La Caixa de Josep Garcia i Oliver (1863)

Mataró, el 1863

Mataró al començament del segle XX (postal de l’època). Amb uns 17 000 habitants, Mataró era la segona ciutat de Catalunya el 1863. La indústria pren el relleu al comerç com a motor de creixement.

Amb uns 17 000 habitants, Mataró era la segona ciutat de Catalunya el 1863. El motor del seu creixement ha estat el comerç, fins que a mitjan segle XIX la indústria pren el relleu. Les drassanes de Mataró han entrat en decadència, al mateix temps que la navegació a vela, que havia donat molt moviment al seu port i una gran tradició comercial als seus habitants. El Maresme és una comarca en la qual es combina la indústria de les seves poblacions amb una agricultura relativament rica, en mans de propietaris rurals.

La indústria és, sobretot, tèxtil i cotonera. Com a Barcelona, com a Vilanova i la Geltrú. Però Mataró troba aviat els avantatges d’un transport terrestre modern, quan el 1848 s’estableix entre la capital del Maresme i Barcelona la primera línia ferroviària catalana i de l’estat. Un factor econòmic, en canvi, que frena el seu procés d’industrialització és l’escassetat d’aigua i la necessitat d’emprar carbó importat per a moure les màquines.

El gènere de punt encapçalarà aviat les activitats industrials (paper comercial).

Els fabricants de mitges de seda o de cotó tenien una llarga tradició, com també el treball artesà de les blondes. Hi ha centenars de dones de Mataró i la seva comarca —les puntaires— que treballen per compte d’uns empresaris mataronins o de Barcelona i que han introduït el gènere de punt com a sistema de tissatge, aplicable a la confecció.

Però el 1863, el gènere de punt, com a indústria, és encara molt incipient, ja que la mecanització del seu procés va ser tardana. Els grans fabricants mataronins són aleshores cotoners, que filen i teixeixen cotó, seguint el procés ordinari de trama i ordit.

El 1863, l’estructura social de la ciutat no difereix de la d’altres ciutats catalanes industrialitzades. Potser es destaca d’altres per la presència d’una classe mitjana important, formada pels gremis, i que agrupa menestrals i artesans de tota mena. Però el govern de la ciutat, des de l’Ajuntament, és compartit pels grans propietaris i pels nous industrials, catalogats de moderats políticament. Per sota de menestrals, industrials, funcionaris i propietaris, hi ha una abundant classe obrera, que s’ha organitzat durant el Bienni Progressista (1854-56) i que, tot i la repressió posterior, manté viu el sentit de classe i la consciència d’una actuació col·lectiva per a defensar els seus drets. I una petita pagesia, és clar, que queda al marge de les reivindicacions obreres i dels sindicats, però que comparteix amb els obrers l’escala baixa de la societat mataroni-na, juntament amb els nombrosos pescadors.

Josep Garcia i Oliver

Les caixes d’estalvis catalanes es creen com a conseqüència d’una acció de l’autoritat, que promou la seva constitució —cas de la Caixa de Barcelona—, o són fruit de l’actuació d’un col·lectiu —com ara la Caixa de Sabadell i la de Terrassa—. En el cas de la Caixa de Mataró, futura Caixa Laietana, el motor de la iniciativa va ser un home, Josep Garcia i Oliver, un personatge de gran categoria pel que es desprèn de la feina feta i dels seus escrits o discursos.

Retrat de Josep Garcia i Oliver (Caixa Laietana).

Josep Garcia i Oliver va néixer a Mataró el 1834. La seva mare, Teresa Oliver, pertanyia a una de les famílies benestants de la ciutat, vinculada a la indústria. El seu pare, Francesc Garcia, era un teixidor, un obrer, que acabà per anar-se’n a Amèrica per intentar guanyar-hi una fortuna i on morí, miserablement. El seu oncle, Francesc Oliver, era un fabricant de teixits de cotó i de mescla, establert a Mataró des del 1842, com a mínim, ja que surt en una relació d’industrials d’aquest any (Guía de Forasteros en Barcelona, 1842). Era solter i devia substituir en part la figura del pare. Va fer entrar el seu nebot en el negoci i li facilità que viatgés per Europa i especialment Anglaterra, amb l’objectiu de conèixer els avenços tècnics dels països més desenvolupats. Josep Garcia i Oliver aprengué en aquests viatges el que feien els industrials, però també observà altres coses, com l’atenció que alguns països destinaven a la instrucció dels obrers, a allò que se’n deia la cultura popular. Per justícia social i per conveniència de l’empresari.

El 1854, quan tenia tan sols vint anys, conjuntament amb Narcís Carbó, Jeroni Boada i Joan Baptista Viza, demanà a l’Ajuntament de Mataró ajut per a la creació de la Sociedad de Amigos de la Instrucción, que es convertirà aviat en la institució coneguda com l’Ateneu Mataroní. Serà el primer d’aquesta classe creat a Catalunya, sis anys abans que el de Barcelona. Josep Garcia i Oliver, secretari perpetu de l’entitat, es queixarà uns anys més tard de no haver rebut mai ajuts de cap mena de l’Ajuntament, “porque no se ve o no quiere verse que la instrucción popular es una necesidad de la época moderna y un punto de vida o muerte para Cataluña, que fundada su grandeza en la importancia de la industria manufacturera, tiene necesidades a las cuales no puede de ninguna manera sustraerse” (Memòria anual de l’Ateneu Mataroní, 1867).

El 1862 el seu oncle i un col·lega seu cotoner constituïren Oliver i Fontrodona, una empresa de mitjana importància dintre del que era la indústria mataronina i catalana. Seguint la seva tradició de fabricants de teixits de mescla, produiran cotonia, que era una tela en la qual l’ordit era de fil de lli, i la trama, de cotó. I també lones de cotó o cànem, destinades a la fabricació de veles. Oliver i Fontrodona participarà amb un cert èxit a l’Exposició Universal de París del 1867, a l’Aragonesa de Saragossa del 1868, a la Marítima de Barcelona del 1872 i a la Universal de Viena del 1873.

Josep Garcia i Oliver va fer compatible el seu treball a la fàbrica de l’oncle amb la dedicació a les obres socials. A l’Ateneu donava classes d’idiomes i el 1866 hi creà una biblioteca popular, seguint l’exemple del que havia vist a Anglaterra.

Amb la Revolució de Setembre del 1868, que va fer fora Isabel II, Josep Garcia i Oliver inicià una activitat política dintre del partit liberal i reformista que el portà a l’alcaldia de Mataró del 1870 al 1872. La seva defensa d’un increment de les contribucions per a reduir el dèficit municipal l’enfrontà als de la seva classe social, mentre que els republicans el veien excessivament moderat en els seus plantejaments. Garcia i Oliver acceptà el 1874 la restauració monàrquica i fou elegit alcalde novament el 1875, com a membre del partit liberal, fins que el triomf dels conservadors en les municipals el portà a ser regidor de l’oposició, amb responsabilitats a Instrucció Pública.

El 1881 era elegit diputat a les corts espanyoles, on intervingué en defensa de la protecció de la indústria, tal com era tradicional en els representants catalans. Aquest any, acceptà la presidència del Consell d’Administració del Banc de Mataró, constituït aleshores i de curta durada, ja que es dissolgué el 1883. El responsable de la creació i de la liquidació del banc serà un agent comercial mataroní establert a Barcelona, Anicet Espinach.

Josep Garcia i Oliver morí a Mataró el 27 d’agost de 1883, a l’edat de quaranta-nou anys. Pocs mesos abans havia mort el seu oncle, que l’havia nomenat hereu perquè no tenia descendència directa. Josep Garcia i Oliver morí també solter i sense fills. L’empresa cotonera continuarà amb el nom de Fontrodona i Companyia.

La creació de la Caixa d’Estalvis de Mataró

El 8 de juliol de 1859, un grup de mataronins, la majoria d’ells vinculats a l’Ateneu Mataroní, s’entrevistaren amb l’alcalde de la població, Manuel Serra i Xifra, i li proposaren la creació d’una caixa d’estalvis, un establiment de beneficència, destinat “a recibir y hacer productivas las economías de las personas pertenecientes a las diversas clases de la sociedad y principalmente a las trabajadoras”. Cal destacar l’obertura que aquest escrit representava, ja que no limitava la procedència dels dipòsits a la classe obrera.

La instància presentada a 1’alcalde i presumiblement redactada per Garcia i Oliver donava les raons de la petició: “Las clases superiores, más instruidas y en posición mejor para hacer el bien, son las que deben ejercer sobre las otras un patronato inteligente y desinteresado que, captándoles la confianza y hasta las simpatías de la población obrera, les permita guiarla por la senda que los sentimientos filantrópicos de este siglo señalan distintamente”. Difícilment trobaríem una definició millor del que fou el paternalisme empresarial de l’època, que cal valorar positivament en aquell marc historie.

L’alcalde inicià els tràmits administratius per a l’aprovació de la Caixa trametent la instància, el projecte de reglament i la proposta de Junta de Govern al governador civil de la província. Aquest va fer arribar l’expedient a Madrid, mentre començava a demanar els informes pertinents a entitats com la Caixa d’Estalvis i Mont de Pietat de Barcelona, la Societat Econòmica d’Amics del País, la Junta Provincial de Beneficència, etc. Aquest procés administratiu durà tres anys, amb gran indignació de Garcia i Oliver. “Las formalidades del régimen centralizador en que vivimos nos han hecho pasar tres años y medio de fastidioso expedienteo”, dirà davant del governador civil el dia de la inauguració. El 27 de gener de 1862 eren aprovats els Estatuts i el 10 de setembre del mateix any el Ministeri de Governació espanyol comunicava al governador civil de Barcelona l’aprovació de la Caixa.

A la primera junta de govern, hi hagué: Director primer: Pompeu Serra i Carbonell, advocat i propietari, alcalde de Mataró (1865-1866); Director segon: Antoni Bonet i Huguet, industrial cotoner; Director tercer: Antoni Viada i Ramon, advocat; Comptador: Ferran Dalmau i Ferran, industrial cotoner; Tresorer: Joaquim Esquerra i Serra, industrial cotoner; Secretari primer: Josep Garcia i Oliver, industrial cotoner, alcalde de Mataró (1870-2, 1875); Secretari segon: Melcior Borràs i Bofarull; Vocals: Jaume Isern i Colomer; Joan Baptista Sans i Blanch, industrial de gènere de punt; Genís Artigas i Gualba; Fèlix Fonrodona i Vila, industrial cotoner; Bru Martí i Pujades; Josep de Pineda i Peradejordi, advocat i propietari, alcalde de Mataró (1863-64); Manuel Serra i Xifra, notari, alcalde de Mataró (1959-60).

El primer local de la Caixa d’Estalvis de Mataró va ser el de l’Ateneu Mataroní, una confirmació de la vinculació de les dues entitats. La inauguració va tenir lloc el 8 de febrer de 1863, amb assistència del governador civil, l’Ajuntament de Mataró i representants de la Caixa d’Estalvis barcelonina.

Document de dipòsit, 1876 (Caixa Laietana).

El discurs central de l’acte, que va anar a càrrec de Josep Garcia i Oliver, tractà de la “Importancia de las instituciones de previsión”, un text absolutament modern en el seu plantejament. “La fórmula de la caridad —dirà—, como solución al problema de la miseria, era tan sólo una generosa ilusión... Para salvarles era preciso acudir al sentimiento y ala idea de la previsión.” Les caixes d’estalvis, “creadas, dirigidas y sostenidas por el amor a la clase proletaria... despiertan en su mente adormecida el pensamiento de lo porvenir, la idea de la propiedad, la afición al trabajo y el amor a la familia”. Fa una extensa anàlisi de l’origen i el desenvolupament de les caixes a Europa, que demostra conèixer bé, i lamenta el relatiu èxit que han tingut a Espanya, “maniatadas por la absorción gubernamental”. Les caixes han de fer front a tot allò que perjudica l’obrer, és a dir, “las administraciones de lotería con sus promesas tentadoras, los cafés con sus juegos y licores, el lujo con su pernicioso séquito de necesidades ficticias, la disipación con sus escandalosas consecuencias, y en fin, los matrimonios prematuros que, provocando la multiplicación excesiva de la familia, convierten con frecuencia en fuente de amarguras lo que debiera ser manantial perenne de purísima alegría”.

El primer local de la Caixa va ser el de l’Ateneu Mataroní (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

La Caixa es va obrir d’una manera efectiva el 15 de febrer de 1863. La seva Junta de Govern era presidida per 1’alcalde de la ciutat i tenia un vocal nat, que era el rector de la parròquia. La responsabilitat de la gestió requeia sobre tres directors, un comptador, un tresorer i dos secretaris. El director primer serà Pompeu Serra i Carbonell, un propietari mataroní, i el secretari primer, Josep Garcia i Oliver. Aquest tenia 29 anys.

Com era tradicional, les oficines estaven obertes només els diumenges al matí: de les deu a dos quarts de dotze per a les imposicions i d’aquesta hora fins a les dotze per als reintegraments. Els dipòsits rebran un interès del 3,5%.

Creixement, ensorrada i recuperació (1863-1904)

Quan cal tornar a començar

Els primers vint anys de la Caixa de Mataró van veure l’enfrontament entre el que eren les idees modernes i obertes del seu fundador, Josep Garcia i Oliver, i la mentalitat conservadora i resistent als canvis de la burgesia benestant mataronina. Després vindran enfrontaments entre les distintes faccions polítiques de la ciutat i, com a conseqüència, l’ensorrada de la Caixa, en un cas únic a la història d’aquestes entitats a Catalunya.

No són bons anys per a la Caixa. El seu missatge no arriba a qui havia d’arribar i la burgesia que ocupa els càrrecs més representatius no aconseguirà introduir-la a la societat mataronina fins al tombant de segle, un cop superada la crisi.

Uns anys, per tant, poc aprofitats, si tenim en compte que a efectes pràctics la Caixa de Mataró comença el 1899 i no el 1863. Però molt interessants.

Els homes i l’organització

Josep Garcia i Oliver va ser l’ànima de la Caixa d’Estalvis fins a la seva mort, l’any 1883, però sempre des de la posició de secretari de la Junta de Govern de la institució. Al començament era massa jove per a pretendre un dels primers càrrecs de la Caixa i mai no va tenir una posició econòmica i social que el posés al mateix nivell que altres membres de la Junta. Mai no va ser director primer de la Caixa.

Pompeu Serra i Carbonell, primer director de la Caixa, 1863-1871 (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

El primer a ocupar aquestes funcions va ser Pompeu Serra i Carbonell, un ric propietari. El 1871 el succeirà Antoni Viada i Ramon, un advocat que havia estat també un dels fundadors de la Caixa i director tercer. El 1874 serà el torn de Joaquim Fonrodona i Nunell. Després ocuparan el lloc, successivament, Josep Subinà i Martí (1881-84), Agustí Sagalés i May oi (1884-86), Josep Subinà i Martí, per segona vegada (1886-89), Marià Andreu i Cabanellas (1889-94), Marcel·lí Roca i Arenas (1895-97), Lluís Moret i Català (1897-98) i el darrer de l’etapa, Terenci Thos i Codina (1899-1903).

El personal de la Caixa estarà encapçalat des del 1864 per un cap de comptabilitat, una figura que queda molt lluny de la del director general, ja que la seva feina és només administrativa. El primer serà Josep Grau i Cruxent, fins el 1887. El seu successor serà Antoni Valls i Riba, fins el 1910.

Dipòsits

El creixement dels dipòsits serà molt lent els primers anys. És clar que el 1866 es trobaran amb la crisi financera, que afectarà profundament tota la indústria. La Caixa d’Estalvis de Mataró tenia només 174 comptes aleshores i no va patir gaire. Garcia i Oliver, però, va aprofitar la redacció de la Memòria anual de l’entitat per a fer una anàlisi de la situació i clamar contra el govern centralista i contra el socialisme:

“Hijos dignos de la altiva Cataluña, el llanto estéril del pusilánime o cobarde no ha de regar jamás nuestras mejillas; individuos de una institución en cuyo seno hemos lamentado mil veces el espíritu centralizados.. nuestro deber es el de abrazarnos a la bandera individualista” (Memòria, 1866).

El 1867 l’interès abonat a l’estalvi passarà del 3,5% al 4%, per tornar al 3,5% el 1874 i baixar al 3% des del 23 d’octubre de 1876.

El 1876, Garcia i Oliver, potser conscient del lent creixement dels dipòsits i preocupat per la modernitat de la Caixa, proposà a la Junta de Govern la creació d’una secció de dipòsits a termini, ja que “los antiguos y estrechos saldos de las Cajas de Ahorro pueden y deben ensancharse al compás de las necesidades y de los adelantos de la ciencia del crédito” (acta de la Junta de Govern). Era una proposta agosarada, que va ser aprovada de moment, però revocada el 1883, tot just mort el fundador, “por opuesta al espíritu y a la letra del Reglamento y por no merecer la aceptación de las clases proletarias, a favor de las cuales está destinada esta benéfica institución” (acta de la Junta de Govern). No va la ser Túnica de les propostes de Garcia i Oliver que va ser tombada per hetedoroxa, com veurem en parlar de les operacions d’actiu. Garcia i Oliver veia la importància del crèdit i de la captació de recursos, vinguessin d’on vinguessin, mentre que la Junta de Govern continuava amb una visió pobra i estreta de la caixa d’estalvis.

La mort de Garcia i Oliver —1883— farà córrer rumors sobre una mala situació de la Caixa. La Junta de Govern va demanar una campanya per aturar aquests rumors que vinculaven la salut financera a la vida del fundador, i acordà que es paguessin a la vista totes les peticions de reintegrament. El que es perdé amb la seva mort és l’extens comentari en forma de memòria que feia anualment Garcia i Oliver. Ara només es publiquen anualment els dos fulls tradicionals de la majoria de caixes, sense cap comentari.

El 1894 la Caixa queda aturada pel que fa a dipòsits i a dipositants. S’ha aconseguit el primer milió de pessetes, però d’aquí no es passa en quatre anys i el resultat final serà el daltabaix del 1898. El 1897 la Caixa té 1 753 impositors, pràcticament els mateixos que quatre anys abans, amb una mitjana de 592 pessetes per compte. Els obrers representen el 38% del total, i les dones —sense especificar cap més característica—, el 37%.

Inversió

El reglament de la Caixa aconsellava la transformació dels recursos en dipòsits a favor dels accionistes conservadors de capital, encapçalats pels membres de la Junta de Govern. Eren persones de bona posició econòmica, que acceptaven uns diners de la Caixa, en forma de dipòsit, i es comprometien a pagar un interès i a retornar-los així que els els reclamessin. Acceptar ser de la Junta implicava també acceptar aquest dipòsit. El 1864 les actes parlen de 30 d’aquests conservadors. Però el sistema no funcionà, igual que passava en altres caixes.

El segon lloc d’aplicació dels recursos, segons el reglament, és la Caja General de Depósitos pública, a través de la seva sucursal de Barcelona. El 1864 es va començar a fer-hi dipòsits, però és evident que els membres de la Junta no tenien gaire confiança en aquesta institució, dependent del Ministeri d’Hisenda. El 1868 hi tenien 10 451 escuts, o sigui, el que seran 26 127 pessetes, que quedaran indisponibles en esclatar la crisi de la hisenda espanyola i d’aquesta entitat. Les actes de la Junta de Govern segueixen les gestions que es fan amb les autoritats per aconseguir el seu reintegrament; unes gestions que són sovint conjuntes amb la Caixa d’Estalvis de Sabadell, que té els mateixos problemes. El 31 de març de 1869, el ministre d’Hisenda, Laureà Figuerola, l’introductor de la pesseta com a unitat monetària, els garantí qué la Caja General de Depósitos tornaria els diners, però això no s’aconseguirà fins un any i mig més tard, el 16 de novembre de 1870.

Des del primer moment, la Caixa de Mataró va tenir problemes de col·locació dels fons recollits, ja que els conservadors de capital no en volien més i la Caja General de Depósitos no oferia garanties. Amb aquest motiu s’obrí un interessant debat a la Junta de Govern. La veu cantant la portà, com sempre, Josep Garcia i Oliver. Aquest, fent-se ressò del que havia insinuat en el seu discurs d’inauguració, parlarà de la conveniència de crear un banc o una caixa de crèdit que es pugui combinar amb la Caixa, aquesta recollint diner i l’altre aplicant-lo. L’alternativa, proposada pels membres més conservadors de la Junta, fou la creació d’un Mont de Pietat. Garcia i Oliver dirà que “antes que un Montepío para matar la usura, propuesto por el Sr. Viada, creía más útil la creación de una Caja —de crèdit—, que fomentando el crédito, fomentaría el trabajo al mismo tiempo y que tendría la ventaja sobre un Monte de Piedad, el que honraría el crédito personal, que es un crédito a la moralidad” (acta del 6 d’abril de 1864). En aquesta mateixa sessió, s’aprovà la creació d’aquesta entitat, però la proposta no tirà endavant.

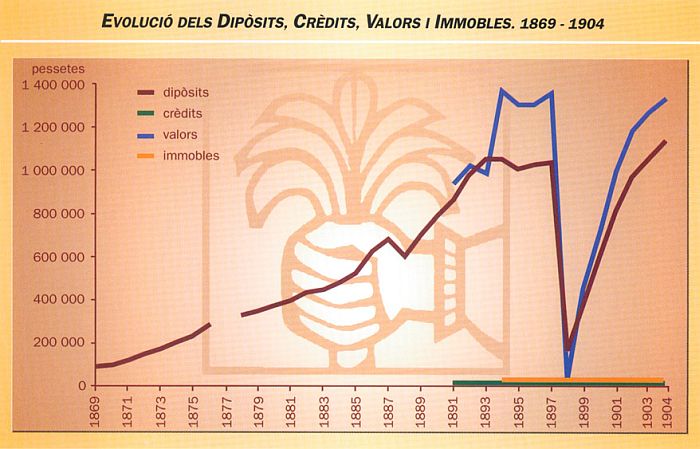

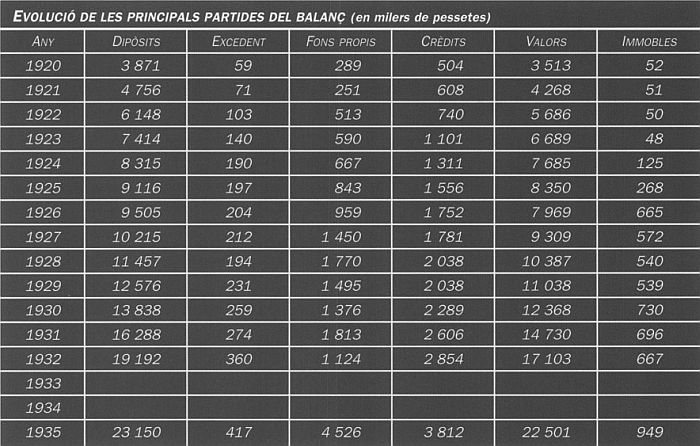

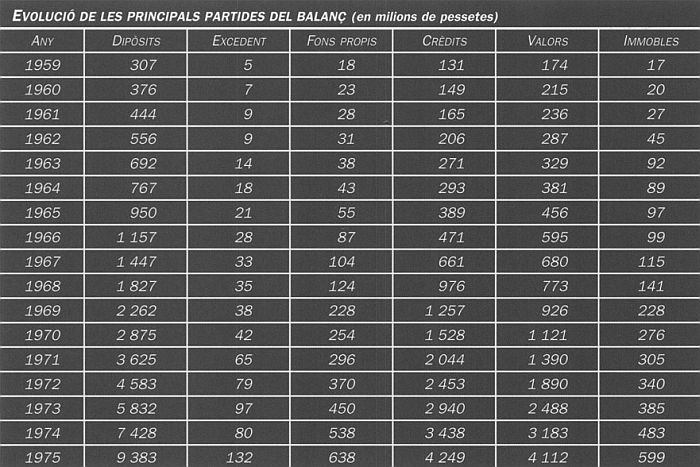

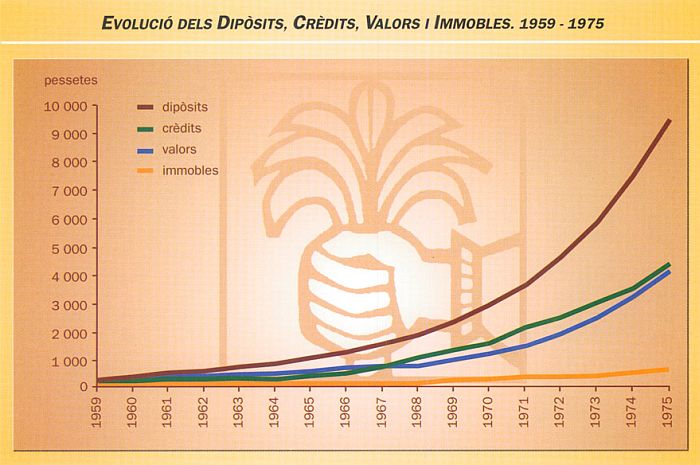

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1869-1904.

La primera inversió mobiliària es realitzà el 1865 en forma de compra de títols del deute públic consolidat al 4%, que cotitzaven al 40% del seu valor nominal, per una quantitat modesta. També va ser modesta la inversió realitzada onze anys més tard en títols que representaven la subvenció que l’estat pagava a les empreses ferroviàries. El període comprès entre les dues dates va ser, políticament, de trasbals, de manera que no ha de sorprendre que aquest mateix 1876 el director tercer, Joan Valdé, manifestés que “sentía una grande desconfianza, una casi aversión a todo papel del Estado, a causa de los continuos vaivenes de la política”. Però les cotitzacions van començar a pujar i la Caixa de Mataró va mantenir un cert nivell de compres, bé de paper d’estat, bé d’obligacions ferroviàries. El mes d’octubre del 1878 la Junta de Govern comentava que sortosament la cartera de valors, comptada a preu de cost, presentava un dèficit de només 2 200 duros, ja que pel maig del mateix any el dèficit era de 7 000. Els valors estaven dipositats al Banc de Barcelona, que es cuidava del cobrament de cupons i de l’administració de la cartera.

La desastrosa evolució de la borsa impulsà Garcia i Oliver a proposar el 1878 la concessió de crèdits hipotecaris amb pagarés avalats i al 6% d’interès. La seva proposta concreta era destinar de 7 000 a 8 000 duros a aquesta inversió. Els crèdits pretenien “favorecer a la clase media de esta ciudady particularmente a los pequeños industriales”. Pocs mesos després —el 1879— uns quants vocals de la Junta demanaren i aconseguiren la revocació de l’acord. En el balanç de la Caixa es mantindran durant uns anys 250 pessetes a la partida de crèdits, resum de les operacions d’aquest estil autoritzades.

El 1885 la Caixa aprovà un crèdit de 25 000 pessetes a favor de l’Ajuntament de Mataró, destinat als ajuts que preveu el municipi amb motiu de l’epidèmia de còlera que s’estava apropant.

En la darrera dècada del segle XIX, la Caixa de Mataró arriba a tenir la totalitat dels seus recursos invertits en valors. Els dipòsits dels clients i els recursos propis, generats durant tots aquells anys, estan en títols de deute amortitzable espanyol al 4%, bitllets hipotecaris de l’illa de Cuba i algunes obligacions del Ferrocarril de Tarragona a França.

El nou local de la Caixa

El 1886 la Caixa s’establí al carrer de Palau, al mateix lloc on té avui la seva seu social (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

La Caixa ocupava l’edifici propietat de l’Ateneu Mataroní, on també hi havia la biblioteca popular. El primer estava en decadència el 1879, mentre que la Caixa anava aggfant pes. Aquell any la Junta de Govern es plantejà la conveniència de canviar de local, però topà amb Garcia i Oliver, fundador de les tres institucions que tenien cabuda a l’edifici, el qual aturà el projecte.

Serà després de la seva mort, el 1884, que s’iniciaran les converses per adquirir una nova seu per a l’entitat, i el 1885 es comprà la casa que ocupava el número 18 del carrer de Palau, per 21 000 pessetes. El nou local fou ocupat el mes d’octubre del 1886. Molts mataronins, però, continuaren dient que anaven a l’Ateneu, quan anaven al nou edifici de la Caixa, ja que la simbiosi entre aquestes dues institucions era forta.

L’ensorrada del 1898

El 1898 la Caixa d’Estalvis de Mataró perdrà el 83,5% dels seus dipòsits. Del milió de pessetes que tenia el 1897, només en quedaran 171 000 al final de l’any següent, i potser ja havia recuperat alguns dipòsits aleshores. És el cas més espectacular que ofereix el segle XIX de pànic financer, però que acaba feliçment, ja que la Caixa atengué tots els reintegraments i reprengué la seva tasca. Hi ha altres crisis financeres, sobretot de bancs, però que s’acaben amb el tancament de finestretes, l’inici d’un procés de liquidació i uns impositors que recuperen o no la totalitat dels seus dipòsits. La Caixa de Mataró quedarà gairebé absolutament buida de recursos, però cap dels dipositants no serà defraudat.

Les causes de l’ensorrada foren de tres tipus: polítiques, econòmiques i de caràcter local. Les polítiques afectaren a tothom. Les econòmiques, una part de les institucions de crèdit. Les de caràcter local, només la Caixa d’Estalvis de Mataró.

El mes de novembre del 1897 suspengué pagaments el Ferrocarril de Barcelona a Tarragona i França, successor del primer ferrocarril de Barcelona a Mataró. La Caixa era propietària d’un paquet d’obligacions d’aquesta companyia, i era públic que les tenia. Els títols es depreciaren en la seva cotització a borsa, com era lògic.

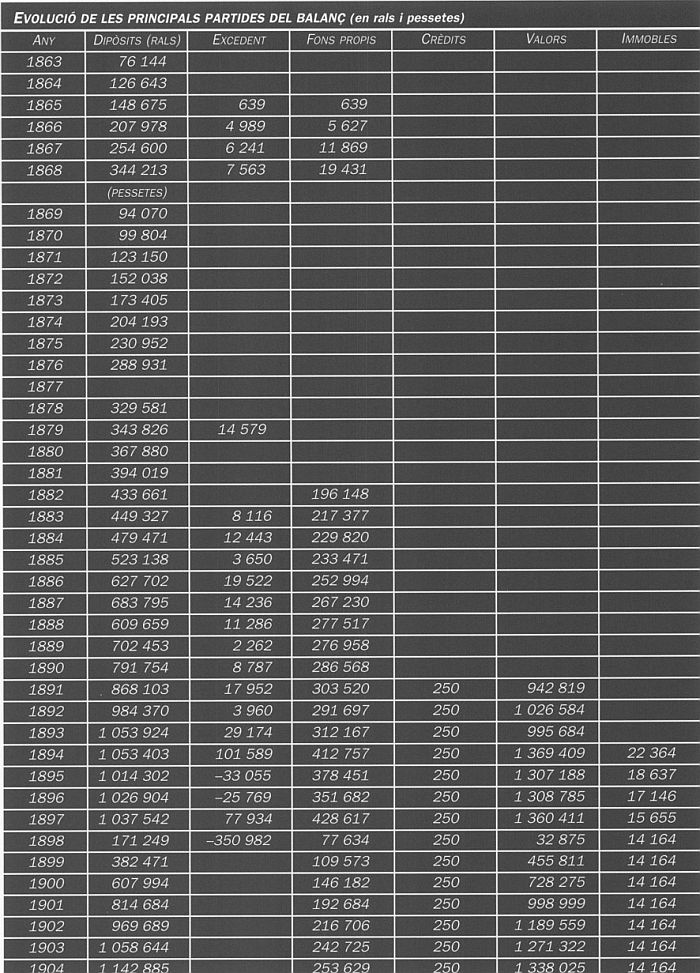

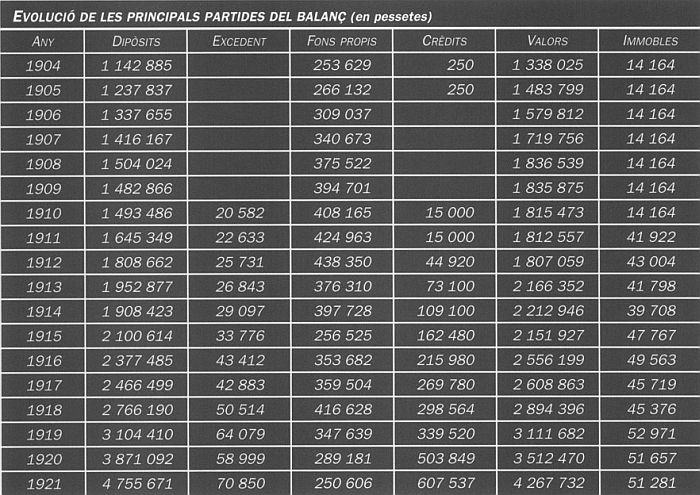

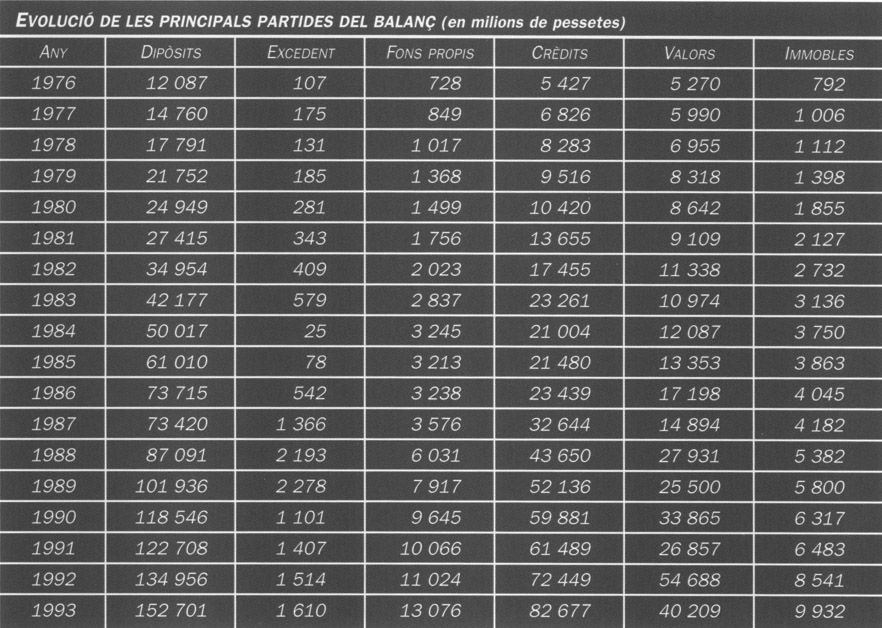

Evolució de les principals partides del balanç (en rals i pessetes), 1863-1904.

El mes d’abril del 1898, els Estats Units declararen la guerra a Espanya. Com a conseqüència dels desastres militars, es perderen les darreres colònies americanes —Cuba i Puerto Rico— i les Filipines. Les repercussions econòmiques d’aquests fets seran curtes i relatives, però d’entrada provocaren una forta baixa dels valors de l’estat i dels títols relacionats amb aquells territoris. La Caixa de Mataró tenia bitllets hipotecaris de l’illa de Cuba —avalats pel Banc Hispano-Colonial— i deute de l’estat, com la majoria d’altres caixes. La baixa de cotitzacions afectarà els uns i els altres.

A Mataró, i al voltant de la Caixa, s’havien produït topades entre els partits polítics que controlaven l’Ajuntament i els qui el volien controlar. No oblidem que el president de la Caixa era l’alcalde i que el municipi tenia un especial interès a controlar la Caixa. El 18 d’abril de 1894, a petició d’alguns impositors, el governador de la província destituí —oficialment— deu dels dotze membres de la Junta de Govern, vinculats al partit liberal, adduint aspectes formals. L’equip de Marià Andreu i Cabanellas —director primer— va ser substituït pel de Marcel·lí Roca i Arenas. El 1896, el governador civil ordenà la reposició d’alguns dels vocals destituïts. Les lluites polítiques continuaran els anys següents en el si d’una Junta de Govern dominada pels liberals, però en la qual hi havia elements del partit conservador.

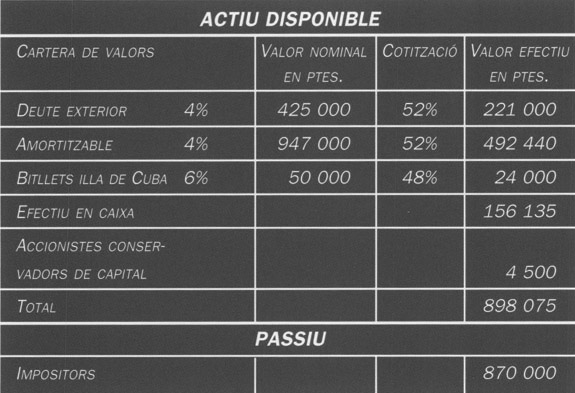

Actiu disponible.

En el pànic financer que s’inicia a Mataró al començament del 1898 hi ha causes econòmiques i polítiques, multiplicades per les baralles locals. Tot sembla indicar que foren els partidaris del partit conservador els qui van fer córrer la veu sobre la greu situació de la Caixa, fet que impulsà una retirada massiva dels dipòsits. A favor dels qui fan córrer els rumors hi ha el fet que la Caixa ha tancat dos exercicis —1895 i 1896— amb pèrdues. En contra, que l’exercici 1897 ha estat positiu, amb uns beneficis que compensen les pèrdues dels dos anys anteriors.

El mes d’abril del 1898, els dipòsits retirats representaven el 16% del total. La Junta de Govern convocà una reunió extraordinària, presidida pel director primer, Lluís Moret, un membre del partit liberal. S’havien venut les obligacions del Ferrocarril de Barcelona a Tarragona i França, abans que res, per fer front als pagaments. La Junta havia demanat un dictamen a uns advocats de Mataró sobre la situació de la Caixa, que es donà a conèixer. El dictamen era esperançador, ja que es resumia el balanç de la Caixa en els termes del quadre adjunt.

La Caixa tenia altres actius, com l’edifici social, però es tractava d’immobilitzat. El resultat era encoratjador, però tot i que aquest dictamen es devia donar a conèixer, les retirades continuaren a un ritme encara més ràpid. La Junta de Govern posà a la venda tota la seva cartera de valors, que es liquidà a la Borsa de Barcelona als canvis més baixos de la seva historia pel que fa a aquests títols. Però aquesta venda permeté superar la crisi.

La recuperació

El balanç que presentà la Caixa el 31 de desembre de 1898 era desesperant. Els dipòsits eren els que tenia 25 anys abans. El fons de reserva o capital havia passat de 428 000 pessetes a 77 000. No hi havia ni actiu ni passiu que valgués la pena.

Terenci Thos i Codina fou el director-president que inicià la recuperació de la caixa després de l’ensorrada del 1898 (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

El primer que es va fer va ser renovar totalment la Junta de Govern. És evident que l’anterior estava cremada. El nou director primer serà Terenci Thos i Codina, un home de 57 anys que pertanyia a una coneguda família mataronina. Era doctor en dret, havia estat catedràtic d’economia política a l’Escola d’Enginyers Industrials de Barcelona i diputat provincial per Mataró. Era també poeta i escriptor. El director segon era Jaume Recoder, un banquer mataroní, el qual aportà la seva professionalitat.

La feina d’aquest equip consistí a recuperar la confiança dels impositors. Després, els dipòsits tornaran i a un ritme força satisfactori. El 1904 la situació de la Caixa de Mataró era pràcticament la mateixa que el 1897, quan s’inicià la crisi, amb 1 142 000 pessetes en dipòsits i 1 685 impositors. La crisi política de l’estat, amb la pèrdua de les colònies, no va comportar cap crisi econòmica per a Catalunya, que més aviat pogué respirar sense el pes feixuc en diners i homes que havien significat les guerres colonials. Els valors de l’estat tornaren a canvis més normalitzats i el mateix van fer els valors locals, de manera que la Caixa tornà a tenir la cartera anterior, aproximadament, però comprada ara a canvis més alts.

La partida que no es recuperà totalment fou la de fons propis, ja que quedava per sota —amb 253 000 pessetes— de la que havia tingut abans de la crisi.

Pel bon camí (1904-1920)

Es posen els fonaments

La Caixa de Mataró posa en aquest període els fonaments d’una entitat financera moderna. El canvi es farà visible especialment amb motiu dels nous Estatuts, aprovats per una Reial Ordre de 12 de desembre de 1918. La modificació més visible exteriorment serà la que tindrà menys importància: la Caixa de Mataró es converteix en Caixa d’Estalvis i Mont de Pietat de Mataró, però aquest Mont de Pietat no surt per enlloc i no és precisament un símbol de modernitat. Molta més importància tenen les disposicions dels Estatuts que donen més amplitud a l’operativa de la Caixa, treuen traves a les operacions d’estalvi i presenten els crèdits com una de les operacions ordinàries de l’entitat.

Els homes i l’organització

Ignasi Mayol ocupà la direcció de la caixa durant el període 1910-1948 (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

El banquer Jaume Recoder de Pons serà director primer de la Caixa fins el 1910. El succeirà aleshores Josep Móra i Fontanills. Aquest nomenarà cap de comptabilitat Ignasi Mayol i Pasant en morir Antoni Valls i Riba, que ocupava aquest càrrec. Era el màxim càrrec administratiu, al marge de la Junta de Govern, que continuava essent executiva. Mayol estava vinculat al Cercle Catòlic d’Obrers de la Ciutat, com alguns dels membres de la Junta de Govern. El 1913 el nou director primer serà Josep Fradera i Llanes, fins el 1918. El darrer de la sèrie i per aquest període serà Joan de Palau i Simón (1919-21).

La Setmana Tràgica de Barcelona —juliol del 1909— va ser seguida amb preocupació i espant. La Junta de Govern va celebrar una reunió extraordinària per “deliberar sobre hechos que acusan honda y gravísima perturbación social y un estado anárquico, cuya finalidad no se vislumbra más que entre negruras y quebrantos”. Van acordar tancar les oficines, “atendidas las fatídicas versiones que válidamente circulan relativas a los siniestros planes que abrigan las turbas amotinadas, con respecto al incendio y saqueo de edificios, entre cuyos nombres —según confidencias—, va mezclado el de esta Caja de Ahorros”. La por és present en el text, en el qual m’he permès de posar una mica d’ordre i alguna coma, però sense afegir cap paraula.

Dipòsits

Paper comercial d’una important empresa mataronina, Fradera Fontrodona i Companyia.

El 1904 la Caixa d’Estalvis de Mataró ja havia recuperat els dipòsits perduts el 1898. Tenia aleshores 1 685 comptes amb una mitjana de 678 pessetes per llibreta d’estalvi. La xifra és alta, considerant que hi ha comptes inactius, i si la comparem amb la que presenten altres caixes d’estalvis. La Junta de Govern, que dóna detalls anuals d’aquests comptes i del seu moviment, reconeix i lamenta aquest fet, “prueba evidente de que no ha entrado aún en nuestra Caja el pequeño ahorro”. Predominen aleshores entre els clients de la Caixa els pagesos i les minyones, amb pocs obrers industrials. Uns quants comptes importants marquen la diferència.

El 1920, el darrer any d’aquesta etapa, la situació ha canviat força. El creixement de dipòsits ha estat considerable, ja que han passat d’1,1 milions de pessetes a 3,8 milions. Els comptes són 5 512 i el saldo mitjà és de 702 pessetes. Hi hà hagut un notable increment de dipositants que pertanyen a la classe obrera industrial. El 1920 els dipòsits representen 1’ 1,9% dels que tenien les caixes catalanes.

La Caixa va implantar el despatx diari des del 1910. Amb l’inici de la Gran Guerra (1914) va passar un mal moment, com totes les entitats financeres, a conseqüència del pànic financer que es creà els primers dies i que significà una retirada extraordinària de dipòsits. La situació se superà aviat. La Junta de Govern donà ordre d’atendre immediatament totes les peticions de reintegrament com a senyal de salut financera. Els anys de la guerra seran en definitiva molt bons per a la indústria tèxtil i això es veu en el fort increment de saldos durant aquests anys, tot i que alguns d’aquests, que són bons per a la indústria, coincideixen amb mals anys agrícoles i, per tant, són dolents per a la pagesia. L’any 1920 serà tan dolent per als uns com per als altres, ja que a les dificultats per a l’exportació de la cèlebre patata mataronina i a la mala collita de vi se sumaran una crisi industrial seriosa i els enfrontaments socials entre patrons i treballadors.

L’interès abonat a les llibretes serà sempre el mateix: “el modesto 3% que, con sin igual prudencia, mantienen desde largos años casi todas las Cajas de Ahorro de España” (Memòria, 1913).

Inversió

La Junta de Govern tornarà a confiar en el deute de l’estat a mesura que aquest va recuperant prestigi i la seva cotització puja o es manté. Fins el 1910 no hi ha inversions que no siguin en títols mobiliaris de renda fixa. El volum de la cartera de valors d’aquests primers anys del segle arriba a superar el de dipòsits, ja que fins i tot les reserves de la Caixa han pres aquest camí. El 1913 coneixem per primera vegada la composició d’aquesta cartera, quan la publica la Memòria anual. La meitat és formada per deute de l’estat, i el 50% restant, per obligacions d’empreses ferroviàries. El deute públic ja comença a ser símbol de seguretat, mentre que les obligacions d’empreses privades ofereixen més risc però també més rendibilitat. La cartera no difereix en aquest sentit de les que tenen altres caixes d’estalvis catalanes. L’any 1917 hi han afegit obligacions de la Companyia Transatlàntica i de l’Ajuntament de Mataró i el 1918 hi trobem bons de Catalana de Gas, obligacions del Port de Cadis i de Construcció i Paviments —una empresa constructora catalana—, i també unes cèdules hipotecàries argentines i uruguaianes en dòlars. El 1919 desapareix la informació detallada de la cartera. És el que acostuma a passar quan la borsa baixa. La Caixa de Mataró aplica una part del seu excedent a l’amortització de la cartera, primer, i a la creació d’un fons de reserva especial per a l’oscil·lació de valors, per cobrir les eventuals baixes de cotització.

En aquesta política de diversificació de la cartera hem de veure la influència de la SA Arnús Garí, el banc barceloní amb el qual treballa la Caixa. El Banc de Barcelona manté la custòdia dels valors tradicionals.

Els crèdits hipotecaris, promoguts per Garcia i Oliver i desestimats pels seus companys de Junta, tornen de puntetes a la Caixa de Mataró el 1910 per anar augmentant a partir del 1912. La Memòria del 1913 ja gosa fer-hi una referència explícita, quan informa que es tracta d’una de les operacions “que más ventajas puede proporcionar a la industria, comercio y propiedad de esta ciudad”. La Junta ha superat l’angúnia que li feia aplicar l’estalvi de la classe obrera a petits empresaris de la ciutat. Als crèdits hipotecaris se sumen els personals, en aplicació d’un acord amb l’Ajuntament de Mataró el 1912. La Caixa es compromet a fer crèdits personals amb garantia d’obligacions de l’Ajuntament fins a un 80% del seu valor nominal.

Les relacions amb l’Ajuntament s’incrementen. Recordem que l’alcalde continua presidint la Junta de Govern de la Caixa. El 1915 aquesta finançarà la construcció del nou escorxador municipal concedint a l’Ajuntament un crèdit fins a 360 000 pessetes.

Els acords amb la Caixa de Pensions

Evolució de les principals partides del balanç (en pessetes), 1904-1921.

El 1904 es va crear la Caixa de Pensions per a la Vellesa i d’Estalvis, que havia introduït aquesta forma de previsió. El 1908 es constituí 1’Instituto Nacional de Previsión, que establirà un acord de col·laboració amb la Caixa barcelonina en virtut del qual és la Caixa de Pensions la que té l’exclusiva de l’aplicació d’uns plans de pensions voluntaris que tenen el suport de l’estat, tant a Catalunya com a les Balears. El 1911, el director primer de la Caixa de Mataró, Josep Móra i Fontanills, negocià amb Francesc de Moragas, director general de la Caixa de Pensions, un acord pel qual la caixa mata-ronina actuarà com a delegada de la de Pensions a Mataró pel que fa a les pensions per a la vellesa i altres formes de previsió. El servei s’inaugurà el 28 de juliol de 1912, el segon de la festa major de Mataró, amb tota solemnitat i en presència de les autoritats de la ciutat i dels dirigents de les dues caixes.

El paper del cap de comptabilitat, Ignasi Mayol, en les relacions amb la Caixa de Pensions fou considerable. Establí una bona amistat personal amb Francesc Moragas, amb el qual coincidia a subratllar el paper de la previsió i el protagonisme de les caixes.

El 1919 hi havia 549 llibretes obertes, destinades a recollir l’estalvi per a les pensions i per al que se’n deia dot infantil, també en col·laboració amb la Caixa. Aquests comptes van ser la raó que entroncà definitivament l’entitat amb la població obrera de la ciutat, que fins aleshores no s’hi havia sentit gaire atreta.

S’introduí igualment l’estalvi escolar a través d’acords amb escoles i mutualitats escolars, adherides a la Caixa. El 1920 hi havia deu d’aquestes entitats.

Excedents, reserves i beneficència

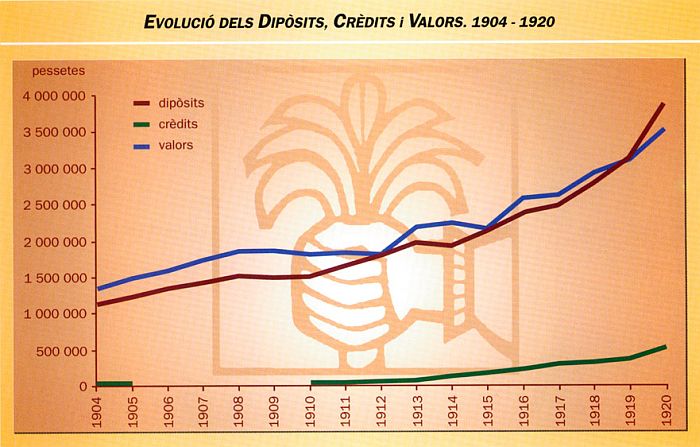

Evolució dels Dipòsits, Crèdits i Valors. 1904-1920.

La Caixa de Mataró tindrà un excedent anual regular i correcte, que li permetrà anar creant —o recreant— unes reserves. Però aquestes es veuran afectades per una borsa a la baixa que obliga la Caixa a disposar d’una part dels excedents i aplicar-los a la cartera de valors, que oferia minusvàlues en relació amb el seu preu de compra.

El 1904 els fons propis de la Caixa representaven el 22,2% dels dipòsits —una xifra molt elevada—, mentre que el 1920 aquest percentatge s’ha reduït al 7,5%. La crisi econòmica i financera per la qual passava Catalunya aquell darrer any afectà fortament les reserves acumulades.

Una part del benefici obtingut es destina normalment a subvencionar establiments benèfics, a obres de caritat o a instituir pensions per compte de la Caixa a favor de clients pobres que no poden crear-les. En conjunt, les xifres destinades oscil·len entre les 1 500 i les 3 000 pessetes, segons els anys.

Immobles

El 1911 es realitzà una reforma de l’edifici que ocupava la Caixa al carrer del Palau. El 1919 es vengueren dues cases del carrer de Montserrat, números 4 i 6, que s’havien adquirit anys abans. El mateix any es comprà la del carrer del Parc, número 12, per 20 000 pessetes.

La caixa es consolida en un marc d'extrema prudència (1921-1936)

La primera entitat econòmica de Mataró

Finca Gallart, Colònia Infantil d’Argentona (Caixa Laietana). La primera sucursal serà la d’Argentona el 1935, a la Colònia Infantil que l’entitat patrocina.

Aquests són els anys de consolidació de la Caixa. La Memòria del 1922 destaca amb orgull que és “la primera de las entidades económicas de Mataró”. Supera, per tant, en importància els bancs allí instal·lats.

A l’hora d’invertir, els directius demostren poca imaginació i força reticència a les operacions de crèdit. Prefereixen viure tranquils amb una cartera de valors ben administrada que els permet generar uns excedents i, amb aquests, uns fons propis.

L’obra social de la Caixa té el gran exponent dels habitatges construïts per fer front a una demanda urgent i no coberta, ni per la iniciativa privada, ni per la pública. L’obra cultural veu la creació d’una biblioteca popular.

Els homes i l’organització

El 1921, Artur Subinà i Adrià substituí Joan de Palau com a director primer, però ocupà el càrrec només aquell any. El 1922 serà el torn de Joan Clavell i Clavell, que es mantindrà com a director primer fins el 1932. Josep Monserrat i Cuadrada serà el primer president del Consell d’Administració, d’acord amb la nova llei de Caixes del 1933. Era un industrial de la pell.

La Caixa no té director general, sinó director d’oficina, un càrrec que ha substituït el de cap de comptabilitat, però que manté un caràcter més administratiu que executiu. L’ocupa des de l’any 1910 Ignasi Mayol i Pasant, que era enginyer industrial, professor de l’Escola Municipal d’Arts i Oficis i, fins i tot, cònsol de l’Argentina a Mataró.

Expansió

Argentona, en una postal del començament del segle XX. La primera sucursal de la Caixa de Mataró serà la d’Argentona el 1935, a la Colònia Infantil que l’entitat patrocina.

La primera sucursal de la Caixa de Mataró no arribarà fins el 1935 i la seva instal·lació té un relació directa amb les colònies infantils que l’entitat patrocina. Aquell any, la Caixa comprà la finca Gallart, d’Argentona, com a ubicació adequada per a les mencionades colònies. Allí, el 5 d’agost i en el que havia estat el garatge de la casa, s’obrí l’oficina.

La Junta de Govern de la Caixa considerava que aquesta era per definició una caixa local, al servei de la ciutat, que no tenia res a fer en altres zones geogràfiques, fins i tot dintre de la mateixa comarca. Si obren l’oficina d’Argentona és perquè allí hi tenen la colònia infantil, un afegit de la mateixa Caixa. Veuen l’expansió de la Caixa de Mataró com la d’una entitat no vinculada a una ciutat, sinó més aviat a un tipus de prestacions, que l’obliguen a la creació d’una xarxa.

Dipòsits

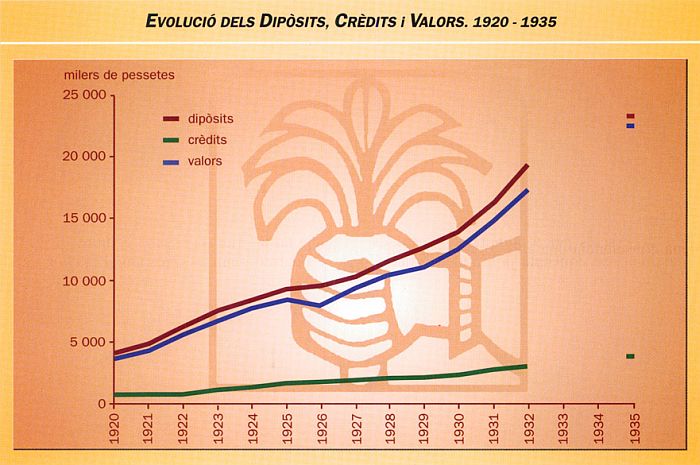

Evolució dels Dipòsits, Crèdits i Valors. 1920-1935.

El 1922, la Caixa és la primera entitat econòmica de Mataró. A la ciutat hi ha una altra caixa d’estalvis —la Caixa d’Estalvis Social de Mataró—, però aquesta té una importància mínima. El sector bancari és representat pel Banc Urquijo Català, que s’hi acaba d’instal·lar, i per dos banquers locals —Majó Germans i Salvador Cuadrada—. La Caixa supera aquests establiments per la importància dels seus dipòsits. “La Caja es para nuestros modestos clientes como un banco popular” (Memòria, 1922). Entronquen, en expressar-se així, amb la tradició del banc dels pobres, que havia estat la Caixa de Barcelona per a molts dels seus conciutadans i que, en aquest cas, havia superat els bancs dels rics.

Els 3,8 milions de dipòsits que tenia la Caixa el 1920 passaran a ser 23,1 milions al final del 1935. La quota de mercat sobre el total de caixes catalanes augmenta lleugerament, ja que passa de l’1,9% al 2,1% en aquest període. El 1935, però, el sistema financer mataroní ha millorat notablement. Al costat de la Caixa d’Estalvis de Mataró hi ha encara Majó Germans, però a més quatre bancs de gruix: Banc Urquijo Català, Banc Espanyol de Crèdit, Banc Hispano-Colonial i Banca Arnús.

La direcció de la Caixa havia apreciat el 1920 un fort increment dels impositors que pertanyien a la classe obrera. Sembla bastant clar que l’augment de la participació obrera és conseqüència de l’actuació de la Caixa com a col·laboradora de la Caixa de Pensions i d’Estalvis.

La col·laboració amb la Caixa de Pensions

La Caixa de Mataró es manté com a col·laboradora de la de Pensions i d’Estalvis pel fet de tenir al seu càrrec la gestió de les pensions obreres. El 1930 hi figuren 1 094 patrons adherits.

La seva feina consisteix a recaptar la quota patronal en els plans de pensions per a la vellesa. També s’ocupen de tramitar els expedients per al cobrament de subsidis per maternitat i cobren les quotes per a la constitució d’un dot.

Directament, i al marge de la Caixa de Pensions, administren la creació d’un fons de pensions per a la vellesa, constituït per l’aportació de quotes per part dels impositors. El 1930 hi havia 1 856 obrers adherits.

Inversió

Gairebé tots els dipòsits estan invertits en valors de renda fixa. La majoria són valors d’estat o que tenen la seva garantia.

Evolució de les principals partides del balanç (en milers de pessetes), 1920-1935.

Dintre d’aquest marc general es pot afegir que es tracta d’una cartera força diversificada, ja que inclou obligacions de diverses companyies ferroviàries, de la d’Aigües de Barcelona, de Catalana de Gas, de la Companyia Transatlàntica i del Port de Barcelona. El moviment que es produeix en aquesta cartera demostra que la SA Arnús-Garí es manté com a administradora, buscant sempre la millor rendibilitat de la inversió, dintre del criteri de mantenir aquesta en títols de renda fixa.

La partida de crèdits, formada en la seva major part per operacions amb garantia hipotecària, té un creixement reduït si es compara amb la dels dipòsits. El seu volum és de 3,8 milions el 1935, amb uns 300 titulars.

Cal destacar el crèdit a l’Ajuntament, que permetrà la construcció del Mercat Municipal.

Excedents i fons propis

L’excedent anual manté una tendència progressiva, d’acord amb el volum de dipòsits. Aquest fet, sumat al bon comportament de la borsa pel que fa als valors de renda fixa, permet a la Caixa de Mataró lluir una xifra de fons propis que recupera posicions perdudes. La relació de fons propis amb els dipòsits passa del 7,5% el 1920 al 19,6% el 1935, un percentatge més que tranquil·litzador.

Cases barates i obra benèfica

El 1923 la Caixa manifesta la seva preocupació per la manca d’habitatges que es comprova a Mataró des de l’inici de la Primera Guerra Mundial. La neutralitat espanyola en el conflicte donarà nombroses possibilitats als empresaris catalans, aquests produiran més i hauran de contractar personal nou.

Grup Goya de cases barates (Caixa Laietana). El 1923 la Caixa d’Estalvis de Mataró inicia la construcció d’habitatges.

Grup Goya de cases barates (Caixa Laietana).

Són anys de moviment migratori de població rural als nuclis urbans, i Mataró és un dels llocs de destinació d’aquesta pagesia convertida en classe obrera industrial, com a conseqüència de la demanda de productes manufacturats.

La biblioteca popular de la Caixa s’inaugurà l’any 1934 (Caixa Laietana).

El reglament de cases barates, promulgat pel Govern, incitava les caixes a buscar solucions al problema de l’habitatge, perquè oferia unes subvencions pel 20% de la inversió realitzada. El mateix 1923 la Caixa d’Estalvis de Mataró comprà dues grans extensions de terreny, una al Palau i l’altra a la ronda de Prim, amb la idea de construir fins a 200 habitatges. El 1924 s’inicià la construcció al segon terreny, al carrer de Goya, davant de la ronda de Prim. S’hi construïren 33 cases barates, lliurades el 1926 als impositors de la Caixa. La compra de terrenys i l’edificació del primer grup de cases representà una inversió de 585 000 pessetes.

La Caixa de Mataró havia optat per fer un lliurament anual d’una quantitat procedent dels seus excedents a favor d’establiments de beneficència de la ciutat. Però arriba l’hora de pensar en obra pròpia, dirigida a atendre problemes sanitaris no resolts, i també en obra de cultura popular. El 1928 la Memòria de l’entitat recull la intenció de crear un casa de la cultura, que tindrà una biblioteca popular formada pel fons procedent de l’antic Ateneu Mataroní, que és aleshores propietat de l’Ajuntament i que aquest cedeix a la Caixa. S’acordà igualment la construcció d’un edifici destinat a una obra de protecció a la maternitat i a la infància. Aquell mateix any es compraren cinc finques, situades dues d’elles a la plaça de Santa Anna i les altres tres als carrers de Sant Llorenç i de Santa Teresa, comunicades interiorment.

La Casa de la Infància s’obrí el 1930 en edifici propi (Caixa Laietana).

La casa de la cultura quedarà reduïda a la biblioteca popular que, en edifici propi, serà inaugurada el 1934. La Caixa anava amb peus de plom a l’hora de tirar endavant aquestes inversions. El 1930 havia manifestat que, “en espera de la Casa de la Cultura, obra que no ha llevado aún a la práctica como medida de extrema prudencia, hasta no tener en absoluto afianzado el sostenimiento económico de la misma” (Memòria, 1930), es limitarà a acabar i donar un bon volum d’inversió a la biblioteca.

La Casa de la Infància s’obrí el 1930 en edifici propi a la muralla de Sant Llorenç. El 1928 havia començat la primera colonia escolar per a nenes a Sant Esteve de Palautordera.

La guerra (1936-1940)

El dia 19 de juliol de 1936, diumenge, l’endemà de saber-se la notícia de l’aixecament de l’exèrcit del Marroc, Josep Monserrat, president de la Caixa, va ser detingut i traslladat a Barcelona. El mateix passarà pocs dies després amb el secretari, Casimir Labori i Arqué.

La Caixa acordà el tancament de les oficines el 20 de juliol. Es tornaren a obrir el 28 d’aquest mes. La Junta de Govern es reuní de nou —sense el president i el secretari— el 2 d’agost per analitzar la situació creada. Es produïen fortes retirades de dipòsits i l’alcalde de Mataró demanava a la Caixa un ajut de 25 000 pessetes per a atendre les despeses municipals, en concepte ja d’ajut de guerra. La Generalitat posà un límit als reintegraments i la Caixa concedí l’ajut a l’Ajuntament.

El primer de setembre foren destituïts catorze membres de la Junta de Govern i nomenats d’altres en substitució, per ordre de la Secció de Banca del Centre de Dependents de Mataró. El 5 de setembre fou nomenat president Jaume Comas i Jo, que ocuparà el càrrec durant els tres anys de guerra.

Al desembre d’aquest mateix any 1936, es creà a la Caixa el Comitè de Control dels treballadors, format per Josep Barsó, Francesc Enrich i Marià Ferrer. Van obrar d’acord amb la Junta de Govern i la seva actuació fou qualificada de moderada.

El 30 d’octubre de 1936 fou assassinat a Montcada Jaume Font i Bigay, un comerciant que havia treballat a la Caixa. Recollirà el fet la primera Memòria publicada després de la guerra, com a única víctima de l’entitat a la rereguarda. La nova Junta de Govern ignorarà les possibles baixes en el front republicà.

Durant la guerra, la Junta es reuní amb regularitat fins el mes d’octubre del 1938. La darrera reunió correspon al dia 5 d’aquell mes. L’acta següent correspon al 29 de gener de 1939; hi figuren els membres destituïts, que ocupen de nou els seus càrrecs amb motiu del final de la guerra i de l’ocupació de Mataró per les tropes del general Franco. En aquesta ocasió ocupà provisionalment la presidència Joaquim Castellà i Comas, que la traspassarà el 24 d’abril d’aquell any a Josep Monserrat i Cuadrada, que ja havia estat president de la Caixa fins a l’esclat de la guerra.

La Casa de la infància durant aquesta etapa (Caixa Laietana).

I finalment, el crèdit (1940-1959)

Crèdit, habitatges i mínima expansió

La gestió de la Caixa de Mataró passa d’una etapa de mínima imaginació inversora, pròpia de l’època i que té els seus precedents en els anys anteriors a la guerra, a una altra en la qual el crèdit comença a tenir una especial importància. De totes maneres, l’intervencionisme de l’estat permet poques llibertats.

La col·laboració amb la Caixa de Pensions i les bones relacions amb les altres dues caixes barcelonines fan que no hi hagi altra caixa d’estalvis a la ciutat que la de Mataró. Defensa molt bé el propi mercat, però alhora manté una actitud d’expansió mínima per la comarca.

La Caixa fa una política activa de construcció d’habitatges i una obra benèfico-cultural important.

Els homes i l’organització

Albert Mayol serà el successor del seu pare com a director fins el 1976 (Caixa Laietana).

Josep Monserrat i Cuadrada, president de la Caixa, 1933-1936 i 1939-1958 (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

Aquests dinou anys de la Caixa de Mataró estan coberts per dos presidents. El primer, Josep Monserrat i Cuadrada, ho serà fins el 1958. El 1958 i el 1959 corresponen a la presidència de Joan Arañó i Rodon, un fabricant de gènere de punt.

El 7 de desembre de 1948 morí el director general, Ignasi Mayol i Pasant. Havia estat nomenat cap de comptabilitat el 1910 i havia ocupat el primer càrrec administratiu de l’entitat durant 38 anys. Era un home polifacètic, amic de Francesc Moragas, director i fundador de la Caixa de Pensions. Mayol fou, segurament, el que desenvolupà el paper més important en la història de l’entitat durant aquests llargs anys. La seva vinculació a la Caixa fou total, fins a l’extrem que l’atac que li provocà la mort el trobà a la biblioteca de la Caixa, preparant un estudi.

Albert Mayol i Roca (fill d'Ignasi Mayol), serà el seu successor en la direcció general, nomenat al començament del 1949. Ocuparà el càrrec fins el 1976.

L’Ajuntament de Mataró atorgà el 1952 la medalla d’or de la ciutat a la Caixa.

Expansió

El 1949 s’inaugurava la segona sucursal, la de Sant Andreu de Llavaneres (Caixa Laietana).

El 20 de setembre de 1949 s’inaugurava la sucursal de Sant Andreu de Llavaneres, la segona de la Caixa. A l’acte es va poder exhibir la llibreta d’estalvi del cardenal Josep de Calassanç Vives i Tutó (1854-1913), fill de la població, oberta el 1868.

L’altra oficina oberta dins d’aquest període (el 1953) és una agència urbana a Mataró, la del Mercat, inaugurada oficialment l’any següent.

És una política mínima d’expansió. La Caixa comença a acceptar una vocació comarcal, no limitada a la ciutat de Mataró, però li costa moure’s. En canvi, realitza una política reeixida de defensa del propi mercat, com ho demostra el fet que es manté com l’única caixa d’estalvis a la ciutat. Per aconseguir-ho manté la col·laboració amb la Caixa de Pensions i bones relacions personals i professionals amb les altres dues grans caixes barcelonines. Cap d’elles no obrirà oficina a Mataró abans del 1975, una mostra de deferència i, possiblement, producte d’un acord de paraula.

Dipòsits

Caldran tres anys perquè la Caixa de Mataró recuperi, un cop acabada la guerra, els dipòsits que tenia quan aquella començà. L’aplicació de la llei de desblocatge dels saldos originats durant el conflicte significà un fort càstig per als impositors i una forta baixa del volum de dipòsits.

L’any 1941, quan es publica la primera Memòria després de la guerra, la Caixa presenta uns dipòsits de 21,4 milions de pessetes, equivalents a l’1,9% del total de les caixes catalanes. El 1959 el percentatge serà tan sols de 1’1,3%, tot i que la xifra de dipòsits ha augmentat fins a 306 milions de pessetes. La Caixa de Mataró perd quota de mercat com a conseqüència de la seva escassa política d’expansió.

Inversió

Entrem en els anys de fort intervencionisme de l’estat, que condiciona per decret les inversions de les caixes. Sobretot, des del 1951, any en què s’exigeix que el 60% dels recursos captats s’apliquin a la compra de valors d’estat o altres efectes públics. A les caixes ja els va bé, si es tracta de presentar carta de solvència de cara als impositors i a tercers, però redueix la seva rendibilitat i evidentment la seva capacitat de maniobra. Si tenim en compte el que és un servei a la població i la comarca, aquestes es beneficien molt més del crèdit que de la inversió en paper d’estat, el qual representa un drenatge de diner del lloc d’origen dels recursos.

Cartera de valors

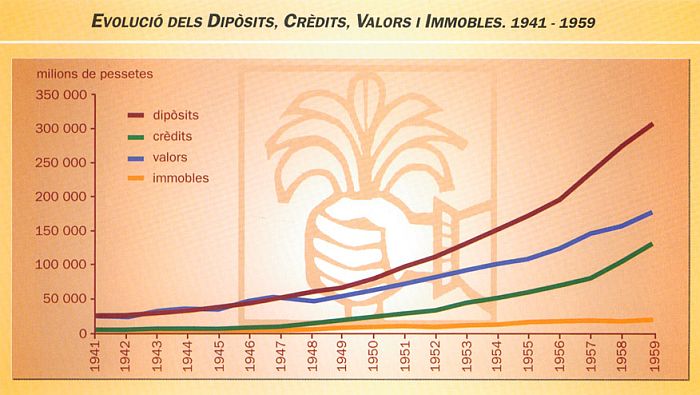

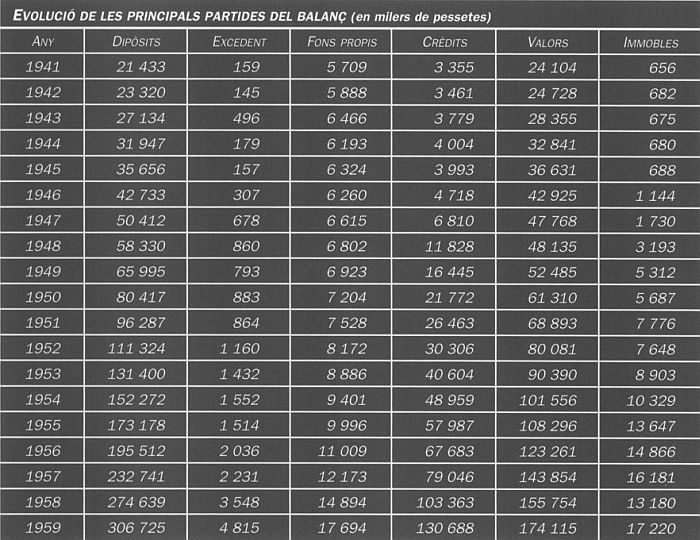

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1941-1959.

La Caixa de Mataró té fins el 1946 una cartera de valors, constituïda gairebé exclusivament per valors d’estat, superior al volum dels dipòsits rebuts. És a dir, el coeficient de valors públics és superior al 100% dels dipòsits. Però des d’aleshores comença a baixar, en benefici dels crèdits i de l’obra immobiliària. Així, quan el 1951 demanen a la Caixa que tingui el 60% en paper d’estat, en té el 71%, però manté la reducció proporcional. El darrer any del període, el 1959, queda per sota del percentatge exigit i haurà de comprar els valors necessaris després del tancament de l’exercici per a complir l’exigència legal.

La col·laboració amb l’Ajuntament ofereix una fita important, amb una participació accionaria: la que la Caixa prendrà el 1951 a la Companyia d’Aigües d’Argentona a Mataró SA, constituïda el 1922 mitjançant una ampliació de capital, que s’aplicarà a la que és la subministradora d’aigua potable a la població. La Caixa i l’Ajuntament tenen la majoria absoluta del capital. La inversió inicial de la Caixa en accions va ser de 3,1 milions de pessetes.

Crèdits

La partida de crèdits ordinaris serà la principal beneficiària de la reducció relativa de la cartera de valors d’estat. La major part són préstecs hipotecaris. El 1959 hi ha 1 394 beneficiaris. El 42,6% dels recursos captats s’apliquen a aquestes operacions, originades totes a Mataró i la comarca.

Immobles i habitatges

Durant tota la dècada dels anys quaranta, la població de Mataró es manté, sense canvis d’importància, al voltant dels 30 000 habitants. Es a partir del 1952 que es nota un increment real de població. El 1959 Mataró voreja els 40 000 habitants. Això significa, entre altres coses, una demanda extraordinària d’habitatges, que han d’atendre en part les caixes d’estalvi, seguint les indicacions del legislatiu.

Entre el 1956 i el 1957 la Caixa acabarà la urbanització de l’anomenada Ciutat Jardí a la zona del Palau (Caixa Laietana).

La Caixa de Mataró havia construït 33 cases barates el 1926, tal com s’ha explicat. El 1942 començaren a adjudicar-se els títols de propietat d’aquests habitatges. Mentrestant, el terreny comprat a la zona del Palau havia quedat sense edificar. La construcció i urbanització es posà en marxa el 1948 en forma de cases unifamiliars en el projecte urbanístic que s’anomenarà Ciutat Jardí, pensat per a les famílies benestants mataronines. Es construeix un gran bloc d’habitatges. Entre el 1956 i el 1957 s’acabarà la urbanització.

El 1955 es compraran 103 725 m2 de terreny en la que serà la Urbanització Peramàs i es començarà a edificar. La manca d’habitatges és un dels greus problemes que ha de resoldre la ciutat.

La inversió en immobles és de 17 milions el 1959. Tot i que una bona part dels primers habitatges s’han convertit en crèdits hipotecaris a favor dels beneficiaris, el total de l’immobilitzat de la Caixa augmenta fortament per la compra de l’edifici en què s’instal·la la seva sucursal d’Argentona, l’obra social que s’està realitzant i les millores a la seu central. El 1959 mateix es compren unes finques al carrer de Pujol, veïnes a les oficines centrals, i un immoble a Caldes d’Estrac, i es fan projectes de futures urbanitzacions.

Excedents i fons propis

Evolució de les principals partides del balanç (en milers de pessetes).

Una caixa que té tot el volum de dipòsits invertit en valors públics no pot anar malament, si no fa fallida l’estat. No pot anar molt bé, perquè la rendibilitat d’aquests títols és baixa, però permet atendre el finançament d’una important obra benèfica i cultural i destinar encara una part important de l’excedent a reserves o fons propis. És la història dels primers anys d’aquest període de la Caixa de Mataró.

Amb l’entrada a la dècada dels anys cinquanta, la partida de crèdits comença a créixer. El 1953 és equivalent al 50% de la cartera de valors i el 1959 en constitueix el 75%, pel que fa al volum invertit. Però aquest 75% d’inversió representa un percentatge molt superior dels productes obtinguts. Les operacions de crèdit —interessos més comissions— tenen una rendibilitat molt superior als títols del deute públic i permeten fer una captació de nous clients, que tenen dipòsits i donen moviment als seus comptes. El crèdit és també molt més beneficiós per a la comarca on actua la Caixa, mentre que les quantitats invertides en valors públics s’apliquen majoritàriament fora de Catalunya. Aquests avantatges són compensats pel risc d’una operació de crèdit, tot i que tractant-se en la seva majoria de crèdits hipotecaris aquest risc és reduït.

Els fons propis de la Caixa de Mataró representen el 1959 el 5,8% dels dipòsits de tercers, amb 17,7 milions de pessetes.

L’obra benèfica i cultural

La Casa de la infància durant aquesta etapa (Caixa Laietana).

L’obra benèfica està destinada a l’obra pròpia, com és la Casa de la Infància, la Colònia Infantil d’Argentona i el Dispensari Antituberculós. El cost és considerable i l’únic que presenta un índex a la baixa és l’esmentat Dispensari Antituberculós, gràcies —segurament— a l’aparició dels antibiòtics i a la disminució dels malalts atesos. L’obra es complementa amb els inevitables homenatges a la vellesa, tan propis de l’època, i diversos donatius del mateix caire.

L’obra cultural està centrada en la biblioteca popular, la nineta dels ulls dels homes de la Caixa, una institució d’una considerable importància i de gran influència a la ciutat de Mataró. Com a expressió pública de l’obra cultural, la Junta de Govern de la Caixa acordà el 1958 la creació dels Premis lluro, per a monografies històriques relacionades amb la comarca, que des d’aleshores es concedeixen anualment.

La Caixa Laietana, una entitat financera (1960-1975)

Esforç de modernització i de servei

Logo de Caixa Laietana.

És temps de canvis per a la Caixa, si vol adaptar-se a una situació econòmica i social també canviant. La base financera és sòlida, però convé crear una nova estructura en la qual encaixi una xarxa de sucursals creada amb molta prudència, i la necessària mecanització de les seves operacions, que adquireixen una complexitat que el 1959 no tenien. L’entitat aprofitarà les festes del seu centenari per a donar un impuls en tots sentits: una nova organització, manteniment de l’estratègia de donar prioritat al crèdit sobre la inversió en fons públics, i una obra social que vol cobrir les deficiències de l’estat, que es posen més que mai en evidència.

Els homes i l’organització

Són els anys de gran creixement demogràfic de Mataró. El 1960 la ciutat tot just superava els 40 000 habitants i el 1975 en tenia 91 000. En quinze anys havia duplicat àmpliament la població. Aquests canvis demogràfics brutals acostumen a anar acompanyats de situacions traumàtiques que afecten una bona part dels nous ciutadans. L’augment vol dir que s’han creat molts llocs de treball, que hi ha hagut una transformació econòmica considerable, però el nou Mataró que es crea durant aquest període té greus problemes, que l’estat no resol o resol parcialment i que queden, en conseqüència, sobre la taula del municipi o de les institucions ciutadanes, com és la Caixa d’Estalvis. A més, el creixement econòmic té alts i baixos, fruit d’una conjuntura local o mundial, com és el cas de la crisi que comença el 1974.

Jaume Recoder i Esquerra, president de la Caixa, 1960-1964 (Caixa Laietana).

La Caixa tindrà tres presidents en aquest període. Jaume Recoder i Esquerra, un industrial del gènere de punt, ocupà la presidència de la Caixa el 1960. Morí el 2 de febrer de 1964, quan s’acabaven les celebracions amb motiu del centenari de la Caixa. Un centenari que se celebrarà no tan sols amb els que eren actes tradicionals del moment, molt tocats pel sentit paternalista, sinó també amb projectes d’acció social, tal com es veurà seguidament.

El seu successor serà Domènec Monserrat i Recoder, fill del que havia estat president de la Caixa, Josep Monserrat i Cuadrada. Continuava treballant en el negoci d’adobería de pell iniciat pel seu pare. Serà president fins al final del 1971.

El tercer president serà Joan Mas i Conchello, un altre industrial del gènere de punt, que ocuparà aquest càrrec durant quatre anys: del 1972 al 1975.

La direcció general es mantindrà a les mans d’Albert May oi durant tots aquests anys. Però l’edat del director i la necessitat de modernitzar l’estructura de la Caixa impulsaren el nomenament d’un director adjunt el 1972, Pere Antoni de Dòria, coincidint amb l’inici de la presidència de Joan Mas. La Memòria del 1975 només fa constar Pere Antoni de Dòria al capdavant de l’equip executiu. Albert Mayol es jubilarà al començament del 1976.

El 1965, la Caixa començarà el procés de mecanització de les seves operacions amb la introducció d’un equip electrònic NCR-500. El 1971 s’introduirà un nou equip de processament de dades en el centre de càlcul de la Caixa.

La Caixa canviarà dues vegades el seu nom. El 1963 commemorarà els seus primers cent anys de vida amb el nom de Caixa d’Estalvis i Mont de Pietat de Mataró, però la Memòria del 1964 i la placa commemorativa dels actes del centenari han suprimit ja la referència al Mont de Pietat, sense que hi hagi cap esment de la liquidació d’un nom sense contingut com era el del Mont. El 1967, la Caixa demanarà un canvi més substancial, autoritzat per l’Institut de Crèdit de les Caixes d’Estalvi el 2 de febrer de 1968. Des d’aleshores serà la Caixa d’Estalvis Laietana.

Expansió

Oficines obertes.

La Caixa de Mataró havia realitzat una expansió mínima fins el 1959. Només quatre oficines, i totes elles dintre del radi d’acció més limitat de la seva oficina central.

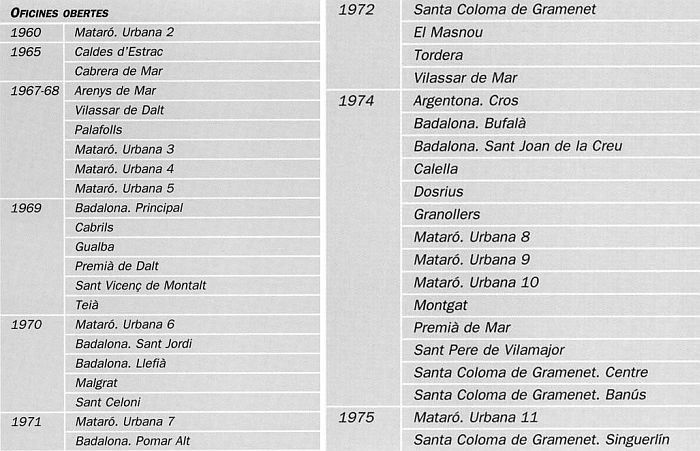

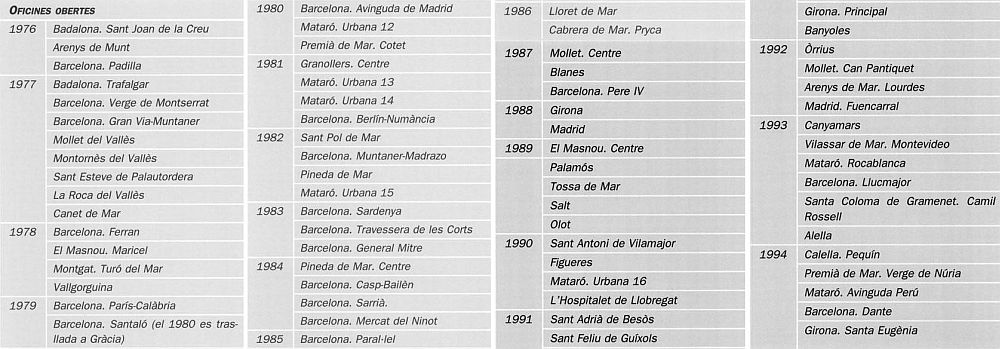

Amb els plans d’expansió anuals per a les caixes d’estalvis, que s’inicien el 1964, la Caixa començarà la creació d’una xarxa d’oficines. El seu caràcter local era tan arrelat que el 1968 es creu obligada a canviar la seva denominació per la de Caixa Laietana, “un título indicativo del ámbito territorial de su actuación” (Memòria, 1968). Com a conseqüència de l’aprofitament de totes les oportunitats que li donen aquells plans d’expansió, la Caixa acabarà el període amb 45 oficines obertes i altres a punt d’obrir.

L’estratègia de creixement és la de mantenir una posició defensiva a les places on és més forta: especialment a Mataró, on tindrà 11 agències, a més de la central, i on es trobarà ja amb la competència de les caixes barcelonines, que fins aleshores havien respectat el seu camp d’actuació. Totes tres —Pensions, Barcelona i Provincial— obren la seva oficina mataronina el mateix any 1975. La Caixa Laietana també s’estén a Badalona —6 oficines en total—, a Santa Coloma de Gramenet —unes altres 4— i a gairebé totes les poblacions de la comarca del Maresme. Està a punt d’entrar a Barcelona.

Dipòsits

El període és de fort creixement de dipòsits. Els 306 milions del 1959 es converteixen en 9 383 el 1975. Més important és que aquest creixement absolut ho és també relatiu, si tenim en compte el seu volum amb relació al del conjunt de les caixes catalanes. L’1,3% del total, que representava el 1959, passa a ser el 2,05% el 1975, o sigui, que gairebé es duplica la quota de mercat de la Caixa Laietana. És inevitable veure aquest increment vinculat a la política d’expansió que, finalment, s’ha proposat de realitzar.

Les memòries dels primers anys del període donen poca informació sobre la modalitat dels dipòsits, integrats en un concepte general d’impositors o de comptes d’estalvi. El 1970 figuren per primera vegada per separat els comptes corrents, com a modalitat concreta. Cal suposar que hi ha imposicions a termini fix, ja que aquesta és una forma de dipòsit que creix més a totes les caixes, des del moment en què el legislatiu augmenta els tipus d’interès per a aquests dipòsits i permet així una millor remuneració de l’estalvi. El 1974, amb l’autorització a les caixes perquè emetin certificats de dipòsit —dipòsits a més de dos anys, lliures pel que fa a interessos—, la Caixa Laietana mostra ja un important volum d’aquests certificats.

La competència és ja oberta entre les caixes d’estalvis catalanes. I entre elles i els bancs, és clar. La liberalització dels tipus d’interès permet millorar les condicions dels dipòsits en una plaça —Mataró— i una comarca —el Maresme— on són presents les grans empreses bancàries espanyoles i les grans caixes catalanes.

Inversió

Cartera de valors

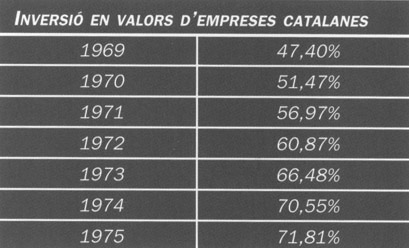

Inversió en valors d’empreses catalanes.

La Caixa de Mataró, que s’havia distingit durant els seus 75 primers anys pel seu afany d’invertir en valors d’estat, segurs, de fàcil administració i de risc mínim, va fer el 1946 un canvi en la seva estratègia. La cartera de valors públics es manté des d’aleshores en el mínim exigit per la llei. Tenen els valors que són computables i poca cosa més. Això fa que aquesta partida tingui creixements absolutament paral·lels al coeficient obligatori i que sigui molt aviat —el 1968— quan per primera vegada la cartera de valors deixi de ser la primera del balanç i quedi ja en segona posició.

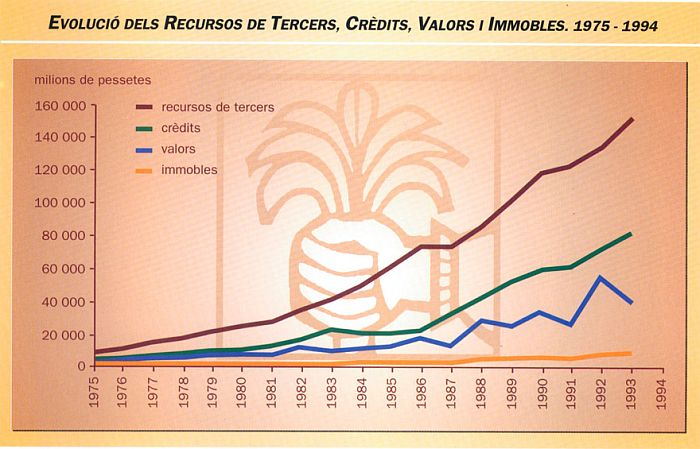

Evolució de les principals partides del balanç (en milions de pessetes).

Les memòries no donen informació sobre la seva composició. Aquesta ha d’estar lògicament formada des del 1959 per emissions d’empreses de l’INI, avalades per l’estat, que supleixen les del mateix estat i proporcionen un rendiment més alt. La Caixa té interès a destacar quina és la part d’aquesta cartera invertida en obligacions d’empreses que actuen a Catalunya. Tenen consciència —com no podien deixar de tenir-ne— que el coeficient obligatori de fons públics havia comportat un fort drenatge de recursos cap a altres zones de l’estat. És evident que la política de la Caixa de Mataró és subscriure emissions d’empreses que tenen la seu o l’actuació a Catalunya. El seu percentatge sobre el total de la cartera i durant els darrers anys del període és el que mostra el quadre següent:

Crèdits

La Caixa entra de ple des del 1957 en el que se’n diuen crèdits de regulació especial i que són considerats computables per al coeficient obligatori, al costat dels fons públics o assimilats. Tenint en compte la seva estratègia de treballar en el terreny dels habitatges i les seves inversions en aquest camp, no ha de sorprendre que la major part de la cartera de crèdits —més del 50% el 1975— estigui formada per crèdits a l’habitatge, amb garantia hipotecària. En segon terme vénen els crèdits a la indústria i en tercer, però ja molt lluny dels altres dos en termes absoluts i relatius, els crèdits al comerç i a l’agricultura.

Immobles i habitatges

La urbanització Peramàs s’inicià el 1960 (Caixa Laietana).

“Vivendes i ensenyança. Heus ací el doble lema que hauria de presidir l’actuació en les noves etapes de la vida de la Caixa.” En aquest català, no normalitzat encara, s’expressava el president, Jaume Recoder, en el Pregó de les festes del Centenari de la Caixa l’I de novembre de 1962. “Els suburbis que encerclen la ciutat seran el dia de demà el que nosaltres avui haurem volgut que siguin”, afegirà.

Les paraules del president no feien més que confirmar la vocació i la voluntat de construcció d’habitatges de la Caixa. Una tradició que ja tenia anys i que s’accentuava com a conseqüència del creixement demogràfic i de la passivitat de l’estat, que feia poca cosa més que impulsar les caixes a moure’s.

El 1960 s’inicià la construcció de 66 habitatges a la urbanització Peramàs, mentre començava també la de 44 habitatges més al centre de la població. El 1961 es compraven solars a la ronda de Carles III, destinats al mateix fi —33 habitatges—, i la Caixa es comprometia al finançament total del Patronat lluro, una entitat benèfica per a la construcció de tres blocs, destinats a 151 habitatges al sector del Palau. Aquestes obres es van anar lliurant els anys següents. El 1968 s’iniciaven les obres per a un nou grup al barri de Cerdanyola, amb 100 habitatges, que es lliuraran el 1970. Al mateix temps, es treballava en projectes similars als termes d’Argentona i de Vilassar de Mar.

El capítol d’immobles és de 599 milions de pessetes el 1975. Inclou les obres immobiliàries de la Caixa, ja comentades, l’edifici de la seu social i els de propietat que tenen les agències i sucursals.

Detall de la portada de la casa Coll i Regàs (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

El 1967 es comprà la casa Coll i Regàs, obra de l’arquitecte mataroní Josep Puig i Cadafalch (Caixa Laietana, 125 anys d’Història, Caixa Laietana, Mataró, 1863-1988).

També, el 1967 es comprà la casa Coll i Regàs, obra de l’arquitecte mataroní Josep Puig i Cadafalch, una joia del modernisme català al carrer d’Argentona. La seva compra pot integrar-se perfectament dintre del que és l’obra cultural de la Caixa, de conservació del patrimoni de la ciutat.

El 1973 la Caixa cedí a l’Ajuntament de Mataró un terreny destinat a l’ambulatori de la Seguretat Social del Camí del Mig i a la Residència de Pensionistes.

Oficina de Cerdanyola-Mataró, 1970 (Caixa Laietana).

Oficina Camí del Mig, a Mataró, 1971 (Caixa Laietana).

Excedents i fons propis

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1959-1975.

Els fons propis de la Caixa representen el 1975 el 6,8% dels dipòsits, per un 5,8% el 1959. És clar que no es tracta de fons propis creats exclusivament per l’aportació d’excedents, sinó també per la revaluació d’actius permesa pel legislatiu. De totes maneres, la salut financera de la Caixa és molt bona. Els excedents han permès finançar una important obra social i anar fent aportacions notables a les reserves.

Si analitzem el compte de pèrdues i guanys comprovem que el capítol de despeses puja més ràpidament que el de productes, cosa que redueix el marge financer. El cost superior dels dipòsits és compensat en part pel rendiment més gran dels crèdits, enfront del que donaven els títols de l’estat. El caràcter hipotecari de la majoria d’aquestes operacions i el manteniment del mercat immobiliari redueixen els riscos.

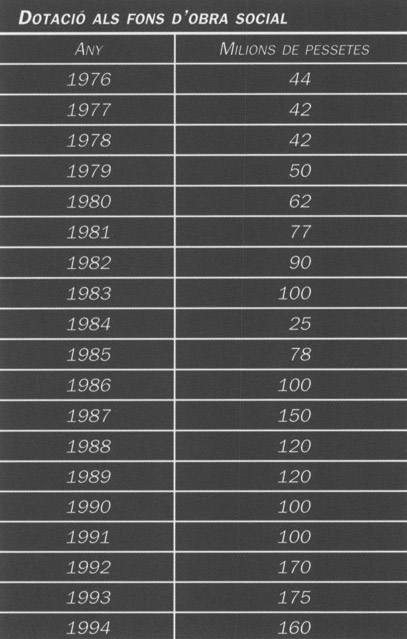

L’obra social

Fins el 1962 l’obra social de la Caixa es manté al voltant de la Casa de la Infància, la Colonia Infantil d’Argentona, el Dispensari Antituberculós, l’Antipoliomelític i una acció cultural encapçalada per la biblioteca popular i els Premis lluro. El Dispensan Antituberculós serà cedit el 1975 a 1’Hospital de Sant Jaume i de Santa Magdalena de Mataró, en el qual ja estava integrat materialment.

Amb motiu del centenari de la Caixa es posà en marxa l’escola Josep Monserrat i Cuadrada, 1963 (Caixa Laietana). A baix, el parvulari.

Amb motiu de la preparació del Centenari, el 1962, la Caixa posà en marxa l’escola d’ensenyament primari Josep Monserrat i Cuadrada, la primera que es construeix a Mataró després de la guerra civil de 1936-39. Si tenim en compte el creixement de la població de Mataró i aquest fet, entendrem millor que mai les paraules de Jaume Recoder quan assegurava que l’ensenyament i la construcció d’habitatges eren els dos objectius fonamentals de l’obra social de la Caixa. Són evidentment dos dèficits públics gravíssims.

Seguint la mateixa línia, el 1967 s’inaugurarà una segona escola, que prendrà precisament el nom de Jaume Recoder. Les dues escoles, dependents d’un patronat escolar de la Caixa, tenien aquell any una capacitat global de 1 540 alumnes. El 1975, superada l’etapa de anormalitat que exigí de la Caixa una acció subsidiària de l’estat, aquesta traspassà a l’Ajuntament les dues escoles d’Ensenyament General Bàsic.

El 1966 es donava al Patronat Pro-subnormals de Mataró la possibilitat de posar en marxa l’escola Santa Bernadeta. I el 1969 s’habilitava a la plaça de Santa Anna un Casal d’Avis, en el que és una obra pionera de la Caixa.

En el terreny cultural, cal esmentar la reforma de la biblioteca popular (1969).

Servei i competència (1976-1994)

Una caixa mitjana

“Sense solució de continuïtat, ens estem transformant de Caixa de petita dimensió a Caixa mitjana.” Aquesta frase, continguda en la Memòria del 1987, pot definir correctament el canvi més significatiu de la Caixa Laietana. Aquella caixa local, que havia acceptat amb reticències la seva conversió en una entitat comarcal, és ja des de la meitat del període una caixa mitjana pel volum dels recursos captats i per la importància dels seus actius. És amb plena consciència una entitat financera que s’ha modernitzat en el seu tractament de les operacions i que dóna una variada gamma de serveis financers.

No han estat anys fàcils. El sistema financer espanyol ha experimentat canvis fonamentals mentre el país passava per una severa crisi bancària, en el marc d’una crisi econòmica que s’inicia el 1974 i que durarà deu anys. La Caixa Laietana també tindrà el seu calvari particular —l’afer Buxeres—, que tindrà un cost elevat. Però quan els mals moments han passat es perd ràpidament la memòria d’aquells fets —si el seu rastre s’ha esborrat del tot—, i la màquina funciona.

Els homes i l’organització

Rafael Buscà i Colell, un industrial de la construcció, substituí en la presidència de la Caixa Joan Mas i Conchello el 1976. Al cap d’un any, en aplicació del Decret de 26 d’agost de 1977, que regulava els òrgans de govern de les entitats d’estalvi, es posà en marxa el procés d’elecció d’una assemblea general, que havia d’elegir un nou consell d’administració i les comissions exigides per la llei i pels Estatuts de la Caixa.

L’Assemblea General es reuní el dia 10 d’abril de 1978. S’hi constituïren el Consell i les comissions de control, d’obres socials i la revisora del balanç. Com un dels representants de personalitats de reconegut prestigi, fou nomenat membre de l’Assemblea Rafael Buscà, el qual serà confirmat en el seu càrrec de president del Consell i de la nova Comissió Executiva.