Logo de la Caixa de Terrassa.

La creació de la Caixa d'Estalvis de Terrassa (1877)

Terrassa, el 1877

Terrassa, en postals del començament del segle XX.

L’any 1877, la vila de Terrassa tenia uns 11 000 habitants. Des del 1834 era cap de partit judicial, un territori equivalent al que és avui dia la comarca del Vallès Occidental.

Terrassa s’ha industrialitzat. Els seus empresaris han jugat fort a favor de les noves tècniques i de les noves màquines, que permeten multiplicar la producció. A l’igual que Sabadell, trien l’especialització llanera, dintre del sector tèxtil, que és el que encapçala la revolució industrial a Catalunya. El 1833, al Vapor de la Companyia de Galí i Vinyals, en ple centre urbà de Terrassa, s’instal·la la segona màquina de vapor de Catalunya i de l’estat, poc després de la corresponent al Vapor Bonaplata de Barcelona. Hi ha 71 industrials llaners, 7 cotoners, 5 tintorers, 2 carders i 4 “vaporistes”, els qui lloguen l’energia de les seves màquines de vapor.

El vapor Aymerich, Amat i Jover, a Terrassa, en una postal del començament del segle XX.

Des del punt de vista social, domina la naixent burgesia industrial, molt present a l’Ajuntament. Gairebé tots els alcaldes terrassencs del segon terç del segle XIX han estat industrials llaners. El 1877, un d’aquests —Jaume Colomer i Forrellach— en substitueix un altre en el càrrec —Jaume Vallhonrat i Rovira—.

La classe benestant, no industrial, està representada pels propietaris, per les professions liberals i pels funcionaris. A Terrassa no hi ha representants de la noblesa catalana.

La majoria de la població forma part de la classe obrera que treballa a les fàbriques. Es el nou proletariat, procedent majoritàriament de la rodalia i de famílies pageses. Una classe social que, quan treballa, té horaris de deu i dotze hores, sis dies a la setmana, i que ja sap el que és una vaga i una reclamació conflictiva de les condicions de treball.

Al costat de la burgesia i el proletariat, Terrassa disposa d’un petit comerç, d’una població pagesa —Terrassa està aleshores voltada de vinyes—, de menestrals, d’obrers de la construcció, etc. Però és evident que aquestes activitats són en bona part complementàries de la població que viu de la indústria. Les dotzenes de xemeneies, que cremen carbó i fumegen per sobre del paisatge urbà, en són una prova claríssima.

La Caixa, el Banc i la gent de l’Institut Industrial de Terrassa

L’Institut Industrial de Terrassa (F. Torrella i Niubó, Cien años del Instituto Industrial de Tarrasa. Un siglo de la Tarrasa Textil (1873-1973). Patronat de la Fundació Soler i Palet i Institut Industrial de Terrassa, Terrassa, 1982).

El 24 d’octubre de 1873 es va constituir l’Institut Industrial de Terrassa, per fusió del Gremi de Fabricants i de l’Associació per a la Compra i Venda de Deixalles de Llana. Els seus membres —uns 70 empresaris— es proposaven “el progrés, foment i defensa de la indústria llanera, de les demés indústries d’aquesta població i del treball i la població, en general” (Institut Industrial de Terrassa, Instituto Industrial de Tarrasa, 1873-1973). La indústria llanera era la clau i això quedava clar.

L’Institut es proposava representar els interessos col·lectius dels empresaris i defensar-los. Poca cosa es farà des d’aleshores a Terrassa que no tingui la seva empremta. Serà l’Institut qui promourà la creació del Banc de Terrassa el 1881, i la seva gent participarà en la constitució de la Caixa. Els principals càrrecs d’aquestes dues institucions financeres estan ocupats pels industrials més importants. Sala Germans —després Sala i Badrinas—, Alegre i Companyia, Successors de Vieta i Companyia —després Josep Freixa— i d’altres empreses terrassenques tindran sempre, o gairebé sempre, un representant al Banc o a la Caixa, o a totes dues institucions de crèdit, segons les seves preferències particulars o la seva disponibilitat personal.

Les relacions entre Caixa i Banc de Terrassa seran molt intenses, com veurem. La primera es proposava donar un rendiment al possible estalvi dels obrers, mentre que el segon volia oferir un instrument financer als industrials. Eren dos projectes plenament compatibles.

La constitució de la Caixa

L’alcalde de Terrassa, com el de Sabadell o el de Mataró, va rebre el 1853 la comunicació del governador civil de Barcelona que li recomanava la creació d’una caixa d’estalvis. Però la petició no va ser atesa. Hauran de passar 24 anys perquè cristal·litzi el projecte i perquè la representació dels industrials a través de l’Institut hi actuï a favor. Els conflictes socials també s’havien agreujat, cosa que generà una consciència social en els empresaris, que creien que calia fer alguna cosa per resoldre els problemes més urgents de la classe obrera.

La idea de la Caixa anirà unida a la concessió per part del govern del títol de ciutat a Terrassa, aquell mateix any 1877. L’li d’abril d’aquest any, tres industrials llaners —Antoni Ubach, Antoni Sala i Gaietà Alegre— i un conegut propietari —Josep Mata— trametien un escrit a l’Ajuntament en el qual demanaven l’establiment d’una caixa d’estalvis, pròpia de la nova ciutat. Hi adjuntaven una relació de terrassencs disposats a convertir-se en accionistes conservadors de capital, o sigui, els qui rebien l’estalvi dipositat, assumint el compromís de pagar un interès i retornar-lo quan se’ls demanés.

L’alcalde, Jaume Colomer, traspassarà l’endemà —12 d’abril— la petició dels industrials al governador civil i anunciarà la inauguració de la Caixa amb caràcter provisional el dia 14 d’abril. Així es va fer, en presència de la primera autoritat de la província. El primer local de la Caixa serà el de l’Institut Industrial, al carrer del Raval terrassenc, futur emplaçament de l’Ajuntament de la ciutat. Les primeres imposicions es van fer d’acord amb una llista presentada pels mateixos industrials i formada per obrers de les seves fabriques. Les institucions són diverses, però la unitat és absoluta.

Aquell final d’any —mesos d’octubre i novembre— el govern va donar el vist-i-plau al projecte de Caixa, al seu Reglament i a la nova Junta de Govern, constituïda: President: Jaume Colomer i Forrellach, industrial llaner, president de l'Institut Industrial de Terrasa; Vice-president: mossèn Heribert Font i Carsi, rector (tenia el títol de prior) de la parròquia del Sant Esperit i de Sant Pere; Director: Isidre Torras-Falguera i Riera, propietari; Comptador: Miquel Gibert i Torebadella, fabricant i propietari; Tresorer: Antoni Galí i Coma, industrial llaner; Secretari: Antoni Ubach i Soler, propietari; Vocals: Gaietà Alegre i Trias, Jacient Bosch i Curet, Daniel Ubach i Ubach, i Lluís Vancells i Ponach, Fidel Poal i Jufresa, Gabriel Trias i Badia, tots ells industrials llaners; Jaume Morral i Casamada, propietari i advocat, Joaquim Monset i Galí, industrial tintorer; Josep Mata i Masqué, propietari.

El 7 d’octubre, la Caixa feia públic un document en el qual es presentava com a resultat del “concurso de todos...: el de las clases acomodadas, para constituirse en guardadora de los fondos producto del ahorro; el de las clases proletarias, para que confiadas en las personas puestas al frente de la Caja, no titubearan en hacer a ésta depositaría de sus economías”. Es donaven tres objectius concrets a l’estalvi: la redempció del servei militar, la previsió per a les malalties o la vellesa i el capital necessari perquè un fill aprengués un art o un ofici.

La Caixa d’Estalvis de Terrassa estarà oberta al públic els diumenges de deu a dotze del matí. L’interès que rebran els impositors serà el 3,5%, mentre que els conservadors de capital pagaran el 5%.

Un creixement regular i programat (1877-1904)

Una peça en l’estratègia de la burgesia industrial

La Caixa de Terrassa forma part de l’estratègia de la burgesia industrial terrassenca. La creen sabent molt bé el que es fan i la tiraran endavant seguint un pla previst. La Caixa rep l’estalvi dels obrers que treballen a les seves empreses en primer terme, i a l’hora de les inversions no té els dubtes legals d’altres caixes i aplica els recursos preferentment al crèdit, especialment als petits i mitjans empresaris terrassencs.

Els homes i l’organització

Isidre Torras-Falguera, director-president de la caixa, 1877-1883 i 1889-1892 (Caixa de Terrassa).

Isidre Torras-Falguera i Riera, el primer director de la Caixa de Terrassa, va néixer el 6 d’abril de 1826. Tenia per tant cinquanta-un anys el dia de la seva constitució. Era propietari, amb terrenys al nucli urbà de Terrassa, terrenys agrícoles al voltant i també als termes de Gavà i Cornellà. Persona d’esperit liberal i amb sensibilitat social, el 1868, amb motiu de la Revolució de Setembre que va fer fora Isabel II, presidí la Junta Revolucionària que es creà a Terrassa, de la qual formaven part també Jaume Jover, Jaume Vallhonrat, Llàtzer Ullés, Josep Trilla, Miquel Muns i Joan Carranca. Tres anys més tard representà la seva ciutat als funerals del seu admirat Joan Prim, a Barcelona. Va ser alcalde de Terrassa el 1880, durant un any. El 1885 el proposaren novament per al càrrec però no el va acceptar per motius de salut. El 1890 va ser nomenat president del Centre Agrícola terrassenc. Era persona coneguda per les seves obres de caritat, i vocal de l’Hospital Casa de Caritat de Sant Llàtzer. Morí el 16 de febrer de 1895 a casa seva, al carrer de la Font Vella número 120. Va ser també fundador i conseller del Banc de Terrassa, el 1881.

Isidre Torras-Falguera va ser director primer de la Caixa dues vegades: des de la seva creació fins el 1883 i entre el 1889 i el 1892. Nou anys en total.

Gaietà Alegre i Trias, director-president de la caixa, 1877-1883 (Marian Trenchs, La banca a Terrassa, Patronat de la Fundació Soler i Palet, Terrassa, 1981).

El segon director fou Gaietà Alegre i Trias (1832-1888), un dels primers industrials llaners de Terrassa. Procedia de família modesta. Director de ca l’Argemí, una vella empresa llanera, s’establí el 1860 amb Antoni Sala —casat amb Carme Argemí— i creà Alegre, Sala i Companyia, que es convertirà en una de les empreses més importants de Terrassa, fabricants de draps de llana i teixits de novetat. Serà el primer president de l’Institut Industrial de Terrassa (1873). El 1886 se separà del seu soci i constituí Alegre i Companyia, que també esdevindrà una gran empresa. Morí el 1888. Un dels seus fills serà el pare Alegre, l’obra del qual serà recordada amb la creació del Cottolengo de Barcelona. Fou també fundador i administrador del Banc de Terrassa.

El tercer director, Antoni Ubach i Soler (1833-1902), era fill de la masia Ubach, al terme de Vacarisses. Era propietari rural, quan l’agricultura podia ser una important font d’ingressos i Terrassa era voltada de vinyes. El 1884, ell, Joaquim Monset —un altre propietari i industrial tintorer— i l’enginyer Rafael Roig i Torres crearen a Terrassa l’Escola Ampelogràfica, que va fer una important tasca a l’hora de combatre la plaga de la fil·loxera amb l’empelt dels peus americans. Era delegat al districte de Terrassa de l’Institut Agrícola Català de Sant Isidre. Les seves obres de caritat s’abocaren a l’Hospital Casa de Caritat de Sant Llàtzer, a la creació d’escoles nocturnes per a obreres i a les Conferències de Sant Vicenç de Paül. Fundador i administrador del Banc de Terrassa. Morí el 1902, i fou succeït per Josep Salas i Morral.

El comú denominador dels tres primers directors de la Caixa, que omplen aquest període històric, és la seva sensibilitat social, que els porta a participar en obres o institucions de caritat, el seu important patrimoni i la seva vinculació a l’origen del Banc de Terrassa.

En constituir-se, la Caixa instal·là les oficines als baixos de l’Institut Industrial. El 1881 passarà a les dependències del Banc de Terrassa, com si fos un departament de l’entitat de crèdit, i el 1891 acompanyarà el Banc al seu nou local del carrer de Sant Jaume.

El Reglament inicial de la Caixa serà lleugerament modificat el 1895 i el 1898. Més que res, per adaptar el text oficial al que ja era realitat en 1’operativa de la caixa pel que fa a operacions d’actiu. La Caixa “se considera como establecimiento de previsión y asociación benéficas por su objeto, que es fomentar el ahorro, principalmente entre las casas obreras y su acumulación a fin de hacerlo productivo” (article primer).

Dipòsits

Llibreta d’estalvis de la Caixa de Terrassa (Caixa de Terrassa).

L’estalvi anirà a la Caixa de Terrassa d’una manera absolutament regular i continuada. És un creixement lent, però no hi ha un sol any que no es doni un increment de dipòsits i d’impositors. El 1904 no ha aconseguit encara el milió de pessetes amb 2 369 impositors, i té una mitjana de 391 pessetes per titular, que és baixa si es compara amb la d’altres caixes. Terrassa té aleshores 18 000 habitants i la producció de manufactures de llana s’ha doblat des de la creació de la Caixa, sense que s’hagi doblat la mà d’obra, gràcies a una mecanització creixent del procés fabril.

El 1904, la Caixa continua amb l’horari inicial d’oficina: de deu a dotze els diumenges per a ingressos i reintegraments i de deu a onze els dies de cada dia, només per a informació. S’abona el 3% d’interès sobre les quantitats dipositades.

Més de la meitat dels 2 369 impositors són obrers —el 55%, per ser exactes—.

Inversió

La Caixa d’Estalvis de Terrassa s’engegà amb els diners ingressats per uns quants treballadors de les empreses dels promotors de la Caixa, que tornaven a les seves mans, a través de la figura dels conservadors de capital. Aquesta figura no va tenir èxit enlloc i la Caixa de Terrassa no n’és una excepció. Consta que n’arribaren a ser 523 i que es repartiren unes 60 000 pessetes entre tots, o sigui xifres petites des del punt de vista individual. La fórmula es mantingué molts anys, però aviat serà una partida simbòlica en el balanç de l’entitat.

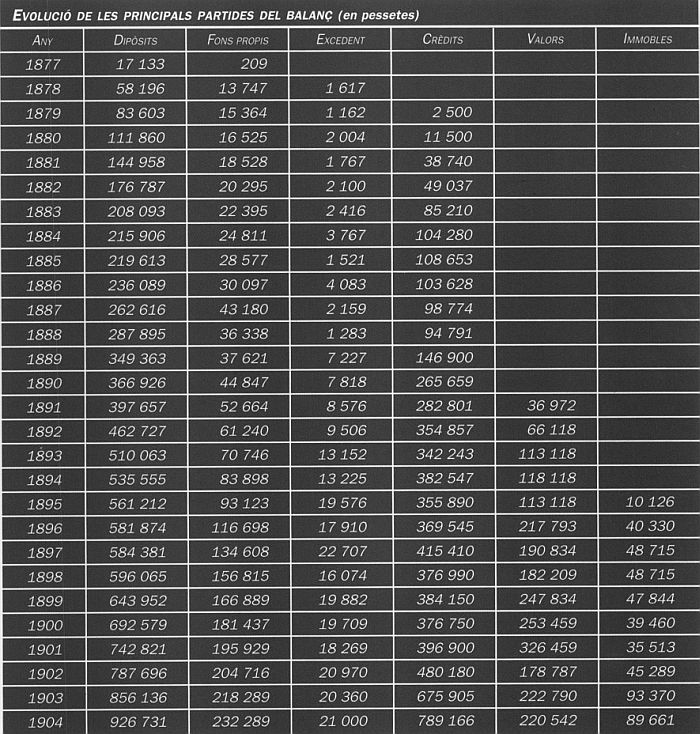

Evolució de les principals partides del balanç (en pessetes), 1877-1904.

El que necessitaven els industrials era crèdit. Tot i que les normes generals, emeses per l’administració, recomanaven la inversió en títols de l’estat, de renda fixa, que havien de ser representatius de la màxima seguretat, la Junta de Govern de la Caixa de Terrassa optà aviat per l’aplicació dels recursos als empresaris de la plaça en forma de préstecs. En una acta del 15 de març de 1878, quan tot just s’havia posat en marxa la Caixa, es fa constar que s’aprova aquesta modalitat, aplicant un interès que no sigui mai superior al 6%.

Els crèdits s’atorgaran en forma de pagarés —efectes a cobrar, en el balanç— i la Junta de Govern, que es reunia mensualment, es convertirà en una autèntica comissió de crèdit, la qual dedicava la major part de la reunió a la discussió i resolució dels expedients presentats. No hi ha cap constància que aquests crèdits creessin problemes de morositat. Els industrials es coneixien molt bé entre ells.

El 1881 es creà el Banc de Terrassa. Els seus promotors i principals accionistes eren Gaietà Alegre i Antoni Sala, acompanyats d’altres empresaris, també presents a l’Institut Industrial i a la Caixa de Terrassa. La nova entitat, però, no substituirà l’activitat crediticia de la Caixa, tot i que aquesta tindrà des d’aquell moment un paper més secundari. Com que ningú no tenia interès a amagar les relacions entre les tres institucions terrassenques, la Caixa va traslladar les seves oficines —hi tenia un sol empleat i quatre taules— a una dependència del Banc de Terrassa.

A partir d’aquell moment, els recursos creixents dipositats a la Caixa es distribuiran entre els accionistes conservadors —en clar descens—, el crèdit als empresaris i particulars terrassencs —en ascens— i el compte corrent de la Caixa al Banc de Terrassa, en el qual es mantenia tot el disponible, amb xifres d’una relativa importància.

La Caixa de Terrassa no tenia per tant problemes d’inversió, ni de cap altre tipus. En aquest sentit, és un cas excepcional.

Evolució dels Dipòsits, Crèdits i Valors. 1877-1904.

El 1890, per primera vegada, la Junta de Govern va fer gestions per subscriure valors mobiliaris. Es tractava d’un emprèstit de la Diputació de Barcelona, però no n’obtindran ni un títol, ja que l’oferta de la Caixa quedà per sota de la d’altres subscriptors. Això vol dir que no tenien cap urgència. La primera inversió en títols arribarà el 1891, en comprar una petita quantitat de deute exterior espanyol al 4%, que cotitzava sota la par i oferia una rendibilitat molt superior. Però en tot aquest període la cartera de valors es mantindrà sempre molt per sota de la partida de crèdits concedits. La cartera de valors s’anirà diversificant, admetent títols de l’Ajuntament de Terrassa i altres valors locals.

El 1893 es realitzà el primer crèdit amb garantia hipotecària. Fins aleshores tots eren personals i les garanties, obligatòries, també eren en forma d’avals.

El Mont de Pietat estava previst en el Reglament —article 58— per a “cuando ajuicio de la Junta de Gobierno se considere oportuno el establecimiento”. Els dirigents de la Caixa no van considerar aquesta conveniència. Segurament amb bon criteri, atès el fracàs o semifracàs dels creats per altres caixes catalanes.

La Caixa féu un primer pas per aconseguir la plena autonomia el 1895, en comprar la finca que hi havia al número 2 del carrer del Vall. El 1896 ocuparà així el que serà, definitivament, el seu domicili social, si bé en un terreny molt més reduït que l’actual. La inauguració fou el 29 de novembre d’aquell any.

El 1902, un any d’alta conflictivitat social a tot Catalunya, la Caixa acordà la compra de 104 000 pams quadrats de terreny a la carretera de Rubí, destinats a la construcció de 12 cases per a obrers, que es van començar a edificar aquell any.

Excedents i fons propis

La Caixa de Terrassa, com totes les caixes, no es proposava inicialment fer acció social, sinó simplement remunerar l’estalvi recollit. Segons el seu Reglament, la diferència entre el rendiment de les inversions i els interessos abonats als dipositants havia d’anar destinada a pagar les despeses generals i a crear un fons de reserva. Però el 1889, el Reglament modificat acceptarà que, si el fons de reserva supera les 100 000 pessetes, es podrà destinar una tercera part de l’excedent generat a obres de beneficència. El 1898, aquesta xifra mínima de subtype= augmentarà a 150 000 pessetes.

La Caixa terrassenca obtindrà uns excedents gairebé tan regulars com els seus dipòsits. Les crisis borsàries i, especialment, la del final de segle, que tant afectaran la majoria de caixes, no tindran gairebé incidència sobre els seus resultats, com a conseqüència del poc pes que té la cartera de valors en el seu actiu. Això li permetrà crear uns fons propis d’un gruix considerable, ja que el 1904 representen el 25% dels dipòsits.

L’obra social

Els diners repartibles s’aplicaran tots a obres benèfiques terrassenques, com l’Hospital Casa de Caritat de Sant Llàtzer, la Junta Central d’Auxilis a la Classe Obrera, les Conferències de Sant Vicenç de Paül i l’Asil Busquets, o bé en forma de premis a l’estalvi.

Quan la caixa es separa del banc (1905-1920)

Tot controlat, menys el Banc de Terrassa

Porta principal del Banc de Terrassa (Marian Trenchs, La banca a Terrassa, Patronat de la Fundació Soler i Palet, Terrassa, 1981). La crisi del Banc de Terrassa, l’any 1920. causarà un fort impacte a la ciutat, però la Caixa sortirà guanyant en autonomia.

Es manté la tendència de creixement controlat de l’anterior període. Però l’actuació dels industrials tendeix a reforçar el Banc de Terrassa, el seu instrument financer, de manera que la política de crèdits de la Caixa perd força. En canvi, es comença a constituir una cartera de valors, com era tradicional.

Tot està controlat, menys el Banc de Terrassa. La crisi d’aquesta entitat financera causarà un fort impacte en la ciutat i en la seva burgesia. La Caixa sortirà guanyant en autonomia.

Els homes i l’organització

A la mort d’Antoni Ubach i Soler, el 1902, va ser elegit director primer Josep Salas i Morral, un propietari terrassenc. Ho serà durant prop de set anys, fins el 1909.

Josep Oriol Mauri i Galí el succeirà aquell any. El seu pare havia estat el fundador el 1855 de l’anomenat Vapor Gran de Terrassa i ell el seguirà en el que ara és una societat anònima, La Auxiliar Tarrasense, propietària de l’anterior vapor. Al seu edifici facilitaven energia i instal·lacions als industrials, mitjançant lloguer. Serà director primer de la Caixa durant deu anys, fins el 1919, que el substituirà Francesc Salvans.

Dipòsits

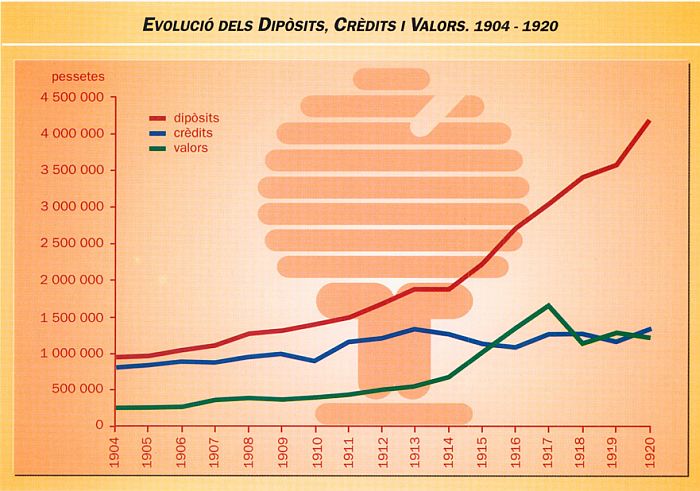

Evolució dels Dipòsits, Crèdits i Valors. 1904-1920.

Es manté el creixement regular dels dipòsits durant tot el període. El 1920 han superat els 4 milions de recursos de tercers. Però l’estructura de la Caixa ha canviat poc amb vista a la captació de l’estalvi. Es manté el 3% d’interès abonat als impositors i continua l’horari restringit d’oficina a les dues hores el diumenge al matí. La seva quota de mercat sobre el conjunt de les caixes catalanes baixa lleugerament durant aquest període, en què passa del 2,4% el 1905 al 2,03% el 1920.

Els impositors són 8 653 el 1920. El saldo mitjà ha augmentat relativament poc, ja que ha passat de 391 pessetes a 481. Cal tenir en compte, però, que hi ha un miler de llibretes que corresponen als nascuts a Terrassa i districte, obertes per iniciativa i compte de la Caixa amb una pesseta d’imposició inicial. Hi ha 2 778 comptes d’obrers, segons la mateixa Caixa. Els comptes de menors d’edat i els de les minyones figuren en segona línia per ordre d’importància.

Inversió: estancament del crèdit

Evolució de les principals partides del balanç (en pessetes).

En contrast amb l’etapa anterior, la Caixa de Terrassa no mantindrà la seva activa política creditícia. El gràfic d’aquesta inversió mostra una línia gairebé plana. Hi ha creixement de la partida, però a un ritme molt més suau que fins aleshores. Una explicació possible és la política expansiva del Banc de Terrassa durant aquells anys, que atreu tot el que es crèdit industrial, el qual havia tingut força importància per a la Caixa.

El 1913, amb motiu de la publicació de la Llei de Cases Barates, que oferia avantatges fiscals per a la seva construcció, la Caixa destinarà 50 000 pessetes, que després s’ampliaran fins a 100 000, a crèdits per a facilitar als seus clients la compra d’aquests habitatges.

En compensació de l’estancament del crèdit hi ha una alça de la cartera de valors, formada per deute de l’estat, obligacions ferroviàries i deute provincial i municipal. L’any 1916 és el primer en la història de la Caixa en el qual la cartera de valors supera la cartera de crèdits. Aquesta serà la tendència des d’aquell moment, tot i que els tres darrers anys del període hi ha un equilibri entre les dues. Però és conseqüència de la realització i de les amortitzacions, més que de l’increment dels crèdits.

El 1917 la Caixa farà la seva segona operació de construcció de cases barates amb la compra d’un terreny —carrer de Salmerón i del Doctor Pearson— en el qual edificarà 8 cases. La inversió total serà d’unes 120 000 pessetes.

Col·laboració amb la Caixa de Pensions

La Caixa de Pensions es convertí el 1910 en la col·laboradora oficial de l’Instituto Nacional de Previsión, creat el 1908, que introduí algunes assegurances socials amb caràcter voluntari. L’àmbit d’actuació de la Caixa de Pensions era el de les quatre províncies catalanes i el de les illes Balears. El 1913, la Caixa de Pensions signà un acord amb la Caixa de Terrassa per a la creació de les pensions diferides, que el 1920 seran esteses als retirs obrers. La relació acabarà amb la Caixa de Terrassa com a col·laboradora de la Caixa de Pensions, en el seu propi radi d’acció. Per aquesta raó, la Caixa barcelonina no obrirà oficina a Terrassa fins el 1935.

Excedents i fons propis

L’estructura de l’actiu de la Caixa, en el qual els crèdits tenen encara un paper predominant o important, i el control d’aquests crèdits per part d’una Junta de Govern que coneix bé els industrials fan que l’entitat mantingui una pau i una quietud absoluta pel que fa als seus resultats i a l’evolució de les seves partides més importants. Van fent al seu ritme, sense problemes, sense grans creixements i sense alteracions. El 1920 hauran aconseguit crear uns fons propis de prop de 400 000 pessetes, que representen el 9,3% dels dipòsits rebuts, un percentatge tranquil·litzador per a la Junta i per a tercers. Tot està controlat.

La crisi del Banc de Terrassa

La Caixa es mantenia estretament lligada al Banc de Terrassa. Per una part, hi havia coincidència en molts dels noms del Consell del Banc i de la Junta de Govern de la Caixa. Per l’altra, aquesta mantenia uns saldos importants al Banc, corresponents al seu disponible.

El Banc de Terrassa inicià el 1913 una correcta política d’expansió per compra de bancs locals i obertura d’oficines per Catalunya. La guerra europea (1914-18) donarà grans oportunitats als industrials i comerciants catalans, que aprofitaran una demanda extraordinària de serveis i productes industrials procedent de França, especialment. Els guanys extraordinaris acabaran amb la guerra, però no l’eufòria. A Barcelona hi havia diner abundant, sobretot en forma de divises, que buscava la màxima rendibilitat. El Banc de Terrassa obrí al principi del 1920 una sucursal a la capital catalana, la qual —mal dirigida— entrarà en operacions especulatives sobre valors i divises, d’un alt risc financer. Els primers dies de novembre, el Banc de Terrassa es trobà en la impossibilitat d’atendre els seus compromisos financers i demanà ajut a la comunitat bancària. Les gestions dels polítics Francesc Cambó i Alfons Sala, cadascun pel seu compte, aconseguiren el suport del Banc d’Espanya, que es comprometé al redescompte de la cartera del Banc, amb l’aval de la Companyia de Crèdit Bancari, formada per un grup de bancs establerts a Barcelona, la qual reclamà i obtingué la garantia personal dels consellers del banc terrassenc.

El director de la Caixa de Terrassa era l’industrial llaner Francesc Salvans i Armengol, també conseller del Banc. Durant els mesos d’agost i setembre del 1920 la Caixa prengué posicions en operacions especulatives sobre moneda estrangera, a instància del Banc de Terrassa. Al final de setembre tenien 128 000 pessetes al Banc i una operació en dobles —una compra-venda a futur— sobre 250 000 francs francesos. Cal imaginar l’espant de la Junta de la Caixa en conèixer l’estat de suspensió de pagaments del Banc de Terrassa, superat per l’aval de la Companyia de Crèdit Bancari. El director, Francesc Salvans, fa una referència en una acta del 26 de novembre de 1920 a “las circunstancias anormales que respecto al crédito han sufrido Barcelona y su provincia”. La Caixa acceptà aleshores obrir dos comptes nous: un al Banco Hispano Americano, que havia comprat la casa de banca terrassenca Marcet i Companyia el 1918, i un altre a la Banca Marsans, de Barcelona, una de les que participaven en la Companyia de Crèdit Bancari.

L’apuntalament del Banc de Terrassa fou molt oportú, ja que el 28 de desembre de 1920 el Banc de Barcelona feia suspensió de pagaments i la crisi financera general era un fet. Però, així com la Caixa de Barcelona es trobà enganxada amb el banc de la seva ciutat, la Caixa de Terrassa aconseguirà sortir-se’n, sense ferides notables. No es pot dir el mateix d’alguns dels membres de la Junta de Govern, especialment Francesc Salvans i Josep Oriol Mauri, els quals hagueren de pagar amb una bona part del patrimoni personal les quantitats avalades com a consellers del Banc.

En la línia tradicional de les caixes (1921-1935)

Canvi d’estratègia inversora

En guanyar autonomia, després del daltabaix del Banc de Terrassa, la Caixa canvia radicalment de política inversora. El crèdit, que havia estat majoritari, es converteix en minoritari. L’actiu es concentra en una cartera de valors públics i sòlids. S’accentuen els criteris de prudència en la gestió, amb l’objectiu de crear uns fons propis que permetin viure tranquil, al marge dels esdeveniments polítics dels darrers anys.

Els homes i l’organització. L’etapa de Francesc Salvans

Francesc Salvans i Armengol, director de la Caixa, 1919-1936 (Caixa de Terrassa).

Francesc Salvans i Armengol fou nomenat director de la Caixa de Terrassa el 1919, després d’anys d’estar vinculat a la Junta de Govern, de la qual era tresorer. Francesc Salvans pertanyia a la segona generació d’una de les famílies industrials més importants de Terrassa. El mateix 1919 es constituí sota la seva presidència la Societat Anònima de Pentinament i Filatura de Llana—SAPHIL—, per fusió de quatre empreses estameres terrassenques. Serà la primera empresa catalana i espanyola en el seu ram.

Francesc Salvans militava en la Lliga Catalana. Va ser regidor de l’Ajuntament de Terrassa i diputat a les corts espanyoles en representació del seu districte. Serà assassinat el 24 de juliol de 1936 a la carretera de Terrassa a Talamanca. Tenia seixanta-un anys.

Les relacions bancàries de la Caixa es diversifiquen. El Banc de Barcelona i el Banc de Terrassa havien desaparegut. Els bancs, per a les caixes, no eren tan sols els titulars de la seva tresoreria, sinó també els seus assessors en el capítol de les inversions, especialment mobiliàries. Ara la Caixa treballarà amb quatre bancs. El primer compte i el més important és el que manté al Banc Comercial de Terrassa, successor del Banc de Terrassa. El segon és al Banco Hispano Americano de la seva ciutat i el tercer a la Banca Marsans, de Barcelona. El 1930 n’obrirà un de quart a la sucursal del Banc d’Espanya de Barcelona, que es convertirà en el segon per ordre d’importància. Era allí on dipositaven tots els títols de deute de l’estat i era el Banc d’Espanya el que els abonava els cupons vençuts.

El 1924 començarà la publicació formal de les seves memòries, amb abundant informació estadística, cosa no gaire freqüent aquells anys. El 1925 publicarà per primera vegada el compte de resultats, que es mantindrà en anys successius.

El 1927 serà el del cinquantenari de la institució. Amb aquest motiu, i al marge dels actes tradicionals de celebració, la Caixa publicarà una Memòria força documentada sobre aquests primers cinquanta anys.

L’establiment del règim republicà el 1931 serà ben rebut, segons la Memòria corresponent, ja que esperen que “al consolidarse el nuevo régimen político de la nación, venga a intensificarse la función benéfico social que viene desarrollando la Caja desde su fundación”. Per aquest motiu, el 1932 col·laborarà amb la política del govern subscrivint 200 000 pessetes en obligacions del Plan Nacional de Cultura, l’import de les quals es destinava a la creació d’escoles, abans que aquesta inversió es declarés obligatoria.

El 25 de gener de 1933, per primera vegada, l’acta de la Junta de Govern és redactada en català. Les memòries anuals, en canvi, es mantindran en castellà.

El 1929, la Caixa de Terrassa estarà present amb un estand a l’Exposició Internacional de Barcelona. Rebrà la Medalla d’Or d’aquest certamen.

L’Exposició Internacional de Barcelona de l’any 1929 concedí la Medalla d’Or a la Caixa d’Estalvis de Terrassa (Caixa de Terrassa).

Pintura de Joaquim Vancells (Col·lecció de la Caixa de Terrassa). El 1924 figura ja a l’actiu de la caixa un fons d’obres d’art d’artistes terrassencs.

Una partida relativament important —10 000 pessetes— que correspon a un fons d’obres d’art ja figura ja a l’actiu a la primera Memòria publicada —la del 1924—. Hi ha pintures i escultures d’artistes —sobretot terrassencs— com Armengol, Vancells, Benet, Cabanes, Badrinas, Riquer, Prat, etc. El fons, pel que fa a les pintures, s’anirà incrementant.

Dipòsits

Campanya de promoció de l’estalvi infantil. El dibuix és de Junceda (Caixa de Terrassa).

Es manté l’absoluta regularitat en el creixement dels dipòsits i dels impositors. És la Caixa a la qual semblen afectar menys els esdeveniments polítics o econòmics.

Serà de les darreres a ampliar l’horari d’oficina. Fins el 1928, el diumenge al matí és l’únic dia apte per a ingressos i reintegraments. Aquell any estendrà el servei a tots els dies laborables de les deu a dos quarts d’una. Sembla clar que aquest criteri d’horari restringit afectarà el creixement dels recursos de tercers.

El 1935 la Caixa tenia un volum de dipòsits de 24,4 milions de pessetes, amb 30 029 comptes. La mitjana és en principi molt baixa, 812 pessetes per llibreta, però cal recordar que a la majoria d’entitats d’estalvi s’han acumulat una pila de comptes inactius i d’altres de mínima importància, com són els oberts d’ofici per la mateixa Caixa, amb una pesseta, a tots els nascuts al terme municipal. La seva quota de mercat sobre el conjunt de les caixes catalanes s’ha mantingut, amb el 2,17%.

Es mantindrà el 3% d’interès abonat a les llibretes d’estalvis fins al final del 1935, que el govern exigí de manera general que fos rebaixat al 2,5%. La Caixa crearà aleshores les llibretes a termini fix —indisponibles per un període determinat—, autoritzades a pagar el 3%, per compensar.

Inversió

Evolució de les principals partides del balanç (en milers de pessetes).

Les inversions de la Caixa de Terrassa es concentren en valors d’estat. Quan la Dictadura de Primo de Rivera imposarà per primera vegada a les caixes d’estalvis —1929— un percentatge mínim del 40% dels dipòsits en títols d’estat, la Caixa podrà dir que ella en té el 63%, al costat d’un 11% més en obligacions ferroviàries i de corporacions públiques.

Els valors locals estan representats tan sols per algunes obligacions d’empreses catalanes i de l’Ajuntament de Terrassa. L’única originalitat de la cartera és la tinença d’unes accions del Banc Comercial de Terrassa, successor del Banc de Terrassa, que foren subscrites per donar una sortida honorable al banc de la ciutat. Hi havia també unes accions del Foment de la Propietat SA, una empresa que es proposava la construcció d’habitatges.

Evolució dels Dipòsits, Crèdits i Valors. 1920-1935.

Els crèdits queden en un segon terme absolut. El gràfic (pàg. 404) gairebé pla d’aquesta partida és prou evident. Cal destacar, en tot cas, que els crèdits hipotecaris guanyen la partida als personals, formalitzats en pagarés —“con exclusión absoluta de letras de cambio”, diu la Memòria del 1929— i amb els dos avals tradicionals. El 1927 es va donar un crèdit a l’Ajuntament per un import de 2 250 000 pessetes, una xifra que representava la meitat del volum dels crèdits concedits.

El 1935, l’edifici social de la Caixa, de propietat, és format per una casa de dos pisos, amb façana als carrers del Vall, Rutlla i Baix Plaça. Al marge, la Caixa té una sèrie de cases barates a la mateixa ciutat i va comprant solars, on no edifica.

El 1932 dóna un pas endavant en el que era una modesta política d’inversió immobiliària en comprar dos immobles a Barcelona, situats als números 501 i 501 bis de la Gran Via. La Memòria d’aquell any justifica la compra, “estimada de gran utilidad por esta junta por la garantía y buen rendimiento de dichas fincas’”.

Excedents i fons propis

El compte de resultats de la Caixa és sempre positiu i la seva evolució és gairebé tan regular com la dels dipòsits, al marge de la crisi econòmica que s’inicia el 1930. La baixa de la borsa i la pèrdua estimada en els valors de la seva cartera són compensades per la creació d’un fons de fluctuació de valors, que arriba a superar el fons de reserva.

Els fons propis —suma del fons de reserva i d’altres fons de previsió— passen en aquest període de representar el 8% dels dipòsits el 1921 al 18% el 1935. L’entitat és molt sòlida.

L’obra social

La Caixa destinava una part de l’excedent a donatius per a obres benèfiques. El percentatge depenia no tan sols del benefici, sinó també de la necessitat, que la Junta considerava prioritaria, d’assegurar la fortalesa de la Caixa, aplicant amortitzacions a la cartera de valors o a l’immobilitzat. Els més beneficiats per aquests donatius seran l’Hospital Casa de Caritat de Sant Llàtzer, les Conferències de Sant Vicenç de Paül i l’Asil Busquets.

La seu social de la Caixa, 1935 (Caixa de Terrassa).

Amb motiu de la celebració dels seus cinquanta anys, la Junta de Govern de la Caixa acordà iniciar el 1927 la creació d’un fons destinat a la construcció d’un pavelló antituberculós, al qual aplicà 50 000 pessetes. Es tractava, per primera vegada, de fer obra social pròpia. El projecte s’aturarà uns anys, “por motivos de prudencia, no por mezquindad’, dirà la Memòria del 1934. La prudència va lligada a la crisi econòmica, que s’inicia l’any 1930 i augmenta pels canvis polítics del moment.

El 1934, finalment, es creà una ponència, encarregada de tirar endavant el projecte, formada per Francesc Salvans, Bartomeu Lluch, Josep Ullés, Francesc Bacardit i Antoni Ramoneda. El resultat serà el Pavelló Antituberculós, annex a l’Hospital Casa de Caritat de Sant Llàtzer. La mateixa ponència iniciarà el 1936 l’estudi d’un sanatori escola, amb la creació d’un fons de 25 000 pessetes inicials, un projecte aturat per la guerra.

El pavelló antituberculós annex a l’Hospital Casa de Caritat de Sant Llàtzer i finançat per la caixa de Terrassa el 1934 (Caixa de Terrassa).

La guerra (1936-1939)

Els homes i l’organització

El 17 de juliol de 1936 la Junta de Govern de la Caixa es va reunir amb tota normalitat, sota la presidència de Francesc Salvans. L’endemà, començava la guerra. Una setmana més tard —el 24 de juliol— era assassinat Francesc Salvans, mentre que la majoria de membres de la Junta desapareixia de Terrassa.

El 5 d’agost es constituí una nova Junta de Govern sota l’impuls de l’alcalde de la ciutat, Samuel Morera i Ribas. Segons l’acta de la reunió, l’alcalde manifesta que ha procedit a “la remoció dels antics membres de la Junta de Govern, l’actuació dels quals era per altra banda un bon xic difícil per trobar-se en la seva majoria absents de la ciutat”. Calia mantenir la Caixa en funcionament i feia falta la reconstitució del seu més alt òrgan de gestió. L’alcalde reuní tres persones, en representació dels impositors, i representants d’Esquerra Republicana de Catalunya —ERC—, de la Confederació Nacional del Treball de Terrassa —CNT—, del Partit Obrer d’Unificació Marxista —POUM— i d’Acció Catalana. Els assistents acordaren que la nova Junta de Govern seria la següent: President: Samuel Morera i Ribas, alcalde; Director: Josep Puig i Arnaus (ERC); Comptador: Jesús Armengol i Torrella, impositor; Tresorer: Delmir Oliver i Julià (Acció Catalana); Secretari: Jaume Tria i Torres (POUM).

Cal destacar que un dels primers acords de la nova Junta —per unanimitat—, el mateix 5 d’agost, fou manifestar el seu condol per la mort de Francesc Salvans.

Tres dies més tard, la Junta acorda “procedir a una radical catalanització de l’entitat, establint com a obligatori l’idioma català en tots aquells afers que no guardin relació amb el Govern de la República” (acta del 8 d’agost de 1936). Es nomenarà un nou tresorer, Ignasi Ribera i Vilaseca, membre d’Acció Catalana, com el que havia deixat el lloc.

A la Junta hi hagué diferents canvis, sempre seguint els principis de representativitat impositors-partits polítics. Però la direcció es mantenia en les mans de Josep Puig i Arnaus.

L’any 1938 les actes reflecteixen una seriosa discussió sobre la politització de la Junta. L’alcalde i president era aleshores Enric Aldave i Rebullida. La discussió es produí a conseqüència d’un escrit d’Esquerra Republicana de Catalunya en el qual es comunicava a la Caixa que havien decidit canviar el seu representant, Puig i Arnaus, per un altre, Llibert Camón i Ballach. Tres vocals —Jesús Armengol, Ignasi Ribera i Joan Montfort— mostraren el seu desacord amb la petició d’Esquerra, que representava la dimissió del seu director. Reclamaren una caixa d’estalvis no política i dimitiren el càrrec de la Junta. La resta de membres de la Junta van fer costat a Josep Puig, acceptaren la seva dimissió, tal com demanava Esquerra Republicana, i el tornaren a nomenar, ara en nom propi. Era el 2 de març de 1938.

El tema de la politització tornarà a sortir uns mesos més tard i el posarà sobre la taula el nou alcalde de Terrassa, Marcel·lí Sàbat i Romagosa. En una llarga intervenció, l’alcalde considerava encertada la intervenció de l’Ajuntament el mes d’agost del 1936, però creia que, dos anys més tard, calia tornar a l’aplicació dels Estatuts de la Caixa, no derogats, i que parlaven de l’elecció de 12 vocals de la Junta de Govern. “La interferència municipal té seriosos inconvenients, que repercuteixen sovint en el si de la Caixa, la qual convé es mantingui al marge de tot partidisme polític” (23 de setembre de 1938). La Junta acordà la reunió d’una junta general, de la qual ja havien desaparegut els representants de partits polítics o, si més no, en aquesta qualitat.

El 28 de setembre s’elegí una nova Junta de Govern: Director: Josep Puig i Arnaus; Comptador: Pasqual Machirant i Durà; Tresorer: Pere Trenchs i Basses; Secretari: Josep Batlle i Esteve; Vocals: Francesc Alsina i Alsina, Jaume Calvet i Freixa, Emili Carreras i Boronat, Martí Dern i Carreter, Ferriol Llopart i Serra, Domènec Mussons i Llobet, Jaume Ribera i Molins i Marcel·lí Sàbat i Romagosa.

El 15 de febrer de 1939 es reuniren a la Caixa quatre dels antics consellers per llegir un escrit del “comandante militar del Ejército del Norte”, en el qual es comunicava a la Caixa la formació d’una nova Junta de Govern, formada pels següents membres: President-director: Pere Amat i Roumens; Comptador: Rafael Comas i Irla; Tresorer:Josep Badrinas i Sala; Secretari: Agustí Armengol i Jover; Vocals: Antoni Ramoneda i Oliart, Pere Domingo i Sabaté i Josep Cadafalch i Ballber.

Els presents aquell dia i el següent —16 de febrer—, després de formular l’“adhesión inquebrantable al invicto Caudillo Franco” i altres formules inevitables, expressaren el seu condol per la mort durant la guerra de tres empleats —de mort natural— “y en especial por la de Don Francisco Salvans, una de las primeras víctimas caída en manos de los asesinos marxistas”.

Es va acordar tornar a obrir les oficines el 22 de febrer i, tal com era preceptiu, acomiadar provisionalment tot el personal, que era sotmès al resultat d’un expedient de depuració. Un mes més tard, “son examinados los expedientes abiertos al personal de la Caja y resultando de los mismos que todos ellos son personas de alto patriotismo y entusiastas partidarios del movimiento nacional, por unanimidad se acuerda su readmisión”. Només van ser acomiadades dues persones que havien tingut la mala sort d’ingressar durant la guerra, ja que el legislatiu considerava nuls els contractes.

El 15 de març es procedí a l’elecció d’una Junta de Govern que substituís la nomenada manu militan. Serà la següent: President-director: Pere Amat i Roumens; Comptador: Josep Aurell; Tresorer:Josep Badrinas i Sala; Secretari: Josep Oriol Mauri i Poal; Vocals: Pere Domingo i Sabaté, Josep Cadafalch i Ballber. Alfons Vallhonrat i Catà i Agustí Solà i Brujas.

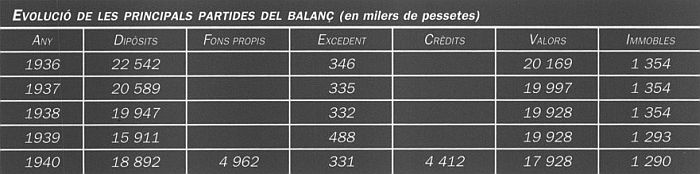

Evolució del balanç

Els qui estaven al capdavant de la Caixa no van tancar cap exercici. Ho farà la nova Junta, un cop acabada la guerra.

Evolució de les principals partides del balanç (en milers de pessetes).

L’evolució dels dipòsits és negativa des del 1936. Els 24,4 milions que tenien al final del 1935 s’han reduït a 19,9 milions de dipòsits al final del 1938. En tot cas, és evident que les retirades són fortes. El 20 d’octubre de 1936 el director expressava la seva preocupació per l’estat de la tresoreria, que obligava a buscar solucions de crèdit amb garantia de fons públics al Banc d’Espanya, i demanava a la Generalitat que deturés “l’allau de reintegraments”.

Els tres anys de guerra es tancaren amb excedent, com a totes les caixes catalanes. Els cupons del deute de l’estat es van continuar pagant, i els ingressos procedents de la cartera de valors només quedaren afectats en el cas d’alguns valors privats, que no eren importants.

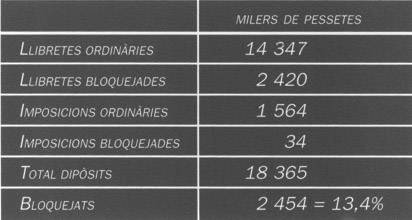

Dels 18,3 milions de dipòsits que tenia la Caixa el 31 de desembre de 1939 n’hi havia 2,5 que estaven inicialment bloquejats.

Finalment, el saldo sobre el qual s’aplicaran les reduccions del període de guerra serà de 88 000 pessetes, que quedaran reduïdes a 13 000, és a dir, al 15% del seu valor nominal en pessetes de l’etapa republicana. Aquesta baixa sobtada en els comptes bloquejats ha estat atribuïda a la labor de la direcció.

Pèrdua de ritme (1941-1959)

Inversió controlada, obra benèfica i retard en l’expansió

Interior de l’edifici social de la caixa de Terrassa després de la guerra (Caixa de Terrassa).

La Caixa de Terrassa perd quota de mercat, a causa del retard en la seva política d’expansió per l’obertura d’oficines. La inversió s’aboca sobretot a una cartera de valors públics superior a l’exigida pel legislatiu. Prefereix no fer directament una política d’habitatges, i inicia en canvi una importantíssima obra social, que supera fins i tot les seves possibilitats del moment.

Els homes i l’organització

La Junta de Govern és presidida des del 1939 per Pere Amat i Roumens. Aquest formava part de la Caixa des del 1920, que va ser elegit vocal. La seva presidència fou llarga, ja que durà setze anys. Pere Amat presentà la dimissió el mes d’agost del 1955 per raons d’edat. La Junta l’acceptà, i li atorgà el càrrec de president honorari de l’entitat. Morí el 1959, a vuitanta-tres anys.

Pere Amat i Roumens, president de la Caixa, 1939-1955 (Caixa de Terrassa).

Pere Amat era fill de Pau Amat i Bogunà, un dels fundadors el 1892 d’Aymerich, Amat i Jover, una empresa llanera que s’instal·larà el 1909 en un edifici de la Rambla terrassenca, obra de l’arquitecte Muncunill, que avui és la seu del Museu de la Ciència i de la Tècnica de Catalunya i un dels grans edificis del modernisme industrial. Pere Amat, nascut el 1876, continuarà l’empresa familiar, que portarà el nom d’Aymerich i Amat. Serà president de l’Institut Industrial de Terrassa (1928-32), de la Cambra Oficial de Comerç i Indústria de la ciutat i del Banc Comercial de Terrassa.

El 1949, i segurament a conseqüència de l’edat avançada del president, es constituí una comissió directiva formada pel vice-president —Josep Oriol Mauri—, el comptador —Rafael Comas— i el secretari —Ricard Raymond—, que es va fer càrrec de la feina diària.

El successor de Pere Amat serà el vice-president, Josep Oriol Mauri i Poal, que pertanyia a una de les velles famílies terrassenques vinculades a l’inici de la industrialització i a la mateixa Caixa. La seva presidència serà tan curta com fou llarga la de Pere Amat. Josep Oriol Mauri morí el 2 de febrer de 1956. Pertanyia a la mateixa generació que el seu antecessor, i també s’havia incorporat a la Caixa el 1920.

El tercer president durant aquesta etapa serà Josep Salvans i Piera, president de SAPHIL. La Junta de Govern continua fins el 1959 amb una nombrosa presència d’industrials llaners.

La direcció de la Caixa serà més estable. El director serà durant tot el període Antoni Grau i Riera.

El 1949 s’aprovarà un nou Reglament. Més que res, serà una adaptació del vell a Foperativa de la Caixa i a la nova legislació.

Aquest mateix any 1949 la Caixa farà constar en la Memòria anual la insuficiència del seu local per a atendre la clientela i les operacions que aquesta originava. S’iniciaran les obres de la nova seu social, que no serà inaugurada fins el 1956.

El 1952 la Caixa de Terrassa celebrarà el seu setanta-cinquè aniversari, les seves noces de platí. Amb aquest motiu publicarà un llibre sobre l’entitat.

Les relacions amb l’Ajuntament seran bones, com també les operacions conjuntes, que s’havien iniciat feia anys amb un crèdit al municipi. El 1958 la intervenció de la Caixa serà fonamental per a la compra per part de l’Ajuntament de la masia Freixa, una altra obra de l’arquitecte Muncunill.

Expansió

L’expansió de la Caixa de Terrassa no començarà fins el 1959. A dalt, agència urbana a Terrassa, 1961. A baix, oficina de Sant Cugat del Vallès, 1961 (Caixa de Terrassa).

Fins el 1950 no es va prendre l’acord d’obrir una oficina separada de la seu central. Aleshores no es concebia que no fos amb tots els ets i uts, és a dir, comprant un solar edificable, fent els plànols i construint-hi. Serà la primera agència urbana de la Caixa, oberta al final del 1953.

De fet, la veritable expansió de la Caixa de Terrassa no començarà fins el 1959. Les noves oficines havien de ser autoritzades pel Ministeri de Treball, el qual donava el vist-i-plau si es tractava de termes municipals on no hi hagués caixes establertes o de ciutats, com Terrassa, que experimentaven un fort creixement de la seva població. La Junta de Govern devia ser conscient de la pèrdua de pes relatiu de la institució, fruit de la política d’obertura d’oficines de la Caixa de Barcelona i de la Caixa de la Diputació barcelonina, sobretot.

El 1959, el darrer d’aquesta etapa, es tenia ja autorització per a obrir set oficines noves: una segona agència urbana a Terrassa i sucursals a Sant Cugat, Rubí, Castellbisbal, Ullastrell, Viladecavalls i Matadepera. Un canvi substancial que repercutirà sobre els dipòsits i sobre les despeses, és clar.

Dipòsits

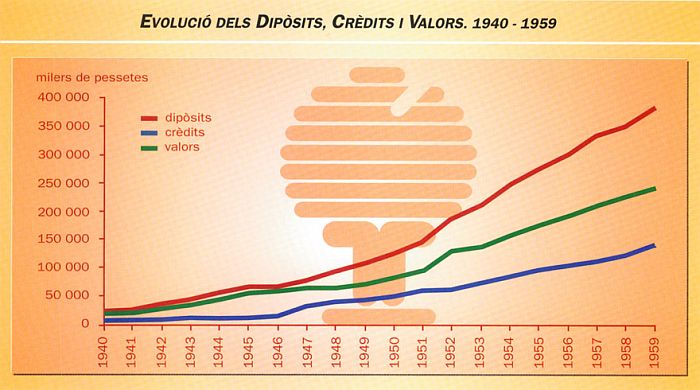

El creixement dels dipòsits de la Caixa mantindrà la regularitat d’anys anteriors. Amb la dècada dels anys cinquanta i l’inici d’una mínima racionalitat en la política econòmica començarà la recuperació i la ciutat veurà l’arribada massiva d’immigrants. La conseqüència serà un canvi de ritme en el creixement, ara molt superior al d’anys anteriors. L’any 1952 la Caixa rebrà una part important d’un premi de loteria que caurà a Terrassa.

Evolució dels Dipòsits, Crèdits i Valors. 1940-1959.

No obstant això, el pes relatiu dels dipòsits de la Caixa es reduirà durant aquests anys, en què passen de representar el 2,14% del total de dipòsits de les caixes catalanes el 1942 a 1’1,65 % el 1959. Es perd la quota del 2% a partir del 1951, com a conseqüència del retard a posar en pràctica la política d’expansió d’oficines, tal com feien altres entitats d’estalvi.

L’interès abonat als comptes és fix i no té variació durant tots aquests anys: l’l% per als comptes corrents, el 2% per als d’estalvi i el 3% per a les imposicions a un any. Són uns anys en què hi ha un alt nivell d’inflació.

Els comptes corrents tenen una mínima importància. En canvi, el 1959, les imposicions a un any representen el 25% del total dels dipòsits. És evident que l’estalvi busca una millor remuneració dels diners, sempre que pot, tot i que el que s’obté sigui molt insuficient.

Inversió

Evolució de les principals partides del balanç (en milers de pessetes).

La cartera de la Caixa és d’una monotonia absoluta, ja que és formada gairebé exclusivament per valors d’estat o avalats per l’estat, computables a efectes del coeficient obligatori, que serà del 60% dels dipòsits des del 1951.

Des d’aquell moment les memòries fan constar que la Caixa compleix àmpliament amb el coeficient exigit i, fins i tot, també hi figuren les felicitacions que rep de la Junta Interministerial d’Inversions per la seva col·laboració. Amb aquesta política, el que fa és limitar la inversió pròpia i reduir el rendiment dels seus actius. La Caixa supera normalment entre 7 i 8 punts el que li exigeixen. Quan, el 1959, l’exigència passarà a ser del 65% dels nous dipòsits, s’hi adaptaran sense haver de fer cap compra nova.

S’han reduït els crèdits als industrials de Terrassa, que havien estat fonamentals per al manteniment d’un bon compte de resultats i per a atendre una demanda financera de la plaça. Tot i això, encara es mantenen i, previsiblement, són els que figuren en el balanç sota la forma de pagarés. Però els crèdits que prenen el relleu són els hipotecaris, que el 1959 representen el 64% del total.

El crèdit personal, amb pòlissa, ha de tenir una consideració social per a ser atès. És a dir, ha de tenir un volum petit i ser sol·licitat per una petita empresa, no per les grans o mitjanes. Entre els particulars prevalen les peticions de crèdit habitatge i similars, a favor d’impositors amb els quals la Caixa té ja una experiència d’estalvi.

El 1959 hi ha vigents 3 548 operacions de crèdit.

L’immobilitzat augmentarà fortament amb motiu de la construcció de l’Hogar de la Ancianidad, una inversió que superarà les previsions de la Junta. El 1947 es vendran les cases que es tenien en propietat i lloguer a la Gran Via barcelonina, una operació que permetrà recuperar el capital —un milió de pessetes— i obtenir una plus vàlua d’un quart de milió més, que prou falta que feia, per a traspassar a l’obra social indicada.

Després, seran les obres de la nova agència urbana i les del nou edifici social les responsables de l’alça d’aquesta partida. Concretament, la seu social representarà una inversió d’uns deu milions de pessetes el 1957.

Excedents i fons propis

L’operació més rendible és el crèdit. És també l’operació que comporta més risc, ja que l’entitat que el concedeix es pot trobar amb una persona que no l’atengui al seu venciment. La cartera de valors, en canvi, no té cap problema de morositat, perquè està formada gairebé exclusivament per valors d’estat. Una cartera d’aquesta classe exigeix només una administració correcta i implica el mínim de despeses.

El 1959, gairebé el 59% dels productes obtinguts procedeix de la renda de la cartera de valors, mentre que el 40,7% correspon als interessos dels crèdits. La resta —menys d’un 1%— arriba del lloguer dels immobles de propietat. La rendibilitat dels crèdits està al voltant del 5,25%, mentre que la de la cartera queda una mica per sota, amb el 4,42%. Unes rendibilitats força baixes, inferiors gairebé sempre a la pèrdua del valor adquisitiu de la pesseta, però proporcionades als baixos interessos que abonen als comptes d’estalvi. Ens trobem en un període en què les possibilitats de fer una política pròpia són mínimes, ja que els interessos són fixos, els coeficients d’inversió, obligatoris, i les disponibilitats de recursos lliures, molt reduïdes.

L’obra social

La relació entre els fons propis o de reserva i els dipòsits és del 6,93% el 1959, molt per sota del 18% del 1935.

La guerra estroncarà el projecte de sanatori escola, que la Junta de Govern projectava el 1936. Però es mantingué el criteri de fer una obra pròpia, que es distingís de les altres precisament per aquest caràcter d’obra de la Caixa, no una simple aportació a un projecte d’una altra institució, com havia estat l’ajuda al Pavelló Antituberculós.

L’Hogar de l’Ancianidad s’inaugurà el 1949 (Caixa de Terrassa).

El 26 de maig de 1941, la Junta acordà la creació d’una ponència “para el estudio de la realización inmediata de alguna institución de carácter benéfico-social” (Memòria, 1941). La ponència, formada per Pere Amat, Rafael Comas i Josep Oriol Mauri i Poal, acordà la creació d’“un internado o asilo para la Vejez desvalida”. L’obra va trigar molt a tirar endavant i encara més a posar-se en marxa. El 1942 es van comprar els terrenys. El 1944 es va posar la primera pedra del que s’anomenarà Hogar de la Ancianidad, però la inauguració no es produí fins el 1949.

El retard es pot atribuir a dos factors. El primer, el cost de l’obra, que devia superar per molt les previsions de la Junta: més de 9 milions de pessetes. Tot i fer importants aplicacions anuals de l’excedent, el fons de reserva creat amb aquest objecte era només de 2,3 milions el 1949. El segon factor de retard va ser l’escassetat de materials per a la construcció en anys de misèria i de difícil importació, tal com destaca la mateixa Memòria de la Caixa (del 1947). Amb la construcció de l’Hogar de la Ancianidad, la Caixa s’avança a l’exigència d’obra pròpia que reclama el legislatiu des del 1947.

La Caixa de Terrassa donarà una informació anual de la marxa de l’Hogar, en el qual hi havia 88 interns el 1959. La crònica, però, resulta una mica macabra, ja que, en una institució com aquesta, és natural que hi hagi un moviment de baixes irreversible, superior al d’altres institucions de caritat.

El 1956 es va decidir la construcció d’una altra obra pròpia i es compraren uns terrenys que es van destinar al que s’anomenà Albergue de Infancia Convalesciente. El 1959, però, l’obra no estava encara en servei.

En el sector benèfic i en el que serà considerat obra aliena, la Caixa continuarà fent donatius a institucions benèfiques terrassenques, com l’Hospital de Sant Llàtzer, el seu Pavelló Antituberculós i l’Asil Busquets.

El problema de l’habitatge serà atès mitjançant el suport financer a favor del Patronato de Viviendas Económicas de Tarrasa, 1951 (Caixa de Terrassa).

El problema de l’habitatge, greu per a una ciutat com Terrassa, que rebé una forta immigració, serà atès mitjançant el suport financer a favor del Patronato de Viviendas Económicas de Tarrasa, que comença la seva actuació el 1951 i al qual la Caixa fa una aportació d’un milió de pessetes. També en el sector de l’ensenyament, la Caixa optarà per un crèdit el 1954 de 500 000 pessetes, en condicions econòmiques fora de mercat a favor de l’obra de les quatre parròquies terrassenques, per a la creació d’escoles i centres parroquials. El 1959 participarà conjuntament amb la Caixa de Sabadell en el finançament dels serveis mancomunats de les dues ciutats: escoles, urbanització i sanejament.

S’iniciarà una tímida acció de caràcter cultural, amb la concessió de beques, l’edició d’algunes publicacions d’aquest caràcter, l’ajut a Ràdio Terrassa...

Expansió i crèdit (1960-1975)

Una política prudent i conservadora

Seu social i serveis centrals de la Caixa de Terrassa (Caixa de Terrassa).

Tot sembla estar sota control quan s’analitzen els balanços de la Caixa de Terrassa, la seva evolució i les seves activitats. Es guanyen posicions en la captació de dipòsits, però són guanys relativament modestos, que corresponen a una estratègia en la qual predomina la prudència i el mínim risc en la presa de decisions.

Cal considerar positiva la política inversora de la Caixa, tan aviat com els coeficients obligatoris li permeten tenir-ne una. És el que es produirà els darrers anys d’aquest període. Cal destacar la gran obra de construcció d’habitatges, realizada, no directament, sinó mitjançant la col·laboració amb una societat anònima participada, Viviendas de Tarrasa, SA.

Els homes i l’organització

La llarga presidència de Josep Salvans i Piera, iniciada el 1956, s’acabarà a la seva mort, el 7 de febrer de 1972. Va viure el desgraciat any de les riuades i la decadència de la indústria tèxtil a la seva ciutat. Ell, que era llaner.

El 25 de setembre i el 4 i el 7 de novembre de 1962 són considerats pel redactor de la Memòria els moments més durs de la història de Terrassa. Amb un llenguatge barroc, propi d’aquells anys i dels catalans que pretenien escriure bé en castellà, diu: “Vidas y bienes tarrasenses se desplomaron, bajo los elementos desatados en alud: las apocalípticas aguas de nuestros cauces desbordados” (Memòria, 1962).

El 1965 la Memòria anual es fa ressò de “la recesión económica por la que atravesaba la industria textil”, el ram més important de Terrassa pel que fa a llocs de treball, perquè aleshores ja no era el primer per capacitat productiva. Els documents oficials de la Caixa no fan mai referència a la llana, sinó al tèxtil. Però són llaneres les empreses que tanquen, algunes de les quals tenen representants en el Consell d’Administració —antiga Junta de Govern— de la Caixa. La del president —SAPHIL— serà la darrera a caure, i ho farà molts anys després de la seva mort.

Alfons Vallhonrat i Catà, president de la Caixa, 1972-1979 (Caixa de Terrassa).

Alfons Vallhonrat i Catà succeí el 1972 Josep Salvans. Un altre nom tradicional de la burgesia terrassenca, vice-president de la Caixa de Terrassa quan aquell morí. Havia entrat en el Consell de la Caixa el 1939, que deixà al cap d’un any, quan fou nomenat regidor municipal. Inicia aleshores la seva carrera pública, que el portarà a ser alcalde de la població. Quinze anys després de la seva marxa de la Caixa es tornà a reincoporar al Consell. Serà president durant set anys, un període relativament curt, si tenim en compte la llarga durada dels seus antecessors en el càrrec.

El Consell d’Administració és format per membres de les famílies terrassenques de sempre. La reelecció és la norma general. El canvi acostuma a estar motivat o per mort o per motius d’edat o de salut. I molt sovint es produeix un relleu generacional, en el qual el fill ocupa el lloc del pare.

Aquesta burgesia terrassenca és políticament i econòmicament conservadora. La de Terrassa és una de les poques caixes catalanes que el 1975 lamenta la mort del general Franco en la seva Memòria, on fa públic “el agradecimiento que a su abnegada labor habremos de rendir siempre”, ja que “sin entrar en el comentario de otras derivaciones políticas y sociales, sí es cierto que España se ha acercado a los niveles y tasas de los países más avanzados” (Memòria, 1975).

La direcció de la Caixa es mantindrà en les mans d’Antoni Grau i Riera fins el 1971. Feia 31 anys que era el primer responsable i dimití quan es jubilà. Era el redactor de la Memoria i ell mateix anuncia el seu apartament “como un servicio más a la Caja” i “al objeto de que una nueva savia la revitalicé”. El substituirà el 1972 el qui era ja el director adjunt, Sebastià Ribas i Sala.

L’organització de la Caixa passarà per un procés de transformació, conseqüència del fort increment de dipòsits, de la xarxa de sucursals que es comença a crear i de la modernització de l’estructura operativa. El 1961 la plantilla era formada tan sois per 40 persones. El 1963 s’inicià el procés de mecanització de les operacions amb la instal·lació d’un equip de targetes perforades de l’empresa Bull i el 1975 el donaven gairebé per finalitzat. El 1971 el Consell acordà la creació d’una Comissió de Reestructuració, sota l’impuls del president Vallhonrat. La Comissió, responsable en bona part del procés de modernització, era formada pels consellers Mauri, Camí, Armengol i Cost. L’any 1975 és el de la confecció del primer pla estratègic de la Caixa.

Les memòries de la Caixa de Terrassa es distingeixen per la considerable informació comptable que donen des del moment que comencen a publicar-se.

Expansió

Oficines obertes, 1961-1975.

La Caixa de Terrassa havia retardat la seva expansió. El seu caràcter de caixa local estava molt arrelat. El 1959 tenia tan sols una agència urbana a Terrassa, a més de la central. Rebé aleshores autorització per a set noves oficines, però no les obrirà fins el 1961, seguint el sistema tradicional i lent d’aquells anys per part de totes les caixes: compra d’un solar, edificació, venda dels pisos i adjudicació dels baixos per a l’oficina.

Les memòries parlen primer d’expansió limitada al partit judicial de Terrassa. Després gosen fer referència a la comarca com el seu camp d’actuació natural.

El 1975 la Caixa tenia ja una xarxa d’oficines. A dalt, oficina de Martorell (1975); a baix, agència urbana Ca n’Anglada, 1972 (Caixa de Terrassa).

Hem d’entrar en els anys setanta perquè la Caixa de Terrassa aprofiti les oportunitats que li donen els plans d’expansió per a obrir sucursals en altres comarques: el Baix Llobregat i l’Anoia. En canvi, defensen el seu territori amb l’obertura de tota una sèrie d’agències urbanes a Terrassa. En qualsevol cas, el 1975 ja hi ha una autèntica xarxa d’oficines. Trenta en total: 11 a Terrassa i 19 en poblacions no gaire allunyades. No han entrat a Barcelona.

Dipòsits

El 1975 la Caixa de Terrassa tenia 9 629 milions de pessetes en dipòsits de tercers. Representen el 2,1% del total de dipòsits recollits per les caixes catalanes. La seva quota de mercat ha millorat de mig punt, ja que el 1959 la participació era de l’l,6%. No hi ha cap dubte que l’expansió dels darrers anys del període és una primera causa d’aquest creixement relatiu.

La distribució dels dipòsits ha continuat evolucionant en favor de les imposicions a termini, que poden rebre una millor retribució, en detriment dels comptes d’estalvi ordinari i dels comptes corrents. Els comptes a termini constitueixen el 37,6% del total el 1975, amb un augment de 12 punts en aquest període, mentre que la llibreta d’estalvis tradicional ha baixat del 74% a poc més del 51%.

La Caixa manté la consideració d’entitat d’estalvi popular. El 1966 recorden que “nuestras instituciones [les caixes] canalizan el ahorro individual, el de artesanos o empresarios modestos y del comercio, más que el ahorro empresarial” (Memòria, 1966).

Les autoritats monetàries començaran a retocar a l’alça els tipus d’interès fixos que les entitats de crèdit podien pagar el 1967, i que es mantenien sense canvis des del 1938, malgrat els anys de forta inflació i prescindint de les tendències del mercat. El govern sancionava així l’estalvi, en lloc de premiar-lo, ja que el valor real en termes adquisitius d’una llibreta o d’una imposició, un cop abonats els interessos corresponents, quedava per sota del valor inicial del dipòsit. Els bancs, especialment, però també alguna caixa, optaren pel pagament no legal d’interessos complementaris, els extratipus. La Caixa de Terrassa, el 1969, amb motiu d’un nou canvi a l’alça dels tipus d’interès dels dipòsits, manifestarà la seva esperança que la mesura “suponga una limitación o freno en la aplicación de extratipos, que perjudican a las Cajas, tan cuidadosas siempre en el cumplimiento y observancia de sus obligaciones” (Memòria, 1969).

Inversió

Els coeficients obligatoris de fons públics, coberts des del 1959 en bona part per obligacions d’empreses de 1’Instituto Nacional de Industria, no són especialment apreciats pels administradors de la Caixa de Terrassa, els quals manifesten que, si bé “ofrecen satisfactorias condiciones de rentabilidad y suficiente garantía, constituyen una limitación de nuestras posibilidades en orden a acudir, en casos de evidente interés, a otros aspectos del mercado y preferentemente a los de carácter local” (Memòria, 1960).

Evolució de les principals partides del balanç (en milions de pessetes).

La queixa es repeteix quatre anys més tard i és més explícita: “no existe hoy por hoy una mayor posibilidad hacia la cobertura de emisiones locales, tendentes a empresas de interés mera y prácticamente tarrasenses; el Ayuntamiento y la Mina Pública de Aguas son ejemplos apropiados” (Memòria, 1964). El Consell de la Caixa comprova amb desconcert que ha de subscriure títols de les empreses publiques, com les asturianes de carbó, les siderúrgiques basques o les de construcció naval andaluses, mentre que no ho pot fer amb les empreses que tenen el mateix caràcter públic, però que són locals. Tenen la valentia de dir-ho, cosa no gens corrent. Alguna cosa han fet, no obstant això, ja que consta que el 1961 havien subscrit obligacions de la Mina Pública d’Aigües de Terrassa, concretament, i que continuaran fent-ho, dintre de les seves possibilitats. El 1975, ja en una situació més relaxada pel que fa a coeficients d’inversió obligatòria, la Caixa comprarà accions de la Mina Pública i nomenarà un representant seu en el Consell d’aquesta entitat.

A la cartera de valors propis o d’empreses participades cal mencionar les accions de dues societats gestores de fons d’inversió mobiliària: Inversions Immobiliàries de Caixes d’Estalvi SA —IMCASA—, gestora del Fons Mediterrani d’Inversions, al costat de vuit caixes catalanes més (1969), i Mobinsa, societat gestora d’Ahorrofondo, un fons promogut per la Confederació Espanyola de Caixes d’Estalvis (1970).

El 1972 la Caixa entrarà a l’accionariat d’Autopistas, Concesionaria Española, SA, l’empresa reponsable de les primeres autopistes de peatge catalanes, i poc després (1973) ho farà al d’Autopistas de Cataluña y Aragón, Concesionaria Española, constructora de l’autopista del Vendrell a Saragossa.

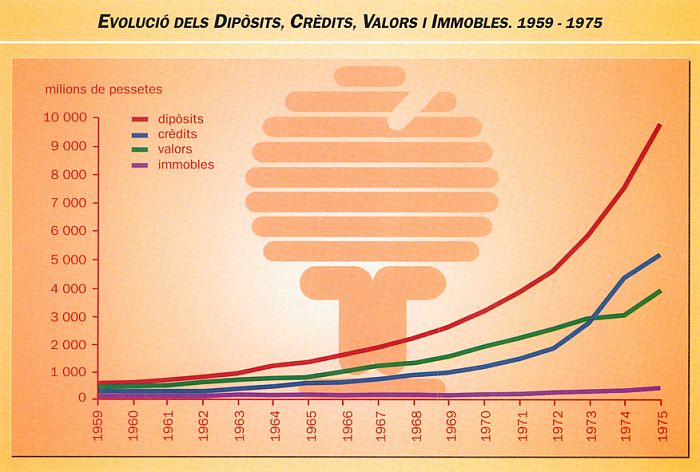

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1959-1975.

Es tractava en tots aquests casos de participacions minoritàries en empreses de serveis.

EL 1961 la Caixa finançà l’Ajuntament de la ciutat amb crèdits dirigits a la creació de grups escolars. Aquest mateix any es féu un important pas endavant per a la constitució de la mancomunitat dels municipis Sabadell-Terrassa, facilitada amb operacions financeres de la Caixa de Terrassa i de “nuestra Caja hermana de Sabadell [de la] vecina y hermana ciudad de Sabadell” (Memòria, 1961).

La reducció dèis coeficients obligatoris de fons públics i la introducció en aquell coeficient de crèdits a l’habitatge i a la petita empresa industrial o comercial permeten a la Caixa donar cada cop més importància a l’activitat crediticia: “Nuestra Institución ha de ver en ésta la labor más importante a realizar” (Memòria, 1970). Aleshores, la inversió en crèdits encara quedava molt per sota de la cartera de fons públics, però la situació canviarà radicalment en tres anys.

El 1973 la distribució del crèdit —2 685 milions de pessetes— és la següent: habitatge (57,4%), indústria (19,5%), começ (10,3%), (57,4%), altres (12,8%), total: 100.

El 1974, segons documents oficials de la Caixa, participen en el finançament del pantà de la Baells i del túnel del Cadí.

El 1975 el crèdit és ja la primera inversió de la Caixa. És la primera vegada que això es produeix, després del 1915. El canvi permetrà donar un millor servei a la comarca i a la clientela. Ho reconeix la mateixa entitat: “preferente atención al capítulo de préstamos, como instrumento para potenciar la economía local y comarcal, a través de la financiación a la construcción y adquisición de viviendas, la ayuda a la pequeña y mediana empresa y el apoyo a las unidades familiares en sus diversas necesidades” (Memòria, 1975). Aquest any hi ha 8 860 crèdits a l’habitatge concedits, amb un volum de 2 894 milions de pessetes.

Bloc d’habitatges, 1975 (Caixa de Terrassa). L’obra immobiliària de la Caixa es farà amb la constitució de VITASA el 1961.

Fins el 1962, les aportacions que fa la Caixa de Terrassa a la solució o reducció del problema de l’habitatge es fan mitjançant donatius al Patronat Local pro Habitatges Econòmics de Terrassa. El 1961 canvia l’estratègia amb la constitució de la Sociedad de Viviendas de Tarrasa, SA —VITASA—, en la qual la Caixa participa com a accionista, que serà l’encarregada de la construcció d’habitatges i l’autèntica obra immobiliària de la Caixa, com diran les memòries. L’objectiu de l’empresa és “la creación de nuevos propietarios de viviendas, preferentemente entre la clase trabajadora” (Memòria, 1962). La societat anònima construeix els pisos i els ven, mentre que la Caixa facilita el corresponent crèdit hipotecari, que dóna l’accés a la propietat.

El mateix 1962, Viviendas de Tarrasa construí 240 habitatges en l’anomenat Grup Sant Cristòfol —Ca n’Anglada—. Seguirà el Grup Núria —La Maurina— i Gibraltar, de manera que dos anys després s’havien lliurat 1 200 habitatges. Quan es redueix el coeficient obligatori pel que fa al crèdit a l’habitatge, la Memòria del 1965 se’n queixarà, ja que “el problema de la vivienda sigue persistiendo en toda su gravedad” (Memòria, 1965). La Caixa manifestarà el seu malestar pel fet que la seva obra social no pot mantenir el ritme de construcció previst, mentre veu com el crèdit a la construcció “para las clases mejor dotadas de nuestra población” (Memòria, 1966) es manté creixent.

No obstant això, l’empresa VITASA informa de la construcció i venda d’un total de 1 992 habitatges de caràcter social el 1968, que inclou el darrer grup a Can Palet —Grup Santa Eulàlia—.

El 1974 la col·laboració entre VITASA i la Caixa ha significat la construcció i venda de 2 680 habitatges destinats “a los estamentos más modestos de la población”.

L’actuació a través d’una empresa immobiliària fa que la partida d’immobles sigui modesta, ja que no recull les inversions de VITASA. Fins el 1972 la Memòria informa amb un extraordinari detall de tots els immobles de propietat, que són fonamentalment els que corresponen als edificis on té les oficines.

En el capítol del mobiliari figura una col·lecció de 46 pintures i algunes talles d’artistes terrassencs, de gran vàlua. El 1972 el seu valor en balanç és de 80 545 pessetes.

Excedents i fons propis

La Caixa manté la seva tradició de regularitat. La relació fons propis/dipòsits era del 6,6% el 1960 i és del 6,1% el 1975. La creació dels excedents és igualment regular i amb poques incidències.

La mateixa regularitat es dóna en revolució dels productes i de les despeses en el compte de resultats. Les despeses de personal creixen a un ritme més elevat, conseqüència de F augment de la contractació de personal, però aquest excés és compensat per una reducció de les despeses d’administració.

L’obra social

El 1965 es posà en marxa la segona obra social de la Caixa: l’Alberg Infantil (Caixa de Terrassa).

El mes d’abril del 1960 es posà en marxa la segona obra pròpia de la Caixa, l’Alberg Infantil. Aquest i 1’Hogar de la Ancianidad seran els destinataris de la major part dels ajuts, que es completen amb les subvencions a les obres benèfiques terrassenques no vinculades a la Caixa de Terrassa, algunes tan tradicionals com l’Asil Busquets o l’Hospital de Sant Llàtzer.

La Caixa s’incorporarà al patronat d’algunes institucions de la ciutat. El 1974 ho fa al patronat de l’Escola Especial Verge de Fàtima, el patronat municipal de Soler i Palet, el de l’Escola d’ATS, el del Museu Provincial Tèxtil, el dels Habitatges Econòmics de Terrassa i el de l’Escola d’Enginyers Industrials de la ciutat.

L’acció cultural es manté en segon terme fins el 1975, que es col·loca al davant de l’obra social pel volum d’ajuts concedits i el patrocini d’iniciatives (conferències, concerts i exposicions). Especial importància tenen, dintre d’aquest conjunt, les classes de català promogudes per Òmnium Cultural.

El 1969, el Consell tirarà endavant dues noves iniciatives: els tallers protegits President Amat Roumens, per a disminuïts psíquics, oberts el 1972, i el Casal del Jubilat, aquest inaugurat el 1970. El 1971 obria les portes una cinquena obra pròpia: el grup escolar President Salvans Armengol, cedit el 1972 a l’Ajuntament en virtut de les disposicions sobre l’Ensenyament General Bàsic.

Una entitat financera equilibrada (1976-1994)

Creixement continuat i sense sorpreses

Seu social i serveis centrals de la caixa de Terrassa (Caixa de Terrassa).

L’historiador agraeix el contingut dels documents oficials de la Caixa de Terrassa —les memòries—, que des d’un primer moment n’expressen no tan sols la realitat comptable, sinó també la visió i fins i tot l’opinió dels administradors. Donen les xifres de balanç amb tots els detalls, fins i tot quan no era obligatori fer-ho, i manifesten el que pensen sobre el mercat financer i els seus problemes. La continuïtat en aquesta línia és molt llarga.

La Caixa de Terrassa manté un ritme continuat de creixement, sense sorpreses desagradables. La seva adaptació al nou mercat financer en què es troba immersa des dels primers anys de la dècada dels vuitanta és considerable. La seva política d’inversió és sempre molt prudent i, tal com ells mateixos diran, estan més interessats en el rendiment que en el creixement de l’entitat.

El seu grup financer és format exclusivament per empreses de serveis. No pren participacions en empreses industrials o fora de l’àrea financera, si no es tracta de fer-ho en accions col·lectives i sempre minoritàries.

La Caixa ha introduït tres valors corporatius en la seva actuació: la qualitat del servei al client com a fet diferencial, la iniciativa i la innovació com a factors de desenvolupament de l’entitat i la màxima consideració envers el factor humà.

Els homes i l’organització

Medalla commemorativa del centenari de la Caixa de Terrassa (Caixa de Terrassa).

Alfons Vallhonrat, president de la Caixa des del 1972, tindrà ocasió de celebrar el centenari de l’entitat el 1977. Aquell any s’inaugurà el nou edifici destinat a serveis centrals al carrer del Portal Nou i es publicaren interessants estudis —sèrie Centenari— sobre l’evolució econòmica, l’urbanisme i també la vida religiosa del municipi de Terrassa aquells cents anys. L’Ajuntament de Terrassa acordà aleshores atorgar a la Caixa la Medalla d’Or de la ciutat, tot i que aquesta no li serà lliurada fins el 1981.

D’acord amb el Decret Llei de 27 d’agost de 1977, la Caixa creà els seus nous òrgans de govern i posà en marxa la nova estructura exigida per la llei. Al final d’aquell any es designaren els compromissaris que havien d’elegir els consellers generals, els representants de personal i els de les entitats de caràcter benèfic, cultural i científic amb actuació en el seu territori. L’Assemblea General nomenà el nou Consell d’Administració, com també la Comissió d’Obres Socials, la de Control i la Revisora del Balanç. Vallhonrat fou confirmat en el càrrec.

Vallhonrat dimití el 1979, per raons d’edat. La seva vinculació als òrgans de govern de la Caixa havia durat vint-i-sis anys. Serà president honorari fins a la seva mort, el 1985. El substituirà el que era vice-president primer, Ricard Camí i Aliart, que pertanyia al Consell des del 1972.

Sota la presidència de Camí, la Memòria de la Caixa es farà ressò, el 1980, de la que anomena “plena restauració de la Generalitat de Catalunya” i de les competències sobre les entitats d’estalvis que assumeix el govern autònom. Dedica a aquest fet unes ratlles gairebé apassionades: “amb aquesta dependència, amb aquest lligam amb la Generalitat obteníem dues coses (...): l’acostament físic als òrgans de decisió governamentals (...) i que els diàlegs sobre les qüestions a tractar seran —i ara, d’un cop, ja no hem de parlar en sentit figurat— en un mateix llenguatge, en el nostre llenguatge” (Memòria, 1980).

El mateix 1980, Sebastià Ribas i Sala, que havia ocupat la direcció general, passarà a convertir-se en assessor tècnic de la presidència. Per a substituir-lo serà nomenat el qui era subdirector general, Enric Mata i Tarragó.

Ricard Camí, president de la Caixa, morí el 10 d’abril de 1987. Havia estat reelegit el 1983 i el seu càrrec fou prorrogat com a conseqüència de la situació provisional creada per la impugnació al Tribunal Constitucional de la Llei de Caixes de Catalunya.

El seu substitut serà Lluís Iribarren i Junyent, el vice-president primer, seguint la norma de l’entitat. Pertanyia al Consell de la Caixa des del 1979.

El procés de reforma dels òrgans de govern de la Caixa, en aplicació de la Llei de Caixes, un cop resolt el contenciós, s’acabà el 1989 amb una Assemblea General extraordinària i l’aprovació dels nous Estatuts de la Caixa.