Logo de la Caixa Catalunya.

La creació de la Caixa d'Estalvis Provincial de la Diputació de Barcelona (1926)

Els precedents

Les caixes provincials

Les Diputacions provincials foren projectades per la Constitució liberal i centralista, promulgada per les Corts de Cadis el 1812, i confirmades per la divisió provincialde l’estat l’any 1833. El 1882 es promulgà una Ley Provincial, que revisava les facultats dels governadors civils i de les Diputacions. El primer era l’autoritat política, mentre que les Diputacions eren l’autoritat administrativa, sotmesa als governadors, però amb el caràcter de “superior jerárquico de los Ayuntamientos” (art. 75).

L’objectiu de les Diputacions estava definit així: “Creación y conservación de servicios que tengan por fin la comodidad de los habitantes de la provincia y el fomento de sus intereses morales y materiales, tales como establecimientos de beneficencia o de instrucción, caminos, canales de navegación y riego y de toda clase de obras públicas de interés provincial, así como concursos, exposiciones y otras instituciones de fomento” (art. 74).

L’Arc de Triomf, a Barcelona, l’any 1925 (Barcelona, 1924-1925).

El passeig de Gràcia de Barcelona (Barcelona, 1924-1925).

Una caixa d’estalvis era una obra benèfica i estava destinada al “foment dels interessos morals i materials dels habitants de la província”, de manera que era possible la seva introducció com a obra de les Diputacions. Hi havia un altre motiu, no confessat, i és que podien proporcionar recursos financers a unes entitats públiques, que n’estaven ben mancades.

La primera caixa provincial de l’Estat va ser la Caja de Ahorros Provincial de Guipúzcoa, que inicià les seves activitats el 1896, promoguda per la Diputació d’aquella província.

El projecte de Pere Guerau Maristany (1900)

Pere Guerau Maristany presentà el projecte d’una caixa d’Estalvis Provincial a Barcelona l’any 1900 (F. Cabana, La Cambra de Barcelona i els seus Presidents, COCIN, Barcelona 1994).

Pere Guerau Maristany i Oliver (1863-1926) és un personatge de primera línia. Nascut al Masnou, pertanyia a una família de viticultors, que eren al mateix temps uns grans exportadors de vi cap a l’Amèrica Llatina. Ell va multiplicar el negoci familiar i les exportacions. La marca “Pera Grau” —sic—, que era el nom del seu avi i el propi, era la més coneguda de les marques espanyoles de vi, especialment a la conca del Río de la Plata. Serà president de la Cambra de Comerç, Indústria i Navegació i nomenat comte de Lavern el 1911.

El 1900 era diputat provincial a Barcelona. El ple que se celebrà el dia 2 de gener d’aquest any va tenir un caràcter financer. La Diputació, presidida per Darius Romeu, futur baró de Viver, tenia problemes de tresoreria, com a conseqüència del retard en el pagament de les quotes que pagaven els ajuntaments de la província i, especialment, el de Barcelona. Darius Romeu explicarà que la Diputació té un deute de 800 000 pessetes, però acredita 3 milions enfront dels ajuntaments. Per altra part, la Diputació té una emissió d’obligacions en circulació des del 1890, destinada a la construcció de carreteres provincials, que abonen el 5% d’interès; mentre que els ajuntaments absorbits de Gràcia, Sant Martí de Provençals i Sants tenen altres emissions similars sobre les que han de pagar el 6% d’interès.

Postal de la Provincial de la Diputació de Barcelona .

Pere Guerau Maristany presentarà el seu projecte de creació d’una Caixa d’Estalvis Provincial de Barcelona, just després de l’exposició feta pel president sobre el desfasament entre cobraments i pagaments. Es tractaria, diu, de constituir “una entidad, que con el prestigio de la Diputación sirviera de lazo de unión entre el ahorro particular y los fondos provinciales” (acta del Ple de la Diputació, 2 de gener de 1900). Amb l’estalvi que es captaria, al qual s’abonaria el 3% d’interès anual, s’obtindria un diner a més bon preu que el que pagaven les obligacions en el mercat.

En la seva exposició surt, també, el viticultor i l’home proper a la pagesia. Pere Guerau Maristany no pot oblidar la gran plaga de la fil·loxera, que ha mort tots els ceps i ha obligat a substituir-los per altres amb els peus americans: “La Diputación está en deuda moral con los pueblos que administra, deuda que proviene de los trabajos que realizó para que no pagaran contribución las comarcas filoxeradas, trabajos emprendidos con el entusiasmo de todas las buenas causas con aquella fe que engrandece y que, aceptada en principio por el estado, se estrelló en la pràctica por el sistema que aquí se estrella todo, por evaporación”. Maristany havia fet gestions per aquest aixecament de la contribució, però només havia trobat bones paraules i el silenci oficial de l’administració central.

Una caixa provincial permetria reduir l’endeutament de la Diputació i “negociar con el Gobierno, como una entidad financiera” per a l’obtenció d’un concert econòmic. L’expressió entitat financera diu molt a favor de Maristany, ja que la visió que es tenia aleshores de les caixes era de simples entitats benèfiques. El seu projecte proposava la creació de sucursals, “ya que si bien existe en Barcelona una Caja de Ahorros, en la provincia no cuentan tal elemento, que habría de reportarles notorias ventajas, llegando sin duda a desarrollar el crédito agrícola, que influirá en la reconstitución de los viñedos”.

El model de Maristany era el de la Caja de Ahorros Provincial de Guipúzcoa. En Y escrit presentat al ple de la Diputació, s’acompanyava el reglament d’aquesta caixa basca. L’article primer de la proposta deia textualment:

“Bajo la garantía de la Diputación se constituye una Caja de Ahorros pública, que se titulará Caja de Ahorros provincial de Barcelona, que tendrá por objeto recibir y hacer productivas las economías que le sean confiadas”.

El pie de la Diputació expressà que “se toma en consideración y pasará a las comisiones correspondientes”. De fet, no se’n parlà més. Potser perquè “a pesar de la situación creada por la mora de los Ayuntamientos, han quedado cubiertas las principales atenciones de la Diputación, como son las referentes al pago de las amas de cría, el pago del cupón y la amortización”, com diu l’acta del pie (3 de gener de 1900). Es pot pensar que si les dides no haguessin cobrat, s’hauria constituït abans la Caixa?

El projecte de Santiago Estapé (1916)

Santiago Estapé presentà un segon projecte el 1916, prenent també com a model la Caja de Ahorros Provincial de Guipúzcoa.

La segona vegada que a la Diputació de Barcelona es parlarà de crear una Caixa Provincial s’arribarà a l’aprovació del projecte, que suposa un pas endavant amb relació a la simple proposta de Pere Guerau Maristany.

El 1916 la Diputació de Barcelona està integrada en la Mancomunitat de Catalunya, presidida per Enric Prat de la Riba. La Mancomunitat no tenia altres drets i funcions que els que corresponien a les quatre Diputacions catalanes. Com aquestes, tenia capacitat d’endeutar-se i, així, el mateix 1914, quan es constituí, havia emès un emprèstit de quinze milions de pessetes, els títols del qual s’havien d’anar posant en circulació en un termini de cinc anys.

Un dels primers acords de la Mancomunitat va ser la creació de la Caixa de Crèdit Comunal —6 de maig de 1914—, una entitat financera destinada a facilitar crèdit als municipis catalans. Aquesta Caixa s’avançarà en onze anys a la constitució del Banc de Crèdit Local SA, que tindrà el mateix objectiu, però en l’àmbit de l’estat.

El projecte de Caixa Provincial, que es presentarà el 1916, tenia una clara motivació financera. Es tractava de recollir l’estalvi per invertir-lo en operacions de crèdit. El seu promotor serà un advocat barceloní, Santiago Estapé i Pagès, diputat provincial pel districte III de Barcelona i militant a la Unió Federalista Republicana, partit del qual eren militants Jaume Carner, Francesc Layret i Pere Corominas, entre d’altres. Santiago Estapé presentà la seva proposta al ple de la Diputació de Barcelona el 9 de maig de 1916.

La proposta reprenia la que havia presentat Pere Guerau Maristany, i mantenia el model de les caixes basques, però anava més enllà i concretava molt més. En unes declaracions a “El Poble Català”, el diari del seu partit (16 de juliol de 1916), Estapé es manifestarà seguidor de Charles Gide, l’economista francès, propulsor del cooperativisme agrícola: “Que la Caixa sigui un formidable element de progrés, una veritable cooperativa de crèdit, que faciliti als humils els diners a la menuda, amb els mateixos avantatges i condicions que el diner a l’engròs”. El nacionalista d’esquerres que és Santiago Estapé, llança un fort atac contra la primera Caixa d’Estalvis catalana, la de Barcelona o “dels marquesos”, com era coneguda popularment, controlada per una vella burgesia catalana, que demostra molt poc esperit d’iniciativa aquells anys. En canvi, fa un elogi a “la tasca hermosa que aquí Catalunya vénen realitzant la Caixa de Pensions i Caixes com les de Sabadell, Terrassa i Mataró” (“El Poble Català”, 17 de juliol del 916).

Estapé explicà al ple de la Diputació que es rebutjava el model de caixes espanyoles i franceses, perquè “no devuelven el ahorro a la producción y sólo se preocupan del imponente y de algunos valores del Estado, prescindiendo de la ayuda al comercio, a la industria y a la agricultura” (acta del pie de la Diputació, 9 de maig de 1916). El seu model és l’italià, patrocinat pel ministre Luzetti. El projecte fins i tot feia una proposta concreta d’inversió de l’estalvi recollit: 5% per a la compra d’immobles; 10% per a crèdits hipotecaris; 20% per a operacions de pignoració —Mont de Pietat—; 30% per a crèdit a corporacions públiques; 35% per a la compra de valors públics.

En el debat que seguirà la presentació de la proposta es discutí si la Caixa havia de ser obra de la Diputació de Barcelona o de la Mancomunitat de Catalunya. Estapé estava a favor de crear-la en un àmbit estrictament provincial, a l’espera del seu desenvolupament. En canvi, Albert Bastardas, membre del Partit Republicà Autonomista, defensarà la creació de la Caixa de la Mancomunitat, “ya que precisa seguir el ejemplo de la Caja de Pensiones, que ha iniciado su actividad en las cuatro provincias” (acta del pie de la Diputació provincial, 9 de maig de 1916). Aquesta proposta serà rebutjada per 19 vots en contra i dos a favor (Bastardas i Marfà), tot i que es deia que “con el tiempo es posible que se llegue a traspasar la Caja a la Mancomunidad” (acta de la Diputació de Barcelona, 23 de maig de 1916).

Tot i l’aprovació del projecte, la Caixa no tirà endavant. El mes d’agost del 1917 morí Enric Prat de la Riba. El nou president de la Diputació de Barcelona, Vallès i Pujáis, declarava poc després que la situació econòmica de la Mancomunitat era bona i que tots els pagaments estaven normalitzats. Es veu que, una vegada més, faltaven al·licients.

La proposta de Francisco Torras (1924)

El capità general de Catalunya, Miguel Primo de Rivera, donà un cop d’estat el 12 de setembre de 1923. Les Diputacions foren dissoltes i els diputats substituïts per gent de confiança del dictador. Alfons Sala i Argemí fou nomenat nou president de la Mancomunitat, un càrrec que ocupà amb poc convenciment.

El mes de novembre del 1924, el president de la Diputació de Barcelona era el banquer Josep Garriga-Nogués i Roig, marquès de Cabanes. En el ple del dia 4 es discutí el projecte de creació del Banc de Crèdit Local SA, presentat pel govern i que fou desestimat, ja que Catalunya ja tenia la Caixa de Crèdit Comunal per a la concessió de crèdit als municipis.

Francisco Torras en un acte oficial entre Joaquim Buxó i el governador de Barcelona (Agricultura y Economía, núm. 73, novembre 1966). El 1924. el diputat Francisco Torras presentà un tercer projecte que és el que finalment reeixí.

Immediatament després, el diputat Francisco Torras i Villa, que ho era en representació del districte de Granollers, intervingué: “El señor Torras suplica a la Presidencia se sirva desenterrar un proyecto de Caja de Ahorros de la Provincia de Barcelona, presentado a la Diputación en el año 1916 por el Diputado Señor Estapé y que considera de verdadero interès. Excitó el celo de los señores Diputados para que, después de un detenido estudio y con las enmiendas y rectificaciones que se estimen necesarias, pueda llevarse a realización dicho proyecto, que a la par que reforzaría los ingresos de la Diputación, sería en extremo beneficioso para los habitantes de la provincia; indicando que podría servir de punto de partida para sucesivos desarrollos de dicha idea el dictamen del referido señor Estapé y demás trabajos que se llevaron a cabo en aquel entonces” (acta del ple de la Diputació de Barcelona, 4 de novembre de 1924).

Francisco Torras recull, per tant, l’herència de Santiago Estapé. Els dos homes són diferents i les seves idees polítiques també ho són. Francisco Torras i Villa havia nascut a Granollers el 1882. La seva família era propietària d’una important indústria tèxtil cotonera i d’un considerable patrimoni immobiliari. Torras es formà políticament a les files de la Unión Liberal de Santiago Alba. El 1909 fou elegit tinent d’alcalde de Granollers i el 1916 alcalde. Serà successivament diputat provincial i parlamentari a les Corts espanyoles, sempre en representació del seu districte, com a “albista”, enfrontat als homes de la Lliga i del catalanisme polític. No volia que li diguessin Francesc. Amb la dictadura de Primo de Rivera, Santiago Alba s’exilià a França, mentre Torras entrava a la Unión Patriótica encapçalada pel general. Fonts de la família afirmen que “Santiago Alba, enemic irreconciliable del dictador, va pregar insistentment a Don Francisco que, creient aleshores que la Dictadura seria un curt parèntesi, acceptés una col·laboració, condicionada al fet que Granollers i el seu districte polític fos una illa liberal d’aquell garbell patriòtico-somatenista” (Joan Torras Serratacó: El Senyor Torras de Granollers, a l’Avui, 29 d’octubre de 1976).

El 22 de desembre, Torras insisteix en el ple de la Diputació, demanant que es constitueixi una comissió de diputats per estudiar la seva proposta. Com a model, proposa ara una altra caixa basca, la Caja de Ahorros Vizcaína, creada per la Diputació d’aquella província el 1920. La Comissió d’Hisenda, finalment, acordà nomenar una Ponència, “atendiendo que es digno de todo encomio la finalidad perseguida por la fundación de aquella Caja, no sólo por su función de estimulante del ahorro, propia de la misma, sinó que también por las diversas modalidades y operaciones que quiera asignársele y que podrían constituir un beneficio importante a la organización económica del país, actuando en este sentido como Cooperativas de Crédito y como Bancos Populares y confiándoles además el Servicio de Tesorería de la Diputación y aún de la Mancomunidad” (acta del ple de la Diputació de Barcelona, 22 de desembre de 1924).

La ponència quedà formada pel president de la Diputació —marquès de Cabanes—, Francisco Torras i dos membres de la Comissió d’Hisenda, Joan Armengol i Emili Juncadella. El president i Joan Armengol seran substituïts per Josep Maria Llobet i Arcadi d’Arquer.

La ponència es reunirà poc, ja que només consta que ho féu dues vegades en un any i mig. Però és aleshores que es liquida la Mancomunitat de Catalunya i es reconstitueixen les Diputacions tal com estaven abans. El projecte de Caixa quedà aparcat.

El mes d’agost del 1926 la ponència presentà finalment un dictamen, acompanyat d’un model de Reglament. Arcadi d’Arquer, en nom de la ponència, explicarà que a l’hora de redactar-lo han tingut en compte l’existència “en esta ciudad de otras dos instituciones de ahorro, moderna la una —referència a la Caixa de Pensions— y de rancio y honroso abolengo la otra” —la Caixa de Barcelona—. La Diputació ha atribuït a la caixa que es proposa crear unes funcions que les altres no realitzen. Pel que fa a la captació de l’estalvi, preveuen la creació de noves modalitats: els comptes d’estalvi nominatius individuals, els indistints, l’estalvi escolar o el d’institucions, que són variacions sobre el mateix tema. Pel que fa a l’aplicació de recursos, preveuen la concessió de crèdits personals i amb garantía hipotecària, així com dues operacions especials: els crèdits del que en diuen “Caserío catalán”, destinats al repoblament de masies abandonades, i el “Servicio de Tesorería de la Diputación y emisión y conservación de empréstitos de la misma”.

El 9 d’abril de 1926, uns mesos abans, el Ministeri de Treball havia publicat un decret llei en el qual es regulava per primera vegada l’actuació de les caixes. La Ponència de la Diputació va redactar el seu reglament com si no estigués al corrent del decret, fet que obligarà a la seva modificació posterior.

La constitució

Els Estatuts

A l’hora de constituir la Caixa, s’hauran de redactar uns nous Reglaments o Estatuts per adaptar-los al Decret llei de 9 d’abril de 1926. De fet hi haurà modificacions fins al darrer moment, començant pel nom. El 7 de setembre de 1926, el ple de la Diputació aprovà la creació de la Caixa d’Estalvis Provincial de Barcelona, però a l’hora de constituir-se serà la Caixa d’Estalvis Provincial de la Diputació de Barcelona, nom que indica clarament qui manava i qui oferia la garantia als seus dipositants.

Allí on el primer Reglament deia que l’entitat es proposaria el “desarrollo de los intereses agrícolas, industriales y comerciales de la provincia”, ara es dirà que es proposa el “desarrollo de la virtud del ahorro, cultura y beneficencia de la provincia”. La Caixa perd modernitat en un canvi imposat pel decret de la Dictadura, que subratlla el caràcter benèfic de les caixes davant dels bancs. Aquests han guanyat una batalla que els enfrontava a les caixes; la nova regulació diu que les caixes no podran realitzar operacions que no siguin les pròpies d’entitats d’estalvi i capitalització i limita el sostre dels dipòsits retribuïts, que serà de 10 000 pessetes, amb l’única excepció de les societats o corporacions no individuals, en el qual cas el límit arriba fins a les 25 000 pessetes. El caràcter d’entitats benèfiques i de bancs populars que tenen les caixes classifica automàticament els clients dels uns i les altres, segons els saldos de què disposin. Desapareixen de l’Estatut les referències al “Caserío catalán” o a operacions d’assegurances, com a possibles operacions. Els recursos recollits s’hauran d’invertir “en la cuantía que definitivamente se establezca, en fondos públicos, valores del Estado, préstamos hipotecarios, anticipos a los imponentes con garantía de sus libretas y en valores industriales o comerciales, autorizados por la Ley”. Hem entrat en una etapa d’intervencionisme d’estat, que durarà molt anys.

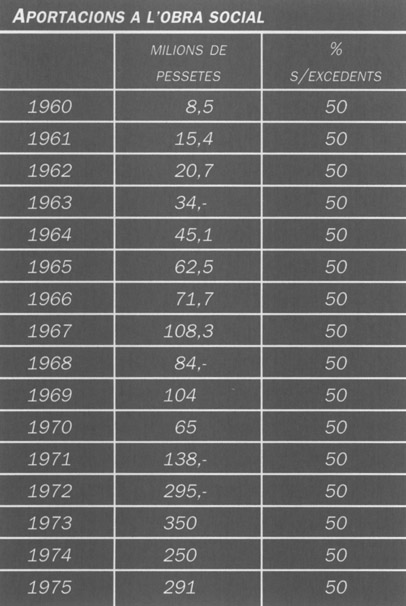

Els excedents es distribuirien de la següent manera: 50% a la creació de reserves; 30% en premis als dipositants, que podrien ser en forma d’un augment dels tipus d’interès; 20% destinat a la Diputació de Barcelona, que l’invertiria en subvencions a entitats benèfiques o a mutualitats.

Josep M. Milà i Camps, president de la Diputació i primer president de la Caixa. El primer director de l’entitat serà Frederic Estaún i Lacambra (a la dreta) (J.G. Ceballos, Libro del Ahorro, Madrid 1929).

Consell i direcció

La gestió de la Caixa es reservava a un Consell d’Administració format per set membres:

- President – Josep Maria Milà i Camps, que ho es també de la Diputació. Li acaba de ser atorgat el títol de comte del Montseny. Advocat i propietari

- Vicepresident – Arcadi d’Arquer i Vicens, diputat provincial. És el ponent d’Assistència Social de la Diputació

- Secretari – Francisco Torras i Villà, diputat provincial i promotor de l’entitat

- Vocals – Josep Garriga-Nogués i Roig, marquès de Cabanes, expresident de la Diputació i banquer; Andreu Garriga i Bachs, regidor de l’Ajuntament de Barcelona; Pau Alegre i Batet, diputat provincial i ponent d’Hisenda de la Diputació; Joan Marcet, terrassenc, president d’Unió Monàrquica a la seva ciutat

Quatre serien diputats provincials, mentre que els altres tres serien “extraños a la Diputación y residentes en la Provincia”. El nomenament, però, de la totalitat dels consellers correspon a la Diputació, la qual també pot suspendre els acords del Consell relacionats amb la creació de sucursals o de fusió amb altres caixes.

El Consell podia delegar les seves funcions en una Comissió Permanent, formada pel vicepresident, el secretari i un vocal. El president nat de la Caixa seria sempre el que ho fos de la Diputació.

Tres dels quatre representants de la Diputació formaven part de la Comissió Provincial Permanent que la creà. L’únic regidor que no estava en el principal òrgan executiu de la Diputació era Francisco Torras.

En reunió del dia 28 de setembre de 1926 es va nomenar director i sotsdirector. El primer serà Frederic Estaún i Lacambra i el segon Armand d’Arquer i Dordal.

Capital social i local

La Comissió Provincial Permanent de la Diputació posarà el dia 5 d’octubre 50 000 pessetes a disposició de la Caixa, que constituiran el seu capital social. Es diu que, en realitat, no foren mai desemborsades.

La Caixa ocuparà unes modestes instal-lacions, dintre de la seu de la Diputació provincial, l’actual palau de la Generalitat. El públic no hi tenia accés directe. El personal estava format, en un primer moment, pel director, el sotsdirector, un oficial i una mecanógrafa.

L’inici de les operacions

La Caixa inicià les seves operacions el 26 d’octubre de 1926. Es va fer coincidir la data amb una visita d’Alfons XIII a Catalunya. El rei anà a la Diputació per inaugurar una placa en honor dels voluntaris catalans morts a la guerra d’Àfrica, i per fer una visita al local de la Caixa.

El llibre d’actes diu textualment:

“Entra en el local S. M. el Rey (q. D. g.), acompañado de SS. AA. RR. las Infantas Doña Beatriz y Doña María Cristina, del Exmo. Sr. Presidente del Consejo de Ministros, General Primo de Rivera, del Capitán general de la 4a. Región, D. Emilio Barrera, del Gobernador Civil, D. Joaquín Milans del Bosch, del Alcalde Exmo. Sr. Barón de Viver y otras personalidades... S. M. el Rey hace diversas preguntas relacionadas con la marcha de la Caja, que le son contestadas seguidamente por los Consejeros y el Director, y a continuación procede al reparto de las primeras libretas a sus titulares o representantes y al finalizar el acto se despide, deseando las mayores prosperidades a esta Caja que acaba de inaugurar, acompañándoles hasta la puerta el Consejo en pleno”.

El primer dia s’obriren 347 llibretes d’estalvis, que devien correspondre en la seva majoria als diputats provincials i al personal de la Diputació. L’acta del Consell recull el detall que el “primer imponente voluntario” va ser Joan Llatse i Targa; amb això indiquen que els altres no eren precisament espontanis.

L’obertura de la Caixa quasi no va tenir ressò ciutadà. La premsa econòmica ni en parlà i la de la ciutat li dedicà una línia, dintre de la ressenya de la visita reial.

De caixa provincial a caixa de la Generalitat de Catalunya (1926-1935)

Façana de la Diputació provincial (J.G. Ceballos, Libro del Ahorro, Madrid 1929). La Caixa tindrà el seu primer local dintre de la seu de la Diputació provincial, l’actual palau de la Generalitat.

Deu anys molt difícils i poc aprofitats

Una Caixa promoguda i controlada per una corporació pública està condicionada pels esdeveniments polítics. I els primers deu anys d’història de la Caixa són políticament molt intensos: el final de la Dictadura de Primo de Rivera, la caiguda de la Monarquia, la proclamació de la República, els fets del 6 d’octubre de 1934, i finalment la guerra. Són anys difícils per a tothom, però sobretot per a una entitat vinculada al poder polític. La infantesa de la Caixa no té res de tranquil·la.

Des de dins, tampoc no es va fer gran cosa per aprofitar aquests anys. Fins el 1935, quan els seus serveis centrals s’instal·len a l’edifici del carrer de Fontanella, la Caixa no fa pràcticament cap labor de captació de l’estalvi públic. Es comença a crear una xarxa d’oficines, però aquestes es preocupen sobretot de recaptar els impostos municipals.

El resultat serà que el 1936, quan esclata la guerra, la Caixa no ha aconseguit crear uns fons propis, ni captar estalvi d’un cert volum. És la tercera caixa barcelonina, però a molta distància de les altres dues. Si ha ajudat a algú ha estat a la Diputació i, després, a la Generalitat, però per xifres que tampoc significaven gran cosa. Tot i que amb el nom de Caixa d’Estalvis de la Generalitat se li donava un ambiciós objectiu.

Els homes i l’organització

Joan Maluquer i Vilador, segon president de la Caixa (J. Maluquer i Sostres, Joan Maluquer i Viladot, jurisconsult i polític, Barcelona 1995).

El Consell presidit pel comte del Montseny durà tant com la Dictadura de Primo de Rivera. El 1927 la Caixa s’incorporà a la Federació Catalano-Aragonesa-Balear de Caixes amb el seu director com a secretari. En la mateixa acta del Consell que aprova la incorporació figura l’acord d’entrar a la Confederación Española de Cajas Benéficas —CECAB—, tan aviat com aquesta es constitueixi (acta del 24 de maig de 1927). La CECAB es constituí el 21 de setembre de 1928.

Amb la dimissió del general Primo de Rivera el 30 de gener de 1930, i la constitució del govern Berenguer, les Diputacions provincials es dissolgueren i els seus membres foren substituïts. La presidència de la Diputació de Barcelona recaigué en la persona de Joan Maluquer i Viladot, un jurisconsult de prestigi, que tenia dues fidelitats: el catalanisme i la monarquia constitucional.

El nou Consell de la Caixa quedà constituït per:

- President – Joan Maluquer i Viladot, president de la Diputació

- Vicepresident – Andreu Barber, diputat provincial, ponent d’Acció Social

- Secretari – Ramon Noguer i Comet, advocat laboralista, vinculat a l’esquerra republicana nacionalista

- Vocals – Fèlix Escalas i Chamení, advocat i polític, vinculat a la Lliga Regionalista, director del Banco Urquijo Catalán; Francesc Soler i Puigdollers; Santiago Estapé i Pagès, que havia llançat la idea de la Caixa el 1916; Josep Maria Tallada, economista i polític, vinculat a la Lliga

Per al nou Consell, Estapé era l’home, oblidat per la Dictadura i ara rehabilitat. En la seva primera reunió, els consellers li reteren homenatge com a promotor real de la Caixa, ara que Torras no hi era.

Les actes es redacten, per primera vegada, en català. El nou Consell confirmà Frederic Estaún en la direcció de la Caixa i va fer un severa crítica a l’actuació de l’anterior Consell. Una crítica que tenia evidentment motius polítics, però que es concretava en dos fets: un crèdit avalat personalment pel comte del Montseny, a favor de la Comissió organitzadora d’un monument a Granollers, i el compte de resultats, que no s’acceptà. L’Ajuntament de Granollers es farà càrrec finalment del crèdit, avalat per Josep Maria Milà, després d’una picabaralla desagradable, de la qual informen detalladament les actes. Segons el nou Consell, les pèrdues que presentava el balanç de la Caixa havien estat emmascarades sota una partida d’efectes a cobrar. La Generalitat de Catalunya acabarà pagant —el 1931— les 110 000 pessetes que li reclamava la Caixa per aquest fet.

Amb la proclamació de la Segona República i la restauració de la Generalitat de Catalunya, les Diputacions catalanes foren dissoltes de nou i les seves funcions assumides pel govern autònom català. Aquest, en la seva reunió del 19 de juny de 1931, acordà la constitució del nou Consell, format per:

- President – Francesc Macià i Llussà, president de la Generalitat de Catalunya. No consta que assistís a cap de les reunions

- Vocals – Manuel Serra i Moret, conseller d’Economia i Treball; Casimir Giralt, conseller de Finances; Josep Dencàs i Puigdollers i Feliu Barjau i Riera, en representació de la Diputació provisional de la Generalitat de Catalunya; Santiago Estapé i Pagès, Josep Maria Tallada i Ramon Noguer i Comet. Aquests tres darrers ja eren vocals en l’anterior Consell, constaven com els tres elements estranys a la Generalitat que els Estatuts fixaven

El primer problema era el nom. Si no hi havia Diputació, no hi podia haver Caixa d’Estalvis Provincial de la Diputació de Barcelona. El 14 de juliol de 1931, en la primera reunió del Consell i a proposta de Santiago Estapé, s’acordà per unanimitat el canvi de la denominació pel de Caixa d’Estalvis de la Generalitat de Catalunya. El govern català aprovà el canvi en la seva sessió del dia 24 d’agost del mateix any.

El nom no fa la cosa. Com veurem, la Caixa Provincial havia tingut un èxit molt limitat en la seva captació de l’estalvi i tenia pocs recursos. La Generalitat de Catalunya tenia grans necessitats financeres i una caixa pròpia hauria estat d’un gran ajut, però no hi podia comptar, atesa la migradesa dels seus dipòsits. La principal entitat financera de la Generalitat serà la Caixa de Pensions.

El lerrouxista Casimir Giralt, conseller de Finances i conseller de la Caixa, llançà aleshores la idea de crear un Banc de la Generalitat. Aquesta acordà crear una ponència, formada pel mencionat Giralt, acompanyat de Manuel Carrasco i Amadeu Hurtado, per a estudiar-la. La Lliga Regionalista, darrere de la qual hi havia una bona part dels banquers catalans, va dedicar un irònic editorial al setmanari “Economia i Finances” —controlat per ells— sobre el projecte: “Un membre del Consell actual de l’organisme català ha tingut una pensada... No n’hi havia prou amb la idea desgraciada de la Caixa d’Estalvis Provincial, que no ha pogut arrelar-se, malgrat l’excel·lent personal que l’ha regentada, que s’ha volgut cercar una altra similar. Amb molta de pompa, ha estat llançat el Reglament d’un Banc de la Generalitat” (“Economia i Finances”: Les pensades econòmiques, 25 d’agost de 1931). El projecte de Banc de la Generalitat no tirà endavant.

Sala d’operacions de la Caixa (J.G. Ceballos, Libro del Ahorro, Madrid 1929). La Caixa tindrà el seu primer local dintre de la seu de la Diputació provincial, l’actual palau de la Generalitat

El possible paper de la Caixa de la Generalitat quedà encara més en segon terme amb la creació per part del govern català de la Caixa de Dipòsits i Consignacions i la Caixa de Crèdit Agrícola i Cooperatiu. La primera era un servei adscrit a la Tresoreria de la Generalitat, destinat a “la custòdia dels dipòsits fets per a garantir l’execució de contractes d’obres públiques o per l’acompliment d’obligacions legals o d’interès públic o privat” (art. 1, Decret de 7 de juliol de 1933). La Caixa de Crèdit Agrícola i Cooperatiu, creada per Decret de 26 de gener de 1934, es proposava “realitzar tota classe d’operacions bancàries i de crèdit amb els Sindicats i Caixes Agrícoles o Cooperatives de producció i de Consum i Mutualitats per a facilitar llur expandiment”. La seva creació era una prova de poca confiança en la Caixa ja constituïda.

El director, Frederic Estaún, dimití el 7 de maig de 1932, per passar a ocupar la direcció general de la Companyia General del Suro SA, una empresa presidida per Cambó, molt ambiciosa, que concentrava les tres quartes parts de la producció manufacturera del suro a Europa, i que acabarà molt malament. Estaún, en canvi, tindrà un futur llarg i brillant. A la Caixa el substituí el sotsdirector, Armand d’Arquer i Dordal.

Amb la constitució del Parlament de Catalunya —5 de desembre de 1932— es canviarà novament el Consell de la Caixa. Macià cedí el seu lloc al conseller d’Economia i Agricultura. El nou Consell serà el següent:

- President – Pere Mias i Codina, conseller d’Economia i Agricultura

- Vicepresident – Santiago Estapé i Pagès

- Secretari – Joan Soler i Pla, diputat al Parlament

- Vocals – Carles Pi i Sunyer, conseller d’Hisenda; Josep Maria Tallada; Josep Irla i Bosch; Manuel Serra i Moret

Aquests tres darrers constituïen la Comissió Permanent, amb el president. Però el mes d’octubre del 1933 es produí una crisi en el govern de la Generalitat com a conseqüència de l’enfrontament de personatges com Tarradellas, Casanellas i Xirau amb el president Macià. Aquest destituí el seu conseller d’Economia i president de la Caixa, que hi estava implicat, i el substituí en els dos llocs per Joan Ventosa i Roig, un defensor del cooperativisme agrari i exalcalde de Vilanova i la Geltrú.

Una de les darreres fotografies del president Francesc Macià (“Barcelona Atracción”, febrer 1934). Amb la proclamació de la República i l’establiment de la Generalitat. Francesc Macià serà el president de la caixa. 1931-1933.

Dos mesos més tard —desembre del 1933— moria Francesc Macià. Lluís Companys, el nou president de la Generalitat, nomenà conseller d’Economia i d’Agricultura, així com president de la Caixa, Joan Comorera i Soler, aleshores diputat al Parlament català en representació de la Unió Socialista de Catalunya i un dels futurs fundadors del PSUC (1936).

El 6 d’octubre de 1934, després de la victòria de les dretes a les eleccions legislatives espanyoles, Lluís Companys proclamà l’Estat Català dins d’una República Federal espanyola. Els fets d’aquest dia acabaren amb tot el govern de la Generalitat empresonat al vaixell Uruguai, al port de Barcelona, amb l’excepció de Dencàs, un dels consellers de la Caixa i conseller de Governació. Per ordre de les autoritats militars s’inicià un procés de depuració entre el personal de la Caixa i foren donats de baixa tres empleats: un de l’oficina de Solsona —que serà finalment readmès—, un de la de Palafrugell, i un de la de Girona, pel seu comportament aquell dia.

El governador general de Catalunya —Portela Valladares—, que assumí les funcions del president de la Generalitat, nomenà nous consellers de la Caixa Francisco Torras i Villà, ja conegut dels lectors, i Frederic Heredia i Valls. La presidència es deixà vacant, mentre Estapé feia de president en funcions. Vet aquí com es trobaran reunits al voltant de la mateixa taula Estapé i Torras, els dos homes més decisius en la creació de la Caixa.

Els canvis continuaran. Pich i Pon, nou governador general de Catalunya, nomenarà president de la Caixa Alfred Sedó Peris-Mencheta, i vocal, Fèlix Escalas —abril del 1935—. El mes de desembre d’aquest any Sedó serà substituït per Antoni Sabates i Vila, mentre Escalas deixava la seva vocalia.

Al començament del 1936 fou confirmat en el seu càrrec de director general Armand d’Arquer i Dordal, mentre la sotsdirecció s’assignava a Leopold Jaumandreu i Fabra.

El llibre d’actes de les reunions del Consell d’Administració de la Caixa es manté amb regularitat fins a mitjan 1931. Tot indica que, després, les actes es devien continuar redactant, però no van ser passades al llibre oficial. Acabada la guerra, el primer Consell de l’època franquista les va transcriure, de manera que figuren en el llibre, en castellà i sense signar. Com que el Consell de la Caixa republicana les redactava en català, és evident que es van prendre la feina de traduir-les abans de passar-les al llibre oficial.

L’expansió de la caixa de la Generalitat

Les oficines que ocupava la Caixa en el palau de la Diputació no tenien accés directe des del carrer. La porta normal d’entrada era la que la Diputació tenia al carrer del Bisbe. El personal ocupava l’ala de l’edifici que voreja aquest carrer i la plaça de Sant Jaume. Era impossible captar estalvi popular en aquestes condicions. I més si tenim en compte que a l’altre costat de la plaça hi havia l’oficina principal de la Caixa de Barcelona.

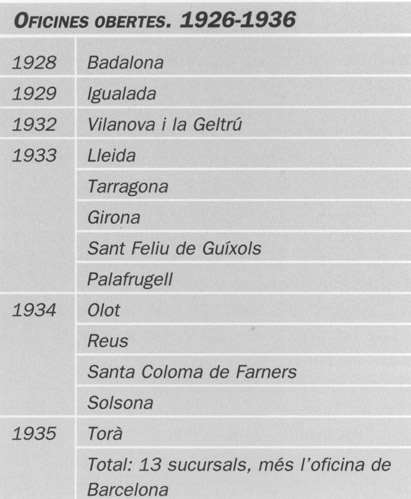

Aquesta situació contrasta amb l’expansió que iniciarà immediatament després de ser constituïda. Com a caixa provincial només podia pretendre obrir-ne a la província de Barcelona.

La primera oficina que s’obrirà serà la de Badalona, el 1928 (J.G. Ceballos, Libro del Ahorro, Madrid 1929).

La primera sucursal serà la de Badalona. L’alcalde d’aquesta ciutat havia obert un compte a l’oficina barcelonina i els seus responsables respongueren al gest obrint una oficina a Badalona al començament del 1928.

La segona serà la d’Igualada, però aquesta ja portarà més problemes. Es tractava d’absorbir la Caixa d’Estalvis d’aquella ciutat, sempre que “no represente el mas remoto perjuicio” per a la Caixa de la Diputació (acta del 24 de febrer de 1928). La Caixa d’Igualada devia tenir els seus problemes, ja que l’acord d’absorció es va condicionar a l’aval personal de tots els consellers de l’entitat absorbida. Tot i això, una inspecció realitzada en temps de la República va acabar amb la fugida del director de l’oficina i el descobriment d’unes pèrdues.

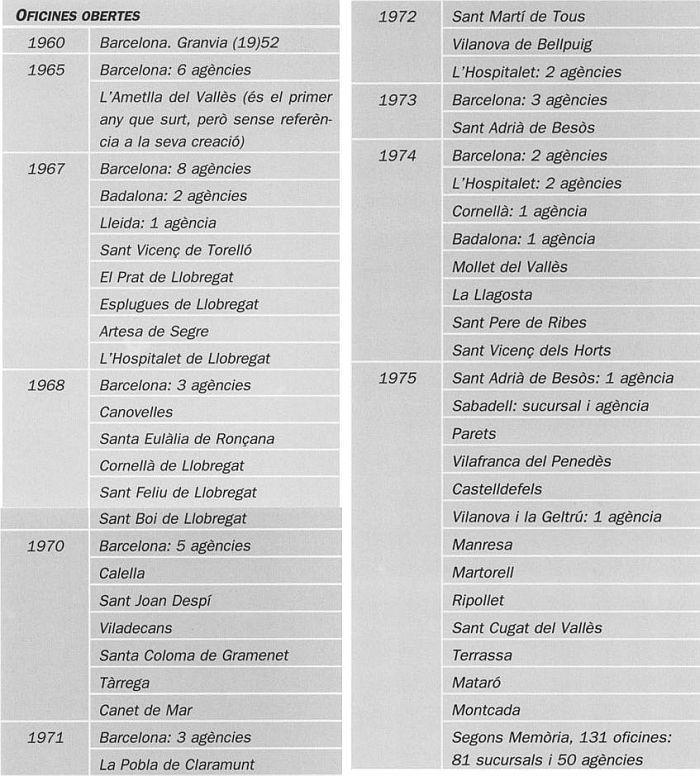

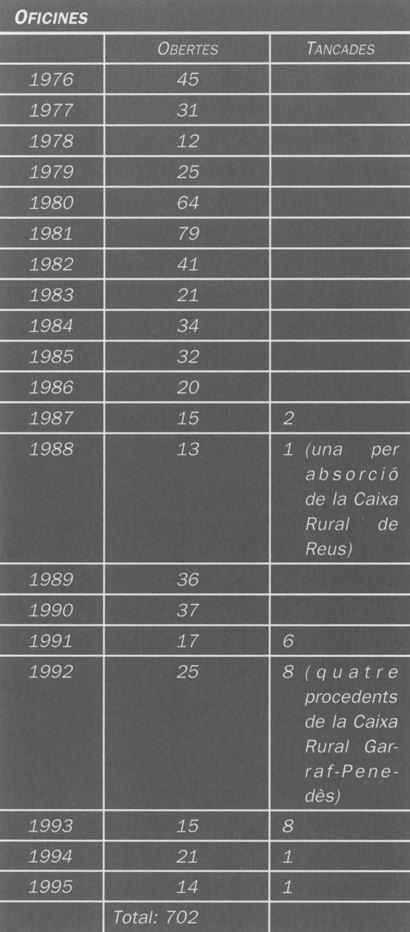

Oficines obertes. 1926-1936.

La tercera sucursal serà la de Vilanova i la Geltrú i pretenia absorbir la Caixa de la ciutat. La va demanar el president, el comte del Montseny (11 de juliol de 1928), i s’encarregà al vocal Pau Alegre que fes els tràmits necessaris. A la Caixa de Vilanova no hi havia unanimitat a l’hora d’acceptar l’absorció i les converses s’aturaren, fins al punt que Pau Alegre llogà un local, preparat per a l’oficina de la Caixa Provincial. La posició contrària a l’absorció per part de la Caixa vilano vina s’accentuà amb la caiguda de la Dictadura. La nova oficina no es va obrir fins el 1932.

Amb motiu de l’Exposició Internacional de Barcelona del 1929, la Caixa tingué una oficina provisional en el recinte.

Quan la Caixa Provincial es convertí en Caixa de la Generalitat, tot el territori català quedava al seu abast. Una acta del Consell del 1932 —traduïda— diu textualment que les noves oficines són necessàries “habida cuenta de la mayor expansión que en cumplimiento de sus fines deberá obtener la Caja, en consonancia con la trayectoria trazada” (7 de maig de 1932). El 1933 s’obriran 5 oficines: la de Girona, per absorció de l’oficina del Banc de Catalunya, que havia suspès pagaments (juliol del 1931); la de Sant Feliu de Guíxols, per absorció de la caixa d’estalvis local, prèvia consulta amb Josep Irla, fill d’aquella població, conseller de la Caixa i futur president de la Generalitat a l’exili; i les de Lleida, Tarragona i Palafrugell, per obertura directa.

El 1934 s’obriren quatre noves oficines, i una més el 1935. En total, quan va esclatar la guerra, la Caixa tenia 13 sucursals i l’oficina de Barcelona.

L’oficina de Girona, ja com a Caixa d’Estalvis de la Generalitat de Catalunya, 1933 (L’autonomista, suplement literari del 1934).

El 1935 la Caixa sortí del palau de la Generalitat i s’establí al carrer de Fontanella (Fullet publicat amb motiu del 25è aniversari, 1953).

Aquesta no es mourà del palau de la Generalitat fins el 1935. El director pressionava pel canvi i per un local públic. Joan Comorera, president de la Caixa i conseller d’Economia, buscava també local per a la seva conselleria i trobà l’un i l’altre a l’edifici del carrer de Fontanella núm. 7, prop de la plaça de Catalunya. L’immoble, el comprà la Caixa. La Conselleria d’Economia ocupà el principal, el primer pis i el segon, mentre la Caixa es quedava amb els baixos. La inauguració de la nova oficina de la Caixa tingué lloc el dia 4 de maig de 1935. Hi feren un parlament Santiago Estapé, president en funcions, i el governador general de Catalunya, Pich i Pon. Pensant en el que havia passat pocs mesos abans —el 6 d’octubre de 1934—, Pich i Pon “se refirió a la conveniencia de que los que constituyen el Consejo de la Caja de Ahorros se mantengan siempre al margen de la política y así evitarán que la Institución pueda resentirse de los vaivenes de la misma” (“La Vanguardia”, 5 de maig de 1935). Pich i Pon demanava el que era impossible, ja que el caràcter públic de la Caixa la feia una entitat política per definició.

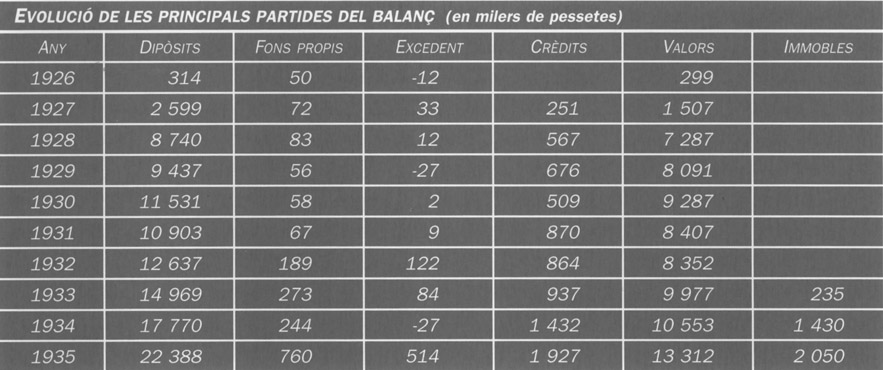

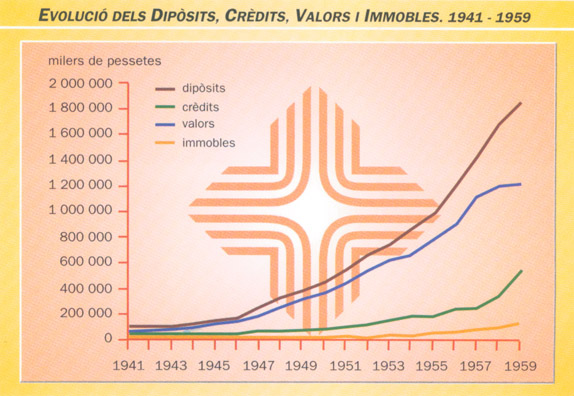

Dipòsits: volum petit i estalvi poc ordinari

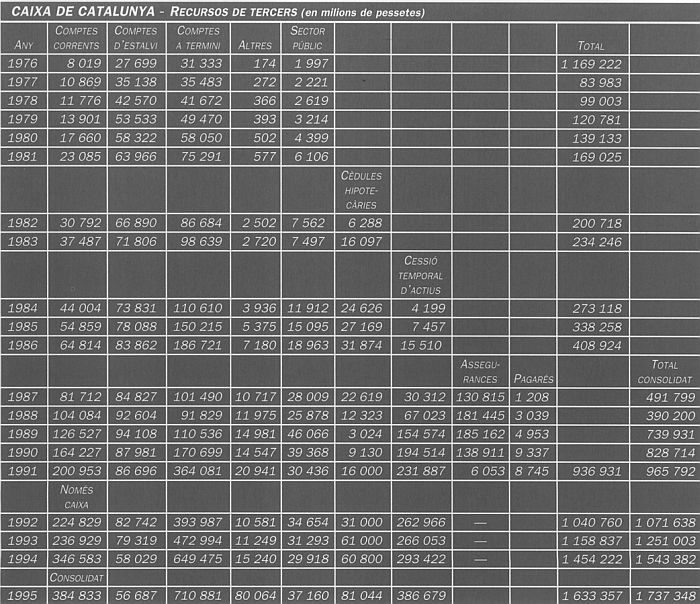

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1926-1935.

L’oferta de la Caixa Provincial era la tradicional del compte corrent a la vista, el d’estalvi —que exigia un preavís per a retirar diners— i el compte a termini, més un compte propi i original, anomenat del contribuent. Es tractava de dipòsits fets per contribuents, aplicables al pagament de les contribucions provincials. Primer, aquests comptes no abonaven cap mena d’interès, però al final del 1927 el Consell acordà pagar el 2% sobre els saldos. A la llarga, la Caixa els farà extensius al càrrec d’altres pagaments, anticipant així el servei de domiciliació d’efectes i de rebuts.

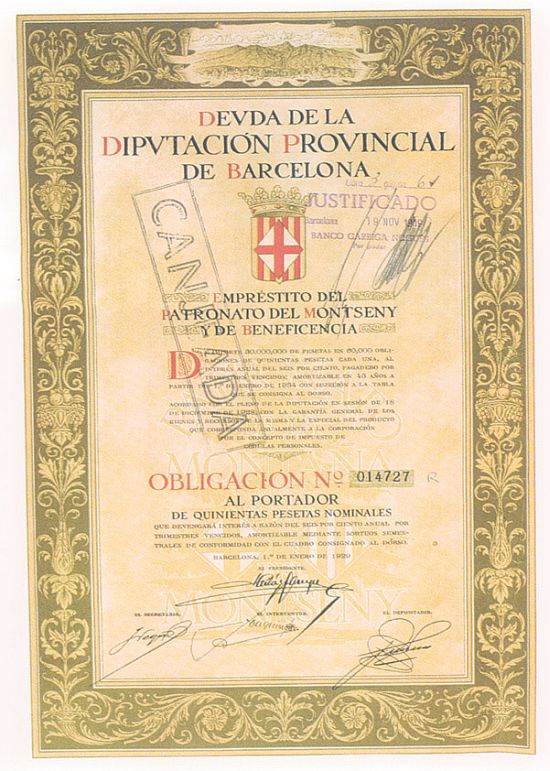

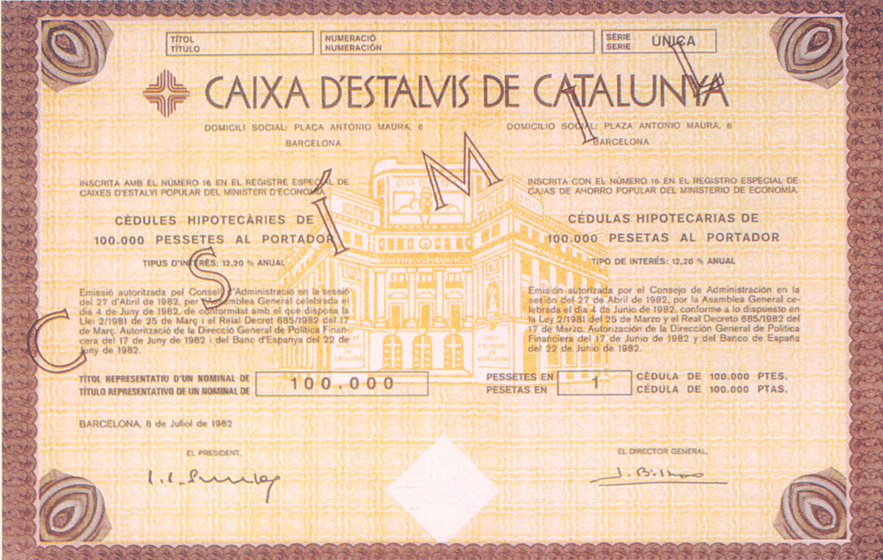

Títol del deute de la Diputació de Barcelona aplicable al Patronat del Montseny, 1929. L’emissió serà finançada en part per la Caixa.

La clientela potencial de la Caixa estava en els Ajuntaments i les corporacions provincials, així com en el seu personal. Francisco Torras va ser el primer i més bon agent comercial de la Caixa, durant els seus primers anys. És ell qui farà obrir el compte de l’Ajuntament de Badalona, que ingressà 500 000 pessetes el 1927. L’alcalde de Badalona exigí que li donessin el 3% d’interès, com ho feia la Caixa de Pensions. També va ser Torras qui portà el compte dels ajuntaments de Granollers i de Lliçà d’Avall.

Durant els primers mesos d’actuació, el Consell d’Administració analitzava tots els moviments i resolia tots els problemes. Així ens assabentem que han obert un compte institucions vinculades a la Diputació com la Casa de Caritat, la Mutualitat dels Mossos d’Esquadra, la Caixa de pensions dels funcionaris de la Diputació.

L’oficina central del palau de la Diputació era totalment incapaç de captar estalvi del carrer. Perquè aquest arribi hauran d’obrir-se les primeres sucursals i, sobretot, la nova oficina barcelonina al carrer de Fontanella. Aquestes circumstàncies fan que l’estalvi recollit sigui petit i al mateix temps poc ordinari.

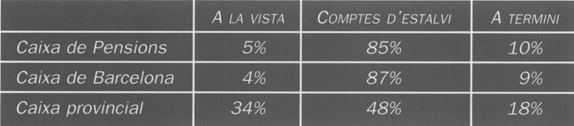

El 1935, nou anys després de la seva creació, la Caixa té 22,4 milions de pessetes dipositades, que representen el 2% del total de les caixes catalanes. És molt poc. Però és que el repartiment d’aquests dipòsits tampoc no té res a veure amb el de la resta de caixes. El 61% estan en comptes a la vista, un percentatge molt superior al que tenen les altres. Corresponen als comptes institucionals a què ens hem referit abans.

Anunci (Sociedad de Atracción de Forasteros, Barcelona 1933).

Com visqué la Caixa de la Generalitat els fets del 6 d’octubre de 1934? Ho explicarà el director, Armand d’Arquer, en la primera reunió que tingué el Consell després d’aquells fets (7 de febrer de 1935). La primera reacció fou de pànic i de retirada de diner. Van haver d’enviar 500 000 pessetes a l’oficina de Girona per atendre els reintegraments. Solsona va tenir també problemes de caixa per a atendre els pagaments. La situació més greu es produí, però, a Palafrugell, on desaparegué el director, en fracassar la proclamació. Pel que fa a Barcelona, i un cop “asumidas las funciones de la Presidencia y el Gobierno de la Generalidad por la autoridad militar, debido a la proclamación de l’Estat Català por el Gobierno de Cataluña, durante el periodo de tiempo en que el coronel Sr. Jiménez Arenas asumió dicho cargo, la marcha de la Caja siguió su normal desenvolvimiento, debiendo hacer notar que (él, Arquer) halló en dicho señor todas las facilidades necesarias”.

El mes de desembre del 1934, la Caixa tancà l’exercici amb uns saldos inferiors en un 5% als de tres mesos abans —menys 759 000 pessetes, exactament—, però no coneixem els reintegraments fets durant el mes d’octubre. En tot cas, el saldo del mes de gener del 1935 ja va ser positiu, a favor dels ingressos, o sigui que s’havia restablert la tranquil·litat entre els dipositants.

Inversió: al servei del sector públic

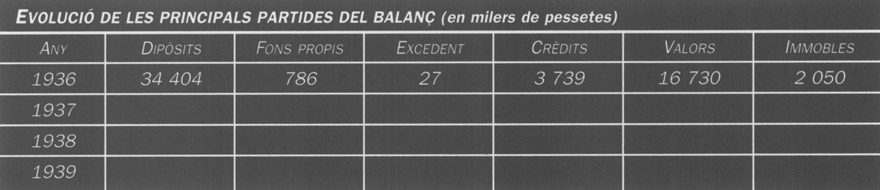

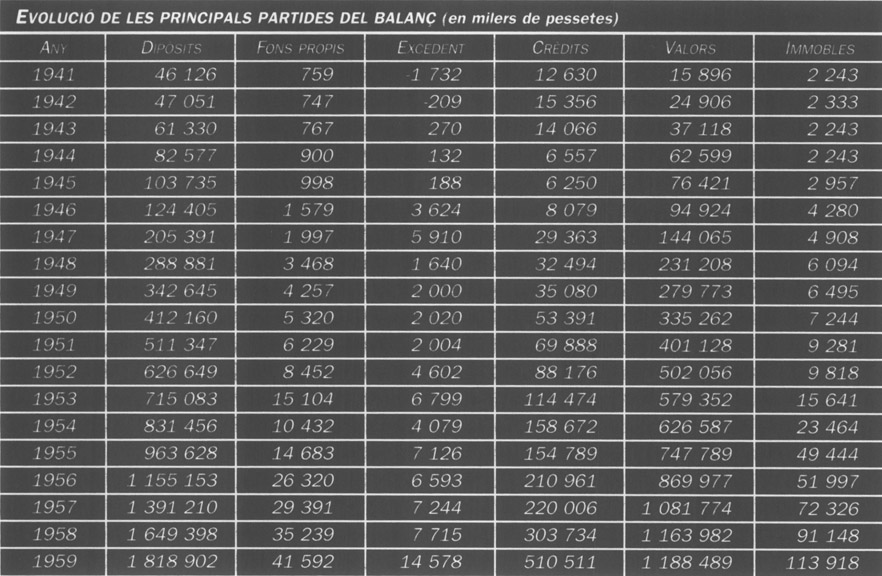

Evolució de les principals partides del balanç, 1926-1935 (en milers de pessetes).

Cartera de valors

Pel Decret llei de 9 d’abril de 1926, totes les Caixes estaven obligades a invertir el 25% dels dipòsits en deute de l’estat i un altre 25% en altres valors públics i crèdits. El 1929 el percentatge de valors d’estat passarà del 25 al 40%. La Caixa es trobarà al mig d’una doble tenalla: la de l’administració central i la de la Corporació provincial.

L’administració central exigia el compliment del coeficient d’inversió en deute de l’estat i farà “recomanacions” perquè la Caixa subscrigui títols que li interessa que es col·loquin. És el cas del deute per al finançament i la construcció de cases barates —carta del maig del 1926— i de les obligacions del deute ferroviari de l’estat —1929—. La Caixa acceptà en el primer cas subscriure els títols demanats, tot i fer constar que “en modo alguno podran acudir directamente a remediar estas necesidades”, ja que han de mantenir liquiditat suficient per a garantir el reintegrament dels dipòsits en qualsevol moment (24 de maig de 1927). A la segona recomanació, el Consell de la Caixa acceptà la subscripció d’un milió de pessetes de títols del deute ferroviari, en primer terme, i un altre esforç en segon terme un mes després, per evitar “que se pueda decir que no se apoya la gestión del Ministerio de Hacienda”.

La Diputació de Barcelona buscarà el suport financer de la Caixa. Ho farà per tres camins: la disponibilitat d’una part de la seva tresoreria, el crèdit a la Diputació i la compra de títols emesos per ella. Pel que fa a aquesta tercera forma, el 1927 la Caixa ja comprava títols d’una nova emissió d’obligacions de la Diputació i d’algunes de les anteriors en circulació. El 1929 la Diputació va fer una nova emissió destinada al Patronat del Montseny i de Beneficència i novament va pressionar la Caixa perquè en subscrivís títols, dintre de les seves possibilitats. El Consell de la Caixa ho va fer, però per primera vegada manifesta la seva preocupació, ja que tenen “una existencia demasiado elevada de títulos de la Diputación, que es principio del Consejo evitar por más que las circunstancias no se lo permiten” (27 d’agost de 1929). Els consellers estan dient que fan el que no haurien de fer, però ho fan.

Amb l’adveniment de la República, el 81% dels dipòsits captats estava invertit en valors públics, emesos per l’estat o per la Diputació barcelonina. El percentatge obligatori de valors d’estat baixarà del 40 al 30% dels dipòsits en virtut de l’Estatut de les caixes, promulgat pel ministre Largo Caballero. Però les “recomanacions” van seguir: “habiendo recibido una invitación del Ministerio de Trabajo y Previsión” —del qual depenien— es van subscriure 500 000 pessetes en obligacions del Tresor (24 d’octubre de 1933). Eren inversions que no es feien de bon grat, ja que la tendència de Borsa era a la baixa i la baixa de la cotització obligava a crear reserves.

El deute provincial es convertirà en deute de la Generalitat. El seu volum relatiu tendeix a la baixa. El 1935 la cartera de valors equival al 60% del total de dipòsits, o sigui una baixa de 21 punts en 5 anys. Però el que era el compte de Tresoreria a la Diputació de Barcelona es manté i augmenta amb el que es té a favor de la Generalitat. La Caixa té una liquiditat molt alta, però de fet està en bona part congelada en aquest compte. Els saldos oscil·len entre els 2 i els 3 milions de pessetes.

Crèdits

El nivell de crèdits es manté molt baix durant tots aquests anys, per un volum que queda per sota del 10% de la xifra de dipòsits. No es pot fer més, tenint en compte la política oficial que obliga a una forta inversió en títols de l’estat i a la política pròpia d’inversió en títols del deute municipal o de la Generalitat.

Títol del deute de la Generalitat. La Caixa no era prou forta per a donar suport financer al govern català.

Les poques operacions de crèdit que es fan són a favor d’ajuntaments. Municipis de la província els primers anys i de Catalunya quan és la Caixa de la Generalitat. El 1935 tenia set operacions de crèdit amb els Ajuntaments de Barcelona, Santa Coloma de Gramenet, Arenys de Mar, Roses, Begur, Sant Gregori i Pardines. Tot plegat, poca cosa, perquè les disponibilitats són mínimes. N’és una prova el crèdit que demanarà el 1931 l’Ajuntament de Barcelona. Aquest, que havia suspès el pagament del cupó del deute municipal, sol·licità un crèdit de 9 milions a les tres caixes barcelonines. El repartiment entre elles es farà d’acord, aproximadament, amb el seu volum de dipòsits, i es distribuirà de la següent manera: Caixa de Pensions: 5 milions (55,55%); Caixa de Barcelona: 3,5 milions (41,11%); Caixa Provincial: 0,3 milions (3,33%)

Altres corporacions que reberen crèdit foren la Casa de Caritat o la Junta de Museus d’Art de Catalunya. Es denegà, en canvi, un crèdit de 290 000 pessetes que demanava Alexandre Galí en nom de la Mútua Escolar Blanquerna, defensat en el Consell per Francisco Torras i Fèlix Escalas i combatut per Serra i Moret, el qual considerà que tot i que els fins culturals de l’escola eren extremament suggestius, només es podria donar si s’oferia una garantia complementària, fora de la mútua (20 de setembre de 1935).

Immobles

El primer immoble comprat per la Caixa serà el que ocupa la seva oficina de Girona (1933). El 1934 es comptabilitzarà la compra de l’edifici del carrer de Fontanella a Barcelona per un import d’1 200 000 pessetes.

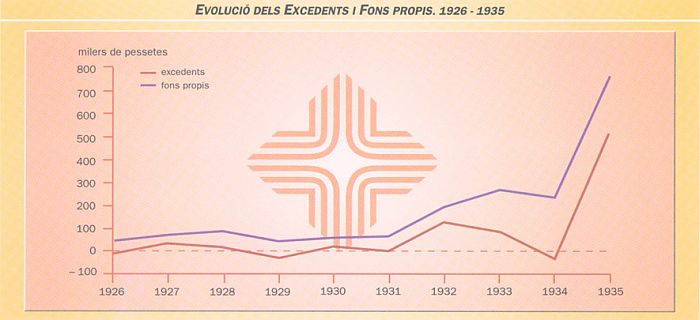

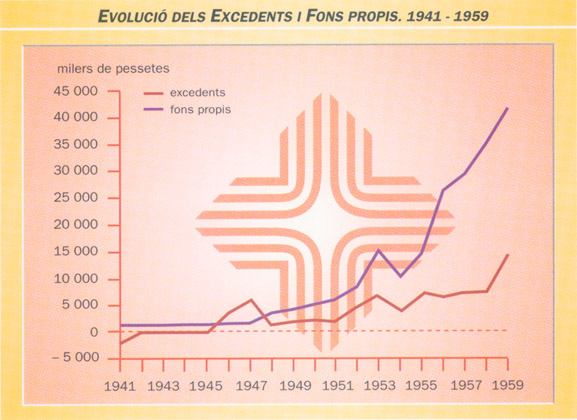

Excedents i fons propis: molt poca cosa

Evolució dels Excedents i Fons propis. 1926-1935.

La Caixa s’havia constituït amb un capital fundacional de 50 000 pessetes. Els seus primers anys d’existència, que corresponen als darrers de la Monarquia, l’entitat presenta uns excedents, si es té en compte l’increment del fons de reserva. No hi ha memòria ni compte de resultats, només un balanç, que es aprovat pel Consell d’Administració. D’acord amb aquest criteri, la Caixa hauria guanyat 9 000 pessetes durant els primers quatre exercicis complets. Però el primer Consell després de la Dictadura, impugnarà aquests resultats, i manifestarà que hi ha una partida de 110 000 pessetes, que figura com a “efectes a cobrar”, que són pèrdues acumulades (3 de febrer de 1931), imputables a la Diputació de Barcelona. Aquesta partida serà cancel·lada per la Generalitat de Catalunya aquell mateix any.

Els excedents es destinaran en la seva totalitat a crear un fons de fluctuació de valors, en la previsió d’una baixa de cotització dels valors, que constituïen la cartera. Els resultats són positius o negatius segons la marxa de la Borsa i la necessitat o no de rebaixar el preu de cost dels títols per posar-lo al valor del mercat.

El 1935, els fons propis —760 000 pessetes— representen només el 3,4% dels dipòsits. Si aquests no són gran cosa, encara ho és menys aquesta xifra de fons propis. La Caixa no ofereix altra garantia que la que li dóna la corporació pública que la tutela.

La guerra (1936-1940)

Tres anys de guerra

Amb el triomf electoral de les forces polítiques que integraven el Front Popular el mes de febrer del 1936, tornaren els canvis a la Generalitat de Catalunya i a la seva Caixa. El 23 de maig Joan Comorera i Soler torna a ocupar la presidència, acompanyat per Manuel Serra i Moret, com a vicepresident, i dos únics vocals: Joan Mora i Adserà i Pere Lloret i Ordeix. Comorera informarà al Consell que s’han iniciat negociacions per a l’absorció de la Caixa de Vilafranca del Penedès i de la Caixa de Sant Vicenç de Morunys. Aquesta segona població no existeix i queda el dubte de si es referia a Sant Llorenç de Morunys o a un dels nombrosos Sant Vicenç que hi ha Catalunya. Comorera dirà que la seva política serà la d’obrir una oficina a totes les capitals de comarca catalanes.

Però la situació política va donant tombs i Comorera no dura gaire en el seu càrrec. El 7 de juliol de 1936 un nou Consell pren possessió:

- President – Lluís Prunés, conseller d’Economia i Agricultura

- Vocals – Manuel Serra i Moret; Josep Irla i Bosch; Joan Mora i Adserà; Ramon Jové i Brufau; Pere Moret i Ordeix

En aquesta reunió es parlà de l’obertura d’una oficina a Vilafranca del Penedès i una altra a Tortosa, es comentà la conveniència de no obrir el diumenge, tal com era tradició, i s’aprovà un crèdit a favor de l’Olimpíada Popular, que s’havia de celebrar aquell any a Barcelona, pel 90% de l’import de la subvenció que donava l’estat. Josep Irla manifestarà que “la Generalitat pot necessitar d’un instrument bancari, que podria ser la Caixa” (acta del Consell, 7 de juliol de 1936).

No hi ha constància del que passà el 18 de juliol, inici de la rebel·lió militar. El 19 d’octubre de 1936, un decret firmat per Josep Tarradellas, com a conseller de Finances, posava sota la seva competència la Caixa de la Generalitat de Catalunya i anunciava que un Administrador delegat assumiria les funcions del Consell d’Administració. Aquell serà Francesc Farreras i Soler, diputat d’Esquerra Republicana al Parlament de Catalunya i futur president del Parlament a l’exili (Mèxic, 1954). Va prendre’n possessió el 20 de novembre de 1936.

A partir d’aquella data no hi hi actes ni informació de cap mena sobre la Caixa de la Generalitat, fins al final de la guerra i l’ocupació de Barcelona per les tropes franquistes.

Les caixes de la Generalitat

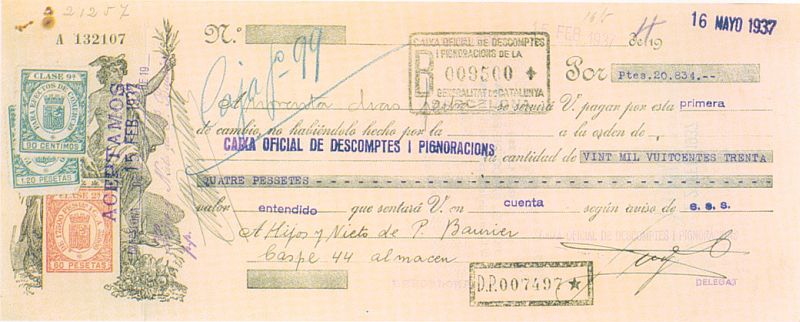

Projecte de bitllet de la Caixa Oficial de Descomptes i pignoracions. La Generalitat crearà durant la guerra caixes especialitzades. La més important, la caixa Oficial de Descomptes i pignoracions.

Lletra de canvi endossada a favor de la Caixa Oficial de Descomptes i pignoracions (1937).

Abans de començar la guerra, la Generalitat de Catalunya havia creat dues caixes o entitats de crèdit, especialitzades, de les quals ja s’ha informat: la Caixa de Crèdit Agrícola i Cooperatiu—després Caixa Central de Crèdit Agrícola— i la Caixa de Dipòsits i Consignacions. Durant la guerra se’n crearen tres de noves: la Caixa Oficial de Descomptes i Pignoracions, la Caixa de Crèdit Industrial i Comercial de Catalunya i la Caixa de Reparacions i Auxilis, així com l’Oficina Reguladora del Pagament de Salaris.

D'aquestes, la Caixa Oficial de Descomptes i Pignoracions era la que tenia els objectius més ambiciosos: crèdit a curt i a llarg termini, crèdit municipal, crèdit agrícola i, fins i tot, donar suport a entitats financeres amb problemes. La seva importància va ser considerable durant la guerra, si tenim en compte que la xifra de crèdit arribà als 70 milions de pessetes. No tenia recursos propis per a donar-los, sinó una simple línia de redescompte amb la sucursal del Banc d’Espanya a Barcelona (vegeu Josep Maria Bricall: Política econòmica de la Generalitat (1936-1939), volum II, capítol segon).

Totes aquestes entitats treballaven amb la Caixa de Catalunya, la qual recollia el seu disponible.

El final de la guerra

El 1939, La Caixa recuperarà la seva primera denominació (Homenaje de Cataluña liberada a su Caudillo Franco, 1946).

El 26 de gener de 1939 l’exèrcit franquista ocupà Barcelona i la Caixa es tancà. La Generalitat de Catalunya fou dissolta i es recuperaren les Diputacions provincials. Una Comissió gestora es va fer càrrec del que tornava a ser la Diputació provincial de Barcelona. El 30 de gener de 1939 es constituirà la mencionada Comissió gestora, presidida per Josep Maria Milà i Camps, comte del Montseny, el qui havia estat el primer president de la Caixa.

El 20 de febrer la Caixa d’Estalvis obria de nou les portes, amb el seu vell nom. Però no serà fins el 28 de juliol d’aquell any que la Comissió gestora de la Diputació se’n recordarà, tot manifestant que:

“Estimaba conveniente la constitución del Consejo de la Caja de Ahorros provincial. Después de deliberar la Comisión gestora sobre dicho asunto, acordó que dicho Consejo quede constituido en la siguiente forma: Presidente, el Presidente de la Diputación; Vocales, el Vicepresidente de la Diputación y los señores Andrés Garriga, Francisco Torras, Francisco Esquerdo y Joaquín Arquer” (acta de la Comissió gestora, 28 de juliol de 1939).

El nou Consell de la Caixa no es reuní fins el 30 de setembre. Estava presidit per Antoni Maria de Simarro i Puig, president de la Comissió gestora de la Diputació, que més tard serà alcalde de Barcelona. Ocupava aquest càrrec des del mes de setembre de 1939, succeint el comte del Montseny. El vicepresident de la Diputació, Felip Batlló i Godó, cedí la vicepresidència a Francisco Torras, i ell ocupà una de les vocalies, acompanyat dels altres tres vocals ja mencionats. Es confirmà com a director Armand d’Arquer i Dordal, que s’havia mantingut en el seu lloc durant tota la guerra.

En aquesta primera reunió del Consell, hi assistí el delegat general de l’estat a les Caixes d’Estalvis catalanes, Albert Casañé, “nombrado para llevar a cabo la labor depuradora de las Cajas de Ahorro de esta región”. Ja havia analitzat la situació i “siente la satisfacción, que es de justicia poner en relieve, que gracias especialmente a la labor desarrollada por el Sr. Arquer, esta Caja se ha mantenido al margen de los desaciertos y abusos que económica y políticamente habían perjudicado la actuación de las demás cajas de esta región durante la época roja” (acta del 30 de desembre del 1939). Casañé conclourà dient que “la labor depuradora ha sido insignificante”.

El director, Armand d’Arquer, prengué a continuació la paraula. Farà un gran elogi, primer, del comte del Montseny, primer president de la Caixa, seguirà amb un elogi del primer vicepresident, Arcadi d’Arquer, i acabà amb el del “malogrado General Primo de Rivera, bajo cuyo mandato se inauguró la Caja”. Els vocals Torras i Esquerdo es van adherir “con fervoroso recuerdo al ilustre patricio”.

El director seguirà després amb l’informe tècnic. L’actiu de la Caixa “se halla en la misma forma en que se encontraba el 18 de julio de 1936, al producirse el Glorioso Alzamiento Nacional, debiendo hacer constar que, durante el periodo rojo, en defensa de los intereses encomendados a su custodia y vigilancia, no se hizo inversión alguna, ni se procedió al cobro de cupones, con el fin de poder hacer efectivo su remanente después de la liberación”. El Consell el felicità “por su patriótica gestión durante el periodo rojo, no solo defendiendo los intereses económicos, sino también procurando por todos los medios evitar la posibilidad de que fuera utilizada la institución para otras finalidades que hubieran podido perjudicar en diversos aspectos antipatrióticos”.

Evolució de les principals partides del balanç (en milers de pessetes).

L’informe del director no s’aguanta, des d’un punt de vista tècnic. De fet no hi ha hagut actuació sinó no-actuació. Armand d’Arquer es presenta aleshores com un defensor dels interessos dels rebels, en neutralitzar la Caixa d’Estalvis de la Generalitat, com si des del primer dia hagués endevinat que les coses acabarien així. No cobrar els cupons del deute de l’estat és una greu omissió per a un executiu, pensés el que pensés. En aquell moment, però, tot van ser felicitacions. Després, el to canviarà, com veurem, ja que l’actuació del director no haurà estat correcta.

Els balanços de la Caixa no es van poder aprovar, ja que calia regularitzar les anomenades operacions de desbloqueig, creades durant la guerra. Unes operacions que tindran una importància extraordinària, conseqüència del caràcter públic de la Caixa i de la seva vinculació al govern autònom català.

La segona creació de la caixa provincial (1941-1959)

Del no-res a una Caixa respectable

Anunci (Hoja Agrícola y Económica, núm. 8, gener 1950).

Hi ha dos períodes ben distints dintre dels 18 anys que integren aquest capítol. La recuperada Caixa d’Estalvis Provincial és ben poca cosa fins el 1948: el seu estat financer és deplorable, els seus dipòsits són reduïts i treballa sense fons propis. Nou anys després d’acabada la guerra, comença a tenir un mínim de presentació. Des d’aleshores fins al 1959 el creixement és constant, tant en termes absoluts com relatius.

La creació d’una xarxa d’oficines a Barcelona i la seva àrea serà rendible: aportarà dipòsits i operacions d’actiu. Sota l’impuls d’uns professionals, la Caixa buscarà operacions de crèdit que vagin substituint el paper d’una cartera de valors que havia estat excessiva, seguint la pauta de la Caixa de Pensions en el seu pitjor moment històric.

La difícil confecció d’un balanç

El retorn de la Caixa d’Estalvis Provincial de la Diputació de Barcelona al seu nom inicial no es fa només amb un simple canvi del rètol de les seves oficines, del paper de cartes i dels impresos. L’empresa ha de resoldre, abans, tres problemes greus: dos procedien del seu caràcter de caixa oficial del govern autònom català, el tercer serà conseqüència d’una mala administració. És per això que els primers balanços de la Caixa publicats després de la guerra són poc fiables i de caràcter provisional.

Els comptes “improtegibles” i les lleis de desbloqueig

Les autoritats franquistes qualificaran de dipòsits “improtegibles” tots els existents en bancs i caixes que tenien com a titulars institucions públiques republicanes, partits polítics, sindicats, o associacions no autoritzades, així com els comptes dels polítics exiliats o a la presó. Uns i altres foren simplement requisats. A la Caixa de la Generalitat de Catalunya aquests dipòsits tenien una gran importància, la majoria de càrrecs del govern català ja eren titulars de comptes d’estalvi particulars, així com una bona part de les institucions públiques de la Generalitat. Al final del 1941, la Caixa donarà com a “improtegibles” la xifra de 14 282 000 pessetes (2 de gener de 1942), que representa el 32% del total de dipòsits, una xifra i un percentatge molt superior al que tenen les altres caixes catalanes.

Més complicat de resoldre serà el problema monetari, creat per l’existència durant els tres anys de guerra de dues pessetes diferents: la republicana i la del govern de Burgos. Tots els bancs i caixes amb seu a Catalunya es trobaren amb la necessitat d’actualitzar els seus comptes i transformar les seves pessetes republicanes en pessetes del bàndol dels vencedors. Les lleis que donaran solució a aquest problema seran anomenades Lleis Larraz, pel ministre d’Hisenda que les promulgà.

El primer problema fou el dels bitllets de banc. Hi hagué dos Bancs d’Espanya durant la guerra i per tant dos bitllets diferents. Hi havia els bitllets emesos abans del 18 de juliol de 1936, i els emesos amb posterioritat pels dos costats. El govern franquista optà per acceptar els bitllets emesos pel govern de la República abans de l’“alzamiento”, i els seus propis, per descomptat, mentre els nous quedaven sotmesos a nova valoració.

El principal problema estava en els actius i passius financers creats durant la guerra en zona republicana, com era el cas de Catalunya. Hi havia crèdits i hi havia dipòsits que havien aparegut després del 18 de juliol expressats en pessetes republicanes. Calia buscar una equiparació entre aquestes pessetes i les franquistes, com en el cas dels bitllets, ja que com a conseqüència de la inflació les dues monedes havien perdut el seu valor adquisitiu inicial. Aquests actius i passius financers en pessetes republicanes, un cop identificats per les entitats financeres, seran situats en comptes bloquejats a l’espera de la seva valoració definitiva.

Al passiu hi havia dipòsits a la vista, d’estalvi o a termini, mentre que a l’actiu hi havia dipòsits de la Caixa en altres entitats, els crèdits, que no existien en començar la guerra, i els valors comprats en aquest període. Per aplicació de les Lleis Larraz es castigà severament tot l’estalvi creat en zona republicana, ja que s’aplicaren percentatges de devaluació superiors als que hauria correspost. Però no hi havia possibilitat de protestar o de recórrer.

A la Caixa de la Diputació les operacions de desbloqueig duraren fins el 1944. Es tractava de xifres molt importants, tant a l’actiu com al passiu, i afectaven directament els resultats de la Caixa, segons quin fos el saldo. El 1941 eren (en milers de pessetes): actiu – 37.119, passiu – 36.942.

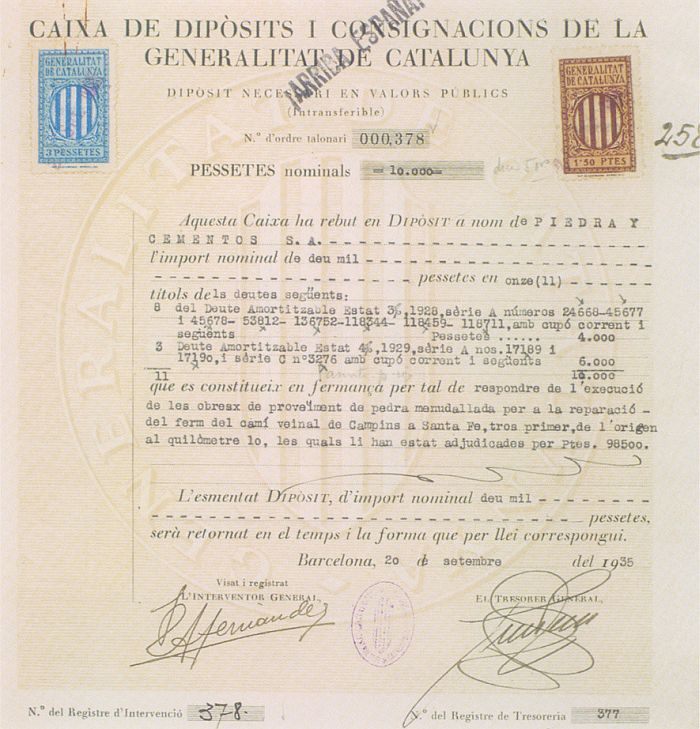

La liquidació de les caixes de la Generalitat

La Diputació de Barcelona rebé l’encàrrec de liquidar les caixes de la generalitat (Document de la Caixa de Dipòsits i Consignacions de la Generalitat de Catalunya. Observeu el segell d’“arriba España!”).

José Larraz, ministre d’Hisenda, promulgà un decret (27 de maig de 1940), en el qual, tot fent referència a “la floración de tipo bancario y de tendencia socialista, producida bajo la extinguida Generalidad de Cataluña, casi totalmente durante la Cruzada”, es declaraven dissoltes totes les caixes especialitzades dependents de la Generalitat, i s’encarregava la seva liquidació a la Diputació. Les entitats dissoltes foren: la Caixa Oficial de Descomptes i Pignoracions, la Caixa de Crèdit Industrial i Comercial, l’Oficina Reguladora del Pagament de Salaris, la Caixa Central de Crèdit Agrícola i la Caixa de Dipòsits i Consignacions. Totes elles, amb l’excepció de l’Oficina Reguladora, tenien el seu disponible a la Caixa d’Estalvis de la Generalitat.

L’actitud del Consell de la Caixa fou buscar la compensació entre els dipòsits que tenien les Caixes i el crèdit de què disposava la Generalitat de Catalunya, però això li fou negat per la Comissió gestora de la Diputació (8 de febrer de 1945). Els saldos eren els següents:

- Caixa de Dipòsits i Consignacions: 2.599 milers de pessetes

- Caixa de Crèdit i Comercial: 12 milers de pessetes

- Caixa Oficial de Descomptes i Pignoracions: 84 milers de pessetes

Aquests saldos es destinaren a la compra d’obligacions del Tresor (Ordre de 27 de març de 1942) i els títols comprats foren lliurats a la Diputació (28 de febrer de 1946).

Les conseqüències d’una inspecció

El 1942, el Ministeri de Treball, del qual depenien les caixes, realitza una inspecció a la Caixa. S’aixecaran unes actes, que porten data del 3 de febrer i del 8 de maig de 1942.

El 24 de febrer, un cop rebuda la primera acta, es reuní el Consell d’Administració. Hi assistiren el director i el sotsdirector. El president parlarà de l’acta d’inspecció en la qual figuren “lamentables deficiencias que en algunos de sus puntos consigna, de las que el Consejo, ni ninguno de sus componentes que asisten, tenía conocimiento”. En principi, es tractava de problemes formals, no gaire greus. La inspecció feia constar que no s’havia presentat al Ministeri de Treball el balanç tancat a 31 de desembre de 1941, que havien comprovat que no es passaven les actes als llibres oficials i que s’havien donat crèdits al personal de la Diputació, fins a l’import de dues pagues mensuals, sense autorització del Consell, que actuava de Comissió de crèdits. El Consell acordà que es regularitzessin totes aquestes deficiències.

Una setmana més tard, el director, Armand d’Arquer, presentà la seva dimissió al·legant problemes de salut. El secretari, Joaquim d’Arquer, demanà una pensió per al director dimitit, però el Consell la negà. Uns dies més tard era el mateix secretari que dimitia, “debido a sus ocupaciones y a su condición de ser el más joven de sus componentes” (26 de març de 1942). El sotsdirector, Leopold Jaumeandreu, substituirà el director dimitit, amb caràcter provisional.

La inspecció del Ministeri de Treball recomanarà la contractació de dos professionals exteriors, ja que la desorganització era evident. Així, el 30 de desembre de 1942 serà nomenat director general Enric Torrebadella i Albisu, mentre José María González Sastre ocupava el càrrec d’interventor.

Al final del 1943, el nou secretari de la Caixa, Josep Maria Gibernau i Beltran, va demanar que s’investigués la gestió de l’anterior director, Armand d’Arquer, el qual acusava de “notable descuido” (8 de novembre de 1943).

El retorn de la inspecció del Ministeri de Treball i la nova acta que es lliurarà posaran en evidència que la situació de fons era greu, tot i que ja es veien els efectes positius de la nova direcció:

“El régimen administrativo de la institución se encauza hacia una franca mejoría y que su situación económica no variará en tanto que el importante núcleo de activo dañado no haya desaparecido, resultado que hace rebasar las posibilidades normales de una gestión directiva, por acertada y prudente que sea, ya que representa un largo camino a recorrer para lograr que esta Caja de Ahorros de la Diputación de Barcelona esté en condiciones de cumplir con aquellos fines que menciona el artículo 2o de los Estatutos para las Cajas generales de Ahorro Popular” (14 de juny de 1944).

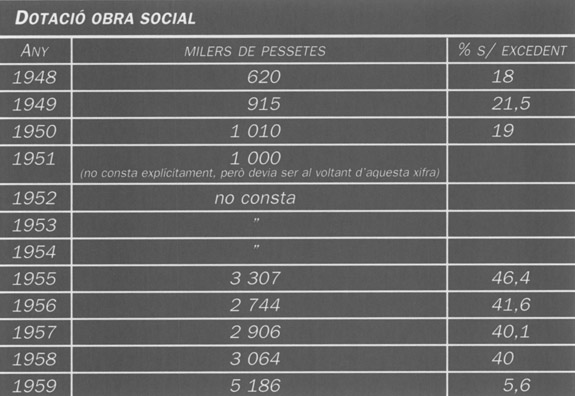

La Caixa no està, per tant, en disposició de fer les accions que li eren encarregades per l’Estatut general de les caixes: fer obra social, estimular l’estalvi i constituir uns recursos propis.

El Consell d’Administració, tenint a la vista les actes de la inspecció “en las que se hace constar el incumplimiento de lo establecido y reglamentado por parte del anterior director, Don Armando de Arquer Dordal, lamenta y reprueba la gestión directiva del prenombrado director, de consecuencias tan nefastas para la entidad”.

“Notable descuido” “gestión nefasta” i “importante núcleo de activo dañado” són afirmacions que, unides a la lectura entre línies de les actes del Consell d’Administració, fan pensar que havia desaparegut una part de la cartera de valors públics que tenia la Caixa. D’aquí la duresa de les expressions de la inspecció.

Els homes i l’organització

Enric Torrebadella, el primer dels professionals que redreçaran l’actuació de la Caixa (Agricultura y Economía, núm. 31, abril-juny 1956).

Enric Torrebadella entrà com a director —després director general— al gener del 1943. Era barceloní, havia nascut el 1884 i s’havia format professionalment a la Caixa de Pensions. Ell es presentava com un deixeble de Francesc Moragas. Havia estat director de l’oficina de Lleida de la Caixa de Pensions del 1913 al 1931, any en què fou traslladat als serveis centrals de Barcelona, com a director del departament d’assegurances socials. Poca cosa aprofitable va trobar a la caixa provincial: havia de refer de nou un balanç amb un “importante núcleo de activo dañado” i reconvertir la seixantena de persones que hi treballaven, que tenien més caràcter de funcionaris de la Diputació que d’empleats d’una caixa. El personal es preocupava més de la recaptació de les contribucions provincials que de la captació de l’estalvi. Al cap de sis mesos d’ocupar el càrrec, Torrebadella serà felicitat pel Consell (27 de juliol de 1943). L’interventor, González Sastre, serà l’home que controlarà rígidament les operacions de la Caixa i el responsable d’elaborar uns balanços fiables.

Antoni Simarro dimití com a president de la Comissió gestora de la Diputació de Barcelona a mitjan 1943 i va ser substituït per Lluís Argemí i Martí, un advocat tradicionalista, que tenia la medalla de la “Vieja Guardia”. El mes de gener del 1944 ocuparà la presidència del Consell de la Caixa. Però l’home fort fou des del primer moment el vicepresident, Francisco Torras, pel que es desprèn de la lectura de les actes del Consell. Era ell el qui s’oferia sempre per fer el que fes falta i la persona en la qual el president delegava normalment les seves funcions.

Antoni M. Llopis i Galofré, president de la Caixa, 1946-1949 (F.Cabana, La Cambra de Barcelona i els seus Presidents, COCIN, Barcelona 1994).

El febrer del 1946 es renovà la Comissió gestora de la Diputació. Com a conseqüència, s’incorporaran al Consell de la Caixa el nou president, Antoni Maria Llopis i Galofré, acompanyat de Joaquim Buixó d’Abaigar, i altres dos diputats provincials. Antoni Maria Llopis era un empresari químic —Companyia Anònima de Productes Químics SA— i president de la Cambra d’Indústria de Barcelona des del 1944.

El 1947 esclatà un seriós conflicte entre els consellers de la Caixa. Un conflicte que no arribà al públic, com no hi havia arribat la delicada situació financera de l’entitat.

El Ministeri de Treball havia publicat un decret —17 d’octubre de 1947— en el qual regulava les obres benèfiques i culturals que realitzaven les caixes. A més, l’article vuitè del mencionat decret especificava, sense donar-li gaire importància, que el número de vocals del Consell d’Administració no seria mai inferior a vuit. Segons els Estatuts fundacional de la Caixa, que s’havien mantingut substancialment fins aleshores, el mínim de vocals era de set, dels quals quatre havien de ser diputats provincials, mentre els tres restants eren persones no vinculades a la Diputació, però nomenades per aquesta. El control de la Diputació era total.

El Consell de la Caixa, vista la disposició del Ministeri de Treball, va decidir modificar l’article dels seus Estatuts que feia referència al nombre de vocals, passant el seu mínim de 7 a 9, per mantenir-ne el caràcter senar. Segons la proposta, 5 vocals serien diputats provincials, i els 4 restants, impositors nomenats per la Diputació. D’aquesta manera es mantenia l’esperit dels fundadors. L’acord es prengué per unanimitat en una sessió del Consell el 9 de febrer de 1948.

Però la Dirección General de Previsión del Ministeri de Treball, que havia de confirmar el text, el rebutjà, i el substituí pel següent:

Art. 53 dels Estatuts: “El régimen y administración de la Caja estará a cargo de un Consejo de administración, compuesto de nueve consejeros, de los cuales cuatro serán designados por la Exma. Diputación de entre sus miembros y cinco imponentes, designados por el Consejo”.

El canvi era significatiu. La Diputació perdia la majoria directa, ja que els vocals impositors eren designats pel Consell, en lloc de ser-ho per la Diputació.

Joaquim Buxó i d’Abaigar, president de la Caixa, 1949-1967 (Agricultura y Economía, núm. 44, juliol-stembre 1959).

L’acord de l’organisme oficial caigué com una galleda d’aigua freda entre els consellers que eren diputats (6 d’agost de 1948). Encapçalarà la protesta el vocal Joaquim Buxó, el qual manifestà que “la disposición de referencia altera el Consejo en su esencia y constituye un abuso de autoridad”. Tot i que el secretari, Pérez de León —representant dels impositors—, es declarà disposat a “cumplir con lo ordenado”, el Consell acordà per unanimitat demanar a la Diputació provincial de Barcelona que recorregués l’acord del Ministeri de Treball. Aquella ho va fer, tot recordant a l’administració que els dipòsits de la Caixa tenien la garantia de la Corporació provincial i fent constar en el seu escrit que el Ministeri “se excede en sus atribuciones” amb el nou redactat imposat.

La Dirección General de Previsión es mantindrà en el seu punt de vista i el justificarà, segons el seu criteri:

“Si bien estuvo justificado hasta la fecha, el que la Diputación provincial asumiera unas amplias funciones interventoras en la administración de la Caja, por la deficiente potencia económica de ésta y anormalidades provocadas por la pasada Guerra de Liberación, hoy plenamente normalizada la situación, con un saldo de imposiciones superior a los 200 millones de pesetas, con una red de sucursales y agencias —índice positivo de su creciente expansión— y con una dirección y personal plenamente eficientes, no resulta oportuno seguir admitiendo tal intervención, contraria por lo demás a la letra y al espíritu del Decreto de 14 de marzo de 1933”.

Els tres representants dels impositors designats per la Diputació eren: Francisco Torras, Caries Pérez de León i Agustí Pons i Fibla. Aquest darrer era un empresari del món de les assegurances i havia estat designat pel fet de ser un dels principals impositors de la Caixa. Pons i Pérez de León jugaren a fons a favor de l’“autonomía de la Caja”, com deien ells, i la necessitat d’acceptar el canvi imposat per l’autoritat competent. Torras va defensar l’actitud dels seus companys, però sense comprometre’s i mantenint distàncies.

El Consell acordà per majoria interposar un recurs contra la decisió del Ministeri de Treball. Pons i Pérez de León no tan sols s’hi oposaren, sinó que van amenaçar d’enviar un escrit al Ministeri de Treball, denunciant “la posición de rebeldía frente al Poder Público por incumplimiento de aquella orden Ministerial”. El Consell es reuní el 27 de desembre de 1948, sense la presència de Pérez de León i Pons, per a llegir aquest escrit. L’acta d’aquesta sessió figura transcrita al llibre oficial amb un any de retard, de manera absolutament heterodoxa.

A la reunió següent —27 de gener de 1949— la carta que es llegí va ser la de dimissió de Joaquim Buxó, duríssima de to, ja que afirmava que “no me es possible compartir mi responsabilidad de miembro del Consejo con la de los señores Pons Fibla y Pérez de León, que de tal modo entienden la suya propia”. Segons Buxó, en el moment de presentar l’escrit directament al Ministeri “presentan el caso a la superioridad, unilateramente, bajo la forma de su personalísima interpretación y se creen obligados a con respecto a los demás en el deber moral de abrogarse funciones policiales, saltando sobre el propio organismo de deliberación del cual forman parte”. Torras manifestà que “el asunto no tiene tanta importancia como le atribuye el Sr. Buxó”, mentre Pérez de León, un dels atacats, deia una mica espantat, que “su intención nunca puede ser interpretada con ánimo de molestar”.

En qualsevol cas, Buxó va dimitir de conseller i fou substituït per un altre diputat, Joaquim Amat i Llopart.

La carrera de Joaquim Buxó experimentà uns gran canvis durant els primers mesos del 1949. El mes de gener dimitia com a conseller de la Caixa; al febrer dimitia com a diputat provincial perquè havia estat escollit com a regidor d’Hisenda de l’Ajuntament de Barcelona. I a l’abril del mateix any era nomenat president de la Diputació de Barcelona, fet que el convertia automàticament en president de la Caixa. El Consell fou renovat totalment. Els tres representants dels impositors no foren reelegits. Torras hi tornarà aviat (1951), però no serà aquest el cas de Pons i de Pérez de León.

Pel que fa a la discutida modificació de l’article 53 dels Estatuts, no se’n parlarà més i el nou president, que s’hi havia oposat amb molta energia, no hi farà cap més referència. S’imposarà l’acord del Ministeri de Treball, de manera que la Diputació de Barcelona perdrà la capacitat de designar directament la totalitat dels consellers, delegada al mateix consell.