El banc d’emissió (1863-1874)

La creació

A mitjan segle XIX, Reus era la segona ciutat de Catalunya per la seva població, tot i que els seus 28 000 habitants quedaven lluny dels 122 000 que tenia Barcelona. Havia estat la capital del comerç de l’aiguardent català, el més important del segle XVIII, destinat en bona part a l’exportació, a través dels ports de Salou i Tarragona. En aquest moment, però, el comerç de l’aiguardent està de baixa, i ha estat substituït pel de la fruita seca, mentre la ciutat s’industrialitza amb la creació d’empreses cotoneres de primera línia, que utilitzen el vapor com a font d’energia. Reus, per desgràcia, no té aigua per a utilitzar com a força hidràulica.

La burgesia emprenedora reusenca, formada per comerciants i industrials, es va reunir el 3 de gener de 1862 en una sala de l’Ajuntament per estudiar la possible creació d’una entitat financera que anomenaven “Caixa Reusenca”—o Caja Reusense—. El nom, semblant al que tenien algunes entitats barcelonines, no tenia cap relació amb les caixes d’estalvis, que eren entitats benèfiques i que es proposaven de remunerar l’estalvi obrer. Una caixa podia ser també una societat de crèdit i estar sotmesa a la seva regulació.

Però finalment, l’autorització que es demanarà al govern serà la d’un banc d’emissió, un banc que també podia acollir dipòsits d’estalvi, però molt més ambiciós que una caixa, ja que a través de l’emissió de bitllets es proposava facilitar el moviment comercial de la plaça i estava, per tant, al servei de les empreses. La creació del Banc de Reus serà autoritzada per un Decret de 26 de gener de 1863 i el 20 de març del mateix any es constituïa la societat.

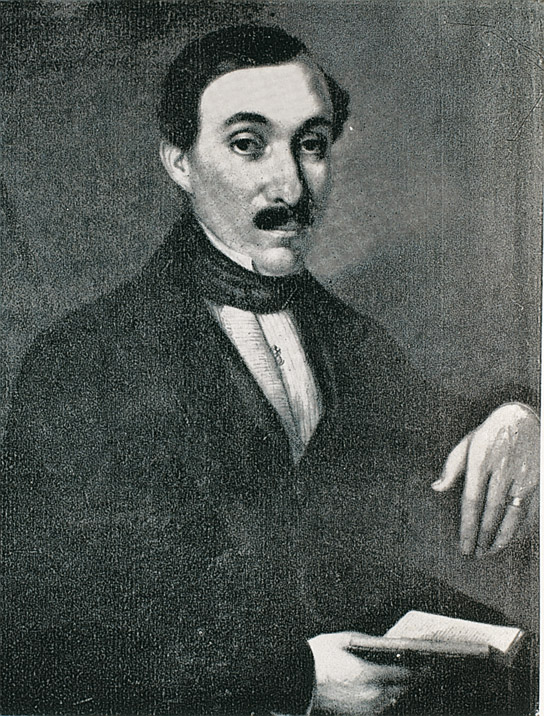

Macià Vila i Mateu, de la Fabril Cotonera, un dels fundadors del Banc de Reus (Pere Benavent, Macià Vila i Mateu, Reus 1966). El Banc de Reus va ser creat el 1863; els seus accionistes eren majoritàriament empresaris reusencs.

El capital del banc serà de dos milions i mig de rals, representat per 1 250 accions de 2 000 rals cadascuna. El capital serà subscrit per 141 accionistes i quedarà molt repartit. El primer accionista és la família reusenca Òdena, a través de la raó social Òdena Germans i de la personal de Josep Òdena i Pujol. Figuren entre els accionistes els principals socis de La Manufacturera de Cotó SA —Josep Oriol Canals, Josep Maria Pàmies, el mateix Josep Òdena— o de La Fabril Cotonera SA —Macià Vila, Agustí Tarrats—, les primeres empreses cotoneres de Reus. També hi són presents els industrials seders com la Viuda de V. Martí i Nieto o la família Pascual. Hi ha, finalment, una forta participació d’accionistes que tenen la residència a Barcelona, encapçalats pel corredor de comerç Evarist Arnús. Si els barcelonins participaven en les empreses tèxtils reusenques, és lògic que també els trobem en el banc de la plaça.

L’organització del banc és la tradicional. El poder executiu queda a les mans d’una Junta de Govern formada per nou membres, elegida per la Junta general d’Accionistes. La primera Junta de Govern (1863) és formada per:

- President – Pere Òdena i Pujol

- Vicepresident – Macià Vila

- Vocals– Pere Nolasc Gay; Tomàs Lletget; Josep Maria Pàmies; Joaquim Bartrina; Jaume Prius; Josep Bartomeu; Josep Simó

- Administrador – Cristòfol Montagut

- Comissari regi – Zenón de Somodevilla y Bengoechea, marquès de la Ensenada

La Junta delega el dia a dia en una Comissió Permanent, formada per membres de la Junta. Un administrador general és el primer funcionari del banc i aquest està sota el control d’un comissari regi que vetlla pel manteniment de les normes generals, d’acord amb les quals s’ha autoritzat la creació del banc.

Com en el cas del Banc de Barcelona, el Banc de Reus celebrarà dues Juntes generals d’accionistes a l’any. El balanç es tanca semestralment el mes d’abril i el mes d’octubre.

Una feina modesta en uns anys difícils (1863-1874)

La conjuntura, els homes i l’organització

La primera Junta de Govern està formada per membres de la burgesia liberal reusenca. La majoria eren amics del general Prim, el qual tindrà un gran protagonisme en la política espanyola d’aquells anys. La Comissió executiva, si més no des del 1866, estava formada per Pere Òdena, Pere Nolasc Gay i Jaume Prius. Es mantindrà l’administrador, Cristòfol Montagut, i la Junta farà tot el que pugui per aconseguir la desaparició del comissari regi, personatge imposat, que no vivia a Reus, i que cobrava un sou que reduïa fortament els beneficis del banc.

Els onze anys del Banc de Reus com a banc d’emissió són anys difícils i trasbalsats: la crisi financera del 1866, la revolució de setembre del 1868, que va fer fora Isabel II, la proclamació de la Primera República i la tercera guerra Carlina. La crisi del 1866, el primer fet dels esmentats cronològicament, no va posar en perill el banc, però els seus administradors esmenten que “la Junta de Gobierno cree fundamentalmente en sacar a salvo el capital social”, una referència que porta implícita que les possibilitats de perdre’l eren reals. La revolució política del 1868 va ser considerada com a pròpia, si tenim en compte el paper del seu amic, el general Prim, en aquells esdeveniments, però no va ser bona per als negocis. La tercera guerra Carlina afectà negativament el moviment comercial i la vida de les indústries reusenques, i de retop el banc.

Les accions del banc començaran a cotitzar a la Borsa local de Reus, creada el 1868 per “La Reusense, Agencia general de Negocios”, conjuntament amb les altres societats anònimes de la ciutat, com l’empresa del Gas i la Fabril Cotonera.

El banc instal·là les oficines en una casa llogada al raval de Santa Anna, que comprarà el 1872.

L’emissió de bitllets

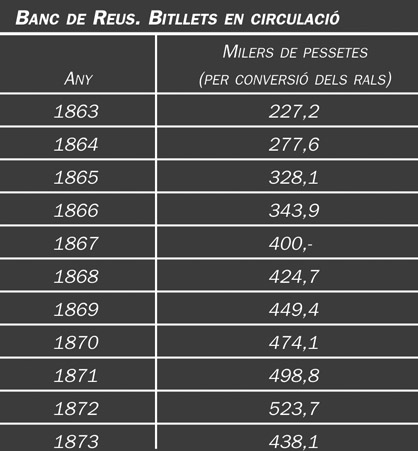

Banc de Reus. Bitllets en circulació.

Els primers bitllets es posaren en circulació el mes de juliol del 1863 i es mantingueren en el mercat durant deu anys. L’emissió fou progressiva, d’any en any, però el volum emès quedà molt per sota del màxim permès per llei, que era el triple del capital desemborsat del banc. De fet, els bitllets emesos queden fins i tot per sota dels seus fons propis. La causa d’aquesta política d’excessiva prudència pot ser la baixa demanda del mercat, en uns anys molt conflictius. El bitllet de banc era una novetat absoluta i els temps no eren els més propicis per a introduir-lo.

Fons propis i resultats

El capital del banc es mantingué en les 625 000 pessetes inicials, sense variació. Les reserves creades van ser molt minses, ja que el banc acaba el seu període d’emissió amb 62 000 pessetes en aquest concepte, el 10% del capital. I és que el compte de resultats, que ha estat sempre positiu, no permet fer altra cosa, si tenim en compte que es paguen normalment dos dividends anuals per uns imports que suposen una rendibilitat dels títols entre el 6% i el 7%, amb l’excepció de l’any 1872 que és del 10,5%.

Dipòsits

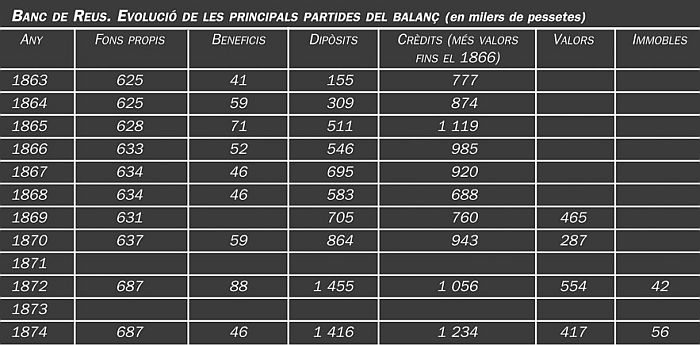

Banc de Reus. Evolució de les principals partides del balanç (en milers de pessetes), 1863-1784.

El banc ofereix els seus comptes corrents a la vista, des del primer moment. El 1869 va aconseguir que l’autoritzessin per a crear una caixa d’estalvis, dintre de la seva organització, és a dir un compte més estable i més remunerat, pensat per a la població obrera. La caixa va ser “autorizada por la Junta Revolucionaria” i el seu reglament aprovat per l’Ajuntament popular de Reus. El banc es fa així ressò del caràcter del nou govern espanyol, “deseoso de proteger los intereses de las clases menos acomodadas”. Una caixa d’estalvis era el banc dels pobres i, a Reus, es va integrar dintre l’entitat financera de la classe burgesa.

Els dipòsits van anar augmentant regularment, durant tot el període, fins a arribar a prop del milió i mig de pessetes el 1874. Els comptes d’estalvi —la caixa— van tenir un èxit relatiu, ja que aquest darrer any els seus saldos representaven prop del 20% del total de dipòsits. Des del 1865, però amb irregularitat, el banc va actuar com a dipositari dels fons municipals, un compromís que suposava, de fet, portar la comptabilitat de l’Ajuntament.

Inversió

Acció del Banc de Reus del 1880. El 1874, el Banc de Reus perdé el seu privilegi d’emissió de bitllets i es transformà en Banc de Reus de Descomptes i Préstecs.

El banc dedicarà la major part dels seus recursos al descompte d’efectes comercials i a la concessió de crèdit sobre lletres de canvi o pagarés. El 1865, a la vigília de la crisi financera, tenia invertits la totalitat dels fons propis i de dipòsits en la seva cartera de crèdits. Amb la crisi, aplicarà una seriosa restricció que farà reduir a la meitat el volum de crèdit concedit.

L’únic crèdit especial que es menciona és el que el 1869 es donà —200 000 rals— a la Junta Revolucionària de Reus i a 90 dies. El curt termini es convertirà en llarguíssim, ja que no va ser cancel·lat fins el 1894, al cap de 25 anys, després de la seva transformació en un crèdit a l’Ajuntament i la seva integració en el pressupost municipal.

Els primers valors mobiliaris adquirits surten comptabilitzats en el balanç el 1869. Tot i que les memòries no n’expliquen la composició, és lògic suposar que es tractava de títols del deute públic. La seva cotització arribarà a cotes mínimes amb la proclamació de la República i obligarà el banc a rebaixar fortament el seu valor comptable, d’acord amb les cotitzacions.

La cancel·lació del privilegi d’emissió

El Decret de 19 de març de 1874 cancel·lava el privilegi d’emissió dels bancs locals espanyols i concedia la seva exclusiva al Banc d’Espanya. Les motivacions van ser estrictament financeres, ja que el governador del Banc d’Espanya —Echegaray— era partidari d’una pluralitat de bancs emissors. Però les necessitats d’una Hisenda espanyola miserable l’impulsaren a prendre la decisió. Els bancs amb dret d’emissió de bitllets podien optar per integrar-se en el Banc d’Espanya, mitjançant un intercanvi de les seves accions, o mantenir-se com a banc ordinari, sense aquell privilegi.

Una Junta extraordinària dels accionistes del Banc de Reus, celebrada el 31 de maig de 1874, refusà la integració en el Banc d’Espanya i acordà la seva transformació en el Banc de Reus de Descomptes i Préstecs. L’acord fou pres per unanimitat.

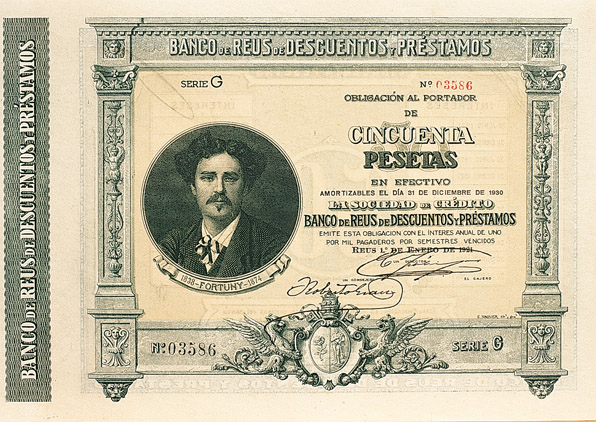

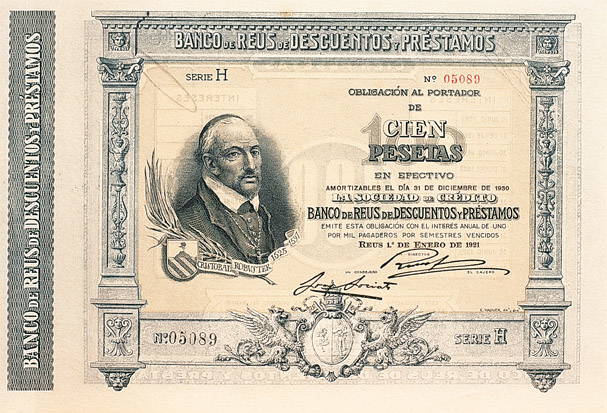

Obligacions al portador, emissió del 1901. El Banc de Reus substituí els bitllets de banc per unes obligacions al portador que, utilitzades com a mitjà de pagament, foren acceptades pel comerç.

L’esforç per mantenir el seu prestigi (1874-1890)

El Banc de Reus publicà les seves memòries fins el 1890. L’any següent deixà de fer-ho i la informació que en tenim fins el 1918 és només la que es desprèn dels balanços de final d’any. Però fins i tot aquests són molt incomplets. És per això que, excepcionalment, es presenten dos capítols amb una cronologia singular. (Nota de l’autor.)

La conjuntura, els homes i l’organització

El nou banc es constituirà el 20 de novembre de 1874, mitjançant l’aportació de tot l’actiu i el passiu de l’anterior. Els accionistes es limitaran a canviar uns títols per uns altres amb el mateix valor nominal. El banc no pot emetre nous bitllets de banc, però manté en canvi el dret a l’emissió d’obligacions al portador fins al triple del capital del banc. Aquestes obligacions seran utilitzades normalment com a bitllets.

La Junta de Govern estava formada inicialment per nou membres. Posteriorment, s’introduiran diverses modificacions estatutàries sobre la seva composició, i quedaran finalment en dotze. Es manté la Comissió Permanent, integrada per tres consellers, així com el càrrec d’administrador, que és el primer funcionari de l’entitat. Tots els membres de la Junta de Govern han de residir a Reus, de manera que si canvien la residència, han de dimitir i ho fan. A la Junta, hi trobem en tot moment els representants més destacats de la burgesia emprenedora reusenca, com Josep Maria Tarrats, Joan Vilella i Llauradó, Tomàs Abelló i Llompart, Pere Font de Rubinat, els Pascual i Josep Bertomeu, entre d’altres. L’administrador, Cristòfol Montagut, serà substituït el 1894 per Josep Montagut i Illa.

La nova etapa del banc comença quan encara hi ha guerra al país; però aquesta aviat s’acabarà. “Ojalá que la ansiada paz que acaba de conseguir nuestra fértil Cataluña extienda pronto sus beneficios sobre el suelo de la patria española.” (Memòria del 28 de novembre de 1975). Però la situació financera de l’estat espanyol és pèssima i la Memòria del banc s’adona que els problemes no estan resolts, ja que “al levantar el apósito que cubría el cáncer que devora la Hacienda Nacional, se ha comprendido la intensidad de los estragos causados por una larga serie de errores y desdichas” (Memòria del 28 de maig de 1876).

La situació econòmica millorarà des d’aleshores. El 1881 serà el de la Febre d’Or a tot Catalunya, amb un seguit d’iniciatives, sobretot en el camp financer. És l’any de la creació del Banc de Valls i del Banc de Tortosa, per exemple. Reus ja té el seu. Però la “febre” s’acaba al gener del 1882 i s’inicia una forta baixada dels valors a Borsa: “¡bien pronto sonó la hora de los desengaños!” (Memòria del 28 de maig de 1882). Si bé la baixa afectarà negativament la cartera de valors del banc, els efectes sobre les accions del mateix banc seran limitats: “Dichosamente, las acciones de nuestro establecimiento, tanto por ser nominativas y de completo desembolso como por estar casi totalmente en manos de rentistas de esta localidad, no estan sujetas a las violentas fluctuaciones de la Bolsa ni a los manejos de los especuladores sin conciencia.” (Memòria del 25 de novembre de 1883).

La crisi quedarà atenuada al Baix Camp per la bona situació dels viticultors, el paper dels quals és encara fonamental per a la salut de la comarca. La fil·loxera fa estralls a França i tot just ha entrat a Catalunya per l’Empordà, de manera que el mal moment dels altres va en benefici propi. Hi ha una demanda extraordinària de vi, que és exportat al país veí en bones condicions de preu.

El 1878 es proposa la creació d’una caixa de pensions per al personal. Es va afegir una segona casa de propietat, veïna de la que ocupava el banc i s’hi van fer obres per adaptar-les al major moviment.

Fons propis i resultats

Al final del 1880 i aprofitant la demanda, vinculada a la Febre d’Or, es proposà augmentar el capital social fins a un milió de pessetes, mitjançant l’emissió de 750 noves accions, que van ser subscrites pels mateixos accionistes. Ara el banc té 2 000 accions en circulació amb un capital totalment desemborsat.

El compte de resultats va tenir el seu millor moment el 1881, any de la Febre d’Or. Després, amb l’obligada regularització a la baixa de la cartera de fons públics, els beneficis experimentaren una forta davallada de la qual ja no es refaran. El 1884 es tancarà amb pèrdues i des d’aleshores comença un llarg període de beneficis mantinguts, però modestos.

Dipòsits

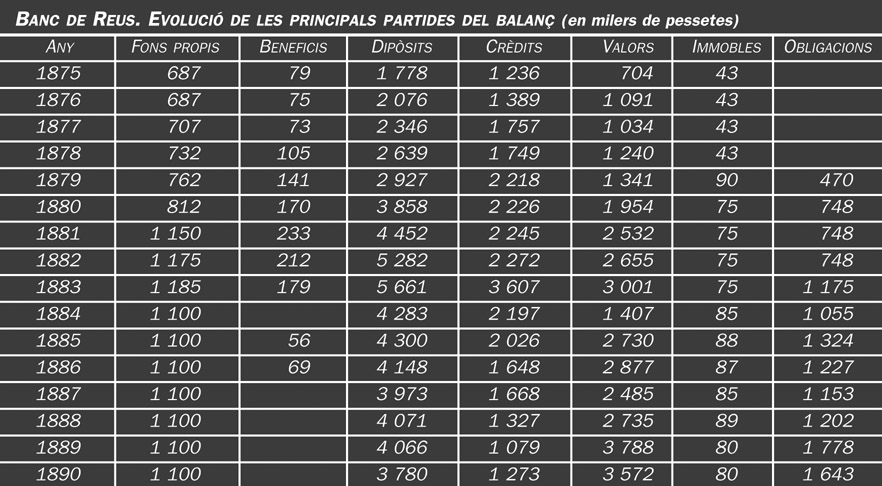

Banc de Reus. Evolució de les principals partides del balanç (en milers de pessetes), 1875-1890.

La desaparició del privilegi d’emissió deixava la plaça sense bitllets de banc, si es retiraven els del Banc de Reus, tal com exigia el Banc d’Espanya. Amb aquesta excusa, el Banc de Reus tirarà endavant una nova emissió de bitllets el 1875, que havia estat aprovada per la Junta de Govern l’any anterior, abans del decret de cancel·lació del privilegi, per un import de 750 000 pessetes. Un any més tard —1876— hi afegirà una nova emissió de bitllets per 125 000 pessetes més, tot i les protestes del nou banc d’emissió. Els bitllets del Banc de Reus es mantingueren en circulació ordinària fins el 1878 en què el Banc d’Espanya obrí la seva sucursal a Reus, poc després de la de Tarragona, i introduí els bitllets propis, que eren els únics de curs legal. Va ser tot just aleshores que s’inicià la recollida dels del banc local i la Memòria del banc haurà de “contrarrestar algunos rumores aparecidos con poca meditación y escaso conocimiento de la situación” (Memòria del 26 de maig de 1878). Hi havia qui creia que les operacions del Banc de Reus de Descomptes i Préstecs eren incompatibles amb les del Banc d’Espanya.

Xec del Banc de Reus de Descomptes i Préstecs.

De fet, el Banc de Reus retirarà els seus bitllets i els substituirà immediatament per una emissió d’obligacions al portador pel mateix import: 750 000 pessetes. Es van aprofitar els mateixos gravats dels bitllets antics, de manera que les obligacions al portador seran valorades pel públic com els bitllets de banc. Aquesta situació i aquestes obligacions es mantindran fins el 1890, any en què el bitllet del Banc d’Espanya s’havia ja consolidat.

L’administració aprecia, des del primer moment d’aquest període un fort increment dels comptes d’estalvi. Aquests comptes tindran una gran importància sobre el conjunt i el seu percentatge oscil·la entre el 35% i el 57% del total de dipòsits, fins el 1898. Des d’aleshores endavant, els balanços no donen el detall d’aquests comptes —els més importants—, ja que figuren inclosos en una partida de “diversos creditors”.

Inversió

La inversió en crèdits i descompte d’efectes és la més important del banc, fins el 1881 en què és superada per la inversió en valors mobiliaris. Quan comença la davallada de cotitzacions a la Borsa, els administradors poden dir que “por fortuna, el Banco de Reus ha tenido siempre la precaución de no emplear en efectos cotizables más que una parte prudencial de sus recursos” (Memòria del 27 de maig de 1883). És relativament veritat, ja que si el volum de crèdit supera de nou el de la cartera és només conseqüència de la forta desvaloració d’aquesta, comptabilitzada als preus de mercat.

El 1887 es modificaren els estatuts del banc i s’hi introduí de forma oficial com a operació pròpia la modalitat del crèdit amb garantia de mercaderies, limitat fins aleshores al crèdit amb garantia d’or, bitllets o valors cotitzats.

Els anys grisos (1891-1918)

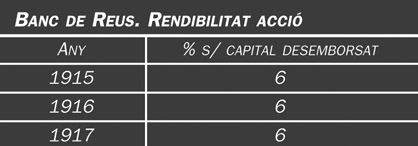

Banc de Reus. Rendibilitat acció.

Hi ha molt poca informació de tots aquests anys. No es publiquen memòries i els balanços anuals no diuen gran cosa. Aquest capítol singular inclou aquests anys foscos d’informació i grisos de contingut.

El 1893, en una nova redacció dels seus estatuts, el banc adoptarà la norma general de fer coincidir el seu exercici amb l’any natural i celebrar una Junta general d’accionistes els primers mesos de l’any nou per analitzar el balanç tancat el 31 de desembre i aprovar la gestió social. Fins aleshores els exercicis eren de sis mesos i es tancaven el 30 d’abril i el 31 d’octubre de cada any.

Reus i la seva comarca rebran la invasió de la fil·loxera entre el 1895 i el 1896, que matarà tots els ceps de la comarca. Sortosament, aleshores ja era conegut el remei al temible insecte. Es tractava de plantar peus americans, que la fil·loxera no atacava i empeltar-hi el cep que es pretenia fer créixer. Però, entre el moment que el cep autòcton és atacat i mor fins que el nou cep no dóna els seus fruits, passen uns anys que són desastrosos per a la pagesia. La vinya era aleshores el primer conreu del Baix Camp i la plaga farà patir els agricultors i en conseqüència afectarà el comerç i el banc mateix.

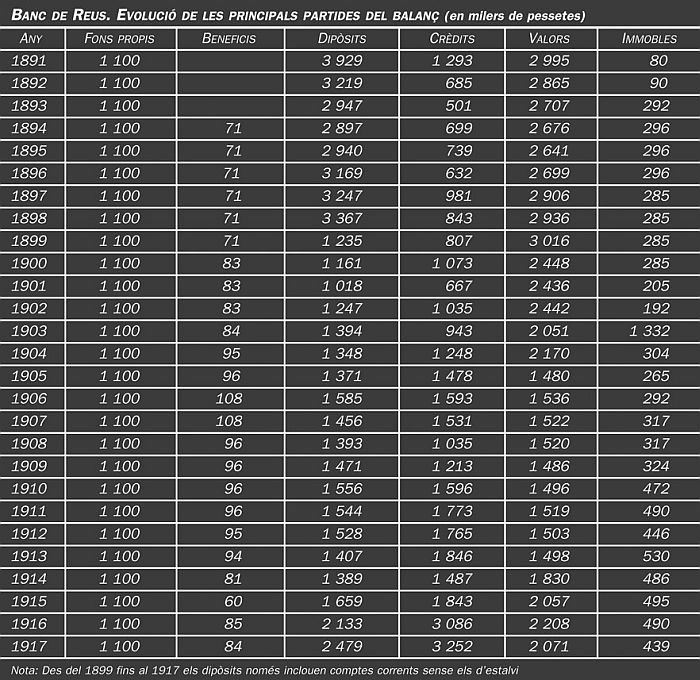

Banc de Reus. Evolució de les principals partides del balanç (en milers de pessetes), 1891-1917.

El final de segle veurà igualment la decadència de la indústria cotonera reusenca. Aquesta indústria treballava exclusivament amb màquines de vapor que cremaven carbó importat. Les fàbriques de riu catalanes, que aprofiten la força de l’aigua, tenen uns costos inferiors de producció i arraconaran les que elaboren fil i teixits de cotó amb màquines de vapor, com és el cas de les empreses de Reus o d’Igualada. La Fabril Cotonera SA es dissoldrà el 1892 i la Manufacturera de Cotó SA passarà una greu crisi i acabarà també en la dissolució el 1910. Tot i que en els dos casos les empreses continuaran amb nova denominació i titulars, la indústria cotonera reusenca està seriosament tocada.

El 1914 esclatà la Primera Guerra Mundial i un any més tard els empresaris s’adonaran de l’extraordinària oportunitat que els dóna la neutralitat espanyola en el conflicte. Industrials i naviliers en trauran profit, així com els bancs, que es trobaran amb un fort increment dels dipòsits. Però el diner fàcil crearà problemes a uns i altres, si no mantenen el cap clar. D’aquí el canvi de mans del Banc de Reus el 1918. Tal com anaven les coses, el banc només tenia dues sortides: l’entrada d’un grup nou, capaç de donar-li vida, o el manteniment d’una somnolència que l’hauria portat a la dissolució.

Una de les referències escrites que tenim del banc en aquest període ens diu:

Ocupa un extenso solar en el Arrabal de Santa Ana y callejón de Nolla. El edificio es suntuoso, de estilo corintio, fabricado en mármol y piedra de sillería, rematando su artística fachada en un frontón que luce un reloj público. La distribución de las dependencias está ajustada a las necesidades del Banco, teniendo en los bajos la caja en amplia sala y en el entresuelo los despachos del administrador, sala de juntas y secciones de contabilidad y personal.” (Monografía histórica con el plano y guía de las calles de la Ciudad de Reus, 1905.)

Al capdavant de l’entitat hi havia el 1905 tres directors executius: Leopold Suqué, Miquel Vidiella i Antoni Pascual. L’administrador era encara Josep Montagut. Aquest va ser substituït el 1917 per Joaquim Sociats.

Els dipòsits que figuren en el quadre adjunt, corresponents a aquests anys, no inclouen els comptes d’estalvi, que figuren dintre del concepte “altres creditors”. Com que eren els més importants, la relació s’ha de veure des d’aquesta perspectiva. En tot cas, els dipòsits sembla que es mantenen al mateix nivell, si fa no fa, fins el 1915, en què s’aprecia el creixement propi d’aquell any en tots els bancs catalans.

Els fons propis es mantenen inalterats en un milió cent mil pessetes i els beneficis en les modestes xifres d’anys anteriors. La cartera de crèdits i la de valors confirmen la situació d’estancament general.

Amb el Banc de Catalunya (1918-1931)

Els homes i l’organització

Casa d’Evarist Fàbregas a Reus (Postal de l’inici del segle XX). El 1918 el Banc de Reus quedà sota el control dels empresaris Evarist Fàbregas i Eduard Recasens, futurs fundadors del Banc de Catalunya.

El 1918 el Banc de Reus es trobà en una situació delicada, com a conseqüència d’unes operacions de crèdit amb un comerciant reusenc. El risc devia ser prou important per a posar en perill el banc, de manera que es buscà l’ajut exterior. Aquest arribarà de la mà de dos empresaris nascuts a Reus, Evarist Fàbregas i Eduard Recasens. Feia un any que havien constituït un banc que portava el seu nom —Fàbregas i Recasens— amb el domicili social i les oficines a la rambla de Barcelona —vegeu el capítol dedicat al Banc de Catalunya, volum IV, per a aquests dos personatges—.

Una Junta general d’accionistes, celebrada el 23 de febrer de 1919, aprovà una ampliació del capital social d’un a cinc milions de pessetes, mitjançant l’emissió de 8 000 accions noves de 500 pessetes cadascuna. Aquestes accions, desemborsades en el 50% del seu valor nominal, seran subscrites per Fàbregas i Recasens. El banc quedarà sota el seu control i gestió.

Els estatuts foren reformats. L’administració del banc es trobava ara a les mans de dos directors —Eduard Recasens i Evarist Fàbregas—, que formaven part d’un Consell d’Administració, en el qual hi havia una bona part dels membres de l’anterior. L’administrador i vocal del Consell, que substituirà Joaquim Sociats, serà Sebastià Laporte i Vilà.

El Banc de Reus formarà part del grup del Banc de Catalunya, nom que prendrà Fàbregas i Recasens el 1920. Hi haurà una estratègia comuna d’expansió i el Banc de Reus compartirà les participacions de les empreses del Banc de Catalunya.

Expansió

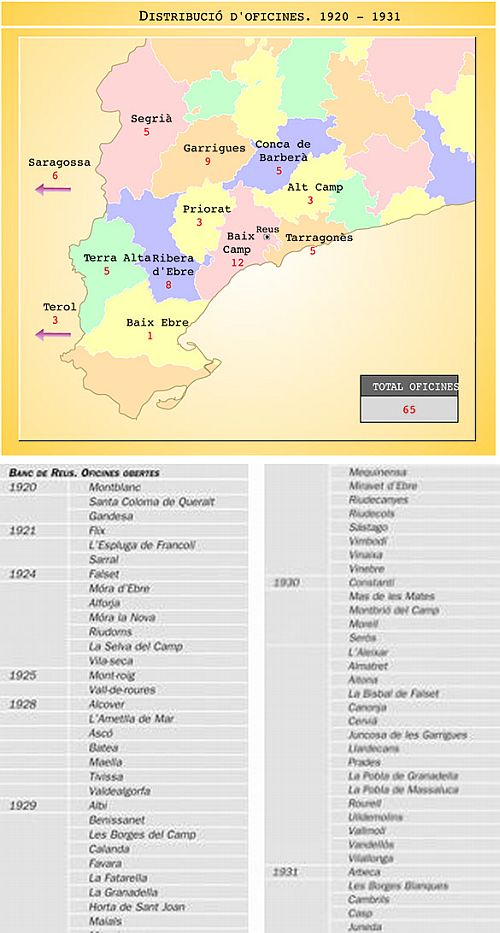

Banc de Reus. Oficines obertes, 1920-1931.

El 1921 el banc inicia una forta expansió per les comarques que tenen Reus com a centre comercial o fins allí on arriba la seva influència directa. Això vol dir comarques del Principat com el Baix Camp, el Priorat, la Ribera d’Ebre, la Terra Alta, però també altres de la Franja o pertanyents a la província de Terol i de Saragossa, o del País Valencià —Maestrat—. La xarxa arribarà a les 65 oficines el 1931.

El Banc de Reus respecta en la seva expansió les àrees d’influència de dos bancs del mateix grup, controlats pel Banc de Catalunya, el Banc de Tortosa i el Banc Comercial de Tarragona.

Fons propis i resultats

Com ja s’ha dit, l’entrada del nou grup accionarial es produeix a través d’una ampliació de capital fins a 5 milions, coberta per Fàbregas i Recasens. Es desemborsarà immediatament el 50% de l’ampliació, que serà del 100% des del 1922. Una part dels beneficis generats des d’aleshores es destinarà a reserves, de manera que el 1930 el Banc de Reus tenia uns recursos propis de 5,7 milions de pessetes.

Tot i l’espectacular canvi que experimenta el banc amb la creació d’una extensa xarxa de sucursals, creixement de dipòsits i noves inversions, els resultats no segueixen el mateix increment. L’acció manté, com a mínim, el dividend ja tradicional del 6%, que s’amplia excepcionalment al 10% el 1920 i al 7% els tres darrers anys de la seva vida ordinària. El cost del personal i les despeses de la xarxa compensen els majors ingressos obtinguts per la cartera de crèdits i de valors.

Dipòsits

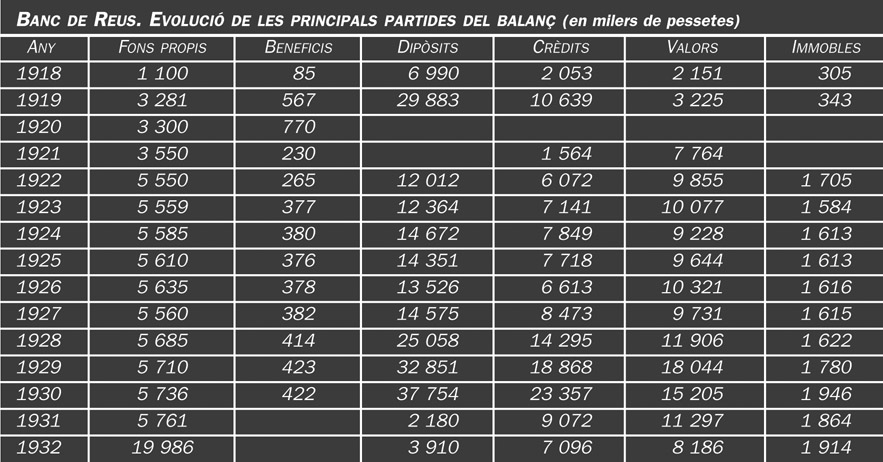

Banc de Reus. Evolució de les principals partides del balanç (en milers de pessetes), 1918-1932 i rendibilitat de l'acció, 1918-1930.

El 1919 el banc donà un salt espectacular, en passar de 7 milions de pessetes a prop de 30 milions en concepte de dipòsits captats. Quinze milions corresponen a comptes corrents en moneda estrangera, fruit de l’exportació o de l’especulació. S’esperava una revaluació de les monedes europees, començant pel marc alemany, que no va arribar.

Les activitats comercials del banc, en la seva modalitat de descompte d’efectes comercials i de crèdits a curt termini, unides a la xarxa d’oficines, donaran com a resultat un augment regular de la xifra de dipòsits. Aquest era el bon camí.

El 1921 el banc reprèn l’emissió d’obligacions al portador, que circulen per la comarca com si fossin bitllets de banc. Tot i l’espectacularitat d’aquest fet, als documents oficials del banc no en trobem cap referència i la informació que tenim es limita als mateixos bitllets. I és que aquestes obligacions no podien ser acceptades per l’autoritat bancària. Però devien ser tolerades.

Inversió

El Banc de Reus distribueix la seva inversió entre les operacions de crèdit i la creació d’una cartera de valors. Aquesta cartera està formada per les empreses promocionades pel Banc de Catalunya. Aquest, quan constitueix CAMPSA, Compañía Española de Petróleos, o altres, acostuma a cedir una part del capital subscrit als bancs del seu grup, que col·laboren amb el que els encapçala.

La política inversora local està limitada als crèdits concedits, que creixen molt a partir del 1928, i a una petita cartera de valors locals.

Les tres morts del Banc de Reus (1931-1942)

1. La suspensió de pagaments (1931) –la mort moral– i el conveni de creditors

Obligacions al portador, emissió del 1921.

En les eleccions municipals del 12 d’abril de 1931, l’Entesa Republicana i Catalanista, formada per un pacte entre 4 partits republicans, guanyà 21 dels 27 escons de regidors a l’Ajuntament de Reus —els altres s’adjudicaren a la Lliga Regionalista—. El dia 14 d’abril, davant de les notícies que arribaven de tot l’estat, la Junta Revolucionària constituïda pels partits guanyadors ocupà l’Ajuntament i nomenà alcalde el qui era el seu president, Evarist Fàbregas, el qual se’n va fer càrrec en nom de la República Catalana “que ve a substituir el règim que fins ara ens ha ultratjat” (vegeu Jordi Tous, Evarist Fàbregas i Pàmies (1868-1938). Filàntrop, financer i republicà catalanista reusenc).

Onze setmanes més tard, el govern que havia substituït “el règim que fins ara ens ha ultratjat” —en paraules de Fàbregas—, no feia res per evitar la caiguda del Banc de Catalunya, i fins i tot un dels seus ministres prenia decisions que l’ajudaran a caure. Evarist Fàbregas era encara un dels dos directors del Banc de Reus, filial de l’anterior. El 7 de juliol de 1931 el Banc de Catalunya presentà la suspensió de pagaments. La Junta de Govern del Banc de Reus ho feia el mateix dia. El 27 de juliol, Evarist Fàbregas presentava la dimissió com a alcalde de Reus.

El Banc de Reus no tenia cap problema especial per a atendre els seus compromisos, però la suspensió de pagaments del Banc de Catalunya, capdavanter del grup, hauria creat un pànic entre els seus creditors que hauria abocat el Banc de Reus igualment a la suspensió judicial. (Per a la suspensió de pagaments del Banc de Catalunya, vegeu el volum IV.)

Pocs dies després —el 2 d’agost de 1931— una Junta extraordinària d’accionistes ratificava l’acord de suspensió. Hi havia presents 51 accionistes que representaven 7 570 accions sobre les 10 000 existents. El capital del banc es mantenia força concentrat. El procediment judicial va fer el seu curs, al marge del del Banc de Catalunya i la solució jurídica serà autònoma.

No coneixem el balanç presentat al Jutjat de Reus quan es va sol·licitar la suspensió. Però és de suposar que no hi devia haver canvis significatius en les principals partides de l’actiu, amb relació al del final del 1930. Possiblement els dipòsits devien haver baixat, ja que feia algunes setmanes que corrien rumors que afectaven negativament el Banc de Catalunya i, per extensió, els bancs del seu grup.

El banc treballava amb uns recursos de 31,4 milions de pessetes —25,6 milions de dipòsits i 5,8 de recursos propis—. La seva inversió era de 31 milions —14 milions en crèdits i cartera comercial, 15,2 en valors i 1,8 en immobles—. El fort volum de corresponsals al passiu sembla indicar que el Banc de Catalunya podia donar suport al Banc de Reus amb 2 o 3 milions de pessetes d’un compte de tresoreria, al marge dels comptes estrictament dels corresponsals bancaris, que recollien el moviment interbancari. L’existència d’aquest compte de tresoreria justificaria encara més la suspensió de pagaments del banc reusenc. Com el cas del Banc de Catalunya, en el seu balanç destaca la important cartera de valors, formada per títols de les empreses del grup i d’alguns valors locals com la Companyia Reusense de Tramvies, la Sedera Reusense, una urbanització a Salou o uns rebuts del pantà del Francolí.

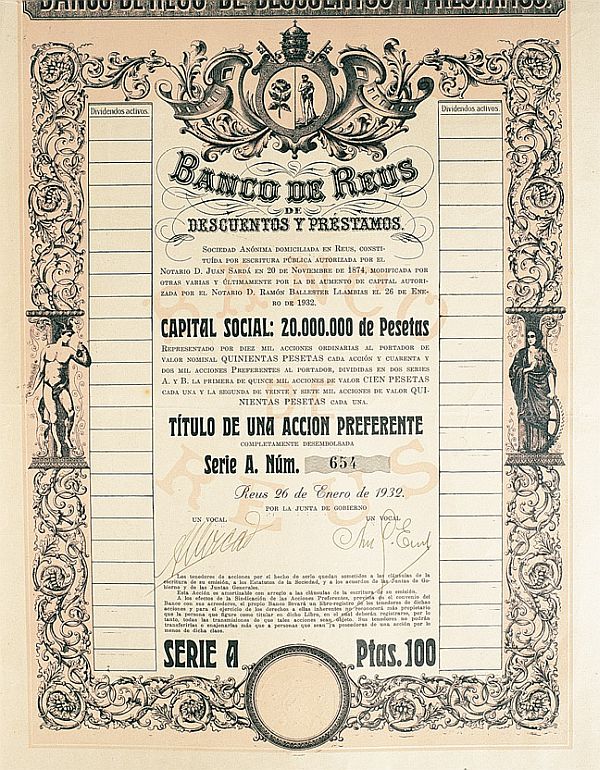

Títol d’una acció preferent, 1932. La suspensió de pagaments serà aixecada el 1932.

El 3 d’octubre de 1931 la Junta d’accionistes del Banc de Reus aprovà un conveni amb els creditors. Les deu mil accions en circulació, que eren nominatives, es convertiren en accions al portador per facilitar el moviment. Al mateix temps s’aprovà una ampliació de capital. Aquest passà de 5 a 20 milions de pessetes. Els 15 milions de la nova emissió es fan en forma d’accions preferents: una primera sèrie de 15 000 accions de 100 pessetes de capital nominal, i una segona de 27 000 accions de 500 pessetes. Als creditors se’ls ofereix pagar el seu deute: el 50% en efectiu en diferents terminis i el 50% amb les esmentades accions preferents. Els terminis per a pagar en efectiu estan distribuïts en un període màxim de 2 anys i 8 mesos, després de signat el conveni. Els titulars d’accions preferents tindran dret a cobrar el 3% preferent amb relació als possibles beneficis futurs.

En el capítol de crèdits hi ha constància que el principal deutor morós del banc era el mateix Evarist Fàbregas. Figurarà amb uns 4 milions de pessetes de deute, que s’han de reduir en unes 500 000 pessetes per un compte que tenia en garantia. Un altre deutor important va ser un comerciant de fruits secs —Llauradó—, que acabarà amb fallida i amb unes pèrdues d’1,7 milions.

La cartera de títols serà decisiva. I aquí, igual que en el Banc de Catalunya, hi haurà una venda de participacions, que comportarà una pèrdua important —3,4 milions de pessetes—. Els títols —de gran futur la majoria d’ells— es vendran en el pitjor moment i en les pitjors condicions.

El balanç al final del 1931 ens mostra la pràctica desaparició dels dipòsits, reduïts a 2,3 milions, i una reducció de les inversions. És evident que s’ha buscat la cancel·lació dels crèdits —5 milions— i que s’ha venut la cartera de valors —4 milions—.

2. La mort real: la venda al Banc Hispano-Colonial (1934)

El 30 de novembre de 1934 el Banc de Reus signà un acord amb el Banc Hispano-Colonial en virtut del qual li traspassava tot l’actiu i tot el passiu. El primer es valorava en 3 530 000 pessetes i el passiu en 492 500 pessetes. La diferència es pagarà el banc comprador: un milió en efectiu, de forma immediata, i la resta en bons a un any del mateix banc, que donarà un interès del 4%.

El Banc Hispano-Colonial es farà càrrec de totes les oficines del Banc de Reus. Després d’aquesta operació, el banc es va mantenir sense operar.

3. La mort jurídica: la liquidació (1942)

La Junta celebrada el 28 de febrer de 1943 aprecià que el banc tenia una pèrdua de 3,5 milions de pessetes i 1,4 milions de pessets en actius per liquidar. El resultat final eren uns immobles valorats en 200 000 pessetes i un passiu d’1,3 milions.

El banc va ser liquidat.