Una especialització bancària

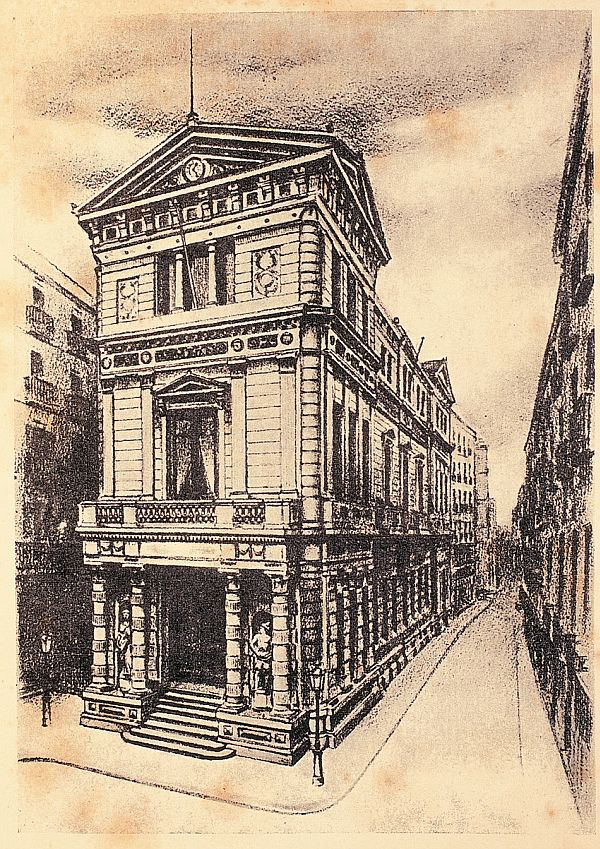

L’Associació del Mercat Lliure de Valors de Barcelona, seu de la Borsa privada al carrer d’Avinyó de Barcelona (Àlbum Artístich de La Renaixensa, 1889).

Barcelona fou el mercat de capitals més important d’Espanya des del darrer terç del segle XIX fins al 1936. Aquesta importància es degué a l’existència d’una Borsa privada —no oficial— i a la creació d’una banca de valors, que s’especialitza en operacions sobre títols mobiliaris. Gràcies a l’actuació d’aquesta banca, grans empreses catalanes i no catalanes aconseguiren finançar-se, ja que el mercat barceloní tenia una base àmplia, formada per la clientela d’aquells bancs, que havia acceptat la inversió en valors mobiliaris com una de les inversions tradicionals de l’estalvi.

Així, el mercat financer barceloní es posà al mateix nivell tècnic que els més avançats d’Europa i d’Amèrica, i molt per sobre de l’existent a Madrid i Bilbao, que comptaven tan sols amb la Borsa oficial. La barcelonina era una Borsa privada i autoregulada, i els seus membres en fixaven les regles d’actuació. D’aquí vingueren els seus problemes i, finalment, la seva liquidació. La Borsa privada barcelonina, amb el suport dels bancs de valors, s’enfrontà a un estat centralista en un combat desigual, que s’acabà amb la victòria franquista. El tancament de la Borsa privada el 1939 fou la fi d’un mercat de capitals dinàmic i modern i d’unes institucions, que sense ella no tenien raó de ser. Va caldre que passessin gairebé 50 anys perquè es recuperessin unes modalitats de contractació mobiliària, que es presentaren com a noves, però que ja eren velles per als barcelonins de començament de segle.

La banca de valors catalana posà els fonaments del que eren unes grans empreses, industrials i de serveis, modernes i ambicioses. Una bona part d’aquestes van tenir continuïtat, però ja en mans que res tenien a veure amb les dels seus promotors. La desaparició d’aquells bancs féu impossible el manteniment de la propietat o del control del seu capital per part d’empresaris catalans. Al mateix temps, va fer retrocedir el paper de la Borsa de Barcelona gairebé un segle. Una gran Borsa només és possible té el suport de grans empreses, que hi cotitzen i hi tenen la seva seu social i el seu centre de decisions. Igualment, una empresa ambiciosa necessita d’un gran mercat de capital —una Borsa—, al costat per poder tirar endavant els seus projectes.

Amb tots els seus defectes —que en tenia—, la Banca de valors catalana féu un gran paper. Exercí la funció que en els grans centres financers mundials corresponia als bancs de negocis, els investment o merchant banks.

Les operacions de valors

La col·locació de títols: la “finestreta”

La inversió mobiliària era d’una total senzillesa, ja que deriva d’una contractació privada. El client d’un banc només cal que s’apropi a una de les seves finestretes. Allí pot comprar o vendre un dels valors que cotitzen a Borsa —privats o públics—, de forma immediata. Si és comprador, en sortirà al cap d’uns minuts propietari dels títols dipositats en aquell banc i amb el resguard corresponent. Si és venedor, ho farà amb l’abonament del seu import en el compte corrent i al darrer canvi a la Borsa. Les despeses eren inexistents, ja que la contractació privada estalvia tota mena de taxes o de timbres públics.

Els bancs asseguraven així una contrapartida a tota petició raonable de compra o venda de títols: sempre eren compradors o venedors. La liquiditat dels valors era absoluta, sempre que es tractés dels més cotitzats a Borsa, de renda fixa —bons i obligacions— o de renda variable —accions—.

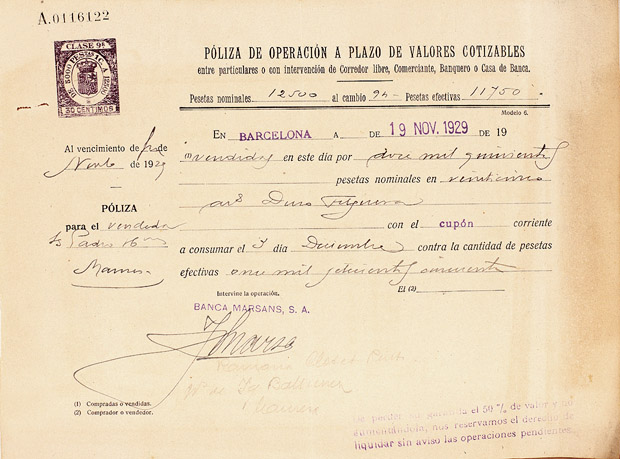

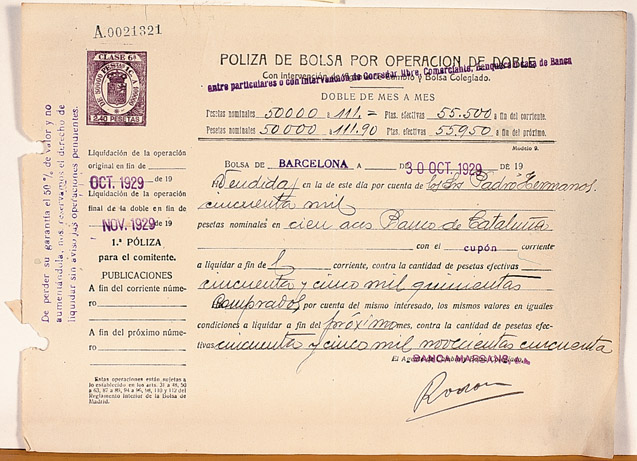

Les operacions a termini —futures— i la dobla

Barcelona fou el mercat de capitals més gran d’Espanya fins el 1936. A dalt, pòlissa d’operació a termini. A baix, pòlissa per operació de dobla.

Una operació de dobla pressuposa l’existència d’un mercat a termini. Una operació al comptat és aquella en la qual el comprador paga i pren possessió dels títols, mentre el venedor cobra i cedeix els títols en el mateix moment. Una operació a termini és quan es compren o venen uns títols a liquidar en un futur i a un preu determinat. Normalment el venciment era a la fi del mes següent. Les operacions a termini permetien especular a l’alça o a la baixa. L’especulació, aquí aplicada, s’ha d’interpretar positivament, ja que servia per a regular els canvis, evitant les fortes oscil·lacions.

Els operadors a termini compren o venen amb la confiança que hi sortiran guanyant, en relació amb la cotització al comptat. El comprador a termini és alcista, és a dir, confia en una alça de la cotització, mentre que el venedor és baixista i creu en la baixa, al cap d’un període de temps. La dobla s’aplica als compradors a termini i permet que aquests allarguin el moment de la seva liquidació, que “doblin”, buscant un tercer que assumeixi els seus compromisos i compri els títols, a canvi d’un nou compromís de compra per part de l’especulador.

El tercer —el doblista—, el que paga i adquireix els títols, acostumava a ser un financer, ja que el marge que carrega a l’especulador és el que correspon a l’interès del diner. La garantia està en els títols. El risc que assumeix el doblista és que el comprador a termini no pugui abonar les diferències, si són negatives per a ell, al termini de l’operació.

Les operacions de dobla constitueixen una bona part de les operacions de crèdit dels bancs de valors.

El compte corrent d’efectes

És una modalitat pròpia dels bancs que operaven a Barcelona. El client fa un dipòsit de títols mobiliaris, cotitzats a Borsa, i el banc accepta que pugui lliurar xecs fins a una xifra determinada pel valor dels títols dipositats. Quan el client vol recuperar els títols s’ha de limitar a liquidar la part disposada i reclamar el seu lliurament per part del banc. Aquest no està obligat a donar exactament els mateixos títols, sinó de la mateixa empresa, de la mateixa sèrie i amb els mateixos drets, encara que la numeració sigui distinta.

El client té l’avantatge de poder disposar d’un crèdit amb garantia dels valors dipositats, sense necessitat de signar cap pòlissa, ni fer cap despesa especial. Pagarà l’interès que li pertoca per la part disposada. El banc pot disposar dels títols per a les operacions de finestreta o de Borsa que realitza. Es fa responsable evidentment de la seva correcta administració.

L’assegurança de les emissions

Les empreses que cotitzen a Borsa —o volen cotitzar-hi— han de tenir el suport d’un o més bancs de valors, responsables de presentar-los als inversors i de col·locar els seus títols en el mercat. En un primer moment, sovint és un sol banc el responsable de fer-ho; més tard, el gruix i la importància de les emissions exigeix la creació d’un grup bancari —un sindicat—, en el qual acostuma a haver-hi un cap de fila, responsable primer de l’operació i el que més profit en treu, o més risc corre.

Les empreses emissores paguen una comissió al banc per tots els títols que els col·loca. Aquesta comissió és més important si la col·locació inclou l’assegurança, o sigui quan el banc es compromet a cobrir l’emissió, en el benentès que si no troba uns tercers interessats en la subscripció, s’ha de quedar els que restin per col·locar.

La competència serà molt seriosa entre els bancs de valors. És clar que, sempre que es tracta de grans operacions, tots ells figuren en les llistes de bancs que accepten la subscripció; però ser cap de fila o no, tenir assegurada la part del lleó o no, comporta importants diferències en el cobrament de les comissions i en el risc que el banc assegurador pren.

L’administració de carteres

Els bancs de valors són els que introduïren l’administració de fortunes, com a activitat bancària. Referida estrictament, en aquest cas, al patrimoni mobiliari, que molt sovint s’ha constituït amb el seu assessorament. Aquest patrimoni queda normalment en forma de dipòsit ordinari de valors i el banc continua donant el seu consell.

Exercici dels drets polítics

Les operacions de col·locació i de dipòsit, que són les ordinàries, tenen un altre complement per al banc, d’una extraordinària importància. La gestió del patrimoni mobiliari dipositat dóna al banc els drets polítics que corresponen a les accions o obligacions dipositades, de manera que és ell qui assisteix a les juntes d’accionistes i obligacionistes amb l’exercici del dret d’aquells títols. El pes del banc en una d’aquestes juntes és el que correspon a la suma dels títols de propietat que pugui tenir, més el dels títols representats.

D’aquí la possibilitat que tenen els bancs de valors d’obtenir de ple dret una representació en el Consell d’Administració, en nom de les accions pròpies i de la dels seus clients. Aquest lloc en el Consell donarà normalment dret a una participació en els beneficis de la societat, i la possibilitat d’exercir una influència sobre la política financera de l’empresa.

Les institucions

El Casino Mercantil (1860-1914)

El 1831 es creà a Madrid la Borsa de Valors. Era pública i única a l’estat. Les operacions que allí es realitzaven eren intervingudes per agents de Borsa, agrupats en un col·legi, que donaven fe notarial de les operacions fetes. Però el Codi de Comerç espanyol acceptava el principi de lliure contractació, en permetre a particulars la facultat de contractar operacions sobre efectes públics o valors privats de qualsevol mena, a la Borsa o fora de la Borsa. D’aquí la creació, fora de Madrid, d’uns centres de contractació, que reberen el nom de borsins.

A Barcelona, “un grupo de personas de no escasa importancia por los elementos que representaba, vivía antes de 1860 dedicado a los negocios bursátiles, pero vagando de un lado a otro y en cierto modo dispersos y sin unidad sus individuos” (Reseña del Casino Mercantil, 1860-91, pàg. 7). D’aquí la constitució el 1860 d’una societat civil —tot i el nom—, l’objectiu social de la qual era “además de la parte recreativa, establecer un centro de contratación y liquidación de las operaciones de Bolsa, y al efecto adquirir una finca urbana en que instalarlo” (article primer del Reglament del Casino Mercantil). Era una societat civil, com ho podria ser un club esportiu, i no una entitat mercantil, o sigui, que no es proposava guanyar diners. El Casino era el lloc de trobada d’uns socis que feien operacions de compravenda de títols mobiliaris per compte propi i per compte de tercers, de forma absolutament privada. Aquest caràcter impregnava la institució i els compromisos es prenien sempre de forma oral, de manera que la confiança en la paraula donada era el principi fonamental dels associats. El Casino funcionava segons un reglament general, un d’interior per als socis, i un de liquidació d’operacions.

Els socis fundadors foren 100, als quals se’n podien afegir 85 de supernumeraris, una denominació aplicada als dependents dels primers. El Casino fou una corporació oberta als corredors de comerç des del 1882, que eren els qui —de forma paral·lela als agents de canvi i borsa de Madrid— donaven fe pública de les operacions contractades, sempre que els ho demanessin.

El primer domicili del Casino Mercantil va ser a la rambla del Centre, núm. 34. El 1867 va passar al núm. 22 del carrer d’Avinyó. I el 1883 a l’edifici del mateix carrer —encara existent—, obra de l’arquitecte Tiberi Sabater. Va ser el resultat d’una promoció encapçalada per Evarist Arnús en forma d’una societat anònima —La Propietaria del Bolsín SA— constituïda el 1881. El projecte era que el Casino ocupés l’edifici i pagués un lloguer, però el 1883 l’entitat tenia diners sobrants i el va comprar per 1 200 000 pessetes, de manera que l’anònima es va dissoldre seguidament.

Les sessions de Borsa es realitzaven diàriament de nou a deu del matí i de nou a deu de la nit. Al començament, tots els dies eren bons per a treballar, inclosos els diumenges, però aquests van anar desapareixent de la contractació. Fins el 1887 la contractació es va limitar a les operacions al comptat. Aquell any s’introduïren les operacions a termini o de futur, que ja eren acceptades i es realitzaven a la Borsa de Madrid.

L’ànima del Casino Mercantil va ser Evarist Arnús, un dels fundadors, que figurava amb el número 4 en el registre de socis. Però mai no va voler ocupar un càrrec a la Junta Directiva. Només el 1881 acceptà el nomenament de president honorari per la seva actuació, destinada a la construcció de la seu social.

El 1910 una Junta extraordinària dels socis del Casino aprovà una ampliació de l’objecte social, que s’estenia a la contractació de mercaderies i concretament a la del cotó a futur.

La “matança” (agost del 1914)

El Casino Mercantil negocià valors però també futurs de cotó des del 1911. El Casino Mercantil, la vella Borsa privada barcelonina, es liquidà com a conseqüència d’una operació desgraciada: la “matança”, 1914.

En l’argot de la Borsa barcelonina, la “matança” expressava la fixació d’uns canvis o cotitzacions al marge del mercat. La que es produí el mes d’agost del 1914, a remolc dels esdeveniments provocats per l’inici de la Primera Guerra Mundial, acabà amb el Casino Mercantil com a centre de la contractació privada de valors.

La cronologia dels fets i una breu explicació de cadascun d’aquests permet entendre el que va passar durant aquelles setmanes del 1914:

— 28 de juny. És assassinat a Sarajevo (Sèrbia) l’arxiduc Francesc Ferran, hereu de la corona austríaca.

— 23 de juliol. La monarquia austrohongaresa, amb el suport d’Alemanya, llança un ultimàtum a Sèrbia.

— 25 de juliol. Rússia proclama el seu ajut als serbis.

— 28 de juliol. Àustria-Hongria declara la guerra als serbis. Queda clar per a tothom que això suposa l’entrada en la guerra d’Alemanya, Rússia i de l’Imperi austrohongarès contra França, aliada de Sèrbia, a la qual s’afegirà Gran Bretanya, quan Alemanya ocupi una Bèlgica neutral. La Borsa de París experimenta fortes baixes, que afecten valors espanyols —especialment ferroviaris, que hi cotitzen— i finalment es tanca.

— 29 de juliol. El Casino Mercantil emet una nota, que diu el següent: “La Junta Directiva ha acordado que hasta nuevo aviso no haya contrataciones ni liquidaciones en este Casino.”

— 30 de juliol. El governador civil de Barcelona determina que hi hagi sessió de Borsa aquell dia per a fixar els canvis que han de servir per a fer les liquidacions de fi de mes. Oberta la sessió al Casino Mercantil, es fa un silenci total i no es lliga cap operació. Es llegeix un telegrama en el qual s’informa que a la Borsa de París s’han ajornat les operacions de liquidació fins a la fi d’agost. Els corredors de comerç s’abstenen i no intervenen cap operació.

— 31 de juliol. Hi ha sessió, però sense operacions.

— 1 d’agost. El governador civil, a petició de la Cambra Oficial de Comerç i Navegació de Barcelona, de la Junta Sindical dels Corredors de Comerç i de la Junta Directiva del Casino Mercantil, acorda la clausura de la Borsa per temps indefinit.

— 5 d’agost. La Junta Sindical de la Borsa de Madrid n’aprova el tancament. El seu volum d’operacions sobre títols d’empreses privades era molt menor que el de Barcelona.

— 11 d’agost. Després d’una reunió amb la Junta del Casino Mercantil, el governador civil de Barcelona declara:

- “No es poden acceptar les darreres cotitzacions de París i Londres, per ser massa baixes i estar influïdes per l’entrada en guerra de França i la Gran Bretanya.“

- “No conviene tampoco llegar a lo que en argot bursátil se llama matanza.”

- “Cal buscar uns canvis de consens.“

— 18 d’agost. Junta extraordinària del Casino Mercantil. La Junta Directiva —no partidària de la matança— presenta la dimissió.

— 19 d’agost. El Casino elegeix una nova Junta Directiva, presidida per Antoni Massó i Casañas.

— 23 d’agost. La nova Junta del Casino convoca una Junta general dels socis per a debatre, “que tenint en compte que es va suspendre la cotització per ordre governativa, es proposa que s’aprovin uns canvis reguladors”, o sigui una “matança”.

— 24 d’agost. La Junta general del Casino Mercantil, amb l’assistència de 250 socis, aprova la proposta per majoria absoluta, amb només tres socis en contra.

— 26 d’agost. El sector privat dels doblistes —els no banquers— protesten contra la “matança” al governador civil.

— 27 d’agost. El Casino anuncia que les liquidacions pendents es faran el primer de setembre.

— 30 d’agost. El sector doblista —bancs i particulars— es reuneix amb el governador civil per buscar un acord.

— 5 de setembre. S’han acabat les liquidacions pendents, segons els canvis reguladors acordats. Només s’ha produït la fallida de dos corredors, per un import de 80 000 pessetes. El governador civil demana als doblistes que acceptin una resolució que fixi com a nou canvi regulador per a ells un terme mitjà entre el fixat pel Casino Mercantil i el del mercat.

— 10 de setembre. Els doblistes accepten la resolució del governador: “Considerando ser intangible y legal el cambio establecido por el Casino Mercantil, los banqueros y doblistas aceptan que los banqueros que intervienen en las operaciones de doblas entregarán a los doblistas su papel —títols de Ferrocarriles del Norte i dels de Madrid, Saragossa a Alacant, sobretot—. Los doblistas lo aceptan como de su propiedad, sin más responsabilidad por parte de los banqueros, los cuales bonificarán los mencionados títulos con cinco puntos que entregarán en metálico.”

La “matança” desprestigià el Casino Mercantil. A la llarga, tothom considerà que es tractava d’un mal menor. Però era inevitable que el públic veiés en la imposició dels canvis reguladors aquells que menys mal feien als seus principals implicats, que eren els elements que controlaven el Casino.

L’Associació del Mercat Lliure de Valors

Llotja de Barcelona, seu de la Borsa pública catalana. La guerra entre Borsa privada i Borsa pública es va iniciar el 1915 i durà fins el 1936.

La “matança” va comportar la fi del Casino Mercantil. El govern espanyol aprofità el mal moment de la Borsa privada barcelonina per a posar sobre la taula el seu vell projecte de creació d’una Borsa oficial a Barcelona, a semblança de les que hi havia a Madrid i a Bilbao. Obrí un període d’informació, i demanà a totes les institucions econòmiques catalanes que donessin la seva opinió sobre el projecte. Només el Foment del Treball Nacional donà la seva opinió favorable, mentre que totes les altres, començant per les cambres oficials, hi estigueren en contra. No obstant això, un decret del 26 de març de 1915 creava la Borsa Oficial de Barcelona, servida per 50 agents de canvi i borsa, reunits en un Col·legi.

Però una cosa era el Casino i una altra la lliure contractació de títols mobiliaris, el principi darrere el qual s’arrengleraven tots els bancs i pràcticament totes les institucions empresarials catalanes. De manera que quan es va saber que el govern espanyol preparava la creació d’una Borsa oficial a Barcelona, les forces vives de la burgesia financera catalana es van posar en marxa, amb la proposta d’una societat civil —com el Casino Mercantil—, que es denominaria Associació del Mercat Lliure de Valors de Barcelona. El nom ja definia el seu objectiu.

Aquests eren el Consell de Govern i la Junta Directiva de l'associació del Mercat Lliure de Valors (1915):

Consell de Govern:

- President – Manuel Arnús i Fortuny, president de la SA Arnús-Garí

- Vocals – Josep Marsans i Rof, gerent de J. Marsans Rof i Fills; Antoni Massó i Casañas; Joan Carulla i Cuyàs; Lluís Maria Angelon i Coll; Joan Tusquets i Pallós, gerent de Tusquets i Cia; Gonçal Arnús i Pallós, vicepresident de la Banca Arnús

Junta Directiva:

- President – Josep Garriga-Nogués i Roig, de Garriga-Nogués Nebots

- Vicepresident – Juli Barbey i Poinsard, del Banc de Préstecs i Descomptes

- Tresorer – Joan Perelló i Bonet

- Comptador – Lluís Ribó i Asmarats

- Vocals – Nicolau Bonnín i Segura; Joan Mas i Calmet, de Fills de F. Mas Sardà; Francesc Rossique i Solé; Romuald Torres i Capdevila

- Secretari – Josep Garí i Gimeno, de la SA Arnús-Garí

- Lletrat assessor – Josep Maria Milà i Camps

Darrere el Mercat Lliure hi havia els socis del Casino Mercantil, però també, i especialment, els de l’Associació de Banquers. Els elements més representatius d’aquesta institució foren els qui n’agafen el principal protagonisme. “D’acord —diuen—, amb la creació d’una Borsa oficial, amb uns agents de canvi i borsa que donaran fe de les operacions intervingudes, que seran sempre al comptat. Però aquest mercat ha de ser compatible amb un de lliure, entre particulars, amb operacions a futur.”

Memòria del 1915.

Borsa Oficial i Mercat Lliure van néixer el mateix dia, en una clara prova d’enfrontament, el 14 de juliol de 1915. La Borsa Oficial representava la legalitat i la garantia de les operacions enfront de tercers, però al mateix temps la burocràcia i el cost fiscal per als qui volien una pòlissa de propietat dels títols. El Mercat Lliure defensava el dinamisme de la iniciativa privada, la contractació sense taxes fiscals i uns models operatius àgils i moderns. És evident que sense el suport dels bancs, el Mercat Lliure no hauria tingut cap possibilitat de supervivència. Però aquest suport hi era, de forma massiva.

La guerra entre Borsa privada i Borsa pública va ser immediata, només interrompuda per treves que duraren poc. El 1916 es va signar un pacte entre les dues institucions, producte d’un laude arbitral. D’acord amb aquest, els agents de canvi i borsa podien contractar a les sessions del Casino, segons les seves modalitats, i els socis del Casino ho podien fer a la Llotja, seu de la Borsa pública, seguint les normes de la Borsa Oficial. Però el pacte, que va tenir l’aprovació del Ministeri de Foment, va ser denunciat el 1917 per la Junta Sindical del Col·legi d’Agents de Barcelona, que tenia el suport inestimable de la de Madrid. Segons aquesta, “no hay razón para que Barcelona tenga un mercado libre”, un argument difícil de replicar. Els bancs catalans, les institucions catalanes i les empreses, beneficiades per l’actuació del Mercat Lliure, catalanes i no catalanes, defensaren el pacte i la compatibilitat entre la Borsa Oficial i la privada.

El 1926 la lluita sorda tornà a la guerra oberta amb les acusacions de defraudació fiscal que féu el Col·legi d’Agents contra el Mercat Lliure. Les operacions al comptat que ells feien pagaven un impost del Timbre, mentre que les —molt més nombroses— que feia el Mercat Lliure no liquidaven res a la Hisenda espanyola, en tractar-se d’operacions privades que només comprometien les parts. El ministre d’Hisenda de la Dictadura de Primo de Rivera, Calvo Sotelo, nomenà un Comitè interventor de la Borsa de Barcelona. Aquest acceptà la legalitat de la Borsa privada, tot i subratllar-ne la manca de regulació oficial de les operacions.

Sala de liquidacions del Mercat Lliure de Valors de Barcelona (Associació del Mercat Lliure de Valors, Anuari, 1935).

Sala de contractació del Mercat Lliure de Valors de Barcelona (Associació del Mercat Lliure de Valors, Anuari, 1935).

Amb la proclamació de la República, el ministre d’Hisenda, Indalecio Prieto, tancà provisionalment el Mercat Lliure amb motiu de la suspensió de pagaments del Banc de Catalunya i demanà una investigació. Si durant els anys de la monarquia, els defensors de la Borsa pública —a Madrid i a Barcelona— havien atacat el que per a ells era un dels reductes del catalanisme polític i, específicament, de la Lliga Regionalista, ara un govern espanyol d’esquerres envestia contra els banquers catalans, representants del gran capital i del conservadorisme polític.

Portada de l'Anuari de 1932 de l’Associació del Mercat Lliure de Valors.

El Mercat Lliure es tornà a obrir, sota el control d’un interventor, Ramon Canosa, que féu una bona feina i va ser en definitiva el principal defensor de les activitats d’una banca de valors, en demanar que es respectessin les peculiaritats de la Borsa catalana i que es regulessin. Però Canosa topà amb les posicions rígides del Col·legi d’Agents de Canvi i Borsa de Barcelona, que no acceptava una victòria a mitges.

Amb el Ministeri d’Hisenda de la República en mans de Jaume Carner es declarà una vegada més la vigència del pacte del 1916 —26 de maig de 1932—. Poc després, l’Estatut de Catalunya donava a la Generalitat les competències per a l’ordenació del mercat borsari. El govern català preparà un projecte d’estructuració de la Borsa catalana, amb representants d’alt nivell de totes les parts implicades. Però els atacs contra les operacions dels bancs catalans continuaren, especialment contra l’anomenat compte corrent d’efectes o de valors. El 1935 es donà a conèixer el projecte aprovat per la Comissió esmentada, que contenia explícit el principi de la liquidació de l’Associació del Mercat Lliure de Valors i la seva integració en una Borsa única que respectaria i regularia les operacions tradicionals del Mercat Lliure.

Projecte d’Ordenació Borsària, Generalitat de Catalunya, 1933.

Amb la Guerra Civil Espanyola, la Borsa de Barcelona restà aturada. Acabat el conflicte, amb la victòria del general Franco s’acabaren les possibilitats de diàleg. Tot i que la majoria dels banquers catalans es van posar al costat del govern de Burgos, van ser castigats, ja que no s’entenia l’existència d’una Borsa catalana amb modalitats pròpies. L’article quart de la Llei de 23 de febrer de 1940 diu el següent:

“Queda clausurado el Mercado Libre de Valores de Barcelona y se prohibe la celebración bajo cualquier forma de nuevos contratos bancarios de las denominadas ‘cuentas de efectos’.”

L’Ordre Ministerial de 4 de juliol de 1941, a instància del Col·legi d’Agents de Canvi i Borsa de Barcelona, aprovà que s’apliqués a la Borsa barcelonina el reglament de la Borsa de Madrid.

Entitats bancàries adscrites a l'Associació del Mercat Lliure de Valors el 1915 i el 1935:

— 1915

- SA Arnús-Garí

- Banca Arnús SA

- Banc de Barcelona SA

- Banc de Préstecs i Descomptes SA

- García Calamarte y Cía. –Madrid–

- Garriga Nogués Nebots, S. en C.

- Llosas Escubós –Olot–

- Marcet i Cia. –Terrassa–

- Marsans Rof i Fills, J.

- Mas Sardà, Fills de Francesc

- Mir i Bastús, Pere

- Modolell, J.B.

- Nonell Germans

- Parasols i Cia. Nebot de

- Rosés i Cia.

- Sol, Raurich i Cia. –Manresa–

- Tusquets i Cia., S. en C.

— 1935

- SA Arnús-Garí

- Banca Arnús SA

- Banca López Bru SA

- Banca López Quesada SA –Madrid–

- Banca Marsans SA

- Banca Nonell SA

- Banca Rosés SA

- Banca Tusquets SA

- Banco de Bilbao –Bilbao–

- Banc Comercial de Barcelona SA

- Banc Urquijo Català SA

- Garriga Nogués Nebots, S. en C.

- Mas Sardà, Fills de Francesc

- Jover i Cia.

- Orzaes i Gorina

- Soler i Torra Germans