El successor de la Banca Nonell. El banc de Juan Claudio Güell (1947-1961)

El 7 de novembre de 1946 es vengué la totalitat del capital de la Banca Nonell SA (vegeu aquest mateix volum, pàg. 40-42). El comprador fou Juan Claudio Güell i Churruca, comte de San Pedro de Ruiseñada.

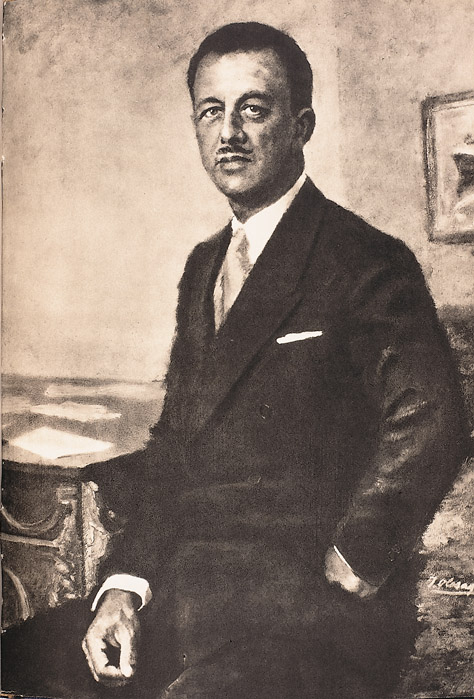

Juan Claudio Güell i Churruca (Compañía Transatlántica, Cien años de vida sobre el mar 1850-1950). Juan Claudio Güell i Churruca va comprar la Banca Nonell el 1946 i la convertí en el Banc Atlàntic.

Juan Claudio Güell havia nascut a Barcelona el 13 d’abril de 1905. Era besnét de Joan Güell i Ferrer i d’Antoni López i López, el primer marquès de Comillas. El seu pare, Juan Antonio Güell i López, fou el segon comte de Güell i tercer marquès de Comillas. Juan Claudio es casà a Bilbao amb María de las Angustias Martos y Zabálburu, filla dels comtes d’Heredia-Spinola. Arran del seu matrimoni, fou nomenat president de la Companyia Transatlàntica SA, creada pel seu besavi, i el seu pare li traspassà el títol de comte de San Pedro de Ruiseñada, un títol rehabilitat, concedit el 1734 —inicialment era San Pedro del Álamo—. El seu pare havia estat president del Banc Hispano-Colonial el 1929, càrrec que dimití el 1930 en ser nomenat alcalde de Barcelona, el darrer de la monarquia.

Juan Claudio Güell estudià a les universitats de Madrid i d’Oxford. Prengué part activa en la preparació de l’“Alzamiento Nacional” —segons el seu fill— i, després, en la Guerra Civil Espanyola. Havia rebut diverses condecoracions: la “Laureada Colectiva”, la medalla de “Sufrimientos por la Patria”, dos creus de guerra i tres al “Mérito Militar”. Era un monàrquic franquista, a diferència del seu pare, també monàrquic però que havia estat candidat per la Lliga Regionalista durant la Segona República, i que després de la guerra havia estat confinat a Mallorca, on va morir. Juan Claudio va ser vicepresident de la primera Comissió gestora de la Diputació Provincial de Barcelona (1939-42).

El 1942, Juan Claudio Güell acceptà ser conseller del Banc Hispano-Colonial, entitat de la qual ocupà la Vicepresidència fins a la seva absorció pel Banco Central el 1950, any en què passà al Consell d’aquest. Ocupà càrrecs de conseller en el Banc d’Espanya —sucursal de Barcelona—, Banc Vitalici —assegurances—, Companyia General de Tabacs de Filipines, Societat Espanyola de Carburs Metàl·lics, Viatges Marsans i Motor Ibérica. Tenia també negocis propis com Astilleros Corcho e Hijos SA, de Santander, o Industrial Agro-Pecuarios SA. Fixà la seva residència a Madrid. Morí el 23 d’abril de 1958, prop de Tours (França), en el tren en què acompanyava la reina Victòria Eugènia, com a cap de la Casa Reial.

La compra de la Banca Nonell, SA fou una decisió personal de Juan Claudio Güell. Ell en fou l’accionista absolutament majoritari, acompanyat tan sols per “un grupo de accionistas más o menos numeroso, en el caso concreto mínimo, que constituía la célula de mis más directos colaboradores” (Memòria del 1947). Com es veu, la Memòria del banc està redactada en la primera persona del singular. Aleshores era vicepresident d’un Banc Hispano-Colonial sota el control del Banco Central, un càrrec que no semblava incompatible amb aquesta iniciativa.

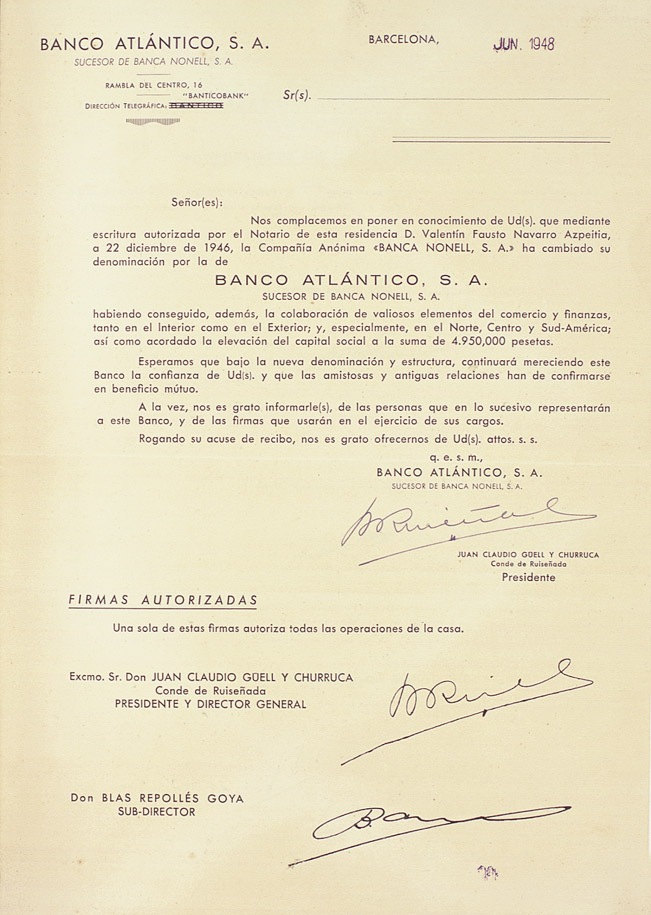

Carta de comunicació del canvi de nom.

El 22 de desembre de 1946, la Banca Nonell, SA canvià la seva denominació per la de Banc Atlàntic, SA. El nom té una relació directa amb el de la Companyia Transatlàntica, que presidia Juan Claudio Güell, i amb les seves connexions amb els països de l’Amèrica Llatina. El Banc Atlàntic es proposava donar un impuls al moviment comercial amb aquelles repúbliques, de forma paral·lela a l’increment de les línies regulars marítimes d’aquella empresa de transport. El 1947, el banc tenia oficines a Nova York, l’Havana, Veracruz, Mèxic capital i Buenos Aires, que devien ser les de la Companyia Transatlàntica.

Els Estatuts de la Banca Nonell foren modificats totalment. L’objectiu social d’aquesta entitat subratllava el canvi de moneda i la compravenda de valors. Ara es tractava de fer operacions bancàries, en general, però es presentaven com a especialitzats en operacions de valors. Crearen un departament d’administració de finques urbanes.

Des del 1950, el banc estigué sota la gestió de José María Ramón de San Pedro, que havia estat sotsdirector general del Banco Popular Español, nomenat aleshores director general i conseller delegat del Banc Atlàntic. Al marge de les seves funcions executives, Ramón de San Pedro escriví, en nom del servei d’estudis del banc, unes interessants monografies, ben documentades, sobre Evarist Arnús, Gaspar de Remisa i Josep Xifré i Casas, tres grans personatges del segle XIX.

Expansió

Les oficines de la Banca Nonell a la Rambla barcelonina, xamfrà amb el carrer de la Unió, tenien poca capacitat. El 1949, d’acord amb el Banc Hispano-Colonial, ocuparen les oficines que havien estat de la Banca Marsans, a la rambla de Canaletes, núm. 2 i 4, que es convertiren en el seu nou domicili social. El vell local de la Banca Nonell es transformà en agència urbana.

El mateix any 1949 reberen autorització per a obrir una sucursal a Madrid, que s’establí al carrer Madrazo.

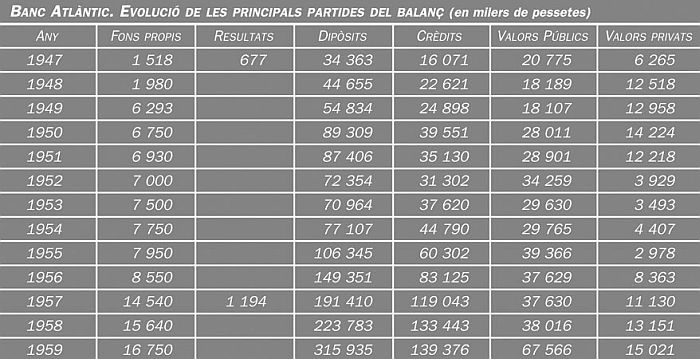

Fons propis i resultats

Banc Atlàntic. Evolució de les principals partides del balanç (en milers de pessetes), 1947-1959.

La Banca Nonell tenia un capital d’un milió i mig de pessetes, representat per 1 500 accions de 1 000 pessetes cadascuna, totalment desemborsades. Una de les primeres decisions del nou propietari fou augmentar el capital fins a 4 950 000 pessetes, mitjançant l’emissió de 3 450 noves accions, que no quedaren plenament desemborsades fins el 1949.

El manteniment d’uns fons propis proporcionals a la xifra de dipòsits fou un dels problemes del banc. El 1959, el capital era de 10 milions de pessetes, i els fons propis, de 17 milions, gràcies a les reserves acumulades. Però el coeficient de garantia o de solvència —relació entre fons propis i fons de tercers— era tan sols del 5%, inferior a la mitjana del que mantenien els bancs de les seves dimensions.

El problema de fons propis sembla que tenia alguna cosa a veure amb la decadència de la Companyia Transatlàntica —Companyia Transatlàntica Espanyola des del 1953—. La que havia estat totpoderosa empresa de navegació tenia seriosos problemes per a donar beneficis, mentre les seves accions es cotitzaven sota la par a la Borsa de Barcelona.

Falten dades sobre els resultats del banc durant aquests anys, fora del primer, en què se’n publicà una Memòria. Devien considerar inútil la seva edició, pel fet d’estar les accions fortament concentrades. Però és segur que el banc donava beneficis, tal com es pot comprovar pel creixement de les reserves.

Dipòsits

Els dipòsits cresqueren amb moderació i el banc degué tenir els seus problemes per a mantenir-los. A més, la suspensió de pagaments de la Banca Tusquets el 1950 li provocà una baixa de dipòsits, com també a les altres petites banques barcelonines. Necessità cinc anys per a recuperar-los.

Els dipòsits estaven concentrats en comptes corrents, mentre que els comptes d’estalvi i les imposicions a termini tenien poca importància. Aquesta era una distribució no gaire adequada, que mostra la poca estabilitat dels recursos captats. La concentració en compte corrent fa pensar també que la Banca Nonell devia treballar sobretot amb grans empreses vinculades al seu propietari i a la família Güell.

Inversió

El banc tenia la major part de les seves inversions en les operacions tradicionals de la banca comercial: descompte d’efectes i crèdit a curt termini. La cartera de títols estava formada fonamentalment per valors d’estat, però també per una cartera de valors privats que tenia moviments sobtats. La primera Memòria ens diu que hi havia accions de la Companyia Transatlàntica i d’una “importante empresa agropecuaria, cuya dirección y control ejercita personalmente esta Presidencia” (Memòria del 1947).

La fi de l’etapa

A la mort de Juan Claudio Güell —abril del 1958—, les accions passaren als seus fills, els quals nomenaren president José Ramón de San Pedro. Aquest dirigí el banc fins el novembre del 1961, en què els propietaris optaren per la venda a favor d’un grup bascocatalà que volia tenir una plataforma bancària.

Un banc comercial i de servei, amb ambicions (1960-1975)

El grup comprador

Casimir Molins i Ribot (Biografía del Banco Atlántico, Madrid 1970). El 1958, un grup d’empresaris catalans i bascos va comprar el Banc Atlàntic de Juan Claudio Güell i Churruca.

El 1958 es creà a Barcelona l’IESE —Institut d’Estudis Superiors d’Empresa—, una facultat de la Universitat de Navarra que té confiats els aspectes doctrinals i espirituals de la seva activitat formativa a la prelatura de l’Opus Dei, una institució de l’Església Catòlica. El 1959 començà a impartir els primers cursos per a empresaris. Hi participaren, entre d’altres, Josep Ferrer i Bonsoms, Casimir Molins, Albert Folch i Guillermo Bañares. D’allí sorgí la idea i el projecte d’un banc, que es materialitzà amb la compra del Banc Atlàntic de Juan Claudio Güell.

La compra es féu per mitjà de la Financiera Vasco Catalana SA, amb el suport de la Societat Anònima d’Estudis Financers —ESFINA—. Es proposaven fer de l’Atlàntic un “Banco comercial, sin mediatizaciones de grupos financieros, y afán de servicio a la clientela, persuadidos de que en él estriba el fundamento social de nuestra actuación” (Memòria del 1962). La intencionalitat de servei dels promotors es manifesta en un article dels nous Estatuts, que preveu que fins el 15% dels seus beneficis es destinaran a promoció social.

El nou Consell fou nomenat el novembre del 1961:

- President – Casimir Molins i Ribot

- Conseller delegat – Josep Ferrer i Bonsoms

- Vocals – Juan Güell i Martos, comte de Güell, Giancarlo Ghisleri Staumont, Pau Bofill de Quadras, José Luis de Echevarría Cortés

- Secretari – Guillermo Bañares Martí

El president n’era Casimir Molins i Ribot, membre de la família propietària de Ciments Molins SA, una de les primeres empreses cimenteres catalanes. Era cunyat de Laureà López-Rodó, aleshores secretari general tècnic de la Presidència del govern espanyol i futur comissari del Pla de Desenvolupament.

Josep Ferrer i Bonsoms, conseller Delegat (Biografía del Banco Atlántico, Madrid 1970).

El principal poder executiu estava en el conseller delegat, Josep Ferrer i Bonsoms. Aquest havia nascut el 1920 a l’Arboç i procedia del Banco Popular Español, on havia ocupat el càrrec de director general de Control. Un dels consellers, José Luis de Echevarría, pertanyia a la important empresa siderúrgica que portava el seu nom, i representava el grup basc que participava en el banc. Juan Güell i Martos, també conseller, era fill de l’anterior propietari, Juan Claudio Güell i Churruca.

Els homes i l’organització

La vinculació o relació amb l’Opus Dei, de caràcter personal en alguns dels seus fundadors, no fou condició indispensable per a incorporar-se ni a l’accionariat ni tan sols al Consell. Pel que fa a l’accionariat, l’exigència d’aquesta vinculació resultava impossible, des del moment en què les accions del banc cotitzaven a Borsa i eren de lliure transmissió. I el mateix es pot aplicar al Consell, si tenim en compte que s’hi havien incorporat com a accionistes dos bancs estrangers.

El nou grup atorgà des d’un primer moment una gran importància a les relacions internacionals. Unes relacions que aleshores començaven a normalitzar-se, amb una major obertura de la legislació espanyola. El 1966, el banc arribà a un acord de col·laboració amb el Continental Illinois National Bank, de Chicago, entitat que comprà una participació en el capital de l’Atlàntic i nomenà dos consellers en representació seva. El 1973, tenia una participació del 12,90% del capital social. El 1971 hi hagué un acord similar amb l’Hypo Bank —Bayerische Hypotheken und Wechsel Bank—, de Munic, que comprà el 5% del capital de l’Atlàntic i tingué un representant en el Consell.

Josep Ferrer i Bonsoms es mantingué com a conseller delegat fins el 1968, any en què presentà la dimissió, per tal de poder dedicar-se especialment a les tasques, també executives, que tenia a la Unió Industrial Bancària SA —Bankunion—, el banc de caràcter industrial promogut pel Banc Atlàntic. Ferrer i Bonsoms ocupà una Vicepresidència, i el primer càrrec executiu del Banc Atlàntic passà a les mans de Guillermo Bañares, que era el secretari del Consell.

El 1969 s’inaugurà la nova seu social: un gratacel al centre de Barcelona (Biografía del Banco Atlántico, Madrid 1970).

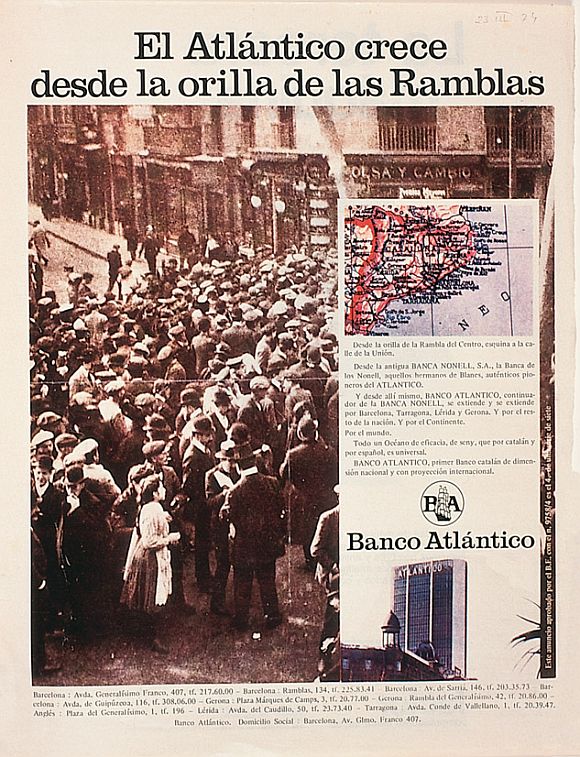

El 1969 fou un any especial per a l’Atlàntic. El 20 de febrer s’inaugurà a Barcelona el gratacel que havia de ser el nou domicili social del banc i que integrà els seus serveis centrals. Situat a la Diagonal-xamfrà amb el carrer de Balmes, és obra dels arquitectes Mitjans i Balcells. El gratacel té 30 pisos, sis dels quals subterranis, i està presidit per una escultura d’Andreu Alfaro. El banc ocupa 12 plantes de l’edifici, amb uns 7 800 metres quadrats. La inauguració es féu coincidir amb la celebració de la Junta general ordinària en la qual s’informà els accionistes que l’Atlàntic era el primer dels bancs catalans pel volum de dipòsits.

El 1970, José María Ramírez de la Fuente, que era el secretari del Consell, i Javier Bañón Seijas compartiren el càrrec de conseller delegat amb Guillermo Bañares. Aquest triumvirat quedà reduït a dos membres el 1974 per la baixa de Ramírez de la Fuente, que passà a president del Banco Latino SA, però augmentà seguidament fins a quatre, amb la incorporació de Juan Lladó —fill de qui havia estat l’home fort del Banco Urquijo a Madrid—, que s’encarregà de l’àrea internacional, i de Jesús Rodríguez-Laucirica, director general del banc amb seu a la capital i “el hombre del Atlántico en Madrid”, com digué un diari.

La publicitat del banc, que portava molta empenta, el definia el 1974 com el “Primer Banco catalán de dimensión nacional y con proyección internacional”.

El 1975 es produí una seriosa crisi en el màxim nivell directiu de l’entitat. El mes de gener, el president, Casimir Molins, presentà la dimissió del càrrec per motius personals: la malaltia del seu pare, Joaquim Molins i Figueras, cosa que l’obligava a assumir responsabilitats a l’empresa familiar. La premsa parlà de la seva lògica substitució per Josep Ferrer i Bonsoms, el vicepresident, i es comentà la possibilitat d’un trasllat de la seu social del banc a Madrid. La dimissió de Molins, però, no fou acceptada, perquè en el Consell d’Administració s’havien fet patents algunes fortes tensions. Recollim l’opinió d’un periodista sobre el cas:

“Podría sintetizarse la situación diciendo que en el seno del Consejo del banco se enfrentaron dos concepciones distintas: una, de corte conservador y humanista, respaldada por la vieja guardia autóctona; otra, más lanzada, agresiva y dinámica, polarizada en grupos no catalanes, y por tanto indiferentes al hecho de que los órganos de poder decisorio supremo pudieran radicar, no en Barcelona, sinó en Madrid.” (Feliciano Baratech Sales, en “Hoja del Lunes”, 10 de febrer de 1975.)

La crisi es resolgué a favor del que el periodista en diu “la vella guàrdia autòctona”. Es mantingueren el president, el vicepresident i els dos primers consellers delegats, Bañares i Bañón. Dimitiren, en canvi, els dos acabats de nomenar: Juan Lladó Fernández-Urrutia i Jesús Rodríguez-Laucirica. Els acompanyaren en la marxa els consellers José Luis Alonso Cillero, José Salama i Antonio Saorín, residents tots ells a Madrid, i sense cap relació amb l’Opus Dei. Els dimitits posaren a la venda les seves accions del banc —al voltant del 10% del capital—, que foren comprades per la mateixa entitat —autocartera—. Els dimissionaris, un cop fora, explicaren que les principals diferències manifestades eren sobre els mètodes de gestió i els sistemes aplicats. Els accionistes estrangers seguiren amb preocupació aquests incidents i el seu desenllaç.

El president i el vicepresident comunicaren aquests canvis a la premsa. “Ratificamos la definición de Banco Atlántico como primer Banco catalán. Siendo Barcelona la sede central del Banco Atlántico desde su fundación, se reforzará la presencia en el Banco de nuevos consejeros catalanes, que podrán aumentar nuestra constante preocupación por el desarrollo de Cataluña” (“El Correo Catalán”, 10 d’abril de 1975), digueren en una manifestació pública. Entraren al Consell l’advocat Francesc Segura de Luna i l’industrial Albert Parera. Hi va haver qui va dir que “el carácter catalanista de la entidad se va a ver fuertemente reforzado” (“El Europeo”, 19 d’abril de 1975).

El primer director general d’aquesta etapa fou Antonio de Juan Ibáñez. Aquest quedà com a responsable de l’àrea internacional i estigué acompanyat de dos directors generals més, amb altres àrees d’especialització: Antonio Gil —d’Inversions— i José Maria Ramírez de la Fuente —d’Expansió—.

El 1971, Banc Atlàntic i Bankunion crearen la Fundació General Mediterrània, a la qual destinaren el 15% dels beneficis dels bancs, sota el concepte “Promoció i atencions socials”. A les Memòries hi ha abundant informació sobre les activitats socials, culturals i benèfiques d’aquesta Fundació.

El 1965, el Banc Atlàntic, que era un banc de categoria local, adquirí la categoria de banc regional. I el 1967, la categoria nacional, com a conseqüència de les noves oficines obertes, que ocupaven tot el territori espanyol.

El grup bancari

El 1963, “el Banco Atlántico colaboró en la promoción de Unión Industrial Bancaria” (Memòria del 1963). Hi prengueren una modesta participació del 10% del seu capital, que passà a ser del 15% el 1973. Però es tractava d’un mateix grup financer, en el qual hi havia un banc comercial i un banc industrial. Era una organització caracteritzada per “una homogeneidad esencial de objetivos generales y una absoluta autonomía interna” (Memòria del 1973). Les Memòries fan sempre referència a les activitats del banc industrial i molt sovint resulta difícil destriar el que feia l’un i el que feia l’altre.

El mes de juliol del 1973 la premsa informà que un grup català havia comprat el 30% del capital del Banc Riva i Garcia. El Banc Atlàntic digué aquell mateix any que tenia el 5% del seu capital. La resta estava a les mans de la Cooperativa de Metges de Barcelona, de la Fundació General Mediterrània i d’Invex SA, una societat del financer xilè Larraín, accionista de Bankunion. De forma similar, el grup comprà el 30% de la Banca Jover, que comptabilitzà oficialment només en part. Fundació General Mediterrània i ESFINA compraren la majoria del Banco Latino SA. En aquest darrer cas, el Banc Atlàntic informà que tenia una opció de compra sobre aquestes accions. El Latino, domiciliat a Madrid, era l’antiga casa de banca Pujol i Subirachs, de Torelló. Finalment, el 1975, el Banc Atlàntic fou un dels fundadors del Banco Árabe Español —Aresbank—, controlat per institucions públiques del món àrab i amb participació minoritària de la Banca privada espanyola. El Banc Atlàntic tenia el 3,33% del capital d’Aresbank.

Serveis

Com tots els bancs que pretenen guanyar quota de mercat, el Banc Atlàntic competí amb la gran Banca espanyola amb una oferta de serveis financers que les altres entitats no donaven, o ho feien en condicions susceptibles de ser millorades.

El 1963 es creà la Direcció General d’Estranger, encarregada de desenvolupar les operacions de comerç exterior que oferia a la clientela exportadora i importadora. Tingué el suport de participacions en empreses financeres a Europa i Amèrica i la de nombroses oficines de representació. Dintre d’aquesta Direcció General es creà el Departament de Promoció Exterior i de Canvis i Arbitratges. El 1964 començà les seves activitats el Servei d’Estudis, dirigit per Gabriel Solé i Villalonga, el qual el 1969 fou nomenat sotscomissari del Pla de Desenvolupament, sota les ordres de López-Rodó.

Entre els serveis financers estrictes, en els quals l’Atlàntic fou un banc pioner, hi ha l’extracte diari de compte corrent tramès als seus clients, el 1965; l’autobanc i els xecs de viatge, el 1968, i el talonari continu, el 1969. Paral·lelament s’inicià un ràpid procés de mecanització de les operacions.

Expansió

El nou grup adoptà una estratègia d’expansió. El banc tenia tres oficines, quan se’n van fer càrrec: dues a Barcelona i una a Madrid. Quan s’aprovà el primer Pla d’Expansió Bancària, que regulava les places on es podien instal·lar noves oficines bancàries (1964), el banc “consideró que su expansión debía dirigirse a las zonas catalana y mallorquina” (Memòria del 1964). Això és el que va fer. El 1965 traspassà l’oficina de Rambla-Unió, que havia estat la de la Banca Nonell, al carrer de Balmes, just al davant del que havia de ser el nou edifici social, que la substituí el 1969. A partir de llavors, el banc aprofità totes les oportunitats d’obrir oficines que se li presentaren. Primer, limitades pels successius plans d’expansió bancària; després, ja amb una major llibertat de tria. El 1972 absorbiren el Banco de Málaga SA, amb domicili social a la capital andalusa i 18 oficines a la província. El Banco de Bilbao hi tenia una participació i quan acceptà l’intercanvi d’accions es trobà amb el 4,5%, aproximadament, del Banc Atlàntic. Al marge de l’agrupació de sucursals, que es donà a la província de Màlaga, l’estratègia del Banc Atlàntic era anar cobrint les principals places espanyoles, sense fer gaires distincions. El resultat foren les 71 oficines que tenia el 1975, de les quals només 16 eren a Catalunya.

El 1964 inicià la seva expansió internacional amb una participació del 25% en el capital del Banco de Asunción, al Paraguai. El 1975 entrà en el Banco de Crédito y Ahorro Ponceño, de Puerto Rico, que tenia 49 oficines a l’illa i 3 a Nova York. Conjuntament amb aquest banc, Unió Industrial Bancària i el Banco de Caracas, creà el Banco de Iberoamérica, a Panamà. Tot i no ser un banc, cal mencionar la creació de la societat financera BanAtlàntico Zurich AG, amb participació majoritària i domicili en aquella ciutat suïssa. Al mateix temps, obrí oficines de representació a Buenos Aires (Argentina), Bogotà (Colòmbia), Montevideo (Uruguai), Caracas (Veneçuela), París (França) i Beirut (Líban).

Oficines obertes del Banc Atlàntic entre 1962 i 1975:

- 1962 – Madrid. Agència urbana

- 1965 – Girona, Tarragona, Palma, Anglès

- 1966 – Barcelona. Dues agències urbanes Madrid. Dues agències urbanes

- 1968 – Saragossa

- 1970 – Montsó, Alacant, Cadis, Xàtiva

- 1971 – Sevilla, Benidorm, Gandia, Girona. Agència urbana

- 1972 – Lleida, València, Màlaga i 18 oficines més a la província

- 1973 – Bilbao, Vitòria, Pamplona, Sant Sebastià, Valladolid

- 1974 – Castelló de la Plana, Còrdova, La Corunya, Jerez de la Frontera, Las Palmas de Gran Canària, Logronyo, Múrcia, Santa Cruz de Tenerife, Santander, Vigo, Benalmádena. Agència urbana, San Roque (Cadis)

- 1975 – Granada, Badalona, Reus, El Puerto de Santa María (Cadis), Barcelona. Dues agències urbanes, Palma. Agència urbana, Torrent (València), Irurzun (Pamplona), Alcarràs, Almacelles, Alfarràs

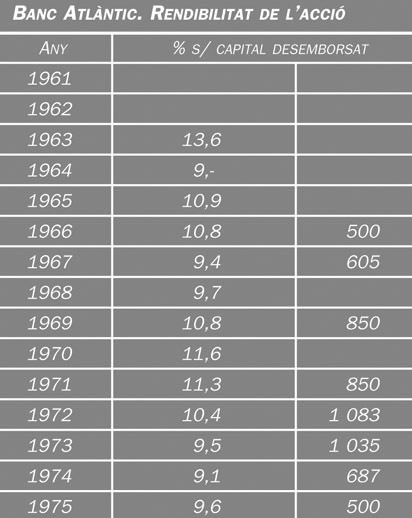

Fons propis i resultats

Banc Atlàntic. Rendibilitat de l’acció.

Els fons propis del banc havien de mantenir una proporció amb el volum creixent dels dipòsits, en aplicació de l’anomenat coeficient de solvència —no fixat—, que definia una relació entre fons propis i fons de tercers. Els 18 milions de pessetes que tenia el banc de Juan Antonio Güell es transformaren en els 3 896 milions que tenia el 1975. Les operacions d’augment de capital no mereixen cap comentari especial: es feren totes a la par i el seu motiu és el que ja hem exposat. Només podem fer una excepció amb la que es realitzà el 1972 per 200 milions de pessetes: unes accions que s’oferiren als accionistes del Banco de Málaga per intercanvi de les seves en condicions de paritat i que suposà la seva absorció.

El Banc Atlàntic aplicà una estratègia de creixement de dipòsits i de forta expansió en noves oficines. L’increment dels dipòsits obligà a continuades ampliacions de capital, i la creació d’oficines provocà un fort augment de les despeses generals. En aquestes circumstàncies, els beneficis no podien ser extraordinaris, ja que una nova oficina no donava un rendiment immediat, però sí que generava despeses des del primer moment.

El 1966, les accions del Banc Atlàntic entraren a la cotització de la Borsa de Barcelona. Les poques operacions que es realitzaren ho feren a un canvi del 500%. El 1970, el banc tenia uns 400 accionistes, però les operacions continuaven essent escasses. El moviment s’incrementà a partir del 1971 i el 1972, quan entraren a cotitzar a la Borsa de Madrid. La cotització fou alta, i superior al que es podia esperar del rendiment de l’acció. L’accionista valorà en aquest cas l’esmentada estratègia de creixement, ja que els continuats augments de capital, units al dret preferent de subscripció que tenia l’accionista, feren que aquest pogués vendre el seu dret de subscripció, obtenint així un benefici extraordinari, o bé subscriure accions noves a la par, amb la qual cosa obtenia una plusvàlua. Tot, en el marc d’una conjuntura alcista, que es trencà el 1974, amb l’inici de la crisi econòmica, quan la cotització de les accions començà a baixar.

Dipòsits

Els 372 milions de pessetes del 1961 es convertiren en més de 52 000 milions el 1975. El ritme de creixement dels dipòsits fou molt alt. És el que es proposaven els seus administradors amb l’obertura d’oficines i una política comercial agressiva. El 1969, per primer cop, l’Atlàntic era el banc català més important pel volum dels seus dipòsits, per davant del Banc Comercial Transatlàntic. El 1975 mantenia aquesta primera posició. Aquest any, l’entitat donà precisament una informació interessant sobre la distribució dels seus dipòsits: un terç era a Catalunya, un terç a Madrid i un terç a la resta d’Espanya.

Inversió

Banc Atlàntic. Evolució de les principals partides del balanç (en milers de pessetes), 1960-1975.

El crèdit, i especialment el descompte comercial i el financer en lletres de canvi, és on s’aplicà la quasi totalitat dels dipòsits captats pel banc. Entre el 90 i el 95%, de forma quasi exacta. El 1974 —principi de la crisi econòmica—, el volum de crèdit arribà a superar el dels dipòsits.

Això no fou obstacle perquè el banc tingués una important cartera de valors: els públics, per a mantenir el coeficient de fons públics obligatori, i els privats. Aquesta cartera de valors privats era formada per la seva participació a Bankunion i d’altres, realitzades conjuntament amb el seu banc de negocis, però no sempre.

Anunci (Destino, 1974).

El 1973 informaren que el Banc Atlàntic tenia 45 societats participades individualment i 7 amb Bankunion. Entre aquestes societats destaquem:

- Autopistas del Atlántico SA.

- Autopistas de Cataluña y Aragón SA.

- Túnels i Autopistes de Barcelona SA —TABASA—.

- Societat d’Aparcaments de Barcelona —SABA—.

- Fuerzas Eléctricas del Noroeste de España —FENOSA—.

- Compañía Minero Metalúrgica Los Guindos SA —mines de plom a Jaén—.

- Naviera Catalana SA.

- Parc d’Atraccions de Montjuïc, a Barcelona.

La febre inversora es mantingué fins el 1974. Aquest any es creà la societat financera Interleasing SA, conjuntament amb Bankunion, el Continental Illinois i les caixes d’estalvis de les Balears, de Girona, Laietana, de Manlleu, de Manresa, del Penedès, de la Sagrada Família i de Tarragona. Segons la seva publicitat, el Banc Atlàntic i Bankunion havien promocionat 227 empreses des de la seva constitució, tres de les quals figuraven entre les cent primeres d’espanyoles. La mitjana de creació d’empreses per part del grup era d’1,89 empreses per mes. Les tres grans empreses promocionades foren els dos bancs i Autopistes Concessionària Espanyola SA —ACESA—, en la qual no participà el Banc Atlàntic.

L’entrada de RUMASA (1976-1983)

Els homes i l’organització

Anunci (Banca Española, 1973). El Banc Atlàntic va fer una política de forta expansió amb l’obertura d’oficines i una política comercial agressiva.

La Memòria del 1975, publicada al començament de l’any següent, no fa cap referència als canvis en el Consell i la Direcció, ja comentats. Però n’hi hagué a la Presidència —Molins— i a la Vicepresidència —Ferrer i Bonsoms—, mentre que continuaren en el càrrec els dos consellers delegats tradicionals —Bañares i Bañón—. Per reforçar el nivell executiu es nomenà director general únic Joaquín López Ayuso, responsable de la Divisió Comercial i Internacional del banc. Es mantingué l’esperit inicial de l’empresa. El març del 1976, precisament, es comentà a la premsa espanyola que el banc havia tramès una circular a les seves oficines demanant que atenguessin els xecs dels clients, escrits en qualsevol de les llengües de l’estat. La circular encobria una realitat, si més no a Catalunya: que una bona part dels grans bancs espanyols rebutjaven els xecs redactats en català.

L’esperit del banc es mantingué, però la conjuntura econòmica havia canviat i la mort del general Franco creà un clima d’incertesa sobre el futur. Fou en aquest marc de crisi econòmica i de temor polític que es produí el desembarcament de RUMASA en el Banc Atlàntic.

El primer moviment en l’accionariat del banc es produí al començament del 1976 i tingué com a protagonista un dels dos bancs estrangers presents en el seu capital. El Bayerische Hypotheken und Wechsel Bank mostrà la intenció de reduir substancialment la seva participació. El febrer del 1976 la premsa informà que un grup suís, capitanejat pel financer d’aquesta nacionalitat Arthur Wiederkehr, havia comprat una bona part de les seves accions —el 4,5% del capital sobre el 6%, que tenien—. Wiederkehr ocupà un lloc en el Consell, en representació seva. Després es va saber que el grup comprador era el mateix banc, a través de societats fiduciàries, de manera que es tractava d’autocartera.

Comissió Executiva del Banc Atlàntic presidida per José María Ruiz-Mateos i Josep Ferrer i Bonsoms (Memòria, 1977). El 1976, Rumasa inicià una sèrie d’operacions que li acabaren donant la majoria de capital del Banc Atlàntic.

L’altre banc estranger accionista facilità l’entrada de RUMASA. José María Ruiz-Mateos, el seu creador i titular, havia estat accionista del Banc Atlàntic en la seva primera etapa. Vinculat també a l’Opus Dei, participà en la compra del banc el 1961. Uns quants anys més tard es vengué les accions per adquirir l’empresa Calmante Vitaminado, de Pérez Giménez.

El 1976, Ruiz-Mateos inicià una sèrie d’operacions que li acabaren donant la majoria del capital del Banc Atlàntic. Començà aquell any amb la compra al Continental Illinois National Bank de Chicago de la major part de les seves accions, que constituïen el 7,5% del capital. Pagà un bon preu per les accions a uns americans recelosos sobre el futur del banc i de l’economia espanyola, tot i que mantingueren títols que representaven l’1%, aproximadament, a petició de Josep Ferrer i Bonsoms.

L’autocartera suposava una forta càrrega per al banc. A les accions dels bavaresos, calia sumar-hi les comprades al grup dissident el 1975. Ruiz-Mateos, que no havia demanat un lloc en el Consell d’Administració, tot i la seva participació del 7,5%, féu una oferta de compra de l’autocartera, equivalent al 19% del capital del banc. L’operació es realitzà el 1977 i el percentatge de RUMASA passà a ser del 27%; inferior, en qualsevol cas, al del grup català que controlava la gestió del banc. L’operació de compra de l’autocartera del Banc Atlàntic anà lligada a la del 85% del Banco Latino, que estava en una situació similar, ja que la titularitat era de l’Atlàntic-Bankunion, mantinguda a través de fiduciaris o de societats controlades. Amb el 27% del capital, Ruiz-Mateos prengué posicions en el Consell. Li fou cedida una Vicepresidència i nomenà dos consellers en representació seva: Joan Ros i Petit i José María Recuero Albizu.

Oficines del Banc Comercial de Catalunya al passeig de Gràcia de Barcelona (Memòria, 1980).

El banc es mantenia amb l’estructura descrita, a la qual s'afegí una Comissió executiva que estava formada pels dos vicepresidents —Ferrer i Ruiz-Mateos—, els dos consellers delegats —Bañares i Bañón— i el conseller director general —López Ayuso—.

L’operació de control del banc per part de Ruiz-Mateos es consolidà a través del Banc Comercial de Catalunya, nom que havia rebut la Banca Riva i García, en el qual el Banc Atlàntic tenia una participació oficial del 15% i majoritària a través d’altres societats. L’Atlàntic féu un augment de capital, dedicat exclusivament a l’intercanvi d’accions pròpies per accions del Comercial de Catalunya, que li havien de donar la majoria d’aquest banc. Així es féu el 1977. Però Ruiz-Mateos era ja el titular de les societats que tenien les accions del Comercial i, per efecte de l’intercanvi, es trobà amb les accions del Banc Atlàntic, que li feien falta per a controlar-lo. La premsa barcelonina ho reconeixia al final del 1977, tot i que oficialment no era així, ja que el percentatge oficial de RUMASA era del 29 o 30%.

Un element que facilità la confusió fou el nomenament de Joaquín López Ayuso com a director de la Divisió Bancària de RUMASA, tasca que feia compatible amb la de conseller director general del Banc Atlàntic.

El 1981, la plantilla del Banc Atlàntic era integrada per 3 546 persones.

Serveis bancaris

La seva oferta era una de les millors armes de competència, davant la gran Banca espanyola. En aquest darrer període sortiren nous productes. El 1979, el Banc Atlàntic era l’únic que emetia les dues grans targetes de crèdit internacionals, la Visa i la Master Charge. Aquell mateix any fou el primer banc espanyol que posà en circulació xecs de viatge en dòlars. Al mateix temps inaugurà un Departament d’Administració de Patrimonis.

El grup bancari

Anunci (Banca Española, 1976).

Les accions de la Banca Jover foren traspassades el 1976 a Bankunion. Aquest marcà distàncies amb l’Atlàntic des del moment en què s’anuncià l’entrada de RUMASA

Un any més tard, i per a compensar aquesta pèrdua, el Banc Atlàntic, que tenia una participació del 15% en el Banc Comercial de Catalunya —abans Riva i García—, passà a controlar-lo amb el 50,4% del seu capital, tal com s’explica més amunt. “Su personalidad és acusadamente catalanista, con todas sus oficinas situadas en la zona, salvo dos en Madrid —diu la Memòria d’aquell any— .” Però el 1980 les accions foren venudes al grup RUMASA, sense que la Memòria de l’Atlàntic hi faci cap referència. Per tant, en l’àmbit català el grup bancari desaparegué.

A l’exterior s’incrementà la participació en el BanAtlàntico Zurich —que passà del 60 al 90% del seu capital— i en el Banco de Iberoamérica, de Panamà —del 50 al 51%—. El 1977 ja no es menciona la que tenia en el banc de Puerto Rico.

Expansió

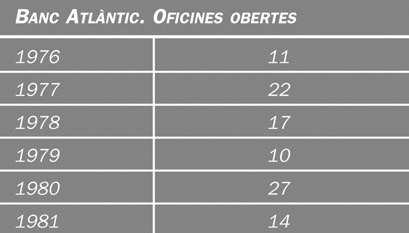

Banc Atlàntic. Oficines obertes entre el 1976 i el 1981.

L’expansió geogràfica es mantingué. Hi havia una llibertat de fet a l’hora d’obrir noves oficines i havia desaparegut la pressa. A més, “no parecía conveniente incurrir en el coste derivado de una expansión acelerada, de rentabilidad no immediata” (Mèmoria del 1976). Aquell any s’havia tancat la sucursal de Benalmádena (Màlaga), com a prova d’aplicació d’aquest criteri. No obstant això, les obertures seguiren a un bon ritme, fins a les 172 oficines que tingué el banc el 1981. L’objectiu era la presència a totes les províncies espanyoles. Es completà la xarxa catalana amb les sucursals de Tortosa i Olot i noves agències urbanes a Barcelona, Girona, Lleida i Tarragona. En total, 32 oficines catalanes, només el 18% de la totalitat.

A escala internacional hi hagué força moviment. El pas més important es féu el mes de novembre del 1977, quan el banc inaugurà una oficina operativa a Nova York, que s’habilità en un edifici de propietat el 1980, i que rebé el complement d’una sucursal a les illes Caiman, el 1981. El Banco de Iberoamérica, domiciliat a Panamà, i en el capital del qual tenia el 51% de participació, tenia un filial: el Banco Iberoamérica Miami. Obrí noves oficines de representació a Bogotà (1979), Mèxic (1980) i Miami (1981), que s’afegiren a les ja existents a Buenos Aires, Caracas, Santiago de Xile, Beirut i París.

Fons propis i resultats

Banc Atlàntic. Rendibilitat, 1976-1981.

A la primera Junta d’accionistes d’aquest període —celebrada el 2 d’abril de 1976— se subratllà un canvi estratègic, imposat per les circumstàncies: es donava prioritat a la rendibilitat sobre l’expansió. El creixement, digué Josep Ferrer, es convertia en un factor secundari.

La baixa general de les cotitzacions a Borsa, i de les del Banc Atlàntic en particular, frenà les ampliacions de capital, ja que les plusvàlues que podien generar els drets de subscripció s’havien reduït substancialment o havien desaparegut del tot. No hi hagué demanda d’augment de capital per part dels accionistes, com hi havia hagut abans, i les ampliacions responien a la necessitat de mantenir una proporció amb els fons de tercers i es feren, sempre que fou possible, amb càrrec parcial a les reserves. El 1973, just abans de l’inici de la crisi, i amb una ampliació que es proposava augmentar el capital en el 25% —una acció nova per quatre de velles—, les accions cotitzaven al 1 200% i un dret d’ampliació valia 2 213 pessetes, mentre que sis anys més tard —el 1979—, en una operació similar, les accions cotitzaven al 242% i el dret valia 291 pessetes.

El 1981, el banc tenia 10 583 milions de pessetes de fons propis: 6 205 milions en capital i 4 378 milions en reserves.

Dipòsits

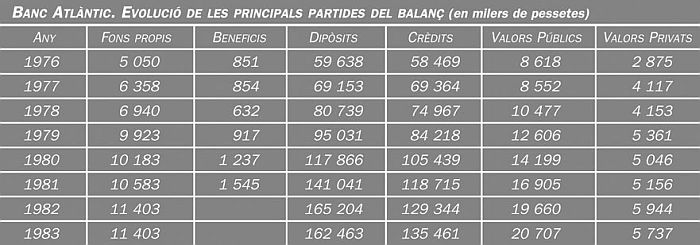

Banc Atlàntic. Evolució de les principals partides del balanç (en milers de pessetes), 1976-1083.

El 1981, el Banc Atlàntic es mantenia com el primer dels bancs catalans pel volum dels seus dipòsits amb quasi 160 000 milions de pessetes, una xifra que representava l’1,71% del total espanyol. La principal modalitat d’aquests dipòsits eren les imposicions a un any (37,2%), seguida dels comptes corrents a la vista (34,2%) i els comptes en moneda estrangera (11,6%).

Inversió

RUMASA tenia per costum utilitzar els bancs que controlava o en els quals tenia participació per a finançar les seves adquisicions i les seves empreses. El Banc Atlàntic no en fou una excepció, però Ruiz-Mateos trobà l’oposició del grup català, que li frenà aquestes operacions. En l’expropiació, les operacions amb empreses de RUMASA representaven el 16% del total de les inversions del banc.

El 1981, les principals participacions, al marge dels bancs internacionals, eren les següents:

• Fénix Peninsular SA, una empresa d’assegurances, amb el capital compartit al 50% amb Assurances Générales de France —AGF—.

• Una participació del 7% en el capital de la Companyia Roca Radiadors.

• Interleasing SA (45,2% del capital el 1981), conjuntament amb un grapat de caixes d’estalvis catalanes.

Com un banc català es pot convertir en un banc àrab (1984)

El 23 de febrer de 1983, el Banc Atlàntic va ser nacionalitzat pel Decret Llei d’expropiació de RUMASA. Era el banc més important del grup. El governador del Banc d’Espanya, José Ramón Álvarez Rendueles, declarà a la Comissió investigadora del Congrés, amb motiu de l’expropiació, que Ruiz-Mateos tenia “el control del Banco Atlántico, no de hecho, pero sí de derecho, por el volumen de acciones”. Segons el governador, Ruiz-Mateos preparava els canvis necessaris en el Consell d’Administració que li havien de donar el control absolut del banc, i aquest fou un dels motius que precipitaren la decisió d’expropiar.

Alguns mesos després de l’expropiació s’obrí el procés de privatització, ja que es tractava de tornar el banc al sector privat. El grup d’accionistes catalans, encapçalats per l’expresident Casimir Molins, que representaven el 31% del capital de l’entitat, es mostrà interessat a participar en la subhasta de les accions amb una oferta. Primer ho intentaren sols i després conjuntament amb Bankinter, el banc industrial filial del Banco de Santander. Però, el gener del 1984, l’acord es trencà i quedaren definitivament fora de la subhasta.

Dues ofertes acabaren destacant: la del Banco Árabe Español —Aresbank—, que arrossegava una sèrie d’entitats del món àrab, i la del Banco de Bilbao. El primer era un banc controlat pel Libyan Arab Foreign Bank i el Kuwait Foreign Trading, que tenien el 60% del capital, amb participació del sector públic espanyol —el 25%— a través de l’Instituto de Crédito Oficial, l’Instituto Nacional de Industria i el Banco Exterior de España, i del sector privat espanyol —Banco Central, Hispano-Americano i Bilbao—. El mateix Banc Atlàntic havia estat un dels fundadors d’aquest banc, tal com s’ha mencionat.

La gran Banca espanyola s’oposà a l’oferta d’Aresbank, per considerar que no es tractava d’una privatització, tenint en compte el caràcter quasi totalment públic dels socis del banc àrab. Però Miguel Boyer, ministre d’Economia, i Francisco Fernández Ordóñez, president del Banco Exterior de España —de majoria pública—, li donaren suport, com també els sindicats. Feia molt poc que el PSOE, el partit en el govern, havia demanat la nacionalització de la Banca, i el tema era nou entre els seus principals dirigents. Segons la premsa, va ser Boyer qui suggerí que el Banco Árabe Español i el Banco Exterior de España presentessin plegats una oferta. Aquesta es formulà finalment per compte d’aquests dos bancs i de l’Arab Banking Corporation, domiciliat a Bahrain —golf Pèrsic— i amb un accionariat format pel Ministeri de Finances de Kuwait, l’Autoritat d’Inversions d’Abu Dhabi i el Secretariat del Tresor de la Líbia del coronel Gaddafi. La seva oferta fou lleugerament superior a la del Banco de Bilbao: comprarien el 100% de les accions del Banc Atlàntic al 75% del seu valor nominal, i es faria una ampliació de 7 800 milions de pessetes de forma immediata. El mes de març del 1984, el Consell de Ministres aprovà la venda al consorci format per l’Arab Banking Corp. (70%), Banco Exterior de España (25%) i Banco Árabe Español (5%).

La solució fou considerada política per la premsa i la Banca privada espanyola. Sobretot, després d’haver-se sabut que, pocs dies abans de l’acord del Consell de Ministres, el president del Fons de Garantia de Dipòsits Bancaris, Juan Antonio Ruiz de Alda —que administrava el Banc Atlàntic per compte del Patrimonio Nacional—, acompanyat per dos alts executius del Banco Exterior i de l’Árabe Espanyol havia visitat a Londres el vicepresident executiu de l’Arab Banking Corporation.

Els antics accionistes del Banc Atlàntic reclamaren contra l’expropiació de les seves accions i el preu que havien pagat els compradors, que era del 75%. Un dictamen pericial, encarregat per ells, fixava el seu valor comptable en el 200%, quan es produí l’expropiació. L’empresa auditora Price Waterhouse el fixà en el 130%. L’Administració acabà donant una bona part de la raó als antics accionistes en establir un preu del 149% per les accions, que es convertí en el 174% pels interessos afegits, durant els dos anys transcorreguts des de l’expropiació.

Els guanyadors de la subhasta, que havien comprat el 100% de les accions al 75% del seu valor nominal, es trobaren amb una autocartera en el banc, que havien comprat per aquell preu, però que ara podien vendre al 174%. D’aquesta forma els nous accionistes van obtenir un benefici o una plusvàlua de 700 milions de pessetes.

Banc comercial de Catalunya (1973-1981). En l’òrbita del Banc Atlàntic

Els homes i l’organització

El 1975, el Banc Riva i García es convertí en Banc Comercial de Catalunya, en l’òrbita del Banc Atlàntic. Fomento de la Producción, juliol del 1975.

El 1973, la premsa informà que Riva i García estava en l’òrbita del Banc Atlàntic, com a conseqüència de la venda d’accions. Formalment no ho estava, perquè aquest només tenia una participació directa del 5%, però és evident que la resta d’accionistes eren dirigits per ell. El grup de Riva i García s’havia venut el 80% del capital. Els nous accionistes eren diversos: el mateix Banc Atlàntic; la Fundació General Mediterrània, promoguda pel grup Atlàntic-Bankunion; el grup Invex, present a Bankunion, del xilè Larraín i de José María Guerra Zunzunegui, expresident de l’INI; la Cooperativa de Crèdit i Estalvi de la II Agrupació Mèdica, presidida pel Dr. Manuel Girona i Callol, i una Unió d’Accionistes de Bancs catalans. La distribució del capital sembla que era la següent: 1.800 metges, socis de la cooperativa (10%); Banc Atlàntic (5%); Fundació General Mediterrània (10%); Unió d'Accionistes de Bancs Catalans (20%); Invex SA (20%); altres accionistes (20%).

El nou Consell estava presidit per Antonio García Nieto. Hi havia un vicepresident, José María Guerra Zunzunegui, i un conseller delegat, José Manuel Fontes de Albornoz, abans en el Banc Atlàntic. El nou grup patrocinà el canvi de nom. Amb l’autorització prèvia del Banc d’Espanya, el 15 de juny de 1975 el Banc Riva i García SA es transformà en Banc Comercial de Catalunya SA. Podia utilitzar el nom comercial de Catalonia Banc. En la campanya de presentació de la nova denominació, els missatges publicitaris deien el següent:

“Hem nascut dues vegades i totes dues a Catalunya. Pensem en català.”

“Al servei de la nostra regió, no tenim límits.”

“Sabem el que Catalunya necessita i espera d’un banc català.”

Anunci (Banca Española, 1979). El Banc Comercial de Catalunya fou expropiat el 1983 amb tot el grup Rumasa.

Al final del 1975 hi hagué nous canvis en el Consell, en desaparèixer de l’accionariat el grup Invex. Els càrrecs de president i vicepresident foren assumits, respectivament, per Guillermo Bañares, que era el conseller delegat del Banc Atlàntic, i pel Dr. Manuel Girona i Callol, president de la Cooperativa de l’agrupació mèdica, que ja n’era conseller. S’hi mantingueren tres membres de l’antiga Riva i García. El càrrec de director general recaigué en Josep María Hernández Puértolas.

Continuaren els canvis. En aquest cas, el venedor fou la Cooperativa dels metges, que amb el suport del Banc Garriga Nogués, filial del Banco Español de Crédito, havia comprat la Banca Álvarez Castelao, de Noreña (Astúries) el 1976. Es canvià la seva denominació per la de Banc de Crèdit Corporatiu, SA —CORPOBAN—.

El mateix any 1977 —l’any del cinquantenari de l’entitat— el Banc Atlàntic, que de tenir una participació del 5% del capital del Comercial de Catalunya havia passat a tenir-ne una del 15%, féu una ampliació de capital destinada a intercanviar accions del seu banc per accions d’aquest que representaven el 35% del seu capital i li donaren la majoria absoluta. Amb “la intensificada col·laboració amb Banc Atlàntic consegüent a l’increment de la participació d’aquest últim en el seu capital social” (Memòria del 1977), l’Atlàntic augmentà la seva quota de consellers i nomenà director general Albert Heras i Salgas (1978).

El 1978, el capital del banc era distribuït de la manera següent: Banc Atlàntic (51%), un grup madrileny, vinculat al grup Garrigues-Euroholding-Nuevo Banco, qeu havia comprat la participació del Banc Garriga Nogués (11%), Banco Simeón, titular de les participacions de les famílies fundadores de Riva i García (20%) i altres accionistes (18%).

El 1980, finalment, el Banc Atlàntic decidí la venda del seu paquet majoritari a RUMASA, que també era accionista majoritari del Banc Atlàntic. El nou soci posà els seus homes en el Consell: com a president, Josep Muixí i Domingo, que era el conseller delegat del Banc Comtal, i com a conseller director general, Lluís Bellver. La seva participació augmentà per compra de la que tenia el Banco Simeón. Dimitiren els tres darrers representants de Riva i García: Antonio García-Nieto i Fossas, Fernando García-Nieto i Fossas i Ignacio García-Nieto i Portabella.

El 1980, RUMASA controlava el 76% del banc. Hi treballaven 519 persones.

Expansió

L’expansió, molt modesta mentre el banc s’havia mantingut com a empresa familiar, fou extraordinària des del moment en què entrà en l’òrbita del Banc Atlàntic. Amb una legislació molt menys restrictiva que fins aleshores, el Banc Comercial de Catalunya començà a obrir oficines per tot Catalunya i, a més, unes altres d’estratègiques a València, Palma i Saragossa.

Oficines obertes del Banc Riva i García - Banc Comercial de Catalunya entre el 1971 i el 1975:

- 1971 – Sant Just Desvern

- 1972 – Girona

- 1974 – Castelldefels, Terrassa, Pallejà

- 1975 – Cerdanyola, Mollet, Sant Celoni, Barcelona. Agència urbana, Olot, Santa Coloma de Farners, Balaguer, Igualada, Manresa, Mollerussa, Montblanc, Valls, Vic, Vilanova i la Geltrú, Figueres, Martorell, Vilafranca del Penedès

- 1976 – Barcelona. Agència urbana, Madrid. Agència urbana

- 1977 – Terrassa. Agència urbana, Sant Joan de les Abadesses, Pineda de Mar, Cervera, Riudarenes, Begur, València

- 1978 – Lleida, Palma, Saragossa

- 1979 – Bellpuig

- 1980 – Barcelona. Agència urbana, L’Espluga de Francolí

Fons propis i resultats

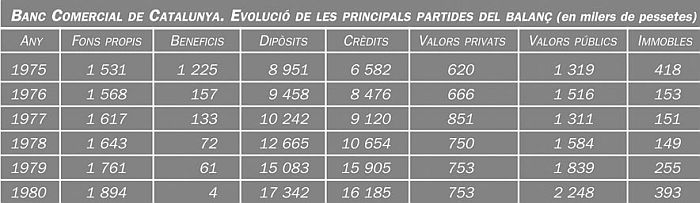

El capital, que era de 1 185 milions de pessetes el 1975, augmentà fins als 1 466 milions que tenia al final del 1980, ja en mans del grup RUMASA. Les reserves passaren a ser de 537 milions aquell mateix any.

L’evolució dels resultats presentava el fort impacte de la crisi econòmica. El 1977 ja es donà una forta baixa amb relació a l’any anterior, però el 1978 els beneficis es reduïren a tan sols 22 milions de pessetes. La necessitat de dotar els crèdits en mora o fallits feia disminuir el benefici fins a xifres simbòliques.

Durant els dos primers anys del període —1976 i 1977— es va pagar dividend, però després ja no hi hagué possibilitats de fer-ho.

Dipòsits

El banc feia una politica comercial agressiva i això li suposava un fort increment de dipòsits: 17 342 milions el 1980, que quasi duplicaven els que tenien 5 anys abans. Uns dipòsits que es concentraven especialment en imposicions a termini. Les Memòries presenten aquesta evolució com una mostra d’estabilitat dels recursos captats, però també ho és de diner car, que busca la millor oferta en un mercat molt competitiu.

Inversió

Banc Comercial de Catalunya. Evolució de les principals partides del balanç (en milers de pessetes), 1975-1980.

Estava concentrada —les dues terceres parts— en la cartera d’efectes, que era a curt termini, segons manifesta la Memòria del 1980. No es dóna informació sobre la cartera de valors privats, que tampoc no era gaire important i no oferia canvis.

El Banc Comercial de Catalunya fou expropiat, conjuntament amb tot el grup RUMASA, per Decret Llei de 23 de febrer de 1983, per “raons d’utilitat pública i interès social”. Passà al Patrimonio del Estado, el qual en cedí la gestió al Fons de Garantia de Dipòsits en Establiments Bancaris.

Al final del procés de privatització fou adquirit pel Banco de Santander. Aquest es quedà l’oficina principal i en vengué les 61 restants, el mes de setembre del 1984: al Banc de Girona - grup March (29), a la Banca Jover - Banco de Santander (7), al mateix Banco de Santander (21), al Banc de Sabadell (3), al Banco Hispano Americano (1).