La constitució

Acte de la constitució, Barcelona el 1978 (Memòria, 1982).

El Banc de la Petita i Mitjana Empresa nasqué en el pitjor moment possible: una transició política delicada i no resolta, una conjuntura econòmica baixa, i durant l’inici de la crisi bancària espanyola. El Banc d’Espanya havia denegat una sèrie de peticions de nous bancs, vista l’experiència no gaire positiva dels que s’havien autoritzat des de la promulgació de l’anomenada Llei Barrera el 1974. El projecte tenia a favor seu la personalitat coneguda del promotor i el fet que es volia destinar el banc al finançament de la petita i mitjana empresa, un objectiu que s’allunyava dels grans plantejaments genèrics d’altres peticions.

Josep Jané i Solà. Josep Jané i Solà va ser el promotor del Banc de la Petita i Mitjana Empresa, i aviat el seu president.

El promotor del banc va ser Josep Jané i Solà, catedràtic de Política Econòmica a la Universitat de Barcelona. Com a economista havia treballat en el servei d’estudis de diversos bancs a l’estranger. Al seu retorn, ingressà en el servei d’estudis del Banco Urquijo, de Barcelona, dirigit per Ramon Trias i Fargas. Més tard fou director del servei d’estudis de la Banca Mas Sardà a Barcelona i posà a prova els seus coneixements en assumir la Vicepresidència Executiva del Banc d’Expansió Industrial —Exbank—, vinculat inicialment a aquella banca, fins el desembre del 1976, data en què dimití.

El març del 1977, el professor Jané celebrà una primera reunió amb alguns empresaris, professionals i assessors d’empresa sobre el projecte d’un nou banc, i el mes d’abril es creà el grup promotor. Es presentava com un banc de serveis, format per petits i mitjans empresaris, creat per a atendre les necessitats i els problemes de les petites i mitjanes empreses, amb poques oficines i personal qualificat. El banc es definia pel seu nom.

El Ministeri d’Economia donà el seu vistiplau al projecte el 10 de gener de 1978. Feia tres anys que no s’aprovava cap banc nou.

La societat anònima es constituí, molt ràpidament, a Barcelona el 22 de maig de 1978. El primer Consell d’Administració del Banc de la Petita i Mitjana Empresa (1978) fou:

- President – Josep Maria Fabregat i Piferrer (màquines eina)

- Vicepresident i conseller delegat – Josep Jané i Solà, catedràtic de Política Econòmica

- Vicepresidents – Francesc Busquets i Farràs, intendent mercantil, Ramon Torné i Freixas, de Confort SA (immobiliària)

- Vocals – Ricard Canal i Morgó, metal·lúrgic, Jaume Casademont i Perafita, de Casademont SA (alimentació—, Antoni Casas i Vela, d’Indústries El Gamo SA (productes esportius), Josep Maria Duran i Bellido, economista, Josep Espona i Bañarés, president d’Indústries Alimentàries Gallo SA, Ramon Solanellas i Solanellas (distribució de comestible), Ferran Termes i Anglès, intendent mercantil i economista, Manuel Vallet i Gómez (tèxtil), Josep Vidal i Cañameras, intendent mercantil, Josep Maria Viladot i Serra, d’Indústries del Besòs SA (siderúrgia)

El Banc de la Petita i Mitjana Empresa fou inscrit en el Registre de Bancs i Banquers com a banc industrial i de negocis, amb el núm. 44-IN. Hi havia 2 400 socis fundadors, catalans en la seva majoria. El capital estava molt repartit, sense participacions importants.

La intermediació financera (1978-1986)

Els homes i l’organització

El Consell d’Administració estava format per petits i mitjans empresaris catalans i per professionals. Josep Maria Fabregat, un empresari metal·lúrgic del sector de les màquines eina —que havia estat conseller de la Banca Mas Sardà i d’Exbank—, es mantingué com a president durant tot aquest període. Però el poder executiu estava en les mans de Josep Jané, com a conseller delegat. El 1980 es creà una Comissió executiva, presidida pel mateix Josep Jané, amb els consellers Francesc Busquets, Josep Maria Fabregat i Ramon Torné.

Edifici Social (Memòria, 1979). Les oficines de Bankpime són a la Travessera de Gràcia de Barcelona.

El banc inicià les seves activitats operatives el mes de juliol del 1978. Francesc Joan i Vendrell en fou nomenat director general. L’entitat s’instal·là provisionalment en unes oficines al carrer de Balmes, núm. 362. Però el mateix 1978 comprà l’edifici de la Travessera de Gràcia, núm. 11, xamfrà carrer d’Amigó, destinat a allotjar-ne la seu social i les oficines centrals. L’1 d’octubre de 1979 s’obriren al públic. El 1986, la plantilla del banc estava formada per 139 persones.

El banc fou autoritzat com a banc industrial i de negocis, però la seva arrancada coincidí amb la pràctica desaparició del que eren uns privilegis d’aquesta banca, i la confirmació d’un model general operatiu per a tots els bancs existents. El Banc de la Petita i Mitjana Empresa no recordà mai aquell seu caràcter industrial i, més tard, ja no calgué fer-ho.

El banc s’adaptà a les circumstàncies, en un moment en què la crisi bancària posava en evidència la dificultat de competir amb les mateixes armes que la gran banca. La modernització del sistema financer espanyol i l’aparició de nous actius financers i de noves modalitats creditícies li donaren una oportunitat. Es tractava de “reforçar l’aspecte d’intermediació, anant a l’encontre d’una tendència actual, que ha estat qualificada de fenomen de desintermediació financera. Es tracta de concebre amb imaginació aquella funció típicament bancària que consisteix en posar en contacte les fonts d’estalvi amb els demandants d’inversió i això amb els costos mínims” (Memòria del 1984).

Per a fer-ho, al banc no li calia gaire personal i en tenia prou amb poques oficines, les dues grans fonts de les despeses generals de les entitats financeres. Només havia de crear un grup d’empreses, per tal de complementar la seva activitat. El principi general era el de la integració comptable, i fins i tot fiscal, del grup. Des del 1984, el banc presentà els seus balanços consolidats amb els de les empreses que controlava. El 1986, el seu grup financer rebé la concessió del règim de declaració fiscal consolidada. Fou la primera vegada que es donava en el sector bancari espanyol.

Serveis

Des del primer moment, el banc atorgà una gran importància al fet de donar una bona imatge, mitjançant la seva presència en els mitjans de comunicació i diverses campanyes publicitàries tendents a la divulgació dels seus productes.

Un banc nou ha de ser innovador i oferir serveis que no doni correctament la competència. Inicialment, l’entitat pretengué donar aquest tipus de servei, amb l’oferta de 5 000 caixes de lloguer a la seva seu social. Quan el 1983 rebé funcions delegades en matèries d’operacions amb l’exterior, posà en marxa immediatament el Departament d’Estranger.

Destinat als seus socis i clients, el 1981 obrí el Club de la Petita i Mitjana Empresa. A l’hora de les operacions creditícies, el banc s’especialitzà en l’organització d’emissions de pagarés per a les empreses petites i mitjanes.

El banc es decidí pel que en deien “alfabetització financera de la clientela”, per considerar que aquesta entenia els canvis profunds que tenien lloc en el sistema financer. Acabada la crisi bancària espanyola i renovada la confiança en els valors borsaris, el 1985 creà el primer fons d’inversió en actius de mercat monetari (FIAMM) amb el nom de Multidinero, un primer fons d’inversió mobiliària (FIM), Multivalor, i Multidivisa, un fons d’inversió en divises, tan aviat com el govern acceptà la seva constitució. Al seu servei, constituí una gestora d’institucions d’inversió col·lectiva (Bankpyme) i una de plans de pensions.

Expansió

L’oficina de Madrid s’obrí ben aviat (1980). Però les següents no arribaren fins el 1985 i el 1986. El 1986, el banc tenia només cinc oficines:

- 1980 – Madrid

- 1985 – Saragossa, Girona, Lleida

Fons propis i resultats

El banc es constituí amb un capital nominal de 800 milions de pessetes, subscrit al 200%. Inicialment, es desemborsà el 50% del capital —400 milions— i la totalitat del que corresponia a la plusvàlua, que es destinà a reserves —800 milions—. El capital efectiu era, per tant, de 1 200 milions de pessetes. El 1980 se’n desemborsaren els 400 milions restants. El 1983, els 800 milions de reserves es convertiren en capital —1 600 milions—, en la que fou la primera ampliació de la societat. El capital no es modificà en la resta del període, però sí els fons propis, gràcies a la creació de reserves per a beneficis no distribuïts i per a actualització de balanços, de manera que els fons propis eren de 2 327 milions de pessetes el 1986.

Durant els tres primers exercicis, els bancs nous no podien pagar dividend als seus accionistes. A partir del 1981, el banc abonà entre el 8 i el 10% del capital. El 1986 tenia 2 399 accionistes, o sigui una quantitat lleugerament inferior a la dels accionistes fundadors. Cap d’ells no tenia més del 5% del capital.

Recursos de tercers i labors d’intermediació financera

Banc de la Petita i Mitjana Empresa. Rendibilitat de l’acció, 1878-1986.

D’acord amb la seva naturalesa de banc industrial, l’entitat inicià la captació de recursos de tercers, mitjançant els certificats de dipòsit a termini, que popularitzà amb el nom de DAT’s. Admetien que captaven uns recursos cars i que no en tenien a bon preu, com era el cas dels comptes corrents i comptes d’estalvi, propis dels bancs tradicionals i caixes. Era un banc, doncs, que no tenia res a perdre si s’encarien els dipòsits a la vista, fet que utilitzaren a favor seu.

Després de les imposicions a termini, fou el torn dels bons de caixa. El 1981 se’n feren les primeres emissions per 500 milions, seguides d’altres. Eren anys d’alts tipus d’interès i els bons pagaren fins el 14,5%. El volum de bons aviat superà el dels dipòsits. El 1986 se’n féu la 14a emissió, la primera convertible en accions del banc, per 400 milions de pessetes.

Les Memòries del banc tenen un especial interès a subratllar que no es valori l’evolució del banc per la dels seus dipòsits i que es recordi el “desplaçament d’una proporció de l’operativa a la intermediació pura” (Memòria del 1984). Així, el 1986 es destaca que els recursos de tot tipus (propis, dipositats i intermediats) eren de 44 174 milions de pessetes (25 714 milions els intermediats).

Inversió

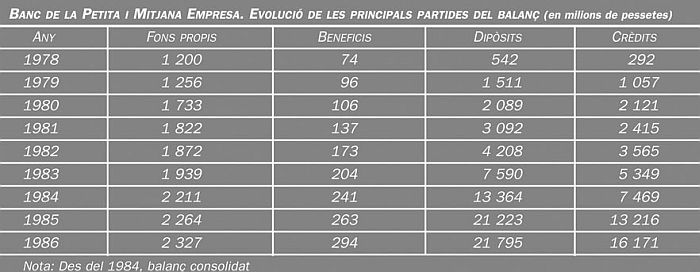

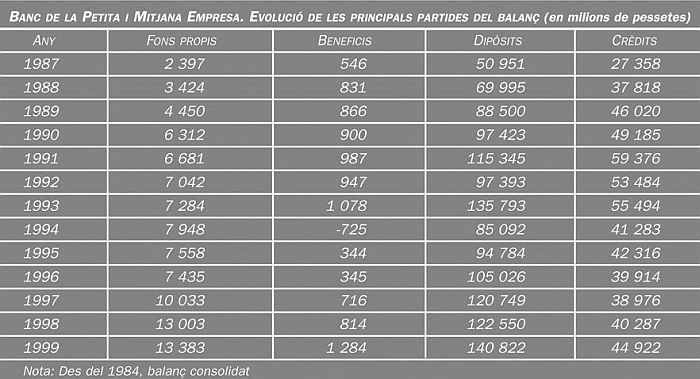

Banc de la Petita i Mitjana Empresa. Evolució de les principals partides del balanç (en milions de pessetes), 1978-1986.

Les operacions creditícies es concentraren en les concedides a petites i mitjanes empreses. Ho feren a través de les modalitats tradicionals, però també a través d’altres modalitats financeres, concedides per empreses filials al 100%, que exercien una especialitat operativa. La cartera de participacions, per tant, s’identificà amb el banc. La consolidació de balanços, que el banc presentà des del 1984, barrejà lògicament les operacions del banc amb les concedides per les filials.

L’edifici que conté la seu social i les oficines centrals fou construït per l’empresa Immobiliària Travam SA. Una part de l’edifici fou utilitzada pel banc i absorbida per aquest. Immobiliària Travam SA es convertí en Multiahorro SAF, entitat de finançament al consum i al crèdit personal. La resta de l’edifici, destinada a oficines de lloguer, es traspassà a Edam (Edifici Amigó) SA, una empresa que el 1983 es transformà en Edamleasing SA, especialitzada en operacions d’arrendament financer.

El 1978 es creà Multinmueble SA, per a la gestió immobiliària, i el Centre de Càlcul i Informàtica de la Petita i Mitjana Empresa SA. El 1979, Multistudio SA, per a estudis econòmics. El 1983 fou el torn de Cofima SAF, entitat de finançament, que al cap de dos anys es convertí en Cofactor, per al finançament d’operacions comercials, cobrament d’impagats i assistència jurídica; així com Serpyme SA, per al manteniment i seguretat dels edificis i instal·lacions.

El 1984 es comprà Osyr SA, agència lliure d’assegurances i reassegurances, constituïda el 1955. I el 1985, Bankpyme SA, societat gestora d’institucions d’inversió col·lectiva.

La consolidació comptable la féu el banc amb Edamleasing, Multiahorro, Cofactor i Bankpyme.

Distribució de productes financers (1987-1999)

Els homes i l’organització

El Consell d’Administració es mantingué amb pocs canvis fins el 1992, amb Josep Maria Fabregat com a president, Josep Jané com a vicepresident conseller delegat i la Comissió Executiva presidida per aquest i formada per tres consellers (Fabregat, Torné i Solanellas). Pel que fa a la resta del Consell, els canvis afectaren Antoni Casas i Josep Vidal, que cediren el seu lloc als seus fills Joan Carles Casas i Salvà i Pere Vidal i Sanahuja, respectivament.

El 1992, Ramon Torné dimití el càrrec de conseller i de la Comissió Executiva, després de la suspensió de pagaments de la seva empresa —Confort SA—. Fou substituït a tots dos llocs per Ramon Solanellas.

El 1987 fou el primer any de la consolidació fiscal, autoritzada l’any anterior, que s’uní a la consolidació comptable del que era el grup del Banc de la Petita i Mitjana Empresa. L’estratègia de l’empresa no havia canviat, amb els productes de la intermediació financera per sobre de tots els altres. Es reduí “el pes de la concessió de préstecs i crèdits en favor de la distribució de tot tipus de producte financer” (Memòria del 1988). Una estratègia que s’adaptava a la conjuntura financera: “Al disseny del servei i la seva productivitat, hem d’afegir–hi una estratègia comercial basada en la banca total. En el servei complet al client. En la intermediació de qualsevol producte ofert pel mercat.” (Memòria del 1990.)

Taula de diner a Barcelona (Memòria, 1989). El Banc de la Petita i Mitjana Empresa s’especialitzà en serveis d’intermediació financera.

El 16 de desembre de 1993, la vida tranquil·la de l’entitat es veié trastornada per un registre judicial de les seves oficines centrals —que durà quatre dies—, motivat per una denúncia. S’acusava el banc de portar doble comptabilitat i d’utilitzar documents d’identitat falsos per amagar inversions d’altres clients; posteriorment es comprovà judicialment que l’acusació no era certa. Però del registre en sortí l’interès d’aclarir la situació fiscal dels partícips dels fons Multidinero i Multivalor, abans i després del 1989, quan la Llei Reguladora del Mercat de Valors obligà les entitats responsables de la gestió dels fons a identificar els seus titulars. El banc, i alguns dels seus directius, foren acusats de col·laboració indispensable per a frau fiscal de vuit partícips. El fet rebé un important tractament a la premsa diària, cosa que féu molt de mal a l’entitat.

Anunci d'Agrupació Mútua i Bankpime - Banc de la Petita i Mitjana Empresa.

El 1994 dimití Jaume Casademont, un dels consellers. El 1997, a la mort de Josep Espona, es nomenà conseller el seu fill Antoni Espona i Massana, mentre Josep Maria Fabregat cedia la Presidència a Josep Jané i ocupava una Vicepresidència.

Superat l’escàndol que suposà la notícia i superats els problemes creats per aquella, la premsa es féu ressò de converses entre els dirigents del banc i entitats o institucions interessades a prendre una participació en el seu capital. El mes de maig del 1997 es firmà un acord de col·laboració amb l’Agrupació Mútua del Comerç i la Indústria, de Barcelona, que es materialitzà el mes d’octubre amb una participació d’aquesta del 25% en el capital del banc. “La unió significa, a més d’importantíssimes sinergies, una divisió en el mercat financer global en el qual ambdues entitats ja actuaven, de manera que l’Agrupació Mútua presti tots els serveis d’assegurances, tant als seus socis com als clients de Bankpime, i aquest tots els seus serveis a uns i altres. Amb aquesta unió es pot dir que neix el primer grup autèntic de banca-assegurances.” (Memòria del 1997.)

Pràctica de la “banca-assegurances” (Memòria, 1998). El 1997 l’Agrupació Mútua del Comerç i la Indústria va entrar al capital de Bankpime i hi establí un acord de col·laboració.

Amb l’entrada de l’Agrupació Mútua a l’accionariat, aquesta nomenà onze consellers en representació seva —Francesc Xavier Bigatà i Ribé, Josep Colom-Noguer i Vila, Maria Dolors González i Gibert, Evarist Murtra de Anta, Antoni Pont i Amenós, Nicolás Pachán Gariz, Ricard Peris i Reig, Ramon Poch i Torres, Enric Romans i López, Josep Lluís Torra Ruiz del Soltillo i Josep Lluís Vilaseca i Guasch—. Els dos darrers —Torra i Vilaseca— s’incorporaren posteriorment a la Comissió executiva. El grup inicial del banc nomenà vocal del Consell el seu director general, Francesc Joan i Vendrell. El Consell estigué format per 21 persones.

El 1999, el grup italià Bipop-Carire prengué una participació del 5% en el capital del banc i hi establí uns acords de col·laboració. Els nous accionistes vincularen Bankpime amb un grup financer de gran volum com a gestor de fons d’inversió mobiliària.

Serveis

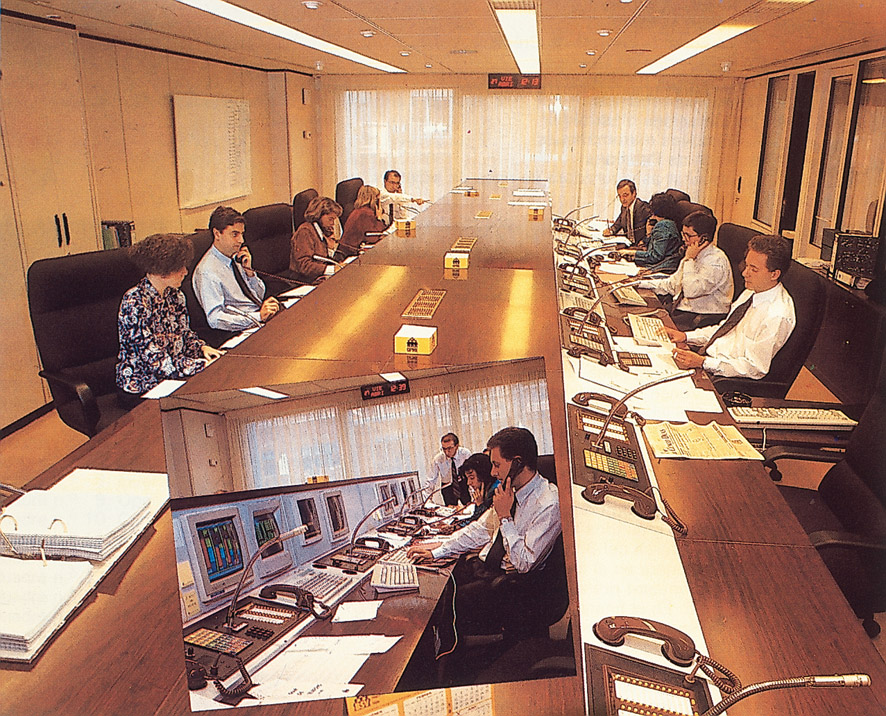

El banc emeté targetes de crèdit VISA. El 1989 participà com a membre en la posada en marxa del MEFF —Mercat Espanyol de Futurs Financers—. Un any després ho féu a Espaclear, una cambra de compensació de pagarés d’empresa, i obrí una taula de diner —“dealing room”— a les oficines centrals. Es potencià el Departament de Valors i s’incrementaren les activitats internacionals.

Es crearen nous fons d’inversió, amb una gamma diversificada de valors europeus, mixtos —de renda fixa i variable— o sectorials, per a atendre la forta demanda d’aquests actius financers.

Expansió

El 1986 començà una etapa d’expansió, seguint dos eixos: un que abastava la Mediterrània i un altre que recorria la vall de l’Ebre, a més de Madrid, “zona financera important i d’obligada presència” (Memòria del 1988). L’any 2000, fou el primer banc espanyol que obrí oficina a Luxemburg.

Aquesta és la llista d'officines obertes pel Banc de la Petita i Mitjana Empresa entre 1887 i 1997:

- 1987 – Tarragona, Madrid. Agència Dr. Fleming

- 1988 – València, Castelló, Logronyo

- 1989 – Madrid. Agència Ponzano, Madrid. Agència Gran Via, Barcelona. Agència Bonanova, València. Agència Ferran el Catòlic, Barcelona. Agència Tres Torres, Terrassa

- 1990 – Barcelona. Agència Maragall

- 1997 – Barcelona. Agència Gran Via

Fons propis i resultats

Banc de la Petita i Mitjana Empresa. Rendibilitat de l’acció, 1987-1999.

Els 1 600 milions de pessetes de capital que tenia el 1986 es convertiren en 4 800 milions el 1993, després de successives ampliacions de capital:

— 1988. Es féu la segona ampliació de capital per 400 milions de pessetes.

— 1989. S’augmentà el capital de 2 000 a 2 600 milions de pessetes. Les noves accions s’emeteren al 135%. La plusvàlua fou alliberada pels accionistes, amb càrrec al compte d’actualització per la Llei de Pressupostos del 1983.

— 1990. Dues ampliacions més: una primera de 1 000 milions de pessetes i una segona de 800 milions, que es comptabilitzà el gener del 1991.

— 1991. Conversió total en accions dels 400 milions de bons de caixa convertibles, emesos el 1986.

— 1994. Ampliació per 200 milions de pessetes amb càrrec a la prima d’emissió, amb la qual cosa el capital fou de 5 000 milions de pessetes.

El 1997, per a facilitar l’entrada de l’Agrupació Mútua en el seu capital, el banc llançà una emissió de bons convertibles en accions per un import de 2 400 milions de pessetes. Al final d’aquest mateix any es convertiren tots els bons en accions de 1 000 pessetes de nominal, al canvi de 1 230 pessetes, cadascuna d’elles. El resultat fou una ampliació de capital per 1 951 milions de pessetes.

El 1998 es féu una nova ampliació de capital per 2 317 milions de pessetes amb una prima d’emissió del 123%, de manera que el capital subscrit fou de 9 268 milions, i els fons propis, de 13 003 milions de pessetes.

Els resultats del banc i del seu grup, que s’havien mantingut en un bon nivell fins el 1993, quedaren afectats al final d’aquest any pels incidents ja esmentats, que s’uniren a una situació general de recessió econòmica. L’exercici 1994 es tancà amb una forta pèrdua per al grup —725 milions, dels quals 335 milions corresponien a societats consolidades amb el banc—. La pèrdua hauria estat més important si el banc no hagués venut amb una important plusvàlua l’edifici de la seva seu central a Immobiliària Colonial SA, filial de la Caixa d’Estalvis i Pensions de Barcelona, per 1 567 milions de pessetes.

El banc deixà de distribuir dividend dos anys seguits. I quan ho tornà a fer —el 1995—, les xifres foren modestes.

Recursos de tercers i distribució de productes financers

El banc estava acostumat a la captació de recursos a preu alt. Un banc amb una xarxa limitada d’oficines no pot fer altra cosa per a captar-los que oferir un bon servei i pagar millor que ningú. Les Memòries no amaguen aquest fet i fins i tot el subratllen, ja que diuen que així no els afectaven els alts tipus d’interès que s’establiren. Així, el fort creixement de creditors privats que experimentaren el 1987 fou conseqüència d’una oferta pionera de comptes corrents d’alta retribució, el mes de febrer d’aquell any. En aquesta línia, presentaren com a productes financers la Llibretassa (1990) o el supercompte Bankpime (1991).

Banc de la Petita i Mitjana Empresa. Evolució de les principals partides del balanç (en milions de pessetes), 1987-1999.

Els balanços presenten un volum dels dipòsits del sector públic que tenen una certa importància. S’explica per la creixent col·laboració amb institucions públiques per a l’emissió i intermediació de títols emesos per elles (1989). En canvi, la xifra de bons de caixa manté una evolució descendent, en desaparèixer els avantatges fiscals d’aquests actius.

El banc havia encertat en la visió del que en deia la “desdipositització”, una paraula poc fàcil, però que indicava la pèrdua de pes de les fórmules de dipòsit en favor de col·locacions d’intermediació i fons d’inversió. Les Memòries destaquen en aquest sentit la importància de les operacions de cessió temporal d’actius —pagarés i lletres del Tresor—, que figuren al marge dels dipòsits. Bankpime dissenyà i dirigí la primera emissió de pagarés de la Compañía Telefónica. Les societats del grup col·laboraren per activa i per passiva, realitzant operacions d’intermediació o bé emetent pagarés, com és el cas d’Edamleasing i Multiahorro des del 1991 per 5 000 milions cadascuna d’elles. Des del 1997, el banc emet pagarés per 7 500 milions cada any.

Inversió

El descompte comercial mai no ha tingut una significació destacada en les activitats del banc. Pel que fa a les activitats creditícies, el banc realitza les operacions bé directament, bé a través de les empreses del grup: crèdit al consum, operacions de lísing o arrendament financer, crèdit hipotecari, essent el beneficiari la petita i mitjana empresa. Però el banc també participa en crèdits sindicats amb altres entitats financeres a favor de grans empreses i figura com a licitador de pagarés de grans empreses, que col·loca entre la seva clientela.

L’èxit popular dels fons d’inversió confirmà la seva política de gestora de fons. Una bona part dels titulars de dipòsit passaren a aquests actius financers, a la cerca de major rendibilitat. El 1988, a través de Bankpyme es gestionaren Multidinero —FIAMM—, Multivalor —FIM—, Multidivisa —FIM— i Swiss BPME Fund, en francs suïssos. I el 1992 s’hi afegí Bankpyme FondTesoro FIM.

Amb la liberalització i regulació del mercat de capital, el 1987 es creà Bankpyme Ltd, gestora de societats i fons d’inversió domiciliada a l’illa de Jersey amb vista a gestionar Multigrowth Spanish Fund, fons radicat a la Gran Bretanya, per invertir en petites i mitjanes empreses espanyoles, constituït l’1 de març de 1989 a Londres.

Bankpyme Seguros Vida SA —BSV— s’inscrivia el 1988 com a entitat gestora i dipositària de fons de pensions. El 1989 es constituí Inverpyme, que sense pertànyer al grup hi col·laborà, dedicada al capital per a desenvolupament de petites empreses, fusions, adquisicions i compravenda d’empreses. El 1989 es creà Bankpyme Gesvalor, agència de valors que el 1999 es concentrà en Bankpime On Line, en col·laboració amb el grup italià Bipop-Carire.

L’any 1990 formaven part del balanç consolidat les empreses mencionades en el capítol anterior i, a més, la Corporació Financera de la PME, Serpyme SA, Centre de Càlcul i d’Informàtica de la PME i Taula de Canvi SA. Osyr, Corredoria d’Assegurances i Bankpyme Seguros Vida són empreses propietat en el 100% del banc, però no estan consolidades en el grup financer.

El 1997, després de l’acord amb l’Agrupació Mútua es traspassaren a aquesta totes les empreses del seu grup relacionades amb les assegurances. El banc quedà format per les que figuren en el quadre següent:

Amb el 100%

- Bankpyme – Societat Gestora d’Institucions d’Inversió Col·lectiva. Administra 20 fons d’inversió amb un patrimoni total gestionat de 131 594 milions de pessetes, corresponents a 53 770 partícips

- Bankpyme Gesvalor – Agència de valors

- Bankpyme Ltd (Jersey) – Cogestió de Multigrowth Spanish Fund

- Edamleasing – Establiment financer de crèdit, per a operacions d’arrendament financer

- Multiahorro – Establiment financer de crèdit, crèdits personals, destinats a finançar béns de consum

- Multistudio SA – Per a estudis econòmics i financers

- Multinmueble SA – Gestió immobiliària

- Serpyme SA – Serveis tècnics de seguretat, manteniment i conservació d’instal·lacions

Participació minoritària

- Segurbanca Mediación (25%) – Correduría de Seguros SA

- Inverpime SA (40%)

Participacions en societats de desenvolupament

- Multigrowth Spanish Fund (11%)