Catalunya, la fàbrica d'Espanya

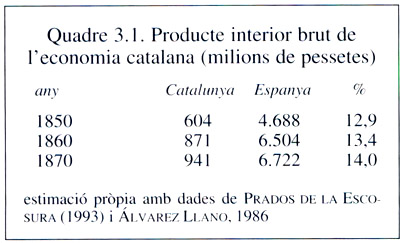

Quadre 3.1. Producte interior brut de l'economia catalana, 1850-1870.

El període del 1840 al 1868 ha conegut una forta acceleració dels processos d’industrialització i de modernització de l’economia catalana que l’han dut, i per molt de temps, a ocupar el lloc més destacat en l’àmbit de la indústria de l’estat espanyol. Catalunya ha esdevingut la fàbrica d’Espanya. Les dades més agregades reflecteixen bé aquest dinamisme, com es pot veure en el quadre 3.1.

El PIB català augmentà regularment a un ritme superior al del conjunt espanyol, de manera que incrementava substancialment la seva participació percentual, com expressa la tercera columna de dades. Hi ha un ampli consens a acceptar que els dos decennis centrals del segle XIX, del 1840 al 1860, formen un període de gran dinamisme; els anys en què es produïa l’autèntic take off de l’economia catalana. Borsa i banca, assegurances i ferrocarrils, lleure i serveis, energia i gran indústria, la major part de les realitzacions econòmiques representatives de la història catalana nasqueren aquells anys, i amb unes dimensions i una projecció ja molt remarcables. Considerades les proporcions, no hi ha, segurament, un període tan extraordinari en l’economia del país al llarg de tota la seva història.

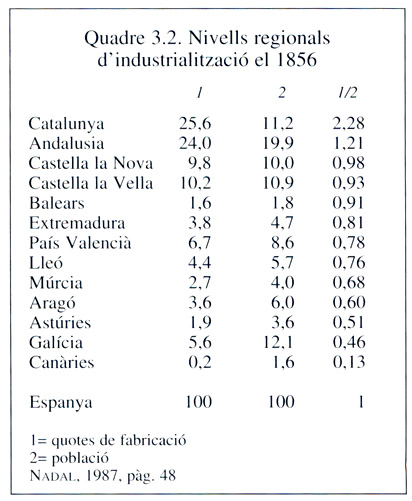

Quadre 3.2. Nivells regionals d'industrialització, 1856.

A falta d’altres dades estadístiques més precises, hom ha utilitzat la càrrega fiscal que grava la indústria de totes les regions espanyoles —igual per a tothom dins de cada sector— per tal de disposar d’una bona mesura del grau d’especialització industrial de les respectives economies. La quota de fabricació —deduïda de la font fiscal— que correspon a cada regió amb relació a la seva població proporciona una ràtio ben fàcil de comparar amb la de tot Espanya que és, naturalment, la unitat. El quadre 3.2. recull les dades de l’any 1856, el primer en què va ser elaborada l’estadística de la contribució industrial.

El País Basc i Navarra, no afectats pel règim fiscal general, queden exclosos de la consideració proposada. La font no permet, de cap manera, la seva inclusió. Per a la resta de les regions, la tercera columna expressa el quocient entre quota de fabricació i població respectiva. Les dades són ben eloqüents: la ràtio corresponent a Catalunya duplica, ben àmpliament, la de tot Espanya. De les regions restants, només una, Andalusia, arriba a ultrapassar lleugerament la mitjana espanyola. Les diferències dels nivells d’industrialització són ja, doncs, absolutament aclaparadores.

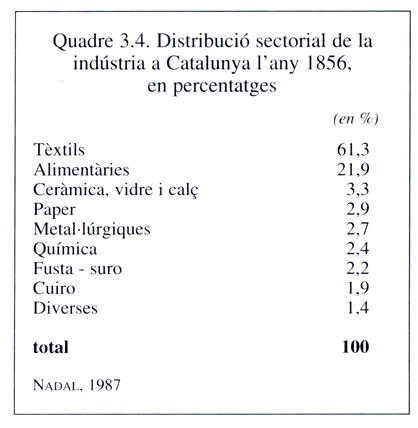

El quadre 3.3. posa de manifest la participació percentual catalana sobre el total espanyol en cadascun dels sectors industrials. Cal remarcar especialment l’altíssim percentatge català en el tèxtil, la indústria més moderna del moment al país. Però també val la pena advertir que tots els sectors, llevat de l’alimentari, llavors un simple complement de l’agricultura, superen netament la part que els correspondria amb criteris d’estricta proporcionalitat.

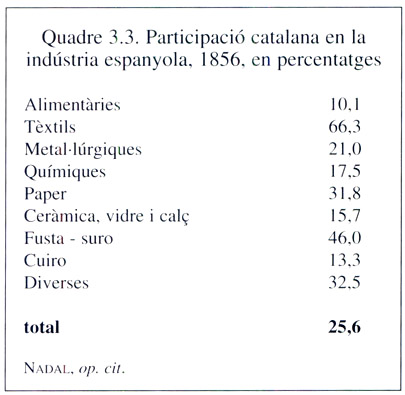

Quadre 3.4. Distribució sectorial de la indústria a Catalunya, 1856.

Quadre 3.3. Participació catalana en la indústria espanyola, 1856..

La mateixa informació fa possible una primera comparació entre la magnitud relativa de tots els sectors a Catalunya, sempre per a l’any 1856. El quadre 3.4. mostra, doncs, la distribució de la indústria catalana per sectors. La conclusió no és pas gens difícil: el pes relatiu del tèxtil en l’estructura industrial catalana era, aleshores, aclaparador.

Més endavant s’analitzarà amb un cert detall el rapidíssim creixement de la indústria cotonera, fins a la setena dècada del segle, i l’expansió, més gradual, de la indústria llanera. De moment, n’hi ha prou amb recordar el caràcter profundament innovador que va impregnar aquell procés, impulsat per l’adopció a gran escala d’un nou convertidor energètic —la màquina de vapor—, la transformació, també a gran escala, d’una energia desconeguda a Catalunya —el carbó mineral— i l’aplicació de màquines i procediments també nous. Fins i tot l’estructura de l’empresa, ara adaptada al model del factory system, resultava enterament nova. Un canvi, doncs, autènticament revolucionari.

Una nova fase alcista en l’economia catalana

Indianes de L’Espanya Industrial (La España Industrial, Libro del Centenario 1847-1947).

Si el període anterior, que finalitza l’any 1840, l’economia internacional havia conegut la primera de les etapes Kondratieff, o fluctuacions llargues, aquest segon període 1840-1868 coincideix grosso modo amb una nova fase alcista corresponent a la segona d’aquelles onades. La cronologia habitualment admesa per a aquests cicles de llarga durada no coincideix exactament amb la que estem utilitzant per a l’anàlisi de l’economia catalana, ja que els anys que limiten aquesta nova fase expansiva haurien d’ésser el 1849 i el 1873 en comptes del 1840 i el 1868. Tot i que les dades del moviment de preus de l’economia internacional coincideixen prou amb les de l’economia catalana, altres raons determinen l’establiment dels talls cronòlogics que estem emprant.

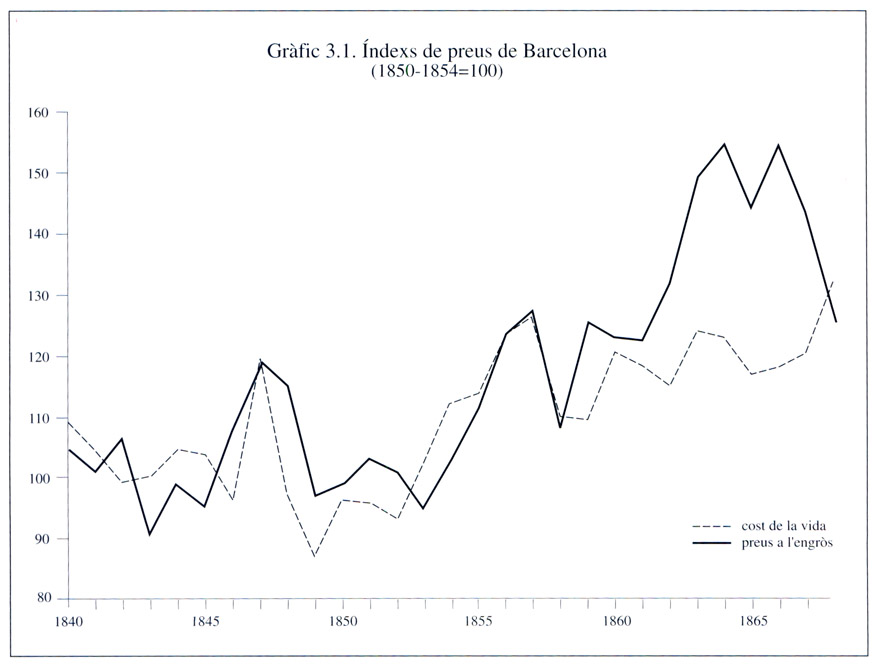

Per a l’anàlisi de la conjuntura disposem ara de l’índex de preus a l’engròs de Sardà, però també d’un nou índex del cost de la vida, o del preu de les subsistències, que he elaborat jo mateix. Cadascuna d’aquestes dues sèries representa conjunts de preus distints. L’IPE, o índex de preus a l’engròs, recull els valors (pel que fa al majorista) de nou mercaderies, gairebé la meitat de les quals eren d’importació.

L'índex del cost de la vida (el meu ICV), en canvi, expressa els preus pagats pel consumidor, o preus a la menuda, per a adquirir la cistella de la compra. Es tracta d’un conjunt de mercaderies diferents de les de l’IPE que no inclou primeres matèries (com el cotó) ni pinsos (l’ordi), però sí altres aliments no inclosos en l’índex de Sardà (pa, carn, vi, llegums). El gràfic 3.1 en mostra les corbes corresponents.

Gràfic 3.1. Índexs de preus de Barcelona, 1840-1865.

Factura d’una empresa llanera de Sabadell, 1847. El 1868 Catalunya ha esdevingut la fàbrica d’Espanya.

Tot i les lògiques diferències, atesa la seva naturalesa diferent, les dues sèries dibuixen un moviment global prou semblant. Així com es comprova al conjunt de l’economia internacional, també el valor més baix de la meva sèrie de l’ICV coincideix exactament amb l’any 1849. Fins aleshores es registra un lleuger pendent descendent, interromput per la crisi de subsistències del 1847. A partir d’aquell any, en canvi, la corba s’enlaira, tot i que amb algunes variacions de signe contrari.

L’IPE de Sardà no és tan clar a l’hora d’assenyalar la divisòria entre els dos cicles Kondratieff, però presenta una coincidència bàsica amb el meu pel que fa a les grans fases. La comparació entre tots dos proporciona el resultat esperat: els moviments dels preus a l’engròs, fora de la lògica excepció de l’any 1847, són habitualment més intensos que no pas els dels preus del consum. Això ja és el que diu la teoria.

Una segona diferència molt visible és el comportament discordant dels dos índexs entre el 1862 i el 1867. En aquest cas hi ha una explicació ben fàcil: l’IPE registra els valors més elevats de tota la sèrie, a causa fonamentalment de l’extraordinari increment del preu del cotó en floca d’aquells anys. L’ICV, que es limita als aliments, no l’inclou.

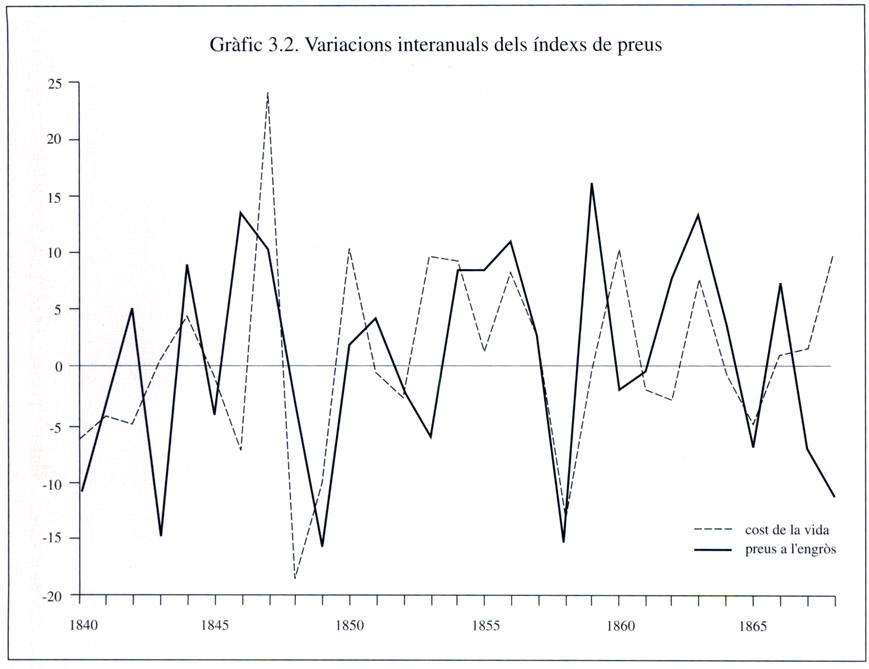

Gràfic 3.2. Variacions interanuals dels índexs de preus, 1840-1865.

Les dues corbes ensenyen algunes coses més sobre la conjuntura i els cicles majors, o cicles Juglar, de l’economia catalana del període. El gràfic 3.2. mostra les variacions interanuals dels dos índexs per tal d’ajudar-nos a determinar aquest moviment cíclic. Es distingeixen tres cicles principals: 1840-49, 1849-58 i 185868. Els vèrtexs superiors se situen al 1847, al 1857 i en 1864-66.

El primer dels cicles esmentats presenta una alça ben intensa, però molt puntual, quant als preus de les subsistències, l’any 1847. L’anàlisi desagregada dels components de l’índex evidencia que el producte més inflacionista fou el pa, amb gairebé un 40% d’augment sobre l’any anterior, a causa, sens dubte, d’una forta caiguda de l’oferta. Aquest producte anava acompanyat en el seu moviment a l’alça per altres aliments bàsics, com els cigrons i sobretot l’arròs, la demanda dels quals devia augmentar a causa de l’encariment dels cereals panificables. L’increment sobtat d’aquests preus, i la seva incidència en el pressupost de les famílies, devia comportar la davallada de la demanda de carn, ben evident en la forta baixa del seu preu. És, doncs, una típica crisi alimentària.

L’IPE suggereix, en canvi, preus elevats per a tot el trienni 1846-48 i fa pensar en causes més complexes, potser d’ordre internacional. Aquest darrer índex és més sensible que l’ICV a les fluctuacions dels preus en el mercat mundial.

Caràtula d’una empresa paperera de Capellades (Carátulas papeleras XVIII-XX, Alier SA, 1986).

El segon cicle assenyala una alça molt forta, que coincideix força en tots dos índexs, entre el 1854 i el 1857. En aquest cas, l’increment dels preus es relaciona amb fenòmens externs i també interns, sobretot la guerra de Crimea i la plaga de l’oïdi sobre la viticultura mediterrània. Malgrat la gran puja dels preus del blat i de la farina, motivada pel creixement extraordinari de les exportacions cap a una Europa desproveïda pel conflicte a Rússia, el pa no és el principal responsable de la inflació pel que fa als consumidors. Augmentaren molt més els preus del vi i els de la carn. I també els salaris. Així, no es tractava només d’una crisi alimentària sinó d’una situació inflacionista general, associada encara a un increment molt gran de la quantitat de diner circulant i, segurament, de la velocitat de circulació.

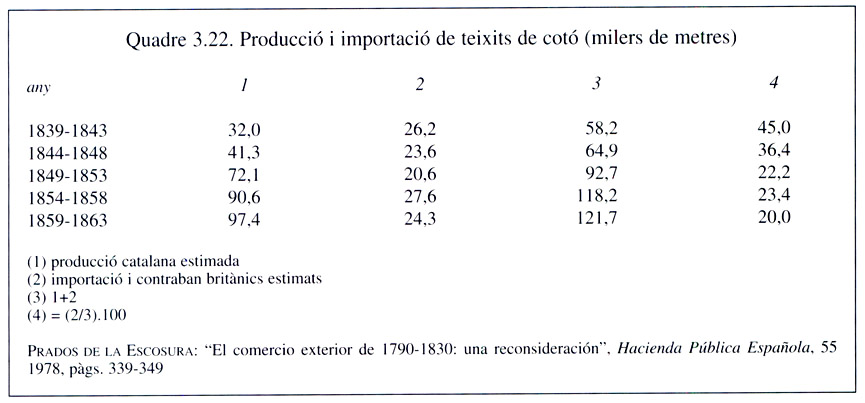

El motiu dels elevats preus dels anys 1863-68 també està en l’acció combinada, i no exactament coincident en el temps, de factors forans i domèstics: la guerra de Secessió dels Estats Units d’Amèrica i les crisis agràries interiors. Pel que fa als preus dels aliments, el del pa es mantindria estable i el del vi cauria espectacularment. Les carns de tot tipus, i molt especialment el boví, se situarien en nivells molt elevats. No sembla, doncs, que fossin anys de grans dificultats alimentàries sinó, més aviat, de canvis en la composició de les despeses familiars i, potser, de millora en la dieta dels consumidors. Els preus dels teixits de cotó degueren provocar, però, una gran caiguda de la demanda en aquest capítol del consum de les famílies.

En tots tres cicles, d’altra banda, les dificultats constatades en els mercats de productes —cereals, vi, cotó, etc.— anaren acompanyades d’altres fenòmens de crisi en el mercat monetari i el financer. En efecte, les dates de 1847, 1857 i 1864-66 marquen les primeres crisis del capitalisme català, en exacta correspondència, i en relació íntima, amb les crisis de les grans places europees i mundials de Londres i París.

Un sistema monetari en expansió

El moviment moderadament alcista dels preus al llarg d’una bona part del període és degut en part a la incidència de diversos factors sovint relacionats amb el mercat internacional, bàsicament els shocks d’oferta produïts sobre el blat i altres cereals (guerra de Crimea), el vi (la plaga de l’oïdi) i el cotó (guerra de Secessió). Però en la tendència de fons dels preus hi incideixen fortament la quantitat de diner i la velocitat de circulació del mateix. Tot apunta a l’expansió substancial d’aquestes dues variables durant l’etapa que considerem.

Banc de Barcelona (Banco de Barcelona, de 1844 a 1894). El Banc de Barcelona, promogut per Manuel Girona, era un banc privat que disposava del privilegi d’emissió de bitllets.

Manuel Girona i Agrafel (“La Ilustració Catalana”).

Efectivament, el signe clarament deflacionista de la política monetària espanyola mantinguda fins a la dècada de 1840-50 va ser, per fi, corregit amb distintes mesures del 1848 i el 1854 que provocaren la desvalorització de la plata. Això pretenia incrementar l’encunyació i facilitar una sortida a la rígida situació anterior, tot augmentant la circulació monetària. Però la solució no degué ésser molt efectiva, ja que al mateix temps, a causa del descobriment de nous jaciments d’or a Califòrnia, la plata augmentava de preu amb relació a aquest altre metall en el mercat mundial.

Figura representativa de Barcelona i del comerç en un dels bitllets del Banc de Barcelona, 1868.

Figura representativa de Barcelona i del comerç en un dels bitllets del Banc de Barcelona, 1868.

En realitat, el desblocatge dels problemes d’escassetat de numerari de l’economia real vindria per uns camins bàsicament nous, com ara la gran inversió estrangera detectada entre el 1856 i el 1865, d’una banda, i l’augment del diner fiduciari i d’altres formes d’actius líquids, de l’altra.

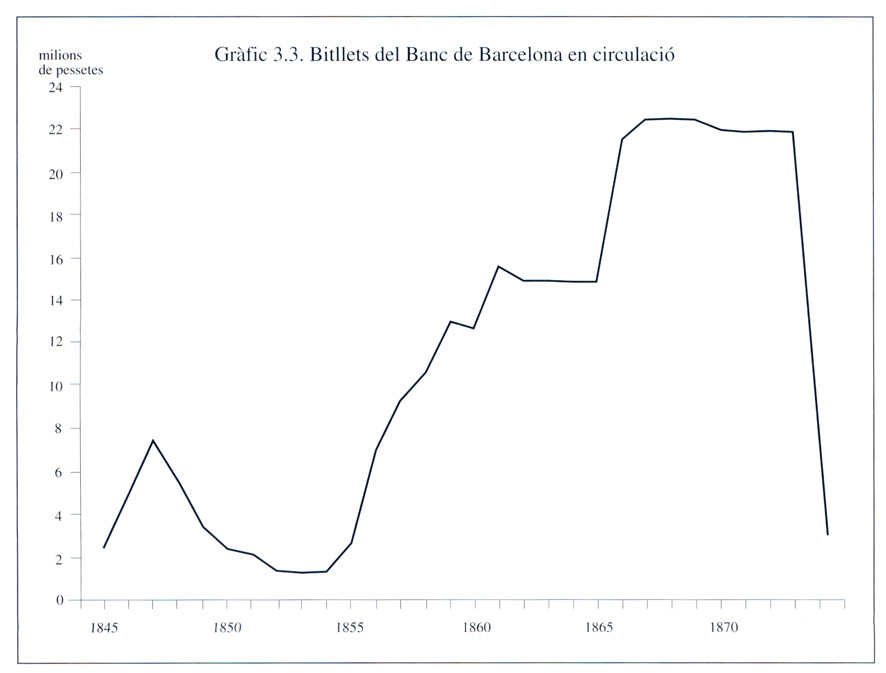

Gràfic 3.3. Bitllets del Banc de Barcelona en circulació, 1845-1870.

A Catalunya, l’element més remarcable fou la creació del Banc de Barcelona i la seva manera d’operar. Es tractava d’un banc privat, promogut i gestionat per Manuel Girona, que disposava del privilegi d’emissió de bitllets, amb circulació restringida a la plaça de Barcelona. El gràfic 3.3 resumeix l’acció del banc en aquest terreny mentre va disposar de la capacitat legal per a fer-ho. El gràfic mostra ben bé les conseqüències de la crisi financera del 1848, que va consistir, precisament, en el rebuig dels bitllets per part del públic. El banc va afrontar amb encert i solvència el pànic dels tenidors de bitllets i en pocs dies en va canviar més de la meitat dels que circulaven per metàl·lic. Després d’una experiència tan traumàtica, el Banc de Barcelona extremà la prudència en el terreny de l’emissió.

Només a partir del 1856, a causa de la gran prosperitat generada pel boom de les exportacions durant la guerra de Crimea i per l’entrada massiva d’inversions estrangeres cap a la construcció ferroviària, es capgirà totalment la conjuntura, i la quantitat de diner circulant tornà a augmentar. D’una banda el metàl·lic, gràcies a les abundants disponibilitats proporcionades pel canvi de signe de la balança comercial, inicialment, i de la balança de pagaments després. De l’altra, el diner fiduciari del sistema.

De fet, l’ampliació de la circulació de bitllets a Catalunya fou molt més gran que no pas allò que suggereix el gràfic 3.3. La raó és molt simple: el monopoli del dret d’emissió del Banc de Barcelona deixà d’ésser completament efectiu a partir de l’aplicació de les lleis bancàries de l’any 1856 i de la creació de tot un seguit de noves entitats financeres. En efecte, les obligacions amortitzables a curt termini que col·locaven les societats de crèdit i els vals convertibles posats en circulació per les caixes de descompte funcionaven també com a diner fiduciari.

Les unes i els altres sumaven l’any 1858, segons Francesc Cabana, quatre vegades el valor dels bitllets del Banc de Barcelona. En aquells moments existien a Barcelona dos bancs comercials més: la Caixa Barcelonesa de Préstecs i Descomptes (1855) i la Caixa Catalana Industrial i Mercantil (1856). I tres bancs de negocis o societats de crèdit: la Societat Catalana General de Crèdit (1856), el Crèdit Mobiliari Barcelonès (1856) i La Unió Comercial (1856).

Hi havia, a més, un nombre desconegut de comerciants-banquers que operaven per tot el territori català, de manera poc especialitzada, tot donant serveis financers a les empreses industrials i comercials. Un bon exemple seria la Banca Valls de Sant Feliu de Guíxols, fundada l’any 1842 en un moment d’expansió de la indústria tapera i del comerç d’exportació. Encara, un bon nombre de companyies d’assegurances, de nova trinca, es dedicaven primordialment al negoci bancari, al marge de les disposicions legals vigents, mitjançant operacions de descompte i crèdit a curt termini.

Un gran cicle inversor

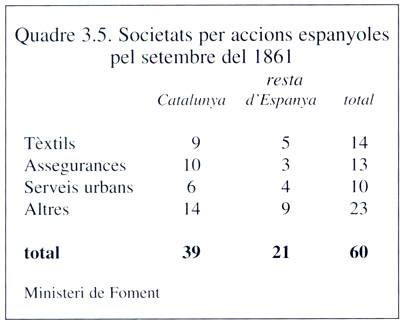

Quadre 3.5. Societats per accions espanyoles, setembre del 1861.

El creixement català dels dos decennis centrals del segle va exigir una gran mobilització de capitals, de la qual es tenen alguns indicadors. Un d’ells seria la constitució de societats mercantils. Si es deixen de banda la banca i les companyies ferroviàries, la plaça de Barcelona apareix com la més important dins del conjunt de l’economia espanyola. El quadre 3.5. facilita una comparació molt alliçonadora entre Catalunya i la resta d’Espanya quant a les societats constituïdes durant l’etapa que considerem, a partir d’un cens de l’any 1861. Les xifres fan palesa la decidida anticipació del desenvolupament societari català.

El coneixement de les societats constituïdes permet definir els sectors més actius i, també, comprovar la creació d’algunes de les empreses històriques de l’economia catalana: L’Espanya Industrial, La Maquinista, Catalana de Gas, Canal d’Urgell o Catalana d’Assegurances. En el quadre manquen algunes societats dissoltes poc abans, bàsicament quatre asseguradores (La Garantia, L’Esperança, El Comerç Marítim i La Masnouenca). Altres es trobaven ja pel mateix camí de la desaparició, ja que tramitaven la dissolució (La Comercial, Manufacturera de Cardes i Objectes de Cuiro i Font, Alexander i Cia.).

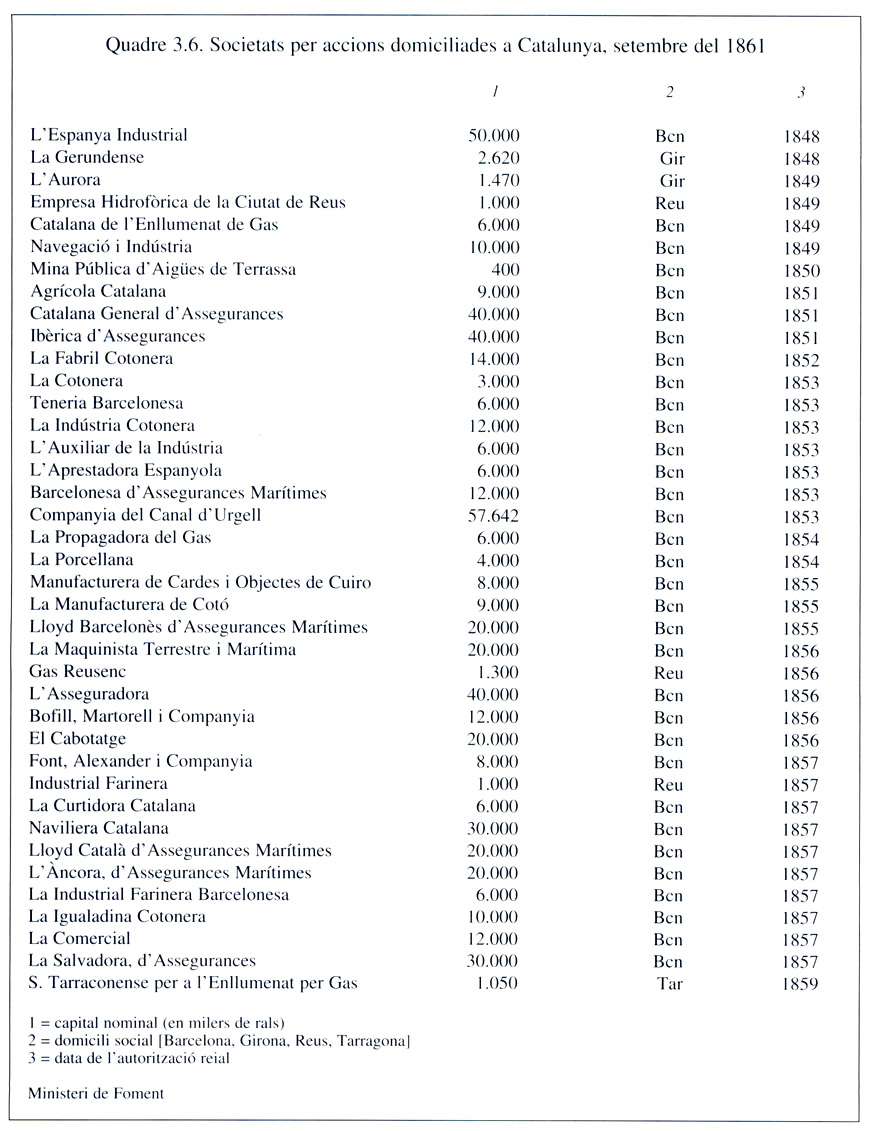

Quadre 3.6. Societats per accions domiciliades a Catalunya, setembre del 1861.

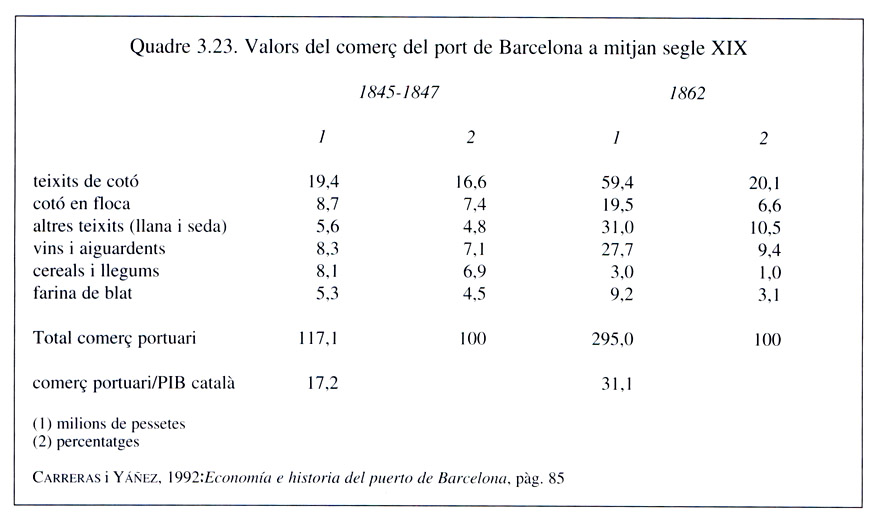

L’abundància de títols, als quals cal afegir encara els corresponents a les companyies ferroviàries i a les societats de banca, expliquen la importància creixent del mercat de valors. La moderna borsa de Barcelona havia nascut, com ha explicat Josep Fontana, amb la primera intervenció reguladora de les cotitzacions per part de la Junta de Govern del Col·legi de Corredors Reials de Canvis l’any 1851. No gaire temps després, pel 1857, s’esdevingué la primera gran febre especulativa, centrada principalment en les companyies d’assegurances marítimes, seguida de nous daltabaixos el 1859.

L’esforç financer més important es canalitzaria cap a les ferroviàries. Un grup de quatre empreses domiciliat a Barcelona, i de capital català, sumava el 1861 a l’entorn de 600 milions de rals de capital nominal per a la construcció i l’explotació de les línies que havien d’unir Barcelona amb Granollers i Girona, Sarrià, Martorell i Tarragona, Saragossa. Una xifra immensa, que s’incrementaria molt els anys següents amb l’ampliació d’aquestes mateixes línies, d’una banda, i sobretot amb la participació del capital català en altres empreses de ferrocarrils amb domicili a Madrid, València i altres ciutats. El cicle ferroviari acabaria estrepitosament, com han explicat Pere Pascual i Xavier Tafunell, amb les crisis del període 1864-1866, que arrossegarien les societats de crèdit i paralitzarien el programa de construccions ferroviàries per molts anys a Espanya.

El petit estalvi dels grups més modestos de la població també començà a trobar, aquests anys, el tipus d’institucions que n’haurien de ser principals destinatàries: les caixes d’estalvis. La primera i més important va ser la Caixa d’Estalvis i Mont de Pietat de Barcelona (1844). També foren constituïdes les caixes de Sabadell (1853), sota el patrocini municipal i amb col·laboració dels industrials tèxtils; de Mataró (1863), a iniciativa de l’Ateneu Obrer de la ciutat, i les de Manresa (1863) i Girona (1864), en tots dos casos amb el suport de l’ajuntament, alguns propietaris i el clericat. Totes es mogueren dins de dimensions força modestes però arreplegaren xifres importants d’impositors.

L'adaptació de l'agricultura

Títol de la Companyia Agrícola Catalana, 1852. La peculiaritat catalana dins del conjunt de l’agricultura espanyola consistia en el seu caràcter comparativament més especialitzat.

Els anys centrals del segle XIX, l’agricultura catalana —i l’espanyola— és marcada encara per la realització de l’importantíssim procés de transformació institucional que s’ha comentat en el capítol anterior. De tota manera, l’evolució del sector agrari català és determinada, sobretot, per la necessitat d’adaptar-se a les transformacions del món urbà i industrial i a un entorn cada cop més obert. El dinamisme industrial i la modernització global de l’economia catalana intensificaven, de manera més i més ràpida, les relacions amb la resta del món i, especialment, amb la resta d’Espanya.

Calia disposar d’una capacitat d’importar cada any més gran. A més de les primeres matèries per a la indústria, la transformació d’aquesta exigia nous inputs, fins aleshores innecessaris, d’importació en la seva major part: energia i maquinària. Les vendes dels productes de l’agricultura mediterrània, sobretot el vi però també l’oli i els fruits secs, havien d’augmentar per fer possibles aquelles compres vitals per a la continuïtat de la nova indústria.

L’expansió dels conreus especialitzats s’hauria de fer, en alguna part, a costa de substituir els conreus tradicionals. Però la població augmentava de pressa i, per tant, les necessitats d’aliments també. Així, fou necessari adquirir a l’exterior, a Espanya o a la resta del món, quantitats creixents de cereals panificables i de productes alimentaris que asseguressin la base de proteïna animal —carn i pesca salada—. El sector agrícola i la balança comercial agrària, doncs, experimentaren notables modificacions per tal d’adaptar-se a una situació ràpidament canviant.

La culminació del canvi institucional

El canvi institucional que obria la modernització de l’economia es componia d’una sèrie de disposicions d’immediata execució, bé que poguessin quedar rastres de les velles fórmules encara per un temps, i d’altres d’aplicació forçosament lenta. Això últim és especialment clar amb relació a la desamortització de les terres. Les mesures desamortitzadores, en efecte, no es limitaven a modificar les formes de la propietat sinó que exigien la transferència de la terra de les institucions afectades a nous propietaris individuals. No n’hi havia prou, doncs, a canviar la lletra de la llei ja que calia dur a terme un procés molt complex i prolongat de vendes dels béns desamortitzats. Això volia molt de temps.

Gran part de les vendes produïdes per la desamortització de Mendizábal foren executades l’any 1840 i durant els següents, dins del nostre període, quan ja es podria donar per acabada la revolució liberal. Després d’una aturada d’uns quants anys, el procés va reprendre amb la llei de desamortització general promulgada pel ministre Pascual Madoz l’any 1855.

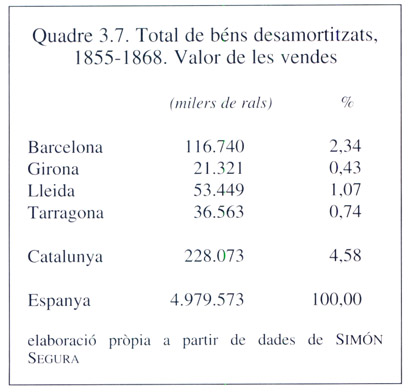

Quadre 3.7. Total de béns desamortitzats, 1855-1868.

Aquesta disposició afectava tots els béns eclesiàstics encara no alienats i també molts altres de civils, bàsicament els patrimonis dels municipis, o comunals, els pertanyents a institucions de beneficència i d’instrucció pública i els de l’estat. El quadre 3.7. en compendia els resultats a les quatre províncies catalanes en termes de valor de les vendes realitzades i de proporcions de la suma provincial d’aquest valor sobre el total a escala espanyola.

Com en el cas de la desamortització de Mendizábal, l’impacte a Catalunya de la decidida per Madoz va ser reduït. El total de les finques rústiques i urbanes posades a la venda va proporcionar uns ingressos de 228 milions de rals, que impliquen poc més del 4,58% del valor de les vendes a Espanya. Per tant, la proporció és encara més baixa que el 4,96% de les vendes de la desamortització de Mendizábal del període 1836-44, tal com figurava en el quadre 2.1.

Un elevat nivell d’especialització

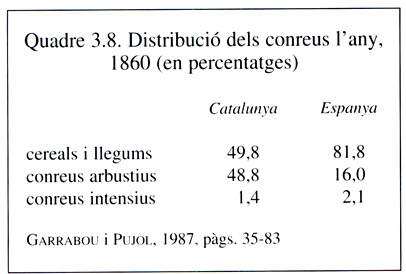

Quadre 3.8. Distribució dels conreus, 1860. Quadre 3.9. Distribució percentual dels conreus per províncies, 1860.

Des del segle XVIII, la peculiaritat catalana dins del conjunt de l’agricultura espanyola consistia en el seu caràcter comparativament més especialitzat, que, d’altra banda, continuava accentuant-se. La debilitat relativa de la propietat senyorial i eclesiàstica durant l’antic règim hi havia contribuït prou. Una estimació sobre la distribució dels tipus de conreus l’any 1860, recollida en el quadre 3.8., permet definir les dimensions del contrast entre la gran presència dels conreus arbustius a Catalunya, amb una notable hegemonia de la vinya, i el predomini dels cereals a la resta d’Espanya.

Aquest contrast, bé que menys marcat, es pot trobar també a l’interior de la mateixa Catalunya. Tot i que les dades no permeten de baixar al nivell de comarques, on es trobaria l’autèntica resposta, la distribució per províncies mostra una primera aproximació a aquesta dualitat, explícita en el quadre 3.9. A la zona meridional i costanera, sobretot a la província de Tarragona i una bona part de la de Barcelona, predominava l’especialització en conreus arbustius mentre que a ponent i al nord, amb les províncies de Lleida i de Girona, els cereals i els llegums tenien un espai més gran.

Tal com han assenyalat els autors de l’estimació, Tarragona i Barcelona comprenien més del 68% de la superfície catalana de vinya, el 48,7% de la d’oliveres i pràcticament el 100% de l’extensió d’arbres fruiters. Lleida i Girona, en canvi, sumaven més de les dues terceres parts de la superfície conreada de cereals i llegums de Catalunya. De fet, en aquells moments la viticultura s’havia estès ja, a costa d’altres conreus, pel damunt del seu òptim ecològic, tendència que culminaria a l’etapa següent.

La reculada de la producció de cereals

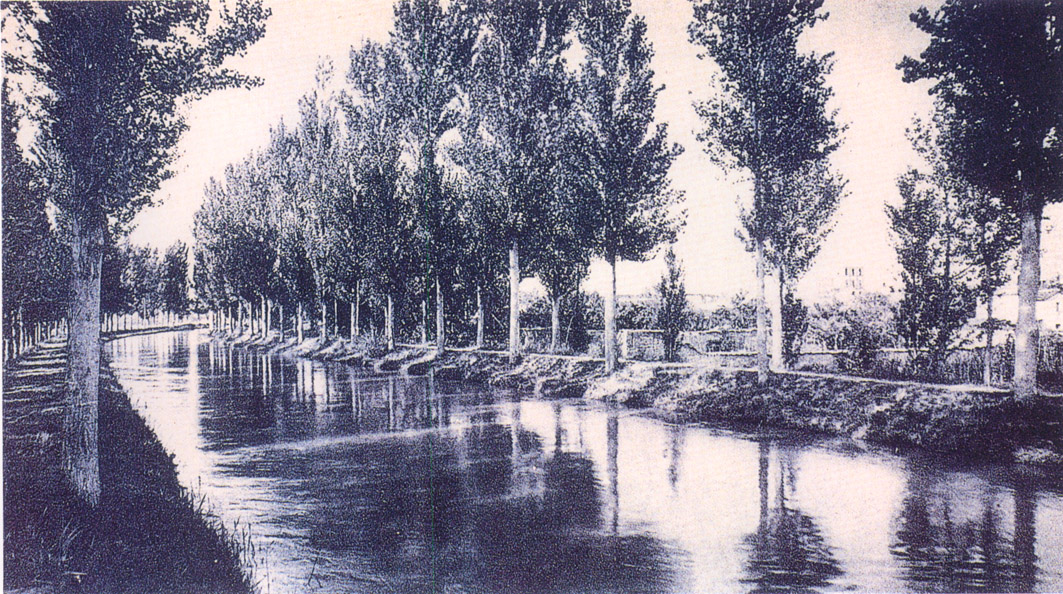

El dèficit creixent de cereals i els preus en ascens expliquen la decisió de construir el Canal d’Urgell i altres regadius. A la imatge, el canal d'Urgell a les Borges Blanques (postal del començament del segle XX).

Les poques dades segures sobre l’evolució del conreu i de la producció de cereals i llegums als decennis centrals del segle XIX no proporcionen una visió expansiva. Sembla que a les comarques meridionals de la província de Lleida va augmentar d’una manera apreciable la producció, sobretot els anys cinquanta, però potser no més que la superfície conreada. Al marge occidental de les terres de ponent hi havia, encara, possibilitats d’extensió de l’àrea sembrada.

La veritable transformació del territori, mitjançant una gran ampliació de la superfície regada, era però, encara, merament incipient. La gran novetat va ser la construcció del canal d’Urgell. Finalitzat l’any 1861, no es començà a utilitzar fins el 1864, que es posaren en regadiu 6 500 ha, les quals s’ampliaren els anys següents.

A la Segarra i l’Alt Anoia també apareix una puntual i limitada ampliació de la producció de cereals els anys cinquanta, que cal relacionar sens dubte amb l’augment, puntual així mateix, dels preus. A la dècada dels seixanta, en canvi, les collites van clarament a la baixa. Els cereals inferiors obtinguts en terres poc fèrtils i amb baixos rendiments no podien competir amb els grans que procedien de la resta d’Espanya, un cop que el ferrocarril en facilità la connexió amb l’àrea urbana i vitícola de la Catalunya litoral.

Aquesta situació, que deixava una bona part de la cerealicultura catalana fora del mercat, va provocar el canvi de l’ús del sòl cap a una viticultura marginal i de molt baixa productivitat. L’especialització fou, sovint, l’últim recurs per a assajar la supervivència de l’explotació tradicional.

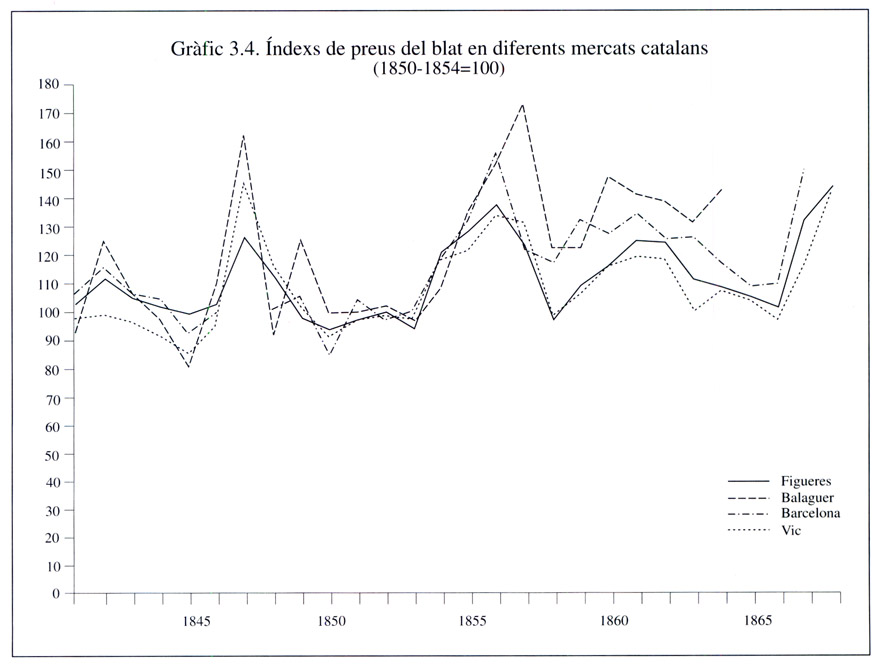

Gràfic 3.4. Índexs de preus del blat en diferents mercats catalans, 1840-1870.

El moviment dels preus ajuda a explicar alguns d’aquests comportaments. El curs dels preus del blat en els mercats de Figueres, Balaguer, Barcelona i Vic al llarg del període figura en el gràfic 3.4. Les quatre sèries d’índexs, amb base 100 per al quinquenni 1850-54, presenten coincidències i també diferències interessants. Són comuns a totes quatre els diferents moments de gran increment del preu anual. El primer correspon a l’any 1847 i s’explica per la minva general de la producció, una clàssica crisi de subsistències. També ho és la carestia del 1867 i el 1868.

En canvi, el gran creixement dels preus a partir del 1854, amb els màxims situats el 1856 i el 1857, era motivat per un factor extern: la guerra de Crimea i l’escassetat de cereals en els mercats de l’Europa occidental a causa de la fallida del tradicional proveïment de blat rus. Això va donar lloc a una exportació extraordinària des d’Espanya i a la reducció dràstica de les existències arreu. La collita de l’any 1857 podria haver estat, encara, francament dolenta, segons que suggereix l’elevat preu d’una zona productora com la Noguera. A Figueres i a Barcelona —i molt menys a Vic— les excepcionals importacions d’aquell exercici, però, permeteren la baixa del preu sobre el de l’any anterior.

La comparació de les tendències —no dels nivells— de les sèries que analitzem assenyala una diferència força important en l’evolució dels quatre mercats a partir de la meitat dels anys cinquanta. A Balaguer els preus augmentaren molt més que no pas a Barcelona, malgrat que aquí el creixement demogràfic devia estirar de la demanda amb força. Figueres i Vic, amb comportaments gairebé idèntics, degueren controlar bé la tendència alcista dels preus i contenir els costos, probablement gràcies a les millores en els sistemes de conreu, amb noves alternatives i supressió del guaret.

Cal remarcar, d’altra banda, que després de l’alça produïda per la guerra de Crimea els preus no retornaren enlloc al nivell mitjà precedent: les corbes del gràfic dibuixen una segona part clarament per sobre els nivells de la primera. L’augment dels preus dels cereals fa pensar en una esllavissada a la baixa dels rendiments de la cerealicultura, coincident amb la rompuda de terres marginals consegüent a la desamortització dels béns comunals a tot Espanya. L’increment de la demanda, motivat pel creixement demogràfic, hauria estirat de l’oferta en condicions de productivitat mitjana decreixent.

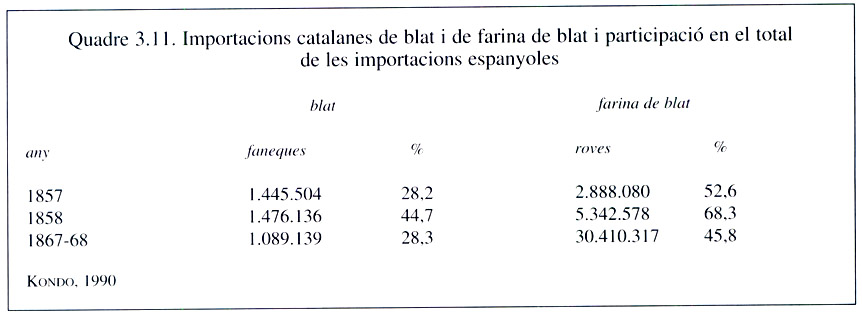

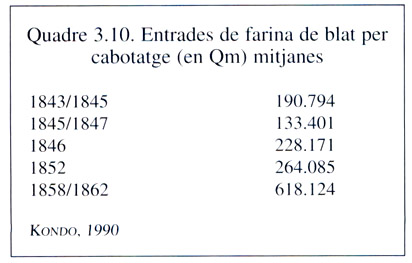

En tot cas, el blat i la farina per a l’alimentació d’una població que augmentava de pressa no podia obtenir-se de la raquítica cerealicultura catalana, que més aviat tendia a retrocedir a favor d’altres conreus, sinó de les compres a l’exterior. La importació a través del cabotatge va augmentar sistemàticament al llarg del període, com ja ho havia fet durant els decennis tercer i quart del segle.

La gran magnitud de l’increment, explícit en el quadre 3.10., degué anar acompanyat de la contínua caiguda de la producció autòctona, ja que ultrapassa de llarg el ritme de l’expansió probable del consum. Les dades disponibles apunten a una clara reducció de la producció catalana de cereals entre el 1820 i el 1860 aproximadament.

Quadre 3.11. Importacions catalanes de blat i de farina de blat i participació en el total de les importacions espanyoles, entre 1857 i 1868.

Quadre 3.10. Entrades de farina de blat per cabotatge entre 1843 i 1862..

Tot i la vigència de la prohibició d’importar, en anys de preus excepcionalment elevats s’autoritzava l’adquisició de blat i de farina de l’exterior. Les xifres de les compres de cereals estrangers, en aquells anys de dificultats alimentàries, evidencien la magnitud del dèficit intern de Catalunya d’aquesta mena de productes. Ella sola acumulava, com consta en el quadre 3.11, una elevada proporció del total de les importacions espanyoles de blat i, més encara, de les de farina.

En resum, tot i que les dades no són prou abundants i no permeten afirmacions ben contrastades, sembla clar que el gran creixement de les compres exteriors de cereals panificables excedeix de molt l’augment del consum interior i ha de respondre a una substitució gradual de la producció domèstica. La reculada de la cerealicultura coincideix, d’altra banda, amb la tendència ascendent dels preus en els mercats catalans a mitjan segle, de la qual era, probablement, la primera causa.

Aquesta situació proporciona elements per a entendre la decisió de construir el canal d’Urgell, un projecte que datava ben bé del segle XIV: el dèficit creixent de cereals i els preus en ascens podien rendibilitzar ràpidament la inversió; cal remarcar el fet, insòlit a l’Espanya del XIX per a una realització d’aquesta magnitud, que fou duta a terme per una societat anònima formada per inversors privats.

És en aquest context també que va tenir lloc l’expansió del conreu de l’arròs al delta de l’Ebre a partir de l’any 1860. La utilització de les aigües del canal de la Dreta va permetre una ràpida expansió de la superfície conreada, fins a ocupar uns quants centenars d’hectàrees, i de la producció, que aviat quedarien aturades a l’espera d’una segona ampliació, més endavant.

Un nou impuls per a la viticultura

L’altra cara de la moneda, al costat de la probable reculada cerealícola, fou l’acceleració de l’especialització vitivinícola de bona part de la superfície agrària catalana. La dècada de 1840 i el primer quinquenni de la següent foren, ben probablement, els anys en què la contractació per mitjà de la modalitat de la rabassa morta es va estendre amb més intensitat a les comarques litorals i semilitorals. El creixement de la superfície vitícola continuà fins al final del període, tot substituint el conreu blader de les planes i encara, potser, alguns oliverars.

Etiquetes d’empreses vinícoles. L’augment de la demanda de Catalunya respecte de la resta d’Espanya i d’Amèrica acceleren l’especialització vitivinícola de bona part de la superfície agrària catalana.

El motor de l’expansió vitícola va ser, pel damunt de tot, l’augment de la demanda de Catalunya i de la resta d’Espanya, a més de la demanda americana. El gran creixement de la població, juntament amb l’increment de la renda per habitant i del consum de les classes mitjanes de les ciutats que produí la revolució industrial, fou la primera causa de l’expansió vitícola a mitjan segle XIX.

Conjuntament amb aquest primer factor, l’augment de les compres de la resta d’Espanya accelerà el procés. Inesperadament, la protecció aranzelària als cereals castellans i el seu accés massiu a la Catalunya litoral facilitaven, per mitjà de la reducció dels nolis per als retorns dels vaixells, l’extracció d’aiguardents i sobretot de vins catalans cap als mercats atlàntics i de la resta del país.

Combinada amb la precarietat de les comunicacions interiors a la península, la navegació de cabotatge es convertia en un instrument decisiu per al comerç vitícola català: “la falta de carreteras —escriu un economista gallec l’any 1843— impide la facilidad de los transportes, y acaso es más barato el de Cataluña a Santiago que el de Lemos y Ribero al mismo punto. Así es que la mayor parte del alcohol y aguardiente que se consume en Galicia, sobre todo los puertos litorales y próximos al Mar, procede de Cataluña”.

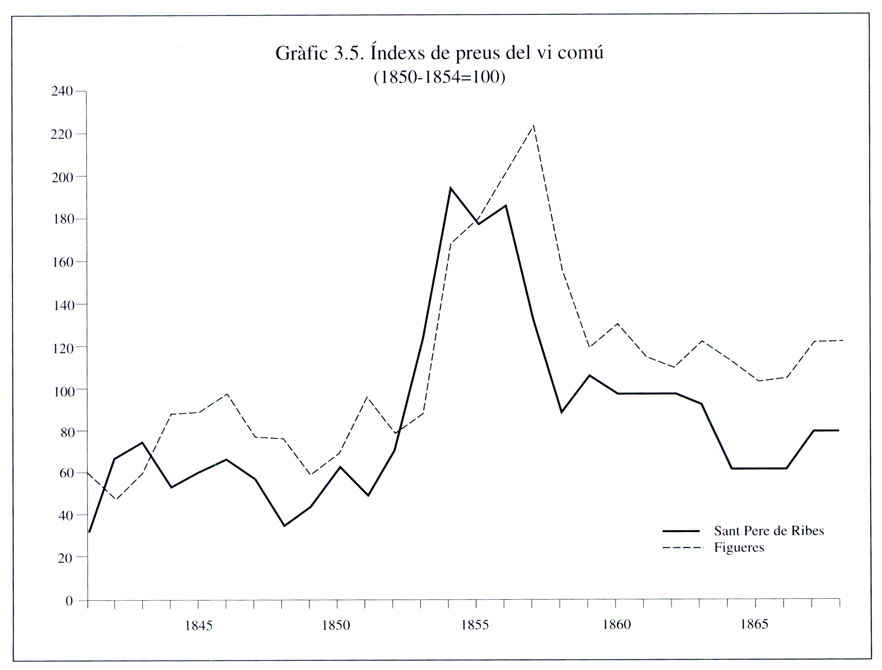

Gràfic 3.5. Índexs de preus del vi comú, 1840-1870.

L’evolució dels preus del vi a Sant Pere de Ribes i a Figueres proporciona algunes pautes per a entendre el moviment d’extensió del conreu vitícola. El gràfic 3.5 en mostra les peculiaritats més significatives, sobretot l’alça de la segona meitat del període amb relació a la primera. També evidencia un increment extraordinari de les cotitzacions entre el 1853 i el 1857. La coincidència amb l’alça dels preus del blat, que ja s’ha comentat, apunta a una de les seves motivacions, el moviment inflacionista general provocat per la guerra de Crimea. Però la causa principal va ser una altra: la invasió de les vinyes per la plaga d’oïdi, reconeguda oficialment a Catalunya l’any 1852.

A conseqüència de la invasió del paràsit, les collites de vi davallaren. Inicialment, però, l’intens increment dels preus compensà els efectes destructius de la plaga d’oïdi. Tot i la falta de dades estadístiques, es pot avançar la hipòtesi que el fong s’estengué més lentament, i amb menor incidència, que a les zones de vinya situades en regions espanyoles i franceses de clima més humit.

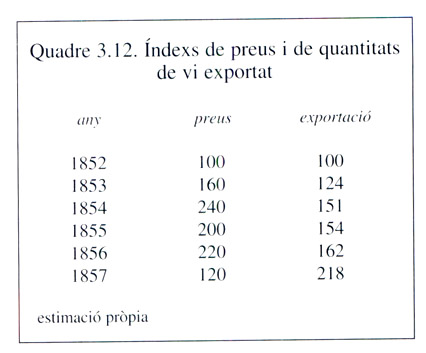

Quadre 3.12. Índexs de preus i de quantitats de vi exportat, 1852-1857.

La baixa de la producció de la zona atlàntica i també de França va ser la causa d’un primer boom del negoci de l’exportació vitícola, que d’alguna manera anticipava el posterior, i més intens, produït per la destrucció de la fil·loxera. De la decadència de la viticultura atlàntica “se aprovecharon, más que los cosecheros de Castilla la Vieja, los de Cataluña y Valencia”, segons que explica una publicació oficial de l’època. Les vendes exteriors augmentaren molt en quantitat i molt més encara en valor. El quadre 3.12. ho palesa clarament: les exportacions de vi de l’any 1857 duplicaven amb escreix, en quantitats físiques, les del 1852 i els valors continuaven ben pel damunt.

A partir del 1858 les quantitats exportades se situaren en un nivell més baix que els anys del boom de l’oïdi, però la mitjana del període 1858-68 fou superior (un 50% aproximadament) a les del 1852. No és pas gens clar, però, que el gros dels guanys extraordinaris d’aquells anys de preus altíssims anés a parar al productor amb excedents per a vendre, més que no pas als diversos intermediaris que participaven de les transaccions.

L’expansió d’altres conreus arbustius

Els decennis centrals del segle XIX foren testimoni de l’inici d’un altre dels processos d’especialització de l’agricultura catalana contemporània. L’olivera havia estat fins aleshores un conreu gairebé de subsistència, present una mica pertot arreu amb vista a les seves múltiples utilitzacions dins l’economia tradicional: alimentació, enllumenat, indústria domèstica del sabó i matèria lubricant. La distribució del conreu era determinada pel volum del consum local, de manera que les comarques barcelonines n’acumulaven la part més important, bé que en condicions climàtiques molt inadequades i amb rendiments molt baixos.

El creixement de la població i l’augment de la demanda produït per la concentració industrial en ràpida expansió a l’entorn de Barcelona generaren una demanda creixent, que ja solament podia cobrir-se a partir de la introducció d’olis d’escassa qualitat i de baix preu d’altres llocs d’Espanya, especialment d’Andalusia, per mitjà del cabotatge. La superior rendibilitat de la viticultura determinava la substitució de les oliveres per vinyes. El cop de gràcia arribà de pressa: “durant el període d’irresistible febre per a la plantació de nombroses vinyes a l’època en què tant augmentava el valor del vi —informa l’enginyer agrònom de la província de Barcelona—, s’arrancaren immensos oliverars”.

Però al mateix temps, l’augment de la renda dels consumidors donava l’oportunitat de produir olis de qualitat i a bon preu per al mercat de la Catalunya urbana i industrial, i també per a l’exterior, allà on les condicions naturals permetien un conreu acurat i ben adaptat: el Camp de Tarragona, les terres de l’Ebre, les Garrigues, el Segrià i la Noguera. La proximitat del territori francès, el centre del mercat mundial de l’article, li obria també la possibilitat de l’exportació.

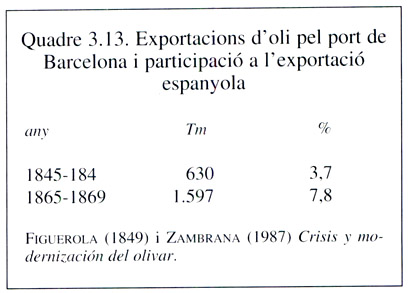

El quadre 3.13. recull les xifres de l’exportació d’oli d’oliva pel port de Barcelona en dos períodes de l’etapa que s’estudia. A més de l’augment de les xifres absolutes, cal remarcar que la participació en el total de l’exportació espanyola, bé que modesta, es va duplicar llargament. S’iniciava, doncs, la formació d’un centre oleïcultor de qualitat a les comarques sud-occidentals de les províncies de Tarragona i Lleida, amb Tortosa com a centre financer i comercial de la regió, que s’estenia fins a algunes comarques limítrofes del Baix Aragó.

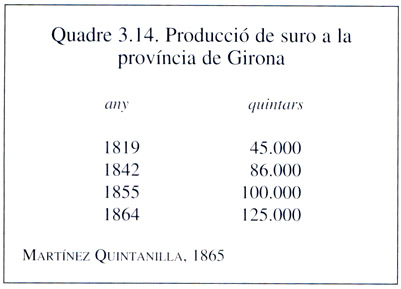

Quadre 3.14. Producció de suro a la província de Girona, 1819-1864.

Quadre 3.13. Exportacions d'oli pel port de Barcelona i participació en l'exportació espanyola, entre 1845 i 1869.

També és ben remarcable el cas de la producció surera, concentrada sobretot a l’extrem nord-oriental de Catalunya. El negoci surer va experimentar una etapa embrionària des de mitjan segle XVIII fins a la quarta dècada del XIX, i després va créixer a un ritme força superior. El quadre 3.14. recull les estimacions disponibles sobre la trajectòria de la producció gironina. La resta de la producció catalana, a les comarques de Barcelona, a penes era d’una desena part d’aquesta. L’impuls cap a aquest conreu forestal procedia de la demanda generada per la viticultura francesa, ja que el suro era explotat únicament per a la producció de taps per a ampolles. Així, el desenvolupament de la indústria tapera per a l’exportació acompanyava l’expansió d’aquesta branca del sector primari.

A les comarques del sud tarragoní també es va intensificar una antiga especialització productiva cap a determinats conreus arbustius, com l’avellaner i l’ametller, estimulats per la demanda externa. A conseqüència d’aquests processos simultanis d’especialització, mentre no es donava la gran expansió dels cítrics al País Valencià, Catalunya es va constituir, de ben segur, en la regió espanyola que exportava la proporció més gran de la seva producció final agrària.

El lideratge de la indústria

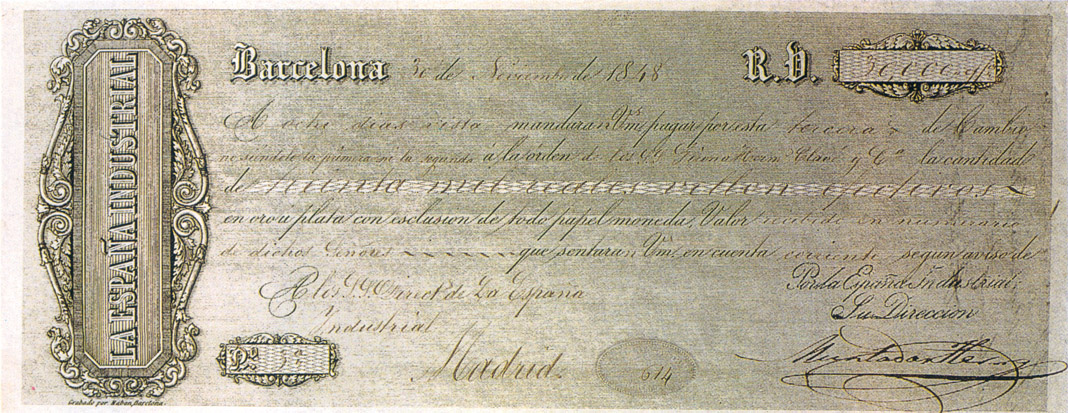

Lletra de canvi de L’Espanya Industrial, 1848.

Si en alguna etapa de la història econòmica catalana s’ha produït l’arrencada, o el take-off, de la industrialització moderna, haurà estat indubtablement en la que ara s’analitza. La indústria cotonera va incrementar la producció al ritme del 7% acumulatiu anual entre el 1830 i el 1860. Això significa que es duplicava la producció cada deu anys.

No és sorprenent que al primer d’aquests decennis es produís un increment d’aquesta magnitud, ja que es partia d’una llarguíssima fase d’estancament. Els anys que van del 1830 al 1840 es dóna, per tant, una important recuperació. Però a la segona dècada, i més a la tercera, els nivells de partida eren ja prou considerables i el ritme de creixement necessari per a la duplicació decennal, ben extraordinari.

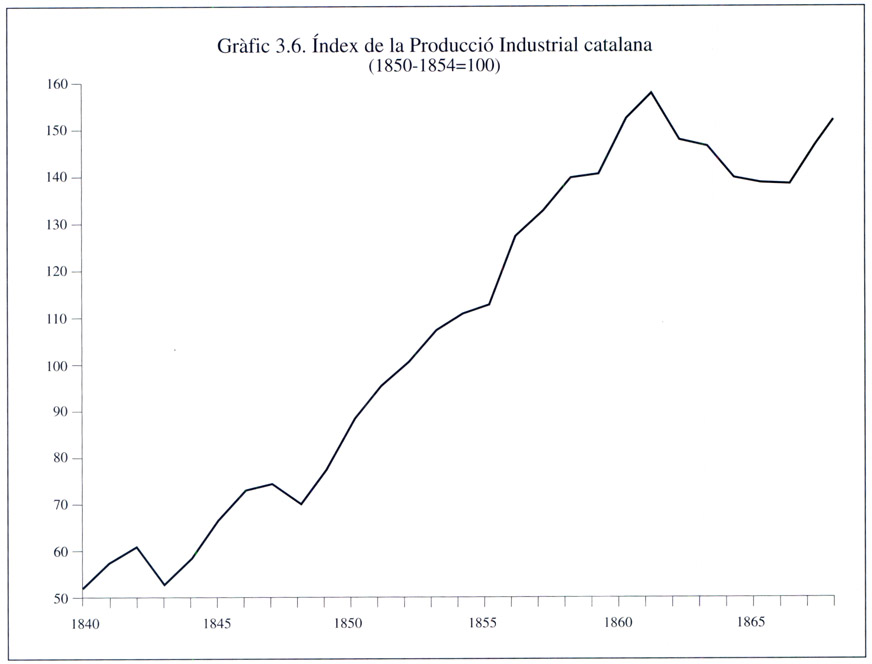

Cap altre subsector no es va comportar de manera tan expansiva com el cotó. D’aquí l’expressió, vàlida d’altra banda, per a la fase d’arrencada de molts processos d’industrialització —de la Gran Bretanya al Japó—, d’”el cotó, rei”. En qualsevol cas, el dinamisme industrial del període, o de gran part d’ell, és força general. Per tal d’analitzar-lo, ens servirem de l’Índex de la Producció Industrial de Catalunya (IPIC), ja conegut.

El gràfic dibuixa dos grans moviments, precedits d’un inici vacil·lant. Això últim correspon a la baixa del 1843 motivada per esdeveniments político-socials: l’aixecament contra Espartero (maig-juny), i la revolta de la “Jamància”, que acabà amb el bombardeig de la ciutat de Barcelona (setembre), i la capitulació dels revolucionaris (novembre). Circumstàncies tan particulars expliquen la insòlita magnitud de l’increment dels anys 1844 i 1845, que inclou, doncs, un notable component de recuperació.

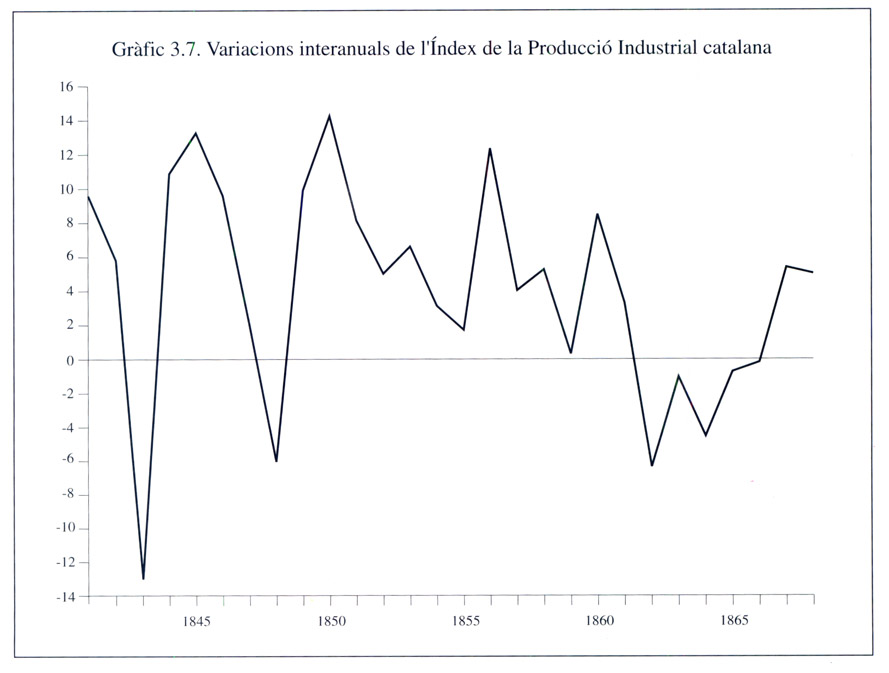

Gràfic 3.7. Variacions interanuals de l'índex de la producció industrial catalana, 1840-1870.

Gràfic 3.6. Índex de la producció industrial catalana, 1840-1870.

Des del primer any, i fins al 1861, l’augment anual de l’IPIC assoleix una elevada taxa del 6,4%. En divuit anys, la base industrial catalana va triplicar les dimensions. El gràfic 3.7 fa més llegidora la variació de curta durada de l’evolució industrial, amb l’increment del producte de cada any sobre l’any anterior.

En el gràfic es comprova com en tot el període no hi ha més que un sol any d’autèntica recessió industrial, el 1848, amb la caiguda de la producció industrial en un 5,5%. La crisi financera i la sobtada contracció de la circulació monetària ho expliquen a bastament.

Etiquetes d’empreses tèxtils de Granollers. Si en alguna etapa de la història econòmica catalana s’ha produït l’arrencada de la industrialització, ha estat en aquesta, 1840-68.

Els altres anys marcats per la modèstia del creixement de la producció industrial són el 1854 i el 1855. Les causes són ben conegudes. El primer és l’any de la revolució que inicia el bienni progressista. A Catalunya, aquest moviment va anar acompanyat de conflictes socials gravíssims i d’accions de destrucció de màquines de filar, la famosa “qüestió de les selfactines”. Encara, durant els mesos d’agost i setembre una epidèmia de còlera va paralitzar l’activitat productiva: les defuncions a la ciutat de Barcelona multiplicaren per vuit la xifra dels mateixos mesos de l’any anterior.

El feble creixement del 1855 ha de ser relacionat, sens dubte, amb la proliferació d’aturades obreres a les fàbriques, des del principi d’any, que culminaren en la primera i més llarga vaga general de Catalunya del segle XIX, entre el 2 i l’11 de juliol. Al final del mes de novembre, la Diputació de Barcelona informava oficialment al govern de l’estat que “la concordia entre fabricantes y operarios, tan indispensable para el progreso de la industria, no se ha restablecido aún”, a causa de la carestia de la vida, i que la caiguda de la demanda havia tancat de nou les fàbriques. Per tal de pal·liar les dramàtiques conseqüències de l’atur, havia calgut ocupar molts milers de treballadors, a càrrec del municipi, en l’enderrocament de les muralles de la capital. La debilitat del 1857 i del 1859 està lligada a les crisis financeres catalanes, i internacionals, d’aquells dos anys.

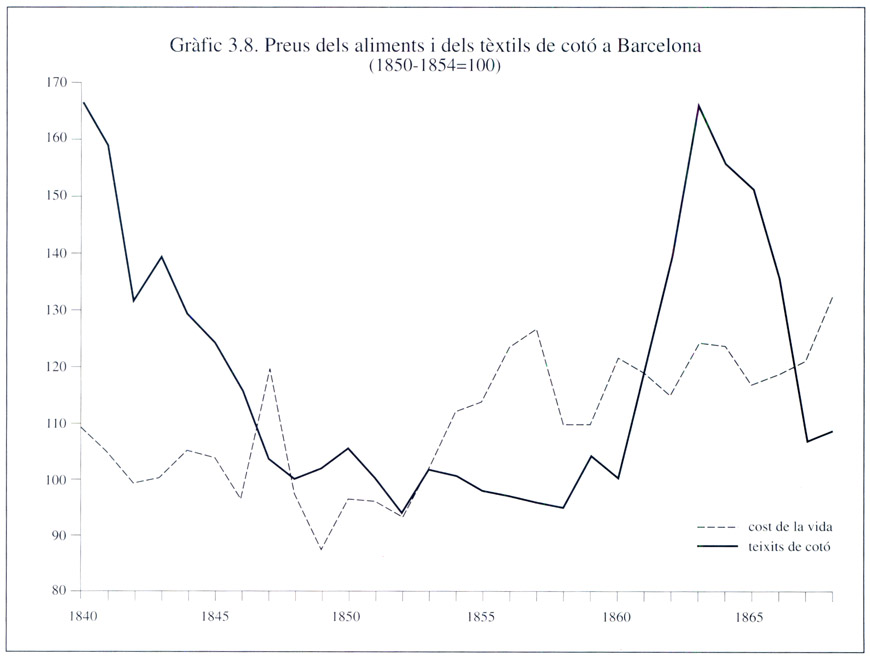

Gràfic 3.8. Preus dels aliments i dels tèxtils de cotó a Barcelona, 1840-1870.

El segon subperíode, a partir del 1861, es caracteritza per una forta davallada i es troba dominat, com a les altres economies industrials del món, pel “cotton famine” provocat per la guerra de Secessió als Estats Units d’Amèrica (1861-65). El col·lapse de l’oferta mundial de cotó en floca, i l’augment del preu, provocaren una alça extraordinària dels costos de la indústria i, en conseqüència, dels preus de venda dels teixits. El gràfic 3.8 permet la comparació entre l’evolució dels preus dels aliments i els dels tèxtils de cotó.

El contrast entre tots dos índexs és ben marcat, però de manera distinta fins a l’inici de la “fam de cotó” i durant aquesta etapa excepcional. Del 1840 al 1860, les manufactures de cotó baixaren de preu —alhora que en millorava la qualitat, gràcies a la mecanització— i ho feren encara amb una major proporció si es compara amb el cost dels aliments, que tendia a augmentar. Les millors condicions d’oferta dels productes són una de les raons, potser la principal, de la ràpida captura del mercat espanyol per part de les manufactures catalanes.

Etiquetes d’empreses tèxtils de Barcelona.

Des del 1861 fins després de la guerra, els preus dels teixits de cotó gairebé es duplicaren i les vendes, lògicament, es reduïren més i més. Cal suposar que la crisi afectà menys els teixits de numeració més alta i valor superior, en els quals la primera matèria pesava menys sobre els costos. La conjuntura encara hauria estat millor per a les manufactures elaborades amb altres fibres i amb barreja. Els uns i els altres expliquen la feblesa de la caiguda del producte industrial amb relació a la baixa del consum de cotó, molt superior, dels mateixos anys.

Tot plegat no evitava la profunda i llarga depressió, però en moderava la intensitat. Malgrat això, en qualsevol cas el col·lapse tingué una especial gravetat en aquelles economies, com la catalana, on el subsector cotoner havia arribat a representar una proporció molt gran del producte industrial i, fins i tot, del producte interior brut regional.

La recuperació final, acabada la guerra civil als Estats Units, va ser ben feble. I és que als factors externs s’afegiren aleshores altres d’interns, ja que els preus agraris evolucionaren de manera doblement negativa per a l’economia catalana, exportadora de vi i compradora de blat i farina: caiguda dels preus del vi, i de la rendibilitat de la producció vitícola, i alça contínua dels cereals. Cal sumar-hi, a més, els efectes de la profunda crisi ferroviària i financera d’aquells anys.

El treball, clau del creixement econòmic

La crisi final no pot amagar, però, el dinamisme de la industrialització durant la major part d’aquest període. Els factors essencials d’aquest creixement són dos i es troben estretament relacionats: l’augment explosiu de la quantitat —i la qualitat— del treball i el canvi tecnològic. El segon fou determinant per ell mateix, però no hauria assolit aquelles espectaculars dimensions si no s’hagués realitzat en un entorn humà de gran efervescència.

Més encara: la mateixa expansió demogràfica, combinada amb l’augment de la renda per habitant, en ampliar les dimensions i la profunditat del mercat intern es convertí en la base més sòlida d’impuls del capitalisme català emergent. Només en un segon moment, el mercat exterior —que aquí significa, primordialment, la resta d’Espanya— en facilitaria la definitiva consolidació.

Fàbriques i màquines, en un nombre ràpidament creixent durant gairebé els trenta anys, implicaven increments molt grans en la dotació de capital de l’economia. També s’expandia de pressa, al mateix temps, la dotació de capital humà —el treball, en sentit ampli, i l’especialització—, sense la qual aquell primer conjunt d’elements materials hauria tingut efectes ben limitats.

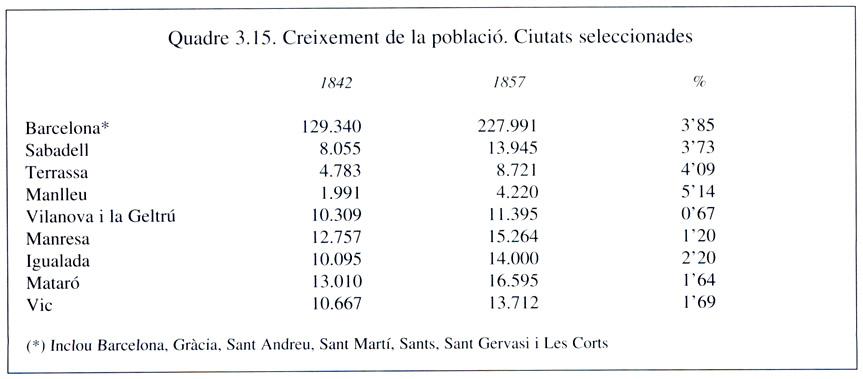

Quadre 3.15. Creixement de la població, entre 1842 i 1857, en 9 ciutats catalanes.

Les dades demogràfiques per a l’inici del període són més limitades que no voldríem. Semblen força fiables, en canvi, les que corresponen al primer cens de població modern de l’any 1857. La comparació de les unes i les altres mostra augments substancials, la magnitud dels quals ningú no ha posat mai seriosament en dubte. El quadre 3.15. en presenta algunes xifres seleccionades.

Però si és notable l’augment global de la població catalana, ho és més, de ben segur, el de la població activa. La raó està en la incorporació creixent a les fàbriques de treball femení i infantil. Els censos de població recullen malament aquesta realitat. Un document municipal de Barcelona permet d’il·lustrar, malgrat la probable subestimació, les dimensions dels nous grups de treballadors fabrils.

La indústria tèxtil, i particularment la filatura del cotó, era el sector que donava feina a més treballadors d’aquesta mena. Generalment, els menors treballaven d’auxiliars dels filadors adults, per parelles, com a nuadors i per a col·locar les metxes, amb una remuneració conjunta compresa entre el 35 i el 40% del pagament total per la feina feta.

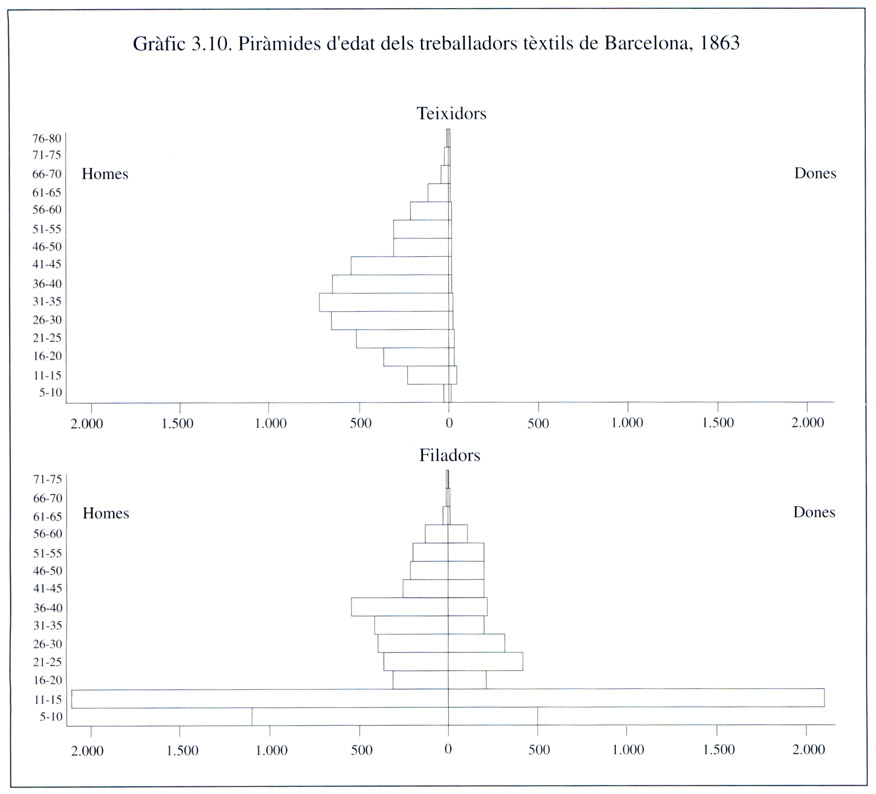

Gràfic 3.10. Piràmides d'edat dels treballadors tèxtils de Barcelona, 1863.

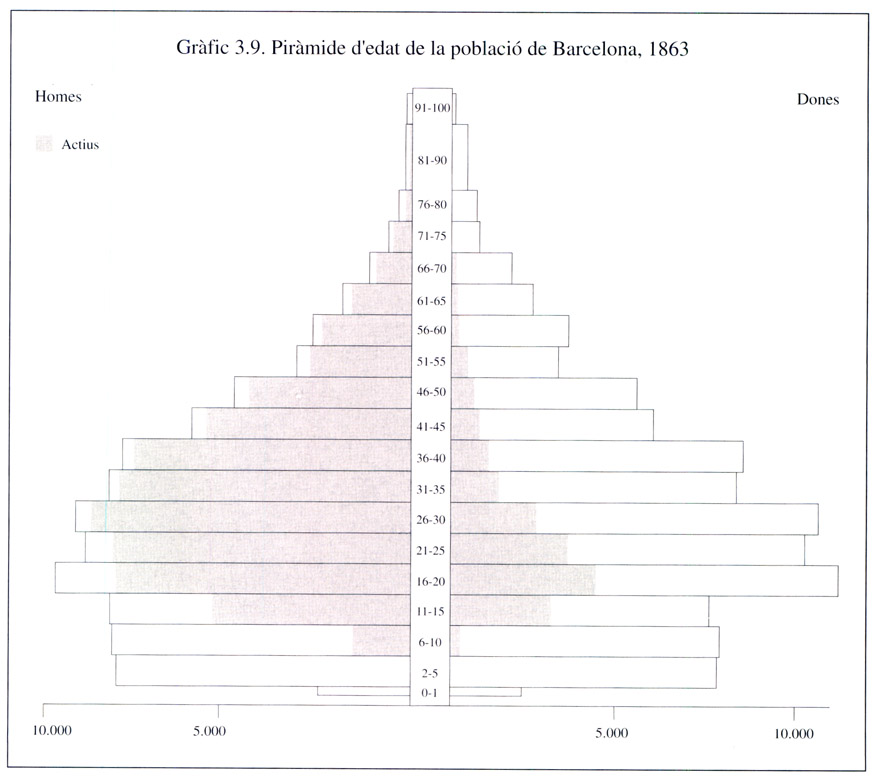

Gràfic 3.9. Piràmide d'edat de la població de Barcelona, 1863.

Efectivament, el nombre de nens i joves de la indústria tèxtil era força elevat. El cas de la ciutat de Barcelona, el 1863, servirà de nou per a donar una idea de les dimensions del fenomen. La branca de la filatura era la que n’ocupava un nombre més elevat. El gràfic 3.10 classifica per sexes i grups d’edat tots els habitants de la ciutat que declaraven ser filadors i teixidors de professió.

Les dades són ben clares. La branca de la filatura era la que ocupava el major nombre de nens: 7.811 fins a quinze anys, 3.600 dels quals en tenien menys de deu i 4.211 entre deu i quinze. Els nens filadors d’aquest darrer grup d’edats superaven més del 27% de tots els habitants de la ciutat amb més de deu anys i menys de quinze (15.434 en total). El contrast amb el tissatge és ben evident. Mentre els teixidors adults, amb setze anys o més, sumaven el 91,7% de tots els treballadors de l’ofici, els filadors adults només n’eren un 27,2% del seu.

Pagaré de Baurier Germans, cotoners amb fàbrica a Roda de Ter, 1861.

No es tracta pas només, però, de l’augment de la quantitat de treballadors emprats en la producció sinó del seu millor ensinistrament. Des de la darreria del segle XVIII, la Junta de Comerç havia creat càtedres de dibuix, química i maquinària. Un cop iniciada la renovació de la indústria, l’ensenyament de la Junta arribà alguns anys als dos mil alumnes, nombre impressionant per l’època.

Segons ha explicat R. Garrabou, l’any 1851 tots aquests ensenyaments foren absorbits per la nova Escola Industrial de Barcelona. Pel 1860, l’Escola rebia l’autorització per a impartir els cursos superiors de la carrera d’enginyer industrial. L’any 1867, gràcies al suport de l’administració municipal i provincial, quedava com a únic centre d’ensenyament tècnic superior a tot Espanya fins el 1899.

El balanç del període ha de ser qualificat, des d’aquesta òptica de formació del capital humà especialitzat, com a extraordinari. En efecte, l’Escola d’Enginyers anava acompanyada d’altres centres de formació tècnica i professional d’iniciativa pública i privada. Des del 1851 Francesc Xavier Lluch portava una escola de teoria de teixits; a partir del 1860 R. Batlle dirigia una altra càtedra per a l’ensenyament de l’anàlisi de teixits, i encara J. Ardit i P. Pascual Vilaró estigueren successivament al càrrec d’un tercer centre dedicat al dibuix per a estampats.

La formació professional dels treballadors s’impartí, també, des de l’interior de les famílies, a causa de l’elevada especialització de la població assalariada en el tèxtil. La incorporació al treball de les fàbriques des d’edats molt joves, en fi, contribuiria a aquest resultat. El cas és que, en comparació de la resta d’Espanya, la productivitat de cada treballador resultava força remarcable: “la intelligència dels operaris —afirmava l’any 1867 l’empresari basc Arbulú— és més desenvolupada a Catalunya i allí produeixen més que al nostre país”.

El canvi tecnològic, “una veritable revolució”

Factura de Valentí Vidal i Jover, amb fàbrica a Copons.

No és difícil adduir proves que a Catalunya existia, durant el segon terç del segle XIX, una forta consciència del caràcter radical de les transformacions experimentades per la tecnologia i la indústria tèxtil. Per a la Junta de Comerç barcelonina es tractava d’un fenomen general a escala continental, “una veritable revolució en la indústria fabril europea”, com ho descrivia en un informe datat l’any 1841.

Dins l’àmbit específic del cotó a Catalunya, s’atribuïa el punt de partida d’una “revolució completa” al conjunt de les innovacions introduïdes a la filatura l’any 1833, que s’obrí la gran fàbrica de Bonaplata i Cia. Precisament la instal·lació d’aquest establiment representaria, en opinió expressada per l’empresari Joan Illas i Vidal l’any 1849, l’arrencada d’una “veritable revolució en la indústria”.

Per a Laureà Figuerola, a la mateixa època, tot seria resultat de “les cegues i incansables, alhora que meravelloses, combinacions de la maquinària”.

A la dècada dels quaranta del segle passat, l’anònim autor de l’article Igualada del Diccionario, dirigit per Madoz, emprava termes molt semblants per a descriure el conjunt dels canvis ocorreguts a l’interior del sector. El desplaçament dels aparells manuals de filar “havia de ser —segons ell— el primer resultat de la revolució que va produir el poderós impuls del vapor aplicat a la indústria cotonera, i de la volada sorprenent que aquesta va anar prenent per mitjà del nou sistema de màquines, més perfecte i econòmic, però que són a l’abast de poques fortunes”.

Cap d’aquests observadors contemporanis dels fets, o molts altres que es podrien afegir, no entenia aquells canvis com una qüestió puntual, pròpia d’un moment excepcional, sinó com un autèntic flux d’innovacions; com un seguit de transformacions que s’anaven arrossegant l’una a l’altra de manera continuada i autosostinguda. L’enginyer Ramon de Manjarrés ho diu clarament el 1864: “la indústria cotonera, lluny de quedar-se estancada, des d’aquella època ha seguit un desenvolupament progressiu”.

Després del desconcert produït per la destrucció de la gran fàbrica de Bonaplata, i de la paràlisi consegüent quant a la instal·lació o la posada en funcionament d’altres plantes mogudes per màquines de vapor, la transformació de la manufactura es reprenia de manera accelerada. El final de la guerra carlina i els efectes expansius dels canvis produïts durant el període revolucionari sobre el món rural i sobre els ingressos derivats de l’agricultura foren un segon element cabdal amb vista a generar noves expectatives entre els empresaris.

Des del 1840, doncs, i fins al 1860 la indústria cotonera experimentà una expansió molt forta sota l’impuls de l’energia generada per la màquina de vapor. Darrere seu, la indústria llanera i altres sectors pròxims al tèxtil, com la química i el metall, iniciaven la modernització.

La força del vapor

La superioritat de la màquina de vapor sobre la roda hidràulica s’imposava finalment. L’energia hidràulica comportava greus condicionaments des del punt de vista de la localització i de la potència, tota vegada que no era pas disponible més que en punts molt específics i en quantitats limitades. Únicament el nou tipus de convertidor permetia assolir les concentracions d’energia necessàries per a les plantes fabrils de grans dimensions.

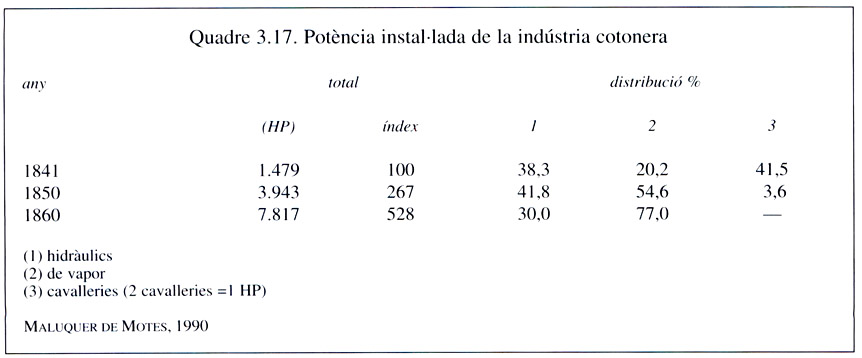

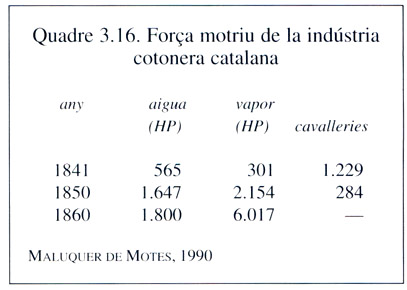

Quadre 3.17. Potència instal·lada de la indústria cotonera.

Quadre 3.16. Força motriu de la indústria cotonera catalana.

Els quadres 3.16 i 3.17 il·lustren el ritme d’aquest procés. El primer recull, per als anys 1841, 1850 i 1860, el nombre de cavalls de vapor que sumaven les rodes hidràuliques i les màquines de vapor emprades per la indústria cotonera, a més del total de les cavalleries aplicades a moure màquines de filar. El segon transforma, per a cadascun dels anys esmentats, les dades anteriors en totals homogenis, expressats en cavalls de vapor. Les darreres columnes corresponen a la part percentual dels tres tipus de força motriu en el total general.

Màquina de vapor en l’Exposició General de Barcelona del 1871 “La Ilustración Española y Americana”, 1871. La superioritat de la màquina de vapor sobre la roda hidràulica s’imposava lentament.

El 1841 les màquines de vapor representaven només el 20% de la potència instal·lada total de la indústria cotonera, mentre que l’energia hidràulica encara assolia prop del 40% i les cavalleries una mica més d’aquest darrer percentatge. Però les proporcions esmentades s’anaven a modificar ben aviat de manera que la primacia passaria al nou motor. Les 93 màquines de vapor que s’havien instal·lat pel 1850 sumaven una força útil netament superior a la de totes les rodes hidràuliques. La utilització de cavalleries havia estat virtualment abandonada, malgrat que l’estadística en comptava 284 de residuals.

Independentment del fortíssim ritme de creixement de la producció tèxtil cotonera durant el període, el conjunt de les plantes que utilitzaven l’energia hidràulica es va multiplicar només per un factor 3 entre el 1841 i el 1850, mentre que el de les que empraven la força del vapor ho feien per un factor 7. Entre el 1850 i el 1860, les aplicacions hidromecàniques es van incrementar lleugerament, al temps que l’ús de la força del vapor tornava a multiplicar-se per 3.

L’últim any del període considerat en els quadres, el 1860, el cotó acumulava una part molt gran de la força motriu potencial de les màquines de vapor a Catalunya i a Espanya. Concretament sumava 6.017 HP, mentre que el 1861 la indústria manufacturera catalana en tenia 10.460 HP i l’espanyola, només 16.822 HP el mateix any. Això significa que el cotó tot sol arribava a representar el 57,5% de la potència total de la indústria catalana i el 35,8% de l’espanyola.

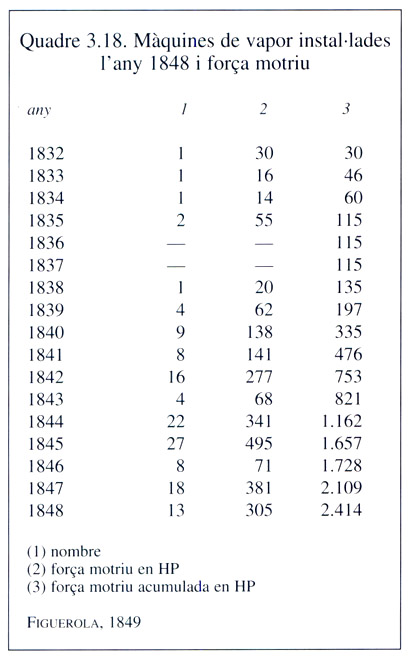

El ritme de la introducció de la màquina de vapor en la indústria catalana entre el 1832 i el 1848 és recollit en les diferents columnes de dades del quadre 3.18. Tant pel que fa al nombre de màquines com a la potència disponible de manera acumulada, es comprova ben clarament l’existència de dos subperíodes. Fins a l’acabament de la guerra carlina, el procés es caracteritza per la modèstia i per la lentitud. Del 1840 endavant el nombre de màquines i la potència instal·lada creixen de pressa. La majoria de les màquines, fins a 63 concretament, eren de constructors anglesos instal·lats a França, on havien estat adquirides (Th. Alexander, de París, i J. Hall i Scot, de Rouen). D’altres, 35 exactament, procedien directament d’Anglaterra, on havien estat fabricades per J. i E. Hall, de Dartfort, i per Benjamin Hick, de Bolton. De les màquines restants, dotze havien estat fabricades per constructors residents a Barcelona.

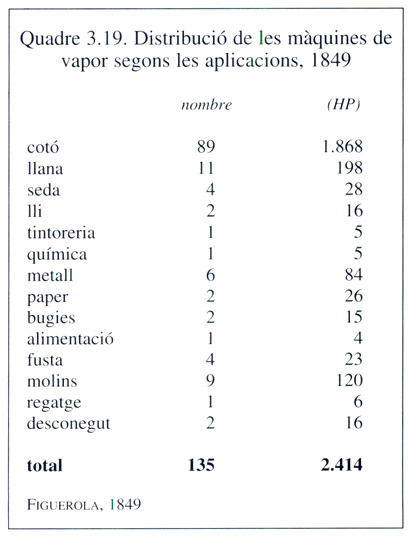

Quadre 3.19. Distribució de les màquines de vapor segons les aplicacions, 1849.

Quadre 3.18. Màquines de vapor instal·lades l'any 1848 i força motriu.

Una altra dada força interessant per a entendre la naturalesa del procés d’industrialització d’aquests anys és la distribució del nombre i la potència de les màquines segons la seva utilització en la indústria. El quadre 3.19. no deixa marge al dubte: el cotó és el sector que dirigeix la industrialització catalana sense cap mena de competència. Si se li afegeixen els altres subsectors tèxtils, la superioritat esdevé aclaparadora. Però per a entendre el procés de manera precisa, cal tenir en compte que alguns altres, sobretot el metall i la química, n’eren completament tributaris. També és cert que la diversificació de la base industrial començaria principalment després del 1850.

La veritable transformació energètica del subsector llaner va tenir lloc a la dècada del 1850 i va coincidir amb la gran expansió dels nuclis industrials de Sabadell i Terrassa. Fou molt important per a determinar aquest pas la connexió a través del ferrocarril, el 1855 i el 1856, de totes dues poblacions amb Barcelona, i per tant amb el port per on arribava el carbó anglès. Al Vallès, apareixen fins i tot societats d’inversió aplicades exclusivament a la construcció i l’explotació, mitjançant l’arrendament d’energia a fabricants mitjans i petits, d’un vapor o instal·lació fabril centrada en la màquina de vapor. Aquestes fórmules permetien de fer compatibles les petites dimensions de la planta de fabricació de cada empresa amb la grandària de la fàbrica pròpiament considerada.

La introducció de màquines de vapor en la indústria, com també en el transport a partir de la inauguració de les primeres línies de la navegació a vapor i de l’enllaç ferroviari entre Barcelona i Mataró, exigia quantitats creixents de combustible per a fer-les funcionar. Tot i que a l’inici es va utilitzar carbó vegetal i llenya, aviat s’adoptà, com a tot arreu, el carbó d’hulla.

El carbó mineral, el pa de la indústria

Fogar i nivell d’aigua de la caldera d’una màquina de vapor (Louis Figuier, Les merveilles de la science, París, 1876).

L’adopció de la màquina de vapor com a motor bàsic de la indústria en la fase de gran expansió dels decennis cinquè i sisè del segle, entre el 1841 i el 1860, implicava un ràpid augment de la demanda de combustible per al servei de les mateixes. De primer, el gros de l’energia transformada per les màquines de vapor procedia del país: llenya i carbó vegetal. La disponibilitat d’aquestes matèries no era, però, il·limitada i el seu preu resultà autènticament prohibitiu tan bon punt calgué recórrer a punts de proveïment més i més distants.

L’única solució possible era la utilització de carbó mineral. Entre el 1841 i el 1860, la demanda d’energia augmentava a un ritme del 5% anual a causa dels progressos de la industrialització i de la modernització dels transports.

Gràfic 3.1. Oferta interior de carbó mineral.

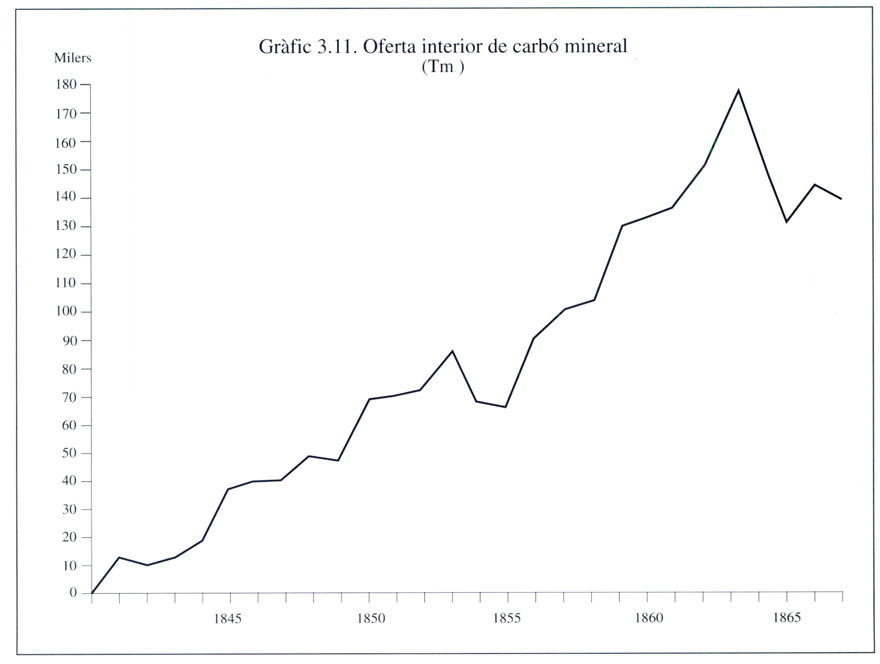

El carbó mineral d’importació, de la Gran Bretanya, va proporcionar gairebé tota l’energia requerida pel sistema econòmic català. El combustible utilitzat creixia de la manera que reflecteix el gràfic 3.11, amb una clara flexió a la baixa els anys de la “fam de cotó”. Com es pot imaginar, la “factura energètica” que suportava l’economia catalana s’anava fent més i més gran a mesura que progressava la industrialització i també les dificultats per a equilibrar els intercanvis comercials amb l’estranger.

El carbó importat representava, com escrivia F. J. Orellana l’any 1860, “un tribut enorme”. Una càrrega a mitjà termini insostenible si continuava el seu ritme d’augment. No són, doncs, exagerades les paraules del president del consell de ministres del govern espanyol quan visità per segona vegada l’Exposició Industrial de Barcelona de l’any 1860: “en aquest segle del vapor, val més una bona mina de carbó que una mina d’or”.

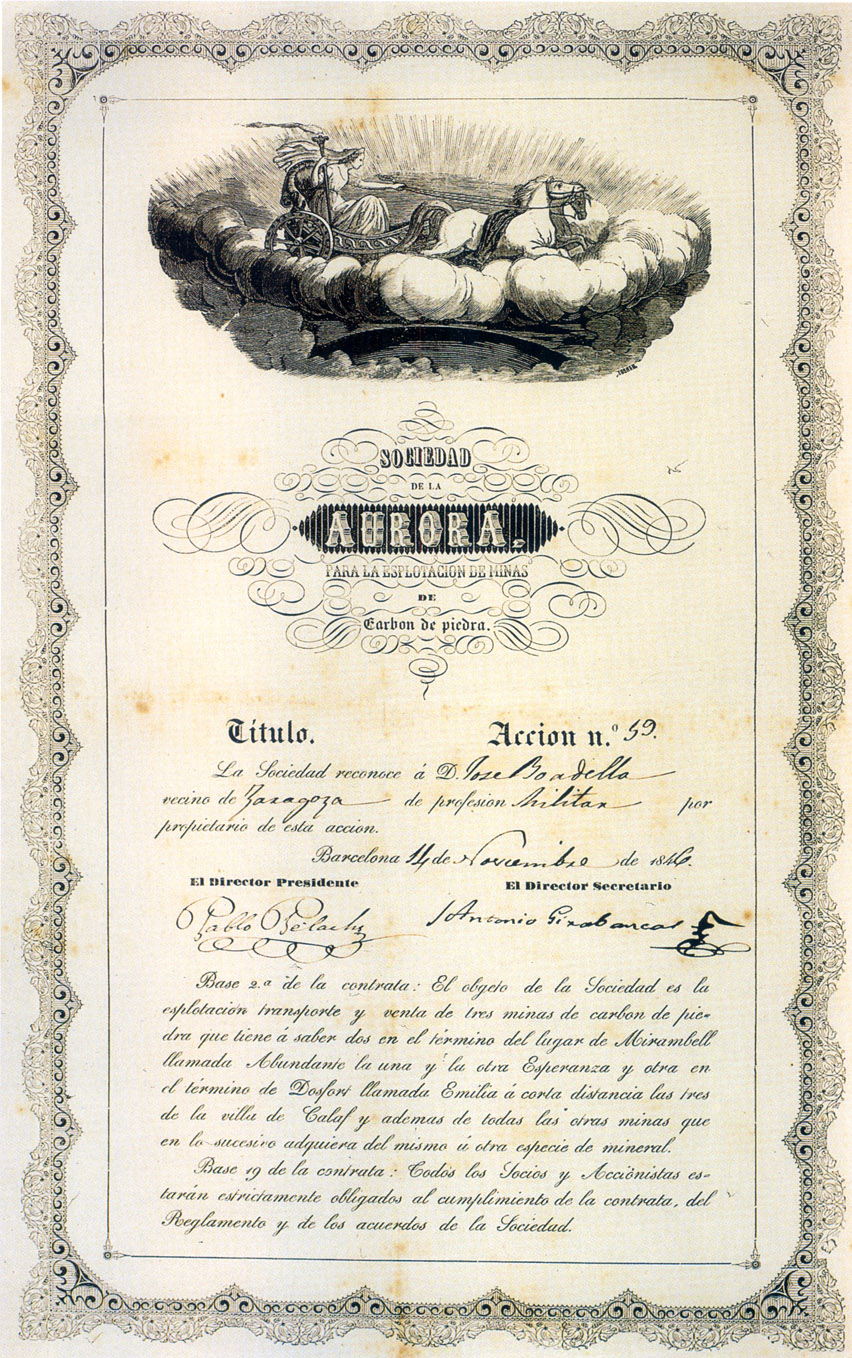

Títol de L’Aurora, amb mines de carbó a Calaf —Anoia—, 1846.

Títol de La Carbonera de Calaf —Anoia—, 1859. El carbó català era escassíssim, mediocre, costós d’extreure i de transportar. La seva explotació no va resoldre absolutament res. La demanda de carbó mineral, el pa de la indústria, es va cobrir amb la importació de carbó britànic.

En aquella mateixa mostra industrial s’exhibien carbons de Sant Joan de les Abadesses, Surroca, Ogassa, Cercs, Graells, Castelltallat, Calaf, Sant Martí Sesgueioles o Sant Pere Sallavinera, extrets per mitja dotzena de companyies com ara l’Aurora del Pirineu, la Catalana Carbonífera, Girona Germans i Armengol, “El Veterano”, La Perla Berguedana o la Central Carbonífera.

Acció de El Veterano, mines de carbó de Sant Joan de les Abadesses —Ogassa i Surroca—, 1859.

Títol de La Carbonífera de Seròs —Segrià—, 1864.

Els resultats d’aquesta febre carbonera foren, de seguida, molt decebedors. Iniciatives nombroses i inversions importants toparen aquesta vegada amb una naturalesa molt poc generosa. El carbó català era escassíssim, mediocre, costós d’extreure i de transportar. La seva explotació no va resoldre absolutament res. Així, la producció de carbó no representaria al llarg de tot el segle més enllà del 7% de l’oferta interior de combustible fòssil. La resta era coberta per la importació de carbó britànic, quatre vegades més car que a Newcastle però a més bon preu, amb relació a la potència calorífica, que no pas el del país. En aquestes condicions, la possibilitat d’assolir nivells de competitivitat exterior satisfactoris per a la moderna indústria catalana esdevenia estrictament nul·la.

Aquest fracàs, del qual ningú no era responsable, havia de condicionar absolutament la trajectòria industrial. Catalunya va haver d’especialitzar-se en aquella classe de sectors en què els factors materials, i especialment els inputs energètics, incidien de manera més moderada en els costos. Això volia dir preferència marcadíssima per la indústria lleugera, molt intensiva en treball i molt poc en combustible, i renúncia a la indústria bàsica productora de béns de capital.

El tèxtil va passar d’ésser una indústria pionera, iniciadora de tot un procés de transformació de l’estructura productiva, a una indústria gairebé única. I per molt de temps. L’escassetat del carbó, i l’elevat preu, van impedir la implantació de la indústria pesada i forçaren la industrialització catalana a renunciar a competir a fora i a tractar de protegir, darrere una muralla aranzelària, el mercat espanyol de tota possible competència externa.

El suport de l’energia hidràulica

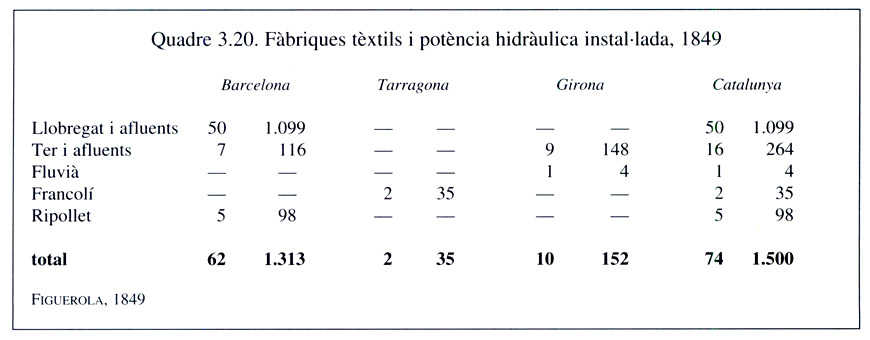

Quadre 3.20. Fàbriques tèxtils i potència hidràulica instal·lada, 1849.

Quant a l’energia hidràulica, els salts d’aigua utilitzats per les indústries tèxtils, cotó i llana, es concentraven al Llobregat i al Ter, i als afluents respectius, i tenien una localització preferent a les comarques que integren la província de Barcelona. El quadre 3.20., que classifica els aprofitaments per conques fluvials i províncies, permet precisar molt bé aquesta afirmació. Convé recordar, per a fer-ne una interpretació correcta, que deixa de banda molts altres aprofitaments importants, com ara la mòlta de cereals o la fabricació de paper.

Les possibilitats d’utilització d’aquesta font d’energia, en les condicions tecnològiques i econòmiques que en permetien l’explotació amb una rendibilitat acceptable, estaven aparentment esgotades. Començaven a sovintejar els conflictes amb altres utilitzacions a causa de la seva creixent escassetat relativa. La ciutat de Manresa, les fàbriques tèxtils de la qual reunien prop d’una cinquena part de la potència instal·lada a Catalunya per al processament del cotó, va ser l’escenari de conflictes cada cop més complicats amb els agricultors que utilitzaven les aigües de la vella sèquia medieval per al regatge.

Quan començava a quedar com a una cosa gairebé residual per l’escassetat de nous emplaçaments d’utilització rendible, un canvi tecnològic en permetria una revalorització gradual. Es tractava de la turbina hidràulica, posada al punt pel francès Fourneyron en una primera versió l’any 1827. A França la turbina començà a estendre’s des de l’acabament dels anys trenta i a Catalunya ho faria una mica més tard.

La petita història d’aquest nou convertidor energètic al nostre país resulta, una vegada més, ben reveladora. Va ser Josep Bonaplata, que havia constituït a Madrid la societat Bonaplata Germans, amb tallers de foneria propis, després de la violenta destrucció de la seva fàbrica barcelonina, qui obtenia per cinc anys cèdula d’introducció exclusiva d’”una màquina anomenada Turbina de reacció per a servir de nou motor hidràulic”, amb data de 26 d’abril de 1842.

Cinc anys precisament tardà la indústria catalana a adoptar la turbina, ja que és del 1847 la que instal·là la fàbrica Quer a la població de Sallent per a emprar l’energia cinètica produïda pel desplaçament de les aigües del Llobregat. El nou convertidor, un cop suficientment perfeccionat, permetia concentracions d’energia molt superiors a les de la vella roda hidràulica de fusta. A mitjan segle, la indústria més gran de filats de cotó que utilitzava l’energia hidràulica, Güell, Ramis i Cia., de Martorell, emprava una roda de 60 cavalls de vapor de potència. La turbina de la fàbrica Sedó, instal·lada l’any 1900 per a l’aprofitament del Llobregat, assolia 1.400 HP. La comparació de totes dues xifres mostra prou bé el potencial energètic que cadascun d’aquests sistemes podia aprofitar.

De fet, la introducció de la turbina assolia un bon ritme al decenni 1850-60, quan el nou model tipus Fontaine ja aconseguia rendiments molt elevats. Entre el 1858 i el 1860 la fàbrica de Planas, Junoy, Barné i Cia., de Girona, que s’havia convertit en la més important d’Espanya en aquesta especialitat, n’havia construït dinou que tenien entre 6 i 80 HP. L’adopció del nou motor hidràulic fou prou ràpida en els casos de les petites instal·lacions ja condicionades, en les quals es podia elevar espectacularment l’eficiència dels aprofitaments substituint les senzilles rodes tradicionals. La fam de cotó desfermada per la guerra de Secessió nord-americana aplaçava qualsevol projecte d’inversió d’una certa magnitud per uns quants anys.

La mecanització de la indústria

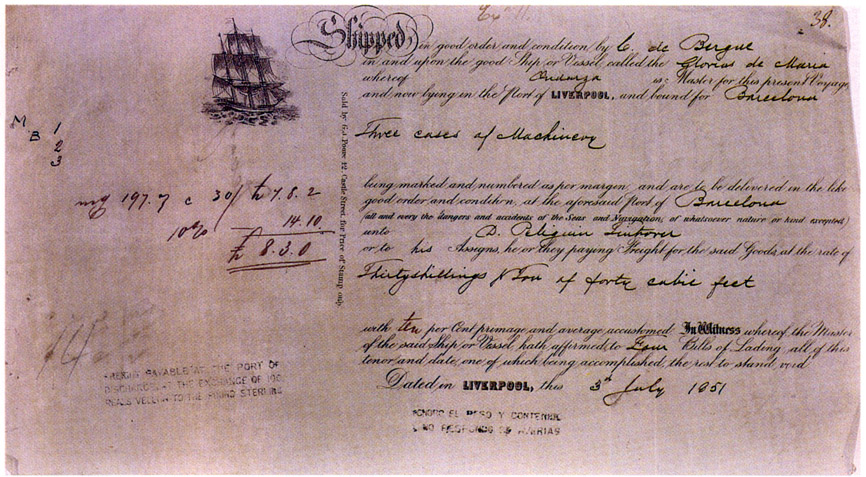

Certificat d’embarcament de tres caixes de maquinària a Liverpool, destinades a Barcelona, 1851. Les fàbriques cotoneres catalanes, atenent a l’utilllatge emprat, es trobaven a mitjan segle XIX al davant de la indústria continental.

La transformació de la indústria no es va limitar als motors sinó que es va estendre a la maquinària fabril pròpiament dita. Cap al 1832, quan es construïa la planta barcelonina de Bonaplata i els seus socis, la indústria cotonera catalana tenia una absoluta primacia a l’Estat espanyol pel volum de la producció, però, des del punt de vista de l’utillatge tècnic emprat, anava francament endarrerida respecte d’altres zones d’Europa. Vint-i-cinc anys després, en canvi, havia assolit les primeres posicions del continent.

La ràpida difusió de la tecnologia moderna va tenir lloc principalment, com arreu, a la fase de la filatura. La producció de fil a l’inici de la dècada del 1830 es realitzava fonamentalment amb senzilles berguedanes de fusta. A l’acabament d’aquell interval la presència de les berguedanes era encara molt forta, però começaven a ser ràpidament substituïdes per mule-jennies, sobretot a partir del final de la guerra carlina.

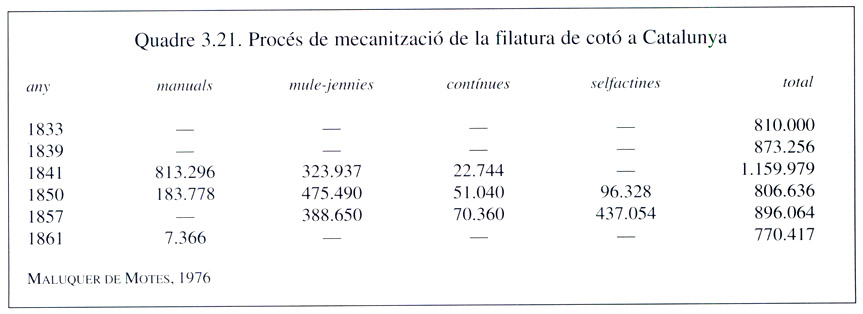

Taula 3.21. Procés de mecanització de la filatura de cotó a Catalunya, des de 1833 a 1861: manual, mule-jennies, contínua, selfactines.

El total de fusos d’aquest darrer tipus de màquina que funcionaven l’any 1841, tal com recull el quadre 3.21., sobrepassava els 300.000 (el 27,9%), mentre que els fusos de berguedana superaven els 800.000 (el 70,1%). Però aquest darrer tipus de màquina ja només s’utilitzava parcialment. Una estimació dels fusos d’aquesta mena en actiu l’any 1841 redueix la xifra total a només 315.162. En aquells moments, doncs, els fusos mecànics (mule-jennies més contínues) significaven ja més del 50% del total dels fusos actius regularment.

Nou anys després, pel 1850, el sector s’havia mecanitzat gairebé del tot. Els fusos inventariats inclouen un conjunt de més de 600.000 de mecànics i menys de 200.000 de manuals. D’aquests darrers caldria deduir encara al voltant d’uns 100.000 pertanyents a berguedanes aturades que, probablement, no tornarien a funcionar mai més. Feta aquesta observació, es pot afirmar que més del 85% del total dels fusos eren mecànics i més del 20% corresponien a les màquines més modernes (contínues i selfactines).

Un altre càlcul del 1857 confirma la rapidesa amb què es dugué a terme l’adopció de la tecnologia més moderna en la filatura. En aquella data les mule-jennies havien reduït la seva presència gairebé en un 25%, les contínues havien augmentat en una mesura discreta i les selfactines sumaven ja a l’entorn del 50% de la dotació total.

No disposem d’informació suficientment detallada per a conèixer la modernització del sector després del cens del 1857. Hi ha, però, prou indicis per a sostenir que la transformació continuava a un ritme ben accelerat. La disminució del nombre total de fusos de l’any 1861 només podia ser motivada per l’amortització de les velles mule-jennies i per la introducció de selfactines i contínues més eficients.

Resulta clar que entre el 1857 i el 1861 el total de fusos de selfactines havia d’augmentar ràpidament. Pocs mesos després d’acabat el recompte del 1857, el jove “pràctic” Josep Blanch, amb el suport financer del fabricant Ramon Capella, inventava un procediment per a transformar les mule-jennies en selfactines. Amb un modest pagament de 20 rals per màquina i el compromís de no donar a conèixer els detalls del descobriment de Blanch, els fabricants de filats pogueren transformar part del seu utillatge. Almenys 38 empreses, amb un total de 764 màquines i 91.740 fusos, el contractaren. Així, doncs, a falta d’altres proves, sembla poc arriscat avançar que ja l’any 1858 el nombre de fusos de selfactines i contínues devia aproximar-se als 600.000 i representar una cota pròxima al 75% del total. Tot això demostra suficientment l’extraordinari dinamisme del sector en aquells moments.

En definitiva, malgrat l’endarreriment relatiu en el punt de partida del període, el balanç pel que fa a la indústria de filats és impressionant: la filatura cotonera catalana es trobava en la posició més avançada de l’Europa continental. Alsàcia —la regió més dinàmica de França, amb un volum de fabricació semblant al català— només tenia l’any 1856 un 10,2% de fusos de selfactines i la dels Vosges, un 9%; totes dues xifres per sota de Catalunya sis anys abans. La situació a Itàlia era molt més desfavorable. L’empresa piemontesa Manifattura d’Annecy e Pont, la pionera en aquest terreny, introduí les primeres selfactines quatre o cinc anys després de l’exposició de París del 1855. L’inici de l’adopció d’aquestes màquines per la indústria italiana ha de situar-se, de fet, després del 1860.

Etiqueta de Vídua i Fill de Ramon Godó, d’Igualada.

La mecanització del tissatge avançà a Catalunya, com arreu, a un ritme més lent. El total de telers mecànics augmentà de 231 el 1841 a 5.800 el 1850 i a 9.695 el 1861, però l’amortització de telers manuals només conegué un progrés clar entre el 1850 i el 1861.

En resum, pel que fa a l’utillatge emprat, sembla poc discutible que les fàbriques cotoneres catalanes es trobaven, a mitjan segle XIX, al davant de la indústria continental europea. La mecanització de la filatura va ser més breu i intensa que a cap altre país: començà més tard i acabà abans. Quant al tissatge, l’adopció de telers mecànics fou més ràpida que a Itàlia o a França, llevat d’Alsàcia —zona on existia una important indústria de construcció de telers—.

L’etapa que s’inicia l’any 1840 també constitueix un període decisiu per a la indústria llanera. Pràcticament totes les fases del procés productiu conegueren, a Sabadell i a Terrassa, una renovació tecnològica que havia de resultar determinant per a la consecució de l’hegemonia dins del subsector a nivell espanyol. Cal remarcar, des d’aquesta perspectiva, la introducció generalitzada de les màquines de cardar, de les mule-jennies de ferro, que multiplicaven per tres i per quatre el nombre de fusos emprats fins aleshores, i dels telers jacquard.

La nova maquinària per al processament de la llana, importada de França i de Bèlgica principalment, va proporcionar substancials increments de la productivitat i notables estalvis de mà d’obra. Però sobretot va permetre modificacions bàsiques en el tipus de productes, amb la substitució generalitzada de la vella producció de draps de qualitat per gèneres més fins, de disseny i de moda. Aquesta era la mena de mercaderia que el mercat exigia i que va promoure una gran diversificació de la gamma dels teixits produïts.

Una estructura industrial complexa

El sector cotoner, el més gran de la indústria catalana amb molta diferència, apareix organitzat d’una manera molt complexa però ben adaptada a les peculiaritats de la demanda en el mercat espanyol. S’esperaria que amb la mecanització s’hagués imposat un nombre limitat de grans establiments, capaços d’aprofitar al màxim les economies d’escala; és a dir, les reduccions de costos generades per la concentració. No va ser així, de tal manera que es mantingué un nombre elevadíssim d’empreses. Bàsicament, la llana s’ajustava a la mateixa pauta.

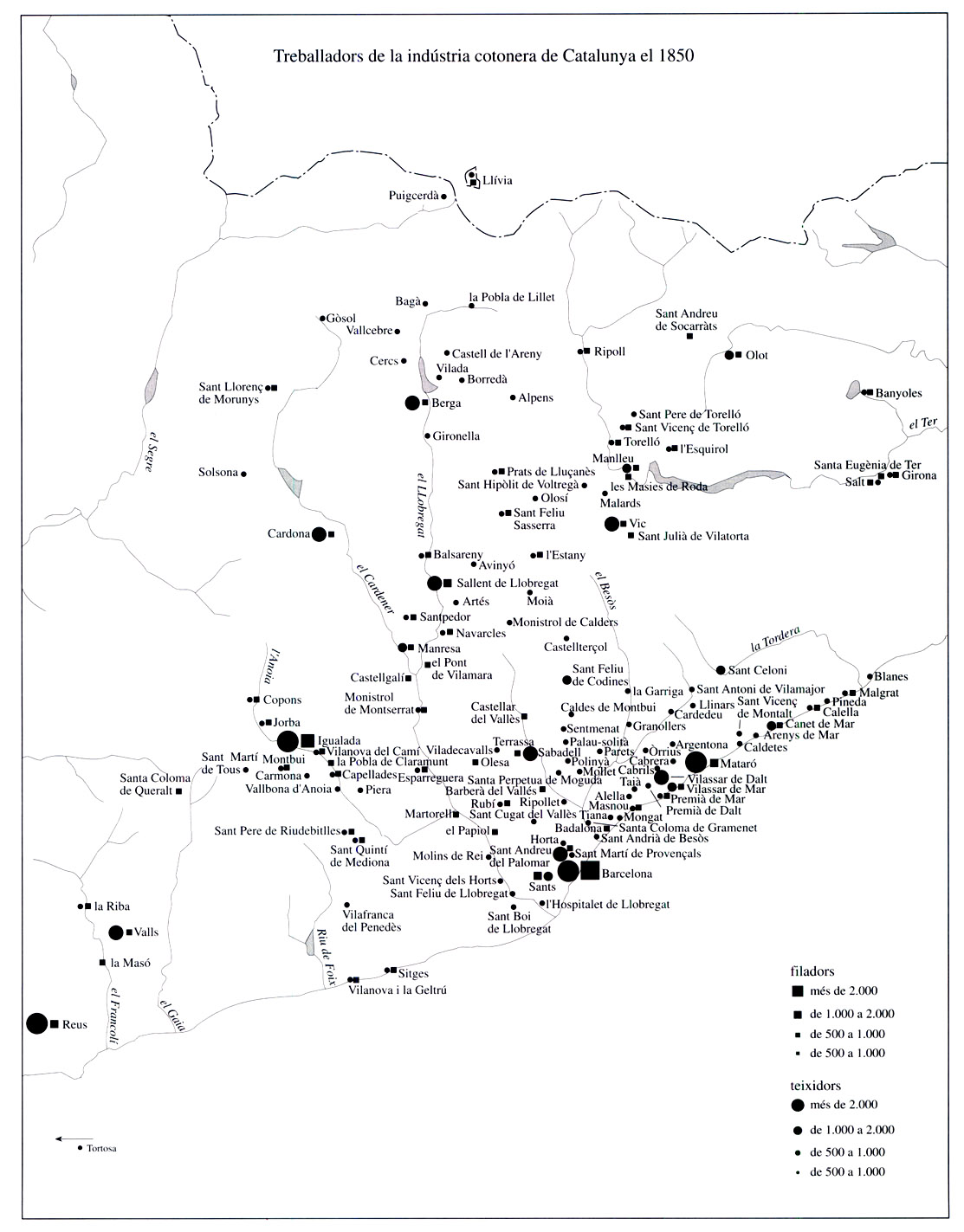

Treballadors de la indústria cotonera de Catalunya el 1850.

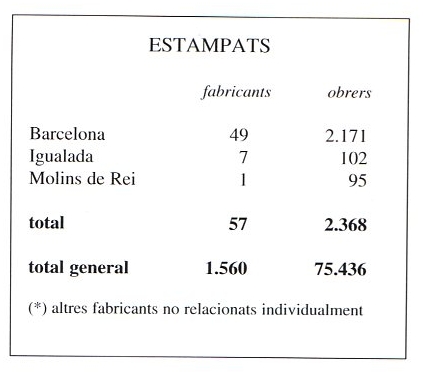

Cens de la indústria cotonera de Catalunya, 1850. Estampats. El total general correspon a la suma dels resultats dels censos de filatura, tissatge i estampats (vegeu-ne, més avall, les taules corresponents).

El cens de la Junta de Fàbriques del 1850, permet proposar una imatge bastant exacta de l’estructura de la indústria cotonera amb les màximes garanties: la tasca dels enquestadors era revisada per alts caps militars designats pel capità general. Hem refet i reproduït en un apèndix la llista que va publicar, amb abundants errors i omissions, Guillem Graell fa molts anys. La nostra revisió eleva la xifra total de fàbriques a 1.560, separades en tres apartats que corresponen als subsectors de filatura, tissatge i estampats.

Després d’eliminar duplicacions i errades, hem arribat a establir l’existència de 1.212 empreses, que ocupaven 63.096 treballadors, i d’un total de 12.340 llocs de treball més en microempreses de caràcter familiar i obradors minúsculs. La separació dels dos grups fa possible emprar un nou indicador: el nombre de treballadors per empresa. Així, per al 1850, resulta un mínim de 52 obrers per empresa, nombre probablement ben inferior al real però ja bastant considerable.

A Catalunya no hi ha indústria lil·liputenca, com s’ha pretès, si no és la producció a domicili que la industrialització estava escombrant ràpidament. Josep Fontana ha demostrat la importància que assoleix aquí la via clàssica del putting-out system en allò que es refereix als orígens de la producció cotonera. El període que ara ens interessa, els decennis centrals del segle XIX, en contempla la liquidació.