Lletres de canvi.

El desenvolupament del procés d’industrialització a Catalunya (J. Nadal, 1975; M. Izard, 1973 i J Maluquer, 1976) comportà que durant el període comprès entre 1840 i 1865 es produís una profunda transformació de les estructures financeres del país, respecte de la qual cal tenir en compte que aquest canvi es concentrà molt acusadament a Barcelona, on aparegueren una banca i un mercat borsari modern que, de bon principi, tendiren a projectar la seva activitat sobre tot el Principat; que aquestes noves institucions financeres no van suplantar els instruments financers tradicionals, ni implicaren, per tant, la seva immediata desaparició, sinó que les noves estructures se sobreposaren, segons sembla, a les antigues i ambdues actuaren, bàsicament, com a elements complementaris tant pel que fa a la mobilització dels recursos financers, com en el terreny de l’oferta crediticia; i que molt probablement, la presència d’aquestes noves estructures contribuí, decisivament, a accelerar la integració del fins aleshores força descentralitzat mercat del diner a Catalunya, sense que això vulgui dir que aquest quedés molt centralitzat a Barcelona —recordarem que la banca barcelonina d’aquests anys no gaudí d’una xarxa de sucursals escampades pel país—, sinó que més aviat coadjuvà a vertebrar-lo més de com ho havia estat anteriorment, aprofitant el fet que una part considerable del comerç català amb l’exterior girava entorn de la capital del Principat. D’altra banda, tot sembla indicar que el grau d’integració variava molt en relació als diferents sectors productius i al tipus d’empreses que es pretenia escometre, i oscil·lava des d’un nivell d’escassa o quasi inexistent vertebrado fins a realitzacions en què aquesta es mostrà altament desenvolupada, com ho evidencia l’experiència del finançament d’obres com les construccions ferroviàries o el canal d’Urgell.

En el primer cas es trobava, indubtablement, el crèdit rural, la demanda del qual no obeïa, o ho feia només limitadament, a projectes d’inversió ni a la necessitat de coadjuvar a finançar, de manera més o menys continuada, el capital circulant de les explotacions, sinó que era originada, majoritàriament, per ruptures circumstancials de l’equilibri econòmic de les unitats d’explotació pageses, ocasionades per esdeveniments de tipus catastròfic —males collites, accidents que malmetien el capital fix, etc— o per haver de fer front a despeses de caràcter extraordinari, sovint imposades per la convenció social o per l’exigència de mantenir l’status familiar (LI. Ferrer, 1987, pàgs. 483-566). Pel que sembla, a mitjan segle XIX, a les zones rurals imperaven encara unes condicions en què l’oferta crediticia es trobava restringida a àmbits comarcals —o fins i tot reduïda al marc de petits pobles—, on existien unes minories amb disponibilitats líquides, constituïdes per propietaris i pagesos benestants, comerciants, membres de les professions liberals i dels estrats superiors de l’artesanat (E. Tello, 1983), que aprofitaven les característiques del mercat del diner per imposar condicions usuràries als pagesos abocats a l’endeutament. Quant a les formes en què es materialitzava l’esmentat crèdit, cal assenyalar que en aquesta època, l’instrument tradicional del crèdit rural, el censal —que havia estat el preferit de les comunitats religioses que tenien invertida una gran quantitat de recursos en préstecs d’aquest tipus a les acaballes de l’Antic Règim (J.R. Díez, 1986, pàgs. 116-132)— es trobava en procés de desaparició i fou substituït per formes més gravoses i de més capacitat expropiatòria, com el contracte de venda a carta de gràcia —que implicava la cessió d’un bé rústic o d’un immoble al creditor a fi que amb el seu rendiment es cobrés els interessos, i amb possibilitats de redempció en general limitades temporalment— i, sobretot, el debitori, contracte de préstec a curt termini, amb cobrament anticipat d’interessos i que confegia al creditor capacitat d’embargar el deutor en cas d’incompliment (LI. Ferrer, 1987, pàgs. 483-566).

En un nivell intermedi en el grau d’integració del mercat català, tenim el procés de formació del capital fix i el crèdit a la indústria i al comerç. El fet que el finançament del capital fix invertit en el sector industrial exigís i determinés una transformació, més o menys profunda, de les estructures financeres depenia, en gran part, de la dimensió mitjana assolida per les empreses dedicades a aquestes activitats productives. En aquest sentit, observarem que durant el segle XVIII —segons posa de manifest l’evolució enregistrada per les fàbriques barcelonines d’indianes (R. Grau i M. López, 1974)— s’experimentà un progressiu procés de concentració i especialització de funcions en l’estructura interna de l’empresa que creà les condicions per a l’aparició de la societat comanditaria. La mecanització de la indústria cotonera, iniciada a partir de 1832, comportà el sorgiment d’algunes societats anònimes en el sector industrial, alhora que aquest experimentava un notable avanç en el grau de concentració (J. Nadal, 1975 i 1987), però d’altra banda, la dependència d’un mercat poc potent i caracteritzat per fortes oscil·lacions de la demanda suposà un fre al desenvolupament de l’esmentat procés i imposà un tipus d’estructura industrial caracteritzada per la coexistència interdependent d’unitats de producció grans, mitjanes i molt petites (J. Maluquer, 1976). Aquest condicionant concorda amb el fet que, a mitjan segle XIX, la societat anònima fou una forma d’empresa excepcional en el sector industrial català i que aquest estigué organitzat sobre la base de companyies col·lectives o comanditàries (C. Sudrià, 1987). Conseqüentment, la inversió de capital fix en la indústria s’efectuava a través d’una multiplicitat de decisions familiars —en el moment en què aquests grups decidien muntar o ampliar un negoci—, o bé mitjançant l’acord privat dels membres d’un cercle relativament reduït de coneguts i residents, generalment, en una mateixa població, relacionats, o no, per altres activitats mercantils, els quals decidien agrupar els seus capitals per organitzar una empresa que sovint era de tipus comanditan. Evidentment, les activitats de les empreses industrials —com les d’aquelles que operaven en l’esfera del comerç— comportaven una permanent demanda de crèdit a curt termini, derivada de les exigències de finançament del seu actiu circulant, que oscil·lava fortament segons la conjuntura i que variava també en funció que les decisions preses a nivell microeconòmic optessin per la via d’aconseguir nivells elevats d’autofinançament, o per un ús intensiu del crèdit. L’esmentada demanda crediticia era atesa, segons tots els indicis, en un àmbit local. En el cas de Barcelona, la nova banca tenia un acusat protagonisme en la prestació d’aquests serveis financers, mentre que arreu de Catalunya, aquest era subministrat per banquers privats, o, simplement, per comerciants i negociants que gaudien de disponibilitats líquides i que es dedicaven al descompte de lletres o pagarés.

El finançament del gran comerç marítim —concentrat, en aquesta època, al port de Barcelona i, en menor grau, al de Tarragona— requereix un comentari específic. Pel que sembla, subsistia el sistema tradicional de les parts de fusta —agrupació d’un nodrit grup de “personers” que coadjuvaven a finançar el cost de construcció d’una nau— i de les motes, o participacions en què es dividia el finançament del capital circulant de cada expedició, pràctica imposada, sens dubte, per la necessitat de reduir el risc dels sovintejats naufragis i per la inseguretat del guany d’un comerç realitzat amb mercats llunyans i de condicions poc conegudes (J. Ricart, 1924 i J.M. Delgado, 1983). No obstant això, a mitjan segle XIX, aquest comerç estava concentrat en mans de grans cases que tenien un o diversos vaixells, dedicades a negocis d’importació i d’exportació fonamentats en circuits comercials i mercats exteriors estables, que operaven a través de xarxes de representants o corresponsals. Les esmentades empreses eren autèntiques companyies de comerç —organitzades sota la forma de societats comanditàries o col·lectives— sorgides d’agrupacions entre l’oligarquia dels grans comerciants, i tot sembla indicar que tenien uns camps de negoci força diversificats i que, possiblement, no negligien les oportunitats d’emprar recursos circumstancialment ociosos en operacions de préstec i de descompte. El procés de concentració del gran comerç marítim implícit en el desenvolupament d’aquestes grans cases de comerciants-naviliers comportà que, per solucionar el subsistent problema del risc que implicaven per a la conservació del capital fix i del circulant els sovintejats accidents i naufragis propis del comerç llunyà per via marítima, s’enregistrés, a la Barcelona del segon terç del segle passat, el desenvolupament d’un gran nombre de companyies especialitzades en assegurances marítimes, que esdevingueren una peça més del sistema financer català. Paral·lelament, s’inicià l’escissió entre les activitats comercials importadores o exportadores i el servei de transport marítim, la qual cosa donà lloc a la formació de societats que posseïen petites flotes de vaixells de vapor i que efectuaven el transport per encàrrec de cases comercials, o bé dels industrials consumidors de primeres matèries. Aquestes empreses navilieres, que prengueren la forma de societats anònimes, degueren requerir, naturalment, els serveis de la banca comercial de la capital del Principat, on tenien la seva seu i centre d’operacions, per finançar una part del seu capital circulant.

Finalment, cal assenyalar que l’avenç del procés d’industrialització català implicà: el desenvolupament d’una creixent concentració en el sector industrial —derivada de l’enorme augment experimentat pel capital fix en relació al circulant—, que provocà transformacions profundes en l’estructura i en l’escala de l’empresa; la multiplicació de la demanda de crèdit a curt termini que desbordà les estructures tradicionals del mercat del diner i exigí l’organització de la banca comercial moderna; i la necessitat d’efectuar enormes inversions en obres d’infrastructura a fi d’assegurar la continuïtat i l’expansió d’aquest procés, que foren escomeses per la iniciativa privada per tal d’ajudar a adaptar el sector agrícola a les demandes generades pel desenvolupament industrial, per a dotar les ciutats dels serveis que exigia l’accelerat procés d’urbanització inherent a l’expansió de la industrialització per a millorar els sistemes i mitjans de transport, etc. De resultes d’aquestes transformacions aparegueren algunes grans indústries —sobretot en els subsectors cotoner i siderometal·lúrgic—, els establiments característics de la banca moderna i un seguit de grans empreses que emprengueren la construcció de gegantines obres d’irrigació i de la xarxa ferroviària, la constitució de companyies navilieres dotades de flotes de vaixells de vapor i societats orientades a subministrar serveis urbans de gas, d’aigua, etc. La materialització d’aquestes iniciatives desbordà els sistemes tradicionals de formació de capital, perquè ultrapassaven, no ja la capacitat financera del grup familiar, sinó fins i tot la resultant de l’agrupació dels recursos que podia reunir un cercle de destacats capitalistes. En definitiva, doncs, les limitacions inherents a les formes tradicionals d’empresa i la necessitat de concentrar els enormes capitals que exigien les esmentades realitzacions determinà la proliferació, a la Catalunya d’aquests anys, d’una forma més desenvolupada d’empresa capitalista: la societat anònima. Però l’endegament d’aquestes empreses, no solament desbordà el marc de les formes associatives, sinó també l’àmbit, bàsicament local, en què s’havia desenvolupat fins llavors una proporció absolutament majoritària de la inversió en la indústria i el comerç. Perquè per primera vegada es plantejà la necessitat d’organitzar un mercat financer que, tenint com a seu Barcelona —el primer centre industrial i comercial del país—, concentrés i es nodrís de recursos financers acumulats a tot Catalunya, alhora que servís per a escometre realitzacions que ultrapassaven l’àmbit local—com el canal d’Urgell, els ferrocarrils, etc.— i fins i tot per a finançar projectes empresarials situats fora dels límits territorials del Principat. Conseqüentment, hi hagué una estreta relació entre les transformacions econòmiques que determinaren el sorgiment de les societats anònimes, la cristal·lització a Barcelona d’un mercat borsari modern (J. Fontana, 1961) i el fet que, amb l’aparició d’aquest, la integració del mercat financer català experimentés un salt qualitatiu de decisiva importància.

Formulades aquestes precisions de caràcter global relatives a les característiques de la demanda i de l’oferta de recursos financers a la Catalunya de mitjan segle XIX, hem d’advertir que en pàgines posteriors només ens ocuparem d’una part del sistema financer que acabem d’esbossar: la que es refereix a aquelles institucions i serveis que podem conceptuar en l’esfera de les “finances públiques”, i deixarem de banda la complexa qüestió del crèdit rural i les formes associatives, de caràcter privat, en què es fonamentava la major part de la inversió de capital en la indústria i el comerç. Per tant, ens limitarem a examinar les vicissituds enregistrades, d’una banda, pel sistema creditici en un sentit ampli —tenint en compte, a més de la banca comercial, la banca de promoció de negocis i el sector de les assegurances— i de l’altra, pel mercat borsari barceloní, especialitzat com a centre de contractació a nivell primari i secundari dels valors emesos per les societats anònimes i del Deute públic.

El sistema bancari

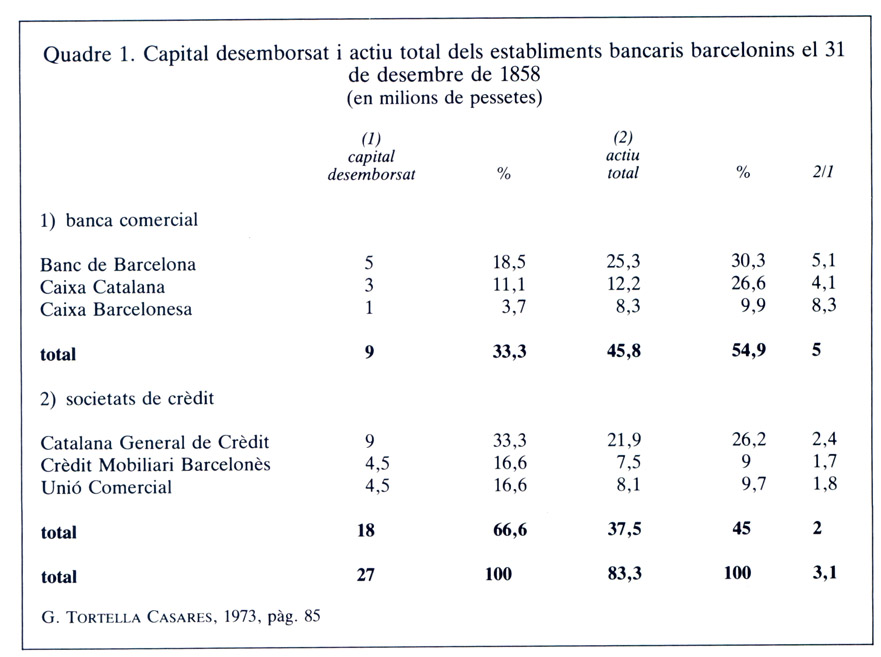

Quadre 1. Capital desemborsat i actiu total dels establiments bancaris barcelonins el 31 de desembre de 1885.

En aquesta època, el sistema bancari català estava constituït, com hem constatat anteriorment, per la sobreposició d’elements tradicionals —els prestamistes i banquers privats i les cases dedicades a préstecs i descomptes— i de la nova banca que aparegué, precisament, durant el període comprès entre 1840 i 1865. Pel que fa a l’estructura d’aquest sistema, cal distingir, en el pla funcional, tres nivells d’activitat especialitzada: 1) el propi de la banca comercial dedicada, fonamentalment, a proporcionar crèdit a curt termini a la indústria i al comerç del país mitjançant operacions de descompte i de préstec sobre garanties hipotecàries; 2) el de la banca especialitzada en la promoció de negocis, que s’acollí a la fórmula institucional de les societats de crèdit d’encuny francès —recollida en la legislació bancària espanyola promulgada el gener de 1856 (G. Tortellà, 1973)—, tot i que el grau d’especialització d’aquests establiments en l’esmentada activitat era força limitat i, a la pràctica, competiren amb la banca comercial en el mercat del crèdit a curt termini; 3) el del sector de les societats financeres, que tenien per finalitat el camp de la previsió, constituït per les companyies d’assegurances —que atenien demandes de molt diversa natura—, dins del qual podem incloure les caixes d’estalvis que, a l’època, eren concebudes, bàsicament, com a instruments orientats a fomentar i a rendibilitzar l’estalvi obrer en vistes a la previsió de futures eventualitats de signe advers que poguessin afectar les famílies impositores.

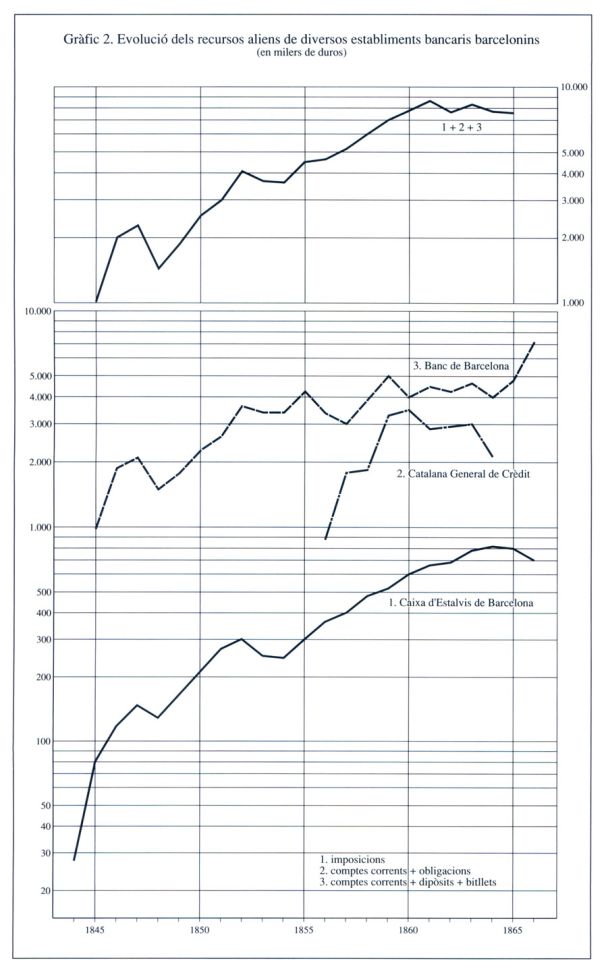

Gràfic 2. Evolució dels recursos aliens de diversos establiments bancaris barcelonins, entre el 1845 i el 1865.

Malauradament, desconeixem la magnitud total dels recursos propis i aliens amb què operava en aquests anys l’esmentat sistema bancari, ja que resulta molt difícil avaluar el capital utilitzat pels prestamistes i banquers privats o associats en companyies comanditàries que hi havia en activitat a diferents poblacions del Principat, així com els recursos utilitzats pel conjunt de les companyies del sector de les assegurances. En canvi, disposem de dades pel que fa als establiments bancaris organitzats sota la forma de societats anònimes i establerts tots ells a Barcelona —fins que al llarg de 1863 i de 1864 es constituïren bancs a Tarragona i a Reus respectivament—, segons les quals, al final de 1858, la banca comercial, dins de la qual destacava el Banc de Barcelona, operava amb uns recursos propis d’una magnitud, a nivell relatiu i absolut, força inferior a la dels que tenia desemborsats la banca de promoció de negocis, és a dir, les societats de crèdit, però aquella gaudia, en canvi, d’uns recursos aliens molt superiors als d’aquesta (vegeu el quadre 1). Observarem que mentre els actius totals a disposició de la banca comercial eren de l’ordre de cinc vegades superiors a la quantia del capital que tenien desemborsat els establiments d’aquesta banca, en el cas de les societats de crèdit, aquesta relació només era del doble, aproximadament.

D’altra banda, la banca moderna que va aparèixer a Barcelona en aquesta època registrà, durant el període de 1844-65, una rapidíssima expansió, segons posa de manifest l’evolució dels recursos aliens —ens referim al total agregat dels saldos dels comptes corrents, dipòsits, bitllets en circulació, o, en el cas de les societats de crèdit, obligacions amortitzables a curt termini— de què disposaren tres dels establiments barcelonins més representatius d’aquests anys: el Banc de Barcelona, la Catalana General de Crèdit i la Caixa d’Estalvis de Barcelona (vegeu el gràfic 2). En aquest sentit, cal assenyalar que el volum total dels recursos aliens amb els quals operaren aquestes tres entitats passà d’una mitjana anual de 1.798,5 milers de duros, durant el trienni 1845-47, a 8.088,5 al llarg del trienni 1862-64, la qual cosa significa que experimentaren un creixement anual acumulatiu del 8,7 per cent, que hauria estat molt superior si haguéssim pogut disposar de les dades relatives als establiments bancaris restants. Aquest increment sobrepassa àmpliament el que registrà la producció industrial (A. Carreras, 1985) i constitueix una evidència empírica que l’expansió d’aquesta nova banca s’efectuà, en bona part, en aquests anys, a costa d’absorbir recursos i quotes de mercat del sistema creditici tradicional. Pel que fa a l’evolució dels recursos, observem, d’una banda, que durant el període que ens ocupa, l’esmentada tendència alcista es veié conjunturalment interrompuda a causa de les successives crisis en diverses ocasions: el 1847-48, en què experimentaren una regressió força acusada; el 1853, tot i que la disminució del saldo de la Caixa d’Estalvis es degué, com veurem més endavant, en gran part, a causes molt específiques; posteriorment, mentre la crisi de 1857 tingué una incidència molt poc acusada —la davallada que registraren en aquesta època els recursos aliens del Banc de Barcelona fou deguda, fonamentalment, a una altra causa a la qual ens referirem tot seguit—, la crisi de 1866 comportà, sens dubte, efectes negatius molt intensos sobre el passiu de la majoria dels establiments bancaris. D’altra banda, si bé no podia existir cap tipus de competència entre la Caixa d’Estalvis i la banca comercial i les societats de crèdit, perquè la primera tenia una clientela d’una condició social substancialment diferent a la de les altres entitats bancàries, en canvi la competència fou molt intensa entre el Banc de Barcelona i la Catalana General de Crèdit: a partir de 1855 els recursos aliens del banc disminuïren acusadament, sobretot a causa de la formació d’altres establiments crediticis a la plaça, entre els quals hi havia la Catalana, i posteriorment, les dificultats que experimentà aquesta societat de crèdit el 1859 i després de 1864 —a les quals ens referirem amb detall més endavant— comportaren fortes caigudes del volum de recursos aliens amb què operava. Aquestes caigudes coincidiren, en ambdues ocasions, amb accentuades progressions del saldo dels recursos aliens en el passiu del Banc de Barcelona.

La banca comercial

La seu del Banc de Barcelona, a la Rambla, al començament del segle.

La constitució del Banc de Barcelona fou aprovada per reial decret d’l de maig de 1844 com a culminació de les gestions realitzades des de feia un parell d’anys. El projecte d’organitzar aquest establiment bancari sorgí dins dels cercles de l’oligarquia comercial barcelonina de l’època. Destacà l’activitat desplegada, per a aconseguir aquest objectiu, pel llavors jove Manuel Girona i Agrafel, la biografia del qual és inseparable de la història del banc durant tot el segle passat. El projecte tingué un ampli suport per part de la classe mercantil i dels industrials barcelonins, convençuts de la necessitat de disposar d’un instrument que els oferís la possibilitat de dipositar fons líquids conjunturalment inactius i que els garantís la disponibilitat de crèdit a curt termini en bones condicions (F. Cabana, 1978). El gran objectiu del banc fou abaratir el cost del diner obtingut a través del descompte i de crèdits hipotecaris, és a dir, esdevenir un instrument adreçat a pal·liar les sovintejades tensions alcistes del tipus d’interès que eren aprofitades pels prestamistes i banquers particulars que operaven a la plaça per imposar condicions quasi usuràries. Però cal advertir que el compliment d’aquest objectiu es veié limitat per l’adopció d’una política crediticia caracteritzada per una prudència extrema que s’accentuà amb el pas del anys, ja que, durant aquesta època, en la filosofia del banc la seguretat privà sobre qualsevol altre tipus de consideració: l’acceptació de lletres al descompte —i és de suposar que encara més pel que fa al crèdit hipotecari— requeria l’acompanyament de sòlides garanties personals i subsidiàries, tot i que la taxa d’interès aplicada pel banc en les operacions creditícies tendí, segons tots els indicis, a situar-se sensiblement per sota de la que imperava en el mercat (G. Tortella, 1973, pàg. 391).

Dos bitllets de banc, emesos pel Banc de Barcelona, el 1859 i el 1860. El Banc de Barcelona, constituït el 1844, tingué un ampli suport per part de la classe mercantil i dels industrials barcelonins.

El trasbals que visqué l’entitat poc després de constituïda, a conseqüència de la crisi de 1847-48, contribuí a accentuar aquest tret inherent a la trajectòria del Banc de Barcelona perquè després de superar, amb una ampliació de capital efectuada en circumstàncies crítiques, els greus problemes de liquidesa, decidí donar per acabada la concessió de crèdit sota garantia de dipòsit de mercaderies —sobretot de cotó en floca, però també de gèneres colonials i metalls preciosos— per especialitzar-se en les operacions creditícies més típiques i tradicionals de la banca comercial: d’una banda, el descompte i el préstec sota la garantia hipotecària del dipòsit de valors mobiliaris, i de l’altra, el gir de cabals provinents d’altres places o que hi eren destinats (L. Figuerola, 1849 i F.Cabana, 1978). Mentrestant, el conservadorisme que imperà en l’actuació del banc es posa de manifest en el fet que intensificà el procés de rigorosa selecció de la seva clientela a fi d’assegurar-se de la solvència i evitar possibles situacions compromeses per a l’entitat, alhora que renunciava als seus anteriors projectes d’establir sucursals a poblacions del Principat i de les Illes Balears; les que havia obert a Reus, a Tarragona i a Ciutat de Mallorca foren tancades el 1848, el 1854 i el 1864 respectivament (F. Cabana, 1978).

Durant els seus primers vint anys d’existència, el Banc de Barcelona invertí pràcticament tots els recursos de què disposà en operacions de crèdit a curt termini i les dades disponibles indiquen que, durant el període de 1858-66, només una tercera part del total de la seva cartera comercial fou invertida en préstecs sota garanties hipotecàries —i en determinats moments, com durant el trienni 1861-63, encara menys—, i que n’utilitzà, doncs, la major part en el descompte de lletres i pagarés (G. Tortellà, 1973 i F. Cabana, 1978). D’altra banda, cal assenyalar que en relació al crèdit hipotecari, sembla que el banc tendí, després de la crisi de 1859, a restringir els préstecs sota garantia de valors de les companyies ferroviàries i també de societats industrials i a mostrar una clara preferència per formalitzar aquestes operacions sobre la base de títols del deute públic (G. Tortellà, 1973, pàg. 113). Paral·lelament i de manera excepcional, el Banc de Barcelona concedí crèdits, relativament de poca quantia, a l’estat i a d’altres organismes de les administracions públiques, a fi de conservar o d’incrementar la seva influència política, o bé per raons de caire filantròpic o caritatiu. Així, concedí préstecs a la Junta de Carreteres (1848) i a l’Ajuntament de Barcelona per tal de contribuir a pal·liar els efectes de la crisi de subsistències de 1857, o els de l’atur ocasionat per la crisi de la “fam de cotó” (1865).

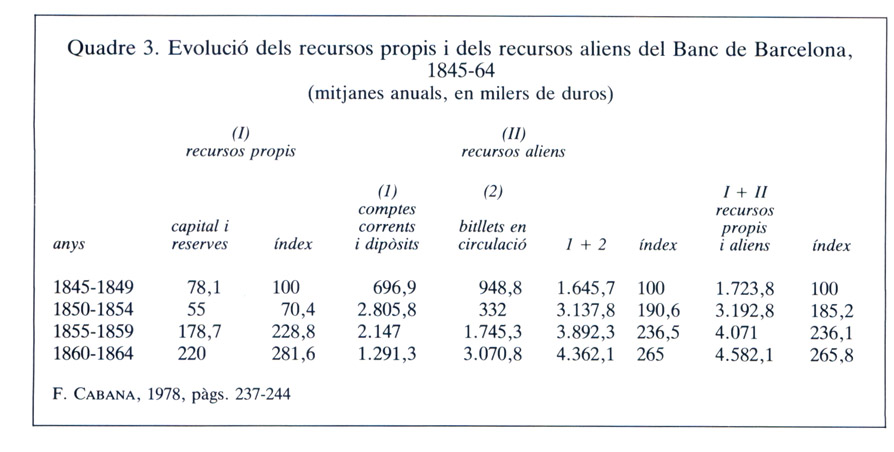

Els recursos amb què operà el banc eren de caràcter propi —el capital desemborsat i les reserves— i aliè, constituïts, aquests darrers, pels bitllets que mantingué en circulació i pels saldos dels comptes corrents i dipòsits. El total agregat d’aquests tres comptes del seu passiu experimentà, com hem tingut ocasió de constatar, un notable creixement durant aquests anys —assolí una mitjana anual, durant el quinquenni 1860-64, equivalent al 265 per cent de la del quinquenni 1845-1849—, la qual cosa constitueix un exponent de l’expansió del volum de negoci d’aquest establiment. Pel que fa al finançament de les activitats del banc, observem que els recursos propis amb els quals operà significaven, normalment, entorn del 4,5 per cent del total i hi hagué, amb tota probabilitat, una constant voluntat de mantenir-los en aquesta cota. Quant als recursos aliens es produí una profunda transformació. Durant la dècada de 1845-54, s’experimentà una sostinguda expansió dels saldos dels comptes corrents i dipòsits, la qual, després de la crisi de 1848, coexistí amb una acusada disminució del volum de bitllets en circulació a conseqüència de les restriccions legals imposades a la circulació fiduciaria arran de l’esmentada crisi (G. Tortellà, 1973); en canvi, durant el decenni posterior, la pronunciada regressió dels saldos dels comptes corrents i dipòsits, ocasionada, sens dubte, per l’aparició d’altres establiments bancaris a partir de 1856 i per l’augment, per tant, de la competència en la captació de passiu, fou compensada per un fort creixement del volum de bitllets en circulació, un component del passiu del banc que, a més, tenia l’avantatge que no comportava costos, excepte el de la impressió dels bitllets (vegeu el quadre 3).

Quadre 3. Evolució dels recursos propis i dels recursos aliens del Banc de Barcelona, 1845-64.

Conseqüentment, la liberalització del sector bancari a causa de la nova legislació promulgada al començament de 1856 (G. Tortellà, 1973) comportà que el Banc de Barcelona quedés en una situació de certa incomoditat, no tant a causa de l’augment de la competència en el mercat del crèdit a curt termini, sinó en el terreny de la captació de passiu, ja que la proliferació de nous establiments bancaris implicà la redistribució d’una part de l’estalvi situat en comptes corrents i dipòsits del banc entre les noves societats creditícies, i obligà aquest a utilitzar intensament el recurs de l’emissió de bitllets. Precisament fou entorn d’aquesta qüestió que existí una permanent tensió entre el banc i la resta d’establiments bancaris barcelonins. Els dirigents del banc entengueren que constituïa una transgressió del privilegi d’exclusivitat d’emissió de moneda fiduciaria a la plaça que tenia reconeguda el fet que les societats de crèdit, aprofitant la permissivitat que els conferí la legislació bancària de 1856, posessin en circulació gran quantitat d’obligacions amortitzables a molt curt termini que a la pràctica, funcionaven com a moneda fiduciaria, i que les caixes de descompte oferissin al públic, sense cap tipus de suport legal, vals amortitzables que feien les mateixes funcions. En aquest sentit cal assenyalar que al final de 1858, mentre el Banc de Barcelona tenia en circulació bitllets per valor d’1,5 milions de duros, les societats de crèdit i les caixes de descompte havien posat en mans del públic obligacions i vals convertibles a la vista o a curt termini per un import de 6 milions de duros (F. Cabana, 1978). Les queixes dels dirigents del banc reclamant el compliment del privilegi d’emissió resultaren infructuoses durant tots aquests anys, però es veieren satisfetes en part arran de la crisi de 1866 —que el banc aconseguí superar sense grans problemes—, la qual comportà la fallida d’una bona part dels seus competidors, i un dels elements importants d’aquesta fou la gran quantitat de paper amortitzable a la vista que tenien en circulació els esmentats establiments bancaris.

Títol de la Caixa Barcelonesa de Girs i Descomptes (1855). El nombre d’establiments bancaris barcelonins dedicats al descompte d’efectes i al crèdit a curt termini es veié incrementat a partir del 1855 amb l’aparició de dues caixes de descompte.

De manera que el nombre d’establiments bancaris barcelonins dedicats al descompte d’efectes i al crèdit a curt termini es veié sobtadament i enormement incrementat a partir de 1855, perquè a més de les societats de crèdit que dedicaren, a causa d’una altra de les ambigüitats de la legislació bancària de 1856 i unes més que altres, una part considerable dels seus recursos a aquest tipus d’operacions pròpies de la banca comercial, es van constituir dues caixes de descompte: la Caixa Barcelonesa de Girs i Descomptes, el maig de 1855, i la Caixa Catalana Mercantil i Industrial, el novembre de 1856. Però d’altra banda, hem de tenir en compte que a la Barcelona del començament dels anys 1860, operaven diverses companyies comanditàries dedicades al descompte de lletres i pagarés: la Caixa Mútua (Castellà, Manté, Monner i Companyia), la Caixa Auxiliar del Comerç (Josep Palomo i Companyia), el Crèdit Mutu Fabril i Mercantil (Estruch, Roig, Corbella, Babot, Tomàs, Sabadell i Companyia), el Foment del Crèdit Industrial i Mercantil, a més de les sucursals d’establiments madrilenys, com la de la companyia General Española de Descuentos —controlada per la societat de crèdit franco-espanyola General de Crédito en España— i la del Giro Mútuo, que era representada, a la capital del Principat, per la casa Germans Uhagón i Companyia. Malauradament, el nostre coneixement sobre les activitats d’aquestes caixes i cases de descompte són, més que insuficients, inexistents. Pel que fa a la Caixa Barcelonesa i a la Caixa Catalana, sabem que operaven amb volums molt importants de recursos aliens —entre els quals hi havia els esmentats vals amortitzables—, la qual cosa indica que tingueren un gir de proporcions considerables. D’altra banda, els dividends que repartiren fins el 1864 són un exponent que foren bons negocis —sobretot la Barcelonesa—, però és probable que això s’aconseguís a costa de sacrificar la prudència que envoltà l’actuació del Banc de Barcelona, perquè en sobrevenir la crisi de 1866, ambdues caixes es veieren atrapades en insolubles problemes de liquidesa, que determinaren, primer, la suspensió de pagaments i, després, la liquidació.

La banca comercial barcelonina del període es completava amb els anomenats banquers privats, que actuaven a títol individual o a través de companyies. Pel que fa a aquests banquers hem d’avertir que ni tan sols estem en condicions de situar correctament la cronologia del començament i del final de la seva vida professional, però la memòria històrica ha conservat els noms de Francesc Vilumara, Evarist Arnús, Vidal Quadras, Antoni Freixa, Fills de Magí Valls, Jover i Companyia, Garriga Nogués... (P. Tedde, 1974, pàgs. 253-254). L’activitat que tingueren denota, com hem assenyalat anteriorment, la subsistència, a un nivell de creixent marginalitat, de les estructures creditícies que abans de la formació de la moderna banca barcelonina havien atès la demanda de crèdit a curt termini per part de la indústria i el comerç i que encara eren plenament operatives a les places comercials de la resta del Principat. És possible que a la Barcelona d’aquests anys, el volum de negoci en préstecs i descomptes d’aquests banquers privats registrés una forta expansió en moments de crisi —quan la banca limitava dràsticament l’oferta crediticia intentant conservar la seva liquiditat— i que normalment s’haguessin d’acontentar amb una clientela menys solvent que la que operava a través del Banc de Barcelona i dels altres establiments bancaris; es devien refer dels majors riscs aplicant uns tipus de descompte i d’interès sensiblement superiors als que mantenien un i altres. Conseqüentment, la banca comercial catalana d’aquest període es caracteritzava per la subsistència dels vells negociants-banquers privats que operaven a tot Catalunya i per la sobreposició damunt d’aquesta estructura crediticia tradicional d’una banca comercial moderna que durant aquests anys estigué totalment concentrada a Barcelona —deixant de banda la breu experiència de les sucursals que obrí el Banc de Barcelona— fins que el 1863 es constituí el Banc de Reus, que desemborsà un capital de 120.000 duros, i el 1864 el Banc de Tarragona que efectuà un desemborsament de 250.000 duros (G. Tortellà, 1973).

Les societats de crèdit

Títol del Crèdit Mobiliari Barcelonès (1857). La gran banca de promoció de negocis es constituí a Barcelona a partir de la promulgació, el 1856, de la legislació relativa a les societats de crèdit.

La gran banca de promoció de negocis es constituí a Barcelona a partir de la promulgació, el gener de 1856, de la legislació relativa a les societats de crèdit, que consistí, com és ben conegut, en la reproducció de la normativa francesa de funcionament d’aquest tipus d’establiment bancari (G. Tortellà, 1973). Les condicions per al seu desenvolupament al Principat eren, sens dubte, madures, ja que la resposta fou immediata, perquè el febrer de 1856 es constituí la societat Catalana General de Crèdit —la més important de les que existiren a Catalunya—, l’agost d’aquest mateix any, el Crèdit Mobiliari Barcelonès i el setembre, la Unió Comercial. Posteriorment, durant el bienni de 1863-64 se n’organitzaren d’altres. No obstant això, l’única de les tres primeres societats de crèdit catalanes que actuà autènticament com un banc de promoció de negocis fou la Catalana General de Crèdit —en la qual Antoni Brusi, l’home del Diari de Barcelona, tingué un acusat protagonisme—, i encara cal distingir entre l’actuació d’aquesta durant el quatrienni de 1856-59 de la que desenvolupà posteriorment, la qual estigué caracteritzada per dosis molt superiors de conservadorisme.

Pel que fa a les activitats desplegades per la Catalana al llarg de l’esmentat quatrienni, aquestes tingueren com a directriu bàsica facilitar els recursos necessaris per ajudar a finançar la construcció de la xarxa ferroviària catalana, a fi de garantir, d’una banda, la materialització de l’enllaç ferroviari del Principat amb les línies que el capital estranger construïa a la resta d’Espanya, i de l’altra, la creació de les condicions per posar en explotació els recursos cabonífers que se suposava que existien al país. La seva tasca de promoció de la construcció de la xarxa ferroviària consistí en el decisiu ajut financer que proporcionà a dues companyies: la del Ferrocarril de Barcelona a Saragossa, a la qual el 1856 concedí un crèdit d’1,5 milions de duros —garantit amb el dipòsit d’accions i obligacions de l’empresa ferroviària, que fou progressivament amortitzat amb el producte de la col·locació d’aquest paper en el mercat, gestionada per la societat de crèdit— i a la qual el 1858 proporcionà un altre importantíssim ajut en participar en la subscripció de 48.000 accions, adquirides amb un crescut descompte respecte al capital que tenien desemborsat les que fins llavors hi havia en circulació, operació de cabdal importància per tal d’assegurar l’acabament de l’esmentada línia fèrria; i la del Ferrocarril de Barcelona a Granollers i Girona, amb la qual el 1857 formalitzà el contracte de construcció de la prolongació de la línia de Granollers fins a Girona. També concedí a aquesta empresa avanços per finançar l’import de les obres i del material, crèdits que foren amortitzats amb el producte de la col·locació de les accions i obligacions de l’ampliació de capital que efectuà la companyia ferroviària per aquest fi, les quals, la Catalana adquirí la responsabilitat de negociar. En el vessant de l’explotació dels jaciments carbonífers del Principat, hem de recordar les gestions practicades durant 1856 a fi d’activar l’entrada en explotació de la conca hullera de Sant Joan de les Abadesses; el projecte consistia a recolzar la societat minera El Veterano per tal que assumís la construcció de la línia fèrria de Granollers fins a aquestes mines. Les gestions no arribaren a fructificar perquè durant l’any 1857, un grup financer francès s’interessà per obtenir la concessió de l’esmentada via fèrria. Tot i així, la Catalana continuà interessada en aquest jaciment huller, ja que entre 1857 i 1859, finançà prospeccions en unes pertinences properes a Camprodon, que, finalment, abandonà perquè els resultats obtinguts foren insatisfactoris. Paral·lelament, a partir de 1858, concentrà esforços —a través del control d’una gran quantitat de pertinences— en els treballs preparatoris per posar en explotació els lignits de la zona de Calaf (F.J. Orellana, 1860), fins que al llarg de 1861 decidí desvincular-se d’aquest negoci i traspassà les concessions a una companyia minera que es cuidà de promocionar.

A més d’aquestes realitzacions, la Catalana tingué en perspectiva, durant aquests anys, la promoció d’altres empreses de tanta o més volada. Des de 1856 estigué associada amb la societat Valenciana de Foment per promocionar la formació d’una companyia ferroviària que tirés endavant la construcció de la línia de Barcelona a València —posteriorment, de Tarragona a València, després de decidir recolzar la prolongació de la petita línia de Barcelona a Martorell fins a Tarragona—, però aquest fou un dels projectes que la Catalana abandonà a conseqüència de la crisi de 1859 (C. Rodenas, 1978 i T. Marcial, 1983). D’altra banda, estigué interessada a obtenir el contracte d’instal·lació d’una línia telegràfica submarina entre l’illa de Cuba i les costes de Florida, projecte aparegut arran de l’inici dels treballs d’estesa d’un cable telegràfic submarí entre Anglaterra i els Estats Units el 1857; la realització d’aquest projecte també caigué en l’oblit després de l’esmentada crisi. En aquesta època, la Catalana estudià la seva participació en la construcció de diversos carrils de tracció animal, concebuts com a ramals de la xarxa ferroviària bàsica i amb l’objectiu de potenciar la rendibilitat d’aquesta —a partir de l’experiència pilot d’un carril d’aquest tipus que es projectà construir entre Mollet i Caldes de Montbui— negoci que tampoc no s’arribà a materialitzar. Finalment, consignarem que la seva cartera d’inversió es completava, en aquest període, amb el romanent de títols de deute públic provinents de l’obligada subscripció d’un emprèstit i amb algunes accions de la companyia del Canal de Suez, adquirides, probablement, per no desairar l’oferta feta per F. de Lesseps, molt vinculat a Barcelona després de la seva estada en aquesta ciutat com a cònsol.

Ara bé, l’empenta de la Catalana quedà mal parada a causa de la crisi que durant l’any 1859 portà la societat a les portes de la suspensió de pagaments. La fase d’eufòria realitzadora que acabem de descriure implicà l’acumulació, en la seva cartera, d’un enorme volum de títols, sobretot de les companyies ferroviàries, en una conjuntura en què els valors de renda variable experimentaren, durant el trienni 1857-59, una constant i intensa depreciació en el mercat borsari barceloní, la qual cosa comportà, per tant, una creixent immobilització de la seva cartera d’inversió. En aquestes circumstàncies, la primavera de 1859 s’experimentà, a Barcelona, un enrariment de la circulació de metàl·lic que determinà una alça fortíssima del tipus d’interès i la consegüent caiguda de la cotització dels valors borsaris. La Catalana hagué de fer front, d’una banda, a la ràpida disminució dels saldos dels comptes corrents i de l’altra, a l’aglomeració de demandes de conversió de les obligacions amortizables a la vista que tenia en circulació. La societat eludí, amb dificultats, la suspensió de pagaments augmentant les seves disponibilitats líquides a base de sol·licitar, en aquests crítics moments, un dividend passiu als seus accionistes (G. Tortellà, 1973). Aquest esdeveniment determinà un canvi radical de l’orientació de la política empresarial d’aquesta societat de crèdit, ja que, a més de desvincular-se dels projectes esmentats, efectuà, durant els mesos següents, una lenta però decidida i completa liquidació de la seva cartera d’inversió, el fet més rellevant de la qual fou la venda, a la Borsa de París, pel que sembla amb molts bones condicions, de les 20.858 accions que encara conservava de la companyia del Ferrocarril de Barcelona a Saragossa. Mentrestant, malgrat dedicar una quantitat creixent de recursos a operacions típiques de la banca comercial —el descompte i el crèdit hipotecari—, l’acumulació de recursos líquids inactius propicià la decisió de reduir el capital desemborsat, mentre subsistia una certa desorientació respecte a quins havien de ser els futurs camps de negoci de la societat.

En aquest context, la Catalana estigué temptada, el 1860, de participar en el negoci d’explotació forestal, a Astúries, que promocionà el Crèdit Mobiliari Barcelonès, col·laboració que no arribà a reeixir. Però aquesta situació aviat quedà resolta, perquè els dirigents de la societat s’adonaren de la gran capacitat mobilitzadora del petit estalvi que tingueren els valors de renda fixa a la Barcelona dels anys compresos entre 1861 i 1864. De manera que la revenda d’obligacions fou la gran font de negoci de la Catalana durant aquest període. La societat adquirí grans quantitats de títols en totes les subhastes de valors de renda fixa que se celebraren a la capital del Principat en aquests anys, convocades per l’Ajuntament de Barcelona, per l’empresa del Canal d’Urgell, per les companyies ferroviàries del país —Ferrocarril de Barcelona a Saragossa, Ferrocarril de Barcelona a Sarrià, Ferrocarrils de Tarragona a Martorell i Barcelona —i de fora de Catalunya —Ferrocarrils d’Almansa a València i Tarragona, Ferrocarrils de Medina a Zamora i d’Orense a Vigo—, i formalitzà, l’any 1863, un conveni amb la societat Eixample i Millora de Barcelona, en virtut del qual, s’encarregà de la negociació de les obligacions emeses per aquesta companyia urbanitzadora, que gaudien de garanties hipotecàries sobre terrenys i cases construïdes a l’eixample barceloní. Tanmateix, aquest negoci no era tan segur com creien els dirigents de la Catalana, perquè a partir de 1864 s’inicià un progressiu ensorrament de la cotització de les obligacions de les companyies ferroviàries, en el context d’una profunda crisi financera, i la societat es trobà amb la cartera plena de títols de renda fixa emesos per aquestes companyies —sobretot per paper de la companyia dels Ferrocarrils d’Almansa a València i Tarragona— la qual cosa comportà que es veiés abocada, novament, a un procés de creixent i angoixant manca de liquiditat. En definitiva, l’any 1866 la Catalana es trobà atrapada, com el 1859, entre la immobilització de gran part dels seus actius i la conjunció d’una ràpida disminució dels saldos dels comptes corrents i d’una onada de presentacions de les seves obligacions a la conversió; i tot això amb una capacitat de maniobra quasi nul·la, atesa la fallida generalitzada de les companyies ferroviàries. Una bona mostra la tenim en el fet que els dirigents de la societat optaren, en aquesta ocasió, per declarar la suspensió de pagaments (F. Cabana, 1978).

La comparació entre les importants realitzacions que promogué la Catalana General de Crèdit i l’activitat de la resta de societats de crèdit barcelonines fa que aquestes darreres resultin poc afavorides. La societat del Crèdit Mobiliari Barcelonès actuà, durant tots aquests anys, com un banc comercial més, i el seu principal negoci d’inversió fou, segons tots els indicis, un ruïnós projecte d’explotar, a gran escala, els boscos asturians. La seva dedicació a promocionar les construccions ferroviàries fou de molt escassa consideració per no dir inexistent, després de fracassar l’intent, iniciat en el moment de la seva constitució, d’assumir la construcció de la línia de Barcelona a Tarragona per Vilanova i la Geltrú, en aferrissada competència amb la companyia del Camí de Ferro del Centre (Martorell) la qual, finalment, aconseguí la concessió de l’esmentada línia per à construir-la com a prolongació de la de Barcelona a Martorell. Consegüentment, el Crèdit Mobiliari Barceloní a penes exercí com a banca de promoció i subsistí com un negoci caracteritzat per la més absoluta mediocritat fins que a causa, en bona part, d’haver utilitzat les obligacions amortitzables a curt termini en proporcions imprudents, efectuà la sorollosa suspensió de pagaments amb què s’inicià el crac de 1866 a Barcelona i que comportà la seva desaparició (N. Sánchez-Albornoz, 1977). L’altra societat de crèdit de la primera tongada, la Unió Comercial, invertí en la companyia del Canal de l’Albufera, a més de concedir préstecs de consideració a aquesta mateixa empresa i a la del Canal de Tamarit. La seva cartera d’inversió es completava amb valors de les companyies ferroviàries catalanes i d’algunes empreses industrials i d’assegurances. Aquesta societat tingué una vida curta, ja que durant la crisi financera de 1859 no pogué, eludir la suspensió de pagaments perquè la manca de liquidesa derivada de la immobilització del seu actiu es veié agreujada pel fet d’haver-se endinsat en la perillosa pràctica de formalitzar préstecs sobre dipòsits de les seves mateixes accions; la suspensió de pagaments implicà la seva posterior liquidació (G. Tortellà, 1973).

Durant el bienni 1863-64, en els moments culminants dels anys de l’explosiva combinació d’eufòria borsària i de crisi industrial i comercial, es constituïren, a Barcelona, dues noves societats de crèdit —deixant de banda la reconversió de la companyia urbanitzadora Eixample i Millora de Barcelona en societat de Crèdit i Foment de Barcelona—, la societat del Crèdit Mercantil, autoritzada el desembre de 1863, que desemborsà 1,25 milions de duros, i la companyia General de Crèdit El Comerç, aprovada el febrer de 1865, que en desemborsà 1 milió. Pel que fa a la segona, cal dir que pràcticament quedà inèdita, perquè al cap de pocs mesos de la seva formació, sobrevingué el crac de 1866, que n’havia de determinar la liquidació. En canvi, el Crèdit Mercantil, vinculat a l’òrbita dels negocis del navilier indià Antoni López, resistí la prova de la crisi de 1866 i estava destinat a esdevenir un dels grans establiments bancaris de la Barcelona de l’últim terç del segle XIX. Respecte a l’estratègia inversora d’aquest establiment, observem que en els mesos inicials de la seva existència, quedaren delimitats tres grans camps d’actuació: l’especulació sobre terrenys, aprofitant la realització de l’eixample barceloní; el recolzament a les companyies ferroviàries, que es concretà en el contracte de gestió de la conversió dels emprèstits de la companyia del Ferrocarril de Barcelona a Saragossa —compromís del qual es desvinculà poc després perquè s’havia produït l’ensorrament de la cotització de les obligacions d’aquesta empresa ferroviària— i la prestació de serveis bancaris als negocis naviliers i d’altres tipus d’Antoni López, destacat promotor de la societat (G. Tortellà, 1973).

Per tant, les activitats desenvolupades per les societats de crèdit barcelonines del període apunten vers la conclusió que només la Catalana General de Crèdit exercí, durant el quatrienni 1856-59, com un autèntic banc de promoció de negocis i que tant aquesta com l’altra societat subsistent actuaren, posteriorment, d’una manera molt rutinària: cercaren refugi, sempre que pogueren, en el negoci més segur de les operacions pròpies de la banca comercial. Ara bé, malgrat la seva tendència al conservadorisme, la Catalana desenvolupà, sens dubte, entre 1861 i 1865, una important funció mobilitzadora del petit estalvi a través de la seva especialització en la revenda de les obligacions emeses, sobretot, per les companyies ferroviàries. L’aparició de noves societats de crèdit a partir de 1864 hauria comportat, possiblement, una dinamització de les activitats de la banca barcelonina de promoció de negocis malgrat que en aquesta època, les expectatives de les velles i de les noves societats de crèdit se centraven a aprofitar les oportunitats de guany que oferia la realització de l’eixample; però tal com hem indicat, la crisi de 1866 canvià radicalment el panorama, no solament d’aquest tipus d’establiments, sinó de tot el sector bancari barceloní i català (N. Sánchez-Albornoz, 1977).

El sector de les assegurances

En aquest període aparegueren a Barcelona nombroses societats, dedicades a les assegurances. D'esquerra a dreta: Societat d’Assegurances mútues d’incendis de cases a Barcelona: pòlissa del 1855; La Unió Manresana, Unió d’Assegurances mútues contra incendis: pòlissa del 1859; i Lloyd Barcelonès d’Assegurances marítimes: pòlissa del 1856.

Al llarg del període que ens ocupa (1844-1864), aparegueren a Barcelona nombroses societats dedicades a les assegurances. Aquest negoci, a l’època, tenia com a camps d’actuació més importants l’assegurança de vaixells contra el risc de mar i altres eventualitat inherents al comerç marítim; l’assegurança de la propietat immobiliària, contra el risc d’incendis, i de les collites, contra aquest tipus d’accident i el derivat de les inclemències atmosfèriques; l’assegurança dels joves contra la prestació del servei militar; i assegurar el cobrament de rendes vitalícies —en previsió de la vellesa— i, en general, les diferents modalitats de les assegurances de vida. Les companyies dedicades a les assegurances marítimes, organitzades sota la forma de societats anònimes, constituïen, a la Barcelona de mitjan segle XIX, el grup més nombrós del sector, ja que a les companyies constituïdes fins el 1856 —la Barcelonesa (1838), la Catalana (1846), la Ibèrica (1846), el Lloyd Barcelonès (1855), l’Asseguradora (1856) i el Cabotatge (1856)— s’hi afegí, l’any 1857, una autèntica onada de noves empreses: l’Àncora, el Lloyd Català, l’Esperança, el Comerç Marítim, la Masnouenca, la Garantia, la Salvadora i la Naviliera Catalana. L’esmentat procés comportà que es produís una acusada sobreinversió en aquest àmbit de l’activitat asseguradora que donà lloc a una competència excessiva i féu que una bona part de les companyies travessessin serioses dificultats. Tot i així no arribà a fructificar cap de les propostes tendents a reduir el nombre d’empreses mitjançant la fusió de les existents (J. Fontana, 1961). En aquestes circumstàncies, la crisi financera de 1859 determinà la fallida i posterior liquidació de tres de les companyies: l’Esperança, el Comerç Marítim i la Masnouenca. D’altra banda, si bé quasi totes aquestes empreses estaven especialitzades en el negoci de les assegurances marítimes, alguna, com la companyia Catalana General d’Assegurances, que tingué entre els seus socis la casa Germans Girona, Clavé i Companyia, tocava tots els vessants del negoci, inclòs el de les quintes (N. Sales, 1974), i la Ibèrica d’Assegurances es dedicava, sobretot, a l’assegurança de collites.

Primers estatges de La Catalana (La Catalana, Companía de Seguros contra incendios. Notas para su historia, 1924). El sector de les assegurances constituí una via important de canalització de grans volums d’estalvi vers el finançament del sector públic i d’empreses del sector privat.

El risc contra incendis constituïa, al començament dels anys seixanta, l’objectiu de societats comanditàries com la d’Assegurances Mútues Contra Incendis i la Mútua Industrial, tot i que l’abast d’aquesta darrera estava limitat a assegurar el capital fix i circulant dels establiments fabrils contra qualsevol tipus d’accident. Més curiós resulta ressenyar l’existència, a la Barcelona de l’època, de dues companyies especialitzades en l’assegurança contra fallides i suspensions de pagaments: la Seguretat Comercial i l’Asseguradora Comanditaria Industrial i Mercantil. Pel que fa a les empreses catalanes, el sector es completava amb la companyia Benefactora Catalana, especialitzada en les assegurances de vida. Però, a més, en aquests anys operaven, a la capital del Principat, una gran quantitat de companyies asseguradores madrilenyes, de les quals oferim la relació, sense atrevir-nos a considerar-la exhaustiva: la General Española de Seguros (risc marítim, incendis i vida), la Mutualidad (incendis), la Tutelar (vida), la Unión (incendis), el Porvenir de las Familias (vida i quintes), el Montepío Universal (vida), el Lloyd Español (risc marítim), la Peninsular (vida i quintes), la Alianza (incendis), la Agricultura Española (collites), la Nacional (vida), la Caja de Previsión (vida), el Banco de Economías (vida), la Beneficiosa (vida), el Banco de Previsión y Seguridad (vida), la Caja General de Imposiciones y Descuentos (vida), la Caja de Seguros y Seguro Mutuo de Quintas (vida i quintes). I també companyies franceses: la Urbana (incendis), la Paternal (incendis, vida i quintes), la Previsió (quintes), la Providència (vida).

Poca cosa coneixem, a part la relació que acabem de precisar, sobre les societats d’aquest sector, les quals si bé és possible que operessin amb un volum mitjà unitari de recursos propis no excessivament elevat, en canvi devien administrar, en conjunt, un capital d’una magnitud molt considerable com a conseqüència de l’acumulació de les primes pagades per la massa d’assegurats. D’altra banda, existeix un total desconeixement sobre la política inversora de les empreses d’aquest sector a fi de rendibilitzar els fons esmentats, llevat que poguem intuir que la naturalesa del negoci gairebé imposava una certa preferència per la inversió en valors de renda fixa. Per tant, sembla indubtable que el sector de les assegurances constituí una via important de canalització de volums elevats de l’estalvi i del petit estalvi acumulat en àrees urbanes i en zones rurals cap al finançament del sector públic i d’empreses del sector privat, tant de caràcter industrial, com dedicades al subministrament de diferents tipus de serveis.

La primera caixa d’estalvis catalana fou la Caixa d’Estalvis de Barcelona, 1844. La imatge mostra la portada del projecte.

>Finalment hi ha raons per incloure les caixes d’estalvis —en aquests anys n’existiren tres: la Caixa d’Estalvis de Barcelona, constituïda, el 1844; la Caixa d’Estalvis de Sabadell, el 1853 i la Caixa d’Estalvis de Mataró, el 1859—, com un element més, en el capítol de les assegurances, perquè el seu objectiu era fomentar l’estalvi obrer, amb finalitats pedagògiques —inculcar algun dels valors fonamentals del sistema al proletariat— i servir d’instrument de previsió, assegurant als impositors la conservació dels seus estalvis i dels interessos acumulats per a aquells moments de dificultats transitòries —accident, malaltia...— o d’incapacitat permanent per invalidesa o vellesa. Pel que fa a la Caixa d’Estalvis de Barcelona, cal assenyalar que es proposà oferir un interès del 3 per cent als impositors, despesa que esperava finançar mitjançant l’ingrés obtingut de préstecs dels seus fons, efectuats a un interès del 4 per cent i en participacions de 1.000 rals cadascuna, als industrials, comerciants o propietaris barcelonins de reconeguda solvència que s’avinguessin a col·laborar, d’aquesta manera, amb l’esmentada institució (Centenario de la Caja de Ahorros y Monte de Piedad de Barcelona, 1944). Però contra el que s’esperava, aviat es posà de manifest que els capitalistes que oferien garanties com a destinataris d’aquests préstecs, que en total només foren 172, no eren suficients per absorbir els recursos líquids que s’acumulaven en l’entitat, malgrat que el creixement del passiu quedà limitat pel fet que es determinà, estatutàriament, que cap imposició no podia excedir de 160 rals, excepte la inicial, i que l’estalvi total acumulat per cadascun dels impositors no podia sobrepassar la suma de 10.000 rals. Llavors, per tal de rendibilitzar els fons inactius es decidí constituir un mont de pietat —anomenat Mont de Pietat Barcelonès, que obrí les seves portes el juny de 1845—, el qual havia de tenir per objecte formalitzar préstecs a un interès del 6 per cent sota la garantia d’empenyorament d’objectes que, en principi estigué restringida a joies i a metalls preciosos i que després es féu extensiva a tot tipus d’articles, excepte aquells que es podien deteriorar amb el pas del temps (Centenario de la Caja de Ahorros y Monte de Piedad de Barcelona, 1844).

Seu de la Caixa d’Estalvis de Barcelona, 1902: a dalt, oficina central i estatge social ; a baix, i nterior de l'oficina central.

L’únic trasbals important que experimentà la Caixa d’Estalvis barcelonina, com les altres que existien a Espanya durant el període que ens ocupa, vingué determinat per la promulgació del reial decret de 29-VI-1853, que intentà ordenar i generalitzar el sistema de les caixes d’estalvi amb l’objectiu que aquests establiments dipositessin els fons sobrers, una vegada ateses les necessitats de manteniment dels seus respectius monts de pietat, a la llavors acabada de crear Caja General de Depósitos —que, com és ben conegut, fou un instrument al servei del govern per finançar el deute flotant del Tresor—, els quals havien d’acreditar un interès del 5 per cent. La fama d’inveterada insolvència que envoltava les finances públiques espanyoles explica i justifica l’alarma que això comportà entre els impositors de les caixes d’estalvis, els quals reaccionaren retirant-ne massivament les imposicions, cosa que obligà el govern a suspendre l’aplicació del decret al cap de poques setmanes (L. Gonzalo, 1981). No obstant això, tot i que resulta més que comprensible, aquesta reacció popular impedí solucionar el problema que al llarg d’aquests anys tingueren les caixes d’estalvi, en general, i la de Barcelona, en particular, de trobar una col·locació segura i rendible del seu passiu. Aquest fet obligà, finalment, la caixa de la capital del Principat a invertir els fons sobrers en títols del deute públic i en valors emesos per les companyies ferroviàries, inversions que cal sospitar que degueren comportar grans dificultats i angoixes als directius de l’entitat després de 1864. D’altra banda, el percentatge d’impositors en relació a la població total es mantingué, durant aquests anys, en unes cotes baixes, la qual cosa demostra l’escassa capacitat d’estalvi que tenia el proletariat de l’època: el 1860 la Caixa d’Estalvis de Barcelona tenia uns 12.000 impositors, mentre que la població de l’àrea del Pla de Barcelona era d’uns 244.495 habitants. Però si efectuem la comparació en relació al nombre de famílies obreres, el total d’impositors assoliria una magnitud relativa de certa consideració, tot i que cal tenir en compte que els impositors de condició menestral predominaven acusadament, en termes relatius, sobre aquells que formaven part del proletariat fabril.

El mercat borsari barceloní

Presidents del Col·legi de Corredors Reials de Canvis (retrats del Col·legi Oficial d’Agents de Canvi i Borsa de Barcelona). De d'esquerra a dreta i de dalt a baix, Gabriel Francesc Colom i Tarrés (1848), Magí Tusquets i Gutiérrez (1852), Josep Cortada i Vedruna (1855), i Joaquim Pla i Soler (1858, 1868 i 1869. A partir dels anys 1830 i fins el 1857 és el període durant el qual tingué lloc la plena consolidació del mercat borsari barceloní. Es tractava d’un mercat “lliure”, no subjecte a cap mena de reglamentació, per la qual cosa no tingué el caràcter de borsa oficial.

La cristal·lització d’un mercat borsari modern a Barcelona estigué, en gran part, estretament relacionada amb el desenvolupament del sistema bancari que acabem d’examinar, el qual possibilità que el mercat financer de caràcter públic deixés de ser un centre dedicat, bàsicament, a la contractació d’efectes de comerç amb venciments a curt termini: lletres, pagarés, etc. Paral·lelament, l’avenç del procés d’industrialització català comportà, d’una banda, profundes transformacions en l’estructura i en l’escala de l’empresa i un procés de concentració que determinà el desenvolupament de la gran indústria —tot i que, com hem advertit, aquesta coexistí amb un acusat predomini de la mitjana i la petita empresa—; i de l’altra, l’aparició de l’esmentat sistema bancari i la necessitat que la iniciativa privada assumís la realització de grans obres d’infrastructura —ferrocarrils, canals d’irrigació...— i la formació de grans empreses dedicades a la prestació de diversos serveis de caràcter públic. A Catalunya, com havia succeït a d’altres països, la concentració dels enormes capitals que eren necessaris per a la realització d’aquestes grans empreses sobrepassà la capacitat, no solament dels recursos acumulats en el si d’una família, sinó també dels que podien aplegar cercles capitalistes units per relacions personals i de negoci —en què es fonamentaven les societats comanditàries— i determinà la proliferació d’una forma més avançada d’empresa capitalista: la societat anònima.

El Casino Mercantil, al carrer d’Avinyó, de Barcelona. A més del saló de Llotja, la contractació borsària es realitzava a l’anomenat Borsí, situat a la seu del Casino Mercantil.

La formació de societats anònimes al Principat s’inicià a partir dels anys 1830 i paral·lelament al ràpid procés de mecanització enregistrat per la indústria cotonera, i es mantingué en contínua i progressiva expansió, exceptuant el breu parèntesi imposat per la crisi de 1847-48, fins el 1857, període durant el qual tingué lloc la plena consolidació del mercat borsari barceloní; en aquests anys, el vell saló de contractacions de Llotja esdevingué el mercat primari i secundari dels valors emesos per les societats anònimes del país i el mercat secundari dels títols del deute públic que hi havia en circulació a Catalunya. Respecte a aquest mercat borsari, cal advertir que se singularitzà, durant el segle XIX, pel fet de tractar-se d’un mercat “lliure” —no subjecte a cap mena de reglamentació, per la qual cosa no tingué el caràcter de Borsa oficial—, i que això vingué determinat perquè la Junta de Comerç no féu cas, en diverses ocasions, de les pressions governamentals per tal de reglamentar-lo, com s’havia fet amb la Borsa de Madrid (J. Carrera, 1961). De manera que aquesta fou una opció volguda per l’oligarquia comercial barcelonina de l’època, opció de la qual se’n derivaren conseqüències de signe contradictori, perquè si bé l’absència de qualsevol mena de normativa degué contribuir a atorgar més fluïdesa a les transaccions, aquesta situació afavorí, sens dubte, que els “booms” especulatius adquirissin més intensitat i que els cracs borsaris assolissin més virulència. Efectes negatius que es veieren potenciats pel fet d’existir, a la Barcelona d’aquests anys, a més del saló de Llotja, un altre centre de contractació encara més incontrolat: l’anomenat Borsí, situat, primer, a les Rambles —als baixos de la fonda de les Quatre Nacions— i, posteriorment, a la seu del Casino Mercantil.

La petita Borsa de Barcelona sota la “febre” ferroviària

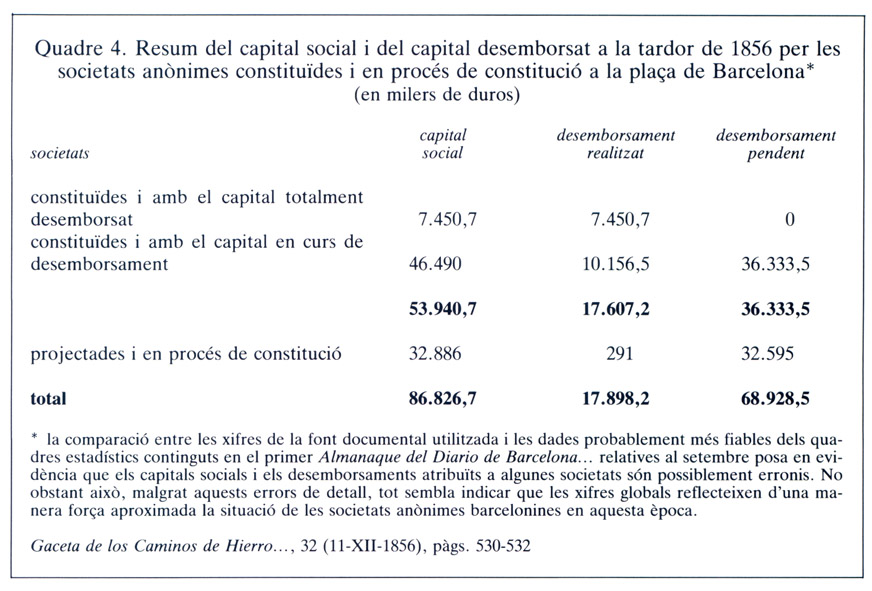

Quadre 4. Resum del capital social i del capital desemborsat a la tardor del 1856 per les societats anònimes constituïdes i en procés de constitució a la plaça de Barcelona.

La primera crisi borsària que visqué Barcelona fou la de 1857, ja que aquest mercat encara es trobava, el 1847, relativament poc desenvolupat. La crisi vingué determinada per la conjunció d’una sobtada caiguda de l’activitat industrial i mercantil del Principat —a causa dels efectes de la crisi de subsistències d’aquest any— que s’allargà durant el bienni 1857-58, i de la intensificació de la demanda de desemborsaments per part de les societats anònimes, a causa de l’acumulació d’iniciatives encaminades a la constitució de noves societats, alhora que la gran majoria de les existents tenien el seu capital en procés de formació (vegeu el quadre 4). D’altra banda, al divorci creixent entre la magnitud de l’estalvi que accedí al mercat borsari i la constant expansió de la demanda de capital s’hi afegí l’activitat d’un nodrit grup d’especuladors a “l’alça”, és a dir, que tenien instrumentada una multiplicitat de transaccions contractades a crèdit. Aquest grup operava, sobretot, entorn de les accions de les societats bancàries i de les companyies d’assegurances marítimes. En aquestes circumstàncies, la tendència alcista de les cotitzacions tocà sostre el maig de 1857, ja que quan els especuladors es veieren forçats a vendre, sobrevingué un petit crac, el qual comportà que durant els propers mesos, els valors sobre els quals s’havia concentrat la pressió especulativa enregistressin una davallada considerable. No obstant això, els efectes, a curt termini, d’aquesta crisi sobre la cotització de la resta de valors i sobre l’evolució del tipus d’interès foren relativament limitats. En canvi, si examinem aquest esdeveniment des d’una perspectiva a més llarg termini, haurem d’arribar a la conclusió que significà la ruptura de la tendència expansiva que imperà en el mercat borsari durant els anys precedents i l’inici d’una fase depressiva que adquirí, progressivament, més intensitat i que s’havia d’allargar fins el 1859, la qual es caracteritzà per una caiguda generalitzada de la cotització dels valors de renda variable.

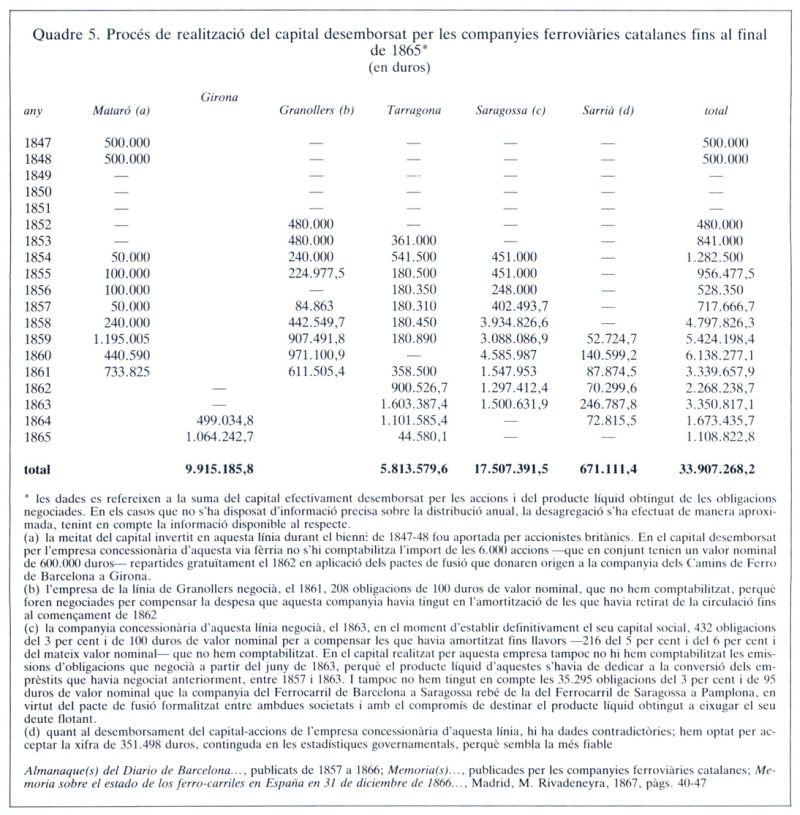

Quadre 5. Procés de realització del capital desemborsat per les companyies ferroviàries catalanes fins al final del 1865.

La causa fonamental d’aquesta tendència depressiva es troba, segons tots els indicis, en la persistent situació de desequilibri entre la magnitud de les demandes de capital derivades de les necessitats financeres de les societats anònimes i el volum de l’estalvi que afluïa vers el mercat borsari, afectat negativament per la “crisi de vendes” que patí el sector industrial a causa de l’esdeveniment abans esmentat. El fet que la demanda de capital se situés en unes cotes molt elevades durant aquests anys estigué molt estretament relacionat amb el desenvolupament de les construccions ferroviàries, ja que el capital desemborsat per les anònimes del sector industrial experimentà, entre la tardor de 1857 i la de 1859, un increment moderat —el qual vingué determinat, en gran part, pels desemborsaments efectuats per empreses del sector sídero-metal·lúrgic, esperonats, precisament, per les expectatives que el ferrocarril faria possible tenir hulla barata obtinguda al Principat—, i això mateix succeí pel que fa al grup de les companyies de vapors marítims, mentre que els problemes de sobreinversió que afectaven el camp de les societats d’assegurances marítimes (J. Fontana, 1961) determinaren que no es registrés cap nova inversió en aquest sector. Mentrestant, el desemborsament efectuat per les societats bancàries registrà un augment que no reflecteix tant l’expansió del volum de negocis del sector, sinó que en algun cas, com el de la Catalana General de Crèdit —que el juliol de 1859 sol·licità un divident passiu—, la necessitat de fer front, com hem assenyalat anteriorment, a greus problemes de liquiditat (G. Tortellà, 1973). En canvi, el capital realitzat durant aquest període per les companyies ferroviàries catalanes experimentà un increment espectacular, perquè aquestes passaren de desemborsar 0,8 milions de duros de mitjana anual durant el sexenni de 1852-57 a 4,79 milions el 1858, 5,42 milions el 1859 i 6,13 milions el 1860 (vegeu el quadre 5).

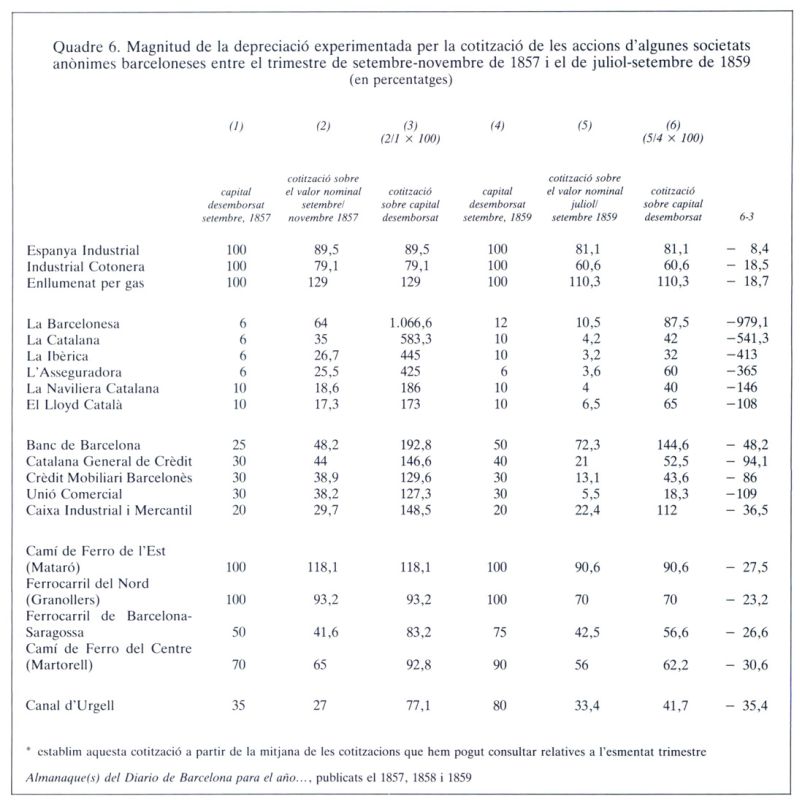

Quadre 6. Magnitud de la depreciació experimentada per la cotització de les accions d'algunes societats anònimes barceloneses entre el trimestre de setembre-novembre del 1857 i el juliol-setembre del 1859.

En aquest sentit, cal assenyalar que les companyies ferroviàries es veieren envoltades de grans dificultats per a realitzar aquestes enormes sumes quan la cotització de les seves accions tendí a davallar per una causa de caràcter general —l’esmentat desequilibri entre l’oferta i la demanda de capital— i també a causa dels mals resultats financers que s’obtenien a tots els trams de via fèrria en explotació, excepte a la línia de Mataró, la qual cosa generà una creixent desconfiança dels inversors envers les expectatives del negoci ferroviari. En aquest context, a fi de flexibilitzar l’oferta de capital, aquestes companyies es veieren forçades a emprendre, a partir de 1858, la negociació d’emprèstits a gran escala, un tipus de valor que en oferir un rendiment conegut i segur —ajustat, a més, al tipus d’interès vigent al mercat en el moment de la seva negociació—, contribuí, sens dubte, a atreure cap al mercat borsari borses de petit estalvi que d’altra manera no hi haurien acudit. Els grans i creixents crebants en què es negociaren els emprèstits realitzats per les companyies ferroviàries durant el bienni de 1858-59 —forçades a aconseguir recursos a qualsevol preu abans de paralitzar la construcció de les línies— constitueixen un bon indicador de l’intens i progressiu desequilibri del mercat borsari barceloní, que s’allargà fins que s’arribà a la crisi de la primavera de 1859. La crisi es caracteritzà per l’ensorrament de la cotització dels valors de renda variable, mentre la taxa d’interès experimentava —enmig de símptomes deflacionaris— una espiral inflacionaria (vegeu el quadre 6); i per seriosos problemes de manca de liquiditat per part del sector bancari que afectaren amb especial intensitat, com és lògic, les societats de crèdit, fins al punt que la Unió Comercial no pogué eludir la suspensió de pagaments i la Catalana General de Crèdit estigué ben a prop de veure’s abocada a la mateixa fi, segons hem pogut comprovar anteriorment.

En relació a les causes d’aquesta profunda crisi financera, els contemporanis opinaven que s’hi havia arribat perquè s’havien emprès unes obres que exigien uns desemborsaments que sobrepassaven la capacitat de finançament de l’economia del país, per la qual cosa dictaminaren que el redreçament exigia la paralització de la inversió, o bé cercar recursos financers fora del Principat, i ja que era impensable aconseguir-los a la resta d’Espanya, no quedava altra alternativa que recórrer al capital estranger. Les gestions efectuades en aquest sentit culminaren amb l’admissió de les accions de la companyia del Ferrocarril de Barcelona a Saragossa a cotització a la Borsa de París, i això propicià la col·locació d’unes 45.000 accions de l’esmentada societat en aquell mercat i l’arribada a Catalunya d’uns 3,9 milions de duros a causa d’aquesta operació. Entre els grans beneficiaris sobresortí molt destacadament la Catalana General de Crèdit, la qual, com hem indicat abans, alhora que alleugerí la seva cartera efectuà un excel·lent negoci. Aquesta operació, d’altra banda, suposà per al país una injecció monetària de gran importància per a treure el mercat borsari català del col·lapse en què es trobava immers.

La gestació del desastre

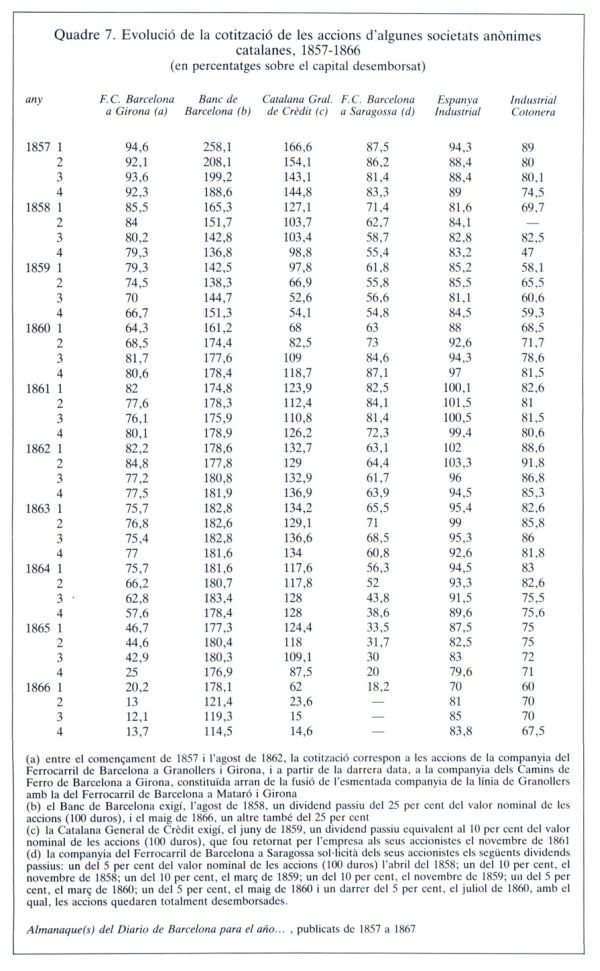

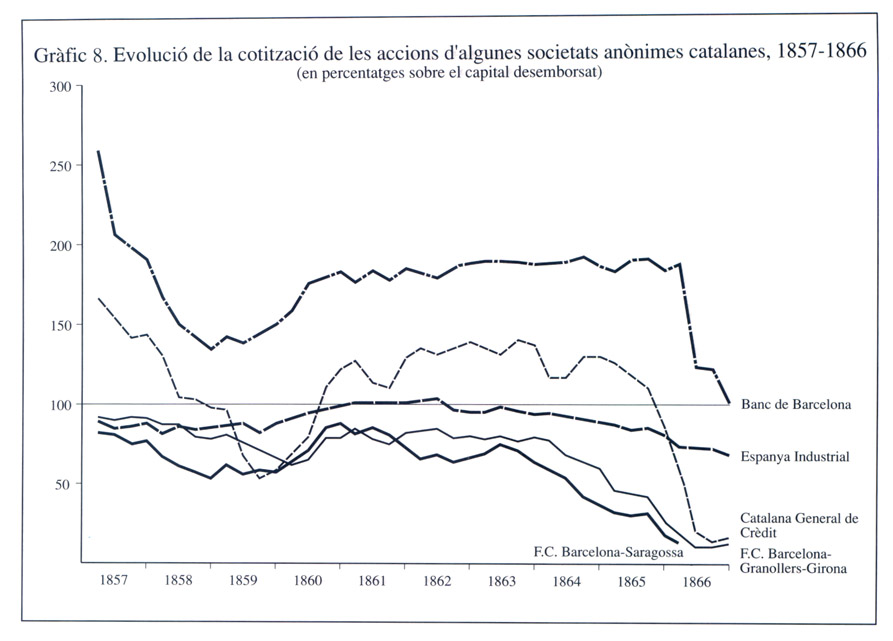

Quadre 7. Evolució de la cotització de les accions d'algunes societats anònimes catalanes, 1857-1866.

En la superació de la crisi de 1859 hi influí, decisivament, a més de l’esmentada entrada de capital francès, el fet que l’activitat econòmica catalana registrés, durant el bienni de 1859-60, no solament una recuperació, sinó fins i tot una lleugera expansió (A. Carreras, 1985). Paral·lelament, es produí la liquidació d’un bon nombre d’empreses que la passada crisi havia portat a la fallida: una societat de crèdit, algunes companyies d’assegurances i diverses societats industrials. Mentrestant, la demanda de capital per part de les societats anònimes catalanes continuà situada en unes cotes molt elevades —a causa de la intensa construcció de la xarxa ferroviària—, situació que s’allargà fins el 1862. Aquest fou el primer exercici, després de força anys, en què les societats anònimes repartiren, per diferents conceptes, una suma líquida superior a la del capital desemborsat. En aquestes circumstàncies, el mercat borsari de la capital del Principat inicià una nova fase de característiques singulars, perquè aquesta registrà, durant el quinquenni de 1860-64, una expansió amb moments, fins i tot, de franca eufòria, mentre el sector industrial travessava la profunda crisi provocada per la “fam de cotó” que, a més, comportà, segons sembla, una conjuntural desestructuració de tot el sistema de relacions comercials externes del país.

Gràfic 8. Evolució de la cotització de les accions d'algunes societats anònimes catalanes, 1857-1866.

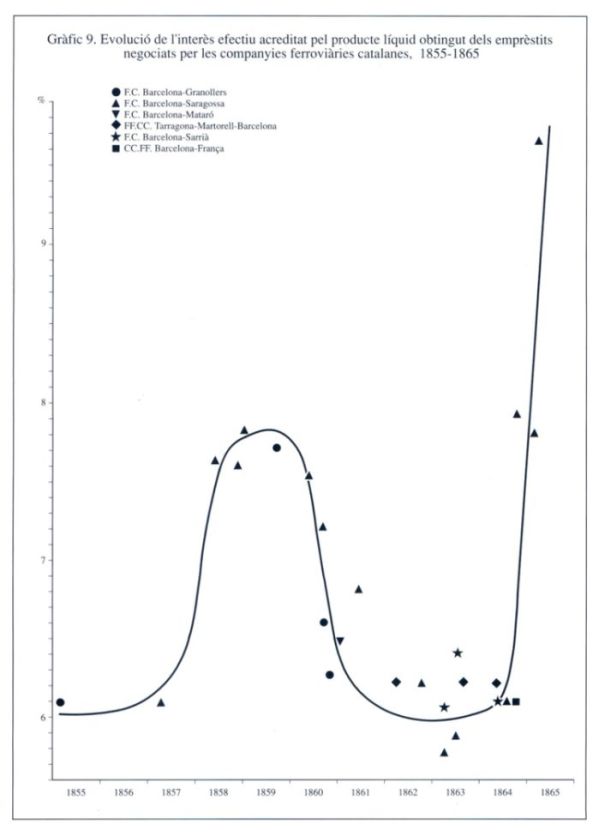

Però l’oferta de diner fou molt selectiva durant aquest període i es caracteriza pel fet de mostrar una extrema malfiança envers els valors de renda variable —molt especialment en relació a les accions de les companyies ferroviàries, cosa que s’explica per la raó abans esmentada— i, en contrapartida, per una gran acceptació dels valors de renda fixa (vegeu el quadre 7 i el gràfic 8). De manera que durant aquests anys es donà la paradoxa que accions de societats que repartien beneficis relativament elevats, del 8 per cent i més, es cotitzaven sensiblement per sota de la par, mentre que les companyies ferroviàries negociaven els seus emprèstits en millors condicions que mai a Barcelona, ja que el líquid obtingut d’aquests emprèstits els suposà el pagament d’un interès efectiu d’entorn del 6 per cent, o fins i tot per sota d’aquest tipus (vegeu el gràfic 9). D’altra banda, en aquesta època es registrà una altra escalada de la demanda de capital, perquè malgrat que les anònimes catalanes generaren, durant un breu període, recursos susceptibles de ser utilitzats en el finançament d’altres iniciatives, aquesta tendí a incrementar-se a causa de la conjunció de diversos factors: el fort dèficit del sector públic que implicà, en aquests anys, un elevat augment del deute públic en circulació a Catalunya; el fet que diverses companyies ferroviàries no catalanes aprofitessin l’excel·lent disposisició del mercat envers els valors de renda fixa per negociar diferents emprèstits a Barcelona; i que a partir de 1863 es reprengué el procés de constitució de noves societats anònimes al país, que havia quedat paralitzat arran de la crisi de 1857.

Gràfic 9. Evolució de l'interès efectiu acreditat pel producte líquid obtingut dels emprèstits negociats per les companyies ferroviàries catalanes, 1855-1865.

No estem en condicions de consignar la magnitud del deute públic col·locat al Principat en aquesta època, però coneixem, en canvi, el líquid obtingut dels emprèstits negociats a Catalunya per les companyies dels Ferrocarrils d’Almansa a València i Tarragona, dels Ferrocarrils de Medina a Zamora i d’Orense a Vigo i del Ferrocarril de Còrdova a Màlaga, que ascendí a l’enorme suma de més d’onze milions de duros. Paral·lelament, el desemborsament efectuat per les noves societats anònimes catalanes —les dues societats de crèdit: la General de Crèdit El Comerç i el Crèdit Mercantil, la companyia urbanitzadora Eixample i Millora de Barcelona, etc— també assolí magnituds considerables.

La fase d’expansió borsària —impulsada en determinats moments, segons s’assenyalà a l’època, pel fet que una part del capital circulant inactiu d’una indústria i d’un comerç en crisi s’adreçà a la Borsa a la recerca d’un rendiment acceptable— arribà a la seva fi durant l’any 1864 a causa de la incidència de diversos factors. Entre aquests cal destacar, en primer lloc les fortes tensions deflacionàries derivades de la pèrdua de metàl·lic que el país experimentava des de feia temps —a conseqüència del circumstancial desequilibri del sistema de relacions comercials extern del Principat, ocasionat per l’esmentada crisi industrial—, que comportà tensions alcistes en el tipus d’interès i, com a conseqüència, l’inici d’una generalitzada tendència a la baixa de la cotització dels valors borsaris. I, en segon lloc, el fracàs de la companyia del Ferrocarril de Barcelona a Saragossa, la més important del Principat, que des de feia mesos es trobava en una situació de suspensió de pagaments encoberta mitjançant una operació de conversió dels seus emprèstits.

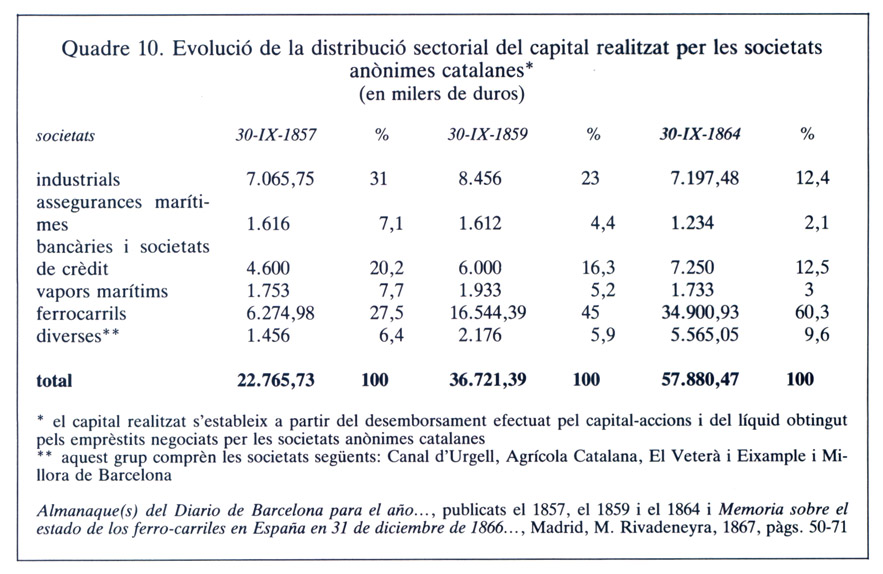

Quadre 10. Evolució de la distribució sectorial del capital realitzat per les societats anònimes catalanes.

L’ensorrament de la cotització de les obligacions d’aquesta societat impossibilità la continuació de l’esmentat procés de conversió, la qual cosa obligà els dirigents a pactar la fusió, formalitzada el desembre de 1864, amb la societat del Ferrocarril de Saragossa a Pamploma per tal d’eludir la fallida immediata. No obstant això, no es pogué evitar que els milers d’obligacionistes de les companyies ferroviàries catalanes en traguessin les lògiques conclusions. És indubtable que aquest esdeveniment contribuí a generalitzar la convicció que no solament els accionistes d’aquestes companyies havien fet una inversió estèril, almenys momentàniament, sinó que els obligacionistes tampoc no tenien assegurat el cobrament dels interessos ni l’amortització, d’acord amb les condicions pactades, dels emprèstits. Durant els mesos següents, la suspensió de pagaments de totes les companyies ferroviàries —quan al final de 1864, un 60 per cent, aproximadament, del capital desemborsat per les anònimes del Principat s’havia invertit en la construcció de les línies fèrries (vegeu el quadre 10)— havia de tenir efectes devastadors sobre l’estabilitat de tot el sistema financer català. Tenia raó Joan Sala, el cronista borsari del Brusi, quan a la tardor d’aquest any 1864 afirmà: “Sólo diremos que con pocos años como éste volvemos irremisiblemente al de 1848...”