Estalvi i inversió a catalunya

Què fan els catalans amb els seus diners? La pregunta es relaciona amb els diners sobrants, amb l’estalvi, amb aquells recursos o ingressos que no formen part de la despesa ordinària i necessària. Els mantenen líquids en dipòsits en bancs i caixes? Incrementen la despesa i se’ls gasten per tenir un nivell de vida millor? Els inverteixen? Si és així, en què els inverteixen? En actius segurs? O bé prefereixen córrer un risc i buscar una més gran rendibilitat? Tenen vocació d’empresari i d’invertir en una empresa pròpia? Els atreu la inversió immobiliària? O bé la industrial? O potser la financera?

La resposta no és única, és clar. Depèn del moment, de la conjuntura econòmica i també del que els deixin fer, perquè els catalans han viscut llargs anys de dictadura i, en aquestes circumstàncies, els qui manaven ja tenien cura que veiessin només el que ells volien que veiessin, com quan es posen ulleres a un cavall. I depèn, és clar, del nivell d’ingressos ja que, si aquests són justos, els diners són destinats a cobrir les necessitats bàsiques i no en queden per a invertir.

L’anàlisi que segueix explica el que han fet els catalans durant el segle XX, amb una petita incursió al segle XIX, fins als nostres dies, i amb un pròleg sobre el sistema monetari. Es tracta de la presentació i l’anàlisi d’actituds col·lectives, no individuals.

La moneda i el sistema monetari espanyol

A l'esquerra, ral o croat, moneda d’argent barcelonina (1706), amb el bust de Carles III de Catalunya-Aragó. A la dreta, una peceta, encunyada a Barcelona durant la guerra del Francès.

Fototeca

Des del segle XVIII, la unitat monetària més utilitzada a l’estat espanyol era el ral, una moneda formada per un aliatge de plata i bronze –ral de billó–. El 1864, per primera vegada, s’establí oficialment que l’escut seria la unitat monetària oficial, un escut igual a mig peso fuerte o duro i a 10 rals de billó. L’escut durà poc, ja que l’any 1868 Laureà Figuerola, ministre d’Hisenda en el govern revolucionari presidit pel general Prim, que va fer marxar Isabel II, proposà una reforma monetària que vinculés l’estat espanyol a la Unió Monetària Llatina, formada per França, Bèlgica, Suïssa, Itàlia i Grècia. Aquests estats tenien el franc francès de plata com a referència. La Unió Monetària va ser un primer intent de buscar una única moneda per a Europa.

Amb una visió moderna, Laureà Figuerola, que era català i nascut a Calaf, buscà una moneda espanyola equiparable al franc, i la trobà en la peseta provincial, una moneda que havia estat encunyada per primera vegada durant l’ocupació francesa a Catalunya. De fet, l’origen català de la pesseta s’ha demostrat amb els estudis numismàtics. El castellà tenia el peso i el pesito, i el català, la peça i la peceta. Un escut era equivalent a 2,50 pecetes i el peso fuerte o duro, a 5 pecetes. La peceta, inicialment existent només a Catalunya, s’havia estès per tot l’estat, no com a moneda, sinó com a valor nominal amb les esmentades equivalències.

La pesseta ha tingut una llarga història com a unitat monetària espanyola: del 1868 al 2001. El 1998, l’estat espanyol, com a membre de ple dret de la Unió Europea, aprovà la transició cap a l’euro com a moneda pròpia dels estats de la Unió que així ho volguessin. Hi hagué una etapa de predistribució de l’euro, a partir de l’1 de setembre de 2001, en què es produí doble circulació de l’euro i de la pesseta des de l’1 de gener de 2002 fins al 28 de febrer del mateix any, i una etapa que començà l’1 de març en què l’euro fou moneda oficial única. No obstant això, les monedes i els bitllets en pessetes es poden canviar en qualsevol oficina del Banc d’Espanya, sense límit de temps, al canvi d’1 euro = 166,386 pessetes.

Estalvi i inversió. la lliçó dels proverbis

La paremiologia és l’estudi dels proverbis, com a expressió de l’ànima i dels costums populars, segons la definició que en fan els diccionaris. En alguns casos, el seu origen és molt antic, i fan referència a activitats pageses oblidades o a costums perduts. Sovint, són comparables amb altres proverbis existents en diverses llengües, un fet que demostra que no són propis ni exclusius de Catalunya. Tanmateix, una visió de conjunt d’aquests proverbis ens permet veure un especial tarannà en relació amb les activitats econòmiques.

Cartell de difusió del sistema de llibretes d’estalvi del Banc Comercial de Barcelona, que es creà l’any 1924.

Fototeca/Arxiu Francesc Cabana - Gabriel Serra

A Catalunya abunden especialment els proverbis que fan elogi del treball i de la feina ben feta. Si els castellans diuen que “el catalán, de las piedras saca pan”, aquest proverbi es troba en la mateixa línia. El 1868, un catedràtic de geografia, un vilafranquí que es deia Gaietà Vidal i Valenciano, va publicar una traducció adaptada d’un llibre de Benjamí Franklin, The Way to Wealth, amb el títol Lo camí de la fortuna. Consells bréus y senzills pera ésser rich. Franklin, a més de ser un dels redactors de la declaració d’independència dels Estats Units, ambaixador del seu país a França just abans de la Revolució Francesa, descobridor del parallamps i de les ulleres bifocals, és considerat un dels pares del naixent capitalisme americà, que té les seves arrels, segons alguns, en la moral puritana del protestantisme. Tot i que el protestantisme no té una gran tradició històrica a Catalunya, el que diu en aquell llibre lliga d’allò més amb la manera de pensar que tenen els catalans, segons Vidal i Valenciano. D’aquí que el professor vilafranquí traduís l’obra de Franklin i l’arrodonís amb una col·lecció de proverbis catalans que confirmaven la seva tesi i les afirmacions de l’autor.

A continuació es reprodueixen alguns dels proverbis catalans presentats per Vidal i Valenciano, comentats per ell mateix.

Sobre el treball: “Les aranyes per filar, els homes per treballar.”

El treball és la raó de ser de l’existència. No s’ha de considerar que la dita és masclista perquè les dones també hi estan incloses: “La dona que molt bada, acaba tard la fusada.” A pagès, la filatura era una de les feines que anaven a càrrec del sexe femení.

Treballar és bo. Si no ho fas, hi surts perdent: “L’oci com el rovell, gasta més que el treball”, o bé: “Qui quan és jove no treballa, quan és vell dorm a la palla.”

El treball ens dóna els mitjans necessaris per a viure: “Mai el mandrós no tindrà pa i vi per sopar.” A més, dóna garanties de satisfacció: “En ser dia, deixa el llit, tindràs salut i delit.”

La principal raó per a fugir dels vicis no és l’exigència moral, sinó el seu alt cost: “Costa més de mantenir un vici, que criar dos fills.”

Sobre l’estalvi: “Qui compra més del que pot, després s’ho ha de vendre tot.”

Estalviar vol dir ser previsor. L’estalvi es fa de mica en mica, i ai d’aquell que infravalora els petits estalvis: “Moltes candeletes fan un ciri pasqual.” o bé: “Qui té un ardit [un cèntim] per vil, mai no arribarà a mil.”

Aquest sentit especial de l’estalvi feia que molts empresaris fugissin com del dimoni del crèdit bancari, perquè: “Qui no paga de comptat, si bé es mira paga doblat”, i “El bon pagador és dels altres senyor”, o bé: “Fins la quaresma és curta per a aquell que està endeutat.”

És més important tenir diners que pertànyer a una classe social alta: “Val més ésser ric pagès, que no pas pobre marquès.”

Els consells dels mestres

Els consells d’Evarist Arnús

Evarist Arnús, un corredor reial de canvis i banquer, es convertí en el principal assessor de la burgesia barcelonina. Al seu despatx del passatge del Rellotge, tocant al carrer d’Avinyó, rebia els clients, als quals administrava el patrimoni. Segons la tradició, Arnús aconsellava distribuir-lo en tres parts iguals: 1/3 en efectiu, 1/3 en immobles i 1/3 en títols mobiliaris.

Si Arnús recomanava mantenir un alt nivell de liquiditat –1/3 part del patrimoni en efectiu– era sobretot per poder aprofitar una bona oportunitat d’inversió, si es presentava. La seva experiència com a corredor de comerç li havia ensenyat el que eren els cicles econòmics, amb fortes alces i baixes en el preu de les mercaderies. Les crisis econòmiques eren bons moments per a fer operacions profitoses, si es tenien diners en efectiu i disponibles, ja que hi havia qui s’havia de desprendre d’uns béns al preu que fos. La liquiditat, per tant, no era un objectiu en si, sinó un instrument d’inversió.

Els consells de Manuel Girona

El banquer Manuel Girona va ser l’home més ric de Catalunya en el tombant del segle XIX al XX. Esdevingué un autèntic mite per als ciutadans barcelonins, que li adjudicaren una sèrie d’anècdotes difícils de confirmar o de desmentir, però que totes giraven al voltant d’un esperit estalviador, fins a la gasiveria, una dedicació total al treball i un amor per la feina ben feta. De feina, en va fer molta, Manuel Girona. Va fundar i dirigir durant seixanta-un anys el Banc de Barcelona, el primer banc privat de l’estat, creat el 1844; fou el principal responsable de la construcció del canal d’Urgell i el comissari reial de l’Exposició Universal de Barcelona del 1888; com a alcalde de Barcelona, va finançar la construcció de la façana de la catedral; fou també primer president de la Cambra de Comerç, Indústria i Navegació de Barcelona, constructor del ferrocarril de Barcelona a Saragossa per Manresa i Lleida, i diputat i senador a les Corts espanyoles.

Segons el setmanari satíric “L’Esquella de la Torratxa” el seu lema era “treballar molt, fora vicis i interès compost”. Ell mateix explicà en un dels seus discursos al Senat espanyol l’efecte que li causà, quan era jovenet, el resultat d’un problema que li plantejà el mestre, a base de calcular l’interès compost d’una petita quantitat de diner, al cap d’un període llarg de temps. Va comprovar que es podien guanyar molts diners reinvertint els interessos d’un dipòsit petit, fruit de l’estalvi.

La mentalitat del senyor Esteve

L’auca del senyor Esteve, considerada l’obra més ambiciosa de Santiago Rusiñol, és una novel·la modernista característica de la qual s’han fet nombrosíssimes versions il·lustrades.

Fototeca

Santiago Rusiñol va escriure L’auca del senyor Esteve, una de les seves obres més ambicioses. La novel·la es publicà el 1907 i l’obra teatral, deu anys més tard (1917). El senyor Esteve és el retrat d’un botiguer de vetesifils, molt propi de l’època, que tingué un nét que només s’interessava per l’art. Convé recordar que l’autor, artista bohemi per excel·lència, pertanyia a un destacat llinatge industrial i que el seu germà, Albert, fou el president del Foment del Treball Nacional, la principal patronal catalana. L’auca és molt sovint una caricatura de la realitat, però s’hi acosta força. Rusiñol hi descriu aquella petita burgesia, que tan bé coneixia, amb una barreja d’ironia i respecte.

Quan el senyor Esteve porta el seu nét a escola, diu: “Senyor mestre, aquí li porto l’Estevet. No li ensenyi de moltes coses. No senyor. Els que saben de massa coses es distreuen del negoci i nosaltres no volem que es distregui… Amb les quatre regles en té prou, i qui diu les quatre regles vull dir el sumar i el multiplicar, que el restar i el dividir ja és un adorno i és un luxe del que també podria passar-se’n.”

Per al senyor Esteve, “…la política era una cosa que du trastorns; la política era una farsa que els botiguers que tenen parròquia no s’hi han de comprometre; la política era un encegament que l’home neutral no ha de tenir, i ell n’era del tot neutral”.

Sobre la poca ambició: “El senyor Esteve havia lograt el que volia: ser mig ric. I ésser-ne molt li hauria vingut ample. Havia aconseguit tenir crèdit i no fer-lo servir, sense sotracs, sense trastorn, sense angúnies, només anar remant a poc a poc com aquell que passa el rosari.”

La compra de finques rústiques

La rendibilitat de les finques rústiques va baixar força durant els segles XVIII i XIX. D’aquí, en bona part, la decadència econòmica de les velles famílies de la noblesa, propietàries de grans extensions de terra, que s’hagueren d’anar venent.

La nova burgesia comercial i industrial, que té el seu origen al segle XIX, invertí sovint en finques rústiques. En comprà, procedents de la desamortització de béns eclesiàstics, o bé a nobles endeutats. No ho féu, en general, amb esperit especulatiu, ni esperant treure’n un bon rendiment, sinó com un retorn sentimental als seus orígens –l’agricultura– i com a ocupació relaxant durant la seva vellesa. Era una inversió que no s’esperava que perdés valor, i que donaria els seus rendiments en forma de satisfaccions morals. Dos exemples:

Joan Güell, a Cervelló

Joan Güell i Ferrer (Torredembarra 1800 – Barcelona 1872) va fer la seva fortuna a Cuba i, després d’un viatge per Europa per a conèixer el que allí es feia, creà la primera fàbrica de panes de cotó a Sants el 1844: el Vapor Vell. Ja gran, comprà una finca agrícola a Lleida i una altra a Santa Coloma de Cervelló. En aquesta va ser on el seu fill, Eusebi, hi portà la fàbrica de Sants el 1902, per allunyar-la del que era un barri barceloní amb gran capacitat d’agitació social, per un altre de més tranquil.

Manuel Bertrand i la Ricarda

Manuel Bertrand i Salsas, mort el 1912, era fill d’un industrial cotoner francès instal·lat a Catalunya. El seu casament amb la pubilla de can Serra, una de les grans famílies de fabricants d’indianes de Barcelona, li donà l’impuls per a crear la que havia de ser una de les grans empreses cotoneres catalanes. Al marge del cotó, creà la sucrera de Menàrguens, en terres de Lleida. I el 1908 comprà la finca la Ricarda, de 350 hectàrees, al delta del Llobregat, una granja de producció de llet, cereals, llegums i farratge, que fou considerada modèlica. Hi va invertir molts diners i no consta que n’hi guanyés.

Els monts de pietat i les primeres caixes d’estalvi

Els monts de pietat, com a mesura humanitària, permetien que les dones continuessin treballant en les màquines de cosir que havien hagut d’empenyorar per necessitat.

Fototeca - Gabriel Serra

El mont de pietat –anomenat també montepío– és aquella institució financera que donava petits crèdits amb garantia pignoratícia de béns mobles, com ara joies, objectes de plata o de metall, que podien ser recuperats en retornar el crèdit. Es proposaven ajudar els necessitats i al mateix temps aturar les pràctiques usuràries, molt corrents abans de l’aparició de les entitats financeres –bancs i caixes–. Els seus promotors eren institucions benèfiques o religioses. El 1751 es constituí el Mont de Pietat de Nostra Senyora de l’Esperança i Salvació de les Ànimes de Barcelona, que fou el més important de tots.

Les primeres caixes d’estalvi que es crearen a Catalunya durant la segona meitat del segle XIX acostumaren a incorporar les operacions del mont de pietat a les pròpies. La primera a constituir-se, la Caixa d’Estalvis de la Província de Barcelona (1844) –futura Caixa de Barcelona–, creà el 1845 el Montepío Barcelonés amb aquell objectiu. Les operacions de crèdit, amb garantia o sense, anaren substituint a poc a poc les funcions del mont de pietat. El 1923 la Caixa de Pensions per a la Vellesa i d’Estalvis absorbí el Mont de Pietat de la Mare de Déu de l’Esperança, que es convertí en un departament més de la Caixa. Aquesta introduí mesures de caràcter humanitari per a temperar una operació que tenia sovint un caràcter desesperat en pignorar un bé útil. Així, la màquina de cosir empenyorada quedava a la disposició de la propietària, que hi podia treballar en el mateix recinte del mont de pietat. Aquestes operacions anaren extingint-se fins a la pràctica desaparició durant la segona part del segle XX.

L’autofinançament i la falta de matèria bancable

Entrada de les primeres oficines del Banc Hispanocolonial, que es mantingué en actiu entre els anys 1876 i 1950. El 1880 deixà de ser un banc colonial i passà a actuar com a banc de negocis.

Fototeca - Gabriel Serra

El primer llibre sobre un tema econòmic escrit íntegrament en català va ser l’anomenat Informació pública sobre la necessitat de crear banca catalana, publicat el 1908 per la Societat d’Estudis Econòmics, de Barcelona, que aplega un cicle de conferències pronunciades el 1907 sobre aquell tema. Era evident, per a qualsevol observador, que els bancs catalans havien entrat en una etapa de decadència, després d’uns quants anys en què havien estat els capdavanters en l’àmbit estatal, amb exemples tan significatius com el Banc de Barcelona, el Banc Hispanocolonial o la Societat Catalana General de Crèdit, entre d’altres. La majoria dels conferenciants del cicle coincideixen en el fet que una de les causes d’aquella decadència és el que anomenen falta de “matèria bancable”, és a dir, falta de demanda de crèdit i fins i tot de descompte comercial. Els empresaris consideren que el model a seguir és l’estratègia de l’autofinançament i que la petició d’un crèdit o d’un descompte comercial és una prova de feblesa financera. Aquells empresaris, que molt sovint cobren el gènere venut a 30, 60 o 90 dies des de la factura i el lliurament del gènere, fan de banquers pel seu compte i conserven les lletres fins que arriba el termini del seu venciment. D’aquesta manera, el banc no pot cobrar cap interès pel descompte i només cobra les despeses corresponents a la comissió de cobrament.

Una hipoteca –el crèdit hipotecari– era el símbol d’una situació financera desastrosa, i una persona “hipotecada”, la imatge del qui no havia reeixit en la seva vida.

Aquests criteris, que es van mantenir fins ben avançat el segle XX, són del tot contraris al que és una visió financera moderna, que considera el crèdit i el descompte com a instruments ordinaris del finançament d’una empresa, i recomanables sempre que amb aquests diners l’empresari pugui obtenir un rendiment superior al dels interessos pagats, tal com ha de ser.

Llibretes d’estalvi i especulació monetària (1905-1920)

En aquests primers anys del segle XX, es consolidà l’instrument d’estalvi més important de la història de Catalunya: el dipòsit en una caixa d’estalvi, que figura en una llibreta a nom del titular. La consolidació de les llibretes d’estalvi, símbol de la previsió i de la prudència, coincideix en el temps amb un dels grans moviments especulatius d’aquest segle, durant i després de la Primera Guerra Mundial. Totes les societats ofereixen actuacions contradictòries, i Catalunya no n’és pas una excepció. No es pot establir una distinció entre l’estalvi de les classes populars i l’especulació de la burgesia, perquè van ser molts els catalans que es llançaren embogits darrere del diner fàcil, aprofitant una situació i uns fets excepcionals.

La primera caixa d’estalvi espanyola no va ser catalana, ni de bon tros, potser perquè la proposta de crear-les va arribar el 1835 a través de l’autoritat política dels governadors civils, i l’entusiasme a Catalunya, en aquests casos, era molt limitat. La primera caixa catalana, la Caixa d’Estalvis i Mont de Pietat de Barcelona, no es va constituir fins el 1844, quan ja estaven en ple funcionament les caixes de Madrid, Granada, Santander, Sagunt, Valladolid, Sevilla i la Corunya, unes ciutats més ben disposades que les catalanes a aplicar l’exhortació de les autoritats espanyoles. Però el model reeixí, i la Caixa de Barcelona fou seguida per les caixes de Sabadell (1859), de Mataró o Laietana (1863), de Manresa (1865), de Terrassa (1877), de Manlleu (1896) i del Penedès (1913). Aquestes caixes foren creades en ciutats industrials, ja que el seu principal producte era la llibreta d’estalvi, un dipòsit amb interès pensat per a la classe obrera. Totes tingueren un caràcter absolutament local, sense moure’s del municipi que les havia creat, i totes eren caixes d’iniciativa privada, o sigui que ni l’estat ni cap mena d’institucions públiques hi feien cap paper. Els promotors foren membres de la burgesia amb sensibilitat social o bé elements eclesiàstics. S’hi afegiren tres caixes creades per les diputacions provincials: la de Barcelona (1926) –la futura Caixa de Catalunya–, la de Girona (1940) i la de Tarragona (1952).

La més important, però, fou la Caixa de Pensions per a la Vellesa i d’Estalvis. Es va crear el 1905 i el seu èxit va ser esclatant, de manera que el 1920 ja era la primera caixa d’estalvi catalana, i espanyola, per la importància dels seus dipòsits. L’èxit va ser conseqüència de l’acció de dos homes amb una gran visió social i de profunda catalanitat: Francesc Moragas i Lluís Ferrer-Vidal i Soler, director i president, respectivament, des de la creació de la Caixa fins a la seva mort el 1935. La Caixa optà des d’un primer moment per una política d’expansió territorial per Catalunya i les Balears, abocada a la captació de recursos en forma de comptes d’estalvi, a la seva aplicació en forma de crèdit personal o per a la compra d’habitatges, i a la realització d’una obra social que va ser la base del seu prestigi. Fou la introductora a l’estat espanyol de les assegurances socials, i la seva obra va anar dirigida a oferir uns serveis socials, en els quals l’estat era clarament deficitari: ensenyament i atencions sanitàries, principalment. Entre les institucions creades per la Caixa cal destacar l’Institut de la Dona que Treballa, l’Institut Català per a Cecs, l’Obra Antituberculosa, l’Obra de Biblioteques Populars i l’Institut de Serveis Socials. En justa correspondència, la població catalana i balear hi portà els seus estalvis. Les altres caixes d’estalvi catalanes es van veure obligades a seguir el camí marcat per la Caixa de Pensions i per Francesc Moragas. No eren considerades entitats financeres, sinó benèfiques i socials, pel seu caràcter no mercantil i perquè els beneficis generats es destinaven a atendre les obres socials endegades.

La clientela de les caixes estava formada exclusivament per persones individuals, i els seus comptes –les seves llibretes– estaven vinculats a les activitats domèstiques i familiars. Un empresari o el titular d’un negoci qualsevol treballava normalment amb un banc i una caixa: al banc, hi mantenia un compte corrent al qual destinava tot el moviment de l’empresa o negoci, que permetia emetre xecs; i a la caixa, hi tenia un compte d’estalvi centrat en l’economia familiar, en el qual s’ingressaven els salaris o ingressos normals de la família, destinats a tot el que eren despeses ordinàries de la llar.

Seran les llibretes d’estalvi les que convertiran Catalunya en el país del món on tenen una presència més massiva: més d’una llibreta per habitant durant la major part del segle XX. Això significa que hi havia molts catalans que tenien dues o tres llibretes a nom seu. El padrí obria una llibreta al nen o nena quan se’l batejava o feia la Primera Comunió, amb un primer ingrés que feia ell mateix, unit a les tradicionals recomanacions d’estalvi, que haurien fet també el senyor Esteve o bé Manuel Girona. Les parelles que preparaven el matrimoni n’obrien una de conjunta, a través de la qual esperaven fer les compres del que els faria falta en la seva vida de casats. La virtut de l’estalvi encaixa perfectament amb el món dels proverbis tradicionals del capítol anterior.

Els efectes de la primera guerra mundial

L’inici de la Primera Guerra Mundial tingué un impacte molt negatiu en l’economia catalana. A dalt, clients del Crédit Lyonnais retiren els seus dipòsits. A baix, borsistes al carrer a causa del tancament de la borsa oficial (fotografies publicades a “La Ilustració Catalana”, 1914).

Fototeca

Espanya es mantingué neutral quan esclatà la Gran Guerra o Primera Guerra Mundial (1914-18). Va ser una de les poques excepcions en el continent europeu. La neutralitat i la seva situació geogràfica convertiren l’estat espanyol en un dels primers proveïdors dels països en guerra, que tenien poques alternatives a l’hora de comprar i no podien discutir gaire ni la qualitat del producte ni el preu. L’amenaça dels torpedes alemanys, que tant mal va fer al comerç dels aliats, no tenia cap força en el cas de les mercaderies que passaven els Pirineus cap a França. Els empresaris catalans i bascos, especialment, van guanyar molts diners entre el 1915 i el 1920. Però s’hi van afegir altres capes de la població, com es pot comprovar en el text següent, escrit per un funcionari de banca de Figueres:

“Al natural col·lapse dels primers temps de la guerra va succeir que a poc a poc tot es transformà en una febre de negocis de tota mena. Les necessitats del país veí anaren creixent i Figueres esdevingué un mercat diari on acudien una legió de persones de l’altre costat de la frontera, disposades a comprar tota mena de coses, especialment queviures. No existia intervenció de cap mena, ni en visats de passaports, ni en canvis de moneda, ni en traves a l’exportació. Gairebé podríem dir que allò era Xauxa… A can Perxas [un banc] era tan gros el volum de paper bitllets de banc francesos que canviàvem, que molts jorns tinguérem d’utilitzar les papereres per emplenar-les d’aquella paperassa… Qualsevol que disposés d’un carro, camperol o no, es convertia del dia a la nit en comerciant. Un carro carregat de qualsevol cosa i carretera enllà, a Perpinyà, a Narbona i qui sap a on… La riuada de diners que entrà a l’Empordà no hi ha pas manera de ponderar-la… El transport de mercaderies amb carro era tan intens [encara no es coneixien els camions] que la gairebé sempre malmesa carretera reial fins al Pertús quedà, a trossos, tan inútil, que el trànsit es desviava pels camps de les vores… La cobdícia de tanta i tanta gent improvisada de comerciant fou molt i molt grossa” (J. Quer Fortunet: Cinquanta anys d’activitats professionals. Impressions d’un funcionari de Banca, Barcelona 1961).

Els naviliers guanyaren grans fortunes gràcies a l’alça dels nòlits i al contraban. Un exemple n’és el del reusenc Evarist Fàbregas, un catalanista d’esquerra que, amb una petita flota de velers i petits vapors, va guanyar un capital considerable que li permeté finançar el Centre de Lectura de la seva ciutat i crear el Banc de Catalunya el 1920. Es va dir, d’Evarist Fàbregas, que multiplicà els seus guanys perquè no assegurà la mercaderia embarcada i pel fet que la sort va allunyar els seus vaixells dels torpedes alemanys o d’altres incidències del tràfic comercial marítim. Si era així, no es pot pas posar com a exemple d’ortodòxia mercantil.

Però els guanys es van repartir molt discriminadament. Van ser anys de fortes alces de preus i els obrers es trobaren amb uns augments de salaris que quedaven per sota del nivell d’inflació, mentre els empresaris quedaven al marge d’aquesta pèrdua de valor adquisitiu. Això provocà una seriosa agitació social en totes les ciutats catalanes. El 1919 esclatà una vaga general, iniciada a la Canadenca –la principal productora d’electricitat de Catalunya–, gràcies a la qual els sindicats obrers aconseguiren la jornada de les vuit hores laborals.

Pèrdues extraordinàries i crisi financera

Acabada la guerra, la situació europea tendí lentament a la normalització, i en conseqüència desaparegueren les comandes extraordinàries i el diner fàcil de guanyar. Però sorgí aleshores una altra oportunitat de continuar fent diners, a través de l’especulació sobre unes monedes que s’havien fet familiars en les transaccions comercials d’aquells anys. Les monedes dels països en conflicte havien perdut una part important del seu valor i tothom s’imaginava que el recuperarien. Els bancs foren els primers a recomanar i facilitar l’especulació, a base de comprar marcs alemanys, corones austríaques, lires italianes, etc. en canvi de les pessetes estalviades o de pessetes concedides en crèdit pels mateixos bancs. Per a entendre-ho es pot seguir la relació que en féu un funcionari de banca de Figueres:

“La idea de fer guanys, no tan sols amb la mercaderia, els engrescava a retenir la major part dels francs [francesos] que cobraven. Els canvis baixaren progressivament i era qüestió de «fer la pau» continuant retenint francs i francs; a voltes també eren adquirits valors estrangers, sobretot de l’estat, francesos i també del Govern Imperial de Rússia. Tornaven de França amb coixineres plenes de bitllets de banc i valors. Hi hagué persones que amb el paper de renda rus, comprat a França, en podien empaperar alguna habitació de llur casa… Algun aparador tenia un lletreret que deia si fa no fa: ‘El secret del negoci està en comprar barato. Què voleu més barato que els francs, marcs, corones, lires, rubles, etc.?’”

El desig de “fer la pau” –cobrir les pèrdues amb noves operacions, que permetin compensar el diner perdut– ha estat sempre la causa de molts desastres econòmics. I aquest fou el cas, ja que el canvi de les monedes no es recuperà. Com que el preu de les mercaderies també baixà, en normalitzar-se el mercat europeu els bancs es trobaren amb una alta morositat, que els afectà també a ells. La crisi financera fou molt seriosa i es palesà amb la suspensió de pagaments del Banc de Barcelona el 1920, un banc que havia estat considerat pel seu fundador, Manuel Girona, indestructible. Una suspensió que atrapà no tan sols els accionistes, sinó també els clients, que veieren com els seus dipòsits es convertien en un crèdit sobre el banc en fallida.

Els beneficis extraordinaris generats durant la Gran Guerra o bé es van gastar o es van perdre en operacions especulatives o en empreses en fallida. Pocs empresaris van aprofitar aquell moment dolç per a renovar maquinària i millorar la productivitat. Va ser una llàstima.

Inversions a la borsa. Les grans empreses catalanes (1920-1936)

Dècada del 1920. Visita de Primo de Rivera a la fàbrica de Sants de L’Espanya Industrial, la primera societat cotonera de l’estat espanyol, sorgida gràcies a l’aranzel proteccionista aleshores vigent.

Fototeca - Ràfols

La dictadura de Primo de Rivera va anticipar el que seria la dictadura franquista, o si es vol dir d’una altra manera: va ser l’entremès d’un sopar, amb tres o quatre plats. La dictadura del primer general durà set anys (1923-30), mentre la del segon s’allargà trenta-set anys, fins a la mort del dictador. La burgesia catalana va donar suport al general Primo de Rivera, que era capità general de Catalunya, perquè esperava que acabaria amb els anys de pistolerisme (1917-23), que havien convertit Barcelona i les grans ciutats catalanes en el marc d’una guerra oberta entre sindicats anarquistes –el Sindicat Únic– i el Sindicat Lliure, que tenia el suport de la patronal. La situació era insostenible per a molts empresaris, que havien de viure reclosos a casa per les amenaces, i amb una producció fabril molt baixa per les continuades vagues obreres. La dictadura acabà realment amb l’agitació social, gràcies a l’aplicació de mesures extremes i fora del control legal per part de les forces de l’ordre, però en canvi d’una pèrdua de les llibertats individuals i econòmiques. Un cop pacificat el carrer i les fàbriques a cop de sabre, Primo de Rivera aplicà una política econòmica intervencionista que provocà que molts empresaris aviat es fessin enrere del suport que li havien donat. Però els últims anys de la dècada dels vint no van ser dolents del tot en l’àmbit internacional. Per a alguns van ser els feliços vint, interromputs pel crac de la Borsa de Nova York, al mes d’octubre del 1929, que anunciava la Gran Depressió americana, que els films de Charlot donaren a conèixer i que s’estengué a Europa.

Per desgràcia, la proclamació de la Segona República (1931) coincidí amb l’arribada de la que havia de ser la pitjor crisi econòmica de la primera meitat del segle XX. Crisi econòmica significa que primer es produeix una baixa dels beneficis de les empreses, que aviat són pèrdues; acomiadament inevitable del personal, tancament de fàbriques i atur obrer. Tot plegat acompanyat d’una baixa general de la cotització dels valors a la borsa. El govern d’esquerra espanyol es va veure aviat superat per uns moviments obrers molt més radicals. Els empresaris van començar a buscar un nou Primo de Rivera, un caudillo, que retornés la pau al carrer i a les fàbriques.

El finançament de les grans empreses catalanes

Els bancs de valors i la borsa privada catalana –l’Associació del Mercat Lliure de Valors– van popularitzar la inversió mobiliària i la van posar al nivell del que era aleshores a les grans places financeres europees i molt per sobre del que es donava a Madrid. Aquella inversió, limitada a uns quants centenars d’inversors al final del segle XIX, dels qui seguien els consells d’Evarist Arnús, s’estengué a uns quants milers de famílies en aquest primer terç del segle XX. A través de la banca de valors es van invertir molts milions de pessetes en el mercat borsari. Aquella banca no tenia interès a dominar les empreses les quals finançava i recomanava a la seva clientela, però sí a tenir-hi una participació minoritària i una relació personal directa i continuada. El seu protagonisme s’incrementava fortament a conseqüència del dret de representació de les accions dels seus clients, que li delegaven l’assistència i el vot en les juntes generals d’accionistes. D’aquesta manera, el banc acostumava a tenir dret a una presència en el Consell d’Administració, molt superior a la que li hauria correspost d’acord amb la Llei de societats anònimes.

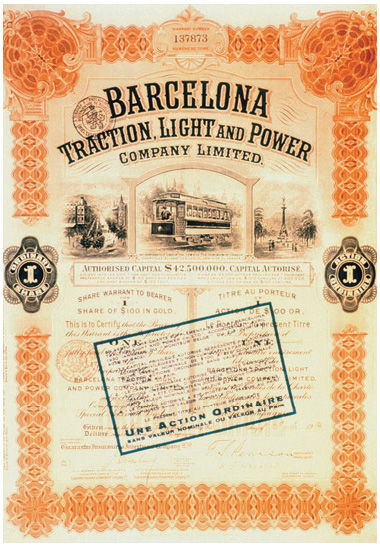

Acció de Barcelona Traction, Light and Power, empresa que creà i desenvolupà la primera xarxa moderna de producció i distribució d’energia elèctrica a Catalunya, on fou coneguda amb el nom de La Canadenca.

Fototeca

Gràcies al suport dels bancs de valors i de la borsa privada barcelonina hi va haver tota una sèrie d’empreses catalanes que van agafar volada, entre d’altres, Foment d’Obres i Construccions SA, la Companyia d’Indústries Agrícoles SA –sucre–, l’Auxiliar de la Construcció SA –Sanson– i Asland SA, del sector ciment; Banc Vitalici –assegurances–, Ferrocarril de Sarrià SA, Catalana de Gas i Electricitat SA, Construccions i Paviments SA, etc. Aprofitant la fortalesa de la pesseta durant els anys 1927 i 1928, els bancs de valors catalans van nacionalitzar algunes empreses que tenien negocis a Catalunya. Va ser el cas de la Societat General d’Aigües de Barcelona SA, sota control de capital francès, de Tramvies de Barcelona SA –capital belga–, de la Companyia Espanyola d’Electricitat i Gas Lebon SA –capital francès– o de la Societat Espanyola de Carburs Metàl·lics SA, de capital suís. Els recursos captats pels bancs de valors barcelonins no alimentaren tan sols les empreses catalanes. Finançaren les necessitats de les grans empreses ferroviàries espanyoles, en mans de capitals francesos, les de la Barcelona Traction, Light and Power –la Canadenca–, la primera empresa elèctrica catalana, domiciliada a Toronto, o moltes altres emissions públiques i privades espanyoles, que buscaven el suport del primer mercat financer espanyol per a finançar els seus projectes.

A la dècada dels anys trenta i amb el règim republicà, tot va seguir igual però a un ritme molt més lent, a causa de la mala conjuntura econòmica. Van continuar les envestides del govern central contra el Mercat Lliure, especialment el 1931, després de la suspensió de pagaments del Banc de Catalunya, però només aconseguiren interrompre temporalment les seves activitats. Cal destacar que aquestes envestides anaven a càrrec de polítics espanyols d’esquerra, així com abans ho havien fet polítics espanyols de dreta.

Les estafes del franquisme (1939-1959)

Els anys de guerra (1936-39) van ser molt durs per a tothom: per als qui es van quedar a casa i van haver de suportar els bombardeigs i la misèria alimentària, per als qui van buscar el refugi del bàndol franquista, més o menys forçats per la situació interior a Catalunya, i per als qui van lluitar al front, en un costat o en un altre. Van ser molts els morts en la guerra o assassinats en la rereguarda. A més, la victòria de les tropes franquistes no portà la pau. Implicà l’exili per a molts dels vençuts, que van optar per marxar, i la represàlia ferotge per a molts dels qui es quedaren.

Els catalans tenien pocs diners sobrants durant aquests primers vint anys del règim franquista. És clar que aquest principi no es pot aplicar a uns quants centenars de famílies de la burgesia benestant, que van donar suport al règim vencedor i que quedaren al marge de la misèria absolutament majoritària en la societat catalana. En la seva política econòmica, supeditada als criteris polítics del règim, la dictadura del general Franco estafà la població espanyola i, especialment, la catalana.

El càstig per haver-se mantingut en els rengles de la república

El desbloqueig dels dipòsits

Durant la Guerra Civil Espanyola van coexistir dos bancs d’Espanya. Un –el de sempre–, amb domicili a Madrid, controlat pel govern republicà, i un altre creat pel govern del general Franco, amb domicili a Burgos, que actuava a les zones suposadament liberadas. Els dos acceptaren la moneda emesa abans del 18 de juliol de 1936 –la data de l’Alzamiento Nacional– i els bitllets emesos amb posterioritat a la seva zona, amb l’exclusió dels altres. En acabar la guerra, els vencedors van considerar de valor nul totes les emissions de bitllets que el govern republicà i el Banc d’Espanya de Madrid havien fet després del 18 de juliol. Va ser una de les primeres accions de càstig contra aquelles comunitats que s’havien mantingut fidels al govern republicà, com era el cas de Catalunya, ja que els seus ciutadans es van trobar que una bona part dels bitllets amb els quals fins aleshores cobraven i pagaven no tenien cap mena de valor.

Però hi va haver una operació financera de més abast, que afectà tots els diners que figuraven en dipòsits de bancs i caixes creats després del 18 de juliol. Es van respectar els saldos que hi havia hagut fins aquell dia, però es bloquejaren tots els que apareixien comptabilitzats en comptes corrents o d’estalvi des d’aquell moment fins a la liberación, tot esperant una reconversió a les pessetes legítimes, que eren les nacionales. El procés de desbloqueig i reconversió es realitzà a través del que s’anomenaren lleis Larraz, agafant el nom del ministre d’Hisenda del govern que les promulgà.

El principi de les lleis Larraz era econòmicament correcte. Es tractava de restablir la unitat monetària a l’estat espanyol a través d’una equiparació de les pessetes existents. Les dues, la republicana i la del govern de Burgos, havien perdut valor adquisitiu durant els quasi tres anys de guerra, a conseqüència d’un greu procés inflacionari. Es tractava d’anivellar el valor de les dues monedes, un cop conegut el nivell d’inflació que hi havia hagut en una zona i en l’altra. Els experts estaven d’acord a considerar que la inflació havia estat més alta en la zona republicana que en la franquista, però a l’hora d’establir les diferències, els valors donats a la pesseta republicana quedaren per sota dels que li haurien correspost. Així, per exemple, els diners comptables creats entre el 18 de juliol i el 21 d’octubre de 1936 quedaren reduïts en un 90% del valor nominal. El resultat fou un càstig sever a l’estalvi de la població catalana que, com és ben sabut, es va mantenir fins al final de la guerra en zona fidel a la República.

L’estafa sobre el rendiment de l’estalvi

El 1938, en plena guerra civil, el govern de Burgos va fixar els tipus d’interès que bancs i caixes d’estalvi havien de pagar als seus clients, amb caràcter obligatori. Eren els següents:

| Comptes corrents a la vista | 1% |

| Comptes d’estalvi (llibretes) | 2% |

| Imposicions a un any | 3% |

Acabada la guerra, es van aplicar a tot el territori de l’estat i es mantingueren, sense modificacions, fins el 1967. Com que eren fixos i obligatoris, ni els bancs ni les caixes, per un costat, ni els clients per l’altre, podien discutir el que pagaven o el que cobraven pels diners dipositats. En aquestes condicions, si l’estabilitat monetària hagués estat absoluta, el rendiment dels dipòsits hauria estat el fixat: mínim per als comptes corrents –cosa lògica–, molt modest per a l’estalvi i moderat per a les imposicions a un any. Però si hi havia inflació i els preus pujaven, la rendibilitat dels comptes d’estalvi i de les imposicions a un any –que són també estalvi– no tan sols desapareixia, sinó que podia suposar una pèrdua continuada del valor del dipòsit.

Si s’apliquen les xifres corresponents a la inflació –pèrdua del valor adquisitiu– i es busca el valor real de la pesseta, la persona que diposità un milió de pessetes en un compte d’estalvi en un banc o una caixa, el 1942, va veure com quedava reduït a 284 000 pessetes el 1959. Aquesta situació no afavorí precisament la creació d’estalvi.

L’estalvi, destinat a finançar el dèficit de l’estat

Per què el govern franquista va mantenir aquesta política de tipus d’interès baixos? Per una raó molt senzilla. D’aquesta manera podia finançar a baix preu les seves necessitats financeres, a través de les emissions de deute públic. Aquest deute, garantit per l’estat, havia de donar un rendiment un mica superior al dels dipòsits d’estalvi per a resultar atractiu als inversors. Durant el període 1940-60 totes les emissions de deute públic que realitzà l’estat per a cobrir les seves necessitats i el seu dèficit es van fer a un tipus interès que oscil·là entre un 3% i un 4%.

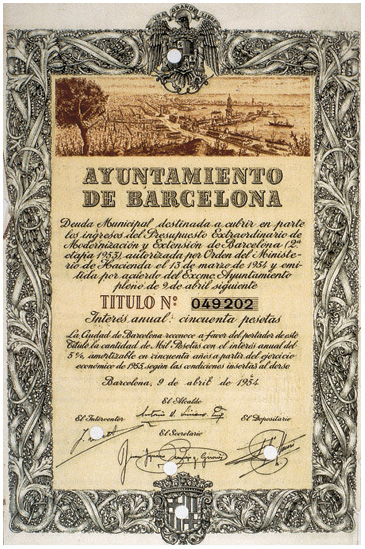

Títol de deute emès per l’Ajuntament de Barcelona l’any 1954.

Fototeca

Com es col·locaven aquestes emissions de deute públic? No es feia a través d’una oferta pública, perquè pocs estalviadors privats l’haurien acceptat. Es va fer a través de les caixes d’estalvi i dels bancs, però sobretot de les primeres. No va ser aquest un invent franquista, sinó de la dictadura de Primo de Rivera. El règim del general Franco el va polir i millorar, perquè va tenir molts més anys per a fer-ho. El 1926 s’havia exigit a totes les caixes d’estalvi un coeficient obligatori de fons públics d’un 50% dels seus dipòsits. Això significava que la meitat dels diners dipositats pels estalviadors s’havien d’invertir obligatòriament en emissions de deute públic de l’estat. La República rebaixà fins a un 30% aquell percentatge i el 1951 el franquisme l’augmentà fins a un 60% dels dipòsits. Posteriorment s’establiren altres coeficients obligatoris d’inversió, amb distintes aplicacions, de manera que, el 1959, el 75% de l’increment del volum dels dipòsits eren dirigits i controlats pel govern cap a inversions concretes, entre les quals dominaven els fons públics. D’aquesta manera, les caixes d’estalvi veien extraordinàriament reduïda la seva capacitat de disposició sobre l’estalvi captat. A l’hora de fer una previsió del crèdit a concedir a la seva clientela havien de restar del total de recursos captats els que es trobaven sotmesos als coeficients obligatoris, i també un percentatge que s’havia de mantenir en líquid –tresoreria–. En conjunt, aquesta xifra disponible no superava mai el 20% del total de dipòsits, en els anys darrers d’aquest període.

Bancs i caixes pagaven un 2% sobre l’estalvi i l’invertien majoritàriament al 3,5% en títols de deute públic espanyol, que no els donaven cap maldecap, ni els creaven pràcticament cap despesa. Bancs i caixes tenien l’1,5% de marge financer positiu, l’estat es finançava a baix preu. Els únics que hi sortien perdent eren els estalviadors. Totes les caixes catalanes compliren les exigències legals, com era lògic, però totes menys una es mantingueren ajustades al percentatge exigit. Una sola el superà clarament, i era precisament la més important: la Caixa de Pensions per a la Vellesa i d’Estalvi, dirigida per Enrique Luño Peña, un home nefast per a l’economia catalana, imposat pel general Franco acabada la Guerra Civil Espanyola. El 1951, quan el coeficient obligatori es fixà en un 60%, la Caixa de Luño Peña tenia el 83,5% dels seus dipòsits invertits en fons públic. Això significava que l’activitat creditícia de la Caixa quedava extraordinàriament reduïda. Què hi guanyava Luño Peña? D’una banda, que des de Madrid el felicitessin pel seu important ajut a la hisenda espanyola i li donessin medalles. De l’altra, no haver de preocupar-se per les seves inversions, bàsicament formades per títols de l’estat, i que arrossegaven un mínim de despesa. Aquesta situació es donava en el marc d’una economia com la catalana, que necessitava crèdit com el pa que menjava.

La intervenció dels preus i l’estraperlo.

L’empresa Cros inicià la seva activitat al segle XIX amb la producció d’aigua forta, caparrós i clorur d’estany, i s’anà configurant com la primera empresa química catalana i una de les més importants de l’estat espanyol.

Fototeca

La dictadura franquista va intervenir totes les activitats econòmiques i va fixar el preu de les primeres matèries i dels seus manufacturats, prescindint totalment del preu de mercat. Pel que fa als preus dels productes agrícoles, essencials per a l’alimentació, i de les primeres matèries disponibles, en va establir uns de molt baixos, amb l’argument que d’aquesta manera servia els interessos de la població. Potser els hauria servit si els productes els haguessin arribat, però com que estaven molt per sota dels preus de mercat, el pagès o les cooperatives o l’intermediari van procurar cedir a l’estat només una part de la producció, mentre venien la resta en el mercat paral·lel. Així sorgí l’estraperlo o mercat negre.

Tots els economistes solvents que han estudiat aquest període coincideixen a considerar que el volum del mercat negre devia ser superior al del mercat oficial. De fet, en els anys de racionament dels productes bàsics, que va durar fins el 1952, es podia trobar de tot sempre que se’n pogués pagar el preu. I tothom ho veia. Al voltant de l’estraperlo van fer fortunes persones que, o bé arriscaven molt, o bé comptaven amb la tolerància i en alguns casos la participació de les autoritats. Les campanyes que els governadors civils catalans van fer repetidament per a liquidar l’estraperlo, amb sancions i multes, no van aconseguir absolutament res, fora d’empresonar alguns dels qui, sense protecció, actuaven pel seu compte.

La faixa dels empresaris

En un règim dictatorial i intervencionista fins a l’extrem, la manca de llibertat comercial afectava els empresaris, de manera que aquests treballaven amb una faixa formada per totes les disposicions legals que regulaven, limitaven i fixaven les seves activitats.

Les empreses havien de ser autoritzades en constituir-se i, fins i tot, les més grans van tenir representants del govern civil que assistien a les reunions del Consell d’Administració o les juntes d’accionistes, si és que aquell governador civil no nomenava directament un o uns consellers de confiança. Les ampliacions de capital també es trobaven condicionades a una autorització prèvia, com ho estaven les ampliacions de la capacitat productiva, el trasllat de les instal·lacions i en general qualsevol modificació.

El comerç exterior quedava del tot en mans de l’administració, ja que aquesta controlava tot el moviment de divises, les que s’obtenien per a una exportació i les que calien per a una importació. La manca de divises, durant aquests anys, va ser extrema com a conseqüència, en primer lloc, d’un aïllament internacional al qual va ser sotmès el règim franquista com a càstig pel suport que havia donat al règim nazi i feixista durant la Segona Guerra Mundial. I, en segon lloc, per una política econòmica interior absurda en la qual es donava prioritat als criteris polítics sobre els econòmics. Les empreses espanyoles es van veure obligades així a treballar amb l’equip productiu que tenien abans de la guerra, obsolet en la seva major part i amb una seriosa mancança de primeres matèries.

El comerç interior estava intervingut per l’existència d’uns preus fixos de les primeres matèries, quan hi havia oferta. Els preus de venda dels productes manufacturats també eren fixos. Igualment els salaris dels treballadors, i només eren lliures les gratificacions dels directius. El preu de l’energia elèctrica era fix, com ho era també el del carbó, el del gas o el de l’aigua.

En aquestes circumstàncies, la capacitat de maniobra de l’empresari es trobava extraordinàriament limitada, ja que treballava en el que era una cotilla de preus de compra, preus de venda, salaris i despeses generals majoritàriament fixes, que es revisaven quan el govern volia. En anys d’inflació com van ser aquests, la lluita entre l’administració i els empresaris al voltant dels preus era constant. El franquisme, interessat a tenir els empresaris al seu costat, va fer el que calia perquè aquests es poguessin guanyar la vida, és a dir que el marge amb què treballessin fos suficient per a presentar un compte de resultats positiu.

Tots els empresaris participaren en el mercat negre, sense excepció, comprant i venent per sobre del preu oficial. Els seus balanços eren per tant falsos, ja que incloïen només els comptes que podien justificar legalment. Hi havia dues comptabilitats o fins i tot tres: la real, només coneguda pels propietaris; l’oficial i que es declarava a Hisenda, que quedava molt per sota, i la que es presentava als bancs a l’hora de demanar una facilitat creditícia, que acostumava a ser per sota de la real.

La competència era inexistent o molt reduïda. Els empresaris podien tancar els exercicis amb guanys, sempre que no fessin cap disbarat i mantinguessin un control correcte de les seves despeses generals. Vivien en un mercat protegit. Ara bé, ho pagaren molt car.

L’evasió de capitals

Suïssa és un centre financer de primer ordre. L’estabilitat del país, i la llei del secret bancari, entre altres, han afavorit l’afluència de capitals estrangers i el desenvolupament de la banca. A la fotografia, vista de la ciutat de Ginebra.

Fototeca - Francesc Gomà

Quan va esclatar la guerra i en els primers anys del franquisme es va produir una important evasió de capitals cap a l’estranger. El fort creixement dels dipòsits dels bancs andorrans n’és una prova clara. I cal suposar que també van anar cap a Suïssa, el centre europeu per a tots els diners que fugen del seu país. Aleshores els capitals fugien per motius polítics. El problema fiscal quedava molt en segon terme. Els capitals fugien de l’estat espanyol perquè no tenien cap seguretat en la continuïtat del règim franquista, de la mateixa manera que van fugir de l’Alemanya nazi o de la Itàlia feixista. Suïssa va recollir també una bona part dels diners dels jueus alemanys, que buscaven així un refugi per al seu patrimoni. Molts d’aquests jueus van salvar els diners, però no es van salvar ells.

Tanmateix, al marge d’aquesta evasió puntual de capitals catalans, hi ha l’evasió que correspon a les operacions il·legals de divises, que foren nombrosíssimes i tingueren una gran importància. Són fruit del mercat negre, que va tenir un gran desenvolupament, tant pel que fa als productes de primera necessitat alimentària com a les primeres matèries. Els empresaris, com que no trobaven les divises que necessitaven, compraven clandestinament els dòlars o la moneda estrangera i importaven la mercaderia. Aquestes operacions no es poden realitzar sense una col·laboració directa de diferents graus de funcionaris de l’administració pública, la qual presentava un alt nivell de corrupció. El govern deixa fer i no veu res, quan es tracta d’amics, o castiga els petits, que no compten amb un amic en el govern. Cal dir que sense aquestes operacions il·legals, que van permetre treballar més a les fàbriques, la situació catalana hauria arribat a uns nivells de misèria més elevats.

Les oportunitats de la dictadura (1960-1975)

Amb l’obertura de les fronteres i l’inici d’un procés de liberalització, a partir del pla d’estabilització (1959), el país començà el redreçament i el desenvolupament econòmic. Tot l’estat havia quedat endarrerit amb relació a la resta de països europeus, sobretot amb els que havien patit els efectes de la Segona Guerra Mundial. Ara es tractava de recuperar posicions.

Inversió immobiliària

La immigració interior i el turisme internacional provocaren una important demanda immobiliària. El govern espanyol no va fer gran cosa per atendre-la, de manera que ho féu la iniciativa privada. Al marge dels defectes i dels dèficits d’aquesta resposta, s’ha de dir que l’oferta cobrí la demanda en els dos casos. Si la resposta va ser sovint incorrecta, l’administració hi té una bona part de responsabilitat per no haver creat els canals propis i adequats per a aquelles inversions i per haver estat tan permissiu.

Entre el 1950 i el 1975 arribaren més de dos milions d’immigrants a Catalunya procedents de zones rurals espanyoles, i especialment d’Andalusia, Extremadura i Múrcia, però també d’Aragó, Galícia i Castella. Una immigració atreta per uns salaris baixos, corresponents a llocs de treball poc qualificats, però més segurs que els ingressos que obtenien en les seves regions d’origen. Catalunya no estava preparada per a rebre aquesta immigració i les autoritats de l’estat tampoc, perquè no l’havien previst. Els immigrants trobaren feina, però no hi havia habitatges, ni escoles per als seus fills, ni atencions socials de cap mena.

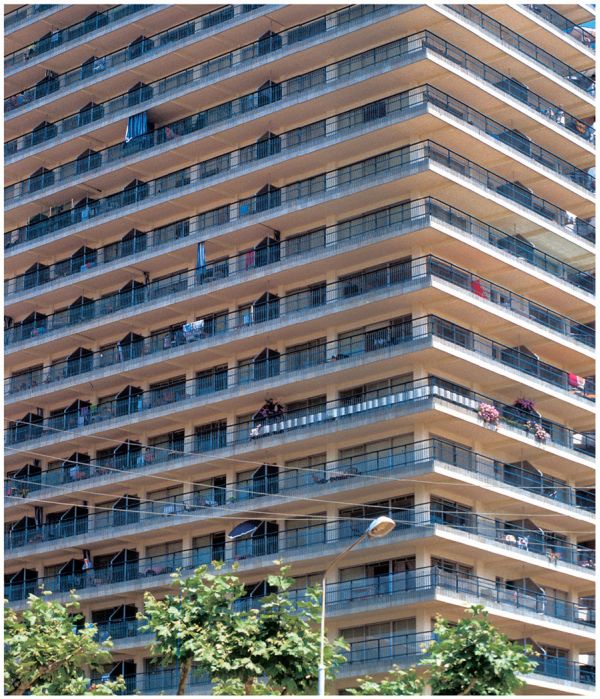

La inversió immobiliària ha experimentat diverses èpoques de gran desenvolupament i de molta importància en l’economia catalana, també a la fi del segle XX i a l’inici del XXI.

Fototeca

El 1947 el govern espanyol va fixar que entre les obres beneficosocials de les caixes hi havia la construcció de viviendas protegidas, destinades a la població obrera i immigrada. Aquests pisos van rebre una sèrie de beneficis fiscals i bonificacions per als propietaris. El 1957, vista la forta demanda procedent de la immigració, el govern va fer un tímid esforç per a trobar una solució a la demanda d’habitatges que hi havia al voltant de Barcelona i del seu cinturó industrial. Ho va fer traspassant el problema a les caixes d’estalvi, en forma d’un nou coeficient obligatori sobre els seus dipòsits, que s’afegiria al ja existent de fons públics. Les caixes havien de destinar el 10% de l’increment dels seus dipòsits a partir d’aquell any a la concessió de crèdit per a la compra d’habitatges.

Les caixes d’estalvi optaren pel seu compte a col·laborar en aquest programa amb la seva intervenció directa. Ho van fer de diverses maneres. Algunes mitjançant la construcció d’edificis d’habitatges, destinats a ser venuts o llogats. D’altres amb la compra d’edificis construïts per societats immobiliàries i encara en altres ocasions amb la concessió de crèdit a cooperatives que es proposaven construir aquells edificis. Normalment la venda anava acompanyada d’un crèdit hipotecari que concedia la mateixa caixa.

Trobar un pis de la caixa va ser el somni de moltes parelles joves o no tan joves durant aquests anys. Es va distingir en aquesta obra la Caixa d’Estalvis i Mont de Pietat de Barcelona, la futura Caixa de Barcelona. En volum absolut va ser superada per la Caixa de Pensions, però no en el percentatge que hi destinà en relació amb els seus dipòsits.

Fou a partir del 1950 que començà l’anomenat turisme de masses, procedent dels països del centre i del nord d’Europa, que venien els mesos d’estiu atrets pel sol i per les platges de la costa mediterrània. Els països protagonistes de la Segona Guerra Mundial –vencedors i vençuts– havien iniciat la recuperació econòmica. La seva població tenia feina i vacances pagades. A l’estat espanyol hi havia una diferència de preus notable amb els preus europeus. El govern espanyol començava a superar l’aïllament internacional en treure profit de l’esperit de guerra freda entre les potències aliades i la Unió Soviètica, i gràcies a l’anticomunisme visceral del règim del general Franco, que aconseguí el suport dels Estats Units.

Atrets per aconseguir el que no tenen –sol i platges– i per un nivell de preus favorables, francesos, britànics, alemanys, belgues i holandesos, sobretot, optaren per passar les seves vacances d’estiu al sud d’Europa. La xarxa d’autopistes europees facilità els desplaçaments. Catalunya té una situació geogràfica extraordinària: pot oferir el que demanen i està més a prop que altres zones turístiques semblants.

Però la demanda havia de rebre una oferta. La costa catalana disposava de comptats hotels i restaurants, més que suficients per al que havia estat una demanda estrictament catalana. La reacció fou immediata i proporcionada. Es construïren hotels, edificis d’apartaments, restaurants, zones d’oci. Com que correspon a una iniciativa privada, no es pot demanar coordinació, però com que la demanda augmenta de forma contínua, totes les inversions en el sector turístic tenen un bon rendiment, malgrat que es tracta d’un turisme molt estacional i que només ocupa tres o quatre mesos de l’any com a màxim.

Les inversions corresponen a centenars d’iniciatives diferents, moltes de les quals vinculades a les poblacions on es realitzen. No hi ha ni sector públic ni multinacionals, només petits grups d’inversors que treuen profit de l’hort dels avis, de la casa de pescadors al costat de la platja o del solar sense edificar des de després de la guerra. La població de comarques com la Costa Brava, que havia tingut una forta davallada demogràfica els anys quaranta, experimentà una recuperació extraordinària.

Al servei d’aquesta necessitat de la immigració i del turisme van ser uns quants milers els empresaris que es proposaren atendre la demanda d’habitatges en zones urbanes. La iniciativa privada construí barris sencers o gairebé ciutats a Barcelona i en el seu cinturó industrial. Per a l’empresari es tractava de construir ràpidament i de vendre amb les màximes garanties de cobrament. Van ser anys d’una alta corrupció política, aprofitada pels especialistes en obres per aconseguir de les autoritats municipals permisos de construcció que concedissin el màxim de metres quadrats edificables. Es van fer coses ben fetes, però sobretot molts disbarats, tant des del punt de vista urbanístic com social.

Pel que fa a la demanda turística, la resposta va ser similar. En aquest cas, la inversió immobiliària es dirigí a construir la primera línia de la costa, la més sol·licitada, amb l’edificació d’uns blocs enormes, autèntics gratacels, que desgraciaren el paisatge en treure profit molt sovint d’unes administracions municipals només interessades a augmentar els seus ingressos de manera immediata.

El finançament d’aquestes grans obres immobiliàries es realitzava normalment a través d’una societat anònima, de la qual formaven part els promotors i responsables, i que obtenien recursos de tercers a través de contractes privats, no coneguts, per tant, ni per l’estat ni per la seva hisenda. El qui aportava recursos financers podia utilitzar dues fórmules: o una rendibilitat fixa, durant un període determinat, superior sempre a l’interès que podien pagar bancs o caixes, o bé mitjançant un contracte de coparticipació en una obra, que durava mentre es construïa i que s’acabava amb la venda dels pisos. D’aquesta manera, l’inversor tenia una participació en els beneficis de l’obra o en les possibles pèrdues. El caràcter privat d’aquestes aportacions, que es basava en la confiança en els promotors, limitava el volum de recursos, però devien ser molts milers de persones i de milions els que es canalitzaren d’aquesta manera cap a la construcció immobiliària. No sorgí cap gran empresa turística, però sí especialitzacions: hotels, residències, apartaments, etc.

La revifada de les vocacions industrials

El 1959 el govern aprovà l’anomenat pla d’estabilització, just quan l’estat espanyol estava a punt de fer suspensió de pagaments. El dictador donà el seu suport als ministres tecnòcrates, enfront dels falangistes. El resultat fou espectacular. Amb l’inici de la liberalització comercial, industrial i financera, Catalunya va fer un salt endavant espectacular, compartit per altres zones més desenvolupades de l’estat. La iniciativa privada reprengué i, amb aquesta, les vocacions industrials.

Anunci de cotxes de la marca SEAT a la revista “Destino”, 27 de febrer de 1960.

Fototeca

Fins el 1960 el tèxtil havia estat el primer sector a Catalunya. Ja no ho fou més, tot i que es mantingué amb continuades oscil·lacions, però amb una forta pèrdua relativa de pes en el conjunt industrial. Va ser substituït pel sector del metall, però també per l’alimentari, pel del material elèctric, de la pell, d’arts gràfiques i edició i pel de materials de construcció. La indústria catalana es consolidà com una indústria diversificada. A partir d’aquest moment no tot se centrà en el tèxtil, com havia estat fins aleshores. Els catalans tornaren, per tant, a les inversions industrials, i ho feren en unes empreses en les quals es mantingué un fort intervencionisme de l’estat sobre el preu, però que donava més corda als empresaris. Són els anys en què moltes petites empreses creades abans de la Guerra Civil o després tingueren un creixement que les convertí en empreses mitjanes. És l’època, també, en què es liberalitzà parcialment la inversió estrangera i aquesta féu la seva aparició prenent participacions en empreses ja constituïdes en la seva majoria.

Democràcia i anys de crisi (1976-1985)

Amb la democràcia no canvià tan sols el règim polític, sinó també l’econòmic. Ja en la transició democràtica, el govern espanyol prengué mesures cap a una liberalització del mercat. Però aquest procés de democratització coincidí amb una recessió econòmica general, la pitjor de la segona part del segle XX, que es mantingué fins el 1985.

Amb la transició es produí una inevitable sortida de capitals, que s’estroncà amb la consolidació del sistema democràtic i especialment després del fracàs del cop frustrat del coronel Tejero el 1981.

El govern socialista presidit per Felipe González realitzà una reforma del sistema fiscal que apropà l’estat espanyol als models fiscals europeus. Des d’aleshores, l’administració té control sobre els ingressos dels contribuents, com també capacitat sancionadora. Desaparegué el secret bancari, de manera que Hisenda té coneixement de totes les operacions realitzades a través de les entitats financeres. La reforma fiscal, unida a l’aplicació de la informàtica en les operacions controlades pel Ministeri d’Hisenda, suposà una reducció important del que era l’economia irregular o submergida, no declarada. Noves disposicions legislatives i les noves tecnologies han fet cada vegada més difícil el frau fiscal o simplement l’existència d’uns ingressos no coneguts per Hisenda.

La recessió creà una forta atonia en les inversions i el consum, una gran baixa en la cotització de les accions a borsa i un fort augment dels tipus d’interès. Fins i tot el mercat immobiliari quedà col·lapsat. Es pot parlar d’inexistència de mercat en no haver-hi una demanda normalitzada. La crisi bancària, que afectà unes quantes dotzenes de bancs a l’estat, petits, mitjans i grans, afegí inseguretat en les transaccions comercials. La desaparició de tots els bancs industrials portà a la desaparició o venda de moltes de les empreses que controlaven i un fort increment de la població desocupada.

Tots els qui compraren qualsevol cosa en aquests anys –immobles, valors seriosos, etc.– hi sortiren guanyant molt. És el moment de recordar el consell d’Evarist Arnús, que recomanava mantenir liquiditat per a poder aprofitar les bones ocasions quan es presentaven. Un bon exemple del que s’afirma es pot trobar en la negativa del Banc Hispano-Americà a absorbir el paquet d’accions d’Autopistas, Concesionaria Española, que controlava Unió Industrial Bancària. El Banc Hispano-Americà la va absorbir amb la condició que aquelles accions en quedessin al marge. Pocs anys després, les accions rebutjades d’Autopistas experimentaren una forta revaluació i passaren a ser un dels punts d’atracció dels inversors a la borsa.

Democràcia, bonança i bombolla borsària (1985-2004)

El capitalisme popular. Les noves fórmules d’estalvi

El final de l’etapa recessiva anà lligat a una baixa dels tipus d’interès. Aquest fet, unit al control fiscal dels dipòsits en bancs i caixes, en provocà una davallada. Es buscaren noves fórmules d’inversió i especialment aquelles que poguessin quedar al marge del control d’Hisenda. Hi hagué primer els pagarés del Tresor, tolerats pel mateix govern, que els emetia, però la rendibilitat era baixa. Sorgiren aleshores operacions com les anomenades de primes úniques, una operació vestida com a operació d’assegurança d’un capital en la qual es pagava una prima única per anticipat i que per la seva naturalesa es consideraven al marge de la informació a Hisenda. Alguns bancs catalans, i algunes caixes, captaren un volum considerable de recursos amb aquesta fórmula. Però al novembre del 1989 foren definides judicialment com a actius financers, subjectes a declaració i retenció fiscal, de manera que desaparegueren en pocs mesos.

Com a centre operatiu de la contractació borsària catalana, actualment la Borsa de Barcelona té com a socis 36 societats i agències de valors, i el sector més actiu és el de renda variable.

Fototeca

La nova oportunitat per a l’estalvi, la donà la borsa, el mercat de títols mobiliaris i especialment els de renda variable. Des del 1966 eren presents a l’estat espanyol els fons d’inversió mobiliària, unes entitats financeres que invertien en un cistell de valors diversos que cotitzaven a borsa. Els fons estaven formats per partícips, que hi entraven pagant el preu al dia d’aquella cartera de valors i que en podien sortir quan volguessin també al preu de cotització a la borsa de la cistella de valors, que constituïa la cartera del fons. Aquests fons d’inversió no adquiriren un gran volum i una gran importància fins que no es produí una forta alça de les cotitzacions generals, a l’estat espanyol i a tot el món, un cop acabada la llarga crisi econòmica.

Els tipus d’interès baixaren i els dipòsits en les entitats financeres perderen atractiu. La borsa cotitzava a l’alça i les plusvàlues que proporcionava l’alça de cotitzacions oferien un extraordinari atractiu. Els fons d’inversió mobiliària experimentaren un gran increment, com també ho feren els de pensions, que es popularitzaren i que també invertiren a la borsa. Els darrers anys del segle XX es caracteritzaren per una forta alça de les cotitzacions a tot el món i la concentració d’un enorme volum de recursos en títols de renda variable –accions– especialment. La liberalització del sistema econòmic espanyol féu que la compra s’estengués a títols de qualsevol país, de manera que l’oferta esdevingué amplíssima. Es guanyaren grans fortunes, derivades de les plusvàlues aconseguides per uns quants afortunats. Res a veure amb intel·ligència o gestió empresarial.

Finalment, l’any 2001 la bombolla borsària esclatà i s’inicià una davallada general de cotitzacions, que creà moltes pèrdues als inversors que havien entrat tard. El 2003 fou un any d’inflexió i el 2004, de recuperació de preus.

La inversió immobiliària

La inversió en immobles es mantingué a l’alça des de la regularització del mercat immobiliari, a partir del 1985. Els catalans sempre han apreciat invertir en “pedra”, siguin terrenys o edificis construïts. Cal distingir en tot cas la inversió en immobles per a ús propi o bé aquells que es destinen a la venda o al lloguer. Els preus es duplicaren i triplicaren en pocs anys.

La segona residència fou una de les inversions més apreciades pels catalans en aquesta etapa. Una segona residència en zona d’estiueig o de turisme d’hivern, que és ocupada només unes quantes setmanes a l’any –vacances– o els caps de setmana. La costa catalana i algunes comarques dels Pirineus són l’objectiu d’aquestes inversions. Tot i la baixa ocupació, el propietari comptava amb el fet que la inversió es mantindria i li donaria plusvàlues en cas de venda. Al voltant de Barcelona es construïren nombroses primeres residències, vist el preu del sòl a la capital, i algunes segones residències properes a Barcelona es convertiren en primeres.

Una bona part de les petites i mitjanes fortunes existents a Catalunya al començament del segle XXI estan relacionades amb el sector immobiliari: per la venda de l’hort o dels terrenys dels avis a la costa, per la liquidació dels terrenys de l’empresa tancada, per la simple especulació d’haver comprat abans-d’ahir i haver venut avui.

La societat de consum

L’ús generalitzat de les targetes de crèdit ha permès d’augmentar el consum de les famílies en detriment de l’estalvi i, fins i tot, a costa de l’endeutament.

Eva Guillamet

El consum i l’endeutament són dos dels pilars d’una economia moderna. Per a mesurar la marxa d’un país i la confiança dels seus ciutadans en el futur es tenen en compte el nivell de consum i l’endeutament dels particulars. L’oferta massiva de productes de consum a través dels mitjans de comunicació, el bombardeig dels anuncis i l’impuls d’imitar el que fan o el que tenen els nostres veïns han portat el consum a cotes altes i han reduït lògicament l’estalvi. La societat ofereix múltiples possibilitats de crèdit: si no es tenen els diners per a comprar, per a això hi ha les targetes de crèdit, els crèdits personals, els hipotecaris i qualsevol altra fórmula de finançament. La urgència consumista i la baixa dels tipus d’interès han influït en un fort creixement de l’endeutament familiar. Els analistes comencen a estar preocupats per l’excessiu consum i l’excessiu endeutament, però també ho estaran quan l’un i l’altre baixin.

Enfront d’aquesta situació, tota la vella tradició catalana de l’estalvi i d’una vida de treball equilibrada, on no s’estiri més el braç que la màniga, es posa en dubte o es presenta com a obsoleta. La cultura financera ha canviat seguint un moviment globalitzador que segueix el moment de la conjuntura econòmica. Però els cicles econòmics es mantenen, de manera que es tornarà a parlar de reducció de consum i de l’endeutament i de la conveniència d’un estalvi. És d’esperar que hi hagi un fons de cultura catalana que mantingui el que poden ser uns principis arrelats i moderns sobre inversió i estalvi.