Logo de la Caixa d'Estalvis i Pensions de Barcelona.

La fusió amb la Caixa d’Estalvis de Barcelona

Seu social a Barcelona (Caixa d’Estalvis i Pensions de Barcelona).

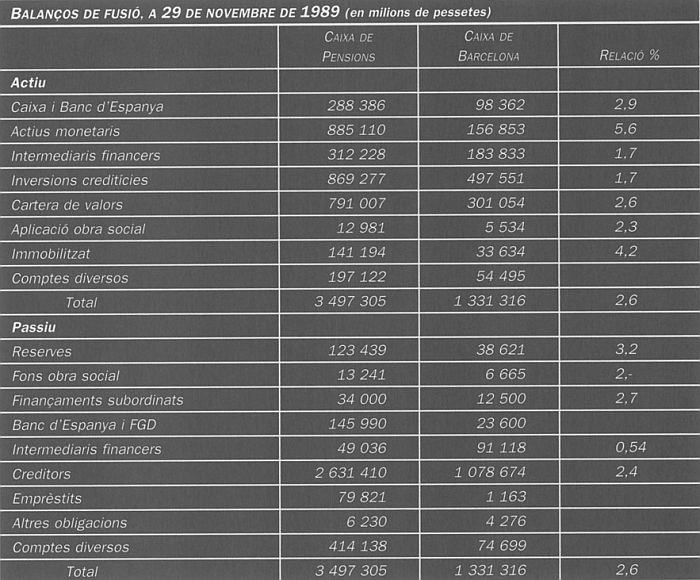

La fusió de la Caixa de Pensions amb la de Barcelona és l’operació financera més important de la història de Catalunya. Eren, en aquell moment, les dues primeres caixes catalanes per la importància dels seus recursos de tercers; la primera i tercera, respectivament, de l’estat; i la segona i la vuitena del sistema financer espanyol —bancs i caixes—.

La comparació dels balanços de fusió de les dues caixes —vegeu el quadre de la pàgina següent— indica que:

• La xifra de creditors —recursos de tercers— de la Caixa de Pensions és 2,4 vegades superior a la de la Caixa de Barcelona, mentre que les reserves —fons propis— de la primera tripliquen les de la segona.

• La Caixa de Barcelona era una entitat fortament endeutada, mentre que la de Pensions tenia una liquiditat extremadament alta.

• La inversió creditícia de la Caixa de Pensions era baixa. Aquesta situació era la que li permetia mantenir uns actius líquids de gran volum.

La proposta per a una fusió va sortir de la Caixa de Barcelona (vegeu el tractament d’aquest tema al vol. I, pàg. 159 a 168). Feia temps que la veterana Caixa d’Estalvis barcelonina buscava una operació de concentració. Les gestions que va fer amb caixes de menor dimensió fracassaren. La que va fer amb l’única caixa de major dimensió arribarà a terme i suposarà la seva desaparició de fet, absorbida per la Caixa de Pensions.

Balanços de fusió, a 29 de novembre de 1989 (en milions de pessetes).

Hi havia una feblesa compartida per les dues Caixes fusionades: les operacions d’assegurances amb prima única, que podien comportar el pagament al fisc d’unes retencions no fetes en el moment de crear-se aquelles operacions, i les possibles sancions que se’n podrien derivar, desconegudes durant el procés de discussió. Fora d’aquest aspecte, en el qual les dues Caixes es trobaven fent un front únic, la Caixa de Pensions tenia tots els trumfos a favor seu: el d’un volum molt superior de recursos propis i de tercers; la seva gran liquiditat, que contrastava amb l’endeutament de la Caixa de Barcelona, i un equip executiu sense fissures.

El 27 de juliol de 1989 els Consells d’Administració de les dues Caixes signaren un protocol de fusió. La Caixa de Pensions pretenia treure profit de les plusvàlues generades per les revaluacions d’actius que la fusió permetria fer aflorar, de la major dimensió de la Caixa resultant i també d’alguns aspectes concrets, com la millora de la seva posició en algunes societats participades per les dues Caixes, o amb la xarxa de caixers automàtics —un servei en el qual la Caixa de Barcelona havia estat pionera—. En contra de la fusió hi havia una xarxa d’oficines molt similar a Catalunya i els problemes inevitables derivats de la integració de dues organitzacions que tenien una cultura empresarial diferent.

El director general de la Caixa dirà: “Creernos que se dan una serie de ventajas en la fusión. La dimensión, por sí misma, no es imprescindible, pero ayuda a tener peso en la sociedad, en la clientela, en el comercio y la industria. El mercado catalán y balear quedará bien servido, intensamente servido yo diría... y ello nos permitirá liberar energías para el resto de España y el extranjero... La complementariedad es clara en formas de actuación. Nosotros hemos sido tradicionalmente excedentarios en el mercado y Caixa de Barcelona captadora; nosotros nos hemos especializado más en la captación de recursos y ellos más en su colocación; nosotros más en créditos al consumo e hipotecarios y ellos más en el crédito a las empresas... Seremos los primeros cajeros automáticos y los segundos, solo detrás del BBV, en tarjetas” (“Economics”, gener del 1990).

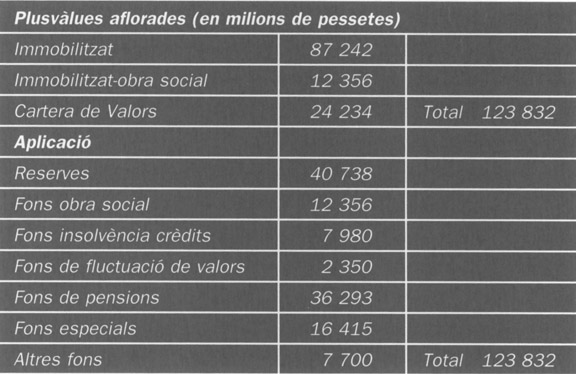

Plusvàlues aflorades (en milions de pessetes).

El 30 de novembre de 1989, les assemblees de les dues Caixes van aprovar la fusió. En contrast amb l’Assemblea general de la Caixa de Barcelona, on hi va haver una clara oposició, a la de la Caixa de Pensions l’actitud majoritària hi era favorable. Sobre 180 vots, el resultat va ser de 172 a favor, 2 en contra —un representant d’UGT i el de l’Agrupació de Treballadors—, i 6 abstencions —3 de membres de Comissions Obreres i 3 d’impositors.

Faltava l’autorització de la Generalitat de Catalunya i la concessió per part del Ministeri d’Economia i Hisenda de les exempcions fiscals sobre les plusvàlues aflorades, que ascendien a 123 832 milions de pessetes. Obtingudes les dues autoritzacions, el 27 de juliol de 1990 es va signar l’escriptura de constitució de la nova entitat, la Caixa d’Estalvis i Pensions de Barcelona.

Els homes i l’organització

La fusió de les dues Caixes comportà el canvi de denominació. El nou nom incorpora més elements de la Caixa de Barcelona que de la de Pensions, però aquest fet només demostra l’interès de la Caixa dominant a deixar en un segon terme l’expressió Pensions i a fer desaparèixer Catalunya i Balears. Les pensions no estaven precisament de moda en aquell moment, després de la forta dotació a què s’ha vist obligada la Caixa per a cobrir les seves (1986), i amb els problemes derivats de les operacions de previsió-assegu-rança. Catalunya i Balears són dues zones territorials, el nom de les quals no és el que els seus dirigents consideren més apropiat d’enarborar, quan es vol fer l’assalt a la resta de l’estat. El nom de Barcelona no té tantes connotacions polítiques.

L’operació de fusió amb la Caixa d’Estalvis de Barcelona obligarà a reestructurar els òrgans de la Caixa a tots els nivells. Però amb canvis poc espectaculars, que posaran en evidència que l’operació no era exactament una fusió —una operació entre entitats iguals— sinó d’absorció de la Caixa de Barcelona per la de Pensions. Un fet evident, si es té en compte que la relació entre una i altra en les seves xifres de balanç oscil·lava entre un i dos-tres. A la nova Assemblea General i al nou Consell d’Administració la proporció serà d’un membre de la Caixa de Barcelona per cada dos de la de Pensions, en una concessió a la primera.

Josep Joan Pintó, president de la Caixa absorbida, quedarà com a copresident, amb Joan Antoni Samaranch, i president de l’obra social fins el 1992, que dimití la copresidència segons s’havia convingut i acceptà una vicepresidència primera, amb la presidència de la Comissió d’Obres Socials i de la Fundació de la Caixa.

Josep Vilarasau es mantindrà com a director general únic, mentre que el qui ho era de la Caixa de Barcelona —Joan Torres i Picamal— passarà a presidir el holding industrial de la Caixa, una activitat que abandonarà al final del 1991, acceptant una jubilació anticipada. A les ordres del director general hi haurà sis directors generals adjunts: dos procedents de la Caixa absorbida —Antoni Millet i Jordi González Calvete—i quatre de la Caixa de Pensions —Ricard Fornesa, Isidre Fainé, Antoni Brufau i Abel del Ruste. Ruiz Kaiser s’havia jubilat.

Un any més tard —juny del 1991— Josep Vilarasau introduïa canvis en l’organigrama. Jordi González Calvete havia dimitit i Abel del Ruste s’havia jubilat. Donarà caràcter executiu a tres dels directors generals adjunts: Antoni Brufau, Isidre Fainé i Ricard Fornesa, tot ells de la Caixa de Pensions. L’únic directiu que quedarà de l’antiga Caixa de Barcelona serà Antoni Millet, però sense funcions executives. El 1993, Ricard Fornesa, que era secretari general, a més de director general adjunt, deixarà les seves funcions executives i continuarà com a secretari del Consell d’Administració i adjunt a la presidència.

Els serveis centrals de la Caixa tindran dos canvis significatius, d’anada i tornada. El mes de juliol del 1987 la Caixa havia informat que traslladava el seu departament de tresoreria a Madrid. Es tracta d’un departament central de gran importància, encarregat de la contractació en el mercat interbancari —en pessetes— i en el de divises, així com de la majoria de les operacions de compra-venda d’actius financers. Els arguments que donarà l’entitat seran els mateixos que havien impulsat a fer-ho a totes les grans entitats bancàries i a una bona part de les caixes espanyoles: la proximitat a les autoritats monetàries, l’estalvi en serveis telefònics i la presència en el centre del mercat financer espanyol. Cinc anys més tard —al juny del 1992—, el departament tornarà a Barcelona. Segons el comunicat oficial de la Caixa, obeïa a “la conveniència de què els serveis de tresoreria es trobin al costat dels centres de decisió de l’entitat” i als “avenços de les telecomunicacions i la fàcil interconnexió dels serveis centrals de la Caixa— a Barcelona— amb els centres de decisió monetària”.

Els nous estatuts de la Caixa, d’acord amb la nova Llei de Caixes Catalanes, vigents fins el 1995, precisen que l’Assemblea General, l’òrgan suprem de govern i decisió, estarà constituïda per 160 consellers generals, designats segons els principis següents:

- 58 en representació dels impositors,

- 48 per les entitats fundadores i per entitats d’interès social,

- 34 per corporacions locals de poblacions on actuï la Caixa,

- 20 en representació dels empleats.

L’Assemblea nomenarà els 21 membres del Consell d’Administració, de manera que 8 siguin vocals representants dels impositors, 6 de les entitats fundadores o d’interès social, 4 de les corporacions locals i 3 dels empleats. La Comissió Executiva, com a òrgan delegat permanent del Consell d’Administració, estarà formada pel president, els vicepresidents, el secretari i quatre vocals del Consell, pertanyents a cadascun dels sectors representants a l’Assemblea.

Els president del Consell d’Administració i el director general són les dues grans figures de l’entitat, tant pel que fa a la representació de la Caixa, com a l’àmbit executiu. La jubilació del director general, que es produïa als 65 anys en els estatuts anteriors, passa ara als 70 anys, mentre que no es fixa límit d’edat per al president.

El personal de la Caixa de Pensions, format per 8 194 empleats el 1989, passarà a ser d’11 696 el 1990, després de la fusió i d’11 815 el 1995.

El grup bancari

La Caixa constituirà aquests anys un potent grup bancari, que cobrirà essencialment la seva expansió fora de Catalunya i les Balears. Tot el que havien estat dubtes pel que fa a la compra i la presa de control d’entitats bancàries es convertirà ara en una peça fonamental de la seva estratègia, a l’igual que fan altres caixes espanyoles.

El mes de maig de 1992, la Caixa comprà el 100% del capital d’Isbanc —abans Banc de les Illes Canàries—, un banc amb problemes, que tenia una sola oficina a Barcelona. Feia uns anys —1988— la Caixa havia comprat la seva xarxa a les Illes Canàries. Però en aquest cas es tractava de comprar una “fitxa” bancària, és a dir, la capacitat d’operar com a banc. Isbanc era petit: tenia uns dipòsits d’uns 8 000 milions de pessetes. La Caixa pagà 2 822 milions pel seu capital. El Banc d’Espanya donà l’autorització prèvia per a aquesta compra. Era la segona vegada que autoritzava una caixa a adquirir un banc, després de la compra del Banco de Crédito y Ahorro —propietat del BBV— per part de Cajamadridel 1991.

Façana d’una oficina de Caixabank SA (Caixabank: informe anual).

Al juny del mateix 1992 Isbanc es transformava en Caixabank SA, el nom que utilitzaven les dues filials bancàries a França i Mònaco. Caixabank es posà en funcionament el mes de setembre amb 60 oficines a Catalunya procedents de l’absorbida Caixa de Barcelona i 40 de fora del territori català. Segons fonts de la Caixa, el banc “actuarà com un banc comercial i concentrarà la seva atenció en les empreses mitjanes del seu entorn català, un segment de negoci poc aprofitat per la Caixa en el seu negoci ordinari i difícil de treballar sense una eina bancària”.

El 1993 la Caixa signà un acord amb el Grup March per a la compra del Banc de Progrés, una petita entitat controlada pel grup d’origen mallorquí, però l’operació fracassà. Uns mesos mes tard, aquell mateix any, s’iniciaren converses amb el Banc d’Europa, un banc petit, domiciliat a Barcelona, presidit per Carles Ferrer i Salat, cosí de Josep Vilarasau, que arrossegava pèrdues. La Caixa hi entrarà, després d’una reducció del capital, i de subscriure una ampliació que li donarà el 75% del seu capital. El valor comptable de les accions serà de 3 648 milions.

El Banco Herrero a Oviedo (Caixa d’Estalvis i Pensions de Barcelona).

El grup bancari de la Caixa donarà un important pas endavant el 1995, amb l’oferta pública de compra de les accions del Banco Herrero —asturià— que li donarà una participació del 80,2% en el seu capital, i de la compra del 60% del Banco de Granada Jerez, filial del Banco Alcalá. El primer era un banc mitjà amb 204 oficines, la major part de les quals a Astúries, mentre que el segon estava totalment concentrat a Andalusia amb 234 oficines. Les dues operacions “s’emmarquen en l’estratègia de l’entitat d’incrementar la seva presència en el mercat espanyol” (Memòria, 1995). La inversió en el Banco Herrero va ser de 44 324 milions de pessetes. La del Banco de Granada Jerez no es materialitzarà fins a l’exercici 1996.

Al final del 1995 la inversió directa en els bancs controlats —Crèdit Andorrà, Herrero, Caixabanc, Caixabank Monaco —era de 63 753 milions de pessetes. A més, tenia 1’ 1,3% del capital del Banco Español de Crédito —6 510 milions—, comprat al Banco de Santander i una participació del 9,3% en el Banco Portugués de Investimento —7 417 milions de pessetes—. A través del Banco Herrero controlava el 6,7% del Banco Mapfre.

El 1994 la Caixa registrà el nom d’Unió de Bancs Catalans.

Expansió

L’expansió de la Caixa es realitza especialment a través de la compra de bancs.

Distribució d’oficines. 1995.

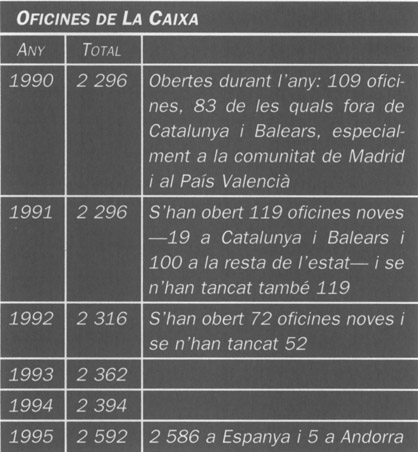

Oficines de La Caixa.

Però la Caixa també continua la seva expansió pròpia, amb l’obertura de noves oficines, sobretot, fora de Catalunya i Balears. La fusió amb la Caixa de Barcelona va fer que les 1 566 oficines de la Caixa de Pensions —1989— es convertissin en 2 296 un any més tard. La xarxa de les dues caixes era sovint paral·lela i exigia aplicar paràmetres de rendibilitat per al manteniment de les oficines més productives.

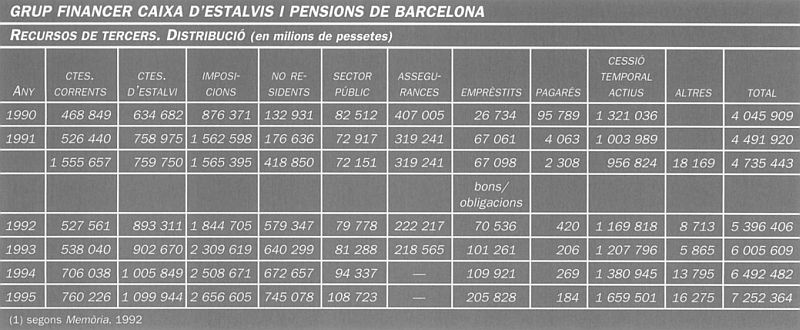

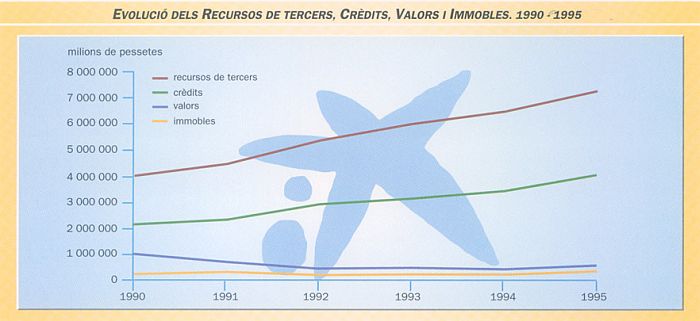

Recursos de tercers

El 1989, la Caixa de Pensions —abans de la fusió amb la Caixa de Barcelona— tenia una quota de mercat del 49,89% de les caixes catalanes i del 16,05% de les caixes espanyoles. El 1990, quan ja s’ha consumat la fusió, la quota és del 66,17% i del 20,21%, respectivament.

Grup Financer Caixa d’Estalvis i Pensions de Barcelona.

Cinc anys més tard —el 1995—, els recursos de tercers de la Caixa d’Estalvis i Pensions de Barcelona —inclosos els finançaments subordinats, que en aquesta obra estan adscrits als fons propis—, representaven el 63,22% dels de les caixes catalanes i el 20,30% dels de les caixes espanyoles. S’aprecia una pèrdua amb relació a les altres caixes catalanes i un petit augment amb relació al mercat espanyol. És una prova del major esforç realitzat fora de Catalunya.

Els dipòsits

La suma de comptes corrents, comptes d’estalvi i imposicions a termini experimenta un creixement molt superior al de la resta de recursos aliens. El 1995 representaven el 62,3% del total, més de 13 punts per sobre dels que suposaven el 1990 —el 48,9%—. El canvi respon fonamentalment a la desaparició de les operacions d’assegurances dels balanços de la Caixa. Una bona part d’aquests recursos —considerats reserves tècniques— es transforma en operacions a termini.

Els comptes corrents i d’estalvi tenen un creixement proporcionat al del total de recursos. Els comptes corrents es mantenen per sobre del 10% del total. El 1991 es creà un nou producte, la Llibreta Estrella, un dipòsit a la vista amb un rendiment creixent, segons el saldo mitjà i l’abonament mensual d’interessos, ben acollit pel mercat.

Els emprèstits

El 1990 es va fer una nova emissió de cèdules hipotecàries per un import de 50 000 milions de pessetes, renovades al seu venciment per altres emissions, el 1993 i el 1995. A més de la Caixa, tenien emissions col·locades en el mercat la seva filial Hipotecaixa, societat de crèdit hipotecari, i les filials bancàries francesa i monegasca —en francs francesos—. Caixaleasing tenia també pagarés en el mercat. Aquesta partida és definida ara com de dèbits representats per valors negociables —bons, obligacions i pagarés—.

Les assegurances

Una disposició de la Llei de 29 de juny de 1990, sobre els pressupostos generals de l’estat per a aquell any, donà per acabades les operacions d’assegurances de les caixes, d’acord amb el que demanava la Unió Europea. Segons aquesta disposició, la Caixa no podia concertar noves operacions i havia de limitar-se a la liquidació de les existents. El primer de gener de 1994 la Caixa va transferir totes les pendents a la seva filial Caixa de Barcelona, Seguros de Vida SA.

Una altra qüestió era la fiscal, relacionada amb les exigències de la Hisenda espanyola sobre les operacions existents. La Caixa va disposar de temps suficient per a crear un “fons per a contingències diverses”, que èl 1992 era de 71 023 milions de pessetes. Se li reclamaven retencions fiscals i hi havia petició de sancions contra la Caixa. La discussió es resoldrà en part als tribunals de justícia. A mitjan 1993, l’Audiència Nacional dictaminà a favor de la Caixa amb relació a les operacions d’assegurança de pensió temporal immediata —Llibreta PTI—, considerant que les retencions efectuades eren tributàriament correctes. Un any més tard —octubre del 1994—, el Ministeri d’Economia i Hisenda va reclamar a la Caixa 38 771 milions de pessetes per retencions i interessos sobre les modalitats d’assegurança Llibreta 2000 SM i Llibreta KD, però sense sanció, en no haver vist intenció de defraudar. Les provisions ja eren fetes.

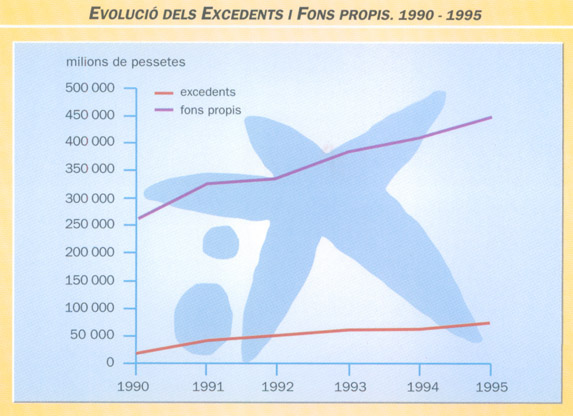

Excedents i fons propis

Els excedents

Evolució dels Excedents i Fons propis. 1990-1995.

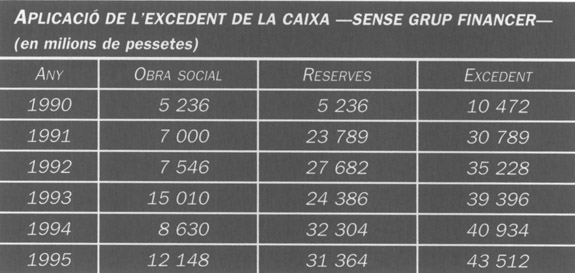

Aplicació de l’excedent de La Caixa –sense grup financer– (en milions de pessetes).

L’excedent de la Caixa va experimentar una forta reculada en el seu primer exercici, després de la fusió. El benefici net de 9 710 milions de pessetes, quedava molt per sota dels 23 635 milions que havia presentat, sola, la Caixa de Pensions el 1989. Al marge dels inevitables problemes creats per la fusió de les dues empreses, podem comprovar que el major creixement en el deure de la Caixa correspon a la creació de dotacions per al fons d’insolvències i a altres fons especials.

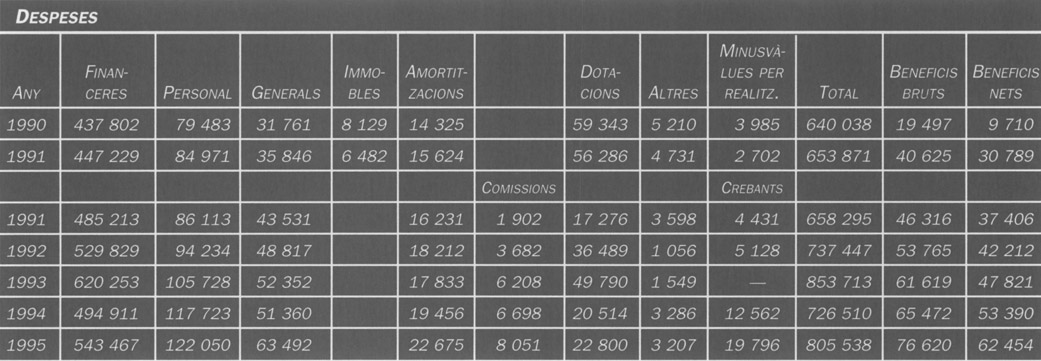

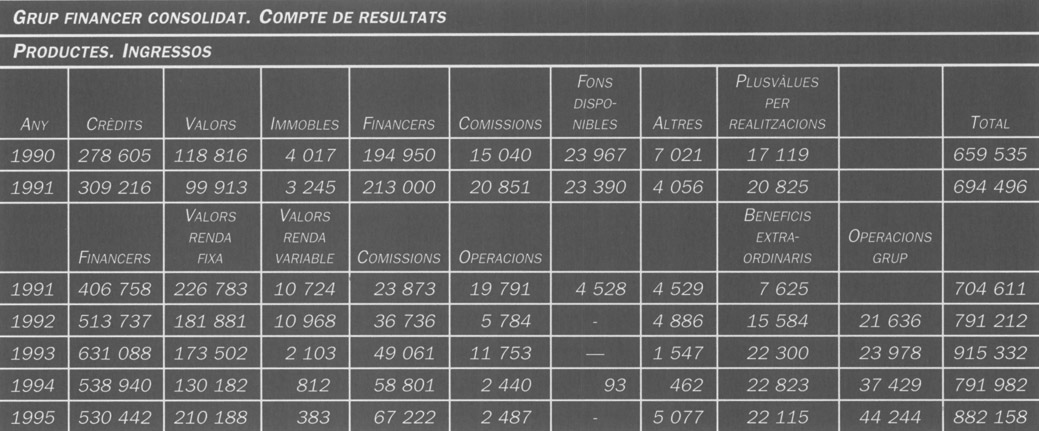

Des del 1991 el creixement dels excedents nets és continuat i progressiu. El canvi comptable en les partides que componen el compte de resultats fa impossible presentar unes sèries similars, però les que presentem són suficients per a veure una contenció en les despeses de personal i generals, mentre que en el capítol d’ingressos hi ha oscil·lacions d’un cert gruix en els productes financers i derivats de la cartera de valors, conseqüència de realitzacions i de plusvàlues aflorades.

Grup financer consolidat. Compte de resultats: Despeses.

Grup financer consolidat. Compte de resultats: Ingressos.

Els beneficis extraordinaris i els procedents d’operacions del grup financer tenen especial importància en la creació de l’excedent final, els quals compensen el baix nivell d’inversió en crèdits. La Caixa continua apostant per una estratègia d’alta liquiditat, fins que la baixa general dels tipus d’interès l’obliga a buscar una inversió pel que eren actius líquids. El final de la crisi econòmica permet la disposició de fons d’insolvència, creats sobre actius, que ara estan sanejats. El capítol de comissions és el que augmenta més regularment.

Els fons propis

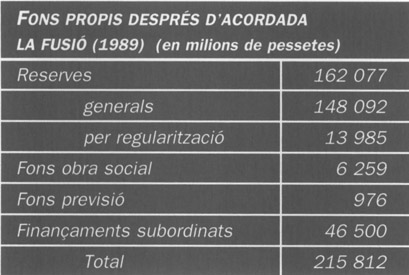

Fons propis després d’acordada la fusió (1989) (en milers de pessetes).

La Caixa d’Estalvis i Pensions de Barcelona es constituí amb una dotació o capital de 500 milions de pessetes, exigida pel Decret de 3 de juliol de 1975. Els fons propis resultants de la fusió, que figuren en un dels quadres de la pàgina següent, sumen 215 812 milions de pessetes. Com a conseqüència de l’aflorament de plusvàlues, 40 738 milions de pessetes passaren a reforçar els fons propis. D’aquesta manera, els recursos propis computables representaven el 8,6% dels actius, a efectes del càlcul de coeficient de solvència.

Al febrer del 1991 s’emeteren els primers títols de finançament subordinat de la nova Caixa per un import de 43 000 milions de pessetes. Aquests títols són computables com a fons propis. No hi haurà noves emissions.

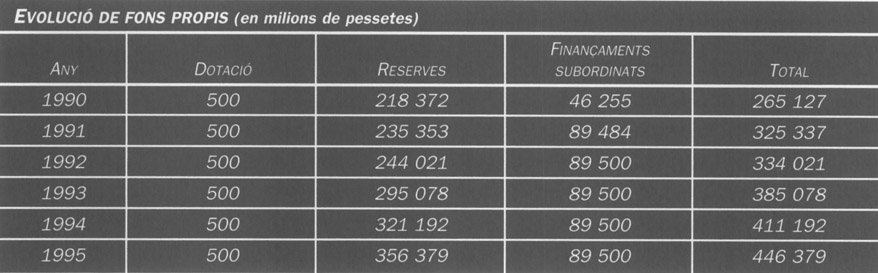

Evolució de fons propis (en milions de pessetes).

L’augment dels fons propis depèn des d’aleshores de la part de l’excedent destinada a reserves —vegeu més amunt el quadre d’evolució dels fons propis—.

El 1995 els fons propis computables per a calcular el coeficient de solvència o garantia eren de 535 128 milions. En el seu càlcul s’inclouen els 89 500 milions d’obligacions subordinades, col·locades en el mercat. D’aquesta manera i segons la Memòria, la Caixa superava àmpliament el coeficient exigit.

Inversions

Crèdits

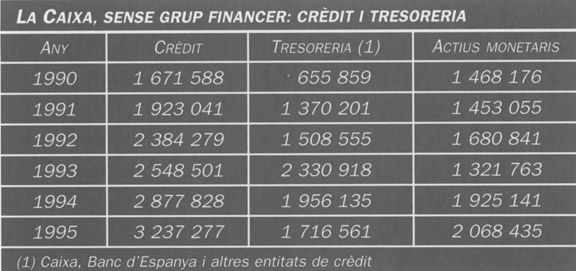

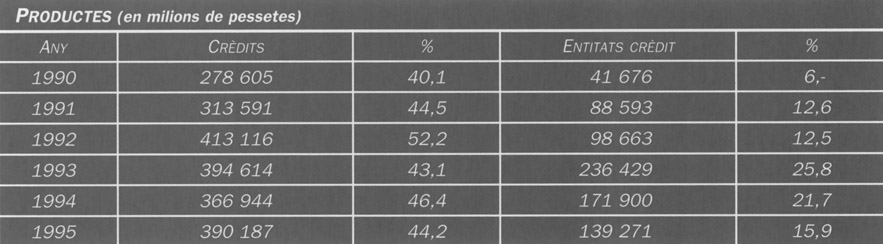

A dalt, la Caixa, sense grup financer: crèdit i tresoreria. Al mig, productes (en milions de pessetes); a baix, distribució del crèdit.

La Caixa de Barcelona, en el moment de fusionar-se amb la de Pensions, aportà una cartera de crèdits amb un volum equivalent al 46,1% dels seus recursos. Un percentatge que contrastava amb el 33% de la Caixa de Pensions. El resultat serà una Caixa amb un major índex d’inversió, afavorida aquesta per la disminució radical del coeficient de caixa obligatori —que retenia grans xifres de diner en comptes del Banc d’Espanya o en actius monetaris— i en la del del preu del diner.

Aquesta especialment impulsarà una major inversió, en el darrer any d’aquest període, que es materialitzarà parcialment en operacions de crèdit. El 1995, el crèdit representava el 54,6% del total de recursos de tercers captats.

Això no obstant, la Caixa continua confiant en els ingressos procedents dels saldos mantinguts amb altres entitats de crèdit més que en la concessió de crèdits nous, tal com es desprèn d’aquest quadre:

Cartera de valors

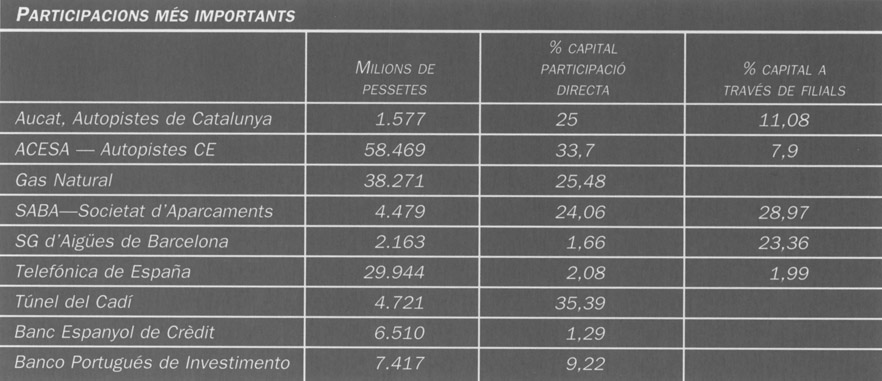

Les participacions

SABA, Societat d’Aparcaments de Barcelona.

El 1991 la Caixa constituí, conjuntament amb la companyia francesa Lyonnaise des Eaux, un holding d’empreses de serveis, al qual aportà accions de la Societat General d’Aigües, que representaven un 4% del seu capital, i un 20% del capital d’ACESA, Autopistes Concessionària Espanyola. La companyia francesa hi aportà accions d’Aigües de Barcelona —el 33% del capital—. La Caixa té el 49% del capital del holding.

La participació de la Caixa a ACESA s’incrementà el 1993 en comprar les accions que en posseïa l’INI per un import de 6 407 milions de pessetes.

El 1993, la Caixa comprà per 4 479 milions el 24,06% del capital de SABA-Sociedad de Aparcamientos de Barcelona. L’operació es completarà l’any següent amb la compra per part d’ACESA del 58,9% del capital de SABA a través d’una OPA —oferta pública d’adquisició d’accions— patrocinada per la Caixa. Aquesta operació es realitzà en el marc d’una col·laboració amb el Banc de Santander, en la qual la Caixa comprà al mencionat banc un paquet d’accions del Banc Espanyol de Crèdit i de la Compañía Telefónica. El Banc obtenia unes plusvàlues i la Caixa realitzava unes inversions en un sector que li interessava

Port Aventura (Caixa d’Estalvis i Pensions de Barcelona).

Una altra important participació, però a través de la seva filial Immobiliària Colonial SA, serà la del 33,2% de Port Aventura, el parc d’atraccions a Vila-seca-Salou, conjuntament amb el grup britànic Pearson i l’americà Anheuser Busch.

Finalment, el 1995 la Caixa entrà en el nucli dur d’accionistes de la Compañía Telefónica en comprar accions per un import de 29 944 milions de pessetes. Tenia el 4,1% del seu capital i dos representants en el seu Consell d’Administració.

Les filials

Després de la fusió el grup de filials s’estructurà en sis àrees de negoci: bancs, assegurances, financeres, valors, immobiliàries i diverses. Les societats GDS-Leasinter i GDS-Immuebles en Leasing, corresponents al Grup de Serveis de la Caixa de Barcelona, van ser venudes a un grup holandès.

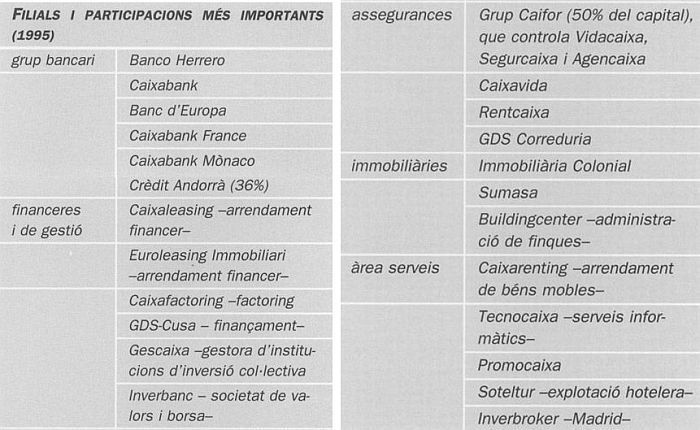

Filials i participacions més importants (1995).

Participacions més importants.

Les participacions bancàries ja estan comentades en un capítol propi, ja que formen part de l’extensió directa de les activitats financeres de la Caixa.

El 1992 la Caixa constituí Caifor SA, una societat que farà de holding, en el qual s’integraran les principals empreses asseguradores del seu grup. El seu capital inicial serà de 12 285 milions de pessetes. Poc després de constituïda es vengué el 50,1% del capital al grup assegurador belga Fortis, en una operació que suposarà un benefici de 16 411 milions de pessetes.

Immobles

La Caixa va mantenir la política de venda dels seus immobles en renda. Les plusvàlues derivades foren fonamentals per a presentar un bon compte de resultats. Especialment, el primer any de la nova Caixa —1990—.

La divisió immobiliària es concentrarà des del 1992 en l’empresa Immobiliària Colonial SA.

Promocions a Sant Cugat del Vallès (Trape, J. i Creixell, A.: 50 anys d’Immobiliària Colonial, 1946-1996).

Polígon Barcelona 2 (Trape, J. i Creixell, A.: 50 anys d’Immobiliària Colonial, 1946-1996). La divisió immobiliària es concentrarà des del 1992 en l’empresa Immobiliària Colonial SA.

Colonial SA havia estat creada el 1946 pel Banco Hispano Colonial, la vella entitat financera catalana, i entre les seves realitzacions hi havia el complex urbanístic Barcelona-2000, que havia venut els terrenys a la Caixa on aquesta té la seva seu social i serveis centrals, a la part alta de la Diagonal de Barcelona. La Caixa comprà el 63,85% del capital al Banco Central Hispanoamericano, el qual s’incrementarà al 93,68% després d’una oferta pública d’accions als accionistes minoritaris. La Caixa traspassarà aleshores en bloc a la immobiliària la totalitat del seu patrimoni en locals de negoci, cedits en lloguer, a canvi de noves accions emeses amb aquesta intenció per un import de 57 386 milions de pessetes. El 1995, la participació de la Caixa era del 99,87%.

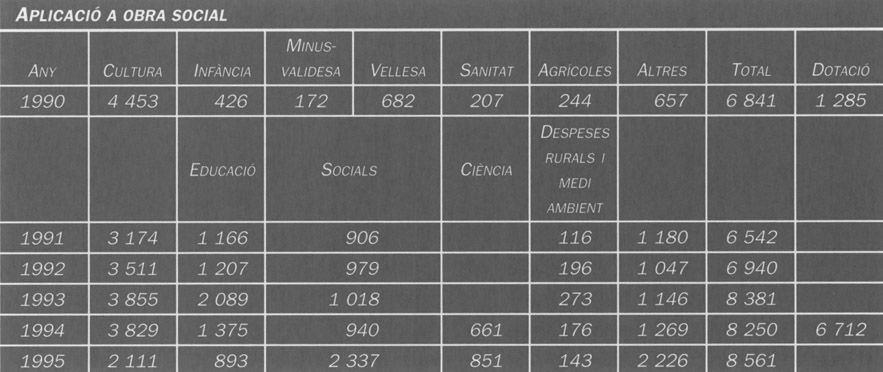

Obra social

Aplicació a obra social.

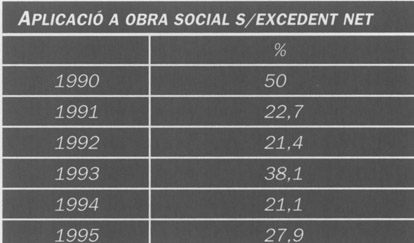

Aplicació a obra social sobre excedent net.

El 20 de desembre de 1990, el Consell d’Administració de la Caixa d’Estalvis i Pensions de Barcelona aprovà la fusió de les dues fundacions, responsables de l’obra social de les caixes fusionades. Es creà així la Fundació Caixa d’Estalvis i Pensions de Barcelona, presidida per Josep-Joan Pintó, sota la direcció general de Lluís Monreal.

Les activitats culturals i socials foren reordenades en quatre àrees operatives: programes culturals, educatius, socials i de desenvolupament rural i de medi ambient. Les accions de la Fundació tenen com a marc el territori espanyol.

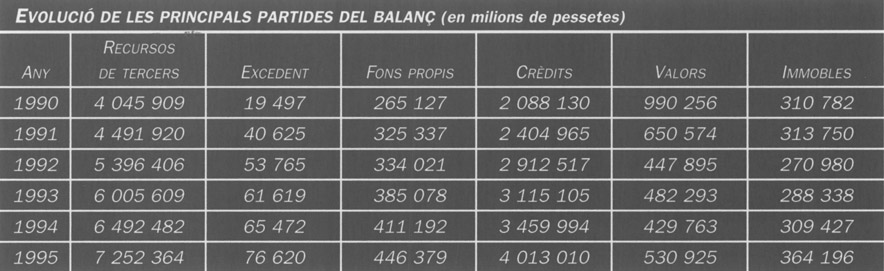

Evolució de les principals partides del balanç (en milions de pessetes).

Evolució dels Recursos de tercers, Crèdits, Valors i Immobles. 1990-1995.

Els programes culturals i educatius són els que han rebut més assignacions aquests anys. El Museu de la Ciència va complir 15 anys el 1995. Les arts plàstiques, la música, les biblioteques i les beques per a l’ampliació d’estudis a l’estranger han merescut una especial atenció.

Vista interior del Palau Macaya durant l’Exposició Kandinski-Mondrian (Caixa d’Estalvis i Pensions de Barcelona).

Escola d’estiu per a músics organitzada per la Fundació a Santa María del Collell (Banyoles) (Caixa d’Estalvis i Pensions de Barcelona).

Els programes socials han rebut un impuls des del 1993 amb l’inici d’una sèrie d’iniciatives que es proposen la lluita contra la sida: creació aquell any del Laboratori de Retrovirologia de Catalunya, a l’Hospital Trias i Pujol de Badalona —conveni amb la Fundació de Lluita contra la Sida—; un servei as-sistencial, fruit d’un acord amb l’Hospital Clínic de Barcelona (1994), i la constitució de la Fundació privada Institut de Recerca de la Sida-Caixa (1995), en col·laboració amb la Generalitat de Catalunya.

Exposició “Huracà 1724” al Museu de la Ciència de Barcelona (Caixa d’Estalvis i Pensions de Barcelona).

Laboratori de Retrovirologia de Catalunya (Caixa d’Estalvis i Pensions de Barcelona).