La creació

La constitució

Josep M. Serra i Muñoz (Arístides de Artiñano, Biografía del Exmo. Sr. D. José M. Serra Muñoz, Barcelona 1882). L’autorització per a crear el Banc de Barcelona es donà a Manuel Girona, Josep M. Serra i Plandolit Germans.

L’1 d’octubre de 1842 dues cases de comerç barcelonines —Girona germans, Clavé i Companyia, i Plandolit germans—, i un empresari individual, Josep Maria Serra i Muñoz, sol·licitaven a Madrid l’autorització per a crear un banc, en forma de societat anònima, amb la denominació de Banc de Barcelona. L’únic banc existent, aleshores, era el Banco Español de San Fernando, un banc públic, creat el 1829, successor del Banco de San Carlos (1782-1829).

La sol·licitud, la presentà personalment Manuel Girona i Agrafel, cap de la casa de comerç que encapçalava la petició. No van triar un bon moment. El mateix Girona ho explicarà després: “Al llegar yo a Barcelona, procedente de Madrid, con siete días de viaje que se tardaba entonces, me encontré con que Espartero estaba bombardeando la población y de consiguiente no estábamos para Bancos.” (Discursos pronunciados en el Senado, Barcelona 1890.) Barcelona s’havia aixecat contra el general Espartero, regent del Regne i aquest bombardejà la ciutat emmurallada des de les dues posicions militars que dominaven la ciutat, i que per això hi eren, el castell de Montjuïc i la Ciutadella, des de l’11 de novembre fins al 3 de desembre de 1842.

El 1843 hi va haver un nou bombardeig de la ciutat de Barcelona. La tranquil·litat no arribà a la ciutat fins que Isabel II assolí la majoria d’edat al novembre d’aquell any. El decret de creació del Banc de Barcelona està signat per la nova reina i pel ministre d’Hisenda, Juan José García Carrasco, comte de Santa Olalla, l’1 de maig de 1844. Es presenta el banc com “de descuentos, préstamos, depósitos y cuentas corrientes” i complementari del banc “nacional” d’Isabel II, que fou autoritzat pocs mesos abans. El Banc de Barcelona serà “un banco provincial”, que formarà part “del sistema de crédito de una nación”, tenint en compte que “las localidades tienen sus necesidades propias, que deben ser satisfechas aparte y con absoluta independencia” (de l’esmentat decret).

Lletra de canvi a càrrec de Plandolit Germans, 1864.

La seva seu serà a Barcelona, però podrà crear el que en diuen “cajas subalternas”, equivalents a les actuals sucursals, al Principat i a les Balears. Podrà emetre bitllets de banc fins a una xifra equivalent al seu capital, amb la condició que l’emissió estigui coberta en una tercera part, com a mínim, per reserves metàl·liques —or i plata—.

La Junta general d’accionistes es reunirà cada sis mesos, al febrer i l’agost de cada any. El banc estarà administrat per una Junta de Govern formada per 15 persones, la qual delegarà la responsabilitat executiva ordinària en tres directors, membres de la Junta. La Direcció nomenarà un administrador que estarà a les seves ordres. El govern estarà representat al banc per un comissari regi que seguirà la marxa del banc i comprovarà que compleixi els compromisos assumits. Els estatuts exigeixen que “entre los individuos de la Junta de Gobierno deberá haber a lo menos dos fabricantes, o en su defecto interesados en establecimientos industriales” (art. 41).

Fons propis

El banc es crearà amb un capital inicial d’un milió de “pesos fuertes” o sigui de duros, representat per 5 000 accions de 200 duros cadascuna. Es farà un desemborsament del 25% del capital.

Un banc ha de tenir la confiança dels seus conciutadans, que li confien els dipòsits. En el cas del Banc de Barcelona, aquest pretenia que la confiança fos general i que els seus bitllets fossin acceptats com a sistema de pagament. La confiança estava condicionada pel nom dels principals accionistes i executius i per la importància dels fons aportats: aquests van ser els principals accionistes (1844) (tots amb 100 accions):

- Brocca, germans

- Joaquim Castañer

- Joan Baptista Clavé

- Manuel de Lerena

- Ramon de Martí

- Bonaventura Fontanals

- Manuel Girona i Agrafel

- Joan Güell

- Francesc Mandri

- Josep Plandolit

- Josep Rafael Plandolit

- Jaume Safont

- Antoni Salvador

- Josep Maria Serra

- Serra i Parlader

- Marià Serra i Soler

- Ignasi Villavecchia i Viani

L’estratègia de Manuel Girona, el promotor del banc, és que es fixi un capital, es faci un desemborsament en efectiu de la xifra subscrita pel 25% del seu import, i es consideri que el 75% restant constitueixin les reserves tàcites de l’entitat. Per a assegurar el seu desemborsament, els estatuts preveuen que els accionistes fundadors, immediatament després de la subscripció del 25% inicial “firmarán escritura pública que se registrará en la contaduría de hipotecas, obligándose mediante garantía a satisfacción de la dirección, a entregar el resto en la forma y tiempo que acuerde la junta de gobierno” (art. 13 dels estatuts). Girona ho tenia ben lligat i sort en tindrà.

Promotors i accionistes

Els signants de la petició del banc foren Girona germans, Clavé i Companyia, Josep Maria Serra i Plandolit germans. Els tres primers directors seran precisament representants dels tres signants: Manuel Girona, Josep Maria Serra i Josep Rafael Plandolit.

Manuel Girona i Agrafel, fundador i principal executiu del Banc de Barcelona, el primer banc privat modern (Cambra de Comerç, Indústria i Navegació de Barcelona).

L’ànima del banc serà Manuel Girona i Agrafel, soci de Girona germans, Clavé i Companyia, constituïda el 1839. Havia nascut a Barcelona el 1816. Tenia, per tant, 28 anys. El seu pare era natural de Tàrrega. La família Girona distribuirà la feina i les responsabilitats entre els germans. Jaume Girona i Agrafel se’n va anar a Madrid, on defensarà els interessos de les seves empreses; serà fundador del Banco de Castilla i promotor de la indústria siderúrgica basca i asturiana. Ignasi i Casimir Girona, que actuaran sempre conjuntament, seran els creadors de l’anomenada Foneria Girona, al Poblenou de Barcelona, més tard Material per a Ferrocarrils i Construccions SA. Manuel Girona serà el financer i el cervell.

Josep Maria Serra i Muñoz hi participà a títol individual, conjuntament amb el seu pare Marià Serra i Soler. Havia nascut a Xile el 1810 i tenia una important casa de comerç a Barcelona. Josep Rafael Plandolit era soci de Plandolit Germans, una altra de les grans cases comercials barcelonines que treballaven especialment amb Amèrica. Ser comerciant significava sovint ser també navilier, ja que el mar era el gran camí del comerç.

El capital del banc estava molt repartit per imposició estatutària: “Ningún socio podrá poseer más de 100 acciones.” (Art. 19 dels estatuts.) Els socis fundadors van ser 388. N’hi havia molts amb una, dues, tres o cinc accions. Però amb moltes o poques accions hi trobem gairebé tota la burgesia emprenedora catalana: propietaris, comerciants, industrials i naviliers; grans capitalistes com Joaquim Castañer, els futurs grans industrials: Muntadas germans —L’Espanya Industrial—, Joan Güell, Tomàs Coma; comerciants naviliers com Villavecchia; membres de les grans famílies barcelonines, com Bacardí, Brusi, Milà de la Roca.

L’emissió de bitllets

El banc quedava autoritzat a posar en circulació bitllets, fins a un import equivalent al seu capital nominal. No obstant això, la Junta de Govern podrà doblar aquesta xifra “siempre que el aumento progresivo del crédito del Banco y el conocimiento exacto por parte del público de las sólidas bases sobre que descansa, permitan practicar con el mayor desahogo esta operación” (art. 11 dels estatuts).

En tot cas, el banc està obligat a mantenir en metàl·lic i a la caixa una xifra equivalent a la tercera part del volum dels bitllets emesos i en circulació.

El banc (1844-1874)

Un gran prestigi, afaiçonat per dues crisis financeres

Facsímil d’un bitllet de l’emissió del 1845 (Banco de Barcelona de 1844 a 1894). Entre el 1845 i el 1874 el Banc de Barcelona va emetre bitllets propis, un sistema modern de pagament que substituïa la moneda metàl·lica.

Durant 30 anys el Banc de Barcelona serà simplement el banc per als barcelonins, ja que no n’hi ha d’altre a la ciutat. De la mateixa manera, la Caixa d’Estalvis de Barcelona, creada aquell mateix any, serà la caixa. L’actuació del banc està marcada per dues crisis: la primera (1848) estarà a punt de fer-lo caure; la segona (1866) el trobarà en una situació d’enorme fortalesa, que li permetrà imposar les seves condicions a la competència. El 1874, quan li retiren el privilegi d’emissió de bitllets, el seu prestigi és enorme i un exemple de fortalesa financera. És un “banco inquebrable”, com diu Manuel Girona. Ha introduït l’ús del bitllet de banc, com a sistema de pagament, i diverses formes de crèdit, al servei del comerç i de la indústria, tal com diuen repetidament els seus dirigents. Aquests són els seus principals actius. En el passiu, hi hem de considerar que el servei al comerç i a la indústria ha quedat reduït pels criteris de màxima prudència que els seus dirigents s’han imposat en el capítol operatiu, així com per la seva discutible actuació enfront de la competència durant la crisi del 1866.

Les dues crisis esmentades mereixen una presentació a part, abans de fer l’anàlisi de les activitats pròpies del banc

La crisi del 1848

El Banc de Barcelona es trobà massa aviat embolicat en el marc d’una seriosa crisi financera, ja que era una entitat molt jove, i la lliçó que traurà de la crisi marcarà negativament quasi tota la seva existència. La prudència ordinària d’un banc, en qualsevol circumstància, en el seu cas es multiplicarà. És un banc escaldat, que fuig de l’aigua tèbia.

El 1847 va ser un any de crisi general, a Catalunya i a tot Europa. Les males collites havien reduït el consum. Els fabricants s’han trobat amb una forta baixa de vendes i es veuen obligats a acomiadar personal. Els obrers passen més gana que de costum. Els titulars d’operacions de crèdit tenen problemes per atendre’l, quan n’arriba el venciment. En aquesta conjuntura negativa, el 23 de febrer de 1848 cau la monarquia francesa i esclaten moviments revolucionaris a mitja Europa. El 28 de febrer, la crisi es transforma en pànic financer a Barcelona, que afecta tant el banc com la caixa d’estalvis. Hi ha una retirada massiva de dipòsits, tant a l’un com a l’altra (per a la caixa, vegeu el vol. I, pàg 20). Els comptecorrentistes del banc retiraren 150 000 duros en pocs dies, el 40% del total. Però, sobretot el que van fer els barcelonins fou exigir el canvi dels bitllets —paper— per diner metàl·lic —plata, sobretot—, per un import de 700 000 duros, prop de la meitat dels bitllets en circulació. Es posava en dubte la confiança en un mitjà modern de pagament.

En aquestes circumstàncies, la majoria de bancs s’haurien vist abocats a la suspensió de pagaments. El balanç del banc està totalment desequilibrat: una cartera de crèdits de 10,7 milions, amb el suport d’uns recursos —propis i de tercers— de 6,2 milions, i 7,6 milions de bitllets en circulació. El banc estava obligat a mantenir una reserva metàl·lica equivalent a un terç dels bitllets en circulació, però la retirada va ser de la meitat dels existents. El banc se’n va sortir, gràcies al suport d’alguns dels seus dirigents, que aportaren plata a canvi de bitllets —l’operació contrària a la que feien els seus clients—, a un dividend passiu, demanat als socis, que serà atès, i a la ràpida realització de lletres i efectes comercials. Però els va anar molt just.

Facsímil d’un bitllet de l’emissió del 1859 (Banco de Barcelona de 1844 a 1894).

Facsímil d’un bitllet de l’emissió del 1855 (Banco de Barcelona de 1844 a 1894).

Pel que fa a l’actiu, les conseqüències de la crisi industrial no seran desastroses, però sí doloroses per al compte de resultats del banc. La pitjor conseqüència de la crisi, però, serà el convenciment que la supervivència de l’entitat està condicionada a una política de prudència extrema, que acabarà frenant o limitant el desenvolupament comercial que el banc es proposava encapçalar.

La crisi del 1866

El 1856 el govern autoritzà la creació de les societats de crèdit, unes entitats financeres que podien realitzar tota mena d’operacions bancàries, però no emetre bitllets i, per aquest fet, no es podien anomenar bancs. La possible competència que suposaven per al Banc de Barcelona quedà fins a cert punt compensada per l’ampliació de la capacitat d’emissió de bitllets, i el banc es limità a veure la seva aparició amb escepticisme, però sense hostilitat aparent.

Però les societats de crèdit començaren a emetre obligacions al portador, a curt termini, que eren utilitzades com a sistema de pagament entre els comerciants, i feien el mateix paper que els bitllets. El 1859 les gestions del banc amb el govern de Madrid, a través dels diputats Pasqual Madoz i Laureà Figuerola, aconseguiren que es promulgués una ordre ministerial en la qual es demanava al governador civil de Barcelona que recollís el paper fiduciari, considerat abusiu. El Banc de Barcelona oferí el canvi d’aquelles obligacions en circulació per bitllets seus, però les societats de crèdit no acceptaren l’oferta i continuaren l’emissió dels seus quasibitllets.

Les tensions entre el banc i les societats de crèdit augmentaren, si bé les Memòries del banc no hi fan cap referència, fins que es posaren en evidència amb motiu de la crisi financera del 1866. Aquesta crisi tingué un abast internacional, ja que s’inicià el mes de maig amb la suspensió de pagaments d’un banc anglès. Com sempre, aquestes crisis financeres arribaven després d’alguns anys de crisi agrícola i industrial. La Borsa cotitzava a la baixa tots els títols, començant pels del deute públic, com a conseqüència dels mals resultats d’una bona part de les empreses, del desprestigi de la Hisenda espanyola, i de la necessitat d’efectiu que tenien els seus propietaris, que els obligava a vendre’ls. La suspensió de pagaments del banc anglès serà el senyal que iniciarà el pànic financer a Barcelona. Com havia passat l’any 1848, els dipositants retiraren els diners, i els qui tenien moneda fiduciària la presentaren al cobrament perquè els fos canviada per moneda metàl·lica. I ara no són tan sols els bitllets del Banc de Barcelona els que es presenten a la conversió, sinó els quasibitllets emesos per les societats de crèdit, en forma d’obligacions. El resultat serà que el 12 de maig —dissabte— de 1866 presentarà suspensió de pagaments el Crèdit Mobiliari Barcelonès, una societat de crèdit de relativa importància. I dos dies després ho farà la Catalana General de Crèdit, la més important de totes aquestes societats. La crisi d’aquestes entitats està descrita en el capítol corresponent d’aquest volum. Aquí cal analitzar l’actitud del Banc de Barcelona.

El banc, davant del que anomenen “apremiante necesidad de metálico, que se dejaba sentir en la plaza” (5 d’agost de 1866) reaccionà ampliant l’horari de pagament per canviar els seus bitllets i facilitant el pagament en monedes d’or, que eren escasses. Ho va fer després de l’exigència d’un dividend passiu del 25% del seu capital nominal als accionistes, la qual cosa li suposà l’entrada en caixa de 500 000 duros, entre el 13 i el 30 de maig de 1866. Cap accionista no es va fer enrere de les seves obligacions. El banc solucionarà així els seus problemes i es donà fins i tot la satisfacció de refusar un crèdit de 2 milions de francs francesos que li va fer el marquès de Salamanca, a través d’Antonio López y López, el futur marquès de Comillas.

Mentre soluciona els seus problemes de caixa, el banc inicia converses amb les societats de crèdit. El dia 13 de maig —diumenge—, quan ja ha suspès pagaments el Crèdit Mobiliari, arriba a un acord amb tres d’aquestes i trenca les negociacions amb la Catalana General de Crèdit, abocant-la a la suspensió de pagaments. El banc s’ofereix a garantir el reintegrament dels comptes corrents a la vista de les tres primeres i a canviar les obligacions al portador pels seus bitllets. Però les condicions són molt dures, i pròpies de l’entitat que sap que l’única alternativa a la seva proposta és la suspensió de pagaments. Exigeix que les societats de crèdit es comprometin a no emetre més les obligacions a curt termini, que fan ombra als seus bitllets, i que li ofereixin garanties suficients en forma d’efectes descomptables i garanties personals dels consellers. En el cas de les tres societats de crèdit petites, l’acord serà possible, però no va ser així en el cas de la més important.

La sensació que plana sobre l’actitud del Banc de Barcelona és que hi ha un cert esperit de revenja contra aquelles empreses que li havien fet una competència il·lícita durant deu anys. És clar que resulta molt difícil saber si el banc tenia força de sobra. En teoria podia haver exigit als seus accionistes un dividend passiu del 50% en comptes del 25%, però es desconeix si la resposta hauria estat igualment positiva. El banc podria haver acceptat el crèdit del marquès de Salamanca, però aquest fet hauria posat en evidència la seva feblesa. La Catalana General de Crèdit, a més, era una entitat amb uns fons propis superiors als del banc. Es pot entendre que hi hagués dintre del Banc de Barcelona qui cregués, amb una certa base, que la Catalana els podria arrossegar a ells.

L’emissió de bitllets

Original d’un bitllet de l’emissió del 1868.

El 1844, la xifra de bitllets en circulació està limitada pel capital nominal del banc: un milió de duros. Són els que té el 1846. Aquest capital és superat el 1847, en virtut de l’autorització especial que li donen els estatuts. Però la crisi del 1848 incidirà doblement sobre el seu volum. D’una banda, hi ha una forta cancel·lació de bitllets per part dels portadors. D’una altra, el banc ha quedat escaldat i els retira momentàniament de la circulació. Però la voluntat del banc és convertir-los en un sistema de pagament normalment acceptat i aviat es queixa de les limitacions que té i demana que li siguin incrementades.

El 1856 la llei de bancs l’autoritzà a emetre bitllets fins al triple del seu capital efectiu. En tot cas, ha de mantenir en caixa i en metàl·lic una liquiditat mínima equivalent a una tercera part del total en circulació. D’aleshores ençà augmentarà la xifra de bitllets, que queda sempre lleugerament per sota del màxim permès.

Amb motiu de la crisi del 1866, el banc haurà de canviar una part dels quasibitllets de les societats de crèdit per bitllets propis. El canvi comporta un fort augment dels bitllets en circulació, que ha exigit prèviament un augment de capital del banc per a complir les normes —vegeu el quadre al final del capítol—.

Els homes i l’organització

El Banc de Barcelona no té un president executiu. La màxima responsabilitat està en els seus tres directors, nomenats per la Junta de Govern. Dels tres directors nomenats quan es va fundar el banc, dos superaran clarament el període analitzat: Manuel Girona i Josep Maria Serra. El tercer, Josep Rafael Plandolit, morí el 1846 i fou substituït per Marià Flaquer. Aquest era un important comerciant de productes colonials, un capítol en el qual havien estat inclosos els esclaus, en el seu moment. La seva participació en el tràfic negrer està documentada el 1821 (vegeu Jordi Maluquer, La burgesia catalana i l’esclavitud colonial, “Recerques” III, pàg. 109). El 1853, serà substituït per Sebastià Anton Pascual, un home molt diferent de Flaquer: col·leccionista d’obres d’art i amb sensibilitat social, serà director primer de la Caixa de Barcelona des del 1863 fins al 1872 i el responsable d’una forta relació entre les dues entitats. A la seva mort el 1872, el nou director serà Joan Jover i Serra, comerciant navilier. Ja està vist que el càrrec era, en principi, pràcticament vitalici.

La Junta de Govern cobrava el 4% dels beneficis nets obtinguts pel banc i els directors el 6%. Aquest 10% en total es va rebaixar al 8% els darrers anys del període.

El banc inicià les seves operacions el primer de setembre de 1845 i el 13 d’octubre del mateix any s’emeteren els primers bitllets. La primera oficina s’instal·là en una casa de la plaça del Duc de Medinaceli i carrer de la Mercè, propietat de l’accionista del banc Francesc Mandri.

A la primera Memòria publicada (15 de febrer de 1846) la Junta de Govern expressa la confiança en el futur, ja que “en España no existe otra plaza con mayor movimiento comercial y fabril que la de Barcelona”. El banc publica anualment dues Memòries, llegides a les dues juntes anuals d’accionistes, que es caracteritzen per una informació abundant i sòlida. Els administradors no tan sols publiquen les seves xifres de balanç, sinó que donen tota mena d’explicacions sobre la seva actuació i les seves operacions. A mesura que passen els anys i que el banc consolida la seva situació, es va accentuant el to d’autosatisfacció per la feina feta.

La crisi del 1848 posarà a prova la força financera de la Junta de Govern i el seu sentit de responsabilitat. Quan els tenidors de bitllets reclamaren la seva conversió en moneda de plata, alguns consellers feren exactament l’operació inversa, i demanaren bitllets a canvi de plata. Manuel Girona i Josep Maria Serra aportaren 60 000 duros cadascun; Josep Parladé 50 000 duros, mentre que Marià Flaquer, Ignasi Villavecchia i Josep Serra i Farreras n’aportaren 40 000 més. En total, 290 000 duros canviats per membres de la Junta de Govern.

El 1859 el banc aprovà uns nous estatuts i un nou reglament de l’entitat. Es tractava d’adaptar-los al moment.

Expansió

Els primers estatuts del Banc preveien l’establiment de “cajas subalternas en las ciudades del antiguo Principado de Cataluña y de las islas Baleares” (art. 6). És així que el 1846 obriren oficines del Banc a Reus, Tarragona i Palma de Mallorca. Cap d’aquestes no podia emetre bitllets i havien de limitar-se a les operacions bancàries clàssiques. L’experiència no va ser positiva. El 1847 l’oficina de Reus s’unirà a la de Tarragona “para simplificar operaciones”. El 1848, amb motiu de la crisi financera es tancaran totes dues i es tornaran a obrir un any més tard. La de Tarragona-Reus es tancarà definitivament el 1854 “a causa de no haberse podido arraigar en ella todavía aquella clase de operaciones que constituyeron el principal objeto de su establecimiento” (Memòria, 6 d’agost de 1854). La de Palma de Mallorca es tancarà el 1864, ja que es parla de la creació del Banco Balear i hi ha una sucursal de la Sociedad General Española de Descuentos a Palma.

Evidentment, el Banc de Barcelona no té vocació expansiva.

Fons propis i resultats

Manuel Girona i el seu Banc de Barcelona foren els primers a utilitzar l’estratègia del dividend passiu per a regular els fons propis d’una societat anònima, segons les seves necessitats. Es fixava una xifra de capital alta, superior a les necessitats reals del moment, que es desemborsava en el 25%. La direcció del banc s’assegurava, per mitjà d’escriptura pública i compromís solemne de l’accionista, que aquest faria front a les peticions de nous desemborsaments. La part no desemborsada constituïa un coixí i unes autèntiques reserves. Per això veurem com el Banc de Barcelona manté durant molts anys unes accions parcialment desemborsades, tot i que n’emet de noves.

El banc es creà amb un capital nominal d’un milió de duros, desemborsat en el 25%. El 1846 es demanà un primer dividend passiu del 12,5% i el 1847 un segon pel mateix import, de manera que el percentatge desemborsat era del 50% —mig milió de duros—. Però el 1849, superada la crisi financera de l’any anterior, es torna capital als accionistes, de manera que l’acció queda novament desemborsada només en el 25% del seu nominal. El 1854 la Junta aprovà duplicar el capital nominal subscrit, tot i que faltava desemborsar el 75% de l’inicial. Era la manera d’augmentar el capital, al mateix temps que les reserves. Però el segon semestre d’aquell any coincidí amb una epidèmia terrible de còlera, que provocà una “emigración inmensa” (Memòria, 2 de febrer de 1855), o sigui la marxa d’una bona part de la burgesia barcelonina cap als pobles del Pla de Barcelona, fugint de la malaltia, i l’ampliació es retardà fins el segon semestre del 1855, limitada a mig milió de duros. El capital nominal era aleshores de dos milions de duros, amb una primera emissió d’accions amb el 25% de desemborsament i una segona amb el 15% inicial, que arribà al 25% poc després.

La Junta de Govern s’enorgullirà de la seva capacitat per a fugir de l’especulació sobre les seves pròpies accions, que li hauria permès la cotització del títol a la Borsa de Barcelona. Certament, les noves emissions es podien haver col·locat amb la plusvàlua que tenien a la Borsa, però el banc preferí guanyar-se els accionistes amb la subscripció de les accions per l’exclusiu valor nominal i collar-los, en canvi, a l’hora d’assegurar el seu compromís d’atendre els dividends passius quan els fossin demanats.

La capacitat d’emissió de nous bitllets, prevista per la llei de 1856 i vinculada ara al capital efectiu del banc, serà un al·licient per a la petició de nous dividends passius, però sempre que hi hagi una demanda creditícia solvent per atendre, a criteri dels administradors. D’aquesta manera, al final del 1859 el banc té el 50% del seu capital total desemborsat, més unes reserves de 100 000 duros, que s’han creat durant aquests 15 primers anys de vida. A partir d’aleshores i fins al 1866 —l’any de la crisi— el banc mantindrà invariables els seus fons propis, sense fer noves aportacions al fons de reserva.

La crisi del mercat financer el 1866 comportarà un nou dividend passiu del 25% del capital. Des d’aleshores i fins al 1874 no hi haurà variacions i acabarà la seva etapa com a banc d’emissió amb un capital de dos milions de duros, desemborsat en el 75%.

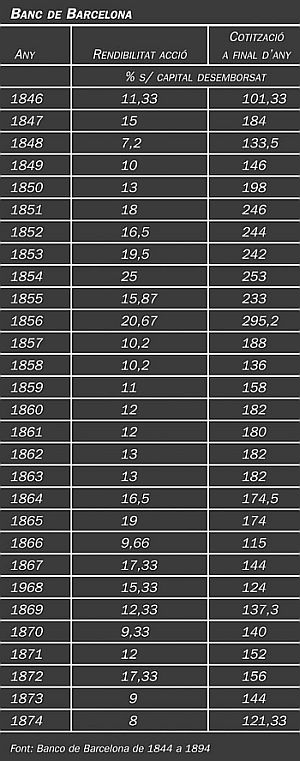

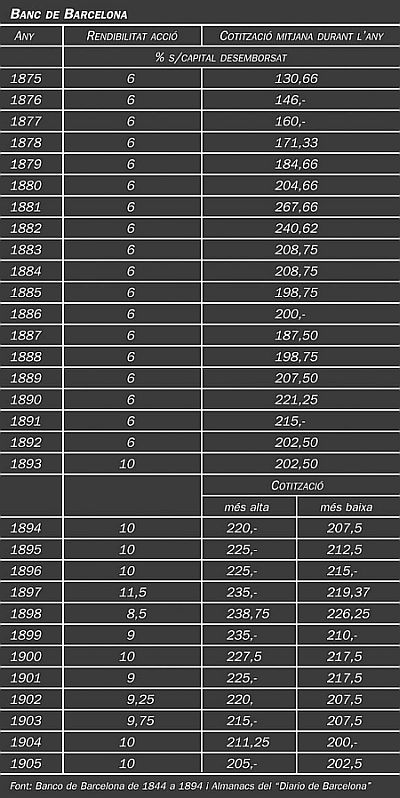

El banc va ser un bon negoci des del moment que es va crear. Ho demostren els beneficis i la rendibilitat de les accions (vegeu el quadre adjunt). Les accions cotitzaven a la Borsa privada de Barcelona i eren un dels valors que es contractaven amb més regularitat. Les plusvàlues són considerables, com es pot comprovar.

Dipòsits

Banc de Barcelona. Rendibilitat de l'acció, 1846-1874

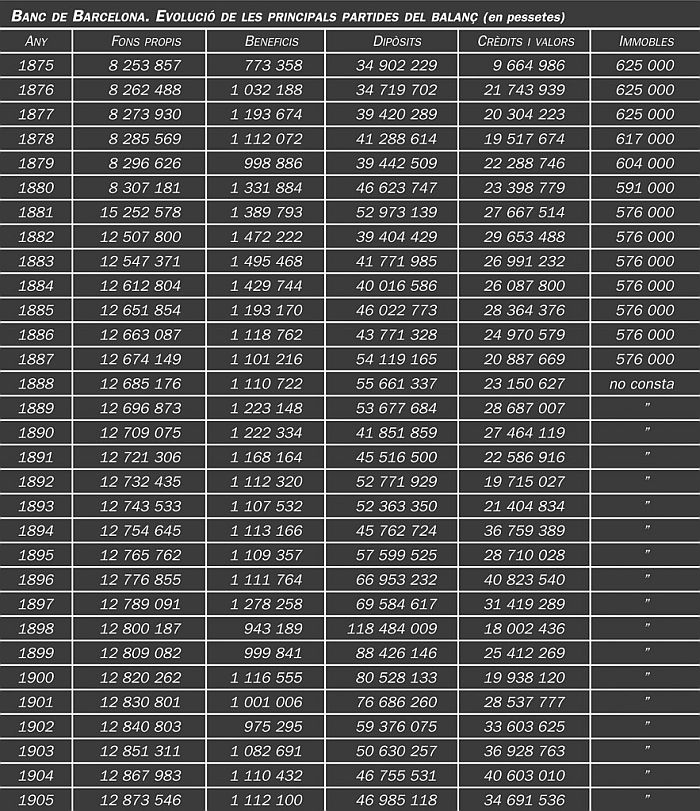

A la taula adjunta apareix l’evolució dels dipòsits durant aquests 30 anys. En els balanços del Banc de Barcelona figuren en duros, però aquí els donem en pessetes per a facilitar la comparació, tot i que la nova unitat monetària espanyola no s’implantarà fins el 1868. La xifra de dipòsits inclou els comptes corrents —la partida més important—, els dipòsits judicials o lliures i alguns comptes que el banc dóna per separat alguns anys, com els saldos de la Caixa d’Estalvis de Barcelona i els de la Junta o Comissió de Carreteres de Catalunya.

El banc valora molt els comptes corrents. Ho diu en la segona Memòria publicada: “el medio más eficaz y poderoso para remover los estorbos que origina nuestro mal sistema monetario, consiste en las cuentas corrientes en el Banco, las cuales simplifican los cobros y pagos de un modo incomparablemente más expeditivo que los billetes” (1 de juliol de 1846). La referència i el model és el mercat de Londres, que Girona coneixia prou bé.

El primer any d’actuació esmenten que el banc ha acceptat, com a favor especial, 12 000 duros de la Caixa d’Estalvis de Barcelona, al 4% d’interès, “sin más objeto que favorecer la suerte de un establecimiento que reúne las economías de las clases pobres de la sociedad” (Memòria de l’1 de febrer de 1846). Posteriorment, es negaran a acceptar més diner de la caixa, si han de pagar aquell preu. El 1848 el banc serà nomenat caixer de la Comissió de Carreteres de les quatre províncies de Catalunya, un organisme que assumia la responsabilitat de construir unes vies de comunicació de les quals Catalunya estava molt mancada i que si ara es comencen a fer és més per motius militars —la lluita contra els carlins— que per complaure les peticions de la població. La Comissió de Carreteres serà client d’actiu i de passiu del banc, de manera alternativa.

El compte corrent és propi de les empreses. El seu nombre serà creixent, any rere any. El 1874 en tenen 1 687 i el seu saldo representa el 81% del total de dipòsits del banc.

Inversió

Crèdits

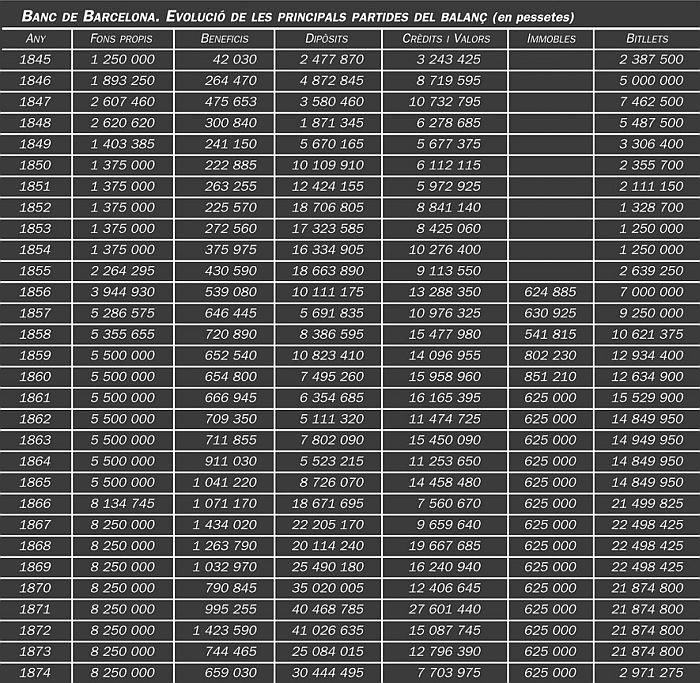

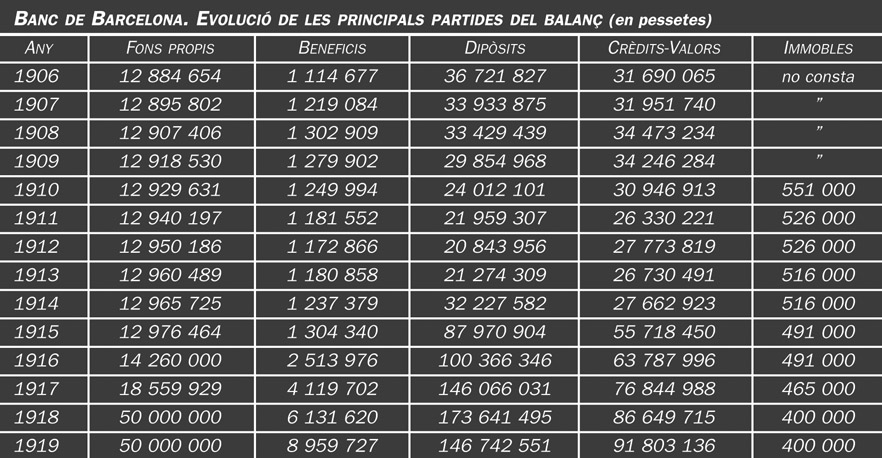

Banc de Barcelona. Evolució de les principals partides del balanç (en pessetes).

El crèdit és un servei públic, que el banc ha de donar, però sempre que no posi en perill la seva existència. És el criteri dels administradors. El Banc de Barcelona demostra el seu interès a afavorir el comerç i la indústria fent crèdits hipotecaris o amb garantia de mercaderies i descomptant lletres fins a quatre mesos, quan ningú no ho fa a més de tres. Tenen raó els seus administradors quan, anys més tard, diran que un dels fets que poden mirar amb orgull es haver “implantado en esta ciudad el uso del crédito, apenas conocido antes de su fundación”. Però ho fan prenent tantes precaucions, que aviat l’acusaran de rígid i escrupolós en les seves operacions creditícies.

El 1847 s’iniciarà una seriosa crisi industrial d’abast europeu, que afectarà seriosament els fabricants catalans i la bondat dels crèdits de què aquests disposaven, molt sovint amb garantia de mercaderies, dipositades en un dels 32 magatzems que el banc va arribar a tenir. El banc havia fet una política creditícia molt generosa i es trobà amb seriosos problemes de morositat per part dels seus acreditats, quan el 1848 la crisi política i el pànic financer s’afegiren a la crisi econòmica. Per a cobrar, el banc sovint es veurà obligat a vendre la mercaderia, cedida en garantia, el preu de la qual havia baixat molt. D’aquí que el banc decideixi revisar la seva estratègia i liquidar aquest tipus de crèdit. “El ramo de almacenes, ese ramo fatal, que ha traído sobre el banco casi todos los quebrantos que sufre.” (2 de febrer de 1849.) La Memòria fa referència a “fraudes y substracciones”, i indica que els magatzems no estaven ben gestionats. Fins i tot fan una crida als seus successors, perquè “sea cual fuese el personal que en lo sucesivo dirija el Banco, encuentre en esta Memoria una barrera que le detenga al menos, antes de volver a los préstamos sobre mercancías” (Memòria, 6 d’agost de 1848).

El 1850, quan el mercat torna a estar calmat, el banc reprèn el crèdit sobre mercaderies, però ara a través d’una companyia, que es fa responsable de la seva custòdia i de l’existència del producte —la Sociedad de Almacenes de Comercio—. Però la crisi industrial de final del 1851 farà revisar novament les normes del banc: rebaixarà el termini d’alguns crèdits, no acceptarà alguns títols com a garantia i demanarà més signatures personals com a avalants. El 1859 el nou Reglament del Banc redueix a 3 mesos el període de descompte d’efectes comercials i exigeix 3 signatures de garantia per als crèdits personals, mentre abans no hi havia cap exigència en aquest sentit.

La Junta de Govern, que coneix prou bé el mercat barceloní, controla de prop la cartera de crèdits del banc. La seva evolució ho expressa clarament. No hi ha una relació directa entre el volum dels crèdits i dels dipòsits. La relació és amb la conjuntura i les oportunitats que se li presenten. El tipus d’interès puja o baixa. A les operacions normals de descompte i crèdit amb garantia, s’hi afegiran les especials, sigui per la seva importància o per l’acreditat.

El 1850 les Memòries del Banc de Barcelona informen per primera vegada d’una operació especial: un crèdit de 200 000 duros a la Junta de Carreteres de Catalunya. Eren moments de restricció, però no per a una entitat presidida pel capità general.

El 1855 el banc va facilitar un préstec de 3 milions de rals —150 000 duros— al govern espanyol. És una operació emblemàtica, ja que diu molt sobre l’estratègia de la burgesia catalana, enfront de les autoritats i de la clientela. Els principis són:

• Li retalla la petició: el govern demanava 5 milions de rals i ell li’n dóna 3.

• És generós a l’hora de fixar l’interès: el govern oferia pagar el 7% i ell li cobra només el 5%

• A canvi del favor, el banc confia que el govern “se dignará otorgarle algunas concesiones que tiene solicitadas”, que, per descomptat, “se refieren principalmente al interés de público y el estado” (Memòria del 5 d’agost de 1855).

El 1859 faran un altre crèdit de 250 000 duros al govern espanyol per a finançar la guerra d’Àfrica. L’òrgan executiu del banc acordà que fos el govern mateix qui fixés el tipus d’interès, però la Junta d’Accionistes, assabentada de la qüestió, demanà que s’apliqués un interès zero, per patriotisme. I així es farà. Serà un element de publicitat i, a més, el crèdit es cancel·larà abans que s’acabi el conflicte.

Són nombroses les operacions fetes amb l’Ajuntament de Barcelona, relacionades sovint amb el greu problema social que suposava l’aturada de les fàbriques en moments de crisi industrial, o amb motiu d’epidèmies de còlera o febre groga. Són operacions mig crèdit mig donatiu. Al costat d’aquestes operacions, també s’hi pot posar el crèdit de 4 000 duros a l’inventor Narcís Monturiol per a fer les proves del seu submarí Ictíneo al port de Barcelona el 1862.

Valors

Els balanços del Banc de Barcelona tenen en l’actiu una partida sota la denominació de “valors en cartera”, que inclou especialment les lletres i els pagarés descomptats. Però des del 1866 hi ha també comptabilitzada, sense detall, una sèrie de valors públics.

El mes de setembre del 1866, al final d’un any desastrós per als altres, en el qual el banc va forçar una retallada considerable de les seves operacions de crèdit, es van subscriure 9 500 bitllets hipotecaris del Banc d’Espanya, seguits per 5 620 el mes de febrer del 1867 i 11 112 bitllets més el segon semestre de l’any. El 1868, la inversió en valors públics serà molt forta: 300 000 duros en pagarés del Tresor —que va traspassar en part als seus clients—, mentre prenia part en un emprèstit del govern de 200 milions d’escuts. El banc té consciència que aquestes no són les operacions per a les quals es va crear, perquè es tracta de “negocios ajenos de nuestra institución en negocios normales” (Memòria, 2 de febrer de 1870). Però quan el banc no troba col·locació que li agradi, es decideix a invertir en valors d’estat.

Immobles

Edifici del Banc de Barcelona al començament de la Rambla (Bellezas de Barcelona, 1874).

Fins el 1856 el banc no va tenir un edifici propi. Serà aquest any quan en comprarà un, que era de propietat militar, a la Porta de la Pau i començament de la rambla de Santa Mònica.

Per als administradors “era el único edificio a propósito en Barcelona para el objeto a que se deseaba destinarlo” (Banco de Barcelona de 1844 a 1894, pàg. 23).

L’edifici el comprà personalment Manuel Girona, per evitar suspicàcies, per 1 390 520 rals i el traspassà tot seguit al banc pel mateix preu.

El banc del vell Girona: La pèrdua de l’ambició (1874-1905)

Sense privilegi d’emissió

Lletra de canvi del Banc d’Espanya sobre la seva sucursal de Barcelona, 1881. El 1874 es cancel·là el privilegi d’emissió del Banc de Barcelona. El Banc d’Espanya assumia l’emissió única de bitllets.

Un Decret de 19 de març de 1874 establia la “circulación fiduciaria única” a l’estat. El Banc d’Espanya assumia l’emissió de bitllets per un període de 30 anys —fins el 1904—, i cancel·lava el privilegi que tenien per a fer-ho quinze bancs locals. El signant del decret era el ministre d’Hisenda José Echegaray, futur premi Nobel de Literatura (1904) —compartit amb Frederic Mistral—, traductor al castellà d’obres d’Àngel Guimerà com Maria Rosa o Terra Baixa, a més d’economista.

Echegaray era un polític liberal, partidari de la pluralitat de bancs d’emissió, que va deixar de banda els seus principis per fer front a una situació desastrosa de la Hisenda espanyola. El to del Decret ho deixa clar:

“Agotado el crédito por el abuso, agotados los impuestos por vicios administrativos, esterilizada la desamortización por el momento, forzoso es acudir a otros medios para consolidar la Deuda flotante y para sostener los enormes gastos de la guerra, que ha dos años aflige a la mayor parte de nuestras provincias.”

Feia dos mesos i mig que el general Pavía havia entrat damunt de cavall al Parlament espanyol i havia dissolt el govern de la Primera República. El desgavell polític i econòmic era notable. La tercera guerra Carlina continuava. Els títols del deute públic cotitzaven al 13% del seu valor nominal i feia dos anys que no pagaven interessos. És en aquest marc catastròfic que el Banc d’Espanya cancel·la el privilegi d’emissió de tots els bancs locals. Espera així convertir-se en una gran entitat financera amb capacitat de cobrir les despeses del govern. En compensació, el Banc d’Espanya oferirà als bancs locals l’intercanvi de les seves accions per unes de pròpies del mateix valor nominal. Onze dels quinze bancs locals acceptaren l’oferta, però els tres bancs catalans —el Banc de Barcelona, el de Reus i el de Tarragona— la rebutjaren. L’oferta del Banc d’Espanya suposava la desaparició del banc integrat.

El Banc de Barcelona s’oposà a la cancel·lació del seu privilegi per una qüestió de forma. El seu dret d’emissió, concedit per a un període de trenta anys, s’acabava el 7 d’agost de 1875 i, per tant, els quedava un any i mig d’exercir aquell dret quan es publicà el decret. Però el banc “tuvo que sucumbir a la ley de la fuerza, anticipando su liquidación como Banco de emisión privilegiado” (Banco de Barcelona de 1844 a 1894, pàg. 61). Una altra qüestió era el principi de pluralitat de bancs d’emissió, al qual el banc s’apuntava, però sotmès a una possible pròrroga del seu privilegi, que estava disposat a defensar.

L’alternativa que se li presentava era la següent: la integració en el Banc d’Espanya o la continuïtat com a banc, sense el dret d’emissió de bitllets. La primera possibilitat podia ser temptadora, des d’un punt de vista econòmic, ja que el nou Banc d’Espanya seria una entitat forta i les seves accions rendibles. Però això no es veia gaire clar aleshores, atesa la feblesa de la Hisenda espanyola. Facilitava igualment l’entrada al rovell de l’ou del poder financer espanyol. El nou Banc d’Espanya no seria un banc de propietat pública, sinó un banc públic amb accionistes privats, que faria operacions tradicionals bancàries i seria competència dels existents. De fet, alguns bancs bascos aconseguiran tenir un poder de decisió considerable en les decisions del Banc d’Espanya, gràcies a la força de les seves accions.

L’altra possibilitat era la continuïtat com a banc independent i és la que trià el Banc de Barcelona quan va considerar que “su misión no se había cumplido todavía y que sus servicios, su amor al país, lejos de ser inútiles a Barcelona con la existencia del Banco Nacional, podían aún contribuir poderosamente a satisfacer necesidades apremiantes de los grandes intereses a cuyo desarrollo y prosperidad había consagrado su existencia entera” (Ídem, pàg. 61). Aquestes paraules estan escrites el 1894, vint anys més tard. El 1874 la seva actitud hauria estat sense matisos: el Banc de Barcelona se sentia més fort que el Banc d’Espanya, que ara obriria sucursal a Barcelona. Com diu una Memòria, immediata a la decisió, “en nada se han menoscabado su siempre creciente crédito y confianza” (Memòria del 7 de febrer de 1875). Un crèdit i una confiança que no té la sucursal del nou banc d’emissió.

Les protestes del banc contra una decisió que consideraven injusta per a ells i negativa per al conjunt de l’estat només aconseguiran retardar la recollida dels bitllets exigida pel Banc d’Espanya. Una Reial Ordre de 15 d’abril de 1875 els manava que ho fessin d’una vegada.

Les relacions amb el Banc d’Espanya

Les relacions entre el Banc de Barcelona i el Banc d’Espanya no són les que corresponen a un banc central d’emissió amb un banc privat d’una certa importància. Són, durant els primers anys, les d’un banc prestigiós i consolidat en el seu territori amb un banc públic, sense prestigi, amb molts interessos privats al darrere, que representa un estat prop de la fallida. Després, quan les finances espanyoles tendeixen a regularitzar-se, el paper del Banc de Barcelona és el d’un germà gran, que vigila de prop un de petit, que sovint no té el comportament que se n’espera. L’actitud del Banc de Barcelona passa de la benevolència i protecció a la del reny paternalista.

L’oficina del Banc d’Espanya s’obrí el 5 de novembre de 1874 i era situada al Carrer Ample, número 2, en un edifici propietat de Manuel Girona. Cada sucursal del banc tenia una Junta de Govern pròpia, amb una considerable autonomia de gestió; presidia la de Barcelona Ignasi Girona, germà de Manuel. La societat barcelonina era petita i era natural la coincidència. Les relacions entre Ignasi i Manuel eren bones, però això no serà obstacle perquè el Banc de Barcelona segueixi amb mirada crítica l’actuació del Banc d’Espanya. No han renunciat del tot a recuperar el seu antic privilegi d’emissió i posen en evidència en tot moment els dèficits del nou sistema.

Portada d’un dels treballs de Manuel Girona, en què es veu en cor de donar lliçons al Banc d’Espanya i als diferents ministres d’Hisenda. Durant els primers anys d’actuació del Banc d’Espanya, l’actitud del Banc de Barcelona envers aquesta institució és benevolent i protectora, o fins i tot paternalista.

El Banc de Barcelona criticarà seriosament la sucursal del Banc d’Espanya a Barcelona pel que fa a l’emissió de paper fiduciari: “Es sensible que el país no haya reportado todavía las ventajas que tenía derecho a esperar de la creación del Banco Nacional, pues sea cual fuere la causa, es lo cierto que en las transacciones mercantiles se carece del signo fiduciario en cantidad bastante para evitar las molestias y perjuicios del recuento y transporte de la moneda.” (Memòria del 8 d’agost de 1875); “continúan en la actualidad las molestias que ocasiona la falta de papel fiduciario” (Memòria del 6 d’agost de 1876). Com a senador, Manuel Girona denunciarà la poca confiança del mercat en els seus bitllets: “Hoy no se admiten los billetes del Banco de España más que para pagar derechos de Aduana, contribuciones y ciertas atenciones, pero ni el comercio ni la Bolsa pueden admitir estos billetes, mientras no sean un verdadero papel fiduciario, pagadero a la vista, sin dificultad alguna.” (discurs al Senat espanyol el 3 de juliol de 1877).

El 1889 l’acusa d’incrementar els problemes mercantils de la plaça en limitar la circulació dels bitllets i fer els pagaments només en plata. “La falta de billetes es cada día mayor y más sentida” (Memòria del 2 de febrer de 1890). “Deplorable es por todo extremo la situación producida por la actual circulación monetaria y fiduciaria, que origina disgustos y conflictos sin número” (Memòria del 3 d’agost de 1890). És un moment en què tothom que pot atresora monedes d’or i el Banc d’Espanya suspèn el lliurament de bitllets i paga en plata: “Este suceso causó verdaderamente asombro en el comercio de Barcelona que, a fuerza de adelantar en el régimen bancario, se encontraba trasladado a aquellos tiempos primitivos en que las transacciones se verificaban con el auxilio de carros, faquines, espuertas y sacos.” (Banco de Barcelona de 1844 a 1894, pàg. 75). El Banc d’Espanya està traint la modernitat del Banc de Barcelona i això aquest no ho pot perdonar fàcilment.

A mitjan 1890 anuncien que faran una proposta que ajudarà a solucionar els problemes que té el Banc d’Espanya, però ajornen la seva presentació un any. Aleshores, i amb gran sorpresa del banc barceloní, el govern demanà una pròrroga del privilegi d’emissió del Banc d’Espanya, que no arribava al venciment fins el 1904, i una ampliació fins a 1 500 milions de pessetes en la seva capacitat d’emissió de bitllets. El Banc de Barcelona criticà molt durament aquesta proposta, que establia en 1 i 10 la proporció que s’havia de mantenir entre reserves metàl·liques i bitllets emesos, una proporció molt per sobre del que ells consideraven prudent. Enmig d’aquests comentaris, el 1891 fan present al públic la major fortalesa del seu banc i es presenten com el que “ha podido prestar gustoso buenos servicios a esta Sucursal del Banco de España” (Memòria del 2 d’agost de 1891) i que “sus grandes existencias de plata —del Banc de Barcelona— le han permitido continuar prestando valiosos y desinteresados servicios a esta Sucursal del de España, como prueba de las buenas relaciones que han mediado siempre entre ambos establecimientos” (Memòria del 2 de febrer de 1892).

Xec del final del segle XIX a càrrec del Banc de Barcelona.

Si bé, segons el Banc de Barcelona, les relacions amb el Banc d’Espanya eren bones, ni aquest últim ni els polítics propers al govern no ho veien de la mateixa manera. El 17 de juny de 1892 el senador Marqués de Aguilar de Campoo acusà públicament una entitat de crèdit de l’exportació de 52 milions de pessetes en plata, quan aquest metall escassejava i era molt necessari per a les transaccions. No esmentava el Banc de Barcelona, però aquest es va sentir al·ludit, ja que era l’únic que tenia força suficient per a operacions d’aquest volum. Manuel Girona saltà com una molla i donà la resposta en el mateix Senat. El Banc de Barcelona —explicarà— feia de cambra de compensació entre la sucursal del Banc d’Espanya de Barcelona i les entitats financeres barcelonines. Entre el primer de gener de 1891 i el 18 de juny de 1892 el banc havia cobrat uns 50 milions en plata del Banc d’Espanya i li havia pagat uns 40,5 milions. La primera xifra era la que podia haver confós el denunciant i oblidava els pagaments fets. Girona negà que haguessin exportat ni una sola pesseta en plata, “ni ahora ni antes, porque no es su oficio negociar en metálico”. El banquer, que té tota la raó en aquest afer, acabarà la seva intervenció recordant la posició de superioritat del seu banc: “Por lo que respecta a la sucursal del Banco de España, estamos en las más perfectas condiciones, porqué cuando necesita plata, se le da plata, cuando billetes, se le dan billetes.” (Discurs reproduït pel “Diario de Barcelona”, 6 de juliol de 1892.)

El 1898 continuen donant la culpa de tots els mals a la llei de 14 de juliol de 1891, que prorrogà el privilegi del Banc d’Espanya, “quebrantándose el equilibrio fundamental de la emisión de billetes, que no podía exceder del quíntuplo de su capital, siendo así que hoy llega casi al décuplo” (Memòria del 7 d’agost de 1898). La conseqüència, segons ells, és una devaluació continuada de la pesseta enfront de les principals monedes europees.

La conjuntura, els homes i l’organització

Emblema del banc que figura en les seves accions. L’acció del Banc de Barcelona és un dels pilars de la Borsa de Barcelona i cotitza sempre amb plusvàlua.

Dels tres directors que fundaren el banc n’hi havia dos que continuaven actuant com a tals el 1874: Manuel Girona i Josep Maria Serra. Aquest últim morí el 1882 i quedarà Manuel Girona com a únic representant de l’equip fundador. Es manté l’organització de tres directors i se n’han nomenat de nous per a substituir els morts. Acompanyen Girona en la direcció del banc, durant aquest període, personatges de gran nivell com són el navilier Joan Jover i Serra, el jurisconsult Òscar Pascual de Bofarull, Isidor Pons i Roura —gendre i successor de Josep Maria Serra— o Jaume Ricart i Gibert, un gran industrial estampador. Però la màxima autoritat la té Manuel Girona, que veu com els seus companys de generació es moren l’un darrere l’altre.

El llibre que el banc publicà el 1894, amb motiu dels seus primers cinquanta anys, li reconeix el protagonisme:

“Cábenos la satisfacción de tener aún, de conservarle entre nosotros, a aquél que en primer término, corresponde la gloria de haber concebido con su talento fecundo la idea de este Banco, mucho antes de su fundación, y la no menor de haber contribuido a ella, sin que desde entonces, ni por un día, ni por un momento, haya dejado de formar parte de su dirección y de dedicar al mismo toda la savia de sus iniciativas, de sus previsiones, de su voluntad, de su amor sin límites. No hay que nombrarle. Todos cuantos conocen, siquiera sea de nombre, la existencia de este Banco, saben lo que en su vida representa y vale la ilustre persona del Excelentísimo Sr. D. Manuel Girona y Agrafel.” (Banco de Barcelona de 1844 a 1894, pàg. 85.)

És tan veritat el que diuen que, per a molts barcelonins, el que era simplement el banc, fins el 1874, ara és el banc d’en Girona. Aquell jovenet que fundà el banc és un dels homes més rics i més populars de Catalunya. La seva empresa ha construït el Ferrocarril de Barcelona a Saragossa per Manresa i Lleida i l’obra immensa que és el canal d’Urgell. Girona fou president de la Junta constructora del Gran Teatre del Liceu i l’autor de la seva original fórmula de finançament. Va ser diputat a les Corts espanyoles (1863-67), en representació del districte de la Seu d’Urgell, i continuà la carrera política com a senador elegit (1877-79) i com a senador vitalici el 1890, un càrrec atorgat pel rei a persones d’una certa edat i de prestigi. Va ser alcalde de Barcelona (1876-77), president de l’Ateneu Barcelonès (1885-86), comissari regi a l’Exposició Universal de Barcelona (1888) i el primer president de la Cambra de Comerç, Navegació i Indústria de Barcelona (1886-1901). Parlà i escriví moltíssim i va tenir cura de publicar tots els seus discursos parlamentaris o treballs sobre les finances espanyoles. Girona era probablement l’autor del text de les Memòries del banc. Com a mínim fins el final del segle: és el seu estil i hi ha algunes referències que així ho indiquen, com en la Memòria en què s’explica que un director del banc, sense esmentar el nom, va fer una gestió determinada, i era ell qui la va fer.

El 1874 Girona tenia 58 anys i estava en plenitud de forma. Però aquesta no podia durar sempre i el banc d’en Girona es convertirà aviat en el banc del vell Girona. Entrarà en una etapa de decadència, que el banc compartirà amb ell, ja que ningú no gosa portar-li la contrària. A la Cambra de Comerç trobarà una oposició, que li demana que descansi, després d’una vida tan atrafegada. Però el banc és el seu feu, de manera que hi continuarà al capdavant fins a la seva mort, el 30 de novembre de 1905, a punt de fer 89 anys, després de 60 com a director.

La baixa conjuntura econòmica que distingeix la fi del privilegi d’emissió —1874— es mantindrà uns quants anys. Però el final de la guerra Carlina, la pau —provisional— a Cuba, la restauració borbònica i la millora de la Hisenda espanyola afavoriran el retorn de la confiança entre els inversors. Al començament del 1881, la Memòria del banc anuncia la que serà la Febre d’Or: “la desusada animación que de algún tiempo a esta parte vienen teniendo en nuestro país todas las transacciones financieras y que es de desear continúe, dentro empero de los límites de la prudencia, para que sea verdaderamente fructífera” (Memòria del 6 de febrer de 1881).

El 1882 el banc afegí un article addicional als seus estatuts amb l’objectiu de “no quedarse retrasado en los medios de poner la cartera del banco en consonancia con las actuales circunstancias” (Memòria del 22 d’octubre de 1882). Ara es permetrà invertir les reserves del banc en valors d’estat o de sòlida garantia i de fer crèdit amb la garantia d’aquests valors. Per primera vegada, des de la crisi del 1866, el Banc de Barcelona s’adona que hi ha una competència en el seu mercat.

Des del 1882 fins al 1898 les Memòries del banc utilitzen constantment la paraula “paralización” per a indicar el marc conjuntural. Amb la crisi borsària que segueix els mesos de la Febre d’Or, arribarà “la paralización en los demás negocios” (Memòria del 4 de febrer de 1883), que s’allargarà. Després és “nuestra abatida industria y la paralización de las transacciones financieras” (Memòria del 2 de febrer de 1886), i “se ha agravado la crisis que vienen atravesando el comercio, la industria y la agricultura” (2 de febrer de 1888). Els cinquanta anys de l’establiment del banc el 1894 seran celebrats amb un solemne tedèum a la catedral de Barcelona, “repartiéndose abundantes limosnas a los pobres, tan dignos siempre de ser atendidos”. Però “continúa la paralización en los negocios” (Memòria del 5 d’agost de 1894). La guerra a ultramar comportarà “la paralización general en los negocios, aumentada con las consecuencias de la guerra de Cuba” (Memòria del 4 d’agost de 1895). “La natural paralización de negocios” només es trencarà amb la pau i “la regeneración de nuestra patria” (7 d’agost de 1898). L’expressió regeneració, tan característica del moment, serà utilitzada per Girona en el títol d’un escrit, publicat el 1898: “A la Nación, dedica su Plan completo económico financiero y bancario al objeto de dar solución a los problemas económicos y alcanzar la regeneración de la Patria”, en el qual proposa la unificació del deute públic espanyol. La paraula “paralización” desapareix amb les primeres memòries del segle XX, que és quan Girona devia deixar d’escriure-les.

Acabada la guerra de Cuba i perdudes les darreres colònies espanyoles, el resultat serà l’arribada de capitals i una enorme quantitat de recursos inactius, procedents de les colònies. L’augment dels impostos per part del ministre Fernández Villaverde, serà molt mal vist pel Banc de Barcelona, ja que “los nuevos impuestos imposibilitan las operaciones mercantiles” (Memòria del 5 d’agost de 1900) i “la exorbitancia del impuesto del Timbre” (Memòria del 2 de febrer de 1902) impedeix la recuperació econòmica.

Fons propis i resultats

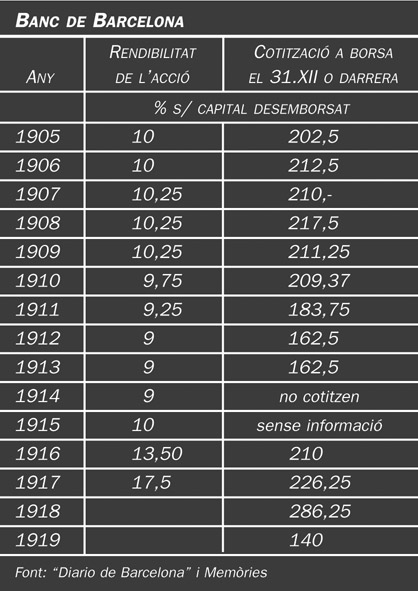

Banc de Barcelona. Rendibilitat i cotització mitjana de les accions durant l'any. 1875-1905

El Banc de Barcelona inicià la nova etapa amb el mateix capital: 20 000 accions de 500 pessetes cadascuna, desemborsades en el 75%, és a dir, set milions i mig de pessetes. S’hi han d’afegir 750 000 pessetes de reserves acumulades durant els seus primers trenta anys de vida.

Els beneficis seran, aproximadament, els mateixos que havia obtingut fins aleshores, però més regulars. I la rendibilitat per a l’accionista és correcta i sostinguda, ja que des del 1875 fins al 1892 es repartirà un dividend equivalent al 6% sobre el capital desemborsat, com si es tractés d’un valor de renda fixa. La resta de beneficis es destina a reforçar les reserves.

Una Junta extraordinària d’accionistes, celebrada el 12 de juny de 1881 acordà l’augment del capital de 10 a 25 milions de pessetes, amb l’emissió de 30 000 accions noves, “a fin de que el banco tuviese sus recursos propios en consonancia con la situación general del mercado” (7 d’agost de 1881). El Banc de Barcelona tampoc no podia resistir la força d’una demanda pròpia dels mesos de la Febre d’Or. Però l’augment resultà molt més reduït del que semblava, ja que el banc passà de tenir 20 000 accions amb el 75% desemborsat a tenir-ne 50 000 amb el 40% desemborsat. És a dir, hi ha un augment real de dos milions i mig més. Però es dóna a l’accionista l’esperança del dividend passiu, la font d’un possible guany en el futur. Si l’augment de capital no és superior, és que el banc el supedita al benefici que espera obtenir i al famós 6%, que reparteix com a dividend.

L’acció del banc continua essent un dels pilars de la Borsa de Barcelona. Es fan operacions de compravenda gairebé cada dia i amb canvis molt favorables (vegeu el quadre adjunt). Com que el dividend és el mateix, les modificacions de cotització responen a la conjuntura general del mercat. El 1893, tot i que han aconseguit els mateixos resultats que l’any anterior, trenquen per primera vegada amb la tradició i acorden augmentar el dividend fins el 10%. La cotització reaccionarà positivament. Des d’aleshores els dividends oscil·len, segons els resultats. La guerra del 1898 provocarà el benefici més baix en molts anys, però aviat els resultats es refaran.

Dipòsits

La pèrdua del privilegi d’emissió no aturà el creixement dels dipòsits del banc. Tot al contrari. I la mala conjuntura econòmica només els frena lleugerament, ja que el banc es troba, en aquells moments, en el seu punt més alt de prestigi. Quan arriba la bonança i l’any de la Febre d’Or —1881— l’exercici es tanca amb prop de 53 milions de pessetes de recursos de tercers.

La manca de bitllets del Banc d’Espanya i l’escassetat de moneda metàl·lica impulsaran el banc a la defensa del compte corrent, que ha de substituir els bitllets i la plata, mostrant així una actitud força moderna: “Por medio de este sistema se verificarían los cobros y pagos, valiéndose de talones, y al igual que sucede en Inglaterra por mediación de la institución denominada “Clearing-House” se facilitarían las liquidaciones diarias sin necesidad de traslaciones de metálico ni de billetes.” (Memòria del 2 de febrer de 1890). Com ja s’ha esmentat abans, el banc fa de cambra de compensació, a Barcelona, i estalvia així una bona part del moviment de moneda metàl·lica d’un banc a un altre.

El 1898, l’any de la pèrdua de les darreres colònies, els dipòsits gairebé es dupliquen: 118,5 milions. Són els diners que arriben de Cuba, Puerto Rico i les Filipines. Però el banc no inverteix aquests recursos. El 2 de febrer de 1898 hi ha 98 milions de pessetes en efectiu a la caixa del banc: “inmensas sumas estancadas en los bancos, que permanecen improductivas para sus dueños” (Memòria del 6 d’agost de 1899). I per al país, hi afegiríem.

Inversió

Pati central de l’oficina del Banc de Barcelona (Barcelona Artística e Industrial, 1914).

La política inversora del banc és conservadora a ultrança. No hi ha una relació directa, com hem dit en el capítol anterior, entre recursos disponibles i inversió en cartera d’efectes o de valors. Inverteixen només en allò que els interessa i que consideren de pedra picada. Es pot donar, així, un fet tan contradictori com que l’any 1898 coincideix el volum màxim de dipòsits —118,5 milions— amb la cartera mínima en molts anys —18 milions—. Els recursos sobrants resulten totalment inactius, ja que la partida de caixa està constituïda per moneda metàl·lica i bitllets, dipositats a la caixa forta del banc.

El banc té interès a destacar que ningú no el guanya en esperit patriòtic. Dóna ajut al govern sempre que aquest l’hi demana: bestretes sobre pagarés del Tresor per a finançar la tercera guerra Carlina; subscriu 3,5 milions de Bitllets Hipotecaris de l’Illa de Cuba; quan es cancel·la el contracte amb el Banc Hispano-Colonial, es fa una bestreta de 2,5 milions per a atencions del govern a l’Àfrica el 1893. La Diputació, l’Ajuntament de Barcelona, les grans empreses ferroviàries i de canals o industrials “no sólo han tenido abiertas las cajas de este Banco para los préstamos sobre sus valores, sino que además han recibido del mismo auxilios importantísimos y especiales en beneficio de los altos intereses que representan” (Banco de Barcelona de 1844 a 1894, pàgs. 71 i 72). Ho diuen ells i només és relativament veritat, ja que podien haver fet molt més.

Hi ha qui és conscient d’aquesta situació i la denuncia, però des de fora de Catalunya:

“El Banco de Barcelona... conserva en sus cajas una cantidad enorme de dinero, que en parte podría estar en circulación, aumentando la riqueza del país. Sea por los fracasos pasados, de los que guarda muy buen recuerdo el Sr. Girona, sea por el cansancio disculpable en los ancianos y eminentes financieros que lo dirigen, prefiere tener 14 millones en duros estériles, que arriesgarlos.” (Revista de Economía y Hacienda, 1900, pàg. 753.)

Crèdits

Banc de Barcelona. Evolució de les principals partides del balanç (en pessetes), 1875-1905.

La cartera de crèdits i valors —el balanç del banc no fa distincions—, que havia baixat fortament l’any del canvi —1874— augmenta decididament els dos anys següents, fins a situar-se en el que serà el volum mitjà del banc durant 20 anys més, entre 20 i 28 milions.

El període deflacionista que s’inicia al començament del 1882, després de la febrada de l’any anterior, fa que la Junta de Govern adopti “ciertas medidas de prudencia para la Cartera y acortar los plazos de las operaciones” (Memòria del 5 de febrer de 1882).

La crisi comercial i industrial serà especialment aguda durant el 1887. El Banc de Barcelona es troba implicat en una part de les suspensions de pagaments que es produeixen i no té cap inconvenient a donar a conèixer algunes de les 32 suspensions que l’afecten: Sabadell germans, Badal germans, Josep Gibert i Cia., Castellà, Pous i Cia., Rosich i Batlló, Viuda i Fills de F. Ferrer i Cia. Però, al mateix temps recorda als seus accionistes que el banc “nunca presta con una sola firma” i per tant “poco será el quebranto que podrá sufrir en definitiva” (Memòria del 7 d’agost de 1887).

Valors

“Fué en su día de los primeros en contribuir en esta plaza a la instalación del Banco Hispano Colonial que... nacía con el objeto de auxiliar preferente y poderosamente al Gobierno de S. M. en la rápida pacificación de nuestras ricas provincias de Ultramar.” (Memòria del 5 d’agost de 1877.) El Banc de Barcelona hi invertirà dos milions i mig i Manuel Girona, que en serà el primer vicepresident, un milió més, per compte propi. S’inicien unes relacions intenses entre els dos primers bancs de Catalunya.

Davallada i transformació (1906-1920)

La conjuntura, els homes i l’organització

Enterrament de Manuel Girona (L’Esquella de la Torratxa, 1905). El banc del vell Girona s’acaba el 1905, en morir el banquer.

El 31 d’octubre de 1905 moria Manuel Girona, i el 9 de desembre del mateix any un altre director del banc, Darius Romeu i Torrents, primer baró de Viver. El canvi generacional arribava per mort, una mica massa tard, si tenim en compte els interessos de l’empresa, ja que la Direcció i la Junta de Govern estaven formades per gent molt gran, amb poca iniciativa i que vivien del passat. Els substituts de Girona i Romeu seran Josep Estruch i Comella i Emili Juncadella i Uliva.

Josep Estruch serà el nou home fort del banc en aquesta darrera etapa. Era fill de Ramon Estruch i Ferrer, un dels fundadors, polític progressista, diputat a Corts i senador, que morí el 1884. El fill es construí una casa en el que ara és la plaça de Catalunya i aleshores era un dels primers números de la rambla de Catalunya, on tenia una impressionant col·lecció d’armes antigues. Josep Estruch havia estat nomenat conseller del banc en vida del seu pare, el 1877. No era, per tant, un conseller de la primera volada. Tampoc no ho eren els altres dos directors. Emili Juncadella, industrial cotoner, era membre d’una de les grans famílies de la burgesia barcelonina i el tercer, Eduard de Casanova i de Galtero, pertanyia a la noblesa —era marquès de Galtero—.

La casa de Josep Estruch, al començament de la rambla de Catalunya, tenia una extraordinària col·lecció d’armes (Barcelona a la Vista, 1896). Josep Estruch fou el nou home fort del banc en la seva darrera etapa.

El banc havia entrat des del final de segle en una etapa de decadència. Ara la continuarà. N’és una bona prova la baixa constant dels seus dipòsits i de la cotització de les seves accions. El banc seguirà el camí del Banc Hispano-Colonial, el seu participat, que Manuel Girona volia liquidar i ara s’ha creat una nova imatge. És l’Hispano-Colonial el que té les idees i el que cedeix les participacions al Banc de Barcelona. Als membres de la Junta del Banc de Barcelona els costa de prendre consciència que a la seva ciutat hi ha aleshores unes entitats que els fan la competència: una banca comercial, amb el Banco Hispano Americano, de Madrid, ben instal·lat, una banca catalana de valors, molt agressiva, un Banc d’Espanya potent, i fins i tot unes caixes d’estalvis —s’acaba de crear la Caixa de Pensions per a la Vellesa i d’Estalvis—.

El neguit arriba als accionistes. El 1912 la Memòria del banc es fa ressò “de la lectura de la proposición presentada en la última Junta general por el Sr. Carreras y Candi, uno de los más antiguos e importantes accionistas del banco” (Memòria del 2 de febrer de 1913). Francesc Carreras i Candi va ser un personatge de primera línia. Polifacètic: advocat, historiador i polític, ha deixat una obra escrita enorme i de nivell. Com a accionista del banc havia exposat a la Junta i als directors la preocupació per la seva marxa, acompanyada d’una sèrie de propostes per sortir de la situació de somnolència: participació en obres públiques, com feia el Banc Hispano-Colonial, obertura de sucursals a l’estranger i especialment a l’Amèrica Llatina. Carreras veia la Junta de Govern del banc “formada por personas muy buenas, muy respetables y muy ricas, pero que carecen de toda iniciativa” (notes manuscrites, Institut d’Història de Barcelona).

Lletra de canvi de Vidal Quadras Germans, 1873. L’intent de modernització d’un banc que era caduc s’iniciarà amb l’absorció d’altres entitats financeres. El 1912 el Banc de Barcelona absorbí la banca Vidal Quadras Germans, especialitzada en operacions de comerç exterior.

Segons explicarà posteriorment Estruch, “el Banco de Barcelona en 1913 experimentaba un estado de completa decadencia y por lo tanto de impotencia mercantil” (escrit del 1921). Però en aquell moment Estruch no hauria acceptat aquest plantejament. Ell i els seus companys de Junta plantaren cara a Carreras i Candi, que es convertí en la veu de l’oposició a les reunions semestrals d’accionistes. Però la Junta les controlava fàcilment. Acceptarà, però, que cal fer alguna cosa per redreçar el rumb. I ja havia fet alguna cosa, perquè el 1912 havia absorbit la casa de banca Vidal Quadras, que eixamplarà les activitats del banc amb les operacions bancàries ordinàries.

L’intent de modernització del banc es reflectirà en la modificació dels estatuts, acordada en l’assemblea del 5 de juliol de 1914, pocs dies abans de l’inici de la Primera Guerra Mundial. “Que nadie pueda decir con asomo siquiera de fundamento, que la vida del Banco deja de responder a las normas y a las exigencias mercantiles de nuestro tiempo” (Memòria del 5 de juliol de 1914), diuen. Els canvis estatutaris afectaven, sobretot, la presentació del capital i deixaven el camí lliure per a una política d’expansió que inclouria absorcions d’altres entitats financeres i la creació d’oficines.

El capital es modificava formalment, segons la fórmula que es comenta en el seu lloc. Al mateix temps, s’establia la facultat de crear agències urbanes i sucursals. Les dues assemblees anuals d’accionistes quedaven reduïdes a una de sola, com era norma a totes les altres societats anònimes. I la participació en els beneficis de la Direcció i de la Junta de Govern, que era del 4% per a cadascuna d’elles, era augmentada fins el 5%. Aquest acord es prengué amb el vot contrari de Carreras i Candi i dels seus amics. L’assemblea també rebutjà una proposta de l’oposició, que pretenia posar un límit a la reelecció dels consellers, que els convertia de fet en vitalicis.

Els responsables del Banc de Barcelona, que el 1913 consideraren que havien de fer alguna cosa per canviar la marxa del banc, ara pensen que ja l’han feta i es deixen arrossegar per l’eufòria d’uns anys bojos, dominats per l’especulació i el diner fàcil. Pagaran molt car haver incorporat algunes persones —que eren l’antítesi dels fundadors i d’ells mateixos— al banc i haver-los donat plens poders d’actuació.

L’expansió

La política d’absorcions

El 1912, la Junta donà un pas endavant —i en el bon sentit— amb l’absorció del personal i de les activitats de la casa Vidal Quadras Germans. Els serveix per a establir el que en diuen secció de banca i que consisteix en les operacions de comerç exterior i de serveis bancaris, en general. Els germans Vidal-Quadras, que havien fet fortuna a Cuba, traspassaren al banc la seva xarxa de corresponsals a l’estranger i a l’Amèrica Llatina, principalment. Al front de la secció de banca, el Banc de Barcelona hi posà Josep Maria Martínez i Marqués, apoderat dels vells banquers. Gràcies a aquesta secció, el 1913 la xifra de dipòsits va augmentar lleugerament i es trencà una trajectòria a la baixa. La secció incloïa el servei de valors, fins aleshores limitat al dipòsit i administració dels que li aportava la seva clientela, ampliat ara a operacions més qualificades, com l’assegurança en la col·locació de noves emissions, des d’obligacions del Tresor a les de la Mancomunitat de Catalunya.

No tan afortunat va ser el pas que suposà “la inteligencia concertada entre este Banco i la sociedad Taberner, Carles-Tolrà i Manaut S. en C.” (Memòria del 5 de febrer de 1915), ja que la popular Caixa Vilumara (vegeu el capítol que li està dedicat) els arribà en la pitjor situació de la seva història. L’esclat de la Primera Guerra Mundial havia creat un pànic entre els seus dipositants, que creien —i devien tenir raó— que el conflicte havia afectat seriosament la seva cartera de valors. El Banc de Barcelona absorbí la Caixa situada al passatge del Crèdit —tocant a l’edifici del banc— i convertí la seva oficina en la primera agència urbana. Els possibles problemes derivats de la incorporació de la Caixa Vilumara quedaren tapats per la febre de negocis que es posà de manifest aquell 1915, gràcies a la posició de neutralitat de l’estat espanyol enfront del conflicte europeu.

El 1919 el banc comprà “la totalidad, excepto un reducido número de las acciones del de Préstamos y Descuentos” (Memòria del 9 de febrer de 1920). Aquest li ha d’aportar una important xarxa de sucursals a Catalunya. També aquell any arribà a “una inteligencia y confusión de intereses con la respetable Sociedad de Crédito Mercantil”, que serà absorbida.

Sucursals i agències

El primer de gener de 1916 el Banc de Barcelona obrí una oficina a Vic i anuncià la creació del que en diuen un banc auxiliar amb el qual “podrá organizarse una Banca Comarcana en inteligencia con la ya establecida en las poblaciones donde exista” (7 de febrer de 1916).

Aquell mateix dia es traslladà l’agència urbana número 1, situada al passatge del Crèdit, al número 3 del passeig de Gràcia. Es passa de la ciutat vella a la nova, l’Eixample. El 1918 es compra l’edifici del número 5, veí de l’anterior, que en permet l’ampliació. I s’adquireix l’immoble del núm. 75 del carrer Gran de Gràcia —aleshores Salmerón— per instal·lar-hi una agència urbana.

La banca comercial

Anunci publicat al Diari de Barcelona, gener 1915. El 1915 el Banc de Barcelona creà la seva primera agència urbana en absorbir la vella Caixa Vilumara.

L’absorció de Vidal Quadras Germans, i de la Caixa Vilumara suposarà l’entrada del Banc de Barcelona en les activitats de la banca comercial més clàssica, unes activitats fins aleshores totalment suplementàries.

D’una banda, el comerç exterior. Integren la xarxa de corresponsals que els germans Vidal-Quadras tenien als països d’Amèrica del Sud. La secció de banca cobrirà les operacions que realitzava gairebé del tot la banca estrangera, “realizándose con ello el deseo de la Junta de que sean genuinamente catalanes los elementos necesarios al comercio” (Memòria del 7 de febrer de 1916): assegurança de canvi per a exportadors o importadors, emissió de cartes de crèdit, compravenda de moneda estrangera, negociació de paper sobre l’estranger, etc.

D’altra banda, obren —com ja s’ha dit— un departament de valors: col·locació de títols entre els seus clients, compravenda de valors, descompte de cupons i assegurança d’emissions.

Fons propis i resultats

La possibilitat d’un dividend passiu era vista com un motiu de baixa de la cotització a Borsa quan la conjuntura no és bona. El 1913, les accions del Banc de Barcelona, de 500 pessetes de valor nominal, estaven desemborsades en el 40%. La possibilitat que la Junta de Govern demanés el 60% restant “significaba para estos valores algo así como un estigma, un timbre de recelo” (Memòria del 5 de juliol de 1914), ja que els accionistes no tenien interès a aportar un capital que podia desvalorar-se immediatament. La Junta de Govern va buscar una solució a aquest problema. Com que la reducció de capital hauria suposat una pèrdua d’imatge, es va resoldre de transformar les accions, donant-los un valor nominal de 200 pessetes, que era el capital desemborsat, i convertir el que no ho estava en accions en cartera a la disposició del banc.

Acabada la guerra europea i vistos els bons beneficis obtinguts, el Consell d’Administració acordà posar en circulació les accions que el banc tenia en cartera. Com que el moment era d’eufòria, es van col·locar amb tota facilitat. Només es va poder atendre el 45% de les demandes. El banc quedarà amb un capital de 25 milions de pessetes, totalment desemborsat, en canvi l’aportació complementària, pagada pels nous subscriptors, passa a reserves. La forta acumulació de reserves fa que els fons propis siguin de 50 milions.

Els beneficis són correctes i la cotització de l’acció és sempre amb plusvàlua. Però s’entén que per al públic i per als administradors, el Banc de Barcelona havia de ser alguna cosa més que un banc que donés una rendibilitat adequada al seu accionista. I especialment, si aquest dividend diguem-ne normal anava acompanyat d’una continuada pèrdua de pes en la societat barcelonina

Dipòsits

Banc de Barcelona. Rendibilitat de les accions i cotització a borsa, 1905-1919.

Les enormes xifres de diner en efectiu que hi ha dipositades a la caixa del Banc de Barcelona el 1898 es redueixen any rere any. Dels 118 milions de dipòsits que tenien l’any de la pèrdua de les colònies es passa als 21 milions el 1912 i el 1913. Són quinze anys de baixa ininterrompuda. Estruch s’hi referirà en els seus papers com a un fenomen “de difícil explicación”. Però l’afirmació no és convincent, ja que és una evolució que tots els seus col·legues i competidors banquers li haurien pogut explicar perfectament. El banc havia recollit una bona part dels capitals que arribaven de les antigues colònies americanes, atretes pel prestigi del banc d’en Girona. Però un cop els diners són aquí, els banquers se’n despreocupen totalment i ni tan sols els inverteixen: no fan als seus titulars cap oferta de col·locació i no manifesten cap interès per retenir-los amb bones condicions de rendibilitat. És natural que els diners marxessin.

El 1915 els dipòsits tornen a experimentar un fort creixement, paral·lel a l’eufòria econòmica que es crea en aquells anys de vaques grasses. Seran anys en què es lliguen els gossos amb llonganisses: tots aquells que tenen diners en guanyen encara més només fent-los circular. Els tres anys següents —1916, 1917 i 1918— són d’alça continuada dels comptes corrents amb un màxim de 173,6 milions de pessetes el darrer any de la guerra europea. El 1919 baixaran fins a 146,7 milions.

Inversió

El volum de crèdits es continua donant conjuntament amb el de la cartera de valors. Resulta impossible, per tant, valorar què són la cartera de lletres comercials, les lletres de crèdit, els pagarés o les pòlisses de crèdit. Només tenim les referències generals.

Dues lletres de canvi cedides al banc per al seu cobrament, la darrera pocs dies abans de la suspensió de pagaments. El Banc de Barcelona ha entrat en les activitats de la banca comercial.

La inversió manté una relació amb el volum de dipòsits. La baixa d’aquests dipòsits fins el 1912, és traslladada, com és lògic, a la inversió, sense que sigui possible saber si s’aplica preferentment a la cartera de valors o a la de crèdits.

Crèdits

El 1906 el banc va prendre una participació en les operacions de Tresoreria, Conversió i Unificació del Deute municipal amb l’Ajuntament de Barcelona, cedida pel Banc Hispano-Colonial. I l’any següent és una participació en les operacions per a la Reforma Interior de Barcelona, entre el mateix banc i l’Ajuntament.

El 1914 el banc liquidà la seva cartera estrangera per por del que pogués passar, tot i que com expliquen “ha sido liquidada sin el menor contratiempo por integrarla las mejores firmas bancarias de Europa” (Memòria del 5 de febrer de 1915).

El 1918 el banc participà en dos grans crèdits sindicats. El primer a favor del govern francès per un import de 350 milions de pessetes, amb el Banc de Barcelona al capdavant del Consorci Bancari espanyol. Un crèdit que s’ampliarà fins a 455 milions l’any 1919. El segon fou dirigit conjuntament amb el Banc Urquijo, de Madrid, a favor del govern dels Estats Units per 75 milions, ampliable fins a 250 milions. Aquest serà reemborsat gairebé tot el 1919. Són operacions de prestigi, que demostren que el banc encara el mantenia o més aviat l’havia recuperat. Els bancs espanyols, en aquell moment i a escala internacional, eren símbol d’entitats amb importants recursos al darrere, guanyats o captats durant la guerra mundial.

Valors

Banc de Barcelona. Evolució de les principals partides del balanç (en pessetes), 1906-1919.

Com a conseqüència de les seves relacions amb el Banc Hispano-Colonial, el Banc de Barcelona prengué participació en algunes de les empreses del seu grup: a la Sociedad Española de Construcción Naval (1909), a la societat minera La Carbonera Española (1912), a la Compañía General Española de África —que té per objecte la construcció del ferrocarril de Tànger a Fes—, i a la Companyia General de Magatzems de Dipòsit (1915).

També agafa una participació en la construcció del clavegueram de Madrid, de la mà de l’Hispano-Colonial, una obra la concessionària de la qual era el Foment d’Obres i Construccions (1912).

El 1918 participà en la constitució del Banc de Crèdit Industrial.

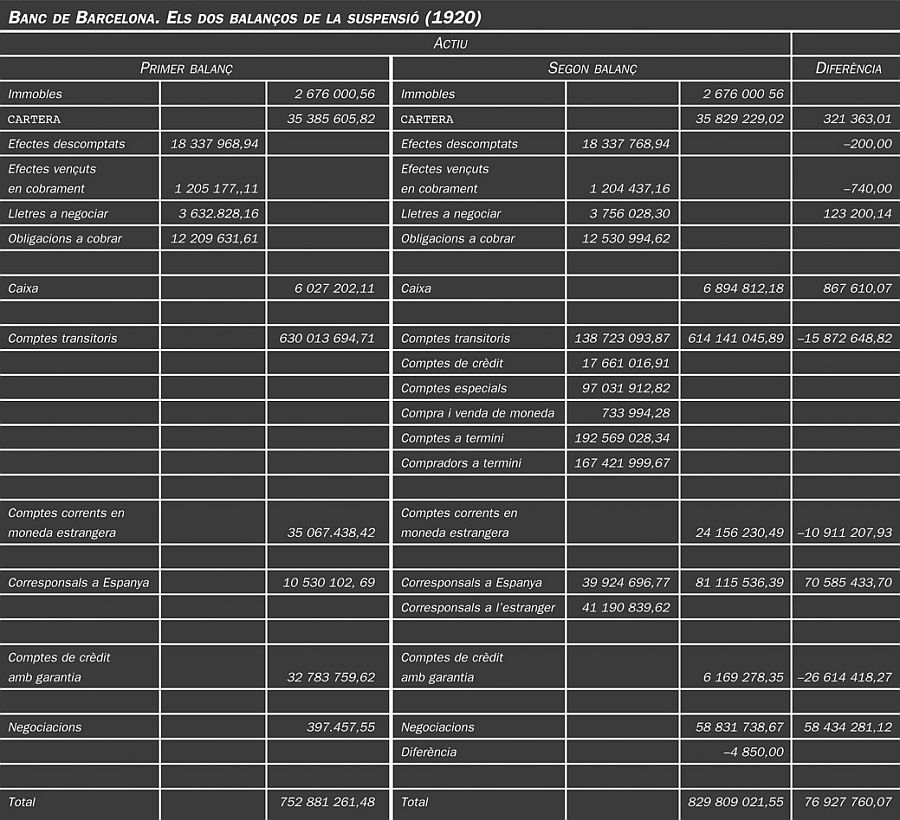

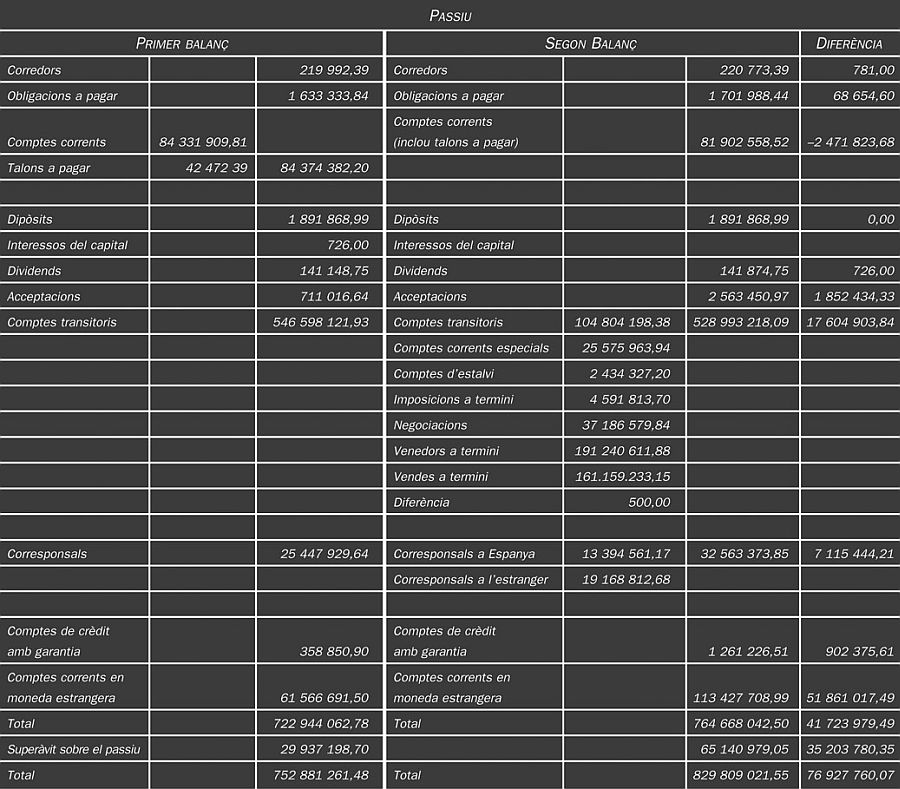

La suspensió de pagaments (1920)

Una autèntica bomba

La suspensió de pagaments del Banc de Barcelona no és un daltabaix financer qualsevol. Era el banc emblemàtic d’una burgesia catalana que havia transformat el país, però que no s’havia transformat prou ella mateixa. Havia fet la revolució industrial, però a l’hora de crear un gran banc el va mantenir al marge de la indústria perquè considerava que els riscos industrials eren massa elevats; que es podien prendre personalment, però no a l’hora d’invertir els diners dels altres. La suspensió de pagaments creà enfrontaments entre les diverses famílies d’aquesta burgesia i suposà un fort desprestigi davant d’una societat catalana que s’estava renovant.

La suspensió, a més, es produirà en un marc social molt delicat. Si el 26 de desembre de 1920 es produïa el tancament del banc de la burgesia, un mes abans —el 30 de novembre—, queia assassinat a la mateixa Barcelona, Francesc Layret, l’advocat dels obrers sindicalistes. Des del 1917 hi ha una autèntica lluita de classes —violenta— entre la burgesia emprenedora, que compta amb el suport del govern, i uns líders obrers vinculats a la CNT. L’acció revolucionària que aquesta es proposa de realitzar no deixa gaires dubtes a la burgesia sobre el seu futur, si guanya el projecte cenetista.