La creació

El promotor del Banc de Tortosa fou Manuel Porcar i Tió. Era tortosí, però residia a Barcelona. És un personatge de primera magnitud. Va ser un gran exportador d’oli cap als mercats de l’Amèrica Llatina, comerciant de grans i propietari del que anomenaven Balneari de Tortosa, de la Mare de Déu de l’Esperança, al barri de Remolins, en el qual hi havia una explotació d’aigua mineral. Amb els seus productes —especialment l’oli— va ser present en diverses exposicions internacionals: la de Lió del 1872, la de Viena del 1873, la de Barcelona del 1888 i la de París del 1889. En el sector financer el trobem com a soci col·lectiu de Tintoré, Rovira i Porcar S. en C., coneguda com Caixa Vilumara el 1896. El 1891 fou nomenat alcalde de Barcelona, càrrec que exercí setze mesos.

El banc es creà amb la participació de vuitanta socis, tortosins i no tortosins. Entre els forasters destaquen el barceloní Romà Macaya, el manresà Josep Pons i Enrich —industrial cotoner al Llobregat—, que ha fet a Tortosa la primera fàbrica per a espellofar arròs, i Isidre Gassol i Civit, de l’empresa de gènere de punt. Entre els tortosins, la majoria són propietaris i comerciants: Ferran Pallarès, Miquel Bau, Bernat Sacanella. Però Porcar és de llarg el primer accionista de la societat, ja que subscriu el 44% del capital. Serà nomenat president del Consell d’Administració del Banc i conseller vitalici.

Aquest va ser el primer Consell d’Administració (1881) del Banc de Tortosa.

- President – Manuel Porcar i Tió

- Vocals – Joaquim Piñol i Navàs; Isidre Gassol i Civit; Josep Pons i Enrich; Cristòfol Nicolau i Duart; Francesc Margenat i Tarragó; Ferran Pallarès i Besora; Enric Carpa i Calbo; Ferran Navarro; Antoni Oliveres i Ginerés; Alonso Ballester Igon

El banc es proposa “adquirir mayor progreso y desarrollo el Comercio, la Industria y riqueza pública de esta ciudad y su extensa comarca” (de l’escriptura de constitució). L’objectiu del banc és general: donar crèdit, prendre participacions industrials, el descompte d’efectes comercials, la compra d’immobles. Esmenten específicament “abrir cuentas corrientes para las economías de la clase obrera y jornalera”. Els estatuts només prohibeixen “las operaciones llamadas de Bolsa, basadas sobre la probable alza o baja de los precios”.

El capital es va fixar, generosament, en 5 milions de pessetes, representat per 10 000 accions de 500 pessetes cadascuna. Es preveu un desemborsament mínim del 25% del capital nominal. Com que el moment de la constitució coincideix amb el de la màxima febre de negocis, s’especifica que “el capital social podrá elevarse a quince millones de pesetas” (art. 10 dels estatuts).

El banc tindrà un Consell d’Administració, format per onze membres. El Consell delegarà una bona part dels seus poders en una Comissió Directiva, formada per tres consellers, la qual al seu torn els podrà delegar en un administrador.

Flux i reflux (1881-1905)

La conjuntura, els homes i l’organització

El Banc de Tortosa es proposa treballar al servei de la ciutat i de la seva comarca (Postal del principi del segle XX).

Manuel Porcar serà president del banc fins el 1886, en què deixarà el càrrec. El segon president, Tomàs Garcia, es defineix com a navilier, que a Tortosa significa que té llaüts que naveguen per l’Ebre. Ocuparà el càrrec fins el 1891. Entrem en una etapa de poca informació. El balanç del 1892 el presenta Cristòfol Nicolau com a president accidental, i l’any 1894 el president és el marquès de Bellet, gran propietari agrícola. Des del 1896 el primer càrrec del banc és ocupat per Lluís A. Cruells.

El primer administrador serà Felip Ascot, seguit per Carles Mora i Prats i per Domingo Manuel, successivament.

L’economia tortosina té el seu fonament en l’agricultura i el comerç. Les primeres Memòries del banc fan referències continuades a les collites, ja que els resultats agrícoles condicionen la marxa del banc. Així, es refereixen a l’oli “principal producción de este país” o al fet de “haberse paralizado la extracción de los vinos, importante riqueza de comarcas contigüas, cuyo movimiento mercantil afluye en gran parte sobre esta plaza” (Memòria del 1883). Esmenten que els aiguats han destruït les collites d’arròs, “que es tambien de gran importancia” (Memòria del 1884).

No són anys bons per a la comarca: “la agricultura desfallece, el comercio gime bajo la presión de innumerables trabas y la industria se ve amenazada por tratados que la arruinan” (Memòria del 1893). A més, la construcció del Ferrocarril Barcelona-Reus-Saragossa-Madrid ha fet que la fruita del Baix Aragó, que anava a parar a Tortosa, ara sigui absorbida directament pel mercat barceloní.

L’any 1887 el banc reformà els estatuts socials. Es redueix el capital, desapareix la Comissió Directiva i es crea un Comitè de Barcelona, format per tres accionistes que resideixin a la capital catalana. L’administrador es converteix en un autèntic director general, directament a les ordres d’un Consell d’Administració col·legiat. És l’inici del reflux. Les grans esperances dels fundadors s’han ensorrat.

El 1893 el banc ha de canviar les seves oficines per “desagradables disidencias” amb el propietari de la casa que ocupava. Passa del barri del Temple on era instal·lat al carrer de la Creu del Comerç (Anuari Riera1896-1897).

Fons propis i resultats

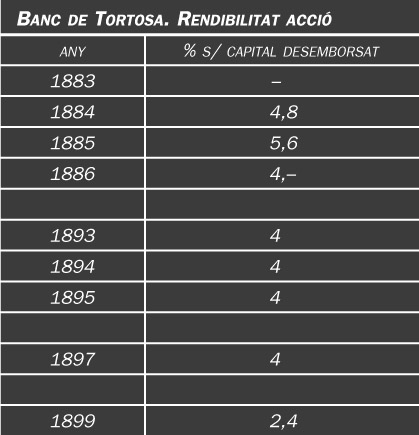

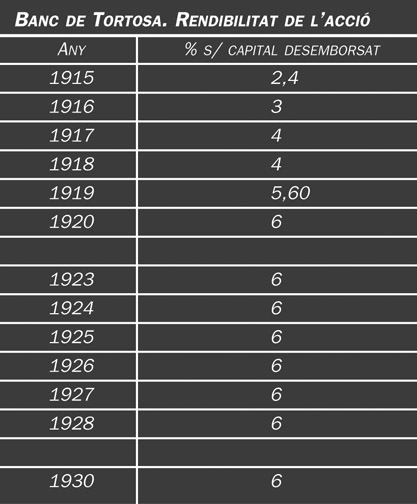

Banc de Tortosa. Rendibilitat de l'acció.

El capital nominal no es modificarà. Serà l’inicial de 5 milions de pessetes, representat per 10 000 accions. Tampoc no variarà el desemborsament del 25% del nominal. Però els gestors redueixen el capital efectivament, mitjançant la compra d’accions pròpies, que queden en cartera. Ho fan tres vegades: el 1883 compren 1 200 accions, el 1889, 1 056 accions més i el 1900 unes altres 230 accions. Queda lluny aquella data de constitució en la qual el capital es fixava en 5 milions i es volia augmentar fins a 15. Els fons propis, alimentats per una modesta dotació de reserves, es mantenen al voltant del milió de pessetes, fins que el 1903 queden ja per sota d’aquesta xifra en desaparèixer les 39 000 pessetes de reserves, acumulades durant aquells anys. Caldrà tornar a començar.

Els resultats del banc seran sempre positius, però molt modestos, del 1887 en endavant. L’any 1883 no es repartirà dividend als accionistes, ja que els beneficis s’apliquen a les pèrdues produïdes per la compra de 455 accions del Crèdit Mercantil (?). A partir de l’any següent, les accions comencen a participar en els beneficis del banc, però la rendibilitat obtinguda no és per a satisfer als accionistes.

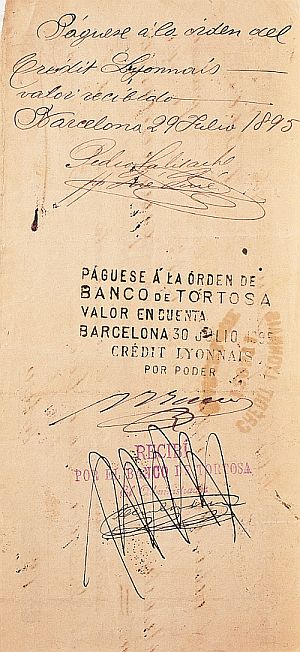

Lletra cedida al Banc de Tortosa, 1895.

El balanç recull, durant alguns anys, separadament, els beneficis procedents del negoci bancari i els que tenen com a origen les participacions industrials. Les xifres tendeixen a anivellar-se, després d’un inici en què els primers són molt superiors, conseqüència d’una inversió més gran. Però el 1899 i el 1900 només hi ha beneficis industrials. Després, desapareix la referència.

Dipòsits

A l’escriptura de constitució del banc no es fa referència explícita a la captació de dipòsits ordinaris. El banc no busca els recursos de tercers com a font de la seva inversió. Aquesta s’ha de fer amb el capital, els recursos propis. Als estatuts només es parla dels comptes corrents de crèdit i dels destinats a la població obrera —llibretes d’estalvis—. Aquests estan recollits en el que anomenen “Caja de Economías” i tenen molt poca importància, de tal manera que el seu volum només representa el 6% dels dipòsits l’any 1905.

El moviment irregular dels dipòsits es pot atribuir als resultats agrícoles. Una bona anyada o una mala anyada repercuteix en els saldos. En conjunt, els dipòsits no superen mai els fons propis de l’entitat. Eren diners que arribaven com a conseqüència d’uns serveis i d’unes inversions, però no n’eren mai el fonament. Més de la meitat dels dipòsits són en comptes corrents. És indicador d’un compte d’empresari.

El 1884 el banc va fer una primera i única emissió d’obligacions per un import de 50 000 pessetes. Aquests títols devien ser a quinze anys, ja que es van liquidar l’any 1898.

Inversió

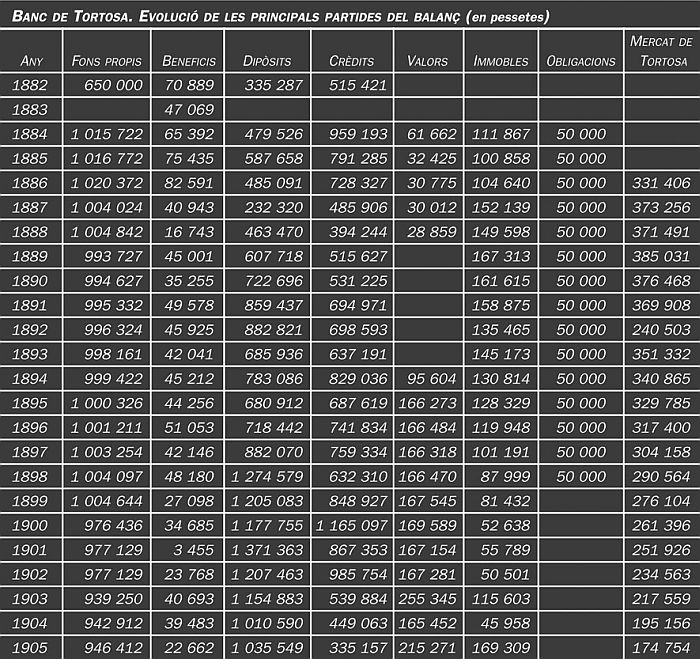

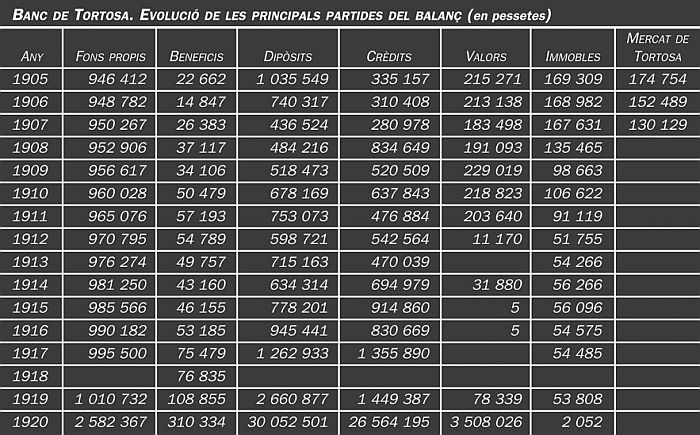

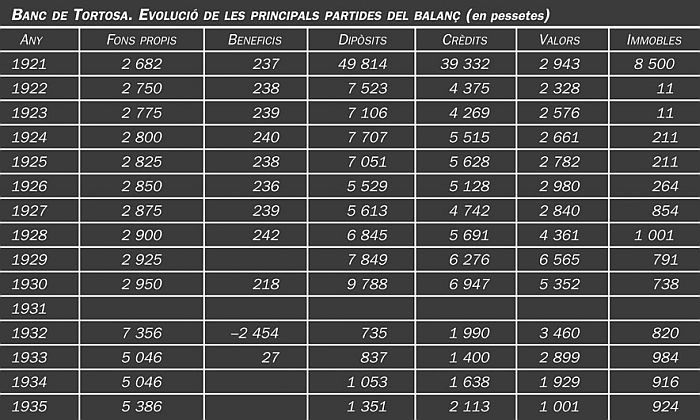

Banc de Tortosa. Evolució de les principals partides del balanç (en pessetes).

El banc es creà amb la gran il·lusió de donar unes infraestructures a Tortosa i la seva comarca i fer rendibles aquestes inversions. Els administradors veien el banc com l’entitat que permetria el finançament d’unes obres que no estaven a l’abast de les economies individuals. Però el canvi de conjuntura econòmica, que és en bona part la desaparició d’una febre que era molt especulativa, tirarà per terra moltes d’aquelles il·lusions. El banc pot ser capaç de reunir un capital d’una certa importància, però des del moment en què no pot treure profit i rendibilitat d’aquest diner, els entusiasmes es refreden. Dos anys després de la seva constitució el banc informa que “ha enajenado la mayor parte de los valores locales que formaban parte de la cartera del Banco” (Memòria del 1884), però “atento el Consejo a la idea que presidió la creación de esta sociedad, de invertir preferentemente el capital de la misma en empresas, a la par que lucrativas, beneficiosas para el país en que opera ha contratado con el Exmo. Ayuntamiento de esta ciudad la construcción de un mercado o plaza de abastos” (Memòria del 1884). Feia quatre anys que l’Ajuntament de Tortosa havia aprovat el projecte, però els fons municipals no eren suficients per a construir-lo. La subhasta pública va adjudicar l’obra al banc, i li donà dinou anys de drets d’explotació.

El banc es va fer càrrec de la construcció del mercat públic, que es va acabar el 1899 (Postal del principi del segle XX).

Les obres de construcció del mercat van començar de seguida, però la finalització es va allargar. El 1886 el vent va fer caure una de les parets construïdes; la causa va ser uns “vendavales nunca vistos en este país”. Es van haver de refer els fonaments. Encarregaren aleshores l’obra a l’arquitecte barceloní Joan Torras i Guardiola, un dels primers especialistes en el tractament del ferro per a la construcció, que els va construir l’estructura metàl·lica. El mercat es va acabar el 1889. El seu finançament no serà rendible, pel que es desprèn dels balanços del banc. S’inicia una lenta amortització d’aquest actiu, que redueix els beneficis nets. Les 331 000 pessetes inicials invertides representen una tercera part del capital del banc. L’any 1905 la xifra havia quedat reduïda a 178 000 pessetes.

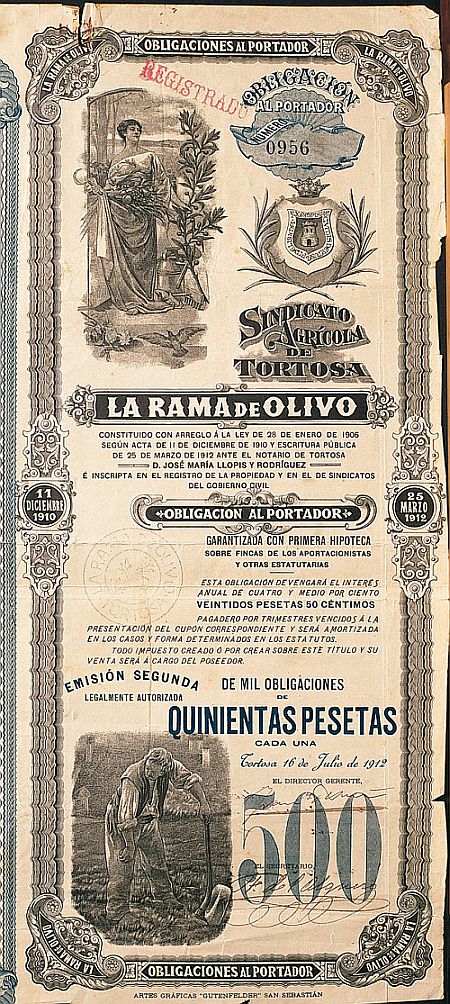

Obligació del Sindicat Agrícola de Tortosa, 1912. El Banc de Tortosa està molt condicionat per les dues activitats econòmiques fonamentals de la comarca: el comerç i l’agricultura.

El 1893 comencen l’explotació d’una fàbrica d’oli de sansa, com a socis comanditaris de l’empresa Roselló, Homedes i Companyia —després T. Roselló i Companyia—. I tenen un negoci d’enllumenat, amb el qual proporcionen electricitat a Tortosa “para aprovechar la máquina que, improductiva, poseía el banco”. Aquesta inversió tindrà més importància que l’anterior i serà la fàbrica d’electricitat de Tortosa.

Les infraestructures tortosines estan també relacionades amb l’Eixample de la ciutat, aprovat per l’Ajuntament, i la seva construcció. D’aquí la inversió en solars, que trobem de bon començament en els balanços del banc. El 1885 van vendre 3 538 metres quadrats i el 1886 uns 1 402 metres quadrats més, en els terrenys que tenien al costat de l’estació del ferrocarril, i es començà a edificar en la resta.

Les inversions en crèdit tenen fortes oscil·lacions. Ens referim al conjunt de descompte d’efecte comercials i crèdit a particulars, amb garantia de valors, de mercaderies o d’immobles —hipotecaris—. Després d’un màxim, l’any 1900, en què la totalitat dels dipòsits està invertida en aquest concepte, la partida de “préstamos” experimenta una baixa continuada fins a la seva desaparició el 1904, un any en el qual només hi ha cartera d’efectes a l’actiu del balanç.

Anys grisos i entrada del Banc de Catalunya (1905-1920)

Els homes i l’organització

No hi ha ni una sola Memòria del banc fins el 1918 ni cap informació específica de la seva marxa. Són anys grisos i la premsa, amb posterioritat, se’n farà ressò. Així en parla la revista econòmica de la Lliga Regionalista:

“Fins el 1920 fou un d’aquests bancs tan silenciosos, de passos curts i ben sentats, que feia posar nerviosos els exportadors i comerciants d’oli i arròs, sempre necessitats de crèdits importants en època de feina.” (Economia i Finances, 1923.)

No tenim referències del Consell d’Administració. L’administrador Domingo Manuel serà substituït el 1908 per A. Vilàs, que s’hi mantindrà tota la resta del període.

Al desembre del 1919, la banca barcelonina Fàbregas i Recasens va fer una oferta general de compra d’accions del banc i aconseguí una participació del 50% del capital. Una Junta extraordinària d’accionistes, celebrada el 15 de gener de 1920, aprovà la reforma dels estatuts i una ampliació del capital, mitjançant la subscripció de les accions que el banc tenia en cartera —2 486 accions per un valor nominal de 310 750 pessetes— i una nova emissió, que duplicava el capital existent. El banc tindrà ara 2,5 milions de pessetes de capital.

Amb la reforma dels estatuts, l’administració executiva quedarà en mans de dos directors consellers, que seran precisament Evarist Fàbregas i Francesc Recasens. No hi ha president del banc però, en canvi, hi ha uns presidents de torn de les juntes d’accionistes. Fàbregas i Recasens es transformà en el Banc de Catalunya el 1920 i d’aquesta manera el Banc de Tortosa s’integrà en aquest grup, com a banc associat.

Fons propis i resultats

Per segona vegada, el banc ha començat a constituir un fons de reserva, a base de petites aportacions anuals procedents dels beneficis no repartits. En dotze anys i seguint aquesta política, els fons propis augmenten en 50 000 pessetes i encara no arriben al milió. Tot i que no hi ha informació, és previsible que els dividends es mantinguessin al mateix nivell que anys abans, ja que els beneficis nets eren baixos i escarransits.

Dipòsits

L’any 1907 els dipòsits arriben al seu punt més baix en tota la història del banc, si fem l’excepció del primer exercici. Aleshores començaran a créixer, primer molt lentament, i des del 1916 més ràpidament, gràcies a la febre de negocis que crea la neutralitat espanyola en la Primera Guerra Mundial i l’alça de preus de les primeres matèries. Les llibretes d’estalvis han augmentat més regularment i el 1919 representen el 25% del total.

Inversió

Banc de Tortosa. Evolució de les principals partides del balanç (en pessetes).

L’aventura que havia suposat la construcció i explotació del mercat de Tortosa s’acabarà el 1908, al cap de vint-i-dos anys. La solució va ser lògica, perquè es vengué a l’Ajuntament, a canvi d’un crèdit per la xifra amb el que estava comptabilitzat en el balanç del banc —sobre les 110 000 pessetes—. El crèdit quedava així assegurat, tot i que es mantingué sis anys més, fins a la seva cancel·lació.

El 1907 es devia vendre la participació a T. Roselló i Companyia —oli de sansa—, i el 1912, la fàbrica d’electricitat. La cartera de valors queda anul·lada l’any 1917.

La desaparició de la cartera de valors es veu compensada per una xifra de crèdit concedit més elevada, però sempre dintre de la modèstia d’aquells anys.

Amb el Banc de Catalunya, suspensió de pagaments i redreçament (1921-1936)

Els homes i l’organització

Des del 1920 el Banc de Tortosa és un banc associat al Banc de Catalunya, igual que el Banc de Reus de Descomptes i Préstecs. Té una majoria del capital i es manté un accionariat minoritari de tortosins. Els directors són Evarist Fàbregas i Eduard Recasens, amb un vocal delegat, Pere Blasi. Es manté l’administrador, Artur Vilàs i Pedro.

Al final del 1928 es comprà l’edifici que ocupaven a Tortosa i s’hi van fer reformes.

Expansió

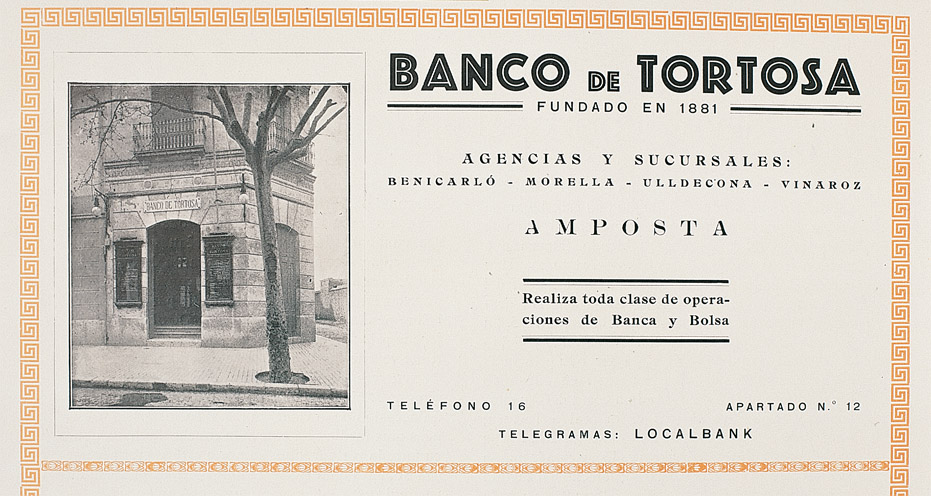

Oficina del Banc a Tortosa (Ajuntament de Tortosa: Tortosa y su comarca, Barcelona 1928). Des del 1920, el Banc de Tortosa és un banc associat al Banc de Catalunya, el qual impulsà la seva expansió per la comarca.

Els homes del Banc de Catalunya impulsaren l’expansió del Banc de Tortosa, d’acord amb la seva estratègia general. L’any 1921 s’obrí la primera sucursal a Ulldecona i en seguiran d’altres (vegeu el quadre).

Amb l’oficina de Xerta, oberta el 1928, manifesten que el banc té cobert “todo el circuito de la comarca, que abarca nuestra plaza en sus transacciones” (Memòria del 1928). Però la xarxa continuarà estenent-se per altres poblacions properes del País Valencià, respectant —això sí— la creada pel Banc de Reus “en el resto de la provincia y Bajo Aragón”. El Banc de Catalunya, d’altra banda, crea la seva xarxa a la resta del territori català. El 1931 el banc té, a més de la central a Tortosa, setze oficines:

- 1921 – Ulldecona

- 1922 – Vinaròs

- 1923 – Morella

- 1925 – Benicarló

- 1927 – Amposta; Alcanar; la Sénia; Sant Carles de la Ràpita; Santa Bàrbara

- 1928 – Xerta

- 1929 – Albocàsser; Cinctorres

- 1930 – Alcalà de Xivert; Benassal; Sant Mateu; el Perelló

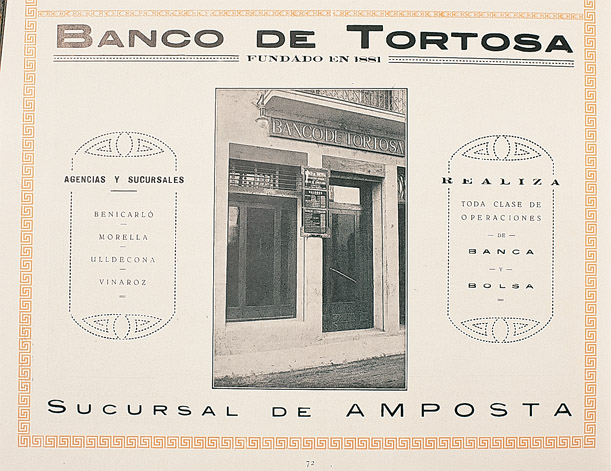

Sucursal del Banc de Tortosa a Amposta (Ajuntament de Tortosa: Tortosa y su comarca, Barcelona 1928).

Segell del Banc de Tortosa en una lletra de canvi del 1912.

Fons propis i resultats

El Banc de Tortosa dobla el capital el 1920, amb una ampliació coberta en la seva totalitat per Fàbregas i Recasens, que així obté la majoria. El Banc de Catalunya —successor d’aquells— mantindrà el control del banc. Els 2,5 milions de capital es mantindran sense canvi fins el 1931, i les reserves s’apropen al mig milió.

La incorporació del Banc de Catalunya i la nova política del banc donaran el seu resultat en forma d’uns beneficis i d’uns dividends que són modestos però que permeten retribuir els accionistes amb el 6% del capital de les seves accions.

Dipòsits

L’any 1919 els dipòsits augmenten enormement en passar de 2,7 milions el 1918 a 30 milions, que seran prop de 50 el 1921. La raó del creixement és l’aparició de 24 milions i de 37 milions, respectivament, en comptes en moneda estrangera aquests dos darrers anys. Uns comptes que desfiguren totalment el balanç i que es fonen l’any següent, conseqüència de l’especulació, i que no sembla que hagin afectat gaire la marxa del banc.

Banc de Tortosa. Rendibilitat de l’acció.

A partir del 1922 el creixement de dipòsits és conseqüència d’una estratègia del Banc de Catalunya, que té com a base la creació d’una xarxa d’oficines i l’entrada decidida del banc en el món de la banca comercial, amb la concessió de línies de descompte comercial i de crèdits a curt termini. La baixa de dipòsits del 1926 és atribuïda pel banc “a la persistente crisis de nuestra agricultura, que ha dejado sentirse este año con más intensidad, agravada por la desgraciada cosecha arrocera” (Memòria del 1926).

El 1930 els dipòsits s’apropen als 10 milions de pessetes, el 60% dels quals són en comptes corrents i el 30% en imposicions a termini —més ben remunerades—.

Inversió

Com en tots els bancs del grup del Banc de Catalunya, la inversió s’adreça principalment a les operacions comercials, fins que arriben les grans operacions del grup, ja que aleshores la Direcció demana la participació dels bancs associats i la cartera de valors va agafant cada vegada més gruix fins a igualar o superar lleugerament la cartera comercial.

El Banc de Tortosa prendrà d’aquesta manera participacions en el Banc de Crèdit Local, en la Companyia Arrendataria del Monopolio de Petróleos —CAMPSA—, en el Sindicat Emissor d’Espanya, que obtindrà l’adjudicació del Banco Exterior de España—, i en la Compañía Nacional de Colonización Africana —ALENA—, que explotarà un negoci de fustes a la colònia espanyola de Guinea, i que acabarà la seva història amb una fàbrica a Tarragona.

La suspensió de pagaments (1931)

El Banc de Tortosa va suspendre pagaments el 7 de juliol de 1931, el mateix dia que ho feien el Banc de Catalunya i el Banc de Reus de Préstecs i Descomptes (per a la suspensió del Banc de Catalunya, vegeu aquest banc, volum IV). Tot i que el Banc de Tortosa no tenia motius especials per a presentar-la, és evident que el tancament de finestretes del banc, que era la capçalera del grup i del seu accionista majoritari, hauria creat un pànic entre els dipositants del Banc de Tortosa. A més, és molt possible que el Banc de Catalunya estigués donant suport a la tresoreria del Banc de Tortosa amb un compte, més o menys estable, la retirada del qual també hauria perjudicat el nivell de liquiditat del banc.

El balanç que presentà el Banc de Tortosa als Jutjats es resumia així: actiu: 31-049.032 pessetes; passiu: 27.986.027 pessetes; superàvit: 3.063.005 pessetes.

Banc de Tortosa. Evolució de les principals partides del balanç (en pessetes), 1921-1935.

Aquest superàvit suposava el manteniment de tot el capital. Però l’expedient judicial revisà l’actiu i el passiu, de manera que el 30 de setembre —menys de tres mesos després de la suspensió— el jutge decretava la insolvència provisional del Banc de Tortosa— prova que l’actiu era superior al passiu— però en la qual el superàvit quedava reduït a 24 000 pessetes, amb pèrdua total del capital.

L’existència d’accionistes minoritaris, interessats en la continuïtat del banc, i el superàvit de la suspensió, així com la manca de problemes específics de l’empresa, motivaren que en un període curt —quatre mesos més— es pogués arribar a un acord amb els dipositants creditors que permetia el manteniment de l’entitat. El conveni judicial se signà el 3 de febrer de 1932. Pel que es desprèn del balanç tancat al final d’aquest any, el banc comptabilitza unes pèrdues de 2,5 milions, una xifra equivalent al seu capital social, mentre es mantenen en l’actiu 1,6 milions de deutes en suspens.

Una suspensió de pagaments perjudica sempre l’actiu d’un banc, perquè els interventors el valoren com si l’haguessin de liquidar. Si la suspensió de pagaments coincideix amb una crisi econòmica, com és el cas, afloren o poden aflorar pèrdues que en altres circumstàncies —o quan el mal moment econòmic hagi passat— no haurien estat tals. La cartera de valors procedents del grup del Banc de Catalunya es valorarà a preus molt baixos i ocasionarà pèrdues. I també els crèdits concedits en anys de males collites agrícoles mereixen una valoració mínima.

El conveni de creditors aprovat considera que es pagarà la totalitat del deute de la manera següent:

- el 50% en efectiu; el 25% de manera immediata i l’altre 25% esglaonadament i en el termini màxim de dos anys.

- el 50% restant en accions de caràcter preferent, que es crearan aleshores.

El banc acordà, per aplicació del conveni, un augment del capital de 5,5 milions de pessetes en forma d’accions preferents, que es cediran als creditors en la forma i el percentatge convinguts. El capital del banc passarà així de 2,5 milions a 8 milions de pessetes. Alhora es cancel·laran 2 milions en accions ordinàries, de les quals era titular el Banc de Catalunya. El capital quedarà representat per 500 000 pessetes en accions ordinàries i 5,5 milions en accions preferents.

El redreçament (1932-1936)

El nou president del Banc de Tortosa, un cop signat el conveni amb els creditors, serà Just Celma i Comas, i el vicepresident, Victorià Peralta i Beltri. Els estatuts han estat modificats de nou, de manera que es retorna a l’estructura tradicional del Consell d’Administració, format primer per onze membres i després per nou. Aquest nou òrgan executiu serà l’encarregat d’aplicar el conveni. Es vendran accions i immobles, al mateix temps que es rebaixa la xifra de crèdits concedida, que queda reduïda a una cinquena part del que tenia abans de la suspensió. També es tanquen les oficines que es consideren menys rendibles, de manera que l’any 1935 la xarxa està formada per deu sucursals: Albocàsser, Alcalà de Xivert, Amposta, Benicarló, la Sénia, Sant Carles de la Ràpita, Sant Mateu, Santa Bàrbara, Ulldecona i Vinaròs, a més de la central a Tortosa.

El conveni es complirà, de manera que el 1935 la Memòria pot dir que “el Banc de Tortosa queda en plena llibertat d’acció per al futur”. La Memòria és bilingüe.

De l’etapa Bau a la pèrdua d’autonomia (1941-1951)

Joaquim Bau, alcalde de Tortosa el 1928 (Ajuntament de Tortosa: Tortosa y su comarca, Barcelona 1928). Superada la suspensió de pagaments del 1931, el 1941 el banc quedà sota el control de Joaquim Bau i Nolla.

L’any 1941, Joaquim Bau i Nolla comprà les accions que li donaven la majoria del capital i prengué el control del banc. Amb tota lògica serà el nou president del Consell d’Administració. Uns anys més tard incorporarà dos fills seus al Consell d’Administració, Joaquim i Josep Lluís Bau i Carpi.

Joaquim Bau i Nolla (1897-1973) tenia una de les principals fortunes de Tortosa. La seva empresa familiar d’olis —Olis Bau SA— havia estat creada el 1890 pel seu pare, Josep Bau i Vergés, el qual obrí un mercat per als olis tortosins a l’Amèrica Llatina, que el seu fill continuà i desenvolupà. Estudià Dret a la Universitat de València. Tradicionalista en política, va ser alcalde de Tortosa i membre de l’Assemblea Nacional durant la Dictadura de Primo de Rivera. Amb la República fou elegit diputat a les Corts espanyoles (1933-36). Fou l’únic diputat català monàrquic i es mostrà contrari a l’Estatut d’Autonomia de Catalunya. A Madrid intimà amb José Calvo Sotelo, antic ministre d’Hisenda amb Primo de Rivera, l’assassinat del qual el 13 de juliol de 1936 precipità l’alçament militar. Bau es posà a les ordres del govern del general Franco a Burgos, on ocupà el càrrec de president de la Comisión de Industria, Comercio y Abastos de la Junta Técnica del Estado, equivalent a un ministeri. Acabada la guerra, serà Procurador en Cortes, president del Consell d’Estat i, com a tal, membre del Consejo del Reino. Traslladà el seu domicili a Madrid, on morí el 1973.

El vicepresident del banc i conseller delegat serà Just Celma, l’anterior president.

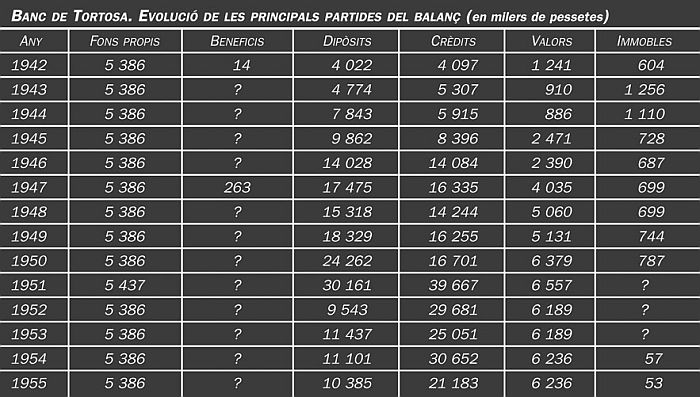

Banc de Tortosa. Evolució de les principals partides del balanç (en milers de pessetes), 1942-1955.

L’edifici del banc va quedar totalment destruït durant la guerra. El 1942 se n’inicià la reconstrucció en el mateix indret, però el nou edifici no es pogué inaugurar fins el 1944 per problemes de proveïment de les primeres matèries.

El 1943 s’havien recuperat les deu oficines que tenia la xarxa. El 1946 en tenia catorze, segons el Banc d’Espanya. Les onze anteriors —inclosa la central a Tortosa— més Xerta, Xert i el Perelló. El Banc d’Espanya no acceptà la d’Alcanar.

Els dipòsits del banc van tenir un bon creixement durant els anys de postguerra. El 1951 eren de 30 milions. Els resultats són positius, però modestos i els beneficis nets es destinen a amortitzacions d’actius danyats. No consta que es repartís cap dividend.

Els fons propis no es van moure dels 5 386 000 pessetes que tenia el banc abans de la guerra. No hi ha moviment, ni del compte de capital, ni del de reserves. La cartera de valors està constituïda gairebé exclusivament per valors públics, ja que la de valors privats figura comptabilitzada en tan sols 195 000 pessetes l’any 1951. La de crèdits iguala o fins i tot supera en determinats moments el volum dels dipòsits.

El 1942, entre els accionistes del Banc de Tortosa hi havia diversos bancs espanyols: el Banco Exterior de España —del qual havia estat accionista el Banc de Tortosa—, el Banco Central, el Banc Hispano-Colonial i el Banco de Crédito de Zaragoza. Els tres darrers pertanyien al Consorcio Bancario —BANCOR— encapçalat pel Banco Central. El Banc Hispano-Colonial i el Crèdit de Zaragoza seran finalment absorbits pel Central, amb la qual cosa la posició accionarial d’aquest darrer en el de Tortosa devia multiplicar-se.

L’any 1951 el Banco Central prengué el control del Banc de Tortosa, en comprar les accions que figuraven a nom de Vicenç Iborra, un valencià proper al Banc de València i del mateix Banco Central. Com a banc controlat, la vida del Banc de Tortosa s’allargarà fins el 1956. Aleshores el Banco Central, que ja tenia una oficina a Tortosa des del 1927, es quedarà amb la xarxa d’oficines del banc i el vendrà, reduït a l’oficina de Tortosa, al Banco Popular Español.

El 19 de juliol de 1956, la Direcció General de Banca i Borsa donà de baixa el Banc de Tortosa en el Registre de Bancs i Banquers.