La constitució

El Crèdit Espanyol es constituí a Barcelona el 12 de desembre de 1881. El seu objectiu social era diferent del de la majoria de bancs que es creen aquells dies. El Crèdit Espanyol és promogut per botiguers, comerciants al detall, que busquen una entitat financera que els serveixi “en razón a la notoria y reconocida importancia que tiene el Comercio al por menor de esta plaza” (de l’escriptura de constitució). Consideren, amb força raó, que la majoria dels bancs existents i que es creen aleshores estan interessats especialment en operacions borsàries i en el servei a les grans empreses, mentre el comerç al detall “se halla en el día entregado a sus propias fuerzas” (ídem).

El banc es crea amb un capital enorme: 75 milions de pessetes. Després de presentar aquesta xifra, es produeix la rebaixa lògica: hi haurà dues sèries de 75 000 accions de 500 pessetes cadascuna i ara només s’emetrà la primera sèrie. Aquesta s’haurà de subscriure en la seva totalitat, però només es desemborsarà el 5% de les 500 pessetes de forma immediata, amb la intenció, tanmateix, de cobrir fins el 25% del seu valor nominal.

Davant del notari comparegueren trenta-dues persones, que subscriviren 48 500 accions de les 75 000 emeses. Eren els que formaran el primer Consell d’Administració del Banc (1881), amb altres amics:

- President – Josep Comas i Masferrer

- Vicepresident primer – Demetri Solà i Llabori

- Vicepresident segon – Pere Pascual i Tobella

- Directors – Joan Hohl i Stuzenegger; Macià Boada i Estradé; Antoni Renté i Martí

- Vocals – Francesc Llenas i Ventulà; Pere Paloma i Ferrer; Francesc Martí i Puig; Josep Farnés i Flaquer; Josep Boada i Casanova; Francesc Gelambí i Batlle; Josep Llober i Vilaclara; Joan Flaquer i Serra; Frederic Ribas i Fuster

La majoria són botiguers i, per tant, no hi ha noms de lluïment entre ells. Hi ha també dos agents de duanes —Demetri Solà i Frederic Ribas—, tres fabricants —Joan Hohl, Ramon Regordosa i Maties Boada—, i un forner. El germà del Dr. Robert —Francesc Robert—, que és comerciant i de nacionalitat mexicana, com el seu parent, en serà el primer administrador.

La gestió de la societat es posa en les mans d’un Consell, el qual delega els poders executius de cada dia en tres directors, elegits entre els seus membres. Un administrador era el responsable d’executar les ordres dels directors. Les oficines s’estableixen a la rambla de Santa Mònica.

La reducció del capital

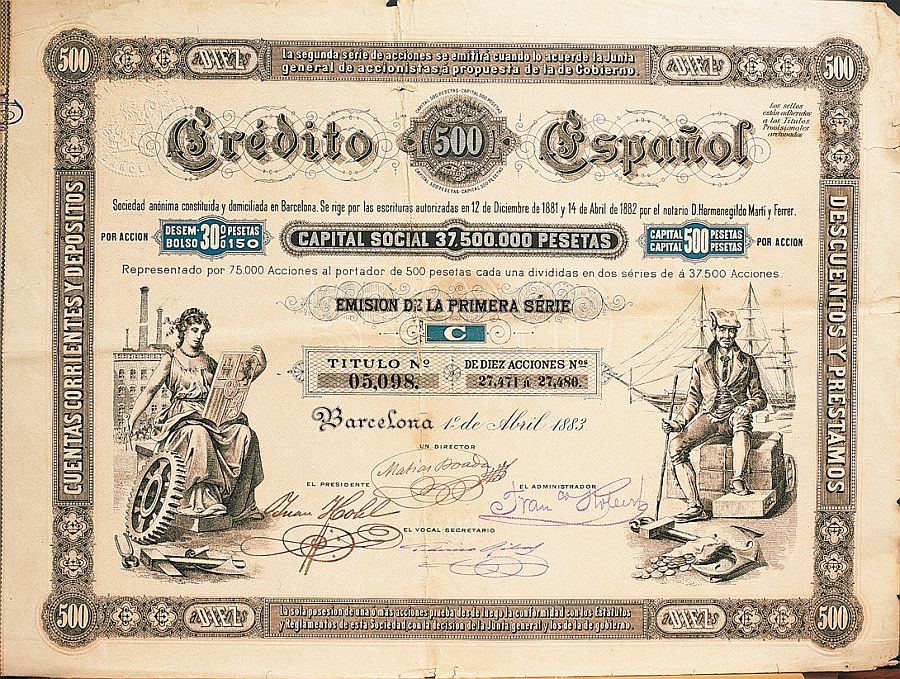

Títol del Crèdit Espanyol, 1883.

Tres setmanes després de la creació del banc comença la baixa de les cotitzacions borsàries i l’especulació es fon. Desapareixen les il·lusions dels promotors del Banc de Girona que comptaven d’anar demanant dividends passius als accionistes i treure, potser, profit de les plusvàlues generades. Apareixen en canvi els accionistes que demanen, fins i tot, la liquidació del banc.

El Crèdit Espanyol celebrà Junta ordinària d’accionistes per aprovar els comptes d’un banc que ha tingut un exercici de dies i uns beneficis de 81 000 pessetes, però alhora, i atenent a les pressions, convoquen una Junta extraordinària per reduir el capital. Aquesta Junta, celebrada el 3 d’abril de 1882, acordà rebaixar el capital nominal a la meitat, de 75 milions a 37,5 milions de pessetes.

La primera sèrie inicial es divideix en dues de 37 500 accions cadascuna i s’hi acumula tot el capital realment desemborsat, que és del 30% del nominal.

Una nova etapa: la secció de construccions

El Crèdit Espanyol superà, no sense dificultats, la crisi que seguirà la Febre d’Or. Després de parlar de liquidació, el banc en té prou amb una reducció de capital, que el deixa en els 3 milions de pessetes de recursos propis. El 1883 torna a tancar amb un benefici mínim de 90 000 pessetes, que no permet pagar dividend als accionistes, però ha resolt obrir un nou camí en les activitats amb la creació d’una Secció de Construccions.

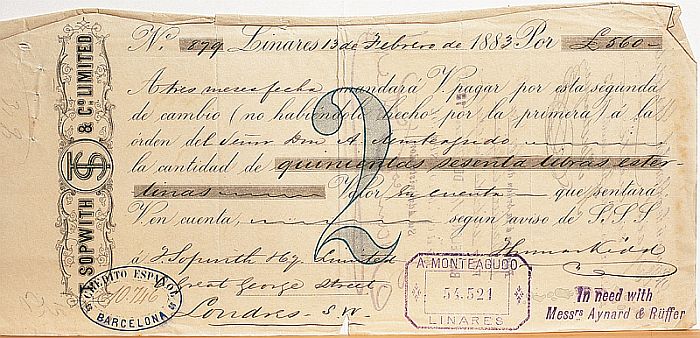

Lletra de canvi cedida al Crèdit Espanyol, 1883.

S’abandonen les idees del promotors, que volien fer un banc dels botiguers. Si més no, s’abandonen parcialment i s’entra en el món de les obres públiques. El Crèdit Espanyol es fa càrrec l’any 1883 de la construcció del Ferrocarril de Sant Martí de Provençals a Llerona i del Ferrocarril de Saragossa a Carinyena, propietat de la Catalana General de Crèdit. Entre les operacions de descompte i crèdit i les de la Secció de Construccions, el banc tanca amb uns resultats positius, que milloren la seva imatge i la cotització de la seva acció a Borsa. El 1889 els administradors creuen que el banc ha aconseguit arribar a “una adolescencia firme i robusta” (Memòria del 1889).

El Crèdit Espanyol va ser el constructor de dues grans obres. O potser diríem millor d’una gran obra i d’una altra que li donà prestigi, però de la qual no en quedarà res.

La gran obra del Banc serà la construcció del túnel de l’Argentera. Es tracta del túnel de quatre quilòmetres de llargada, dit també de la Torreta, al terme de l’Argentera —Baix Camp— per a la línia del Ferrocarril Directe de Madrid i Saragossa a Barcelona. Es va començar el 1883 i es va acabar la perforació i les operacions de revestiment de les parets el 1890. L’enginyer va ser Eduard Maristany, el qual li va dedicar una obra en tres volums (El túnel de la Argentera). El 1918 fou recompensat per Alfons XIII amb el títol de Marquès de l’Argentera, en reconeixement pels seus treballs d’enginyeria ferroviària, entre els quals destacava aquella obra.

L’obra de prestigi serà la construcció del Gran Hotel Internacional, per a l’Exposició Universal de Barcelona del 1888. Com totes les obres de l’Exposició es va encarregar molt tard, quan el govern espanyol hi donà la llum verda. Un gran hotel era indispensable per a poder atendre dignament els visitants. L’arquitecte va ser Lluís Domènech i Montaner. Es va construir al passeig de Colom en cinquanta-tres dies, amb vuit-cents treballadors. Quan es cobria l’edifici, el Crèdit Espanyol oferí un dinar als operaris, presidit per Rius i Taulet, com a alcalde de Barcelona, a l’interior de l’edifici, a major honra i glòria de la classe obrera catalana, com va dir un dels oradors, a la qual dedicaren una peça musical, “Los néts dels almogàvers”, d’Antoni Clavé, ben merescuda. (“Diario de Barcelona”, febrer del 1888, pàgs. 2011 i 2012).

A més d’aquestes obres especials, el Banc es dedicarà a la construcció urbana a Barcelona. Té uns solars als carrers de Canuda i Verntallat i el 1889 en compra de nous a l’Eixample, en un moment en què sembla que el mercat immobiliari torna a tenir empenta. Un any més tard (1890) informen que s’ha completat l’edificació de dotze finques urbanes.

La xarxa telefònica de Barcelona

L’any 1886 el Crèdit Espanyol participarà amb la Societat Espanyola d’Electricitat en la instal·lació i muntatge de la primera xarxa telefònica de Barcelona. Aquella empresa havia estat la introductòria de la telefonia a Catalunya i a l’estat i tenia la concessió de la xarxa barcelonina (vegeu Fàbriques i Empresaris, vol. I, pàgs. 196 i 197). Era un negoci d’enorme futur, com és evident, però que exigia grans inversions i havia de vèncer nombrosos problemes tècnics, que afectaven el servei telefònic. Els administradors del banc reconeixen que “se ofrecen en ella problemas que la ciencia se ve precisada reconocer insolubles hoy por hoy” (de la Memòria del 1889). És el drama dels precursors.

El 1888 la Societat Espanyola d’Electricitat presentà la suspensió de pagaments i el Crèdit Espanyol comprarà uns mesos més tard la concessió telefònica i totes les pertinences d’aquella empresa, que encara no tenia. Hi havia 1 160 abonats. La situació no va durar gaire, ja que el 1890 va vendre tota la xarxa telefònica a la Societat general de Telèfons SA, acabada de constituir.

Una suspensió de pagaments no prevista

L’Administració del banc va fer mans i mànigues per trobar operacions rendibles. Va mantenir una inversió en crèdits i descompte d’efectes comercials. El 1886 obtingué de l’estat el dret a la transmissió de censos i censals procedents de la desamortització de béns civils i eclesiàstics, que no devia ser mal negoci, si bé exigia lluitar amb l’aparell burocràtic de l’estat. La secció de construccions i la xarxa telefònica seran la solució a curt termini, però són una càrrega molt feixuga, ja que exigeixen una inversió creixent. La xarxa telefònica és traspassada i el compte d’immobles en construcció baixa.

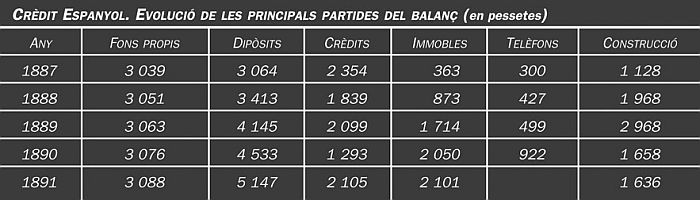

Crèdit Espanyol. Evolució de les principals partides del balanç (en pessetes).

El Crèdit Espanyol aconseguí mantenir els fons propis del banc, però no augmentar-los. Des del 1887 paga un dividend, que suposa el 6% de rendibilitat pels accionistes; un dividend correcte, però no engrescador. No gosa plantejar augments de capital, perquè la conjuntura econòmica no és bona i la reacció hauria estat negativa. El banc necessita més recursos i els busca en la captació de dipòsits. El volum de comptes corrents augmenta fins als 5,1 milions el 1891. El banc presenta una liquiditat molt alta.

La suspensió de pagaments que el banc presentà el 10 d’abril de 1892 no estava prevista, ni justificada per la marxa oficial de l’entitat. Tot indica que no era un problema de liquiditat, sinó que hi podia haver un dèficit, o sigui un passiu superior a l’actiu. La Junta de Govern convocà una Junta d’Accionistes per al 4 de juny, en la qual presentà una proposta de conveni amb els creditors. El problema més delicat era el dels comptecorrentistes, que veien perillar els seus estalvis. A la proposta, la Junta cedeix tots els actius socials als creditors —cosa lògica—, mentre els seus membres avalen el pagament del 10% dels comptes corrents —cosa no exigible—. Ho fan, amb la condició que es retirin les accions judicials iniciades contra la Junta de Govern.

El que va fer d’entrada la Junta d’Accionistes fou substituir el Consell o Junta de Govern per un de nou, que tindrà com a directors Josep Llobet, Francesc Llenas i Francesc Robert. Desapareixen dos dels tres directors anteriors: Frederic Ribas, l’agent de duanes, i Matias Boada, que té una fàbrica d’estampats de cotó.

Com acostuma a passar en aquestes situacions, l’aprovació del conveni costarà molt. Una colla de comptecorrentistes s’hi oposarà i no serà fins el gener del 1893 que hi haurà acord: els comptecorrentistes cobraran en efectiu el 60% dels seus saldos i el 40% restant en accions del Crèdit Espanyol. S’indica que el 25% ja esta dipositat al Banc d’Espanya per a la seva distribució. El procés s’allargarà, fins al punt que els creditors acordaran la liquidació del banc com a única solució. La Comissió Liquidadora es mantindrà activa fins més enllà del 1904, negociant amb l’Ajuntament de Barcelona uns drets que aquest li devia per la rescissió d’un contracte per a l’empedrat d’uns carrers.