Retorn al proteccionisme i liquidació de l'imperi

Etiqueta de Morell Castanys i Companyia.

El nou aranzel proteccionista de l’any 1891 inaugura el període final del segle XIX, tancat per l’inici de la Primera Guerra Mundial el 1914. El canvi de la política comercial espanyola, que segueix les de molts altres països europeus pel camí d’imposar taxes de duanes en defensa de la producció interior, vindria a ser un pas emblemàtic de l’anomenada “virada nacionalista del capitalisme espanyol”.

Els anys 1896 i 1906 l’aranzel encara fou reforçat i, en distints moments, algunes mesures de caràcter més específic arrodoniren l’aposta proteccionista, pràcticament general al nostre continent europeu. Una estratègia de desenvolupament, doncs, que inverteix la tendència d’obertura de l’etapa anterior i s’orienta al creixement “cap endins”, entestat a assegurar el mercat interior per a la producció domèstica.

Els efectes d’aquesta reorientació no semblen haver estat negatius, atesa la considerable ampliació de la producció total de béns i serveis que s’atribueix al període —com queda exposat a la secció següent—, malgrat que la debilitat de les importacions hauria pogut allunyar de tota disciplina de costos aquells sectors amb escassa competència com l’agricultura interior i la indústria bàsica.

El creixement de l’economia catalana, i espanyola, tampoc no podria ser imputat, però, a l’esquema proteccionista si no és, potser, en una part petita. Altres factors es degueren combinar amb aquest per a determinar una trajectòria prou acceptable per a una economia poc desenvolupada encara.

Alguns d’aquests factors estan relacionats amb la política econòmica dels successius governs. Altres tenen a veure amb el seguit de grans innovacions tecnològiques que es combinen durant aquests anys i que configuren una autèntica “segona revolució industrial”. Catalunya, avançada de la modernització a la península, trobarà un nou impuls industrial, potenciat per les transformacions del sistema energètic a través d’una veritable “segona transició energètica”.

Al costat del proteccionisme, des del 1891 i durant uns quants anys, també caracteritzen la primera part del període l’expansió monetària i la depreciació de la pesseta. L’augment del volum dels mitjans de pagament va permetre que els preus es mantinguessin estables, o s’incrementessin lleugerament, mentre que els preus internacionals tendien a la baixa. El finançament de les despeses extraordinàries provocades per la guerra de Cuba a partir del 1895 va augmentar el dèficit públic, l’endeutament de l’estat, l’emissió de diner fiduciari i, a conseqüència d’això, la caiguda de la cotització exterior de la pesseta.

La tienda de los Catalanes, a Manila. El tractat de París sancionava la pèrdua de Filipines, Cuba i Puerto Rico.

El tractat de París signat pels representants dels governs espanyol i nord-americà al començament del 1899 sancionava la pèrdua de Cuba, Puerto Rico i les Filipines. Uns quants mesos després, la venda al govern alemany de les illes Palaos, Marianes i Carolines acabava d’enterrar els residus del vell imperi espanyol. Amb la caiguda de l’obsoleta resta imperial, la classe política espanyola perdia algunes de les claus del control secular del poder.

Els intel·lectuals vinculats a aquesta classe política caduca s’aplicaren a llançar tota mena d’escarafalls sobre el “desastre” i a reivindicar els valors més antiquats i reaccionaris des del punt de vista econòmic. El cor de lamentacions de l’anomenada “generació del 98”, al marge del mèrit literari d’alguns d’ells que aquí no toca de discutir, suposa una èpica antiindustrialista, tronada i retrògrada. Afortunadament, el país real era lluny de respondre de la manera que ho feren uns quants escriptors castellans.

La guerra de Cuba va produir mort i destrucció. A l’illa mateixa van morir, segons càlculs molt prudents, més de 30.000 joves militars espanyols. Una xifra indeterminada addicional correspongué a mutilats i difunts per ferides de guerra després de ser repatriats. El conflicte, com tota guerra, ha de ser considerat una catàstrofe. Però no és cert que hagués produït conseqüències molt negatives sobre el conjunt de l’economia espanyola. Tot i que el finançament de les despeses que provocà va exigir alguns sacrificis, en pocs anys s’havia ja neutralitzat el seu impacte negatiu.

En efecte, a l’acabament de la guerra el govern Polavieja-Villaverde promogué un programa estabilitzador amb l’objectiu d’equilibrar el pressupost, reduir el deute i contenir la depreciació exterior de la pesseta. El dèficit fou combatut a través del control de la despesa i de l’augment de les recaptacions i s’aconseguí de fer-lo desaparèixer cada any de manera sistemàtica fins el 1909. La circulació fiduciària també fou sotmesa a control, i alguns anys a reducció, fins el 1908.

N. Gelats i Cia, un banc d’origen català a L’Havana.

Mayol Germans i Companyia, una empresa d’origen català, a Puerto Rico.

Però la política deflacionista de Villaverde i dels seus successors, combinada amb la depreciació de la pesseta, no determinà efectes depressius en l’economia real en resultar fortament estimulades les remeses d’emigrants, la repatriació de capitals i les inversions estrangeres. El mateix tancament progressiu de l’economia forçava l’arribada d’inversió estrangera directa, en empreses filials, per tal de disposar d’accés al mercat o, amb evident caràcter defensiu, per a conservar-lo. Tot plegat assegurà un saldo exterior net positiu i potencià el creixement econòmic sense desequilibris importants.

Els costos de la intervenció militar al Marroc l’any 1909 i de l’ocupació d’aquell país després del tractat amb França del 1912 feren aparèixer de nou els desequilibris tradicionals, bé que una situació completament excepcional, com la de l’any 1914 i següents, havia de modificar del tot les condicions del desenvolupament català, espanyol i europeu.

Diversificació i creixement

L’etapa que comença el 1891, i que s’estén fins al començament de la Primera Guerra Mundial, és marcada pel signe de la diversificació de l’aparell productiu, sobretot als sectors secundari i terciari. Els processos de creixement per la via de la diversificació són més difícils de captar, a nivell d’agregats macroeconòmics, que no pas aquells altres que es tradueixen en l’ampliació del producte dels sectors preexistents dels quals es disposa de dades des de bon començament. Sovint —i ben paradoxalment— les magnituds generals amb què podem comptar són més properes a la realitat que no pas els indicadors específics, per sectors, a causa de les dificultats de les estimacions de les activitats emergents.

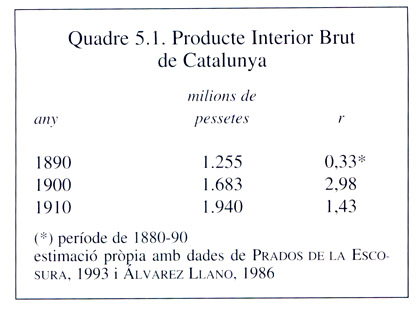

Quadre 5.1. Producte interior brut de Catalunya, entre 1890 i 1910..

Les dades disponibles fins ara per a avaluar la trajectòria de l’economia catalana corresponen al Producte Interior Brut i figuren recollides al quadre 5.1. Segons aquestes estimacions, el creixement econòmic hauria estat molt intens a la primera dècada, entre el 1890 i el 1900, fins a gairebé igualar l’increment dels decennis 1850-60 i 1870-80. A la segona dècada, entre el 1900 i el 1910, el ritme de l’expansió se situaria a una mitjana ja força menor però gens menyspreable de l’1,4% acumulatiu anual.

Per a tot el període el PIB català hauria continuat creixent a un ritme apreciablement superior al del conjunt d’Espanya. Això és ben versemblant. Ja ho és una mica menys, segons el meu criteri, la magnitud de l’increment del PIB català —i també la de l’espanyol— entre el 1890 i el 1910. L’acceptació de la xifra del PIB espanyol de Prados de la Escosura i de l’adaptació a Catalunya, suggeriria efectes positius molt remarcables, almenys a curt i a mitjà termini, de l’aranzel del 1891.

Atesa l’evolució d’altres indicadors més elaborats, m’inclino a creure que la taxa d’augment acumulatiu del PIB català de 1890-1900 podria trobar-se més a prop de la dels deu anys següents i, per tant, hi hauria una subestimació de la xifra del PIB del 1890. Les dimensions del biaix baixista de la xifra d’aquest darrer any serien superiors a un 15% i per això mateix la taxa de creixement del 1890-1900 hauria de situar-se a l’entorn del 2,5% anual, com a màxim.

La segona dècada del període que considerem hauria estat només una mica menys dinàmica que la primera i, en cap cas, de manera extraordinària. Amb les correccions necessàries, però, sembla clar que tota l’etapa 1890-1913 és moderadament expansionista per a l’economia catalana, però sense cap mena d’acceleració.

Una nova fase d’alça

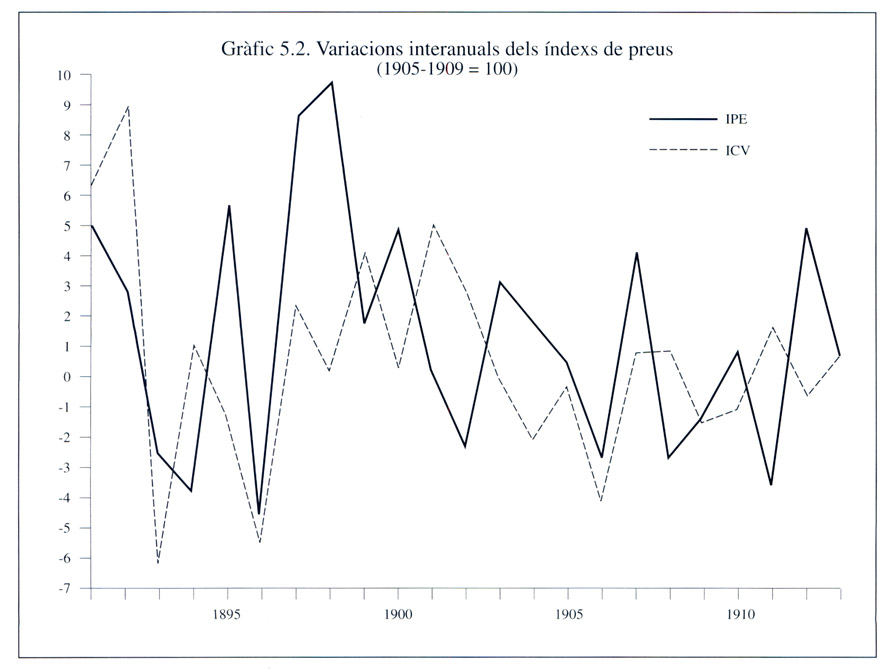

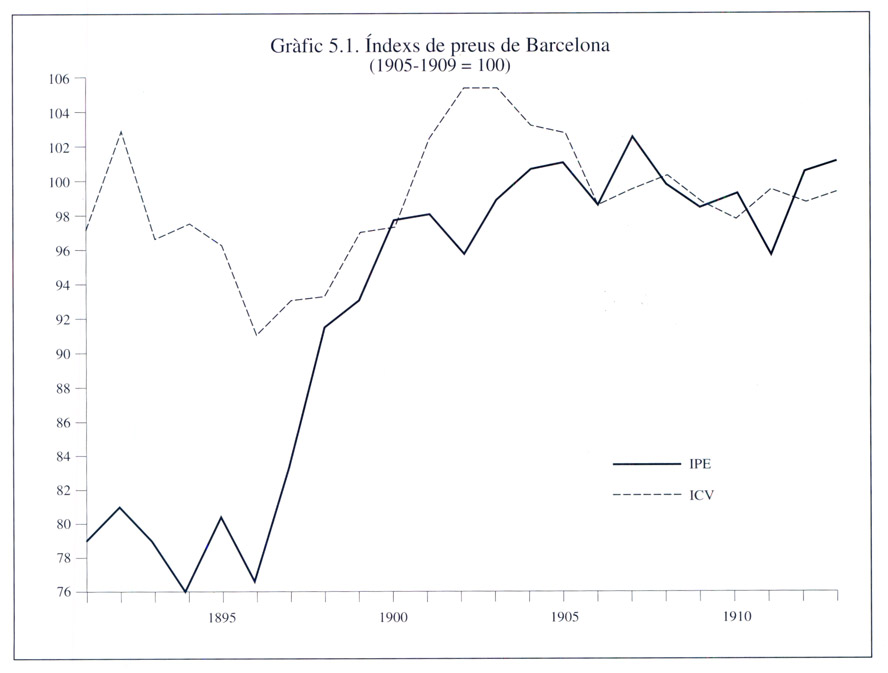

Les línies generals de l’evolució del nivell dels preus són, de la mateixa manera que en l’etapa precedent de 1868-91, d’estabilitat. El gràfic 5.1. en fa una presentació exacta. Aquesta vegada els preus a l’engròs s’observen a partir de l’índex elaborat per la Comissió del patró-or, amb més cobertura que el de Joan Sardà el qual substitueix en aquesta meva presentació. Les dades originals foren recollides per la Cambra de Comerç de Barcelona. La mesura dels preus de consum, mitjançant l’Índex del Cost de la Vida, procedeix de la mateixa font de les etapes anteriors. La base 100 de les dues sèries de l’IPE i de l’ICV correspon al quinquenni 1905-09.

Gràfic 5.2. Variacions interanuals dels índexs de preus, 1890-1915.

Gràfic 5.1. Índexs de preus de Barcelona, 1890-1915.

Novament, no s’observen discrepàncies gaire grans entre els dos índexs, ja que els valors de cada any s’allunyen poc del valor mitjà de les dues sèries. Des d’aquest punt de vista, es pot remarcar un cop més la reduïda magnitud dels canvis d’un any per l’altre, tal com mostra el gràfic 5.2.

Per això mateix, no s’hi troben fluctuacions cícliques significatives, llevat del canvi de tendència, ara a l’alça, des del 1896. Ni un sol dels vint-i-quatre anys considerats enregistra una variació interanual de dos dígits, com tampoc no havia succeït abans, des del 1868. Valors anuals amb signe de creixement s’alternen amb d’altres de decrement per presentar, a mitjà i a llarg termini, una imatge fonamental de limitades variacions.

La trajectòria dels preus no és idèntica, però, en els nivells bàsics de l’engròs i al detall. L’IPE augmenta d’una manera molt notable entre el 1897 i el 1900, amb una mitjana anual de creixement del 6,3%. En certa manera aquest increment acumulat es podria considerar com un moviment de compensació respecte de la baixa de 1883-89 ja que retorna els valors als nivells anteriors. L’IPC enregistra també un breu fenomen d’inflació sostinguda, però, com acostuma a succeir, l’alça és en aquest cas més moderada i més persistent, car s’allarga des del 1897 fins al 1902 amb una mitjana anual del 2,5%.

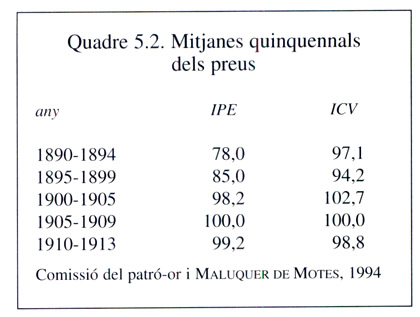

Quadre 5.2. Mitjanes quinquennals dels preus, entre 1890 i 1913.

El quadre 5.2 ensenya molt clarament les diferències entre els dos índexs a través de les mitjanes quinquennals, amb la comprovació, una vegada més, de la superior variabilitat dels preus a l’engròs sobre els preus de consum. De tota manera, cal insistir que els darrers anys del període anterior, en la dècada del 1880, són molt baixos en la sèrie de l’IPE i que, per això mateix, l’alça del mateix IPE en els dos primers quinquennis d’aquest quadre ha de contenir elements de simple restabliment del nivell anterior.

La segona transició energètica

El període del 1891 al 1913 és marcat, a nivell de l’economia mundial, per un seguit de canvis molt intensos que es coneixen amb l’expressió convencional de “segona revolució industrial”.

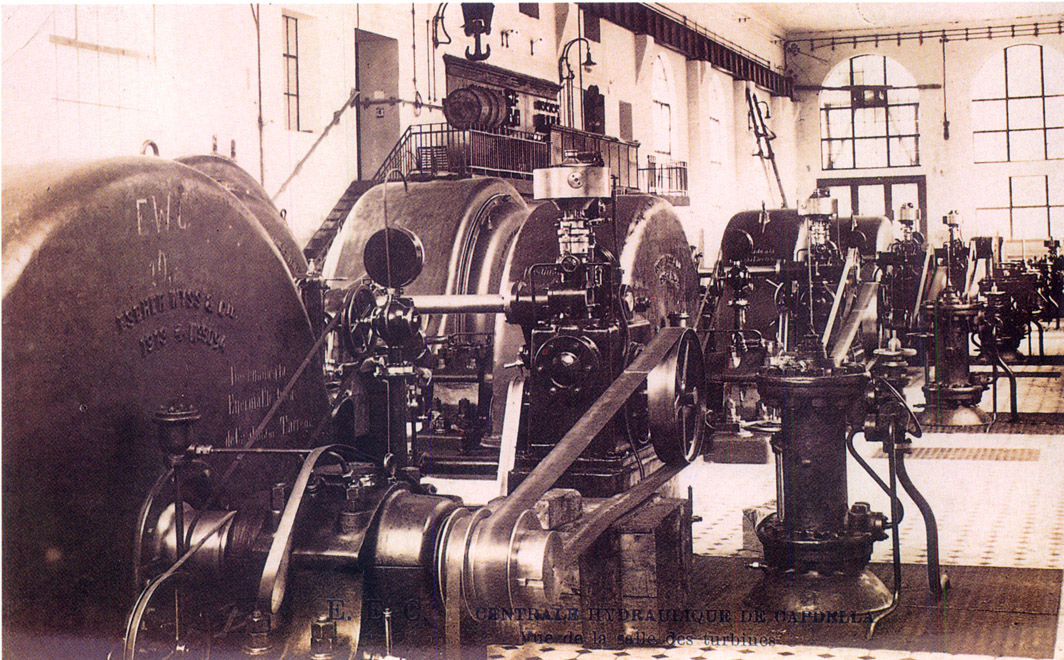

Aprofitament hidroelèctric d’El Pasteral al riu Ter. La hidroelectricitat es posa a disposició dels usuaris a través del servei de fluid elèctric, mentre que la hidromecànica només permet l’aprofitament directe.

En gran part, aquests canvis procedeixen d’una sèrie de transformacions del sistema de proveïment d’energia, relacionades amb la generalització de l’electricitat i, després, amb la utilització creixent del petroli per als vehicles amb motors de combustió interna.

A Catalunya, els grans canvis del sistema energètic modern prenen forma a l’inici del període que considerem per a culminar al decenni 1910-20. Bàsicament responen a dos processos interrelacionats: el creixement de la producció d’energia hidràulica i el ràpid ascens de l’electrificació del país. La incorporació massiva dels hidrocarburs, de fet, encara havia de trigar uns quants decennis.

Les conseqüències de l’electrificació foren molt importants. Gràcies a la utilització intensiva de la força de l’aigua, va invertir-se el signe creixent de la dependència energètica externa a partir del 1895 per a minvar sistemàticament. L’extrema penúria de recursos energètics propis, que havia frenat el creixement econòmic català, començava a reduir-se. El quadre 5.3. reuneix les dades fonamentals quant a l’evolució de la producció d’energia entre el 1890 i el 1920.

Quadre 5.3. Producció catalana d'energia, entre 1890 i 1920.

La primera columna de dades del quadre mostra l’augment continuat de la producció interior d’energia hidràulica, que, a la vegada, explica l’augment de la producció total, recollit a la quarta columna, en gairebé la seva totalitat. Dins del conjunt de l’energia cinètica derivada del desplaçament i del pes de l’aigua es distingeixen dues formes finals d’utilització. És a dir, dues energies secundàries que deriven de la mateixa energia primària. La primera és la hidromecànica o energia hidràulica aprofitada de manera directa. La segona és la hidroelectricitat, que es posa a disposició dels usuaris a través del servei de fluid elèctric. Les diferències entre totes dues són molt notables, ja que la primera és utilitzable únicament com a força motriu i només de manera immediata al mateix salt d’aigua. Això suposa enormes restriccions en termes de localització i la limitació estricta als usos industrials. Les dades del quadre permeten comprovar com augmentava la utilització d’aquesta forma d’energia fins arribar al màxim històric del 1910, mai més recuperat, per a quedar estabilitzada en un punt lleugerament inferior.

Roda hidràulica d’un molí paperer a Sant Pere de Riudebitlles (Anoia).

Roda hidràulica al molí d’en Monné, a Capellades.

El creixement de la hidroelectricitat va ser incomparablement més dinàmic i de conseqüències molt més transcendents. A diferència de la hidromecànica, l’electricitat pot ser objecte de transmissió a llarga distància i permet d’utilitzar-la en qualsevol punt de la geografia sense restriccions de localització.

Finalment resultava possible la posada a punt de centrals hidroelèctriques en llocs molt distants dels usuaris finals de l’energia. D’aquesta manera es feia viable l’aprofitament dels grans salts d’aigua dels Pirineus que, a causa de les difícils condicions d’accessibilitat, no podien acollir una estructura industrial diversificada i potent.

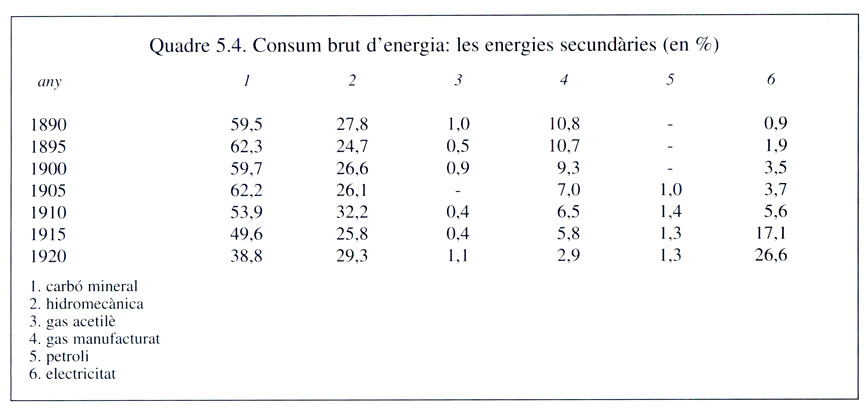

L’electricitat, a més, facilitava la utilització de l’energia inanimada a gran escala fora del sector industrial, al comerç, a la sanitat, a l’ensenyament, als espectacles i, fins i tot, a les llars de les famílies. Així va ser possible incrementar ràpidament la proporció de l’energia susceptible d’utilització existent a Catalunya que era efectivament aprofitada pel sistema econòmic. El quadre 5.4. ens ajuda a entendre l’ús de l’energia.

Quadre 5.4. Consum brut d'energia: les energies secundàries, entre 1890 i 1920.

Les dades que classifiquen la utilització final de l’energia són de lectura molt fàcil. La proporció del total de l’energia incorporada al sistema productiu que pertoca a l’electricitat augmenta a un ritme progressivament accelerat al llarg del període amb un gran salt cap amunt entre el 1910 i el 1915 (columna 6). Contràriament, el gas d’hulla (columna 4) i el carbó utilitzat de manera directa com a combustible (columna 1) redueixen les proporcions sobre el conjunt. El percentatge que correspon a la hidromecànica (columna 2) assoleix el màxim el 1910 per a iniciar després una davallada gradual.

Les conseqüències de la substitució del gas i del carbó seran molt grans, ja que l’electricitat apareix com una energia secundària molt més polivalent en la mesura que pot ser utilitzada simultàniament com a força, llum i calor. A més, es pot fer servir a qualsevol escala fins al fraccionament més extrem.

D’aquesta manera, l’energia inanimada i la mecanització es feien compatibles finalment amb la producció artesanal i la producció domèstica. La revolució industrial entrava a l’obrador del menestral i al treball a mans. Tota la vida social resultava transformada i potenciada.

La revolució de les comunicacions

Acció de la Companyia de Camins de Ferro de Barcelona a França, per Figueres, 1864. La xarxa ferroviària s’amplià amb la construcció d’una sèrie de línies de comunicació interior.

Els decennis que precedeixen l’esclat bèl·lic del 1914 suposen, a Europa i als Estats Units, una autèntica revolució dins l’àmbit de les comunicacions, tant de les persones com de la informació. També s’enregistren a Catalunya els primers passos d’aquesta gran transformació dels transports i de les comunicacions, amb algun endarreriment respecte dels països europeus més avançats i amb lleugera anticipació respecte de la resta d’Espanya.

Com a principals elements caldria esmentar el desplegament d’un seguit de línies ferroviàries de segon ordre —carrils de via estreta— i tramvies urbans, com també el desenvolupament del transport per carretera mitjançant els vehicles amb motors de combustió interna —automòbils de turisme, autobusos de línia, camions i motocicletes— i bicicletes i, finalment, l’extensió de la telefonia.

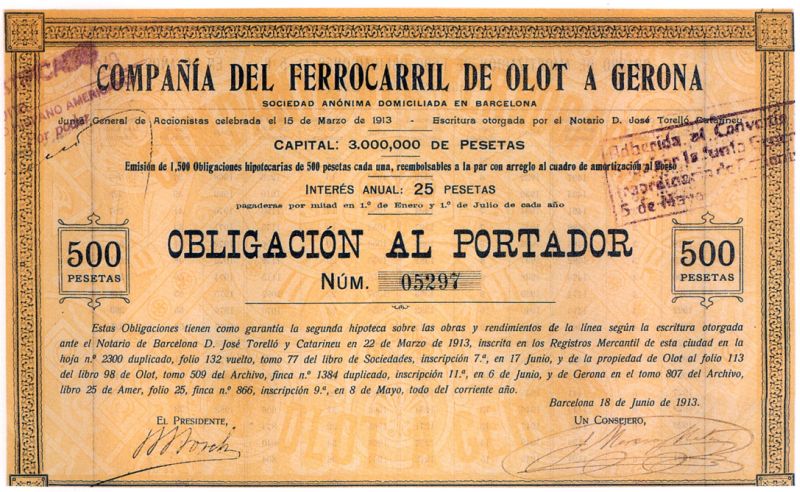

Obligació de la Companyia del Ferrocarril d’Olot a Girona, 1913.

Potser el primer aspecte que cal destacar és l’ampliació de la xarxa ferroviària amb la construcció d’una sèrie de línies de comunicació interior, tant intercomarcal com urbana, és a dir, ferrocarrils de via estreta i tramvies. Les més destacables foren les connexions entre Girona i Sant Feliu de Guíxols i entre Martorell i Igualada, totes dues inaugurades l’any 1892, entre Berga i Guardiola de Berguedà (1904), entre Mollerussa i Balaguer (1905) i entre Girona i Olot (1911).

Pel que fa al transport urbà, l’aspecte més notable va ser l’establiment de les línies de tramvies de la ciutat i de les altres poblacions del pla de Barcelona, com també l’electrificació de totes elles. L’any 1907 ja formaven, conjuntament, una xarxa de 45.400 metres d’extensió.

El 1912 es creà l’empresa Ferrocarrils de Catalunya, dins l’àmbit del grup elèctric promogut per F.S. Pearson, que incorporà el tram electrificat de Barcelona a Sarrià i començà la construcció de la línia de Barcelona a Sabadell i Terrassa, la primera secció de la qual, fins a Sant Cugat del Vallès, fou inaugurada el 1917.

El canvi més transcendental de l’època es relaciona amb els vehicles d’ús personal i molt singularment amb l’automòbil. L’inici de la seva generalització potenciava el transport personal, amb un element completament nou com era l’autonomia de moviments de l’usuari i l’enorme flexibilitat en els seus desplaçaments, a diferència de les rigideses i les insuficiències del sistema ferroviari. A més, la fabricació d’aquests vehicles acabà donant forma a un sector industrial completament nou i amb un potencial de creixement immens. Al marge del tractament específic que correspongui a la indústria, es pot assenyalar que la difusió de l’automòbil de turisme va ser lenta abans de 1920-30. A Catalunya, el parc automobilístic començava a créixer amb certa intensitat poc abans del 1910, data en què arribava a un miler llarg de vehicles i s’incrementà fins a uns 4.000 cap al 1919.

En realitat, en el període que tractem va tenir més importància la utilització d’òmnibus per al transport de viatgers per carretera, ja que va permetre la creació de connexions ràpides i regulars a tota la geografia catalana en espais fins aleshores allunyats del ferrocarril i mancats de transports moderns.

Anuari de la Companyia Peninsular de Telèfons. La Companyia Peninsular de Telèfons, de Barcelona, creà la primera i gran xarxa telefònica d’Espanya.

Una altra innovació transcendental fou la creació de les primeres xarxes telefòniques. Gairebé a l’inici mateix del període, el 1890, es constituïa la Societat General de Telèfons de Barcelona sota l’impuls de Lluís Martí Codolar, Enric Parellada i Josep Bofill i Martorell, entre altres, amb el patrocini de l’entitat financera Crèdit Espanyol. La SGT heretava el servei telefònic de la vella Societat Elèctrica Espanyola. Pocs anys després, el 1894, el mateix grup financer formava la nova Companyia Peninsular de Telèfons per tal d’agrupar altres xarxes menors, i el 1895, la Compañia Madrileña de Teléfonos.

La connexió a la xarxa per als abonats i la quota de servei eren molt cares, com a la major part de les xarxes europees de l’època, per la qual cosa el telèfon resultava accessible exclusivament a empreses, institucions i, eventualment, famílies d’ingressos molt elevats. Així continuà, amb escasses modificacions fins al segon quart del segle XX, en què un seguit d’innovacions havia de permetre la popularització del servei.

La xarxa de la ciutat de Barcelona va ser sempre la més gran d’Espanya. L’any 1897 disposava de 2.479 abonats. Al mateix temps, la Companyia Peninsular de Telèfons tenia tres petites xarxes a Sabadell, Mataró i Valls. La mateixa CPT obtenia el 1905 les concessions de Martorell i Palamós i poc després les de Tarragona i Manresa. L’any 1908 s’integrava a la xarxa de Barcelona i el 1912 incorporava la de Vilafranca del Penedès. Les connexions dels serveis locals començaven, doncs, a configurar el projecte d’una xarxa catalana integral.

En realitat, la gestió de Parellada al front de la CPT anava força més enllà, ja que havia aconseguit d’afegir-hi també algunes de ben importants a la resta d’Espanya, bàsicament les de Madrid i Bilbao. En conjunt, l’any 1909 sumava 10.202 abonats, la qual cosa representava gairebé la meitat (el 48%) de tot Espanya. A poc a poc intentava d’anar formant les bases per a la creació de les interconnexions per tal de completar una xarxa ben àmplia. Així, el 1912 absorbia la Compañía Ibérica de Redes Telefónicas que disposava de les concessions de Cadis, Xerès de la Frontera, Múrcia i Vitòria i el 1913 integrava les d’Alcoi, Algesires, Medina del Campo i Palència. Aquesta estratègia gradual de la CPT continuà després, fins que la nord-americana ITT i la seva nova filial Compañía Telefónica Nacional de España, beneficiària del monopoli concedit per Primo de Rivera, absorbiren d’un sol cop tot el grup de la CPT l’any 1925.

La decadència de la banca catalana

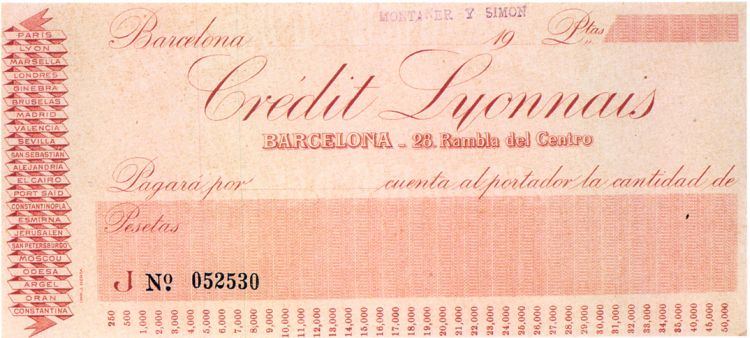

Xecs del Crédit Lyonnais (a dalt) i del Banc de Reus de Descomptes i Préstecs (a baix). Després del 1900 les entitats bancàries catalanes recuperaven el dinamisme perdut, però en un mercat en el qual ja s’havien implantat institucions forasteres.

Dins l’àmbit dels mercats financers, la característica més visible del període serà la debilitat creixent de la banca local, fenomen conegut ja a l’època com la decadència de la banca catalana. La dècada de 1881 a 1890 s’havia iniciat amb la gran onada especulativa de la “febre d’or” dels anys 1881-82, la immediata caiguda dels valors borsaris i, tot seguit, l’esfondrament de la nova banca catalana.

Aquella situació no feia sinó encetar una llarga fase de decadència gradual de la banca del país. Com s’ha comentat més amunt, el segon quinquenni de l’esmentada dècada vingué marcat per la crisi agrària i la sobreproducció creixent al tèxtil a causa de la minva de les compres interiors.

El mateix any 1890, la crisi de la casa Baring, de Londres, i el pànic a la City desfermaren una nova onada de dificultats que acabà amb la majoria dels supervivents del sotrac anterior, com el Banc de Catalunya, el Crèdit General de Ferrocarrils, el Banc Franco-Espanyol i el Crèdit Espanyol.

Les entitats més sòlides, com ara el Banc de Barcelona, l’Hispano-Colonial i el Crèdit Mercantil, superaven la situació sense gaires dificultats, però els efectes sobre l’activitat financera catalana es prolongaren durant tota la dècada i deixaren la imatge de les entitats bancàries ben deteriorada.

De tota manera, la decadència de la banca catalana, i el seu retrocés progressiu amb relació a la banca basca i, més endavant, madrilenya, ha de ser relacionada específicament amb la demanda local de crèdit. Aparentment, les empreses industrials catalanes optaren, davant de la situació de crisi generalitzada després del 1884 en un gran segment de consumidors espanyols, per refermar la pràctica de proporcionar facilitats de pagament als comerciants de les regions més afectades per tal de conservar posicions enfront dels competidors estrangers, que no estaven pas disposats a actuar de manera semblant.

El preu d’aquesta estratègia comercial fou el de privar-se de la possibilitat de disposar de lletres i altres efectes descomptables i haver d’actuar com a banquers per compte propi dels majoristes i els detallistes dels seus manufacturats. Més que mai, la indústria catalana acudia a l’autofinançament i en feia gairebé un senyal inexcusable de solvència, a costa de carregar l’estructura de costos dels seus productes. En conseqüència, la matèria bancable constituïda pels documents comercials susceptibles de descompte acabà essent desproporcionadament petita amb relació al volum de l’activitat mercantil, amb la debilitat imaginable d’aquesta mena d’operacions de crèdit a curt termini per a la banca comercial.

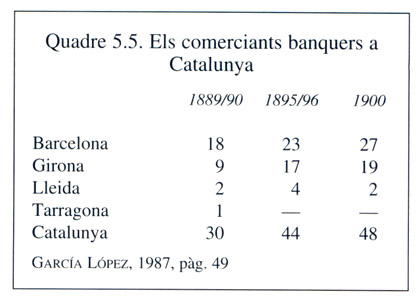

Quadre 5.5. Evolució del nombre de comerciants banquers a Catalunya entre 1889 i 1900.

Com a compensació, en part, del declivi de la banca constituïda sota la forma de societat anònima, augmentava d’una manera ben significativa el nombre de banquers particulars, o comerciants-banquers, que cobrien pel seu compte les necessitats de descompte i de finançament a curt termini d’algunes empreses de dimensions reduïdes i mitjanes, en particular en sectors molt determinats de l’economia i amb vocació exportadora. El quadre 5.5. en mostra l’evolució per al període de 1889/90 al 1900 i evidencia l’expansió d’aquesta mena d’intermediaris financers a les comarques de Barcelona i de Girona.

Després de la dècada de 1890-1900, sota l’impuls de la creixent disponibilitat de capital en l’economia espanyola, les entitats bancàries catalanes recuperaven el dinamisme perdut, però ja en un mercat en el qual institucions forasteres, sobretot les sucursals del Banc d’Espanya i del Crédit Lyonnais, s’havien implantat profundament. També començava a prendre-hi posicions la banca espanyola més sòlida.

Xec de Dorca i Companyia, Olot.

Nota d’abonament del Banco di Roma.

S’hi instal·laren, així mateix, sucursals del Banco di Roma, Comptoir National d’Escompte de Paris, Banco Español del Río de la Plata i el Deutsche Bank a través de la marca filial de Banc Alemany Transatlàntic. En termes relatius, la banca amb seu a Catalunya continuava retrocedint enfront de la madrilenya, la basca i l’estrangera.

La decadència de la banca catalana donà una empenta considerable a les caixes d’estalvi, que augmentaren els recursos de tercers contínuament i incrementaren ben de pressa la proporció sobre el total dels dipòsits del sistema.

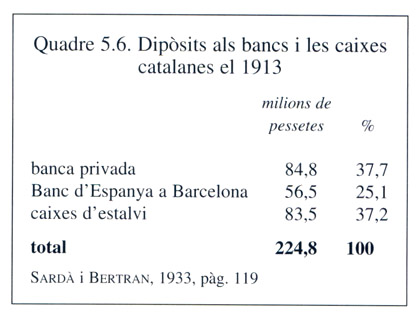

L’èxit de les caixes tenia també, en certa manera, un caràcter compensador davant l’escassa inclinació de la banca catalana cap a les operacions més corrents i traduïa alguna malfiança del petit estalvi envers les entitats bancàries regionals. L’any 1913, tal com mostra el quadre 5.6., les caixes havien atrapat pràcticament els bancs privats catalans quant a la captació de passiu.

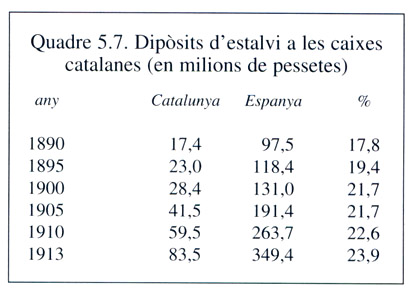

Quadre 5.7. Dipòsits d'estalvi a les caixes catalanes, 1890-1913.

Quadre 5.6. Dipòsits als bancs i les caixes catalanes, 1913.

També el ritme de creixement del nombre d’impositors i del volum de l’estalvi de les caixes catalanes fou notablement superior al de les altres caixes espanyoles en aquests anys. La tercera columna del quadre 5.7. expressa l’augment de la quota de mercat de les caixes catalanes, des del 17,8% del total de l’estalvi confiat a les caixes de tot Espanya l’any 1890 fins al 23,9% el 1913. Aquest expansionisme quedà reflectit en l’assumpció del liderat de les caixes espanyoles per una entitat catalana el 1915, situació que s’ha mantingut durant setanta anys fins avui.

També és d’aquest període la creació d’una nova entitat, la Caixa de Pensions per a la Vellesa i d’Estalvis (1905), que mantingué des de bon començament una estratègia de creació de sucursals en la geografia catalana absolutament desconeguda fins aleshores. Gràcies a la seva política de captació de recursos, i als errors de la competència, la Caixa de Pensions arribà a ser, en pocs anys, la primera caixa d’estalvis d’Espanya i l’entitat financera més important de Catalunya.

Els ingressos i la demanda agregada

Les dades del PIB que hem pogut veure al quadre 5.1., encara que haguessin de ser corregides, suposen un increment notable de la renda per càpita dels catalans, atesa la més baixa ampliació del nombre d’habitants. Un indicador problemàtic però utilitzable d’aquest increment de la renda, a manca de dades millors, podria ser l’evolució dels dipòsits a les llibretes de les caixes d’estalvi.

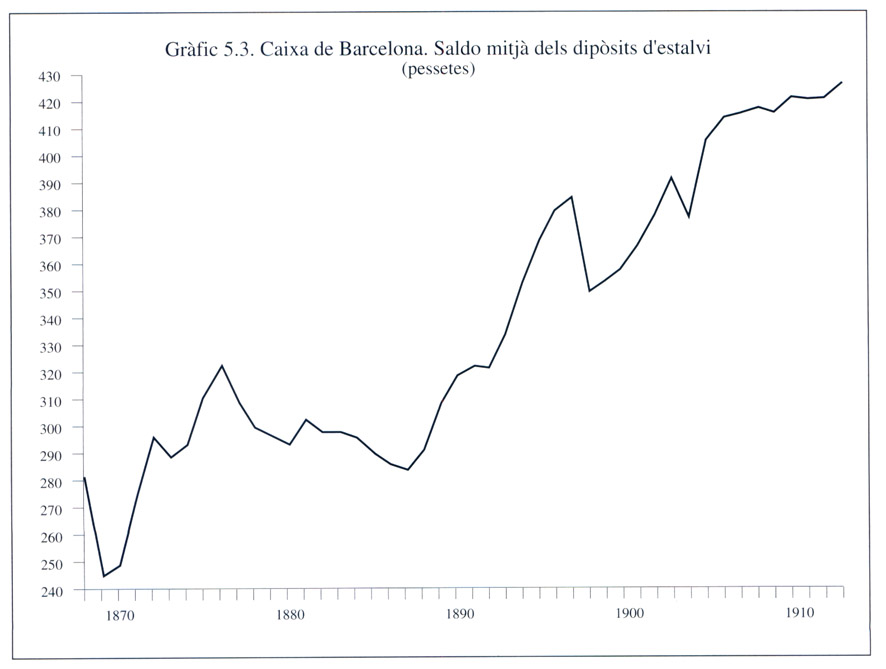

Gràfic 5.2. Caixa de Barcelona. Saldo mitjà dels dipòsits d'estalvi, 1870-1910.

L’entitat més important durant tot el segle va ser la Caixa d’Estalvis i Mont de Pietat de Barcelona: en el període que va del 1891 al 1913 acumulava tota sola entre el 65% i el 85% dels saldos de les caixes d’estalvis no bancàries de Catalunya. El gràfic 5.3. enregistra el moviment del saldo mitjà a fi d’any dels dipòsits d’estalvi d’aquesta institució.

Les dades d’aquesta naturalesa només serien un bon reflex de la renda sota la condició que la proporció de la despesa sobre els ingressos dels titulars de les llibretes fos constant i que ho fos també el nombre d’impositors. Per a l’època que considerem, l’oferta de serveis i de béns de consum duradors era encara bastant escassa, la qual cosa fa pensar que les despeses havien de ser força estables al llarg del temps i proporciona més garanties a les dades que considerem.

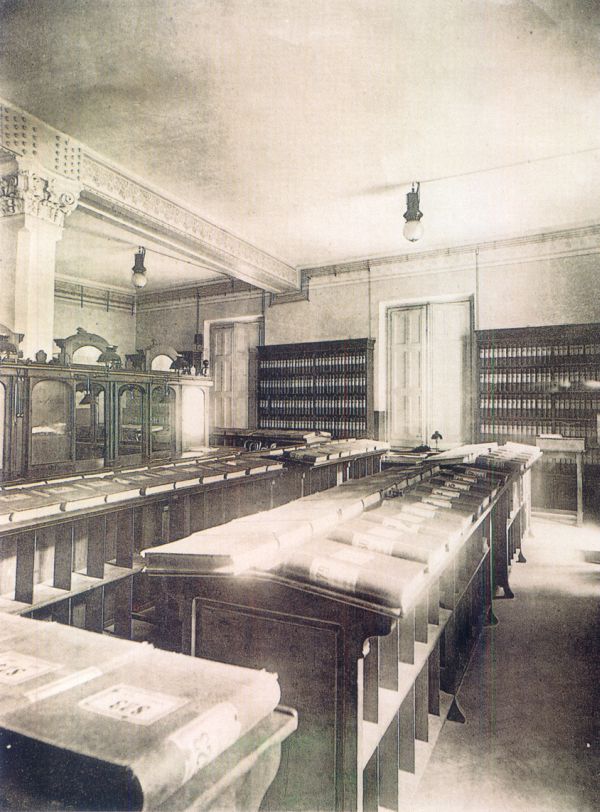

Secció de llibretes d’estalvi a la seu de la Caixa d’Estalvis i Mont de Pietat de Barcelona, 1904 (Caja de Ahorros y Montepío de Barcelona, 1844 al 1904).

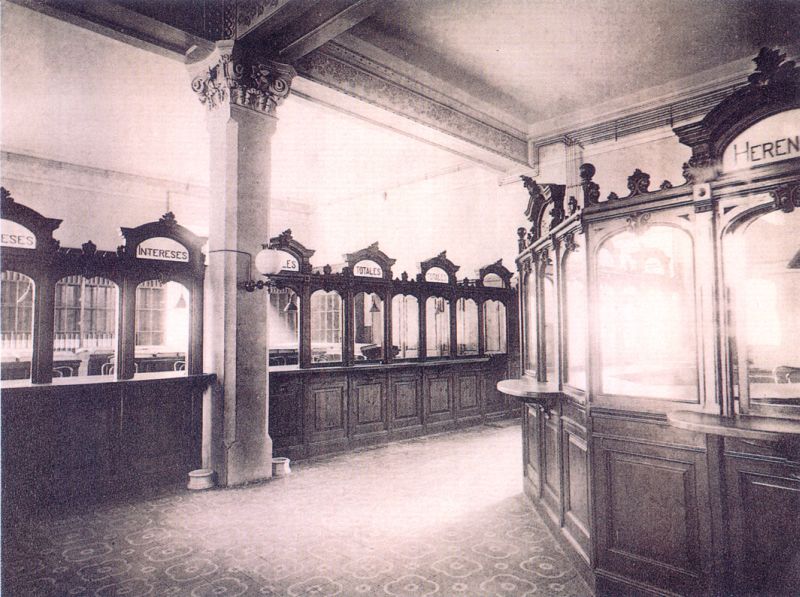

Sala de registres i de comptes corrents de la seu central de la Caixa d’Estalvis i Mont de Pietat de Barcelona a la Plaça de Sant Jaume, 1904 (Caja de Ahorros y Montepío de Barcelona, 1844 al 1904). La Caixa d’Estalvis i Mont de Pietat de Barcelona acumulava en aquest període entre el 65% i el 85% dels saldos de les caixes catalanes.

D'altra banda, el nombre de titulars de dipòsits d’estalvi augmentà, entre una data i l’altra, des de menys de cinquanta mil fins a gairebé cent trenta mil i això hauria pogut modificar el perfil i les característiques de la mitjana dels dipositants. Així doncs, cal interpretar les xifres que es proposen amb molta cura i com a simple aproximació.

En qualsevol cas, sembla difícil negar significació a alguns resultats. El primer és el gran contrast amb l’etapa del 1868 al 1891. En tot aquell període, el saldo mitjà dels comptes d’estalvi gairebé no havia variat. A partir del 1891, en canvi, la tendència ascendent és molt marcada.

L’augment, però, es distribueix en el temps de manera desigual. L’alça és ben intensa fins el 1897. La caiguda del 1898 és molt important, del 9,1%, i la recuperació posterior relativament lenta fins el 1905. Després el creixement fou feble, bé que continuat.

De ben segur que una part de les millores de la renda dels catalans que suggereixen les dades es dirigí a una classe mitjana que tendia a augmentar el seu espai relatiu dins del conjunt de la societat a mesura que creixia l’oferta de serveis, sobretot a les ciutats, i amb ella les oportunitats per a professionals i altres ocupats del sector terciari.

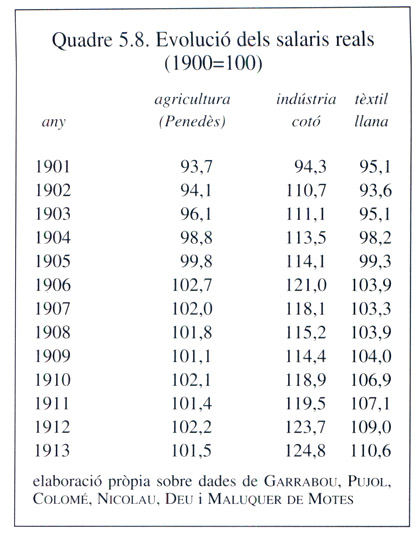

Quadre 5.8. Evolució dels salaris reals entre 1910 i 1913.

Però no és menys visible que també els treballadors en participaren d’alguna manera. El quadre 5.8. sintetitza diverses investigacions per tal de distingir el comportament dels salaris durant els anys anteriors a la Primera Guerra Mundial. Les dades del quadre corresponen a distintes sèries de salaris nominals que he convertit en salaris reals utilitzant, òbviament, un únic deflactor per tal de mesurar l’evolució de la seva capacitat adquisitiva. L’alça dels preus de consum es reflecteix en la baixa dels salaris reals dels primers anys, sobretot en l’agricultura penedesenca i en la indústria llanera. Els treballadors del cotó assoliren, en canvi, una ràpida ampliació de les seves remuneracions nominals, i reals, ja l’any 1902. Al marge, però, dels moviments del primer tram, allò que resulta més evident al llarg del període és l’evolució diferencial dels salaris, amb gairebé un 25% de guany al cotó i un 10% a la llana mentre que els jornalers agraris quedaven al marge del procés de millora.

L’endarreriment dels assalariats de l’agricultura seria encara més gran si ho mesuràvem en termes de salari-hora, ja que la jornada dels treballadors de la indústria començava a retallar-se significativament. En algunes branques d’activitat no sotmeses a la competència de manufacturats estrangers, com ara la construcció, el descens va ser enorme. El gran canvi, amb la generalització de la jornada de vuit hores a la indústria, trigà, però, encara uns quants anys, fins el 1919.

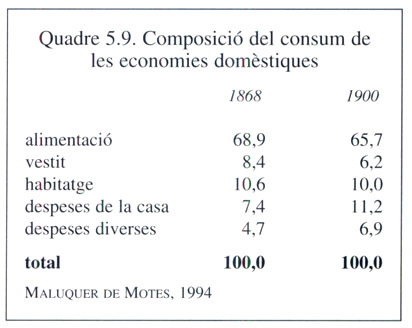

Quadre 5.9. Comparació entre la composició del consum de les economies domèstiques del 1868 i el 1900.

L’augment dels nivells de vida es traduí en increments també de les despeses de consum de les famílies i aquests, com ensenya la teoria, en canvis de la seva composició. Les estimacions de la distribució de les despeses de consum familiars per a l’any 1900, i la seva comparació amb les de l’any 1868, permet d’advertir alguns grans canvis de la demanda agregada. El quadre 5.9 reuneix les dades esmentades per a la ciutat de Barcelona. El significat del quadre és bastant clar, de la mateixa manera que ho són també els desplaçaments a l’estructura del consum a mesura que s’incrementa la renda. En termes relatius —que no absoluts— baixaren les despeses per a l’adquisició de vestit i calçat a causa de la disminució dels preus dels tèxtils i, encara més, del calçat fabricat mecànicament. També és menor la part dels pressupostos familiars dedicada a alimentació i habitatge a causa de l’estabilitat dels seus preus.

L’augment proporcional de la despesa associada a l’habitatge té relació amb la millora de l’equipament de la llar, gràcies a la gradual incorporació de l’electricitat i la generalització de l’aigua corrent i amb nous serveis sanitaris domèstics relacionats amb aquests fluxos. L’increment del grup de les despeses diverses es relaciona amb l’ampliació de la gamma de béns de consum i de serveis (transport urbà, telèfon, cinematògraf...) a què tingueren accés les famílies i reflecteix el fenomen de la diversificació de l’oferta.

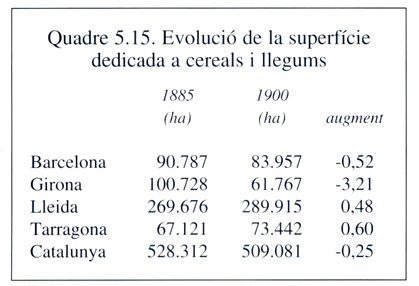

La reestructuració del sector agrari

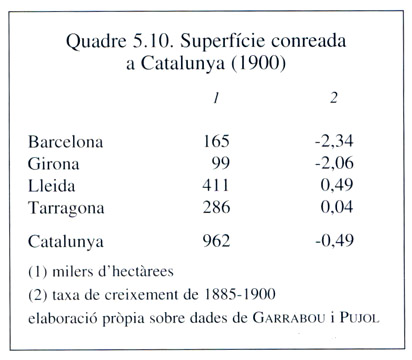

Quadre 5.10. Superfície conreada a Catalunya, 1900.

Després de l’expansió enregistrada en l’etapa anterior sota la pressió de la viticultura, la superfície conreada retrocedí d’una manera ben significativa. Al quadre 5.10 se’n resumeixen les dades provincials i s’afegeix la mesura de la variació acumulativa anual des de l’any 1885. Per al conjunt de Catalunya, la terra posada en conreu minvà de manera important.

En canvi, sobre l’any 1860 l’increment de la superfície conreada fou gairebé insignificant: a penes vuit mil hectàrees d’augment en prop de quaranta anys (954 milers d’hectàrees contra 962 el 1900). Els guanys assolits durant l’expansió entre el 1860 i el 1885 haurien estat, doncs, completament efímers.

Si en termes agregats la comparació de les superfícies conreades suggereix per al 1900 el retorn als nivells de partida del 1860, la desagregació per províncies ho desmenteix (per a la comparació amb les dades del 1860, vegeu el quadre 4.7). En efecte, la reculada dels conreus a les terres de Girona s’ha accelerat i queda acompanyada pel retrocés enregistrat també a les de Barcelona, mentre que Tarragona augmenta de poc i Lleida de moltíssim. Les pèrdues de l’àrea conreada de les comarques nord-orientals es compensen amb els guanys de les sud-occidentals.

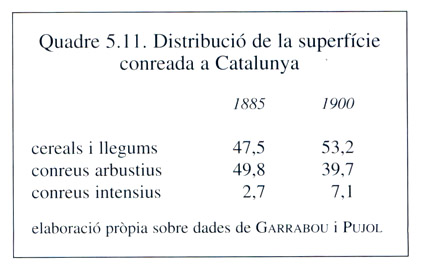

Quadre 5.11. Distribució de la superfície conreada a Catalunya el 1885 i el 1900.

La distribució dels conreus sobre la superfície agrícola, resumida al quadre 5.11, confirma la responsabilitat de la viticultura en el retrocés. La caiguda de l’àrea ocupada pels conreus arbustius és tan gran que implica una baixa espectacular no ja sobre el 1885 sinó també respecte del 1860. De l’edat d’or de la viticultura es passà directament a la destrucció per la fil·loxera i a l’abandonament de bona part dels planters nous dels anys de l’eufòria.

Encara apareix bastant reduïda la proporció dedicada als conreus intensius, però és amb molta diferència el tipus de dedicació del sòl que més augmentava. Algunes de les comarques que gaudien d’un clima benigne, de possibilitats d’ampliar el regadiu i de bones condicions per al transport cap als mercats urbans de l’aglomeració barcelonina, gràcies al ferrocarril, desenvoluparen formes molt avançades d’agricultura especialitzada basada en hortalisses, verdures i fruites. En d’altres comarques l’agricultura extensiva tradicional era gradualment substituïda per prats artificials per a l’alimentació del bestiar.

L’estructura agrària catalana

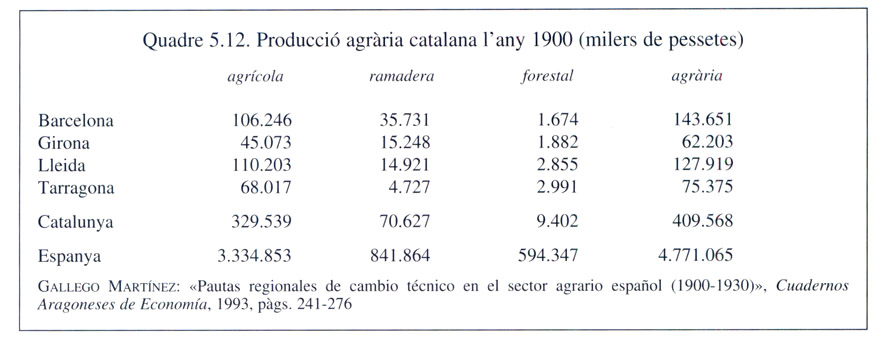

Quadre 5.12. Producció agrària catalana, 1900.

La disponibilitat d’informació estadística anual a partir del 1891 permet una millor aproximació a l’estructura agrària catalana. Les dades corresponents al 1900, agrupades per províncies al quadre 5.12, situen el valor de la producció agrícola i ramadera catalana en percentatges lleugerament inferiors al 10% del total espanyol. La producció forestal se situa, en canvi, en una proporció molt petita. Per al conjunt de la producció agrària, que suma tots aquells components, la participació catalana es trobava exactament al 8,6% del total espanyol.

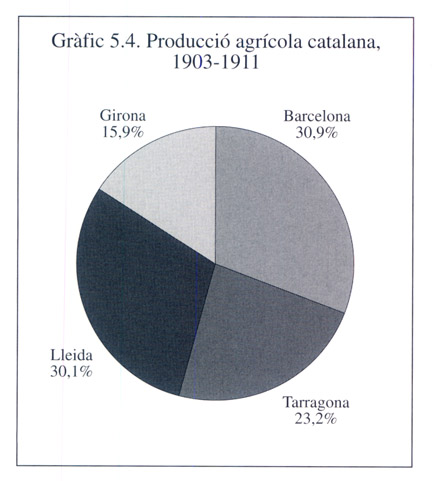

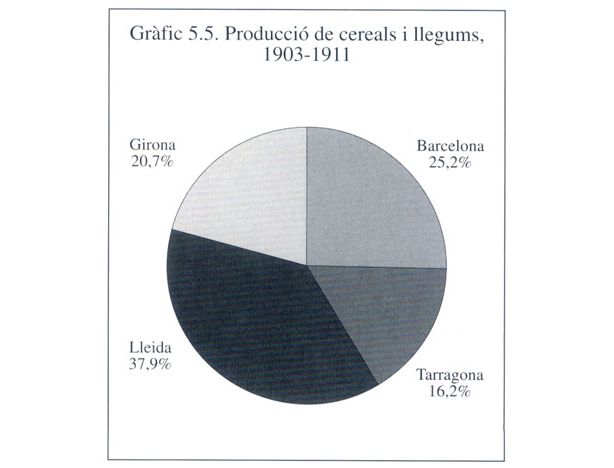

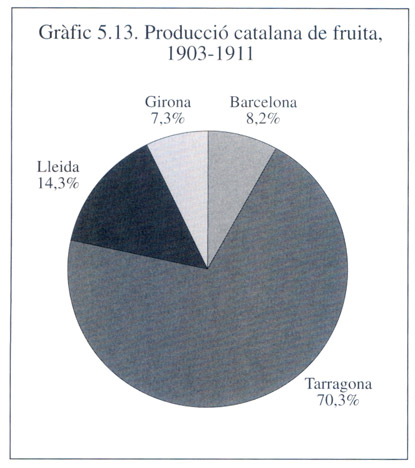

Les dades provincials situen les comarques de Barcelona per damunt de les altres fins al punt de superar les de Girona i Tarragona considerades conjuntament. Amb relació a les comarques de Lleida, les xifres són també superiors com a resultat de la combinació d’una ramaderia molt més desenvolupada amb una producció agrícola de valor inferior a la lleidatana en aquest any. Sobre un període de temps més llarg, les proporcions de la producció de cada província varien lleugerament. Els anys 1903-11, tal com mostra el gràfic 5.4, Barcelona i Lleida comparteixen una aportació semblant al total de la producció agrícola catalana.

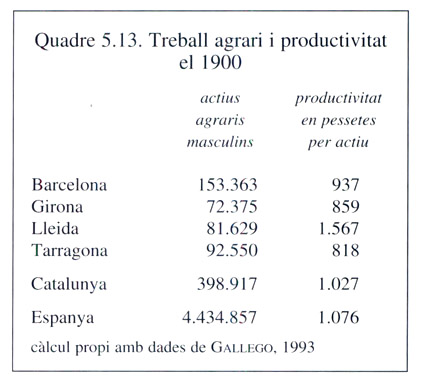

Quadre 5.13. Treball agrari i productivitat, 1900.

Gràfic 5.4. Producció agrícola catalana, 1903-1911.

Tal com es recull al quadre 5.13, el nombre d’actius agraris masculins classificat per províncies fa possible estimar la mitjana del valor en pessetes del producte de cada agricultor. Les dades permeten de comprovar que la productivitat agrària catalana es trobava lleugerament per sota de la de tot Espanya. Crec que aquest resultat ha de ser matisat amb l’advertència que el càlcul és fet en un moment particularment desfavorable per a l’agricultura catalana atesa la caiguda dels preus del vi.

Les terres de Lleida concentraven més de dos terços de les superfícies regades a Catalunya, gràcies al Canal d’Urgell. El canal d’Urgell al seu pas per les Borges Blanques, en una postal del començament del segle XX.

De tota manera, aquestes dades evidencien ben definitivament —per si a algú li’n quedaven dubtes— que l’agricultura catalana no era pas gens avançada respecte a la de la resta d’Espanya. Si es vol trobar la singularitat de l’economia catalana, i del seu procés de modernització, cal cercar-la, certament, fora del sector agrari.

Les diferències provincials són molt marcades a favor de les terres de Lleida, que concentraven més de dos terços de les superfícies regades de Catalunya. L’aigua del canal d’Urgell és, de ben segur, la més eficaç col·laboradora dels elevadíssims nivells lleidatans. Les destrosses de la fil·loxera i els baixos preus a què es cotitzava el vi constitueixen una altra part de l’explicació de les diferències detectades, a causa de l’elevada especialització vitícola de les províncies de Barcelona i Tarragona.

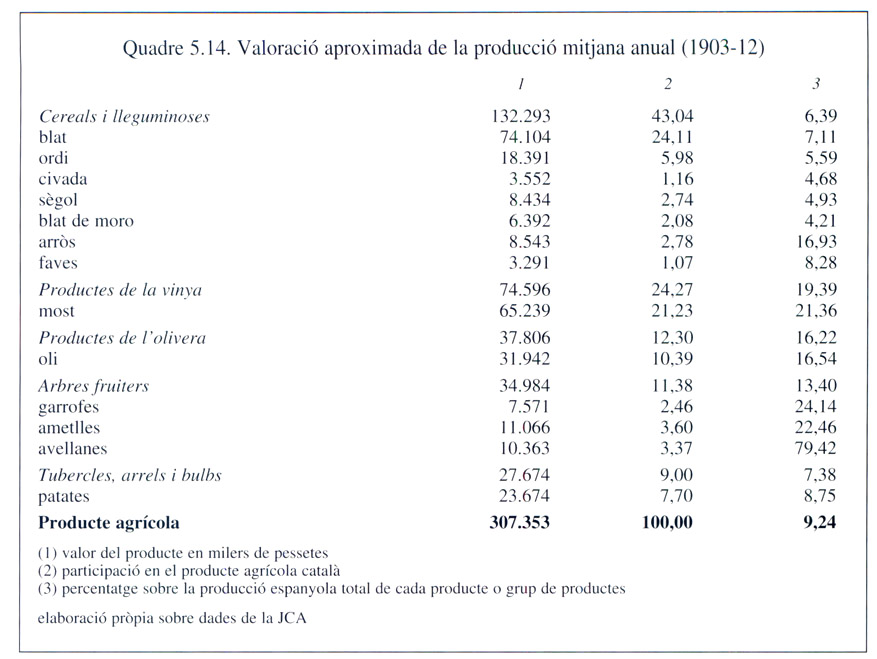

Per a aproximar-nos millor a l’estructura de la producció agrícola catalana hem elaborat el quadre 5.14, per al període de 1903-12, sobre dades oficials de la Junta Consultiva Agronòmica. La primera columna del quadre classifica, en milers de pessetes, el valor brut anual dels productes i grups més destacats. La segona trasllada a percentatges les dades de la primera i en permet observar fàcilment la composició. La tercera refereix el valor de la producció catalana, per a cada producte i per a cada grup, als respectius totals espanyols i, per tant, facilita una dada ben significativa sobre la seva importància relativa.

Quadre 5.14. Valoració aproximada de la producció mitjana anual, 1903-1912.

En el quadre, l’agrupació de productes més destacada correspon, com és lògic, als cereals, tot i que molt per sota que a la resta d’Espanya: menys del 6,5% de la producció espanyola s’obtenia a Catalunya. L’únic cas que s’escapa d’aquesta norma és l’arròs, el conreu del qual s’havia anat estenent al delta de l’Ebre. Tubercles, arrels i bulbs conformen un altre grup modest a escala espanyola.

Destaca, en canvi, la forta presència dins els conreus arbustius: vinya, olivera i fruiters. Molt remarcable és el gran predomini dels avellaners com també l’elevada proporció dels garrofers i dels ametllers. A nivell agregat, tornem a trobar el producte agrícola català situat a una proporció inferior al 10% del total espanyol, la qual cosa confirma, per tant, l’escassa singularitat de l’agricultura catalana respecte dels nivells del sector a la resta de l’estat.

Cereals i llegums

D’acord amb les tendències generals que ja han estat exposades, cereals i llegums recuperen a fi de segle la primacia quant a l’ocupació del sòl agrícola català. Però en termes absoluts tampoc no augmenta l’extensió que els és dedicada. El quadre 5.15 mostra la magnitud de la reducció produïda a la província de Girona i la caiguda molt més moderada de Barcelona. Els guanys són per a Tarragona, més que en l’etapa anterior (vegeu el quadre 4.9), i per a Lleida, on el ritme d’augment resulta més moderat que en l’etapa de 1860-85.

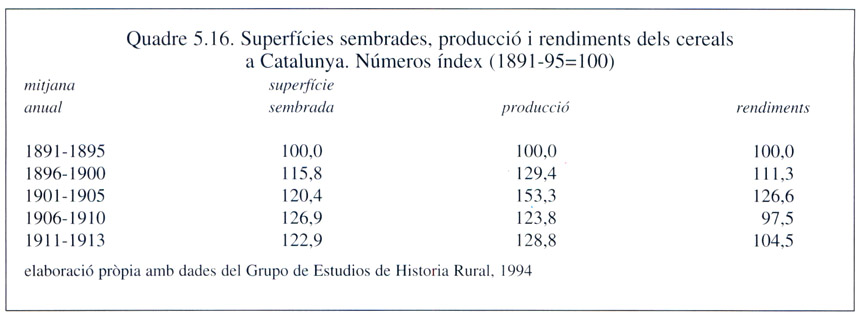

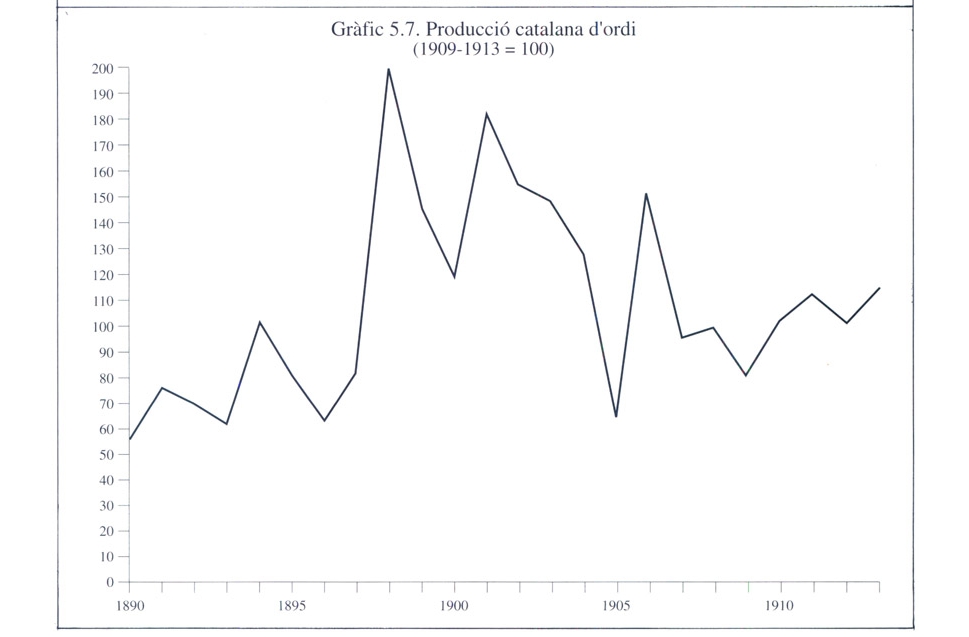

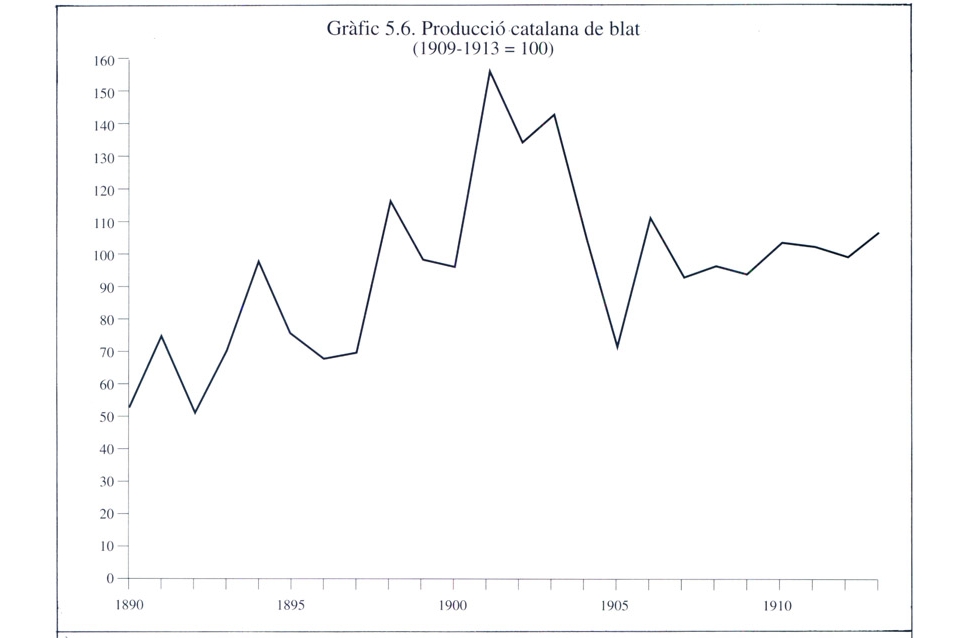

Quadre 5.16. Superfícies sembrades, producció i rendiments dels cereals a Catalunya, entre 1891 i 1913.

Quadre 5.15. Evolució de la superfície dedicada a cereals i llegums el 1885 i el 1900.

Disposem de sèries contínues de superfícies sembrades, producció i rendiments a partir del 1891. El quadre 5.16 les agrupa per quinquennis. Augmentaren tant la superfície sembrada, probablement a costa de la reducció dels guarets més que no pas per l’ampliació de la superfície conreada, com la producció. Els rendiments del sòl es mogueren consecutivament en dues direccions contràries: de forta millora fins a 1901-05 i de deteriorament fins a 1906-13. Aparentment, al començament de la Primera Guerra Mundial la producció de cereals seguia pautes idèntiques a les de vint anys abans.

Gràfic 5.5. Producció de cereals i llegums, 1903-1911.

La contribució de les distintes províncies al valor de la producció total catalana de cereals i llegums apareix representada per als anys 1903-11 al gràfic 5.5. En aquest àmbit de la producció la primacia pertoca, lògicament, a les terres de Lleida amb aportacions més modestes de Barcelona, Girona i Tarragona.

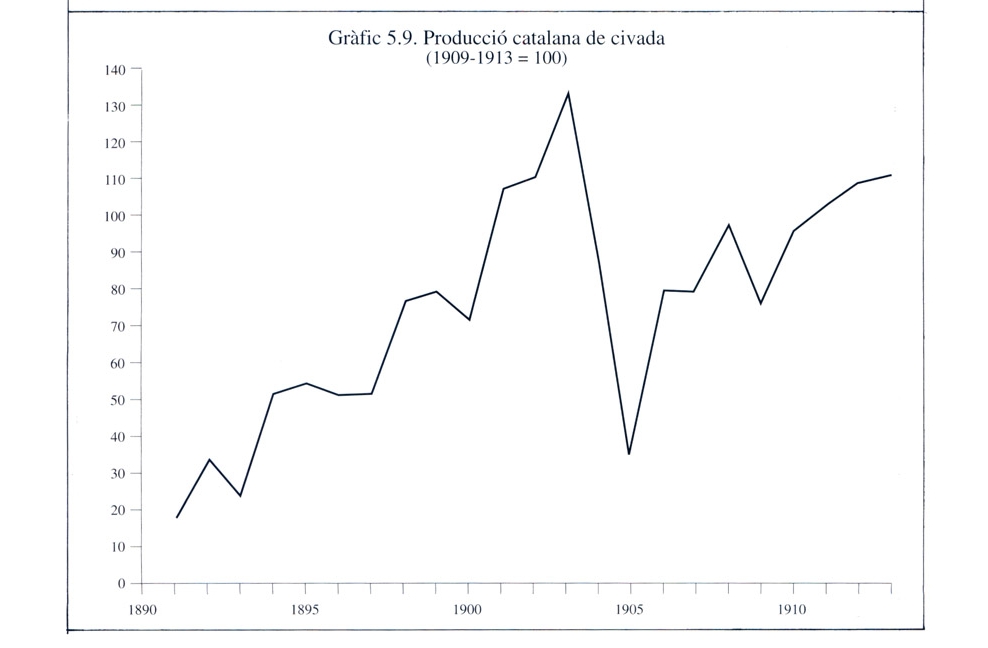

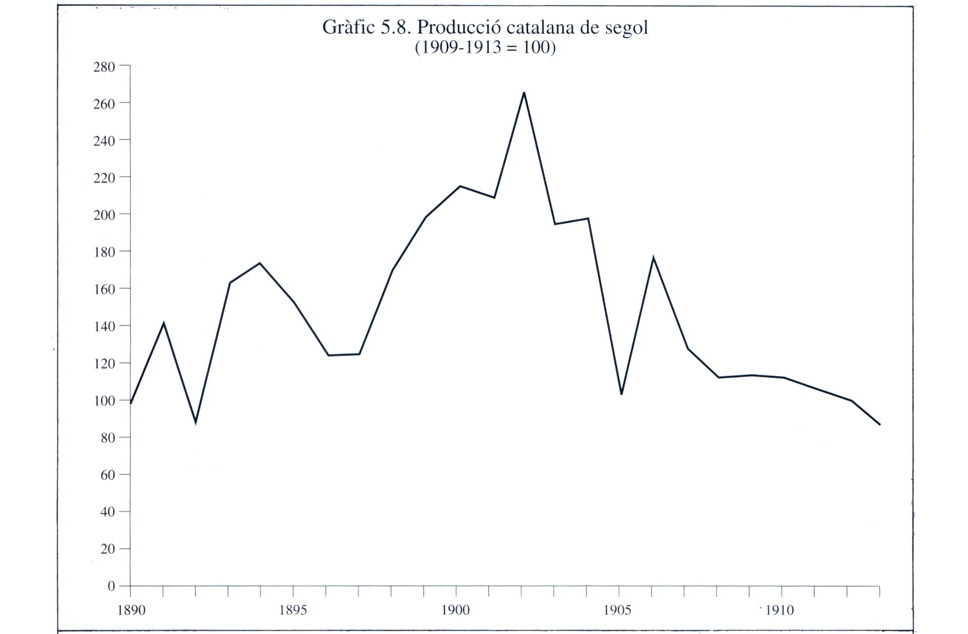

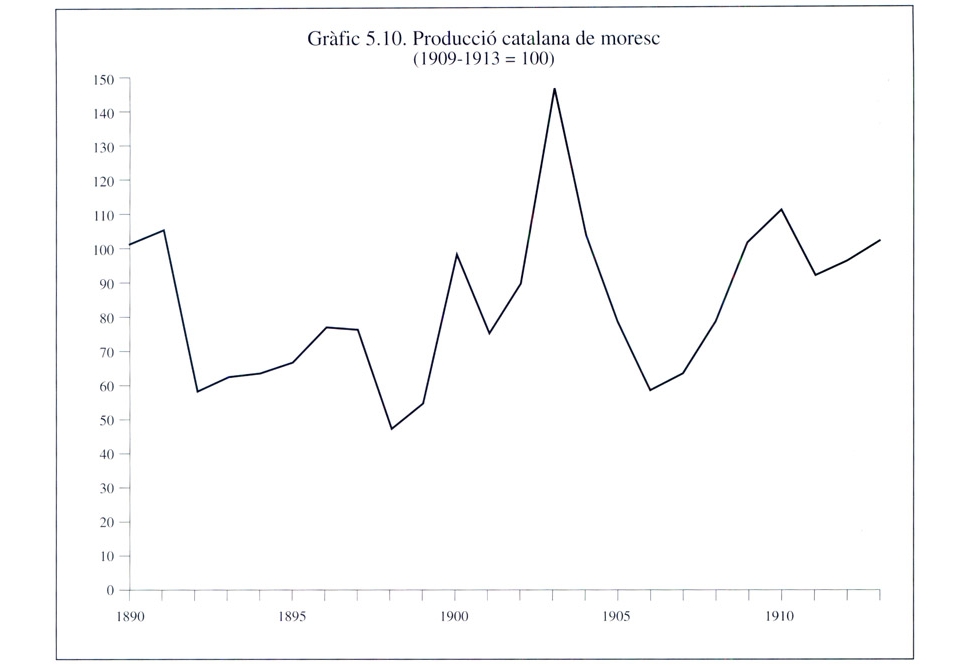

La informació estadística permet de seguir puntualment l’evolució de la producció dels cereals principals. Els gràfics 5.6 a 5.10 presenten les dades de cada any, amb base 100 per al quinquenni 1909-13, del blat, l’ordi, el sègol, la civada i el blat de moro. Totes les sèries assoleixen els seus màxims entre el 1898 i el 1904, i se situen després en xifres clarament inferiors.

A continuació, els gràfics corresponents a la producció catalana d'ordi i de blat per al període 1890-1910.

Gràfic 5.7. Producció catalana d'ordi, 1890-1910.

Gràfic 5.6. Producció catalana de blat, 1890-1910.

Igualment, es presenten a continuació els gràfics corresponents a la producció catalana civada i sègol per al període 1890-1910.

Gràfic 5.9. Producció catalana de civada, 1890-1910.

>Gràfic 5.8. Producció catalana de sègol, 1890-1910.

Quadre 5.10. Producció catalana de moresc, 1890-1910.

Les puntes altes de la producció de cereals d’aquells anys han de relacionar-se amb els nivells de les importacions. La depreciació de la pesseta fou un factor d’encariment del blat i de la farina estrangers des del 1898 fins al 1905 i, per això mateix, de reducció de les compres exteriors. L’apreciació de la pesseta el 1906 vingué a desmuntar aquest mecanisme de reforçament de la protecció del mercat interior. Catalunya, la gran importadora de cereals, disposà d’estímuls extraordinaris a l’increment de la producció per tal de substituir aquelles importacions sobtadament encarides. Si prescindim de l’alça dels anys intermedis, la tendència ascendent de la producció de blat i ordi és força clara i també la descendent del sègol. En qualsevol cas, la producció cobria encara una proporció molt limitada del consum interior.

Les crisis de malvenda i la depressió vitícola

Tal com es pot llegir al quadre 5.14, el valor dels productes de la vinya supera el del blat en els anys 1903-12, malgrat que es tracta d’un període de preus del vi molt baixos.

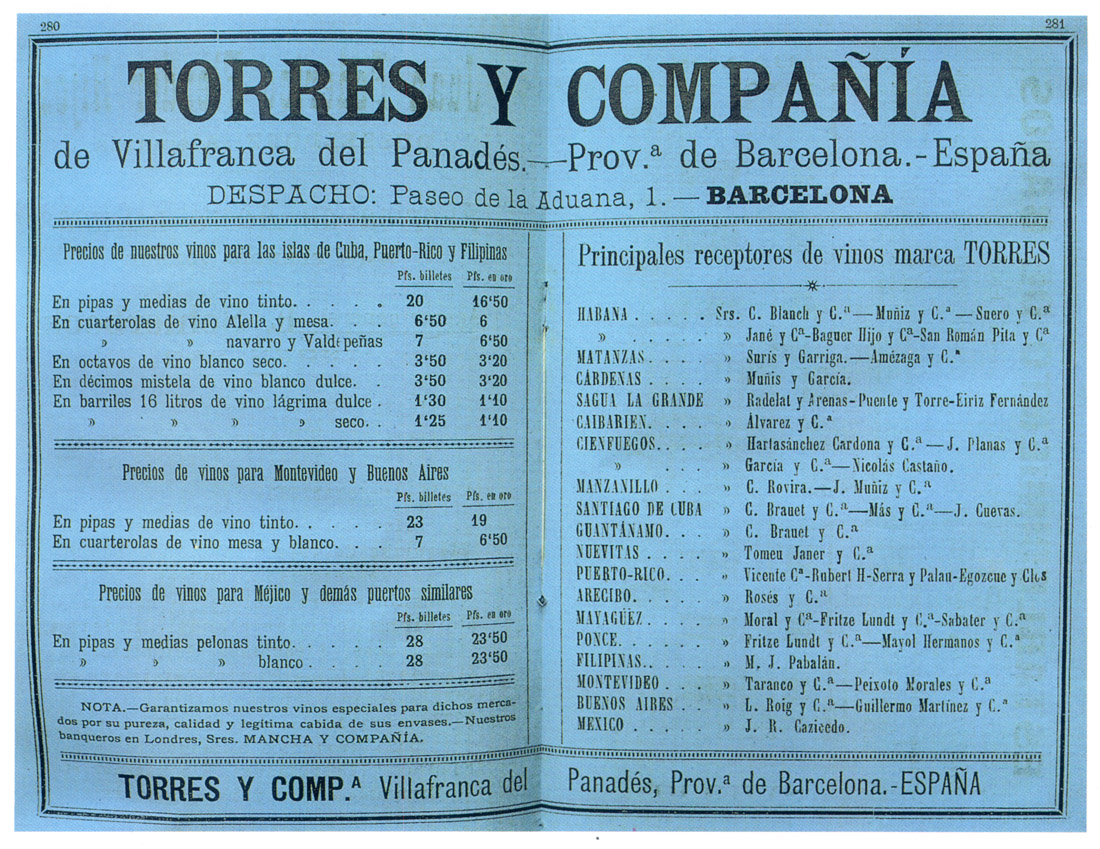

Anunci de l’empresa Torres i Companyia (Barcelona en la mano, 1895). Després de l’“edat d’or” que havia caracteritzat el període anterior, el sector vitivinícola s’endinsava en una fase de profunda depressió.

Això dóna una idea concreta de la gran importància d’aquest conreu en l’agricultura catalana. Després de l’“edat d’or”, característica del període anterior, el sector vitivinícola s’endinsava en una fase de profunda depressió.

El mercat mundial havia passat d’un seguit d’anys d’oferta insuficient, amb cotitzacions fortament ascendents, a la sobreproducció i a l’ensorrament dels preus. La destrucció de la vinya francesa havia estimulat les vendes de vins espanyols, però també l’augment de la producció en d’altres països, com Itàlia, Algèria, Argentina i Xile. La recuperació de la producció francesa, sumada a l’augment de les exportacions dels nous productors, assenyalava una situació de sobreproducció a nivell mundial.

Per un altre camí, també arribaven finalment als productes vitivinícoles la mateixa classe de problemes que havien afectat els cereals i els productes càrnics i que donen contingut a l’anomenada crisi finisecular. La pèrdua dels mercats colonials de Cuba i Puerto Rico, tradicionals destinataris de bona part de les exportacions catalanes de vi, vingué a complicar encara més un horitzó ple de dificultats.

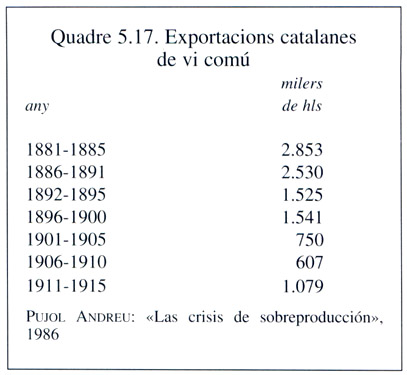

Quadre 5.17. Exportacions catalanes de vi comú, entre el 1881 i el 1915.

El debilitament de les vendes exteriors des del 1891, un cop recuperada la producció francesa, feia caure dràsticament els preus i aquests la producció, amb el resultat de generar una crisi de malvenda molt prolongada. El quadre 5.17 en sintetitza l’evolució. Les destrosses de la fil·loxera, d’altra banda, provocaren un important retrocés de l’àrea plantada que la falta de rendibilitat convertia, en molts casos, en definitiu.

Els anys més difícils de la llarga depressió vinícola corresponen a les campanyes del 1904 al 1909, amb pèrdues molt generalitzades a les zones productores. Els efectes van ser, sobretot a les àrees més especialitzades, autènticament devastadors.

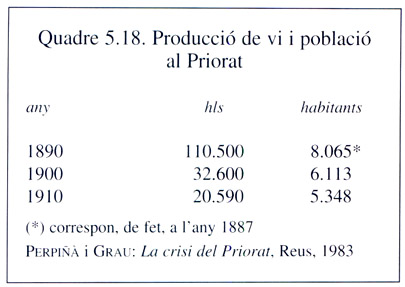

L’exemple del Priorat, als terrenys del qual la vinya constituïa un conreu gairebé únic i pràcticament insubstituïble, permet d’observar-los amb més claredat que en d’altres contrades amb una base econòmica més diversificada. Allà, tal com mostra el quadre 5.18, l’esfondrament de la producció va desfermar la caiguda contínua del nombre d’habitants a causa de l’èxode rural i també de la sobtada reducció de la natalitat.

Gràfic 5.11. Producció catalana de vi comú, 1903-1911..

Quadre 5.18. Producció de vi i població al Priorat, entre el 1890 i el 1910.

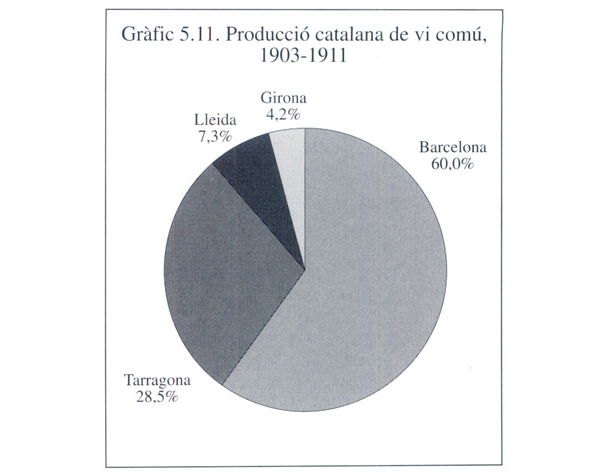

Com a resultat d’aquest procés, la producció total catalana baixava gairebé un terç, des dels nivells màxims del 1891 fins a situar-se a l’entorn dels quatre milions d’hectolitres. La reducció de l’àrea vitícola no va ser uniforme, ja que adoptava proporcions molt més grans als sòls escassament aptes que només havien estat posats en conreu a causa de la rendibilitat proporcionada pels preus extraordinaris del període precedent. El gràfic 5.11 mostra fins a quin punt s’havia concentrat la producció en les comarques de Barcelona i, en menor proporció de Tarragona, per als anys 1903-11.

Anunci de J. Sariol i Coll (Barcelona en la mano, 1895).

La nova conjuntura depressiva de la viticultura va obligar els agricultors a introduir innovacions, utilitzar més adobs i perfeccionar la vinificació per tal d’intensificar els conreus, reduir costos i millorar la qualitat del producte final. En d’altres casos, la possibilitat d’aconseguir substitucions cap a conreus més rendibles estimulà les plantacions d’avellaners, ametllers i oliveres. En les circumstàncies més desafortunades, on l’expansió havia anat massa lluny i no era possible realitzar un conreu més intensiu ni substituir conreus a causa de la mediocre condició del sòl, no quedava altra solució que l’emigració.

El relleu exportador: oli, fruits secs i primeries

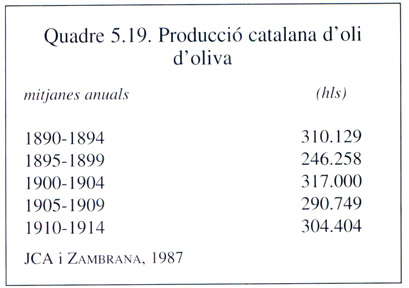

Quadre 5.19. Producció catalana d'oli d'oliva, entre el 1890 i el 1914.

La trajectòria de l’olivicultura fou ben diferent de la de la vinya. Malgrat la tradicional irregularitat de la producció, que un conreu més acurat començava a suavitzar, l’agrupació per quinquennis mostra prou clarament el signe de l’estabilitat per a tot el període. El quadre 5.19 indica una producció anual mitjana d’oli d’uns tres-cents mil hectolitres, sensiblement idèntica a l’inici i al final del període.

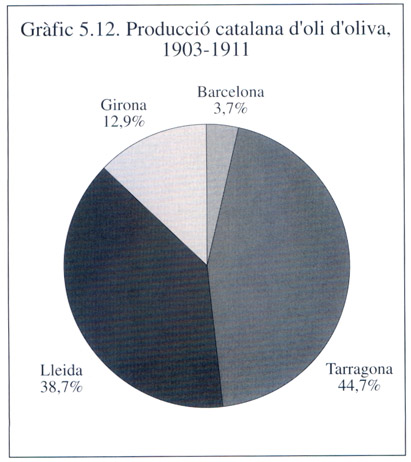

El gruix de la producció, segons ens mostren els percentatges de 1903-11 recollits al gràfic 5.12, es distribueix entre les províncies de Tarragona i Lleida. En una part petita, l’olivera augmentava a costa de la vinya. En canvi, la producció de les comarques barcelonines probablement era menor que en els decennis anteriors.

Gràfic 5.12. Producció catalana d'oli d'oliva, 1903-1911.

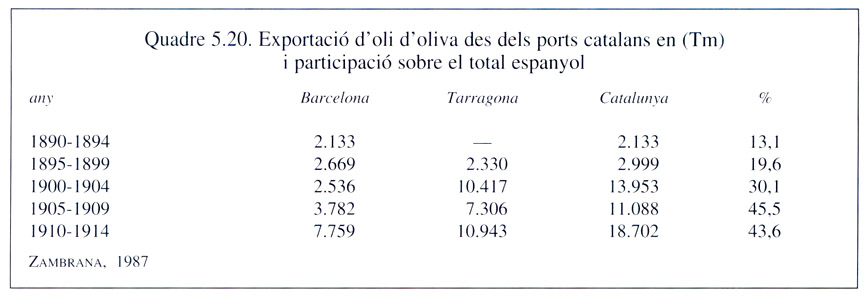

Quadre 5.20. Exportació d'oli d'oliva des dels ports catalans i participació sobre el total espanyol, entre el 1890 i el 1914.

L’evolució de les quantitats produïdes contrasta molt amb la de les quantitats exportades. Els anys 1891-1914 formen, en efecte, una autèntica edat d’or de les vendes exteriors d’olis catalans. Les dades bàsiques, que es troben agrupades al quadre 5.20, presenten una dinàmica extraordinàriament expansiva. Les mitjanes anuals d’exportació d’oli augmentaren com no ho havien fet mai abans. L’evolució de les exportacions des dels ports catalans és encara més impressionant si es mesura amb relació a les vendes totals espanyoles. La darrera columna del quadre presenta la proporció corresponent per a cada quinquenni: de poc més de la desena part passen a gairebé la meitat. Per a interpretar correctament el quadre, cal tenir en compte les dades de producció abans analitzades: l’augment de l’exportació no procedia de l’increment de les quantitats produïdes ja que aquestes no van créixer al llarg del període. Les altres àrees productores que utilitzaven els ports catalans per a les seves exportacions, bàsicament el Baix Aragó, tampoc no ampliaren les superfícies conreades ni la producció de manera substancial. Tot plegat confirma, en definitiva, que l’explosió exportadora no tenia arrels quantitatives regionals.

Anunci de Ferran Pallarès i Fills, empresa productora d’olis de Tortosa (“El Mercurio”, 1907). La sortida de la crisi agrícola es va produir per la producció d’olis de marca per a l’alimentació.

L’explicació del dinamisme de l’exportació catalana no radica tampoc en la substitució dels ports dominants fins aleshores per Barcelona i Tarragona. Sense excloure que alguna part dels enormes augments enregistrats als ports catalans procedís de la comercialització de greixos adquirits a Andalusia, sembla ben clar que la principal explicació ha de ser una altra, car les sortides des dels ports andalusos no van minvar en aquells anys.

El rellançament de les exportacions, després de vint-i-cinc anys de lenta davallada, recolzava en la millor elaboració del producte. Els olis catalans ja competien bé en qualitat i preu amb els millors italians i francesos gràcies a la selecció de les varietats d’olives més aptes per a produir olis fins, un conreu més acurat, sistemes de fertilització més intensos i, sobretot, els perfeccionaments dels processos industrials.

Anunci de Rovira Germans, empresa productora d’olis de Barcelona (Compañía Transatlántica, Libro de información para viajeros, 1911-12).

Anunci de l'empresa de Barcelona productora d’olis G. Sensat (Compañía Transatlántica, Libro de información para viajeros, 1911-12).

Així, la sortida de la crisi agrícola es va produir a causa de la producció d’olis de marca per a l’alimentació, preferits pels consumidors pel seu gust, pel seu perfum i, fins i tot, pel seu color. El resultat va ser l’augment de les vendes i, també, l’alça dels preus: un 25% aproximadament entre el subperíode que segueix el 1900 i el que el precedeix.

Al costat de la vinya i l’olivera, altres plantes arbòries, com l’ametller i l’avellaner, havien estat conreades a tota la conca mediterrània com a productores d’un complement de la dieta tradicional. L’augment de la renda per habitant a l’Europa industrial va propiciar l’increment de la demanda i dels preus, especialment intens a partir de la darrera dècada del segle XIX.

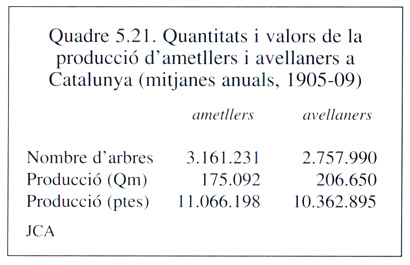

Quadre 5.21. Quantitats i valors de la producció d'ametllers i avellaners a Catalunya, 1905-1909.

Els fruits secs s’exportaven sobretot a la Gran Bretanya i a d’altres països europeus. Espanya, a l’acabament del nostre període, concentrava a l’entorn d’una quarta part de la producció mundial d’ametlla i una proporció encara superior de la d’avellana. El quadre 5.21 sintetitza les dades bàsiques d’aquestes produccions a Catalunya per als anys 1905-09.

El significat autèntic de les xifres del quadre queda més clar quan es posen en relació amb les de la producció del conjunt d’Espanya. En el cas dels ametllers, la producció catalana del període era la segona més important, per darrere del País Valencià, i sumava el 22,5% del total. Per als avellaners, Catalunya sola acumulava quatre cinquenes parts, el 79,4%, de la producció espanyola total.

Gràfic 5.13. Producció catalana de fruita, 1903-1911.

En realitat, quasi tots els arbres i la producció es concentraven en algunes de les comarques de la província de Tarragona, com pot comprovar-se al gràfic 5.13. La destinació gairebé exclusiva dels fruits secs tarragonins era l’exportació. L’alta especialització agrària i les connexions amb el mercat mundial, principalment a través del centre financer i gran mercat regulador que era Reus, es reforçaren d’una manera decisiva després que la destrucció fil·loxèrica va aturar l’expansió de la vinya i va fer retrocedir fortament aquest conreu.

Entre les exportacions agrícoles cal remarcar, finalment, les “Mataró potatoes”. L’horta del Maresme, des de Badalona a Blanes, estava especialitzada sobretot en la producció de patata primerenca. Gràcies a les privilegiades comunicacions ferroviàries i marítimes, s’enviava ràpidament a París i altres mercats francesos i a la Gran Bretanya.

Cap al 1910, les quantitats exportades anualment sumaven a l’entorn d’uns 150.000 quintars mètrics, una proporció ben petita sobre els més de 21.500.000 quintars mètrics que es produïen a Catalunya. La rendibilitat del conreu era, però, molt superior, bé que sotmès a les enormes irregularitats i riscos propis d’un mercat de primeries. I, sobretot, constituïa l’inici d’una orientació de l’agricultura comarcal cap als productes exportables d’elevada rendibilitat.

Gràfic 5.15. Producció de plantes hortícoles, 1903-1911.

Gràfic 5.14. Producció de tubercles i arrels, 1903-1911.

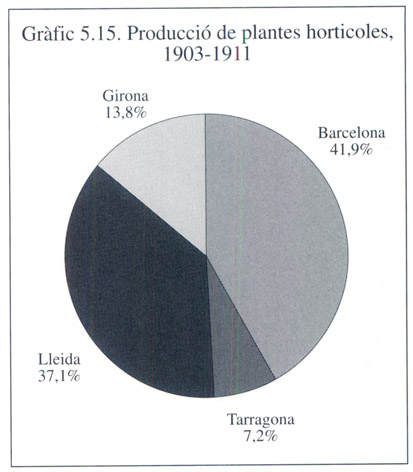

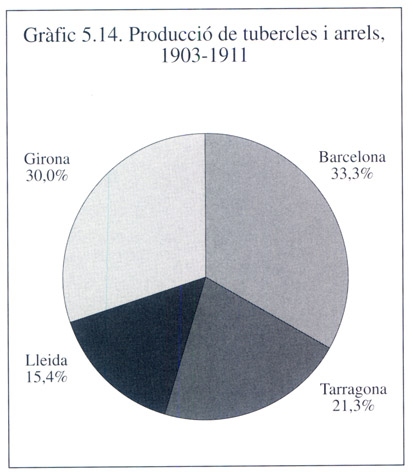

Però el gruix de la producció era dirigit al mercat interior i molt singularment als mercats urbans de Barcelona i del conjunt del districte industrial català. La mateixa orientació bàsica cap a la satisfacció de la demanda interna tenien els productes hortícoles. Les xifres corresponents als anys 1903-11, reunides als gràfics 5.14 i 5.15, tornen a situar la província de Barcelona en una posició preeminent, compartida amb Girona per als tubercles i les arrels i amb Lleida per a les hortalisses i les verdures.

Vi, oli, fruits secs, patates primerenques i, encara, la petita producció de cítrics concentrada en pocs municipis molt propers al País Valencià donaven a una gran part de l’agricultura catalana caràcter plenament comercial i exportador. L’autoconsum havia retrocedit a límits inusuals, fins i tot a l’Europa més avançada, i l’alimentació dels catalans depenia en una proporció elevadíssima de les compres als mercats de la resta d’Espanya i de l’exterior. En alguna altra part del territori, en canvi, sobretot a les comarques amb més dificultats de comunicació i sòls més pobres, les pràctiques de conreu i la utilització dels fruits continuaven ancorades en el passat i mantenien una rendibilitat molt baixa.

L’emigració cap a les ciutats i la plana ja era per a molts la millor oportunitat.

L'hegemonia industrial

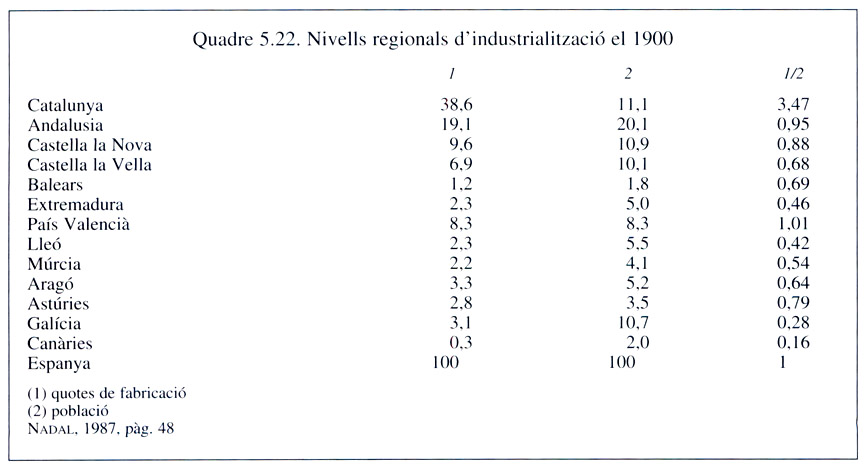

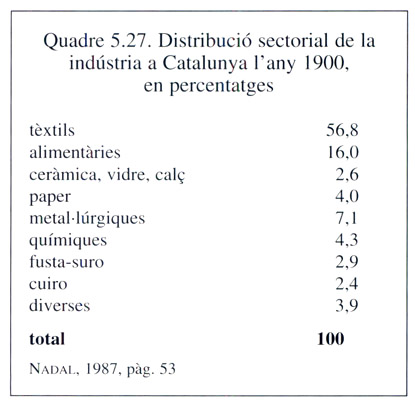

En els decennis centrals del segle XIX, la indústria catalana havia adquirit de manera decidida una posició molt avançada dins de l’estat espanyol. Per a avaluar els nivells relatius d’industrialització a Espanya i remarcar l’espectacular anticipació catalana, he procedit a observar més amunt, als quadres 3.2 i 3.3, un indicador sintètic regional i un altre de desagregat de les principals branques industrials per al 1856. Més de quaranta anys després, la posició central de la base industrial catalana dins de la indústria espanyola s’havia consolidat.

Continuava, doncs, una elevada especialització de la producció catalana en el sector secundari. Les mateixes observacions que feia pàgines enrere per al 1856, traslladades a l’any 1900, permetran d’analitzar amb més deteniment els nivells regionals d’industrialització i els índexs assolits per cadascuna de les branques principals en relació amb la resta d’Espanya.

Quadre 5.22. Nivells regionals d'industrialització, 1900.

El quadre 5.22 reuneix, a la primera columna de dades, la càrrega fiscal global de la indústria de cada regió i a la tercera la relació entre aquesta i la població respectiva, també en tants per cent sobre el total espanyol, com a mesura directa del grau d’especialització industrial de cadascuna d’elles.

Així doncs, l’indicador per a cada regió s’expressa en relació amb el nivell mitjà d’industrialització espanyol que s’iguala a 1. Recordem, de nou, que les especificitats forals del País Basc i de Navarra determinen l’absència, importantíssima, de les dades d’aquestes dues regions en el quadre.

En qualsevol cas, les xifres són molt més espectaculars encara que les del 1856. Efectivament, entre les dues dates, 1856 i 1900, la càrrega fiscal de la indústria catalana passa de ser el 25% del total espanyol a gairebé el 40%. L’indicador sintètic salta d’un ja impressionant 2,28 de l’any 1856 fins a un abassegador 3,47, la qual cosa vol dir que el nivell d’industrialització de Catalunya és tres vegades i mitja el d’Espanya sencera.

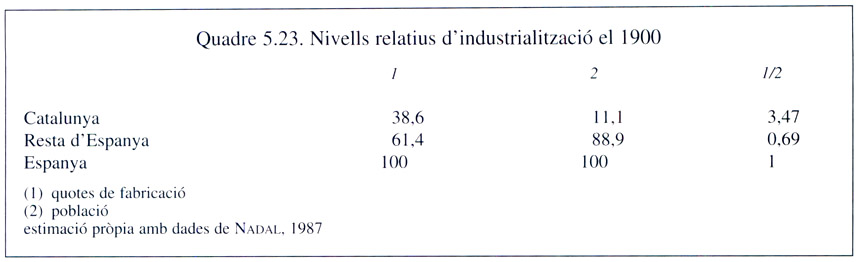

Quadre 5.23. Nivells relatius d'industrialització, 1900.

Ara bé, aquest darrer univers inclou, naturalment, la indústria del Principat. Un simple exercici d’agrupament, exposat al quadre 5.23, ens permet d’expressar amb molta més propietat l’anàlisi comparativa entre Catalunya i la resta d’Espanya —sempre, però, sense el País Basc i Navarra—. Les dades respectives evidencien que el nivell d’industrialització de l’economia catalana era cinc vegades superior al de la resta d’Espanya considerada per separat (3,47 contra 0,69).

De fet, la relació que hem trobat és encara inferior a la real, ja que la indústria catalana era més mecanitzada i més eficient que la de la resta d’Espanya, singularment en els casos de les indústries alimentàries i tèxtils. Si en comptes de mesurar la capacitat física de producció, poguéssim fer-ho amb el valor del producte de cada any, les diferències segurament tornarien a augmentar a causa d’aquella superior qualitat dels productes.

Així, a les diferències quantitatives se n’hi haurien d’afegir, encara, d’altres de qualitatives que les dades disponibles no permeten de distingir. Podria assegurar-se, finalment, sense por d’errar, que durant els anys següents al 1900, i fins el 1913, la dinàmica de concentració industrial a Catalunya s’havia d’anar incrementant.

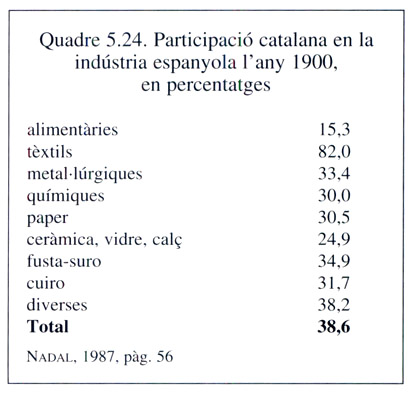

Quadre 5.24. Participació catalana en la indústria espanyola, 1900.

El segon conjunt de dades que aportem per a situar la posició relativa de l’economia catalana en termes de trajectòria industrial està reunit al quadre 5.24 i assenyala, per a les branques industrials concretes, la proporció que correspon a Catalunya dels impostos que graven la indústria espanyola. El primer comentari estarà dedicat a comparar els percentatges del 1900 amb els mateixos per a l’any 1856. Entre les dues dates, tots els sectors implantats a Catalunya augmenten força la seva participació en el total espanyol, només amb dues excepcions. Una és la indústria del paper, amb un retrocés relatiu gairebé insignificant. L’altra ja és més important i se situa en el sector de la fusta. La segona observació es limita a remarcar que totes les branques de la indústria catalana s’acosten, com a mínim, a un terç de la dotació total espanyola, amb les soles excepcions de l’agroalimentària i de les indústries de la construcció. Les distintes branques del tèxtil ja havien consolidat un autèntic monopoli. Alguns altres sectors nous que el registre fiscal no permet especificar, com la indústria elèctrica, la fabricació de material elèctric, vehicles automòbils o ciment artificial també havien assolit una clara superioritat a Catalunya abans del 1913.

Deixant de banda mineria, siderúrgia, construcció naval, màquina-eina i poc més, la concentració industrial catalana era, a nivell espanyol, autènticament abassegadora. Formava un districte industrial que havia esdevingut, a criteri de l’agent especial del Departament de Comerç i Treball nord-americà Ralph M. Odell, “the heart of the industrial life of Spain”. Per a ell, la raó d’això, al marge d’avantatges naturals i climàtics, era “thesuperior enterprise and energy of the Catalans”.

L’ampliació de la base industrial

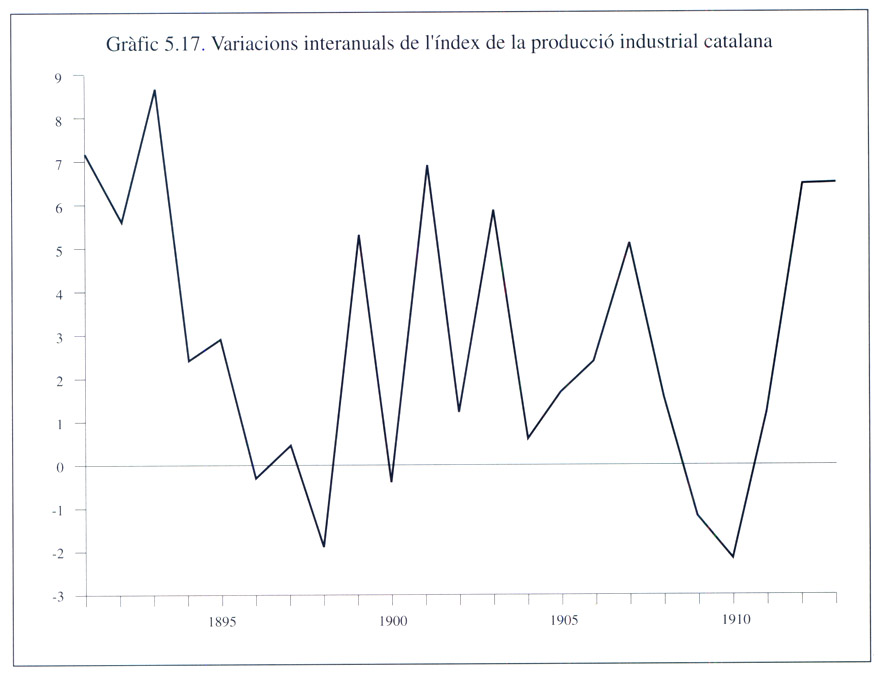

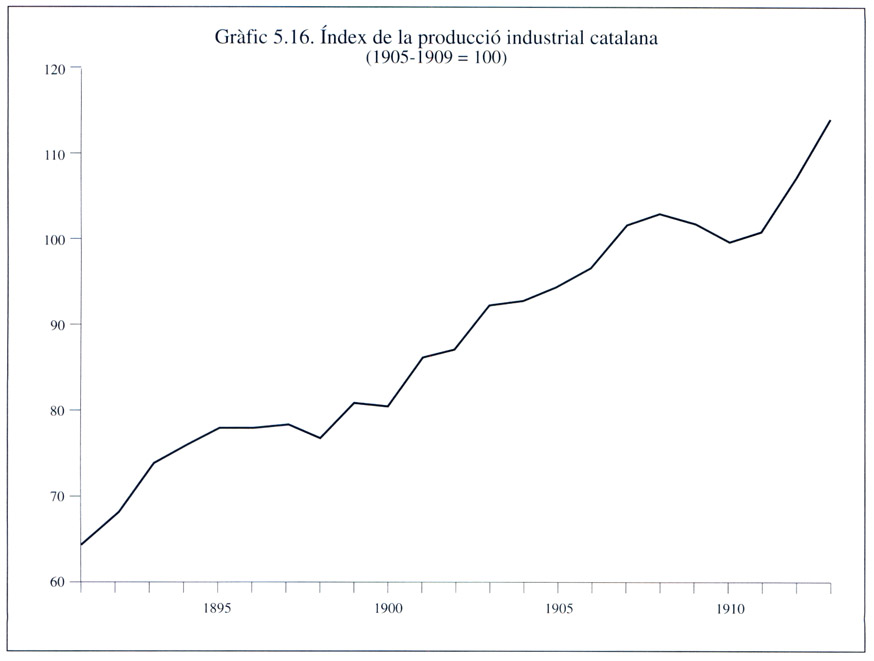

La trajectòria de conjunt de la indústria catalana és sintetitzada en l’evolució de l’Índex de la Producció Industrial (IPIC). El gràfic 5.16 en presenta l’evolució dels valors anuals per al conjunt del període que considerem. Una lectura ràpida de la sèrie descobreix una tendència ascendent força moderada, sotmesa a dues interrupcions ben clares. La primera s’allarga durant els anys 1896-1902 i es relaciona directament amb la guerra d’Independència de Cuba i les seves conseqüències immediates. La segona correspon a l’interval de 1909-11 i apareix vinculada a la crisi del Marroc, la Setmana Tràgica del juliol del 1909 i el seu impacte sobre el sistema industrial català. Si es considera que la crisi de la guerra de Cuba estava separada de la llarga depressió de 1885-88 només per set anys de creixement, del 1889 al 1895, es pot proposar un balanç bastant poc engrescador dels darrers quinze anys del segle XIX. Els primers anys del XX, malgrat la recessió de 1909-11, permeten, en canvi, una valoració més positiva. La taxa de creixement anual acumulatiu de 1898-1913 gairebé duplica la de 1885-98.

Gràfic 5.17. Variacions interanuals de l'índex de la producció industrial catalana, 1895-1910.

Gràfic 5.16. Índex de la producció industrial catalana, 1895-1910.

Les variacions de l’IPIC de cada any es poden advertir millor al gràfic 5.17, on queden clarament confirmades la reactivació inicial i les recessions de 1896-98 i 1909-11. En tots dos casos, l’explicació es trobaria pel cantó de la minva del consum privat espanyol a causa dels esforços de les famílies produïts per una fiscalitat més exigent i més despeses extraordinàries.

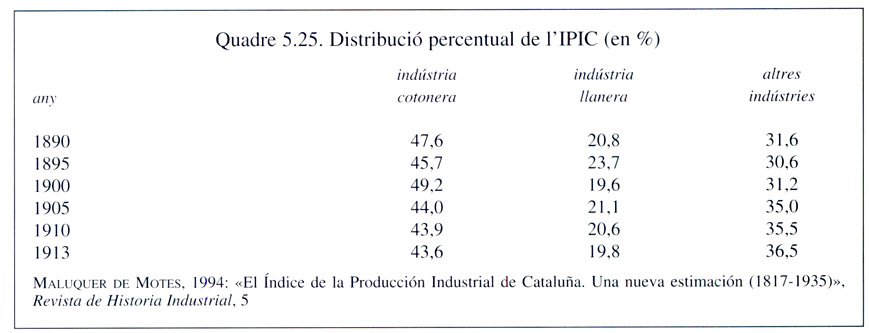

Quadre 5.25. Distribució percentual de l'IPIC, entre 1890 i 1913.

Quant a l’evolució dels tres subíndexs de l’IPIC que hem distingit —cotonera, llanera i altres indústries— la primera constatació, que marca un contrast decidit amb els cinquanta anys anteriors, consisteix en la pèrdua de la capacitat d’arrossegament del sector cotoner. El quadre 5.25 ho palesa a bastament. L’augment de les importacions de cotó en floca al llarg del període de 1891-1913, mesurada per les mitjanes mòbils de tres anys i emprada com a indicador global del producte, és clarament inferior a l’increment de l’índex sintètic o IPIC.

Tots els altres sectors han contribuït, en termes relatius, molt més que no pas el cotó al creixement del producte industrial total durant el període. Així doncs, el liderat del cotó, en termes de contribució al creixement global, finalment s’ha acabat. Les extraordinàries dimensions que conserva el mantenen en una posició dominant dins l’estructura industrial catalana, però ara ja no la governa com ho havia fet durant tant temps.

La llana n’assumeix un cert paper de relleu, molt limitat, durant alguns subperíodes. L’agrupació de les altres indústries és la que realment incrementa la seva participació d’una manera important, especialment entre el 1900 i el 1905. Dins d’aquesta tercera agregació miscel·lània, distintes indústries estiren l’índex més que no pas les altres, bé que amb dimensions específiques força limitades i, per tant, amb una incidència baixa.

La imatge general del període, en comparació amb els precedents, suggereix una alternança més marcada i, en canvi, amb intensitat més feble tant a les alces com a les caigudes. La dependència del mercat interior i la reserva gairebé absoluta d’aquest podrien explicar l’observada manca de grans sacsejades.

La creixent ampliació de la base productiva de l’economia contribuí també, sens dubte, a suavitzar les oscil·lacions de l’índex sintètic, en quedar menys evidents els comportaments problemàtics de cada branca industrial. Des d’aquest punt de vista, cal remarcar que la proporció del cotó i de la llana, conjuntament considerats, sobre l’IPIC mai no va baixar tant com en el decenni 1895-1905 —gairebé un 4,5% del total— en benefici del component corresponent a les altres indústries.

Una part important de l’expansió de les altres indústries s’explica per l’augment de la disponibilitat d’energia, relacionat amb la segona transició energètica. Això feia néixer una indústria nova, la productora i distribuïdora d’electricitat, de caràcter absolutament estratègic, en la mesura que proporcionava a les altres indústries un input determinant per a la trajectòria del conjunt del sector secundari.

Un cop que s’aconseguí de produir l’electricitat a gran escala a partir de l’energia hidràulica, la industrialització catalana reeixia a superar, a més, un dels estrangulaments que n’havia bloquejat l’impuls definitiu durant la primera etapa: l’escassetat i la carestia del carbó mineral. La cadena de canvis tecnològics vinculada a l’electricitat, que substitueix l’era del vapor, s’identifica sovint com a “segona revolució industrial”. A Catalunya és, sens dubte, una qualificació ben justa.

El desplegament de la moderna indústria energètica

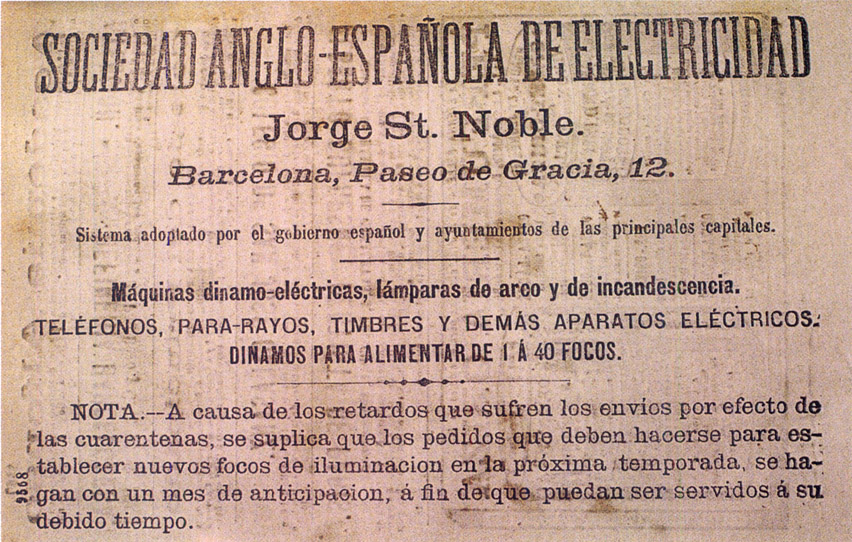

Anunci de la Societat Anglo-espanyola d’Electricitat (“Diari de Barcelona”, agost del 1884). L’experiència de Tomàs Dalmau i de la vella Societat Espanyola d’Electricitat, pionera de l’electrificació a Catalunya i a Espanya, havien obert camí des dels darrers anys de la dècada dels setanta.

L’experiència de Tomàs Dalmau i de la vella Societat Espanyola d’Electricitat (SEE), pionera de l’electrificació a Catalunya i a Espanya, havien obert camí des dels darrers anys de la dècada dels setanta. Com a proveïdora de fluid, la SEE no havia avançat gaire, abans del 1891. Però ella mateixa, i altres instal·ladors, com Xifra, Planas i Flaquer o la Companyia Anglo-Espanyola d’Electricitat —a més de diverses empreses estrangeres—, havien completat un nombre molt considerable de muntatges de dinamos i sistemes elèctrics.

Els principals clients, i per tant el sector més emprenedor quant a l’electrificació, foren una vegada més del tèxtil. És ben fàcil d’entendre-ho: aquestes empreses industrials aprofitaven els propis motors per a obtenir residualment l’enllumenat de les seves plantes. Moltes d’elles, especialment les “fàbriques de riu”, de filats i teixits de cotó, acostumaven a realitzar torns de treball nocturn i, a més, disposaven d’energia addicional sense costos. L’enllumenat elèctric, per tant, en millorava les condicions lumíniques i econòmiques.

Anunci de Successors de F. Dalmau i Faura (Guia de Barcelona, 1888).

Un gran nombre d’industrials tèxtils es convertiren en autoproductors, tot assegurant-se per ells mateixos el servei de fluid, i alguns disposaren d’excedents per a vendre a d’altres usuaris. Així, des del tèxtil algunes empreses afegiren l’especialització de distribuïdors de fluid a una petita clientela local.

Les altres empreses productores d’electricitat que proliferaren a Catalunya durant el darrer decenni del segle XIX tenen un origen no gaire diferent, molt sovint l’adaptació d’un vell molí hidràulic ja inutilitzat o dels excedents d’energia dels motors emprats per les fàbriques tèxtils.

La manca d’enllumenat per sistemes moderns que patien les poblacions petites de les comarques industrials i de la resta del país, d’una banda, i l’elevació dels preus del carbó d’importació provocada per la depreciació de la pesseta, de l’altra, feien de l’enllumenat d’origen hidroelèctric una òptima opció, tant en termes d’oportunitat com en termes de costos. Les poques que operaven amb mini-centrals tèrmiques (amb màquines de vapor), en canvi, tingueren moltes dificultats, fins i tot per a competir amb l’enllumenat de gas allà on n’hi havia.

Al costat d’aquest elevat nombre de petites empreses i autoproductors, limitats a mercats locals, sorgia ben aviat una nova iniciativa de crear un autèntic projecte d’electrificació a gran escala, seguint els passos de la vella i ja molt debilitada SEE, però amb més possibilitats de consolidació gràcies a la solidesa de l’opció tecnològica. La formació de la Companyia Barcelonesa d’Electricitat, sota la promoció de l’Allgemeine Elektrizitäts-Gesellschaft (AEG), la Société Lyonnaise des Eaux i la Banca Arnús, data del 1894.

En adquirir el patrimoni de la SEE, al final del 1894, la Barcelonesa passava a disposar d’un excel·lent punt de partida amb una xarxa de distribució i un nombre de clients relativament important a la ciutat. Des de bon començament es va procedir a la construcció d’una nova i gran central tèrmica, de 5.000 HP de potència, que entrava en servei a començament del 1898, i es va emprendre l’estratègia adequada per a ampliar el mercat.

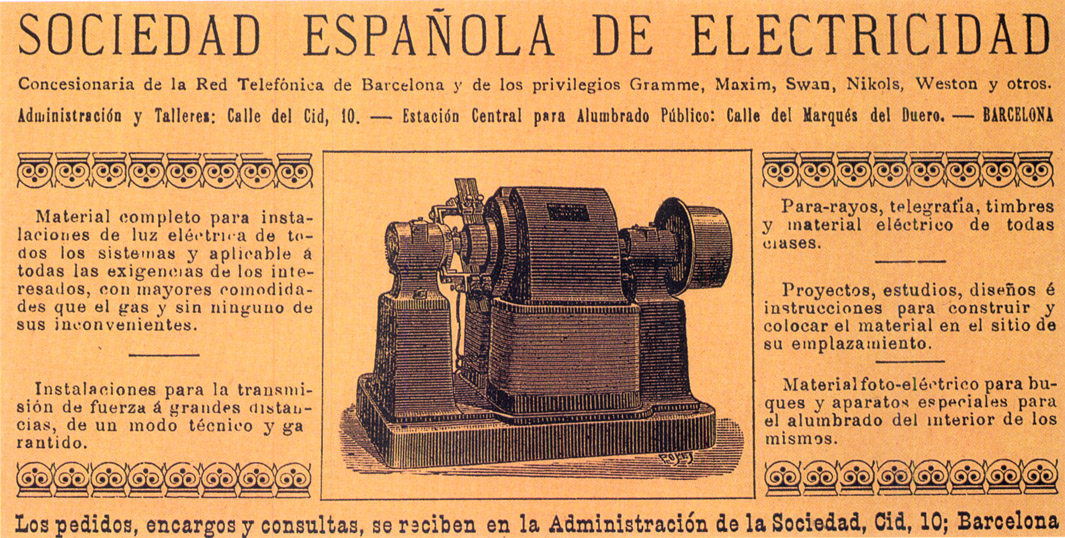

Anunci de la Societat Espanyola d’Electricitat (Plànol de Barcelona, 1887).

L’extensió de la xarxa de distribució dins de la ciutat de Barcelona i l’oferta de fluid a millors condicions de preu col·laboraven a incrementar els abonats i el consum, tant per a l’enllumenat com, amb molta més intensitat, per a força industrial.

En efecte, els nous electromotors de petita dimensió substituïen amb economia els motors de gas i també les màquines de vapor de potència inferior a 50 HP. Al centre de Barcelona l’electrificació de l’artesanat i de la microindústria era ben avançada el 1899. L’accés de nous clients permeté d’augmentar decididament aquesta mena de mercat, sobretot a partir del 1907.

Entre el 1899 i el 1904 la Barcelonesa s’apoderava, a més, de tot el proveïment de fluid a les diverses companyies de tramvies de la ciutat, que electrificaren les xarxes íntegrament. La tracció elèctrica assegurava grans consums amb excel·lents condicions de regularitat en termes de distribució horària.

El darrer aspecte, autènticamemt transcendental, de l’operativa de la Barcelonesa va ser l’ampliació de les dimensions físiques del mercat. Ben aviat, la xarxa interna de distribució era estesa cap a les poblacions del pla incorporades a Barcelona, com Gràcia. El 1906 es construïa la línia aèria per a transportar fluid a Badalona, Sant Martí de Provençals, el Clot i el Poble Nou i es començaren les de Sant Andreu i Sants. El mateix 1906 s’arribà a un acord amb la SA El Tibidabo, mitjançant el qual aquesta seria proveïda de fluid per la Barcelonesa per tal de distribuir-lo a Sant Gervasi de Cassoles i Sarrià.

L’any 1912, ja a punt de ser absorbida pel grup empresarial encapçalat per Pearson, la Barcelonesa havia aconseguit la concessió de les línies de transport d’energia elèctrica fins a Sabadell i Terrassa. Al mateix temps adquiria la majoria de les accions de bon nombre de les petites elèctriques locals de poblacions situades entre Barcelona i Terrassa, per un cantó, i entre Barcelona i Mataró, per l’altre, on anava a estendre també les línies de manera immediata.

L’impuls del projecte de formació d’una xarxa integrada al districte industrial català recolzava, a més, en canvis molt significatius de la tarificació amb la finalitat de garantir la fidelitat dels abonats, enfront d’ofertes alternatives, i d’incentivar consums més elevats.

L’èxit de la temptativa és evident: el nombre d’abonats va més que duplicarse en cinc anys, entre el 1905 i el 1910, i el consum per a enllumenat gairebé arribà a aquest nivell, mentre que el consum de força es multiplicava quasi per dotze. Aquest creixement no féu sinó accelerar-se els anys anteriors a la guerra europea.

L’únic grup elèctric independent de la filial d’AEG amb possibilitats de futur naixia l’any 1896, en fundar-se la Central Catalana d’Electricitat per iniciativa conjunta de les dues companyies de gas barcelonines —Catalana per a l’enllumenat de gas i Gas Lebon— com a rèplica a la Barcelonesa i per no quedar-se marginades del mercat energètic de la ciutat.

L’any següent es construí una central tèrmica relativament petita amb màquines de vapor, al carrer Vilanova de Barcelona, i s’inicià la instal·lació d’una xarxa de distribució de fluid per a l’enllumenat. Producció i facturació augmentaren d’una manera bastant lenta fins a assolir, l’any 1911, les xifres de 6.500 abonats i de 3,8 gWh facturats (una tercera i una desena part, respectivament, de les de la Barcelonesa del mateix any). Disposava, doncs, d’una part menor del mercat barceloní.

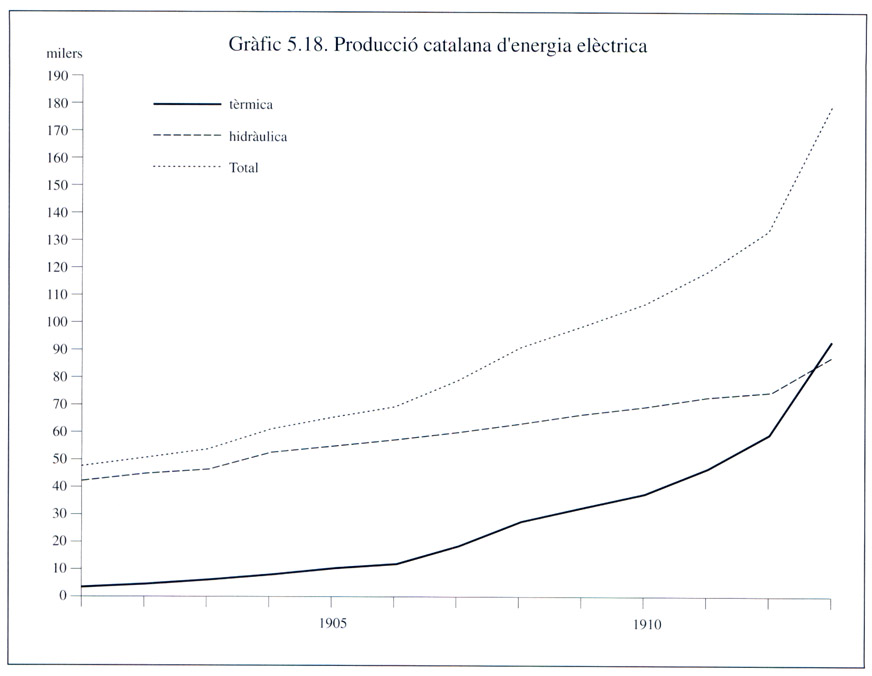

Gràfic 5.18. Producció catalana d'energia elèctrica tèrmica i hidràulica a la primera dècada del segle XX.

Mentrestant, per tal de servir quantitats creixents d’energia, havia calgut incrementar la potència instal·lada a la central del carrer de Mata de la Barcelonesa, que l’any 1908 ascendia a 19.000 kW, fins a 45.000 kW el 1912, la qual cosa en feia una de les tèrmiques més grans d’Europa. L’expansió de la Barcelonesa i l’ampliació del seu mercat implicaven un continuat recurs al carbó com a font d’energia primària dins del sistema elèctric. El gràfic 5.18 ho mostra a bastament.

D’acord amb les dades representades al gràfic, la producció d’energia elèctrica va augmentar ben de pressa al llarg dels primers anys del segle XX. La producció basada en centrals tèrmiques ho feia amb molta més intensitat, de manera que l’any 1913 superava per primera vegada la producció hidroelèctrica. Era, en certa manera, un contrasentit: malgrat l’elevat preu que calia pagar pel carbó d’importació, aquest no parava d’augmentar la seva quota-part en el conjunt del sistema.

L’explosió hidroelèctrica

La primera vegada que l’electricitat d’origen tèrmic superà la de caràcter hidràulic —dèiem— va ser l’any 1913. Cal afegir, ara mateix, que va ser també la darrera. A partir del 1914, i durant la resta de la primera meitat del segle XX, la hidroelectricitat ultrapassà de molt la quantitat d’energia elèctrica obtinguda de la combustió de carbó.

De fet, sempre hi havia hagut plena consciència que, a partir dels coneixements tecnològics disponibles, l’única possibilitat de reduir sensiblement els preus de l’energia radicava en la hidroelectricitat.

Hi havia, però, grans dificultats econòmiques i tècniques per a posar-la en explotació a gran escala. De primer, calia efectuar immenses obres d’enginyeria civil per a produir hidroelectricitat allà on ho permetien les condicions naturals. En segon lloc, per a fer rendible unes inversions tan grans calia comptar amb capitals i mercats també immensos. Era obligat així mateix, finalment, superar les dificultats tècniques per al transport de fluid que generaven pèrdues excessives.

A partir del moment, ja en els primers anys del sege XX, en què començava a resultar viable transportar electricitat a llarga distància gràcies a algunes innovacions tecnològiques, apareixia la possibilitat de dur energia des dels grans salts d’aigua dels Pirineus fins a la major concentració del consum d’Espanya, la ciutat de Barcelona i la resta del districte industrial català.

De cara a aquest nou repte, però, el model d’industrialització que havia reeixit a Catalunya, amb el predomini d’empreses de petita i mitjana dimensió, sovint de caràcter familiar, i una manca absoluta d’iniciatives empresarials col·lectives de gran volada, no resultava gaire capaç de facilitar l’adopció de les decisions pertinents. La decadència de la banca catalana i la manca d’entitats financeres amb presència efectiva en el sector industrial ho acabava de dificultar.

Quan es presentava una gran demanda de finançament a curt termini les conseqüències es feren evidents: simplement no hi va haver resposta adequada. Totes les grans iniciatives empresarials, atretes per la concentració de la demanda d’energia al districte industrial, tenien caràcter foraster.

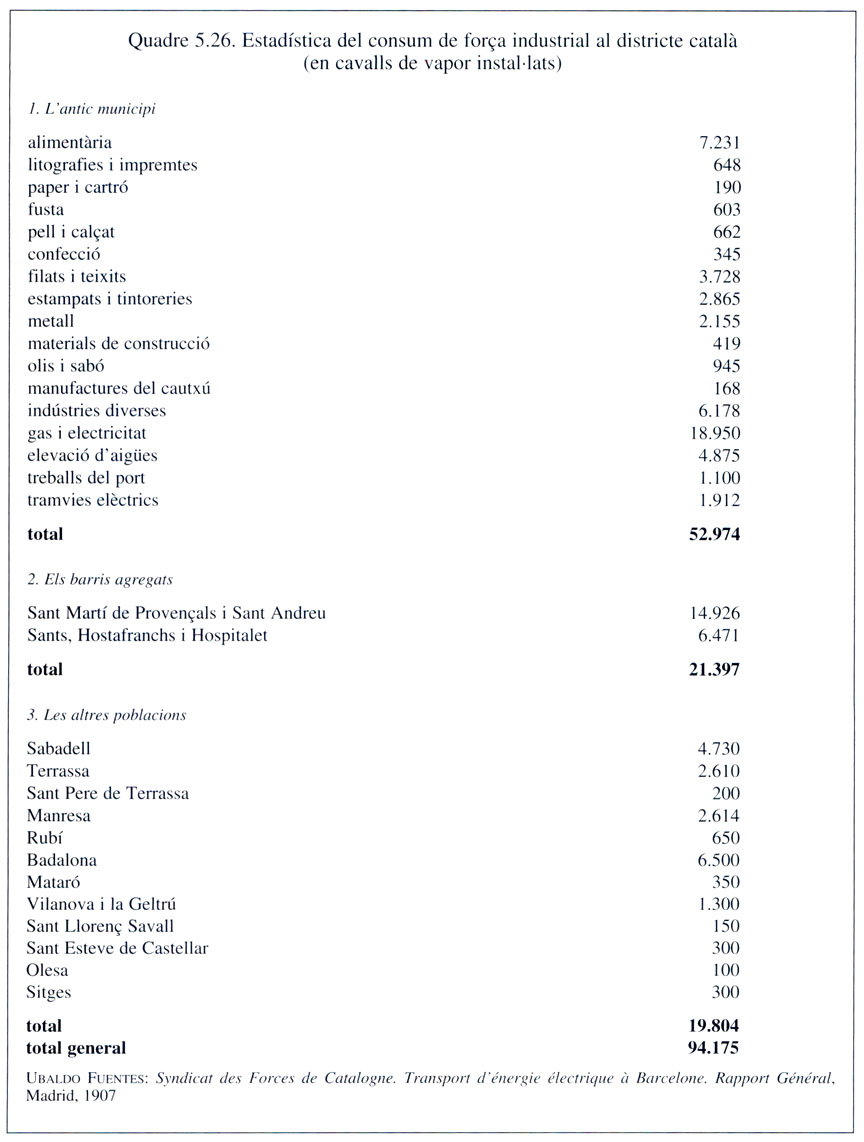

Quadre 5.26. Estadística del consum de força industrial al districte català.

El quadre 5.26 reuneix una estadística de l’any 1907 sobre la potència instal·lada de la part més significativa del districte industrial català, feta per l’enginyer Ubaldo Fuentes. Es tracta d’un informe tècnic d’extraordinari interès fins ara del tot desconegut, l’únic exemplar del qual es conserva a la Biblioteca Carandell de la Universitat Autònoma de Barcelona. El volum havia estat propietat de l’enginyer Carles Montañès, personatge clau de les grans realitzacions elèctriques del país.