Anunci de l'Espanya Industrial.

La indústria tèxtil catalana ha estat objecte de diferents estudis monogràfics dedicats al segle XIX i, especialment, a la indústria cotonera. En canvi, els estudis referits al primer terç del segle XX són, fins al moment present, escassos. En sectors com el de la llana els primers treballs elaborats són molt recents per a ambdós períodes. I altres branques de la producció tèxtil com les del cànem i el lli, les fibres dures, la seda i la introducció de les fibres artificials, no han merescut encara l’atenció necessària per part dels investigadors.

No obstant això, mitjançant algunes aportacions monogràfiques, diverses referències a la indústria tèxtil en obres d’història econòmica més generals i una part d’investigació directa sobre publicacions de l’època i altres documents inèdits, es pot arribar a presentar un treball de síntesi sobre l’evolució de la indústria tèxtil catalana des de vigílies de la Primera Guerra Mundial fins a l’impacte de la Guerra Civil.

En aquest treball es podran presentar unes conclusions generals sobre les característiques de les diferents branques de la producció tèxtil i de llur evolució, dins del context d’una dinàmica general de l’economia espanyola, sense oblidar els factors d’abast internacional que també hi incideixen.

La situació de la indústria tèxtil catalana abans de la Primera Guerra Mundial

La indústria tèxtil catalana mantingué a començament del segle XX la seva posició hegemònica dins el conjunt d’Espanya, concentrant la major part de la infrastructura productiva.

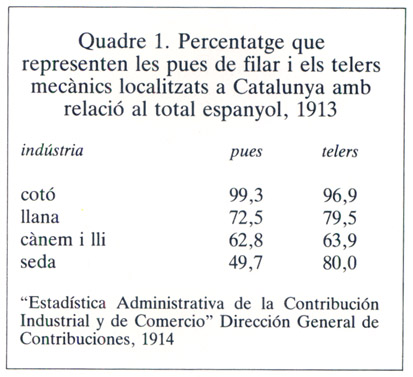

Quadre 1. Percentatge que representen les pues de filar i els telers mecànics localitzats a Catalunya amb relació al total espanyol, 1913.

Prenent com a data de referència l’any 1913, podem comprovar, tal com ens indica el quadre 1, que la major part de la maquinària dels sectors més importants d’aquella indústria estava localitzada a Catalunya.

Veiem, doncs, que el predomini era quasi total en la indústria cotonera i, en menor proporció, encara que amb majoria absoluta, en els altres sectors.

La indústria tèxtil va travessar, durant els primers anys del segle XX una situació de crisi, provocada per diferents factors. Entre aquests, hem de fer esment de la pèrdua dels mercats colonials, que va afectar de manera molt directa la indústria cotonera; l’augment del dèficit de la balança comercial dels productes tèxtils elaborats, principalment els teixits; l’encariment d’alguns costos productius, com el cotó en floca, les llanes de qualitat, el carbó:—importats en una proporció molt alta— per efecte dels canvis monetaris; un augment general dels preus dels productes manufacturats; i la contracció d’una demanda interior que, des de feia temps, es ressentia d’una crisi agrària persistent.

Aquesta situació de crisi es reflecteix en diferents indicadors econòmics. Efectivament, podem comprovar que entre el 1898 i el 1900, en la indústria llanera sabadellenca, la maquinària instal·lada disminueix el 10,2% i la producció de filats el 29,4%, mentre el dèficit de la balança comercial de teixits de llana es multiplica per 4,7 en els mateixos anys. En la indústria cotonera, entre 1897 i 1900, les importacions de cotó en floca es redueixen el 12,9% i les exportacions de teixits el 51,3%.

La indústria tèxtil catalana va mantenir al començament del segle XX la seva posició hegemònica dins el conjunt espanyol, concentrant la major part de la infrastructura productiva. Etiqueta de la fàbrica de teixits Pujol i Comas de Manlleu.

Després d’aquesta crisi, iniciada a final de segle, comença un procés de lenta recuperació, tant en la indústria llanera com en la cotonera, en la qual tenen un paper important diferents factors, com poden ser una millora del poder adquisitiu dels consumidors del mercat interior o les mesures encaminades a reduir el dèficit en el comerç exterior de manufactures tèxtils; en aquest cas hem de fer esment dels efectes de la revisió aranzelària de l’any 1906 i de les iniciatives per a fomentar les exportacions com foren la constitució d’un Sindicat d’exportació per part dels fabricants llaners de Sabadell, l’any 1905, o la creació de la Mutua de Fabricantes de Tejidos, l’any 1907, per part dels fabricants cotoners.

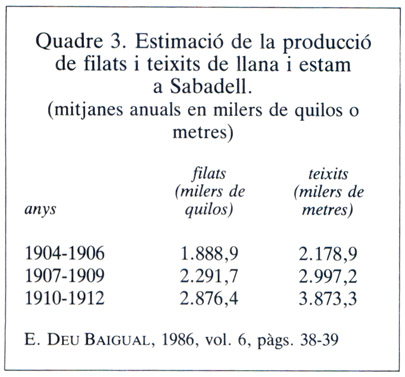

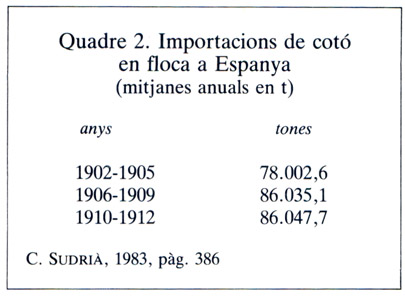

És evident que en la indústria tèxtil hi ha una recuperació en els primers anys del segle XX —més accentuada en el sector llaner que en el cotoner—, tal com ho reflecteixen les dades dels quadres 2 i 3.

Quadre 3. Estimació de la producció de filats i teixits de llana i estam a Sabadell, 1904-1912.

Quadre 2. Importacions de cotó en floca a Espanya, 1902-1912.

Aquesta recuperació és confirmada per opinions aparegudes en diversos treballs sobre la indústria tèxtil catalana, dels quals podem citar aquests dos breus comentaris:

“Después del tratado de París la industria algodonera no quedó detenida. Aunque con ritmo menos vivo el consumo de materia prima siguió aumentando” (Nadal, 1970, pàg. 414).

“En l’evolució de la indústria llanera, el segle XX comença amb uns anys de crisi que té el seu origen en les darreries del segle anterior. Aquesta etapa depressiva no se supera plenament fins a la segona dècada del segle, quan s’inicia una etapa de creixement continu que s’accelera en els anys de la Guerra Europea” (Deu Baigual, 1986, vol. VI pàg. 67).

Etiqueta de la fàbrica de teixits mecànics Joan Godó, d'Igualada.

En aquest context de recuperació de la indústria tèxtil, que havia pres, en alguns sectors, una nova volada entre el 1911 i el 1913, es va produir l’impacte de la Primera Guerra Mundial. Aquest esdeveniment, que en els primers anys va provocar una situació de desconcert general, va permetre, un cop superat el pànic inicial, una intensificació de l’activitat productiva. Hi va contribuir decididament la possibilitat d’incrementar les vendes en uns mercats exteriors que, fins aleshores, havien estat de molt difícil accés per a les manufactures tèxtils.

De les conseqüències d’aquesta nova situació, en parlarem més detingudament quan fem l’anàlisi de l’evolució de la indústria tèxtil catalana en el capítol dedicat a l’estudi de la successió de les diferents conjuntures econòmiques compreses entre el 1914 i el 1936.

La indústria tèxtil catalana entre el 1914 i el 1936

Evolució de la demanda

Aquest mercat, el constituïa una població que, en la seva major part, disposava de poc poder adquisitiu i, a més a més, irregular. Era un mercat insuficient per a generar un ritme de creixement important en una indústria de béns de consum com la tèxtil.

Seu social de l'Espanya Industrial, a la Plaça d'Urquinaona de Barcelona (”Barcelona Atracción”, juliol del 1925).

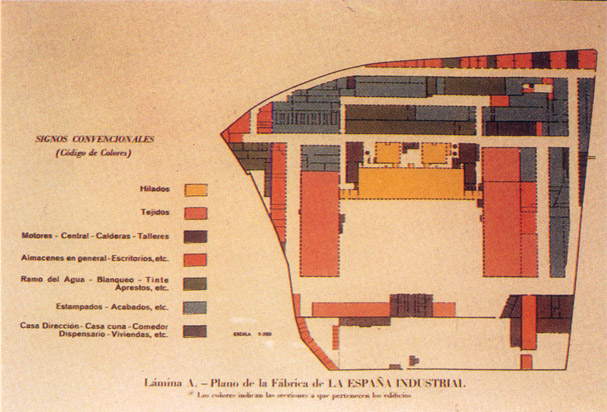

Plànol de la fàbrica de Sants (La España industrial, publicat amb motiu de l'Exposició Universal de Barcelona).

Per a la indústria tèxtil catalana, en el primer terç del segle XX, el mercat fonamental continuava essent el mercat interior. L’Espanya Industrial SA era la més important de les empreses tèxtils. A dalt, seu social de L’Espanya Industrial, a la Plaça d’Urquinaona, de Barcelona (“Barcelona Atracción”, juliol del 1925). A baix, plànol de la fàbrica de L’Espanya Industrial a Sants (La España Industrial , llibre publicat amb motiu de l’Exposició Universal de Barcelona, 1929).

Però era pràcticament l’únic de què es disposava i encara amb una forta protecció aranzelària per a defensar-lo dels competidors estrangers.

Les possibilitats de vendre a l’estranger eren molt limitades a causa de la manca d’una infrastructura industrial competitiva i uns suports financers adients, amb els quals sí comptaven les principals potències industrials.

La burgesia lligada a la indústria tèxtil catalana va reivindicar sempre un proteccionisme aranzelari, que considerava imprescindible per a afrontar la competència estrangera en el propi mercat interior.

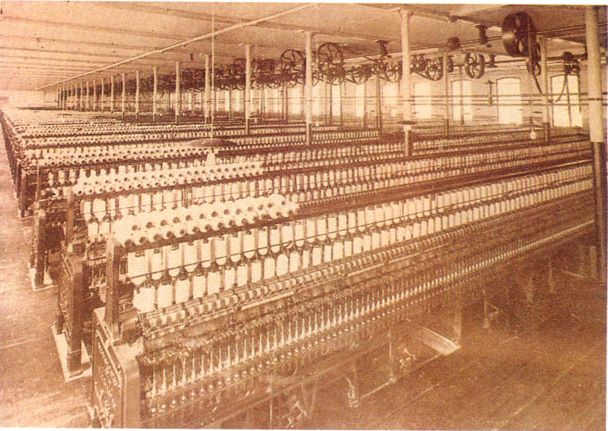

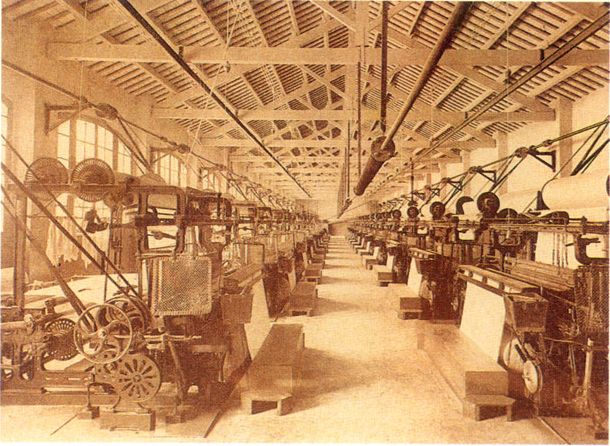

Tres naus de la fàbrica de L'Espanya Industrial de Sants (La España Industrial, 1929).

Així i tot els mateixos empresaris catalans van intentar incrementar les exportacions mitjançant iniciatives individuals o amb la creació d’agrupacions per al foment de les exportacions, tot cercant el suport governamental i de la banca per obtenir els ajuts i les facilitats indispensables. Tot això amb la finalitat de col·locar en els mercats exteriors els excedents productius obtinguts amb una infrastructura productiva superior a la capacitat de consum d’un mercat interior que, en alguns anys, per la seva irregularitat, podia, fins i tot, provocar una acumulació d’estocs superior a la prevista.

Només en circumstàncies extraordinàries, com ara les que va oferir la demanda generada dels països bel·ligerants i els seus clients habituals durant els anys de la Primera Guerra Mundial i els immediatament posteriors, es va trencar una inèrcia que venia de lluny.

En aquells anys, efectivament, amb una mena de protecció natural en la producció espanyola, les exportacions de productes tèxtils van representar una part important del total de les vendes.

Però l’augment de la capacitat productiva i les dificultats per a conservar una bona part dels mercats conquerits en aquelles circumstàncies extraordinàries, van aguditzar encara més els problemes de sobreproducció, o més aviat de subconsum, ja existents abans del 1914.

Després de la guerra fou necessari, per manca d’altres solucions, accentuar encara més la política de defensa aranzelària i limitar el creixement de la infrastructura productiva, davant la impossibilitat que les exportacions poguessin compensar els desequilibris entre la capacitat de producció i de consum en el mercat interior.

Així doncs, la importància del comerç exterior al llarg d’aqüest període va ser poc significativa si exceptuem, com ja hem dit, l’etapa compresa entre el 1914 i el 1920, en què les exportacions de filats i teixits van tenir un pes important.

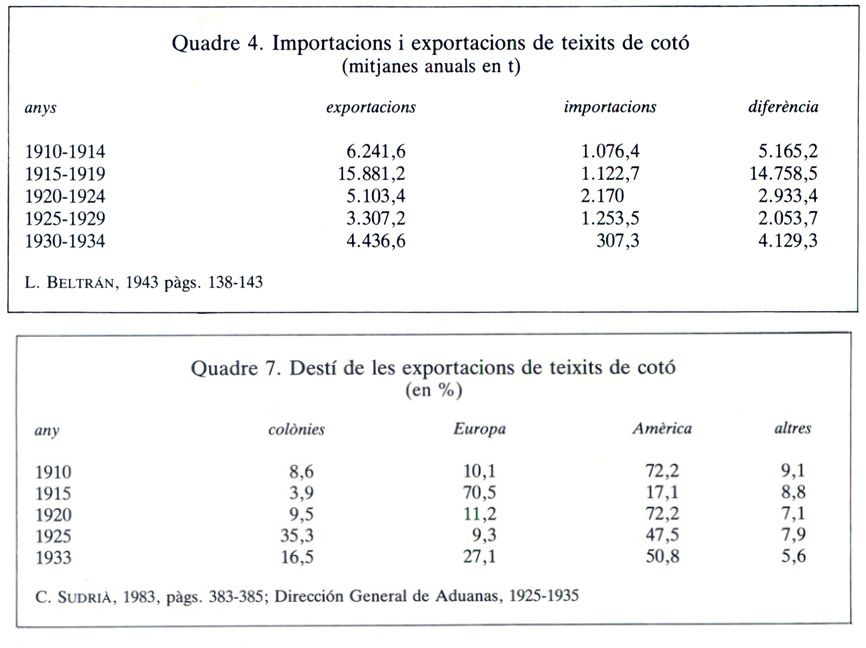

Quadres 4 i 7. Importacions i exportacions de teixits de cotó (1910-1934) i destí de les exportacions.

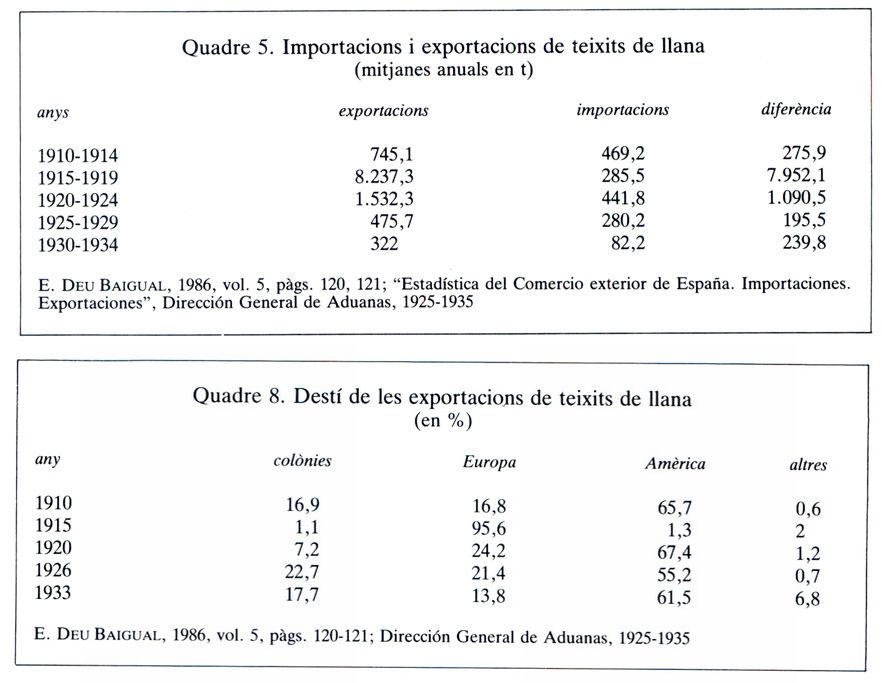

Quadres 5 i 8. Importacions i exportacions de teixits de llana (1910-1934) i destí de les exportacions.

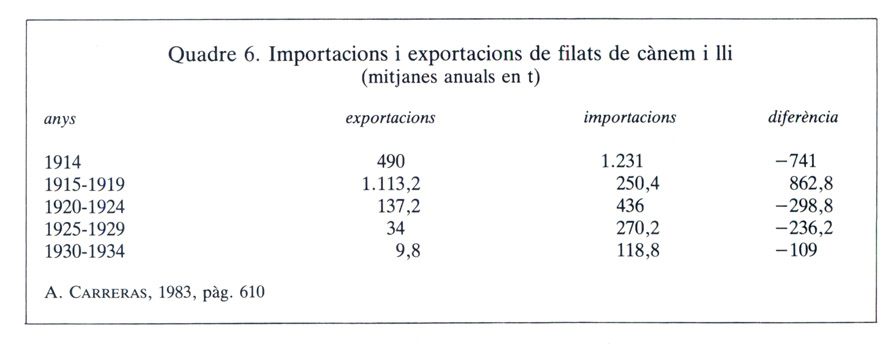

Quadre 6. Importacions i exportacions de teixits de cànem i lli, 1910-1934.

Malgrat tot, la balança comercial dels teixits de cotó i de llana va ser sempre favorable en les exportacions al llarg de tot el període estudiat; però només ho fou, en el període 1915-1919, en altres sectors tèxtils com els del cànem i el lli (vegeu quadres 4, 5 i 6).

Veiem, doncs, que entre el quinquenni 1910-1914 i el 1915-1919 la mitjana anual de teixits exportats es multiplica per 2,5 en els de cotó i per 11 en els de llana. Les exportacions de cànem i lli es multipliquen per 2,2 en el mateix període. A partir del quinquenni 1920-1924 s’inicia un descens general de les exportacions en tots els sectors, encara que és menys accentuat en la indústria cotonera. Un descens que es produeix simultàniament a una caiguda progressiva de les importacions. Però, amb tot i això, les diferències entre exportacions i importacions són més petites en els tres darrers quinquennis amb relació als anys anteriors a la Primera Guerra Mundial en la indústria cotonera, en els dos darrers en la indústria llanera, mentre que hi ha una reducció important del dèficit en la indústria del cànem i el lli després del 1919 si el comparem amb el de l’any 1914.

Publicitat de dues firmes d'exportació de teixits: la casa Sala i Badrina de Terrassa i Badia en Comandita, totes dues del Libro de Oro del Comercio, Industria, Navegación y Banca de España, 1921. El mercat exterior se centrava fonamentalment en les repúbliques sud-americanes i, excepcionalment, en alguns països europeus, durant els anys de la guerra 1914-18.

Aquest mercat exterior, deixant al marge els territoris colonials, se centrava en les repúbliques sud-americanes i, excepcionalment, en alguns països europeus durant els anys de la guerra. Però, un cop acabada aquesta, només alguns països balcànics i del Pròxim Orient, juntament amb alguns països sud-americans, van adquirir alguna quantitat de teixits espanyols. Així es pot reflectir en els quadres 7 i 8 referits al destí de les exportacions de teixits de llana i de cotó.

Podem comprovar, doncs, que l’any 1915 més del 95% de les exportacions de teixits de llana i més del 70% de les de teixits de cotó van anar a parar als mercats europeus, mentre que els anys restants la major part de les exportacions es dirigien cap al mercat americà, encara que en una proporció més petita en els anys vint i trenta que abans de la guerra.

Tret, doncs, de les circumstàncies favorables del període comprès entre el 1914 i el 1920, el mercat interior era el que marcava la pauta de la indústria tèxtil catalana i el que condicionava la seva capacitat de creixement de manera quasi total. Aquest mercat, que havia crescut poc en els primers anys del segle XX, va perdre encara poder adquisitiu durant els anys de la Guerra Europea a causa d’una forta inflació. Però, posteriorment, va experimentar una intensa recuperació, sobretot per la consolidació dels augments salarials dels anys 1919 i 1920 i la reducció de la inflació, la qual cosa va permetre suavitzar els efectes negatius de la dràstica disminució de les exportacions. Novament, a començament dels anys trenta, una política d’increments salarials va contribuir a millorar el poder adquisitiu d’aquell mercat interior.

Evolució de la producció: la indústria cotonera

En aquest capítol farem referència als elements materials de cadascuna de les branques de la indústria tèxtil catalana, la seva distribució territorial i la dinàmica del creixement de la producció i d’alguns dels seus factors.

Infrastructura productiva i distribució territorial

La major part de la indústria cotonera es localitzava en les comarques del litoral de Barcelona i en les conques dels rius Llobregat i Ter. A l'esquerra, fàbriques Badia, a Ripoll; a la dreta, fàbrica de Bertrand i Fills, a Manresa.

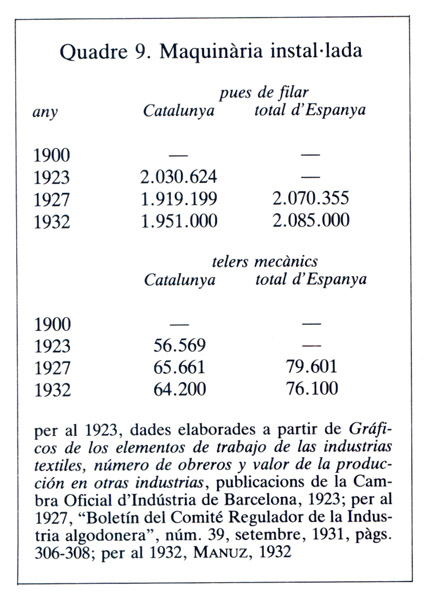

La indústria cotonera espanyola es trobava concentrada a Catalunya, on hi havia la major part de fàbriques. En el quadre 9 podem comprovar aquest clar predomini català, al mateix temps que observem l’evolució del nombre de maquinària. Aquestes dades provenen de fonts diverses i, per tant, és difícil d’establir comparacions, però poden ser força il·lustratives del nombre de maquinària existent i del clar domini de la regió catalana en el conjunt d’Espanya. Podem veure que l’augment de l’aparell productiu és poc important, sobretot en la filatura. No obstant això, hem d’assenyalar també que es produeix una modernització que permet d’augmentar el rendiment productiu. Per exemple, amb relació als telers instal·lats en el període 1901-1920 la proporció entre telers ordinaris i telers automàtics era de 6,3 a 1, mentre que en els de l’etapa 1921-1930 aquella proporció s’havia reduït de 2,8 a 1.

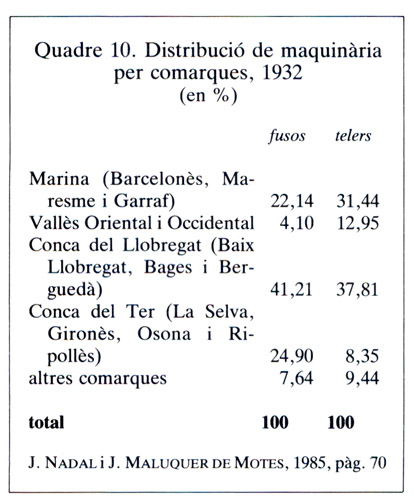

Quadre 10. Distribució de maquinària per comarques, 1932.

Quadre 9. Maquinària instal·lada a Catalunya i al total d'Espanya, 1900-1932.

Quant a la localització industrial hem d’assenyalar que, dins de Catalunya, la major part de fàbriques es localitzaven a la província de Barcelona, que concentrava l’any 1923 el 81,2% dels fusos i el 94,5% dels telers existents a Catalunya. Precisant encara una mica més, l’any 1932, la major part dels fusos i telers existents a Catalunya es localitzaven en les comarques del litoral de Barcelona i en les conques dels rius Llobregat i Ter tal com es pot veure en el quadre 10.

Evolució de la producció

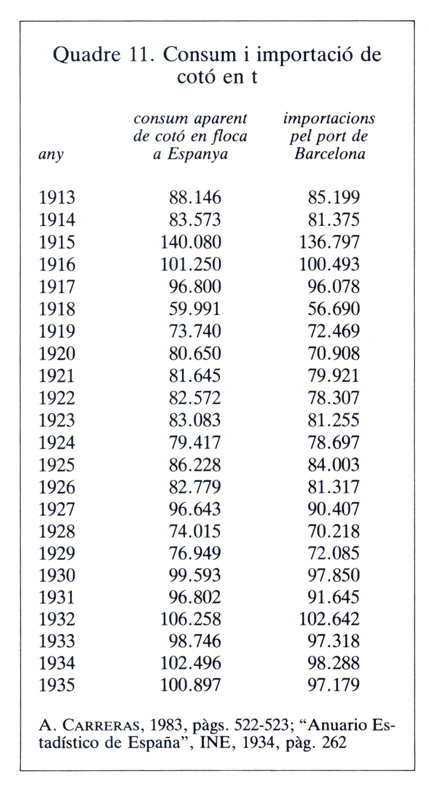

Quadre 11. Consum i importació de cotó, 1913-1935.

Per a poder avaluar l’evolució de la producció tèxtil cotonera l’indicador més important és la quantitat de cotó en floca importada, si tenim en compte que la producció peninsular, represa amb una certa força en algunes comarques d’Andalusia des de mitjan dècada dels anys vint, representava només una part molt petita del cotó consumit. En el quadre 11 podem veure l’evolució del consum aparent de cotó en floca (importacions més producció interior menys exportacions) a Espanya i de les importacions pel port de Barcelona, en tones.

El consum de cotó es manté, en la major part dels anys que comprèn aquest període, per sota del de l’any 1913, si exceptuem els anys compresos entre el 1915 i el 1917, coincidint amb els anys centrals de la Primera Guerra Mundial i els anys trenta de manera global, després de l’increment puntual de l’any 1927. Es posa clarament de manifest el caràcter moderat del creixement de la producció en aquest sector després de la conjuntura favorable que es va viure durant els anys de la Guerra Europea.

Si comparem les dades de producció i de maquinària instal·lada, podem deduir fàcilment que aquesta no podia ser emprada de manera intensiva i regular, ja que el creixement numèric no es correspon, en la mateixa proporció, amb el consum de cotó; ben segur que aquest factor va contribuir a retardar els períodes d’amortització de la maquinària, com ens demostra el fet que de la maquinària de filatura existent l’any 1954 el 45,2% tenia més de 35 anys d’antiguitat i el mateix passava amb el 53,3% dels telers.

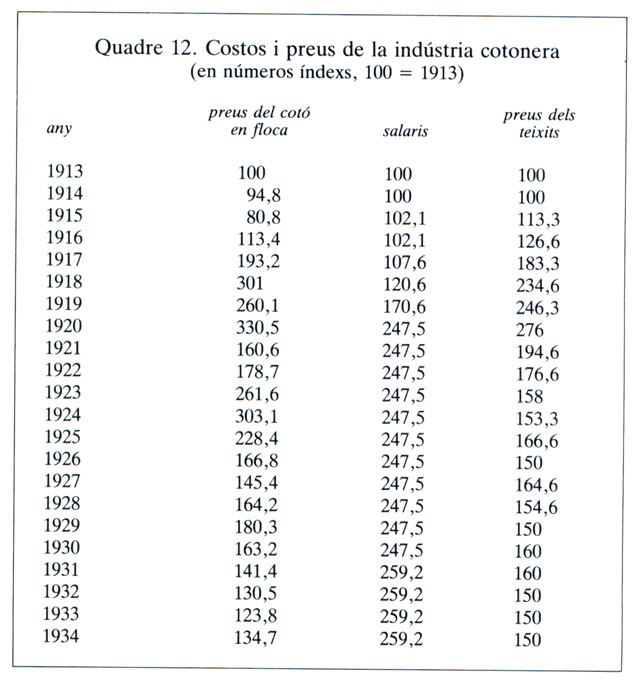

Costos i preus

Quadre i gràfic 12. Costos i preus de la indústria cotonera, 1913-1934. Gràfic dels costos i preus de la indústria cotonera, 1913-1935.

Per poder fer una anàlisi de l’evolució d’alguns costos productius i del preu de productes acabats hem escollit els preus del cotó en floca i els salaris com a components més importants del cost i els preus dels teixits de cotó. En el primer cas, ens hem centrat en el preu del cotó americà “Good Middling”; en el segon, en una mitjana de sous de les seccions de filatura i teixit, tant d’homes com de dones; i en el tercer, en el preu dels teixits amb empesa o semblants.

Amb aquestes dades hem elaborat un gràfic dels costos i preus de la indústria cotonera (vegeu gràfic 12). Segons aquest gràfic podem comprovar que durant els anys de la Guerra Europea es produeixen uns canvis importants, com l’increment dels preus dels teixits des del primer moment, mentre que l’augment dels preus del cotó i el dels salaris es dóna amb un retard considerable.

Després de la guerra i, a partir de l’any 1920, els preus del cotó i del teixit experimenten una forta davallada, mentre que els salaris mantenen els màxims nivells assolits fins aquell any; però a la meitat dels anys vint l’encariment de la primera matèria és un factor important de desajust entre costos i preus que crearà serioses dificultats no superades fins al final de la dècada i, sobretot, els anys trenta, en què els augments salarials són compensats amb la baixa dels preus del cotó. A partir del 1920, el preu dels teixits, tot i la baixa que va experimentar, es manté molt per damunt del d’abans de la guerra.

Evolució de la producció: la indústria llanera

Infrastructura productiva i distribució territorial

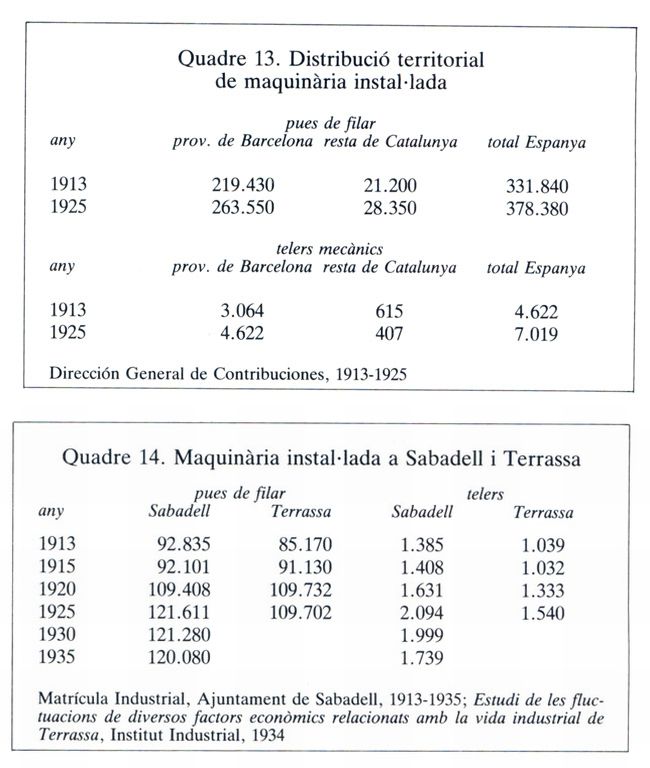

La indústria llanera catalana, que concentrava també la major part de l’activitat del sector a Espanya, té encara un grau superior de concentració que la cotonera, ja que, pràcticament, en dues localitats, Sabadell i Terrassa, es trobava la quasi-totalitat de la maquinària instal·lada.

En el quadre 13 mostrem la distribució territorial d’aquesta maquinària i el que representa la infrastructura catalana amb relació al conjunt espanyol.

Quadres 13 i 14. Distribució territorial de maquinària instal·lada (1913-1925) i maquinària instal·lada a Sabadell i Terrassa per al mateix període.

La indústria llanera es concentrava en dues localitats: Sabadell i Terrassa. “L’Acondicionament” terrassenc (a l'esquerra) i “L’Acondicionament i Docks” de Sabadell (a la dreta).

D’entrada, podem veure que la maquinària d’aquest sector tèxtil es troba localitzada de manera majoritària a Catalunya i, sobretot, a la província de Barcelona, encara que en una proporció més petita que la de la indústria cotonera amb relació al total espanyol. Però amb una anàlisi més particularitzada, podrem comprovar que, dins de la província de Barcelona, Sabadell i Terrassa detenen un predomini absolut, tal com ens permet veure el quadre 14.

Veiem, doncs, que l’any 1913, entre les dues ciutats concentraven el 81% del total de pues de filar i el 79,1% dels telers de tota la província de Barcelona; l’any 1925 aquesta proporció havia augmentat en la filatura al 87,7% i es va mantenir quasi invariable en els telers (78,6%).

La filatura de llana Aubert, prop d’Olot. Al marge de Sabadell i Terrassa, la indústria de la llana només tenia alguna importància en unes poques ciutats: Barcelona, Olot, Olesa, Roda de Ter i Puigcerdà.

Fora d’aquestes dues localitats, a la resta de Catalunya, la indústria de la llana només tenia alguna importància en unes poques ciutats (Barcelona, Olot, Olesa, Valls, Roda de Ter, Puigcerdà, la Pobla de Segur, la Seu d’Urgell, etc) que l’any 1915, per exemple, només tenien instal·lades en conjunt un 15%, aproximadament, del total de les pues de filar existents a Catalunya.

També en la indústria llanera es va produir un important augment de l’aparell productiu al llarg d’aquest període. A Sabadell, entre el 1913 i el 1935, el nombre de pues de filar instal·lades va augmentar el 23,9% i el de telers el 25,5%, tenint en compte, però, que els màxims es van donar l’any 1925.

Paral·lelament, també hi va haver una modernització de la maquinària, encara que força lenta. Es començaren a instal·lar els primers telers automàtics i els fusos de contínua augmentaren amb relació als de selfactina, sobretot a partir de l’any 1921. A tall d’exemple, hem de dir que, de la maquinària instal·lada l’any 1954, el 33,9% dels telers i el 42,1% de les màquines de filar eren d’abans de l’any 1921; però cal assenyalar que per cada fus de contínua de les filadores posades en funcionament abans de l’any 1921, n’hi havia 1,8 de selfactina, mentre que la relació va passar a ser d’l a 1,2 en les instal·lades entre el 1921 i el 1940.

Evolució de la producció

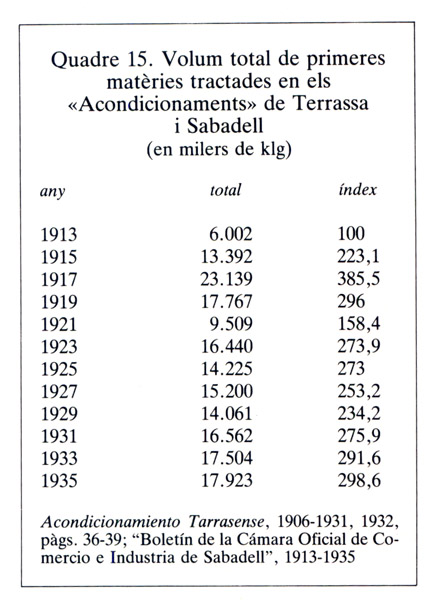

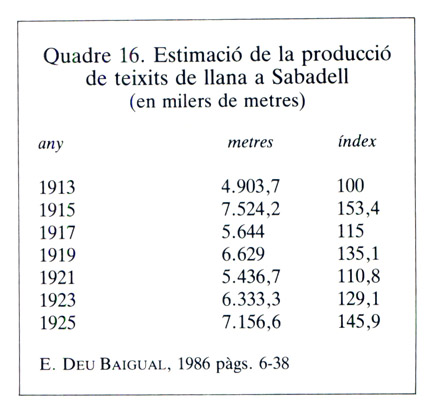

Quadres 15 i 16. Volum total de primeres matèries tractades en els "Acondicionaments" de Terrassa i Sabadell, 1913-1935. Estimació de la producció de teixits de llana a Sabadell, 1913-1925.

Per a l’estudi de l’evolució de la producció del sector llaner no podem comptar, com en el cas de la indústria cotonera, amb unes dades que permetin donar una idea molt pròxima del volum total de producció. Les dades referides al volum de primeres matèries tractades en els “Acondicionaments” de llana de Sabadell i Terrassa, que sovint s’han fet servir com a indicador de l’evolució de la producció llanera, poden dur a confusió tenint en compte l’ús parcial que es feia d’aquest servei en les dues localitats i les variacions d’intensitat amb què s’utilitzava segons les èpoques.

No obstant això fem referència a aquestes xifres i exposem una sèrie de dades parcials a títol indicatiu (vegeu quadre 15).

Al costat d’aquestes dades podem oferir una sèrie indicativa de la producció estimada de la indústria llanera sabadellenca per al període comprès entre el 1913 i el 1925 (vegeu quadre 16).

És evident que les dades dels “Acondicionaments” i l’estimació sobre la producció global de teixits mostren unes diferències significatives, sobretot en els percentatges de variació. Cal dir que en les primeres dades, entre la irregularitat en l’ús d’aquell servei, com ja hem dit, i el fet que possiblement es comptabilitzessin més d’una vegada algunes partides, ja que el total sumava llana rentada, llana pentinada i fil, que podien tenir el mateix origen, pot haver-hi un important marge d’error. Per la qual cosa l’estimació de la producció sabadellenca presenta una evolució quantitativament més versemblant i ajustada a la realitat, si tenim en compte que, a més a més, ha estat avaluada a partir de la documentació d’arxius de fàbrica.

De tota manera, podem veure clarament que hi ha un augment significatiu de la producció els anys de la Guerra Europea i una ràpida recuperació després de la crisi puntual de l’any 1921, creixement i recuperació més importants que en la indústria cotonera, que al llarg dels anys vint va patir una situació d’estancament, amb uns nivells de producció molt propers als d’abans de l’any 1914.

Costos i preus

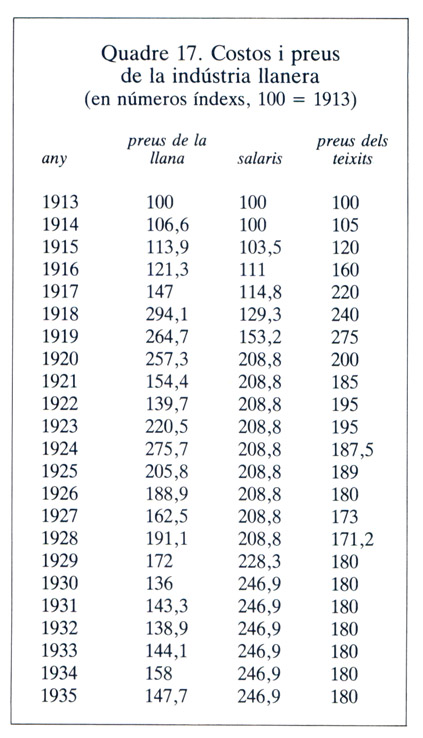

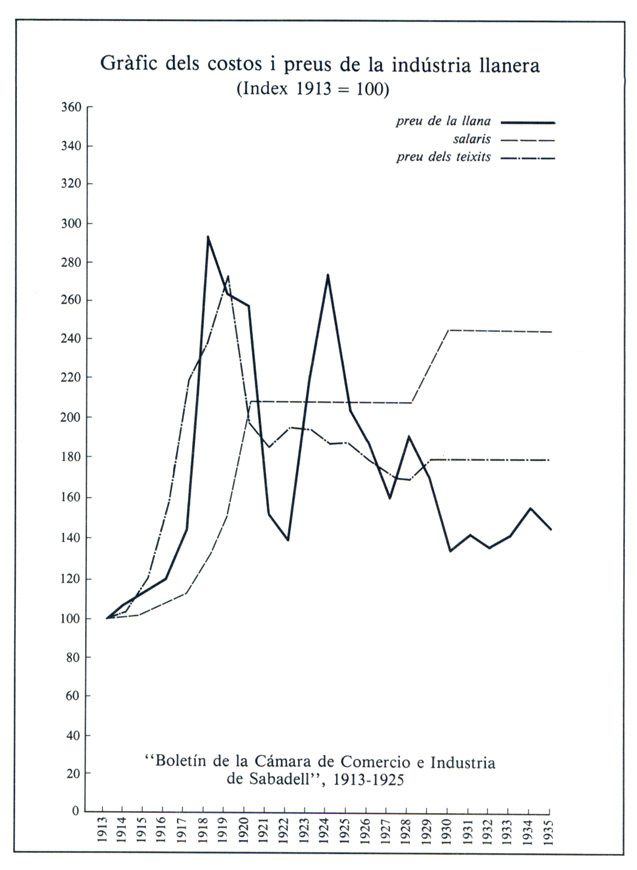

Per a aquest sector tèxtil s’ha pogut elaborar també un gràfic sobre l’evolució dels costos de les primeres matèries i dels salaris, conjuntament amb els preus dels teixits. Concretament, hem emprat els preus de les llanes blanques d’Extremadura rentades, la mitjana de salaris de diferents seccions i els preus dels teixits de llana pura o estam per a home.

Segons el gràfic de costos i preus de la indústria llanera (vegeu gràfic 17), podem comprovar, en el cas del preu de la llana, que es produeix un augment important des dels primers anys de la Guerra Europea, seguit d’una davallada significativa els anys 1921 i 1922, coincidint amb el final dels efectes del conflicte. Hi ha un nou increment destacat els anys 1923-1925 i, posteriorment, una marcada tendència a la baixa que, amb algunes irregularitats, es manté fins l’any 1935.

Quadre 17. Costos i preus de la indústria llanera, 1913-1935.

Gràfic 17. Gràfic dels costos i preus de la indústria llanera, 1913-1935.

L’increment dels salaris es produeix amb un cert retard i en uns percentatges menors fins el 1919 i el 1920 que es produeixen uns importants augments que queden consolidats al llarg dels anys vint, al final d’aquesta dècada els salaris tornen a experimentar un nou augment i comença una altra etapa d’estancament.

Els preus dels teixits segueixen una línia ascendent fins el 1920 i experimenten l’any següent una forta davallada, que marca el començament d’una fase de preus relativament estables amb una lleugera tendència a la baixa. Després del 1920, però, els preus dels teixits de llana es mantenen molt per sobre dels d’abans del 1914, com a conseqüència de l’encariment dels costos principals.

Evolució de la producció d'altres secctors

A més a més de les indústries del cotó i de la llana, tenien també importància a Catalunya altres sectors de la producció tèxtil com les indústries del cànem i el lli i les de la seda, sense oblidar el començament de la fabricació de fibres artificials.

Infrastructura productiva

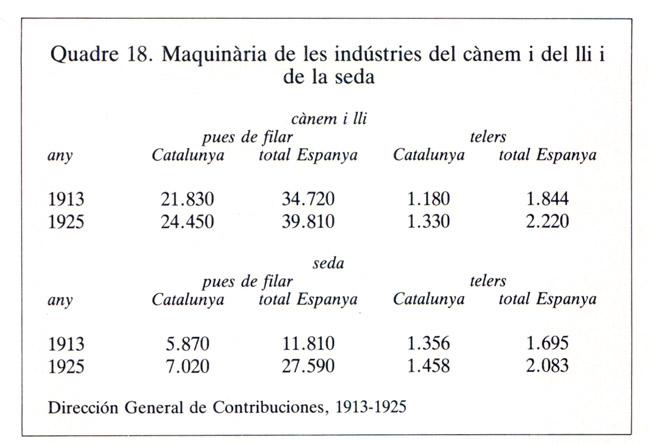

Quadre 18. Maquinària de les indústries del cànem i del lli, i de la seda, 1913-1925.

Amb les dades proporcionades per la “Estadística de la Contribució Industrial y de Comercio” hem pogut elaborar també uns quadres referits a la maquinària de què disposaven aquests altres sectors de la indústria tèxtil (vegeu quadre 18).

Veiem, doncs, que Catalunya tenia un pes important en aquestes indústries i que tant l’una com l’altra van experimentar aquests anys un important augment de la infrastructura productiva, més accentuat en la indústria de la seda.

Hem de destacar també en aquest apartat el començament de la fabricació dé fibres artificials a Espanya la segona meitat dels anys vint. Després de les primeres iniciatives que cristal·litzaren en la constitució de l’empresa Sociedad Española de Seda Artificial a Valnoceda, traslladada posteriorment a Burgos, fou a Catalunya on es va consolidar també aquest sector industrial amb les empreses Societat Anònima de Fibres Artificials a Blanes i La Seda de Barcelona al Prat de Llobregat, dues empreses que, a partir de l’any 1928 van començar a posar en el mercat els primers contingents importants de llur producció.

Evolució de la producció

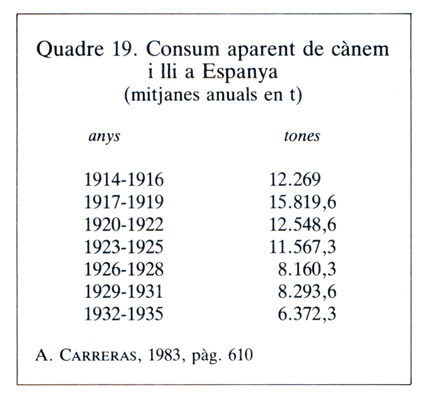

Amb relació a la indústria del cànem i del lli podem aportar unes dades sobre l’evolució del consum aparent d’aquestes fibres (vegeu quadre 19).

Les dades ens permeten comprovar que, després d’uns augments importants durant els anys de la Guerra Europea, es manté una producció relativament alta en la primera meitat dels anys vint, i que després comença una etapa de davallada.

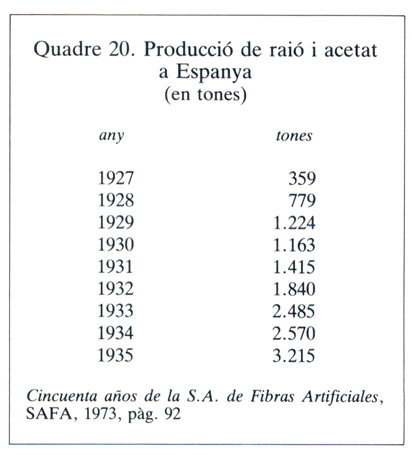

Quadre 20. Producció de raió i acetat a Espanya, 1927-1935.

Quadre 19. Consum aparent de cànem i lli a Espanya, 1914-1935.

Quant a la producció de fibres artificials, que, com ja hem dit, comença a tenir alguna importància cap al final dels anys vint, podem comprovar, tal com ens mostra el quadre 20, que hi ha un increment progressiu de la producció.

Veiem, doncs, que aquestes fibres, que van tenint com més va més importància, són produïdes a Espanya en quantitats cada vegada més grans. Només entre el 1927 i el 1935 la producció de raió i acetat es va multiplicar per 8,9.

D’altra banda, entre el 1928 i el 1935 el consum de viscosa es va multiplicar per 5 mentre que el consum de filats de seda natural es reduïa al 65,6%.

Fins aleshores la indústria de la seda havia estat en una situació de quasi total dependència de les importacions de filats de seda natural i de fibres artificials, essent molt superior la quantitat de fil importat que la del de producció interior.

Evolució conjuntural

En la segona meitat dels anys vint s’inicià la fabricació de fibres artificials amb les empreses SAFA, i La Seda de Barcelona SA. (Barcelona 1928. Publicació de la Sociedad de Atracción de Forasteros de Barcelona).

Per fer una anàlisi de l’evolució de la indústria tèxtil catalana al llarg del període estudiat ens centrarem principalment en les dues branques més importants d’aquest sector productiu: la del cotó i la de la llana.

Estudiarem tant els factors que contribueixen a explicar la dinàmica del creixement d’aquestes dues branques com les causes concretes dels períodes d’expansió i de crisi dins d’un moviment de creixement general.

Forçosament, per interpretar la successió de les diferents conjuntures haurem de fer esment a diversos aspectes que, de manera més general, han estat assenyalats en paràgrafs anteriors, els dedicats a l’oferta i la demanda de manufactures tèxtils.

L’impacte de la Primera Guerra Mundial

Com ja hem dit abans, la guerra europea va crear inicialment una situació de pànic, que es va deixar sentir d’una manera molt especial a Catalunya. En la indústria tèxtil catalana, que s’havia anat refent de la crisi del començament de segle, el sector cotoner mantenia unes taxes de creixement molt baixes i el llaner, que havia tingut un important augment de la maquinària instal·lada els primers anys de la segona dècada del segle XX, a partir del 1913 començava a patir problemes greus de sobreproducció.

En aquesta situació, la guerra va representar la possibilitat de superar els problemes d’estancament i de pànic inicial. Així ho confirma un text de F. Kischner, citat per Santiago Roldan i José Luís García Delgado: “Sabido es que, a raíz de iniciarse el conflicto internacional se produjo una enorme paralización de la vida industrial de Cataluña a causa de la súbita desorganización de los mercados y de todos los elementos necesarios al comercio. Fuese reponiendo poco a poco nuestra industria, más por el esfuerzo individual que por el del Estado, y, súbitamente, adquirió en muchos de sus ramos un grado de actividad jamás alcanzado” (1973, vol, I, pàg. 35).

I fou precisament el sector tèxtil un dels més afavorits per aquelles circumstàncies extraordinàries, a causa d’un espectacular augment de la demanda de teixits per part dels països bel·ligerants i dels seus clients habituals, tal com ens explica Jordi Nadal: “Las industrias textiles, las únicas que tenían un fuerte arraigo, cubriendo incluso con exceso las necesidades del mercado interior, acusaron de forma distinta el envite de la guerra europea. En su caso la novedad provino de la formación de una demanda sin precedentes por parte de las naciones beligerantes y de otras neutrales, tradicionalmente abastecidas por las primeras. Por la importancia de ambos sectores, debe destacarse lo sucedido en los ámbitos del algodón y de la lana” (Fontana i Nadal, 1980, pàg. 99).

Aquest augment espectacular de les exportacions va venir determinat, d’una banda, per les comandes específiques de gènere per als exèrcicits, sobretot en el sector llaner —mantes i teixits per als uniformes militars— i, de l’altra pel progressiu procés de contracció de la producció interior en els països bel·ligerants, que primer van tenir dificultats per cobrir la demanda interna i afrontar les comandes dels seus clients habituals i després es van veure obligats a importar productes dels països neutrals i abandonar circumstancialment els mercats que tradicionalment havien servit.

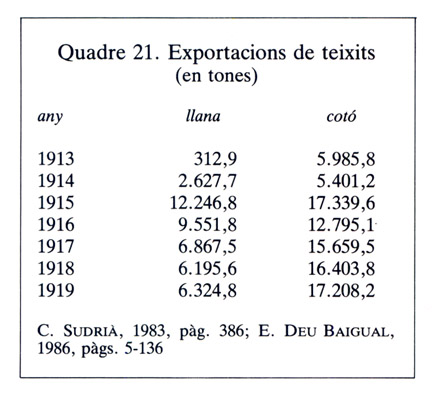

Quadre 21. Exportacions de teixits, 1913-1919.

És per això que els primers anys de la guerra les exportacions es basaven en gèneres militars per als països europeus, França en especial, i, després en articles més diversificats, tant per a mercats europeus com sud-americans, principalment l’Argentina. En el cas de la indústria llanera, l’any 1915 fou el que va registrar un volum d’exportacions de teixits més important i es va mantenir encara amb força l’any següent; però, a partir del 1917 i fins al 1919 la mitjana anual d’exportacions era equivalent a la meitat del 1915. Aquells primers anys, les exportacions de mantes van tenir un paper molt destacat ja que el 1916, per exemple, van representar el 66% del total dels teixits exportats. En canvi, en la indústria cotonera, si bé el millor any per a les exportacions de teixits va ser també el 1915, seguit de l’any 1919, entre el 1916 i el 1918 la mitjana anual d’exportacions de teixits va mantenir un nivell molt alt. Possiblement, una demanda més àmplia que no pas restricta de gèneres militars va ajudar a mantenir durant tots aquests anys un nivell d’exportacions més regular (vegeu quadre 21).

Podem veure, a més a més, que ja els primers mesos de la guerra l’impacte fou més important en la indústria llanera que en la cotonera. Mentre les exportacions de teixits de cotó disminueixen entre el 1913 i el 1914, les de teixits de llana es multipliquen per 8,3.

Publicitat de la companyia tèxtil Joan Corina de Sabadell i de la fàbrica de teixits M. Bertrand. Durant la primera Guerra Mundial, l’augment de les exportacions vingué determinat per les comandes específiques de gèneres per als exèrcits —mantes i teixits per als uniformes militars— i pel progressiu procés de contracció de la producció en els països bel·ligerants. Libro de Oro del Comercio, Industria, Navegación y Banca de España, 1921.

Aquest increment de les exportacions no es va traduir en un augment de la producció en la mateixa proporció. La contracció de la demanda en el mercat interior, a causa de la forta inflació dels preus generada pel mateix conflicte, i l’increment de la demanda exterior associada a preus elevats, van provocar que la producció que normalment anava dirigida al mercat interior es canalitzés en bona part cap a l’estranger, a la qual cosa hem de sumar un increment de la producció, fonamentat sobretot en l’aprofitament més intensiu de la maquinària instal·lada, molt més evident en la indústria llanera que en la cotonera.

Efectivament, entre el 1910 i el 1914 i el 1915 i el 1919 la mitjana anual d’importacions de cotó en floca s’incrementa l’I 1,1% i la referida a l’estimació de producció de teixits de llana a Sabadell el 45%, xifres molt allunyades dels importants augments de les exportacions.

Diversos autors confirmen, evidentment, que una bona part de les exportacions van sortir de la disminució de les vendes en el mercat interior. Així, Jordi Nadal afirma: “Los pedidos de las naciones enzarzadas en la lucha, Francia en especial, y de los países sudamericanos económicamente dependientes de ellos crearon para las fábricas catalanas una demanda nueva que compensó, con creces, la probada contracción del mercado interior.” (Fontana i Nadal, 1980, vol. VI, pàg. 99).

Durant aquests anys, l’augment de les exportacions, que va repercutir també en un augment general de la producció tèxtil, va permetre una més gran intensitat i regularitat de la producció i reduí considerablemente les diferències en el repartiment de l’activitat productiva al llarg de l’any, sobretot en la industria llanera.

Aquest fenomen, juntament amb la puja de preus dels productes acabats, va permetre un increment dels beneficis industrials, sense oblidar que aquest va ser també un període de fort augment dels costos productius. És per això que hem de fer notar que els beneficis van ser relativament més importants els primers anys del conflicte que a partir del 1917, que alguns costos productius es disparen.

En aquest sentit, hem d’assenyalar, per exemple, que en la indústria cotonera els preus del cotó en floca els anys 1914 i 1915 van ser inferiors als del 1913 i els salaris van experimentar un increment poc significatiu; el 1916, l’augment del preu del cotó es va compensar amb una moderació del creixement salarial. Foren els anys amb uns marges de guanys superiors.

A partir del 1917, els preus del cotó van augmentar molt; els salaris van créixer, encara que per sota de la inflació. Els preus dels teixits van augmentar en una proporció més petita que els de les primeres matèries, el cost més important en l’elaboració dels teixits, i molt més després del 1917 que abans.

El 1919, que es va produir una disminució en el preu del cotó, els costos salarials van iniciar un important augment.

Per tot això hauríem d’establir una marcada diferència entre dos períodes separats per l’any 1917 amb una situació més favorable al benefici industrial abans que després d’aquesta data.

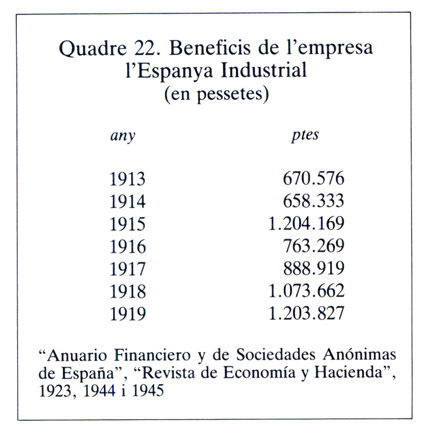

Quadre 22. Beneficis de L'Espanya Industrial, 1913-1919.

A tall d’exemple, si observem els beneficis globals de l’empresa cotonera L’Espanya Industrial comprovarem que, mentre del 1914 al 1915 es van doblar els beneficis, la mitjana anual de guanys entre el 1916 i el 1919 va ser inferior als obtinguts l’any 1915, tal com reflecteix el quadre 22.

Amb relació a la indústria de la llana podem observar uns fenòmens semblants. Si bé no es produeix una reducció del preu de la llana els primers anys de la guerra, és evident que hi ha una diferència apreciable entre els increments produïts abans i després de l’any 1916; concretament, els preus de les llanes netes espanyoles augmenten el seu preu en el 42,1% entre el 1914 i el 1916 i en el 105,1% entre el 1916 i el 1918 i, malgrat que es van aplicar a l’augment dels preus dels teixits, ho feren en menor percentatge.

Els salaris van seguir una evolució molt semblant als de la indústria cotonera.

Si afegim a tot això que després de l’any 1916 van començar a disminuir les exportacions amb relació als anys anteriors, era de suposar que els beneficis de les empreses veiessin frenat el seu creixement després d’aquell any.

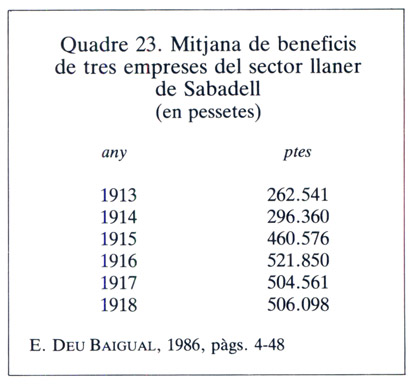

Quadre 23. Mitjana de beneficis de tres empreses del sector llaner de Sabadell, 1913-1918.

Com a exemple, si ens fixem en la mitjana de beneficis de tres empreses del sector llaner de Sabadell (Marcet, Quadras i Prim i Corominas) podem comprovar el que acabem de dir (vegeu quadre 23). Una part important dels guanys van provenir de l’acaparament de primeres matèries, sobretot en el sector llaner, aprofitant la contínua alça de preus, més difícil en el sector cotoner per les dificultats de proveïment, i del manteniment d’un creixement salarial per sota de la inflació, almenys fins ben entrat l’any 1919. Així ho afirma Jordi Nadal: “La acumulación durante la guerra tuvo un carácter esencialmente especulativo, haciéndose en mayor parte, a costa de los salarios, esto es, en abierto antagonismo con la extensión del consumo interno” (Fontana i Nadal, 1980, vol. VI, pàg. 105).

La conjuntura favorable dels anys de la guerra va continuar amb una certa intensitat fins el 1920, si bé, ja durant aquest any, van començar a notar-se de manera clara alguns senyals de recessió econòmica.

Amb relació a aquesta situació, S. Roldan i J.L. García Delgado recullen l’opinió del president del Foment del Treball de Barcelona en aquests termes: “Si la guerra fue favorable a esta industria, aunque ni mucho menos con la extensión que se ha creído, se ha iniciado un descenso notoriamente ruinoso, por consistir en haber adquirido materias primas a precios muy elevados, tener que trabajar de continuo con jornales más subidos y que vender los productos a precios cada vez más bajos; además el comercio no demanda ni una sola pieza” (1973, vol. I, pàgs. 89-90).

Efectivament, del 1919 al 1920 les exportacions de teixits de cotó i de llana van disminuir, respectivament el 41,4% i el 45,8%, els salaris van pujar considerablement, mentre els preus de les primeres matèries es mantenien en el cotó i començaven un descens en la llana.

No obstant això, els beneficis d’algunes empreses, sobretot les més grans, encara van ser alts; el començament d’una situació de crisi va recaure d’una manera molt directa sobre empreses petites i sobre moltes altres que s’havien constituït per aprofitar les circumstàncies favorables dels anys de la guerra.

Recollint les opinions de S. Roldan i J.L. García Delgado, es confirma aquesta problemàtica: “Las alzas crecientes de costes se hacen insostenibles para muchas empresas desde el momento que comienzan a desaparecer las condiciones excepcionales derivadas del conflicto bélico... y empiezan a deteriorar la posición en el mercado y las posibilidades de continuidad de muchas empresas y diversos negocios, constituidos, muchas veces de ellas, sólo al amparo de una coyuntura alcista y especulativa” (1973, vol. I, pàg. 206).

Durant els anys de la guerra hi va haver també un increment de la maquinària instal·lada que, juntament amb el seu aprofitament més intensiu, va començar a ocasionar problemes de sobreproducció. L’acumulació d’estocs produïts amb costos elevats va coincidir amb la caiguda dels preus dels teixits quan disminuïren considerablement les exportacions sense que el mercat interior encara no s’hagués recuperat.

En el butlletí de la cambra de comerç de Sabadell es comentava la situació en aquests termes: “Ha transcurrido ya la época en que las demandas de productos superaban a la potencialidad de los elementos productivos, y en que para satisfacer las necesidades del consumo o el afán de halagüeños lucros, no se reparaba en exigir de los útiles productores su máximo de rendimiento... Hoy los industriales se ven imposibilitados de dar trabajo a sus obreros por la falta de demanda de sus productos, teniendo acumuladas grandes existencias de géneros elaborados en sus almacenes, que han ido aumentando por la anulación de pedidos y por el retorno de algunos ya cumplimentados... Iniciada la baja de los precios, el consumidor quiso y quiere participar de la misma en cuantía superior a la que las circumstancias permiten, y su resistencia en adquirir, ha provocado la crisis en los elementos transformadores, empeorada ésta por la restricción del crédito” (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 118, abril del 1921, pàg. 5).

La crisi puntual de l’any 1921

Després de l’important període de prosperitat per a la indústria tèxtil, que va representar l’etapa compresa entre 1914 i 1920, va arribar una situació de crisi l’any 1921, motivada per diferents factors.

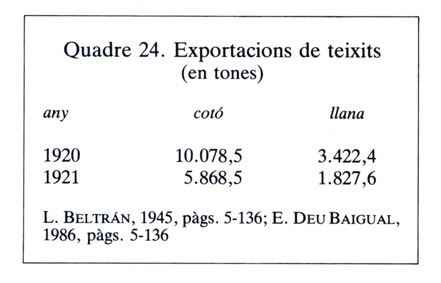

Quadre 24. Exportacions de teixits, 1920-1921.

En primer lloc hem d’assenyalar la caiguda .de les exportacions de teixits de cotó i de llana, tal com ens mostra el quadre 24.

Cal afegir, a aquesta caiguda, la forta davallada que havien experimentat aquestes exportacions l’any 1920 amb relació a l’anterior.

Els costos de producció es mantenien molt alts. El preu del cotó en floca havia tornat a pujar l’any 1920 amb relació a l’any 1919, mentre que el preu de la llana era només lleugerament inferior al preu màxim de l’any 1918. Els salaris havien experimentat uns importants augments l’any 1920 continuant la tendència de l’any anterior.

Així doncs, l’any 1921 hi havia una acumulació d’estocs que s’havien fabricat amb uns costos molt elevats, al mateix temps que s’havien reduït considerablement les vendes a l’exterior i el mercat interior no podia absorbir els excedents acumulats, sobretot perquè el cost de la vida havia continuat pujant fins l’any 1920.

Després de l’important període de prosperitat per a la indústria tèxtil, que representà l’etapa compresa entre el 1914 i el 1920, va arribar uña situació de crisi l’any 1921. A dalt, l’empresa cotonera Compte i Viladomat, de Cardona; a baix, fàbrica de llana de can Salvador, a Puigcerdà.

Moltes empreses comencen a veure’s obligades a liquidar aquells estocs a preus molt rebaixats, amb les pèrdues consegüents.

Podem comprovar que moltes empreses veuen reduir els seus beneficis entre el 1920 i el 1921. Per exemple, en l’empresa L’Espanya Industrial, si bé els guanys van continuar augmentant, ho feren en una quantitat equivalent ai una quarta part del percentatge d’increment de l’any anterior. En altres empreses es van reduir clarament els beneficis en termes absoluts, concretament en el 36,1% en l’empresa Filatures de Fabra i Coats, del sector cotoner, i en el 69,7% en l’empresa SA Quadras i Prim, del sector llaner.

Cal afegir que moltes empreses que tenien una producció acumulada per vendre van paralitzar totalment o parcialment l’activitat productiva.

La disminució de la producció global fou molt clara en el sector llaner; a Sabadell, per exemple, entre el 1920 i el 1921 la producció de filats i teixits de llana va disminuir, respectivament, el 23% i el 30,5%.

En la indústria cotonera, les importacions de cotó en floca es van mantenir pràcticament al mateix nivell entre el 1920 i el 1921, si bé hem de tenir en compte que el 1918 i el 1919 havien disminuït de manera considerable per les dificultats de proveïment, fet que reduí el perill d’una acumulació d’estocs excessiva.

A propòsit d’aquesta problemàtica la cambra de comerç de Sabadell feia una anàlisi exhaustiva de les causes de la crisi, en la memòria corresponent a l’exercici del 1920 i el 1921, de la qual hem extret aquests paràgrafs: “Como repercusión del ambiente bajista que se produjo en todos los paises de Europa y América a principios de 1920, empezó a manifestarse entre nuestros consumidores una tendencia al retraimiento, en espera de la tan deseada rebaja general de los precios, que se iba convirtiendo en una obsesión fija e indestructible...

“Nuestros fabricantes empezaron a recibir importantes suspensiones y devoluciones de encargos... A ello hay que añadir la crisis financiera que se venía atravesando y la actitud de reserva de las entidades bancadas, restringiendo los créditos y descuentos...

“Fracasados los intentos de solución de las entidades económicas, cada cual procuró sortear individualmente la situación en la forma que mejor ha podido, mediante el aplazamiento de las obligaciones y la renovación de los giros, concentrando en el negocio todos sus elementos de riqueza o teniendo que realizar, al fin, sus existencias de géneros con unos descuentos importantes”. (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 126, desembre del 1921, pàgs. 14 i 15).

Era la contrapartida d’un període expansiu. Tots els factors positius de l’etapa anterior es van girar en contra; disminuïren les exportacions i les vendes en general, disminuïren els marges de guanys, van sorgir dificultats de finaçament i la producció quedà col·lapsada, cosa que provocà un espectacular augment de l’atur obrer.

La crisi, però, va durar poc, ja que un cop es va haver produït la caiguda dels preus dels articles elaborats i de les primeres matèries, els compradors van tornar a fer les comandes indispensables per a cobrir les necessitats d’un mercat interior, que s’havia deixat de banda però que ara —en disminuir el cost de la vida i en consolidar-se els augments salarials assolits en els anys anteriors—, es trobava en millors condicions.

Era, però, una crisi esperada, ja que s’intuïa perfectament que seria molt difícil de conservar una part important d’aquells mercats exteriors que havien contribuït a la prosperitat d’anys precedents. I així ho reflecteix Carles Sudrià: “Los esfuerzos para alcanzar un nivel competitivo con otros países en los mercados exteriores se estrellaron contra la diferencia de costes, las dificultades del crédito y las propias disensiones en los industriales del ramo. La Primera Guerra Mundial abrió un paréntesis extraordinariamente expansivo que fue hábilmente explotado, a sabiendas, sin embargo, de que al cerrarse volverían las dificultades y la lucha imposible en el mercado mundial”. (1983, pàg. 386).

La recuperació iniciada l’any 1922 i els problemes de sobreproducció

Com ja hem dit, la crisi de l’any 1921 va tenir una curta durada. La recuperació del poder de compra del mercat interior per la influència de diferents factors —com la consolidació dels increments salarials dels anys anteriors, la reducció de la inflació i la disminució dels preus dels productes manufacturats— va permetre que es tornés a absorbir bona part de la producció que, en els anys anteriors, s’havia canalitzat cap als mercats exteriors.

D’altra banda, les successives mesures proteccionistes, aplicades des del 1920 i que culminaren en el nou aranzel de duanes del 1922, van contribuir més encara a defensar aquest mercat de la competència estrangera.

Els empresaris tèxtils catalans, conscients de les dificultats per a exportar excedents, malgrat alguns esforços realitzats, van tornar a emprendre una activa campanya en favor del proteccionisme aranzelari, tal com ja havien defensat abans de la guerra, una política econòmica que va ser totalment assumida pels governs de la dictadura de Primo de Rivera al llarg dels anys vint.

Efectivament, la caiguda de les exportacions va ser evident. A la dècada dels anys vint la mitjana anual d’exportacions de teixits de cotó va ser inferior a la del quinquenni 1910-1914. En la indústria de la llana, les exportacions de teixits, tot i que es van mantenir per damunt de les dels anys immediatament anteriors al 1914, es reduïren d’una manera continuada al llarg dels anys vint. La mitjana de la segona meitat fou molt inferior a la de la primera.

És evident, doncs, que el mercat interior torna a ser el principal consumidor de la producció espanyola i experimenta una important millora a causa del poder adquisitiu d’aquests anys.

En aquest fenomen, a més a més de les millores salarials i la reducció de la inflació a partir de l’any 1920, hi va tenir un paper destacat la reducció dels preus dels productes manufacturats, sobretot a la segona meitat dels anys vint. El factor determinant fou el descens del preu de les primeres matèries. De tota manera, cal matisar que la caiguda dels anys 1921 i 1922 fou seguida d’una sobtada puja dels preus, tant del cotó com de la llana, el 1923 i el 1924, que va contribuir a frenar la recuperació iniciada l’any 1922. No obstant això, en el quinquenni 1925-1929 la mitjana anual dels preus del cotó i de la llana equivalia, respectivament, al 53% del preu màxim del 1920 i al 62% del preu màxim del 1918.

La caiguda dels preus del cotó a partir de la segona meitat de la dècada, caldria atribuirla a diferents causes. D’una banda, a la reducció de la demanda internacional al costat d’un increment de la producció mundial. Efectivament, la producció mundial de bales de cotó va passar d’una mitjana anual de 18.522 milers en el quinquenni 1920-1924, amb una caiguda important el 1922 que pot explicar els forts increments de l’any següent, a 25.494 en el quinquenni 1925-1929.

D’altra banda, hem d’assenyalar també la competència com més va més accentuada de les fibres artificials. En el cas espanyol, l’augment, tant de la producció interior com de les importacions, reflecteix la importància que van adquirint aquestes fibres.

Un fenomen semblant es produeix en el sector llaner; hi ha caiguda dels preus de la llana a causa de l’augment de la producció mundial i la disminució del consum. Així ho manifesta, d’una manera molt explícita, un article del butlletí de la cambra de comerç de Sabadell, del qual hem extret aquest paràgraf: “El aumento de los stocks australianos de lana se ha producido paralelamente en Nueva Zelanda y África del Sur. Ha habido por lo tanto un desequilibrio entre la oferta y la demanda, entre la producción y el consumo, motivado principalmente por la sobreproducción. Todo ello, juntamente a la competencia de los nuevos textiles, ha llevado a la caída de los precios” (“Boletín de la Cámara Oficial, de Comercio e Industria de Sabadell”, núm. 241, agost del 1931, pàgs. 89 i 90).

Efectivament, entre el 1922 i el 1929, encara que amb petites oscil·lacions, els preus dels teixits de cotó i de llana van començar una tendència cap a la baixa. Concretament la mitjana anual dels preus dels teixits de cotó, en el període 1923-1929 era inferior en l’ll,3% al preu de 1922 i la dels teixits de llana en el 6,6%.

Però, en aquesta nova etapa de la indústria tèxtil catalana, malgrat la recuperació del mercat interior, podem parlar d’un període d’estancament ocasionat pel perill constant de sobreproducció.

Al llarg dels anys vint hi hagué un lleuger increment de la maquinària instal·lada alhora que s’havia produït una renovació parcial de l’utillatge. A Sabadell, per exemple, el nombre total de telers mecànics de la indústria llanera, entre el 1921 i el 1929, havia passat de 1.806 a 1.999. En la indústria cotonera, entre el 1923 i el 1929, el nombre de pues de filar havia passat de 1.812 a 1.909 milers.

Malgrat aquests increments de la infrastructura productiva, no es produeix un augment de la producció, la qual cosa posa de manifest que aquella era per damunt de la capacitat de consum. Efectivament, entre els períodes 1922-1925 i 1926-1929, la mitjana anual d’importacions de cotó en floca pel port de Barcelona passa de 80.565,5 a 78.504,2 tones i les primeres matèries tractades en els “Acondicionaments” de Terrassa i Sabadell, conjuntament, de 17 a 14,8 milers de tones.

És per això que les dificultats generades per l’existència d’una capacitat de producció superior a la del consum del mercat intern, sumat a les poques possibilitats d’exportar excedents, portaren els empresaris tèxtils a prendre mesures per evitar els problemes de sobreproducció, que a la pràctica es van concretar, bàsicament, en la limitació del creixement de la infrastructura productiva.

Així, el 29 de setembre de 1926 es va constituir el Comité Regulador de la Industria Algodonera, amb un doble objectiu: limitar la instal·lació de noves empreses i la quantitat de maquinària en funcionament i obtenir de l’estat els suports necessaris per a ajudar el foment de les exportacions.

Al final del mateix any es van constituir comitès reguladors per a diferents sectors industrials, encara que sense l’especificitat del cotoner. Els fabricants del tèxtil llaner van veure frustrats els intents de crear un comitè propi.

El balanç general d’aquest període porta a qualificar-lo d’estancament o de creixement molt lent. Les dades dels beneficis d’algunes empreses tèxtils són força evidents. Per exemple, sumant els guanys de les empreses del sector cotoner L’Espanya Industrial i Filatures Fabra i Coats, podem veure que mentre la mitjana anual del període 1922-1925 era de 3,8 milions de pessetes, en l’etapa 1926-1929 va baixar a 3 milions.

L’empresa Quadras i Prim, del sector llaner, va passar de tenir uns beneficis acumulats de 2,19 milions de pessetes, sumant els del 1923 i el 1924, a tenir-ne només 1,77 milions els anys 1927 i 1928, conjuntament.

Aquesta disminució dels guanys estaria directament relacionada amb l’escurçament de la distància entre els costos productius i els preus de venda a mesura que la competència interna era més forta pels problemes de sobreproducció.

Filatures de Fabra i Coats (a dalt) i colònia de Borgoyà, a Torelló (a baix). Entre el 1922 i el 1929, malgrat la recuperació del mercat interior, podem parlar d’un període d’estancament de la indústria tèxtil catalana, ocasionat pel perill constant de sobreproducció.

La sensació que fan algunes publicacions de l’època és de pessimisme, ja que consideren aquest període d’estancament o de creixement molt lent com una autèntica crisi.

Dues cites extretes respectivament dels butlletins del Comité Regulador de la Industria Algodonera i de la cambra de comerç de Sabadell, poden ser força il·lustratives.

“El malestar de nuestra industria algodonera obedece en parte al natural reflejo de la crisis general que afecta a dicha industria. Descienden los precios de las manufacturas y se estrechan los márgenes con respecto a las materias primas además del exceso de producción” (“Boletín del Comité Regulador de la Industria Algodonera”, núms. 19-20, gener-febrer del 1930, pàgs. 9 i 10).

“La producción ha quedado limitada a las necesidades del mercado interior... pues la exportación de nuestras manufacturas laneras puede considerarse casi nula. La salida a su exceso de producción que permite el utillaje es la única solución a un período de crisis” (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 220, novembre del 1929, pàgs. 122 i 123).

La conclusió general és, doncs, que el mercat interior, malgrat la seva potenciació, no va ser suficient per a absorbir tota la capacitat productiva d’una indústria tèxtil que va mantenir la infrastructura productiva del final de la guerra europea, quan una part important de la producció havia anat als mercats exteriors en aquells anys.

Comentant l’evolució de la indústria cotonera en aquest període J. Palafox afirma: “En la industria algodonera la coyuntura extraordinaria de la I Guerra Mundial había provocado un aumento de la capacidad productiva, inutilizada a partir de la crisis de 1921, y la absorción de mano de obra derivada de la inversión pública tenía que ser limitada y, en todo caso insuficiente, para elevar el índice de utilización de la capacidad productiva en la industria de bienes de consumo a un nivel próximo al alcanzado en la etapa 1916-1920 (1980, pàg. 31).

Els efectes de la crisi econòmica mundial dels anys trenta en la indústria tèxtil

El Salt del Cairat, al riu Llobregat, punt de partida del canal per la Colonia Sedó (a dalt), i la Colonia Sedó, a Esparreguera (a baix). La industria tèxtil catalana es va veure poc afectada per la crisi mundial dels anys trenta.

La major part d’historiadors de l’economia coincideixen a afirmar que la indústria tèxtil catalana es va veure poc afectada per la crisi mundial dels anys trenta i que, si de cas, els senyals de depressió que s’observen a partir del final de l’any 1933 són causats més per factors interns que no pas externs.

En relació amb això, Jordi Nadal i Jordi Palafox manifesten, respectivament, el següent: “La elevación de los salarios, combinada con las buenas cosechas de 1932 y 1934, libró de la crisis a la industria textil y, por extensión, a la industria de bienes de consumo durante la república” (Fontana i Nadal, 1980, vol, VI, pàg. 119).

“En relación con la industria textil, los índices de producción elaborados en 1934 por el Servicio de Estudios del Banco de España, demuestran que su trayectoria fue ligeramente expansiva hasta 1933, y que sólo a partir de este año tuvo lugar una flexión de la cantidad producida”. (Palafox, 1980, pàgs. 14 i 15).

Concretant encara una mica més Juan Hernández Andreu manifesta que: “La producción textil española, desvinculada de la depresión, incidiría en la producción industrial, explicitando la ingerencia de las particularidades nacionales.., La industria textil española puede afirmarse que, en el período considerado, no experimentó depresión, si bien los movimientos estacionales fueron bastante amplios y los datos de finales de 1933 y principios de 1934 acusan cierta contracción” (1976, pàgs. 101 i 102).

Efectivament, les dades referides a l’evolució de la producció tèxtil en aquests anys, lluny de mostrar-nos una situació de crisi, ens indiquen tot el contrari, una etapa de creixement molt clara, almenys fins al final del 1933.

Entre els quinquennis 1926-1930 i 1931-1935 va augmentar la producció, tant en el sector llaner com en el cotoner. El consum de cotó en floca a Espanya, deduïdes les exportacions de les importacions i la producció propia, va passar d’una mitjana anual de 87.154,4 tones a 101.334 tones; i les primeres matèries de la industria llanera tractades en els “Acondicionaments” de Terrassa i Sabadell passen de 14.835,4 tones de mitjana anual a 17.065 tones entre els mateixos períodes.

Aquest augment de la producció es va aconseguir amb un aprofitament més intensiu de la maquinària instal·lada, ja que globalment aquesta disminuí o augmentà en uns percentatges menors que els de la producció. A Sabadell, per exemple, entre el 1929 i el 1935, el nombre de pues de filar llana i estam va passar de 120.780 a 120.080 i el nombre de telers mecànics de 1.999 a 1.739. En la indústria cotonera la infrastructura productiva va créixer, en proporció, molt per sota de la producció.

Si a més a més tenim en compte que en el període 1930-1934 les importacions de teixits de cotó i de llana van continuar baixant, que les exportacions de teixits de cotó es mantenien per sota del període 1920-1924, i les de teixits de llana continuaven el seu descens, podem arribar a la conclusió que aquesta etapa de creixement només pot ésser explicada per un increment del consum intern satisfet per la producció interior.

Aquest increment de la producció respon, doncs, a l’augment de la capacitat de compra del mercat interior derivat de: els augments salarials del final dels anys vint i començament dels trenta, una conjuntura agrària favorable, el manteniment o la lleugera tendència a la baixa dels preus dels teixits i una estabilitat en els preus dels articles de primera necessitat.

Aquesta situació favorable es va traduir en una millora dels beneficis industrials en el sector tèxtil. Per exemple, en les empreses Filatures Fabra i Coats i SA Quadras i Prim la mitjana anual de guanys del trienni 1932-1934 era superior als de l’any 1930 en el 13,2% i el 7,4%, respectivament. Això posa de manifest que els increments salarials concedits van ser compensats per la reducció del preu de les primeres matèries i per l’augment de la producció.

La major part de comentaris apareguts en publicacions de l’època són molt optimistes a l’hora de fer referència a la situació econòmica que es vivia.

En algunes de les memòries de la cambra de comerç de Sabadell, corresponents al període comprès entre el 1931 i el 1934, es pot llegir el següent: “Las buenas cosechas habidas en el país y el aumento de los jornales de los obreros del campo han permitido mantener a un nivel apreciable la producción textil lanera de esta localidad en las últimas temporadas (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 256, novembre del 1932, pàg. 122).

“La mayor intensidad de producción experimentada por nuestra industria lanera en el curso del año actual hace prever un período relativamente satisfactorio, de no sobrevenir un nuevo cambio en la situación general del país” (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 292, novembre del 1935, pàg. 123).

En conclusió i recollint les opinions de Jordi Palafox, podríem dir que la crisi mundial comença a afectar la indústria tèxtil amb un considerable retard, des del 1934, i més aviat per factors interns, com la reducció de la inversió pública i les mesures legals que frenen la inversió privada. En darrer terme, la política d’augments salarials va permetre d’afavorir les indústries de béns de consum, la qual cosa compensà la crisi més accentuada que van patir les indústries de béns d’equip i frenà d’aquesta manera una crisi industrial general.

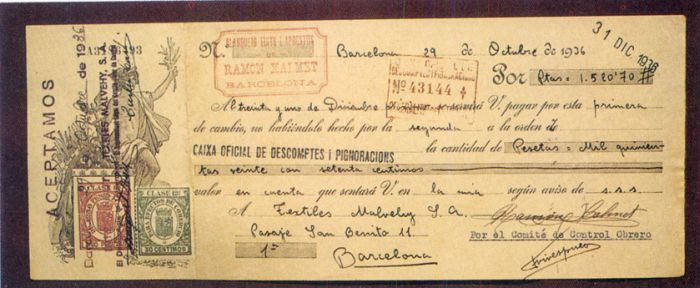

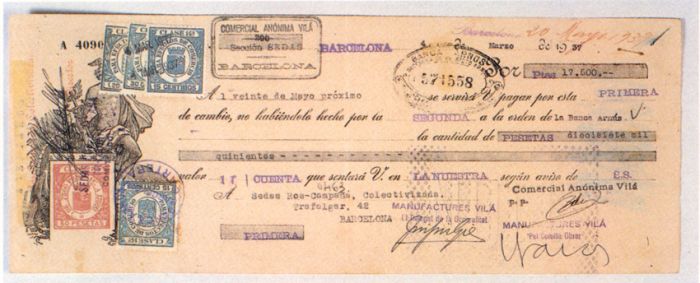

Lletres de canvi, corresponents a dues empreses tèxtils col·lectivitzades: la de blanqueig de fils i aprests Ramon Xaimet i Manufactures Vilà. Els anys de la guerra foren de contracció general de la indústria tèxtil catalana.

La Guerra Civil Espanyola va capgirar radicalment l’evolució econòmica, després d’una conjuntura relativament favorable, tot i que ja el 1935 i els primers mesos del 1936 es notaven uns primers senyals de recessió.

En el número corresponent al mes de maig del 1936 del butlletí de la cambra de comerç de Sabadell es podien llegir aquestes manifestacions: “Las industrias tienden a una paralización total ante las dificultades de todas clases con las que tiene que luchar constantemente el industrial productor: dificultades en la adquisición de primeras materias; colocación en condiciones desfavorables de los productos manufacturados; imposibilidad de efectuar los cobros a sus vencimientos; impuestos y arbitrios cada vez mayores, y, como si todo fuera poco, la formidable cuestión social que obliga a dichos elementos a transigir ante peticiones exageradas y a veces contraproducentes” (“Boletín de la Cámara Oficial de Comercio e Industria de Sabadell”, núm. 298, maig del 1936, pàg. 51).

Després del juliol del 1936, la divisió interna de l’estat, les mesures de nacionalització o col·lectivització, l’intervencionisme governamental, l’aplicació d’una economia de guerra, la manca de proveïments de primeres matèries, l’escassa disponibilitat de capitals, les dificultats en els intercanvis exteriors, etc van conduir a un estancament del creixement econòmic en general i, lògicament, també al de la indústria tèxtil.

De les poques referències estadístiques d’aquest període podem posar com a exemple el volum de primeres matèries tractades en els “Acondicionaments” de Terrassa i Sabadell, que el 1937 i el 1938, en el seu conjunt, fou equivalent al 43,4% del volum dels anys 1934 i 1935. Xifres que, si més no, poden ser il·lustratives de la contracció general experimentada tant per la indústria tèxtil com per altres sectors industrials.