Resultats de la cerca

Es mostren 11 resultats

adquirir

Economia

Aconseguir el gaudiment o la propietat d’un bé o dret.

Les maneres d’adquirir la propietat de les coses estan determinades en la legislació civil, que recull taxativament les úniques formes legals per adquirir la propietat l’ocupació, per a aquells béns susceptibles de ser ocupats, i la llei, la donació, la successió testada i intestada, la prescripció i certs contractes, mitjançant la tradició o el lliurament, per als restants béns no susceptibles de ser ocupats legalment i per a la resta de drets reals sobre els béns

actiu comptable

Economia

Conjunt de béns i de drets susceptibles de valoració quantitativa.

utilitat

Economia

Qualitat dels béns econòmics que els fa susceptibles, en un cert grau, de satisfer necessitats individuals.

La consideració d’aquesta qualitat com a atribut comú de totes les mercaderies fou presa per diversos economistes, fonamentalment Jevons, Walras i Menger, com a base que permetia la seva homogeneïtzació a l’efecte de determinar les relacions de canvi Això suposà un enfocament radicalment diferent del de la teoria del valor encetada pels economistes clàssics i Marx i sostinguda fins aleshores La teoria econòmica basada en la teoria del valor-utilitat proposà de centrar tota l’anàlisi econòmica entorn del fenomen de l’intercanvi, la qual cosa suposa l’abandó de l’aproximació a la realitat…

frau

Economia

Dret fiscal

Acció de falsejar les declaracions al fisc o de dur a terme actes maliciosos en perjudici d’aquest, per tal d'incomplir les obligacions fiscals.

En principi, cal distingir el frau fiscal de l’ elusió fiscal , que és com es coneixen els procediments que aprofiten tots els recursos emparats per la legislació vigent amb l’objectiu de pagar l’import més baix possible en concepte d’impostos i taxes Atès que les lleis poden ésser objecte de modificacions i que sovint són susceptibles d’interpretació, els límits entre frau i elusió fiscals no són sempre clars ni permanents Les grans fortunes acostumen a fer ús dels paradisos fiscals per sostreure’s a la pressió fiscal, i moltes vegades incorren en frau fiscal Els grans mitjans…

recursos productius

Economia

Béns que hom utilitza com a factors de factors de producció per a obtenir-ne d’altres susceptibles de satisfer més necessitats humanes.

cànon ambiental d’abocament

Economia

Cànon que grava l’abocament d’aigües residuals procedents de sanejaments urbans, establiments industrials i altres punts susceptibles de degradar la qualitat de les aigües.

Els abocaments autoritzats per la llei d’aigües graven amb un cànon destinat a la protecció i millora del medi receptor de cada conca hidrogràfica L’import del cànon resulta de multiplicar la càrrega contaminant de l’abocament, expressada en unitats de contaminació, pel valor que s’assigni a cada unitat, i els titulars de les autoritzacions l’han de pagar a l’organisme competent de la conca, que el destina a la protecció de la qualitat de les aigües prevista en el pla hidrològic de la conca i el pla nacional de sanejament i depuració

capital

Economia

Conjunt de mitjans de producció —reals o monetaris— reproduïbles amb l’acció d’una unitat productiva i susceptibles d’originar una renda de període en període.

En la història del pensament econòmic, el concepte de capital ha tingut una aparició relativament tardana i escassament satisfactòria a l’hora de proveir una definició de validesa general De fet, dins l’economia positiva burgesa, les teories més recents no han superat totalment les concepcions clàssiques, sorgides en llur peculiar context històric En la concepció de Turgot, representant dels fisiòcrates, manca la distinció entre la forma monetària representativa dels elements del capital i aquests elements, bé que la seva precisió respecte a la part de capital destinada al consum i la…

recursos econòmics

Economia

Disponibilitats totals en béns produïts o recursos naturals, amb què compta un individu o una comunitat, susceptibles d’ésser utilitzats en activitats econòmiques diverses o en la satisfacció directa de necessitats humanes.

Aquest concepte, referit als mitjans materials, que comporta la problemàtica de la seva assignació, pot fer-se extensiu a les disponibilitats monetàries

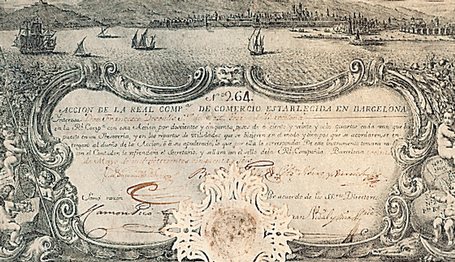

Companyia de Comerç de Barcelona

Una acció de la Companyia de Comerç de Barcelona

© Fototeca.cat

Economia

Companyia comercial privilegiada creada a Barcelona el 1755, per iniciativa d’alguns comerciants catalans, per traficar amb Amèrica, també coneguda com a Reial Companya de Comerç de Barcelona.

Fins avançat el segle XVIII, no existia intercanvi comercial directe entre Catalunya i Amèrica, i tots els ports catalans estaven vedats a fer comerç amb aquest continent Els vaixells catalans que hi anaven abans del 1755, generalment sortien del port de Cadis, on era molt habitual el canvi de matrícula del propietari, i ho feien al seu risc Arran d’aquestes dificultats, els comerciants Bernat Glòria, Ramon Picó i Bonaventura de Milans van pomoure i proposar la creació de la Companya de Comerç de Barcelona a les autoritats competents, a Madrid El març de 1755 va ser signada la reial ordre d’…

comptabilitat

Economia

Branca particular de l’economia formada per un conjunt de postulats, proposicions i lleis que tenen per objecte la captació, la representació i la mesura del patrimoni.

El concepte de patrimoni fou tret del dret i reelaborat en sentit comptable per Giuseppe Cerboni i la seva escola, que establí les responsabilitats jurídiques de l’administració d’un patrimoni, el qual fou definit per Fabio Besta i l’escola materialista com el conjunt de béns materials i immaterials afectes a una titularitat jurídica i susceptibles d’expressió quantitativa Els béns més els drets constitueixen l'actiu patrimonial el passiu patrimonial és constituït per les obligacions La diferència entre ells és el net patrimonial, concepte semblant al de capital comptable La…