Resultats de la cerca

Es mostren 123 resultats

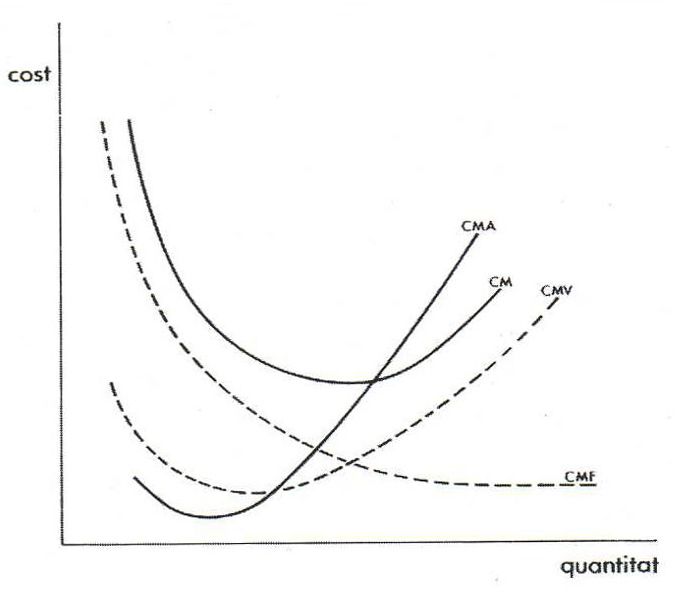

cost mitjà

Economia

Cost per unitat de producte, determinat pel cost mitjà fix (CMF) (que minva a mesura que la producció augmenta) i pel cost mitjà variable (CMV) (que pot romandre constant o bé oscil·lar segons les variacions de la producció i les condicions tècniques).

També és anomenat cost unitari Hom accepta, en teoria econòmica, que la corba del cost mitjà total baixarà en un primer interval i el mínim correspondrà al punt en què aquesta corba sigui tallada per la dels costs marginals a partir d’aleshores la corba serà creixent

empresa multinacional

Economia

Entitat econòmica que duu a terme les seves activitats en diversos països mitjançant inversions directes.

El caràcter de corporació multinacional, inicialment reservat als organismes bancaris, fou, a partir del 1965, assumit majoritàriament per empreses privades fortament concentrades, que s’installaren en els llocs on els costs de producció eren relativament més baixos així se situaren al marge de les mesures reguladores del funcionament del capitalisme en un país determinat

supercompte

Economia

Producte financer, creat per la banca espanyola l’any 1989, consistent en un compte corrent amb interessos elevats.

Amb un import mínim en el saldo dipositat, un tram sense remunerar i una taxa d’interès creixent en funció dels trams més alts del saldo mitjà, el supercompte originà una concurrència molt forta entre les entitats bancàries i un increment dels dipòsits dels clients, amb repercussió en els costs financers de la banca i en els seus resultats

antiguitat

Economia

Dret del treball

Període de temps transcorregut des del dia que hom ha iniciat una relació juridicolaboral, en qualitat de treballador per compte d’altri o com a funcionari al servei de l’administració pública, o bé des que ha ocupat una determinada categoria o escalafó en l’una o l’altra condició.

La seva durada afavoreix el treballador en qüestions d’acomiadaments, ascensos i altra mena de drets Per als empresaris, l’estabilitat dels qui treballen per a ells té interès per tal d’evitar l’augment dels costs derivats de la mobilitat i alhora és un factor que contribueix a la integració dels treballadors a l’empresa

pèrdua

Comptabilitat

Resultat comptable negatiu.

El resultat de l’activitat econòmica d’una empresa es defineix com la diferència que hi ha entre els ingressos del període considerat vendes, facturació, recaptació, segons el tipus d’empresa i els costs que ha ocasionat obtenir aquests ingressos R = I P - CI P Si aquest resultat és negatiu I P < CI P hom l’anomena pèrdua

pendolació natural

Transports

Pendolació no forçada basada en el fet d’elevar el pla de sustentació de la suspensió de manera que la força centrífuga actuï per ella mateixa i així produeixi la inclinació de la caixa.

La simplicitat d’aquest sistema és d’una gran importància perquè redueix els costs d’installació i manteniment alhora que augmenta la fiabilitat del funcionament En aquest sistema, el grau de basculació és proporcional a la força centrífuga produïda en cada instant, fet que permet que el sistema s’autoreguli Com a exemple d’aplicació destaquen els trens Talgo Pendular

economia intersticial

Economia

Terme d’economia industrial que es refereix a les possibilitats de creixement per a les petites i mitjanes indústries àdhuc en sectors dominats per les grans empreses.

Tot i reconeixent els avantatges comparatius de què gaudeixen les grans empreses, aquestes no poden aprofitar d’una manera exhaustiva totes les oportunitats de creixement, especialment en aquells productes els preus dels quals no permeten de carregar la part proporcional de les despeses d’investigació i desenvolupament ni tampoc els costs d’estructura, molt menys feixucs per a la petita i mitjana empresa

EBITDA

Comptabilitat

Instrument comptable per a calcular els beneficis abans d’interessos, imposts i amortitzacions.

Indica els guanys propis de l’activitat de la companyia estudiada La mesura exclou els costs financers, els imposts o les provisions o amortitzacions comptablement més manipulables És l’indicador més similar als beneficis d’explotació o operatius És una eina imprescindible per a comparar els guanys entre empreses d’un mateix sector o de diferents, ja que evita distorsions comptables o degudes a les legislacions de cada estat

cost

Representació de les corbes de cost: CM, cost mitjà; CMA, cost marginal; CMF, cost mitjà fix; CMV, cost mitjà variable

Economia

Valor dels recursos escassos emprats en la producció o en la distribució d’un bé o servei.

Hom parla de cost fix i variable El primer es refereix al cost dels factors fixos capital, maquinària, etc que intervenen en un procés productiu I bé que, a llarg termini, tots els costs són variables, hom només inclou sota aquest tipus de cost les despeses dels factors productius que, a curt termini, varien la quantitat segons la producció per exemple, primeres matèries, retribució a la força de treball, etc

Eugen von Schmalenbach

Economia

Economista alemany, especialitzat en l’estudi de les qüestions financeres de l’empresa.

Formulà l’anomenat efecte Schmalenbach, segons el qual a mesura que augmenta la proporció dels costs fixos, les empreses perden capacitat per a adaptar-se a les variacions del mercat, i enuncià una teoria del benefici i del balanç, en la seva consideració dinàmica i financera, redactant el primer pla comptable Publicà Grundlagen dynamischer Bilanzlehre ‘Fonaments d’una teoria dinàmica del balanç’, 1919, Die Finanzierung der Betriebe ‘El finançament de les empreses’, 1934, etc