La tecnologia representa un paper determinant en el desenvolupament econòmic, incideix decisivament sobre la productivitat, condiciona la capacitat de les empreses i defineix la competitivitat internacional de les economies. La generació i l’adopció de noves tecnologies, per tant, estan estretament relacionades amb els nivells de benestar de les societats. El coneixement del canvi tecnològic i de la seva evolució històrica en el passat immediat proporciona, doncs, claus essencials per a situar la posició actual i l’evolució previsible de les economies contemporànies.

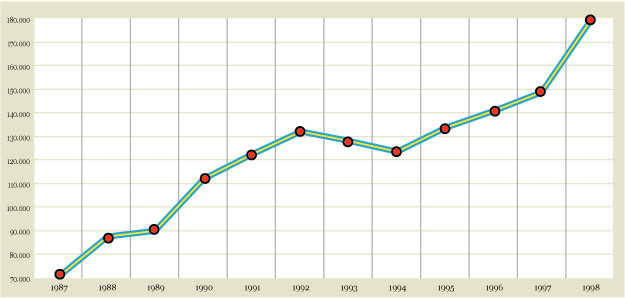

Gràfic 1. Despesa en R+D a Catalunya, en milions de ptes. constants de 1998.

L’anàlisi del canvi tecnològic a Catalunya, adequadament contextualitzat, ha de permetre avançar elements bàsics per a la formulació de previsions i per a l’acció dels responsables polítics i, en general, dels agents econòmics. En les seccions que segueixen es considerarà el cas català en el context espanyol i del nostre entorn europeu en allò que es refereix als recursos financers i personals al servei de la innovació, els resultats dels processos de generació de tecnologia i l’evolució de la competitivitat exterior, així com la intervenció del factor tecnològic sobre la dinàmica dels intercanvis internacionals.

Els recursos de l’acció en recerca i desenvolupament

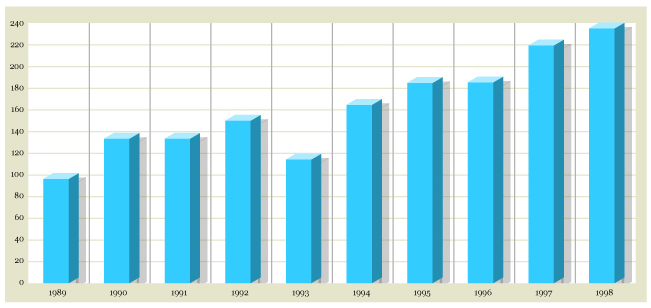

L’anàlisi dels recursos financers assignats a les activitats de recerca i desenvolupament (R+D) a Catalunya es pot realitzar amb dades homogènies per als darrers dotze anys a partir de la informació elaborada per l’Institut Nacional d’Estadística (INE). Les dades del total de la despesa anual que hi ha estat realitzada són recollides en el gràfic 1 en valors constants per tal d’eliminar les variacions provocades per la inflació.

La corba presenta amb molta claredat una tendència ascendent, ja que el valor del primer any de la sèrie s’havia multiplicat per un factor 2,5 en acabar-se el període. De tota manera, no va ésser un creixement lineal i uniforme, sinó que va resultar interromput per les reduccions de despesa dels anys 1993 i 1994. També hi va haver tres anys d’acceleració extraordinària de la despesa en recerca i desenvolupament, concretament els anys 1988, 1990 i 1998.

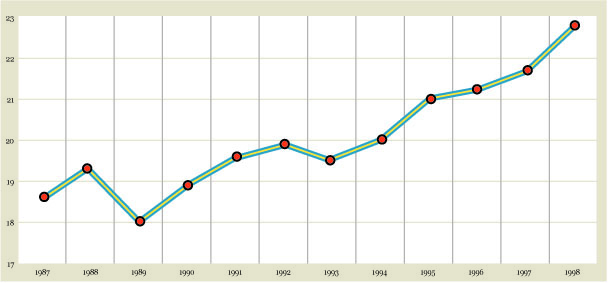

Gràfic 2. Despesa en R+D a Catalunya, percentatge sobre el total d’Espanya.

El gràfic 2 transforma les mateixes dades de despesa en recerca i desenvolupament de Catalunya en percentatges del total realitzat al conjunt d’Espanya. Durant tot el període considerat, el percentatge ultrapassa àmpliament el de la participació catalana a la població espanyola total. Això vol dir, en conseqüència, que la despesa en R+D per habitant ha estat substancialment més gran a Catalunya que no pas a Espanya.

La tendència d’aquesta segona variable és també netament ascendent, de tal manera que la superioritat de la despesa per habitant s’ha anat ampliant al llarg del temps. En solament dotze anys, la participació catalana en la despesa espanyola total ha crescut més de quatre punts percentuals. El distanciament més gran entre els ritmes d’expansió de la despesa en R+D a Catalunya i a Espanya s’ha produït precisament durant els darrers anys de la sèrie, entre el 1995 i el 1998.

El major dinamisme de la despesa catalana en R+D ha tingut lloc al mateix temps que el producte interior brut (PIB) català augmentava també a un ritme superior al de la resta d’Espanya i, en gran part, a causa d’aquesta circumstància. El creixement econòmic i, molt particularment, la vigorosa dinàmica del sector industrial són les millors explicacions de l’augment de les inversions en tecnologia que enregistra l’economia catalana.

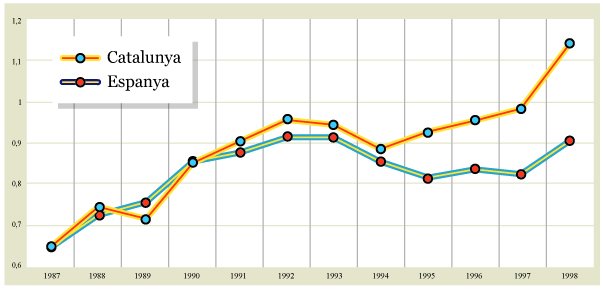

Gràfic 3. Despesa en R+D a Catalunya, en percentatge sobre el PIB.

El gràfic 3 recull una nova variable analítica –despesa en R+D com a percentatge del PIB– de les economies espanyola i catalana. Una observació superficial de les corbes posa en relleu l’evolució bàsicament paral·lela de totes dues entre el 1987 i el 1994, mentre que a partir del 1995, i fins el 1998, el distanciament protagonitzat per Catalunya és molt ràpid. Com que, de fet, les dades d’Espanya inclouen les catalanes, si es realitza la comparació entre Catalunya i la resta d’Espanya, el contrast entre les respectives dinàmiques els darrers anys és encara més gran.

Gràcies a l’acceleració del subperíode final, el finançament de les activitats de R+D a Catalunya l’any 1998 tendia a aproximar-se a una quarta part del total espanyol. Les motivacions dels elevats nivells relatius, i de la molt notable progressió que mostren, estan relacionades amb l’estructura de la despesa en R+D a Catalunya i a l’Estat espanyol. Per tal d’entendre la seva naturalesa i d’anticipar les tendències que se’n poden esperar és necessari observar aquestes dades més de prop i comparar-les amb les de la resta d’Espanya.

L’estructura de la despesa en recerca i desenvolupament

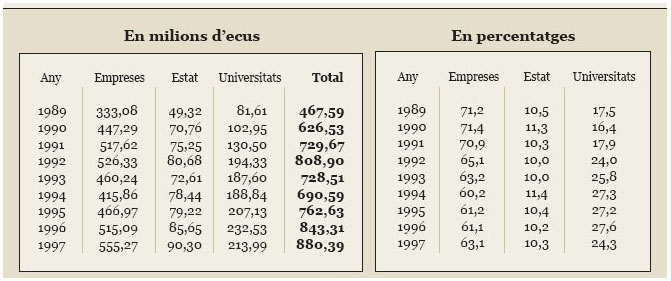

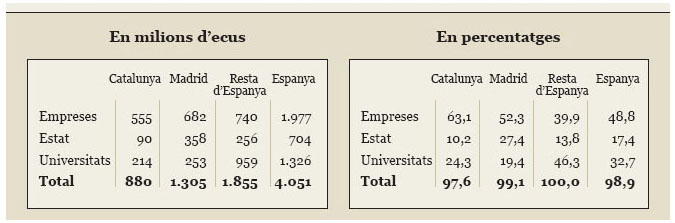

Quadre 1. Finançament de la R+D a Catalunya.

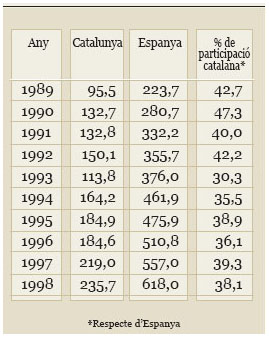

Ens servirem de les xifres compil·lades per l’oficina estadística de la Unió Europea (Eurostat) per a l’etapa 1989-1997, que presenta dades homogènies. El quadre 1 mostra, en milions d’ecus, la despesa feta en R+D a Catalunya durant aquests anys i la classifica en tres grups segons els sectors –empreses, Estat i universitats– que l’han realitzada. La segona meitat del quadre trasllada les mateixes dades a percentatges sobre el total de cada any. Cal assenyalar que els tres components en què es classifica la despesa total no arriben a sumar els totals que es recullen a la columna de la dreta. La petita diferència existent correspon a un darrer grup d’institucions, les entitats privades sense finalitat de lucre, que també executen despeses de recerca i desenvolupament.

Les dades són ben clares: gairebé dues terceres parts de la despesa total –bé que amb distintes oscil·lacions– corresponen al finançament a càrrec de les empreses privades i una quarta part addicional pertoca al sector de l’ensenyament superior, mentre que l’Estat col·labora únicament amb la dècima part de la inversió en recerca i desenvolupament feta a Catalunya.

Les dades del quadre 1 posen en relleu, així mateix, que les despeses més expansives els deu anys considerats han estat les del sector corresponent a les universitats. En canvi, el sector integrat per les empreses privades ha incrementat l’aplicació de recursos a accions de recerca i desenvolupament a un ritme més baix. Des de l’any 1995, però, aquesta tendència s’inverteix i el sector que agrupa les empreses passa a ésser el més dinàmic. Les dades de l’any 1998, encara no recollides per Eurostat, refermen plenament aquesta conclusió.

Quadre 2. Estructura de la despesa en R+D a Catalunya i Espanya el 1997.

El quadre 2 proporciona la informació relativa a l’estructura de la despesa realitzada l’any 1997 a Catalunya, Madrid, el subconjunt format per la resta d’Espanya i el total espanyol, tant en xifres absolutes com en percentatges. Cal recordar que hi manca un component –les entitats privades sense finalitat de lucre–, de reduïdes dimensions. La comparació de les xifres que hi figuren permet comprovar l’absorció preferent de recursos de R+D per Catalunya i Madrid. Totes dues comunitats autònomes sumen el 54,2% del total espanyol, i el 62,8% si es prescindeix del sector corresponent a les universitats.

Pel que fa a l’estructura del finançament del sistema català de ciència i tecnologia, resulta molt remarcable el pes majoritari que hi té el sector de les empreses. L’any 1997 ja ascendia al 63,1% del total català. D’altra banda, els dos anys següents, 1998 i 1999, aquesta participació s’ha seguit incrementant. L’estructura que s’identifica al quadre per a Catalunya és molt semblant a la del món més desenvolupat, on les empreses sempre superen el 60% de la despesa total en R+D. En canvi, és força distint al de la resta d’Espanya. Per la seva composició, doncs, el sistema català de ciència i tecnologia és l’únic a l’Estat espanyol que resulta homologable amb el dels països tecnològicamnt avançats.

Exterior de l’edifici del Laboratori General d’Assaigs i Investigacions a Bellaterra.

ECSA

L’acció de R+D a Catalunya és dominada, per tant, per la societat civil. Això contrasta de forma molt marcada amb l’única altra regió espanyola que disposa, pròpiament, d’un sistema de ciència i tecnologia complex. En efecte, la despesa de l’Estat en R+D a Catalunya suposa a penes una quarta part de la que realitza a Madrid. Es pot dir que l’Estat espanyol aboca massivament a la capital els seus recursos destinats a accions de R+D. En realitat, el paper de l’Estat a Madrid és encara molt més gran del que les xifres suggereixen, perquè una part de les despeses de les empreses correspon a entitats del sector públic finançades a partir del pressupost de l’Estat. Les privatitzacions dutes a terme els darrers anys tendeixen a posar fi a serveis sovint sense altres funcions que no siguin merament decoratives i polítiques.

Pel que fa a les altres comunitats autònomes, solament el País Basc presenta dades que en fan, en termes relatius a la població i al PIB, un terreny avançat des de la perspectiva de les activitats de R+D. Totes les altres catorze comunitats autònomes comparteixen la condició de presentar nivells inferiors a la mitjana espanyola quant a despeses en R+D. La xifra més baixa correspon a les Balears, amb una gran diferència respecte a qualsevol altra. Es tracta d’una situació molt negativa que contrasta de forma sorprenent amb l’elevat nivell de renda de les Illes.

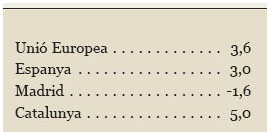

Quadre 3. Dinàmica de la despesa en R+D.

El quadre 3 reuneix les dades de despesa en R+D en milions d’ecus, per al període 1990-1997, de Catalunya, Madrid, Espanya i la Unió Europea. Les xifres són ben esclaridores. En els anys que es recullen, segons les dades oficials, Catalunya enregistra un procés de convergència, ja que creix netament pel damunt de l’expansió del conjunt de la Unió Europea. La taxa de creixement acumulatiu catalana és, d’altra banda, molt més elevada que la d’Espanya, que, en canvi, tendeix a allunyar-se d’Europa. Madrid, en fi, pateix d’un afebliment més que evident, motivat per la seva extrema dependència dels pressupostos de l’Estat, i de les accions dutes a terme per tal de reduir el dèficit públic.

El personal ocupat en recerca i desenvolupament

Quadre 4. Investigadors ocupats en activitats de R+D a Catalunya.

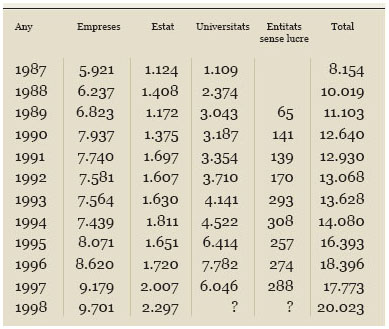

Al costat del finançament, l’altre indicador bàsic dels recursos aplicats al camp de la ciència i la tecnologia és el personal ocupat. Naturalment, el potencial d’investigadors de les activitats de R+D està estretament relacionat amb els recursos de què es disposa per a remunerar-los. El quadre 4 presenta les dades per a Catalunya en els anys més recents.

Com evidencia el quadre, el nombre total d’investigadors equivalents a jornada completa (EJC’s) ha augmentat de forma continuada. En dotze anys el total d’EJC’s s’ha multiplicat per un factor 2,5. La progressió ha estat força important especialment al sector de l’ensenyament superior, on existia un potencial molt important de docents desaprofitat per manca de recursos econòmics per a la realització de recerca.

En aquest àmbit és important determinar si els avenços recents es corresponen amb els que tenen lloc al nostre entorn espanyol i europeu o si, en canvi, es milloren o es perden posicions relatives.

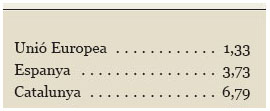

Quadre 5. Dinàmica del personal ocupat en R+D.

El quadre 5 presenta les dades de la dinàmica del personal ocupat en R+D entre el 1990 i el 1998 a Catalunya, Espanya i Europa. En aquest terreny, tant Espanya com, molt més encara, Catalunya per separat experimenten un procés de ràpida convergència amb els nivells de la Unió Europea. En termes comparatius amb els altres països comunitaris, per tant, aquesta variable es comporta d’una forma excel·lent els darrers anys.

La taxa de creixement del personal ocupat en R+D a Catalunya que figura en el quadre suposa la duplicació d’efectius en poc més de deu anys. Es tracta d’un ritme veritablement formidable. El balanç de la situació dels inputs de R+D a Catalunya no s’ha de tancar, però, amb un optimisme excessiu.

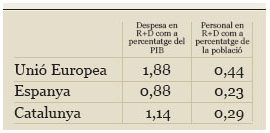

Quadre 6. Recursos en R+D, l’any 1998.

El quadre 6 situa les dades essencials, quant a recursos en R+D, en el panorama general d’Espanya i de la Unió Europea amb relació a l’any més recent.

Segons aquestes xifres, el percentatge de la despesa en R+D sobre el PIB català s’ha anat acostant a la mitjana de la Unió Europea: 1,14 davant 1,88. La diferència respecte de deu anys enrere s’ha reduït d’una manera important, si bé queda encara una distància significativa per cobrir. La ràtio investigadors/població total que figura a la segona columna del quadre és, però, massa baixa encara.

Segurament aquesta diferència podria escurçar-se de forma molt significativa amb pocs recursos addicionals: els professors universitaris –bàsicament remunerats per la docència que efectuen– disposen encara de pocs mitjans per a incorporar-se a la recerca. El total d’EJC’s de la majoria dels departaments de les universitats catalanes i espanyoles és excessivament reduït. El nombre de professors que no investiguen ha d’acabar de retallar-se. Les administracions públiques haurien d’augmentar els recursos en aquest àmbit, així com el control dels resultats de la recerca realitzada.

Els resultats de R+D: les patents espanyoles

L’anàlisi del producte de l’acció de R+D es difícil. Els indicadors més utilitzats sobre la producció d’innovacions i sobre l’acció de recerca i desenvolupament aplicada són les patents. Les patents garanteixen a les empreses i altres organitzacions protecció legal per tal d’aprofitar en exclusiva les invencions o innovacions que generen. L’evolució del nombre de patents al llarg del temps i la seva composició per sectors proporcionen una informació insubstituïble sobre la dinàmica i l’estructura de la producció d’un país, així com del seu potencial d’invenció, la qual cosa és a la base del progrés tècnic i de l’augment de la productivitat.

De tota manera, les dades sobre patents dels diferents països presenten alguns problemes importants. El més remarcable consisteix en el fet que no es tracta d’un registre d’innovacions, sinó solament d’invencions. De vegades, les patents protegeixen invencions que no han de tenir mai cap mena d’explotació industrial i que, per tant, no arribaran a ésser innovacions tecnològiques. Un segon inconvenient és que l’anàlisi del nombre de patents no permet distingir les innovacions d’una certa entitat d’aquelles altres gairebé insignificants.

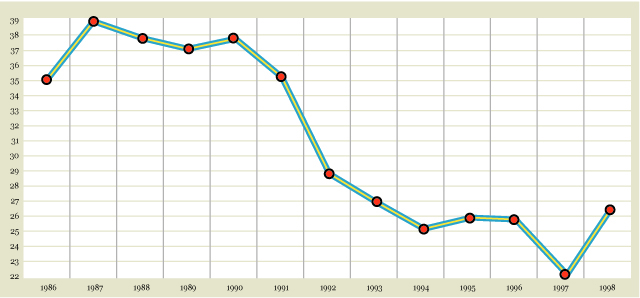

Gràfic 5. Patents sol·licitades des de Catalunya: percentatge sobre el total d’Espanya.

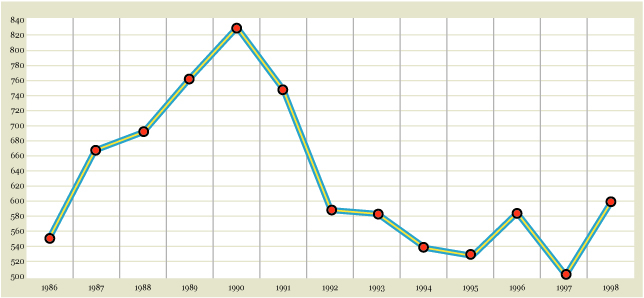

Gràfic 4. Patents sol·licitades des de Catalunya.

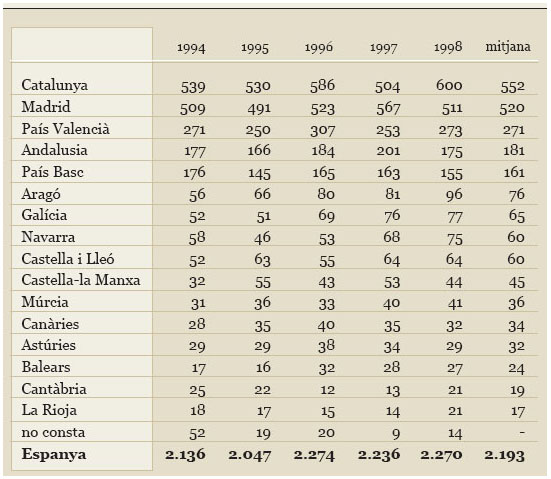

Quadre 7. Sol·licituds de patents espanyoles, 1986-1988.

Però, en qualsevol cas, les grans xifres proporcionen una primera aproximació als resultats de R+D i a la posició catalana dins del conjunt d’Espanya. Altres dades que es presenten en la secció següent han de permetre afinar millor aquesta informació. L’Oficina Espanyola de Patents i Marques (OEPM) classifica les sol·licituds de patents per la província de residència del primer sol·licitant. D’acord amb aquest criteri han estat confeccionats el quadre 7 i els gràfics 4 i 5.

L’observació de les dades i de les corbes posa de manifest dos conjunts de fets molt clars. El primer és la complexitat de la trajectòria del nombre total de patents sol·licitades des de Catalunya: va augmentar amb molta intensitat a partir del 1986 i fins al 1990, per a esfondrar-se els anys 1991 i 1992 i, en fi, mantenir-se en un nivell relativament baix des d’aleshores amb diverses oscil·lacions. El segon és la diversitat existent entre la pauta catalana i la de la resta d’Espanya, com es comprova en el gràfic 5, en constatar-se la caiguda de la participació catalana en el total espanyol. En efecte, la sèrie de patents espanyoles sol·licitades des de la resta d’Espanya presenta una progressió contínua: res no recorda la gran caiguda de les dades catalanes els anys 1991 i 1992 i l’atonia posterior.

Aquesta evolució tan singular del nombre de patents sol·licitades des de Catalunya no és fàcil d’explicar. S’ha assenyalat que la nova Llei de Patents de l’any 1986 ha reforçat el rigor a l’hora de la concessió d’una patent, i que ara s’analitzen tant la novetat com l’autenticitat de la invenció presentada. És una explicació poc satisfactòria: des d’aquell any i fins al 1990 el total de patents catalanes no solament no baixava sinó que ascendia vertiginosament. Va ésser quatre anys més tard que va començar la caiguda.

També es pot pensar que aquest fenomen procedeix, almenys en part, de la presentació de les sol·licituds directament a l’Oficina Europea de Patents per part d’un nombre creixent d’empreses catalanes després que Espanya s’adherís al Conveni Europeu de Patents l’any 1987. La molt expansiva evolució de les sol·licituds de patents europees per part de ciutadans residents a Catalunya suggereix que hi ha alguna correspondència entre la baixa del registre espanyol i l’alça de l’europeu.

Quadre 8. Sol·licituds de patents espanyoles per comunitats autònomes.

Malgrat la caiguda comentada, les dades de Catalunya no són pas insignificants en l’àmbit espanyol. El quadre 8 recull la totalitat de les patents demanades a Espanya entre el 1994 i el 1998, classificades per la comunitat autònoma de residència del primer sol·licitant. La darrera columna del quadre expressa la mitjana dels cinc anys per a totes elles i en permet establir una classificació ordenada.

Catalunya ocupa la primera posició, per davant de Madrid tot i que els recursos financers i personals són superiors en la regió central. Les diferències són, però, molt més curtes que abans de la gran baixa dels anys 1991 i 1992. En canvi, la distància amb les altres comunitats autònomes és molt gran, ja que duplica el País Valencià, la tercera de la llista, i més que triplica totes les altres. Això no obstant, per a l’anàlisi dels resultats de R+D regional actualment resulta molt més adequada la utilització de les dades de patents europees.

Els resultats de R+D: les patents europees

Quadre 9. Patents europees sol·licitades.

Dins d’aquest àmbit de la propietat industrial, les patents europees presenten una sèrie d’avantatges molt importants a l’hora de mesurar el producte de R+D. D’una banda, asseguren la comparabilitat de les dades en un nivell internacional, ja que totes han seguit un sistema de sol·licitud homogeni. D’altra banda, els procediments de registre i les despeses que duen aparellades són força considerables: els costos administratius i els de traducció a les onze llengües de treball de la Unió Europea ascendeixen a uns 17.000 euros, prop de tres milions de pessetes. Aquestes barreres d’entrada confirmen una certa importància econòmica de les innovacions que es tracta de protegir i garanteixen la seva autèntica condició d’innovació tecnològica.

Les patents europees tenen una història relativament curta. Procedeixen de l’Oficina Europea de Patents, creada l’any 1973 a Munic per la conferència que celebraren vint-i-un països del continent en aquesta ciutat alemanya. Amb l’establiment de l’Oficina es pretenia promoure la racionalització i harmonització de les legislacions nacionals sobre la propietat industrial i la introducció de reglamentacions comunes.

Per tal de disposar d’una informació homogènia sobre la producció de la ciència i de la tecnologia, Eurostat ha constituït una base de dades que agrupa totes les sol·licituds de patents europees presentades a partir del 1989, classificades per països i per regions. En completar-se les dades del 1998, ja és disponible una sèrie de deu anys que permet analitzar els resultats de les accions de R+D a escala de les regions de la Unió Europea.

Per a l’afectació corresponent, a l’hora de classificar-les, Eurostat assigna les sol·licituds de patent a la regió on resideix l’inventor. Quan consten diversos inventors, són distribuïdes en parts idèntiques entre les regions a què pertanyen les persones identificades. Les parts corresponents a inventors que resideixen a l’exterior de la Unió Europea queden sense comptabilitzar. Aquest procediment, definit pel fraccionament, és completament diferent del que utilitza la mateixa Oficina Europea de Patents, ja que aquesta assigna cada patent a la unitat territorial del primer sol·licitant.

Les sol·licituds de patents europees de Catalunya

Gràfic 6. Patents sol·licitades des de Catalunya.

Al llarg dels deu anys del període 1989-1998, que cobreix la base de dades d’Eurostat, han estat sol·licitades 1.613,3 patents europees per persones residents a Catalunya. Això suposa bastant més d’una tercera part de totes les que foren presentades per residents a l’Estat espanyol. El gràfic 6 representa les sol·licituds de cada any. L’evolució és normalment ascendent, de manera que la xifra del darrer any és dues vegades i mitja superior a la del primer. Com en tants altres aspectes de l’activitat econòmica del nostre país, la gravetat de la crisi del 1993 per a l’economia catalana queda ben reflectida en la baixa en la sèrie dels registres de patents europees.

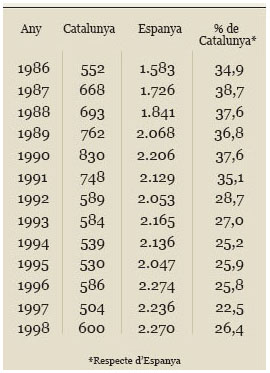

Una dada rellevant per a situar la capacitat d’innovació tecnològica imputable a Catalunya és la seva posició relativa dins del conjunt espanyol. El quadre 9 mostra el detall de les patents de Catalunya i d’Espanya, així com el percentatge que assoleixen cada any les primeres sobre les segones.

Les xifres mostren que la proporció de les patents europees enregistrades des de Catalunya es mou entre un mínim anual del 30% i un màxim superior al 47%. Naturalment, les altres setze comunitats autònomes espanyoles es queden molt per sota. Les patents catalanes gairebé doblen en nombre les sol·licitades des de Madrid, la segona regió en importància, i més que doblen les demanades per totes les altres quinze comunitats autònomes juntes. El lideratge tecnològic de Catalunya, a la vista d’aquestes dades, resulta indiscutible i de dimensions aclaparadores.

El quadre permet captar algunes altres informacions d’interès. Els anys 1993 i 1994 els percentatges assolits per Catalunya sobre el total de les inscripcions realitzades a l’Oficina Europea de Patents des de l’Estat espanyol són els més baixos de la sèrie. Una vegada més, la gravetat de la crisi per a Catalunya, fins i tot en l’àmbit espanyol, queda ben de manifest. A partir del 1996, però, es recuperen proporcions més elevades.

Gràfic 7. Patents europees, 1989-1998.

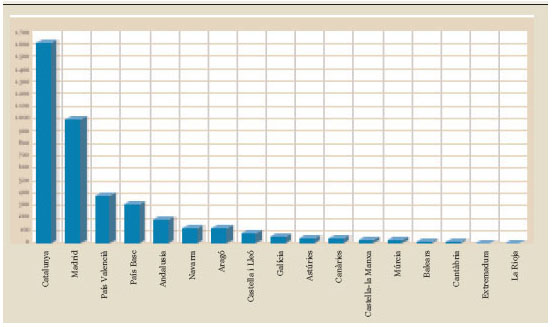

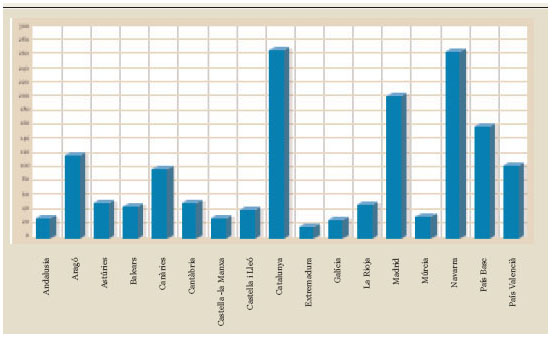

L’organització de les dades per comunitats autònomes ha estat representada en el gràfic 7 en forma del total de patents acumulades per cadascuna de les comunitats des de l’any 1989 fins al 1998. Solament la comunitat autònoma de Madrid presenta xifres d’importància, bé que a molta distància de Catalunya. La resta de regions espanyoles assoleixen totals molt baixos.

La relació de les patents europees per regions que s’acaba de presentar desconeix les diferències de dimensions entre elles. Per tal de precisar els resultats de l’acció de R+D a diferents països o regions, convé recórrer a mesures ponderades. L’indicador sintètic més esclaridor és el coeficient d’innovació, que mesura el nombre de patents sol·licitades per una xifra fixa d’habitants. En el cas que ara es considera, es tracta d’obtenir la ràtio entre patents europees i habitants.

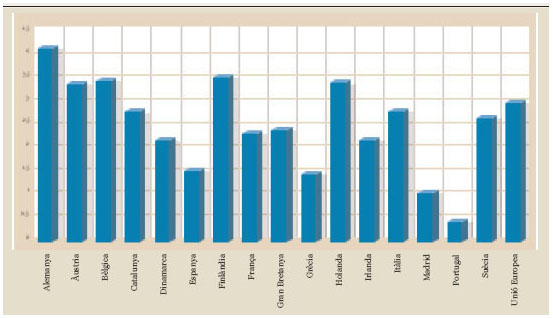

Gràfic 8. Patents europees per milió d’habitants: mitjana de 1994-1998.

El gràfic 8 reuneix les mitjanes anuals de patents europees per milió d’habitants del 1994 al 1996 de les disset comunitats autònomes espanyoles. Considerats d’aquesta forma, els resultats canvien substancialment. Però el fet del lideratge català no es modifica. En efecte, Catalunya segueix ocupant el lloc capdavanter segons el coeficient d’innovació, ara acompanyada per Navarra amb un nombre de patents europees per milió d’habitants idèntic. Madrid conserva una tercera posició amb una xifra que se situa al 75% de la que correspon a Catalunya, i el País Basc i València se situen en quart i cinquè lloc amb una proporció de només el 50%. Totes les altres es troben ja molt per dessota.

En conjunt, Catalunya més que duplica la mitjana espanyola en termes relatius als habitants de cadascun d’aquests dos àmbits territorials. L’excel·lent posició catalana respecte de les comunitats autònomes espanyoles es transforma en una situació bastant mediocre quan la comparació s’amplia a les regions de la resta dels països de la Unió Europea, llevat de Portugal, Grècia, Espanya, Irlanda i els länder de l’antiga Alemanya de l’Est.

És obvi que els resultats de l’activitat de recerca i desenvolupament tecnològic estan condicionats pel volum dels recusos disponibles per a dur-la a terme. Sense científics, enginyers i altre personal dedicat a R+D, i sense instal·lacions i laboratoris adequats, no seria possible realitzar una acció significativa. Des d’aquesta perspectiva, allò que resulta realment revelador com a indicador de la potència de generació de tecnologia del sistema cientificotecnològic d’un país o d’una regió és la relació existent entre el finançament que cada territori hi troba aplicat i la producció assolida.

Les dades són disponibles per a les regions espanyoles i, així mateix, per a catorze dels països membres de la Unió Europea, ja que falten les de Luxemburg. La comparació amb tots ells presenta especial interès perquè proporciona conclusions d’autèntic relleu: es tracta de saber quin és el potencial real de R+D a Catalunya en el context d’Europa. A més dels catorze països comunitaris i Catalunya, ha estat inclòs el total de la Unió Europea i Madrid, l’altra comunitat autònoma espanyola que disposa d’un sistema de ciència i tecnologia complex.

Gràfic 9. Eficiència de la R+D l’any 1998: patents europees per 10 milions d’ecus.

La relació que s’analitza, entre recursos invertits i producció assolida, es considera també per part dels especialistes com una mesura de l’eficiència de les despeses en R+D. Els resultats de l’exercici han estat obtinguts per a l’any 1998 mitjançant la ràtio següent: patents europees per 10 milions d’ecus invertits en R+D (vegeu gràfic 9). Cal advertir, però, que les dades de finançament no estan totalment actualitzades en data de l’any 1998, ja que n’hi ha que són encara del 1997 (Gran Bretanya, Portugal, Suècia i Finlàndia), del 1996 (Alemanya, França i Holanda), del 1995 (Irlanda) i del 1993 (Grècia).

La posició de Catalunya és francament remarcable, tot i que no arriba a la mitjana de la Unió Europea. Es troba en un punt ben idèntic a Itàlia i ja més lluny d’Alemanya, Finlàndia, Bèlgica, Holanda i Àustria. Però, en canvi, avança clarament Suècia, la Gran Bretanya, França, Irlanda, Dinamarca, Espanya, Grècia, Madrid i Portugal.

L’estructura de la generació d’innovacions tecnològiques

Eurostat agrupa les patents del seu banc de dades segons criteris convencionalment establerts. La Classificació Internacional de Patents (CIP) és un sistema d’organització sectorial de les sol·licituds de patents fonamentada en criteris tecnològics. La base de l’afectació de cada invent a les distintes categories de la CIP és sobretot la funció, però també la natura intrínseca i el camp específic d’aplicació. Es tracta, per tant, d’un sistema de classificació combinat funció-aplicació.

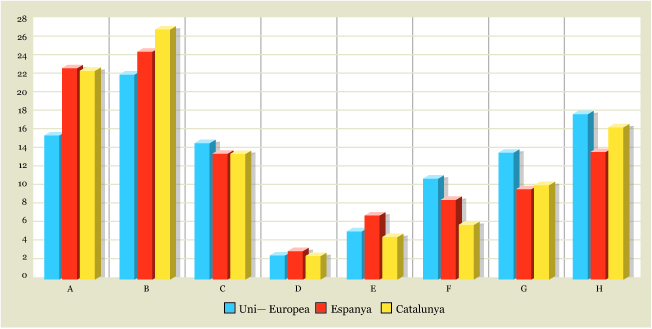

El quadre 10 reuneix les patents europees registrades des de Catalunya durant els anys que van del 1989 fins al 1998 segons les vuit grans agrupacions en què es classifiquen pel sistema CIP. Les xifres mostren que els dos grups més importants de la innovació tecnològica a Catalunya són el segon –”tècniques industrials diverses i transports”– i el primer –”necessitats corrents de la vida”–.

Gràfic 10. Classificació de les patents europees i distribució percentual, el 1998.

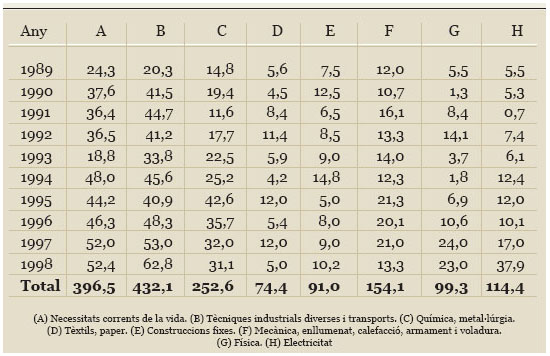

Quadre 10. Patents europees registrades des de Catalunya, 1989-1998.

N’hi ha prou a compar amb les dades del conjunt de la Unió Europea i del total espanyol per al 1998, darrer any conegut, per evidenciar que aquests mateixos sectors –especialment el relatiu a les “necessitats corrents de la vida”– són camps preferents de la innovació tecnològica a Catalunya. També les proporcions assolides pels totals espanyols són superiors a les que es troben per al conjunt de la Unió Europea. En canvi, dos altres grups –”mecànica, enllumenat, calefacció, armament i voladura”, així com “física”– evidencien resultats més mediocres (vegeu gràfic 10).

De tota manera, potser la conclusió més remarcable de la comparació entre els tres conjunts de dades és la semblança que els caracteritza. L’estructura sectorial de la innovació tecnològica a Catalunya, i també al conjunt d’Espanya, s’acosta bastant a l’estructura dominant a la Unió Europea. Des d’aquest punt de vista, es tracta, sens dubte, d’unes estructures bastant normals.

Tecnologia i competitivitat internacional

La innovació tecnològica és la font principal de l’increment de la productivitat, i aquest increment és el determinant de la competitivitat del sistema productiu. És igualment evident que l’eficiència productiva es tradueix en major competitivitat exterior dels propis productes. Les mercaderies ofertes per les empreses mostren ésser competitives en la mesura en què aconsegueixen captar la demanda externa enfront de la concurrència. Les economies regionals –i estatals– arriben a exportar quan poden operar amb avantatges en termes de preus i de qualitat davant dels competidors, la qual cosa és estrictament determinada pel grau de desenvolupament tecnològic. L’evolució de les exportacions d’una economia qualsevol, per tant, constitueix la millor expressió del grau d’èxit en l’adopció de nous coneixements quant a les tecnologies de producte i de procés.

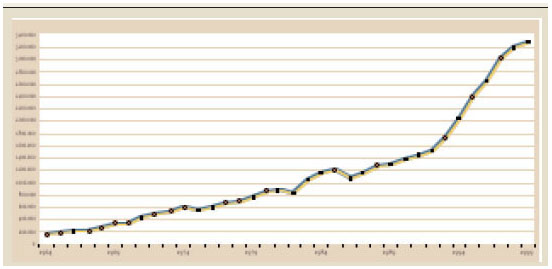

Gràfic 11. Exportacions catalanes, en milions de pessetes, el 1990.

La mesura de la competitivitat exterior de l’economia catalana es realitza a través de l’anàlisi de la seva dinàmica exportadora. En aquest cas, la disponibilitat de dades és força gran, la qual cosa permet presentar-ne l’evolució, al gràfic 11, per un període de trenta-sis anys. Les xifres són expressades en pessetes constants del 1990 per tal d’eliminar les distorsions produïdes per la inflació.

La corba de les exportacions catalanes mostra una progressió sostinguda des de l’inici de la sèrie, amb poques interrupcions. És un resultat lògic de la gradual obertura de l’economia espanyola a l’exterior. Però des de l’any 1993, el creixement s’ha accelerat d’una forma molt evident. És necessari remarcar que en aquest darrer tram temporal el comerç català d’exportació ha crescut a un ritme molt superior al del conjunt de les vendes exteriors espanyoles. Es tracta, per tant, d’un dinamisme molt particularment català.

L’augment de la competència des de la integració d’Espanya a la Comunitat Econòmica Europea, l’any 1986, no ha perjudicat la competitivitat exterior dels productes de la indústria catalana. La creació del Mercat Únic l’any 1993, acompanyada d’un seguit de devaluacions de la pesseta, l’ha afavorida de forma molt evident. Però també hi ha contribuït, òbviament, l’augment de la qualitat i de la varietat dels productes i de l’eficàcia comercial de les empreses. En termes relatius al volum global de l’economia, els progressos són innegables: les vendes internacionals de mercaderies han passat del 5,3% del PIB l’any 1967 al 25,0% el 1998.

Una bona forma de valorar la dinàmica de l’exportació d’una economia consisteix a procedir a alguna comparació adequada. He seleccionat la regió francesa de Roine-Alps per a aquest exercici perquè és la segona més gran exportadora del país veí, darrere d’Illa de França, i perquè les seves vendes exteriors augmenten a un ritme superior al del total francès. A més, és també, com Catalunya, una regió fronterera i té unes dimensions demogràfiques molt semblants –a diferència d’Illa de França, que és la regió més poblada de la Unió Europea–.

Gràfic 12. Exportacions de Catalunya, en percentatge sobre les de Roine-Alps.

El gràfic 12 presenta l’evolució de les exportacions totals de Catalunya, en ecus, expressada en el percentatge que assoleixen cada any sobre les vendes exteriors de Roine-Alps entre el 1964 i el 1999. Des de menys del 20% de les vendes de Roine-Alps el primer any de la sèrie, s’ha passat a més del 86%.

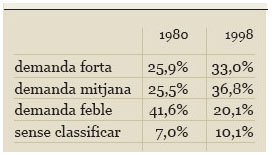

La composició del comerç exterior català, a més, ha experimentat una adaptació progressiva a les condicions del mercat mundial, determinades pel procés de canvi tecnològic. Per a seguir-ne l’evolució, he adaptat els criteris de classificació per intensitat de la demanda dels sectors que realitza l’OCDE (Organització de Cooperació i Desenvolupament Econòmics) a les agrupacions de mercaderies que estableix la Cambra de Comerç de Barcelona (COCINB). La classificació dels sectors de l’exportació per la intensitat de la demanda reconeix: 1) els sectors de demanda forta, que inclouen maquinària i productes químics, 2) els de demanda mitjana, que abracen aliments, plàstics i cautxú, paper i arts gràfiques i material de transport i 3) els de demanda feble, que sumen vegetals, olis i greixos, minerals, pell i cuir, fusta i suro, tèxtil i metalls.

Quadre 11. Exportacions dels sectors per intensitat de la demanda.

Les dades confirmen una evolució gradual dels sectors caracteritzats per una feble intensitat de la demanda cap a aquells altres de demanda mitjana i forta. Com evidencia el quadre 11, els sectors de demanda mitjana i forta han passat conjuntament de poc més de la meitat del total l’any 1980 a més de les dues terceres parts l’any 1998.

Malgrat el retrocés relatiu del tercer grup de mercaderies, només un dels catorze agrupaments que es distingeixen en l’estadística de la Cambra de Comerç de Barcelona va enregistrar, en moneda constant, una caiguda del valor agregat de les vendes exteriors: el sector dels minerals. Tots els altres augmentaren les exportacions entre ambdues dates, per bé que ho feren a ritmes diferents. Els sectors que combinen majors dimensions i major dinamisme en el seu creixement exportador són els de major intensitat tecnològica: maquinària, material de transport, productes químics i plàstics i cautxú. Les pautes de l’especialització productiva catalana es desplacen, al mateix temps que les exportacions, cap als sectors de demanda forta i de major intensitat tecnològica.

La posició internacional de Catalunya

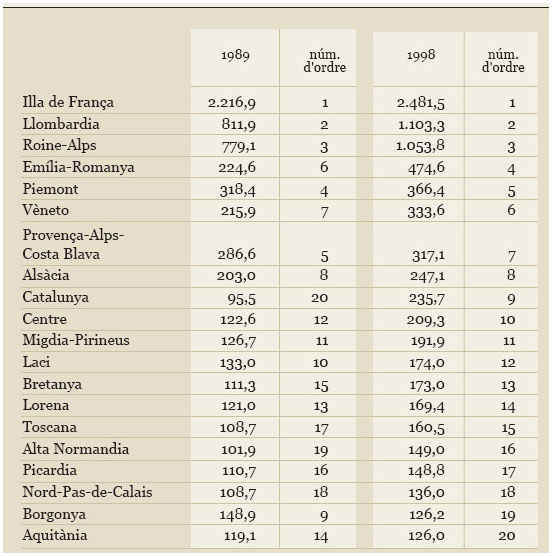

Quadre 12. Patents europees i número d’ordre de les regions tecnològicament més avançades de l’Europa del sud.

Per tal de situar Catalunya en un espai més ampli, que permeti determinar amb major claredat la posició que ocupa dins l’àmbit tecnològic europeu, he construït una base de comparació integrada per les 79 regions que constitueixen els països del nostre entorn més immediat: França, Itàlia, Espanya, Portugal i Grècia. De totes elles, he seleccionat les vint més importants segons el nombre de patents europees que acrediten el 1998, darrer any conegut. El quadre 12 reuneix les dades corresponents i el número d’ordre de cadascuna d’aquestes vint regions capdavanteres en el terreny tecnològic dels cinc països esmentats. Aquesta informació és precedida per dues columnes que recullen les mateixes dades per a deu anys abans.

La llista és integrada per tretze regions franceses, sis italianes i Catalunya, mentre que no en forma part cap altra de les setze comunitats autònomes espanyoles restants, ni de les tretze regions gregues o de les set portugueses. Les dades destaquen molt clarament tres regions sobre totes les altres, dues de franceses i una d’italiana: Illa de França, Llombardia i Roine-Alps. Totes tres mantenen les posicions privilegiades de manera inalterable al llarg dels deu anys.

Les diferències entre aquest primer grup i la resta són molt notables. Catalunya és l’única comunitat autònoma espanyola dins de la llista de les regions tecnològicament més avançades de l’Europa del sud. Hi ocupa una posició gens negligible: la novena plaça, entremig de les regions franceses d’Alsàcia i Centre. Però el fet més remarcable de la seva posició, i de tot el quadre, és la formidable progressió que ha enregistrat aquests darrers deu anys, en passar de la vintena posició a la novena.

Quadre 13. Exportacions de les regions tecnològicament més avançades de l’Europa del sud.

Si el potencial tecnològic és la clau de la productivitat, aquesta constitueix un element essencial de la competitivitat del sistema econòmic i de la producció de les regions. La millor expressió d’aquesta qualitat del sistema productiu, la competitivitat exterior, rau en la capacitat d’exportar de què gaudeixen les regions. Per tal de disposar d’un element de contrast adequat a la llista relativa a les patents europees, el quadre 13 presenta les mateixes vint regions amb les dades del total de les exportacions, en ecus, de l’any 1999 i el número d’ordre corresponent, així com les dues mateixes dades per a onze anys abans.

En aquest segon cas, les tres primeres regions del quadre 12 tornen a ocupar les places superiors, si bé Llombardia i Illa de França intercanvien l’ordre. La regió italiana del Vèneto i Catalunya segueixen en el segon grup més destacat, a les places quarta i cinquena. En qualsevol cas, l’ensenyament més destacable del quadre és, per segona vegada, la progressió relativa de Catalunya, que guanya sis llocs en la classificació i passa de l’onzena plaça a la cinquena.

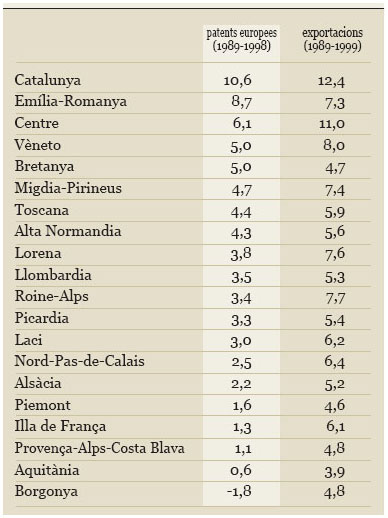

Quadre 14. Dinàmica tecnològica i comercial de les regions tecnològicament més avançades de l’Europa del sud.

Un darrer exercici reuneix al quadre 14 les mateixes vint regions de l’Europa meridional, segons criteris de dinamisme tecnològic. Ara es mesura la taxa de creixement acumulatiu anual de les dues magnituds considerades, el nombre de patents europees (entre el 1989 i el 1998) i les exportacions de mercaderies a l’exterior del país de què formen part (entre el 1989 i el 1999). L’ordre de les regions considerades s’ha modificat molt substancialment. Llombardia i Roine-Alps s’han situat cap al mig del quadre i Illa de França baixa a una de les darreres posicions de la llista. Atès el grau d’anticipació que demostraven i el molt elevat nivell assolit, és ben explicable que aconsegueixin ritmes de creixement relativament modestos. Tot i així, el dinamisme de Roine-Alps quant a les exportacions és molt gran.

El quadre proporciona la constatació del lideratge del dinamisme tecnològic i exportador de Catalunya als països del nostre entorn: és la regió que creix més de pressa en tots dos àmbits. Únicament Emília-Romanya, pel que fa a les patents europees, i el Centre francès, en el terreny de les exportacions, assoleixen progressos pròxims. A més, el seu ritme d’expansió duplica el de les altres regions quant a la sol·licitud de patents europees, llevat de dues, i també quant al ritme exportador, tret de set.

La comparació del nombre de patents i del volum de les exportacions amb les regions del nord d’Europa, i particularment amb les alemanyes, col·locaria Catalunya en una situació menys confortable. Però això no modificaria gens la imatge de dinamisme, que resulta bàsicament inalterada a escala de tota la Unió Europea. Les dades observades res no diuen sobre quina ha d’ésser la trajectòria en el futur immediat, però sí que permeten reconèixer un balanç enormement positiu. En tots dos ordres de qüestions –tecnologia i competitivitat exterior del sector productiu– els guanys aconseguits durant la dècada del 1990 han estat autènticament extraordinaris.