Els límits de la confluència entre política i economia són sovint imprecisos. Però això no hauria de portar a pensar que es pot pretendre resoldre amb l’economia i els seus tractaments més instrumentals allò que és estrictament polític, com són les bases de la convivència plurinacional i altres objectius polítics substantius. Erròniament, molt sovint es busca en el debat sobre autogovern i finançament trobar, en les solucions provinents de les formulacions del federalisme fiscal, una via tècnica a allò que no s’ha resolt en el camp polític constitucional. D’aquesta manera es confon la finalitat amb el mitjà, i les incoherències esdevenen notòries. Això és el que es constata a Catalunya, en concret, en la configuració que es dona a l’autogovern català dins el conjunt espanyol després de trenta anys d’Estat de les Autonomies.

La reflexió sobre la millora del finançament, per antiga i recurrent, mostra la dificultat de la tasca d’encaix de Catalunya al si de l’Estat espanyol. Des de l’inici de la construcció constitucional d’un estat autonòmic, que intentà fer iguals els que eren desiguals, fins a l’actualitat, en què els iguals impedeixen les diferències als desiguals, ha passat molt de temps. Però la crítica i la reflexió sobre la necessitat de millorar la relació institucional i financera de Catalunya i, per extensió, el reconeixement de la realitat nacional de Catalunya a l’Espanya plural, persisteix.

Aquest text té com a propòsit fer una revisió de la situació viscuda en aquests àmbits i proposar una nova lectura dels temes de finançament per a la millora de l’autogovern de Catalunya, fora del que fins ara s’ha anomenat propòsit d’encaixar Catalunya dins de l’Estat. Es tracta de retrobar els principis de la multijurisdiccionalitat, de la sobirania tributària compartida i de la solidaritat i redistribució volguda i no imposada entre territoris que accepten formar part d’un tot.

Trets característics del finançament autonòmic

L’accés a l’autonomia.

En el passat, les formes constitucionals del consens polític afavoriren un acord per a la transició política en el qual, sota l’eufemisme comunitats autònomes, s’obvià identificar el fet nacional d’alguns pocs territoris. A la vegada, s’obriren les anomenades dues vies d’accés als sostres competencials —les autonomies de l’article 151 i 143, de via ràpida i via lenta respectivament— amb l’ambigüitat d’allò aprovat i dels seus efectes retardats en el temps. Es traslladava al futur el conflicte no resolt: no totes les comunitats responien a fets nacionals previs a la Constitució Espanyola, ni representaven iguals aspiracions d’autogovern. De manera que, artificialment, es crearen comunitats sense base històrica, algunes completament artificioses (paradigmàticament, Madrid), s’ajuntaren antigues províncies a nous ens administratius i se’n separaren d’altres (Albacete, per exemple, envers Castella-la Manxa, o Cantàbria), es repetí sense cap fonament juridicopolític un referèndum, com fou el cas d’Andalusia per evitar que Almeria quedés segregada de la Comunitat. Andalusa, i es crearen comunitats autònomes de nova base, com Múrcia o la Rioja, amb fonament històric dubtós. Tot això ha servit per a frenar l’aspiració nacional de les comunitats històriques, a través de generalitzar una situació en què totes les comunitats eren aparentment iguals, sota formes manllevades de manera equívoca del federalisme simètric i cooperatiu. Aquesta estratègia ha acabat suposant la gran coartada per a frenar l’impuls autonòmic de les nacions basca, catalana i gallega, que s’han vist així confoses, condicionades i ancorades en un joc a 17 del qual només les comunitats forals han estat capaces de sostreure’s.

A partir d’aquí, la història és prou coneguda: les comunitats Basca i Navarresa aconseguiren situar-se fora del règim comú, i la resta de comunitats van quedar supeditades al títol vuitè de la Constitució Espanyola, i sobretot a la Llei Orgànica de Finançament de les Comunitats Autònomes (LOFCA) en una mateixa sort. No es van tenir tampoc en compte els aspectes tècnics de l’Espanya de les Autonomies, com ara la seva dimensió o el volum de la població, l’articulació geogràfica (contorns específics) o la seva vocació real d’autogovern, entesa aquesta com quelcom diferent a la simple aspiració a gestionar un pressupost sota un clientelisme polític divers. Això ha suposat un llast per a nacions com la catalana, que han vist frenat els seu sostre d’autogovern amb l’argument d’una generalització que en molts casos certament no és factible i, sobretot, pel recel d’altres comunitats que, des del nou status quo creat en favor seu, mai no han acceptat asimetries. D’això n’ha estat paradigma el procés de redistribució de recursos, el finançament autonòmic, remès per l’Estat a ser debatut i acordat entre totes les comunitats ordinàries, en el si del Consejo de Política Fiscal y Financiera. S’ha internalitzat així el conflicte entre quinze comunitats autònomes, i l’Estat, amb majoria efectiva, s’ha situat per sobre de les parts i ha pogut, sense gaires problemes, supeditar satisfer l’aspiració legítima d’alguns al consens polític de tots. Tot molt democràtic i constitucional, fet a través d’una arquitectura dissenyada per a impedir, sobretot, la plena institucionalització de la realitat nacional catalana i gallega, una vegada deixades als llimbs polítics i de la reacció terrorista les autonomies basca i navarresa. Com a resultat, hi ha hagut reaccions contràries dels dos grans partits espanyols, sempre contra l’aspiració d’autogovern de Catalunya, i silenci i complicitat en el manteniment del concert insolidari.

En aquest context, les formulacions econòmiques del finançament de tall federal han estat un element més de la confusió viscuda i han permès a alguns pensar que per la via de la descentralització de la despesa s’havia assolit el desitjat nivell d’autogovern. A la vegada, els tractaments polítics de les qüestions financeres s’han dotat d’aparença tècnica, tot legitimant el conjunt del procés d’intent per la via de la descentralització administrativa i fiscal, de diluir qualsevol altre nacionalisme que no fos l’espanyol. L’aspiració a l’autogovern té, però, base política i sociològica, i es vincula a la voluntat d’ésser (vostè com se sent, més d’Albacete o castellanomanxec?, o més manxec que espanyol?) i també a la decisió política efectiva d’una democràcia liberal de deixar ser a qui vol ser sense opressió ni imposició d’una majoria sobre una minoria (tot i que aquesta sigui una majoria nacional). La problemàtica viscuda sobrepassa, doncs, la solució que pugui procedir de la formulació econòmica d’una simple descentralització de recursos, desconcentració de la gestió pressupostària, etc., amb el propòsit d’establir, com passa sovint, les prerrogatives del repartiment públic de rendes, de redistribució personal, a escala ecològica local. Lluny, per tant, de buscar en la descentralització fiscal, en l’articulació d’una Espanya plurinacional, la instrumentalització financera que s’ha fet de l’Estat de les Autonomies s’ha basat en la delegació d’una sobirania estatal única que, unilateralment, una sola de les parts vol transferir i advocar, si així convé per la via de la coordinació general. Contràriament, la voluntat d’autogovern nacional va més enllà i té a veure amb el desig d’una comunitat de fer front al seu futur a partir dels seus mitjans, fent valer els seus propis objectius, amb plena responsabilitat fiscal; aquests objectius poden compartir-se i així mancomunar-se, amb els mitjans que voluntàriament s’hi adscriguin d’altres territoris, però no imposar-se. Així doncs, primer cal reconèixer la legitimitat política de l’autogovern per posteriorment poder pensar en les solucions econòmiques compartides que es vulgui. Discernir entre què és el que va primer i què ve després es converteix així en un principi bàsic per a entendre les qüestions d’autogovern i finançament. D’altra manera, el federalisme fiscal, en els seus múltiples vessants, pot ser un element més de confusió, extrapolant formulacions des de contextos diferents.

Valgui l’anterior comentari per a deixar clar l’àmbit d’aquesta reflexió, que, tot i centrat en el finançament, es veu obligat a mantenir en observació les seves constants vitals polítiques per a l’objectiu de l’autogovern. Un cop constatat això, a continuació s’analitzaran els tractaments fiscals i financers que ha rebut Catalunya en el conjunt espanyol, el que s’ha anomenat encaix de Catalunya amb Espanya, i com això ha condicionat la seva vocació d’autogovern. És cert que sovint alguns han pensat que per la via dels avenços de les formulacions financeres els òrgans descentralitzats s’apoderaven més i millor del poder polític sobre el territori i se satisfeia així l’aspiració d’autogovern, fent coincidir competències amb capacitat financera per a dur-les a terme. En aquest sentit, al llarg del temps s’han buscat tractaments financers que, per la via pràctica, fessin sentir més còmode l’encaix de Catalunya dins de l’Estat espanyol: des de la simple i inicial transferència financera, a partir d’un cost efectiu (transferència a la secció 32 del pressupost de l’Estat), per a una determinada competència traspassada, computada unilateralment a partir del que es considerà el registre històric de despesa, fins als sistemes actuals de participació en impostos estatals i territorialització de recaptacions de les conegudes com a cistelles tributàries. Ben segur que, en el procés, es troben diferències importants pel que fa a la capacitat financera, però substantivament aquestes són molt escasses pel que fa al reconeixement de fons d’on se situen efectivament els veritables poders polítics, tributaris i financers, i a la naturalesa d’hisendes de transferència que impregna en gran mesura el finançament autonòmic, trets tots ells característics dels estats unitaris.

Moltes de les solucions importades del federalisme fiscal han ignorat, de fet, aspectes polítics bàsics, tot adoptant la clovella i ignorant el bessó. El federalisme fiscal es basa tradicionalment en el reconeixement de més d’una jurisdicció en la relació fiscal dels ciutadans amb la seva administració representativa. Són els ciutadans els qui paguen sempre els impostos, però federalment ho fan a més d’una jurisdicció (cadascuna amb un Parlament, unes competències pròpies, una hisenda autònoma), ja sigui directament o per la via d’un agent recaptador compartit. No són hisendes de transferències, gestores només de despesa, ni tampoc els seus recursos són graciables, ni condicionables, ni rebuts amb discrecionalitat. Les espanyoles han estat unes hisendes territorials que s’han nodrit, a quinquennis, dels recursos transferits que, com a resultat de pressions i conteses electorals ad hoc, els partits més nacionalistes han arrabassat de la hisenda estatal. Estan lluny, per tant, de l’esquema jurisdiccional federal. D’altra banda, més recursos no signifiquen sempre més poder financer, si els majors àmbits de despesa no s’acompanyen de més potestat tributària i si aquests recursos provenen de la concessió unilateral d’un govern central més o menys amic. Tot plegat resulta aliè a les formulacions més constitucionals del federalisme fiscal, malgrat que es puguin compartir elements financers comuns: no així pel que fa al reconeixement politicoconstitucional de les jurisdiccions fiscals, bilateralitat, pacte, acord substantiu no conjuntural o polític, etc. Lluny, una vegada més, de com interpreta la Constitució el Tribunal Constitucional espanyol, quan sentencià (sentència 76/1988) que la Constitució Espanyola «no es el resultado de un pacto entre instancias territoriales históricas que conserven unos derechos anteriores a la Constitución y superiores a ella, sino una norma del poder constituyente que se impone con fuerza vinculante general en su ámbito, sin que queden fuera de ella situaciones históricas anteriores».

Així doncs, moltes de les formulacions del federalisme fiscal econòmic, que tenen a veure en els seus continguts més típics amb la teoria de la descentralització financera, no constitueixen una rèplica de la realitat politicoconstitucional de la qual es nodreixen les solucions de caràcter federal (Austràlia, Alemanya, Canadà, Suïssa, Estats Units ) i que es configuren en tractats constitucionals o en acords polítics molts diferents de la Constitució Espanyola del 1978.

El saldo fiscal català

Part del saldo fiscal que registren les relacions financeres de l’Administració central amb Catalunya són el resultat de la despesa corrent i d’inversió del pressupost de l’Estat en exercici de les seves competències. Històricament, ha destacat el baix percentatge d’inversió que l’Estat ha dedicat a Catalunya, la qual cosa ha generat, per exemple, una manca de manteniment, renovació i ampliació en infraestructures. En aquest sentit, ni els recursos financers de què disposa la Generalitat en els seus pressupostos són suficients per a poder fer front a les necessitats d’inversió, ni s’han traspassat a la Generalitat les competències que li farien falta per a poder gestionar des de Catalunya sectors com ara el ferroviari.

El finançament de Catalunya: passat, present i futur

Catalans manifestant-se sota el lema «Som una nació i diem prou!», Barcelona, 1-12-2007.

Albert Olivé-EFE

Des dels anys vuitanta, Espanya ha viscut un important procés de reestructuració de les finances públiques. Comptabilitzant la despesa segons el graó que l’executava, les regions espanyoles nascudes amb la Constitució del 1978 han guanyat un pes notable. Tot i que no hi havia, i tampoc no hi ha, cap raó per a parametritzar un òptim de descentralització de despesa de l’inicial 50/25/25 en percentatges de distribució de la despesa total (entre els governs centrals, autonòmics i locals), les xifres són avui més semblants al 50/35/15 que a les anteriors. En qualsevol cas, aquells percentatges de despesa pública no financera consolidada entre administracions no diuen res de la virtualitat del procés descentralitzador, ja que depenen, a més, de com es computin les despeses de la Seguretat Social i de com es valorin els condicionaments centrals imposats a cada nivell de govern. Així, si es mira l’estructura d’ingressos, pel que fa a les comunitats autònomes denominades de règim comú, el pes de la tributació arriba al 56% (respecte de l’altra font, que són les transferències estatals directes). Però, una vegada més, això no pot portar a engany, en la mesura que només un 3% d’aquell 56% correspon fins al moment a tributs per als quals es pugui considerar que es disposen mínimament de capacitats tributàries. Els tributs cedits o participats amb escassa o nul·la capacitat fiscal sobre els seus trets bàsics impositius són molts. No és el cas majoritari, per exemple, dels tributs cedits totalment —al 100% de la seva recaptació—, com ara patrimoni, successions i donacions, transmissions patrimonials i actes jurídics documentats, taxa de joc, impost especial sobre l’electricitat —de moment inexistent—, matriculació o vendes minoristes d’hidrocarburs (aquests dos darrers amb inspecció autonòmica no efectiva). Tot i disposar de competències normatives, d’administració i recaptació, la seva significació quantitativa és escassa, i representen una xifra per sota d’una tercera part del total de la recaptació de tributs. I en el cas dels impostos cedits només parcialment en la seva recaptació (amb percentatges que se situen entre el 33% i el 40%), l’autonomia tributària és molt escassa i parcial, centrada només en l’impost sobre la renda personal (IRPF), en la tarifa, tot i que de forma limitada, en les deduccions —marginalment en habitatge, circumstàncies personals i familiars i inversions empresarials—, sense, fins ara, competències en administració i recaptació. Tot això malgrat la vigència, ja fa més d’un any, d’un Estatut aprovat amb rang de llei orgànica i encara ara no plenament desenvolupat. Val a dir, a més, que la cessió en matèria de l’impost sobre el valor afegit (IVA) i consums especials no té relació directa amb l’esforç fiscal efectivament realitzat en cada territori; tècnicament es tracta de fet d’una transferència; és a dir, que és fixat sobre la recaptació estatal, amb paràmetre de participació imputat a través d’indicadors indirectes, més que no pas d’autonomia tributària pròpiament dita.

En general, tot i que grans blocs de despesa corrent han passat de ser gestionats per l’Administració central a ser responsabilitat de les comunitats autònomes —particularment els relatius a la despesa social, tals com sanitat, educació i serveis socials—, no es pot ignorar l’altra cara de la moneda: la descentralització dels ingressos de l’Estat a les comunitats. Existeix un considerable desequilibri vertical entre el recursos de què es disposa a nivell d’Estat i de les comunitats autònomes, no tant en els seus aspectes estàtics com en els dinàmics, desequilibri que s’agreuja, a més, en el temps per l’evolució dels ingressos i també per l’evolució de la despesa. Ingressos relativament més rígids, necessitats de despeses relativament més elàstiques i pròpies de l’estat del benestar. En aquest sentit, part del superàvit de l’Estat correspon als dèficits de les comunitats autònomes: en el període 2001-05, els recursos de l’Estat van créixer a una taxa anual del 10% en termes nominals, mentre que els assignats a les comunitats autònomes ho van fer al 7,2%, que fou pràcticament la mateixa taxa de creixement del Producte Interior Brut (PIB) durant el període. També el desequilibri —i, per tant, el desfasament generador de dèficit potencial i de condicionament o restricció de capacitats i necessitats viscudes des de l’autogovern— procedeix de la dinàmica de la despesa de les comunitats autònomes. Per al mateix període 2001-05, la despesa vinculada a les competències exclusives de l’Estat va créixer a una taxa anual del 5,1%, poc més de la meitat de les corresponents a les comunitats autònomes (9,7%), de manera que resulta difícil justificar un diferencial tan alt només per una suposada ineficiència de despesa, tal com han volgut atribuir els partits contraris a la descentralització autonòmica. Finalment, els canvis en la normativa estatal sovint han provocat un increment dels àmbits de despesa autonòmica sense aportar nous recursos o canvis fiscals, la qual cosa ha portat a una disminució real dels recursos financers. És el fenomen qualificat com a manca de lleialtat institucional, en el qual qui decideix el traspàs de competències no és responsable de les conseqüències financeres que se’n deriven.

Actualment s’ha entrat en una nova fase en la definició del marc de finançament que ha empès el nou Estatut de Catalunya, tot i que no hi ha hagut un canvi substantiu en el model d’Estat. S’ha reobert, doncs, un procés gairebé tancat pel que fa a la descentralització de la despesa, però que segueix a l’espera de canvis significatius pel que fa a la distribució d’ingressos, tal com hauria d’apuntar la negociació pendent per a un nou model de finançament.

En resum, en la situació actual, és remarcable la insuficient autonomia financera de les comunitats, almenys per a satisfer la vocació d’autogovern d’algunes que no es conformen a gestionar la despesa i empenyen així, contracorrent, el canvi cap a la millora del finançament, que s’acaba estenent a la resta d’autonomies. D’aquesta manera s’ha aconseguit ampliar la cistella de recursos, amb criteris més vinculats a l’esforç fiscal de cada territori, un major pes dels impostos sobre els quals es té capacitat normativa baixa (a l’IVA per exemple) o nul·la (cas de l’impost de societats) i la millora de la gestió tributària.

La descentralització competencial i el seu finançament

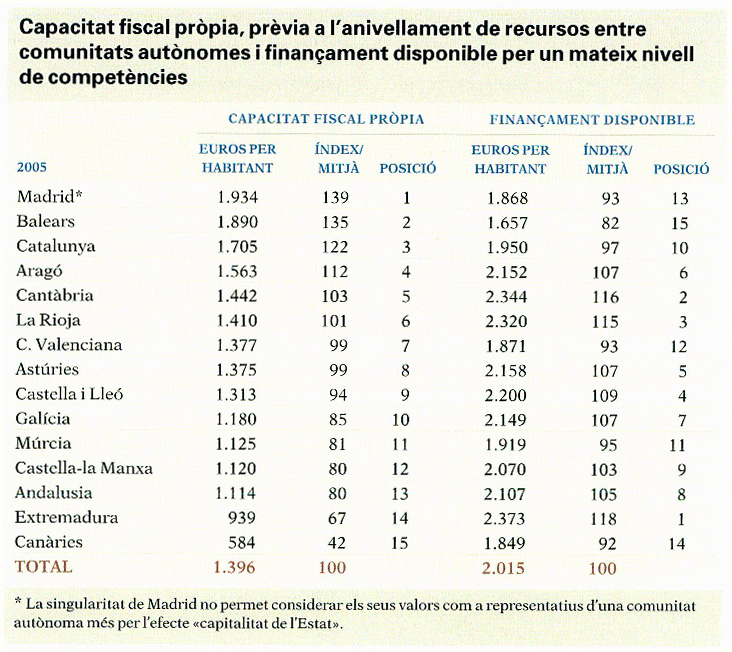

Capacitat fiscal pròpia, prèvia a l’anivellament de recursos entre comunitats autònomes i finançament disponible per un mateix nivell de competències.

El finançament de Catalunya prové inicialment de la compensació, a través de transferències centrals, del cost efectiu del funcionament de les competències transferides. Poc a veure, així d’entrada, amb una relació constitucional d’acord jurisdiccional bilateral. De conformitat amb el títol VIII de la Constitució i la LOFCA, l’Administració central transfereix competències amb distint grau de control reservat, segons es tracti o no de competències pròpies de la comunitat o delegables i, així, revocables per part del mateix Estat. I en correspondència es procedeix al seu finançament. La coordinació financera prové de la LOFCA, en un marc multilateral, i per al desenvolupament de les competències han imperat diferents lleis orgàniques, que sovint han presentat conflicte amb el mateix Estatut, controvertit en el seu rang jeràrquic, sota la disjuntiva interpretativa de si el fet que aquest ha estat referendat li dona prioritat o, si al contrari, la preferència la té l’especificitat de la llei estatal orgànica coordinadora com a part integrant del bloc constitucional. Val la pena parar-se en aquest punt: la coordinació no ha estat en general el resultat horitzontal i transversal de la cooperació entre comunitats autònomes davant de problemes concomitants sorgits en l’exercici competencial, sinó que ha estat entesa per l’Estat com la necessitat d’un marc general imposat verticalment ex ante, que força al fet que abans de l’exercici competencial propi les autonomies se sotmetin a algunes regles comunes d’obligat compliment pensades, en principi, per a evitar el conflicte. Així doncs, encara s’està lluny, també en aquest terreny, de la bilateralitat jurisdiccional.

El mecanisme de finançament via cost efectiu, a sufragar per l’Estat, suposa l’acceptació, d’entrada, d’una caixa financera única, una sola sobirania fiscal i la capacitat/necessitat constitucional de compartir algunes competències de despesa. Des del 1980, els recursos vinculats a aquest exercici els estima una Comissió de Transferències amb domini de l’Administració central, en què s’acorda una metodologia inicial de valoració d’aquests costos. S’ha fet una mena de foto fixa de la situació i, sobre aquesta base, s’ha procedit a dotar de recursos a qui té les responsabilitats de gestió. Les controvèrsies sorgeixen quan, a manca d’una comptabilitat de costos dels serveis públics diàfana, es discuteix la cobertura pressupostària que assoleixen les despeses de reposició o algunes transferències pròpies per a l’exercici d’aquestes transferències, a l’hora que es deixa el finançament de la nova inversió fora del cost ordinari dels serveis, a l’espera del que pugui resultar del Fons de Compensació interterritorial, la inversió directa de l’Estat o altres transferències de capital que es puguin decidir. La foto fixa del cost efectiu té, a més, el problema que qui no apareix en el moment de la foto no computa en la base de finançament; alhora, reconeix com a necessària la despesa realitzada prèviament per l’Estat en el territori, en principi a finançar en el futur. S’intenten algunes salvaguardes, es fan algunes mitjanes temporals, però la base del finançament té les característiques essencials que s’han esmentat.

El degoteig de transferències d’acord amb els treballs de les comissions i els ritmes marcats per les vies de la descentralització es fa mitjançant tot un seguit de decrets, que sovint no s’han previst de manera sistemàtica, en els quals el legislador aprèn en la mesura que fa, i que estan sotmesos a canvis metodològics i improvisacions ad hoc que són la causa d’una bona part dels problemes, un veritable sudoku d’especificitats amb diferències creades per la mateixa Administració central, molt difícils de racionalitzar a hores d’ara. L’aspiració de posar ordre a la miscel·lània de finançaments particulars impulsa lleis orgàniques com la de procediment administratiu (Llei Orgànica d’Harmonització del Procés Autonòmic, LOAPA) o la del mateix finançament (Llei Orgànica de Finançament de Comunitats Autònomes, LOFCA), la qual preveu la mateixa Constitució. I, com no pot ser d’altra manera, afronta la dificultat de racionalitzar per la via del sentit comú fent-ho per la via de la complexitat, a través de buscar aixopluc en fórmules tècniques, parametritzant un sistema que vol mostrar que és objectiu, eficient (que no indueix a comportaments oportunistes), estable (tancat, es diu, fins i tot algun cop) i definitiu, en la mesura que es fa acompanyar de processos de sanejament (reconeixements de despeses encobertes i de partides extrapressupostàries). Aquestes fórmules afloren de tant en tant, abans de l’aplicació de nous sistemes, amb caducitat provada no superior mai als cinc anys. De la mà de les formulacions del federalisme fiscal, s’implementen sistemes de participació en recursos que es continuen considerant estatals, amb partides teòriques a distribuir que s’anivellen ab initio (verticalment d’entrada directament per l’Estat), amb variables definides de manera específica amb força discrecionalitat, computades de manera determinada i no sempre consistent en el temps, combinades ad hoc amb altres de distinta ponderació. El sistema s’intenta associar més amb la música que amb la lletra als grans principis del federalisme fiscal: necessitat, capacitat financera, garanties de suficiència, anivellament equitatiu, assignacions normatives per a mantenir criteris d’eficiència recaptatòria, amb responsabilitat fiscal, etc. I els resultats en els efectes es graduen en el temps per mor d’un necessari realisme pressupostari que estima des del centre la bona gestió perifèrica dels programes de despesa, i amb una plètora de fons addicionals, complementaris i conjunturals que, bàsicament, mantenen un elevat grau de discrecionalitat sobre el sistema. Aquest període el descriu molt bé l’exministre Josep Borrell i Fontelles en el seu llibre La República de Taxonia: ejercicios de matemáticas aplicadas a la economía, quan mostra com amb un senzill model de programació lineal s’havien de ponderar determinades variables —per a oferir als participants objectivitat matemàtica— entre les variables prèviament elegides, suposadament vinculades als grans principis del federalisme fiscal abans esmentats, i, sobretot, fent respectar les restriccions fàctiques imposades —que ningú no hi perdi, per allò del consens a curt termini, i que algú hi guanyi, els governs autonòmics sovint amics dels centrals o amb més pes polític—, a fi i efecte que el cost del finançament (els diners que s’han de posar addicionalment al sistema) sigui mínim. Per tant, la matemàtica d’una minimització sotmesa a un conjunt de restriccions, sobre una sèrie de variables inicialment establerta i que l’exercici ha de ponderar. Exercici tan tècnic com arbitrari per les condicions implícites imposades: escassa objectivitat i escassa projectabilitat de les solucions a llarg termini. Els resultats de finançament a curt termini es feien amb lectura absoluta (per salvar la cara, tothom podia dir que havia preservat uns mínims, ningú no hi havia perdut), però a llarg termini es feia una lectura relativa de rànquings de finançament per capita. I aquí es notava com mai la discrecionalitat feta servir, i es reobria el procés de greuge.

Les fites més importunis de les successives modificacions del sistema (1987, 1991, 1994, 1997, 2001, 2005) són les participacions de coresponsabilització fiscal sobre la recaptació fiscal de l’IRPF, al marge de corregir defectes tècnics clamorosos (com, per exemple, el desincentiu que suposava per a la recaptació fiscal dels impostos propis el fet que la reducció de la subvenció compensadora fos la mateixa per a garantir la suficiència del cost efectiu, o el fet que es canalitzés una part excessiva del finançament de la inversió via un Fons de Compensació Interterritorial, l’FCI, de naturalesa tan redistributiva que impedia la inversió ordinària d’alguna comunitat). Primer, amb el Partit Socialista Obrer Espanyol (PSOE), sobre la base del 15% de les recaptacions territorials efectives. Val a dir que aquesta aplicació feta en nom del federalisme fiscal era buida de contingut, en la mesura que, dintre de límits determinats, el que es recaptava de més per aquest concepte es restava de les transferències de garantia de suficiència. Després s’elevà la participació al 30%, amb el Partit Popular (PP) al govern de l’Estat, i més enllà de l’increment, destaca la importància, ara sí, de l’eliminació dels límits determinats o topalls. No obstant això, tal com es va aplicar el sistema, a l’hora de definir les bases de recaptació eren els increments de recaptació, i no els nivells relatius, els que marcaven o no un increment de recursos propis. I ja se sap que, en processos de convergència de renda, les comunitats que parteixen de nivells més baixos sempre creixen a taxes més elevades. De manera que tot aquell impuls que donà la literatura catalana dels federalistes fiscals, interpretada per l’Estat de determinada manera, va representar guanys importants, sobretot per a les comunitats autònomes de menor renda —que són les que més creixien—, governades majorment pel socialisme espanyol, que, de fet, és qui s’hi va oposar fonamentalment, amb recursos de constitucionalitat, per la senzilla explicació, a part de la bel·licositat amb el partit contrari, que probablement no entenien el funcionament del sistema.

Finalment, per a marcar unes poques fites, cal comentar l’efecte provocat per la generalització de les participacions (cistelles d’impostos) a través de la territorialització de les seves recaptacions. Curiosament, aquesta assignació inicial, tot i que és força limitada, obre una via importantíssima per a identificar els fluxos redistributius. Efectivament, transparentant recaptacions estatals al territori i paràmetres propis de participació, se singularitzen una mena de recursos propis dels quals, en absència d’anivellament, es disposaria que cal explicitar el que es té, abans que es detreguin recursos per a donar a altres comunitats, i s’ha de concretar la situació final en termes d’allò de què es podría haver disposat i d’allò de què es disposa finalment. Es tracta d’una mena de balança fiscal parcial entre recursos assignats com si fossin propis i que es minoren i mai no retornen o bé dels quals no es disposa. Aquesta operativa de les cistelles mou efectivament bona part de les queixes dels federalistes catalans, que no troben cànons a la literatura per a avalar una redistribució tan exagerada, que no apropa diferències (dels qui estan molt per sobre en recursos per capita en favor dels qui estan per sota), sinó que les inverteix, en una mena de rerànquing fet, altrament, sense cap relació coneguda amb el que pugui ser el seu indicador de necessitat fiscal, amb el qual no guarda cap relació.

El debat de la solidaritat i la redistribució territorial

Bona part del procés de canvi s’entorpeix pels recels que genera qualsevol amenaça de modificació de l’actual sistema d’anivellament fiscal, el qual, sota les grans paraules de la solidaritat territorial i la cohesió de l’Estat, es manté sense un criteri explícit d’equitat normativament acceptat. La solidaritat es confon amb la redistribució, l’anivellament de serveis públics amb el desenvolupament regional, i això es materialitza a través d’unes variables que s’utilitzen amb molt pobra justificació (en la seva definició, en la seva ponderació relativa ), i es porta a terme a través de múltiples fons i modulacions per a satisfer restriccions fàctiques polítiques que sovint són arbitràries i poc diàfanes. Així, com a resultat, la variable que recull el criteri de població (garantir un finançament proporcional a les poblacions respectives), que s’utilitza per als serveis comuns (en un 98%) perd 4 punts del seu pes total quan s’hi computen els fons específics; en conseqüència, augmenta tant el rang de la dispersió a la ràtio de recursos per capita entre la comunitat millor i pitjor finançada com la seva desviació estàndard (desigualtat) a conseqüència de les modulacions efectuades. Finalment, tot això es produeix mentre es manté el privilegi foral, amb recursos que en termes mitjans capitatius són un 65% superiors als de la resta de comunitats (això sí, amb plena sobirania fiscal per a Navarra i el País Basc, que vol dir també amb risc recaptador, absents com estan aquests territoris de les anteriors modulacions i salvaguardes). Així mateix, s’incompleix sovint el principi de lleialtat institucional per la manca d’un sistema de coordinació horitzontal entre iguals i no imposat centralment, essent notòria la inexistència de mecanismes apropiats d’actualització del finançament, per exemple, davant un canvi de població —migratori— com el que han viscut alguns territoris com els de l’arc de la Mediterrània. Aquests condicionants es reflecteixen tant en els indicadors socials com en la capacitat de creixement de les seves economies productives.

En el moment actual, l’anivellament fiscal es basa en el fons de suficiència aprovat el 2001, que es computa per a cada comunitat a través del càlcul de necessitats de despesa (de nou un concepte que permet unilateralitat interpretativa), de capacitat fiscal potencial de cada comunitat, d’un residu per a l’any base i d’uns factors considerats determinants de la seva evolució. Pel que fa al còmput de necessitats, aquestes es calculen a partir de tres blocs competencials: les competències comunes, els serveis sanitaris i els serveis socials. Per a les comunes, es determina un fix per comunitat i després es fa un repartiment amb dades de població del 1999 ponderades al 94%, superfície, dispersió i factor d’insularitat, per la resta de percentatge. A aquest gruix de competències, a més del fons de suficiència, s’hi afegeix el fons de renda relativa (reparteix els recursos segons l’invers del valor afegit brut per capita) i un fons per a pal·liar l’escassa densitat de població. Pel que fa als serveis sanitaris, el Fons General de Suficiència es distribueix sobre la base de la població protegida (per allò de la població funcionària que està fora de la cobertura sanitària pública), ponderada al 75%, segons el pes relatiu de cada comunitat en la població major de 65 anys, ponderada al 24,5%, i un residu pel factor d’insularitat. A aquest fons general, s’hi suma un fons de programa d’estalvi en incapacitat temporal (repartit segons població protegida també sobre dades del 1999) i un fons de desplaçats o pacients de distintes comunitats pel que fa a l’origen i el destí de l’assistència, amb un càlcul molt controvertit. Finalment, amb relació als serveis socials i assistencials, el repartiment de les quantitats, discrecionalment posades a disposició per l’Estat a cada bloc competencial, es distribueix a cada comunitat segons el pes relatiu de la seva població més gran de 65 anys. A partir d’aquí, se sumen els tres fons, i això constitueix la garantia de suficiència general del sistema. Sobre aquesta quantia, però, s’estableixen addicionalment dues regles per a modular-ne la dinàmica, principalment en vista de l’evolució dels fons estatals no susceptibles de cessió (com a comparativa per a mantenir un balanç apropiat) i de garantia de mínims per a dos serveis considerats bàsics, com són sanitat i educació, tant pel que fa als seus referents de població (cobertura sanitària i nens escolaritzats) com als mínims impulsats per l’increment del PIB nominal a preus de mercat. A aquesta primera aproximació a les necessitats es contraposa el càlcul de la capacitat fiscal, entès com a volum de recursos que prové de la cistella de recaptació tributària sota supòsits de recaptació normativa. La subvenció d’anivellament és la diferència d’aquesta capacitat fiscal respecte als recursos efectivament disponibles (la despesa finançada). No cal dir que amb euros liquidats sobre valors de població mitjans estatals igual a 100, el fons de suficiència és a Catalunya poc més d’una tercera part del que representa en mitjana d’euros per a la resta de comunitats autònomes, la capacitat tributària se situa a Catalunya el 22% per sobre de la mitjana, i el sistema de finançament acaba definint per a Catalunya un nivell de necessitats de despesa lleugerament per sota (!) de la mitjana espanyola (liquidacions del 2005). Tot plegat suposa que Catalunya, les Balears i el País Valencià, amb uns ingressos tributaris del 122%, el 135,5% i el 99%, restin amb uns recursos efectius per capita, després de tots aquells fons, subfons, modulacions, etc., del 95%, el 82% i el 91%. Fora de qualsevol pauta normal de federalisme fiscal. Castella i Lleó passa del 94% al 119%, Extremadura del 67% al 124%, Galícia del 85 al 114%, Castella la Manxa del 80% al 109% i Andalusia (qui en sap la raó?) també del 80 a només el 102%. Aragó, que ja parteix d’un 112%, però, no redueix participació, sinó que l’augmenta (passa a 115%), igual que Cantàbria (del 103 a 117%!). El problema d’aquesta mena de redistribució múltiple, poc explícita, escassament justificable i poc o mai avaluable, no té com a problema la desigualtat en si mateixa (cap problema, si aquesta respon a una pauta normativa de justícia o equitat explícita), sinó la manca d’un patró que permeti una interpretació extensiva i general per al conjunt de les comunitats.

El finançament de les dependències

La necessitat de serveis socials augmenta any rere any, s.d.

Abraham Menashe Inc-AGE

El progressiu envelliment de la població, motivat per l’augment de l’esperança de vida, ha fet que cada vegada siguin més les persones dependents que precisen assistència, la qual cosa demana un increment considerable de la despesa social i sanitària. En gran part dels països del Primer Món, la despesa social es mou empesa pel desenvolupament, que afecta les expectatives per a la millora tecnològica de les prestacions i la qualitat dels serveis públics. Un finançament basat en el percentatge que representa Catalunya en la mitjana de població de l’Estat espanyol, i no en el seu PIB o esforç fiscal, condemna el Principat a un creixent desfasament entre les expectatives i l’oferta disponible.

La coordinació de competències en un context de sobredescentralització

De l’anàlisi més pròpiament econòmica, se’n pot remarcar la situació provocada des del 2002 (descentralització de la sanitat) i el 2005 (nous acords de finançament), a partir de la sobredescentralització (generalització a disset comunitats de les competències que reivindicaven unes poques) i la necessitat òbvia, posterior, de coordinar, per immanejable, una situació que altrament podia ser caòtica, resultat de la descentralització realitzada. La uniformització ex post, es justifica així per reducció a l’absurd, i ha esdevingut una gran coartada per a la recentralització. Ja és d’ús comú en aquest sentit la frase de polítics, fins i tot inclosa en algun nou text estatutari, de voler les mateixes competències «de què disposi Catalunya», tot fent taula rasa de la disparitat de sostres de població (de 250 000 a 7 000 000), de voluntats d’autogovern (d’abast a la presa de decisions), de capacitació tècnica per a realitzar-les, etc., i en favor, finalment, d’un «cafè per a tots» que el centralisme coordinador (uniformitzador realment) descafeïna per a evitar la hipertensió genèrica dels seus territoris.

L’Estat espanyol, tradicionalment unitarista, recupera així una funció que el nou federalisme europeu semblava començar a qüestionar en el repartiment d’unes competències marcades per punts de vista locals i pels propis de les jurisdiccions internacionals. ¿Quines coses constitueixen efectivament externalitat social (del tipus salut pública, política monetària, redistribució i fluxos migratoris, medi ambient, regulació de patents, innovació i desenvolupament, polítiques de seguretat, d’espai aeri, informació ) que avui pugui fer un estat tradicional per si mateix i que no pugui fer millor la Unió Europea, per exemple, per al conjunt dels seus països? ¿Quins serveis de benestar, de proximitat a la ciutadania, béns públics locals, com l’assistència social, la provisió de serveis de proximitat, la sanitat, etc., no es poden subministrar millor des d’una comunitat autònoma o un ajuntament respecte del que pot fer un Estat centralista? En aquesta disjuntiva, no pot sorprendre l’estratègia de la recentralització com a continuació d’una descentralització il·lògica, sota el pretext de la necessitat d’una nova coordinació tècnica en favor de la cohesió, que acaba ofegant les tendències multijurisdiccionals més modernes i liberals de l’autodeterminació dels pobles.

En qualsevol cas, l’explicitació de capacitats fiscals que s’ha comentat —com si la recaptació, ni que sigui a tall parcial, fos pròpia del territori que les genera— permet comprovar com Catalunya passa d’un índex de 122 en recursos abans de la solidaritat interterritorial a 95 després d’aplicar els mecanismes d’anivellament (mitjana espanyola: 100); les Balears passen de 135,5 a 82; i València de 94 a 91. En aquest sentit, amb qualsevol dels sistemes d’anivellament convencionals vigents als països federals (Alemanya, Austràlia, Canadà), el finançament de tots els territoris de l’Euroregió de l’Arc Mediterrani (EURAM) milloraria.

Resta, en tot cas, obert a controvèrsia el criteri d’equitat fet servir en aquest desplaçament de recursos, tant per la seva justificació com pel seu objectiu final. Així, resulten especialment febles les polítiques d’anivellament parcial, total o invertit —com passa avui en alguns casos—, el seu caràcter erràtic, per manca de mecanismes d’actualització i ajustament, amb una fonamentació pobra de l’índex d’evolució seleccionat en cada cas, manca de consideració del cost relatiu de les prestacions entre comunitats autònomes, manca de consideració de la capacitat adquisitiva real de la renda als distints territoris, consideració del que constitueix necessitat (no com a regressió a la mitjana sinó com a diferència similar entre aspiracions normalitzades i capacitats financeres). Així mateix, hi ha una manca d’ajustament per l’impacte del finançament necessari davant de les variacions censals i de composició per grups d’edat en el temps, com també per l’efecte de la immigració, el comportament de les rendes fiscals, l’ocultació de bases, l’economia submergida, la pitjor gestió recaptatòria, els desplaçaments induïts de bases, els canvis de circumstàncies generadores de necessitats de despesa i l’escassa lleialtat institucional, per a aplicar-hi nous recursos, supòsits i realitats en l’evolució de la taxa de necessitat de despesa i de capacitat d’ingressos, períodes d’actualització, determinació de les quanties totals a participar a cada fons en particular, les dispersions observades en el temps i la seva lògica redistributiva i un llarg etcètera.

En el llibre Análisis de la redistribución entre las comunidades autónomas. Criterios de evaluación y propuesta de nuevos principios básicos, s’ofereix al lector un conjunt de dotze criteris alternatius que, de manera raonada i en abstracte, són fàcils de compartir per a inspirar un nou sistema de redistribució territorial. Tots ells es proposen des del vel de la ignorància, sense conèixer d’entrada qui es beneficiaria més o menys de la seva aplicació. Plantejats i valorats, de la seva anàlisi es pot constatar que, a la pràctica, en la redistribució tàcita reiterativa no avaluada que s’ha incorporat al sistema de finançament autonòmic, no se n’ha respectat gairebé cap (un de dotze!).

Tot i reconèixer que el finançament autonòmic és tan sols una part de la balança fiscal per a assolir un nou equilibri entre solidaritat i capacitat pròpia d’autogovern, i que a l’hora de refer cl saldo per la via de la millora del finançament es pot fer també des de compromisos més importants d’inversió estatal en infraestructura pública del territori, l’argument dels desequilibris ha estat prou contundent i reiterat per múltiples i diferents treballs de quantificació del saldo fiscal —que han centrat el dèficit anual, cada any, entorn del 9-12% del PIB de Catalunya—, que és impossible ignorar en el redisseny de l’Estat de les Autonomies.

El PIB per capita i la recerca

La innovació científica segueix les directrius marcades per la UE, s.d.

Stock.xchng

Quan un país com Catalunya té un PIB per capita superior al de la mitjana, però el finançament autonòmic de la seva despesa es basa, en el millor dels casos, en el pes de la seva població relativa al si de l’Estat, es troba condemnat a una ràtio pròpia de despesa en recerca i desenvolupament per PIB inferior al de la mitjana mateixa de l’Estat espanyol. Així doncs, per a garantir un elevat nivell de desenvolupament pel que fa a la recerca i la innovació tecnològica a Catalunya, caldria replantejar el model de finançament i adequar-lo a la realitat de la contribució catalana al PIB estatal.

Els estudis de la balança fiscal

Com se sap, els estudis de la balança fiscal s’han utilitzat en el debat sobre el finançament autonòmic de manera molt controvertida. Sense que les parts es posin d’acord amb quin és l’objectiu de l’exercici, és molt difícil que hi hagi acord amb el resultat d’aplicar una metodologia o l’altra. Es tracta novament d’un exemple de com la política es refugia en les seves carències en temes metodològics de l’economia.

Fer explícits els fluxos fiscals interterritorials pot comprometre alguns posicionaments, però sens dubte contribueix a una major transparència democràtica. No sembla lògic, però, que es vulgui imposar la generalització del càlcul de les balances fiscals, ja que hi ha dos prerequeriments per a poder referir-se amb propietat al tema, i aquestes premisses sembla que no es donen de la mateixa manera en els diferents territoris de l’Estat. En primer lloc, cal que la reivindicació tingui el suport polític i legislatiu del territori, és a dir, del Parlament autonòmic, ja que, poc o molt, en el substrat de la balança fiscal rau la idea que els impostos que paguen els ciutadans d’aquest territori també són, d’alguna manera, de les institucions que els representen. Si es creu que els impostos que paguen els catalans, posem per cas, són exclusivament de l’Estat, en sobirania fiscal i poder tributari únic, el sentit de la balança fiscal desapareix com a element reivindicatiu i es limita a la valoració de si la discrecionalitat en la distribució de la despesa és o no arbitrària, però mai no es podrà titllar d’injusta (espoli, dèficit, redistribució imposada), ja que no existeixen drets renunciats o, almenys, no en els ingressos en favor d’un determinat concepte d’equitat. És probable que les majories d’alguns parlaments autonòmics no subscriguin aquest principi per mor d’una interpretació restringida de la Constitució Espanyola vigent, de manera que la generalització de balances fiscals sigui també per a ells improcedent. En segon lloc, perquè un territori reivindiqui com un tot un tractament fiscal determinat, els seus ciutadans han d’acceptar anteposar també el tot a les parts, de manera que no es qüestionin els fluxos interns territorials d’aquest mateix territori, per exemple, de Girona envers Tarragona o de Sarrià-Sant Gervasi respecte de la Guineueta. El sentit de pertinença del gironí o del sarrianenc l’ha de fer acceptar, com a decisió autònoma volguda, la realitat de les transferències personals (impostos/beneficis) agregades sobre territoris que no tenen expressió política (els interns), i en canvi ha de qüestionar el relatiu al de la comunitat en el seu conjunt respecte de l’Estat. Així, un territori ha de fer el clam de la balança fiscal com si es tractés d’una mena de clúster, de forta homogeneïtat interna i forta heterogeneïtat externa. Si l’heterogeneïtat en el sentiment de pertinença és tan interna com externa o, simplement, no existeix altra homogeneïtat que el sentit de pertànyer al conjunt més que a la part, resulta molt complex parlar de balança fiscal, ja que aquesta es pot diluir fàcilment segons l’arrelament dels individus amb relació al territori.

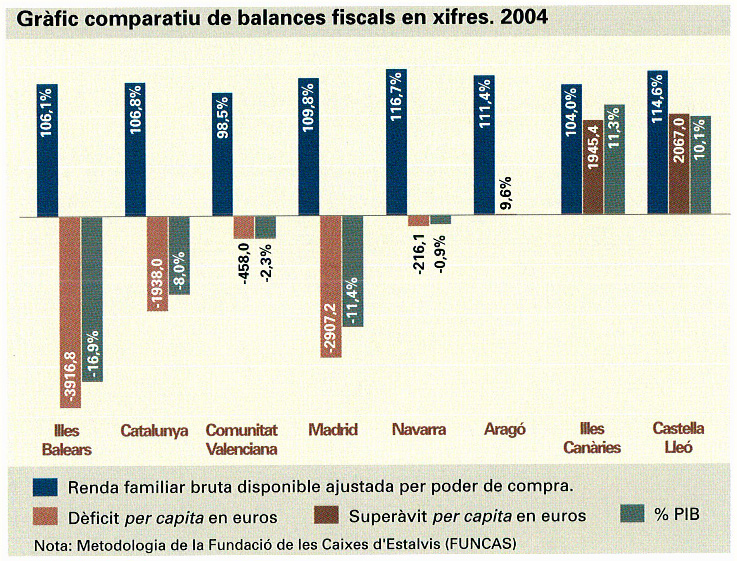

Balances fiscals a Catalunya i les Balears. 1995-2005.

Per tant, només en els casos en què s’observi que l’expressió parlamentària legítima (un 88% a Catalunya; molt menys a les Illes, pràcticament inexistent al País Valencià) és prou majoritària i significada com a bloc de pertinença conjunt, té sentit argumentar en favor de l’explicitació de quina és la balança fiscal respectiva; entesa aquesta no com a registre de la discrecionalitat graciable en la despesa (per a millorar la coordinació amb altres fonts de despesa, fer-ne seguiment intertemporal de partides, etc.), sinó sobretot per a territorialitzar els ingressos i les capacitats fiscals, assignant les bases imposables pròpies, amb neutralització de l’efecte seu, és a dir, d’alguns pagaments que corresponen a fets meritables a altres territoris i que sovint s’imputen a la capitalitat de l’Estat, amb l’establiment de punts de connexió interterritorials, etc. Aquest segon exercici d’assignació de procedència d’ingressos (recursos que correspondrien a uns territoris autònoms) a la basca, si es vol (tot i que després es puguin compartir solidàriament, una volta reconeguda la seva procedència), i d’ubicació de despesa segons els fluxos monetaris que es creen a cada territori allà on es decideix gastar, constitueix la base de la reivindicació catalana del càlcul de la balança fiscal. Molt allunyat, per tant, de l’exercici que alguns altres proposen d’agregar sobre el territori (és igual quin), els residus fiscals entre la incidència dels impostos (qui suporta, al final, individualment la càrrega dels impostos) i de la despesa (qui es beneficia en últim terme dels efectes dels programes de despesa). Aquest és un exercici diferent de l’esmentat anteriorment, que no requereix cap de les dues premisses de les quals es parlava (la pertinença és l’individu i no el territori, i la sobirania fiscal és única, amb recursos gastats sobre el territori per l’Estat, en principi a benefici de tots, encara que es gastin a Madrid!). D’aquesta manera s’entén que en el debat de balances fiscals hi hagi tant de soroll, no per raó de les metodologies —clares al servei de cadascuna d’aquelles aproximacions—, sinó dels objectius pretesos (anàlisi de resultats) del seu càlcul. Diàleg de sords, per tant, que disfressa en un fals debat acadèmic el que és la controvèrsia dels prejudicis polítics que s’hi amaguen.

Comparativa de balances fiscals en xifres. 2004.

Reconeguda la qüestió anterior, potser és temps de donar un tomb nou al debat sobre les balances fiscals, debat que ha buscat, per la via de les dades empíriques, flexibilitzar les conseqüències financeres de la interpretació política de la Constitució Espanyola; una continuació del gradualisme que busca per la via de les concessions pressupostàries (més despesa) conjunturals dels governs amics (més que no pas relacions pactades estables i paccionades) una millora relativa del dèficit que justifiqui la supeditació de l’encaix pretès de Catalunya al si de l’Estat. Un debat mesell en aquest sentit, que amaga i sembla obviar la reivindicació altrament més diàfana i democràtica del concert, solidari si així es vol. En aquest sentit, el referent de la situació actual pot molt ben ser la imatge a la qual remet el filòsof Xavier Rubert i de Ventós, en alguns dels seus textos, sobre la manca de llibertat dels pobles que es veuen forçats a una solidaritat «soldada», no entre ens lliures que s’abracen i comparteixen, sinó entre éssers que es vol que no siguin més que una part amorfa d’un tot indistint, i en la qual una de les parts sense llibertat es veu forçada a la redistribució, espoli diran alguns, tot i produir-se dins dels límits més estrictes de la democràcia constitucional en la qual el vot de la majoria espanyola al Parlament espanyol subjuga el de la majoria parlamentària d’una població nacional més minoritària.

Solidaritat forçada, competències de baixa qualitat

Però no tot són problemes de recursos: la qualitat de l’autonomia i els marges de llibertat a l’exercici competencial són també problemes importants.

A la pràctica, de totes les decisions en mans d’un govern, les més rellevants són aquelles que es reflecteixen en actuacions públiques que, per raó de determinats objectius socials, poden ajudar a modificar les condicions inicials dels agents partícips. És a dir, actuacions, per exemple, que generen conseqüències econòmiques, en primer lloc per la via de l’acció o l’omissió, amb una modificació dels fluxos d’ingressos i despeses, o, en segon lloc, altres que no alteren directament aquests ingressos, però que impliquen un canvi significatiu en les condicions econòmiques dels individus, empreses o institucions afectades a l’hora d’assolir els fluxos financers pel seu compte.

La qualitat de la capacitat de govern pot valorar-se igualment pel grau de dependència o tutela existent per part de la hisenda supragovernamental en l’elaboració de la pròpia decisió. Aquesta es pot referir tant a la presa en consideració de l’actuació (iniciativa d’emprendre-la) com als aspectes relatius a la seva execució. Finalment, una vegada aquestes decisions són preses més o menys restrictivament, se’n pot valorar la qualitat, per raó de si es tracta de decisions que en el seu contingut d’execució material són coherents amb l’autogovern, essent o no condicionades externament al mateix decisor.

Tot plegat, aquestes alternatives es poden contemplar des de la capacitat potencial de decidir o des de l’exercici real que es faci d’aquestes capacitats, remarcant que només aquest segon aspecte quedaria recollit en les xifres pressupostàries.

Per això es poden considerar com a factors rellevants el pes de la tributació autonòmica o el grau d’autonomia dels governs territorials en el disseny dels impostos que serveixen per a determinar la capacitat de despesa autonòmica, i els marges existents per a l’obtenció de recursos propis, atesa la confluència de potestats tributàries —en bases imposables, tipus, amb limitacions o sense— i sobre quins impostos s’apliquen. En aquest sentit, la qualitat de les competències autonòmiques rebudes per Catalunya és molt pobra, limitades com estan per decrets marc estatals, i condicionades per la limitació financera a l’accés de recursos propis que permetin definir sense tants condicionaments els continguts de les polítiques.

A tall de conclusió

L’avenç que pot suposar el nou finançament, des de la previsió estatutària actual fins al nou sistema de finançament estatal, continua essent força limitat en la millora de l’autogovern, a manca d’una nova concepció política de l’Estat. Aquest procés de descentralització ha estat acompanyat, en general, d’una escassa voluntat política dels diferents governs espanyols de fer realitat la tan preconitzada plurinacionalitat de l’Estat: passar d’un model de constant negociació entre els governs autonòmics i l’Administració central a un model paccionat, asimètric si s’escau, lligat a la concepció original d’un Estat espanyol en el qual la Nació catalana s’hi senti còmoda. No hi ha pacte si les dues parts no volen pactar. Ni bilateralitat en absència de reconeixement comú, ni solidaritat real si la redistribució dels recursos és imposada. Ni federalisme si no existeix el sentiment o la necessitat de federar. Tenint en compte tots aquests components, a l’Estat de les Autonomies li falta un llarg recorregut. No es tracta d’un dèficit de fórmules i manca d’alternatives tècniques de tractament de problemes, sinó de voluntats polítiques i espais de poder i de sobirania que es vulguin compartits.

La transferència de competències en l'ensenyament

L’èxit de la transferència de competències depèn dels recursos que s’hi destinin. Manifestació per una escola pública de qualitat, Barcelona, gener del 2000.

T. Albir-EFE

La qualitat de l’ensenyament de provisió pública és clau per al desenvolupament del capital humà d’una nació. A Catalunya, les deficiències històriques de la xarxa pública, tant a primària com a secundària, no es van resoldre amb una injecció de recursos per a la creació de noves places escolars de titularitat pública. Argumentant una manca de capital per a cobrir la totalitat de les necessitats derivades del traspàs de les competències d’educació, la Generalitat va emprendre una política de concerts amb l’escola privada que ha perjudicat clarament les possibilitats de desenvolupament de l’escola pública. És per això que molts sectors de la societat civil catalana s’han manifestat repetidament a favor d’una escola pública de qualitat. El camp de l’educació és un bon exemple de com és de necessari que el traspàs de competències a les comunitats autònomes vagi acompanyat del finançament necessari per a poder-les mantenir.