L’economia catalana de l’estabilització a la crisi: trets generals

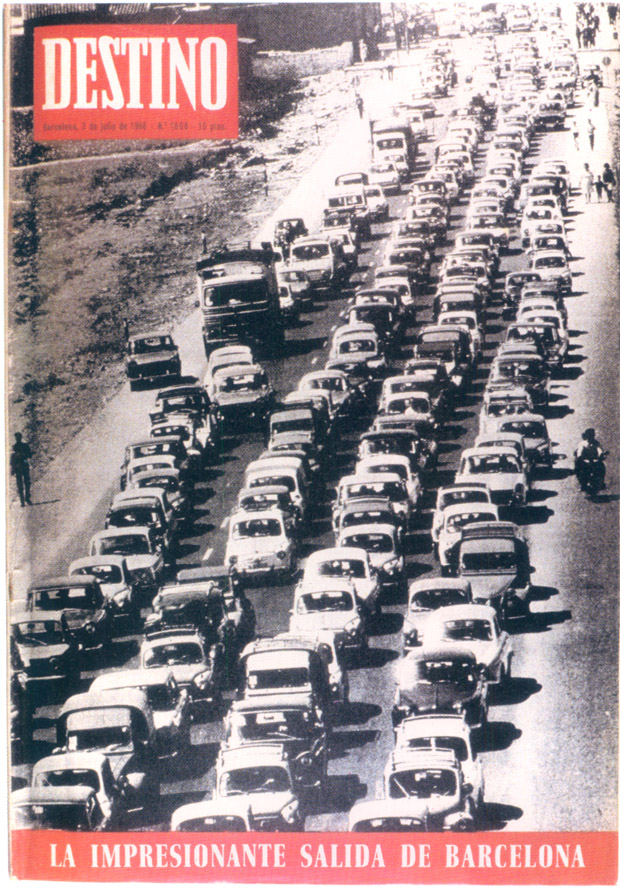

Portada de la revista «Destino» de l’1 de febrer de 1964, que mostra una fotografia d’una caravana de cotxes, sota el titular "Cuando todos tengamos coche".

El 21 de juliol de 1959, després d’uns quants mesos de negociacions i de dubtes, era aprovat pel govern espanyol el decret llei anomenat d”’Ordenación económica”, peça clau de la nova política econòmica, amb la qual s’intentava d’evitar la gravíssima crisi a la qual hom veia abocada l’economia espanyola. L’anomenat Pla d’Estabilització era un tractament de xoc que tingué, ben aviat, resultats força favorables. L’economia espanyola, impel·lida per la gran onada de prosperitat que afectava tot el món occidental, va iniciar una etapa de creixement ràpid i de transformació profunda de les seves estructures. Dins d’Espanya, Catalunya fou una de les zones més fortament afectades per aquesta transformació. Aquella Catalunya de la darreria dels cinquanta era ben diferent, en molts sentits, i també en l’econòmic, d’aquella altra que al cap de setze anys —el 20 de novembre de 1975— assistia, sota els efectes d’una nova crisi econòmica però esperançada pels nous temps de llibertat que s’albiraven, a la desaparició del general Franco.

Aquests anys de creixement i de transformació són la base de l’economia d’avui i, per tant, constitueixen un període de màxim interès per a conèixer la Catalunya d’ara mateix. L’estudi de l’evolució de l’economia catalana en aquesta fase ha de partir també, com per al període anterior, d’una anàlisi dels canvis ocorreguts en la política econòmica, tant en el moment del Pla d’Estabilització com després. L’estudi d’aquests canvis ens donarà el marc de referència necessari per a un examen posterior de l’evolució pròpia de l’economia catalana.

Tal com hem assenyalat més amunt, el Pla d’Estabilització no fou sinó una sortida inevitable i d’urgència davant la situació extrema en què es trobava l’economia espanyola a la darreria dels anys cinquanta. Els desequilibris, presents des del començament d’aquesta dècada, van agreujar-se, especialment des del 1956, i afectaren tant els preus interiors com els comptes exteriors. La situació es degradava progressivament sense que es veiés cap manera de resoldre-la si es mantenien els principis de la política econòmica vigent fins en aquell moment. Això no vol pas dir que la introducció del correctiu fos fàcilment acceptada. Una part molt important dels alts dirigents del règim —el mateix Franco i Carrero Blanco entre ells— es mostraven contraris a uns canvis que signifiquessin trair els principis que havien inspirat la política autàrquica i intervencionista dels anys anteriors. Una cosa era tolerar els canvis parcials introduïts des del 1951 i una altra ben diferent aprovar una nova política contraposada a la que s’havia seguit fins llavors.

En aquestes circumstàncies, els nous responsables dels ministeris econòmics nomenats al febrer del 1957 —molts d’ells pertanyents a l’Opus Dei— van adoptar, primer, algunes mesures parcials: una primera devaluació de la pesseta a 46 PTA/$, un intent de control monetari tot incrementant el tipus d’interès i tot reduint la concessió de crèdits i l’emissió de deute pignorable, una reforma tributària que tendia a eliminar el dèficit públic, etc. Totes aquestes mesures, però, van tenir només efectes limitats i aviat es van veure superades per noves dificultats molt més greus. El tipus de canvi adoptat era encara massa alt, el control monetari es va demostrar insuficient. El reequilibri exterior i interior requeria, en definitiva, solucions més dràstiques.

Com sol passar sempre, fou l’evolució de la balança de pagaments la que va posar els responsables de la política econòmica espanyola entre l’espasa i la paret. Va arribar un moment en què Espanya era en situació tècnica de suspensió de pagaments. L’Instituto Español de Moneda Extranjera no estava en condicions d’aportar les divises que li demanaven els importadors que ja tenien les llicències concedides. Només hi havia dues sortides. O bé, s’establia una reducció dràstica i permanent de les importacions, la qual cosa volia dir retornar als problemes dels anys quaranta, o bé s’anava a una estabilització dels preus interiors i a una liberalització de les relacions comercials exteriors, amb tot el que això comportava. L’entrada d’Espanya en els organismes econòmics internacionals —OECE, Fons Monetari Internacional i Banc Mundial— que va tenir lloc el 1958, va comportar una empenta significativa per a aquells qui, dins de l’administració, lluitaven per a fer comprendre als alts dirigents allò que, d’altra banda, era evident: la necessitat d’adoptar mesures radicals. Aquests mateixos organismes oferien el suport tècnic i financer per a realitzar l’operació. La decisió es va prendre quan ja, realment, no hi havia cap altra sortida que acceptar els suggeriments dels organismes internacionals o bé tornar a la misèria de la immediata postguerra. El 30 de juny de 1959, el govern espanyol adreçava un memoràndum a aquests organismes, on acceptava d’una manera explícita les seves recomanacions i indicava les mesures que pensava prendre de manera immediata.

Cartell de la Fira de Mostres de Barcelona, 1960. Amb el Pla d’Estabilització del 1959, l’economia espanyola, impel·lida per la gran onada de prosperitat que afectava tot el món occidental, va iniciar una etapa de ràpid creixement i de profunda transformació de les seves estructures. Dins d’Espanya, Catalunya fou una de les zones més fortament afectades per aquesta transformació.

Cartell de la Fira de Mostres de Barcelona, 1970.

L’anomenat Pla d’Estabilització va prendre forma en una llarga sèrie de disposicions que afectaven aspectes molt diversos de l’activitat econòmica. En resum, les mesures adoptades poden agrupar-se a l’entorn de dos grans objectius: l’estabilització interna i la reordenació de les relacions comercials i financeres amb l’exterior. Per a aconseguir de posar fi a l’espiral inflacionista les mesures adoptades foren: a) limitació estricta de la despesa pública i eliminació del dèficit; b) eliminació de la clàusula de pignoració automàtica en les noves emissions de deute; c) establiment d’un sostre al crèdit atorgat al sector privat; d) retorn a la flexibilitat dels tipus d’interès com a mecanisme de control monetari, i e) establiment d’un sistema temporal de dipòsits previs a la importació amb la doble pretensió de frenar una possible allau d’importacions i de drenar diners del mercat.

Pel que fa al sector exterior, les mesures eren molt més radicals. Implicaven: a) una liberalització considerable dels intercanvis amb una reducció del comerç directament controlat per l’Estat i de les restriccions vinculades als antics acords bilaterals; b) fixació d’un tipus de canvi únic i realista, que fou de 60 Pts/$; c) establiment d’un nou aranzel que, malgrat les promeses, no fou menys proteccionista que l’aranzel Cambó encara vigent; d) restabliment del mercat lliure de divises, i e) liberalització del règim legal de les inversions estrangeres, tant pel que feia referència al control de les empreses participades com a la repatriació de beneficis.

Aquest conjunt de mesures estrictament financeres i comercials es completaven amb la nova regulació de les relacions laborals aprovada anteriorment (llei de convenis col·lectius, abril del 1958) i amb la llei d’ordenació del crèdit i de la banca —que implicava la nacionalització del Banc d’Espanya—, aprovada a l’abril del 1962.

La nova política econòmica va tenir resultats immediats. Les mesures d’estabilització van forçar una forta reducció del creixement econòmic durant el 1959 i la primera part del 1960, però van deixar pas immediatament a una nova fase de forta expansió. En el camp de les relacions exteriors es va aconseguir un nou equilibri basat en el fet que el dèficit de la balança comercial quedava compensat per les divises que proporcionaven les inversions estrangeres, els turistes estrangers i els emigrants espanyols que van sortir massivament cap als països europeus. D’aquesta manera, l’economia espanyola aprofitava l’onada de prosperitat europea per a dur a terme una forta modernització.

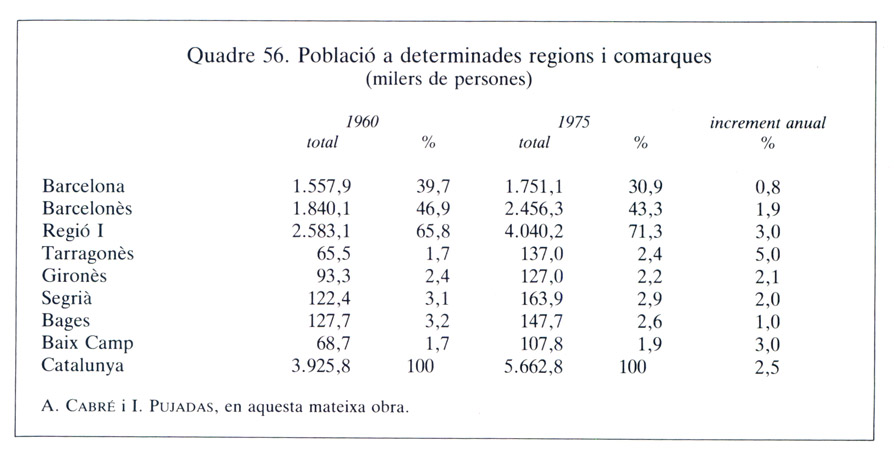

Entre el 1960 i el 1975 la població catalana va passar de 3,9 milions d’habitants a més de 5,6 milions. D’aquest increment espectacular, més de la meitat, gairebé un milió de persones, s’ha d’atribuir a la immigració. A dalt, Ciutat Badia, a Cerdanyola del Vallès. A baix, Nou Barris, Barcelona.

La política estabilitzadora i liberalitzadora no va tenir, però, la continuïtat que els seus mateixos èxits feien esperar. Un cop superades les angoixes provocades per la manca de divises, el procés de liberalització es va aturar. Els grups de pressió van tornar a imposar una política intervencionista que va trobar la seva expressió en els Plans de Desenvolupament i, molt especialment, en la manipulació del mercat financer i en els sistemes d’ajut a empreses i sectors anomenats d’Acció Concertada. No es tractava ara, com en els anys quaranta i cinquanta, d’un afany controlador de l’Estat sinó més aviat de garantir la rendibilitat d’aquelles activitats o aquells sectors en els quals els principals exponents de l’oligarquia espanyola estaven interessats. Això, conjuntament amb el manteniment d’un elevat nivell de protecció, va conduir al fet que el rapidíssim procés d’industrialització espanyol d’aquests anys prengués formes distorsionades, amb una manca notòria de competitivitat en molts sectors industrials. Un sistema de creixement del qual s’han vist els costos en esclatar la crisi internacional i en fer-se forçosa la integració econòmica amb la resta d’Europa.

Dins el marc d’aquesta nova política econòmica, l’economia catalana va experimentar també un intens procés de creixement i de transformació estructural amb trets propis i diferenciadors.

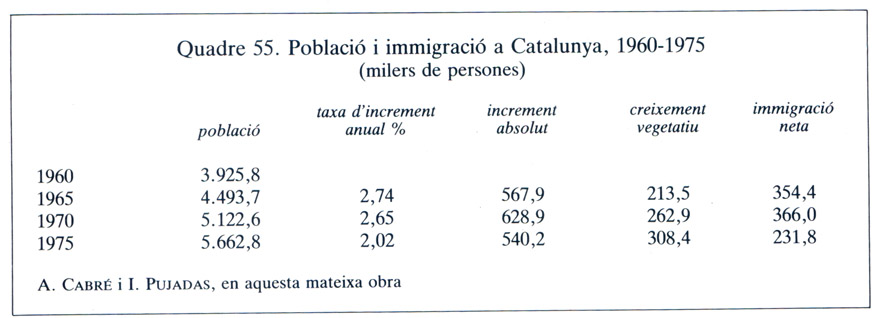

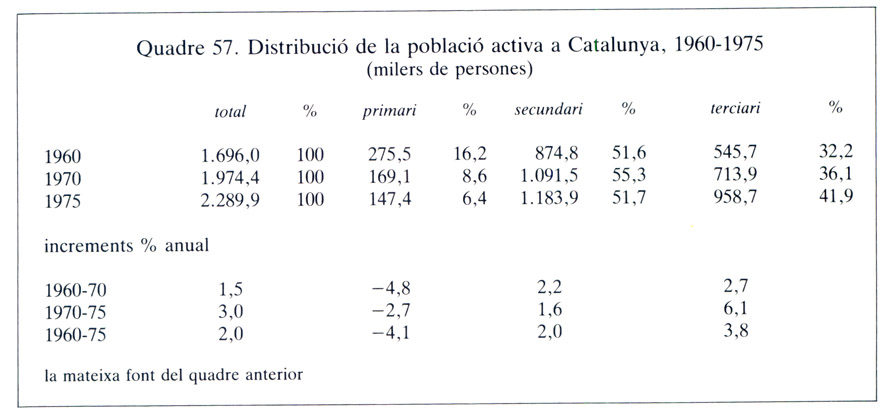

El primer punt que cal destacar en aquest sentit és el creixement demogràfic. Entre el 1960 i el 1975, la població catalana va passar de 3,9 milions d’habitants a més de 5,6 milions. D’aquest increment espectacular (un 2,5 per cent anual) més de la meitat, gairebé un milió de persones, s’ha d’atribuir a la immigració. Una autèntica allau de treballadors agraris aragonesos, murcians, andalusos i extremenys es va precipitar sobre Catalunya. Fugien de la desocupació i de la misèria i se sentien atrets per una societat dinàmica que oferia unes condicions de vida millors. Es reprenia amb força el procés de redistribució de la població espanyola que havia quedat esmorteït durant la vigència de l’autarquia. No cal dir que aquest és un dels factors fonamentals que expliquen el creixement econòmic català d’aquests anys. No es tracta, només, que l’increment de la mà d’obra fos un element determinant del ritme d’expansió. L’arribada en massa de noves famílies va provocar un increment substancial en la demanda de determinats béns, com els habitatges, la producció dels quals, al seu torn, generava nova demanda de mà d’obra. Cal tenir present també que la immigració va tenir costos econòmics i humans molt elevats que foren pagats, en gran mesura, pels mateixos immigrants, obligats sovint a viure, si més no temporalment, en condicions molt precàries.

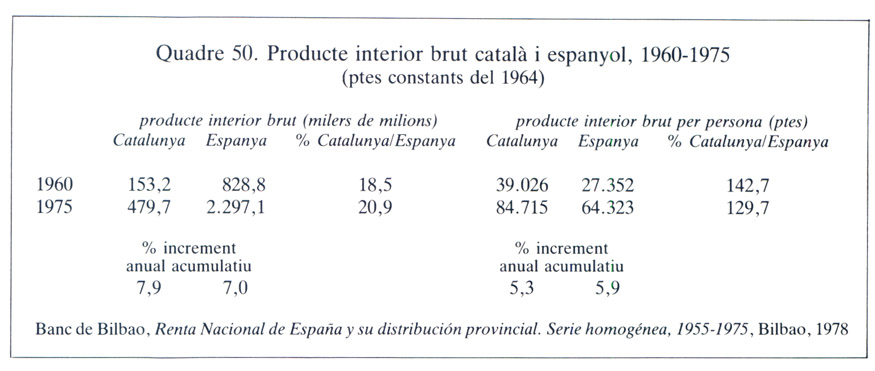

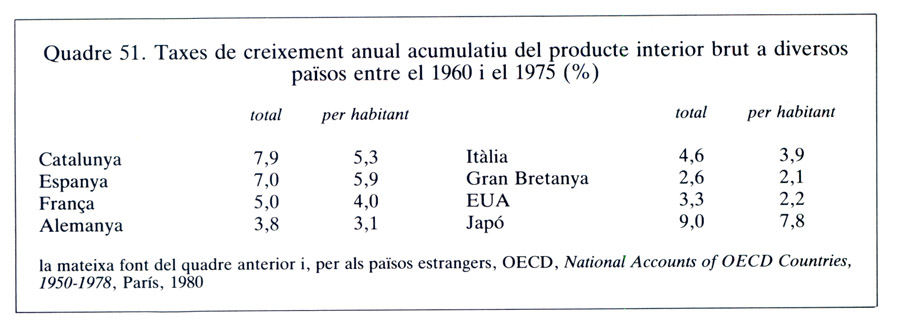

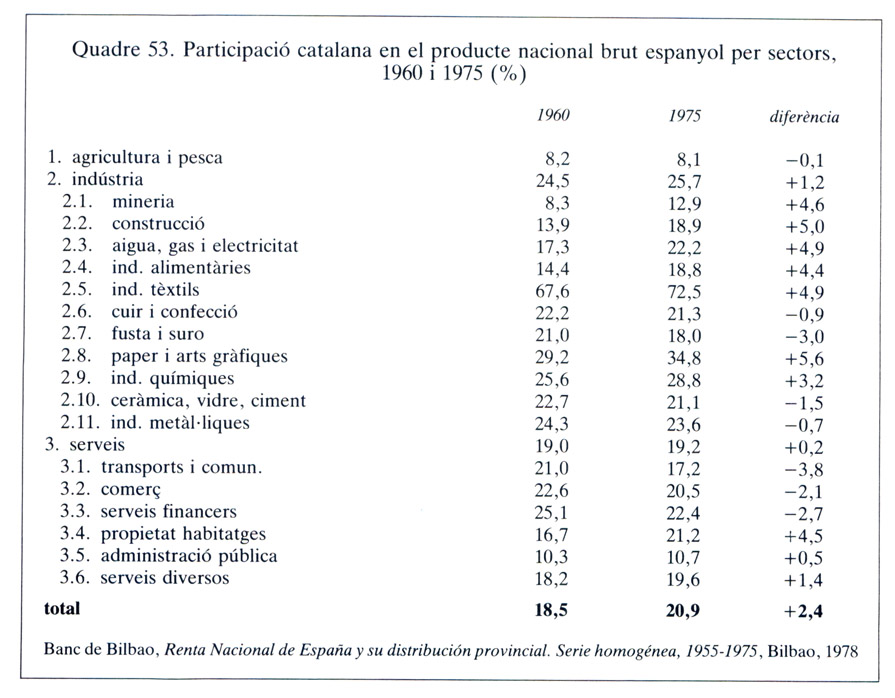

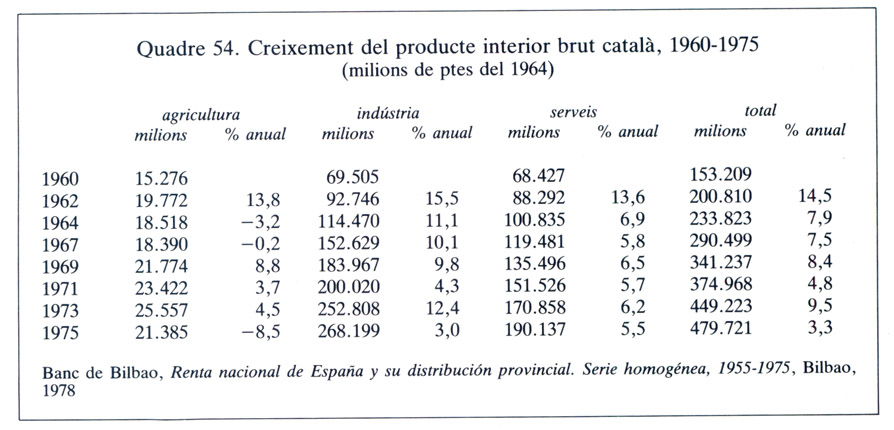

El segon indicador que cal considerar és el que fa referència al producte interior brut. Les dades regionalitzades de la renda nacional espanyola, que ha anat elaborant el Banc de Bilbao, ens permeten de parlar directament, per primera vegada, del producte total de l’economia catalana. Segons aquestes dades, el creixement real del producte interior brut català entre el 1960 i el 1975 se situaria en un 7,9 per cent anual. Es tracta d’un grau de creixement molt considerable. Pensem que, per al conjunt d’Espanya, hom registra un creixement del PIB del 7,0 per cent, i que a França tot just es va arribar al 5,0 per cent anual, mentre que Itàlia, la República Federal d’Alemanya i la Gran Bretanya quedaven en un 4,6, un 3,8 i un 2,6 per cent, respectivament.

En termes de renda per habitant, l’increment resulta també impressionant. Catalunya arriba al 5,3 per cent anual, una mica per sota del conjunt espanyol (5,9 per cent) però clarament per sobre de França (4,0), d’Itàlia (3,9), de la República Federal d’Alemanya (3,1) i de la Gran Bretanya (2,1). Els catalans, en conjunt, van doblar el seu nivell de renda en aquests quinze anys. Tot i tenir present el baix punt de partida, no es pot negar que l’avenç fou espectacular.

Creixement espectacular, doncs, i millora notòria de la renda personal són els trets més destacats del període que estudiem. Això no obstant, aquest creixement no fou pas regular. Justament, una altra de les característiques d’aquest procés fou la seva irregularitat. Ofegat sovint per l’amenaça d’un desequilibri exterior, el creixement interanual va oscil·lar des de més d’un deu per cent fins a menys d’un cinc per cent. Aquesta mateixa irregularitat demostra l’ineficàcia de la planificació, una ineficàcia que, afegida a l’intervencionisme va tenir, tal com veurem més avall, unes altres conseqüències encara més negatives.

Els mecanismes per mitjà dels quals aquest creixement fou possible implicaven també una important transformació en l’àmbit estructural. Un element clau d’aquesta transformació fou l’increment substancial que va experimentar la productivitat agrària. Com a conseqüència d’això, una enorme quantitat de treballadors agraris van passar a d’altres sectors productius. A Catalunya, aquest fenomen té dues expressions. D’una banda, fou la mateixa agricultura catalana la qui va culminar el seu procés de modernització, aturat durant l’autarquia, tot reduint el volum dels seus actius gairebé a la meitat (de 275.000 el 1960 a 147.000 el 1975) al mateix temps que augmentava el valor del seu producte en termes reals en un 40 per cent. El producte per actiu es va multiplicar per 2,6.

La indústria i els serveis catalans no només van donar ocupació als agricultors catalans que les noves tècniques feia innecessaris, sinó que també van donar feina a agricultors d’altres zones d’Espanya atrets, igualment, pels millors salaris i les més àmplies perspectives. En l’àmbit espanyol, el nombre d’actius agraris va disminuir entre el 1960 i el 1975 de 5 a 3 milions. Ja sabem que Catalunya va rebre, en aquests anys, un milió d’immigrants, poc més o menys la meitat d’aquells qui van deixar el camp espanyol.

La contrapartida del descens de la població activa agrària fou naturalment, l’increment de la dedicada a activitats industrials i de serveis. Entre els anys ressenyats, el nombre de treballadors en el conjunt dels sectors industrials va augmentar fins a 300.000, prop d’un 35 per cent. Més important fou encara l’augment en les activitats terciàries: més de 400.000 persones van incrementar la població activa en els serveis, un increment superior al 75 per cent.

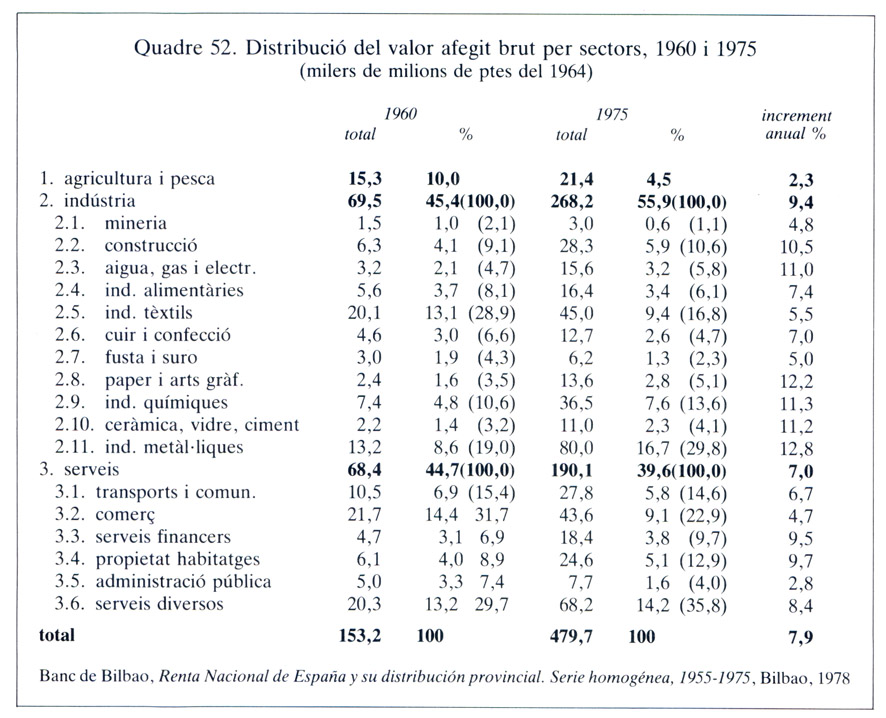

A conseqüència d’aquest transvasament de treballadors, es va produir també una transformació profunda en la distribució del producte total. L’agricultura i la pesca, que aportaven el 1960 el 10 per cent del producte total, van quedar limitades al 4,5 per cent el 1975. El beneficiari d’aquesta caiguda relativa fou la indústria, que va augmentar la seva quota d’un 45,4 a un 55,9 per cent. Els sectors de serveis van veure disminuir també la seva participació d’un 44,7 a un 39,6 per cent. Naturalment, aquest canvi de pes relatiu de cada conjunt d’activitats s’ha d’entendre en un context de creixement ràpid del producte total.

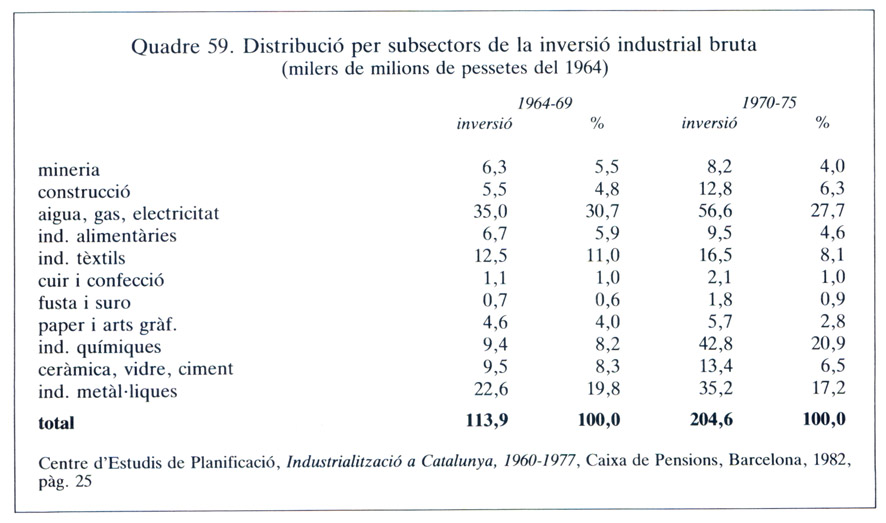

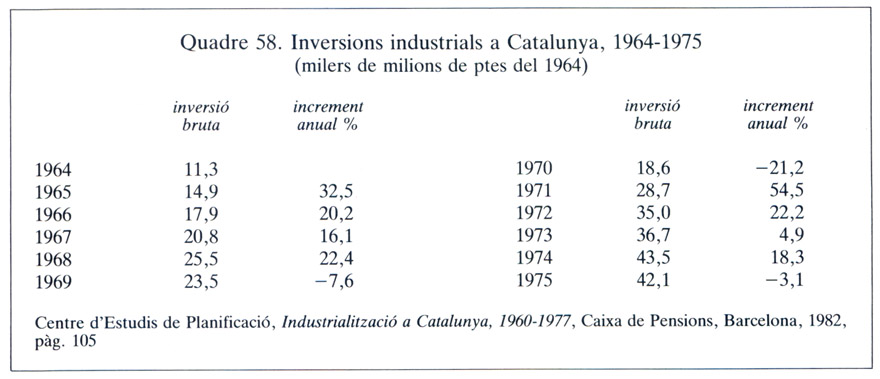

Més interessant encara que observar aquesta transformació en l’àmbit de grans sectors és fer-ho per activitats concretes. En els serveis el dinamisme s’ha d’atribuir, en una bona part, als anomenats “serveis diversos” dels quals formen part dominant els de caràcter turístic (hoteleria i restauració). També van experimentar un creixement superior a la mitjana les activitats de crèdit i banca. Dins els sectors industrials, els canvis foren més notoris. Els sectors que van veure augmentar el seu pes dins el total industrial foren, de major a menor taxa de creixement: indústries metàl·liques, paper, química, ceràmica, energia i construcció. Van perdre pes: alimentació, cuir i confecció, tèxtils, fusta i mineria.

La transformació del sector industrial fou realment molt notable. El 1960 el tèxtil encara significava un 28,9 per cent del producte industrial total i era l’activitat més important de la indústria catalana. La metal·lúrgia i la química seguien de lluny, amb percentatges respectius del 19,0 i del 10,6 sobre el total. El 1975 el panorama era completament diferent. El primer lloc dins el sector industrial català l’havia agafat la metal·lúrgia, amb un 29,8 per cent del total. En segon lloc i bastant allunyat, es mantenia el tèxtil amb una quota poc superior a l’aconseguida per la química. El vell país de la “monocultura” tèxtil havia deixat pas a una estructura industrial molt més complexa en la qual els transformats metàl·lics tenien un paper dominant. Les raons d’aquesta transformació no són fàcils d’explicar. Presentem ara algunes reflexions que el lector trobarà ampliades en apartats posteriors.

Una primera aproximació explicativa al creixement econòmic català i espanyol d’aquests anys ha de començar per tenir en compte la important distància que existia el 1960 entre el nivell de productivitat vigent a Espanya i l’aconseguit per altres països. Aquesta distància era, en part, el resultat dels anys d’aïllament anteriors i, en part, provenia d’un retard inicial en l’adopció de la revolució industrial. Aquesta productivitat inferior es concretava en el fet que un percentatge molt important de la població activa espanyola estava ocupada en sectors on s’empraven tècniques gairebé pre-industrials. El cas més clar d’excés d’actius per unitat de producte es donava, a Espanya com arreu, en l’agricultura. No ve a tomb ara una explicació sobre les complexes raons del retard de l’agricultura espanyola. Només cal tenir present que, cap al 1960, els nivells de productivitat agrícola eren realment molt baixos amb relació als existents a d’altres països del nostre entorn. Aquesta situació anava aparellada amb unes remuneracions molt reduïdes per als treballadors agraris, ja fossin aquests assalariats, parcers o petits propietaris. Només escapaven a aquesta norma les zones —molt poques en el conjunt d’Espanya— que havien desenvolupat una agricultura especialitzada d’horta o encarada a l’exportació. El baix poder adquisitiu dels treballadors agraris limitava decisivament, d’altra banda, la capacitat de creixement de la indústria, sempre dependent d’un mercat extremament fràgil i poc profund.

En aquestes circumstàncies, un transvasament de població activa de l’agricultura a la indústria i als serveis podia provocar, per ell mateix, un procés de creixement autosostingut i accelerat. Els agricultors convertits en treballadors industrials o dels serveis incrementaven immediatament la seva capacitat de consum, gràcies a uns salaris més elevats, i estimulaven, així, la creació de noves empreses industrials. A l’agricultura, la pèrdua de població activa, que implicava un increment dels salaris agraris, obligava a una millora de la productivitat. Es produïa, així, un increment general del producte obtingut per actiu, tant a conseqüència del pas dels treballadors a sectors més productius com per la introducció de noves tècniques que el mateix procés comportava.

Naturalment, perquè un mecanisme d’aquesta mena fos realment eficient s’havien de donar algunes condicions addicionals. En primer lloc, el país havia de disposar de prou capital —propi o aliè— per a dotar de mitjans de producció els nous treballadors industrials. En segon lloc, era necessari que el país pogués accedir a les tècniques estrangeres sense tenir problemes en la balança de pagaments. Finalment, resultava també imprescindible que existís alguna possibilitat d’exportar i que el procés de canvi es veiés estimulat per la demanda exterior. També era indispensable, naturalment, que no hi hagués obstacles legals o socials a la mobilitat laboral i espacial dels treballadors.

Aquest conjunt de condicions necessàries es van donar a partir del 1960 d’una manera especialment favorable. El creixement dels països europeus va aportar un important increment de la demanda de béns i, sobretot, de serveis (turisme) i, alhora, oferia feina als treballadors que el procés intern d’industrialització no podia absorbir. Aquesta demanda de béns i de serveis i l’oferta de feina es traduïen en capacitat de compra a l’estranger sense les restriccions vigents fins llavors. La possible manca de capitals interiors per a afrontar les inversions necessàries va quedar coberta per l’arribada de capitals forans que, a més, venien acompanyats de noves tècniques molt més productives i també ajudaven a superar els problemes de la balança de pagaments. En definitiva, es donaven les condicions necessàries per a convertir en realitat una capacitat de creixement que venia, en part, donada pel mateix retard acumulat.

Dins el creixement general de l’economia espanyola, el de l’economia catalana presentava algunes peculiaritats. La transformació econòmica de la resta d’Espanya afectava Catalunya per dues vies complementàries. D’una banda, Catalunya era la zona tradicional de producció de béns manufacturats lleugers, i va veure com la demanda dels seus productes es multiplicava com a conseqüència de la millora dels nivells de vida del conjunt dels espanyols. Per a cobrir aquest increment de la demanda interior i, també, per a abastar la demanda exterior que arribava en forma de turisme, Catalunya va poder disposar de la mà d’obra que procedia de la mateixa transformació que s’esdevenia a l’interior. En aquesta ocasió, per al conjunt de l’economia catalana va tenir molta més importància la transformació de l’agricultura de la resta d’Espanya que l’experimentada per l’agricultura catalana mateix. D’altra banda, s’ha d’afegir que Catalunya fou també receptora d’una bona part de les inversions estrangeres que van fer-se en aquest període. En aquestes circumstàncies, no ens ha d’estranyar la magnitud del canvi experimentat per l’economia i per la societat catalanes en aquests quinze anys de creixement accelerat.

Un cop analitzada la mecànica bàsica del procés de desenvolupament, hom tendeix més aviat a preguntar-se com fou possible que aquest creixement donés lloc a una estructura productiva que després, en el moment de la crisi mundial, ha resultat tan fràgil. Una primera resposta a aquesta pregunta cal cercar-la en alguns dels trets essencials de la política econòmica vigent en aquests anys. Ja hem dit més amunt que les idees liberalitzadores incloses en el Pla d’Estabilització van anar quedant en un segon lloc a mesura que s’allunyava el perill d’un desequilibri a la balança de pagaments. La política endegada a partir del 1962 va tornar a introduir mecanismes d’intervenció que van influir decisivament en l’eficiència i la competitivitat del sistema econòmic que s’anava creant.

L’eix director de la política econòmica espanyola posterior a l’estabilització foren els Plans de Desenvolupament. Aquests plans eren indicatius per als agents privats i obligatoris per als organismes públics. En general, el seu nivell d’eficiència fou molt baix, però, en canvi, van inspirar determinades polítiques específiques que sí que van tenir repercussions importants. D’entre aquestes polítiques, les més destacables són quatre: l’Acció Concertada, els Pols de Desenvolupament, la manipulació del mercat financer i la política aranzelària.

L’Acció Concertada era un sistema d’ajuts atorgat per l’Estat per a aconseguir els objectius previstos en el Pla en un determinat sector. S’establia un conveni entre les empreses privades i el govern, en el qual es concedien a aquestes empreses una sèrie de beneficis fiscals, subvencions i, també, l’accés a finançament privilegiat. D’aquesta manera, una sèrie de sectors en els quals tenien un pes destacat les grans empreses tradicionals van obtenir un tracte preferencial en funció exclusivament de la voluntat del govern i, per tant, de la seva capacitat de pressió.

Anuncis de dues indústries catalanes de fabricació de televisors en blanc i negre a «Destino» (del 12 de gener de 1963 a l’esquerra, del 6 de juliol del mateix any a la dreta) .

La política de Pols de Desenvolupament tenia com a objectiu d’aconseguir que el creixement econòmic es fes d’una manera que tendís a reduir els desequilibris territorials existents dins Espanya. Es concedien ajuts financers directes, vies de finançament privilegiades i terrenys barats a aquelles empreses que decidissin d’establir-se en alguna de les zones acordades pel govern. Amb algunes excepcions, aquest tipus de política va donar uns resultats més aviat magres. Una part de les infrastructures posades a punt i, per tant, una part dels recursos esmerçats no foren mai utilitzats ja que els llocs oferts eren poc adequats perquè resultessin autènticament atractius.

La manipulació del mercat financer no va quedar limitada a les empreses concertades o instal·lades als Pols de Desenvolupament. Per mitjà del crèdit oficial i de l’establiment de coeficients obligatoris d’inversió per a les caixes i els bancs, altres empreses i sectors designats pel govern podien obtenir diners a un preu molt inferior al vigent en el mercat lliure. El resultat d’aquesta política, així com de la d’Acció Concertada, no fou sinó la de desviar recursos financers cap a sectors que en un mercat no manipulat potser no haurien pogut desenvolupar-se d’aquella manera. Va anar-se creant, així, una estructura industrial deforme en la qual unes determinades branques havien adquirit un gran pes, però això no responia a les possibilitats reals de guanys que oferien sinó als ajuts que directament o indirecta l’Estat concedia. Moltes de les empreses i els sectors afavorits en aquest període, com la siderúrgia i la construcció naval, han hagut de procedir recentment a processos de reconversió per a fer-los competitius o, simplement, per a reduir la seva capacitat de producció en el mercat existent realment.

El resultat de la política comercial exterior fou un sistema aranzelari que resultava, alhora, altament proteccionista i força arbitrari. En conseqüència, el procés de renovado tecnològica, que fou molt intens els primers anys seixanta, es va anar esmorteint. Anunci del Ministerio de Comercio animant al consum de productes espanyoles, publicat a «Destino» l’1 de juliol de 1967.

També en la política comercial exterior, les decisions de l’Administració van respondre sovint a les pressions de determinats sectors o determinades empreses. El resultat, en aquest cas, fou un sistema aranzelari que resultava, alhora, altament proteccionista i força arbitrari. Tot i que el grau de protecció va tendir a anar baixant durant el període que estudiem, el seu nivell resultava encara massa elevat per a representar un autèntic estímul a les empreses espanyoles per a millorar la seva competitivitat internacional. En conseqüència, el procés de renovació tecnològica, que fou molt intens en els primers anys seixanta, es va anar esmorteint després, com també ho va fer el ritme de millora de la productivitat. En aquest mateix sentit, cal recordar el fracàs que van constituir els plans de reconversió de determinats sectors, com el tèxtil, en el seu propòsit d’adaptar les empreses als canvis que es produïen en els mercats interiors i exteriors.

Una política econòmica descurada i fortament influïda pels interessos dels més poderosos explica, així, que l’estructura econòmica creada en aquests anys de fortíssim creixement presentés problemes molt greus, que a l’últim limitaren les possibilitats de mantenir el mateix creixement i, alhora, feien extraordinàriament costós tot procés d’adaptació. Cal tenir ben present, en aquest sentit, que les persones que prenien decisions de política econòmica en aquests anys no estaven sota cap control democràtic ni havien de témer la crítica parlamentària o popular. L’únic objectiu que havien d’assolir era el de mantenir-se en el poder, per a la qual cosa no necessitaven res més que guanyar-se la voluntat del Cap de l’Estat i d’aquells qui podien influir-hi.

El viratge de la política econòmica: estabilització i liberalització limitada

El paper atorgat a la política econòmica dins els esquemes interpretatius de l’evolució econòmica sol ésser excessiu. Sovint té molta més importància la dinàmica pròpia dels agents econòmics que no pas l’acció de l’Estat. Hi ha períodes, però, en els quals la influència de la política econòmica sobre l’evolució general es torna decisiva. Aquest fou el cas, com hem vist, dels anys quaranta i cinquanta. Durant dues dècades el poder polític va imposar limitacions decisives a l’acció econòmica dels particulars, amb el resultat conegut d’endarreriment i misèria.

Aquesta política intervencionista i aïllacionista va topar, al final, amb contradiccions insuperables. Quan els assalariats i d’altres grups socials especialment perjudicats van estar en condicions d’exigir un canvi i va començar un cert procés de recuperació, va quedar clar que no seria possible d’obtenir un creixement sostingut si es mantenia la política econòmica implantada pels guanyadors de la guerra. El desmantellament d’aquesta política es convertia, així, en un element clau per a aconseguir un canvi substancial en l’evolució econòmica. És aquest paper permissiu però també decisiu el que justifica que comencem la nostra anàlisi de l’evolució de l’economia catalana en els anys de desenvolupament tot fent referència al viratge sofert el 1959 per la política econòmica espanyola.

El Pla d’Estabilització i la nova política econòmica

El punt de ruptura del fràgil equilibri que havia permès de superar l’estancament econòmic dels anys quaranta s’ha de situar al 1956. En la primera meitat de la dècada, l’ajuda americana, juntament amb la millora de la producció agrària i amb el reviscolament de les exportacions, havien fet possible un notable increment de les importacions d’equips i de primeres matèries sense que es produís dèficit en la balança de pagaments. Ben al contrari, les reserves d’or i de divises tendien a augmentar i aconseguiren el seu punt màxim el 1955.

El 1956, com dèiem, aquesta situació de creixement equilibrat es va trencar. La raó més immediata d’aquest trencament fou l’increment dels preus interiors. L’índex de preus a l’engròs, que havia augmentat un 0,6 per cent el 1954 i un 3,9 per cent el 1955, va saltar a un increment del 9,1 per cent el 1956 i va arribar al 15,5 per cent el 1957. Aquesta puja dels preus, originada en un primer moment per la progressiva inadequació de l’oferta a l’increment de la demanda, es va veure agreujada per les dues grans alces de salaris decretades pel govern els mesos d’abril i de novembre del 1956 per a donar una resposta a l’onada de vagues que es va produir en la majoria dels centres industrials del país.

La tendència a l’augment dels preus es veia estimulada també per l’increment del dèficit del sector públic i per la política monetària que s’aplicava. El conjunt del sector públic va augmentar les seves emissions de deute de 10 mil milions anuals en els anys 1953 i 1954 a 17 mil milions el 1955 i a 20 mil milions el 1956. Aquest deute era adquirit obligatòriament per les entitats de crèdit, que tenien la possibilitat de redescomptar-lo automàticament al Banc d’Espanya. D’aquesta manera, el dèficit públic es podia convertir en massa monetària si els bancs volien. Quan els preus i els salaris van pujar abruptament, les empreses van sol·licitar crèdit i els bancs van utilitzar el redescompte per a obtenir diners del Banc d’Espanya, sense que

aquest ho pogués impedir. D’aquesta manera, el sistema monetari no només no frenava la puja dels preus sinó que encara l’estimulava.

Com és natural, el procés inflacionari va tenir efectes immediats en la balança comercial exterior. Com que el canvi es mantenia fix, les importacions resultaven cada cop relativament més barates i les exportacions relativament més cares. El resultat no es va fer esperar, les importacions van fer un salt considerable mentre que les exportacions s’estancaven. El saldo de la balança comercial es tornava molt més negatiu i no podia compensar-se amb l’ajuda americana, les transferències de l’exterior o altres conceptes. El saldo final negatiu s’havia de cobrir amb sortides d’or i de divises. Les reserves van començar a disminuir. Dels 225 milions de dòlars del final del 1955 es va passar a 155 un any després i a 97 al final del 1957. La situació començava a ésser delicada sobretot perquè persistien els problemes de fons que l’originaven.

En aquesta situació de creixent desequilibri econòmic i de greus problemes polítics (conflictes estudiantils i vagues cada cop més freqüents, enfrontaments entre diversos ministres, etc.), Franco va decidir un important remodelatge del govern que va fer-se efectiu al febrer del 1957 i en el qual, per primera vegada, s’introduïa un sector que no formava part de les “famílies” tradicionals del règim: l’Opus Del. El principal exponent d’aquest institut secular, Laureà López Rodó, havia estat nomenat secretari general tècnic de la Presidència al final del 1956 i, sens dubte, va tenir un paper fonamental en el nomenament de doscompanys seus, Alberto Ullastres i Mariano Navarro Rubio, en les carteres clau de Comerç i Hisenda. Va sortir del govern, entre altres, José A.Girón, el representant més destacat de la Falange i responsable de la caòtica política salarial dels darrers anys.

L’entrada dels nous ministres va introduir, ja de bon començament, un altre aire a la política econòmica del govern. En primer lloc, cal destacar que, per primera vegada, hi havia al màxim nivell administratiu la idea clara que calia posar ordre en el desgavell monetari i mirar de resoldre els problemes del sector exterior. S’admetia que els desequilibris existents no eren producte d’una “conjura internacional amb el suport d’elements comunistes a l’interior” sinó que derivaven de la dinàmica mateix del sistema econòmic vigent.

A conseqüència d’aquesta nova percepció dels problemes, ambdós ministeris van adoptar una sèrie de mesures destinades a corregir els desequilibris. Aquestes mesures configuren el que se sol denominar “bienni pre-estabilitzador”. Un primer lloc anava dirigit a restaurar l’equilibri interior, i un altre a intentar de reduir el dèficit exterior. El fet que aquestes mesures resultessin finalment insuficients i que es fes necessari un nou pla molt més coherent i radical no resta significació al canvi que ja es produïa en la conducció de la política econòmica.

D’entre les mesures adoptades amb vista a trencar l’espiral inflacionista destaquen, d’una banda, les de caire monetari i, de l’altra, les destinades a evitar l’efecte expansiu del sector públic. En l’àmbit monetari, la principal mesura adoptada fou la d’incrementar el tipus d’interès bàsic del Banc d’Espanya del 4,25 al 5 per cent anual. El fet és significatiu perquè posa punt a una política de diner barat acceptada des del primer moment per les autoritats franquistes com a mecanisme per a estimular la industrialització. Amb la mateixa pretensió de reduir el ritme d’increment de la base monetària, es van congelar els límits de redescompte de la banca privada al Banc d’Espanya i es van retirar del sistema financer privat dipòsits del sector públic per passar-los al Banc d’Espanya. També es va demanar confidencialment a la banca privada que restringís determinades modalitats de crèdit.

Per tal de reduir l’acció inflacionista del sector públic, es van prendre també noves mesures. La més important fou la reforma fiscal, aprovada al final del 1957. Es tractava bàsicament de reduir el dèficit públic i d’evitar el recurs a l’emissió de deute o al crèdit directe del Banc d’Espanya. La reforma no es va plantejar una major justícia fiscal sinó, simplement, un increment dels ingressos, que efectivament es va aconseguir a costa de mantenir la tradicional regressivitat del sistema fiscal espanyol. També es va intentar de reduir el nivell de les despeses públiques, especialment les de caràcter corrent.

Aquest conjunt de mesures destinades a restablir l’equilibri interior van obtenir uns resultats molt modestos. Es va aconseguir una certa reducció en el ritme d’increment de l’oferta monetària i del crèdit bancari, però molt moderada. De fet, el problema bàsic era la persistència del dèficit del sector públic. Si bé l’Estat no va emetre deute durant el 1958 sí que ho van fer els organismes autònoms, molts dels quals, a més, van obtenir crèdit directe del Banc d’Espanya per quantitats molt superiors a les d’altres anys. Al final, l’increment dels preus a l’engròs durant el 1958 es va situar en un 9,5 per cent, que, si bé era inferior al 15,5 per cent del 1957, resultava encara massa elevat per a pensar en un retorn a una situació d’equilibri.

L’altre vessant de les mesures “preestabilitzadores” va anar destinat al sector exterior. La decisió més destacable en aquest camp fou l’establiment d’un nou tipus de canvi únic situat a 42 PTA/$, el 5 d’abril de 1957. En el moment de prendre’s aquesta mesura, la situació era realment caòtica. Gairebé cada transacció exterior, tant les d’entrada com les de sortida, tenia assignat un tipus de canvi diferent, fixat pels organismes administratius. La variació podia anar del doble a la meitat tot donant lloc a tota mena de moviments especulatius i a discriminacions que, al final, no tenien cap base raonable.

L’establiment d’un sol tipus de canvi era, doncs, una mesura necessària. El problema va provenir del fet que el nivell escollit era, encara, massa baix. Als mercats lliures exteriors la pesseta es cotitzava a 54 PTA/$. Això vol dir que el nou tipus de canvi continuava encarint les exportacions i abaratint les importacions. En persistir aquesta situació, aviat van tornar a aparèixer canvis especials per tal de mantenir determinats mercats exteriors i de moderar l’entrada massiva de productes estrangers.

Amb una inflació encara força elevada i amb un tipus de canvi revaluat i múltiple, el desequilibri exterior es va mantenir. Les reserves van continuar baixant fins a arribar, tal com veurem més avall, a un punt realment alarmant. En aquestes circumstàncies, una variació substancial en el panorama econòmic internacional va complicar encara més les coses.

Aquesta transformació del panorama exterior havia tingut un primer acte el 25 de març de 1957 amb la signatura del tractat de Roma, que creava el Mercat Comú Europeu. El nou govern espanyol conscient de la importància del canvi, va nomenar una comissió interministerial amb l’encàrrec d’estudiar les repercussions que podia tenir per a Espanya la creació de MCE. Va iniciar-se una polèmica als diaris i també a les esferes de decisió sobre l’actitud que calia prendre davant aquesta nova situació. Hi havia partidaris d’un acostament a l’Europa comunitària i també hi havia qui pensava que això aniria contra els principis del règim polític instaurat a Espanya. La gran majoria dels tècnics opinaven que les perspectives d’una economia espanyola aïllada d’Europa eren realment molt poc afalagadores. Al final del 1957, els partidaris d’un acostament a Europa havia aconseguit d’imposar-se gairebé en tots els àmbits. Com a resultat d’aquesta nova percepció de les relacions comercials exteriors —i de la menor agressivitat dels governs democràtics europeus contra el règim espanyol—, Espanya va incorporar-se a l’Organització Europea per al Desenvolupament Econòmic (OECE) al gener del 1958 i al Fons Monetari Internacional i al Banc Mundial al juliol del mateix any.

De fet, però, el problema plantejat per la integració comercial europea era un poblema a mitjà termini, tenint en compte els marges que s’havien atorgat a ells mateixos els signants del tractat. El que sí que va variar de sobte la situació relativa d’Espanya fou la decisió adoptada al final del 1958 per la majoria dels països europeus d’acceptar la convertibilitat exterior de les seves monedes. Si la pesseta quedava al marge del nou sistema, resultava clar que s’agreujarien els problemes del comerç exterior. La majoria dels països no concedirien a Espanya el dret a la convertibilitat en no haver-hi contrapartida i, per tant, es reduiria encara més la flexibilitat en les compres exteriors. Això, unit a la preferència que els països clients d’Espanya mostrarien per altres països integrats en el sistema, abocava a una reducció de les exportacions i dels ingressos exteriors que finalment obligaria a un racionament radical de les importacions. L’espectre d’un retorn a la situació dels anys quaranta amenaçava l’economia espanyola. L’adopció de mesures radicals resultava inevitable, tant pel canvi esdevingut en el panorama internacional com per l’agreujament que s’evidenciava en la situació del sector exterior espanyol.

La insuficiència de les mesures adoptades durant el 1957 es va traduir en un manteniment del dèficit de la balança de pagaments i, per tant, en una nova reducció de les reserves de divises. Les reserves efectives al desembre del 1958 eren de 65,5 milions de dòlars, dels quals uns 56,4 milions eren constituïts per l’or en mans del Banc d’Espanya que no es podia mobilitzar sense autorització per llei. D’altra banda, el deute exterior a curt termini pujava a 63 milions i, a més, hi havia llicències d’importació ja atorgades i en mans del públic, que estava pendent de rebre les divises pertinents per una suma propera als 200 milions. En definitiva, Espanya estava abocada a una imminent suspensió de pagaments exteriors. No hi havia marge per a més vacil·lacions.

La primera acció del govern —gener del 1959— fou enviar un qüestionari a una sèrie d’institucions (Bancs, Caixes d’Estalvi, Cambres de Comerç, etc.) per a conèixer la seva opinió sobre el que calia fer davant els canvis en la situació internacional. Poc després, al febrer del mateix any, arribava a Madrid la primera missió del Fons Monetari Internacional. Els delegats duien una autorització explícita per a assessorar les autoritats espanyoles sobre les mesures que calia adoptar per sortir de la delicada situació en què es trobava el país. L’interlocutor dels delegats del Fons fou el Banc d’Espanya i, més concretament, el director del seu servei d’estudis, el professor Joan Sardà i Dexeus, autèntic coautor, en col·laboració amb els tècnics estrangers, del Pla d’Estabilització i figura clau en les negociacions amb els organismes internacionals.

Els resultats aconseguits pel Pla d’Estabilització (1959) foren molt favorables, tot i que a l’èxit contribuïssin també factors aliens a les mesures adoptades. En el camp de les relacions comercials amb l’exterior, les novetats foren molt importants. Anuncis d’aparells de televisió d’importació publicats a «Destino» el 20 d’octubre de 1962 (a l’esquerra) i 1964 (a la dreta).

Un primer esbós del Pla va sortir d’aquesta primera reunió del febrer del 1959 entre Joan Sardà i Gabriel Ferràs, director de la Divisió Europea del Fons. Poc després, era l’OECE la que feia públic el seu primer informe sobre l’economia espanyola, en el qual coincidia plenament amb el que plantejava la nota de Sardà i Ferràs. L’activitat dels negociadors va anar ara dirigida a aconseguir el suport financer internacional necessari per a abordar el Pla, ja que la situació de les reserves espanyoles exigia disposar de recursos addicionals per a fer cara a qualsevol contingència. Hom va aconseguir préstecs del mateix Fons Monetari Internacional (75 milions de dòlars), del fons europeu controlat per l’OECE (100 milions), de la banca privada nord-americana (71 milions), del govern dels EUA (250 milions) i la consolidació del deute bilateral amb països de l’OECE. Tot plegat representava disposar d’un fons de 544 milions de dòlars que s’estimava suficient per a abordar el gran canvi que es proposava.

Faltava, tan sols, la decisió política. El govern havia atorgat autorització als delegats espanyols per a negociar, però tothom sabia que no hi havia unanimitat entre els ministres i que la darrera decisió seria presa personalment pel cap de l’Estat. Franco havia defensat nombroses vegades, per escrit i en molts discursos, la política autàrquica i el manteniment del tipus de canvi a un nivell teòric allunyat de la realitat. Des del Ministeri d’Indústria es temien els efectes que la liberalització del comerç exterior podia tenir sobre l’estructura industrial. Moltes de les institucions consultades pel govern mitjançant el qüestionari abans citat es mostraven reticents a un canvi radical en la política econòmica. Cal dir, en definitiva, que els màxims dirigents del règim van prendre aquesta decisió a contracor, forçats per les circumstàncies i perquè no van saber trobar cap alternativa viable. Tornar a l’aïllacionisme dels anys quaranta era un preu que políticament no podien pagar i ho sabien prou bé. Era més important el manteniment del poder que el manteniment dels principis. El 30 de juny de 1959, després d’una darrera entrevista del Director Executiu del Fons Monetari Internacional, Per Jacobson, amb Franco, el govern espanyol va aprovar un memoràndum adreçat als organismes internacionals en el qual es mostrava disposat a acceptar les mesures econòmiques que aquests proposaven. L’anomenat Pla d’Estabilització ja funcionava.

Les línies bàsiques del Pla no eren gaire diferents de les que havien presidit els anteriors intents d’estabilització. Eren, això sí, molt més profundes i eren més ben coordinades. També en aquest cas podem dividir les mesures acordades en dos grups: les destinades a frenar la inflació i les dedicades a crear un nou equilibri exterior.

Dins les mesures adoptades per a recuperar l’equilibri interior, cal destacar primer les de caràcter fiscal: augment de determinats impostos (gasolina, duanes, etc.) i limitació estricta de les despeses a un màxim de 80.000 milions de pessetes. Això havia de permetre de reduir considerablement el recurs al crèdit del Banc d’Espanya i al deute públic. Pel que fa a la política monetària, es va establir un sostre màxim a l’increment del crèdit bancari, tot reduint notablement el ritme d’augment de la base monetària; es van incrementar els tipus de descompte i de redescompte del Banc d’Espanya del 5 al 6,25 per cent i del 4 al 5 per cent, respectivament, i, finalment, es va implantar un dipòsit previ obligatori per als importadors privats del 25 per cent del valor de la importació. Totes aquestes mesures anaven adreçades a frenar el creixement de les disponibilitats líquides i a imposar als particulars i a les empreses una política d’estalvi. Es va decidir també de no emetre més deute amb dret a la pignoració automàtica, la qual cosa volia dir que el Banc d’Espanya podria en el futur recuperar el control de la política monetària.

En el camp de les relacions comercials i financeres amb l’exterior, les novetats foren molt més importants. En primer lloc, es van liberalitzar considerablement els mateixos sistemes de comerç. El sistema de clearíng o compensació bilateral era substituït per a la majoria dels països per un règim de llibertat multilateral. El sistema de compensació bilateral comportava que les importacions provinents de cada país s’havien de compensar amb les exportacions al mateix país, cosa que impedia sovint de comprar un producte on fos més barat. Amb el nou sistema, les importacions i les exportacions es desvinculaven i la compensació es feia a escala global. Les mercaderies afectades pel canvi foren moltes, tot i quedar-ne algunes subjectes encara a quotes imposades per l’Administració. El govern, d’altra banda, es va comprometre a restringir el comerç realitzat directament per l’Estat.

En l’àmbit monetari exterior, la mesura més destacada i més espectacular fou la unificació definitiva del tipus de canvi al nivell de 60 PTA/$. Per primera vegada des de la fi de la guerra, el tipus de canvi oficial era sensiblement igual al vigent en el mercat lliure. Es declarava també la convertibilitat exterior limitada de la pesseta i s’establia un mercat lliure de divises. En l’aspecte financer, es decretava una amnistia per al retorn de capitals espanyols situats a l’estranger i —novetat importantíssima— s’establia un nou règim per a les inversions estrangeres molt més favorable, que permetia el control per part de capital forà d’empreses espanyoles i facilitava l’exportació dels beneficis obtinguts.

El memoràndum del govern espanyol feia referència també a mesures destinades a liberalitzar els mercats interiors, tant els de productes com els de mà d’obra. En aquest camp, els avenços foren més lents i menys radicals. Es van suprimir molts organismes interventors però, en canvi, van aparèixer altres mecanismes que també interferien en el funcionament lliure del mercat. En l’aspecte laboral, van canviar poques coses. L’acomiadament va continuar essent prohibit així com també tota organització lliure dels treballadors i, naturalment, la vaga com a instrument de pressió.

En conjunt, els resultats aconseguits pel Pla d’Estabilització foren molt favorables tot i que a l’èxit contribuïssin també factors aliens a les mateixes mesures adoptades. El primer que es pretenia era de frenar l’espiral inflacionista encara que fos a costa d’aturar el creixement econòmic. En aquest sentit, el Pla fou realment efectiu. L’índex de preus a l’engròs, que havia pujat un 9,5 per cent el 1958, només ho va fer en un 2,3 el 1959 i va quedar en un 1,7 per cent el 1960. El producte interior brut, que havia pujat un 4,5 per cent el 1958, va baixar un 1,9 per cent el 1959, però el 1960 es tornava a un creixement del 2,3 per cent per arribar a taxes del 9 i el 10 per cent anual en els anys següents.

En el sector exterior, els efectes del Pla foren els d’obrir pas a un nou equilibri sobre bases completament diferents a les habituals fins llavors. Els anys 1959 i 1960 les importacions van disminuir a conseqüència del nou tipus de canvi i dels dipòsits obligatoris que foren vigents fins al començament del 1960. Les exportacions es van mantenir durant el 1959 i van augmentar considerablement el 1960. Les novetats més importants amb vista al futur foren, però, l’increment substancial dels ingressos pel turisme, l’augment dè les transferències de l’exterior i, finalment, l’aparició d’un corrent continu d’entrada de capitals estrangers. Aquests tres elements constitueixen els factors determinants del nou equilibri exterior i tenen un paper decisiu en la nova fase de creixement econòmic que en aquells moments començava.

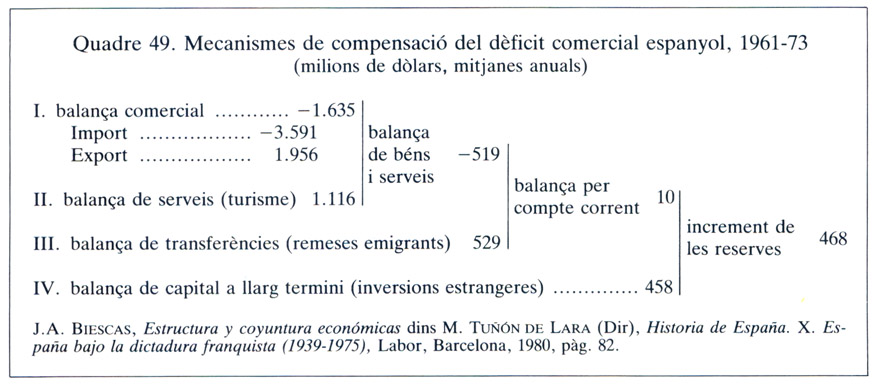

Quadre 49. Mecanismes de compensació del dèficit comercial espanyol, 1961-1973.

El turisme havia aportat a la ratlla de 70 milions de dòlars anuals durant el 1957 i el 1958. El 1959, aquesta quantitat gairebé es doblava i, el 1961, s’arribava als 300 milions de dòlars. El 1964, s’aconseguiren uns ingressos propers als 1.000 milions. El nombre de visitants estrangers havia passat de 3,6 milions el 1958 a 7,5 milions el 1961 i a 14,1 milions el 1964. Si bé és veritat que la baixa del tipus de canvi va estimular l’entrada de turistes, els factors fonamentals foren, segurament, la millora que experimentava la renda de la majoria dels europeus i l’extraordinària capacitat de resposta que va demostrar l’economia espanyola davant la nova oportunitat que se li oferia.

Les raons de l’increment de les transferències de l’exterior foren molt més tristes. Tot i que les xifres d’emigració a l’estranger són poc segures, no hi ha dubte que la sortida de treballadors cap a Europa es va accelerar d’una manera molt considerable. La colònia espanyola a França, per exemple, va passar de 288.923 persones el 1954 a 441.658 el 1962 i a 618.200 el 1968. Les dades dels principals països receptors parlen d’un nombre d’emigrants espanyols arribats d’l,4 milions entre el 1960 i el 1969. Les remeses d’aquests emigrants van passar de 55 milions de dòlars el 1960, a 300 milions el 1965 i a 600 milions el 1972.

Finalment, les entrades de capitals estrangers foren també un factor fonamental del nou equilibri extern. El 1960, les inversions de capital privat estranger a Espanya van significar 100 milions de dòlars. El 1965, eren 322 milions i, el 1972, s’acostaven als 1.000 milions.

Les entrades de divises per aquests tres conceptes no comercials feia possible que la balança comercial es mantingués fortament deficitària o, en altres paraules, permetia que les importacions no estiguessin restringides pel volum de les exportacions. El quadre 49 mostra clarament quin era el nou sistema d’equilibri del sector exterior espanyol. Les exportacions només cobrien el 54 per cent de les importacions. La resta es pagava amb les entrades per turisme, les remeses dels emigrants i les inversions estrangeres, tot quedant encara un bon romanent per a incrementar les reserves en or i divises.

El punt d’inflexió de la política econòmica espanyola, de la liberalització cap a un nou intervencionisme, es pot situar al voltant del 1964. Anuncis de la campanya intervencionista publicats (’esquerra a dreta) a «Destino» en diferents números de març i novembre del 1964.

Sobre la base d’aquest nou equilibri exterior i d’una relativa estabilitat dels preus interiors, les possibilitats de creixement es multiplicaven. Les importacions massives permetien de continuar millorant l’aparell productiu i la productivitat. L’expansió industrial cridava els treballadors agraris a abandonar la seva feina i la seva residència tradicionals per a passar a les ciutats industrials espanyoles o estrangeres. Aquests treballadors, més ben pagats que abans, constituïen el mercat al qual s’adreçava el creixement del producte industrial. El Pla d’Estabilització havia obert un període de creixement més o menys estable en el qual es transformà profundament tota l’estructura econòmica del país. El mèrit no era tot, però, del viratge introduït en la política econòmica espanyola. La conjuntura expansiva que travessava l’Europa Occidental fou l’altre factor determinant d’aquesta etapa de desenvolupament de l’economia espanyola. També cal dir que, després d’uns primers anys, la política de liberalització econòmica va començar a perdre impuls i es va notar un reviscolament dels grups partidaris d’una economia en la qual l’Estat tingués un paper actiu a l’hora d’assegurar mecanismes addicionals de guany.

Planificació indicativa i persistència de l’intervencionisme

L’operació liberalitzadora del 1959 es va acceptar, com acabem de veure, sota la pressió dels esdeveniments i no pas com a conseqüència d’un canvi profund en el pensament econòmic dels principals dirigents del règim ni dels responsables dels grups financers i industrials més grans. Calia esperar, doncs, que un cop superada la situació de crisi, els grups de pressió tradicionals intentarien reintroduir mecanismes de privilegi, semblants als que havien detingut anteriorment.

El viratge del 1959, de tota manera, havia canviat massa coses com per a permetre una simple recuperació de les mesures intervencionistes dels anys quaranta. Els nous privilegis havien d’anar adreçats a aprofitar els avantatges que oferia el creixement i no, com abans, a treure benefici del racionament i la misèria. L’objectiu de les noves mesures d’intervenció seria el d’assegurar uns beneficis extraordinaris a determinats grups i sectors molt més que el d’establir un control estricte de les decisions econòmiques per part de l’Administració.

Al marge de les mesures d’intervenció, les autoritats van desenvolupar una política fiscal que, tal com veurem, no féu sinó confirmar el tradicional caire regressiu del sistema fiscal espanyol. Finalment, la política econòmica d’aquests anys va haver de fer cara, essencialment per mitjà de mesures monetàries, al rebrot de les tendències inflacionistes i al subsegüent perill de desequilibri en els comptes exteriors. Començarem fent referència a la política d’intervenció en els mercats per a passar després a les accions fiscals i monetàries.

El punt d’inflexió de la política econòmica espanyola des de la liberalització cap a un nou intervencionisme, no es pot precisar amb exactitud, però la majoria dels analistes del període tendeixen a situar-lo cap al 1964. Fins al 1963 es van anar afegint mercaderies a la llista de lliure importació i, alhora, es demanava l’obertura de negociacions per a una possible integració a la Comunitat Econòmica Europea i se signava l’acord internacional sobre duanes i comerç (GATT). El mateix 1963 es van derogar una bona part de les restriccions que encara perduraven sobre la llibertat d’indústria i es va suprimir la Fiscalia de Taxes, l’òrgan repressor que havia protagonitzat l’etapa del racionament i del mercat negre. També fou durant el 1963 que es van aprovar els plans de reorganització de les indústries cotonera i llanera i que es van ampliar les facilitats per a les inversions estrangeres. Més important fou encara la reordenació del sistema financer que es va fer efectiva durant el 1962 i el 1963. Es van nacionalitzar el Banc d’Espanya i el Banc de Crèdit Industrial; es va eliminar el statu quo bancari i s’admeté la creació de nous bancs; es va establir la diferenciació entre bancs industrials i bancs comercials; i, finalment, es va instaurar un sistema de coeficients d’inversió obligatòria que substituïa una regulació anterior molt més rígida. El desembre del 1963 fou aprovat, també, el Primer Pla de Desenvolupament que cobria el període 1964-67.

Fou justament mitjançant l’ordenació de les inversions de les entitats de crèdit i de l’aplicació concreta del Pla de Desenvolupament que es van començar a reintroduir mecanismes d’intervenció destinats a afavorir determinats sectors i empreses. El de conseqüències més funestes fou potser el lligat a la regulació dels coeficients d’inversió obligatòria i a l’establiment de línies especials de redescompte en el Banc d’Espanya. Fins a la llei de bases d’ordenació del crèdit i la banca de l’abril del 1962, les determinacions sobre les inversions de bancs i caixes havien estat destinades a assegurar la col·locació de les emissions de deute públic. Com que aquest deute era automàticament pignorable al Banc d’Espanya, els bancs privats no quedaven, de fet, obligats pel que feia a les seves inversions reals. Les caixes, en canvi, solien fer molt menys ús del dret de pignoració. En el moment de l’ajust del 1959, es van introduir nous controls sobre les inversions bancàries per tal de contribuir a l’equilibri general, però fou a partir de la nova llei que es va atorgar a l’administració competències efectives sobre la distribució del crèdit.

La manipulació del mercat financer va venir per dues vies diferents. En primer lloc, es va obligar els bancs i les caixes a destinar un percentatge determinat dels recursos que gestionaven als denominats valors computables i a préstecs per a determinades activitats. La llista de valors computables era establerta per les autoritats tot seguint unes directrius predeterminades però amb un elevat grau de discrecionalitat. Pel que fa als préstecs, la llibertat dels bancs i les caixes era més àmplia però sempre dins els límits marcats pels coeficients obligatoris. L’altra via va consistir a obrir en el Banc d’Espanya línies especials de redescompte en les quals els bancs privats podien recuperar els diners concedits a les empreses que complien les condicions estipulades per l’Administració. Naturalment, per qualsevol d’aquestes vies privilegiades el crèdit resultava molt més barat que en el mercat no intervingut i, per tant quedava establerta una remarcable discriminació entre unes empreses i unes altres segons el sector del qual formaven part o segons la seva capacitat d’influir en les autoritats que establien les preferències.

Dins aquest sistema de crèdit privilegiat, van tenir un paper molt destacat els bancs oficials. Aquests bancs obtenien els seus recursos a baix cost per mitjà dels coeficients obligatoris imposats a bancs i caixes i el distribuïen entre les empreses privades i públiques seguint les indicacions concretes de l’Administració i deixant al marge tot criteri de rendibilitat o, fins i tot, de seguretat. El cas de l’empresa MATESA —^protagonista el 1969 d’una fallida que afectava el Banc de Crèdit Industrial per milers de milions— va posar en evidència l’arbitrarietat amb la qual actuava el crèdit oficial i va determinar una reducció radical de les seves activitats.

Lligat amb el sistema de crèdit privilegiat, el Pla de Desenvolupament va introduir el concepte d’Acció Concertada. L’Acció Concertada partia d’un acord entre un grup d’empreses d’un sector determinat i l’Estat per a facilitar el desenvolupament d’aquestes empreses dins els objectius del Pla. Es concedien subvencions i facilitats per a la localització i es creaven vies privilegiades de crèdit limitades a les empreses adherides al pacte. La concessió d’aquests avantatges es podia aconseguir també aprofitant la política de promoció dels Pols de Desenvolupament aprovada en el Pla.

Tant per la via de la manipulació del mercat financer com per la d’ajuts directes per part de l’Estat, el que es pretenia era d’oferir a determinats sectors i empreses una capacitat de creixement i de benefici que de cap manera no haurien tingut sense aquests privilegis. El resultat d’aquesta política, en uns moments de creixement general molt intens i de gran activitat inversora, fou, naturalment, el de deformar l’estructura industrial de tal manera que alguns sectors —com la siderúrgia i la construcció de vaixells, per exemple— van adquirir un protagonisme destacat dins el sector industrial sense que ho justifiquessin ni el seu nivell de competitivitat ni les perspectives dels seus mercats. Ben aviat, a més, els criteris establerts pel Pla van quedar influïts per la capacitat de pressió que detentaven els principals grups empresarials i financers del país. Els sectors i les empreses on aquests grups tenien interessos, van resultar especialment beneficiats enfront de tots els altres demandants de crèdit. Per a molts empresaris, l’obtenció de beneficis depenia molt més de la negociació amb el poder que de la millora de la productivitat o de la recerca de mercats nous per als seus productes.

Al marge de la política interventora, un altre aspecte de l’acció legislativa de l’Estat va influir en la conformació de la nova estructura industrial: la determinació dels aranzels. Durant la primera fase del franquisme, fins el 1959, la política aranzelària era realment molt poc important, ja que existien tants controls, canvis múltiples, etc., que l’aranzel no era el que determinava el grau de protecció atorgat a la producció interior. Després de la liberalització del comerç exterior, els drets de duana van recuperar el seu paper protagonista. L’aranzel vigent en aquells moments era encara l’elaborat per Cambó el 1922. El 1960 es va aprovar un nou aranzel que millorava notablement la qualitat tècnica de l’impost però que mantenia un elevat nivell de protecció. L’adhesió al Conveni Internacional d’Aranzels i Comerç (GATT), el 1963, va representar una important retallada de les tarifes del 1960, però, ben aviat, aparegueren nous mecanismes de protecció. El més important fou l’Impost de Compensació de Gravàmens Interiors, que pretenia de compensar els impostos indirectes que els productes espanyols havien de pagar i que no era sinó un aranzel addicional que multiplicava el nivell de protecció.

A conseqüència d’aquesta política proteccionista, les empreses espanyoles que no es plantejaven exportar van perdre ben aviat l’estímul per a la millora de la productivitat. Una política sensata de reducció gradual de la protecció hauria empès les noves empreses i les velles a introduir les millores tècniques que anaven apareixent a l’estranger i hauria fet disminuir la distància existent entre el nivell de productivitat vigent a Espanya i el que regia a la resta d’Europa. Naturalment, no tots els sectors van gaudir del mateix grau de protecció i, un altre cop, va quedar clar quins eren els interessos que l’administració tractava de protegir.

També pel que fa als ingressos i les despeses de l’Estat, s’observa que la política adoptada tendia a mantenir els privilegis preexistents. Després de les modificacions introduïdes per a eliminar el dèficit públic dins de l’operació estabilitzadora es va procedir, el 1964, a una reforma fiscal global. Aquesta reforma va intentar de combinar un baix nivell de pressió fiscal —lligat al manteniment d’un elevat percentatge de frau— amb l’expansió progressiva del sector públic. La fórmula adoptada fou: incrementar els tipus de diversos impostos indirectes; establir sistemes de recaptació sota el control dels mateixos contribuents, l’anomenada avaluació global, que permetia a les empreses més importants de cada sector de traspassar a les més petites una bona part dels seus propis impostos, i, finalment, potenciar la recaptació provinent de les rendes del treball personal. El resultat final fou una estructura impositiva notablement semblant a la vigent en els anys quaranta i cinquanta, en la qual els impostos indirectes, entre els quals continuava destacant-se l’impost de consums, i l’impost sobre el rendiment del treball personal significaven entre un 75 i un 85 per cent de la recaptació total enfront del 15-25 per cent corresponent als impostos sobre societats, sobre la renda i sobre el capital. La recaptació total es va doblar en termes reals entre el 1964 i el 1975, i va créixer una mica més de pressa que el producte interior brut espanyol.

Si l’objectiu bàsic de les polítiques d’intervenció, aranzelària i fiscal fou el d’assegurar la capacitat de guany dels grans grups dirigents del capitalisme espanyol, la política monetària va servir l’objectiu d’assegurar la continuïtat del creixement, tot evitant el retorn a situacions de desequilibri. Durant els quinze anys que van del 1960 al 1975 es van produir desajustos conjunturals importants en el mecanisme que permetia de mantenir l’equilibri dels comptes exteriors i, en conseqüència, calgué adoptar mesures d’ajust per a evitar que el problema esdevingués incontrolable i, a l’últim, exigís una teràpia de xoc com la del 1959.

Els primers indicis de desequilibri van aparèixer el 1965. Els preus interiors es van disparar a causa de la mala collita i de l’expansió monetària de l’any anterior. L’índex general de preus va augmentar un 10,1 per cent. Els efectes sobre el comerç exterior no es van fer esperar. Les exportacions es van estancar al nivell del 1964 (950 milions de $) mentre que les importacions augmentaven en un 33 per cent (de 2.250 a 3.000 milions de $). El dèficit de la balança comercial no va poder compensar-se amb les altres entrades de divises i les reserves van disminuir en més de 100 milions de dòlars. A la primeria del 1966 es van començar a prendre mesures de control: sostre a l’increment del crèdit, augment dels tipus d’interès, augment dels pagaments inicials en les vendes a termini, intent de control dels preus interiors, etc. Els resultats d’aquestes primeres mesures foren només parcials. La puja dels preus interiors es va reduir en un 2,5 per cent (índex general) però el dèficit comercial va augmentar en 400 milions de dòlars i la sortida neta de divises va arribar a 200 milions de dòlars.

Al final del 1967, la situació començava a fer-se realment delicada. La sortida de divises continuava. En tres anys s’havia perdut més del 30 per cent de les reserves disponibles al final del 1964. El fet que els preus interiors anessin moderant el seu increment no permetia de recuperar la competitivitat perduda durant el 1965. Finalment, el mes de novembre del 1967 es van adoptar una sèrie de mesures que hom ha anomenat sovint de “mini-estabilització”. La més important en fou la devaluació de la pesseta. El tipus de canvi oficial va passar de 60 PTA/$ a 70 PTA/$, una disminució del 17 per cent. Es van establir nous augments del tipus d’interès, mesures de foment de la inversió i de contenció de la despesa pública. Aquesta vegada els efectes foren més positius. Les importacions van disminuir, les exportacions van augmentar i les reserves van començar a recuperar-se.

Naturalment, aquest conjunt de mesures van tenir repercussions sobre el creixement econòmic general. El producte nacional brut, que havia anat creixent entre el 1961 i el 1966 a un ritme mitjà del 8,4 per cent, va augmentar només en un 4,5 per cent el 1967. La formació bruta de capital va mantenir-se pràcticament estancada després d’haver experimentat creixements mitjans superiors al 12 per cent anual en els anys anteriors. S’iniciava la política que aviat seria denominada stop and go per a fer referència a la necessitat de prendre mesures recessives i antiinflacionistes cada cop que es veia amenaçat l’equilibri exterior. L’any 1969, a conseqüència d’una nova davallada de les reserves, es va tornar a augmentar el tipus d’interès, es va establir temporalment un dipòsit previ a les importacions i es van adoptar mesures de regulació de salaris, rendes i preus. En els anys posteriors al 1970 i fins el 1974, el problema de l’equilibri exterior fou molt menys important perquè es va produir un increment molt notable en les entrades de divises per turisme i per remeses d’emigrants —la mitjana anual gairebé es va triplicar en els anys 1970-73 respecte al període 1959-69— que va permetre de cobrir àmpliament l’augment a més del doble del dèficit comercial.

En general, la política conjuntural va utilitzar uns instruments molt primitius, pràcticament tan sols les variables monetàries, sense atrevir-se mai a utilitzar mesures de caire fiscal. Els intents de controlar preus, salaris i rendes resultaven gairebé sempre inútils per manca dels instruments legals necessaris i sovint, fins i tot, de la voluntat política per a aplicar-los. En general, servien només per a donar cobertura “social” a les mesures estrictament monetàries que eren les úniques que resultaven efectives.

En definitiva, la política econòmica endegada a partir del 1964 va trencar la tendència liberalitzadora iniciada el 1959. Aquesta intervenció va fer-se, en general, sense cap criteri acceptable econòmicament o socialment. Tendia a afavorir els grups més caracteritzats de l’antiga oligarquia capitalista i va provocar profundes malformacions en l’estructura industrial del país. Aquestes malformacions afectaven la mateixa importància relativa dels diferents subsectors i el nivell de competitivitat exterior de les empreses espanyoles. Des d’aquesta perspectiva, l’anomenada política de desenvolupament fou més aviat un obstacle que un ajut per al creixement econòmic i, sobretot, va hipotecar seriosament les mateixes possibilitats de desenvolupament a llarg termini de l’economia espanyola. La crisi iniciada el 1973 ho confirmà.

La transformació de l’economia catalana

El canvi experimentat per l’economia en els quinze anys que estudiem fou tan intens que van quedar afectades una bona part de les característiques més pròpies del cas català. Per a fer-ne una anàlisi acurada i per a poder esbossar algunes explicacions, ens referirem, primer, a les xifres que quantifiquen l’evolució global; abordarem, després, els canvis estructurals, i passarem, finalment, a l’estudi de les relacions exteriors de l’economia catalana.

Creixement econòmic i canvi estructural

Quadre 50. Producte interior brut català i espanyol, 1960-1975.

La primera aproximació global a l’evolució econòmica de Catalunya durant aquests anys ha de referir-se al producte interior brut, o sia al total de la producció catalana. El quadre 50 mostra l’augment experimentat per aquesta magnitud entre el 1960 i el 1975 tant per a Catalunya com per al conjunt d’Espanya. Destaca, primer de tot, la gran dimensió d’aquest creixement. Un percentatge d’increment anual del producte interior brut superior al 7 per cent resulta molt superior al de qualsevol període precedent i, molt especialment, contrasta amb el 3,3 per cent obtingut, en l’àmbit espanyol, entre el 1940 i el 1958. Pel que fa al producte total, Catalunya registra un increment superior al del conjunt d’Espanya, la qual cosa fa possible un augment de més de dos punts de la participació catalana en la producció total espanyola.

Si ara centrem la nostra atenció en l’evolució del producte interior brut per habitant, observarem que l’increment ha estat també molt notable. Pel que fa a Catalunya, les xifres s’han doblat àmpliament i denoten tant una millora molt notable de la productivitat com un augment del nivell de vida dels catalans. El creixement del producte per habitant ha estat més ràpid en el conjunt d’Espanya que a Catalunya. Es van reduir distàncies entre el nivell català i l’espanyol, però, malgrat això, Catalunya continuava gaudint, el 1975, d’un producte per habitant un 30 per cent superior al del conjunt d’Espanya.

Quadre 51. Taxes de creixement anual acumulatiu del producte interior brut a diversos països entre el 1960 i el 1975.

Una comparació internacional ajudarà a comprendre la importància del creixement experimentat per l’economia catalana. El quadre 51 mostra la magnitud dels increments del producte interior brut enregistrats als principals països d’economia capitalista. Hom observa, d’antuvi, que només el Japó se situa per sobre de Catalunya i d’Espanya, i que tots els altres països queden força lluny del ritme de creixement assolit per les economies catalana i espanyola. És clar que una bona part d’aquest creixement representa una simple recuperació de la pèrdua soferta en els anys anteriors al 1960, però això no desdiu de la gran intensitat de l’expansió.

Les distàncies existents respecte als altres països van disminuir. El 1960 el producte per habitant català era el 36 per cent del dels EUA, mentre que el 1975 arribava ja al 53 per cent. Respecte a França, la relació havia passat del 52 al 59 per cent, mentre que respecte a Itàlia la situació equilibrada del 1960 s’havia convertit en un avantatge per a Catalunya del 10 per cent. Catalunya continuava essent un país relativament pobre dins d’Europa i dins el món occidental, però les diferències —i no només les quantitatives— havien disminuït.

Efectivament, el canvi experimentat per l’economia catalana no es pot avaluar tan sols fent referència a l’evolució del producte interior brut. Fou el contingut mateix d’aquest producte el que va canviar substancialment. Com ja hem avançat més amunt i tornarem a estudiar més endavant, aquest canvi és un element fonamental per a explicar el creixement global de l’economia catalana en aquests anys.

Quadre 52. Distribució del valor afegit brut per sectors, 1960 i 1975.

El quadre 52 exposa la composició del producte interior brut català el 1960 i el 1975. El càlcul s’ha realitzat en pessetes constants del 1964 —o sia, eliminant l’efecte de l’increment dels preus— i cal tenir present que la distribució seria lleugerament diferent si prenguéssim com a base un altre any. El primer tret que crida l’atenció en observar les xifres contingudes al quadre és la variabilitat del ritme de creixement entre els diferents sectors i subsectors. Dins un creixement general, que en tots els casos és molt remarcable, s’hi distingeixen sectors clarament emergents i sectors que perden pes en el conjunt de l’economia. Aquesta transformació és molt intensa i la podem considerar com el procés de conformació de l’estructura econòmica actual de Catalunya.

Malgrat la importància dels canvis esdevinguts, la primera qüestió que cal destacar és el manteniment i, fins i tot, el reforçament del tret més característic de l’economia catalana contemporània: el predomini de la indústria transformadora sobre tota altra activitat. El sector industrial ha sortit reforçat del procés de desenvolupament econòmic i, dins d’ell, el grup més afavorit ha estat el de les indústries fabrils (o sia, excloent la mineria, la construcció i l’aigua i l’energia). Catalunya era, el 1975, més industrial que mai i ho era a costa tant de l’agricultura com dels serveis. El fet és remarcable perquè, d’alguna manera, denota el retard relatiu de l’economia catalana i espanyola en el context occidental. En la majoria dels països avançats, aquests anys s’han caracteritzat pel reforçament del sector de serveis i l’estancament relatiu de la producció industrial. A Catalunya, en termes relatius, els serveis han perdut pes, tot i que cal tenir present que, en aquest cas, l’efecte de l’evolució dels preus limita la validesa de les nostres consideracions. Calculant la distribució del producte interior amb pessetes de cada any, ens trobaríem amb un increment notable del pes dels serveis i un estancament relatiu de la indústria. Això vol dir que els preus dels serveis van pujar, en aquests anys, molt més ràpidament que els preus dels productes industrials.

Les indústries de transformats metàl·lics i, en un grau menor, les químiques són les que han anat assumint el protagonisme deixat pel tèxtil. Anuncis de Seat, Corberó i Telesincro, publicats a «Destino» (d’esquerra a dreta) el 27 de febrer de 1960, el 16 de març de 1968 i el 16 de novembre de 1971..

Podríem dir que el nivell de consum dels espanyols —clients gairebé únics de la indústria catalana— era encara tan baix que els seus increments de renda els adreçaven á l’adquisició de nous productes molt més que no pas a la demanda de nous serveis. Mentre que els europeus del nord gastaven els seus ingressos addicionals en viatges, comunicacions, serveis financers, etc., els espanyols dedicaven els augments de salaris que anaven obtenint a adquirir electrodomèstics, habitatges i automòbils, coses que els europeus tenien des de feia anys. Per això, la indústria tendia a créixer més de pressa que els serveis, tot i que aquests fossin els principals beneficiaris de la demanda estrangera (turisme).

Aquest reforçament de l’especialització industrial de l’economia catalana va anar acompanyat d’una profunda transformació del sector industrial mateix. Els subsectors que van protagonitzar la nova industrialització no foren pas els mateixos que havien dominat fins a mitjan segle XX l’economia catalana. El mateix quadre ens indica que entre les diverses especialitats industrials es poden distingir clarament dos grups. Un primer format per aquells subsectors amb ritmes de creixement situats entre el 5 i el 7 per cent anual, que perden pes dins del conjunt de la indústria. Són els següents: la mineria, les indústries alimentàries, el tèxtil, la indústria del cuir, el calçat i la confecció i la dedicada a la fusta i el suro. Un segon grup el formen aquells subsectors que presenten creixements mitjans anuals situats entre el 10,5 i el 12,8 per cent i guanyen quota dins la indústria en general. Són, de major a menor dinamisme: les indústries metàl·liques, les del paper i les arts gràfiques, les químiques, les de la ceràmica, el vidre i el ciment, les d’aigua, gas i electricitat i, finalment, la construcció.