La Sala de Contractacions de la Borsa de Barcelona.

Cap a mitjan dècada dels setanta feia gairebé trenta anys que l’economia dels països occidentals experimentava un procés de creixement pràcticament ininterromput. Havia estat, sense cap mena de dubte, el període més expansiu de l’economia occidental. Espanya i Catalunya, com hem vist, van participar d’aquest creixement, encara que s’hi van incorporar amb retard.Aquest procés de desenvolupament econòmic i de millora dels nivells de vida —que s’havia arribat a suposar permanent— va trobar el seu punt final a la darreria del 1973. El vell conflicte àrabo-israelià va derivar cap a un increment substancial dels preus del petroli, trencant, així, un dels suports principals del creixement econòmic de les èpoques anteriors. L’evolució posterior dels fets ha demostrat que l’augment dels preus de l’energia va representar el detonant de la crisi, però que no n’és pas l’única explicació. Hi ha altres factors externs i interns que han col·laborat intensament a fer la crisi més profunda i més persistent.

En la majoria dels països occidentals, el 1974 foü ja un any d’estancament o de reculada en el producte interior. A Espanya, es va experimentar també una notable reducció del ritme de creixement econòmic, però els efectes foren, inicialment, menys espectaculars. Per això, i pel fet de coincidir amb l’acabament del sistema polític que havia regit Espanya des de la Guerra Civil, hem triat aquí l’any 1975 com a punt divisori entre l’expansió i la crisi.

Una obra de caràcter històric, com la que el lector té a les seves mans, no pot pretendre d’oferir una anàlisi detallada d’aquests esdeveniments més recents. L’objectiu d’aquest treball és el de presentar una visió a llarg termini de l’evolució de l’economia catalana. Des d’aquesta perspectiva, les pàgines següents es limiten a apuntar, a grans trets, els efectes que ha tingut la crisi sobre l’economia de Catalunya. El lector interessat a aprofundir aquest tema trobarà fàcilment al seu abast nombrosos treballs de gran qualitat que li permetran d’obtenir una visió més completa que aquesta.

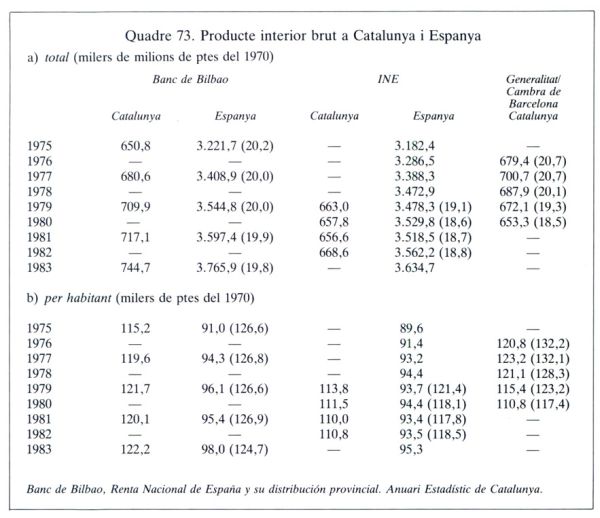

Quadre 73. Producte interior brut a Catalunya i Espanya, 1975-1983.

Una primera aproximació a l’impacte de la crisi ens obliga a fixar-nos en l’evolució dels indicadors macroeconomies i, especialment, del producte interior brut. El quadre 73 mostra algunes de les estimacions disponibles per a Catalunya i Espanya. Hom hi observa, de primer, algunes discrepàncies notables. Les xifres calculades pel Banc de Bilbao resulten més optimistes que les estimades per l’Instituto Nacional de Estadística i per la Cambra de Barcelona i la Generalitat. Mentre que, segons el Banc de Bilbao, es produiria una disminució dràstica del ritme de creixement del producte interior català —que, malgrat tot, continuaria creixent—, les altres dues versions apunten a una disminució neta del producte, almenys durant alguns dels anys estudiats. Havent utilitzat mètodes diferents, resulta difícil de saber quina estimació és la més propera a la realitat. A l’efecte del que aquí ens interessa, de tota manera, en tenim prou amb comprovar que el creixement dels primers anys setanta va quedar totalment estroncat a partir del 1975 i que —en termes per habitant— s’ha de parlar d’una reculada o, com a màxim, d’un estancament.

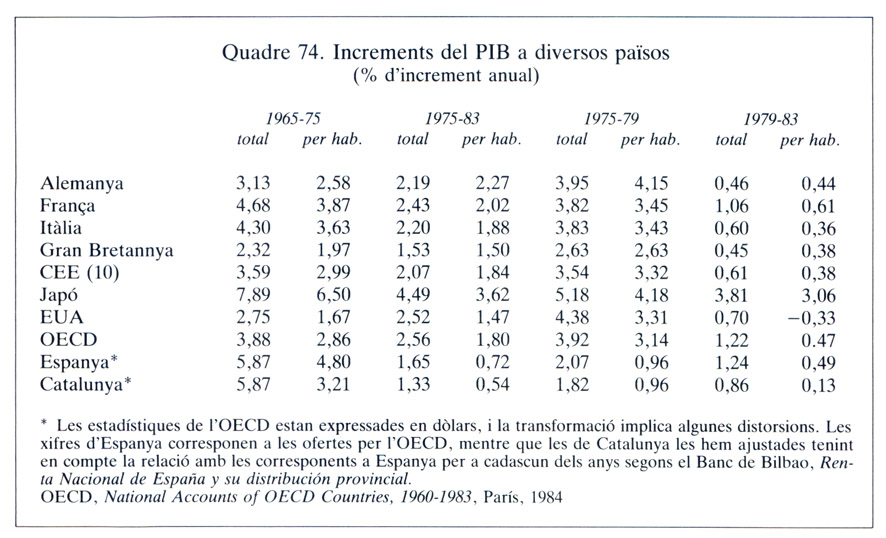

Quadre 74. Increments del PIB a diversos països en diferents períodes des del 1965 al 1983.

La crisi, d’altra banda, ha tingut més incidència a Espanya i a Catalunya que no pas a la resta del món occidental. Al quadre 74 s’observa com Espanya i Catalunya han passat d’ocupar un dels primers llocs pel que fa als ritmes de creixement en els anys anteriors a la crisi a quedar a una distància notable després del 1975. És veritat que els altres països occidentals van experimentar els primers efectes recessius abans del 1975, però també ho és que encara que adoptéssim el període 1973-83, Espanya i Catalunya es mantindrien en els darrers llocs pel que fa a l’increment del producte per habitant. En tot cas, la pèrdua de ritme fou molt més intensa aquí que a la resta d’Occident.Cal dir, a més, que la comparació simple dels increments experimentats pels productes interiors no és, en aquest cas, un element prou il·lustratiu de la diferent intensitat de la crisi. Per una sèrie de raons que veurem més endavant, la política d’ajut s’ha aplicat a Espanya més tardanament i amb menys intensitat que a d’altres països europeus. Així, les taxes d’atur i d’inflació han estat durant tots aquests anys més elevades aquí que en qualsevol altre país del nostre entorn, amb l’agreujant que, a hores d’ara, l’economia espanyola i la catalana són en un punt molt més endarrerit dins l’inevitable procés d’adaptació que afecta totes les economies occidentals. En aquesta situació, doncs, s’ha de tenir ben present que els efectes de la crisi sobre l’economia catalana han estat més intensos del que indica la simple evolució del producte interior brut.

Abans de continuar avançant en la descripció dels efectes de la crisi, cal que ens aturem a considerar les causes generals que l’expliquen. Com és ben sabut, aquest no és pas un tema aclarit del tot. La complexitat dels esdeveniments fa molt difícil d’establir quina ha estat la responsabilitat de cada factor en el resultat. L’explicació que segueix, per tant, s’ha d’entendre com a provisional i subjecta a revisió.

Cartell de la Fira Internacional de Barcelona, 1978. El creixement dels primers anys setanta va quedar totalment estroncat a partir del 1975 i —en termes per habitant— s’ha de parlar d’una reculada o, a tot estirar, d’un estancament.

L’element desencadenant de la crisi, com és ben conegut, fou l’elevació sobtada dels preus del petroli, que va tenir una primera fase al final del 1973 i una segona al final del 1979. La conseqüència immediata de la primera elevació dels preus fou un increment del dèficit comercial dels països consumidors i una pèrdua neta de renda d’aquests països en favor dels productors de petroli brut. Dit d’una altra manera, els països que havien d’importar petroli es veien ara obligats a produir i exportar més productes per a pagar la mateixa quantitat que anteriorment consumien. A més, la puja dels preus de l’energia tenia altres efectes secundaris. Tendia a crear una situació inflacionaria a l’interior de cada país i feia variar completament l’esquema de costos relatius dels factors de producció. Les indústries amb elevats costos energètics per unitat de producte eren les més afectades.La pèrdua efectiva de renda respecte a l’estranger només es podia pagar a mitjà termini reduint els salaris reals i/o els excedents de les empreses; o, vist des d’un altre punt de vista, disminuint el consum interior i/o la formació bruta de capital (inversió). Com que aquesta adaptació havia d’anar acompanyada de la de l’aparell productiu afectat per la nova estructura dels costos, els efectes reals sobre les economies dels països consumidors en termes d’inflació, desocupació, etc., podien ésser molt considerables.

Per a afrontar aquesta situació, cada govern va adoptar una política diferent. En general, però, en una primera fase —fins al 1980— es va optar per alternatives gradualistes. L’Estat actuaria de coixí per a evitar un impacte massa violent de la crisi, però estimularia el procés de transformació per anar, posteriorment, disminuint la seva intervenció. El resultat d’aquestes mesures gradualistes fou més aviat escàs. Les economies occidentals havian adoptat durant els anys d’expansió una sèrie de mesures de benestar social que ara derivaven en una falta de flexibilitat a l’hora de transformar-se per a fer cara al canvi. Treballadors i empreses es veien enfrontats a una situació d’incertesa i de risc que tendien a evitar amb una defensa corporativa, que pretenia que fos l’Estat el qui absorbís tots els costos del procés de transformació. En aquestes circumstàncies, l’adaptació es feia lentament i el dèficit públic, la inflació i el desequilibri exterior creixien.

El problema s’agreujava, a més, per un altre factor de procedència exterior. Una sèrie de països situats en gran part a l’Orient Llunyà van aparèixer en el mercat internacional oferint productes altament competitius respecte als fabricats a Occident. El Japó encapçalava l’ofensiva per als productes de tecnologia més avançada, però altres països com la Corea del Sud, Taiwan, Hong Kong, Singapur, Mèxic, el Brasil, etc., es dedicaven a productes més simples que a Occident donaven vida a sectors molt importants de l’activitat industrial, com el tèxtil, la siderúrgia, la construcció naval, etc. Aprofitaven, naturalment, uns costos socials més baixos que els donaven un avantatge substancial sobre els països més desenvolupats. L’exigència d’una reestructuració productiva als països occidentals venia, així, imposada no només pels canvis en els costos de l’energia, sinó també per la nova distribució internacional dels avantatges comparatius.

Cartell de la Fira Internacional de Barcelona, 1981.

A partir del 1980, després de la segona crisi petroliera, les polítiques econòmiques de la major part dels països occidentals es van fer molt més estrictes per forçar un ajust ràpid que permetés una recuperació de les posicions perdudes. El resultat inicial d’aquestes polítiques fou costós en termes de creixement (vegeu el quadre 74) i de desocupació, però es van anar reduint els nivells d’inflació i es van introduir canvis importants en l’estructura productiva. A partir del 1984, s’ha començat a notar, a la majoria d’aquests països, una certa recuperació, bé que encara força insegura.Dins aquest esquema general, el cas espanyol i el cas català presentaven, ja d’entrada, algunes peculiaritats addicionals. La primera provenia de l’estructura productiva heretada del franquisme. Com hem vist més amunt, la política intervencionista dels governs franquistes posteriors al 1964, articulada per mitjà de la manipulació del mercat financer i de l’acció directa de les empreses públiques, va donar com a resultat la potenciació de sectors econòmics internacionalment poc competitius. El mateix efecte de desestimular la competència respecte a la producció estrangera va tenir l’elevat nivell de protecció que es va mantenir en aquells anys. L’equilibri exterior s’aconseguia gràcies a les entrades per turisme, a les remeses d’emigrants i a les inversions estrangeres a llarg termini. Si a aquestes peculiaritats pròpies de l’economia espanyola afegim un elevat nivell de consum d’energia amb relació al producte total i una forta dependència del petroli, tindrem dibuixada la situació poc engrescadora en què Espanya i Catalunya havien d’afrontar el canvi en la situació internacional.

Un darrer element de caire no econòmic no es pot deixar de considerar: la situació política. Des de l’assassinat de l’almirall Carrero Blanco i la primera hospitalització del general Franco —ocorreguts durant el 1973— es va entrar en una situació efectiva d’interinitat. El sistema polític establert per la força el 1939 havia de deixar pas, d’una manera o d’una altra, a un altre sistema, ja fos inspirat en els principis autoritaris de l’encara vigent o bé en els principis democràtics que regien en els països del nostre entorn. En aquestes delicades circumstàncies, ni els darrers governs del franquisme ni els primers de la monarquia eren en condicions d’adoptar decisions de política econòmica que, forçosament, havien de resultar poc populars. El que es va fer fou intentar d’evitar que la crisi internacional afectés l’economia espanyola. Els nous preus del petroli foren repercutits només d’una manera molt parcial en els consumidors. Va continuar, doncs, l’elevat consum energètic general i de derivats del petroli en concret. Una política permissiva respecte als salaris i també des del punt de vista monetari féu augmentar la inflació. Malgrat la devaluació de la pesseta, les exportacions continuaven resultant poc competitives i ja no arribaven tants turistes ni tantes inversions com abans. Els treballadors espanyols a l’estranger van començar a patir les conseqüències de la crisi i alguns d’ells van retornar. Començaven a complicar-se les coses, també, a la balança exterior.

En aquestes circumstàncies, les primeres eleccions democràtiques —el mes de juny del 1977— van trobar el país en una situació econòmica d’emergència. La inflació arribava a taxes superiors al 26 per cent anual, mentre el desequilibri exterior augmentava i tot això no podia impedir que les inversions baixessin espectacularment i que la desocupació arribés ja al 6 per cent de la població activa. Per veure de reconduir la situació, el nou govern sorgit de les eleccions va posar en marxa els anomenats “Pactes de la Moncloa”: un programa d’acció econòmica signat per tots els partits amb representació parlamentària i que comptava amb el suport de les organitzacions sindicals i patronals. Es tractava de trencar l’espiral inflacionista a base de moderar el creixement dels salaris i d’introduir una política d’ajust gradual de la mateixa manera que ho feien —des de feia quatre anys!— els altres països europeus occidentals.

Les noves mesures de política econòmica arribaven amb retard, però foren prou eficients per a deturar la degradació galopant que experimentava l’economia espanyola. Es van moderar la puja dels preus i el desequilibri exterior, però la transformació estructural va avançar molt tímidament. En aquestes condicions, la segona puja dels preus del petroli —al final del 1979— va tornar a tenir uns efectes profunds. De fet, Espanya i Catalunya —al contrari de la majoria de països occidentals— consumien més petroli el 1979 que el 1973 com a conseqüència de la desencertada política adoptada davant la primera crisi petroliera. Aquesta vegada es va adoptar la decisió de fer repercutir la puja en els preus interiors, amb els efectes consegüents de reducció del consum i, també, de recessió en els sectors d’elevat consum energètic, primer, i en l’economia en general, després.

L’aplicació d’una política explícita de reconversió industrial no va començar, de fet, fins a la constitució del primer govern socialista al final del 1982. En les condicions d’Espanya, la reconversió havia de tenir forçosament un cost social molt elevat. Sectors importants de l’economia espanyola en general i de la catalana en particular, i especialment els més vinculats a l’empresa pública, havien de patir reduccions essencials de dimensió. La disminució de la renda real dels assalariats, d’altra banda, deprimia el consum privat i imposava una notable reducció en la demanda d’habitatges, automòbils i altres productes de consum durador. A conseqüència d’aquest conjunt de factors, el sector industrial i el de la construcció foren els més afectats per la crisi i van generar un ràpid creixement de la desocupació. El cercle depressiu es tancava. Manca de demanda final, manca d’inversions i reducció del nivell d’aprofitament de la capacitat productiva, tant dels homes com de les màquines.

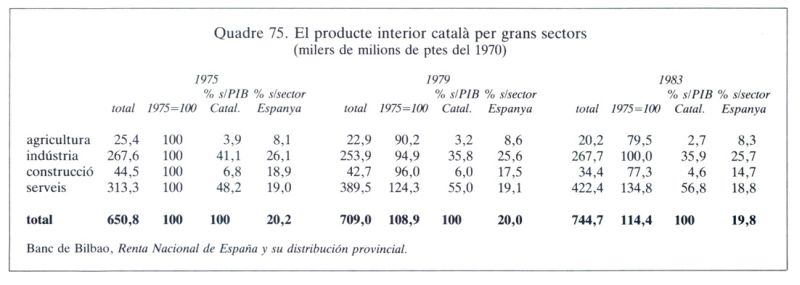

Quadre 75. El producte interior català per grans sectors, 1975, 1979 i 1983.

Aquests han estat, a grans trets, els determinants de la crisi. Vegem ara els seus efectes sobre l’economia catalana. Les xifres del quadre 73 ens indicaven que, en termes de producte interior brut, l’evolució econòmica de Catalunya ha estat pitjor que la del conjunt d’Espanya, especialment des del 1979. El quadre 75 ens permet d’aprofundir una mica més i observar l’evolució a escala de grans sectors. El càlcul és fet utilitzant un sol índex de preus per a tots els sectors, la qual cosa implica que les disminucions o els augments de participació són influïts per la diversa evolució dels preus de cada producte. De fet, aquesta distorsió només afecta seriosament el sector agrícola, els productes del qual van augmentar de preu a un ritme molt inferior al dels productes industrials i els serveis, especialment després del 1979. En termes reals, la pèrdua experimentada per les activitats agràries i pesqueres dins el producte total català fou molt menor a la que es dedueix del quadre. Per als altres sectors, les diferències són de menor importància.

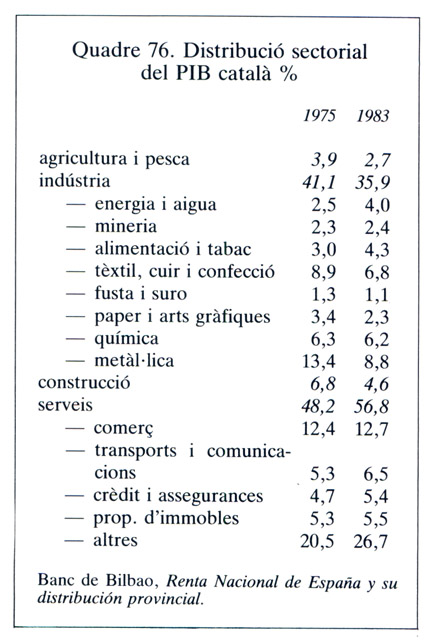

Quadre 76. Distribució sectorial del PIB català.

Feta aquesta excepció, una primera aproximació a la informació proporcionada pel quadre ens confirma el caràcter essencialment industrial de la crisi i l’intensíssim efecte que ha tingut sobre el sector de la construcció. Els serveis han estat els qui han resistit millor l’impacte de la depressió, tot i que el seu creixement també s’hagi alentit respecte al període anterior. En el cas de l’agricultura, hom observa que, malgrat la pèrdua experimentada dins el PIB català —provocada en gran part, com ja hem dit, per l’evolució més lenta dels preus agraris—, la seva participació en el total espanyol ha augmentat significativament. L’adaptació del camp català a les noves condicions interiors i exteriors ha estat més ràpida que no pas la del conjunt de l’agricultura espanyola. L’evolució de l’agricultura catalana es tracta específicament en un altre capítol d’aquesta obra i allí el lector podrà trobar referències concretes de les grans transformacions experimentades per aquest sector. Ens centrarem aquí en els altres tres sectors: la indústria, la construcció i els serveis, que constitueixen avui més del 95 per cent de l’economia catalana.Si fem una distinció entre la primera fase de la crisi (1975-79) i la segona, observarem que, d’entre aquests sectors, fou primerament la indústria la qui va experimentar una reculada més profunda. La pèrdua en el producte industrial durant aquests primers quatre anys fou superior al 5 per cent. En la fase següent, en canvi, s’observa una lleugera recuperació que, de tota manera, només permet de retrobar els nivells del 1973 sense superar-los. En conjunt, el producte industrial català ha romàs estancat durant els vuit anys aquí analitzats. Naturalment, no tots els subsectors industrials van patir la crisi amb la mateixa intensitat. El quadre 76 ens permet de precisar un mica més l’origen de l’estancament. Hom comprova, d’antuvi, que les activitats industrials més afectades per la crisi han estat el tèxtil (inclosos el cuir i la confecció) i, molt especialment, la indústria metal·lúrgica. En el primer cas, la pèrdua entre el 1975 i el 1983 ha estat gairebé d’un 25 per cent. En la metal·lúrgia s’arriba al 35 per cent.

La indústria fou el sector que va experimentar una reculada més profunda. La crisi afectà especialment el sector tèxtil. De dalt a baix: Industria paperera, a Capellades; Terrassa Industrial SA; la Colonia Sedó, a Esparreguera; la Fàbrica del Guix, a Manresa.

Per a cadascun d’aquests sectors, el lector trobarà una explicació més detallada de l’impacte de la crisi en altres treballs inclosos en aquesta obra. Destaquem aquí que els dos casos són molt diferents l’un de l’altre. Pel que fa al tèxtil, les dificultats venien de molt enrere i la crisi general no féu sinó agreujar-les. Després de fracassar en diverses ocasions anteriors, la necessària adequació del sector es va emprendre una altra vegada sota un nou pla endegat pel govern central, al qual s’han acollit la majoria de les empreses principals. Moltes altres de mitjanes i petites han desaparegut i una part molt considerable de la producció ha passat a realitzar-se fora del marc legal establert, tot alimentant el que s’ha anomenat “economia submergida”. En el cas del tèxtil, la creixent competència exterior —de la qual parlàvem més amunt— ha constituït un element fonamental de la crisi. No cal dir que la recuperació del sector, sempre dins d’una dimensió més modesta, ha d’ésser el resultat d’insistir en la millora del disseny i de la qualitat final dels productes, i en l’entrada en els mercats exteriors, com ho han fet els sectors tèxtils d’altres països.El cas de la indústria metal·lúrgica és, com dèiem, molt diferent. Aquest sector havia estat el principal protagonista del gran creixement industrial dels anys 1960-75. La seva reculada s’ha de relacionar, d’una banda, amb la caiguda de la inversió —que ha estat un dels exponents més clars de la crisi— i, d’altra banda, amb la substancial davallada experimentada en la compra de béns de consum durador, especialment electrodomèstics i automòbils. La crisi del sector metal·lúrgic constitueix, així, un corol·lari de la depressió general. Cal destacar que, també en aquest cas, la irreversible obertura de l’economia catalana als mercats exteriors resulta un element de greu incertitud respecte a les possibilitats de recuperació. En bona part, el sector s’havia desenvolupat en els anys seixanta i primeria dels setanta gràcies a la protecció de què gaudia respecte a possibles importacions. En un mercat obert, la incorporació de noves tecnologies i el desenvolupament de la investigació —fins avui tan menystinguda— es converteixen en exigències ineludibles.

En el sector industrial català, es reflecteixen, doncs, d’una manera ben clara, les peculiaritats que més amunt assenyalàvem com a pròpies de l’economia espanyola i catalana dins la crisi general del món capitalista. Com a resultat d’això, el nombre de llocs de treball proporcionats per la indústria catalana ha baixat de 925.000 el 1975 a 713.000 el 1983. Una pèrdua de gairebé una quarta part.

Per damunt fins i tot de la indústria, el sector més durament afectat per la depressió ha estat el de la construcció. En bona part, la davallada és una conseqüència lògica de l’aturada del corrent migratori. De dalt a baix: Ciutat Meridiana, i Barri del Congrés Eucarística a Barcelona.

Per damunt, fins i tot, de la indústria, el sector més durament afectat per la depressió ha estat el de la construcció. En bona part, la davallada d’aquest sector és una conseqüència lògica de l’aturada del corrent migratori que havia estat, durant els anys anteriors, el principal factor de creixement demogràfic. No hi ha dubte, de tota manera, que també la reducció de la renda real de moltes famílies ha constituït un element addicional en la disminució de la demanda de nous habitatges. Com és ben sabut, la construcció és una activitat amb un gran efecte multiplicador. Es tracta d’un sector que donava feina a una quantitat de treballadors molt considerable (gairebé 260.000, el 1975) i, alhora, generava una forta demanda de materials, que eren proveïts per diversos sectors industrials. La construcció, a més, anava acompanyada de la demanda posterior d’altres béns com mobles, electrodomèstics, etc., que alimentaven línies de producció molt importants a Catalunya. La caiguda de la construcció ha significat, així, un cop important per a la indústria i els serveis i, sobretot, ha provocat una part molt important de la desocupació avui existent. Els 260.000 llocs de treball que proporcionava directament la construcció el 1975 s’havien convertit, el 1983, en només 155.000. Una pèrdua superior al 40 per cent.Pel que fa als serveis, la informació disponible és molt menys precisa. Una part de les activitats que s’hi inclouen, com el comerç i —òbviament— la propietat d’immobles, han experimentat també l’impacte de l’atonia general. El creixement —de tota manera, moderat— s’ha concentrat en els serveis diversos, dins els quals hi ha l’ensenyament, la sanitat, els serveis públics, el servei domèstic i l’hoteleria. En el cas del turisme, la crisi inicial de 1975-76 s’ha superat posteriorment, tot i que s’observa una gran variabilitat d’un any a l’altre.

Si no es tractés d’una etapa d’estancament, hom podria atribuir aquest major creixement del sector de serveis a un avenç en el camí cap a la terciarització de l’economia que es dóna a totes les societats industrialitzades. Malauradament, el que es constata és que la crisi industrial ha significat un impacte molt important en els àmbits de desocupació i d’activitat econòmica en general, que el moderat creixement dels serveis no ha pogut compensar.

La integració d’Espanya al Mercat Comú pot ésser favorable per a Catalunya, però en molts casos la transformació haurà d’ésser molt important. A dalt, Forces Elèctriques de Catalunya SA (FECSA), la primera empresa industrial catalana. A baix, la Caixa de Pensions per a la Vellesa i d’Estalvis, la primera entitat financera catalana.

Tornant a una visió de conjunt, s’ha de dir que l’efecte més important i socialment més colpidor de la depressió ha estat l’increment substancial que ha experimentat la desocupació. Les xifres no ofereixen cap dubte. D’una població ocupada de 2.174.000 persones al final del 1975, s’ha passat a 1.740.000 persones al final del 1985. Això vol dir que el percentatge de desocupació dins la població activa catalana se situava, en aquest darrer any, en el 22,3 per cent. Com és sabut, la situació de desocupació afecta especialment els joves, la qual cosa fa que els seus efectes a mitjà termini siguin encara més perniciosos, ja que es dificulta la formació de la força de treball que haurà de substituir, en un futur, l’activa actualment. Com és natural, aquesta situació de manca de feina ha comportat una radical disminució de la immigració. Entre el 1975 i el 1985, la població catalana ha augmentat en 445.000 persones, un 0,76 per cent anual, que contrasta amb el 2,53 per cent anual del període 1960-75.És en aquestes circumstàncies gens favorables que es fa necessària la integració de l’economia catalana en l’europea. La signatura del tractat d’adhesió a les comunitats europees, el 1985, i l’entrada efectiva al gener del 1986 signifiquen l’inici d’un procés d’adaptació que no serà fàcil i no deixarà de tenir costos. En el cas català, com en l’espanyol en general, la reestructuració lligada a la crisi s’ha d’afegir a la derivada de la participació en un mercat obert de grans dimensions. Com que la integració en l’economia europea és un objectiu a llarg termini acceptat per tothom, val més que l’adaptació es realitzi simultàniament a la imposada per la crisi que no pas en dues fases diferenciades. Això no obstant, resulta clar que l’efecte simultani dels dos processos presenta molts punts d’incertesa.

En aquest context, la majoria dels treballs que s’han dedicat a estudiar els efectes que pot tenir sobre l’economia catalana la integració al Mercat Comú han arribat a la conclusió que hi ha àmplies possibilitats d’un resultat favorable, però que la transformació necessària haurà d’ésser, en molts casos, força important. Des d’una perspectiva general, Catalunya presenta dins d’Europa avantatges de localització, de densitat industrial, de capital humà disponible, etc. En canvi, les empreses són massa petites, la majoria de les tècniques aplicades són relativament antigues, la productivitat en molts sectors és molt menor a l’europea i la diversificació de les produccions, excessiva.

En els darrers anys, com fa un segle, el creixement de l’economia catalana ha estat el resultat de l’esforç dels habitants de Catalunya, de llur capacitat de treball i llur empenta innovadora. Els resultats aconseguits no poden atribuir-se ni als recursos naturals ni a cap ajut extern. Article dedicat a Catalunya en el “Herald Tribune”, abril del 1981. Article dedicat a Catalunya en el “Financial Times”, 12 de maig de 1981.

Aquest procés d’adhesió i de superació de la crisi exigeix un elevat grau de flexibilitat. Moltes empreses hauran de transformar radicalment la seva estructura i molts treballadors hauran d’estar preparats per a realitzar feines diferents de les que fins ara duien a terme. Tenint en compte la dinàmica actual de l’economia mundial, aquests canvis no quedaran limitats al procés d’integració pròpiament dit, sinó que hauran de continuar de forma ininterrompuda per a mantenir els nivells de competitivitat.En aquesta situació, les condicions favorables que, en molts aspectes, ofereixen l’economia i la societat catalanes per a treure profit de la integració, es veuen fortament enterbolides per les dificultats que presenten els agents econòmics en l’assumpció del canvi. Empreses i treballadors sol·liciten ajudes oficials per a mantenir les seves activitats actuals i, sovint , no afronten la realitat d’una transformació necessària. Molt sovint, també, la política de reconversió adoptada no ha tingut en compte les possibilitats futures de pervivència de les empreses o els sectors als quals s’ha concedit ajuda. La necessària intervenció dels poders públics en aquest procés ha d’anar adreçada a moderar els costos socials de la transformació i a estimular noves activitats competitives i no a sostenir activitats que, en darrer terme, no resultaran viables. És obvi que, en un món econòmic ple d’incerteses com el que habitem, resulta molt difícil d’encertar la política més eficient, però, en tot cas, resulta imprescindible de tenir ben present que l’economia catalana ha d’experimentar una transformació profunda i que els costos d’aquesta transformació seran molt menors si es pot fer sense resistències i dins d’un consens general.

La història dels darrers setanta anys de l’economia catalana que ara hem de concloure, ha estat agitada. Des de l’eufòria dels anys de la Primera Guerra Mundial fins a la crisi actual, s’han succeït períodes d’expansió i de davallada. El factor determinant ha estat, en alguns casos, l’evolució de l’economia internacional; en altres, i especialment en els anys negres de la postguerra, ha estat la intervenció de l’Estat la que ha marcat la pauta. Sigui com vulgui, des d’aquell estiu tràgic del 1914 fins avui, l’economia catalana s’ha transformat profundament, però alguns dels trets que la caracteritzen s’han mantingut immutables. Tant en els darrers anys com fa un segle, el creixement de l’economia catalana ha estat el resultat de l’esforç dels habitants de Catalunya, de la seva capacitat de treball i de la seva empenta innovadora. Ni als recursos naturals ni a cap ajut extern poden atribuir-se els resultats aconseguits. No hi ha dubte que és en aquest mateix factor humà que cal confiar per a afrontar els reptes del futur. El fet de poder comptar amb un sistema democràtic de convivència i d’haver recuperat les institucions d’autogovern ha de representar un ajut decisiu en aquesta tasca col·lectiva.