Fàbrica decorada per E. Arranz i Bravo i R.L. Bartolozzi, Parets del Vallès, 1971-72.

R.M.

Entre l’estabilització endegada el 1959 i l’esclat de la primera crisi del petroli al principi dels anys setanta, l’economia dels Països Catalans va créixer més ràpid i de manera més sostinguda del que mai no ho havia fet. Durant el període 1960-73 la taxa de creixement del producte interior brut (PIB) se situà al voltant del 8,2% anual. Aquest ritme d’expansió comportà que, en els menys de tres lustres que seguiren el 1960, el valor real de l’activitat econòmica dels Països Catalans es tripliqués. Si el ritme de creixement hagués estat el mateix que el registrat durant els anys quaranta, haurien calgut al voltant de setanta anys per a aconseguir el mateix resultat. Els catalans, valencians i mallorquins dels anys seixanta visqueren, per tant, un canvi econòmic que en un altre temps hauria exigit el pas de ben bé dues generacions. El ritme de creixement dels Països Catalans durant l’etapa 1960-73 fou comparable al del Japó del moment i molt superior al dels països industrialitzats d’Europa. Per tot això, molts dels contemporanis van veure en l’expansió dels anys seixanta i el començament dels setanta els trets que s’associen amb els anomenats miracles econòmics.

Els darrers governs franquistes optaren per una política econòmica poc restrictiva davant del xoc provocat per la quadruplicació dels preus del petroli durant els anys 1973 i 1974, de manera que contribuïren a prolongar l’expansió fins a la mort del general. Aquesta opció, malgrat que el fet de retardar l’ajustament agreugés la crisi als anys següents, va permetre la identificació del franquisme tardà amb creixement. En canvi, durant la segona meitat dels anys setanta, tant l’economia espanyola com la dels Països Catalans començaren a patir agudament les conseqüències de la recessió.

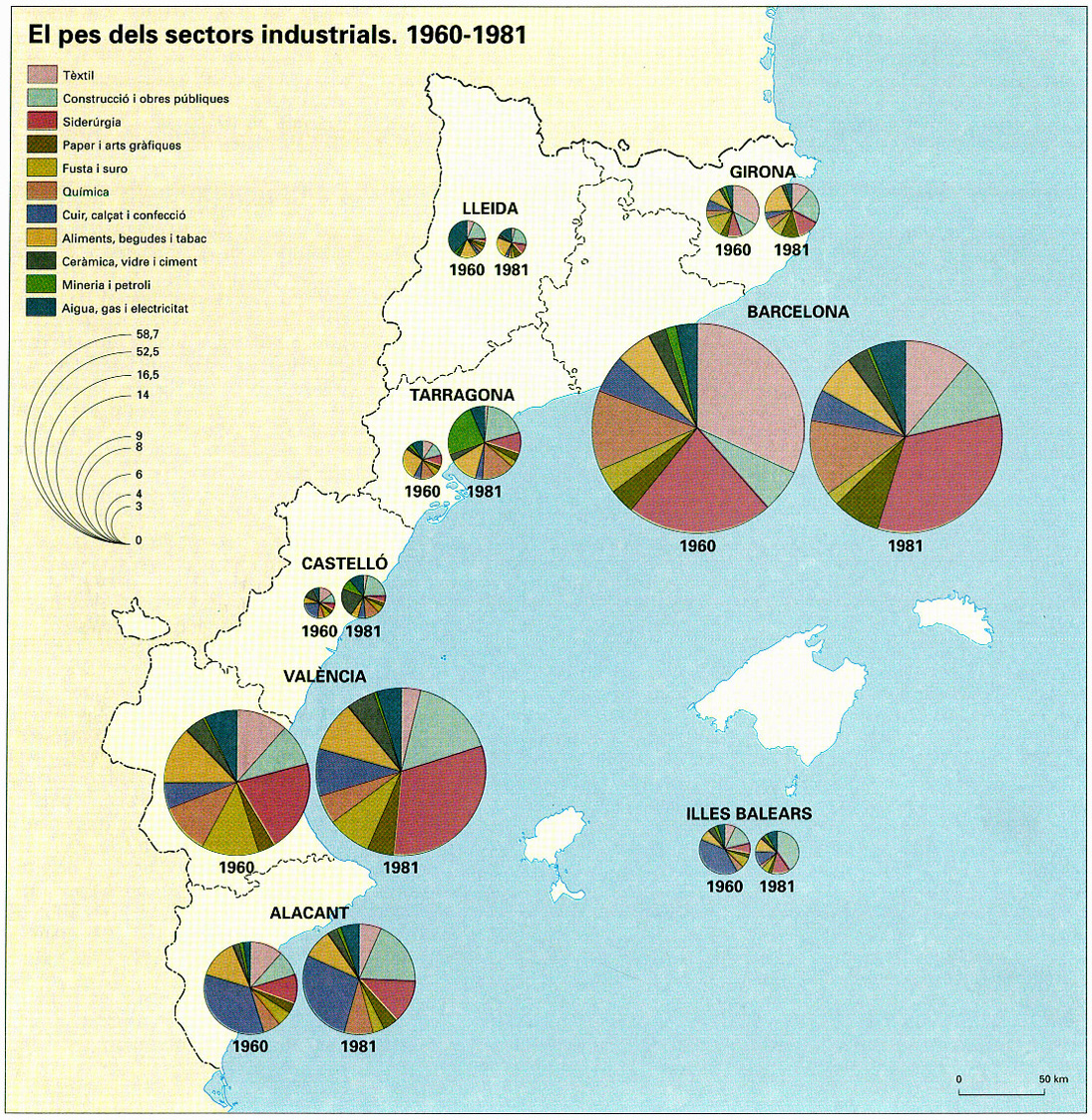

El pes dels sectors industrials. 1960-1981.

El principal protagonista del creixement de l’època del miracle econòmic fou el sector industrial. El pes de la indústria dintre de la població activa total dels Països Catalans passà del 43% al 49% entre el 1960 i el 1970. Al principi dels anys setanta, la indústria assolí un pes relatiu en l’economia dels Països Catalans comparable al dels estats més industrialitzats de l’Europa occidental. Aquell fou el moment històric de màxima importància de l’activitat industrial en el teixit productiu de l’àmbit català.

A escala territorial, l’hegemonia fabril es mantingué al Principat, que, durant tot el període analitzat, generà més de dues terceres parts del valor afegit industrial dels Països Catalans i prop d’una quarta part del total de l’Estat espanyol. El País Valencià fou l’àrea on la indústria guanyà més importància en termes relatius; incrementà la seva contribució al valor afegit industrial dels Països Catalans, tot passant del 25,8% al 27,6% entre els anys 1960 i 1975, i arribà a aportar en la darrera data una desena part del total estatal. Contràriament, les Illes experimentaren durant els anys seixanta un procés de desindustrialització relativa. El seu pes dintre del valor afegit industrial baixà del 4,2% al 3,5% entre el 1960 i el 1975, i també es donà un retrocés de la seva contribució dins del context espanyol: el boom turístic tingué com a contrapunt la reculada industrial illenca.

Quan, a mitjan anys setanta, el motor industrial es frenà, el conjunt de l’economia dels Països Catalans se’n va ressentir. Com més industrialitzada era una regió, més forta fou la crisi. La conseqüència més palpable de la pèrdua d’impuls de creixement fou l’aparició de l’atur massiu, i l’economia espanyola assolí la major taxa de desocupació de tota l’Organització de Cooperació i Desenvolupament Econòmic (OCDE). A les Illes, i malgrat el coixí turístic, la taxa d’atur va passar del 0,3% el 1973 a l’11,6% el 1983. La del País Valencià s’incrementà del 2,5% al 17% en el mateix període. L’àrea amb major densitat industrial enregistrà el salt més espectacular: l’atur al Principat pujà de l’1,5% al 19,3% de la població activa. Al principi dels anys vuitanta la taxa de desocupació de Catalunya superà la mitjana espanyola per primera vegada des del 1950. Allò que quinze anys abans havia semblat un miracle apareixia, en perspectiva històrica, com un miratge.

El boom de les construccions metal·lomecàniques

La branca que més contribuí a l’accelerat creixement industrial de l’època del miracle econòmic fou la del metall. Si s’utilitza la ja tradicional classificació d’indústries de la distribució provincial de la renda del Banc de Bilbao, el conjunt d’indústries del metall apareix com la segona branca fabril dels Països Catalans cap al 1960. Quinze anys més tard, el metall havia esdevingut la primera branca i la seva contribució al valor afegit brut de la indústria era del 25,3%.

Al Principat, el gruix de la indústria metal·lomecànica continuà localitzada al cinturó industrial de Barcelona (els dos Vallès, el Maresme, el Baix Llobregat i el Barcelonès). En el període del desarrollismo no es donaren canvis significatius fora de les comarques que circumdaven Barcelona. En canvi, a partir de la segona meitat dels anys setanta es detectà un major dinamisme a València i el seu entorn. El País Valencià passà de generar el 6,8% del valor afegit metal·lúrgic de l’Estat espanyol el 1975 al 8,8% el 1981.

La cursa cap a l’hegemonia industrial de la branca del metall els anys seixanta i començament dels setanta va tenir com a base la ràpida difusió dels béns de consum durables (sobretot automòbils i electrodomèstics) i l’expansió de la fabricació de maquinària i equipaments. La pauta de creixement del sector s’articulà sobre un teixit d’empreses i activitats productives sorgides abans del 1960 que, a partir de l’esmentada data, es trobaren en condicions molt favorables per a expandir la seva producció. Gràcies al tomb que experimentà la política econòmica el 1959, se superaren els obstacles a la lliure utilització de primeres matèries i la importació d’equipament productiu. A més, les restriccions a la inversió estrangera es van suavitzar molt. Per la banda de la demanda, el consum de productes metal·lúrgics augmentà més que proporcionalment en anar creixent la renda. Finalment, l’elevada protecció aranzelària encoratjà la producció domèstica.

La popularització de l’automobil

Portada de “Destino” al·lusiva al Saló de l’Automòbil de Barcelona, 22-4-1972.

AC

La difusió de l’automòbil fou el tret més significatiu de l’expansió del metall entre el 1960 i el 1975. L’automòbil passà de ser un bé de consum reservat només a les elits a convertir-se en un producte de masses. Al Principat, l’empresa automobilística amb hegemonia indiscutida fins els anys setanta fou la SEAT, i el seu vehicle més popular, l’utilitari “600”. La producció de SEAT passà de 31 116 a 328 806 unitats entre els anys 1960 i 1975. Al principi del període, la factoria de la Zona Franca gaudia d’una quota del 74% de la producció espanyola de turismes. Cap al 1974 era la segona empresa industrial de l’Estat en termes de valor afegit i ocupació i la cinquena en volum de vendes, i donava feina a 30 335 persones. Tot i això, les pèrdues colossals dels anys setanta van col·locar-la, primer, sota el control de FIAT i, finalment, en mans de Volkswagen.

La Ford Motor Company tenia una planta d’acoblament a Barcelona des dels anys vint. Els plans de postguerra de la casa americana, que pretenia endegar la fabricació integral de vehicles a la Península, toparen amb l’oposició dels governs franquistes i de l’Institut Nacional d’Indústria (INI). No fou fins el 1952 que la companyia va guanyar un concurs per a fabricar tractors a l’Estat espanyol. Davant la negativa de la casa mare a sotmetre’s a l’exigència franquista de participar minoritàriament en el capital de la filial espanyola, Detroit acabà venent les seves accions. La nova societat de capital íntegrament espanyol, sorgida el 1954, prengué el nom de Motor Ibérica SA. L’empresa fou autoritzada a emprendre un segon programa de fabricació de camions i popularitzà la marca Ebro. L’empresa passà de 3 779 a 6 372 treballadors entre el 1960 i el 1974. En la darrera data, figurava com la vint-i-novena empresa industrial espanyola en volum de vendes.

Ford retornà als Països Catalans els anys setanta. El 1972 havia estat reduït el percentatge mínim de producció domèstica exigible als fabricants automobilístics de nova instal·lació. A canvi, s’obligava les noves empreses a exportar almenys dos terços de la producció anual. Aquesta normativa s’adaptà a l’estratègia de Ford d’integració de les seves activitats europees. A més, es concedí a la fabricació de vehicles de turisme els beneficis associats a la declaració d’indústria d’interès preferent. Ford España SA, acollida a la nova legislació, bastí una planta de fabricació a Almussafes que revitalitzà el metall valencià en la segona meitat dels anys setanta. El model “Fiesta”, dissenyat principalment per a l’exportació, es presentà a l’octubre del 1976. La producció d’Almussafes assolí el 26,4% de l’output espanyol de turismes. Com a contrapartida, la quota de SEAT baixà fins al 28,8% en el mateix any.

Els anys seixanta, el sector de l’automòbil català disposava, a més, d’una munió d’empreses dedicades a fabricar motors, carrosseries, parts, components i elements associats. La majoria arrencaven d’experiències industrials d’abans de la guerra: ENASA-Pegaso, Autoaccessoris Harry Walker, Auto Electricidad, Engranajes Font Campdabadal, José Artés de Arcos i Oxígeno y Construcciones, entre d’altres. L’establiment de filials de companyies estrangeres prengué gradualment més volada en el transcurs del miracle econòmic i tingué continuïtat fins i tot malgrat la crisi dels setanta. Entre els nouvinguts destacaren Bendix España, Mahle, Jaeger Ibérica, Freudenberg, Productes Eaton o Lemmerz Española.

La transformació de la indústria automobilística fou particularment rellevant per al sector exterior dels Països Catalans. Entre el 1964 i el 1973 el material de transport va passar de representar el 0,8% al 10,8% de l’exportació de Catalunya, i va esdevenir la tercera partida més important de les seccions aranzelàries. El fenomen s’intensificà durant la crisi, i cap al 1979 aquesta branca encapçalava el rànquing d’exportació del Principat. Durant la segona meitat dels anys setanta, el procés començà a reproduir-se al País Valencià.

Fàbrica Montesa, Esplugues de Llobregat, F.Correa i A.Milà, 1963-64.

La fabricació de motocicletes, que havia conegut l’aparició d’un gran nombre d’iniciatives autòctones a causa de l’escassetat de mitjans de transport i els baixos nivells de renda anteriors al 1959, experimentà una intensa reestructuració en el transcurs dels anys seixanta i setanta. Durant el primer decenni, marques com Montesa, Bultaco, Derbi, Ossa i Sanglas es consagraren en les competicions internacionals. Tanmateix, la majoria de cases no pogueren resistir la crisi dels setanta. El sector, que havia despuntat amb nombrosos èxits tecnològics i esportius, acabà al començament dels anys vuitanta en mans de Yamaha i Honda, només amb dos sobrevivents autòctons, Derbi i Rieju.

Del motor elèctric a l’electrodomèstic

Segons les dades de l’Enquesta Industrial, cap al 1978 els Països Catalans aportaven el 32,4% del valor afegit generat per la branca de fabricació de material elèctric a l’àmbit espanyol. Durant tot el període tractat, aquest subsector va continuar altament concentrat al Principat.

En la branca de material elèctric cal diferenciar entre dos grans grups d’activitat: la construcció d’equipaments i la fabricació de béns de consum. Dintre de les especialitats corresponents a béns d’equip, Catalunya tenia ja en la vigília del miracle econòmic una llarga tradició en les activitats de fabricació de cables i conductors i de màquines i aparells per a la producció i utilització industrial d’energia elèctrica. A banda de La Maquinista Terrestre i Marítima, que des dels anys cinquanta construïa motors elèctrics per a la tracció ferroviària amb les patents i l’ajuda tècnica de Brown Boveri & Cia, el 1960 les principals empreses dedicades a fabricar motors elèctrics a Catalunya eren Siemens Industrial Elèctrica, a Cornellà de Llobregat, La Electra Industrial de Terrassa —controlada per AEG des del 1939—, i les dues empreses sabadellenques, La Electricidad i Construccions Elèctriques de Sabadell SA. En el transcurs del període tractat, les instal·lacions de la capital del Vallès quedaren en mans de Brown Boveri i ASEA.

La producció de cables i conductors elèctrics a Catalunya es remuntava també al començament del segle XX. Entre els grans fabricants de l’època del miracle econòmic destacaren Productos Pirelli a Vilanova i la Geltrú, Aismalíbar a Montcada i Reixac, Conductors Roqué a Manlleu i Francesc Lacambra a les Masies de Voltregà. Aquesta última era l’única que restava en mans de capital majoritàriament català al final dels anys setanta.

En el camp dels electrodomèstics van conviure igualment de bell antuvi les iniciatives autòctones i les foranes. Durant la crisi dels anys setanta i els primers vuitanta, coincidiren al Principat el desembarcament de noves transnacionals amb la desaparició d’un gran nombre d’empreses autòctones que havien estat protagonistes del miracle econòmic. La intensificació de la competència, l’increment dels costos laborals —que afectà particularment un sector molt necessitat de treball intensiu—, la inflexibilitat de les plantilles i el creixent desfasament tecnològic de les empreses autòctones, es combinaren per a provocar la suspensió de pagaments de molts dels fabricants del país. Lavis, Iberia Radio, Crolls, Bru, Cadí i Cahué van tancar les portes definitivament. La casa alemanya Grundig adquirí Inter i l’empresa sueca Electrolux rescatà Corberó i, també, Unitat Hermètica SA.

Màquines i metalls

Cap al 1978, els Països Catalans contribuïen amb el 37,6% a l’ocupació generada per la fabricació de maquinària i béns d’equip a l’Estat espanyol. El 80,2% del personal ocupat en la fabricació de màquines als Països Catalans ho estava al Principat. La contribució d’aquest en la fabricació de productes metàl·lics era del 32,5%. La quota d’ocupació corresponent al Principat dintre dels Països Catalans se situava en el 76,6%, mentre que al País Valencià li corresponia el 21,5%. Dins el ram de les indústries del metall, la producció d’elements metàl·lics era l’especialitat més important fora de les comar-ques barcelonines, a causa bàsicament de la presència de dues grans empreses: Unión Naval del Levante i Compañía Siderúrgica del Mediterráneo.

Tant la fabricació de maquinària com la de productes metàl·lics experimentaren un creixement accelerat durant els anys seixanta i els primers setanta, a causa de la forta expansió de la demanda d’equipament i la relativament alta protecció duanera que continuà tenint la indústria domèstica. Ambdues branques presentaven un panorama altament atomitzat, amb una gran constel·lació de petites empreses i unes poques unitats de grans dimensions que permetien aprofitar més les economies d’escala. El retard tecnològic amb relació a la majoria de països industrialitzats intentà superar-se amb la importació d’equip modern, l’adquisició de llicències de fabricació estrangeres, la participació directa del capital forà en les empreses del sector i la imitació dels productes estrangers.

El principal fabricant de maquinària per a la filatura, la casa Serra de Manlleu, traspassà el 90% de la propietat a Platt Saco Lowell. La Maquinista Terrestre i Marítima va vendre un paquet d’accions a la Foster Wheeler dels Estats Units. El fabricant de filferro i materials per a la construcció Rivière transferí una desena part del seu capital a la companyia belga NV Bekaert. Altos Hornos de Vizcaya SA, propietaris de les instal·lacions siderúrgiques de Sagunt des del 1940, van optar per col·locar una participació d’un 25% del seu capital en mans del gegant de l’acer, US Steel.

Entre les grans empreses en les quals la presència del capital estranger no fou rellevant cal assenyalar, primerament, el fabricant de radiadors i material sanitari Companyia Roca Radiadors SA, que els anys seixanta va beneficiar-se del boom de la construcció. Roca obrí plantes fora del Principat, la seva plantilla va arribar a tenir 7 727 persones ocupades el 1974 i se situà entre les cinquanta primeres grans empreses industrials espanyoles en volum de vendes. Com a casa líder en el seu respectiu subsector destacà, així mateix, l’empresa badalonina Jumberca, dedicada a fabricar tricotoses circulars per al gènere de punt, que arribà a exportar més de la meitat del seu output i a explotar llicències de fabricació en diversos països.

Vista aèria de MACOSA, Barcelona, s.d.

Aisa

Material y Construcciones SA (MACOSA) havia sorgit el 1947 de la unificació dels negocis dels antics Tallers Girona de Barcelona i les Construccions Devis de la capital valenciana. La companyia quedà sota control del Banc Central, el Banc de València i el Banc de Santander. Malgrat disposar de la col·laboració tècnica i les patents de Brown Boveri, el capital restà en mans espanyoles fins els anys vuitanta.

La dècada del 1960 no fou tan bona per a les siderúrgiques com es podria pensar, ja que es va acabar la favorable situació anterior caracteritzada per la forta escassesa d’acer a tot l’àmbit espanyol. Les instal·lacions patien d’un elevat grau d’obsolescència i es trobaren en una situació compromesa un cop les importacions siderúrgiques foren liberalitzades. Torras Ferreria i Construccions SA, Alts Forns de Catalunya i Indústries del Besòs s’acolliren a la primera acció concertada impulsada pel govern arran del programa siderúrgic del 1964. A través d’aquesta, obtingueren crèdit preferencial per a ampliar les seves instal·lacions productives.

El 1971 es constituí la companyia Alts Forns del Mediterrani SA amb l’objectiu d’establir una planta siderúrgica integral a Sagunt —la quarta de l’Estat espanyol—. A més dels Altos Hornos de Vizcaya i el seu soci US Steel, la societat comptava amb la participació dels sis grans bancs espanyols i la Caixa de Pensions per a la Vellesa i d’Estalvis de Catalunya i Balears. La producció prevista per a la planta valenciana era de sis milions de tones d’acer l’any. L’optimisme del projecte queda palès si es té en compte que entre les cinc siderúrgiques existents al Principat no arribaven a assolir un output de mig milió de tones.

La crisi del petroli capgirà la situació de la siderúrgia mundial, ja que va encarir radicalment els inputs d’una indústria molt intensiva en l’ús d’energia, va intensificar la competència i va provocar excessos de capacitat arreu del globus. Mentre la majoria de països ajustaven les seves instal·lacions i intentaven millorar l’eficiència de les seves plantes, els darrers governs franquistes planificaren nous creixements de l’oferta. El Pla Siderúrgic del 1974 donà lloc a la segona acció concertada del sector, tot preveient una demanda d’acer de vint milions de tones per al 1982. Com a resultat, es donà suport a la creació de dues noves plantes de siderúrgia integral. En una d’aquestes, la del Camp de Gibraltar, participaren Torras, Alts Forns de Catalunya i Indústries del Besòs.

La realitat restà molt lluny de les previsions governamentals, i la demanda d’acer del 1982 assolí només els 8,2 milions de tones, aproximadament un 40% de la quantitat esperada. La majoria d’empreses siderúrgiques registraren pèrdues astronòmiques des del final dels anys setanta. Les cases catalanes no en foren una excepció, malgrat que les seves dimensions relativament petites feren més fàcil l’ajustament. D’altra banda, tot i un informe favorable de Kawasaki que recomanava la potenciació de les instal·lacions de Sagunt i la reducció de capacitat de les plantes més antiquades del Cantàbric, el govern espanyol va decidir tancar la siderúrgia integral de la capital del Camp de Morvedre.

El declivi del tèxtil

Cap al 1960, el tèxtil era encara la primera branca industrial dels Països Catalans, amb una contribució al Valor Afegit Brut del 24%. Tres lustres després havia reculat fins al quart lloc dins del rànquing d’indústries, i el 1981 baixà fins a la cinquena posició.

La principal causa de la pèrdua d’importància d’aquest sector es degué al fet que la demanda de productes tèxtils creixia molt menys que la de béns més nous, com ara els automòbils o els electrodomèstics, en resposta als augments de la renda dels consumidors. Aquest procés, que s’havia anat donant en la majoria de països europeus des del començament del segle XX, va produir-se amb molt més endarreriment als Països Catalans, ja que el primer franquisme havia comprimit força el consum de teixits a causa de la discriminació contra les fibres tradicionals d’importació i de la forta retallada dels salaris reals.

Al començament dels anys seixanta, encara es va donar un fort creixement de la producció tèxtil cotonera com a resultat de la liberalització de les importacions de fibra. Tot i això, a mig termini, anaren guanyant més i més terreny les fibres artificials i sintètiques. Les principals fàbriques productores de teixits de cotó es trobaven al Principat, malgrat que fossin filials de companyies transnacionals des dels seus orígens.

Els efectes benèfics de l’estabilització sobre la indústria tèxtil s’estengueren també a la importació de béns d’equip. Per primera vegada des del 1936, les fàbriques que volgueren renovar les seves instal·lacions ho pogueren fer sense traves administratives. Juntament amb un augment de la producció, es donà una tendència a la ràpida disminució de l’ocupació tèxtil catalana al llarg dels anys seixanta, la qual cosa comportà forts guanys de productivitat.

Després del 1975, el pes tèxtil de les comarques alacantines i de la mateixa província de València superà el de les comarques tèxtils tradicionals de la província de Girona. El menor creixement del tèxtil del Principat es pot atribuir al fort impacte que l’explosió dels costos laborals durant la transició tingué sobre la rendibilitat del negoci. Els anys setanta, acabaren desapareixent els grans gegants industrials catalans que no havien modernitzat prou les seves instal·lacions en l’època d’expansió i que toparen amb una legislació que feia molt difícil l’ajustament de plantilles en època de crisi. El símbol del moment fou la fi de L’Espanya Industrial. En conjunt, tot el sector es va veure progressivament perjudicat pels preus més competitius dels nous països industrialitzats i de les successives generacions de països en vies de desenvolupament.

El poder públic, des del començament dels anys seixanta, començà a aplicar plans de reestructuració dels sectors tradicionals. El primer pla de la llana es remuntava al 1962, mentre que el del cotó s’impulsà al final d’aquesta dècada. Els plans de reestructuració se succeïren durant els anys setanta i abastaren fins i tot la seda a partir del 1976. L’objectiu fonamental era reduir la tendència a la sobreproducció i subvencionar la destrucció de maquinària obsoleta. Durant els anys de creixement, l’abast dels plans fou molt limitat. En canvi, arran de la crisi dels anys setanta, nombroses empreses s’acolliren als plans de reestructuració. En molts casos se subvencionà la retirada empresarial del sector productiu i gran part dels ajuts públics es desviaren cap a nous negocis, particularment immobiliaris. La maquinària obsoleta en pocs casos desaparegué del mercat, ja que normalment fou readquirida per fabricants encara més petits que continuaren fent-ne ús.

Entre les especialitats tèxtils més dinàmiques de l’època del miracle econòmic, cal destacar-ne el gènere de punt. Al Principat, els nuclis capdavanters del sector foren el Maresme, Igualada i Olot. Al País Valencià destacaren Alcoi, Banyeres de Mariola, Quart de Poblet i la mateixa València. Aquesta especialitat, força condicionada per l’evolució dels costos laborals, atesa la seva dependència del treball intensiu, donà lloc a l’aparició d’economies d’aglomeració als districtes industrials esmentats.

La Seda de Barcelona

Durant els anys seixanta i setanta, La Seda de Barcelona SA, empresa tèxtil productora de fibres artificials i sintètiques, fundada el 1925 i instal·lada al Prat de Llobregat, va viure una etapa de gran expansió, juntament amb la Safa, creada el 1923, amb factoria a Blanes. Ambdues empreses van controlar la totalitat de la producció espanyola de fil i fibra de polièster, substitutiu del cotó. La Seda de Barcelona, juntament amb la Safa i Cyanenka, va estar al capdavant de les indústries espanyoles productores de fibres químiques. Aquesta darrera empresa ocupà la primera posició en la producció de fibres acríliques, que substituïen la llana. Una altra producció de gran expansió en aquests anys va ser la de poliamides, primera matèria de mitges i mitjons. L’expansió de les fibres químiques, però, va afectar greument les indústries tèxtils cotoneres i llaneres, que es van haver de sotmetre a severs plans de reestructuració.

La diversificació de la química

Cap al 1960, el sector químic era la tercera branca industrial dels Països Catalans en termes de valor afegit, i mantingué aquesta posició privilegiada tant en el període del boom com en la subsegüent depressió. El fort creixement de la química durant els anys seixanta es va circumscriure bàsicament al Principat. El fet més destacable del període va ser l’expansió del nucli petroquímic de Tarragona. Entre el 1960 i el 1975 el pes de la indústria química tarragonina dintre del conjunt espanyol es va triplicar, i desplaçà València com a segona província química dels Països Catalans. Durant la crisi dels anys setanta la química de València tornà a superar Tarragona, a causa sobretot de la major repercussió del canvi internacional de preus relatius sobre una indústria que s’havia muntat damunt la base de la utilització d’un recurs no renovable molt barat com el petroli.

La indústria química ja havia experimentat una accelerada expansió durant l’etapa autàrquica de l’economia espanyola, estimulada per la política del període, que va decantar-se cap a la compressió de les importacions i l’obtenció de substituts estatals per als inputs dels processos fabrils. Durant el desarrollismo, les causes del creixement accelerat del sector químic van raure en l’elevada elasticitat de la demanda d’aquesta mena de productes en relació amb la renda, la cristal·lització d’alguns projectes impulsats des dels anys anteriors i la utilització del Principat per part d’algunes transnacionals com a plataforma productora per a introduir-se en el mercat espanyol i exportar a alguns països europeus.

Les evidències indiquen que, durant el període de vaques grasses, les grans empreses de química autòctones foren gestionades pitjor que les filials de les transnacionals. Així, cap al 1973 els resultats d’explotació d’empreses com ara Cros o Societat Espanyola de Carburs Metàl·lics quedaven molt per sota dels resultats dels rivals com Foret SA o Solvay et Compagnie. La crisi dels anys setanta, que repercutí negativament sobre la rendibilitat general, accelerà la tendència a l’augment de la penetració estrangera que s’observava ja al llarg de la dècada anterior.

En la branca de química orgànica, el creixement i la diversificació d’activitats assolits durant el miracle econòmic van ser més intensos i espectaculars. A Tarragona el nucli petroquímic visqué una empenta decisiva amb l’establiment de la refineria de l’antiga Empresa Nacional Calvo Sotelo, rebatejada com a ENPETROL. El capital públic i l’estranger cooperaren en el projecte tarragoní, en el qual es crearen clarament les externalitats necessàries per a l’arrelament d’una nova pauta d’especialització productiva.

Fora del complex tarragoní, la química orgànica prengué força a Martorell, on filials de Solvay produïren clorur de vinil (Viniclor) i PVC (Hispavic). L’altre fabricant de PVC fou la filial de Monsanto Company establerta a Cerdanyola del Vallès, Aiscondel SA. A Castelló, una subsidiària del Standard Oil Company (Esso) aixecà la primera planta de l’Estat per a fabricar caprolactama.

Durant el “miracle econòmic”, les branques de la química de consum van beneficiar-se notablement de l’acceleració del creixement de la renda i de la possibilitat de dedicar-ne una quota en augment a l’adquisició de béns que no eren de primera necessitat. La presència de fabricants autòctons continuà sent molt important en branques com la perfumeria (Myrurgia, Antonio Puig i Parera), els detergents (Camp Societat Anònima, Casamitjana Mensa, Marca, Barangué) i els productes farmacèutics (Doctor Andreu, Laboratoris del Doctor Esteve, Doctor Uriach, Ferrer Internacional i Laboratorios Almirall). Els grups estrangers més forts, principalment cases suïsses i alemanyes que s’havien anat establint al Principat al llarg del segle XX, ampliaren les seves instal·lacions i absorbiren alguns dels establiments locals.

El complex petroquímic del Tarragonès

A la segona meitat dels anys seixanta es van establir a Tarragona les grans empreses que conformaren el nucli del complex petroquímic, a partir d’inversions del sector públic espanyol. Aquest fou el cas de la refineria de l’Empresa Nacional Petrolis de Tarragona de l’Instituto Nacional de Industria, i de grans empreses de capital estranger. Les característiques de la comarca del Tarragonès (terrenys per a instal·lacions industrials, aigua, energia, port marítim i proximitat als mercats de consum) van ser decisives per a la localització d’una indústria química bàsica que difícilment es podia establir a la saturada àrea industrial de Barcelona. Així s’impulsà una diversificació territorial més gran de la indústria catalana, molt concentrada a les comarques del Barcelonès, el Baix Llobregat i el Vallès Occidental i Oriental.

La revifalla de les indústries no líders

L’època del “miracle econòmic” fou també de prosperitat per a les indústries tradicionals, que tendiren a renovar-se tant pel que feia als productes com als processos de producció utilitzats. Aquestes indústries, malgrat que mai no tingueren el protagonisme de les branques anteriorment analitzades, oferiren oportunitats de creixement i diversificació industrial en moltes zones dels Països Catalans i, particularment, al País Valencià.

Durant els anys seixanta i els primers setanta, l’agregat d’alimentació, begudes i tabacs es mantingué com a sisena branca industrial dels Països Catalans i esdevingué la quarta activitat en termes de Valor Afegit Brut al final de la crisi dels setanta, amb una contribució del 8,4%. L’alimentació experimentà major dinamisme al Principat al llarg de tot el període, però el pes del sector al País Valencià fou també molt significatiu —equivalent a la meitat del de Catalunya—. Malgrat que minsa, fou una de les poques branques gràcies a les quals les illes Balears guanyaren pes industrial dins del context espanyol en el període estudiat.

D’una banda, amb la desaparició dels controls autàrquics i la major facilitat d’importació de primeres matèries es produí un augment en l’oferta i les qualitats d’alguns productes. A més, començaren a difondre’s els avantatges lligats a la refrigeració elèctrica i al millor envasatge dels productes. En alguns casos, la construcció d’escorxadors d’àmbit comarcal permeté, a més, l’aprofitament d’economies d’escala i la industrialització dels productes carnis. El creixement de la renda i la transformació de les preferències del consumidor, afavorida per la publicitat televisiva, comportà la difusió de nous productes alimentaris, sovint introduïts de la mà de companyies transnacionals. Quatre de les deu primeres empreses valencianes a mitjan anys setanta pertanyien al sector de l’alimentació.

La branca del cuir, el calçat i la confecció, que era la quarta activitat industrial dels Països Catalans el 1960, retrocedí al sisè lloc cap al 1981. El relatiu declivi del Principat en aquesta especialitat es degué, d’una banda, a l’elevat pes de la blanqueria a Catalunya, que cada cop més topà amb la competència per part de les noves fibres, les gomes i els plàstics. D’altra banda, en ser el calçat un sector que requereix una inversió de treball molt intensiva, l’evolució dels costos laborals condicionà decisivament el sector, que tendí en part a traslladar-se a localitats on el preu de la força de treball fos més moderat.

L’augment del cost d’oportunitat del treball en el calçat explica també el declivi d’aquesta especialitat a les Illes. La davallada a les Balears fou molt més pronunciada. L’aportació de les Illes al Valor Afegit espanyol en la branca del cuir, el calçat i la confecció minvà del 8,9% al 2,7% entre el 1960 i el 1981. Malgrat que la indústria no desaparegué completament, tal com ho proven les reeixides experiències de Camper o de la indústria artesanal d’Alaior, es palesà un clar fenomen de desindustrialització. El boom turístic, en oferir majors possibilitats d’ingressos reals, barrà el pas al desenvolupament d’una indústria del calçat balear comparable a la valenciana.

El País Valencià assolí un èxit indiscutible en la fabricació de calçat. La seva contribució al Valor Afegit espanyol en la branca del cuir, el calçat i la confecció donà un salt del 22,1% al 26,0% entre els anys 1960 i 1975. Dintre del sector competiren dos models industrials molt diferenciats: el de la petita i mitjana empresa de l’àrea del Vinalopó i el de la gran empresa castellonenca Silvestre Sagarra e Hijos. Aquesta casa, molt ben tractada pel règim franquista, va esdevenir la setena empresa valenciana i arribà a ocupar 3 749 persones al començament dels anys setanta, però s’esfondrà amb la crisi.

El model d’Elda i Elx va mostrar més capacitat de resistència a llarg termini. El seu avantatge estava en la flexibilitat de costos que garantia el treball a domicili. Una vegada deslliurats els fabricants alacantins de les restriccions del franquisme autàrquic a la importació de pells, van poder aprofitar, primerament, el fort augment del consum domèstic. En un segon moment, saberen treure partit de la conjuntura internacional i capturar part de la demanda exterior, particularment dels Estats Units. Les exportacions de calçat van passar de representar el 0,8% de l’exportació valenciana el 1967, al 22,8% el 1973. La crisi va provocar una notable reculada en el pes de les exportacions a causa de la intensificació de la competència internacional, aguditzada pels països asiàtics. Tanmateix, el model descentralitzat de la vall del Vinalopó permeté que la indústria alacantina mantingués el seu pes en el sector del calçat espanyol, mentre que el model Sagarra —i amb ell el calçat a la província de Castelló— s’esgotà sense solució.

Una altra indústria tradicional que experimentà una forta embranzida durant els anys del miracle econòmic fou la de l’edició. De situar-se en la novena posició entre les banques industrials el 1960, el conjunt del paper, la premsa i les arts gràfiques passà al setè lloc el 1975 i el mantingué fins el 1981. La seva contribució al valor afegit industrial dels Països Catalans gairebé es duplicà entre el Plan de Estabilización i el final de la crisi, ja que pujà del 3,7 al 6,6%. Els anys seixanta i setanta veieren el boom de l’edició a Catalunya, afavorit per l’increment dels nivells de renda i la major tolerància informativa del règim. En aquest context es consolidaren grans grups editorials barcelonins i altres de més modestos. El 1973, el 6,7% de l’exportació de Catalunya era atribuïble a la branca de paper i arts gràfiques. La crisi, tanmateix, va afectar sensiblement el sector, particularment a causa dels impagats que es generaren a l’Amèrica Llatina.

Dintre del grup de les indústries tradicionals, la de la fusta i el suro tendí a perdre pes en el teixit fabril dels Països Catalans. Entre el 1960 i el 1980 caigué del setè al desè lloc en el rànquing de branques industrials. En el cas de Catalunya, la indústria del suro representava un component fonamental de la branca, que experimentà un declivi relatiu. En canvi, el País Valencià guanyà pes en la producció espanyola gràcies a la positiva evolució del moble. La província de València fou de molt el principal nucli productor de moble de fusta, i l’activitat es concentrà en poblacions com Benetússer, Sedaví o Aldaia. Un altre cop la tradició industrial de la zona, unida a l’estímul de la demanda domèstica afavorit per la urbanització de l’Horta, ajudaren a cristal·litzar el creixement. L’expansió de la producció de xapes i taulers en els primers decen-nis del segle havia generat una aglomeració de mà d’obra especialitzada que va poder ser ben utilitzada quan les restriccions pròpies del primer franquisme foren abolides. El protagonisme tornà a correspondre a les petites i mitjanes empreses.

En el cas del ciment, malgrat que al Principat hi havia grans instal·lacions com ara Asland o Cementos Molins i que aquesta activitat es beneficià del boom de la construcció, no s’experimentaren canvis tecnològics importants. Es continuà fabricant el ciment aluminós tot i que a França havia estat prohibit el 1943. Per aquesta raó, un gran nombre d’habitatges construïts en aquells anys en barris barcelonins com el turó de la Peira, el sud-oest del Besòs o la Pau pateixen avui risc d’esfondrament.

Al País Valencià, la indústria de materials de construcció experimentà un procés d’acceleració molt superior. Entre el 1960 i el 1981 la ceràmica, el vidre i el ciment valencians van incrementar la seva contribució al Valor Afegit espanyol del 13,8% al 18,7%. L’èxit va raure principalment en la ceràmica i el taulellet. Novament, foren els petits i mitjans fabricants els qui portaren la iniciativa, tot introduint forns continus —tipus túnel— en la cocció del bescuit. Com a resultat, la província de Castelló triplicà la seva contribució al Valor Afegit espanyol de la indústria de materials de construcció entre el 1960 i el 1981. Un cop més, després d’haver produït bàsicament per al mercat intern, s’endegà l’aventura exportadora.

Finalment, per a completar el mapa de les transformacions de la indústria fabril, cal esmentar algunes iniciatives en petits sectors que tingueren gran importància en l’àmbit local. És el cas de la indústria de la joguina d’Ibi i Onil. A més d’una munió de petits i mitjans empresaris, es desenvolupà alguna iniciativa més gran com ara FAMOSA. De manera similar, a les Illes destacaren els fabricants de bijuteria, amb alguna empresa de grans dimensions com ara Majorica.

El Plan de Desarrollo

Conferència de F.Estapé, posteriorment comissari adjunt del Plan de Desarrollo, al Foment del Treball Nacional, Barcelona, C. Pérez de Rozas, 15-3-1962.

AF/AHC

Al desembre del 1963 les Corts espanyoles aprovaren la Ley de Publicación del Plan de Desarrollo. Seguint una política de mimetisme respecte de França, iniciada amb el viratge econòmic del 1957-59, ara es volia dur a la pràctica un projecte basat en el Pla Monnet de 1946. Es pretenia un joc de planificació que portés l’economia privada a seguir els objectius que, de forma orientativa, marcava la iniciativa pública. Les empreses que s’acollissin al Plan aconseguirien beneficis fiscals quantiosos. L’objectiu del creixement econòmic anava teòricament acompanyat de la voluntat de millorar el nivell de vida general i de reequilibrar la distribució territorial de la riquesa. En la pràctica, els objectius fixats per al període 1964-67 foren molt pobres. Ni els anomenats “polos de desarrollo” arribaren a reeixir, ni es crearen els llocs de treball previstos (només el 59%), ni s’efectuaren el total de les inversions (73%); ni tan sols en termes d’ensenyament o sanitat es compliren les previsions (70% i 65%). Els Països Catalans no foren beneficiats amb cap d’aquests pols de desenvolupament, però a través de Laureano López Rodó —ministre del Plan de Desarrollo— nombrosos economistes catalans treballaren com a alts càrrecs en una experiència que es donà per acabada cap al 1976 amb l’extinció sobtada del tercer pla, que estava previst fins el 1980.

Miratge més que miracle

Quan s’observen les taxes d’atur rècord que assolí l’economia dels Països Catalans al començament dels anys vuitanta i la pronunciada reculada que experimentà el ritme de creixement de la indústria des del 1975, hom es pregunta si l’expansió anteriorment analitzada fou en realitat un miratge. En efecte, les altes taxes de creixement industrial i la intensa transformació estructural dels anys seixanta i els primers setanta apareixen més com un miratge que no pas com un miracle en perspectiva històrica. El que s’esdevingué en aquest període fou, sobretot, la recuperació del terreny perdut entre el 1936 i el 1959.

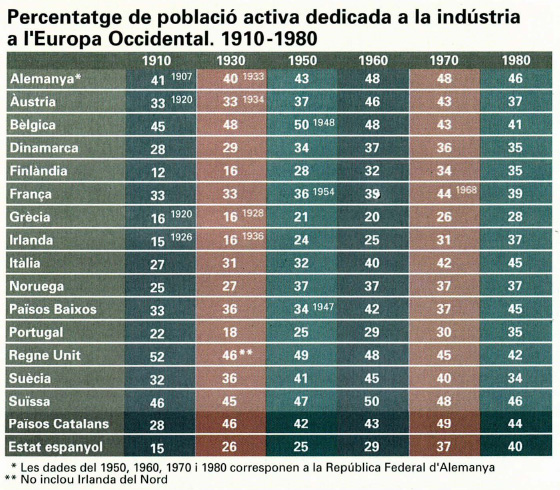

Percentatge de població activa dedicada a la indústria a l’Europa Occidental. 1910-1980.

Els Països Catalans tenien ja, cap al 1930, aproximadament el 46% de la població activa ocupada en el sector secundari, una proporció força alta, pròpia de les nacions de l’Europa industrialitzada. No obstant això, després de la guerra es produí una reculada molt notable. Els Països Catalans foren l’única nació europea que tardà més de trenta anys a superar la taxa d’activitat industrial prebèl·lica: el 1960 encara s’estava al 43%. Només cap al 1970 s’aconseguí arribar al 49%, llindar de maduresa de les economies capitalistes més industrialitzades.

Les anàlisis de la convergència han establert de manera convincent que en la postguerra el creixement assolit per una economia fou major com més gran era el seu endarreriment en el punt de partida respecte del país que detenia el lideratge tecnològic. En el cas espanyol, l’economia dels Països Catalans fou sacrificada per la pauta de creixement del franquisme autàrquic i anà ampliant el seu desfasament tècnic entre els anys 1936 i 1960. En els anys posteriors, i gràcies a l’obertura afavorida pel Plan de Estabilitzación, els Països Catalans començaren a aprofitar millor els avenços tècnics que s’havien produït en el darrer terç de segle. Ho confirma el fet que les branques fabrils protagonistes del creixement català dels anys seixanta i setanta no fossin activitats noves, sinó aquelles de la segona revolució industrial que ja havien experimentat un gran boom a la Catalunya del primer terç del segle XX —metal·lomecàniques i químiques—. Indústries com ara l’alimentació, el calçat, la fusta o el taulellet també havien registrat una època expansiva abans del 1936 al País Valencià.

El franquisme, per tant, més que dur cap al miracle econòmic fou responsable de l’ensorrada econòmica dels Països Catalans fins els anys cinquanta. A partir del Plan de Estabilización, la millora en els subministraments de maquinària i béns d’equip d’importació permeté obtenir grans guanys de productivitat i feu possible que culminés la transformació de l’estructura industrial iniciada al principi del nou-cents.

La intensitat de la crisi dels anys setanta fou provocada per tres grups de factors, en bona part també relacionats amb la política econòmica del franquisme. Primerament, l’altíssima dependència tecnològica de la indústria dels Països Catalans tendí a situar-la en una posició desfavorable per a fer front a una conjuntura internacional recessivà com la del xoc del petroli. Quan, a resultes de la crisi, la competència internacional s’intensificà, la falta de tecnologia pròpia actuà com a llast de moltes empreses fabrils. L’insuficient desenvolupament tecnològic fou el resultat dels baixos volums de despesa destinats a recerca i formació per part de l’Estat i de les empreses durant el període del miracle econòmic. Cal no oblidar, a més, que molts dels empresaris dels anys seixanta s’havien fet rics a l’època de l’autarquia: eren homes acostumats a fer guanys fàcils amb l’estraperlo, però poc habituats a innovar en el procés productiu.

En segon lloc, el marc autoritari de relacions laborals acabà perjudicant el desenvolupament industrial. El franquisme implantà un model de mercat laboral caracteritzat per la falta de representació lliure dels treballadors i les fortes restriccions a l’acomiadament per part dels empresaris. En el marc repressiu i altament inflacionari del primer franquisme, això implicà per als Països Catalans l’existència de salaris reals relativament baixos, una forta demanda de treball i uns alts nivells d’ocupació. Aquest model encara funcionà durant bona part dels anys seixanta. Ara bé, el gradual esgotament de la reserva de mà d’obra de l’Espanya interior i la creixent mobilització política i sindical dels primers setanta, acabaren disparant els costos laborals. La mort de Franco feu transitòriament impossible la imposició d’una moderació salarial a uns treballadors encoratjats per les accions reivindicatives d’unes organitzacions sindicals que competien per ampliar les seves bases d’afiliats. Mentre continuà la conjuntura inflacionista, les empreses van poder pal·liar l’augment dels costos laborals i d’altres inputs tot traslladant-los cap als preus i augmentant llur endeutament. La situació, però, esdevingué insostenible quan, a partir de la fi de la dècada del 1970, el creixement dels preus es desaccelerà i les polítiques antiinflacionistes acabaren amb els tipus d’interès reals negatius. El mateix model laboral heretat del franquisme feu l’ajustament extremament difícil: el cost de l’acomiadament era tan alt que encaria moltíssim la millora de la productivitat a través de la mecanització i la consegüent reducció de plantilles en els sectors que tenien necessitat d’un tipus de treball més intensiu. Com a resultat, l’ajustament real en nombrosos casos es va donar a través de la desaparició d’empreses petites i mitjanes o l’absorció de les grans per socis transnacionals amb molts més recursos financers.

Finalment, l’èxit mateix en termes de creixement del franquisme dels anys seixanta contribuí a posar les bases de la crisi posterior. Després dels primers anys de la dècada dels seixanta quedaren paralitzades les reformes. Si el Plan de Estabilización anà precedit de la reforma contributiva de Mariano Navarro Rubio, en el transcurs del miracle econòmic no es va donar cap pas significatiu en la direcció de la reforma fiscal: cap al 1975 Espanya era l’Estat europeu amb la pressió fiscal més baixa. La manca de recursos públics deixà l’economia mal preparada per a la crisi. La inversió pública minvà en termes reals la segona meitat dels anys setanta i no pogué tenir un paper anticíclic.

La mateixa insuficiència de recursos públics feu que, al començament de la crisi, Espanya se situés, juntament amb les dictadures grega i portuguesa, a la cua dels estats europeus pel que fa a la quota del PIB destinada a educació pública, volum de llibres en biblioteques i percentatge de científics ocupats en recerca i desenvolupament. Els Països Catalans, discriminats a més per l’acusat centralisme de la despesa pública, es veieren fortament perjudicats pels baixíssims nivells d’inversió en recursos humans en relació amb els que el seu grau de desenvolupament exigia.

De la mateixa manera que evità la reforma en profunditat de les relacions laborals o les finances públiques, el franquisme del miracle econòmic, un cop assolit el creixement espectacular de començament del decenni, frenà els intents d’introduir més competència en l’activitat productiva. El reforçament d’oligopolis com el bancari o l’elèctric i l’elevada protecció de què continuaren gaudint algunes de les indústries més madures, asseguraren l’estabilitat a curt termini, però constituïren un llast feixuc per al desenvolupament futur.