Resum i perspectives

Acabat de fibres de poliester (fàbrica de SAFA a Blanes, 1973).

La indústria tèxtil catalana ha seguit els últims anys una evolució semblant a la dels altres països europeus de llarga tradició tèxtil. La característica que defineix aquesta evolució és la pèrdua de protagonisme dins el conjunt de l’activitat industrial, la qual cosa comporta una reducció important dels recursos humans que s’hi dediquen. En l’evolució recent del sector, hi ha una ruptura que es pot situar per a l’Europa Occidental, en general, al final de la década dels cinquanta i que en el cas específic de Catalunya apareix com una de les conseqüències de la reincorporació als mecanismes del mercat a partir del pla d’estabilització de l’estiu del 1959.

Aquest sector havia seguit fins aleshores una evolució que no era altra cosa que una simple continuació del que havia estat la indústria tèxtil abans de la Guerra Civil. És a dir, el sector amb més pes dins de la indústria (i de l’economia en general) a Catalunya. Aquest sector, que havia estat el pioner de la revolució industrial, tal com havia passat en els altres països avançats, havia mantingut el protagonisme durant més temps, atesa la poca amplitud aconseguida aquí pel sector metal·lúrgic. No ha estat fins al desenvolupament més recent de l’electrònica, la química i la indústria de l’alimentació que el tèxtil ha cedit el protagonisme industrial, que feia que se’n pogués parlar com de la indústria catalana.

Ha estat, però, un sector que ha arrossegat d’una manera crònica el problema de la manca d’un mercat suficient per a absorbir una producció creixent derivada de la millora en el nivell de productivitat. Aquesta manca de mercat ha actuat de fre en la introducció de les millores tecnològiques que havien de ser la garantia de la modernització del sector. El mercat espanyol, que n’ha estat el client principal, ha tingut una capacitat adquisitiva que sempre ha estat per sota de la capacitat d’oferta, i el mercat exterior ha aparegut sempre problemàtic a causa de la manca de competitivitat de la indústria tèxtil catalana, la qual s’ha trobat en un cercle viciós: si es modernitza no pot vendre tot allò que produeix i si no es modernitza deixa de ser competitiva no solament amb vista a l’exterior sinó també per comparació amb els altres sectors industrials.

La desconnexió de l’exterior i els baixos salaris del període 1939-1959 van provocar un funcionament que semblava no tenir altre objectiu que mantenir la indústria en vida, ni que fos perdent competitivitat. Per això, en resituar-se dins del context europeu, va ser especialment dolorós, i la situació crítica iniciada a la meitat de la dècada dels setanta ha estat aquí més greu que als altres països de la CEE.

Hi ha, però, elements positius, com és el fet que mai no s’ha interromput completament el corrent d’inversió en aquest sector. Cal pensar que, tal com ho fan els altres països amb una tradició tèxtil, caldrà acceptar aquesta inevitable reducció del protagonisme del sector dins l’estructura industrial, però que també, com passa en aquells països, caldrà impedir-ne la desaparició. Cal pensar que el model a seguir és precisament el dels països avançats, i no s’ha de caure en la temptació de voler competir amb els països de baixos costos de producció: la perspectiva de futur per a una indústria europea és la producció d’articles amb un elevat valor afegit. En aquest sentit, si bé moltes fases de la indústria cotonera i del sector de la confecció sembla que es traslladaran definitivament a països de nova industrialització, el cas de la indústria llanera és ben diferent. L’exemple d’Itàlia, que s’està convertint en el proveïdor europeu d’articles manufacturats de llana, és ben il·lustratiu. Cal pensar que hi ha un lloc per a la producció llanera catalana si és capaç d’oferir unes condicions competitives de preu i de qualitat.

L’experiència de la col·lectivització: 1936-1939

La guerra va dividir el mercat espanyol: una meitat va quedar a la zona franquista i l'altra a la zona republicana, el consum de la qual es va reduir per raons òbvies. L’exportació, sempre difícil, era una sortida impossible en aquells moments. “Quelques chiffres sur l’economie de Catalunya”, 1937: Comissariat de propaganda de la Generalitat de Catalunya.

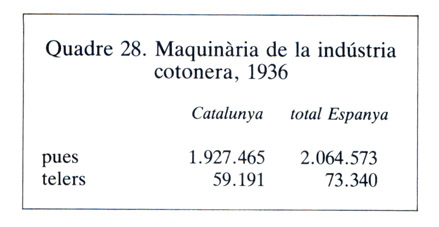

En el moment de començar la guerra, la indústria tèxtil ocupava 180.000 treballadors i el sector de la confecció 35.000, la qual cosa representa gairebé el 40% de la població activa industrial de Catalunya. La capacitat de producció de la maquinària instal·lada era superior a la demanda que podien absorbir els 22 milions de persones que constituïen el mercat espanyol i això feia que, el primer trimestre del 1936, el 16% de les pues i el 41% dels telers es trobessin inactius, i com a conseqüència, més d’una tercera part dels obrers estiguessin en atur forçós.

L’economia catalana tingué, també durant aquest període especial, el problema crònic de la sobreproducció. La guerra va dividir el mercat espanyol; una meitat va quedar a la zona franquista i l’altra a la zona republicana el consum de la qual es va reduir per raons òbvies mentre que l’exportació, sempre difícil, era una sortida del tot impossible en aquells moments. L’any 1937 la demanda s’havia reduït el 45% respecte a la de la situació, ja problemàtica, de la normalitat de pre-guerra i la maquinària inactiva havia arribat a ser el 60% pel que fa a les pues, i el 50% pel que fa als telers en la indústria cotonera.

Quadre 28. Maquinària de la indústria cotonera, 1936.

En aquest context, el decret de col·lectivitzacions de 24 d’octubre de 1936 és no solament una conquesta de l’esquerra al poder polític sinó també un intent de racionalitzar l’organització de l’economia. El decret preveia la creació del Consell General d’Indústria com a organisme coordinador i programador de l’activitat de cada un dels sectors d’activitat. La indústria tèxtil per tradició, disposava d’uns sindicats de treballadors competents i fou objecte d’atenció especial durant la Guerra Civil. En aquest període no es va abandonar, sinó que s’accentuà, la preocupació pels problemes crònics que es resumien en la manca de competitivitat deguda a diversos factors, com és ara la necessitat d’importar les primeres matèries, la manca d’una política de crèdit favorable, problemes de l’estructura del sector i la mala política comercial.

Són significatives dues actuacions de la Generalitat empreses el mes de desembre del 1936; l’una d’efectes immediats i l’altra amb una preocupació per a més llarg termini. Es tracta d’una Ordre de la Conselleria d’Economia d’intervenir les existències de cotó, llana i seda per part de la Comissaria de Fibres Tèxtils, amb l’objectiu evident d’evitar l’especulació amb les primeres matèries i d’un decret de la Conselleria de Cultura establint els plans d’estudi de l’Escola Industrial de Terrassa.

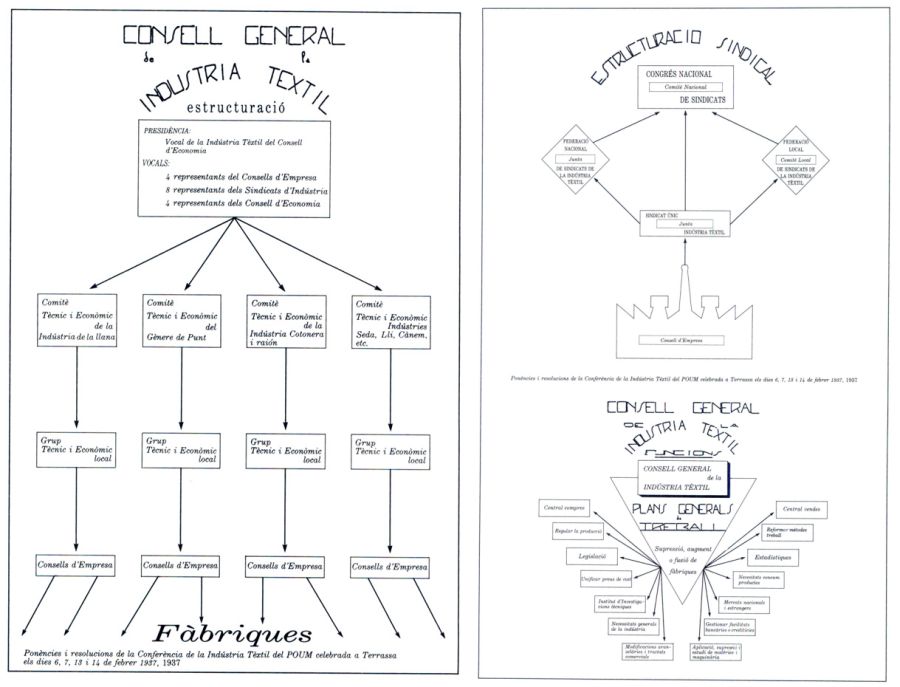

Organigrames corresponents al projecte de transformació de la indústria tèxtil elaborat pel POUM l’any 1937.

Però el document de política econòmica més important d’aquest període és el que recull el projecte de transformació socialista de la indústria tèxtil elaborat pel POUM l’any 1937. Es tracta d’un veritable programa econòmic que es planteja tots els problemes que el sector havia de resoldre, tant a nivell global i de les seves relacions amb d’altres sectors (el del metall, subministrador de la maquinària que cal renovar; el de la banca, que ha de canalitzar el finançament; l’exterior que és el mercat proveïdor de primeres matèries i possible comprador d’articles acabats), com pel que fa a cada un dels subsectors en què es divideix l’activitat tèxtil (llana, cotó, gènere de punt, altres fibres, confecció). El programa plantejava la necessitat d’un procés de concentració industrial, la racionalització del treball i l’ensenyament tècnic.

La capacitat dels sindicats de treballadors per a gestionar eficaçment les empreses i el sector durant uns moments difícils fou evident, com ho reconeix un industrial llaner que fou alcalde de Sabadell, en les seves memòries: “(...) hubo industriales sabadellenses que huyeron de la ciudad en los primeros tiempos de la guerra y que al regresar después a Sabadell y recuperar sus bienes encontraron en sus industrias activos superiores a los que habían dejado al marcharse”.

Autarquia i intervencionisme: 1939-1959

Al final de la Guerra Civil, la indústria disposava encara de les mateixes instal·lacions i la capacitat de producció de la maquinària havia augmentat, ja que tal com reconeix P. Gual Villalbí “las circunstancias actuales han favorecido la puesta en marcha de la maquinaria parada o arrinconada e incluso se han ampliado algunas instalaciones con maquinaria nueva pese a las dificultades para importarla o construirla” (P. Gual, 1945). Aquestes circumstàncies eren per una banda la recuperació de la demanda continguda en el mercat espanyol durant la Guerra Civil i, per l’altra, la recuperació de les fàbriques per part dels antics propietaris que hi trobaven moltes vegades estocs importants de primeres matèries que havien estat amagats. Cal matisar, però, aquesta recuperació de la demanda recordant que, si bé el consum per persona i any en el període immediatament posterior a la Guerra Civil (4 quilos) fou inferior a la mitjana del 1936, aquesta demanda —baixa en xifres absolutes— va ser, en canvi, suficient per a animar la indústria. Efectivament, les xifres de producció indiquen una important i ràpida recuperació els anys que segueixen l’acabament de la guerra.

El tancament de l’economia espanyola, després de la guerra, impedí la normal importació de les fibres de llana i cotó, mentre que la política d’intervenció en el mercat amb l’establiment de “cupos” i de preus oficials va generar el mercat negre. “Comisión de Incorporación Industrial y Mercantil”, núm. 2, Ministerio de Industria y Comercio, 1940.

Un problema que es va plantejar ben aviat va ser el de la distribució de les primeres matèries, més que no pas el de la seva manca. El tancament de l’economia espanyola respecte de l’exterior impedia la normal importació de les fibres de llana i cotó; mentre que la política d’intervenció en el mercat amb l’establiment de “cupos” i de preus oficials va generar el mercat negre. Pel que fa a la llana, els preus oficials es van fixar un 50% per sota dels que eren vigents durant la Guerra Civil, la qual cosa féu reaccionar els ramaders amagant part de la seva producció. El problema s’agreujà a causa de la mala recollida de llana durant la campanya 1942-1943. En una situació en què hi havia demanda era lògic que la fibra es distribuís al marge de la legalitat.Segons un dels protagonistes (J.M. Marcet, 1963 pàg. 163) només una tercera part de la llana era efectivament distribuïda per la Comisaria General de Abastecimientos y Trasportes a través dels “cupos” i altres disposicions legals “que ningú no podia complir” i els 2/3 restants arribaven pel mercat negre. Segons l’Institut Industrial de Terrassa durant la campanya 1940-1941, dels 40 milions de quilos de llana produïda, 5 milions, és a dir, el 12,5%, van arribar a la indústria per camins il·legals; durant la campanya següent el percentatge havia arribat al 40% i per la campanya 1942-1943 el mateix Institut Industrial estima en un 20% la proporció de llana que es distribuí al marge de la intervenció legal. Cal afegir que la llana que s’assignava als industrials que tenien encàrrecs per a Intendència tenia també una consideració especial. La COCI de Barcelona manifesta en les seves memòries de postguerra que les existències eren més que suficients i que només en alguns articles com els teixits blancs, per a ús personal i roba de casa hi havia més demanda que oferta (1942). També hi afirma que la producció de cotó funcionava i que en el sector de la llana hi havia abundància d’existències; si de cas, el problema que es plantejava era la manca de qualitat i que els preus eren elevats perquè els proveïdors es resistien a vendre als preus oficials (1942).

Tot sembla indicar, però, que hi hagué al començament dels anys quaranta, una tensió en el mercat de béns de consum tèxtil, com ho demostra el fet que els preus d’aquests béns augmentaven a un ritme superior al de l’índex general. Efectivament, si fem que l’any 1936 és igual a 100 l’índex general de preus va ser 179,9 l’any 1940; 234,1 l’any 1941 i 256,9 l’any 1942; mentre que l’índex de preus del vestit va ser respectivament 213,4, 281,1 i 304,2 (COCI, 1942). A la memòria de 1943 la Cambra assenyala l’existència de cues per a l’obtenció d’alguns objectes tèxtils de primera necessitat.

Malgrat les dificultats, la importació de cotó en floca no es va interrompre i l’entrada d’aquesta fibra era la partida més important de les importacions per les duanes catalanes. Durant el quinquenni 1939-1943 la importació de cotó va representar més de la meitat (el 57,6%) del total d’importacions valorades en pessetes. I també, malgrat tot, les exportacions de teixit de cotó eren la part més substancial de les exportacions (l’I 1,9%). Cal dir que pràcticament tot el comerç espanyol tant de cotó com de teixit, es feia des de Catalunya.

El tèxtil va ser un dels sectors en què Catalunya perdé pes dins el conjunt espanyol respecte d’abans de la guerra; però, com que els altres sectors industrials van créixer molt poc durant la dècada dels quaranta, es donà, de fet, un reforçament de l’especialització tèxtil de Catalunya. Etiquetes de la fàbrica de teixits Manuel Felip (a dalt) i de la fàbrica de sedes P. Fabra i Fill (a baix).

Això no obstant hi hagueren problemes d’escassetat de cotó; entre el 1942 i el 1943 una altíssima proporció (al voltant del 85-86%) dels treballadors cotoners rebien un subsidi, justificat per la falta de cotó, creat el mes de juliol del 1940. Aquell mateix any s’havia creat el Sindicato Nacional Textil. En aquest context, i d’acord amb la política autàrquica del franquisme, tornà a justificar-se la producció de cotó que havia començat a Espanya durant la Dictadura de Primo de Rivera. El 13 d’agost de 1940 es va crear l’Instituto de Fomento de las Plantas Textiles que absorbí l’antic Instituto del Fomento del cultivo Algodonero i el 9 de maig de 1942 es va establir un arbitri sobre el cotó importat per compensar el preu del cotó de producció espanyola. Amb aquesta política segons afirma LI. Beltran, s’arribaren a produir unes 2.000 t l’any que cobrien el 2% de les necessitats de la indústria. De fet, però, la producció fou més petita. Els empresaris tèxtils catalans es queixaren després de l’encariment dels costos que va comportar el fet d’haver d’utilitzar cotó espanyol, però la realitat fou que alguns d’ells van participar directament en les concessionàries cotoneres, qualificades per R. Tamames, potser amb exageració, com el millor negoci de la postguerra. Tanmateix el president de CEP ANSA i d’Algodonera del Ebro, vice-president de Cotonera de Catalunya i conseller de Cotonera de Llevant, Algodonera de Canarias i Algodonera de Castilla era un empresari tèxtil.

a de la fàbrica de teixits Gironella i Masriera.

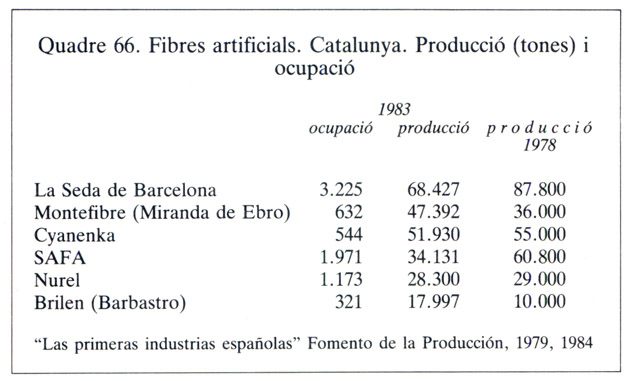

En aquell moment, justificant-ho també amb arguments autarquistes, s’estimulà la producció de fibres químiques; aquestes començaven a tenir una certa importància com a primeres matèries i la memòria de COCI de Barcelona assenyala l’any 1942 importacions de raió filat i de cel·lulosa. Les importacions (de França, Suècia i Noruega) havien fet possible que ja l’any 1940 el volum de la producció fos pràcticament el mateix que el dels anys anteriors a la Guerra Civil i que no s’interrompés el ritme de creixement. Així, durant les dècades dels quaranta i cinquanta el volum de producció de fibres químiques seguí el del seu consum talment que augmentaren ambdós a un ritme prou ràpid. Un decret de 5 de març de 1940 considerà la producció d’aquestes fibres com un sector “de interés nacional” i estimulà la creació, des de Madrid, d’importants empreses, en alguns casos amb capital i tecnologia estrangera. El fenomen contribuí a la dispersió geogràfica de la indústria tèxtil pel territori espanyol. La principal empresa del sector, la SAFA es comportà tal com ho feren en aquell moment les empreses europees i penetrà en el sector químic. Això vol dir que la producció de fibres artificials generava prou beneficis per a mantenir el propi creixement i també diversificar les inversions. La fàbrica s’ampliava contínuament i l’any 1951 signà un contracte amb l’empresa francesa Rhodiaceta per a fabricar niló, amb la qual cosa s’inicià a Catalunya (i a Espanya) la producció de fibres sintètiques.

Etiqueta de la fàbrica de teixits Ignasi Vidal i Germans.

La manca d’electricitat va condicionar la producció més que no pas les dificultats d’obtenció de primeres matèries i va ser la causa de la paralització de l’activitat. Per un decret-llei de 3 d’agost de 1945 es va crear un subsidi de desocupació per manca d’energia elèctrica amb una argumentació i uns objectius semblants als del subsidi de desocupació per manca de cotó. L’organisme que havia de concedir aquest subsidi depenia del ministeri de treball però, reconeixent que el problema era especialment greu a Catalunya, les oficines s’instal·laren a Barcelona i fou president del PODFE (Paro Obrero Directo por escasez de Fluido Eléctrico) Narcís de Carreras (A. Ribas i Massana, 1978, pàg. 201). La situació era greu a Catalunya perquè com a zona industrial es va veure lògicament afectada per les restriccions d’electricitat. A més, però, es va donar el cas flagrant que a partir del 1945, que començà la reconstrucció de la infrastructura elèctrica a Espanya, la construcció de centrals a Catalunya era menys important que la del conjunt espanyol, la qual cosa vol dir que el dèficit català anava creixent. La possibilitat d’importar electricitat d’altres regions era una solució pràcticament inviable en aquells moments. Així, mentre l’any 1944 la potència instal·lada a Catalunya representava el 24,27% del total espanyol, l’any 1951 la proporció havia baixat al 18,52% (A. Ribas i Massana, 1978, pàg. 196). Les restriccions van afectar el 39,7% del consum d’electricitat del conjunt de la indústria catalana l’any 1945 i el sector tèxtil fou el més perjudicat; les restriccions afectaren l’any 1945 el 39,3% de l’energia elèctrica utilitzada per la indústria del teixit i el 36,5% de la del filat. Aquests percentatges només són superats pels de l’enllumenat i l’electricitat per al consum domèstic. Però l’any 1946 les reduccions d’energia elèctrica a les indústries de teixits (18,6%) i de filats (12,8%) superaren les de l’ús domèstic: (12,6%). (Junta de Ordenación Económico-Social de la provincia de Barcelona. Pàgs. 155 i seg.). Com a conseqüència, el tèxtil fou un dels sectors en què Catalunya perdé pes dins del conjunt espanyol respecte d’abans de la Guerra Civil. L’any 1934 el 79% de la indústria tèxtil era a Catalunya mentre que el 1950 la proporció havia baixat al 56,7% mesurat en pes del capital de SA (A. Ribas i Massana, 1978, pàg. 254). Podem pensar que si tinguéssim en compte totes les petites empreses familiars que no s’havien constituït en SA la reducció del pes català no hauria estat tan important. D’altra banda, com que els altres sectors industrials, a excepció de la construcció, van créixer molt poc durant la dècada dels quaranta es donà de fet un reforçament de l’especialització tèxtil dins de Catalunya. Si l’any 1934 el sector tèxtil representa el 19,5% del capital de les SA catalanes, l’any 1950 se situa en primer lloc (que pren al sector d’Electricitat i Gas) amb el 27,8%. Entre el 1940 i el 1944 es crearen, a tot Espanya, 245 noves empreses tèxtils amb un capital superior al 5 milions de ptes. d’abans (C. Muñoz Linares, 1952) i entre el 1945 i el 1950 n’aparegueren 59 de noves.

Publicitat de l’Espanya Industrial, una empresa en decadència (“Destino”, 15 de febrer de 1964).

La situació del mercat en aquell moment era difícil. Al fenomen de la competència dels béns durables, que començaven a adquirir importància en els països industrials, s’hi afegia, en el cas espanyol, el baix nivell de renda dels consumidors. Però es podia preveure, com de fet passà, que aquest nivell milloraria i que això repercutiria en la demanda. Calia tenir en compte que aquest augment del consum comportaria una diversificació dels gustos i una exigència de la millora de la qualitat que si no eren satisfets per la oferta autòctona provocarien un augment de la propensió a importar articles acabats de l’estranger. Malgrat tot, globalment hi havia elements suficients per a veure el futur del sector amb una certa dosi d’optimisme si s’aconseguia endegar un programa de millores que afectessin tant la producció com la comercialització. Quant a la producció es veia necessari un procés de modernització que impliqués d’una banda, una política de millora de la dimensió de les empreses a fi d’aconseguir de reduir la incidència dels costos fixos i permetre la introducció de millores tècniques i de l’altra, un programa d’inversions adequat als nous projectes de producció, per a la qual cosa els industrials consideraven necessari que es liberalitzés la importació de maquinària.

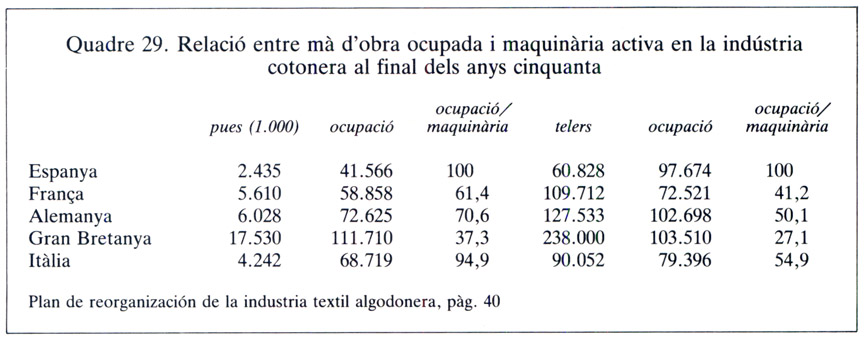

Quadre 29. Relació entre mà d'obra ocupada i maquinària activa en la indústria cotonera al final dels anys cinquanta.

Però, tot i que hi va haver també un procés reestructurador espontani, independent dels plans, el resultat global fou que, cap a la meitat de la dècada dels seixanta, la indústria es trobava en uns nivells molt inferiors als europeus pel que fa a la dimensió de les empreses, el grau de mecanització i la productivitat, tal com es veu en el quadre 29 obtingut a partir de l’estudi de J. Margalef (1967) per al sector cotoner espanyol. Resultat que, tenint en compte que aleshores el 85% de la indústria cotonera espanyola es trobava situada a Catalunya, podem entendre com una explicació de la situació de la indústria cotonera catalana. Pel que fa a la dimensió de les empreses cal tenir en compte que la realitat era encara més negativa del que indica la taula; efectivament, les mitjanes que s’obtenen tant en el cas de la filatura com en el del teixit són el resultat d’una estructura molt dispersa: unes poques empreses grans, moltes de petitíssimes i la pràctica absència d’empreses mitjanes.

Etiqueta de Bertrand Serra, un dels grans grups tèxtils.

En la filatura de cotó, a Catalunya, un 3% de les empreses concentraven el 18% de les pues i en el sector del teixit la concentració era encara més forta, ja que el 3% del conjunt d’empreses disposava del 27% dels telers. Això vol dir que les poques empreses grans tenien un pes decisiu en l’orientació del sector i, més si tenim en compte que es tractava de grups familiars connectats entre ells i amb la banca local i espanyola. El grup d’empreses de la família Bertrand Mata (Tèxtils Bertrand Serra, Colònia Güell, Manufactures Sasor, Fàbriques de L. Mata i Pons, Comercial Sert, Indústries Perfeccionades...) tenia connexions amb el grup d’empreses de la família Sedó Peris-Mencheta i els dos grups tenien consellers als bancs Garriga Nogués, Mas Sardà i Hispano-Americà. El vice-president de la Banca Garriga Nogués era vice-president de Filatures Fabra i Coats; el grup Sedó tenia un conseller a la Banca Mas Sardà; una branca de la família Valls-Taberner (Manufactures Valls, Vda. Toldrà, Filatures Fibrotèxtil, etc) era situada en els consells d’administració de BANESTO i del Banc Exterior d’Espanya; l’altra branca de la família estava lligada al Banc Popular Espanyol. La família Vila, molt lligada a la Banca Industrial de Barcelona, tenia interessos en el sector cotoner, i dels tints i els acabats (Manufactura Tèxtil, Manufactures Reunides de la Indústria Tèxtil, Sabadell Tèxtil, La Indústria Olesana, etc). Aquestes i altres grups d’empreses foren els que en molts casos marcaren la pauta del manteniment de les retardades tècniques de producció en tot el sector, emparats en el proteccionisme que els reservava el mercat espanyol sense una preocupació important pels nivells de qualitat i pels preus de venda. Però, quan amb l’ona expansiva dels seixanta els salaris augmentaren, la situació ja no es pogué sostenir.

Durant els anys que seguiren la immediata postguerra, als països de l’Europa occidental i als EUA, hi hagué un important corrent d’innovacions tecnològiques que anà acompanyat d’una reestructuració de la base industrial que va consistir essencialment en la fusió d’empreses amb vista a assolir unes dimensions mínimes i mitjanes més altes; això es feia en el marc d’un mercat en expansió, la qual cosa va permetre d’augmentar la productivitat i de mantenir el control del mercat mundial malgrat la competència basada en els baixos salaris que començaven a fer els països en via de desenvolupament. Cal remarcar la important i significativa excepció de la Gran Bretanya on la reducció de maquinària va anar seguida d’importants disminucions del volum de producció.

La política autàrquica del govern espanyol dificultava el contacte de la indústria tèxtil catalana amb el mercat mundial ja que, d’una banda, l’obligava a utilitzar unes primeres matèries més cares mentre que d’altra banda li reservava el mercat interior sense competència i li assegurava el manteniment de salaris molt baixos. Això explica que els empresaris tinguessin una actitud conservadora i no participessin de l’ona d’innovació tecnològica o que, almenys, no ho fessin al mateix ritme que ho feien els altres països amb tradició tèxtil.

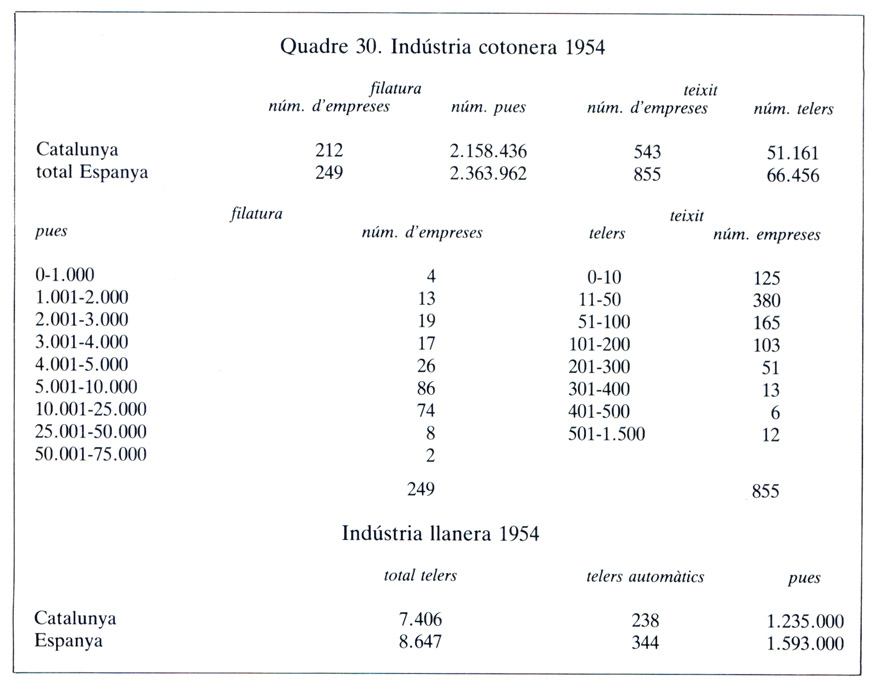

Quadre 30. Indústria cotonera, 1954.

Tanmateix la indústria tèxtil hagué d’afrontar les transformacions (en general positives, però desordenades) de l’economia espanyola a partir del 1959 quan es posà fi a l’època de protecció i baixos salaris. Aviat, es posaren en evidència les distorsions que provocava el subministrament de primeres matèries. Des del 1951, essent Arburia ministre de comerç, ja hi havien hagut intents de “liberalitzar” les importacions de cotó. El Consorcio de Industrias Textiles Algodoneras (CITA) afirmava, a mitjan 1952, que el problema greu de proveïment ja havia estat resolt (“Boletín Algodonero”, núm. 18, juliol, 1952). L’any 1954 la “1a Asamblea Económica Nacional de la Industria Textil” reivindicava la possibilitat de comprar directament el cotó que les empreses necessitaven; aquell mateix any es dissolgué el CITA i es creà el Servicio de Comercio Exterior de la Industria Algodonera que n’heretà les funcions i que era integrat a la Organización Sindical. L’any 1957, mantenint les sigles, SECEA, l’organisme es rebatejà amb el nom Servicio Comercial de la ITA expressant la voluntat d’ocupar-se del proveïment de cotó tant de l’exterior com del produït a Espanya. L’any 1958 l’Asamblea de la Junta Central Económica del Sector Algodón y Plenària del Servicio Comercial de la ITA debaté la necessitat d’importar lliurement cotó. L’any 1960, essent ministre Ullastres i en el marc de les mesures liberalitzadores del pla d’estabilització de 1959, s’aconseguí que els industrials tinguessin accés directe a la compra de cotó, però per mala sort per als industrials això coincidí amb unes collites de cotó, molt bones, circumstància que va tornar a justificar les actituds proteccionistes dels conreadors; de manera que el cotó va continuar sota el règim de comerç d’estat i durant tota la dècada dels seixanta la distribució es féu segons els contingents assignats per l’administració. Finalment, quan l’any 1969 el FORPPA s’ocupà del tema, es continuaren imposant criteris de protecció a la producció espanyola, en aquest cas a través de l’instrument de les Comissions Cotoneres (J. Maluquer, 1973, pàg. 146).

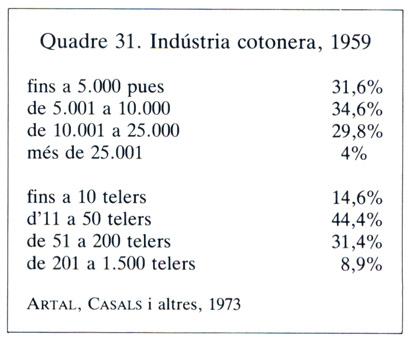

Quadre 31. Indústria cotonera, 1959.

Tot això situà la indústria catalana en una posició més feble que la dels altres països europeus davant de les noves formes de la competència internacional.

Les noves circumstàncies de l’economia espanyola a partir del pla d’estabilització permetien un replantejament radical i global dels problemes de la indústria. El sector cotoner, el més important quantitativament i el que disposava d’uns empresaris tradicionalment més propers als mecanismes d’elaboració de la política econòmica, fou el que prengué la iniciativa. Es constituí una comissió en què hi havia economistes lligats a les decisions oficials sobre mesures econòmiques com Joan Sardà i Fabià Estapé, membres destacats de la indústria com M. Ballvé, M. Bertand, M. Ortinez i el secretari del Sindicato Nacional Textil, F. Forns. Aquesta comissió fou encarregada de preparar i proposar un programa que s’anomenà pla de reorganització de la indústria tèxtil cotonera. Aquest pla es pot interpretar com un projecte de proposta d’ajuda pública al procés de modernització de la indústria. Efectivament, com que l’estructura del sector impedia l’accés de les empreses al mercat de capitals, calia pensar en una forta inversió per part de l’administració per a corregir la descapitalització que la política conservadora seguida durant els primers 20 anys de franquisme havia provocat dins les empreses. En aquest sentit els redactors del pla recorden l’exemple, que consideren positiu, de l’experiència anglesa on la modernització de la indústria es feia d’acord amb criteris públics.

La indústria tèxtil és un sector en què s’han pogut observar d’una manera especialment clara a partir de la dècada dels cinquanta, les tensions que es deriven de la divisió internacional del treball. Tradicionalment, la major part de la producció tèxtil mundial, com les altes activitats manufactureres, es trobava concentrada en els països industrials, que l’obtenien a partir d’unes primeres matèries (la fibra de llana i el cotó en floca) provinents en la seva majoria de fora d’Europa. El volum d’aquesta producció servia per a abastar el mercat dels països productors i per a mantenir un corrent d’exportació. Les instal·lacions eren relativament senzilles i barates, és a dir, que la indústria era poc intensiva en capital; en canvi, utilitzava quantitats importants de treballadors. Aquestes característiques la van fer adequada al començament de la industrialització dels països que arribaven al procés de desenvolupament econòmic a mitjan segle XX.

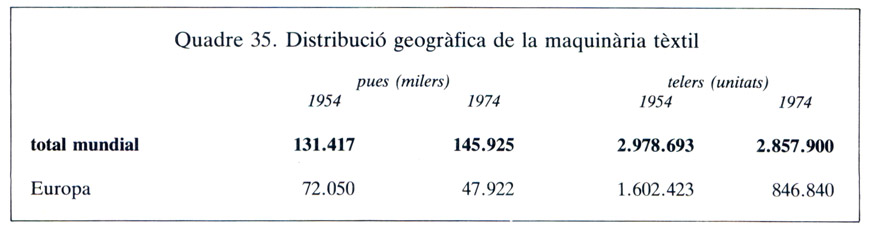

El resultat ha estat que la divisió tradicional entre països rics exportadors de productes industrials i compradors de primeres matèries i països pobres que els compren les manufactures que necessiten, ja no sigui vigent en el comerç internacional de productes tèxtils. Efectivament, mentre l’any 1954 més de la meitat de la maquinària tèxtil mundial era instal·lada a Europa (54,8% de les pues de filatura i 53,8% dels telers), vint anys més tard només n’hi havia menys de la tercera part (32,8% de les pues i 29,6% dels telers).

Aquest fet ha coincidit amb una etapa de canvis importants en la indústria tèxtil dels països desenvolupats que es convertí en una indústria més intensiva en capital, pel fet que, a partir dels anys posteriors a la Segona Guerra Mundial hi hagué una incorporació quantitativa i qualitativa molt important de canvis tecnològics. D’aleshores ençà la indústria necessita inversions importants si vol mantenir el nivell de competitivitat. A això, hi ha contribuït la utilització de les fibres artificials i sintètiques que s’han convertit en la primera matèria principal. Efectivament, mentre que l’any 1950 la proporció de fibres sintètiques utilitzades representava el 20% sobre el total de fibres que entraven en el procés, aquesta proporció havia assolit el 60% l’any 1974 (i les previsions, que s’han complert, eren que arribaria al 72% l’any 1985). Això ha influït en la caracterització de la producció, que avui es defineix, més que no pas per l’origen de la fibra, per la tecnologia emprada. Es parla de “processos” cotoners o llaners segons la llargada de la fibra utilitzada (natural o sintètica), que és l’element que defineix el sistema de producció, i es parla de gènere de punt indistintament de la primera matèria emprada. Cal dir que, en la majoria de casos, la primera matèria és una barreja de diverses fibres naturals i sintètiques.

D’altra banda, la maquinària utilitzada és més complexa i més cara també que la tradicional ; serveix per a efectuar sèries de producció llargues i en alguns casos per a fer conjuntament diverses de les fases de processos que abans es dividien en múltiples operacions com és el cas de la filatura. Això vol dir que ja no es tracta d’instal·lacions a l’abast” d’un petit empresari i també que la capacitat de producció augmenta, alhora que es redueixen les necessitats de mà d’obra. El tèxtil és un sector on es dóna un tipus d’evolució econòmica caracteritzada com a “progrés recessiu”, és a dir que allibera mà d’obra mentre augmenta la seva producció. Aquesta reducció de mà d’obra afecta essencialment els nivells menys qualificats, que són els que fan les operacions que s’han mecanitzat o automatitzat més fàcilment. Aquest fenomen ha anat paral·lel a un augment de la proporció de tècnics, directius i administratius dins del conjunt de la població ocupada. En el cas del sector llaner català, a causa del minifundisme, el fenomen és ben acusat: de l’11% sobre el total dels ocupats l’any 1958 els càrrecs tècnics directius i administratius van passar a ser el 14,4% deu anys després (el 1967).

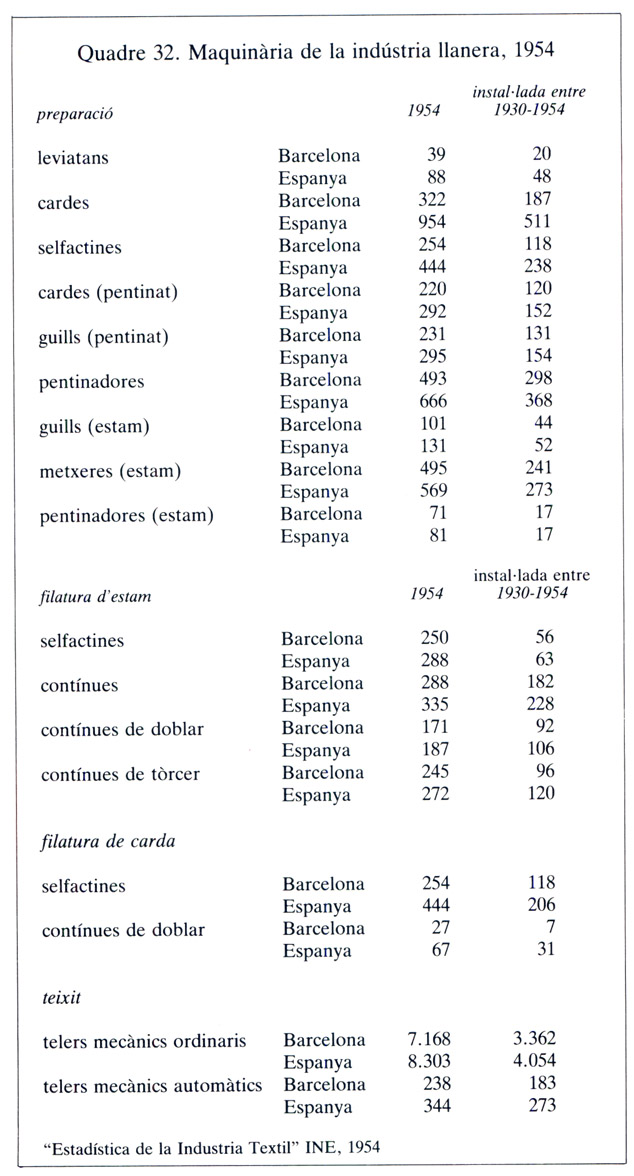

Quadre 32. Maquinària de la indústria llanera, 1954.

La reducció de maquinària en funcionament ha comportat la pèrdua d’un nombre important de llocs de treball que per als països de l’Europa occidental es calcula en 750.000 més 300.000 per a la confecció, entre els anys 1963 i 1974. En canvi, durant aquest període el volum de producció s’havia mantingut gràcies a la modernització de la maquinària.

Aquest manteniment de la producció europea, al mateix temps que creixia molt ràpidament la producció tèxtil en alguns països del Tercer Món, transcorria en un període en què el consum de productes tèxtils s’havia pràcticament estancat i tenia unes perspectives de creixement molt limitades. En els països desenvolupats, la demanda d’articles tèxtils augmentava proporcionalment menys que els augments de la renda, perquè el consum es dirigia cap a altres sectors: aparells electrònics, objectes per a l’esport, espectacles. Segons un informe de Textil Wirtshaft de l’any 1965, durant el període 1958-1963 l’elasticitat de la demanda tèxtil respecte de la renda era situada entre 0,7 i 0,8 per als països de la CEE a excepció del Benelux on l’elasticitat renda era gairebé igual a 1, això vol dir que les compres d’articles tèxtils hi augmentaren al mateix ritme que hi creixia la renda. Pel que fa al cas espanyol A. Alcaide (1968) va calcular que l’elasticitat renda de la demanda d’articles de vestir era 0,9 durant la dècada dels seixanta, és a dir, que la demanda augmentava una mica per sota del ritme d’augment de la renda.

En els països subdesenvolupats, on la demanda no estava “saturada” i s’hauria pogut esperar un augment en el consum, aquest sembla insensible a les variacions de la renda i es manté molt baix; la gran desigualtat en la distribució dels ingressos fa que el nivell de consum d’una gran part de la població sigui ínfim.

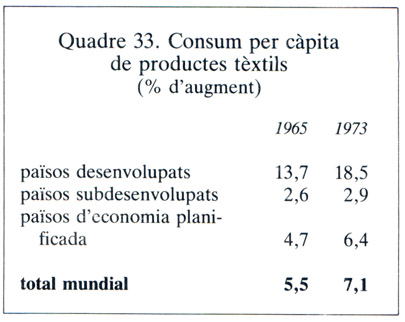

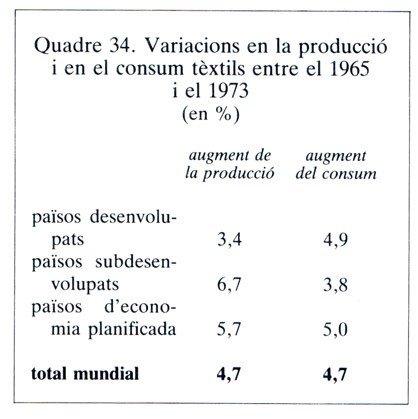

Quadre 33. Consum per càpita de productes tèxtils entre el 1965 i el 1973.

L’augment del consum per persona a tot el món, en un període de transformacions estructurals en la indústria tèxtil, no va ser suficient per a assegurar que els augments de la producció derivats de la productivitat més alta (que la necessitat de mantenir la competitivitat forçava) no originessin tensions en el mercat. De fet, durant el període que va del 1965 al 1973 l’augment de la producció tèxtil mundial va ser equivalent a l’augment mundial del consum. El que va passar és que es va capgirar el sentit de les relacions comercials entre els països desenvolupats i els nous països industrials. Mentre que en els primers l’augment del consum va ser una mica més gran que el del volum de producció en els segons l’augment de la producció va ser significativament superior al del propi consum i calia, per tant, exportar. Això vol dir que la població dels països industrials es va posar a consumir articles fabricats per a aquests nous proveïdors i per això la balança comercial tèxtil europea ha estat negativa des del 1975. Dins de la CEE l’autoconsum d’articles tèxtils va passar del 83,4% l’any 1965 al 69,8% l’any 1973.

Quadre 34. Variacions en la producció i en el consum tèxtils entre el 1965 i el 1973.

L’any 1954 la indústria cotonera a Catalunya disposava de 212 empreses de filatura amb un total de 2.158.436 pues i de 543 empreses de teixit amb 51.161 telers; aquestes xifres representen més del 90% de la maquinària de filatura del conjunt espanyol i gairebé el 80% pel que fa al sector del teixit. L’estructura industrial era minifundista i familiar amb molt poca especialització perquè la majoria de les empreses aspiraven a cobrir tots els aspectes de la demanda, i la maquinària era antiquada. La comissió del pla de reorganització va fer una estimació de la mitjana d’edat d’aquesta maquinària en 37,5 anys, xifra que consideraven bastant superior a la dels països d’Europa occidental. Segons el cens fet per l’INE per a l’any 1954, el 77,13% de la maquinària existent en aquell moment era anterior a 1940, el 82,77% anterior a 1945, el 92% anterior a 1950 i el 96,05% anterior a 1952. Aquesta manca de renovació de la maquinària comportava una relació amb la producció obtinguda més baixa i una relació amb el nombre de treballadors més alta que les que hom pot observar en els països amb els quals la indústria catalana s’ha de comparar (vegeu quadre 30). A Itàlia, per exemple, amb la mateixa població ocupada, aproximadament, s’obtenia el doble de la producció. En definitiva, el que això significa és una rendibilitat més baixa del capital fix en la indústria catalana.

Quadre 35. Distribució geogràfica de la maquinària tèxtil, 1954-1974.

La maquinària antiquada i el manifundisme són els principals problemes de la indústria cotonera i el que explica la baixa rendibilitat del sector. Efectivament, una proporció molt elevada de les empreses eren per sota del que es considerava el llindar de la rendibilitat en aquell moment: 10.000 pues per a la filatura i 100 telers per als teixits (vegeu quadre 31). El 66,2% de les empreses de filatura i el 78,3% de les de teixits eren per sota d’aquests mínims. A la filatura hi trobem a penes un 30% de les empreses situades dins de la dimensió que es considera adequada i un 4% d’empreses amb una dimensió que es qualifica de gran (per sobre de les 25.000 pues). En el teixit la situació era pitjor (cosa que també passava als altres països): només un 12,1% de les empreses tenien la dimensió òptima, és a dir, entre 100 i 200 telers i un 9% entraven en la categoria de grans.

Tres colònies industrials a l’Alt Llobregat amb producció cotonera, de dalt a baix: Viladomiu Vell, l'Ametlla de Merola i Monegal. Maquinària antiquada i minifundisme eren els principals problemes de la indústria cotonera que expliquen la baixa productivitat del sector, agreujats per l’excés de mà d’obra ocupada.

Aquests problemes eren agreujats en el cas català per l’excés de mà d’obra ocupada. El redactors del pla expressaven que “se sentien en el deure d’advertir que la indústria disposava d’un excés de treballadors”. Pot semblar curiós que els empresaris hagin de dir amb tanta recança que sobren treballadors, però això s’ha d’entendre en el context de la política laboral “paternalista” practicada pel franquisme, política que comportà el manteniment de plantilles exagerades en sectors en situació de canvi tecnològic. Malgrat tot, durant els anys cinquanta, hi hagué un inici de reducció de l’ocupació al sector tèxtil degut al fet que una part dels treballadors havien estat atrets pels millors salaris de les noves indústries en expansió (metall, química i més tard alimentació); aquest fenomen provocà un procés d’envelliment de la població ocupada al tèxtil ja que els qui en sortien eren majoritàriament joves.

Els redactors del pla arribaren a la conclusió que per modernitzar la indústria cotonera calia renovar una part important de la maquinària i recomanaven la destrucció de la maquinària obsoleta; segons la seva estimació calia destruir en aquell moment 500.000 pues de filatura i 20.000 telers.

Una observació molt semblant pot fer-se per a la indústria llanera. El minifundisme hi era més exagerat, però cal dir que aquesta és una característica comuna a les indústries llaneres arreu. Pel que fa a la maquinària segons el cens de l’INE de l’any 1954, la meitat era qualificable de vella i l’altra meitat havia estat instal·lada en el període 1930-1954, fet que no ens permet de determinar quina proporció de les instal·lacions eren realment noves; però el problema també era d’aconseguir eliminar màquines antigues i i substituir-les per modernes. La quasi-totalitat de la indústria llanera catalana es concentrava a Sabadell i Terrassa on hi havia el 1954, 7.406 telers (només 238 dels quals eren automàtics); xifra que representa una proporció força elevada respecte del total espanyol: 8.647 telers (344 d’automàtics).

Els primers plans de reestructuració

L’anomenada Fàbrica blanca, del grup Bertrand i Serra, a Manresa (a dalt) i la Colònia Sedó, a Esparreguera (a baix). Els primers plans de reestructuració —anys seixanta— van afavorir l’ampliació i la reforma de les instal·lacions, com també un procés de fusió d’empreses i una renovació de maquinària.

Per afrontar els canvis en l’estructura internacional del sector i els canvis a l’interior del sector, que s’anava convertint en els països més avançats en una indústria capital-intensiva, els responsables de la política econòmica espanyola durant els anys seixanta s’inspiraren en les solucions adoptades per aquells països. Però la situació, molt feble, de l’economia espanyola en dificultava l’èxit. Recollint l’experiència anglesa la Junta Nacional del Sector Algodón va fer el 10 d’octubre de 1959 la proposta d’un pla que es fonamentava en subvencions per a la destrucció de maquinària i en crèdits per a la instal·lació de màquines noves i per a la renovació parcial de les empreses. Al mes d’abril del 1960 hom decretà un primer pla de reorganització de la indústria tèxtil cotonera que fou vigent des de l’octubre del 1960 fins a l’agost del 1963, que va ser continuat pel pla de reestructuració de la indústria tèxtil cotonera vigent al seu torn, fins al final de l’any 1967. Per al subsector de la llana, un decret del mes de setembre del 1963 establí un pla de reestructuració de la indústria tèxtil llanera vigent també fins a la darreria del 1967. En els tres casos només es va tenir en compte la segona de les demandes dels industrials, és a dir, l’establiment de línies especials de crèdit per a la renovació de maquinària però no la primera exigència de convertir en ferralla la maquinària antiga. La conseqüència fou que, en gran part, els resultats van ser contraris als esperats; poques empreses s’havien acollit als plans i la capacitat de producció havia augmentat, de manera que el problema de la sobreproducció era encara més greu en acabar-se la dècada dels seixanta. Els plans, als quals s’acolliren sobretot les empreses relativament grans, van afavorir l’ampliació i la reforma de les instal·lacions així com un procés de fusió d’empreses (en molts casos per absorció d’unitats petites que tancaven). Hi hagué, doncs, un procés de concentració industrial i una renovació efectiva de la maquinària que féu el sector més competitiu amb vista a l’exterior.

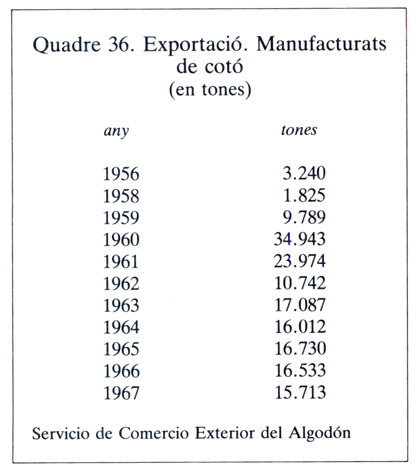

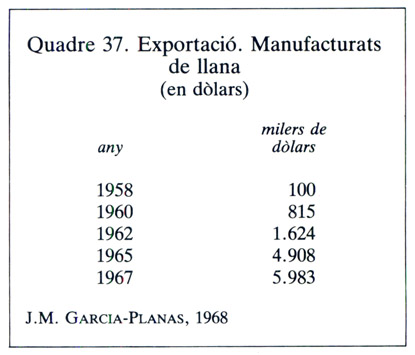

Quadres 36 i 37. Exportació de manufacturats de cotó (1956-1967) i de llana (1958-1967).

En una segona etapa els plans es van ampliar a d’altres subsectors a més del cotoner i el llaner. Al juliol del 1969 es va decretar un nou pla de reestructuració de la indústria tèxtil cotonera vigent fins al desembre del 1972; a l’abril del 1973 es va publicar el decret del pla de reestructuració tèxtil del jute i dels teixits de poliolefines vigent durant un any; a l’abril del 1975 i amb una durada indefinida encara hi hagué un altre pla d’actualització i regulació del sector tèxtil de procés cotoner; un pla de reestructuració i ordenació de la indústria tèxtil llanera fou prorrogat al novembre del 1977 i estigué en vigor fins al final del 1979; al mes de maig del 1976 s’inicià un pla de reestructuració i ordenació de la indústria tèxtil sedera que fou prorrogat a l’abril del 1979 i que va ser vigent fins a l’abril del 1980. En aquesta etapa, l’excés de capacitat productiva fou el principal problema i les mesures dels plans es van centrar a donar facilitats per al tancament total o parcial d’empreses sempre que es demostrés que es tractava de fer desaparèixer instal·lacions marginals. El compromís acceptat en acollir-se al pla era el de destruir la maquinària obsoleta, però és fàcil de trobar testimonis de destruccions simbòliques d’unes màquines que al cap de poc temps tornaven a aparèixer en un mercat de segona mà o que eren exportades a algun dels nous països industrials que després feia la competència. En aquella etapa, la principal actuació dels plans va consistir a oferir als treballadors que perdien la seva ocupació a conseqüència de la reestructuració unes condicions (indemnització i durada del subsidi de desocupació) millors que les generalment establertes.

La pèrdua de protagonisme

L’empenta al procés d’acumulació econòmica iniciat els primers anys seixanta va significar la pèrdua definitiva del protagonisme del sector tèxtil dins de l’estructura industrial catalana.

L’evolució durant les tres últimes dècades ha estat essencialment paral·lela a la dels altres països d’Europa occidental amb la particularitat que els problemes s’han presentat aquí d’una manera més aguda i que les solucions han estat trobades, negociades i aplicades amb molta més dificultat. Això, en part, és degut a la manca d’una visió global de les perspectives del sector a mitjà i llarg termini per part dels responsables de la política econòmica. Decidir-se rotundament en favor de la pervivència del sector en un marc internacional on els intercanvis eren cada vegada més difícils exigia un diàleg entre l’administració i els empresaris en què els segons no es limitessin a anar imposant mesures conjunturals orientades sobretot al manteniment del benefici industrial. Calia anar dibuixant un programa de manteniment i de reconversió de la indústria en unes noves condicions internes i també internacionals. L’objectiu principal havia de ser evitar que la producció catalana quedés entre el proteccionisme dels països tradicionalment industrials, d’una banda, i els baixos preus dels nous països productors, de l’altra.

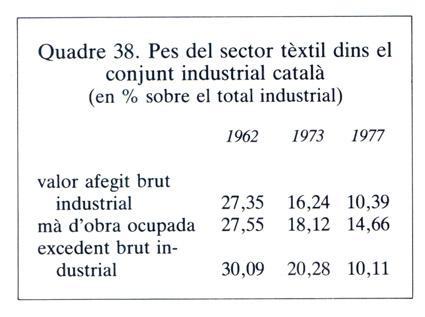

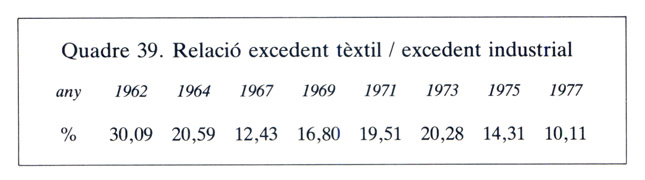

Quadres 38 i 39. Pes del sector tèxtil dins el conjunt industrial català, i relació excedent tèxtil / excedent industria (1962-1977).

El fet és que el sector ha anat perdent pes dins del conjunt de l’activitat industrial catalana, tant pel que fa a la població ocupada com a la creació de riquesa. Ho veiem clarament al quadre 38 que resumeix la informació aportada per l’estudi sobre la industrialització a Catalunya durant el període 1960-1977 (CEP, 1982, pàg. 169). El sector tèxtil, en quinze anys, va passar de representar més de la quarta part de l’activitat industrial catalana a representar-ne poc més d’una decena part. Proporció en què sembla haver-se estabilitzat.

El símptoma més evident d’aquesta pèrdua de pes és l’evolució de la participació del sector en l’obtenció d’excedent industrial (entès aquest concepte com allò que queda del valor del producte expressat en preus, una vegada deduïts els costos bruts de producció). Doncs bé, aquesta participació ha quedat reduïda a una tercera part del que era en els 15 anys que van de 1962 a 1977, tal com podem veure al quadre 39.

Sobre aquests percentatges, cal dir que el 30,09% de 1962 correspon al moment inicial del procés de diversificació de l’estructura industrial catalana, és a dir, quan encara el tèxtil era el sector principal; i que els percentatges dels anys 1967 i 1977 corresponen a moments especialment dolents que representen punts inferiors de les crisis cícliques curtes característiques de l’evolució de la indústria tèxtil.

El Vapor Badia, a Terrassa (a dalt); el molí de Torrella convertit en industria tèxtil, al riu Ripoll, a Sabadell (al mig); la fàbrica del Pont Vell, a Manresa (a baix). El sector tèxtil, que representava la quarta part de l’activitat industrial catalana, va passar en quinze anys a representar-ne poc més d’una desena part, proporció en la qual sembla haver-se estabilitzat.

Aquest procés de pèrdua de protagonisme ha provocat tensions dins el sector. La reducció de la mà d’obra ocupada significà, al començament, un transvasament de treballadors des del tèxtil cap a sectors més dinàmics. La població ocupada va passar de 131.417 el 1960 a 96.196 el 1970 (segons el “Boletín de Información” del Sindicato Nacional Textil). Això representà un envelliment de la població activa d’aquest sector i també un augment de la proporció de dones, ja que els que marxaven ho feien per buscar millors salaris.

D’altra banda, les empreses havien de millorar la productivitat si volien mantenir la competitivitat, i efectivament ho feren ja que en 1962-1973 el volum d’inversions fou important. S’aconseguí un ritme d’augment anual de la productivitat del 7,46% durant els anys 1962-1967 que era, però, per sota de la mitjana industrial. El ritme s’accelerà i superà àmpliament el conjunt industrial els anys 1967-1973 amb el 10,77% anual de creixement de la productivitat davant del 5,75% del conjunt de la indústria. Això féu que l’excedent industrial que es reduïa lleugerament en 1962-1967 passés a tenir un creixement que pot qualificar-se d’espectacular en el període 1967-1973: un 24,13% anual davant del 13,37% del conjunt industrial.

El moment es caracteritza, doncs, per l’existència d’inversions que van transformant el sector en capital-intensiu. Segons el ministeri d’indústria, entre el 1968 i el 1976 el sector tèxtil rebé el 19,7% de la inversió industrial feta a Catalunya i fou el tercer sector on la inversió en termes absoluts va ser més gran, darrere del metall i del químic. Aquest corrent d’inversió va provocar una reducció de la mà d’obra i anà acompanyat d’augments significatius de la productivitat del treball, amb la qual cosa el volum de producció es mantenia. I continuava sense resoldre’s el problema crònic de la sobreproducció.

Per exemple, a la filatura de cotó el nombre de pues en actiu va passar de 2.369.000 l’any 1963 a 2.175.000: l’any 1970, mentre que la producció mensual mitjana augmentava lleugerament pasant de 10.979 tones a 12.095 els mateixos anys. Pel que fa al sector del teixit, l’evolució és paral·lela: es va passar de 66.646 telers actius a 53.088, i d’una producció mitjana mensual de 8.343 tones a una de 10.067 en els mateixos anys (J. Maluquer, 1973, pàgs. 61-62).

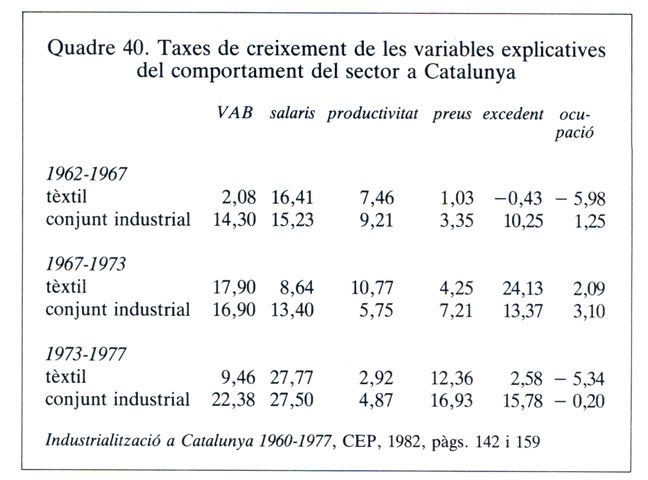

Quadre 40. Taxes de creixement de les variables explicatives del comportament del sector a Catalunya, 1962-1977.

Si observem l’evolució de les variables que expliquen el comportament del sector durant el període 1962-1977 (vegeu quadre 40) veiem com en l’etapa que va de 1962 a 1973, és a dir, durant el moment de gran expansió econòmica i de forta empenta de sectors industrials altres que el tèxtil (el tradicional metall que veia com la fabricació d’electrodomèstics es convertia en un dels motors del desenvolupament econòmic o bé els nous sectors com el químic i l’alimentació), la indústria tèxtil aconseguí uns augments de la productivitat física del treball superiors en 2,5 punts als de la mitjana industrial. En aquest mateix període el creixement dels salaris fou menor que el del conjunt de la indústria; amb un comportament diferent en els dos períodes en què es divideix la dècada 1962-1973. En el primer, fins el 1967, l’augment salarial al tèxtil se situa lleugerament per sobre del conjunt industrial, fet que s’explica perquè els salaris de partida eren dels més baixos. Però, com que el creixement de la productivitat no va compensar aquest augment i com que, a més, en aquest període els preus dels articles tèxtils van pujar per sota del nivell mitjà dels preus dels béns industrials, l’excedent empresarial es ressentí negativament de l’evolució. Com a conseqüència hi hagué, per part dels empresaris, una forta reacció de contenció salarial afavorida per l’estructura del sector (el minifundisme i l’elevada proporció de mà d’obra femenina dificulten les reivindicacions salarials), de manera que en el següent període, que va del 1967 al 1973, els increments salarials foren els més baixos de tota la indústria i així s’aconseguí que per al conjunt dels 15 anys 1962-1977 la mitjana anual d’increment salarial fos al tèxtil de l’11,15% enfront del 13,58% per al conjunt de la indústria catalana.

La coexistència d’una estructura basada en moltes empreses petites amb tendència a la sobreproducció (perquè les millores en la productivitat provoquen un augment del producte superior al creixement de la demanda) fa que en el sector tèxtil es doni el fenomen de la competència de preus entre empreses, fet poc freqüent en els altres sectors industrials, més monopolitzats. Per això, en el període estudiat, els preus han pujat més lentament que en el conjunt industrial: 3,04 punts per sota, per al conjunt 1962-1973, i 4,57 punts per sota per al període 1973-1977. Això significa que, expressat en termes monetaris, el valor de la producció tèxtil estava reduint la seva participació en el conjunt del producte industrial català. Aquesta reducció és molt important si considerem la participació tèxtil en l’obtenció del valor afegir brut (salaris més beneficis bruts), la qual va passar del 27,35%, el 1962, al 16,24%, el 1973. A partir d’aquest any, i fins el 1977 el ritme anual de creixement del VAB va ser del 9,46%, el més baix de tota la indústria, molt per sota del sector que el segueix que és el “paper, premsa i arts gràfiques” que creixia gairebé el doble; i evidentment molt per sota del 22,38% que correspon al conjunt de la indústria (CEP, 1982, pàg. 159). D’aquesta manera la participació en el valor afegit creat continuà baixant fins a arribar al 12,62% l’any 1975 i al 10,39% l’any 1977 (CEP, 1982, pàg. 169).

És significatiu i alhora negatiu, que aquesta pèrdua de pes en la creació del valor afegit sigui més forta que la disminució de la participació del sector en la mà d’obra ocupada, encara que a partir de la situació de crisi iniciada l’any 1973 la redució de l’ocupació en el sector tèxtil va ser més forta que a cap altre sector: mentre el conjunt de la indústria perdia, en mitjana anual, un 0,2% dels treballadors, el tèxtil ho feia a un ritme anual del 5,34% els anys 1973-1977. Així, l’ocupació tèxtil, que era el 27,55% del total industrial l’any 1962, es va reduir al 18,12% l’any 1973 i va continuar baixant fins al 15,75% l’any 1977 (CEP, 1982, pàg. 169). La diferència entre l’evolució del VAB i la mà d’obra ocupada significa que hi hagué una reducció del valor afegit per cada treballador que s’explica sobretot per la desfavorable evolució dels preus dels manufacturats tèxtils que des del 1962 van ser els que menys van augmentar de tota la indústria (CEP, 1982, pàgs. 142 i 159). En efecte, segons les xifres del “Boletín Informativo” del Sindicato Nacional Textil, l’any 1974 el valor de la producció per treballador ocupat era en el sector tèxtil només la meitat del que era al conjunt de la indústria espanyola; i pel que fa al sector de la confecció on el valor per treballador era el més baix de tota la indústria aquest se situava a la meitat de la mitjana industrial espanyola per a les empreses més petites (cal suposar que en la confecció es tracta de les que fan un producte de més qualitat i per tant de preu més elevat) i només a la cinquena part per a les grans empreses confeccionistes.

Els problemes del sector en la Comunitat Econòmica Europea

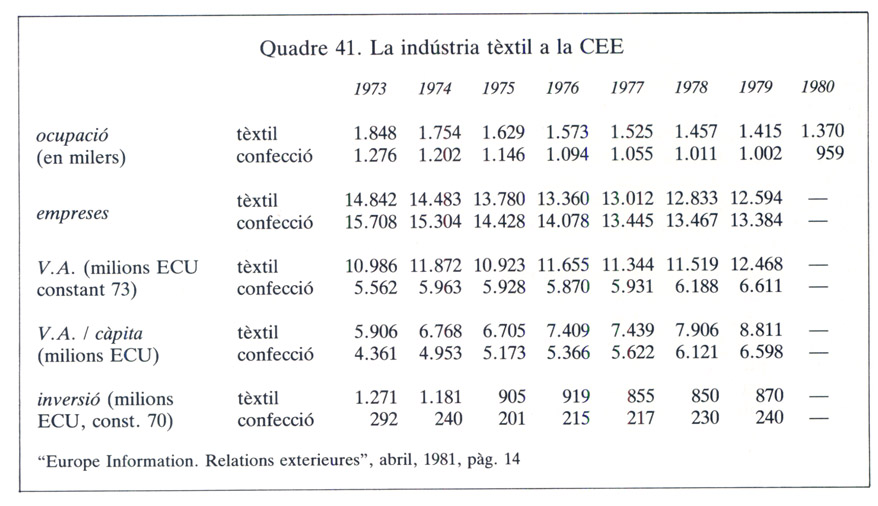

Quadre 41. La indústria tèxtil a la CEE, 1973-1980.

La dècada dels setanta s’ha caracteritzat per un canvi important quantitatiu i qualitatiu del comerç internacional de productes tèxtils. El volum mundial d’intercanvi d’articles confeccionats expressat en valors monetaris va tenir un creixement de gairebé el 300% entre el 1970 i el 1977. Pel que fa als productes tèxtils intermedis (filats i teixits), l’augment va ser del 175,6%. Aquests increments es deuen a un important augment unilateral: les exportacions des dels països en via de desenvolupament cap als països industrialitzats. És interessant de remarcar que els països industrials que han estat més fortament importadors són els pertanyents a la CEE mentre que els EUA i el Japó van adoptar ràpidament mesures proteccionistes davant de la irrupció dels nous productors en el mercat mundial (vegeu quadre 41).

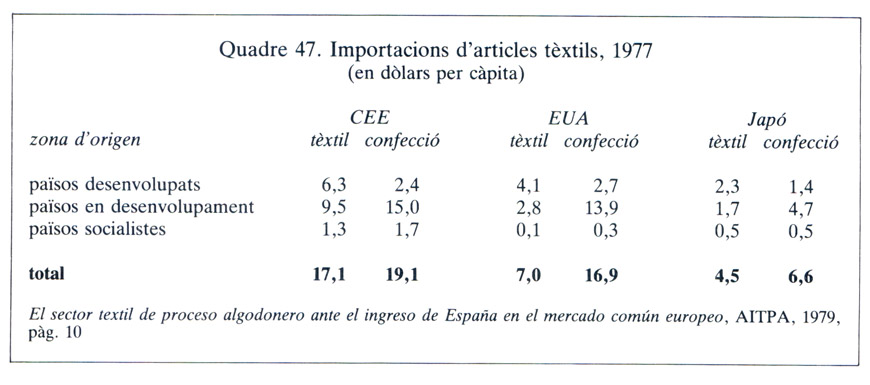

El cas català va ser semblant al dels països europeus veïns: les exportacions dels països que produïen a costos molt més baixos si no podien entrar als EUA i al Japó es dirigien a l’Europa occidental. Així, durant els anys setanta el pes de les importacions en el consum interior tèxtil dels països de la CEE va créixer molt i ho féu molt ràpidament, de manera que superà la meitat de les compres interiors en el cas d’alguns articles acabats com ara les bruses de dona (l’any 1976 el 50% del consum europeu va ser de productes importats) i les camises d’home (el 60%). En el cas dels articles intermedis on en principi la competència no hauria de ser tan favorable als nous països, els nivells d’importació també han anat creixent: el 1976 el 25% dels filats de cotó utilitzats dins de la CEE van ser importats i la proporció per als teixits de cotó va arribar fins al 45%).

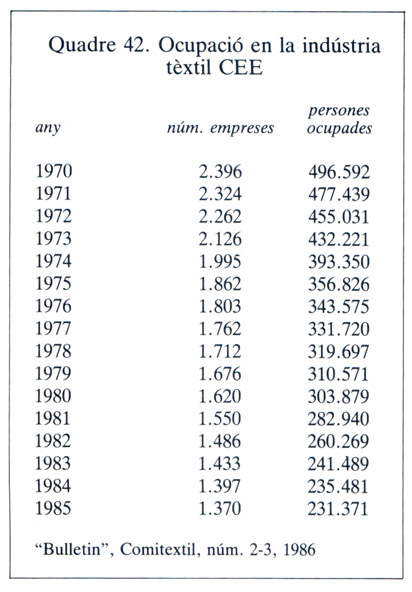

Quadre 43. Ocupació en la indústria de la confecció, 1970-1985.

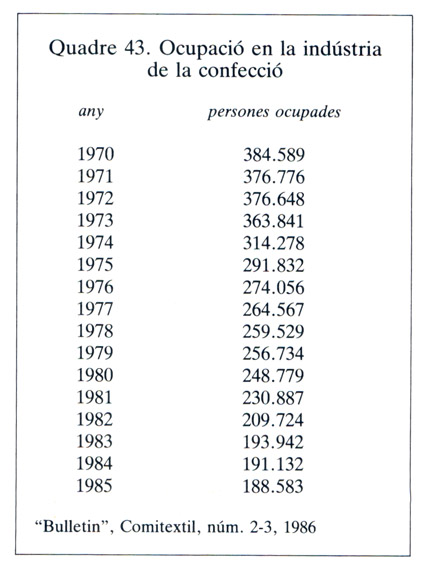

Quadre 42. Ocupació en la indústria tèxtil a la CEE, 1970-1985.

Els països de la CEE considerats en conjunt són alhora el primer importador i el primer exportador de manufactures tèxtils. La preocupació pel futur de les indústries autòctones va ser l’origen de les negociacions que van començar a Tòquio al setembre del 1973, en les quals es reconexia l’objectiu de permetre les exportacions dels països en desenvolupament, però s’insistia en la necessitat d’evitar la pertorbació del mercat interior dels països desenvolupats.

L'Escola d’Enginyeria Tècnica Industrial, de Terrassa (a dalt).El Gremi de Fabricants de Sabadell (a baix). Hi ha elements que indiquen la possible expansió de la indústria llanera a Catalunya, si s’aconsegueix comercialitzar la producció d’elevada qualitat que la seva tradició li permet fer.

Aquestes negociacions que dugueren a la signatura dels Acords Multifibres (MFA) i que es feien en un marc teòric d’obertura comercial (el GATT) es caracteritzaren pel fet que la discussió de les tarifes aranzelàries ja no fou el tema principal, com ho era tradicionalment en les discussions de comerç internacional. Les mesures que es discutien eren: l’obertura o no de mercats del sector públic a proveïdors estrangers; els procediments en les llicències d’importació; la utilització de subvencions i de drets compensadors; la reducció d’obstacles tècnics al comerç exterior i les pràctiques d’avaluació a les duanes. El 1r. MFA fou elaborat i signat a Ginebra el 20 de desembre de 1973 i es proposava d’afavorir el desenvolupament ordenat dels intercanvis. Va funcionar a base d’autolimitacions dels volums d’importació. L’acord va ser aprovat pel consell de la CEE el 21 de març de 1974 i es va renovar el 20 de desembre de 1977 amb vigència fins al final del 1981. En aquesta 2a. etapa funcionà a base d’acords bilaterals molt estrictes que limitaven l’exportació dels articles classificats com a sensibles. En la tercera fase del MFA, signada el mes de desembre del 1981 i vigent fins al final del 1986, el problema que es va plantejar va ser el de la deterioració de la indústria tèxtil dins dels països del mercat comú europeu. S’argumentava, i en aquest sentit ja s’havien presentat resolucions al Parlament Europeu, que el tèxtil és el Ir. sector que ha d’afrontar una nova situació que s’anirà plantejant en un futur més o menys immediat a d’altres activitats econòmiques. S’afirmava que és positiu contribuir a la industrialització mundial a través de les inversions als països en via de desenvolupament però que és poc oportú concentrar-les en una indústria com la tèxtil que ocupa molta mà d’obra, en un moment en què la desocupació apareix com un problema greu dins dels països industrials. I que d’altra banda la indústria es troba en una situació de mercat saturat. Per això els representants europeus consideraven que seria convenient lligar l’evolució de les importacions a la de l’augment del consum, que és feble.

Cal considerar que dins de la CEE la indústria tèxtil té un pes important i que, si bé no es preveu que augmenti, no hi ha motius per a permetre la seva desaparició. L’any 1985 la indústria tèxtil representava, dins la CEE, el 8% del PNB industrial, el 9,5% de l’ocupació industrial, el 6% del valor afegit i gairebé el 7% de la xifra de vendes. La situació de crisi iniciada l’any 1973 ha afectat especialment el sector que ha perdut 800,000 llocs de treball (1/4 dels existents) entre 1973 i 1980 i ha vist desaparèixer el 15% de les empreses registrades (vegeu quadres 41-42-43).

La inversió en termes reals ha disminuït des del 1973 (vegeu quadre 41) la qual cosa vol dir que el sector perd posicions en termes de competitivitat respecte dels altres sectors industrials, especialment respecte del metall i la química que tot i ser també indústries tradicionals no paren de renovar els seus equips fixos.

A partir del 1976 va aparèixer un fenomen nou, i també negatiu, que va ser la reducció del volum de producció. El 1980 s’havia produït un 9,5% menys que l’any 1976 en les indústries tèxtils pròpiament dites i un 13,7% menys al sector de la confecció (vegeu quadres 45-46).

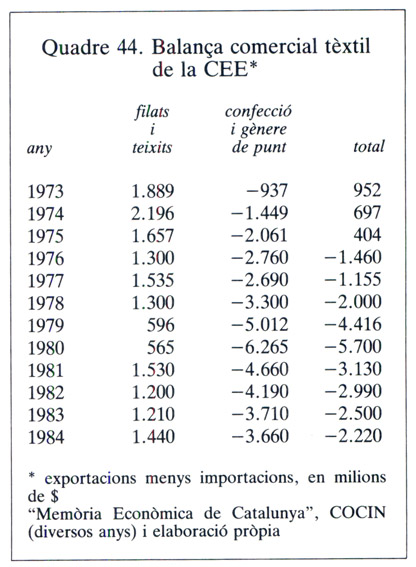

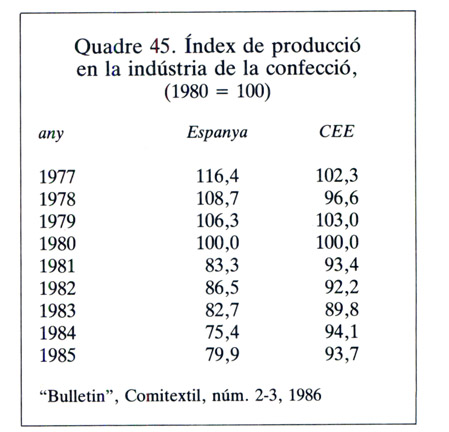

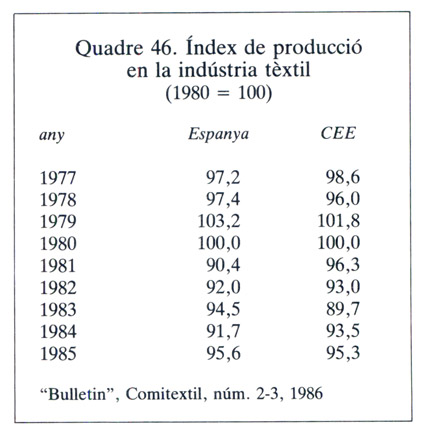

Quadres 44, 45, 46 i 47. Balança comercial tèxtil de la CEE, 1973-1984. Índex de producció en la indústria de la confecció i en la indústria tèxtil, 1977-1985. Importacions d'articles tèxtils, 1977.

Mentrestant, les importacions continuaven augmentant. Entre el 1976 i el 1979, el volum d’importacions tèxtils del conjunt de la CEE va créixer el 44% mentre que les exportacions ho feien en el 31%. L’autoconsum d’articles tèxtils i de confecció que era del 83,4% l’any 1965 havia passat al 69,8% l’any 1973 i la davallada va continuar tal com indiquen les anteriors xifres de comerç exterior (vegeu quadre 44). Cal tenir en compte que la demanda no va augmentar gaire durant la dècada dels setanta en cap dels seus dos conceptes (confecció i tèxtil): si prenem com a índex l’any 1973=100 el consum interior d’articles de vestir era 106,6 l’any 1979 i les exportacions fora de la CEE eren 115,1 mentre que les importacions extracomunitàries eren 205,4 per al tèxtil i 212,2 per a la confecció.

La situació a Catalunya és semblant a la dels països comunitaris, però no idèntica. Una diferència important és que la balança comercial tèxtil ha estat positiva i fins i tot ha anat millorant durant els anys setanta. Aquesta millora és força clara si s’expressen les mercaderies en termes físics, és a dir en pes. Però ja no ho és tant en termes monetaris, la qual cosa indica una tendència a exportar articles com més va més barats i a importar-ne de cars, la qual cosa vol dir que a les importacions barates, tal com correspon al comportament europeu, s’hi afegeix una importació per damunt del que correspon a un país amb tradició tèxtil, a causa d’una possible insuficiència de l’oferta d’articles de qualitat. En aquest sentit cal interpretar com a símptomes desfavorables l’evolució negativa de la producció tèxtil i de la confecció a partir dels últims anys setanta. Als quadres 45-46, hi veiem els índexs espanyols comparats amb els de la CEE. El ritme de reducció hi és tant o més acusat.

La utilització de les fibres tèxtils. El paper de la fibra de llana

Si observem l’evolució de la producció mundial de fibres en els últims 35 anys veiem com l’augment del volum global de fibres produïdes es deu a:

- un augment espectacular de la producció de fibres sintètiques que han arribat a representar una tercera part de totes les fibres utilitzades, la qual cosa junt amb el manteniment del pes de les fibres cel·lulòsiques situa la proporció de les fibres químiques en el 44-45% del total de fibres utilitzades.

- un augment important i sostingut de la producció de cotó que no arriba, però, a impedir-ne la pèrdua de pes en el total de la producció de fibres, i que la situa una mica per sota de la meitat d’aquest total.

- un augment petit, nul a l’última dècada, de la producció de llana.

Tot fa pensar que la producció de llana es mantindrà estable en els propers anys, encara que una situació de recuperació econòmica podria originar-ne un cert augment de la demanda en produir-se una elevació del consum d’articles de qualitat. De fet, durant l’etapa d’expansió que va del 1950 al 1973 s’observa un augment de la producció de fibra de llana.

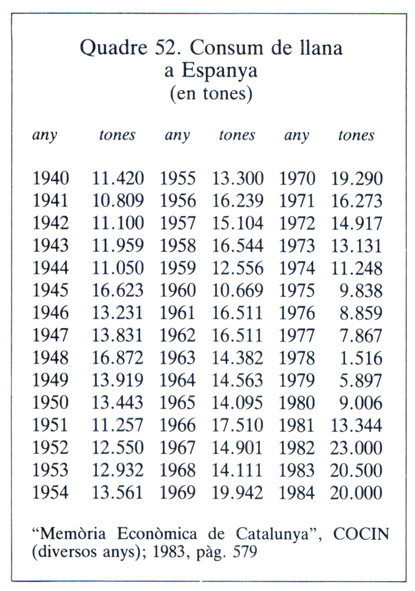

El que ens interessa de remarcar és que la utilització de la fibra de llana està molt més concentrada que la de les altres fibres. Són només alguns països, en general països industrialment avançats, els que utilitzen la majoria de la fibra produïda. Itàlia n’és el primer consumidor (597 milions de quilos l’any 1980) seguida del Japó (360 milions de quilos el mateix any), els Estats Units (241 milions de quilos), França (214 milions de quilos), la Gran Bretanya (167 milions de quilos) i Bèlgica (71 milions de quilos). Al costat d’aquestes xifres, els 20 milions de quilos consumits pel conjunt de la indústria espanyola l’any 1984 són molt poc per a un país que es considera amb una tradició llanera.

El consum de llana depèn, evidentment, del volum de producció de la indústria llanera, però també de l’estructura d’aquesta producció. Segons la proporció de llana que es barreja amb d’altres fibres, les manufactures es classifiquen en: llana pura, ric en llana, pobre en llana i sense llana. El país que utilitza una proporció més gran de llana en la producció d’articles manufacturats és Bèlgica. Això vol dir que aquest país s’especialitza en una producció d’alta qualitat; després de Bèlgica segueixen en la utilització d’altes proporcions de fibra de llana els Països Baixos, Itàlia, la República Federal Alemanya, el Japó, la Gran Betanya, els Estats Units i França, en aquest ordre.

L’evolució de la xifra de les importacions en els últims anys fa pensar que la indústria llanera catalana ha reaccionat davant la situació de crisi acceptant una contracció del seu volum de producció, o, almenys, reduint la utilització de la primera matèria de més qualitat. Cal insistir en les conseqüències d’aquest tipus de reacció ja que, en principi, hem de pensar que el futur de la indústria llanera dels països desenvolupats —i en el cas català és ben clar— depèn en primer lloc de la seva capacitat de produir i vendre (a l’interior i per a l’exportació) articles d’alta qualitat que incorporin molt valor afegit sota diverses formes (moda, disseny). Podem pensar que aquest retrocés en la utilització de la fibra de llana es deu, en part, al fet que hi ha una pressió molt forta per part de les productores de fibres artificials (que tenen tendència a ser excedentàries), per a col·locar la seva producció. El resultat és que els filadors que han comprat fibres sintètiques a uns preus molt elevats es troben amb una capacitat de compra molt reduïda a l’hora de comprar fibra de llana.

La proporció de llana utilitzada varia amb la qualitat de la producció, però també amb el tipus de producte. En general, és més alta en els teixits anomenats “clàssics” que són pensats per durar i és mes baixa en els teixits de “fantasia” en els quals l’aspecte té un paper més important que la resistència a la utilització.

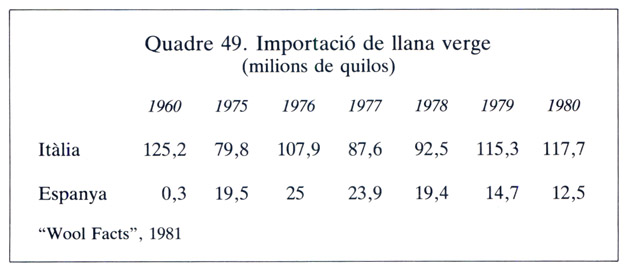

Quadre 49. Importació de llana verge, 1960-1980.

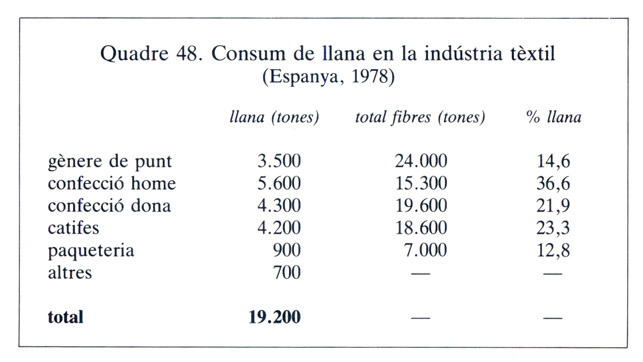

Quadre 48. Consum de llana en la indústria tèxtil a Espanya, 1978.

Podem veure al quadre 48 la manera com es va distribuir la utilització de llana en el conjunt de la indústria espanyola durant l’any 1978. La proporció relativament alta en els articles de vestir per a home apareix com un fet coherent amb l’especialització de Sabadell i Terrassa (és a dir, de la indústria llanera catalana) en la producció de draperia, és a dir, de teixit per a la confecció masculina; la qual cosa vol dir teixit d’elevada qualitat i per tant d’elevada proporció de fibra de llana.

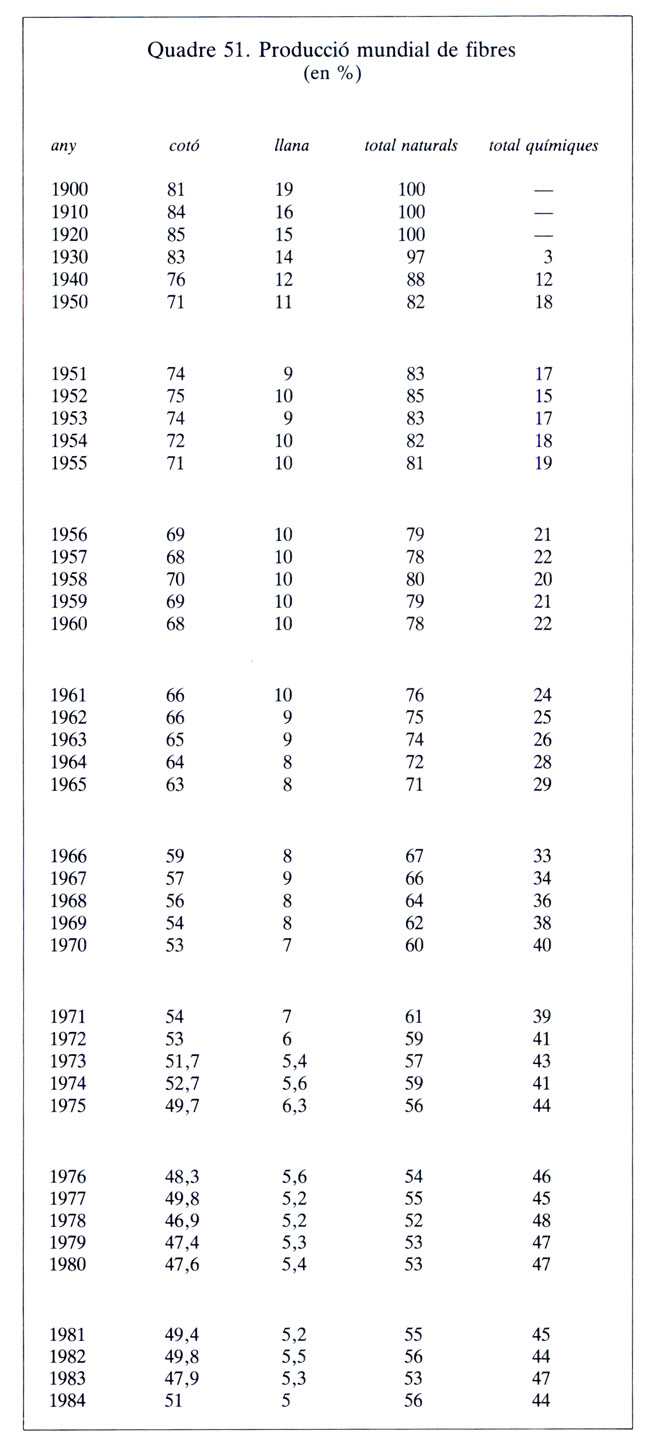

Quadre 51. Producció mundial de fibres (en %), 1900-1984.

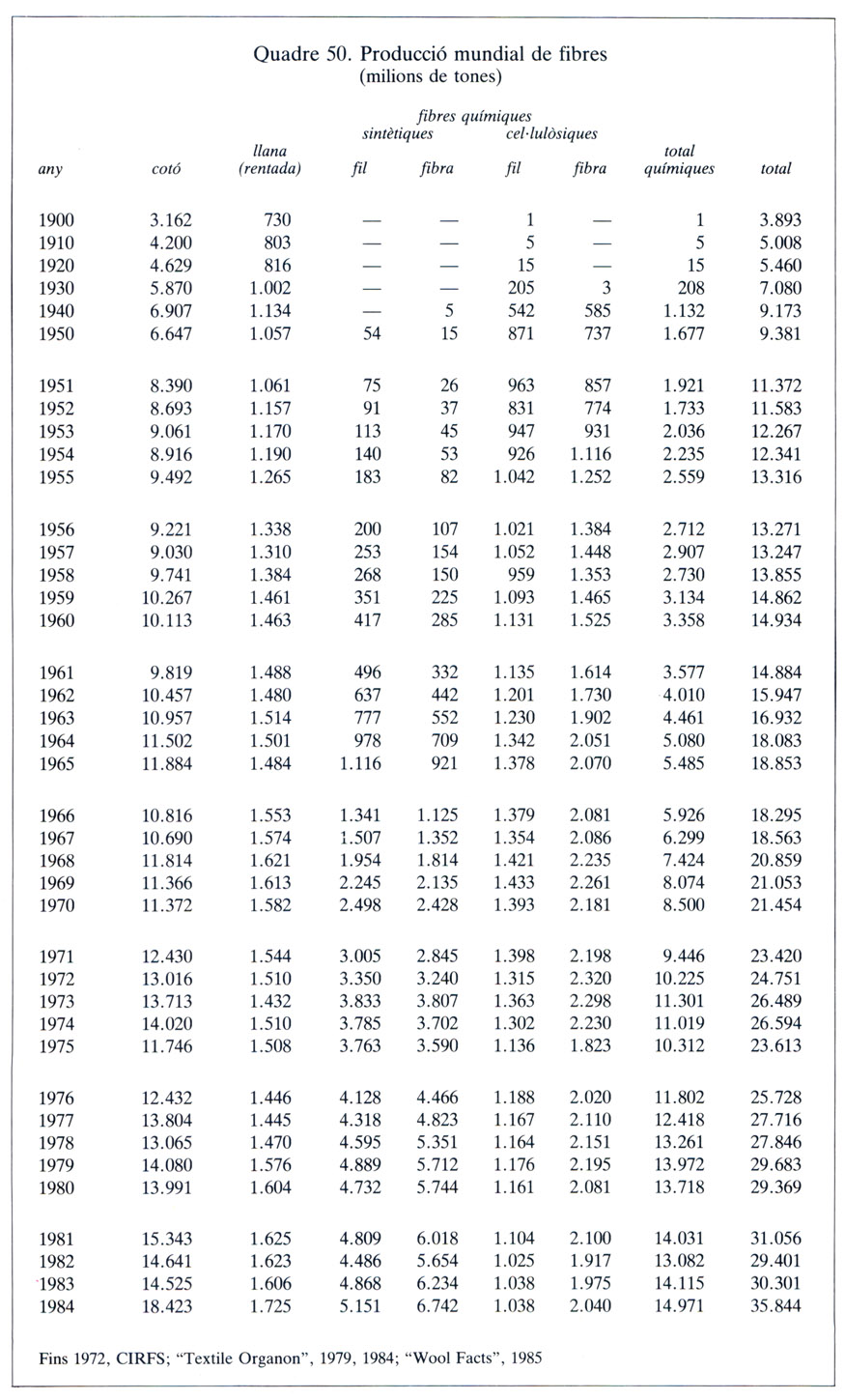

Quadre 50. Producció mundial de fibres (en milions de tones), 1900-1984.

Els principals productors de llana cardada i pentinada, és a dir llana que ja ha sofert un procés industrial, són o bé els grans exportadors que no volen comercialitzar la llana en brut sinó que ho fan després d’haver-li afegit valor, o bé els països que tenen una important indústria tèxtil i que han importat llana en brut per realitzar al seu interior els processos de preparació (vegeu quadre 49).

El consum de llana a la indústria tèxtil va disminuir a Espanya des del 1973. Remarquem que en parlar d’indústria llanera les xifres del total espanyol corresponen de fet al comportament de la indústria llanera a Catalunya que concentra al voltant del 80% del sector. Aquesta reducció del consum de llana en un moment de recessió econòmica té també una lectura positiva en el sentit que una millora del marc econòmic condueix a un augment del consum, cosa que confirmen les xifres de consum industrial de fibra de llana dels últims anys. Aquestes xifres són superiors a les del volum de llana tractada a l’interior d’Espanya i per consegüent cal importar llana cardada i lllana pentinada. Això vol dir que hi ha un marge d’actuació possible en favor d’una reestructuració de la producció d’articles “rics en llana” i en favor del desenvolupament de la indústria del preparat de la llana. En aquest cas el país a utilitzar com a referència és Italia que s’està convertint en el proveïdor d’articles de llana de la CEE.

Com que la fibra de llana per a filar i teixir que s’utilitza als països europeus s’ha d’importar, el volum de les importacions de llana verge és també un indicador del comportament de la indústria llanera d’un país; sobretot pel que fa a la producció d’articles de bona qualitat (els articles de qualitat inferior es poden obtenir a partir de llana autòctona). Si comparem les importacions de llana verge realitzades per Itàlia amb les que s’han fet a Espanya, arribem una altra vegada a la conclusió que la indústria llanera té una dimensió molt més petita del que caldria esperar; efectivament, el volum d’importació de llana l’any 1980 ha representat a Espanya poc més del 10% del volum de les importacions italianes d’aquesta fibra.

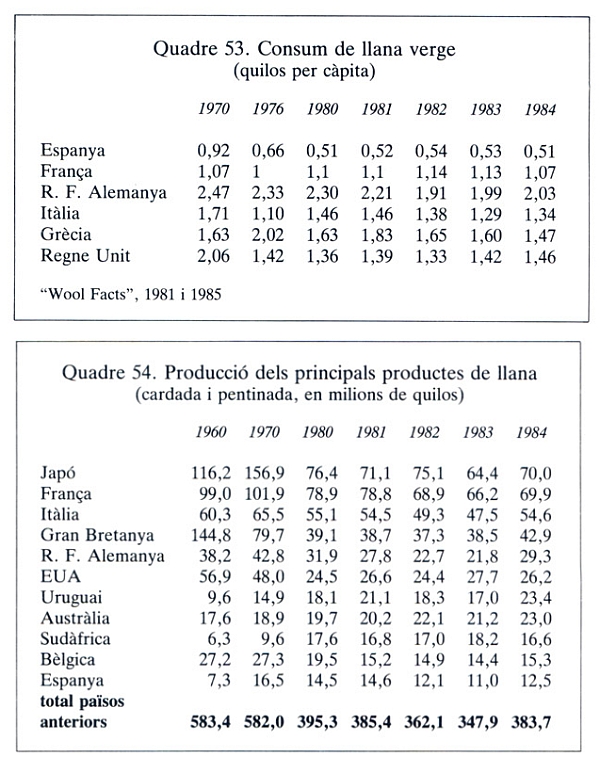

Quadres 53 i 54. Consum de llana verge (1970-1984) i producció dels principals productes de llana (1960-1984).

Quadre 52. Consum de llana a Espanya, 1940-1954.

Hi ha, doncs, elements que indiquen una possible expansió de la indústria llanera a Catalunya si s’aconsegueix de comercialitzar la producció d’elevada qualitat que li és pròpia. D’altra banda, aquesta és la tònica mundial, així com la indústria cotonera és típicament una indústria dels nous països industrials, la indústria llanera continua essent essencialment una indústria dels països més avançats. En aquest sentit, el fet que el consum per càpita de fibra de llana estigui molt per sota del nivell dels altres països amb tradició tèxtil (la meitat de la que consumeix França, i una mica menys de la meitat de la d’Itàlia, un país amb unes condicions climatològiques semblants) és un argument més en favor d’aquesta possibilitat d’expansió probablement moderada. Cal remarcar l’elevat consum a Grècia, país que pot ser un competidor i que va tenir l’avantatge d’entrar abans que Espanya a la CEE amb la qual cosa els manufacturats de llana grecs van començar a introduir-se al mercat europeu i a conquerir els mateixos clients als quals s’adreça la producció llanera catalana (vegeu quadres 53-54).

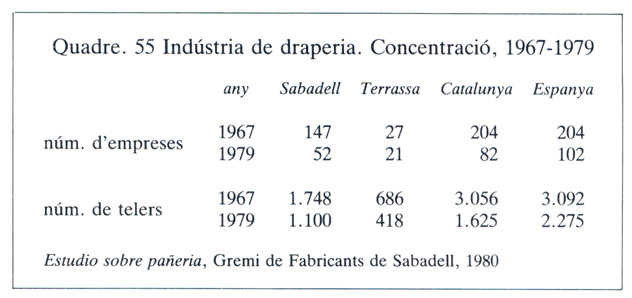

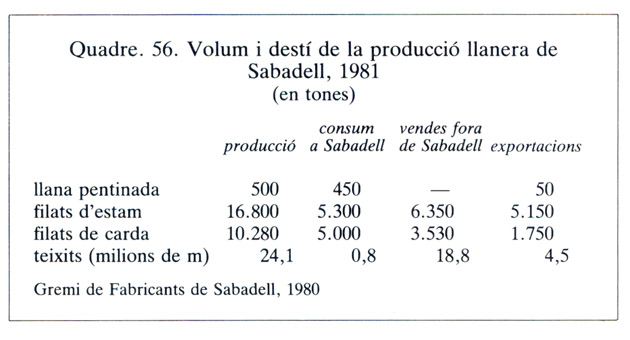

Quadres 55 i 56. Indústria de draperia. Concentració, 1967-1979. Volum i destí de la producció llanera de Sabadell, 1981.

Al quadre 55 veiem com durant la dècada dels setanta la indústria de la draperia, és a dir la producció de teixit de llana de més alta qualitat, s’ha concentrat d’una manera pràcticament absoluta a Catalunya (és a dir Sabadell-Terrassa). Aquest pot ser un bon símptoma amb vista a aquest futur immediat de producció d’articles amb elevat valor afegit i per consegüent amb vocació exportadora. Al quadre 56, que ens indica el destí de la producció llanera de Sabadell l’any 1981, hi trobem elements que confirmen aquesta hipòtesi. Efectivament, 1/3 de la producció de la filatura d’estam (la que serveix precisament per al subsector de draperia), s’exporta. El fet que la major part de les exportacions vagin a països industrialitzats és una mostra positiva de competitivitat, però d’altra banda és també una mostra de la relativa feblesa de la indústria de teixits autòctona. Aquesta indústria només transforma 1/3 dels filats d’estam produïts si bé seria desitjable que la majoria d’aquests filats es transformés en teixit d’alta qualitat i preu dins del propi territori, de manera que el que s’exportés fos el teixit que incorpora més VA que no pas el filat. La proporció de filatura de carda (per a roba de dona) teixida a Sabadell mateix és més alta (la meitat). Els teixits tenen com a principal mercat l’espanyol, tot i que la proporció de l’exportació a l’exterior no és menyspreable (1/6 part); aquesta proporció podria créixer si es reestructurés la producció en favor del teixit d’estam.

La submersió d’una part de l’activitat: l’exemple de Sabadell

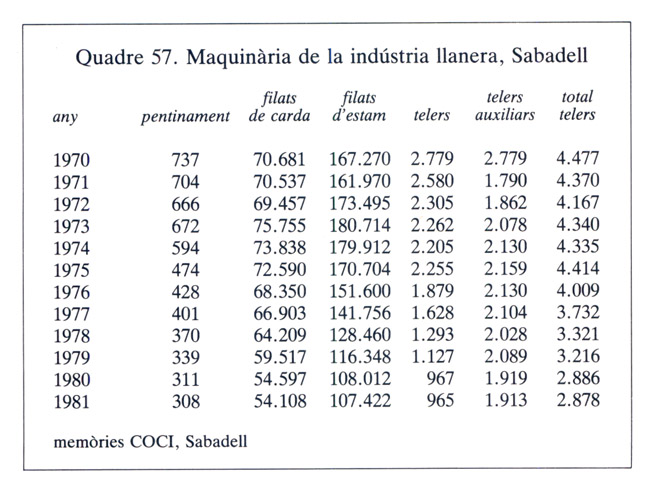

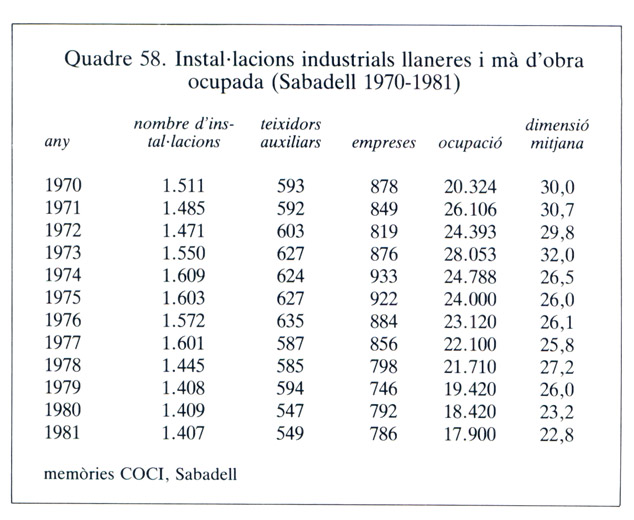

Quadre 57. Maquinària de la indústria llanera, Sabadell, 1970-1981.

Durant la dècada dels setanta ha continuat, a la indústria de Sabadell, el procés de reducció de la maquinària en funcionament iniciat amb els plans de reestructuració dels seixanta (vegeu quadre 57); però així com a la dècada anterior la reducció anava acompanyada d’un canvi de les instal·lacions existents, de manera que s’eliminava maquinària vella i se n’incorporava de moderna, la qual cosa provocava importants augments de productivitat, en aquest període i d’una manera molt clara a partir de 1973-74 hi ha eliminació però no substitució de maquinària (amb algunes excepcions, val a dir-ho).

Aquesta reducció és molt espectacular en el cas del teixit; dels 4.477 telers de l’any 1970 s’arriba a 2.878 telers l’any 1981 i, si ens fixem en la distinció entre telers instal·lats en fàbriques i telers a mans de drapaires o “telers auxiliars”, veiem que tota la reducció es deu a la disminució del primer nombre; efectivament, durant aquest període els telers que funcionen dins les fàbriques queden reduïts a una tercera part, mentre que, en canvi, el nombre de telers auxiliars augmenta lleugerament. I, tot i que és molt difícil de comptabilitzar, és molt probable que encara hi hagi més telers en funcionament que no apareixen a l’estadística.

A la filatura, la reducció ha estat també molt important. El total de pues en funcionament a Sabadell l’any 1970 era de 237.951 i va baixar a 161.530 l’any 1981; la reducció ha afectat d’una manera semblant la filatura d’estam, que ha perdut durant el període el 35,3% de les pues en funcionament, i la filatura de carda, que ha perdut el 34,3 d’efectius.

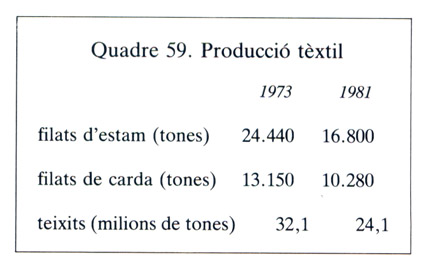

Quadre 59. Producció tèxtil, 1973, 1981.

La indústria del teixit i del filat de llana ha perdut, doncs, a la dècada 1970-1981 una mica més de la tercera part de la capacitat productiva. Realitat, en part, confirmada per les xifres de producció calculades pel Gremi de Fabricants per als anys 1973 i 1981 (vegeu quadre 59).

Si fem el càlcul pensant que a una reducció d’una tercera part de la capacitat productiva correspon també una reducció d’una tercera part de la producció, trobarem que, de fet, la producció obtinguda l’any 1981 és superior (el 8,1% en el cas del teixit i el 7,4% en la filatura) al que correspondria. Si a això afegim el fet que l’any 1973 fou un any especialment bo, haurem de matisar i afirmar que la reducció del volum de producció ha estat bastant menys important del que la reducció de la capacitat productiva feia esperar.

I és que el que ha passat en aquests anys a la indústria llanera és un fenomen complex que s’està presentant amb diversos aspectes a les economies desenvolupades i que consisteix en una sèrie de canvis en l’organització del procés productiu. Estem assistint a una etapa de crisi de l’organització manufacturera de la producció i el sector tèxtil apareix com una indústria que està assajant fórmules per a afrontar la situació de crisi econòmica. El que passa és que la modernitat d’aquestes fórmules és, almenys, discutible i no és gens segur que representin un pas endavant.

Quadre 58. Instal·lacions industrials llaneres i mà d'obra ocupada (Sabadell, 1970-1981).

Una primera observació de les xifres que ens donen l’evolució de la maquinària instal·lada i de la població ocupada a la indústria llanera de Sabadell (vegeu quadre 58) ens fa arribar a la conclusió que durant els últims deu anys s’ha reduït la intensitat del treball. Efectivament, la maquinària en funcionament, segons les estadístiques, s’ha reduït aproximadament en una tercera part de la que hi havia l’any 1970; mentre la mà d’obra ocupada s’ha reduït en un 12% sobre la seva magnitud a l’inici del període observat. Això voldria dir que s’ha rebaixat la proporció entre capital i treball, la qual cosa ha de significar una reducció de la productivitat. I, per consegüent, també una disminució de la rendibilitat del capital instal·lat. En definitiva, hi ha hagut un procés d’encariment de la producció.

Ara bé, aquest fenomen d’una major reducció de la maquinària en funcionament respecte a la mà d’obra ocupada, que sembla evident dins de les fàbriques, no és tan clar si observem la indústria tèxtil llanera en conjunt. Perquè precisament els canvis de l’estructura productiva estan provocant una assignació diferent dels recursos productius, en el sentit que una part molt important de la producció s’obté fora de les fàbriques; la hipòtesi que aquesta part de la producció realitzada fora de la fàbrica s’obté a uns nivells de productivitat més alts que el normal en la manufactura, explicaria el manteniment del sector. Per nivells més alts de productivitat s’ha d’entendre aquí un marge més important entre el preu del producte i el que ha costat obtenir-lo. Efectivament, si en aquest tipus de producció el treball es paga no per hores treballades sinó pels resultats, és fàcil pensar que, si hi ha comandes, les jornades laborals d’aquests treballadors siguin més llargues que les dels assalariats de les empreses; això vol dir també una utilització més gran de la maquinària. En definitiva, una reducció dels costos unitaris de producció, que dins de les manufactures només s’obtindrien si hi hagués més torns de treball.

Arribem a la conclusió que la productivitat en conjunt es manté perquè la maquinària eliminada de les fàbriques es fa funcionar a fora utilitzant-la amb més intensitat.

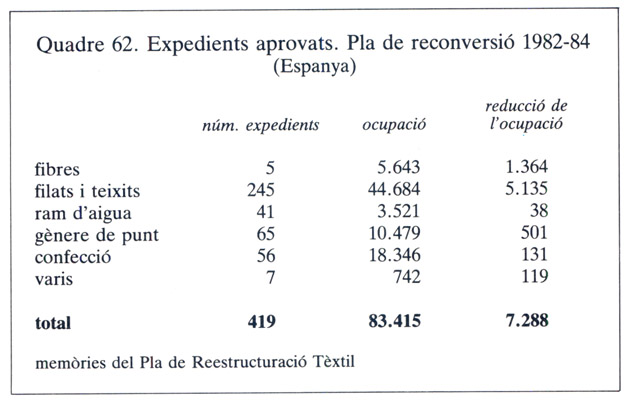

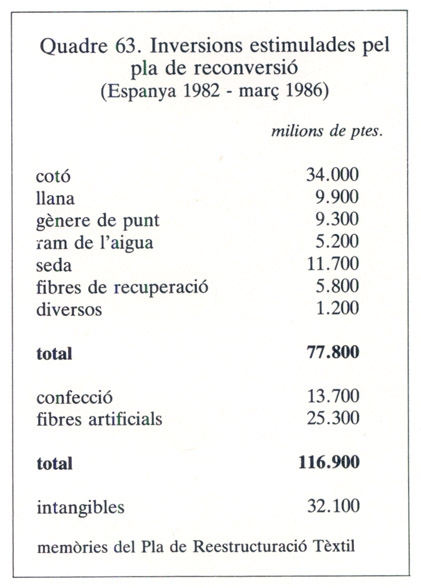

El pla de reconversió industrial