Una guerra mundial i una crisi bancària, com a pròleg. 1914-1922

El marc financer

Acció del Banc de Catalunya, 1929.

Catalunya és una excepció dintre del conjunt d’Espanya, si tenim en compte que inicià i desenvolupà un procés d’industrialització, seguint el model europeu, malgrat la seva manca de primeres matèries. També és una excepció, ara en el conjunt europeu, en el sentit que tant a la Gran Bretanya com al continent, banca i industrialització foren dos conceptes que es mogueren plegats. La banca podia facilitar, i havia de fer-ho, el desenvolupament industrial o bé directament prenent una participació en els negocis, o bé indirectament, donant el finançament necessari en forma de crèdits i de descompte, que permetessin als empresaris seguir uns plans d’expansió i de creixement.

A Catalunya es dóna un procés d’industrialització, però no es veu massa clara la relació entre aquest procés i el d’una banca pròpia. Això és el que creia un observador de l’economia catalana el 1908: “El paper dels bancs és petit i restringit. És per això, principalment, que no hem enumerat el crèdit entre els factors primordials que han facilitat el desenvolupament industrial català”. (Le développement industriel de la Catalogue, per Edouard Escarrà. Tret de la versió castellana, Grijalbo 1970, pàg. 147) Edouard Escarrà escriví aquest llibre després d’una estada a Barcelona, on rebé la influència de la persona i dels escrits de Guillem Graell, Secretari del Foment del Treball. Escarrà era de Lió i coneixia bé la trajectòria del Crèdit Lyonnais, un Banc “embolicat” a fons amb la indústria de la seva zona. Escarrà era fill d’un rossellonès; amb el temps esdevingué director general i president del consell d’administració del Crèdit Lyonnais. Morí al començament dels anys seixanta.

Tot sembla indicar que la petita i mitjana empresa catalana s’autofinançà, en bona part. El mateix concepte de crèdit feia mal als ulls als empresaris catalans, per als quals endeutar-se era símbol de mala situació econòmica. D’això, n’hi ha proves abundants.

La fàbrica de ciment pòrtland a Castellar de N’Hug (Berguedà) de l’empresa Asland, una gran realització industrial (Barcelona artística e industrial, 1916). A Catalunya es dóna un procés d’industrialització, però, a diferència d’altres països europeus industrialitzats, no hi ha un desenvolupament paral·lel de la banca i la indústria. El paper dels Bancs és petit i restringit.

Les excepcions eren les grans empreses. A vegades, aquestes havien estat promogudes per grups bancaris, que actuaven en la línia del que avui en diríem bancs industrials. És el cas del Banc Hispano-Colonial i del grup d’empreses que giraven al voltant del primer marquès de Comillas i de la seva descendència —navilieres, mines de carbó, empreses de construcció, comercials, etc. Altres vegades, les grans empreses es basaven en grups financers —estrangers, en bona part— que s’acollien a les possibilitats de captació de recursos que els donaven els bancs barcelonins, associats a la borsa privada de Barcelona —el Mercat Lliure de Valors de Barcelona. És el cas de les empreses de serveis públics —aigua, gas, electricitat, transports, etc.

El gran tema de discussió en el mercat financer català del començament del segle era si hi havia suficient matèria bancable a Catalunya per a donar vida a unes institucions, dedicades al descompte i al crèdit, que fessin costat als bancs de valors, a un banc industrial moribund, com l’Hispano-Colonial, i a una banca local, que feia poca cosa més que de cobradora de lletres, amb poques excepcions.

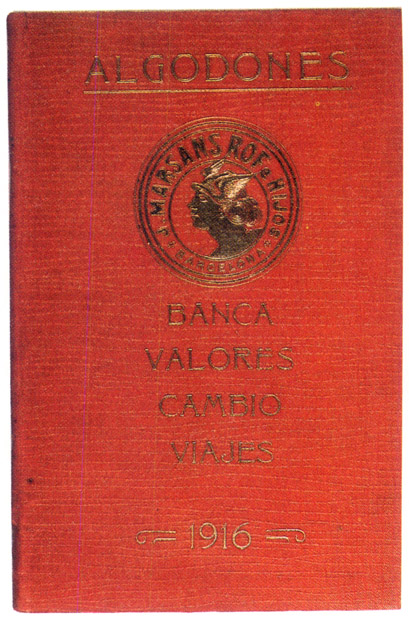

J. Marsans Rof i Fills, un exemple de la banca familiar barcelonina, a principi de segle (Portada de l’Anuari de l’empresa, 1906).

En el panorama de l’estat, els catalans podien veure dos models diferents. La banca basca s’havia organitzat al voltant dels industrials bascos i amb l’objecte de facilitar el finançament de les seves empreses siderúrgiques, de transports marítims o d’explotacions mineres. Però ara estava iniciant un tomb en el sentit de completar la seva activitat de banca industrial amb el vessant comercial, mitjançant l’obertura d’oficines fora del País Basc i recollint l’anomenat diner “surant”, expressió de Francesc Cambó —el diner en compte a la vista—, i el diner “sobrant” —l’estalvi.

A Madrid s’havia entès sempre molt bé el que podia ser una banca al servei del sector públic, perquè el ministeri d’hisenda havia tingut sempre grans necessitats financeres. Financers estrangers —especialment francesos— havien instal·lat en aquella ciutat la central de les seves inversions a l’estat espanyol —cas d’Isaac Pereire i dels Rothschild—, especialment dirigides al sector dels ferrocarrils i de la mineria. El primer banc innovador fou el Banc Hispano-Americà, fundat el 1901 per capitals que vingueren a la península com a conseqüència de la independència de les darreres colònies espanyoles, i que aplicaren el model de banca comercial.

Xecs del Banco Español del Río de la Plata i del Banco di Roma.

La banca estrangera, per la seva part, s’incorporà a Catalunya des del moment en què el moviment d’importació de primeres matèries i de productes manufacturats agafà el pes suficient per a compensar l’establiment d’una entitat financera, que se centrà en aquest comerç exterior. Després de la Primera Guerra Mundial hi hagué circumstàncies conjunturals que hi ajudaren, tal com veurem més endavant.

En resum, per tant, la situació del sistema financer català el 1914 era pobra, i resultava difícil de preveure’n el futur, especialment si tenim en compte una situació industrial poc afalagadora, que no servia pas per a engrescar en operacions de crèdit les institucions financeres establertes.

La situació bancària

“La situació de la banca catalana, senyors, és deplorable i llastimosa. Si vint anys enrere Barcelona era indiscutiblement la primera plaça bancària d’Espanya, i la banca de Barcelona dirigia tot el moviment financer d’Espanya, avui, no solament va darrere de la de Madrid, sinó també de la de Bilbao, i en lloc de dominar Barcelona el mercat financer d’Espanya, altres banques dominen el de Barcelona”.

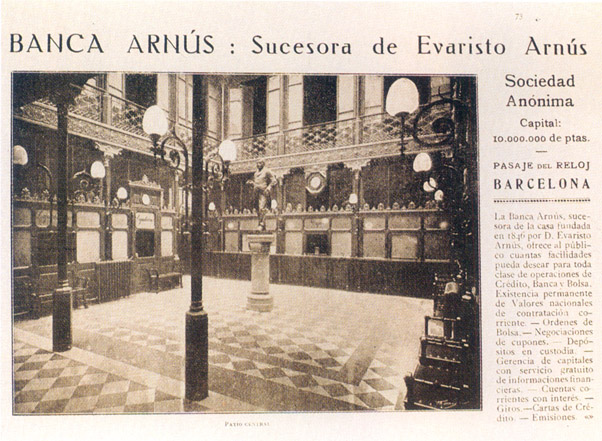

La banca barcelonina centrava totes les activitats en les operacions de Borsa. A dalt, pati d’operacions de la Banca Arnús, Successora d’Evarist Arnús, al Passatge del Rellotge (Barcelona artística e industrial, 1920); a baix, Soler i Torra, germans (“Anuario de información”, Compañía Trasatlántica, 1920).

Són paraules de Cambó, pronunciades el mes de maig del 1915. La Banca Catalana fou el títol de les dues conferències amb què el líder de la Lliga Regionalista clausurà un cicle organitzat pel seu partit, i que tenien com a títol general El Pensament català davant el conflicte europeu. Si Cambó es reservà aquest tema per a ell és que li donava una gran importància. I el coneixia força bé: era assessor del Banco di Roma, conseller de la Banca Arnús i advocat del Banc de Barcelona.

Aquest darrer era la gran figura bancària adormida. Des de la mort del seu fundador, Manuel Girona, el 1905, es limitava a viure de les glòries passades. Tampoc el Banc Hispano-Colonial —el primer banc de negocis català— no feia gran cosa, fora d’anar seguint les iniciatives empresarials del marquès de Comillas, el principal accionista.

La Banca barcelonina, encapçalada per la SA Arnús-Garí, la Banca Arnús i Josep Marsans i Rof i Fill centrava totes les seves activitats en operacions de borsa. Eren l’ànima del Casino Mercantil i, després, del Mercat Lliure de Valors, i realitzaven molt bé el que eren les operacions d’una banca especialitzada en la col·locació de noves emissions i en el foment de la inversió mobiliària. La banca de valors era una especialitat que proporcionava uns bons beneficis, però que no tenia un gran futur. L’atractiu del guany havia atret una sèrie de petits bancs comarcals catalans, que seguien els passos de la banca barcelonina, a través de l’Associació de Banquers de Catalunya i el seu instrument bancari, el Sindicat de Banquers de Barcelona.

Sucursal del Banc Hispano-Americà al carrer Fontanella, de Barcelona. El Banc Hispano-Americà fou l’introductor a Catalunya de la modalitat de la banca comercial —compte corrent, descompte i crèdit a curt termini— mentre el comerç exterior era en bona part controlat per la banca estrangera.

El descompte i el crèdit a curt termini, operacions clàssiques de la banca comercial, quedaven en mans del Banc d’Espanya i de la sucursal del Banc Hispano-Americà a Barcelona. Els banquers catalans continuaven queixant-se que no hi havia matèria bancable a Catalunya, però la realitat era que aquelles entitats forasteres bé en trobaven i anaven consolidant les seves posicions. També les caixes d’estalvis catalanes començaven a fer forat en el mercat, gràcies a la política de creació de sucursals.

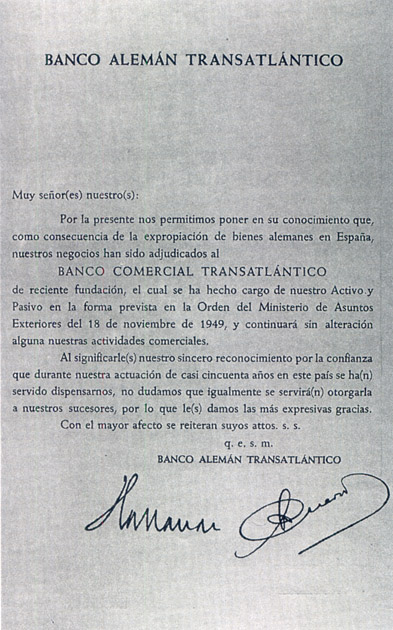

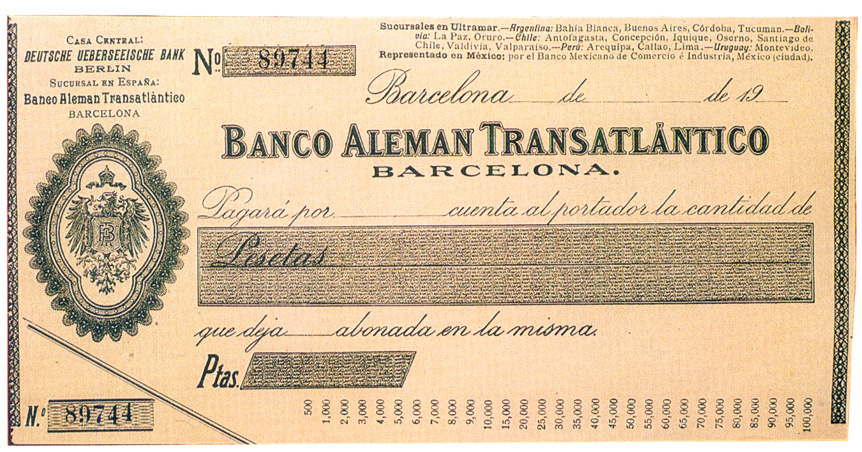

Les operacions de comerç exterior estaven en bona part controlades per quatre bancs estrangers: el Crèdit Lyonnais, el Banc Alemany Transatlàntic, el Banco di Roma i el Banco Español del Río de la Plata.

La banca comercial era el futur i això Cambó ho tenia molt clar. En la conferència esmentada treu unes conclusions: “Per a tenir una bona banca catalana hem de tenir un gran banc comercial..., un banc que sàpiga establir una xarxa de sucursals a Catalunya i en les grans ciutats d’Espanya... Sense aquest gran banc català, la banca catalana no té redempció possible... Si volen alguns homes, aquest gran banc català no s’ha de crear de nou; aquest banc català existeix: és el Banc de Barcelona” (El Pensament català davant del conflicte europeu, Lliga Regionalista, pàgs. 319-320).

La Primera Guerra Mundial i les seves conseqüències financeres

A dalt, malgrat el tancament de la Borsa Oficial, els borsistes continuaren operant al carrer (“La Ilustración Catalana”, 1914).Al mig, cua de dipositants, que volen retirar els seus diners, al Crèdit Lyonnais de Barcelona (“La Ilustración Catalana”, 1914). A baix, cua de dipositants, que volen retirar els seus diners, al Crèdit Lyonnais de Barcelona (“La Ilustración Catalana”, 1914).

L’inici de la guerra europea —1914— tingué un impacte molt negatiu sobre l’economia catalana. La borsa de Barcelona es tancà, mentre els dipositants feien cua per retirar els seus dipòsits davant la sucursal del Crèdit Lyonnais. Però al cap de poques setmanes, en confirmar-se la neutralitat d’Espanya, es començaren a veure els aspectes positius d’una situació geogràfica i política que afavoria la classe empresarial.

Les empreses tèxtils catalanes començaren a rebre comandes per part dels països bel·ligeranis, especialment França. Els preus i les condicions de la mercaderia quedaven en segon terme, segons la urgència del lliurament. L’eufòria tèxtil donà vida a altres sectors de la vida econòmica i Barcelona es convertí en el gran centre financer d’aquesta activitat: forta entrada de divises estrangeres, finançament de primeres matèries per transformar, un gran comerç d’exportació i, com a conseqüència, uns beneficis fàcils i un diner disponible que es podia destinar a l’estalvi, a l’especulació, a la inversió estable o a la simple despesa.

Al marge dels efectes borsaris —la “matança” i el Mercat Lliure de Valors—, el fenomen financer més important d’aquests anys es donà al voltant de la moneda estrangera. Els bancs en tenien gran quantitat, fruit del pagament de les exportacions i la posen a l’abast de la seva clientela, com a objecte d’especulació.

L’especulació en moneda estrangera era realitzada directament pels bancs o facilitada per aquests a la seva clientela, a través de l’operació de “dobles”, ben coneguda pels borsistes barcelonins. En aquesta operació hi ha el que compra al comptat i ven a futur: és normalment el banc, que es limita a facilitar un crèdit en pessetes al seu client i la seva transformació en divises. Les seves dues fonts de benefici són la comissió en el canvi de moneda i l’interès del crèdit.

La segona part del contracte de dobles inclou l’autèntic especulador: el que ven al comptat i compra a futur. Aquest calcula que la divisa tendirà a una millor cotització i que l’alça li permetrà pagar els interessos del crèdit en pessetes i, a més a més, fer un benefici.

Fullet de la casa de Banca, J. Marsans i Rof, del 1916, centrat en les “operacions de futur” sobre el cotó. A l’especulació en moneda estrangera, per part dels bancs, s’hi afegirà l’especulació en algunes primeres matèries, especialment el cotó.

Les grans especulacions es fan sempre a l’alça. Els bancs barcelonins i els seus clients feren uns bons beneficis durant la guerra, tenint en compte que el tipus d’interès de la pesseta era inferior al que pagaven altres monedes europees. Un cop acabada la lluita, l’especulació se centrà en la millora de cotització del marc alemany, del franc francès i de la lira italiana, especialment, amb conseqüències molt negatives.

L’any 1919 fou l’any d’especulació en divises per excel·lència. “Començada aqueixa corrent de vendre pessetes per a comprar marcs i lires, francs i corones, no veiem quan ni com acabarà, car l’afany d’especulació i la set de beneficis s’ha apoderat de totes les classes socials i fa cometre veritables follies” (“Economia i Finances”, 6 d’octubre de 1919).

El paper dels bancs fou molt criticat. “Estos Bancos, que pudieron ser un auxilio poderoso para la industria nacional, se limitan a conceder algunos créditos para cubrir el expediente y a invertir el resto en escandalosas dobles sobre divisas extranjeras” (España Económica, F.A.F., 1 de gener de 1921). Encara que només alguns bancs en reberen les conseqüències, no es poden fer excepcions: tots ells practicaven les mateixes operacions.

A l’especulació en moneda estrangera s’afegí l’especulació en algunes primeres matèries, especialment el cotó. La casa de banca Josep Marsans Rof i Fills, creà l’any 1916 una secció de cotons que es proposava l’especulació sobre el preu d’aquesta primera matèria, aconsellant-la a industrials i no industrials, ja que “siendo como somos [els catalans] por tradición y por sangre, ¿qué extraño pues que palpitemos con esta fiebre universal de los negocios, y cuando una especulación nueva llama a nuestras puertas nos sintamos imantados por ella?”.

El resultat d’aquesta situació fou que al final de l’any 1920 no hi havia pessetes disponibles a Barcelona, i sí en canvi grans saldos en distintes monedes estrangeres, tot esperant un millor canvi internacional, que no arribà. Això repercutí sobre la vida financera de la ciutat. “La situación llega a ser tal que no hay manera de encontrar quien descuente el buen papel a noventa días y el plazo más largo de los descuentos suele ser de sesenta días, y aún a veces el término queda reducido a treinta.” (“El Economista”, març del 1920, pàg. 2.709).

Totes aquestes circumstàncies, afegides a la deflació general de la postguerra, són la base de la crisi bancària del final del 1920. Les comandes de productes industrials baixaren amb la normalització d’activitats dels països importadors; els preus de les primeres matèries també tingueren forts descensos, en desaparèixer la inseguretat del transport marítim i les necessitats de la guerra. Barcelona perdé de cop aquell punt d’ebullició que havia mantingut durant els anys anteriors.

Les operacions de dobles se saldaren amb pèrdues i els bancs corrien el risc del capital posat a la disposició del seu client. Els crèdits amb garantia de mercaderies —molt corrents a l’època— es trobaren amb un valor de garantia molt rebaixat. Afegim-hi la manca de pessetes, la dificultat de finançar les operacions comercials i la difícil col·locació de noves emissions en el mercat, i es pot tenir una visió aproximada del panorama financer de Barcelona al final del 1920.

La “matança”, la borsa oficial i el Mercat Lliure de Valors

El Casino Mercantil, al carrer d’Avinyó, seu de l’Associació del Mercat Lliure de Valors de Barcelona. El 1915 es creà la Borsa Oficial de Barcelona, mentre els banquers barcelonins i els socis del Casino Mercantil creaven l’Associació del Mercat Lliure de Valors de Barcelona. Les dues institucions —oficial i privada— mantindran posicions d’enfrontament continuat fins a la desaparició del Mercat Lliure el 1940.

L’any 1914, la borsa barcelonina estava constituïda pel Col·legi de Corredors Reials de Comerç i el Casino Mercantil. Els corredors de comerç donaven fe de les operacions que intervenien, i que així tenien un caràcter públic. El Casino Mercantil era un centre de contractació privada, en el qual els socis eren persones individuals i la major part de les entitats financeres barcelonines. No hi havia borsa oficial, tot i ser Barcelona el mercat de capitals més important de l’estat.

La vida, el dinamisme i el gruix de les operacions es trobaven en el Casino Mercantil. En aquest centre s’operava al comptat, però sobretot a terminis, a través d’un sistema complex, però ben assumit. Els bancs tenien un paper decisiu a l’hora de les resolucions.

Una part important dels valors que cotitzaven al Casino eren valors ferroviaris, que tenien una forta participació francesa en el seu capital i que, per aquest fet, cotitzaven igualment a la borsa de París. Quan es produí l’atemptat de Sarajevo i començaren els rumors de mobilització dels principals exèrcits europeus, els inversors francesos llançaren una onada d’ordres de venda que afectà fortament els canvis i provocà una davallada general a la borsa.

Aquesta baixa no fou totalment absorbida a Barcelona. El 29 de juliol de 1914, el governador civil tancà el Casino Mercantil i la llotja, que és on operaven els corredors de comerç, tot esperant els esdeveniments.

Però els nombrosos borsistes amb operacions a terminis que es liquidaven al final de mes, volien saber els canvis d’acord amb els quals havien de liquidar unes diferències positives o negatives.

La “matança” fou l’acord amb el qual la Junta del Casino Mercantil decidí el 14 d’agost fixar uns canvis reguladors per a les operacions de fi de mes. Aquests canvis eren molt superiors als reals de la borsa de París, i afavorien una majoria de socis del Casino, que jugaven a l’alça.

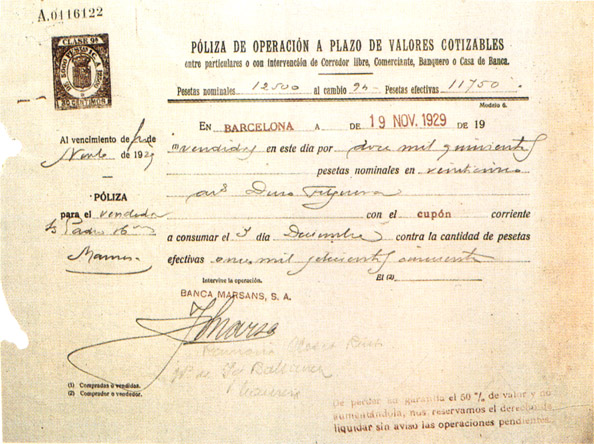

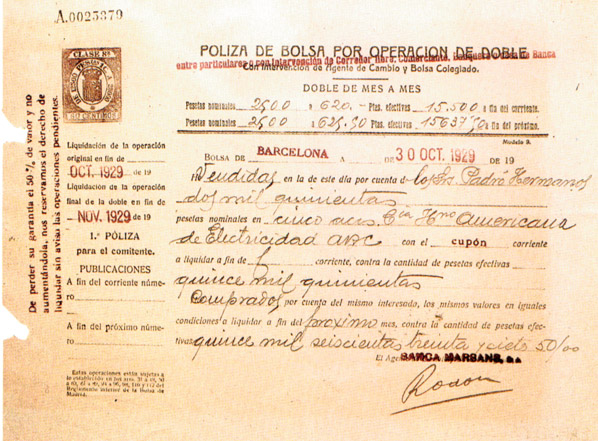

Pòlissa d’operacions a termini (a dalt), la modalitat més estesa entre els socis del Mercat Lliure de Valors de Barcelona. Pòlissa de “dobles” (a baix), una modalitat de la borsa barcelonina.

L’operació tingué la virtut de liquidar unes posicions, sense grans daltabaixos, però fou unànimement criticada per haver atemptat contra la llei de l’oferta i la demanda, en interès d’uns socis particulars.

Dos bancs de Madrid —Banco Español de Crédito i Banco de Castilla—, afectats per la “matança”, iniciaren l’atac contra el Casino Mercantil. Es proposà la introducció de la borsa oficial, a l’igual que existia a Madrid i a Bilbao.

La borsa oficial de Barcelona fou creada el 26 de març de 1915, per tal de transformar el Col·legi de Corredors Reials de Comerç en Col·legi d’Agents de Canvi i Borsa, aplicant el reglament interior de la borsa de Madrid. El ministeri, abans de fer-ho, demanà un informe sobre el projecte a totes les institucions econòmiques catalanes: només una el donà favorable.

Però, al mateix temps, els banquers barcelonins i els socis del Casino acordaren de crear una associació privada, amb caràcter de societat civil, i es proposaren “el foment del mercat lliure de valors mobiliaris; l’organització i sosteniment d’una Cambra de contractació, liquidació, compensació i assegurança d’aquests valors”. Fou l’Associació del Mercat Lliure de Valors de Barcelona, que s’instal·là en els mateixos locals del Casino Mercantil.

Les dues noves organitzacions començaren alhora les seves activitats: el 14 de juliol de 1915. Durant vint-i-un anys hi hagué una lluita continuada entre les dues institucions. El Col·legi d’Agents representà l’oficialitat de l’estat, la vida econòmica sotmesa als interessos fiscals del ministeri d’hisenda. El Mercat Lliure, encapçalat i controlat pels bancs barcelonins, fou el dinamisme de la contractació privada i de l’especulació en les operacions a terminis. D’una banda, el Mercat Lliure tingué el suport de totes les institucions catalanes —^Mancomunitat de Catalunya, Cambra de Comerç, Foment del Treball Nacional, Associació de Banquers, etc—; de l’altra, el col·legi es basà en les institucions de l’estat i en una opinió de Madrid, que veié en el Mercat Lliure “un empeño de manifiesta oposición a las disposiciones del poder central”.

Aquesta lluita inclou fets com el del processament de tota la junta sindical del Col·legi d’Agents de Canvi i Borsa, denuncies d’aquest al Consell d’Estat, acusacions de defraudado fiscal contra el Mercat Lliure i la creació, l’any 1926, d’un Comitè Interventor de la Borsa de Barcelona.

L’entrada de la banca estrangera

Quan esclatà la guerra europea hi havia quatre bancs estrangers a Catalunya, tal com s’ha comentat: el Crèdit Lyonnais, el Banc Alemany Transatlàntic, el Banco di Roma i el Banco Español del Río de la Plata. La neutralitat espanyola, la importància industrial i comercial catalana i unes favorables condicions fiscals n’atregueren uns quants més.

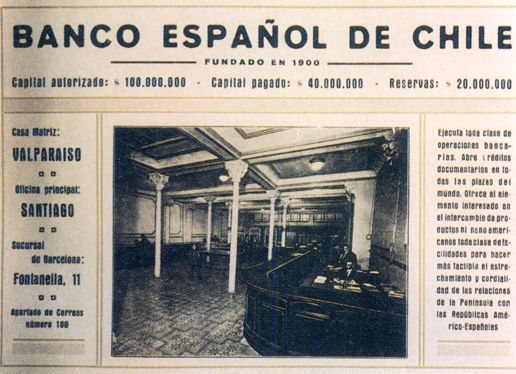

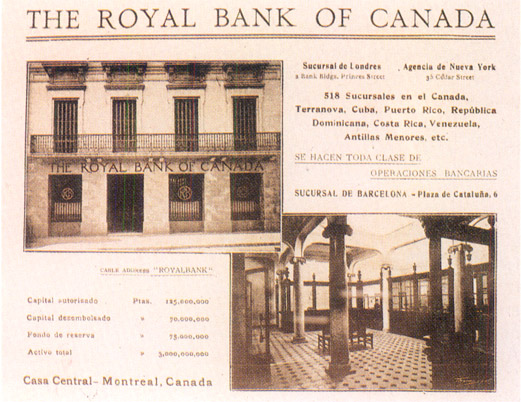

Banco Español de Chile “Anuario de Información”, Compañía Trasatlántica, 1920. The Royal Bank of Canadà (Barcelona artísticae industrial, 1919).

La neutralitat espanyola en la guerra europea (1914-1918) atreu nombrosos bancs europeus i americans, que obren sucursal a Barcelona. La Société Genérale de Banque (Barcelona, 1924-1925).

Dotze bancs arribaren entre el 1916 i el 1921. Els britànics hi participaren amb l’Anglo South American Bank, el London County and Westminster Bank i l’International Banking Corporation. Els canadencs, amb el Royal Bank of Canadà. Els nord-americans, amb el Mercantile Bank of the Americas i el National City Bank of New York. Els francesos, amb la Société Genérale de Banque. Els holandesos, amb el Banco Holandés del Mediterráneo. Els cubans, amb el Banco Nacional de Cuba. Els italians, amb la Banca Nazionale di Sconto. Els austríacs, amb el Banco Hispano Austro-Húngaro. I els xilens, amb el Banco Español de Chile.

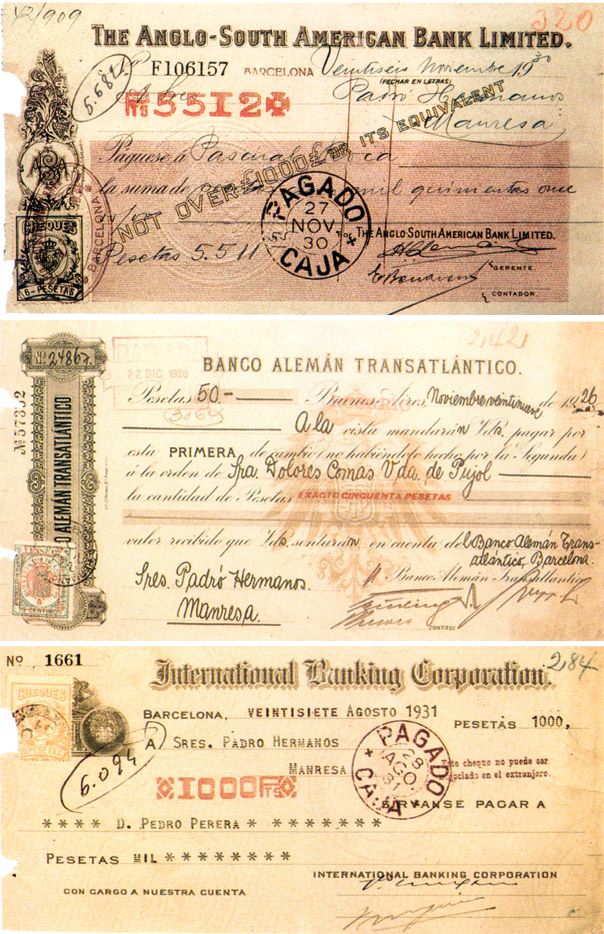

Xecs de l’Anglo South-American Bank Corporation, del Banc Alemany Transatlàntic i de l’International Banking Corporation.

Tots ells s’instal·laren a Barcelona. Madrid quedà en segon terme, com a clara mostra del seu interès per establir-se en el centre comercial, més que en el polític. Ja hem comentat la importància de la moneda estrangera en els bancs de la capital catalana. Els bancs d’aquells països volien recollir a Catalunya els diners que havien pagat en el seu país d’origen als exportadors catalans. Volien també participar directament en el comerç exterior català, del qual arribaren a tenir un control quasi complet.

El futur d’aquests bancs fou molt divers, un cop passats els efectes extraordinaris de la guerra europea. Restablerta la normalitat, molts d’ells marxaren tal com havien vingut, sense gaire soroll. Alguns cediren l’oficina i el personal a un dels bancs de Madrid o de Bilbao, que no eren presents a Barcelona. Quatre bancs estrangers romangueren únics representants de la banca estrangera fins seixanta anys més tard.

El Crèdit Lyonnais és el degà de la banca barcelonina. És l’únic banc actual qué ja tenia oficina oberta l’any 1888.

La crisi bancària del 1920: el Banc de Barcelona

El 20 de setembre de 1920, “Economia i Finances”, la revista vinculada a la Lliga Regionalista, es preguntava: “s’apropa una greu crisi de crèdit a Catalunya?” La pregunta i la preocupació subjacent eren conseqüència de l’escassetat de pessetes, de la crisi europea i de l’ambient especulador de l’època. No és probable que els redactors de la nota pensessin precisament en una crisi bancària imminent.

Però el dia 15 de novembre el públic s’assabentà que s’havia constituït una societat, denominada Compañía de Crédito Bancario, formada per la quasi-totalitat de bancs que actuaven a Barcelona, i que aquesta avalava totes les operacions del Banc de Terrassa, enfront del Banc d’Espanya. L’operació de suport significava evidentment una situació delicada d’aquell banc.

La crisi del Banc de Terrassa, solucionada a través d’un consorci bancari —la Companyia de Crèdit Bancari— fou el pròleg d’un fet molt més greu: la suspensió de pagaments del Banc de Barcelona. A dalt, l’edifici del Banc de Barcelona, al començament de la Rambla, en una postal de l’època. A baix, anunci del Banc de Terrassa Libro de Información, Compañía Trasatlántica, 1920.

El Banc de Terrassa havia estat constituït l’any 1881 i havia portat una vida tranquil·la, fins feia pocs anys, quan el consell d’administració decidí començar una etapa d’expansió de les activitats del banc. Una part d’aquesta expansió fou correcta i ben pensada: obertura de sucursals, creació d’una xarxa comercial, ampliacions de capital. Però, al mateix temps, els gestors del banc es deixaren temptar per l’eufòria especulativa del moment, obriren una oficina a Barcelona i hi posaren al davant una persona —Enrique Torrente— que en sis mesos situà el banc a la vora de la suspensió de pagaments, a causa de les fortes despeses, de l’especulació desafortunada en moneda estrangera i dels crèdits concedits sense prudència.

El Banc d’Espanya redescomptà la cartera del Banc de Terrassa, comptant amb l’aval de la Compañía de Crédito Bancario, i es donà per cancel·lat el problema públic.

Però el 27 de desembre del mateix any el Banc de Barcelona suspenia pagaments. I tothom s’oblidà del Banc de Terrassa, aclaparats per aquesta notícia.

El Banc de Barcelona era el vell i venerat banc de la burgesia de la capital catalana. Era el banc de Manuel Girona, mostra de la força econòmica i del conservadorisme d’una classe social que havia transformat el país durant la segona part del segle XIX.

Potser seguint el consell de Francesc Cambó, que l’havia posat com a exemple i pal de paller d’un rellançament bancari català, el Banc de Barcelona es deixondí amb la represa d’activitats que comportà la guerra europea i caigué en els mateixos errors que els altres: especulació en moneda estrangera, crèdit indiscriminat i una forta expansió de totes les seves operacions.

No obstant això, no tot foren errors en la direcció del banc. L’absorció de la Caixa Vilumara el 1915 —Taberner, Carles Tolrà, Manaut i companyia— li donà una base comercial i de serveis bancaris que no tenia. Pocs mesos abans de la suspensió, el Banc de Barcelona integrà el Crèdit Mercantil, un banc de negocis totalment vinculat a la família del marquès de Comillas. En la política de participacions dels darrers anys, s’ha d’esmentar la que prengué en el nounat Banc de Crèdit Industrial i en la Societat General d’Aigües de Barcelona. El prestigi interior i exterior del banc es manifestà en dos grans crèdits internacionals concedits per la banca espanyola l’any 1918, a favor de l’estat francès i dels Estats Units, respectivament, encapçalats en els dos casos pel Banc de Barcelona. En el camí del que hauria de ser una banca comercial, podia haver estat important l’acord amb el Banc de Préstecs i Descomptes, encarregat de cobrir aquest camp, mitjançant la creació d’una xarxa de sucursals per Catalunya.

La responsabilitat de la gestió del banc requeia en una junta de govern, un administrador-director i el món estrictament executiu.

La junta de govern estava constituïda, “por personas buenas, muy respetables y muy ricas, pero que carecen de toda iniciativa” (Francesc Carreras i Candi, notes manuscrites, Institut d’Història de Barcelona). Eren els grans noms de la burgesia catalana: Francesc Sert, comte de Sert, Josep Garí i Cañas, Joan Bertrand i Salsas, Manuel Marqués i Puig, Albert Rusiñol i Prats, Eduard Maristany, Ròmul Bosch i Alsina, Joan Coma i Cros, el comte de Torroella de Montgrí. Aquests noms eren els que mantenien el prestigi de l’entitat, però l’opinió de l’historiador i accionista del Banc de Barcelona, Carreras i Candi, és bastant convincent.

La junta tenia delegades les seves funcions a favor de Josep Estruch i Cumellas, fill d’un polític progressista ben conegut. Josep Estruch es dedicava íntegrament a les activitats bancàries: el Banc de Barcelona, d’una banda, i el Banc Hispano-Colonial, de l’altra.

Les operacions conflictives del banc anaren lligades sempre a un personatge —August Lletget—, cap de la secció de canvis i de cartera de moneda estrangera, i a les activitats de la sucursal núm. 1, que creà el banc al Passeig de Gràcia.

La suspensió del Banc de Terrassa donà origen al Banc Comercial de Terrassa. Igualment, el llarg procés de la crisi del Banc de Barcelona s’acabà amb la creació del Banc Comercial de Barcelona. Accions del Banc Comercial de Terrassa.

La suspensió de pagaments del banc fou conseqüència directa d’una forta retirada de dipòsits. El pànic financer coincidí amb els rumors, que parlaven de fortes enganxades del banc en operacions de moneda estrangera i de la impossibilitat de cobrar uns crèdits concedits amb la garantia d’unes mercaderies, que havien tingut una forta baixa de preu.

El Banc d’Espanya tingué coneixement dels problemes del banc per a atendre el reintegrament dels seus dipòsits i buscà una solució. La seva participació en l’afer fou discutida, des de Barcelona. Francesc Cambó, parlant un any més tard com a ministre d’hisenda, féu referència que “a contrarrestar la perturbación bancària que se produjo en Cataluña, acudió el Banco de España en cierto límite” (el subratllat és nostre). De fet, el Banc d’Espanya descomptà cartera del Banc de Barcelona per una xifra aproximada de seixanta milions de pessetes, equivalents al 35% de l’ajuda rebuda pel conjunt de bancs barcelonins. Es demanà l’aval personal dels membres de la junta de govern i aquests l’oferiren fins a 7,5 milions de pessetes, com a xifra límit.

Les possibilitats eren tres: o el banc es liquidava, seguint el procés judicial corresponent, distribuint l’actiu entre els seus creditors; o es mantenia, a través de l’aportació de nous recursos financers, que es farien càrrec de tot el passiu; o bé —fórmula intermèdia— s’anava a la constitució d’un nou banc que recollís els accionistes del Banc de Barcelona i busqués el reemborsament dels deutes en la generació de nous beneficis bancaris, tot i liquidar el banc en suspensió.

Des d’un primer moment es veié que la continuïtat no era una solució vàlida. Una comissió interventora aprecià que el balanç de l’entitat en feia impossible la salvació. La liquidació simple aportava poques il·lusions als creditors i als accionistes, en particular. La fórmula mixta fou el camí triat per la majoria; un camí llarg, ple de baralles, divisions i embolics de tota mena.

La proposta inicial de Francesc Cambó per a constituir el Banc Mercantil de Barcelona fou rebutjada, però s’arribà al cap de quatre anys a una solució similar, mitjançant l’establiment del Banc Comercial de Barcelona. Els dipositants del banc, en primer lloc, i els accionistes després, veieren els seus diners convertits parcialment en accions i en uns bons de realització. Els creditors o dipositants del banc arribaren a cobrar el 32% en bons i en efectiu i un 9,3% en accions del Banc Comercial de Barcelona. Els accionistes només recuperaren prop del 20% de la seva inversió.

El procés de la suspensió de pagaments és llarguíssim. El 27 de desembre de 1920 es presentava la suspensió de pagaments; el 7 de març de 1923 el jutjat declarà el banc en estat legal de suspensió; el 5 de juliol de 1924 s’aprovà un conveni de creditors, i el 24 de juliol del mateix any es constituí el Banc Comercial de Barcelona, el qual fou absorbit el 1942 pel Banc Hispano-Colonial.

Un sistema financer en formació. La Caixa de Pensions i el Banc de Catalunya: la cara i la creu. 1922-1939

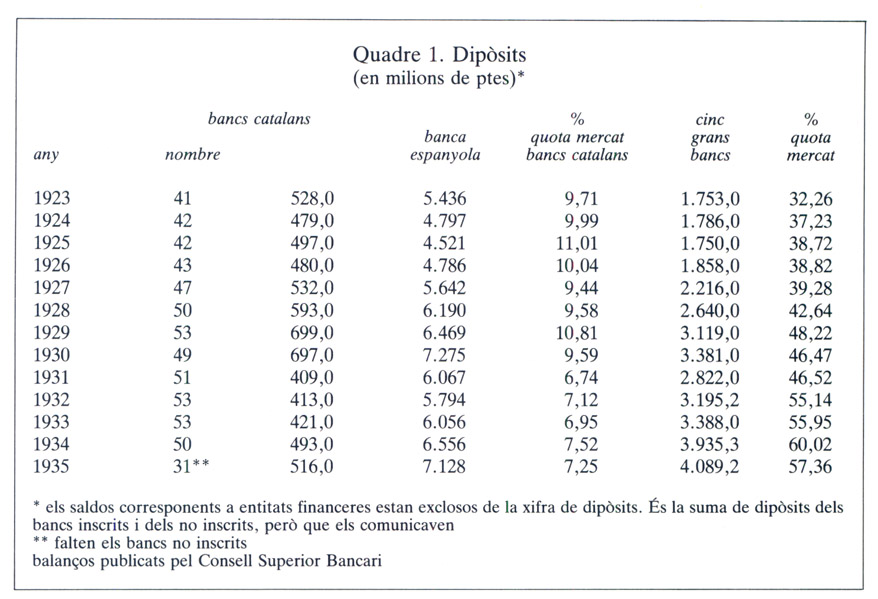

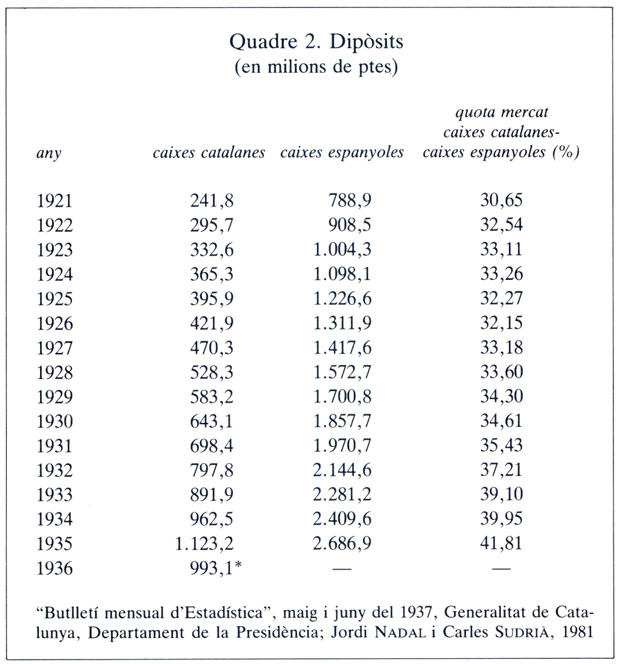

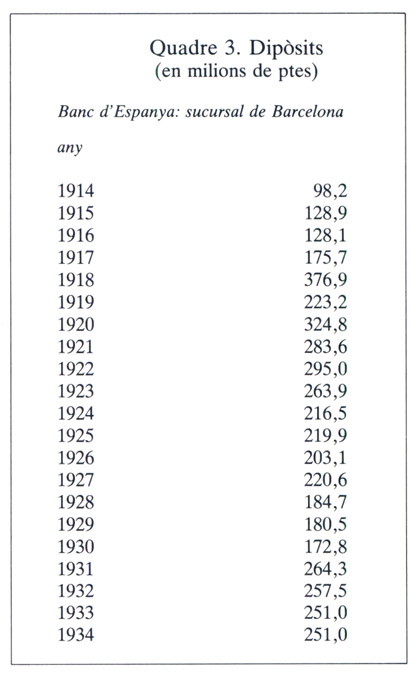

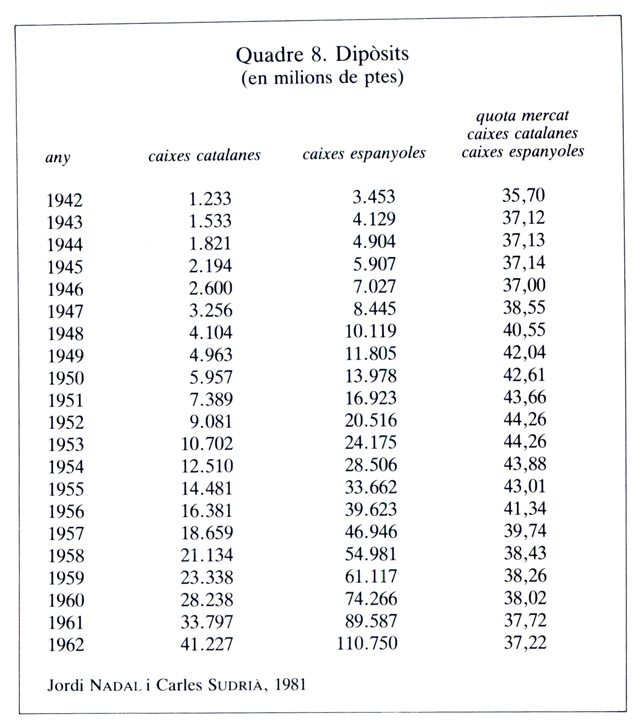

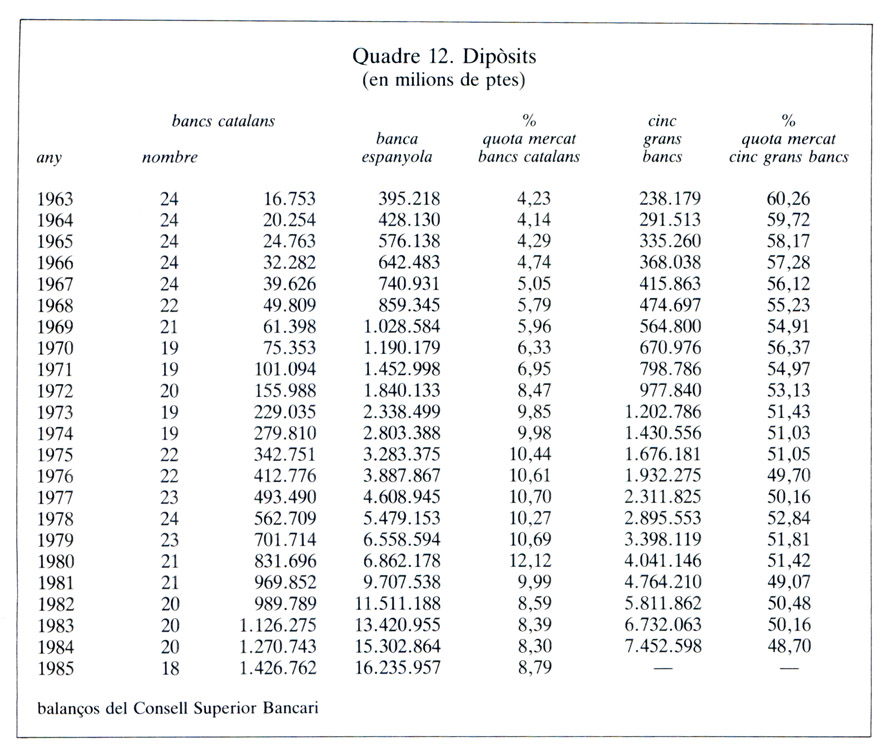

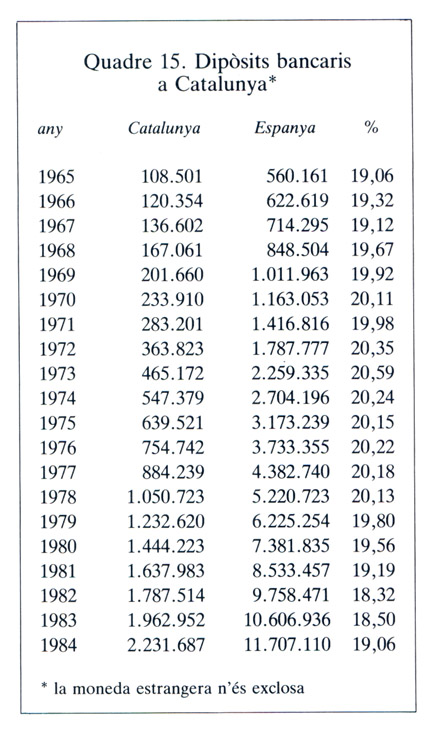

Quadres 1, 2 i 3. Dipòsits en bancs catalans, 1923-1935. Dipòsits en caixes catalanes, 1921-1936. Dipòsits en la sucursal barcelonina del Banc d'Espanya, 1914-1934.

Amb la publicació del balanç trimestral de les entitats inscrites en la comissaria d’ordenació de la banca privada es poden confegir les primeres sèries amb l’evolució de les institucions bancàries catalanes i espanyoles (vegeu quadre 1).

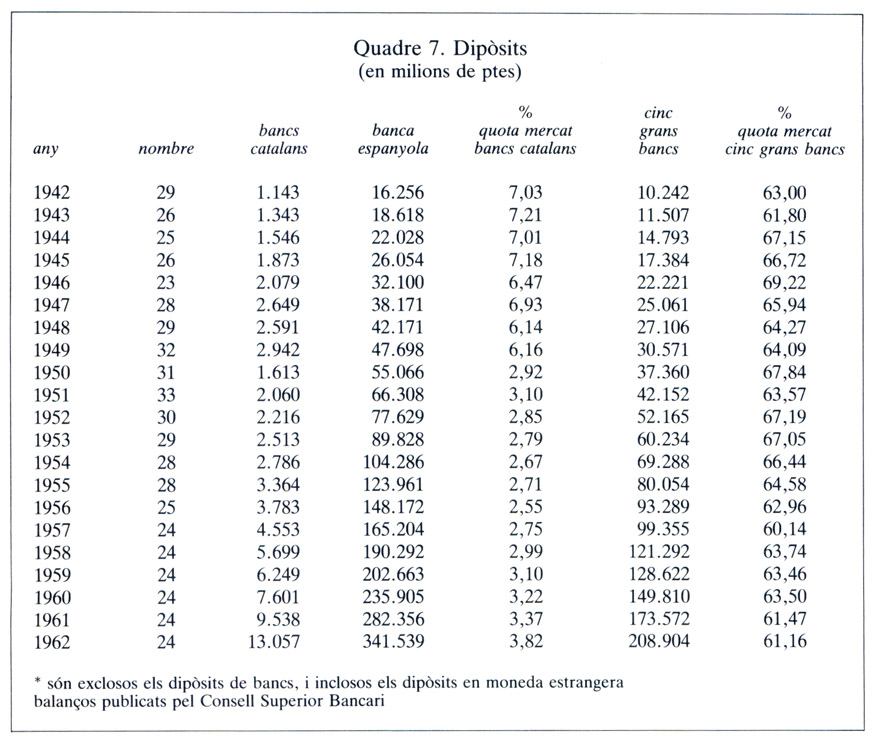

La quota de mercat dels bancs catalans fou molt condicionada per l’actuació del Banc de Catalunya, veritable protagonista financer d’aquest període. Els anys de la Dictadura (1923-30) són els del seu creixement, i l’inici de la República (1931), el de l’ensorrada. La quota de mercat baixà gairebé 3 punts en un any i quedà al voltant del 7% sobre el total dels dipòsits espanyols.

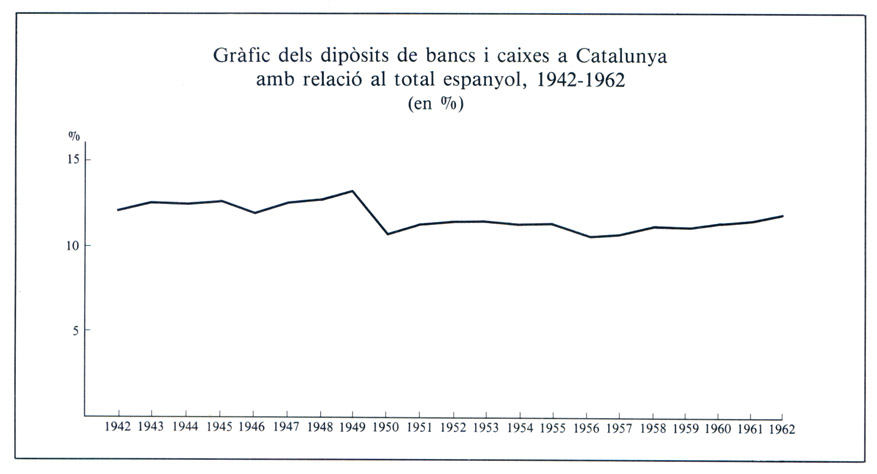

El paper de les caixes és més positiu i regular, tot i que és fàcil de veure que els bons anys del Banc de Catalunya no ho són massa per a elles i que l’any 1931 —el de la suspensió de pagaments d’aquell banc— és el primer en què el volum dels seus dipòsits sobrepassa per primera vegada el dels bancs. Des d’aleshores, aquesta situació s’ha mantingut (vegeu quadre 2).

Un comportament similar del volum de dipòsits en la sucursal del Banc d’Espanya a Barcelona dóna noves proves d’aquest fet: quan els bancs catalans tenen força i agressivitat comercial, les caixes d’estalvis i les institucions públiques —Banc d’Espanya— queden en un discret segon terme. La crisi bancària afavorí decididament aquestes dues institucions, ja que el diner esporuguit considerava que tant les caixes com les institucions públiques representaven el lloc més segur per als seus estalvis (vegeu quadre 3).

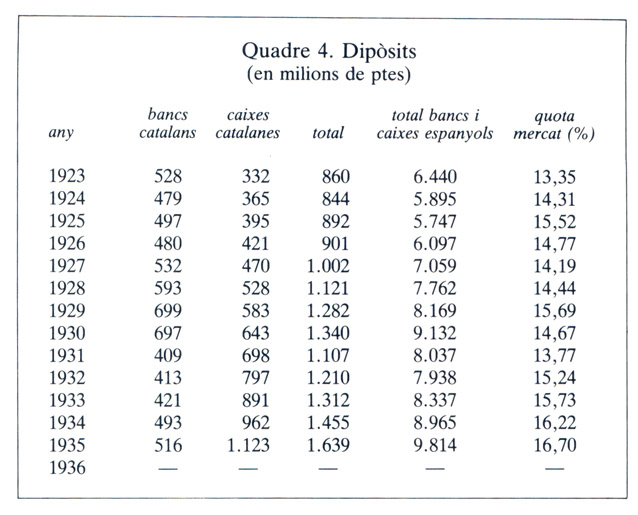

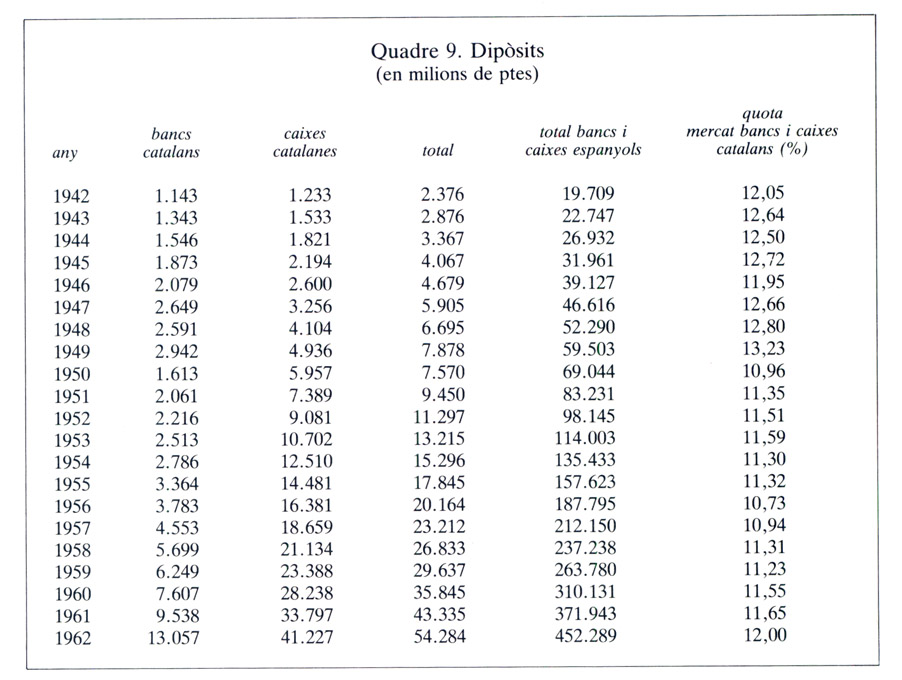

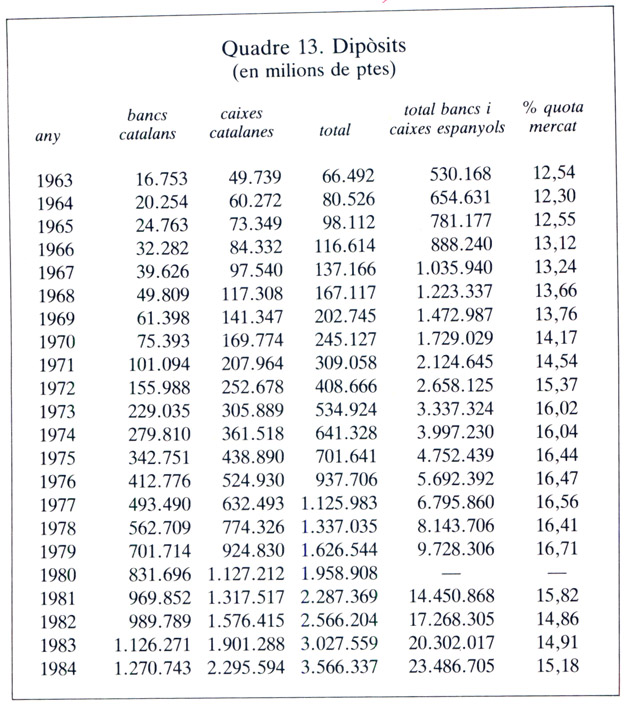

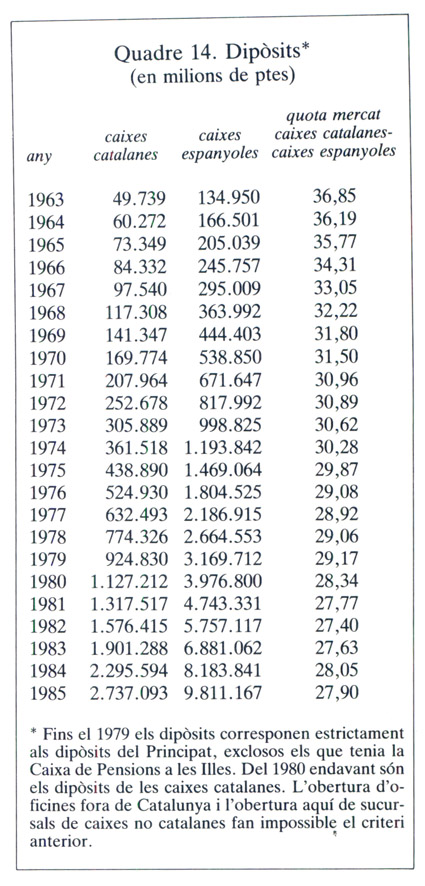

La suma dels dipòsits de bancs i caixes (vegeu quadre 4) demostra un creixement regular i relatiu amb relació al conjunt dels dipòsits espanyols. El 16,70% de quota de l’any 1935 devia quedar un parell de punts per sota del percentatge dels dipòsits catalans sobre el conjunt d’Espanya, considerant que les institucions catalanes no tenien pràcticament presència fora de Catalunya. És una xifra que representa el màxim de tota la història financera catalana del segle XX. En aquest creixement regular hi hem de veure, sobretot, el protagonisme d’una caixa, constituïda al començament del segle i que ara es consolida com la primera caixa d’estalvis catalana: la Caixa de Pensions per a la Vellesa i d’Estalvis.

Aquest període es pot considerar el de consolidació de la gran banca espanyola. El 1935, els cinc grans bancs —Central, Espanyol de Crèdit, aquest nacionalitzat el 1928, Hispano-Americà, Bilbao i Biscaia— representaven conjuntament el 57,36% del total de la banca espanyola. La fórmula comercial s’està imposant decididament.

Quadre 4. Dipòsits en bancs i en caixes catalans, 1923-1936.

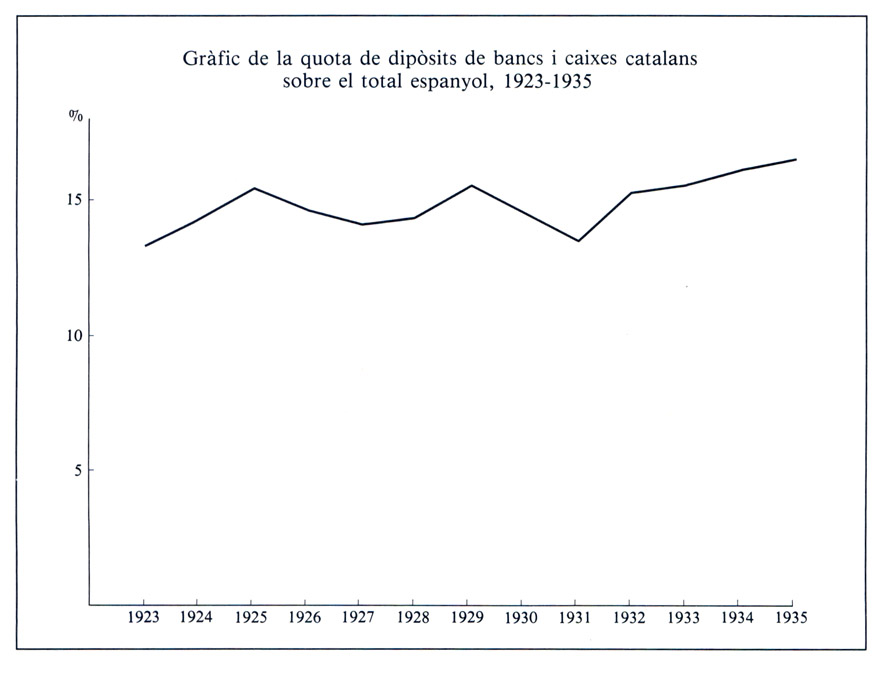

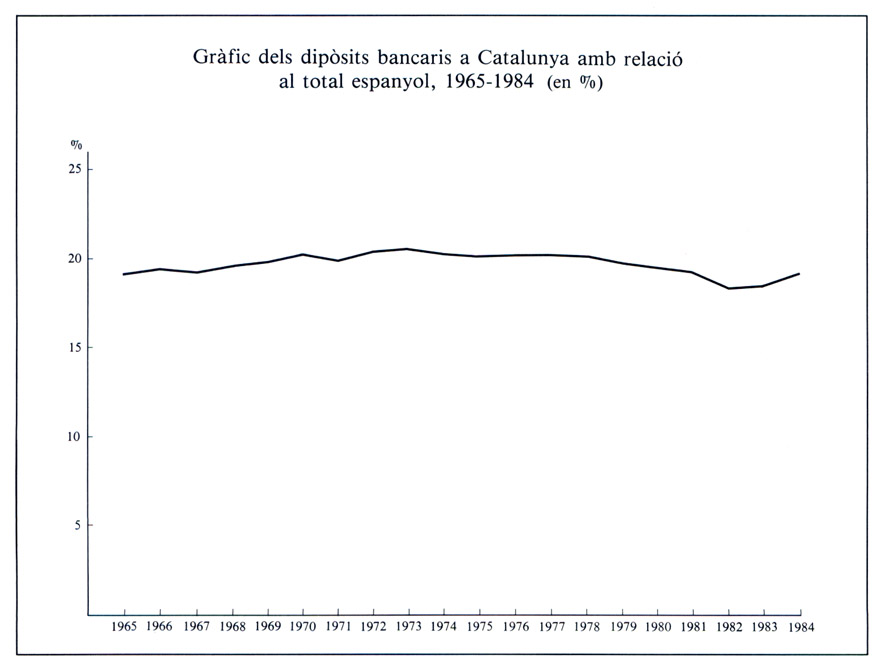

Gràfic de la quota de dipòsits de bancs i caixes catalans sobre el total espanyol, 1923-1935.

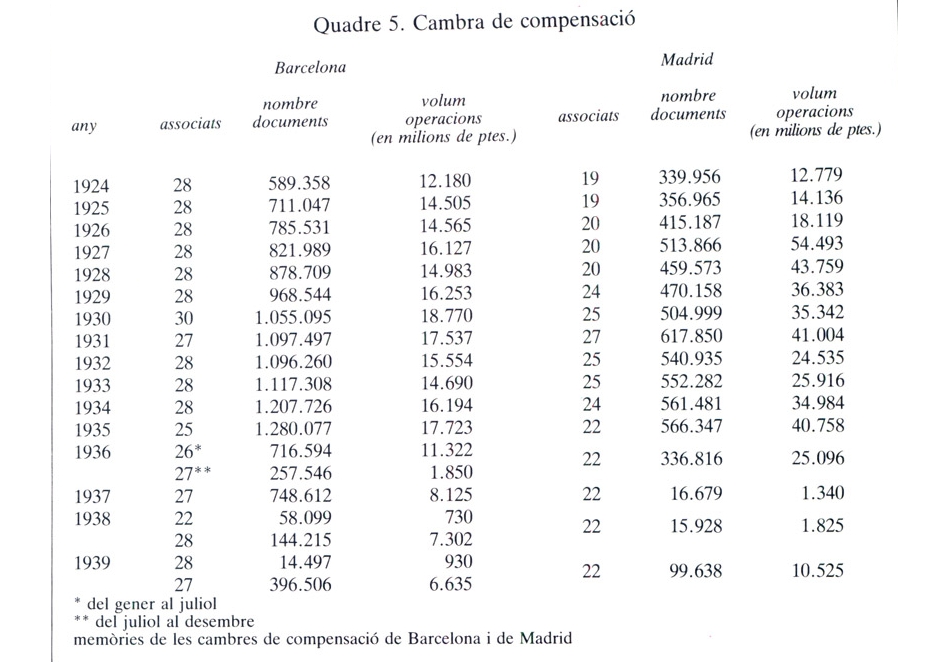

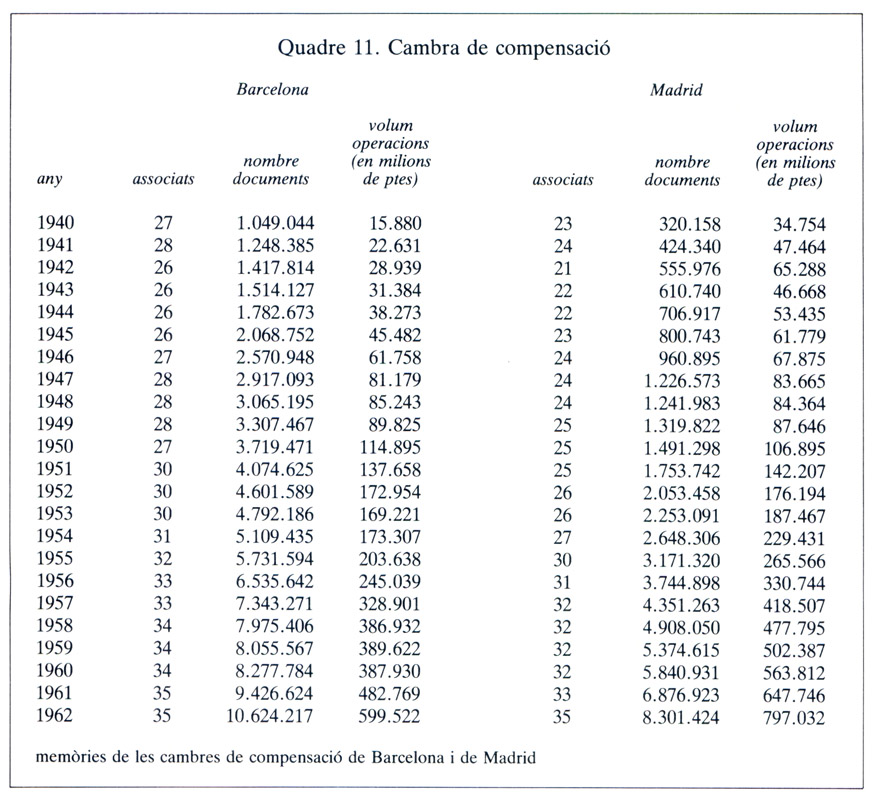

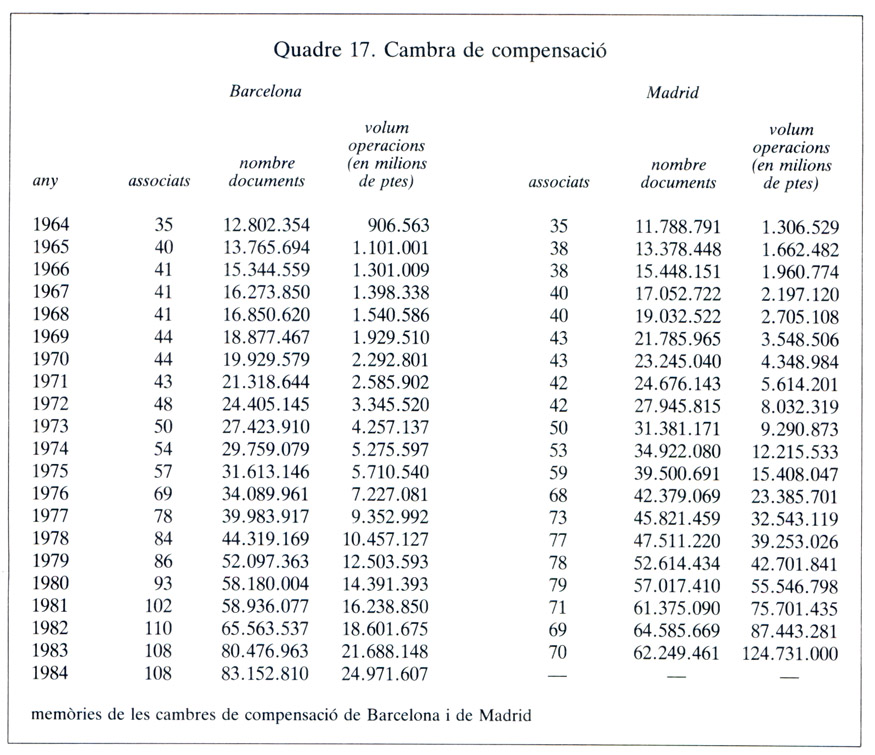

El moviment de la Cambra de Compensació de Barcelona, creada el 1924, al mateix temps que la de Madrid, ens indica que Barcelona era la primera plaça financera de l’estat amb un volum de documents que gairebé doblava el de Madrid (vegeu quadre 5). Observem també com Barcelona dominava Madrid en el nombre d’establiments bancaris, motivat en part per la presència massiva de banca estrangera, però també per una major presència d’entitats locals.

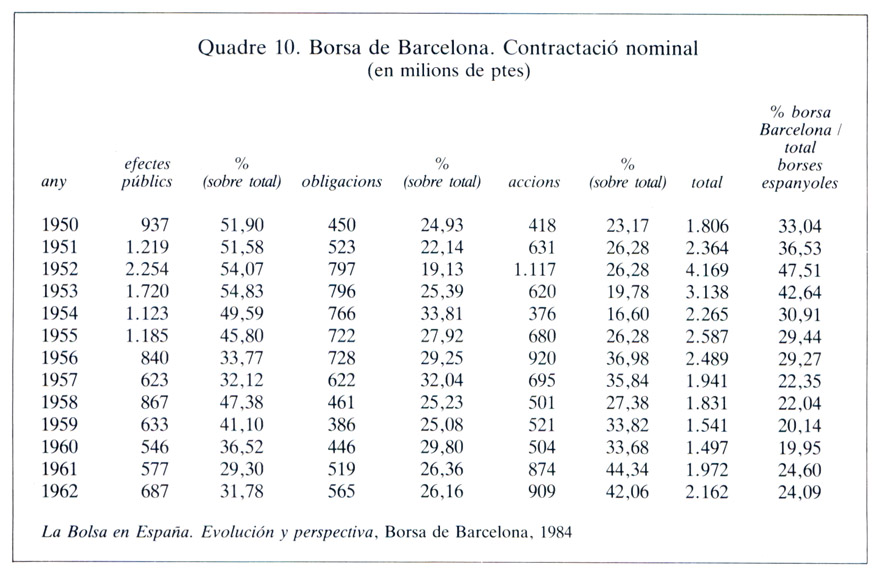

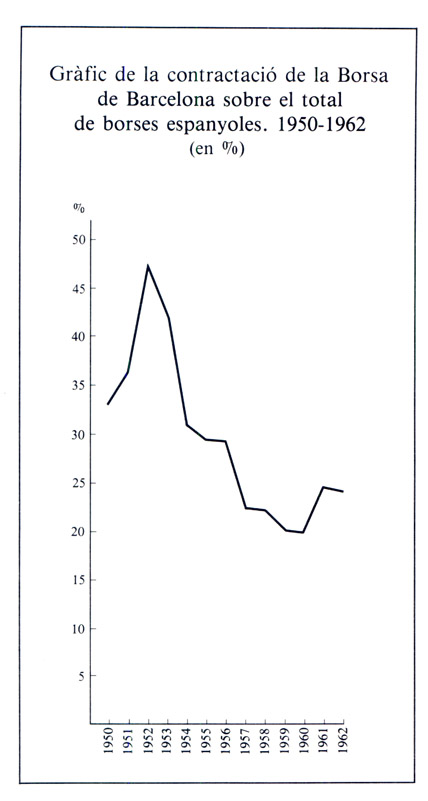

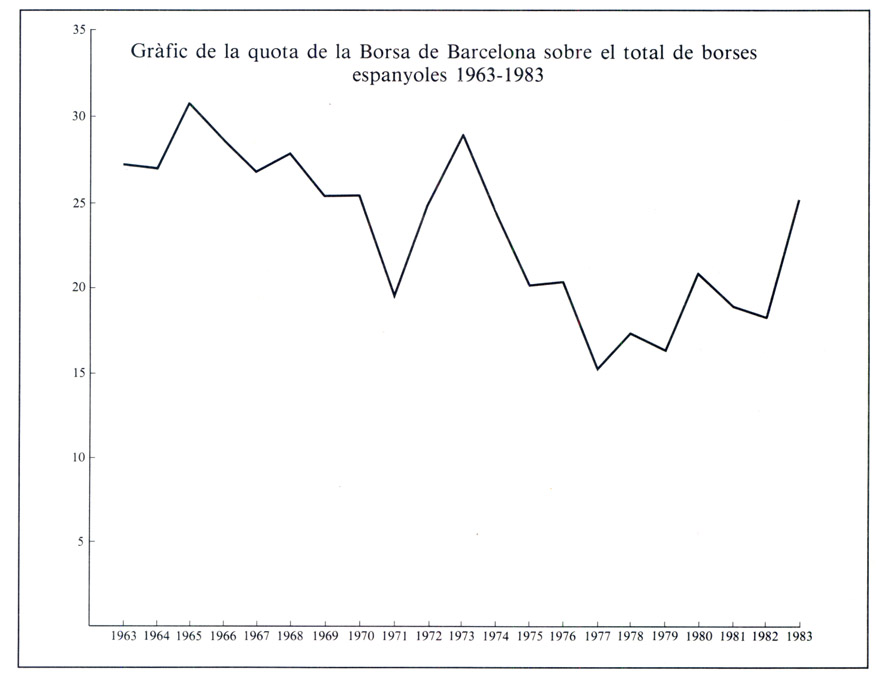

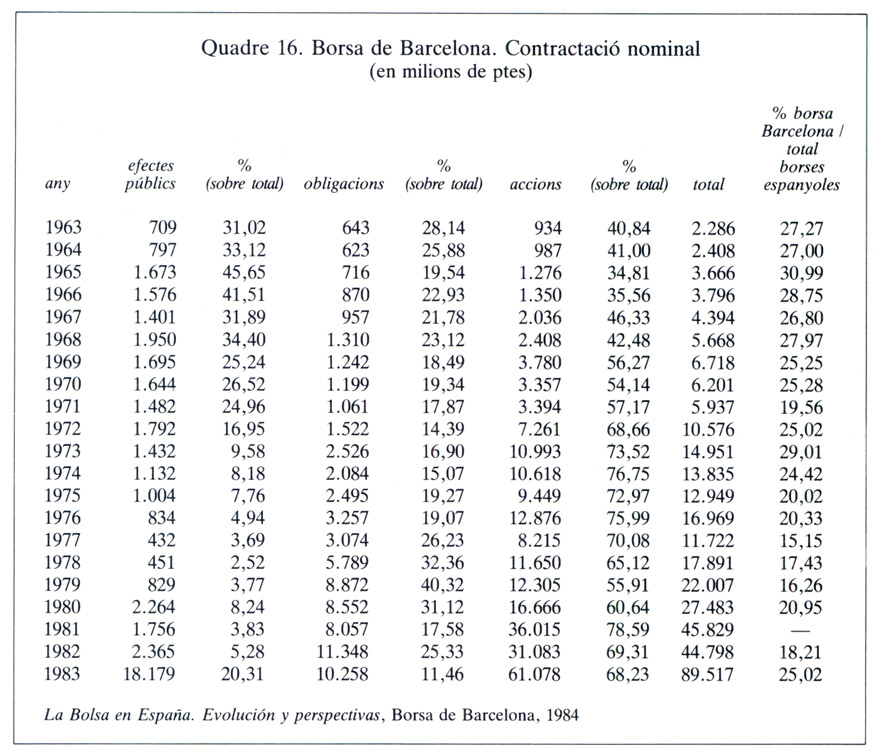

No hi ha estadístiques sobre el volum de capitals tractats per la borsa de Barcelona. No obstant això, tots els protagonistes accepten que aquesta, gràcies a l’Associació del Mercat Lliure de Valors, supera la de Madrid i és la capital financera d’Espanya.

La llei d’Ordenació Bancària de Cambó

Quadre 5. Cambra de compensació, 1924-1939.

Dues disposicions legals de gran importància tingueren el seu origen en la crisi del Banc de Barcelona: la nova llei de Suspensió de Pagaments de 1922 i la primera llei d’Ordenació Bancària. La primera, necessària per a agilitzar un procés judicial que es feia etern, fou impulsada per Bertran i Musitu, ministre de justícia. La segona fou obra de Francesc Cambó, ministre d’hisenda, el 1921.

El 31 de desembre de 1921 s’acabava el termini de vigència del privilegi d’emissió de bitllets, a favor del Banc d’Espanya. Calia renovar-lo, lògicament, però Cambó, amb l’experiència de la suspensió del Banc de Barcelona i del trist paper realitzat pel Banc d’Espanya, preparà en pocs mesos un text d’ordenació bancària en el qual, per primera vegada, se situava el banc emissor com a banc de bancs i es demanava a la banca privada que se sotmetés a un règim de control per part dels organismes públics.

En primer lloc, cal replantejar el paper del Banc d’Espanya i demanar-li que vagi abandonant les activitats de banca comercial i de servei directe al públic. El text legal pretén que “el Banco de España, por suave evolución que evite trastornos, que de otra suerte le provocarían, vaya adoptando el tipo clásico de Banco de Bancos, estableciendo una serie de estímulos para que el Banco de España, a medida que los desenvolvimientos de la Banca privada lo permitan, vaya limitando el volumen de sus operaciones directas y extienda cada día más las que realice a través y por mediación de la Banca privada” (exposició de motius, prèvia al projecte de llei).

Lletra del Banc d’Espanya —Madrid— sobre la sucursal de Barcelona. La llei d’Ordenació Bancària de Cambó pretenia que el Banc d’Espanya abandonés les activitats de Banca comercial i se situés en el sector del servei públic, com a banc de bancs.

La “suave evolución”, esperada per Cambó, que “es una adaptación de mis convicciones, de mis ideas, a una realidad sobre la cual he tenido que actuar” (discurs al Congrés del 26 d’octubre de 1921), segons les seves expressions, clarament pactistes, es quedà curta. Deu anys més tard, en un article d’“Economia i Finances”, clarament inspirat per la línia de l’exministre d’hisenda, es diu que “l’entitat que hauria d’ésser la coordinadora de la banca espanyola, actualment és una empresa particular, constituïda en forma de societat anònima, i als seus accionistes és lògic que el que els interessi d’una manera directa sigui el dividend”. (Segura, 1931). I en aquest Banc d’Espanya no hi havia accionistes catalans que hi tinguessin cap força ni exercissin cap paper executiu.

A la banca privada se li demanà que s’inscrivís, si volia, en una comissaria d’ordenació de la banca privada, i que creés un Consell Superior Bancari, encarregat de regular les normes bàsiques d’actuació de la banca, enfront de l’administració i del públic. Els bancs inscrits es comprometen a facilitar trimestralment el seu balanç, a fixar el tipus màxim d’interès per als seus dipòsits, a definir el capital mínim d’actuació i a col·laborar amb el comissari, nomenat pel ministeri d’hisenda. En canvi, tenien un règim de bonificació en les operacions de redescompte que realitzaven amb el Banc d’Espanya i la possibilitat d’un concert per a l’impost de timbre sobre xecs i talons.

Tres lletres de canvi, sobre la plaça de Barcelona, procedents de Zuric, Londres i dels Països Baixos.

El record del Banc de Barcelona i del Banc de Terrassa és clarament present en les paraules amb les quals Cambó presenta el projecte de llei al parlament estatal: “La industria bancària no puede ser una industria totalmente libre; los quebrantos de un Banco no afectan solamente a sus clientes, afectan a toda la economía del país... y no puede consentirse que las imprudencias de uno afecten al crédito público y ocasionen repercusiones peligrosísimas. Pero, además, hay otra consideración: en un régimen de libertad, de indisciplinas, de faltas de coordinación, por razones de competencia, los Bancos más prudentes, los más serenos, se ven llevados forzosamente a seguir el camino que les marcan los más audaces o los más inconscientes, tienen que someterse al régimen de operaciones a que éstos les invitan, porque al no hacerlo, no sólo no evitan el daño general que con esta política se ocasiona, sino que a este daño general suman el daño particular de verse considerablemente perjudicados en su clientela. Yo, señores diputados, tengo la seguridad de que la mayor parte de las imprudencias que ha cometido la Banca española en los últimos tiempos repugnaba al espíritu de la inmensa mayoría de los Bancos y banqueros españoles, que tenían que seguirlas forzados por razones de competencia, y que si hubiera habido una autoridad pública o nacida del concierto entre ellos, que impusiera un régimen de prudencia obligatorio para todos, todos hubieran huido con satisfacción del sistema de operaciones, que se vieron forzados a seguir” (Ordenación Bancaria de España, discurs d’octubre del 1931, tercera part, pàgs. 29-30).

De l’any 1922 endavant, es començaren a publicar els balanços de la banca privada. Primer, la dels inscrits voluntàriament. Però, després, s’hi anaren afegint els dels no inscrits, que tendien així a regularitzar la seva inscripció. Aquest fou el règim bancari fins a la segona llei d’ordenació del 1946.

L’arribada de la banca espanyola

El punt d’arrencada de la gran banca espanyola es produí en dues etapes: primera, la dels anys de neutralitat d’Espanya, durant la guerra europea (1914-18), i segona, la del període de la Dictadura de Primo de Rivera (1923-29). La situació de neutralitat creà una eufòria econòmica, de la qual s’aprofità tot el sistema financer espanyol, tal com s’ha explicat. Els bancs s’adonaren de les seves possibilitats. Després vingueren els anys de crisi, que foren superats per aquelles entitats bancàries que adoptaren el model de la banca comercial, creant sucursals, recollint diner en forma de comptes corrents, facilitant el descompte comercial i el crèdit a curt termini.

El 1922 els cinc grans bancs espanyols ja són a Catalunya. El Banc Hispano-Americà havia arribat el 1902. El Banc de Bilbao obrí la sucursal de Barcelona el 1920. El Banc Central també obrí oficina el 1920. El Banc de Biscaia és a Catalunya des del 1922. El Banc Espanyol de Crèdit obrí oficina el 1922, la tancà l’any següent i retornà el 1930.

En aquells moments, a Espanya es donaven tres classes de models bancaris: la banca comercial, la banca de negocis i la banca de valors. La banca comercial fou iniciada pel Banc Hispano-Americà, que ja el 1902 obria una sucursal a Barcelona, i després per la que és actualment la gran banca estatal —madrilenya i basca. Els bancs de negocis eren aquells que prenien participacions en altres empreses o bé que realitzaven operacions que requerien un fort finançament. El Banc Hispano-Colonial era el degà d’aquest grup, a Catalunya, mentre que l’Urquijo feia el mateix a Madrid. Finalment, hi havia la banca de valors bàsicament catalana, que visqué al voltant del centre de contractació barceloní i trobà el seu benefici en les activitats d’intermediació entre la borsa i l’inversor. El model comercial, tot i que a la llarga es barrejà amb el segon i esdevingué mixt, tingué totes les de guanyar.

L’apropament al client, a través d’una xarxa d’oficines, la captació de comptes corrents i l’oferta del descompte comercial, màxim a noranta dies, són la clau de volta del creixement dels cinc grans bancs estatals: Espanyol de Crèdit, Hispano-Americà, Central, Bilbao i Biscaia.

La data d’arribada d’aquests bancs a Catalunya i, concretament, a Barcelona, és la següent: Hispano-Americà, 1902; Bilbao, 1920; Central, 1921; Biscaia, 1922; Espanyol de Crèdit, 1922 (el 1923 deixà la plaça, però hi tornà definitivament el 1930).

La penetració a Catalunya d’aquests bancs es produí, sovint, per substituir un banc estranger que deixava la plaça, després de pocs anys d’estada. Les dues vingudes de l’Espanyol de Crèdit foren a través de l’absorció de l’oficina del Mercantile Bank of the Americas, primer, i del Banco di Roma, després. El Banc de Biscaia es quedà amb el local i el negoci del London County Westminster and Parr’s Foreign Bank. Els uns abandonaven un terreny que havia perdut l’interès dels anys de guerra i de la neutralitat d’Espanya. Els altres hi entraven, prevalent-se del seu coneixement del país i de l’absència d’una banca comercial catalana.

“Després de la crisi de 1920 ha anat disminuint i potser es pot ja donar definitivament per perdut el predomini de la Banca catalana en les operacions de descompte i en general en les operacions de finançament del nostre comerç amb les altres regions d’Espanya. La Banca madrilenya i la basca s’han apressat a anar absorbint aquest important rengle de negocis, a través de llurs sucursals establertes a Barcelona” (“Economia i Finances”, 10 d’abril de 1924).

Com a anècdota, aquest article té una ratlla eliminada per la censura del dictador pel fet de dir que “en el camp d’activitat propi de la Banca comercial ha vingut la invasió de la Banca...” i on presumiblement deia “forastera”, en referència als bancs de Madrid i Bilbao. En canvi, el censor no tingué inconvenient a autoritzar deu ratlles més avall la referència a la “invasió de la banca estrangera”.

El Banc Hispano-Americà era el més antic quant al seu establiment a Catalunya. Des del 1902 és a Barcelona. Després obrí la sucursal de Vilafranca. El 1919, l’oficina de Terrassa, per absorció de la casa de Banca Marcet i companyia. El 1920 entrà a Figueres i a Olot per absorció de la Banca Cusí i de Llosas i Escubós, respectivament. El 1921, a Sabadell, per compra de Ponsa i Valls, i el 1929 obrí casa a Girona.

Anunci del Banc Urquijo Català. Libro de Información, Compañía Trasatlántica, 1923.

El Banc Espanyol de Crèdit tancà l’oficina que havia obert a Barcelona, al cap d’un any de servei, aprofitant el fet d’una vaga del personal bancari. Sembla que el motiu autèntic fou el poc negoci que hi trobava. El 1930 hi tornà, i es quedà amb la mitja dotzena d’oficines del Banco di Roma.

El Banc Central és a Barcelona des del 1920. L’any 1926, la premsa anuncià que un grup financer català —Vicenç Montal, Compte i Viladomat, i Manufactures Gassol SA— havia comprat un paquet d’accions del Banc, que devien representar prop del 20% del seu capital; però tres anys més tard es venien les mateixes accions amb benefici. El 1928, el Central comprà el 100% del Banc de Badalona, al mateix temps que iniciava l’expansió per Catalunya. Són els anys en què aconseguí el control de la societat Ferrocarrils Catalans SA —un bon negoci després de la guerra— i en què, gràcies als seus contactes amb el Banc de Catalunya, participà en la creació de la que fou la millor inversió industrial del grup: la Compañía Española de Petróleos SA.

Els dos grans bancs bascos —Bilbao i Biscaia— seguiren la mateixa tendència d’establir-se a Barcelona, primer, i després anar escampant-se per Catalunya.

Xec del Banc Urquijò Català. Un cas especial, el representa la constitució, el 1919, del Banc Urquijo Català, filial del Banco Urquijo de Madrid, però creat com a empresa autònoma i en col·laboració amb personalitats catalanes.

Un cas especial el representa la constitució, el 1919, del Banc Urquijo Català, empresa filial del Banc Urquijo, de Madrid, però creat com a empresa autònoma i en col·laboració amb personalitats catalanes tan conegudes com Damià Mateu —La Hispano Suïssa—, Lluís Sedó —Colònia Sedó—, Ignasi Coll, Santiago Trias i Fèlix Escalas. Segons els estatuts del banc, aquest es constituí “con la finalidad de orientarlo hacia aquellas operaciones relacionadas con la importación de primeras materias para la industria y con la exportación de manufacturas y productos nacionales, con las facilidades a la exportación por el crédito y con la creación de agencias y varias corresponsalías en diversos países”. Malgrat aquesta orientació exterior, el banc s’orientà cap a les activitats comercials, obrint sucursals, comprant el Banc de Vilanova, que havia suspès pagaments (1924), constituint el Banc Mercantil de Tarragona (1929), conjuntament amb el Banc de Valls, i participant en la Banca Suñer, de Ripoll.

El Banc de Catalunya

El Banc de Catalunya és el principal protagonista d’aquest període. D’altra banda, la seva vida comença i acaba dintre d’aquests anys. El Banc de Catalunya n’és l’excepció, dintre d’un conjunt de bancs catalans força encarcarat.

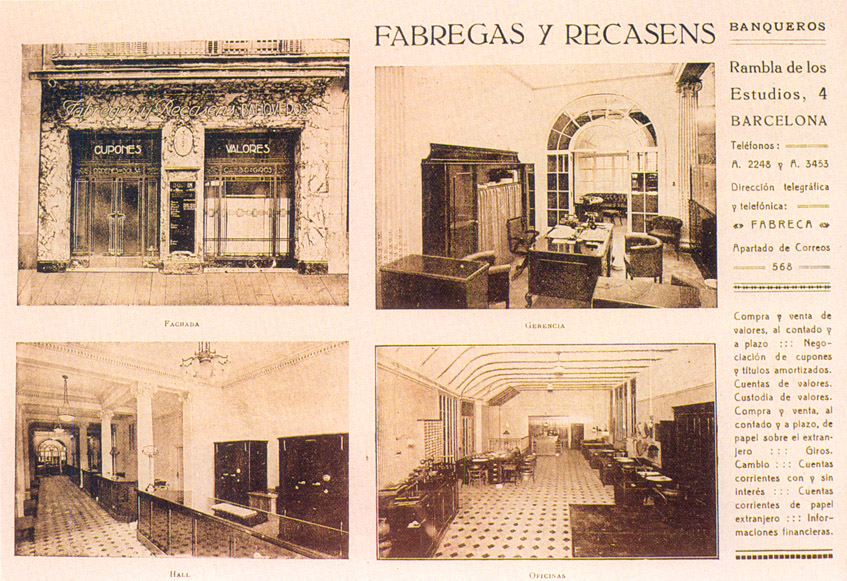

Fàbregas i Recasens, l’antecedent immediat del Banc de Catalunya (Barcelona artística e industrial, 1918). El Banc de Catalunya, creat el 1920, es convertí ràpidament en el primer banc català, actuant com a banc comercial i promocionant un grup industrial i financer.

Els organitzadors del banc són Evarist Fàbregas i els germans Eduard i Francesc Recasens, tots ells vinculats a les comarques tarragonines. L’any 1917 crearen una casa de banca a Barcelona, en forma de societat regular col·lectiva: Fàbregas i Recasens.

No es podrà dir que no tenien les idees clares sobre el que es proposaven de fer. L’any 1918 Eduárd Recasens, en una conferència, ho digué ben clarament, prenent com a punt de partida que “en els dies de la postguerra, els negocis tindran una reacció formidable, l’intercanvi mundial, expressió de la independència i fortalesa dels pobles, adquirirà un desenvolupament extraordinari”. Era el que pensava tothom en aquells moments, però que no coincidí gens amb la realitat.

Recasens afirmà en la seva conferència el sentit patriòtic de la funció bancària: “Els elements directors de la banca nacional s’han de convèncer que l’exercici de la banca requereix avui un gran patriotisme i que des de les funcions que exerceixen es pot servir i hi ha obligació de servir totes les necessitats de la pàtria”.

Xec del Banc de Catalunya.

Aplicant aquest principi i “entrant el moviment bancari en un període de constant pràctica de patriotisme, hem de començar per ésser catalans i hem de fer que la banca catalana, com ho ha fet ja amb les associacions de banquers, exerceixi l’hegemonia damunt de la banca espanyola”.

La millor manera d’aconseguir aquest projecte “és la constitució del Banc de Catalunya, impulsat en la seva creació i el seu desenvolupament per aquest sentiment general que hi ha a Catalunya de regular-se i dirigir-se la pròpia vida”.

El banc a constituir s’ha de proposar de seguir tres camins:

1. “El Banc de Catalunya hauria d’ésser el que muntés sucursals per Espanya i per l’estranger, perquè amb el seu nom fixaria millor que cap altre, allà a on anés, l’esperit d’enardiment del nostre poble pràctic i renaixent i impulsador de noves energies”.

2. “El nostre Banc seria el cridat a emparar i recollir els grans projectes financers” .

3. “I, finalment, el Banc de Catalunya hauria d’ésser l’ordenador del desenvolupament financer de Catalunya, el Banc de la Banca catalana, el que dirigís per la seva força, pel seu seny, per l’impuls que li donaria el seu nom i pel seu sentiment patriòtic, la renovació bancària que, primer a Catalunya i després a Espanya, ha d’assenyalar la consolidació definitiva de la independència econòmica” (Recasens, 1918).

Cal afegir que aquesta conferència no fou feta davant d’un públic burgès i conservador, com podia ser el de Cambó, tres anys abans. Es féu al Centre Autonomista de Dependents del Comerç i de la Indústria.

El Banc de Catalunya SA es constituí el dia 23 de juny de 1920, prenent com a base l’actiu i el passiu de Fàbregas i Recasens.

El banc comercial

El nou banc inicià una expansió geogràfica de les seves activitats comercials: comptes corrents, descompte, serveis bancaris. Ho féu a través de la creació de noves sucursals o mitjançant acords amb altres bancs, de caràcter local, que s’integraren en l’òrbita del Banc de Catalunya.

Les oficines directes del banc superaren la cinquantena, i més si comptem les agències urbanes de Barcelona. La majoria eren a Catalunya, amb dues grans excepcions, que són la sucursal de Madrid, oberta el 1926 per cessió de l’oficina que hi tenia el Banco di Roma, i una xarxa d’oficines a les Canàries, coincidint amb la instal·lació a Tenerife de la refineria de la Compañía Española de Petróleos.

Al marge d’aquest creixement, el Banc de Catalunya féu una política de participacions, que li donaren el control d’una sèrie de bancs catalans, de caràcter local, que mantenien la seva personalitat, tot i que formaven part del seu grup. Es tracta del Banc de Reus de Descomptes i Préstecs, del Banc de Tortosa, del Banc Comercial de Tarragona i de la Caixa de Crèdit i Estalvi del Vendrell. Anotem la preferència per les comarques tarragonines, fruit de l’arrel dels fundadors, però també del major desenvolupament financer d’aquelles comarques, vinculades a productes d’exportació tan importants com el vi i l’aiguardent, la fruita seca i l’oli. El Banc de Catalunya controlà també el Banc d’Olot, que fou convertit després en sucursal, i tingué una participació en el Banc de Palafrugell.

Tots aquests bancs locals disposaven de la seva pròpia xarxa d’oficines, especialment el Banc de Reus. En total, les oficines del Banc de Catalunya i les del seu grup bancari eren cent-vint-i-quatre en el moment de la suspensió de pagaments.

Seguint la idea fundacional, el banc agafà també posicions a l’estranger. L’any 1923 obrí les portes a París la Banque de Catalogne, mentre, al mateix temps prenia una participació en el Mercurbank de Viena.

El banc industrial

El Banc de Catalunya realitzà una política de fortes inversions industrials, potser superior a les seves forces, tal com es comprovà a l’hora de la suspensió de pagaments. Però aquesta política segueix dues línies: una primera, en la qual el banc inverteix els seus recursos, i una segona, en la qual crea un grup, encapçalat per ell mateix, promotor d’importants projectes financers i industrials i amb aportació de tots els components.

En el camp de les participacions directes es poden mencionar les que mantenia en la Compañía Española para la Fabricación Mecánica del Vidrio-Cel·lo, l’Auxiliar de la Construcción-Sanson, el Fomento de la Vivienda Popular, la Compañía Española de Colonización Africana-Alena, la Compañía Valenciana de Mejoras Urbanas, Catalònia, agència de viatges i La Industrial Cotonera, de Reus.

La Banca tradicional barcelonina centrà les seves activitats en les operacions sobre valors, al voltant de l’Associació del Mercat Lliure de Valors de Barcelona. Vestíbul de la SA Arnús-Garí (“Anuario Asociación de Arquitectos de Cataluña”, 1921).

La Banca Arnús a la Plaça de Catalunya (Barcelona, 1924-1925).

Alguns dels projectes més importants es realitzaren a través de la societat Crédito Nacional Peninsular y Americano, en el qual participaren també el Banc Central, la Banca Marsans, El Banc Internacional de Comerç, el Banc Hispano-Colonial i l’Arnús-Garí.

Dues grans operacions financeres foren adjudicades al grup dirigit pel Banc de Catalunya: el Banc de Crèdit Local i el Banc Exterior d’Espanya. En tots dos casos es tractà de concursos públics oberts i resolts amb intervenció del ministre d’hisenda, Calvo Sotelo.

Un cas semblant és el de la constitució de CAMPSA, el monopoli de petrolis que es féu càrrec de les instal·lacions petrolieres existents a Espanya i que responia a un projecte del mencionat ministre de Primo de Rivera, que tingué el suport dels homes del Banc de Catalunya. L’adjudicació d’aquests projectes, en oposició a les ofertes rebudes per part de grups bancaris en els quals s’integrà una bona part de la gran banca estatal, fou motiu d’enfrontaments personals.

En el cas del petroli, aquests enfrontaments arribaren a l’escissió per part dels representants del Banc de Catalunya, els quals es queixaren de la poca ambició dels altres banquers, que limitaven les activitats de CAMPSA a la distribució i al transport dels productes derivats del petroli, mentre que el projecte inicial preveia la compra de concessions petrolieres i el refinatge. Fou aleshores que sorgí la idea de la Compañía Española de Petróleos i de la seva refineria a Santa Cruz de Tenerife, lloc que, pel seu caràcter de zona franca, quedava al marge del monopoli de CAMPSA. Fou aquesta una empresa del Banc de Catalunya i del Banc Central, vinculat a Calvo Sotelo.

Les activitats bancàries

El Banc de Catalunya es convertí en pocs anys en el primer banc català per la importància dels seus dipòsits i el primer banc a la Cambra de Compensació de Barcelona, fet que demostra la importància del seu moviment comercial.

L’any 1930, els dipòsits del Banc de Catalunya representaven el 20% de la totalitat dels bancs catalans, amb uns 139 milions de pessetes. Gairebé la meitat d’aquesta xifra era en forma de comptes corrents. També per cartera comercial o crèdits és el primer banc català.

La banca de valors catalana

“La explicación del progreso realizado durante los últimos años por la Banca catalana debe buscarse principalmente en la circunstancia de que la Banca catalana tiene mejor montado que el resto de la Banca española el servicio de colocación de valores, que es el más importante en épocas de depresión comercial, en que los Bancos de descuento tienen relativamente poco trabajo y los demás negocios bancarios (préstamos sobre mercancías, etc) se resienten de la depresión general. Así como la Banca catalana propiamente dicha tiene bastante abandonado el negocio de descuento, en manos del Banco de España y de la Banca forastera o extranjera —abandono cuya corrección constituye una de las obligacions más sagradas de la Banca catalana durante los próximos años (si quiere estar preparada para desempeñar el papel que habrá de corresponderle en el próximo período de prosperidad)—, tiene en cambio una espléndida organización para la colocación de valores” (Vidal i Guardiola, 1924-25, pàg. 82).

La visió del polític i economista de la Lliga Regionalista és prou lúcida i coincident amb l’opinió formulada uns anys després per uns altres economistes d’una altra escola: “A Catalunya, en fallar totalment la banca comercial, tampoc no s’ha pogut desenvolupar una Banca de negocis normal important, o més ben dit, ha desaparegut la que abans existia i els Bancs catalans han hagut d’actuar en l’únic terreny que els quedava lliure, o sigui com a Banca de valors” (Sardà-Beltran, 1933, pàg. 76).

Xecs de (de dalt a baix) Soler i Torra, germans; Banca Marsans; Banc Garriga Nogués SA..

Les operacions sobre valors són la base de l’actuació de bancs com Arnús-Garí, Banca Amús, Garriga Nogués nebots, Soler i Torra germans, Fills de F. Mas Sardà, Tusquets i companyia, Jover i companyia, entre d’altres.

El marc institucional era el de la borsa en el Mercat Lliure de Valors de Barcelona, que permetia als bancs d’intervenir directament en la compra-venda de valors mobiliaris, sense documents oficials ni intervenció d’agent de canvi i borsa.

Els dos principals instruments de la banca de valors barcelonina eren les operacions de “finestreta” i el compte corrent d’efectes.

Les operacions de “finestreta” permetien facilitar als clients d’una manera immediata els valors que desitjaven comprar. En el cas de venda, l’operació també es tancava a Tacte, d’acord amb la darrera cotització del Mercat Lliure. El client marxava amb els títols sota el braç o amb l’abonament del seu import. Aquesta absoluta manca de burocràcia i aquesta agilitat donaren una enorme popularitat a aquestes operacions.

Per fer-les, el banc tenia necessitat d’un fort estoc de valors de tota mena. Ho aconseguia mitjançant l’establiment del compte corrent d’efectes, que era aquell compte de crèdit que es concedia amb la garantia d’uns valors, però amb la peculiaritat que no es determinava la seva numeració i el banc podia disposar dels títols, amb l’únic compromís de mantenir a la disposició del titular del crèdit uns títols equivalents. Aquesta modalitat afavoria extraordinàriament l’especulació, ja que el titular podia disposar sempre del seu valor de cotització.

Si hi afegim les operacions de “dobles”, ja comentades, amb compra-venda de títols a futur i liquidació per diferències, queda ja complet el panorama d’un mercat borsari barceloní, dirigit per la banca de valors, font de molts beneficis per a aquests bancs, fruit de continuades topades amb els elements oficials de la borsa, i amb uns aspectes negatius, que foren posats especialment en relleu a l’hora de la crisi del Banc de Catalunya.

La banca local catalana és representada per alguns bancs de naturalesa anònima i per una gran quantitat de banquers individuals, que compaginen sovint la banca amb altres negocis. Xecs de (de dalt a baix): Vigó, Ballús i Puig, de Gironella, futur Banc Comarcal de Crèdit; Padró, germans, de Manresa, futur Banc Mercantil de Manresa; Banca Llorens, de Lleida.

La banca de valors no requeria uns grans capitals per funcionar, ja que no es proposava fer de banca industrial en el sentit modern de la paraula. Els de l’Arnús-Garí deien l’any 1923 que: “sigue nuestro Banco apartado de las operaciones meramente bancarias, prestando toda su atención al estudio y financiación de negocios, iniciándolos a veces, cooperando otras a su planteamiento y auxiliándoles en operaciones de crédito”.

El poder del banc, però, superava de molt el que li donaven les accions que tenia en cartera. La col·locació dels nous títols per “finestreta” i el dipòsit d’aquests valors en el banc, li proporcionaven normalment una representació social d’un gran pes específic, a l’hora de les juntes d’accionistes i del nomenament d’administradors.

La Banca Arnús fou l’únic d’aquests bancs de valors que féu un esforç per entrar en el terreny de la banca comercial. Ho féu obrint oficines per Catalunya i seguint les petjades del Banc de Catalunya, amb el qual col·laborà en una sèrie d’operacions conjuntes. Aquesta política li permeté captar dipòsits i convertir-se els anys 1929 i 1930 en el segon banc català per aquest concepte, darrere mateix del Banc de Catalunya.

Malauradament, l’any 1931 un grup format pel Banc de Catalunya, el Banc Hispano-Colonial i la Banca López Bru —banc familiar del marquès de Comillas, comprà les accions dels francesos i de la família Arnús, que eren majoritàries. La suspensió de pagaments del Banc de Catalunya, pocs mesos després, motivà que també la Banca Arnús tingués una forta retirada de dipòsits, de la qual se’n sortí, aparentment, però perdent molts clients i força.

L’any 1928, la Banca Arnús havia comprat una participació majoritària d’un banc barceloní: el Crèdit i Docks de Barcelona, especialitzat en crèdit sobre mercaderies i presidit per Jaume Carner i Romeu.

La SA Arnús-Garí mantingué sempre el seu caràcter de banca de valors, tot i que obriren una dotzena de sucursals per Catalunya, però destinades especialment a augmentar la capacitat de la seva central barcelonina en el terreny que li era propi. No obstant això, convençuts els seus dirigents de les possibilitats de la banca comercial, prengueren una posició de control del Banc de Préstecs i Descomptes, destinada precisament a cobrir les activitats comercials del grup.

La Banca Marsans fou la base d’una important operació financera: la creació del Banc Internacional d’Indústria i Comerç —el 1923—, en col·laboració amb tres bancs belgues —Societé Genérale de Belgique, Banque Belgue pour l’Étranger, Crèdit International de Liège— i un de suís —Crèdit Suisse. Disposaven de la xarxa d’oficines del Banco de Cartagena, que s’havia afegit a l’operació, i de la mateixa sucursal de la Banca Marsans a Madrid. El banc es proposà de seguir la línia de la “promoció de negocis”, tradicional de la Marsans, “sin menospreciar el descuento”, que era la base del Banco de Cartagena.

Ja en època de J. Marsans Rof i Filis, la Banca Marsans havia creat un departament de viatges, que s’anà desenvolupant amb els anys i adquirint autonomia.

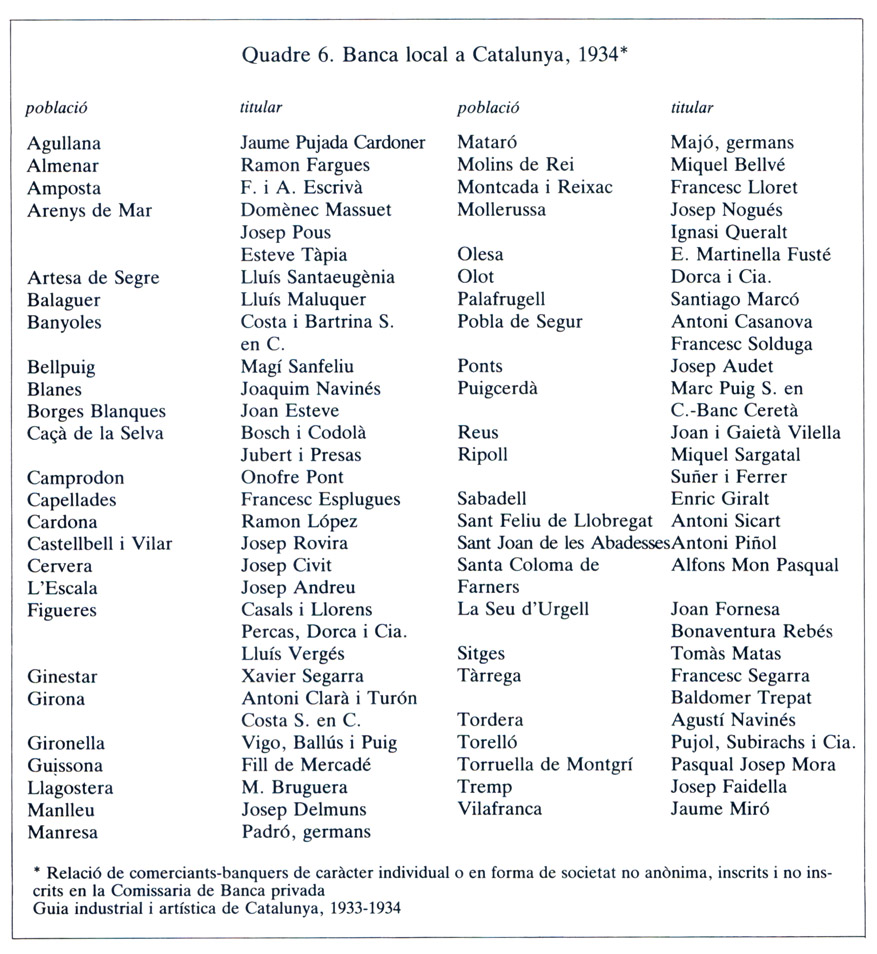

La banca local catalana

La banca local catalana és representada per dues figures jurídiques, d’origen i estructura diferents.

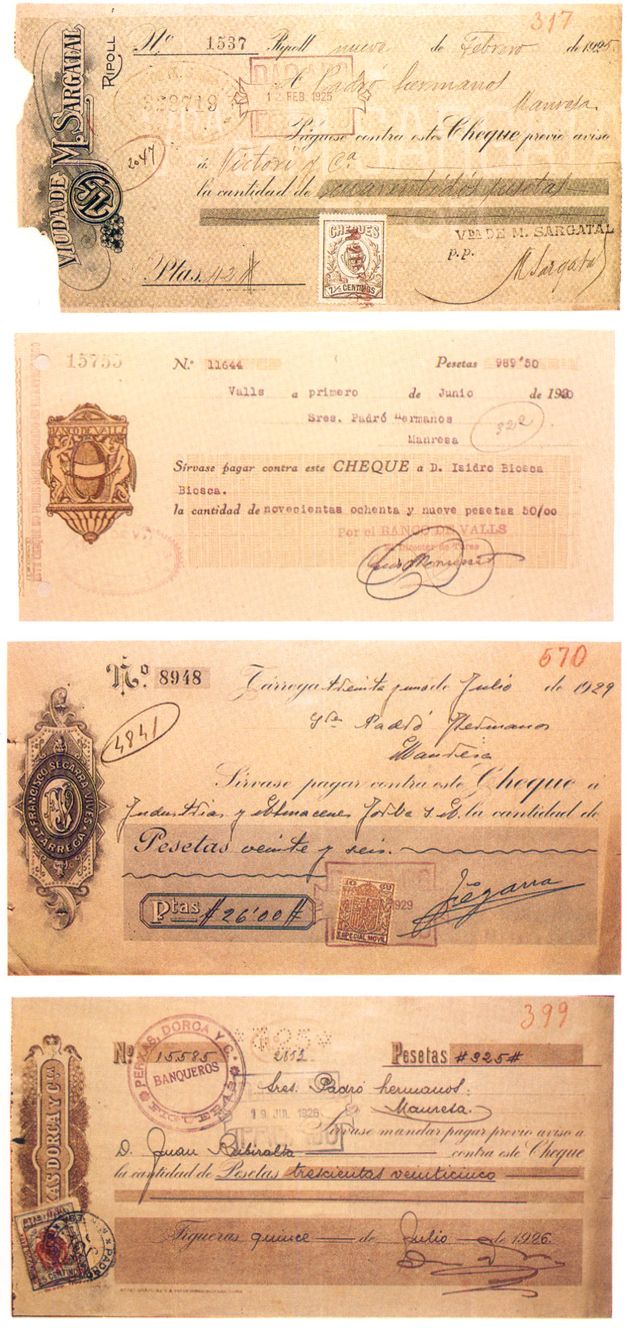

Xecs de (de dalt a baix): Joan Fornesa i Puigdemasa, de la Seu d’Urgell; Banc de Reus de Descomptes i Préstecs SA, del grup del Banc de Catalunya; Josep Civit i Llobet, de Cervera; Josep Masgrau i Cordomí, de Banyoles.

Xecs de (de dalt a baix): Vídua de M. Sargatal, de Ripoll; Banc de Valls SA; Francesc Segarra i Vives, de Tàrrega; Perxas, Dorca i Cia., de Figueres; Banc de Granollers SA.

D’una banda, els bancs de naturalesa anònima, molt sovint creats durant la febre d’or del 1881, que es proposaven seriosament el negoci bancari a la seva comarca: Banc de Sabadell, Banc de Tortosa, Banc de Valls, Banc de Vilanova.

De l’altra, els corresponsals de banca, que anaven adaptant-se a la figura del banquer individual abandonant altres activitats complementàries, com podia ser el comerç, l’agència de duanes, l’administració de finques o altres negocis. Va ser un procés llarg, en el qual s’imposà l’activitat bancària, però centrada sobretot en el cobrament de lletres, de negociació de cupons de títols mobiliaris, el canvi de moneda, el lliurament de xecs sobre altres places, etc. El corresponsal de banca disposava del coixí de recursos, procedent de les lletres cobrades i no liquidades al seu anterior teñidor.

Quadre 6. Banca local a Catalunya, 1934.

El Banc de Sabadell passà per moments crítics l’any 1926. Els temps no eren bons per a la indústria i el banc tenia uns actius importants, que es podien donar com a fallits. El consell d’administració, davant les dificultats de tresoreria, acordà la suspensió de pagaments, però unes gestions del personal directiu, el compromís d’un dividend passiu per part dels accionistes, un aval personal dels consellers fins a 350.000 ptes i una acció popular de suport del banc, aconseguiren un acord amb gairebé el 100% dels seus dipositants, en el sentit de limitar la disponibilitat dels seus diners durant dos anys per permetre el rellançament de l’entitat. L’operació reeixí totalment.

El que sí féu suspensió de pagaments l’any 1924 fou el Banc de Vilanova. El Banc Urquijo Català es quedà amb l’actiu i el passiu i ocupà el seu lloc a la plaça. Es tractava, segons tots els comentaristes, d’una suspensió de pagaments “real”, que el seu successor pogué superar, injectant liquiditat.

El paper del Banc d’Espanya

“El Banc [d’Espanya] no és una institució d’Estat, sinó una empresa particular, constituïda amb els diners dels seus accionistes, els quals, en subscriure i desemborsar el capital, no tenien per objectiu el contribuir a una empresa altruista” (Tallada, pàg. 49).

Lluís Sedó i Guichard, un dels pocs governadors del Banc d’Espanya catalans. Ho fou durant set mesos. A ell i al Ministre de Foment, Cambó, es deu la llei d’Ordenació Bancària de 1921 (COCIN).

Aquestes paraules corresponen a l’any 1930, nou després de l’establiment de la primera llei d’Ordenació Bancària. La “suave evolución” del Banc d’Espanya cap a la forma moderna del banc de bancs no es veia enlloc; el banc mantenia el seu caràcter de banquer de la hisenda espanyola i de banc comercial en competència amb la banca privada.

Aquest Banc d’Espanya condicionat pels seus accionistes, en tenia molt pocs de catalans, i aquests no tenien ni pretenien fer cap paper dins del banc. Parlar del Banc d’Espanya com una institució purament tècnica, que es limitava a aplicar unes normes generals de legislació, és oblidar les manifestacions de Tallada. Tot indica que, allí on hi ha un grup important d’accionistes —Madrid, Bilbao i Pamplona, especialment—, aquests ja s’encarreguen de vetllar pels seus interessos particulars, la qual cosa és una clàssica acció dels grups de pressió.

Afegim ara una altra manifestació de l’època: “L’amo absolut del sistema de crèdit a Catalunya és el Banc d’Espanya” (Sardà-Beltran, 1933, pàg. 88). L’afirmació exigeix matisos.

Aquest poder l’exerceix el Banc d’Espanya a través de la capacitat de crear diner que li dóna el seu caràcter de banc d’emissió. El banc té tracte directe amb els clients particulars i al mateix temps amb la banca privada, gràcies a les línies ordinàries i extraordinàries de redescompte que els pot concedir.

Això significa que, quan hi ha eufòria econòmica i els problemes resten llunyans, el paper del Banc d’Espanya es manté en segona línia i perd relativament terreny amb relació a la banca privada. Però quan la crisi fa la seva aparició, el seu paper s’enforteix i la salut dels establiments bancaris privats depèn en bona part de la seva generositat.

El Banc d’Espanya superà tots els bancs catalans per la importància dels seus dipòsits en el període que va del 1914 al 1936. La seva actuació a Catalunya no es caracteritzà per la generositat, sinó per Vestricta aplicació dels criteris de màxima prudència. A la imatge, sucursal del Banc d’Espanya, a Girona.

En el cas de les oficines catalanes —Barcelona, Girona, Lleida, Tarragona, Reus i Tortosa— els moments de crisi són els de màxim creixement de dipòsits per al Banc d’Espanya. El diner és poruc, i quan el Banc de Barcelona suspengué pagaments l’any 1920 o el Banc de Catalunya l’any 1931, es produí un transvasament de dipòsits dels bancs catalans cap al Banc d’Espanya. De manera que, aquest, si facilita ajuda crediticia, ho fa amb càrrec a uns diners que li han entrat de nou, sense que li faci falta una altra font de finançament.

Al marge d’aquests alts i baixos, el Banc d’Espanya superà tots els bancs catalans per la importància dels seus dipòsits en el període que va del 1914 al 1936. Possiblement, també superà els bancs no catalans establerts a Catalunya, però no se’n té notícia. I això és cert per als moments de crisi i per als moments d’eufòria. Els anys 1929 i 1930, que foren els pitjors per al Banc d’Espanya i els millors per als bancs catalans, la sucursal a Barcelona del primer tenia entre 170 i 180 milions per 86 i 109 milions, respectivament, del Banc de Catalunya, primer banc català.

És impossible de mesurar les conseqüències del nul poder polític dels catalans sobre el Banc d’Espanya. En la història d’aquest banc només hi ha dos governadors catalans: Lluís Sedó, nomenat per Francesc Cambó, ministre d’hisenda, i que ho fou només uns mesos, i Nicolau d’Olwer, en plena Guerra Civil. Però el que queda clar és que l’actuació del Banc d’Espanya a Catalunya no es caracteritzà per la seva generositat, sinó per l’estricta aplicació dels criteris de màxima prudència. A través de les memòries del Banc d’Espanya sabem que les ajudes donades als bancs catalans durant la crisi dels anys 1920-21 i la del 1931 se saldaren sense haver perdut una sola pesseta, fet que devia complaure moltíssim els seus accionistes.

La Mancomunitat de Catalunya. La Caixa de Crèdit Comunal

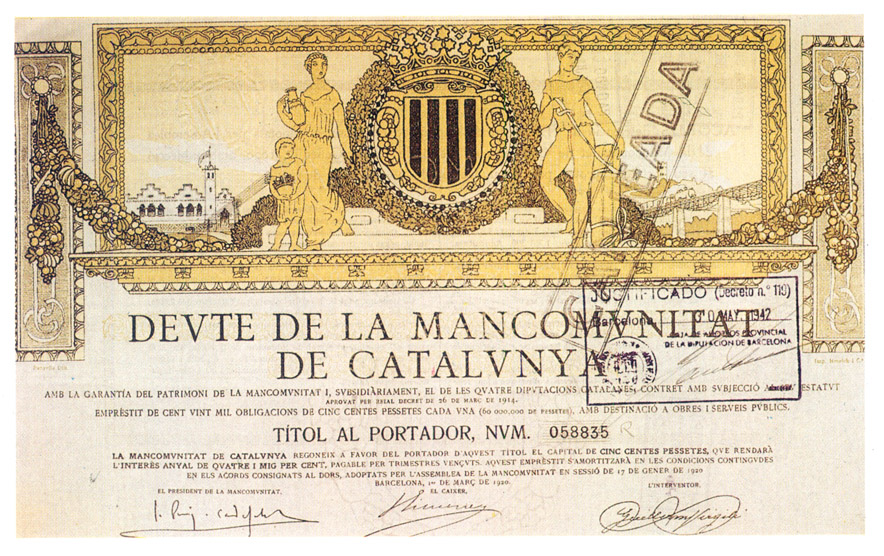

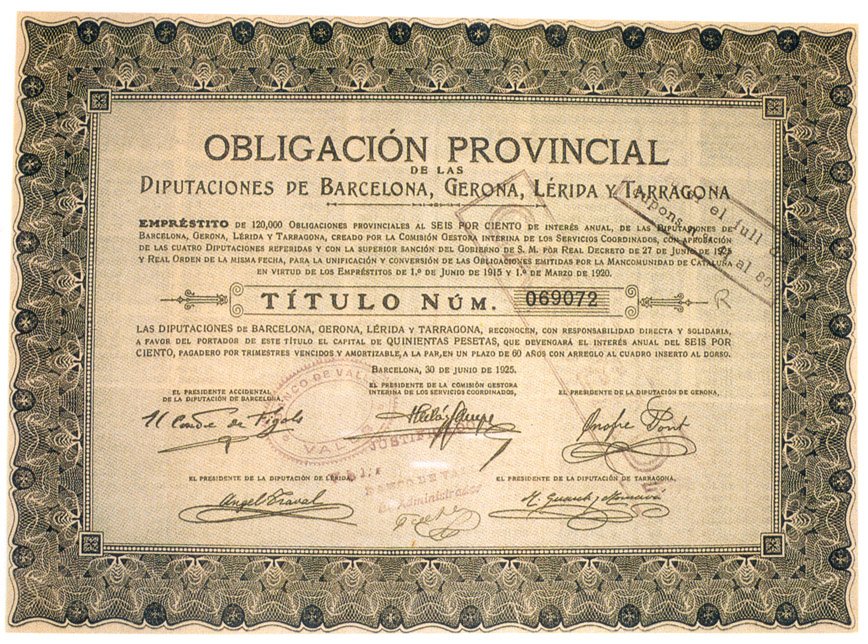

Títol del segon emprèstit de la Mancomunitat, el del 1920.

Totes les institucions catalanes modernes han nascut amb forts dolors de part i després d’embarassos llargs i accidentats. La Mancomunitat de Catalunya no en fou una excepció. Malgrat el seu nul poder polític i el seu mínim contingut econòmic, passaren sis anys des del moment en què Prat de la Riba demanà l’establiment de les Mancomunitats amb motiu de la Primera Assemblea de les Diputacions Provincials d’Espanya, celebrada a Barcelona el 1906, i l’establiment de la Mancomunitat de Catalunya per un reial decret de 26 de març de 1914.

L’article tercer d’aquest decret deia textualment:

“Article 3r.La Mancomunitat nodrirà el seu Pressupost d’ingressos amb els recursos i arbitris que autoritza el Reial decret de 18 de desembre de 1913, i d’una manera especial amb els següents:

- 1r. Els donatius de les Diputacions mancomunades.

- 2n. Les quantitats que anualment satisfarán les Diputacions mancomunades, iguals a les sumes consignades per cada Diputació en els Pressupostos de l’any anterior a l’acord de traspàs amb destinació als serveis traspassats a la Mancomunitat.

- 3r. El tant per 100 que l’Assemblea estableixi anualment sobre les quotes que els Municipis paguin al Tresor per consums i per contribucions directes, que les Diputacions mancomunades no tinguin necessitat d’imposar o utilitzar per cobrir les atencions de llur Pressupost. Podrà cobrar-lo directament a la Mancomunitat, utilitzant els mateixos recursos legals de què disposen les Diputacions.

- 4t. Recàrrecs, impostos i arbitris que l’Estat autoritzi i emprèstits que la Mancomunitat acordi”.

La Caixa de Crèdit Comunal depenia de la Mancomunitat i destinà els seus recursos als ajuntaments, els sindicats i les cooperatives del camp. Les finances de la Mancomunitat es caracteritzaren per l’escassetat de recursos i per la importància de l’obra feta.

Les finances de la Mancomunitat es caracteritzen per l’escassetat de recursos i per la importància de l’obra feta, amb relació als diners de què disposà. Afegim-hi el retard amb què es recaptaven les quotes sobre els municipis i serà fàcil d’entendre que el paper dels emprèstits fos important. “Entre el 1914 i el 1920 un 63% dels recursos procedia de les emissions creditícies, ja que els ingressos corrents transferits eren encara escassos. Entre el 1920 i el 1923, el crèdit va representar un 34% dels recursos, en uns moments en què els fons transferits representaven ja un volum més gran” (Sicart, 1981).

S’autoritzaren dos emprèstits. El primer, el 1914, per un import de 15 milions de píes i emès parcialment en les dades següents: 1914, 4.214.500; 1915, 3.307.000; 1918, 3.822.500; 1919, 3.656.000.

Els títols donaven un interès del 4% i eren amortitzables als cinquanta anys a partir del 1920. La subscripció es féu a un tipus molt inferior al nominal, i oscil·là entre el 80% i el 86% del preu d’emissió. Aquest fet i l’abundància de diner en el mercat durant aquells anys foren la causa d’un gran èxit de subscripció.

El pressupost de la Mancomunitat preveia la utilització d’aquests recursos per a la construcció de camins i carreteres (7 milions), per a obres hidràuliques i de sanejament (2’5 milions), per a la instal·lació de telèfons (2’5 milions), per a la implantació del servei d’assistència a dements pobres (2 milions) i per a biblioteques i escoles (1 milió).

El segon emprèstit s’autoritzà el 1920 per 60 milions de ptes. Però la seva col·locació fou més difícil, especialment des del moment en què s’instaurà a Espanya la Dictadura de Primo de Rivera i s’endevinà la fi de la Mancomunitat. En conjunt, es col·locaren títols per un import de 39.916.000 ptes també al 4’5% i amortitzables en cinquanta-cinc anys a partir del sisè any de la primera emissió.

Amb la desaparició de la Mancomunitat, les emissions de deute foren substituïdes per obligacions de les diputacions catalanes.

Amb la desaparició de la Mancomunitat, aquestes emissions foren assumides per les diputacions catalanes.

La Caixa de Crèdit Comunal de Catalunya fou el principal instrument financer creat per la Mancomunitat per facilitar crèdit als municipis catalans. La importància del seu establiment, des del punt de vista dels seus fundadors, és remarcada pel fet que fou un dels primers projectes aprovats per la naixent Mancomunitat. El 26 d’abril de 1914 es constituïa oficialment l’organisme interprovincial, i el 6 de maig la primera Assemblea de les Diputacions mancomunades aprovava la creació de la Caixa de Crèdit Comunal.

Aquesta era un vell projecte dels polítics i economistes catalans, que havien estudiat models similars existents a Europa i s’inspiraren especialment en la Société de Crèdit Comunal belga. Els redactors del projecte foren Francesc Cambó, Pere Corominas, futur secretari del Banc de Catalunya, i Jaume Algarra, professor d’Economia de la Universitat de Barcelona.

El públic, davant l’oficina principal del banc, a la Rambla, el dia de la suspensió de pagaments (Revista “Economia”, juliol del 1931).

La Caixa es creà com a institució perfectament integrada en la Mancomunitat, de tal manera que s’instal·là dins el palau de la Generalitat. Les seves operacions de crèdit anaven destinades als ajuntaments catalans, en primer terme, i als sindicats i a les cooperatives agràries en segon, pensant sempre en operacions que suposessin inversió o adquisició de maquinària.

La Caixa disposà de 60.000 ptes de la Mancomunitat per aplicació directa i amb els recursos obtinguts a través d’un emprèstit autoritzat de fins a 10 milions de pessetes, amb un interès equivalent al de les emissions de la Mancomunitat —4’5%— i un període d’amortització encara més llarg —seixanta anys, a comptar des del 1920—. La primera emissió es realitzà el 1914 per 2 milions de ptes. En el moment de la liquidació de la Mancomunitat de Catalunya els títols en circulació eren per un import de 5.328.500 ptes.

“Les realitzacions de la Mancomunitat conserven l’interès d’una obra de redreçament del país i de les possibilitats que s’ofereixen en un context de recursos escassos, per mitjà d’operacions financeres capaces de mobilitzar els recursos privats cap a iniciatives de caire públic” (Sicart, 1981).

La Mancomunitat de Catalunya fou dissolta pel directori del general Primo de Rivera el 30 de març de 1925.

La suspensió de pagaments del Banc de Catalunya

El Banc de Catalunya suspengué pagaments l’any 1931 i la societat fou dissolta. S’acabava un segon intent de crear un instrument bancari català. Portada de la Memòria del Banc de Catalunya, corresponent a l’exercici 1929. A la dreta, relació de les firmes autoritzades.

El Banc de Catalunya presentà la suspensió de pagaments el 7 de juliol de 1931. La raó directa fou la retirada de dipòsits i entre ells, especialment, els que tenien CAMPSA i el Banc Exterior d’Espanya, societats controlades pel nou govern republicà, a petició del ministre d’hisenda, Indalecio Prieto.

“L’ofensiva o ve del Govern o és afavorida pel Govern”, diu Pere Corominas, secretari del consell d’administració del banc, en el seu Diari (vol. III, pàg. 25). Corominas era un home políticament vinculat a Macià i a Nicolau d’Olwer, ministre d’economia del moment, futur diputat d’Esquerra Republicana. “Cal una gestió política que faci cedir l’ofensiva criminal del Ministre d’Hisenda. L’actitud d’aquest trinxa no deu tenir precedents al món: un ministre tirant contra el crèdit bancari” (Diari, ídem).

En l’actitud de Prieto hi hagué la influència i la informació de banquers bascos, amics seus, i pocs amics del Banc de Catalunya, des de les batusses al voltant de CAMPSA. El fet és que els diners d’aquest monopoli beneficiaren directament el Banc de Biscaia, que rebé els dipòsits que estaven al Banc de Catalunya, i es constituí en banquer principal de l’empresa durant molts anys després.

En les Memorias de Manuel Azaña, en fer la referència del consell de ministres en què es parla de la suspensió del Banc de Catalunya, s’hi afegeix que “también está en mala situación el Banco Central”. Aquest banc havia col·laborat estretament amb els Recasens, i en aquell moment el seu president era Calvo Sotelo, ex-ministre de Primo de Rivera. Però, en aquest cas, tot acabà amb la dimissió del polític del banc.

El Banc d’Espanya ajudà relativament el Banc de Catalunya. Segons Corominas, “a canvi de 35 milions en valors, més de 7 milions en lletres i 10 milions en crèdit personal [avalats pels consellers], ha prestat 21 milions de pessetes” (Diari, vol. III, pàg. 34). Ell personalment es traslladà a Madrid, on parlà amb Nicolau d’Olwer i Alcalà Zamora, president del Govern, demanant ajuda per al banc, però li fou denegada.

Un personatge públic i bon coneixedor de l’afer diu: