El polígon industrial químic de Martorell (Baix Llobregat).

L’estudi del sector químic en un període tan canviant com ha estat el dels darrers quaranta-cinc anys, presenta una gran dificultat, a causa de la manca d’informació estadística, homogènia i creïble, respecte al comportament temporal de les principals variables que permeten explicar les transformacions que s’han anat succeint. Aquest problema es posa de manifest en els anys immediats a l’acabament de la guerra, i més encara pel que fa a la informació desagregada del sector respecte a Catalunya.

En el cas del sector químic, apareix una problemàtica addicional que és la dificultat de definir-ne els límits, els quals no solament han anat variant amb el temps, sinó que han estat motiu de divergència entre els pocs organismes oficials o privats que han escomès la tasca de reunir-ne una certa informació estadística.

Ateses aquestes circumstàncies, aquest treball no pretén presentar, d’una manera gradual i sistemàtica, el comportament que ha seguit la indústria química a Catalunya al llarg d’aquest període, sinó explicar les transformacions que ha experimentat aquest sector i la manera com ha incidit sobre el funcionament de l’economia catalana i, més particularment, sobre l’activitat industrial, alhora que comentar també algunes de les característiques més destacables del sector, al llarg dels diferents períodes de la seva evolució.

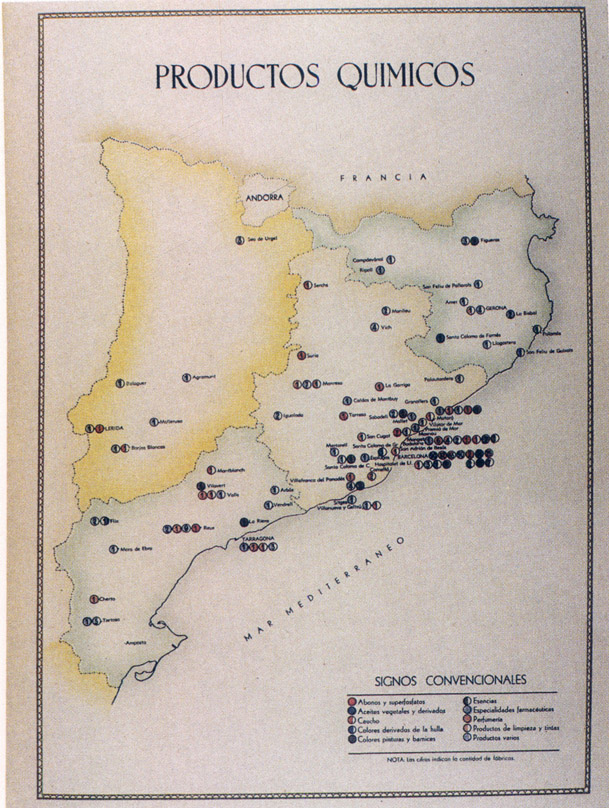

Mapa dels centres de productes químics (“Comisión de incorporación industrial y mercantil” n.0 2. Ministerio de Industria y Comercio, 1940). La indústria química catalana representava, en els primers anys de postguerra, entre el 30% i el 50% de la química espanyola.

No obstant això, s’han confeccionat unes sèries estadístiques que ens permetran aportar una visió cronològica del que ha estat l’evolució de la indústria química a Catalunya.

En analitzar la indústria química catalana durant l’època de major creixement, entre el 1960 i el 1977, s’observa que el sector adquirí una dinàmica espectacular, i es converteix en un dels motors del creixement econòmic i en una part important del que és avui la indústria catalana. No obstant això, tant en el primer període —sota l’autarquia— com en el darrer —en plena crisi—, el comportament d’aquest sector és en molts moments clau respecte dels altres sectors industrials, i sempre esdevé una de les indústries bàsiques de l’economia catalana.

La nostra anàlisi es fa partint dels tres períodes amb què estem més familiaritzats, és a dir, l’autarquia entre el 1939 i el 1959, el període de creixement entre el 1960 i el 1977 i els anys de crisi des d’aquell any fins el 1984. La principal diferència amb les etapes generals plantejades en aquestes pàgines es troba en la llarga durada del període de creixement, que s’estengué fins el 1977 quan per a altres sectors ja eren plenament anys de crisi. En la indústria química, la crisi també es féu sentir els darrers anys d’aquest període, però la importància de les inversions decidides prèviament —com ara les corresponents a la petroleoquímica de Tarragona i a d’altres realitzades arran d’aquesta— en prolongaren el creixement virtual fins el 1977.

L’autarquia. 1939-1959

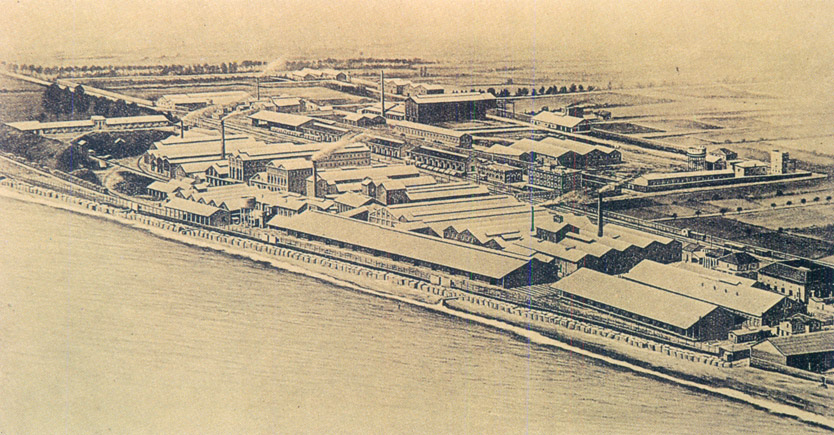

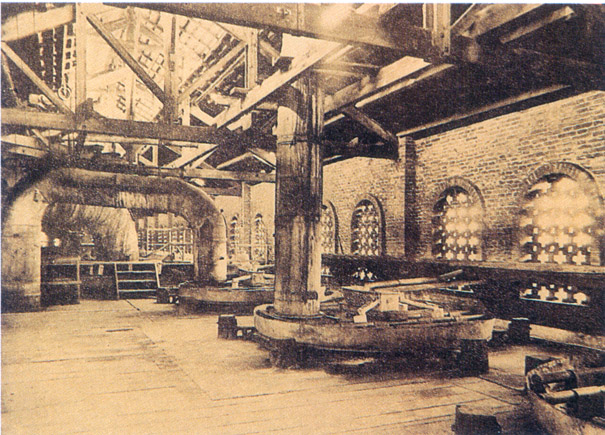

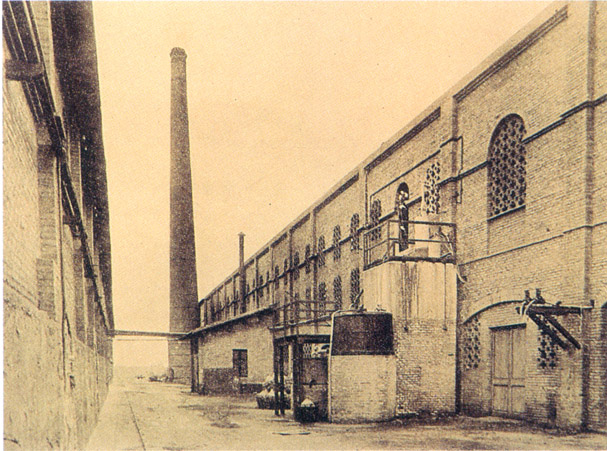

Instal·lacions industrials de la Cros SA a la fàbrica de Badalona, 1930. De dalt a baix, la fàbrica de Badalona el 1930; pis superior de torres en la fabricació de l’àcid sulfúric; una de les naus de la fàbrica de Badalona; forns de fusió del coure.

Una primera consideració sobre les característiques de la indústria química els primers anys de postguerra és que, considerada globalment, tenia una presència reduïda en el conjunt de l’economia, si bé en alguns subsectors esdevenia important. No obstant aquest pes reduït, la indústria química catalana tenia una posició principal dins la química espanyola. Entre el 30% i el 50% de tota l’activitat era localitzada a Catalunya.

Tot i la importància relativa d’aquesta indústria cal destacar la presència d’una gran empresa catalana, SA Cros, com també l’existència d’un nombre determinat de petites empreses, fortament arrelades, tant en el mercat català com en l’espanyol.

Les empreses químiques, com tota la gran empresa industrial espanyola, els anys trenta havien assolit posicions de domini (règims d’oligopoli concentrat i de monopoli) sobre els seus mercats interns específics, afavorits, en certa manera, per la política econòmica de la Dictadura.

Els anys trenta aquesta indústria no pretengué una política d’expansió de la producció i dels mercats a preus competitius, sinó aprofitar-se —dins la lògica del sistema— d’un mercat restrictiu protegit pels alts aranzels que s’aplicaven, i per una política econòmica que l’afavoria. Un determinat nombre d’empreses de la indústria química catalana se’n beneficià, i també la gran indústria espanyola, consolidant la seva posició existent i incrementant una posició quasi monopolista en alguns subsectors.

Posteriorment, és a dir, els anys que seguiren la Guerra Civil, la política econòmica adoptada per la dictadura franquista afavorí el procés de concentració de capitals que perseguia la gran indústria espanyola, fonamentant-se en el model d’autarquia econòmica i de fort intervencionisme estatal, que suposava per a determinades empreses un mecanisme important de protecció.

Els decrets sobre el control de preus, sobre l’autorització d’instal·lacions industrials i sobre protecció de les indústries d’interès nacional contribuïren fortament a aconseguir aquest procés.

El primer interrogant que ens plantegem és el referent a si la indústria química catalana existent en aquell moment perseguia el mateix objectiu de concentració de capital, i fins a quin punt s’arribà a beneficiar de les noves línies d’actuació econòmica que emprengué la dictadura franquista, en la recerca de l’anomenada autarquia econòmica.

Ens ajudarà a respondre aquest interrogant una anàlisi, en primer lloc, del marc econòmic i polític en què es desenvolupà el sector químic català. I en segon, l’observació de les tendències que reflecteixen determinats indicadors econòmics referits a la indústria química catalana al llarg d’aquests anys.

Incidència de la política industrial autàrquica en la química catalana

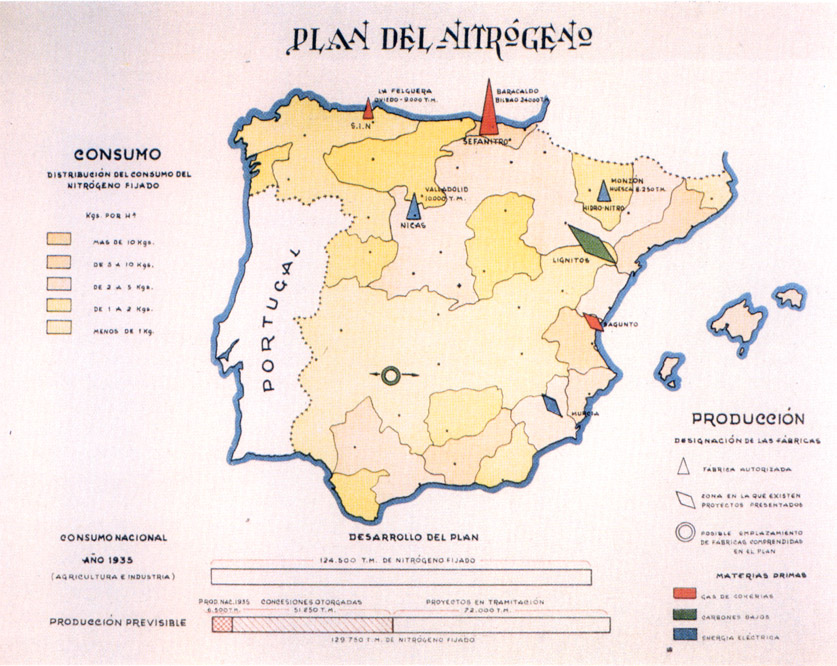

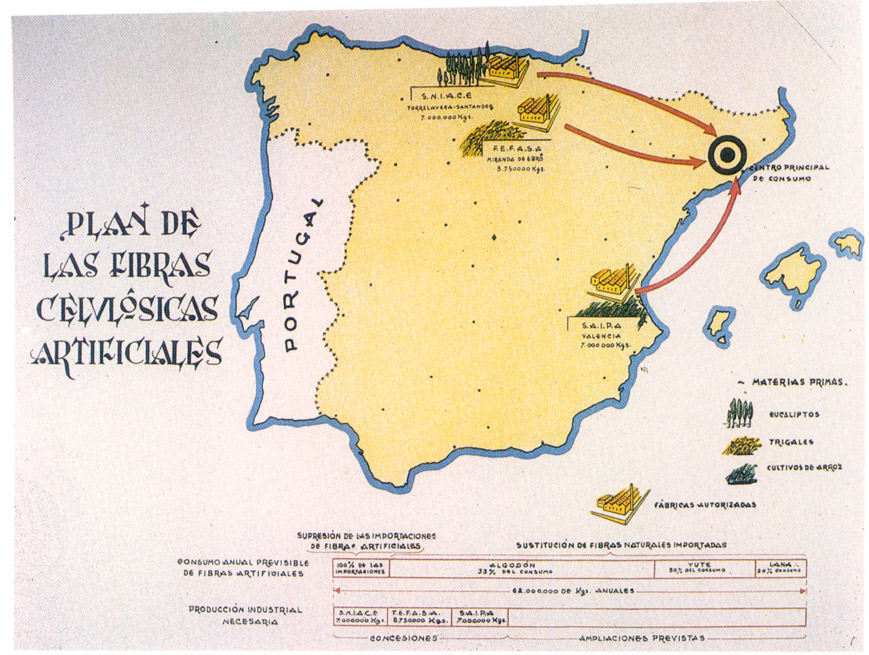

Plan del Nitrógeno (“La política industrial de la Nueva España”, ministeri d’indústria i comerç, 1942). Durant els primers anys de la dècada dels quaranta, per afrontar la demanda que no podia ser coberta per la importació, s’implantaren indústries sense base suficient, que imposaven sacrificis al país que les mantenia en activitat.

En el context global de l’economia industrial espanyola, cal tenir present que en l’època que inclou el període de la postguerra (1939-51), és a dir, els set primers governs franquistes, la direcció del ministeri d’indústria i comerç es caracteritza per l’enginyerisme com a directriu bàsica de la política econòmica.

La simple possibilitat tècnica de realització i els criteris militars imperaren sobre qualsevol altre raonament econòmic que tingués en compte costos d’oportunitat, usos alternatius, preus i competitivitat o rendibilitat de les indústries i projectes que s’endegaven. Això no solament comportà inconvenients i rigideses en el mercat (escassetats que donaven lloc a un mercat negre), sinó que establí les bases d’un procés de desenvolupament econòmic tan viciat en els seus inicis que impregnà la indústria espanyola actual d’un gran nombre de defectes estructurals.

Les indústries químiques no foren una excepció. Es trobaven fortament protegides; tenien, generalment, reduïdes dimensions i escassa capitalització; eren sotmeses a costos elevats a causa de produir sèries molt amples amb maquinària obsoleta i empraven processos que no sempre eren econòmicament els més adients. El rígid intervencionisme estatal impedia qualsevol dinàmica innovadora i l’autarquia actuava com un fre al procés innovador i sobre el mercat intern.

Tot plegat implicava mantenir un nivell tecnològic baix. En contrapartida, el mercat tancat i les restriccions a la llibertat d’empresa proporcionaven a les empreses ja existents —sobretot a les de dimensions més grans— l’estabilitat suficient per a beneficiar-se de la situació a curt termini. A grans trets, podem admetre que aquests eren, també, els elements definidors del sector químic català.

En aquells anys, el sector químic era un dels més dinàmics en el context internacional. Catalunya, principal focus de localització de la indústria química espanyola, quedà marginada del desenvolupament que experimentava el sector a escala internacional, com a conseqüència de la política autàrquica.

En l’àmbit industrial, la política d’inversió pública i d’adjudicació d’obres públiques, juntament amb les mesures fiscals (llei de Reforma Fiscal de 1940), incidiren sobre el creixement d’alguns sectors industrials, però molt poc sobre la indústria química considerada globalment, que en canvi era un dels que presentava més possibilitats a l’entrada d’empreses. Els primers anys de la dècada dels quaranta, per poder afrontar la demanda que no podia ésser coberta per la importació, s’implantaren indústries sense base suficient, tot imposant sacrificis al país que les mantenia en activitat.

A Espanya es generalitzà aquest procés que cercava la industrialització del procés d’elaboració de les primeres matèries, de tal manera que “una entitat o un individu que posseïa una primera matèria o una maquinària determinada es creia en el deure d’industrialitzar, produint qualsevol producte sense analitzar el futur de la nova indústria” (“España Económica y Financiera” núm. 2278).

Aquest fenomen tingué una incidència àmplia en la indústria química, a conseqüència de la manca de nombroses primeres matèries necessàries per al sector. El cas més clar era el del petroli, bàsic per a tota la química orgànica, plàstics i fibres, que tot just en aquells mateixos anys s’estava expandint amb gran puixança per tot Europa.

Resulta significatiu, per exemple, que la utilització del petroli i dels seus derivats, a més de resultar cara i escassa perquè s’havia d’importar, fos sotmesa a un règim fiscal que fins el 1962 només n’havia previst la utilització com a combustible. Això determinà que la química orgànica hagués de recórrer al carbur de calci, als gasos obtinguts en forns de coc i a la gasificació de combustibles sòlids com a punt de partida de les seves produccions. No cal dir com era de difícil la viabilitat econòmica d’aquestes alternatives que, a vegades, donaven lloc a preus que doblaven els internacionals, i més encara en un sector com el químic, de gran amplitud i amb efectes multiplicadors considerables en molts altres sectors productius, que el feien especialment sensible a aquest tipus d’alternatives basades en l’autarquia.

La Societat Anònima Cros, a Barcelona.

Pot citar-se el cas de la fabricació d’adobs —producte del qual l’empresa SA Cros era una de les dues grans productores d’Espanya— que, almenys els primers anys, resultaven molt més cars que els importats de l’estranger, a causa de la manca de primera matèria i de maquinària adient, o el cas de la fabricació de paper amb fulles de patatera, que resultava un 50% més car que el de la fabricació amb cel·lulosa de fusta.

Aquesta primera etapa de desordenada activitat industrialitzadora s’estengué fins al final dels anys quaranta. Posteriorment, en el període 1947-55, el fracàs de moltes de les anteriors iniciatives i la consolidació dels mecanismes de control sobre el funcionament de l’activitat permeteren un major predomini dels criteris de reforçament de les empreses existents més que no pas la continuada aparició d’altres de noves; tot això contribuí a incrementar el poder monopolista i, a concentrar capital en la indústria química.

Juntament amb la recerca del possibilisme tecnològic que propugnava l’enginyerisme, hi havia un fort intervencionisme estatal, exercit en bona part a través dels sindicats verticals, on generalment es trobaven ben representats els interessos de les empreses en funcionament. Aquest fou un dels procediments emprats per al reforçament de les empreses existents en el sector.

Una de les vies d’intervencionisme es donava a través de l’autorització prèvia del ministeri d’indústria i comerç (MIC) que es necessitava per a qualsevol constitució, ampliació o trasllat d’indústries (llei de 24 de novembre de 1939, respecte al marc de regulació de les activitats industrials). D’aquesta manera es possibilitava el control, per part de l’administració, de qualsevol inversió privada. Però no solament per part de l’administració, ja que les Comissions Reguladores primer i, a partir del 1940, els Sindicats Nacionals, col·laboraven amb el MIC en la informació dels expedients presentats i en la distribució de les quotes de primeres matèries entre les empreses, i incidien clarament en l’autorització o la denegació dels permisos.

D’altra banda, en la llarga tramitació oficial dels expedients de sol·licitud de creació o ampliació d’indústries, s’admetia qualsevol observació dels industrials que es consideraven afectats per la indústria que el presentava. La conseqüència fou un augment del grau de monopoli i una incidència més aviat adversa per al creixement i la diversificació del sector químic català.

En l’àmbit espanyol, els subsectors químics més monopolitzats eren els de producció d’adobs nitrogenats i d’àcid sulfúric. A tots dos hi havia una forta presència catalana, principalment a través de l’empresa SA Cros.

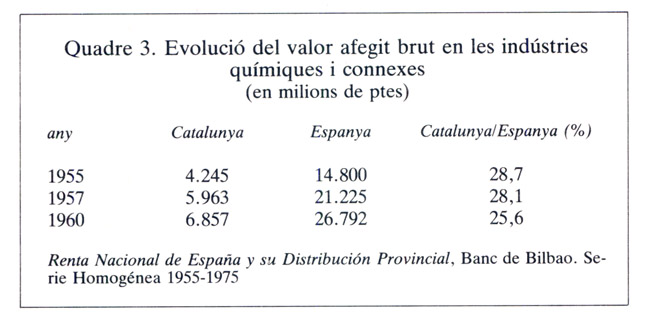

Quadre 3. Evolució del valor afegit brut en les indústries química i connexes, 1955, 1957, 1960.

La incidència adversa d’aquest període per a la química catalana pot veure’s parcialment en analitzar la participació que tenia en la química espanyola d’acord amb el valor afegit brut (VAB), segons estimació del Banc de Bilbao. Malauradament, l’estimació es redueix tan sols als anys 1955-60, en els quals la davallada de la participació catalana passà de representar el 28,7% del VAB espanyol l’any 1955, al 25,6% l’any 1960 (vegeu quadre 3).

Tenint en compte que els anys immediats a l’acabament de la guerra la participació de la química catalana en l’espanyola podia estar per sobre de la tercera part d’aquella, l’expansió o el creixement que experimentà la química en els anys següents a la Guerra Civil foren més intensius fora de Catalunya, que en l’interior, la qual cosa reflecteix el relatiu estancament que presentava aquest sector al Principat. La pèrdua de puixança del sector químic català també pot observar-se en analitzar les principals empreses químiques creades a Espanya entre el 1939 i el 1959, entre les quals hi havia poques empreses catalanes.

De fet, les característiques de la política industrial que incidien en les esmentades restriccions a la llibertat d’indústria havien permès un major grau de monopoli o domini de les grans empreses, de les quals la SA Cros fou la que més beneficiada en sortí a Catalunya, i en canvi incidí mínimament en les empreses petites i mitjanes que, de fet, eren les que més hi abundaven.

El domini s’exercia, com ja hem esmentat, a través de les autoritzacions d’inversions i de les quotes de primeres matèries. Resulten molt significatius els criteris que informaven aquella actuació del MIC.

Un primer criteri era impulsar qualsevol producció que substituís importacions, aprofitant els recursos interns. Per contra, es denegaven aquells projectes que podien implicar un augment de les importacions i generar tensions en la balança comercial. La indústria .química catalana hi fou especialment sensible, ja que el seu caràcter transformador i la manca de primeres matèries implicaven la necessitat continuada d’importar-les, i més encara quan els subsectors que apareixen com a més dinàmics necessitaven primeres matèries —com el petroli o els nitrogenats— que no es trobaven a Espanya. Química orgànica, sabons, perfumeria, cautxú i fibres tèxtils foren alguns dels subsectors en què aquest criteri restrictiu pesà fortament.

El segon criteri es referia a l’existència d’una capacitat de producció superior a la capacitat d’absorció de la demanda interna. Amb això quedaven eliminades les possibilitats exportadores i s’apartava de les empreses la possibilitat d’assolir economies d’escala més grans, de manera similar a les que en aquells anys es trobaven a la base del desenvolupament de la química europea.

Publicitat de productes de Henkel i Mirúrgia. La política econòmica dels anys d’autarquia fou especialment negativa per a la química catalana. El seu caràcter restrictiu impedí la creació d’un sector químic català potent. L’empresa SA Cros pot ser-ne l’excepció.

Amb tot, cal repetir que les indústries ja existents no sortiren perjudicades d’aquesta política, i menys les grans. El que quedà afectat fou la dinàmica que portaren i la possibilitat de crear un sector químic català potent a partir de la base autòctona existent. En aquest procés, un cop més l’empresa SA Cros pot ésser l’excepció principal.

Les característiques de la política econòmica dels anys d’autarquia respecte a la química catalana podrien resumir-se afirmant que foren especialment negatius perquè implicaren un endarreriment amb relació a la química espanyola i, especialment, a l’europea. L’enginyerisme de la política industrial dels primers anys incidí negativament sobre la indústria química considerada globalment; la manca de primeres matèries necessàries fou coberta, en part, per altres primeres matèries que encarien fortament els costos. L’autorització prèvia per a qualsevol inversió de les empreses fou un fre per a l’aparició de nous productes i processos, justament en uns anys que el sector químic tenia a la resta d’Europa un paper motor respecte als altres sectors. D’aquest procés es beneficiaren les empreses ja existents i, especialment, les de dimensions més grans, ja que se’ls protegia el mercat i se’ls donava l’oportunitat de controlar-lo a través del control dels factors de producció (primeres matèries i inversions).

Comportament del sector fins al pla d’estabilització

Si observem d’una manera més directa el comportament del sector al llarg dels vint anys que pràcticament durà l’autarquia, podem veure que pel que fa a la producció, Catalunya disposava d’un factor bàsic per al desenvolupament de la indústria, com era el de la demanda. La indústria tèxtil, la metal·lúrgia, una agricultura més moderna que la de la resta d’Espanya i un consum també superior de productes d’higiene i farmacèutics, constituïen el principal incentiu per consolidar una indústria química forta a Catalunya.

Pel que fa a l’oferta, la dificultat més gran era la manca de primeres matèries i l’escassetat d’energia elèctrica. A Catalunya hi havia potasses i alcohols, però era absolut el dèficit de substàncies nitrogenades, de petroli, de cautxú, de fosfats i de metalls, necessaris per a la indústria química. Malgrat les restriccions generals, a Catalunya hi havia possibilitats d’aconseguir energia elèctrica amb més facilitat que a la resta d’Espanya, la qual cosa constituïa un element bàsic per a millorar el funcionament d’algunes de les principals empreses químiques catalanes.

És difícil d’avaluar la importància del sector en l’estructura industrial catalana dels anys de postguerra, a causa de la manca de dades i de les dificultats de delimitar aquest sector. Amb tot, la seva participació en l’activitat possiblement se situava per sota del 5% de l’ocupació i la producció industrial.

Entre el 1939 i el 1958 poden distingir-se dues fases. La primera, que comprèn els primers anys de postguerra en què les produccions es reduïren respecte als nivells que tenien abans del 1936 —i més encara amb l’acabament de la Segona Guerra Mundial que augmentà l’aïllament interior— i la segona que transcorregué entre el final de la dècada dels anys quaranta i el pla d’estabilització, en la qual se superaren les produccions anteriors i la política autàrquica es féu més flexible.

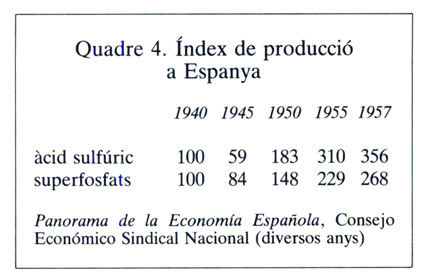

Quadre 4. Índex de producció a Espanya, 1940-1957.

Podem examinar, per exemple, l’evolució a Espanya de dos índexs emprats sovint com a indicadors del nivell de producció d’un país, com són l’àcid sulfúric i els adobs —en aquest cas, superfosfats— ambdós amb una elevada participació dé Catalunya en la producció (vegeu quadre 4).

Tant les produccions d’àcid sulfúric com les de superfosfats tingueren una forta caiguda després de la postguerra espanyola i de l’europea més tard, de la qual no es començaren a recuperar fins el 1950. Concretament, el consum d’àcid sulfúric assolí l’any 1950 el mateix volum consumit l’any 1930. La producció catalana en ambdós productes era molt elevada: el 1954, la d’àcid sulfúric se situava prop del 50% de l’espanyola, i en la fabricació d’adobs superfosfatats la capacitat de producció catalana se situava al voltant del 45% de l’espanyola. (L’any 1957, els adobs fabricats per la SA Cros arribaren a representar el 55% de la producció espanyola, mentre que Barrau i establiments Gaillard sumaven un 10% més.)

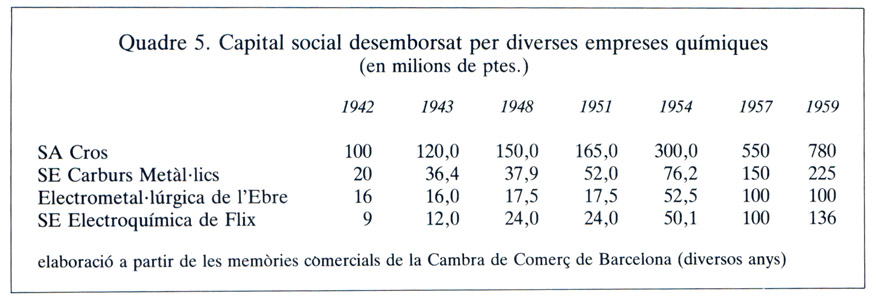

Quadre 5. Capital social desemborsat per diverses empreses químiques, 1942-1959.

Les dues etapes poden distingir-se també clarament si s’analitza l’evolució dels capitals desemborsats per part de quatre de les empreses químiques catalanes més significatives d’aquest període. Es tracta de SA Cros, Societat Espanyola de Carburs Metàl·lics, Electrometal·lúrgica de l’Ebre i Electroquímica de Flix. Aquestes empreses es mantingueren al llarg de tot el període entre les sis societats anònimes amb més capital social de la química catalana (vegeu quadre 5).

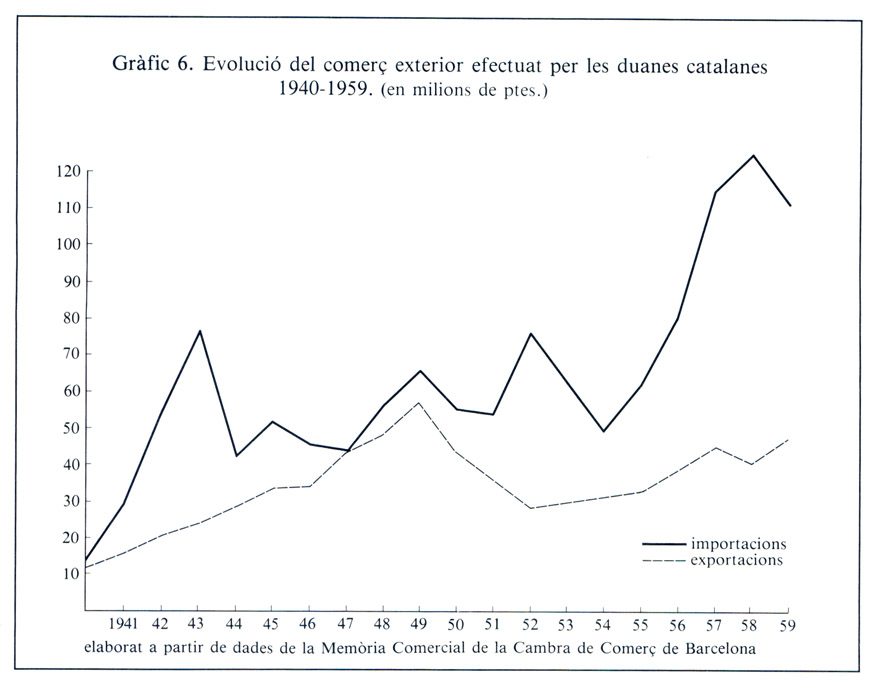

Gràfic 6. Evolució del comerç exterior efectuat per les duanes catalanes, 1940-1959.

Es pot veure clarament que fins el 1951 les ampliacions de capital en aquestes quatre empreses són força reduïdes mentre que a partir d’aquest any s’inicià un procés de forts augments en el desenvolupament de capitals que coincidí amb la consolidació i el reforçament, ja esmentat, de les empreses ja establertes que es produí a la segona etapa d’aquest període. Aquest fenomen s’explica a partir dels arguments que ja hem exposat anteriorment i que caracteritzaren la política industrial dels anys posteriors a la guerra (vegeu gràfic 6).

L’àmbit del comerç exterior no és precisament el més significatiu en un període d’autarquia, però, així i tot, resulta un indicador més de l’activitat en aquest sector. Les dades respecte al comerç exterior no es refereixen a importacions i exportacions catalanes, sinó a importacions i exportacions a través de les duanes catalanes. La diferència és important, però atesa la situació geogràfica de Catalunya respecte a les altres àrees industrials espanyoles i els mitjans de transport que llavors eren més usuals, cal pensar que les unes i les altres tendien a coincidir quant al comportament.

Una filial de l’ICI britànica a Espanya, importadora dels productes de la seva casa matriu. (Anunci publicat en el catàleg de la Fira de Mostres de Barcelona, 1942). Mentre va durar la guerra europea les importacions van mantenir un ritme fortament creixent, que es va estroncar en acabar la guerra.

Importacions i exportacions tenien un pes reduït respecte a la producció química catalana. Al gràfic sobre l’evolució del comerç exterior pot observar-se que mentre durà la guerra europea les importacions mantingueren un ritme fortament creixent, que s’estroncà amb el final d’aquesta, i no tornaren a créixer pràcticament fins el 1955, que es disparà novament el creixement de les importacions a causa de les necessitats de primeres matèries i de productes intermedis que exigia el creixement que experimentava llavors la química catalana. Entre el 1955 i el 1958, les importacions de productes químics assoliren entre un 18% i un 20% del valor total de la producció interior.

Les exportacions tingueren la mateixa evolució. Després d’haver experimentat un lleuger creixement fins el 1949, disminuïren durant tres anys seguits, i es mantingueren en un nivell inferior la resta de la dècada.

Per a Espanya, les exportacions a la segona meitat dels anys cinquanta s’han estimat entre el 5% i el 6% de la producció. A Catalunya tenien una importància lleugerament superior. El pes de les exportacions de productes químics efectuades per les duanes catalanes alguns anys superava el 50% de totes les espanyoles. Malgrat això, les exportacions a l’exterior tenien una importància reduïda. El 1957 i el 1958 la taxa de cobertura de les importacions químiques a Catalunya era inferior al 40%, principalment a causa d’augments de les importacions que s’observen a partir del 1955.

Així i tot, aquestes xifres no reflecteixen una relació d’intercanvi amb l’estranger tan desfavorable per al sector químic català com la relació que tenia el sector químic per al conjunt d’Espanya.

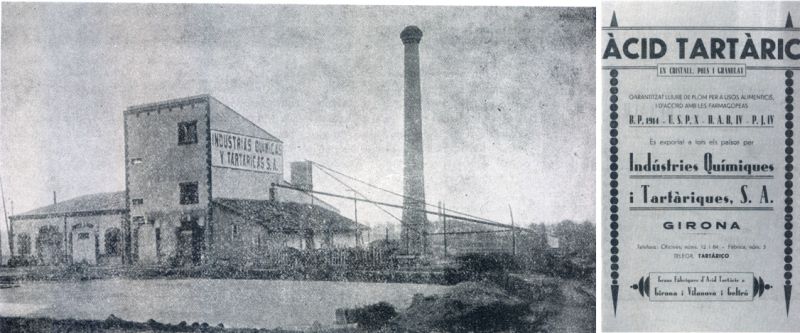

Explotació del jaciment de potasses, a Cardona. Per a les exportacions, a part les potasses, el producte més important era l’àcid tartàric, del qual a Catalunya es produïa el 80% del total espanyol.

Cal remarcar les limitacions que presenten aquestes observacions, ja que es fonamenten en estadístiques en les quals les valoracions que es fan dels productes no tenen res a veure amb els seus preus reals, la qual cosa pot implicar desviacions en l’anàlisi dels comportaments.

Malgrat el saldo negatiu dels intercanvis amb els països de fora d’Espanya, el sector químic català de 1957 presentava un superàvit en les seves relacions comercials amb la resta del mercat espanyol. A l’esmentada taula d’outputs i Balança Comercial de Catalunya es pot veure que el saldo exportador de Catalunya és de 4.337.713,09 ptes, equivalent al 37% de la producció total del sector. Fàcilment es pot considerar que almenys un 50% de la producció química catalana sortia fora de Catalunya i, més concretament, cap a la resta d’Espanya.

Pot afirmar-se també que els anys previs a l’inici del període de major creixement de l’economia catalana, i del sector químic, en general els límits del mercat que proveía el sector eren clarament els de Espanya.

Indústries Químiques i Tartàriques SA, amb fàbrica a Girona i a Vilanova i la Geltrú.

El subsector que assolí un major desenvolupament els vint anys posteriors a la guerra, fou el de la química inorgànica. En la fabricació d’àcids destacaren les produccions d’àcid sulfúric de SA Cros, establiments Gaillard i Barrau i Companyia, entre d’altres. La SA Cros era també la principal productora d’àcid nítric. Electroquímica de Flix era l’empresa que fabricava més del 60% de l’àcid clorhídric que es consumia a Espanya, i un dels principals productors de sosa càustica, si bé en aquest àmbit la producció era notablement inferior a la demanda. En el cas de les exportacions i vendes a fora de Catalunya, a part les potasses, el producte més important era l’àcid tartàric, del qual a Catalunya es produïa el 80% de tot l’espanyol.

Pel que fa als adobs, la SA Cros controlava més del 50% de la producció de potasses i produïa la major part dels superfosfatats, principalment a partir dels fosfats importats del nord d’Àfrica. En la producció de superfosfatat, eren importants també les empreses Barran i Companyia i establiments Gaillard. Pel que fa als nitrogenats, Catalunya era molt deficitària, a causa de la manca de nitrogen. A Catalunya el sulfat amònic —principal fertilitzant nitrogenat— solament s’obtenia a través de fàbriques de producció de gas, com la Societat Espanyola de Carburs Metàl·lics.

En contraposició amb el desenvolupament de la química inorgànica, la química orgànica pràcticament no existia. A Europa, en canvi, el comportament era ben diferent. El dinamisme de la indústria química era en primer lloc superior al de qualsevol altre sector de l’economia, però, a més a més, aquest era extraordinàriament elevat en el cas de la química orgànica. Així, el 1959, la producció de la indústria química cresqué a França el 17%, però la de la química orgànica va créixer el 32%, i el 58% l’any següent. Comportaments semblants es donaven a Itàlia i a Alemanya.

“La política industrial de la Nueva España”, 1942. L’absència de petroleoquímica va repercutir en el baix desenvolupament de fibres tèxtils i plàstics a Catalunya, que així i tot era on tenien un nivell més alt.

A Catalunya, i a Espanya en general, l’absència de petroleoquímica i la problemàtica de la importació de petroli foren la causa fonamental del baix desenvolupament de la química orgànica. A fi de cobrir parcialment aquesta mancança, es va potenciar l’obtenció d’alguns productes a partir del calci o del coc, però sovint aquests s’oferien a preus que doblaven els internacionals. Per protegir aquestes produccions es necessità, a més d’uns aranzels elevats, una rígida contingentació dels productes de base que originà un escanyament en els productes acabats, especialment en les matèries plàstiques.

Aquesta dificultat retardà l’aparició d’una indústria petroleoquímica a Espanya, la qual cosa repercutí, a Catalunya, en el baix desenvolupament de les indústries que s’hi relacionaven, com les de fibres tèxtils i plàstics, que, així i tot, tenien un nivell més alt.

Per a la fabricació de fibres artificials, i també per a la fabricació de pastes i paper, la política autàrquica hagué de recórrer a la utilització de carbonat de sosa i sosa càustica, amb les dificultats consegüents per a mantenir una viabilitat econòmica.

En canvi, un subsector que aconseguí uns creixements i uns nivells d’activitat considerablement superiors a aquests darrers, fou el farmacèutic. La creació de l’assegurança obligatòria de malaltia (SOE), pel ministre Girón el 1940, fou un incentiu clar per a la demanda, de manera que el 1959, a Espanya, la demanda del SOE en medicaments era d’uns 1.700 milions de pessetes, xifra que representava prop del 35% de la demanda total. A Catalunya hi havia, al final del 1959, al voltant del 40% de les empreses farmacèutiques espanyoles, que representaven el 35% de l’ocupació del sector. A diferència d’altres indústries, la farmacèutica havia aconseguit d’establir nombrosos contractes de cessió de patents amb empreses estrangeres, de manera que la indústria farmacèutica era una de les més relacionades amb l’exterior.

Dels diversos indicadors comentats, podem resumir (malgrat la manca d’informació estadística del sector a Catalunya en aquests anys) que l’evolució de la indústria química catalana els anys d’autarquia pot dividir-se, com hem comentat, en dues etapes. Una primera que s’estén al llarg dels anys quaranta, en la qual les produccions s’havien mantingut estancades a causa de la recessió dels anys immediats a l’acabament de la guerra i agreujada per l’acabament de la Segona Guerra Mundial, i una segona etapa que comprèn els anys cinquanta, en la qual les produccions iniciaren un creixement tímid però generalitzat, a l’entorn de les empreses més importants. La feblesa de la base industrial autàrquica, de la qual partí aquest creixement, agreujà els dèficits entre la potencialitat de creixement del sector i la manca de determinats factors de producció, com eren l’energia elèctrica i les primeres matèries adients. A partir de l’any 1955, el dèficit comercial amb l’estranger creixia d’any en any, a causa de l’augment de les importacions i de la manca d’augment en les exportacions. Aquesta situació explica el difícil desenvolupament de la química catalana.

En el conjunt d’Espanya, Catalunya sempre ha estat el primer nucli productor, però l’autarquia i l’intervencionisme que portava implícit va incidir-hi negativament, i li feren perdre pes relatiu respecte a l’estat.

La química inorgànica i els adobs, principals activitats de la SA Cros, l’empresa dominant, foren els subsectors que més es desenvolupaven. La química orgànica, en canvi, estava endarrerida a causa de la manca de primeres matèries. Aquest retard incidí en d’altres especialitats, com les fibres artificials i els plàstics, privades d’expansió. Pel que fa a la indústria farmacèutica, havia aconseguit un desenvolupament notable adoptant nombroses patents exteriors i concentrant el 40% de les empreses espanyoles.

Configuració del sector químic al final de l’autarquia

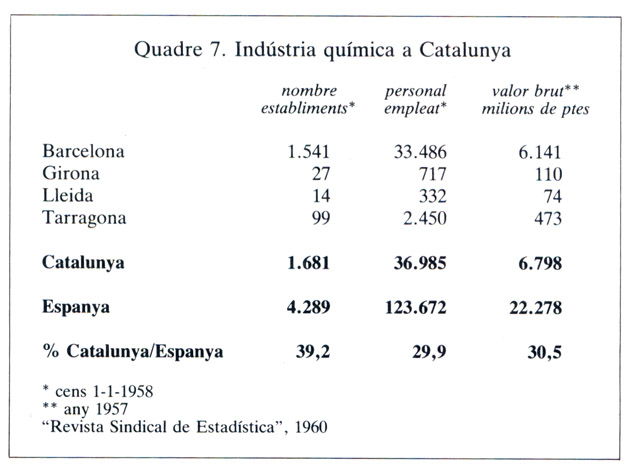

Quadre 7. Indústria química a Catalunya, 1957.

Pel gener del 1958, quan eren a punt de cloure’s dos decennis de desenvolupament autàrquic, la indústria química catalana tenia 36.985 empleats, distribuïts en 1.681 establiments, i rendia un Valor Afegit Brut de 6.798 milions de pessetes per any. Referides al conjunt del Principat, la primera xifra representava el 5,5% de la població industrial, mentre la darrera significa el 4,75% del VAB generat pel conjunt del sector secundari. Dins Espanya, els establiments químics catalans generen el 39,2%, ocupen el 29,9% del personal i aporten el 30,5% del VAB. Amb l’ajut del quadre 7 podem precisar encara que la indústria química catalana és en major part la indústria química de la província de Barcelona; la seva localització s’ha regit per la de les altres especialitats fabrils.

A la fi del període que estem analitzant, les principals empreses químiques catalanes continuaven essent del primer terç de segle: SA Cros, Carburs Metàl·lics, Bar rau, Gaillard, Flix, Solvay... La presència estrangera no era encara significativa, però cal destacar-hi una certa presència que posteriorment, els anys de creixement, accentuà l’elevada entrada de capitals exteriors cap al sector químic localitzat a Catalunya. L’any 1958 es podien trobar a Catalunya empreses estrangeres com Foret SA, Sandoz, SAE, Solvay, que portaven ja uns anys implantades.

La Geigy suïssa i un dels seus descobriments, el DDT (“Boletín Sindical de la Territorial de Barcelona”, abril del 1944). Foret, que havia estat francesa originàriament.

El sector químic ha mantingut sempre un elevat nombre d’interrelacions amb els altres sectors productius, tant com a receptor de primeres matèries i productes intermedis com a subministrador d’inputs. La interrelació, però, també es dóna a l’interior del sector mateix de Catalunya, fins al punt que la taula d’outputs i Balança Comercial de Catalunya corresponent a l’any 1957 avaluà en un 40% la demanda de productes químics provinent de la indústria química i en un 25% la part de la producció química autòctona emprada com a input d’ella mateixa. El darrer percentatge pren encara més relleu quan es recorda la mancança de química bàsica —principal subministrador d’in-puts— que patia aleshores el Principat. Cal reiterar la gran dependència respecte a l’exterior quant al proveïment de primeres matèries, productes intermedis i béns d’equipament que ha llastrat el desenvolupament de la química catalana abans de l’entrada en funcionament del complex petroleoquímic de Tarragona.

De tota manera, la productivitat d’aquest sector l’any 1957 era superior a la majoria de la dels sectors industrials, a causa dels elevats volums de capital que, en general, necessiten els diferents subsectors per cada treballador empleat. Sense disposar tampoc de dades referides estrictament a Catalunya, l’any 1957 el Banc de Bilbao, en la seva publicació Renta Nacional de Espanya, atribuïa al conjunt del sector químic espanyol una producció per càpita superior en un 80% a la producció per càpita mitjana del conjunt de la indústria espanyola. Aquestes diferències tan importants podrien ésser encara superiors a Catalunya, a causa de la importància que hi tenien sectors en baixa producció per càpita, com eren el tèxtil (el 30% inferior a la mitjana industrial espanyola), i la construcció (el 24% inferior a la mitjana industrial espanyola).

L’any 1958 es poden trobar a Catalunya empreses estrangeres, que portaven ja uns anys implantades. A l'esquerra, la Bayer alemanya i el seu producte més conegut. A la dreta, la indústria italiana Pirelli, amb fàbrica de pneumàtics a Manresa (Anunci de l’any 1925).

Pel que fa als problemes més greus que pesaven sobre el sector el 1959, cal citar les irregularitats en el subministrament d’energia elèctrica i l’escassetat de subministraments essencials de primeres matèries i d’equip productiu.

De l’observació de les característiques estructurals del sector, podem deduir els següents grans trets, que caracteritzaven el sector químic català els anys previs al creixement:

- Presència més reduïda del sector en el conjunt de la indústria catalana que l’existent en les dècades següents.

- Concentració quasi absoluta del sector a la província de Barcelona (el 90% de la producció i de l’ocupació).

- Quota de participació de la indústria química catalana dins l’espanyola consistent en un 30-35% de la producció.

- Llevat d’unes poques empreses —entre les quals destacava la SA Cros—, la dimensió de les indústries era molt reduïda.

- La col·laboració amb empreses estrangeres era petita, si bé ja hi havia una certa participació exterior en alguns subsectors com el farmacèutic.

- La característica del sector químic de mantenir elevades interrelacions amb els altres sectors de l’economia ja es donava en el químic català anterior als anys de creixement, malgrat l’elevat pes que tenien en el sector les plantes destinades a la transformació final.

- Espanya era el mercat natural de les empreses localitzades a Catalunya.

- Les exportacions eren reduïdes, i se centraven, preferentment, en les potasses. Les importacions, tant d’Espanya com de l’estranger, consistien principalment en primeres matèries i en productes intermedis.

- La productivitat d’aquest’sector, mesurada amb relació a l’ocupació, era molt superior a la mitjana industrial, i encara més si es comparava amb altres sectors de gran importància a Catalunya, com eren el tèxtil i la construcció.

Període de creixement intervingut. 1960-77

Principals característiques del procés de liberalització de l’economia espanyola en el sector

Abans del 1960, la dimensió de les indústries químiques catalanes era molt reduïda, llevat d’unes poques empreses. S’iniciava una nova participació exterior en alguns subsectors. SAFA, una de les poques grans empreses en el sector químic català. (Anunci publicat a “Destino” el 7 d’octubre de 1961). Un producte de la multinacional holandesa Unilever. (Anunci publicat a “Destino” el 19 de gener de 1957)

De la mateixa manera que, per la seva posició central i bàsica dins el sistema productiu, havia sofert especialment les restriccions del període autàrquic, el sector químic també fou un dels més receptius al pla d’estabilització, també anomenat pla de liberalització de l’economia espanyola, a partir del 1959.

La no-intervenció de l’economia i l’obertura a l’exterior foren dues de les característiques del pla d’estabilització que trobaren en el sector químic millors partidaris. Així, a la memòria de l’any 1957 de la Societat Espanyola de Carburs Metàl·lics SA —segona empresa química de Catalunya— es deia, referint-se a l’intervencionisme d’alguns organismes, que si bé un dia prestaren un servei a la indústria, llavors ja eren innecessaris.

Publicat el pla d’estabilització el mes de juliol del 1959, al final de l’octubre del mateix any la Comisaría General de Abastos, que fixava els marges comercials dels productes, deixà d’intervenir en el comerç de drogues i productes químics, si bé continuaven vigents les intervencions dels Sindicats Nacionals i Provincials d’Indústries Químiques. Abans d’acabar l’any ja s’havien liberalitzat la producció, la importació i el preu de brea d’hulla, creosota, carbonat sòdic i sosa càustica. El procés de liberalització de l’economia espanyola entrà el 1960 en una dinàmica molt ràpida pel que fa a la seva aplicació en la indústria química. La Cambra de Comerç de Barcelona cita el sector químic, en la seva Memòria Comercial corresponent al 1961, com “un dels més afectats per la liberalització de la quasi-totalitat dels seus productes, fet que suposa la competència amb els productes estrangers en el mercat nacional”.

En general, el sector químic català assumí en un primer moment la liberalització amb notable optimisme; les principals empreses confiaven en una evolució ràpida que els havia de permetre competir en l’àmbit europeu. No obstant això, la normalització de la nova situació tenia els seus costos, tal com es reflectia en la Memòria de l’any 1962 de la SA Cros: “liberalitzat el comerç i entrat aquest en una època de competència normal, els beneficis de la majoria de productes químics, com succeeix a quasi tota la indústria química mundial, experimenten reduccions”. Les produccions a escala creixien a ritmes molt ràpids a Europa, mentre que a Espanya i, per tant, a Catalunya, conservaven el retard dels anys anteriors. Fou per això que ja al final dels anys seixanta es continuava reivindicant una protecció aranzelària suficient i un impost de compensació de gravamen interior que cobrís àmpliament tots els impostos indirectes.

Quadre 8. Comerç exterior per les duanes catalanes, 1960-1964.

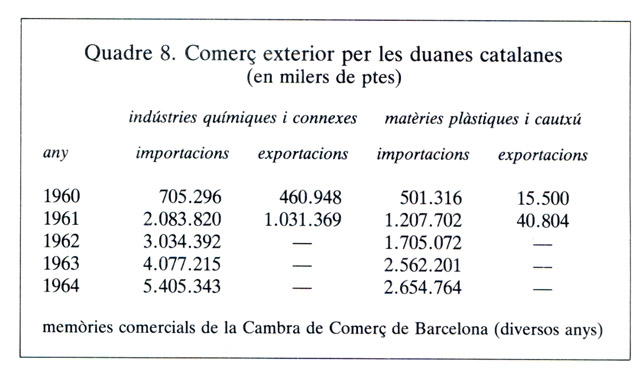

De fet, malgrat la liberalització, es mantingué una política altament proteccionista a través de la via aranzelària i de la contingentació que, així i tot, permeté un elevat creixement de les importacions catalanes de productes químics impossible d’equilibrar amb les exportacions. La causa primera de creixement de les importacions no era altra que la mateixa demanda de primeres matèries i de productes intermedis del sector químic català, necessaris per a aplicar als propis processos de producció (vegeu quadre 8).

A més de la poca intervenció en l’economia i de la ràpida obertura del comerç amb l’estranger, el tercer factor de la liberalització econòmica del sector químic localitzat a Catalunya fou l’obertura a la inversió estrangera. Aquesta possibilità una entrada immediata de capitals forans que, com veurem més endavant, incidí en el químic català com en cap altre sector, i que comportà també transformacions notables en l’estructura industrial catalana.

Una de les conseqüències del pla d’estabilització que més sorprengué els seus autors, fou la resposta expansiva de l’economia espanyola a unes mesures de política econòmica originàriament contractives. En el cas del mateix sector químic, a Espanya, els anys 1959 i 1960 ja foren exercicis en què s’aconseguiren taxes de creixement positives. En canvi, en el sector químic català, el procés d’envelliment a què havia estat sotmès durant els anys d’autarquia, materialitzat en la pèrdua d’importància respecte al químic espanyol, explica l’impacte inicial del pla en el sector. Aquest pla actuà sobre la indústria química catalana, forçant en un primer moment una contracció del sector, per iniciar immediatament després el procés de creixement. Els majors ajuts estatals que aquest sector havia anat rebent en altres àrees d’Espanya, a través dels mecanismes interventors, amortiren l’afebliment que, en canvi, suportaren les estructures productives del sector a Catalunya.

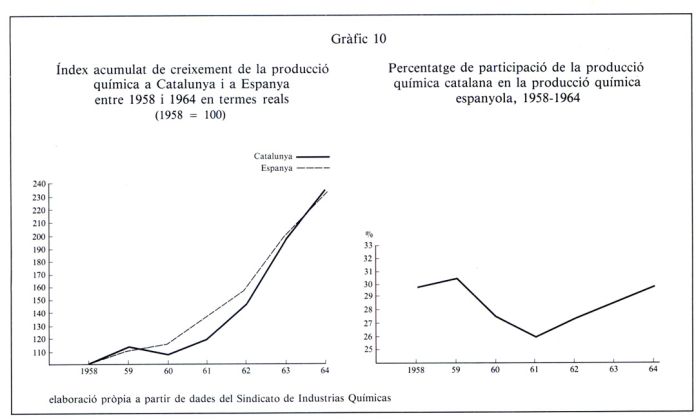

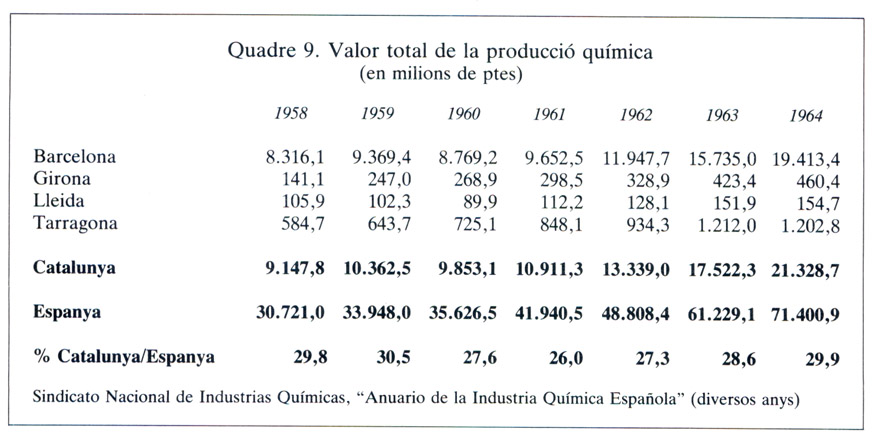

Quadres 9 i 10. Valor total de la producció química a Catalunya i a Espanya, 1958-1964. La producció química a Catalunya, 1958-1964.

Així, al quadre 9 i als gràfics 10 es veu clara la contracció de la producció química catalana l’any 1960, mentre que l’inici del període de major creixement es retardà pràcticament fins a l’any 1962. Així mateix, pot observar-se la pèrdua de participació de la producció química espanyola els anys 1960 i 1961, immediatament després de l’estabilització. Es difícil destriar l’efecte derivat pels canvis de valoració que s’observen a partir del 1960 en les estadístiques oficials.

Evolució del sector. 1960-77

Arreu, un dels sectors més representatius de l’evolució de l’economia els darrers quaranta anys ha estat, sens dubte, el sector químic. La indústria química ha concentrat bona part de les innovacions tecnològiques que s’han anat assolint en aquest període. Aquest factor ha incidit directament en la resta d’activitats industrials i agràries, ja que les produccions finals d’aquest sector sovint s’han trobat a la base del desenvolupament o de la innovació dels altres sectors. També en l’àmbit de l’organització productiva la indústria química ha estat al capdavant de la modificació dels sistemes emprats. La mateixa necessitat d’amortitzar les quantioses despeses d’investigació i d’inversió fixa de la indústria química estimulà l’augment de les produccions fins a volums que sobrepassaven amb freqüència els reduïts mercats espanyols. Això ha situat aquest sector entre els que han fet augmentar més la dimensió de les empreses i entre els que primer han impulsat l’expansió de les multinacionals tal com es coneix actualment, fet que ha repercutit directament en l’organització de la producció.

Amb la liberalització, des del 1960, el capital estranger penetrarà en el sector químic català com en cap altre sector industrial. A l'esquerra, una fibra artificial, introduïda per una multinacional holandesa, Enkalene. (Anunci publicat a “Destino” el 15 de juny de 1961). A la dreta, una nova empresa, producte de la col·laboració de capital americà i holandès, Cyanenka SA (Anunci publicat a “Destino” el 21 de maig de 1966).

A Catalunya, l’evolució del sector no ha tingut un paral·lelisme estricte amb l’evolució global que ha seguit en altres països més desenvolupats, però el seu protagonisme en la transformació de l’economia i la indústria catalana ha estat igualment decisiu. Les condicions singulars de l’economia espanyola els anys posteriors a la Guerra Civil apartaren el sector —de la mateixa manera que tota l’economia— d’una progressió semblant a la que es donà a la major part de països de l’Europa occidental. Però des de l’inici del procés de no-intervenció en l’economia, l’any 1960, el sector químic se situa al capdavant del canvi de la indústria catalana. És un dels primers sectors que es beneficiaren de la liberalització de les importacions i de la desaparició de les traves a la llibertat d’indústria. Així mateix, per afrontar el retard tecnològic de la química catalana i les exigències financeres que implicà el desenvolupament d’una indústria química moderna es produí l’entrada del capital estranger, que penetrà en el sector químic com a cap altre sector industrial. De la mateixa manera que s’ha donat un desfasament entre indústria de base i indústria de transformació en tot el desenvolupament industrial català, es dóna també un desfasament entre química de base i química de transformació.

La correspondència existent entre l’evolució a Catalunya del sector químic i de l’activitat industrial porta a assenyalar que la indústria química assolí, en aquest període de creixement, el liderat de l’activitat industrial juntament amb determinats subsectors de transformats metàl·lics, rellevant en aquesta missió el sector tèxtil i d’altres sectors manufacturers que fins aquell moment n’havien estat els principals motors. En aquest sentit, el desenvolupament de la indústria química durant el període de creixement intervingut és un bon reflex de la transformació de la indústria catalana, fins a arribar a assumir el marc de desenvolupament industrial que té actualment.

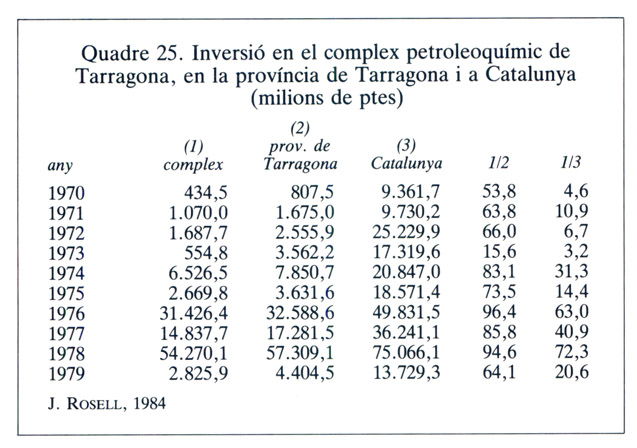

L’amplitud i la diversitat del sector n’impedeix una anàlisi global. No obstant això, un estudi particularitzat del comportament dels subsectors en aquest període implicaria un examen molt més extens del que aquí es presenta. En els apartats següents pretenem evidenciar la profunditat del canvi esdevingut en aquest període a la química catalana a partir de quatre àmbits: el primer incideix en el comportament dels factors de producció a través de l’anàlisi de l’evolució de la producció, l’ocupació i la inversió. El segon pretén manifestar la internacionalització de la indústria química catalana en aquest període, a partir de la incorporació de tecnologia exterior i d’inversió estrangera. El tercer àmbit examina uns trets importants de l’estructura del sector i de la indústria catalana, com són la localització i la dimensió de les empreses. I el quart pretén destriar el comportament diferenciat dels diversos subsectors. En aquest quart àmbit s’inclou un examen del comportament del comerç exterior, ja que aquest manifesta bona part dels problemes dels diferents subsectors. Així mateix, en aquest apartat s’inclou una referència específica a la construcció de la petroleoquímica de Tarragona, que permet superar uns desequilibris bàsics de la química catalana, a causa de la seva repercussió sobre tots els subsectors.

Al darrer apartat d’aquest capítol es pretén de sintetitzar els trets principals que han resultat de l’anàlisi dels diferents àmbits i que conformarien el comportament de la indústria química catalana en aquest període i amb relació a tota l’activitat industrial.

Evolució dels factors de producció

El període que anomenem de creixement transcorre entre el 1960 —després del pla d’estabilització— i el 1977, quatre anys més tard del primer impacte de l’alça de preus del petroli de l’any 1973.

Aquest és el període de major expansió i creixement econòmic a tota la indústria, però més encara en el sector químic, ja que el seu creixement fou superior al de la resta dels sectors, tant pel que fa a la producció com a l’ocupació i, sobretot, a la inversió.

Una evolució així ha permès l’augment de la productivitat en la indústria química, que per a alguns subsectors més nous s’ha situat en uns nivells molt propers als de la química europea, i globalment manté una mitjana superior a la que té la productivitat de la indústria catalana.

Cal esmentar també el caire desordenat que presidí aquest període de creixement. El retard en la construcció de la petroleoquímica i el desequilibri entre la química de base i la de transformació al llarg de tot el període en són una prova, com ho és també la forta crisi a què quedaran abocades moltes empreses després d’aquest període de creixement.

Per a una millor comprensió de la importància del creixement d’aquest sector és interessant una breu qualificació del comportament dels factors de producció en aquest període, és a dir, de la producció, de l’ocupació i de la inversió.

a) Producció

La producció en aquest període enregistrà fortes taxes de creixement, superiors a la mitjana de l’economia catalana i alhora superiors a les del mateix sector en el conjunt de tot Espanya.

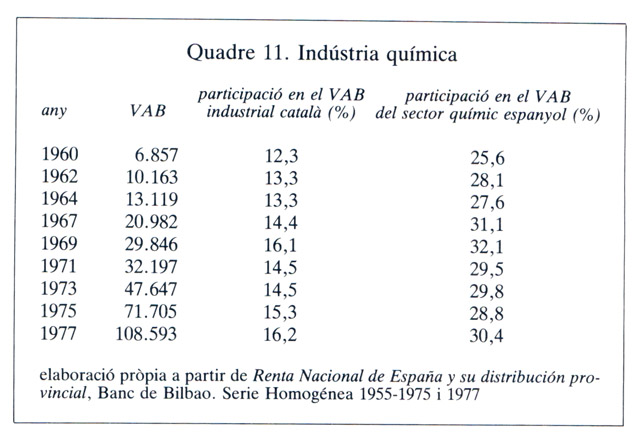

Aquesta evolució determinà una participació creixent del sector de la indústria catalana. El sector químic passà en aquests anys d’aportar el 12,3% del valor afegit brut (VAB) industrial el 1960 a aportar el 16,2% el 1977, i se situà com el segon sector industrial de Catalunya per la seva participació en el VAB, després de la indústria metal·lúrgica i davant del sector tèxtil que, en iniciar el període, el 1960 doblava àmpliament, quant a pes relatiu en la indústria catalana, el químic. Aquesta progressió encara seria superior en cas de calcular-se en termes de producció real, és a dir, sense tenir en compte la diferent evolució dels preus, ja que la forta competència internacional del sector químic ha implicat en tot moment un creixement dels preus inferior al de l’índex general. Per posar un exemple, entre el 1960 i el 1965 els preus del sector químic augmentaren el 10,3%, mentre que l’índex general de preus industrials augmentava el 20,4%.

Quadre 11. Participació de la indústria química catalana en el VAB industrial català i espanyol, 1960-1977.

El creixement del sector també fou més elevat a Catalunya que a Espanya. La participació del VAB del sector químic català en el sector químic espanyol augmentà des del 25,6% el 1960 al 30,4% el 1977, al final del període de creixement, xifres que confirmen l’especialització catalana en la indústria química (vegeu quadre 11).

En els disset anys del període que considerem, poden diferenciar-se bé dues fases. La primera, de fortíssim creixement de la producció, que s’estengué al llarg dels anys seixanta, i la segona, amb taxes de creixement igualment elevades però amb més oscil·lacions en la producció, que transcorregué entre el 1970 i el 1977.

En la primera de les fases, la taxa mitjana de creixement real de la producció ultrapassava ril% anual acumulat, mentre que en la segona se situava prop del 4%. En la primera fase, el creixement fou continuat però molt desordenat; era estimulat pel brusc augment de la demanda de productes de consum, la qual trobava en el sector químic una de les ofertes més adients i innovadores de l’esclat “desenvolupista” dels anys seixanta. En la segona fase, també de creixement, la demanda es féu més selectiva, i es feren palesos els greus desequilibris generats en el desgavellat creixement del sector dels anys anteriors.

No obstant això, cal recordar que, tenint en compte la complexitat del sector químic, aquest creixement fou molt diferent segons els subsectors. En el mateix període hi havia activitats, com la indústria farmacèutica o la indústria de matèries plàstiques, que doblaven el creixement mitjà de la indústria, i d’altres activitats, com la fabricació d’adobs, d’adhesius o de colorants, que van evolucionar molt per sota de la mitjana industrial.

b) Ocupació

També en l’àmbit laboral la dinàmica de creació de llocs de treball per part del sector químic fou molt superior en el període de creixement al de la resta de la indústria catalana, i al del conjunt de la indústria química espanyola.

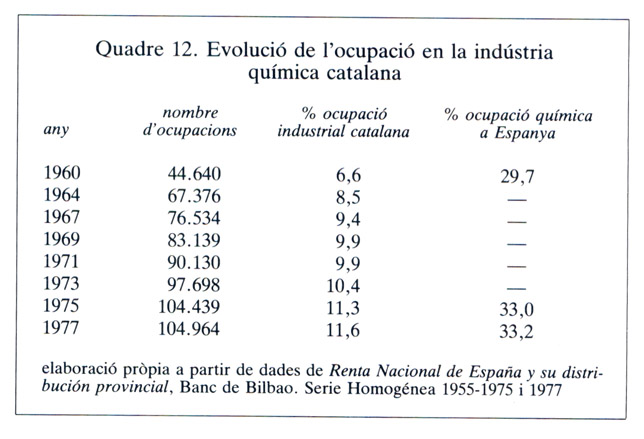

A la primera meitat dels anys seixanta, l’ocupació del sector augmentà el 50%, i a partir del 1964 fins al 1975 es crearen en el sector prop de 3.500 llocs de treball anuals. La població laboral en la indústria química passà així de 45.000 a 105.000 persones entre el 1960 i el 1975.

Aquest augment no fou, en termes relatius, tan important a la resta de la indústria catalana, ni tampoc tan prolongat. L’ocupació del sector químic incrementà ràpidament la seva participació en l’ocupació catalana. De representar solament el 6,6% de l’ocupació l’any 1960 passà a representar l’I 1,6% l’any 1977. D’altra banda, si els volums màxims d’ocupació de la indústria catalana s’assoliren cap al 1975, just abans de l’impacte de la crisi, en el sector químic l’ocupació continuà augmentant a bon ritme fins el 1975 i, de manera molt moderada, fins el 1977. Aquest fou també un efecte de la dinàmica expansiva que va provocar la construcció del complex petroleoquímic a Tarragona.

Quadre 12. Evolució de l'ocupació en la indústria química catalana, 1960-1977.

Respecte a la química espanyola, el sector català passà de tenir el 29,7% de l’ocupació l’any 1960 a tenir el 33,2% l’any 1977, increment que es produí paral·lelament a un increment de la productivitat lleugerament superior a Catalunya que a la resta d’Espanya i que demostra la major puixança del sector català (vegeu quadre 12).

Entesa globalment, la creació de llocs treball de la industria química és inferior a la d’altres sectors, ja que la seva estructura predominantment capitalintensiva la diferencia clarament d’altres sectors manufacturers amb més necessitats de mà d’obra. No obstant això, el desenvolupament del sector en aquest període implicà la creació —pràcticament partint de zero— de subsectors de la importància de les matèries plàstiques i les fibres artificials, i el desenvolupament d’indústries com la farmacèutica que, conjuntament, impulsaren l’ocupació. Amb tot, dins el mateix sector químic, subsectors menys expansius com ara les pintures, els colorants i els adobs observaren reduccions en el seu volum d’ocupació.

c) Inversió

La vitalitat del creixement de la química i la importància que adquiriren alguns dels seus subsectors anaren, lògicament, acompanyades de forts volums d’inversió i de valuoses incorporacions de tecnologia. Aquests dos components, inversió i tecnologia, han de considerar-se com els dos grans motors del creixement de l’oferta en el sector químic dels anys seixanta. El tercer component fou la forta pressió de la demanda, derivada del seu creixement ràpid i diversificat.

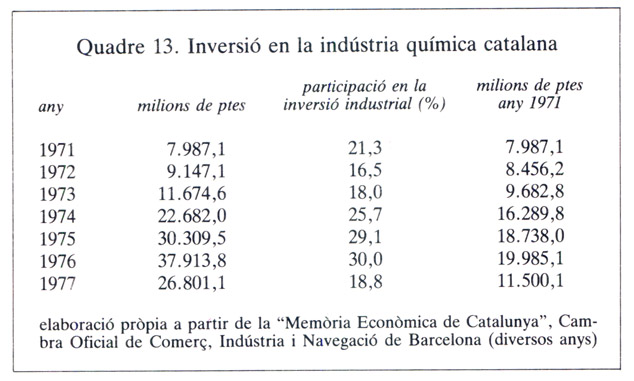

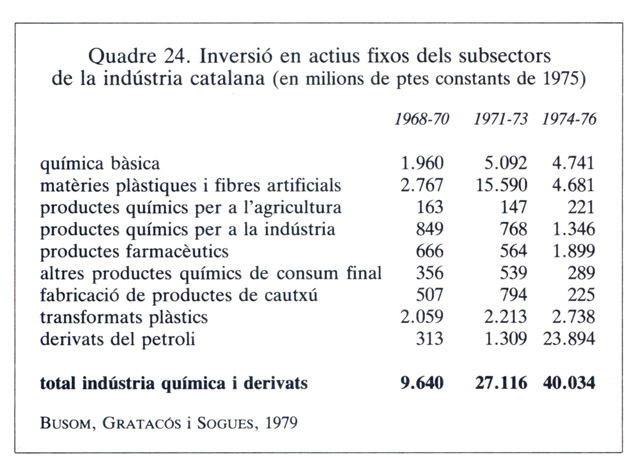

Quadre 13. Inversió en la indústria química catalana, 1971-1977.

Centrant-nos en l’àmbit de la inversió, malgrat la dificultat d’obtenir dades fiables, al quadre 13 es pot veure una aproximació a les xifres de la inversió realitzada entre el 1971 i el 1981. Les dades procedeixen de la Cambra Oficial de Comerç, Indústria i Navegació de Barcelona i recullen les declaracions d’inversió superiors al milió de pessetes.

Destaca en primer lloc la importància relativa de les inversions en la indústria química respecte a la inversió global en la indústria catalana. Entre el 1971 i el 1977 la inversió en el sector representà una mitjana del 23,7% de tota la inversió industrial catalana, pes molt superior al del sector quant a producció i ocupació. Aquesta característica està en les elevades quantitats de capital per unitat de producte que necessita el sector i, més concretament, en les costoses inversions al seu voltant, o a causa de la construcció del complex petroleoquímic de Tarragona, bàsicament entre el 1971 i el 1977, que són els anys de què disposem d’informació.

Una altra font d’informació respecte a la inversió industrial a Catalunya prové del ministeri d’indústria. Tant per les sumes globals com per l’estructura per sectors que en resulta, les diferències amb l’anterior estimació són molt notables. No obstant això, aquesta altra font d’informació permet de confirmar d’una manera més contundent la rellevància de la inversió en la indústria química com la més important d’entre tots els sectors a Catalunya.

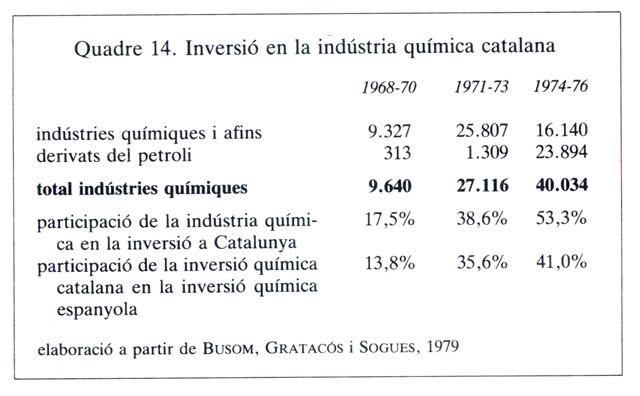

Quadre 14. Inversió en la indústria química catalana, 1968-1976.

Concretament, segons el ministeri d’indústria, la inversió en el sector químic català en el període 1971-73 representà el 38% de tota la inversió industrial catalana, i en el període 1974-76, arribà al 53,2%, més de la meitat de tota la inversió. Malgrat la certesa que les infravaloracions de les inversions davant el ministeri d’indústria tenien imports més elevats en altres sectors que no pas en el químic, les dades reflecteixen la privilegiada situació del químic en la recepció d’inversions (vegeu quadre 14).

Aquesta darrera estimació també ens servirà per a analitzar l’estructura de la inversió per subsectors, informació que no ens faciliten les dades de la Cambra. D’aquesta anàlisi posterior cal destacar la importància de les inversions en el sector petroleoquímic, que en 1974-76 arribaren als 23.894 milions de pessetes, és a dir el 60% de totes les inversions de la indústria química.

La inversió, en un sector industrial, va lligada sovint a una incorporació de tecnologia, a la modificació de processos de producció o a una substitució de factors de producció. En el cas que comentem, a més de l’ampliació de la dimensió de les empreses, la inversió anà acompanyada de cadascun d’aquests elements.

La transcendència de la inversió en la indústria química queda ben palesa: “la dinàmica de creixement del sector i el seu notable procés de diversificació [...] ha exigit de manera conseqüent un notable esforç inversor que ha donat, en amplis períodes de les dues darreres dècades la primacia del sector químic en la inversió manufacturera catalana. Aquest procés ha estat significatiu per tres raons: per ser el primer impulsor i promotor d’una indústria relativament nova que configura una fase més avançada de l’activitat productiva catalana [...]; perquè, de manera més notable, la inversió procedeix d’àrees forànies a Catalunya, amb la qual cosa s’accentua el fenomen [...] de pèrdua de centres de decisió econòmica propis i perquè significa una millora notable en l’apropament a empreses i establiments amb la dimensió adient als nivells de competència que exigeixen els mercats internacionals” (Gasòliba, 1981).

Internacionalització de la química catalana. Creixement de la dependència exterior

Bona part de la major puixança del sector químic a Catalunya ha estat afavorida per la interrelació que en aquests anys s’ha establert entre la química catalana i l’europea, ja que és en aquest període que s’han estructurat pròpiament els actuals vincles exteriors del sector. Aquesta interrelació s’ha establert a través de la incorporació de tecnologia exterior, de la inversió estrangera i de l’expansió del comerç exterior, processos que han actuat de manera conjunta.

a) Incorporació de tecnologia exterior

El període autàrquic havia tancat les fronteres espanyoles no solament a l’entrada de mercaderies i primeres matèries de l’exterior, sinó també a la tecnologia.

Des del final de la Segona Guerra Mundial es desenvolupà als Estats Units i a Europa una indústria química puixant, basada, en bona part, en l’aprofitament del petroli. D’aquest desenvolupament sorgí una indústria innovadora de fabricació i transformació de plàstics i fibres artificials. Així mateix, la indústria farmacèutica rebé una forta empenta i, en general, s’entrà en un cicle de ràpida aparició de nous productes químics amb aplicacions industrials i agràries, desconegudes fins aquell moment. La indústria química es convertí en un dels sectors més dinàmics d’aquest període a Amèrica i a Europa.

Durant el període autàrquic espanyol, el diferencial entre la indústria química europea i l’espanyola creixia d’any en any. La manca de primeres matèries condicionava els processos de producció a Espanya, alhora que el peculiar funcionament econòmic impedia que les empreses assolissin les dimensions que requeria la nova configuració del sector.

Per posar un exemple, el funcionament autàrquic comportà l’impuls a Espanya d’una indústria carboquímica parcialment alternativa a la petroleoquímica que, paral·lelament, es desenvolupava a Europa, però que aquí era molt més costosa i ineficient, de manera que quan es liberalitzà l’economia fou ràpidament substituïda per la petroleoquímica.

L’obertura de fronteres representà per al sector químic la possibilitat d’importar aquelles primeres matèries o aquells productes intermedis no assolibles a Espanya, però també, i més important encara, la possibilitat de conèixer l’enorme desenvolupament tecnològic que havia tingut el sector a l’exterior els anys de postguerra. El transvasament de coneixements es produí a través de l’adquisició de tecnologia estrangera i de les inversions directes de capital estranger a Catalunya.

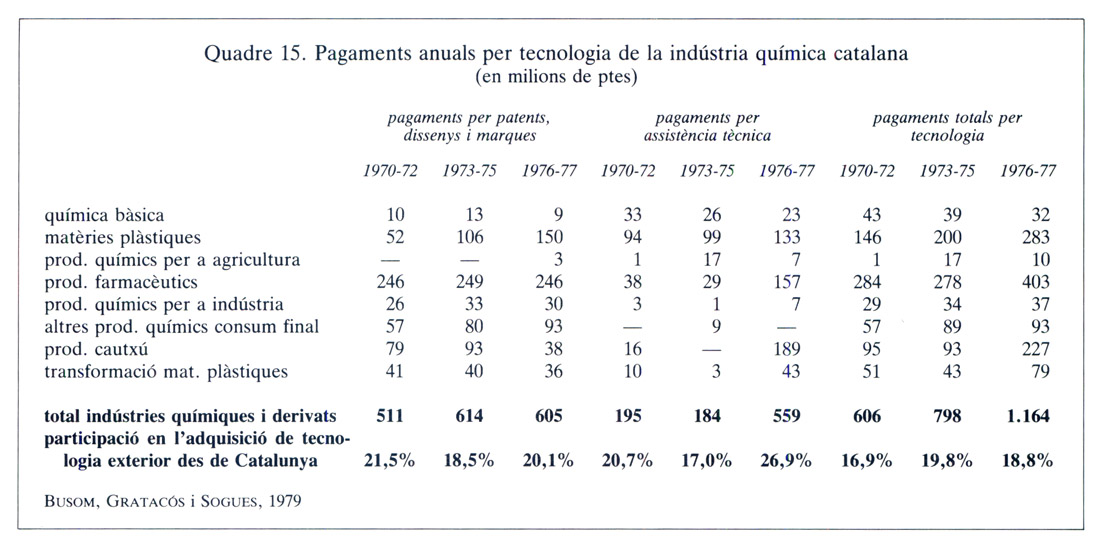

Els pagaments per tecnologia generalment es quantifiquen de manera global per a tot Espanya a la balança exterior de pagaments. Per acotar el càlcul al sector químic situat a Catalunya, hem hagut d’acudir a una estimació que només comprèn el període 1970-77. Resta, per tant, la incògnita de l’adquisició directa de tecnologia a la dècada dels anys seixanta.

Entre el 1970 i el 1977, els pagaments per tecnologia de la industria química catalana significaren més de 6.500 milions de pessetes, xifra que representava prop del 19% dels pagaments totals a l’exterior realitzats des de Catalunya per aquest concepte.

Quadre 15. Pagaments anuals per tecnologia de la indústria química catalana, 1970-1977.

Pot observar-se clarament la importància dels subsectors de productes farmacèutics i de matèries plàstiques en l’adquisició de tecnologia exterior. El primer respon de més del 40% de tots els pagaments, i el segon, d’un 25% aproximadament. Altres subsectors amb elevats pagaments foren els de fabricació de productes de cautxú, els productes químics per al consum final i el de transformats de matèries plàstiques (vegeu quadre 15).

La manca d’importància en l’adquisició de tecnologia per part del subsector de química bàsica respondria a la baixa activitat del subsector a Catalunya en aquests anys, ja que fou només a partir del 1977 que començà a adquirir força.

Pel que fa a l’evolució dels pagaments per patents, dissenys i marques o als pagaments per assistència tècnica directa, pot observar-se que mentre els primers romangueren pràcticament estancats al llarg dels vuit anys del període considerat, els segons triplicaren el 1976 i el 1977 els pagaments realitzats els primers anys de la dècada. Aquesta evolució podria interpretar-se com un estancament de l’adquisició de nous productes a l’exterior per al seu llançament des de Catalunya els darrers anys del període de creixement, i un major interès en l’adquisició d’assistència tècnica per aplicar als processos de producció, a la gestió productiva, o fins i tot a la formació de la mà d’obra.

Aquesta evolució també concorda amb la idea generalitzada que la inversió, principalment l’estrangera, realitzada els anys seixanta, preferí clarament la producció amb patents estrangeres a l’inici de processos d’investigació, i no fou fins cap al final dels anys de creixement que es produí un procés tardà d’incentivació de la investigació pròpia, i que en bona part es veié frustrat amb l’arribada de la crisi.

b) Inversió estrangera

Instal·lacions de la multinacional belga Solvay, principal promotora del polígon, a Martorell. Entre els anys 1967 i 1977, la indústria química fou el sector industrial que va atreure majors volums d’inversions estrangeres.

“El problema de la Indústria Química Espanyola és la manca de mitjans de finançament, ja que en no existir a Espanya la indústria química pròpiament dita, difícilment pot autofinançar-se el desenvolupament de les tremendes inversions necessàries per a aquesta branca industrial”. Aquest comentari del qui era cap a la meitat dels anys setanta director general d’Indústries Químiques, explica bé la causa principal de la importància de les inversions estrangeres en la indústria química espanyola i, més concretament, en la situada a Catalunya.

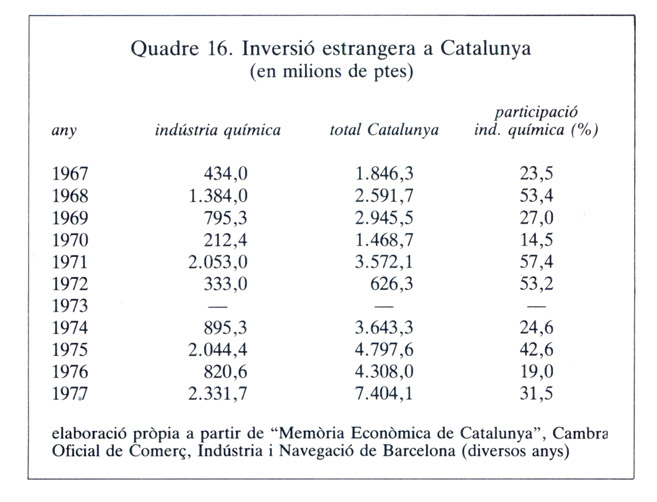

La indústria química fou el sector industrial que atragué els volums més grans d’inversions estrangeres entre el 1967 i el 1977, període de creixement del qual disposem d’informació. En aquests anys, el sector captà quasi el 40% de tot el capital estranger invertit a Catalunya, volum solament comparable amb el que atragué el sector siderometal·lúrgic.

La BASF, una de les grans empreses químiques alemanyes. (“Destino”, 7 de juny de 1969).

Cal destacar tres causes d’aquesta aportació de capitals. En primer lloc, l’esmentada necessitat d’elevades xifres de capital, difícilment autogenerables a partir de l’empobrit sector químic sortit de l’autarquia. En segon lloc, la manca de coneixements tecnològics suficients en l’evolució recent del sector, la qual cosa facilitava les entrades de capital amb aportacions de tecnologia. Finalment, cal esmentar com a tercera causa la competència de les empreses químiques europees i americanes per obtenir nous mercats. L’evolució de l’economia espanyola al començament de la dècada dels seixanta prometia elevades taxes de creixement, però el proteccionisme de la política aranzelària impedia qualsevol abastament competitiu del mercat, que no fos per mitjà de plantes de producció des de l’interior d’Espanya. És a dir, la fabricació de productes químics d’Espanya també responia a una estratègia de competència entre les multinacionals del sector.

La informació estadística de les inversions estrangeres de la indústria química catalana recull, des de l’any 1967, aquelles inversions directes autoritzades pel govern pel fet de tenir una participació estrangera superior al 50%.

Ens manca la informació referent als anys 1960-67. No obstant això, hom pot comprovar que des del primer moment de la liberalització de l’economia espanyola la indústria química catalana s’associà amb l’estrangera, la qual inicià un procés intens de penetració.

Per posar un exemple, l’any 1961 ja destaca la participació de l’empresa alemanya Farbwerke Hoechst, AG, en la tercera empresa química catalana, Electroquímica de Flix, per a la producció de sosa, clor i tota la gamma de produccions cloroalcalines. El mateix any, SA Cros, primera empresa catalana del sector, i Electrometal·lúrgica de l’Ebre, constituïen, juntament amb l’empresa francesa Foret, SA i l’anglesa Laporte Chemical LTD, la Companyia Peròxids SA per a la fabricació d’aigua oxigenada.

La mateixa SA Cros constituïa també la societat Companyia Crom SA, juntament amb la italiana Montecatini, per a la fabricació de pintures i vernissos. També el mateix any, L’Alquímia Companyia Anònima s’associava amb Allied Chemical Corporation, i constituïa L’Aliada Química, SA per a la fabricació de sulfat, hidrat i sals d’alumini i derivats. La nova empresa se situà a Tarragona, i fou una de les primeres del sector a emplaçar-s’hi.

Aquestes primeres inversions estrangeres amb més importància qualitativa —aportació de tecnologia— que quantitativa —aportació de capital— mostren la predisposició del sector per a associar-se amb empreses estrangeres a canvi del que mancava en el sector químic català, és a dir, capital i tecnologia. Alhora hi havia l’esmentat interès de les grans empreses químiques multinacionals a abastar el mercat espanyol des de Catalunya, com ho prova la presència l’any 1967 de tres de les quatre grans químiques alemanyes (Hoechst, Bayer i BASF), la Solvay belga, la UERT, els holandesos amb La Seda, Dow Chemical dels Estats Units, Sandoz i Ciba-Geigy suïsses, entre d’altres.

Quadre 16. Inversió estrangera a Catalunya, 1967-1977.

En l’anàlisi del quadre 16 sobre inversió estrangera a Catalunya pot observar-se que hi ha nombroses oscil·lacions en el volum de capital invertit d’un any a l’altre, a causa de l’estreta relació existent amb els grans projectes d’inversió aprovats cada any.

Atès el retard amb què finalment es construí la petroleoquímica de Tarragona, i que els projectes més importants d’inversió es realitzaren al seu voltant, es produí la circumstància curiosa que les principals inversions estrangeres en el sector es donaren quan ja s’iniciaven els primers anys de la crisi, ben entrats els anys setanta.

Lògicament, la inversió per subsectors tampoc no té un comportament homogeni. Els subsectors més nous a Catalunya, i més capitalintensius foren els que reberen les inversions més grans; química bàsica, fabricació de matèries plàstiques, fibres artificials, són, a part de la indústria de derivats del petroli, les activitats que captaren les grans inversions. Altres subsectors menys capitalintensius, com ara la indústria farmacèutica, la de transformats plàstics o la de productes químics per a la indústria, es beneficiaren d’inversions de menor quantia, però molt nombroses, ja que incidien en empreses més petites. Finalment, la inversió destinada a subsectors de productes químics per a l’agricultura i per al consum final o al de productes de cautxú, fou escassa.

c) Comerç exterior

Que la indústria química fou una de les més afectades per la liberalització de l’economia espanyola, que havia comportat el pla d’estabilització, queda ben palès en el cas del comerç exterior del sector químic català.

Entre el 1960 i el 1961, els primers anys del període, les importacions de productes químics pràcticament es triplicaren, les de matèries plàstiques i cautxú es multiplicaren per 2,4 i les exportacions de productes químics per 2,2. Aquest augment tan elevat del comerç exterior, només en un any, no s’explica sinó per les necessitats de primeres matèries i productes intermedis que tenia aquest sector, i també pel reduït volum d’intercanvis que hi havia fins aquell moment.

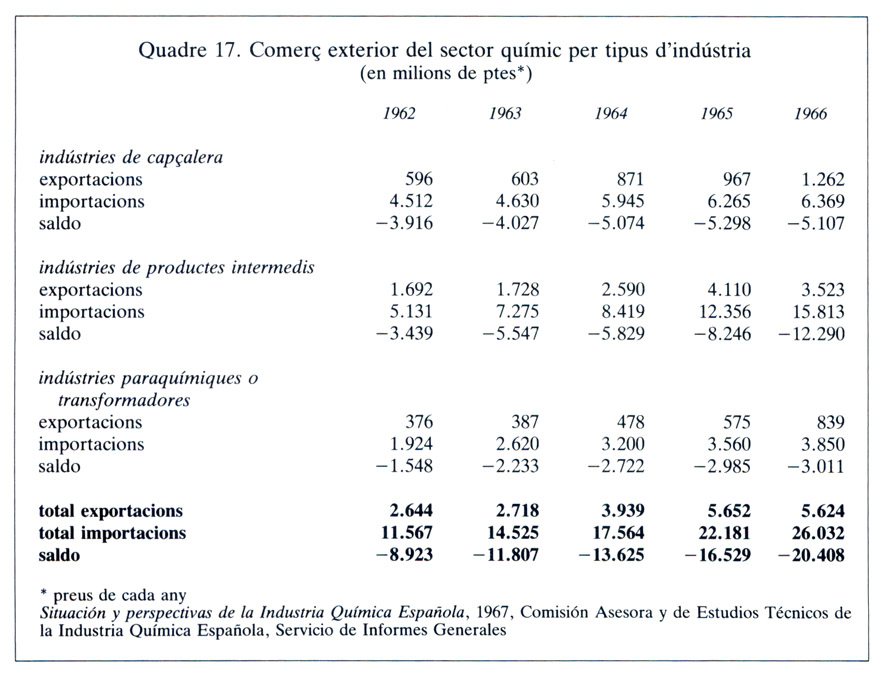

Quadre 17. Comerç exterior del sector químic per tipus d'indústria, 1962-1966.

El primer gran desequilibri comercial del període de creixement era conseqüència de la descompensació que hi havia entre la química de base i la de transformació, i aquest no era un problema del sector pròpiament de Catalunya, sinó que es produïa de manera global a tot Espanya. Entre el 1962 i el 1965, més del 60% del dèficit del comerç exterior espanyol correspon a la indústria de productes intermedis, i això significa que a aquesta li faltà un proveïment de volum suficient per part de les indústries de capçalera. A Catalunya la relació era ben semblant, la nostra indústria química era mancada de la integració necessària per a abordar les produccions en vertical, que és una de les característiques del sector a tot el continent. La similitud en la distribució de la indústria química a Catalunya i a Espanya, permet deduir que les estructures fonamentals es diferencien molt poc. Fins i tot, la dimensió de la indústria transformadora catalana farà quasi segur que el desequilibri entre produccions bàsiques, intermèdia i final, sigui encara superior (vegeu quadre 17).

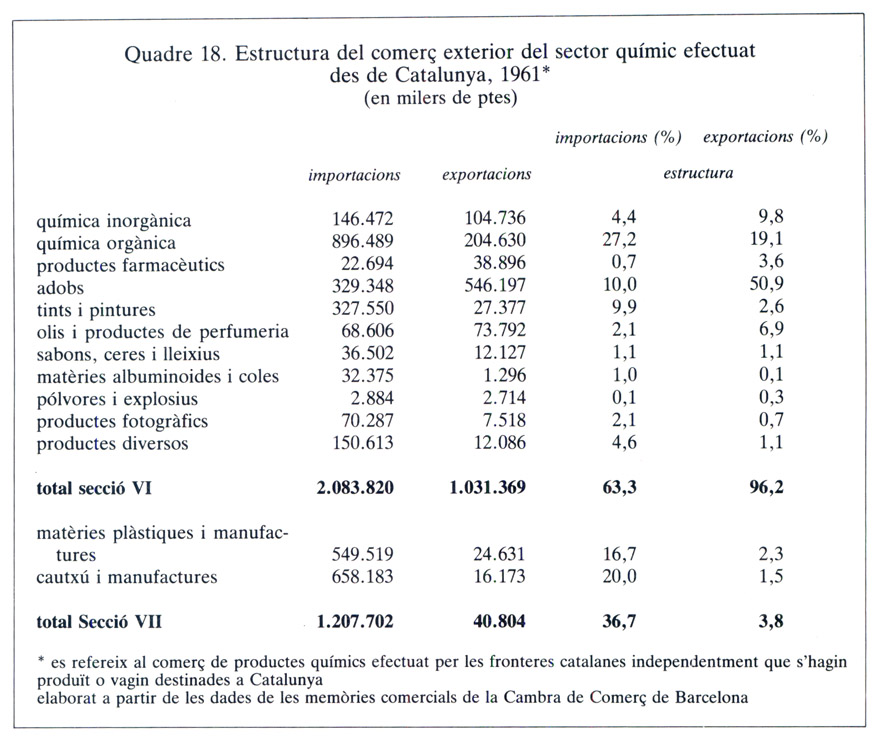

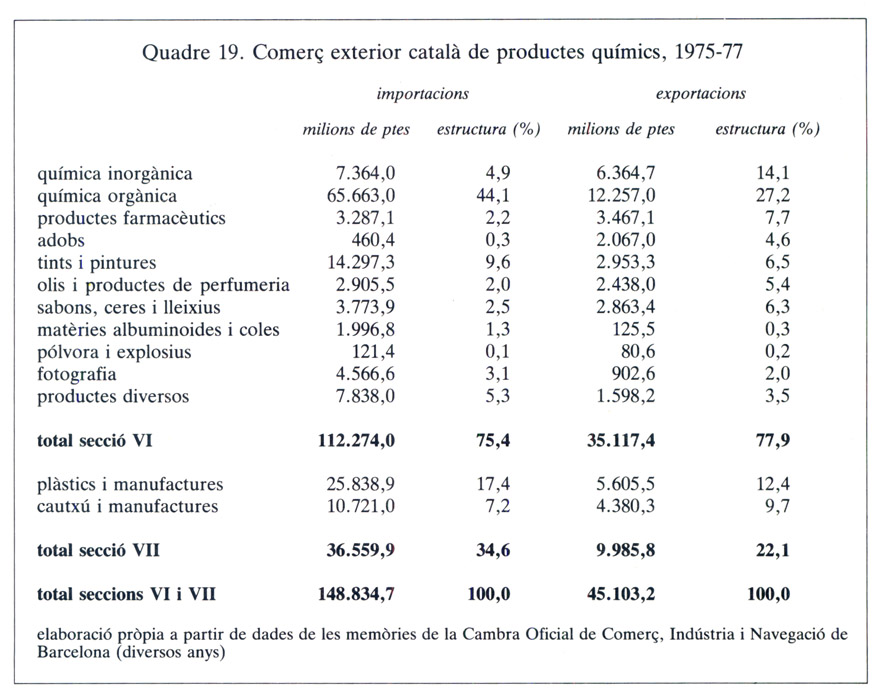

Quadres 18 i 19. Estructura del comerç exterior del sector químic efectuat des de Catalunya, 1961. Comerç exterior català de productes químics, 1975-1977.

Les mancances del sector en iniciar el període de creixement apareixen en analitzar l’estructura per subsector del comerç exterior. Prenent el 1961 com un dels més significatius d’entre els primers anys de creixement, pot observar-se al quadre 18 que les exportacions de productes químics solament cobreixen un 50% escàs de les importacions en la secció aranzelària VI (productes químics) i un insignificant 3% en la secció aranzelària VII (fabricació i manufactures de plàstic i cautxú). El quadre reflecteix el comerç químic efectuat a través de Catalunya l’any 1961; malgrat que no es refereix per tant al sector químic estrictament català, creiem que mostra uns intercanvis majoritàriament centrats en la indústria catalana. En l’àmbit de les exportacions, els adobs concentraven més de la meitat de totes les vendes a l’exterior. Principalment es tractava d’adobs potàssics derivats de les potasses de Súria i Cardona i fosfatats. Cal pensar que una concentració tan elevada de les exportacions en aquest producte es devia al baix volum d’exportacions i al fet d’ésser un producte quasi mineral, pràcticament els únics que podien ser exposats aquells anys. Pel que fa a les importacions, el dèficit comercial principal es donava en els subsectors de la química orgànica, de les matèries plàstiques i del cautxú. Cadascun tenia un dèficit superior als 500 milions de pessetes, amb el qual deixaven entreveure un dels desequilibris greus del sector, pel que fa als subsectors de major desenvolupament en l’àmbit internacional (vegeu quadres 18 i 19).

Una anàlisi de la mateixa balança comercial del sector per als anys 1975-77 permet de contrastar els principals canvis esdevinguts en aquest període de disset anys en el comerç exterior de la indústria química catalana. La informació estadística de la Cambra de Comerç es refereix a importacions i exportacions pròpiament catalanes.

Cal constatar, en primer lloc, l’elevat creixement dels intercanvis comercials en els disset anys que componen el període de creixement del sector. Deixant de banda el diferent concepte d’importacions i exportacions emprat per a quantificar les de l’exercici del 1961 de l’emprat per a l’exercici del 1977, pot dir-se que les importacions de productes químics cresqueren a una taxa del 21% anual acumulativa en pessetes corrents, i les exportacions el 19%. Alhora, les importacions de matèries plàstiques creixien el 18% anual acumulatiu.

Tot el comerç exterior del país es distingí pel seu creixement, però les característiques del sector químic facilitaren que els seus intercanvis exteriors tinguessin una major rellevància. En el conjunt del comerç de Catalunya amb l’estranger, les importacions de productes químics, matèries plàstiques i cautxú representaven conjuntament, entre el 1975 i el 1977, prop del 20% de totes les importacions catalanes. Les exportacions, en canvi, resultaven molt menors, i només significaven un 12% escàs. Amb això, el sector continuava configurant-se al final del període com un dels de més dèficit comercial, cosa que és la segona característica del comerç exterior del sector.

La importància del dèficit exterior també queda ben palesa en observar l’evolució de la taxa de cobertura. Si l’any 1961 les exportacions de productes químics cobrien el 50% de les importacions, els tres darrers anys del període de creixement (1975-77) no cobriren més que el 31%. Al capdavant d’aquesta evolució es trobava el subsector de química orgànica, subministrador de bona part dels inputs d’altres sectors més transformadors. Pel que fa a les indústries de matèries plàstiques i de cautxú, la taxa de cobertura era encara inferior (27,3%) si bé en aquest cas cal dir que les exportacions el 1961 eren gairebé inexistents mentre que entre el 1975 i el 1977 arribaren pràcticament als 10.000 milions de pessetes.

La tercera gran variació en el comerç exterior fa referència a la seva estructura. En les importacions, el canvi més notable és el creixement de les del subsector de química orgànica, la desaparició de la importació d’adobs i la pèrdua de pes del subsector del cautxú, en bona part a causa de l’activitat de l’empresa Pirelli. Amb tot, la principal característica del període fou l’agreujament del dèficit comercial en la indústria de base, el qual reflecteix un desequilibri més profund en el creixement global de la indústria química. Contràriament a la integració vertical que sol tenir internacionalment la indústria química, a Catalunya, quan s’inicià la crisi, continuava havent-hi una indústria química de transformació final notablement desenvolupada i amb una forta demanda de primeres matèries i intermèdies. En canvi, hi havia una indústria de base ben insuficient, que tampoc no s’havia situat a la resta d’Espanya, i que no es corresponia amb les necessitats del sector.

Aquest desequilibri en el creixement dels diferents subsectors féu que entre el 1975 i el 1977 les importacions de química orgànica representessin el 44% de la totalitat, percentatge molt superior al 27% que tenien l’any 1961.

Una notable diversitat de productes de base i intermedis componien aquestes importacions. Composts heterocíclics, alcaloides vegetals, hidrocarburs, composts aminats de funcions oxigenades i composts de funcions amina, representaven les principals partides pel seu valor en pessetes (la importació de la primera matèria “olis crus de petroli”, primera partida d’entre la totalitat d’importacions catalanes des de l’any 1976, es contempla a la Secció V de “productes minerals” i no a la de productes químics”).

A part la química orgànica, el segon subsector que feia més importacions continuava essent el de matèries plàstiques i manufactures. Es tractava en un 80% de productes de condensació i de polimerització i copolimerització, necessaris per a la producció de plàstics.

Pel que fa a les exportacions del sector, la seva importància era petita respecte a les importacions. La seva estructura canvià molt respecte als primers anys del període. A diferència del que passava el 1961 amb el subsector d’adobs, que absorbia la meitat de les exportacions, els anys 1975-77 no hi havia cap subsector capaç de capitalitzar un pes gaire més significatiu que els altres. La química orgànica era el principal subsector exportador, malgrat el dèficit exterior que ja hem esmentat. El seguien els subsectors de química inorgànica, de major tradició a Catalunya i amb una balança comercial bastant equilibrada, fel dels plàstics. Amb exportacions molt menors, però també amb la balança comercial més equilibrada, es trobaven els subsectors de productes farmacèutics i adobs, que tenien superàvit, i els d’olis i perfumeria i sabons, ceres i lleixius, que continuaven mantenint dèficit.

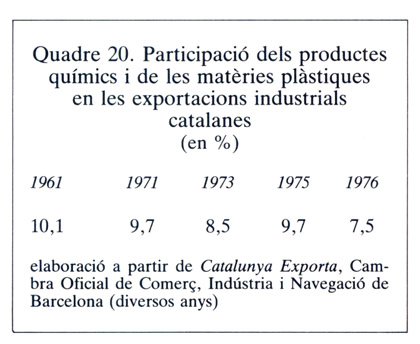

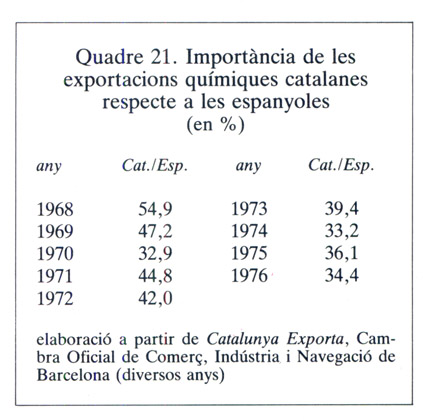

Quadres 20 i 21. Participació dels productes químics i de les matèries plàstiques en les exportacions industrials catalanes, 1961-1976. Importància de les exportacions químiques catalanes respecte a les espanyoles, 1968-1972.