De les construccions metàl·liques a les construccions mecàniques. 1914-1939

Publicitat de la marca de cotxes Hispano Suiza, a “El Mercurio”, març del 1910.

Les indústries del ferro i de l’acer han estat, en algunes àrees geogràfiques del continent europeu, autèntics sectors líders de la industrialització, amb unes taxes de creixement de la producció ben pel damunt de la mitjana. Així ho entenen Hoffmann i David S. Landes, per exemple, per a l’Alemanya de la segona meitat del segle XIX. D’altra banda, la demanda d’aquesta mena de béns augmentà més ràpidament que no pas a les indústries de béns de consum, on resultava limitada pel nombre i la renda dels consumidors. En el cas del ferro i de l’acer, el nivell màxim de la demanda no era fixat per la suma dels respectius punts de saturació dels consumidors individuals ja que algunes de les fonts que l’alimentaven no eren relacionades d’una manera immediata amb el consum de les persones. Elements per a la construcció (bigues, columnes, conduccions...), màquines per a la indústria i el transport o carrils ferroviaris podien ésser demandats amb independència de quines fossin les variacions de la renda. Cal considerar, encara, que el subsector de les construccions mecàniques, al bell mig de la metal·lúrgia, constituïa una peça autènticament estratègica del desenvolupament econòmic pel fet de produir principalment mitjans de producció, màquines per a la resta de sectors de l’economia.

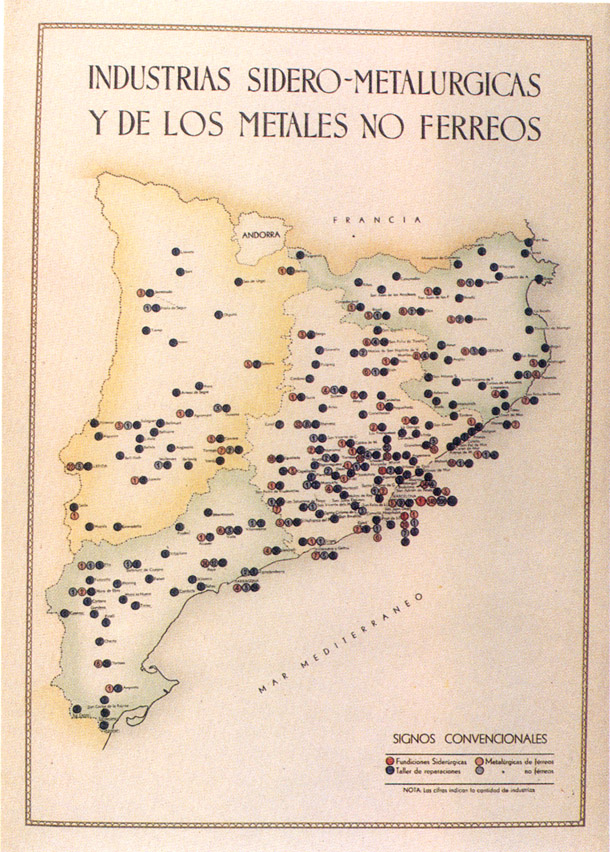

Catalunya no disposava, a l’acabament del segle XIX, d’una indústria metal·lúrgica de la dimensió que li corresponia a la vista de la primerenca arrencada del tèxtil. Aquest pobre panorama que s’havia anat conformant al llarg del segle contrasta amb l’existència, en els anteriors, d’una antiga tradició siderúrgica i metal·lúrgica més que remarcable (les fargues i la producció d’armes de foc portàtils, sense anar més lluny) i amb les realitzacions, ben destacades però aïllades, dels decennis centrals del segle XIX. I és que la primera embranzida modernitzadora de la metal·lúrgia havia estat saldada amb un fracàs. L’any 1865, Ferrer Vidal constatava que “en Cataluña se hace todo lo que necesita la fabricación, desde la máquina de vapor hasta el último telar; pero es tal la baratura con que pueden traerse estos objetos del extranjero, que los talleres de construcción española no pueden sostener la competencia”. Segons aquestes paraules, el motiu de la reduïda dimensió del sector hauria estat l’escassa competitivitat respecte dels productes estrangers, produïda sobretot per la manca de ferro i carbó propis, més que no pas per l’absència de capacitació tècnica per a afrontar les complexitats dels múltiples processos productius vinculats a la metal·lúrgia. L’inici d’un nou camí més dinàmic i expansiu, a la darreria del segle XIX, sembla donar la raó a aquest diagnòstic. Però també apunta cap a altres motivacions importants.

Una petita siderúrgia no integral

La història de la indústria siderúrgica a Catalunya al segle XIX és formada per un seguit de temptatives frustrades sense excepció. Al segle XX, amb un balanç menys negatiu, les realitzacions han estat, tanmateix, poques i ben modestes. I això que en tots dos segles ha constituït el principal mercat per als productes siderúrgics a Espanya. La manca de recursos cabonífers i fèrrics és la causa primera d’aquests mediocres horitzons.

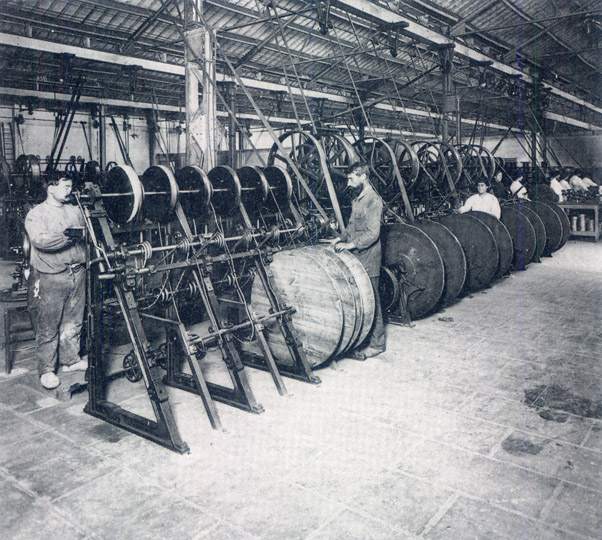

Foneria de ferro de Delfí Bonshoms (1916, aproximadament) Etiqueta de la societat Escorsa SA a “Álbum de los Ferrocarriles de España”, 1923 (a baix). Del 1914 al 1936, la creació i consolidació d’una petita siderurgia privada d’alts forns és conseqüència del desenvolupament de la metal·lúrgia i no a la inversa, com ha succeït normalment arreu del món.

Per al període que ens ocupa, del 1914 al 1936, la creació i consolidació d’una petita siderúrgia, privada d’alts forns, és conseqüència del desenvolupament de la metal·lúrgia i no a l’inrevés, com ha succeït normalment arreu del món. En efecte, aquesta paradoxa és rigorosament exacta en el cas català: l’abundància de ferralla produïda per una metal·lúrgia de transformació d’una certa entitat ha estat la clau per a la incorporació, per part d’algunes empreses catalanes, de processos de producció d’acer al forn Martin-Siemens o elèctric atès que li servia de primera matèria. Un segon factor vincula la gestació de la nova siderúrgia no integral amb l’expansió de la metal·lúrgia de transformació i la construcció de màquines: la necessitat d’acers especials i ferroaliatges suscitada per la nacionalització de les indústries mecàniques. Uns altres factors que hi contribuïren foren la virada de la política comercial del govern espanyol cap al proteccionisme amb l’aranzel del 1891 i altres mesures posteriors; la nova disponibilitat de recursos energètics, gràcies als grans treballs hidroelèctrics dels Pirineus, i també l’oportunitat extraordinària que representà la neutralitat espanyola durant la Primera Guerra Mundial i el conjunt de repercussions que tingué a l’economia catalana.

La primera de les realitzacions reexides en aquesta direcció correspon a l’arquitecte i empresari Joan Torras, que inaugurà un forn Martin-Siemens al seu establiment de construccions metàl·liques de Sant Martí de Provençals l’any 1900. Quasi simultàniament una nova empresa constituïda el 1899, Alts Forns i Ferreria de Nostra Senyora del Carme SA, començava a instal·lar també un altre forn de les mateixes característiques. De la darreria de l’any 1908 data una tercera iniciativa. L’empresa dels germans Girona, Material per a Ferrocarrils i Construccions SA, creava a la seva planta de Sant Andreu una tercera acereria sobre la base del forn Martin-Siemens. Els resultats, però, van ésser poc brillants en tots els casos.

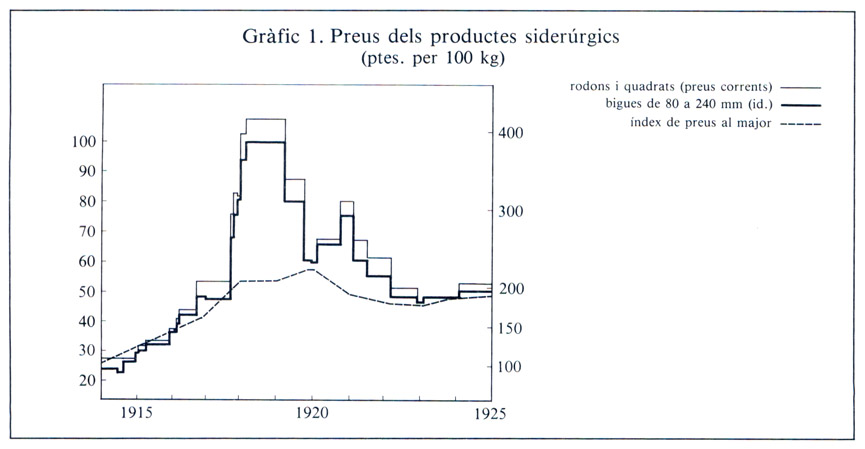

Gràfic 1. Preus dels productes siderúrgics, 1915-1925.

Només les circumstàncies excepcionals derivades de la Gran Guerra afavoririen després l’èxit d’aquestes iniciatives industrials. El gràfic 1 reflecteix ben clarament la incidència dels factors que haurien facilitat aquest impuls. Recull l’evolució dels preus, en pessetes per 100 quilograms, de dos tipus característics de productes siderúrgics —els rodons i quadrats i les bigues de 80 a 240 mm—, procedents de les cotitzacions de la Central Siderúrgica. Pot comprovar-se com augmentaren pel damunt de l’índex de preus al major des del 1916 i, sobretot, el seu enorme increment els darrers mesos de l’any 1918 i els primers mesos del 1919. L’espectacular evolució dels preus troba la seva explicació en l’augment, encara més espectacular, dels preus del carbó i en l’ampliació de la demanda. El conflicte havia incrementat, d’una banda, la demanda externa de productes siderúrgics però també impedia, de l’altra, les importacions habituals.

Anunci d’una comercialitzadora de can Torras dels ferros, Santiago Vallvé.

Arran d’aquestes circumstàncies, Material per a Ferrocarrils i Construccions començà a instal·lar un segon forn Martin-Siemens. La casa Torras també construí un nou forn Martin-Siemens i dos trens de laminatge i, a més, amplià capital, incorporà nous socis i es constituí en societat anònima amb la denominació social de Torras, Ferreria i Construccions, SA (1918). Però la principal novetat del clima expansiu dels anys de la guerra fou, potser, la constitució d’una nova societat, Alts Forns de Catalunya, SA, l’any 1916, sobre la base de la Ferreria de Sant Josep de l’Hospitalet de Llobregat, que començà a produir acer mitjançant un forn Martin-Siemens adquirit a la fracassada Alts Forns i Ferreria del Carme, i dos forns elèctrics trifàsics tipus Héroult de 4 i 6 t de capacitat, alimentats per un grup transformador de 1800 KVA.

Unes altres indústries es dedicaren a acers especials i acers amb aliatges mitjançant tecnologies diverses. La foneria Escorsa de l’Hospitalet posseïa una instal·lació amb dos petits convertidors tipus Tropenas, d’una capacitat mitjana de 1.800 kg, i dos cubilots de 3.000 kg de producció horària per a la segona fusió del lingot. La nova Indústries Siderúrgiques, SA, promoguda per Ramon Galobart i Vilaresau (1917), instal·là a Can Tunis una planta per produir perfils especials i peces d’acer fos. Disposava de dos forns de recalescència, sistema Siemens, i dos trens freds per al laminatge de perfils de ferro i acer, tres cubilots per a la fosa de ferro i un convertidor de 1.700 kg de capacitat per a la producció d’acer.

A aquestes empreses, caldria afegir-hi, entre altres, la SAE d’Acers Elèctrics, fundada per Ramon Mas Bagà, i Indústries Mecàniques, SA, que produïen acers especials al forn elèctric. Del 1918 data la creació de la Societat General d’Electrometal·lúrgia, SA de Barcelona que, sota la direcció de l’enginyer Josep Bartomeu i Granell produí a Sant Adrià del Besòs fundició sintètica a causa de la manca de lingot de bona qualitat a Catalunya durant el període bèl·lic. Amb un forn trifàsic tipus Helfenstein, d’una capacitat d’uns 1600 kg i potència de 750 KVA, es procedia a la carburació artificial a molt elevada temperatura del ferro dolç. La producció catalana d’acers arriba, finalment, a 30.500 tones l’any 1917, una quantitat modestíssima però ja significativa, sobretot pel fet de tractar-se de qualitats especials.

L’expansió siderúrgica no havia de prolongar-se, però, gaire temps. Des del 1919 la normalització de la situació internacional i la contracció de l’activitat industrial, reflectida en la baixa del consum d’electricitat, es conjuminaren per a produir una caiguda generalitzada de les vendes i l’ensorrament dels preus. L’erosió del marge de protecció, que ja no era gran abans de la guerra, produïda per la intensa inflació del cicle bèl·lic, així com diversos tractats comercials dels successius governs espanyols amb altres països, reduïren les taxes duaneres per a la importació d’acers i trencaren les barreres protectores de l’aranzel. La supervivència de la producció local, afectada de problemes diversos com ara la minúscula dimensió i la manca d’especialització, esdevenia impossible. En bona part les empreses optaren per importar acers estrangers per a les necessitats dels seus tallers de construcció i per a les dels seus clients.

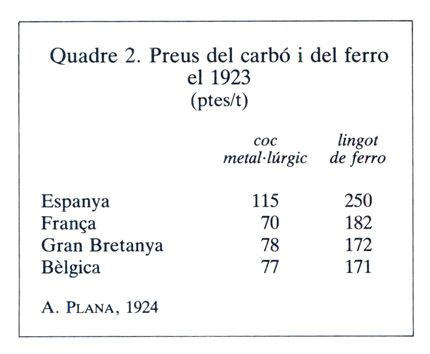

Quadre 2. Preus del carbó i del ferro, 1923.

L’augment de la protecció aranzelària provocat per les mesures transitòries del mes de maig del 1921 i sobretot el nou aranzel del 1922 restabliren finalment les condicions de pre-guerra. En els anys 1922 i 1923 la producció tendí a normalitzar-se, bé que encara de manera precària. Les diferències en els preus de les primeres matèries i del combustible, tal i com evidencien les xifres del quadre 2, feien molt difícil la competitivitat de la modesta siderúrgia catalana.

Així i tot, el mateix 1923 el total d’acer produït (32.277 t) ultrapassava el volum del 1917, malgrat que la situació de la indústria era encara bastant crítica. Un expert en el tema, vinculat naturalment al sector, reclamava aleshores que fossin neutralitzades “les injustícies aranzelàries” però també advertia de la necessitat de “la sindicació i agrupació dels productors metal·lúrgics, amb la finalitat que mitjançant l’especialització puguin reduir-se els preus de cost”.

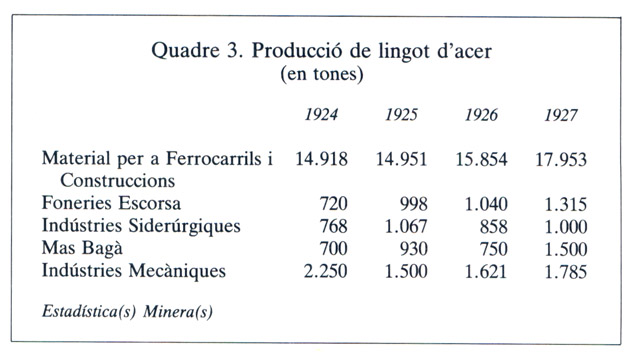

La protecció aranzelària i, sobretot, l’augment de la demanda produït per la renovada expansió de l’edificació urbana i també per la consolidació de la indústria mecànica a Barcelona i altres punts de l’àrea industrial catalana possibilitaren una normalització de la siderúrgia els anys de la Dictadura. El quadre 3 recull les xifres de les empreses documentades per al període 1924-1927. La imatge general que transmet és la de l’estabilitat amb una lleugera tendència alcista.

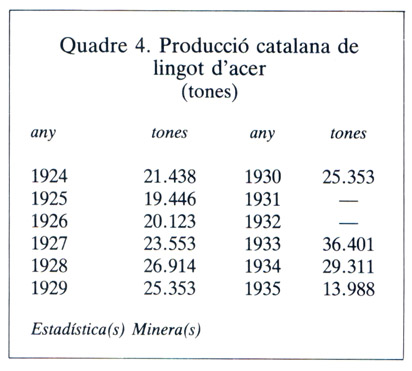

La sèrie de producció total per al període 1924-1935 permet de formular algunes conclusions sobre el comportament global del sector. El quadre 4 recull les dades i evidencia les tendències més clares.

El conjunt de les xifres que s’hi presenten mostra un comportament aparentment no massa lligat al que creiem conèixer del conjunt de la metal·lúrgia de transformació a Catalunya els mateixos anys, la qual cosa apunta decididament a l’autonomia d’aquesta darrera respecte de la producció autòctona de lingot. La trajectòria ascendent fins el 1933 i l’ensorrada dels anys posteriors fa pensar en un moviment dos o tres anys per darrere del moviment de la metal·lúrgia pròpiament considerada. La crisi hauria provocat en els empresaris catalans del metall una reducció, abans que res, de les compres de primera matèria a l’exterior i a altres empreses siderúrgiques espanyoles i només en un segon moment, amb la continuïtat de la depressió, la flexió a la baixa de la demanda repercutiria, ara sí espectacularment, sobre les empreses siderúrgiques locals.

Les construccions metàl·liques i les indústries del transport

La gestació i consolidació d’una siderúrgia no integral i la producció de diversos tipus d’acers especials i ferroaliatges troba gran part de l’explicació en là demanda generada per l’expansió dels subsectors de les construccions metàl·liques i de les indústries vinculades al transport. El primer era ja perfectament desenvolupat a Catalunya cap al 1913, però la creació del segon s’ajusta quasi exactament al període d’entreguerres.

Quadre 3. Producció de lingot d'acer, 1924-1927.

La casa Torras mateix juntament amb Material per a Ferrocarrils i Construccions i La Maquinista Terrestre i Marítima figuren al davant de les empreses més destacades en les construccions metàl·liques. Estructures de tota mena, però molt especialment ponts per a ferrocarrils i carreteres i edificis industrials i d’habitatges, foren construïts en gran quantitat, tant a Catalunya com també a la resta d’Espanya. Podríem destacar-ne aquí, potser, la coberta de la tribuna del camp de Les Corts de F.C. Barcelona (1924) i el conjunt de les armadures i cobertes dels edificis de l’Exposició Universal del 1929. El pont de major pes va ésser el d’Alcalà de Guadaira (1930), sobre el Guadalquivir, que comprenia tres trams independents de bigues Linville amb una llum total de 239 m i 1.762 t. Mereix també ésser remarcada l’atrevida obra del funicular aeri de Montserrat a Sant Jeroni, promoguda per Ramon Soler i Vilabella i projectada i executada per l’enginyer Josep Maria Serra i Valls (1926). És un dels telefèrics que cobreix més desnivell amb menys longitud al món. Però l’obra més destacada és, sens dubte, l’estació ferroviària de França, a Barcelona, projectada per l’enginyer Andreu Montaner (1928).

Quadre 4. Producció catalana de lingot d'acer, 1924-1929.

La gran novetat del període i el principal motor del conjunt del sector metal·lúrgic havia d’ésser, de tota manera, la indústria mecànica, amb la construcció de vehicles per al transport, que en marcava la pauta. Es tracta, concretament, de la producció de locomotores i altre material mòbil per al ferrocarril, automòbils i ómnibus i, finalment, motors d’aviació.

La construcció de locomotores, l’havia començada a Espanya La Maquinista Terrestre i Marítima, de Barcelona, el 1884, quasi trenta anys més tard de la seva pròpia constitució el 1855. Just en aquell mateix any, amb data de 3 de juny, havia estat promulgada la llei General de Ferrocarrils que, en concedir franquícia a la importació de material ferroviari a les companyies constructores, impedia el naixement de la indústria de construcció de locomotores al país.

Els factors decisius en l’inici de la nacionalització d’aquesta activitat productiva serien, d’una banda, la creació d’una moderna indústria siderúrgica, localitzada al País Basc, i, de l’altra, la suspensió de la franquícia a la importació de material ferroviari (1896) i la definitiva prohibició d’aquella clàusula per a les noves concessions (1906). De tota manera, l’expansió de la indústria avançava ben poc. El marge de protecció aranzelària era molt menor que el de les primeres matèries i semiacabats i les empreses espanyoles, privades de la possibilitat de reduir costos a través de la producció de sèries, no podien competir amb les màquines de les grans cases estrangeres. Les companyies ferroviàries continuaven emparant-se en les franquícies i les que no podien fer-ho directament adquirien les locomotores a les que sí que en disposaven. La Maquinista, de molt l’empresa més important del sector, només en construí noranta-tres en trenta-set anys (1884-1920) i encara es tractava, generalment, de màquines molt petites, sovint per a línies locals de via estreta.

La Gran Guerra, però, posava en relleu la vulnerabilitat de tot el sistema de transports per terra a Espanya, en dificultar i quasi impedir les importacions. Tant les empreses ferroviàries com el mateix estat adquirien consciència de la necessitat de desenvolupar un sector de construccions propi. Per a tal finalitat calia trencar la dinàmica de comandes petites i esporàdiques i fer possible la construcció en sèrie. Era necessari tanmateix ampliar la capacitat productiva de la indústria i les principals companyies s’hi involucraren directament: MZA, amb La Maquinista (1917) i Caminos de Hierro del Norte de España, després de rebutjar una participació compartida en l’empresa barcelonina, amb la nova Babcock & Wilcox (1918).

L’estat, finalment, adoptà dos tipus de mesures de conseqüències igualment fonamentals. En primer lloc, l’any 1918 mitjançant l’anomenada “llei Cambó”, inicià una política d’aportacions a la renovació del material mòbil de les companyies ferroviàries, continuada a través del projecte d’ordenació ferroviària, inspirat per l’economista Flores de Lemus, i sobretot per l’estatut ferroviari de l’època dictatorial (1924). En segon lloc, l’aranzel del 1922, obra també de Cambó i de Bertran i Musitu, reforçava la protecció aranzelària per a les indústries implicades.

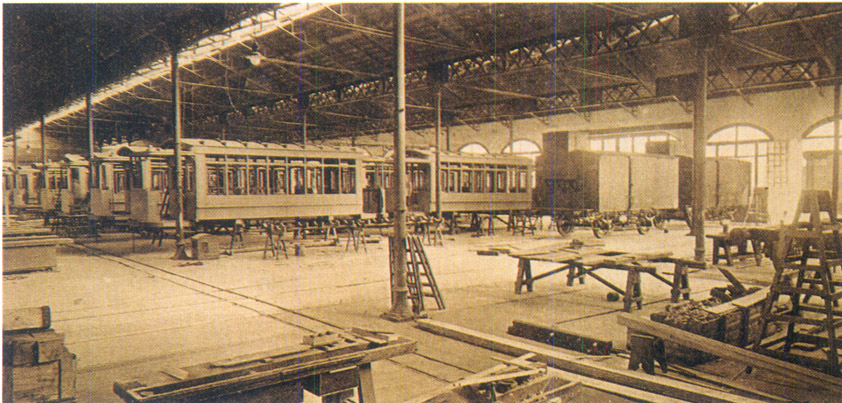

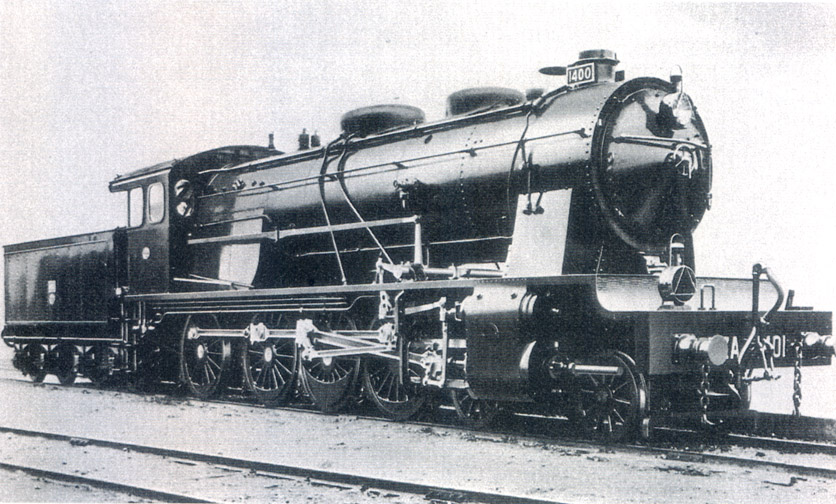

A dalt, material mòbil ferroviari, construït per Material per a Ferrocarrils i Construccions (Lecciones del VIII Curso Internacional de Expansión comercial, Barcelona, 1914). A baix, locomotora 1.400, construida per La Maquinista Terrestre i Marítima, el 1921. La dècada dels anys vint fou excepcional per a la construcció de màquines ferroviàries a Espanya i especialment positiu per a La Maquinista Terrestre i Marítima. La indústria de construcció de material mòbil experimentaria una evolució ben paral·lela.

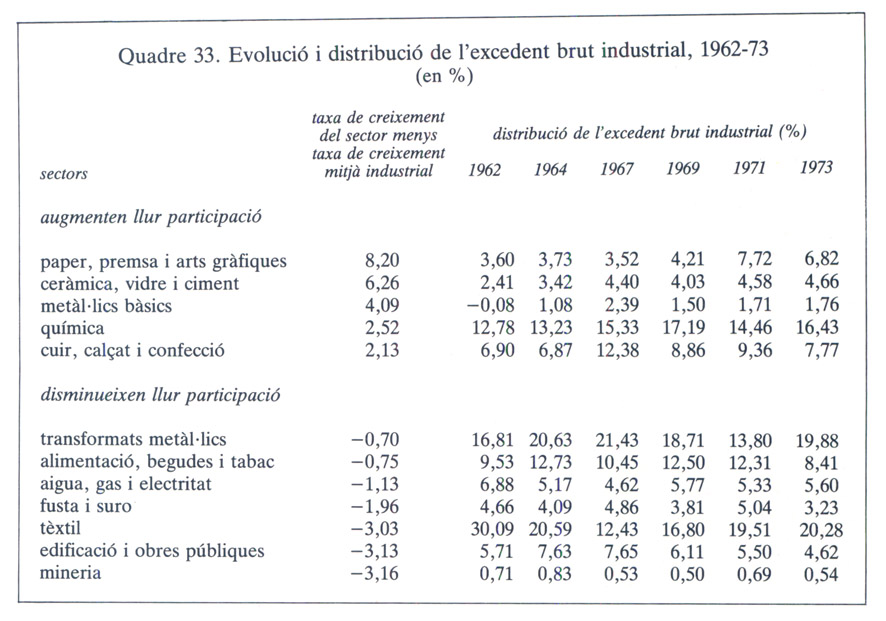

Pel setembre del 1917 es firmava un acord entre La Maquinista i la Companyia dels Ferrocarrils de Madrid a Saragossa i Alacant segons el qual es procedia a una ampliació del capital de la primera des de 5 fins a 20 milions de pessetes, ampliació que era subscrita, en part, per MZA, i a l’establiment d’uns grans tallers aptes per a la construcció a gran escala de locomotores. Molt poc després, pel gener del 1918, MZA, feia a La Maquinista una comanda de 50 locomotores del tipus 1.400 per al servei de trens expressos. Al mateix temps començava l’edificació dels nous tallers a Sant Andreu, formats per set naus paral·leles amb una superfície total de 17.416 m2, i no molt després s’ampliaven els antics de la Barceloneta amb un solar d’uns 3.000 m2 adquirit el 1924 a l’antiga casa Alexander. A més, donà entrada al seu capital a la casa alemanya Krupp per tal d’assegurar-se la disponibilitat de la tecnologia necessària.

La Maquinista lliurà les dues primeres màquines de la sèrie el 1920, que completà el 1923. Entre aquella data i el 1930 encara construí per a MZA unes altres 260 locomotores, més 115 de la sèrie 1.400, 60 de la sèrie 1.600 i 95 de la sèrie 1.700, tipus “Muntanya”. Tot plegat suma la gens menyspreable quantitat de 310 màquines. En el mateix període construí 20 locomotores més del tipus 4.200, que constituïen una lleugera variant del model 1.400 de MZA, per a Ferrocarriles Andaluces. Durant els anys 1926 i 1927 proveí a Cía. de los Caminos de Hierro del Norte de España de dues sèries de 10 màquines tipus 4.400 Norte i 5 tipus 4.600 “Muntanya”. Finalment, 30 màquines més, 17 de les quals per via d’amplada mètrica, foren construïdes en el mateix període per a un seguit d’empreses ferroviàries més petites. En conjunt sumaven 375 màquines, una xifra quasi igual a la corresponent a totes les altres constructores juntes (426) i quasi doble que les importades de l’estranger durant tot el decenni (208).

Havia estat una dècada excepcional per a la construcció de màquines ferroviàries a Espanya i especialment positiva per a La Maquinista, però des del 1930 la situació havia de canviar ràpidament. El 1931 encara es lliurarien 10 locomotores de la sèrie 1.700 a MZA, producte d’una comanda anterior. L’any següent només foren dues per al ferrocarril de Baza a Guadix i quatre per a l’OESTE, d’una comanda que va ésser distribuïda entre tots els constructors espanyols. El 1933 la crisi tocava el fons i no se n’arribà a construir ni una de sola.

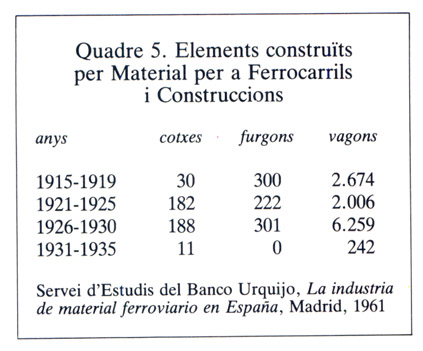

Quadre 5. Elements construïts per Material per a Ferrocarrils i Construccions, 1915-1935.

La indústria de construcció de material mòbil experimentaria una evolució ben paral·lela. Essent molt menor la complexitat de la construcció i el seu valor afegit, també havia resultat més fàcil nacionalitzar-la força abans que no pas la construcció de locomotores. Així i tot, els anys de la guerra i molt més clarament encara els de la Dictadura de Primo de Rivera presencien una forta acceleració de la construcció d’aquest tipus d’elements ferroviaris. Les xifres de producció de l’empresa Material per a Ferrocarrils i Construccions, classificades per quinquennis, permeten d’observar la trajectòria comentada (vegeu quadre 5).

L’evolució de la producció d’elements mòbils per al transport ferroviari mostra amb molta claredat les dues fases que es distingeixen en el període 1914-1936 per a tota la indústria metal·lúrgica. Els anys 1930-1931 formen la divisòria entre ün primer moviment ascendent i un segon de signe descendent encara més fortament marcat. En aquesta darrera fase, afegim, no va ésser adquirit cap mena d’element ferroviari a l’exterior. L’etapa republicana fou, doncs, particularment dura per a la indústria de material ferroviari.

La depressió mundial, d’una banda, i el canvi radical de prioritats que suposà l’accés al poder de noves forces polítiques de l’altra, va invertir radicalment el signe de la conjuntura. La demanda de serveis de transport experimentava una forta davallada a causa del col·lapse del comerç exterior i de la contracció de la demanda interior de béns de capital. Al mateix temps es donà una sobtada interrupció de les aportacions estatals a través de la Caja Ferroviaria i poc després, per llei de 30 d’abril de 1932, es paralitzà la construcció de nous ferrocarrils. Les vagues i altres tipus de conflictes socials acabaren d’arrodonir un panorama desastrós per a les companyies ferroviàries, que hagueren d’interrompre quasi totalment les seves inversions. La indústria de construcció de locomotores i material de transport es veié afectada per la situació, igualment crítica, de les companyies de tramvies i ferrocarrils metropolitans i altres empreses privades demandants de vagons, que tallaren del tot les seves comandes.

Davant de la situació, La Maquinista, amb Babcok & Wilcox i Naval proposaren un pla per a la substitució de locomotores antigues al ministeri d’obres públiques. Una comissió mixta nomenada pel setembre del 1933 recomanava la represa del procés de renovació de material i, finalment, un decret de juny del 1934 autoritzava la construcció de 150 màquines, amb subvencions estatals, per a les quatre grans companyies. En aquell any, però, La Maquinista no arribà a construir altra cosa que 5 locomotores del tipus 2-4-0 per a la companyia d’Andaluces. Només el 1935, amb suport de l’estat, MZA formalitzà una comanda de 30 màquines, que començaren a entregar-se ja iniciada la Guerra Civil. Aquell any únicament s’endegaren dos automotors Diesel de maniobres encarregats dos anys abans també per MZA, que en féu aleshores una nova comanda de 4 més. La profunda depressió de la indústria ferroviària els anys de la segona República va ésser, doncs, un fenomen general al país, sense cap excepció notable.

Publicitat de la Hispano Suïssa, Fàbrica d’Automòbils (a dalt), constituïda el 1904, que fou la més important de les indústries d’aquest sector (Barcelona artística e industrial, 1907). Díaz i Grillo (a baix), va ser un altre intent d’automòbil nacional (Barcelona artística e industrial, 1907). La segona de les indústries noves que actuen com a element dinamitzador del conjunt metal·lúrgic a Catalunya durant el primer terç del segle XX és la indústria automobilística.

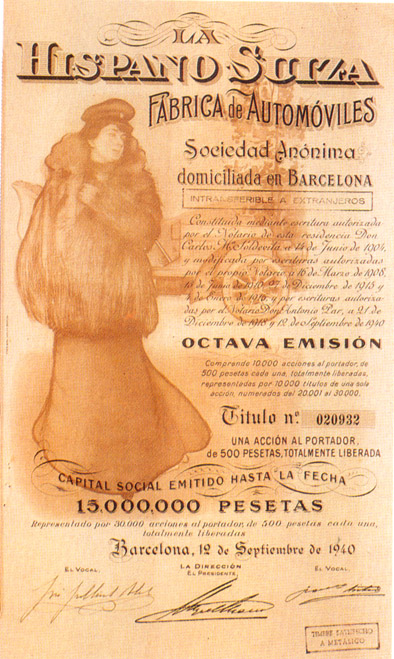

La segona de les indústries noves que actuen com a element dinamitzador del conjunt del sector metal·lúrgic a Catalunya durant el primer terç del segle XX és la indústria automobilística. L’empresa més important fou La Hispano Suïssa, Fàbrica d’Automòbils SA, constituïda l’any 1904 amb la intervenció decisiva de Damià Mateu i Bisa, principal accionista i president, i el tècnic suís Mark Birkigt, després de dues temptatives anteriors, fracassades, amb participació del mateix Birkigt.

També en aquesta indústria, però, els anys de la guerra europea foren decisius, en la mesura en què, dificultada extraordinàriament la importació de peces, les empreses automobilístiques hagueren de fer el salt des de gairebé el simple muntatge fins a la construcció, sense recurs possible a l’exterior. És en aquest període que La Hispano Suïssa creava la seva foneria de ferro i altres metalls a la fàbrica principal de La Sagrera (Barcelona) i construïa la planta de Ripoll, on instal·lava la secció de forja i estampatge així com un forn elèctric alimentat per un salt d’aigua propi. Des d’aleshores, La Hispano Suïssa construiria prop de 500 automòbils de gran luxe cada any, en una elevada proporció destinats a l’exportació.

La Hispano Suïssa es dedicà, així mateix, a la construcció d’altres tipus de vehicles, com ara ómnibus —en gran part utilitzats per ella mateixa, o per companyies participades, en línies de transport de viatgers—, camions i també de motors per a embarcacions esportives. Però el gran èxit de La Hispano, obra personal de Birkigt en els aspectes tècnics, és el motor d’avió de 150 HP, del qual el govern francès féu una comanda immediata de 50 unitats. Uns altres motors de 180, 200, 220, i al final del 1917, de 340 HP, mantindrien el crèdit excepcional dels motors Hispano que acumularen en els decennis següents tota mena de rècord mundials en el camp de l’aviació. El 1946 seria absorbida per l’INI i es transformaria en Empresa Nacional d’Autocamions SA (ENASA).

Acció de la Hispano Suïssa, emesa el 1940, abans de convertir-se en ENASA, empresa de l’INI.

Elizalde, una altra fàbrica d’automòbils, que s’especialitzà després en motors d’aviació.

L’any 1911 es constituïa a Barcelona Biada, Elizalde i Companyia per a la construcció d’automòbils amb tallers a Sant Andreu. Ja amb denominació de Fàbrica Espanyola d’Automòbils Elizalde, construí el seu primer model, de 20 hp, l’any 1914 i fabricà després automòbils de turisme, entre 15 i 60 hp, i també xassís per a camions. L’any 1925 inicià la fabricació de motors d’aviació i turboreactors, línia de producció que havia de permetre un considerable grau d’especialització fins al punt d’abandonar totalment llurs activitats automobilístiques pel 1928. L’any 1951 adoptaria el nom d’Empresa Nacional de Motors d’Aviació SA (ENMASA).

En el període de la guerra i immediata postguerra, arran, entre altres coses, de les dificultats d’importar de l’exterior i també dels guanys extraordinaris i el corresponent increment de la demanda, es produïren diversos assaigs, alguns prou reeixits, de crear empreses dedicades a la construcció de vehicles de turisme, sobre la base d’anteriors tallers d’instal·lacions, reparacions mecàniques, fumistería, etc. Un dels més importants correspon a la Fàbrica Espanyola d’Automòbils i Aeroplans Tallers Hereter SA, de Barcelona. L’any 1915 inicià la fabricació del model Ideal, alhora que mantenia la producció de motors industrials i per a utilitzacions agrícoles. Però la seva dedicació preferent va ésser la construcció de motors d’aviació, hidroavions i diversos tipus d’aparells biplans en sèries bastant importants. Arribà a tenir un aeròdrom —”La Volatería”, al Prat de Llobregat—, hangars i escola de pilots pròpia. Tot i que assolí una dimensió ja molt considerable, no pogué superar la crisi de la postguerra i va plegar el 1922.

L’autòdrom de Sitges, construït el 1923.

El mateix final, i en el mateix moment, és a dir en la crisi de postguerra que culminava el 1922, afectà dos altres intents de menor cos, els corresponents a Amèrica Autos i a Díaz i Grilló (DyG), totes dues també a Barcelona. Més sort tingué la Fàbrica Nacional d’Automòbils F. Batlló, fundada l’any 1917 per l’enginyer tèxtil Felip Batlló i Godo per a la construcció a Sant Adreu deis Autos Espanya. Dificultats financeres aconsellaren llur fusió amb la casa Ricart l’any 1928. Construccions Mecàniques Rex SA, aconseguí de mantenir aquesta línia de producció tot i reforçant, sobretot, la fabricació en sèrie de motors d’explosió per a tota classe d’utilitzacions, especialment per al bombament d’aigua en instal·lacions agrícoles.

Al final dels anys vint no quedava, de fet, cap altre constructor que la Hispano Suïssa, dedicat a petites sèries de vehicles de gran cilindrada i d’alta qualitat amb escassa sortida en el mercat interior. Diverses circumstàncies, ja comentades anteriorment, encara havien d’incrementar les dificultats en els primers anys trenta. Tot i la flexió a la baixa de la demanda, la producció nacional va decaure més encara. L’any 1931 només es construïren vuitanta vehicles de turisme a tot Espanya malgrat que la matriculació s’acostava a les tretze mil unitats. En aquest cas, als problemes generals d’una conjuntura depressiva, s’afegien dificultats pròpies del sector per a crear empreses capacitades per a produir grans sèries i assolir així preus prou baixos per a competir amb els grans constructors dels països més industrialitzats.

Una molt àmplia gamma d’acabats

Publicitat de la fàbrica de màquines per a gèneres de punt Josep Bigay Puig, al Libro de Oro del Comercio, Industria, Navegación y Banca de España, 1921.

En realitat, la moderna indústria metal·lúrgica catalana tenia el seu origen en l’expansió del sector tèxtil i estava inicialment constituïda per un seguit d’empreses dedicades a instal·lacions i reparacions. La construcció pròpiament dita de maquinària, en canvi, es va desenvolupar molt poc al XIX i l’equipament mecànic de les fàbriques cotoneres i llaneres d’aleshores va ésser fet de forma quasi exclusiva amb unitats adquirides a l’exterior. L’any 1913 es comptabilitzaven únicament prop de vint empreses amb uns 650 treballadors. El proteccionisme aranzelari havia fet possible la incipient transformació d’instal·ladors i reparadors en constructors. La indústria va resultar reforçada durant la Primera Guerra Mundial, malgrat la caiguda de la protecció real, per la sobtada absència dels grans constructors dels països bel·ligerants, tot i que el ritme de renovació de l’equipament tecnològic del tèxtil no fou elevat en aquells anys, fora del subsector del gènere de punt.

Des d’aleshores el creixement fou produït fonamentalment per la intensificació del procés de transformació, ja iniciat, dels instal·ladors i reparadors en petits constructors. Mancades les empreses de tecnologia pròpia i, sobretot, d’una demanda interna regular i sòlida, l’elevat preu dels productes semiacabats i les primeres matèries les incapacitava per a competir a l’exterior i no els deixava cap altre terreny que la producció en molt reduïdes quantitats i el recurs a la protecció aranzelària. Cap al 1927 existien uns 80 tallers especialitzats en la construcció d’aquell tipus de maquinària, radicats principalment a Barcelona, Sabadell, Terrassa i Manresa, amb uns 1.800 treballadors ocupats. Poc més de 22 obrers per empresa seria el contingent mitjà, ben petit doncs, de les plantes. Així i tot, estava ja assolint un control cada cop més gran del mercat interior: el volum de la producció arribava a ésser d’unes 4.000 t anuals, igual, si fa no fa, que el de la importació mitjana per anys del període 1924-1926.

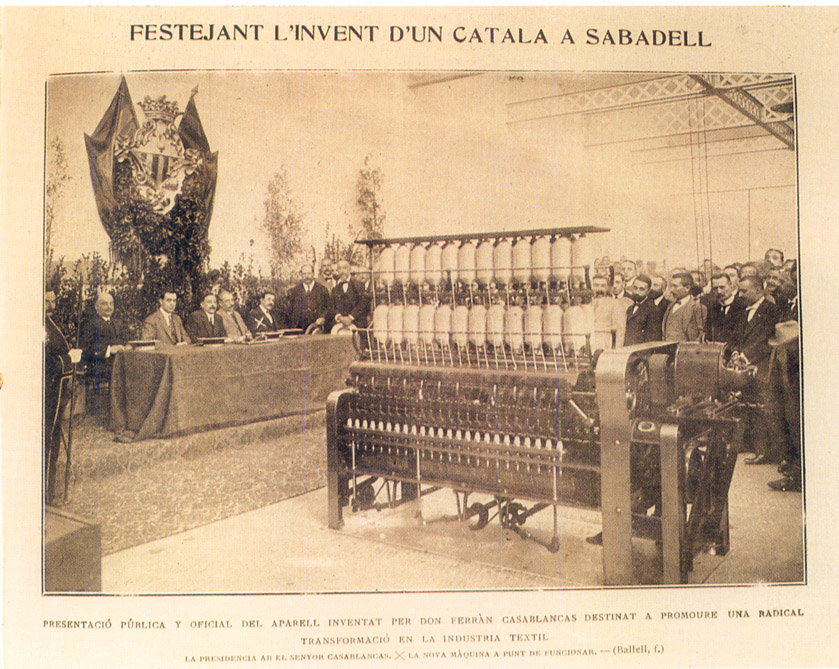

Acte de presentació pública d'un aparell inventat per Ferran Casablancas, destinat a promoure la transformació de la indústria tèxtil. El tret característic més sobresortint de la metal·lúrgia catalana del primer terç del segle XX és el seu visible enciclopedisme, en una marcada especialització de la gamma dels acabats. La SA Casablancas, de Sabadell, exportà tecnologia per a la filatura del cotó (“La Ilustració Catalana”, 1913).

Algunes empreses havien assolit ja una dimensió regularment gran, bé que molt lluny de les grans constructores dels països més avançats. Més important que això era el fet que algunes començaven a situar-se a l’avantguarda tecnològica dins l’escenari internacional. Caldria destacar, potser, Bracons i Riera de Roda de Ter, bàsicament dedicada a maquinària per al tissatge; la SA Serra de Manlleu, la més important en la branca de la filatura del cotó i àdhuc de la llana, i la SA Casablancas de Sabadell, amb la seva gran especialitat en el muntatge dels bancs d’estiratge per a la filatura del cotó i en la construcció de telers. Les dues darreres aconseguiren d’exportar tecnologia a l’exterior, en proporcions prou importants, reforçant la seva rendibilitat i competitivitat.

Les mesures d’intervenció adoptades pel govern dictatorial, però, havien de contribuir a augmentar les seves tradicionals dificultats. El reial decret de 9 de juny de 1926 tractava de pal·liar la crònica sobreproducció tèxtil pel pitjor camí: mitjançant la prohibició de l’establiment de noves fàbriques sense una autorització governamental especial. El reial decret del 4 de novembre del mateix any ampliava la prohibició a la modificació i trasllat de les indústries ja existents. Una i altra mesura blocaven la situació en benefici dels fabricants ja instal·lats, però, en limitar la competència, neutralitzaven qualsevol estímul a la renovació de l’equipament tecnològic d’aquests darrers. Un cop eliminat l’aparell interventor de la Dictadura, la depressió dels anys trenta no va facilitar les coses, tot i que els increments salarials van sostenir la demanda per al tèxtil i, amb això, també per a la construcció de maquinària.

Publicitat de la societat de foneria i maquinària Grau SA, de l’Álbum de los Ferrocarriles de España, 1923.

Des dels decennis centrals del segle XIX havia anat sorgint a les ciutats catalanes on tenia importància el tèxtil un seguit de petites empreses constructores de màquines destinades a indústries molt diverses, com ara les farineres i altres agroalimentàries, arts gràfiques, calçats, fusta i moble, paper, joguines, etc. D’altres s’especialitzaren en màquines-eines i maquinària agrícola. Poden esmentar-se, entre les importants, Indústries Siderúrgiques SA i Tallers Pfeiffer de Barcelona, J. Trepat de Tàrrega i Tallers Casals de Ripoll. Al seu costat, hi tenien lloc les fabricacions més variades, des del trefilatge fins als elements de calefacció i radiadors —amb Rivière SA i Roca SA, de Gavà, com a empreses líders en el mercat espanyol— passant per la construcció de turbines, d’ascensors i altres elevadors, bicicletes, estufes, cuines, electrodomèstics diversos, balances i instruments de precisió, màquines d’escriure i múltiples productes de la petita mecànica.

Tot plegat resumeix, finalment, el tret característic més sobresortint de la metal·lúrgia catalana del primer terç del segle XX.

Aquest està, tot i el seu visible caràcter polifacètic, en una marcada especialització en la gamma, variadíssima això sí, dels acabats, justament aquella classe de productes on el pes que implica el cost de les primeres matèries i semiacabats és menor i on resulta proporcionalment més elevat el valor afegit.

La metal·lúrgia en el sistema industrial català

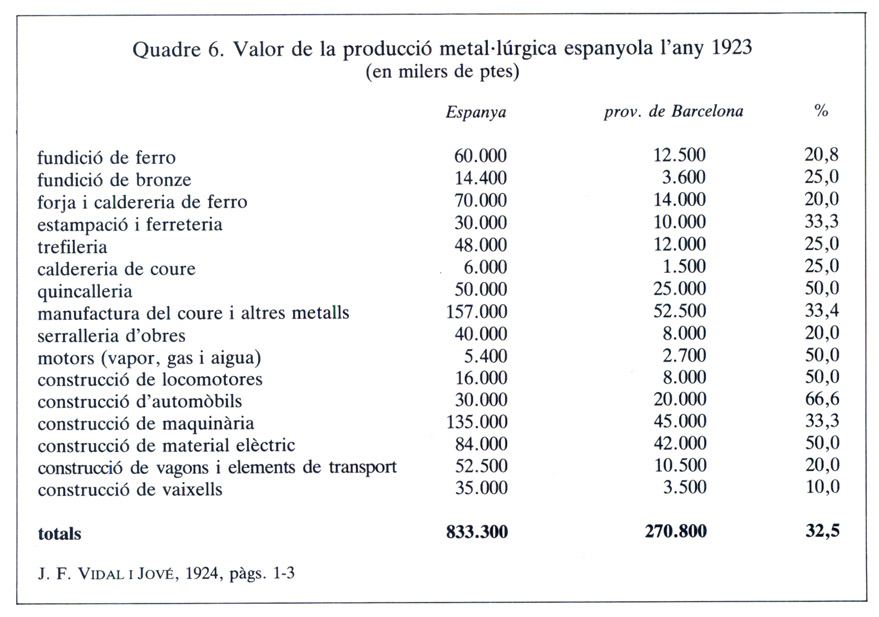

Quadre 6. Valor de la producció metal·lúrgica espanyola, 1923.

Malauradament la informació de caràcter estadístic disponible per al sector metal·lúrgic en el període aquí considerat és pràcticament inexistent i els estudis moderns sobre aquest tema encara han d’encetar-se. És pràcticament impossible arribar a fer precisions significatives sobre el pes d’aquest sector en el conjunt del secundari i en l’economia catalana en general. Dins de la migradesa de les dades de conjunt, sí que es pot obtenir del quadre 6 una certa imatge sobre el pes català en el total de la producció espanyola.

Es tracta, evidentment, d’una estimació particular que no té cap altre valor que l’indicatiu. L’autor de l’estimació atribuïa al sector el 13% del valor total de la producció industrial espanyola, la qual cosa suposaria el voltant del 5% només per a la indústria metal·lúrgica catalana si augmentàvem una mica les xifres de la segona (i tercera) columna del quadre per compensar-ne l’absència de la producció de les províncies de Girona, Lleida i Tarragona. Una xifra gens menyspreable, sobretot si tenim compte de la seva recentíssima arrencada. Indubtablement, en els cinc anys següents havia de créixer ben pel damunt de la mitjana del sector i d’ampliar-ne la seva participació relativa.

El desenvolupament de la indústria metal·lúrgica catalana en el primer terç del segle XX presenta, doncs, aspectes contradictoris. Sembla fora de dubte que la seva producció augmentava força més de pressa que el conjunt de l’economia i que la seva contribució al creixement podria haver estat més elevada que la de qualsevol altre sector. Així i tot es trobava força limitada, si més no per dos tipus de factors. D’una banda, la impossibilitat de disposar de primeres matèries i combustibles a bon preu que li permetessin assajar la sortida al mercat internacional. D’una altra, la migradesa del mercat intern que feia impossible l’organització de la producció amb vista a la fabricació de grans sèries de productes, amb les corresponents economies en els costos i increments en la productivitat que hom pot suposar.

L’economia catalana tenia en la indústria metal·lúrgica el millor actiu i les possibilitats de futur més prometedores quan esclatà la Guerra Civil. A dalt, publicitat de la fàbrica d'engranatges Font i Campabadal, de “La Industria metalúrgica”, 1922. A baix, publicitat de Sancho i Companyia, fàbrica de radiadors per a automòbils i aviació, del “Catàleg II Premi Penya Rhin”, 1922.

L’adaptació col·lectiva a aquestes limitacions va prendre l’orientació, la millor de totes les possibles segurament, de concentrar-se cap a béns de consum i acabats en general. Les empreses, considerades individualment, s’endinsaren per dues menes de camins alternatius. Una gran part d’elles, sense possibilitat d’exportar ni tampoc d’especialitzar-se a causa de la petitesa i irregularitat de la demanda interna, optaren per dedicar-se a realitzar petites sèries de productes o treballs aïllats, generalment sota comanda prèvia. Els costos dels projectes i models especials en cada oportunitat i aquells altres provocats per la manca d’una operativa especialitzada les obligava a amagar-se darrere de l’aranzel i en limitava la rendibilitat. D’altres, generalment de dimensions més reduïdes, pogueren assolir una forta especialització i, per consegüent, una rendibilitat més elevada.

La separació entre tots dos tipus d’empreses no era, però, tan radical com això. Les circumstàncies generals de l’economia podien fer canviar l’estratègia de manera sobtada. La Maquinista, per exemple, emprengué la construcció de motors Diesel per a vaixells i bombes per al regadiu l’any 1932, a causa de la manca de comandes de les empreses ferroviàries, i en els anys desastrosos de 1933 i 1934 encetà la construcció de maquinària agrícola i també de maquinària tèxtil, mitjançant un contracte de col·laboració amb la casa britànica Platt.

Cal insistir encara en l’existència d’importantíssimes vinculacions, sovint invisibles, entre una i altra mena d’empreses. Les més grans, com ara la mateixa Maquinista, La Hispano Suïssa o Elizalde, formaven un autèntic planter de nous empresaris, tècnics i treballadors especialitzats —a través, en aquest darrer cas, de les escoles d’aprenents— del qual sorgí la majoria d’iniciatives noves i també els elements humans necessaris per a desenvolupar-les.

La indústria formava, doncs, un autèntic sistema, creuat de múltiples relacions internes i també de connexions amb la resta de sectors de l’economia. Malgrat les diverses dificultats i limitacions ja comentades, l’economia catalana hi tenia, a la vista del reduït marge per a les indústries tradicionals i en especial per al tèxtil, el millor actiu i les més prometedores possibilitats de futur, malgrat la intensitat de la depressió dels anys trenta, sobretot a les indústries vinculades amb el transport. La Guerra Civil i les circumstàncies de l’etapa posterior ens impedeixen, no ja conèixer, sinó ni tan sols imaginar el que hauria pogut arribar a ésser en unes condicions menys traumàtiques.

La conquesta del liderat. 1939-1981

La siderometal·lúrgia catalana de la Guerra Civil al pla d’estabilització

Les característiques principals del període autàrquic

Automòbils SEAT, a la Zona Franca de Barcelona.

Acabada la Guerra Civil (1936-39), l’economia catalana entrà en un període d’alentiment de tal magnitud que hagué de transcórrer més d’una dècada perquè els principals indicadors d’activitat econòmica recobressin els nivells assolits en el període pre-bèl·lic. Aquest alentiment del procés de creixement i el consegüent retard en la recuperació dels nivells de pre-guerra cal atribuir-ho, més a la incidència de les mesures de política econòmica, que als efectes de la desfeta bèl·lica, pel que fa als efectes materials.

Efectivament, un cop assumida l’escassa magnitud de les destrosses materials degudes al conflicte bèl·lic (Clavera, 1976), s’han de valorar les conseqüències, tant de l’opció política del govern espanyol enfront del conflicte mundial, com de l’opció autàrquica —estretament lligada a l’anterior— escollida per tal d’afrontar la recuperació econòmica i el nou procés d’industrialització, en el qual s’inscriví de fet una política de rendes que perjudicà notòriament les d’origen salarial.

La significació de l’alineament polític del govern espanyol, tendeix a treure valor explicatiu a l’argumentació oficial, segons la qual un dels fets determinants del retard en la recuperació dels nivell econòmics de pre-guerra s’havia de cercar en la repercussió sobre ei comerç exterior de l’esclat de la segona Guerra Mundial. Com assenyala Ribas, en contraposició al que succeí durant la Primera Guerra Mundial —període caracteritzat per una veritable neutralitat d’Espanya, que permeté potenciar les exportacions i aconseguir superàvits considerables de la balança comercial—, Espanya adoptà durant la Segona Guerra Mundial una actitud política bel·ligerant. Aquest fet comportà represàlies immediates en el terreny comercial per part dels aliats, així com llur predisposició al manteniment del bloqueig econòmic fins a la darreria de la dècada dels quaranta, de manera que es prolongaren les dificultats en el terreny del comerç exterior.

Tanmateix, els entrebancs soferts pel que fa a les relacions comercials amb l’exterior, especialment a la dècada dels cinquanta —que es reflectien en una escassetat crònica de les divises necessàries per a les importacions que la pressió de la demanda interior requeria—, s’han d’atribuir no tant a les conseqüències econòmiques de l’alineament polític adoptat com a la consolidació d’un determinat procés d’acumulació, escassament competitiu amb l’exterior.

En aquesta línia, les mesures de política econòmica industrial foren clarament intervencionistes: assignació de les primeres matèries en quantitats i preus, fixació dels preus dels productes finals, sistema de “cupos”, quotes de repartiment i llicències a la importació, necessitat d’autorització prèvia a l’ampliació i a la instal·lació de noves empreses, potenciació de determinades localitzacions i de sectors productius considerats d’interés nacional, limitació del capital estranger en les empreses espanyoles i creació de l’INI.

Així mateix, es creà el sindicat únic, els salaris foren fixats pel ministeri de treball i es prohibí la negociació col·lectiva permesa novament a partir del 1958, amb la llei de convenis col·lectius.

Tanmateix, aquest elevat grau d’intervenció, que de fet ofícialitzà la discrecionalitat amb relació tant als sectors com a les empreses i àdhuc a les regions, i de la qual situació l’economia catalana sortí especialment perjudicada, s’aplicà amb una tolerància remarcable, facilitant el desenvolupament del mercat negre i traduint una manca de voluntat explícita de controlar l’economia.

Com diu Tayà (1973), “Que aquelles escassetats existien és veritat, però només al mercat oficial i per als preus oficials, que per a aquestes primeres matèries eren fixats a un nivell més baix respecte als dels béns de consum. Al mercat negre hi havia mercaderies en abundància, i la seva mateixa existència resolia problemes que l’Administració no hauria pogut afrontar”.

La siderometal·lúrgia catalana, després de la Guerra Civil. “Comisión de Incorporación Industrial y Mercantil”, núm. 2, Ministeri d’Indústria, 1940.

En conseqüència, cal limitar l’abast dels arguments que atribueixen a factors més aviat polítics o a la manca de primeres matèries, i fins i tot a la intervenció de l’estat en l’economia, el feble creixement de la producció en aquest període, tot i que no és agosarat de pensar que les xifres reals superin les oficials. En canvi, té Una importància més remarcable la política de rendes, duta a terme mitjançant les reglamentacions de treball i amb el suport dels aparells d’enquadrament sindical, la qual es traduí en una disminució molt important dels salaris reals, que perderen entre el 25% i 30% entre el 1930 i el 1953.

Tanmateix, la feble demanda que aquesta minva comportà, i que explica en gran mesura el feble creixement de la produció, es veié afaiçonada per la consolidació en la indústria d’una estructura de mercat on coexistien empreses oligopolistes amb un gran nombre de petites empreses, la viabilitat de les quals es justificava, en part, per l’elevat proteccionisme que duia a terme l’administració.

La demanda i l’oferta eren en equilibri amb el nivell de preus fixat per les empreses oligopolistes i satisfeien la capacitat adquisitiva del mercat que creixia, sobretot, a conseqüència de l’augment del poder de compra de les rendes no salarials, de la propietat i de l’empresa. Tot plegat, es traduí en un creixement de la demanda d’articles de luxe i en una estabilitat relativa de la d’articles de primera necessitat, ambdues amb una elasticitat nul·la, atès que les variacions de preus no es reflectien en variacions de la demanda. Així, la producció s’adreçava, amb l’esmentada tolerància de l’administració, al mercat negre, el qual arribava a representar per a alguns productes el 100% del mercat oficial, i on els preus no tenien dificultats per a ésser augmentats, atesa la mencionada manca d’elasticitat de la demanda i, també, atès que les barreres a l’entrada de noves empreses funcionaven eficaçment.

D’aquesta manera, la gran empresa actuava més sobre els preus que sobre la producció, perquè no existia un poder de compra suficient. Això permeté a les empreses d’obtenir un creixent nivell de beneficis, els quals no foren reinvertits en la indústria, a causa de la manca d’expectatives, sinó que es destinaren a inversions més especulatives, a enfortir el consum de luxe o a altres finalitats.

El model dissenyat es mantingué sense grans variacions fins l’any 1959, amb un cert punt d’inflexió situat al començament de la dècada dels cinquanta. Efectivament, els primers anys d’aquesta dècada constitueixen un canvi de conjuntura, reflectit en els principals indicadors d’activitat econòmica i afavorit per tres fets essencials: l’inici del reconeixement implícit del fracàs de l’estratègia seguida de desenvolupament econòmic; el canvi de posició internacional enfront del règim franquista, conseqüència del començament de la guerra freda, cosa que significà el final del bloqueig econòmic; i l’aparició d’una certa contestació popular que, malgrat ésser molt limitada al principi, tingué la seva influència. Una mostra d’aquesta foren els augments salarials de l’any 1956, els quals induïren a l’alça els costos industrials i obligaren les empreses a millorar els nivells de productivitat, la qual cosa significava un canvi en l’orientació mantinguda fins aleshores. L’aprovació de la llei de convenis col·lectius l’any 1958 i del pla d’estabilització l’any següent confirmaren aquest canvi d’orientació.

Algunes notes entorn del comportament del sector siderometal·lúrgic en l’etapa autàrquica

L’estudi del comportament del sector siderometal·lúrgic en l’economia catalana durant l’etapa 1939-59 és força complex a causa de les mancances estadístiques existents i de l’escassa confiança que mereixen aquelles de les quals disposem.

Dit això, i amb l’ànim d’oferir un esbós del comportament del sector en aquest període, podem constatar a partir de les fluctuacions de la seva producció l’impacte de les diferents conjuntures.

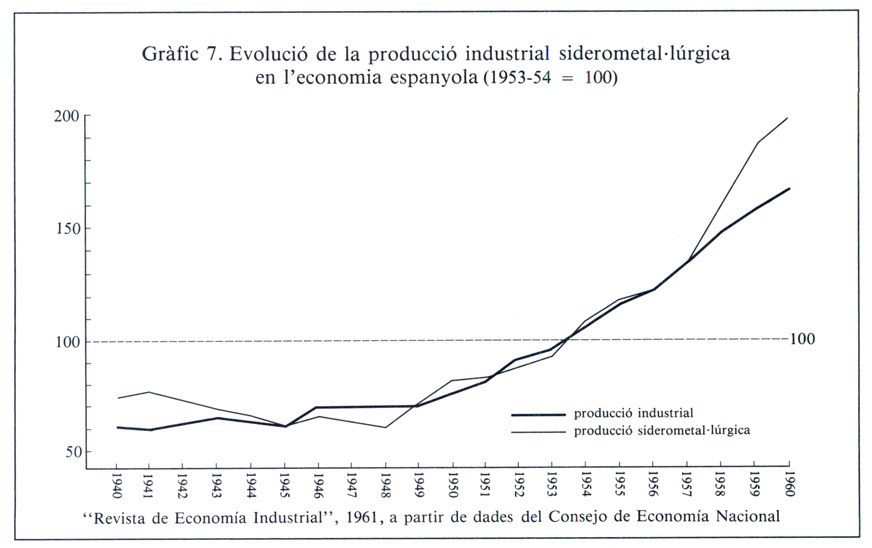

Gràfic 7. Evolució de la producció industrial siderometal·lúrgica en l'economia espanyola.

Així, utilitzant com a informació els índexs de producció industrial i del sector siderometal·lúrgic de l’economia espanyola (vegeu gràfic 7), elaborats pel Consell d’Economia Nacional, sembla que hi hagi una millor resposta del sector siderometal·lúrgic amb relació a la indústria en el seu conjunt durant els anys immediats a la postguerra. Així mateix, es constata que el nivell de producció industrial del 1940 no es recuperà fins el 1945 la qual cosa vol dir que els nivells anteriors a la Guerra Civil no es recuperaren fins ben entrada la dècada dels cinquanta.

També es pot deduir de les dades de l’INE, que recull el “Boletín del CEAM” de 15 de gener de 1953, que l’índex de la producció industrial siderúrgica corresponent a la producció mitjana dels anys 1929-31 no s’assolí novament fins l’any 1951. D’altra banda, com podem veure al gràfic 7, no fou fins l’any 1950 que s’aconseguí l’índex de la immediata postguerra, fet que palesa un procés de recuperació molt més lent que el del conjunt industrial.

Tres anuncis publicats al catàleg de la Fira Oficial i Internacional de Mostres de Barcelona, 1942. Els nivells anteriors a la Guerra Civil no es recuperaren fins ben entrada la dècada dels cinquanta.

La breu recuperació que s’observa en els índexs de la producció del sector siderometal·lúrgic els anys immediatament posteriors a l’acabament de la Guerra Civil sembla trobar-se també a l’economia catalana.

Així, com ha posat de manifest Clavera (1976), mentre d’una banda “no existeixen fins al moment proves documentals que permetin deduir que els estralls dels bombardeigs afectessin aquesta indústria de forma significativa”, de l’altra, en el període 1939-42 —quan la victòria de l’Eix semblava possible— la majoria de negocis que es desenvolupaven eren de caire especulatiu. A partir d’aleshores, i com a conseqüència del canvi en la perspectiva de la guerra, les expectatives es diluïren i amb elles una bona part del ritme econòmic del trienni anterior.

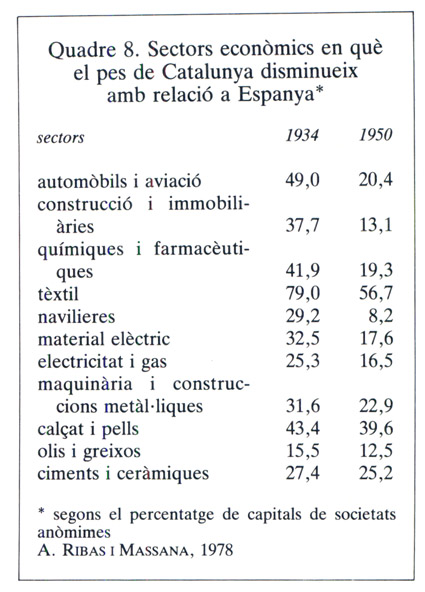

A Catalunya, la Guerra Civil i la dècada dels quaranta semblen comportar una pèrdua del pes de Catalunya amb relació a la resta d’Espanya, com a conseqüència de l’estancament generalitzat que afectà especialment la indústria abans que l’agricultura (vegeu quadre 8).

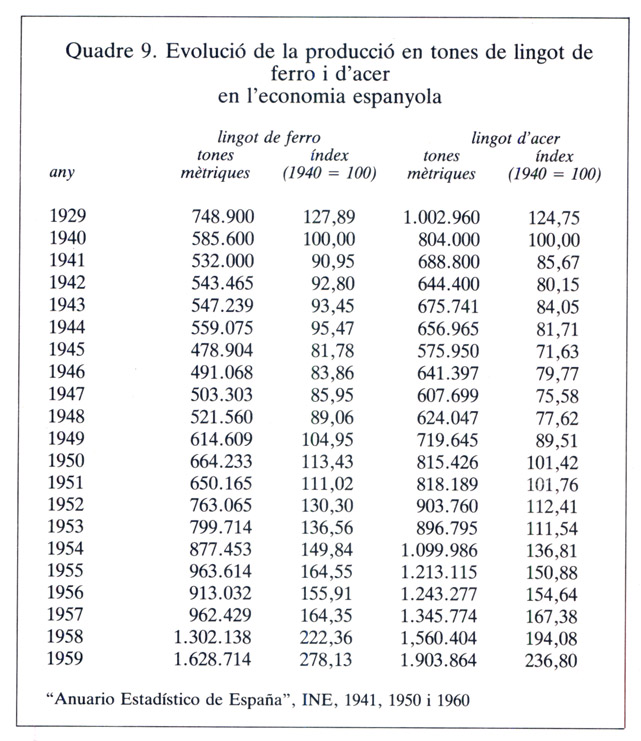

Quadre 9. Evolució de la producció en tones de lingot de ferro i d'acer en l'economia espanyola, 1929-1959.

Quadre 8. Sectors econòmics en què el pes de Catalunya disminueix amb relació a Espanya, 1934, 1950.

Utilitzant un altre indicador, la producció del 1929 de lingot de ferro i d’acer de l’economia espanyola (vegeu quadre 9) no es tornà a assolir fins els primers anys de la dècada dels cinquanta, fet que posa de manifest les dificultats existents durant els anys trenta: l’impacte de la crisi internacional i els efectes de la Guerra Civil. Igualment es palesa el retard en el recobrament dels nivells econòmics de la immediata postguerra. Així, doncs, es configura un període, el que transcorre entre la Guerra Civil i l’inici de la dècada dels cinquanta, que, tot i considerar les limitacions de les fonts estadístiques, és “el que explica en major mesura els orígens del retard contemporani. Espanya entra en una prolongada depressió i s’allunya molt de l’itinerari industrial dels països amb els quals té interès i sentit comparar-se” (Carreras, 1984).

Fàbrica d’ENASA a La Sagrera (Barcelona) i alguns dels seus camions Pegaso. A baix, el turisme ràpid de Pegaso (“Barcelona Atracción”, 1952).

Dos dels primers models de la SEAT, fabricats a la Zona Franca de Barcelona. (Catàleg de la Fira de Mostres de Barcelona, 1960).

Des d’aleshores, el creixement d’aquest sector i del conjunt industrial espanyol foren similars fins el 1957, a partir del qual la producció siderometal·lúrgica cresqué més ràpidament que la de la indústria.

Una mostra del dinamisme de l’economia catalana d’aquest darrer període es troba en les estimacions del PIB d’aquest sector que es començaren a realitzar el 1955 pel Banc de Bilbao. Segons aquestes, el PIB del sector minero-metal·lúrgic (metàl·lics bàsics i transformats metàl·lics) passà de representar el 10,9% del PIB català el 1955 al 15,7% el 1957 i el 19,7% el 1960. Així mateix, en aquests mateixos tres anys, el PIB del sector a Catalunya passà de representar el 14,7% del PIB del sector al conjut espanyol, al 21,1% al 1957 i al 24,3% el 1960.

Un producte, el Biscuter, fruit d’uns anys d’escassetat i que no resistirà la competència dels primers models populars de la SEAT. Anuncis publicats el 1953 (a l'esquerra) i a “Destino”, el 27 i d’abril i el 21 d'octubre de 1957 els altres dos).

No és aliè a aquest dinamisme el desenvolupament de la indústria del motor a Catalunya, amb la creació de SEAT l’any 1950 i amb la seva expansió posterior, i la d’ENASA i de Motor Ibèrica els anys 1946 i 1954, continuadores, aquestes dues darreres, de La Hispano-Suïssa i de Ford Motor Ibèrica, respectivament, creades el 1904 i el 1929 i on 1TNI jugà un paper determinant.

Cal destacar especialment el cas de SEAT. La instal·lació de l’empresa a Barcelona es justifica per l’existència d’un clima industrial desenvolupat i per uns indubtables avantatges de localització. Aquests arguments tingueren major pes que un altre tipus de consideracions no exactament econòmiques. És evident, però, que aquesta decisió possibilità la creació i facilità l’activitat econòmica d’una munió d’empreses subministradores que, en conjunt, penneten en una bona part explicar el creixement de la indústria siderometal·lúrgica catalana, especialment a partir de la segona meitat de la dècada dels cinquanta.

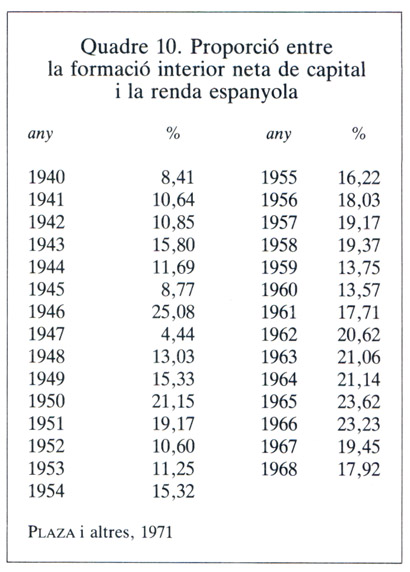

Quadre 10. Proporció entre la formació interior neta de capital i la renda espanyola, 1940-1954.

Aquest major dinamisme de la segona meitat dels anys cinquanta es posa de manifest també en el conjunt de l’economia espanyola, pel major pes relatiu —especialment a partir del 1957— que representa la formació interior neta de capital sobre la renda nacional, tal com es diu a Plaza i altres (1971) (vegeu quadre 10).

Així mateix, aquest comportament de la inversió global de l’economia espanyola sembla aguditzar-se pel que fa a la inversió del sector siderometal·lúrgic (llevat del material de transport).

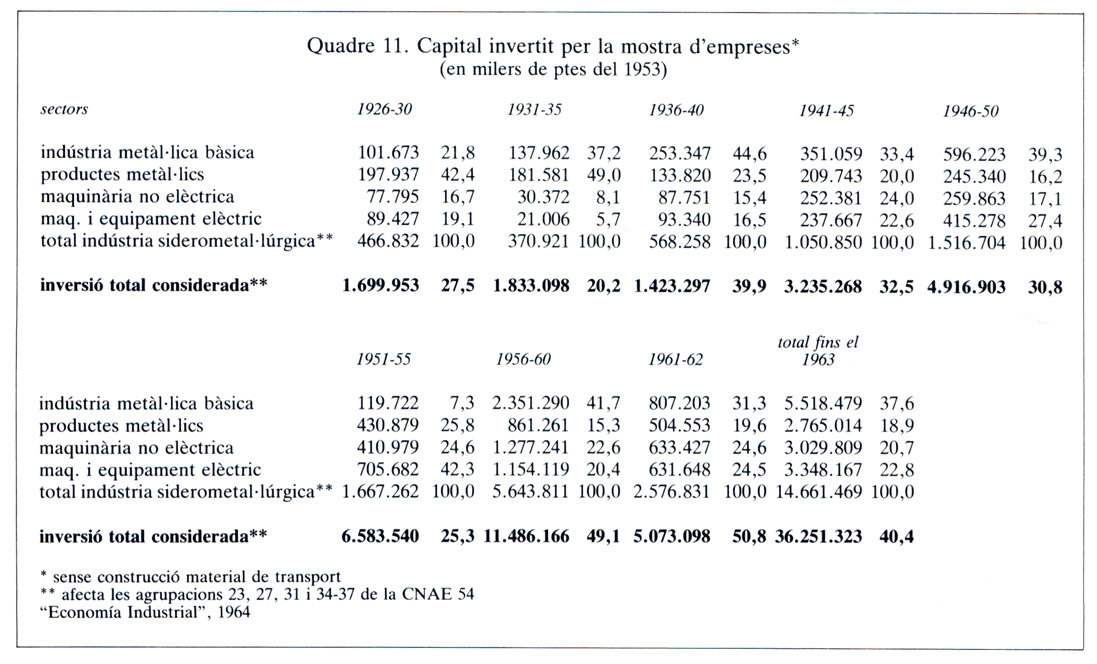

A partir d’una estimació realitzada pel ministeri d’indústria, apareguda en “Economia Industrial” (1964), els resultats principals de la qual es poden veure al quadre 11, hom pot comprovar que en el període 1936-40 la inversió siderometal·lúrgica augmentà notòriament la seva presència relativa en la inversió industrial total, i passà de representar el 20,2% en el període 1931-35 al 39,9% en el període 1936-40. Aquest fet és conseqüència de la inversió realitzada en la indústria de guerra. Des d’aleshores, la importància relativa de la inversió siderometal·lúrgica anà disminuint fins al període 1956-60, que es portaren a terme la majoria de mesures —entre les quals el pla d’estabilització—, considerades generalment com les que posaren fi a l’etapa autàrquica.

Quadre 11. Capital invertit per la mostra d'empreses, 1926-1963.

La disminució progressiva de la participació de la inversió metal·lúrgica en el total de la inversió industrial, s’estén fins al període 1956-60. Aquest fet pot confirmar la recuperació dels nivells de producció, iniciada cap a la meitat dels anys cinquanta, un cop resolta una bona part dels entrebancs comercials i polítics amb què s’havia trobat l’economia espanyola pel que fa a les relacions internacionals.

Fins a la meitat dels anys cinquanta, el feble creixement de la producció —que durant una bona part d’aquest període s’aturà o, fins i tot, va decréixer—, anà acompanyat d’un augment també feble de la inversió global. Això significà una disminució de la producció del sector siderometal·lúrgic i, com acabem de veure, dels seus nivells inversors, atès que els seus productes són en una bona part béns de capital, i per tant, molt sensibles a la variació de l’activitat de la resta de l’economia.

Tanmateix, el comportament de la producció i de la inversió s’ha d’atribuir probablement més a la fortíssima disminució dels salaris en termes reals, durant aquests anys, com ja hem esmentat a l’apartat anterior, que no pas a altres aspectes, com ara la manca de primeres matèries o el grau d’intervencionismes de l’administració.

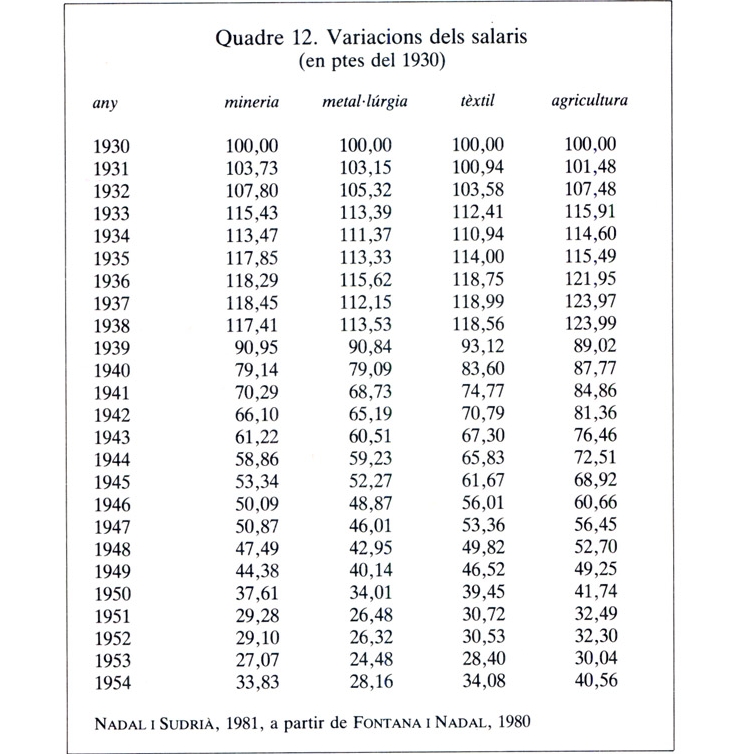

Quadre 12. Variacions dels salaris, 1930.

La magnitud de la disminució dels salaris reals es pot veure al quadre 12, on es pot observar que el valor, en termes reals, dels salaris no deixà de disminuir des de la fi de la Guerra Civil fins a l’any 1953. Així mentre els salaris de la mineria l’any 1953 arribaren a representar el 27,07% dels de l’any 1930, al tèxtil i a l’agricultura aquests valors foren del 28,40% i del 30,04%; mentre que la metal·lúrgia experimentà les disminucions més pronunciades (24,4%).

Aquesta disminució dels salaris reals, com hem esmentat en l’apartat anterior, i en consonància amb el que diu Tayà, es reflecteix en una estabilitat relativa de la demanda d’articles de primera necessitat i en un augment de la demanda de béns de consum no necessaris —conseqüència de l’augment de les rendes no salarials, de la propietat i de l’empresa— que actua, tant en un tipus de demanda com en l’altre, de manera poc elàstica amb relació a la variació dels preus.

Publicitat a la revista “Destino” de la Hispano Olivetti (al número de 14 de febrer de 1953), Bru (14 de febrer de 1958) i AEG (21 de març de 1959).

Aquesta possibilitat de poder incidir en els preus, ja que l’actuació en la producció no tenia sentit atesa la fleblesa del mercat, juntament amb l’existència de barreres a l’entrada de noves empreses, a causa de les mesures intervencionistes, consolidà una estructura del mercat on coexistien empreses de caire oligopolista amb nombroses empreses petites i mitjanes, la viabilitat de les quals es justificava per l’elevat proteccionisme i pel grau d’intervenció que duia a terme l’administració.

Així mateix, l’augment de l’excedent empresarial que això implicà no es reflectí, com hem vist, en un augment de les inversions, atès que la feblesa de la demanda no esperonava el comportament inversor, sinó que s’encaminà a altres inversions més especulatives, en consum de luxe o a altres destinacions més difícilment detectables.

Aquesta situació condicionà definitivament la proliferació i l’estancament de les indústries petites i mitjanes, tal com diu el CE AM (La dimensión de la empresa metalúrgica..., 1965).

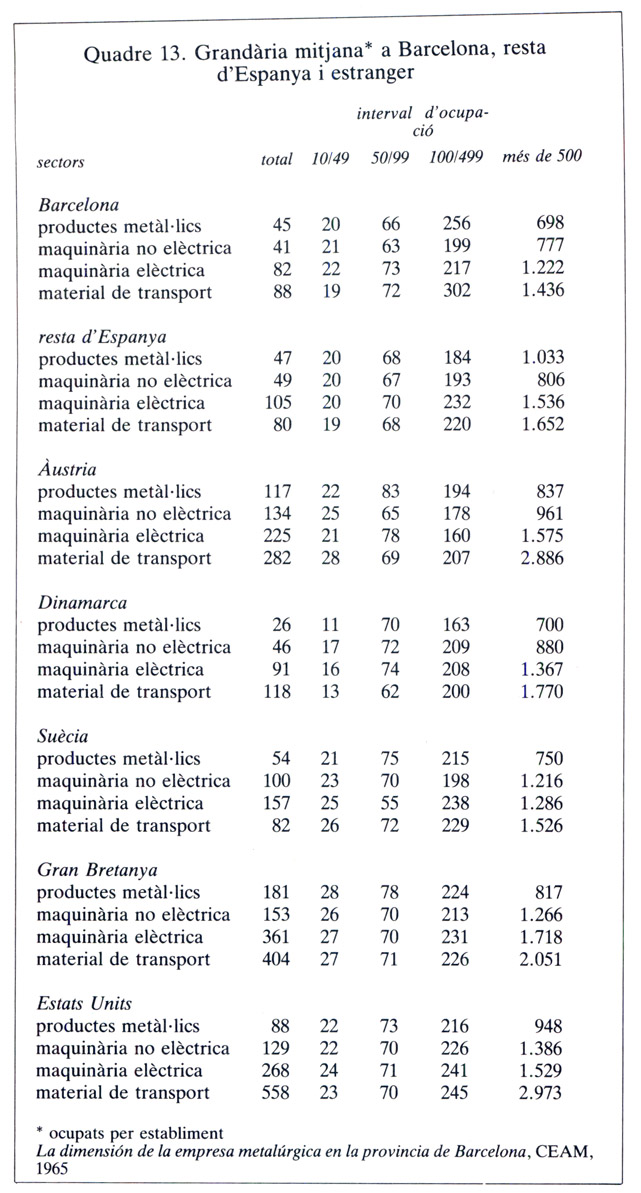

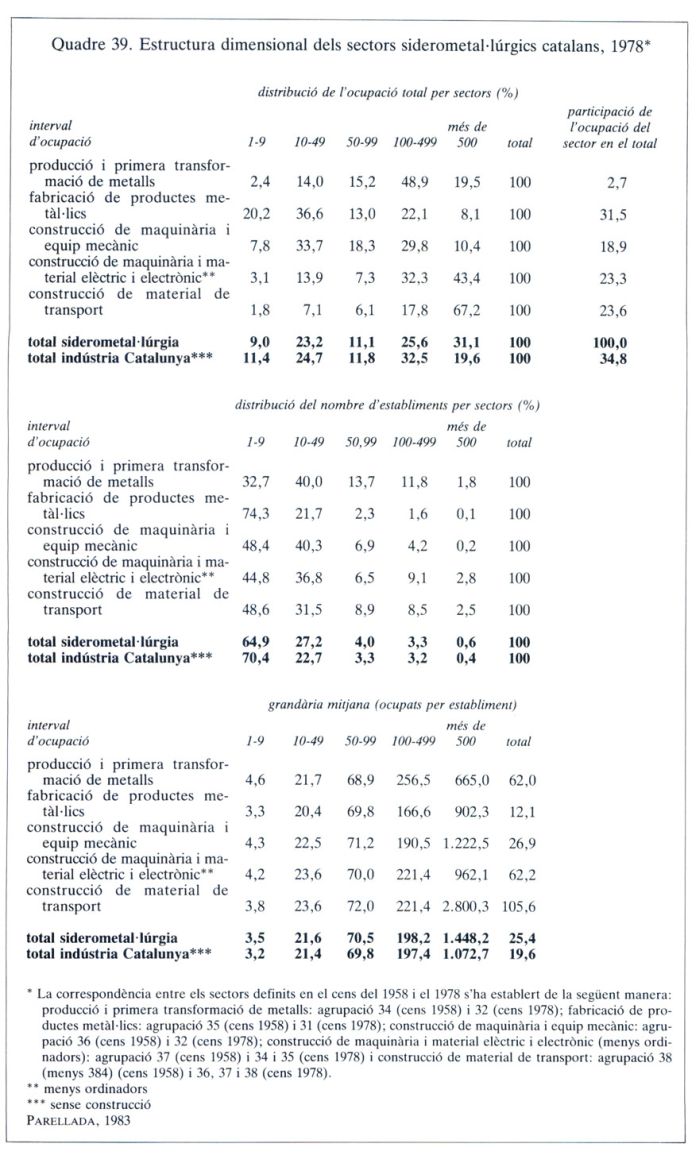

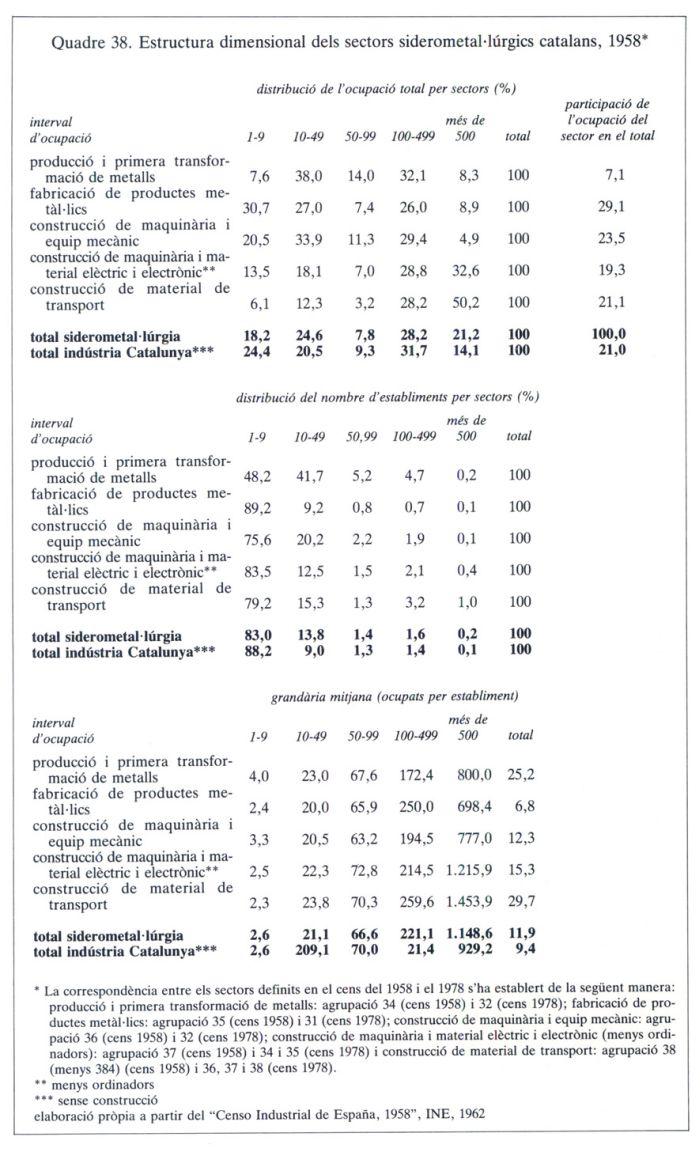

Quadre 13. Grandària mitjana de les empreses a Barcelona, resta d'Espanya i estranger, 1939-1981.

En aquest estudi es compara l’estructura dimensional de les empreses metal·lúrgiques —sense la siderúrgia— de la província de Barcelona, i es relaciona amb les de la resta d’Espanya i d’alguns països estrangers, a partir de les dades del Cens de l’any 1958; se’n pot veure una síntesi al quadre 13. En aquest quadre es veu d’una manera immediata la menor grandària mitjana global que tenien les empreses de cada sector a la província de Barcelona i de la resta d’Espanya, en relació amb la corresponent dels països estrangers considerats, llevat de Dinamarca.

D’altra banda, la grandària mitjana de les empreses de major dimensió (de més de 500 treballadors) es mantenia a uns nivells semblants als internacionals. En conseqüència, “l’explicació de les diferències que es donen en la grandària mitjana global cal cercar-la en l’existència d’una major proporció d’empreses petites a Espanya” (La dimensión de la empresa metalúrgica..., 1965).

Entorn, específicament, de l’anàlisi de les causes d’aquesta estructura del sector metal·lúrgic amb relació a l’estranger, en el treball del CEAM (La dimensión de la empresa... 1965) es posen de manifest els aspectes següents: 1) la situació d’inferioritat de la petita i mitjana empresa en relació a la gran, pel que fa a la seguretat i a les condicions d’abastament de primeres matèries; 2) les dificultats d’obtenció dels béns d’equip necessaris, especialment quan provenen de la importació, i 3) el grau de protecció del mercat interior, el qual ha permès l’establiment d’empreses que, solament per manca de competència exterior, han pogut reeixir desenvolupant productes amb un baix grau d’estandardització i normalització. Finalment—i al marge de la influència que han tingut en el grau de concentració el marc legal i la seva renovació, que s’inicià al final dels anys 1950 i, especialment, amb el pla d’estabilització— cal considerar les tensions inflacionistes que es mantingueren de manera prolongada com a conseqüència, segons ja hem dit, de la manca d’elasticitat de la demanda i de la presència d’estructures oligopolistes als sectors industrials, que constituïren un estímul prou important per a la creació i el manteniment de petites empreses molt poc sotmeses a criteris de rendibilitat.

Creixement i crisi de la siderometal·lúrgia catalana

La indústria catalana. Trets generals d’aquest període

Acció de la SA Serra, fabricant de maquinària tèxtil, a Manlleu (Osona), 1958.

L’economia catalana i, particularment, la seva indústria, un cop superats els efectes del pla d’estabilització inicià una de les etapes d’expansió més clares, en un context determinat per 1) l’inici del desmuntatge de les pràctiques intervencionistes de l’administració central; 2) el descabdellament industrial de l’economia espanyola, el qual anà acompanyat d’uns elevadíssims fluxos migratoris i d’uns canvis substancials de la demanda de consum, i 3) per una inserció cada cop més estreta a l’economia internacional, la qual imposà a l’economia catalana paràmetres en forma de preus internacionals, competitivitat, etc.

Tanmateix, aquests fenòmens i, sobretot, els derivats dels importants canvis que es produïren en l’economia internacional fan que l’economia catalana tingui un comportament força diferenciat segons si es tracta del període que conclogué l’any 1973 o del que s’inicià a partir d’aleshores.

Seguint Notes per a un debat sobre la situació de la indústria a Catalunya (CEP, 1984), es palesa com a partir del 1973 el creixement de la productivitat del treball industrial s’alentí amb relació a l’aprofundiment del capital, és a dir, a la relació entre el valor del capital i el del treball. En conseqüència, l’acció d’ambdós processos féu augmentar la intensitat del capital a la indústria, —relació entre el valor del capital i del PIB industrial—, relació que no havia deixat de disminuir fins l’any 1973.

Camions Pegaso, d’ENASA (“Destino”, 1 d’agost de 1964).

Això accentuà la competència i afavorí la presència d’estructures de mercat oligopolistes, accentuà també el grau de transnacionalització de la producció i esperonà el canvi tecnològic.

Alhora, la participació dels salaris a la renda catalana va anar augmentant a partir del 1967 fins al 1977, i solament disminuí a partir d’aleshores en relació a aquest any.

És per això que un dels trets que caracteritzen el comportament de la indústria catalana, la taxa d’excedent, que palesa la capacitat de generar mitjans interiors d’acumulació, i que explica la industrialització o desindustrialització de Catalunya, arribà durant els anys 1979 i 1981 als índexs més baixos d’ençà l’any 1960, amb una tendència constantment decreixent, a partir del 1973.

Un altre tret que cal subratllar és el de la penetració del capital estranger, la importància del qual és evident, si tenim en compte que segons el treball del Centre d’Estudis de Planificació, (Industrialització a Catalunya, 1982), el 42% de la xifra d’afers de les grans empreses industrials a Catalunya estava sota control estranger. Així mateix, el control estranger coincidí en la majoria de sectors industrials amb les estructures de mercat oligopolistes i amb una major importància de les exportacions. D’altra banda, cal esmentar solament que els dos únics sectors industrials amb exportacions significatives i amb una presència de control estranger feble són la confecció i l’edició, que confirma àmpliament el que hem esmentat abans.

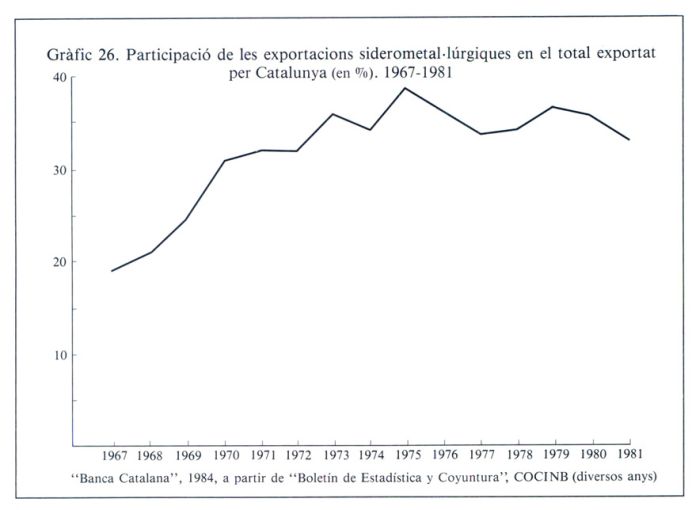

Així mateix, s’observa una importància creixent del grau d’obertura de l’economia catalana. En aquest sentit, les exportacions a l’exterior (a la resta d’Espanya i a l’estranger) passaren de representar el 42,2% del PIB, l’any 1967, al 56,6% l’any 1975 i, pel que fa a les importacions, es passà del 46% l’any 1967 al 61,1% l’any 1975.

Aquesta major importància del mercat exterior com a component de la demanda i de la dependència d’inputs de l’exterior, deguda en una bona part a la migrada dotació de primeres matèries i de recursos energètics de l’economia catalana, es complementa amb una insuficiència de l’actuació del sector públic que afectà especialment la dotació d’infrastructures econòmiques col·lectives, i amb un eixamplament del consum interior degut als augments de la renda i de la participació dels salaris en aquesta.

Anuncis de Seat a la revista “Destino” (números del 17 d’octubre de 1964 i 15 de març de 1969.

Els canvis en el volum i en l’estructura de la demanda, així com la progressiva transnacionalització i, també, la pràctica contractiva de la demanda, palesada per la política econòmica dominant, tingueren els seus efectes en la inversió, la qual disminuí a partir del 1975, i de manera especial en els sectors manufacturers.

Igualment es produí, sobretot a partir del final dels anys setanta, una pèrdua del pes financer de Catalunya, mesurat pel volum dels dipòsits de bancs i caixes, la qual es pot atribuir no tan sols al menor creixement de la renda per càpita, sinó també als efectes territorialment diferenciats d’una política monetària contractiva. Tot aquest procés ha cristal·litzat en canvis substancials de l’estructura productiva, tant en els sectors agrícoles com en els terciaris i, fins i tot, en els mateixos sectors industrials. Tanmateix, aquest procés tingué en els sectors industrials un comportament específic, atès que si es relacionen els augments de la productivitat per sectors amb els augments del seu producte, es posa de manifest que la dependència de la productivitat era més forta en la segona meitat dels anys setanta que en els períodes anteriors, de la qual cosa es pot deduir el pas d’un creixement que podríem anomenar extensiu a un altre de més intensiu. Aquest fet, juntament amb la menor adaptació dels sectors manufacturers als augments de la productivitat —cosa que contradiu el que ha succeït als principals països desenvolupats—, posa de manifest una de les característiques principals del procés d’industrialització a Catalunya a partir dels anys seixanta i, en conseqüència, l’especial impacte de la crisi en la indústria catalana, amb relació als rebuts per altres economies com, per exemple, les europees.

La indústria siderometal·lúrgica i l’economia catalana

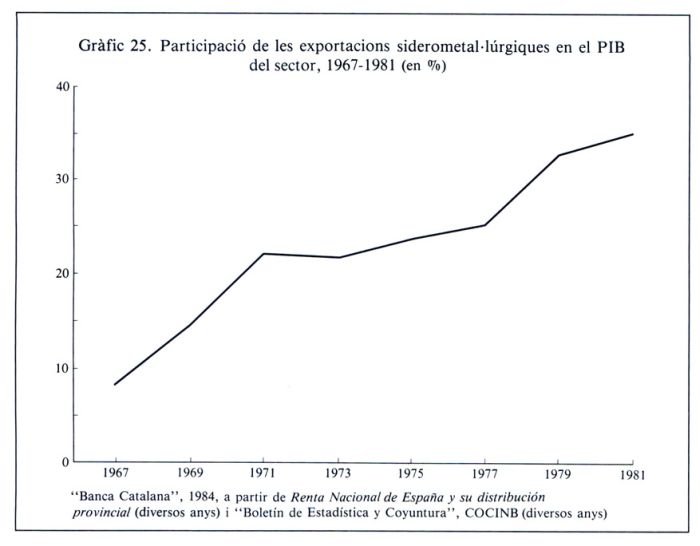

La indústria siderometal·lúrgica, que incorpora tant el sector de metàl·lics bàsics com el sector de transformats metàl·lics, assolí a mitjan de la dècada dels seixanta el primer lloc amb relació a la participació en el PIB industrial català i superà des d’aleshores la participació del tèxtil. En conseqüència, no és gaire agosarat d’interpretar que les característiques que configuren el creixement d’aquest sector poden ésser en una bona part extensives a les del conjunt industrial, alguns dels trets principals del qual ja han estat comentats al paràgraf anterior.

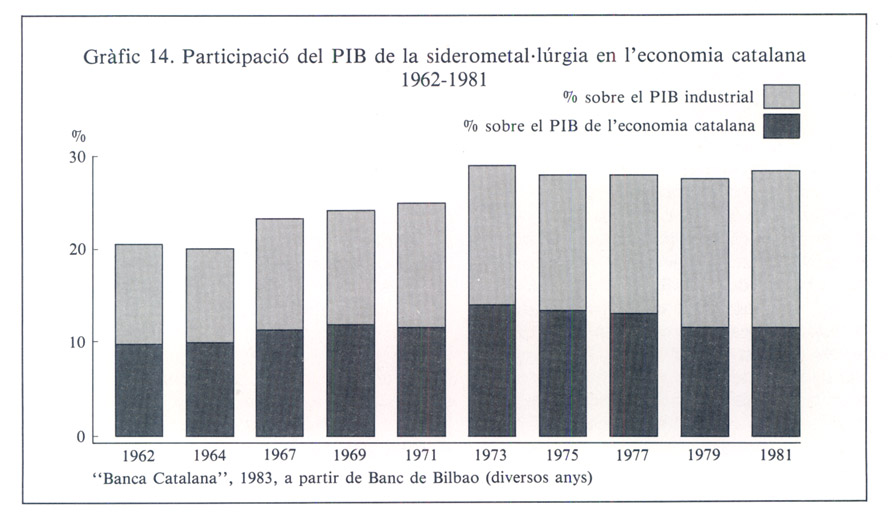

Gràfic 14. Participació del PIB de la siderometal·lúrgia en l'economia catalana, 1962-1981. La indústria siderometal·lúrgica catalana va assolir a la meitat dels anys seixanta el primer lloc amb relació a la participació en el producte industrial brut català, superant la participació del tèxtil.

Com podem veure al gràfic 14, el PIB del sector siderometal·lúrgic palesa una importància creixent amb relació al conjunt de la indústria catalana; la seva participació augmentà ininterrompudament des del 1962 fins al 1973 —llevat de l’any 1964—, des del 20,56% fins al 29,14%, respectivament. A partir d’aleshores, la participació siderometal·lúrgica es mantingué relativament constant. En; canvi, la participació del PIB d’aquest sector en el PIB català, si bé mantingué en el període 1962-73 una tendència similar a l’observada amb relació al conjunt industrial, a partir del 1973 disminuí notòriament la participació en el PIB català i passà del 14,1% a l’ll,5% el 1981. Aquest comportament fou degut al fet que, mentre en el període 1962-73 el creixement de la participació en el PIB industrial del sector siderometal·lúrgic compensà la disminució del tèxtil, tot mantenint el pes de la indústria en el PIB català, a partir del 1973 aquest comportament no es mantingué. Amb la disminució de la seva participació en el PIB català s’explica la del PIB industrial, el qual perdé 8 punts percentuals entre els anys 1973 i 1981, passant del 48,4% al 40,4% del PIB català respectivament.

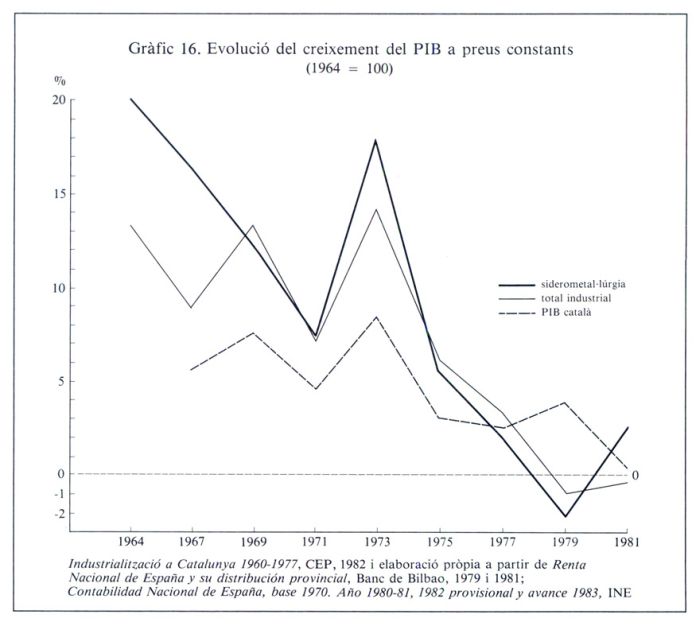

Gràfic 16. Evolució del creixement del PIB a preus constants, 1964-1981.

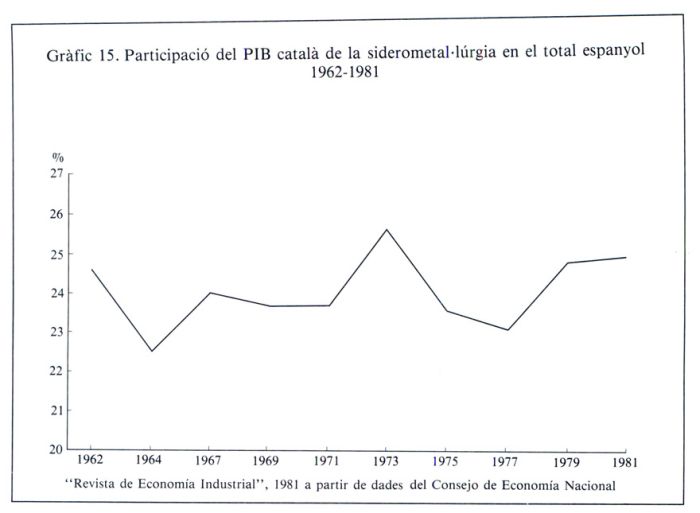

Gràfic 15. Participació del PIB català de la siderometal·lúrgia en el total espanyol, 1962-1981.

Aquesta tendència no repercutí en la participació del PIB d’aquest sector a Catalunya en el del total espanyol, la qual es mantingué amb alts i baixos al llarg de tot el període 1962-82 (vegeu gràfic 15). A grans trets, la inflexió que representa l’any 1973 en termes de la participació del PIB siderometal·lúrgic en l’industrial i en el total català, també es reflecteix si analitzem l’evolució de la producció a preus constants. Com posa de manifest el gràfic 16, els augments en la producció siderometal·lúrgica a preus constants en els períodes assenyalats són superiors als del sector industrial, a excepció del període 1967-69, i als del conjunt del PIB català, estenent-se en aquest darrer cas fins a l’any 1975. A partir d’aleshores, el creixement del producte a preus constants del sector siderometal·lúrgic fou inferior al de la indústria i al PIB català, a excepció de l’any 1981.

La SEAT, un cas especial. Anunci publicat el 1964.

En general, es pot dir que des dels primers anys seixanta, en el marc d’un abandonament progressiu de les pràctiques intervencionistes de l’administració central, el sector siderometal·lúrgic mostra un dinamisme accentuat, tant pel que fa a la indústria catalana com al conjunt de la seva economia, en el qual influeix notòriamant, a manca de primeres matèries i d’una dotació de serveis públics suficient, el grau de densitat industrial de Catalunya, la dimensió del mercat i el grau de concentració espacial de la indústria catalana.

Aquest procés d’expansió s’estroncà a partir del període 1973-75, amb la presència progressivament menor de les activitats industrials, especialment manufactureres, en el conjunt de l’economia catalana. Això podria indicar la relativa similitud entre el comportament en general del sector siderometal·lúrgic i el de la indústria, no solament com a conseqüència del seu pes específic, sinó també de les característiques de molts dels seus sectors els productes dels quals depenen estretament de l’activitat industrial. De fet, aspectes com la feblesa de la demanda i, específicament, de la inversió, en el marc de la qual es desenvolupa, així com l’impacte de l’increment dels preus energètics i les modificacions de la localització de les activitats productives a nivell mundial, han afaiçonat el comportament de la metal·lúrgia catalana. Alhora, aquest impacte s’ha materialitzat en el sector siderometal·lúrgic i en la indústria en general, quan aquesta encara era lluny d’haver reeixit en les transformacions necessàries per a assolir uns nivells de productivitat i de competitivitat similars als dels països desenvolupats. Així, l’impacte de la crisi en aquest sector i en la indústria catalana i espanyola ha estat especialment negatiu.

L’èxit de les motocicletes. Anuncis de Bultaco (publicat el 1966) i de Montesa (“Destino”, 3 de desembre de 1966).

Analitzant específicament la manca de competí vitat de la metal·lúrgia catalana, aquesta es posa de manifest en el volum més petit de les empreses amb relació a la dels països de la CEE —especialment en aquelles empreses que treballen en grans sèries—, un nivell d’especialització feble i un nivell tecnològic i d’equipament productiu per sota del comunitari.

Aquests aspectes es complementen amb una productivitat feble, uns costos de primeres matèries més elevats i uns costos salarials amb tendència a apropar-se als de la CEE, la qual cosa fa que, en conjunt, els preus mitjans en alguns subsectors metal·lúrgics, siguin superiors als dels preus comunitaris.

La inversió del sector siderometal·lúrgic

En conjunt es pot pensar que els canvis en la participació del PIB industrial en el català, especialment a partir del període de 1973-75, mostren el predomini dels processos de desindustrialització, entesos com una pèrdua absoluta de llocs de treball, en l’activitat industrial, enfront dels processos de transformació entesos com l’adaptació a una nova situació de major competitivitat, que suposa una inversió adreçada a conquerir o a crear mercats i a adaptar-se a les noves condicions productives.

Així, doncs, no és estrany que la inversió industrial en general i la siderometal·lúrgica en particular, manifesti una ruptura de la tendència creixent —amb alts i baixos— l’any 1974, a partir del qual, no s’han tornat a obtenir aquests nivells d’inversió.

Coherentment amb això, no sorprèn que els mòbils de la inversió responguin en el moment actual, segons les enquestes de la COCINC, a la necessitat d’abaixar la incidència dels costos salarials, a l’execució de programes d’inversió especialment lligats a les indústries no manufactureres i a la necessitat d’introduir innovacions que mantinguin els nivells de competitivitat de les empreses.

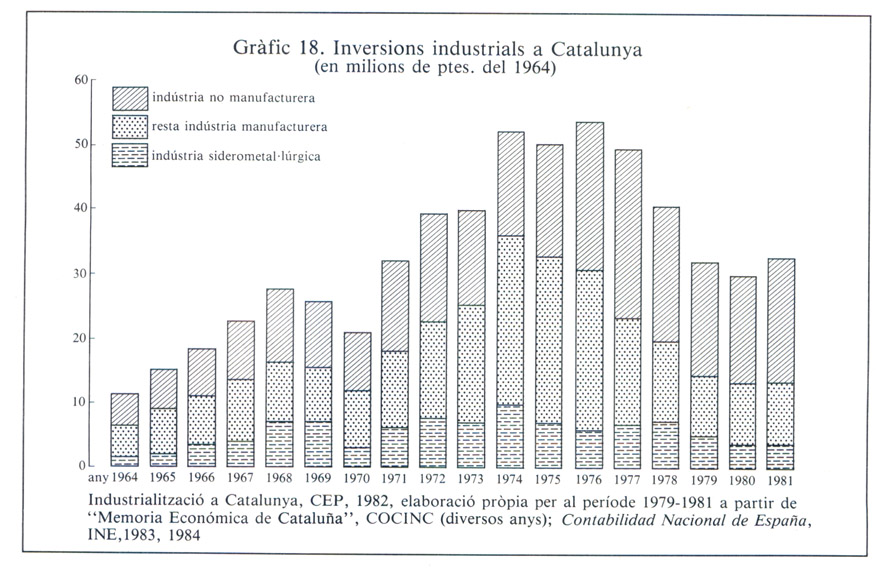

Gràfic 18. Inversions industrials a Catalunya, 1964-1981.

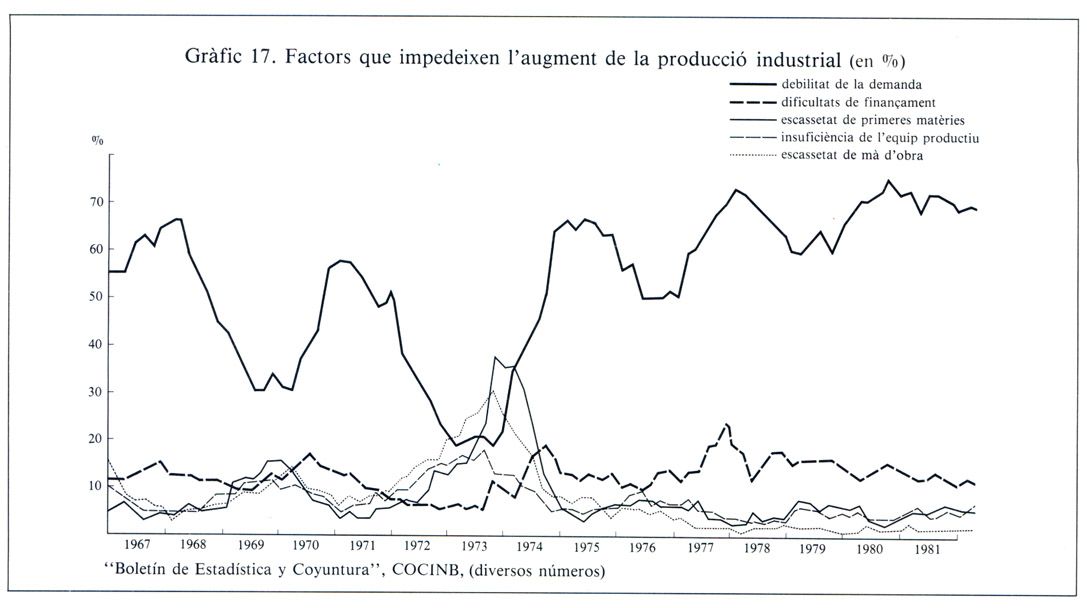

Gràfic 17. Factors que impedeixen l'augment de la producció industrial, 1967-1981.

Igualment, la feblesa d’aquesta inversió respon a un estancament dels nivells de producció que la mateixa COCINC atribueix a la feblesa de la demanda enfront dels problemes d’oferta. El gràfic 17 permet de copsar per al període de 1967-81 la diferent incidència d’aquests factors, per explicar les dificultats a l’hora d’aconseguir augments de producció en la indústria catalana. Si distingim entre la inversió del sector siderometal·lúrgic, la de les indústries manufactureres i la de les no manufactureres podem observar (vegeu gràfic 18), un cert augment del nivell de les inversions fins el 1976. Aquest augment és conseqüència de les inversions realitzades als sectors no manufacturers, que porten a terme una inversió decidida en períodes anteriors, cosa que fa que hi hagi un cert desfasament entre la inversió i el canvi de les condicions que l’han motivada.

Productes de La Maquinista Terrestre i Marítima (125è. aniversari, 1855-1980). D'esquerra a dreta, motor Sulzer marí de 7.500 CV (1956), motor Diesel marí de 15.000 CV, (1960) i alternador per a la presa de Susqueda (1963).

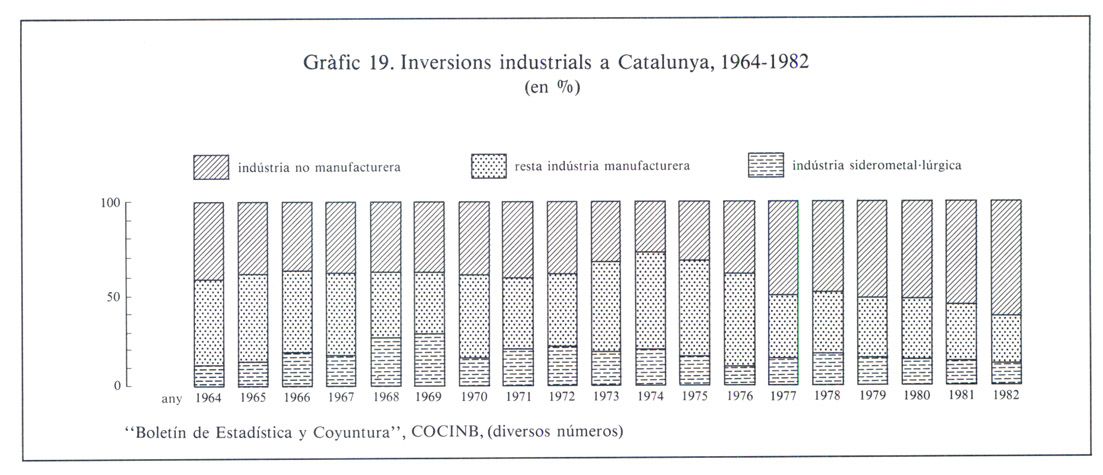

Gràfic 19. Inversions industrials a Catalunya, 1964-1982.

En termes relatius (gràfic 19), es detecta l’augment del pes específic de les inversions no manufactureres, especialment de les lligades a aigua, gas i electricitat i, en part, de les extractives. Aquestes inversions, a partir del 1974, tenen un creixement ininterromput que les duu de representar el 31,88% de la inversió total l’any 1974 al 64,3% l’any 1981. D’altra banda, la inversió siderometal·lúrgica que, des de l’any 1966 fins al 1974, representava més del 17% del total —llevat de l’any 1967—, a partir d’aquesta data veu disminuir substancialment el seu pes específic d’acord amb el de la indústria manufacturera en conjunt.

L’afebliment de les condicions de la demanda, el qual explica el canvi de comportament de la inversió a mitjan dècada dels setanta, anà acompanyat per un augment del capital estranger en la inversió total.

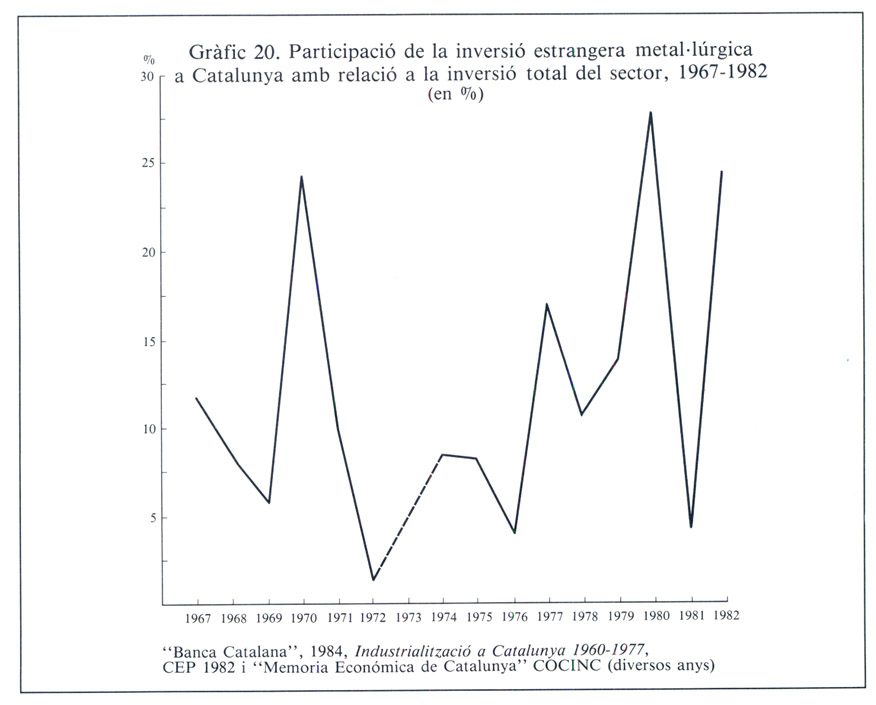

Gràfic 20. Participació de la inversió estrangera metal·lúrgica a Catalunya amb relació a la inversió total del sector, 1967-1982.

Així, s’observa un augment substancial del pes de les inversions estrangeres siderometal·lúrgiques en el total de les inversions d’aquest sector. Com podem veure al gràfic 20, a partir del 1977, la inversió estrangera superior al 50% del capital social de les empreses superava el 10% de la inversió total del sector, a excepció de l’any 1981, i s’assoliren uns nivells superiors al 24% els anys 1980 i 1982.

Les condicions de la demanda

Com hem comentat anteriorment, les condicions de la demanda —el seu volum i la seva estructura— constitueixen el marc en el qual s’executen les decisions d’inversió. En altres termes, en aquesta etapa de l’economia catalana no sembla agosarat d’afirmar, com es deia a CEP (1982) i com d’alguna manera posen de manifest les enquestes esmentades de la COCINC, que “no són les disponibilitats de capital i de treball efectivament ocupat, sinó l’impuls de l’acumulació —responent a la informació que subministra la demanda adreçada a la producció— el que determina el volum de producció”.

En conseqüència, l’anàlisi de les condicions de la demanda hauria d’incloure l’estudi de la demanda a les empreses per part dels consumidors, el sector públic, el sector exterior i les mateixes empreses.

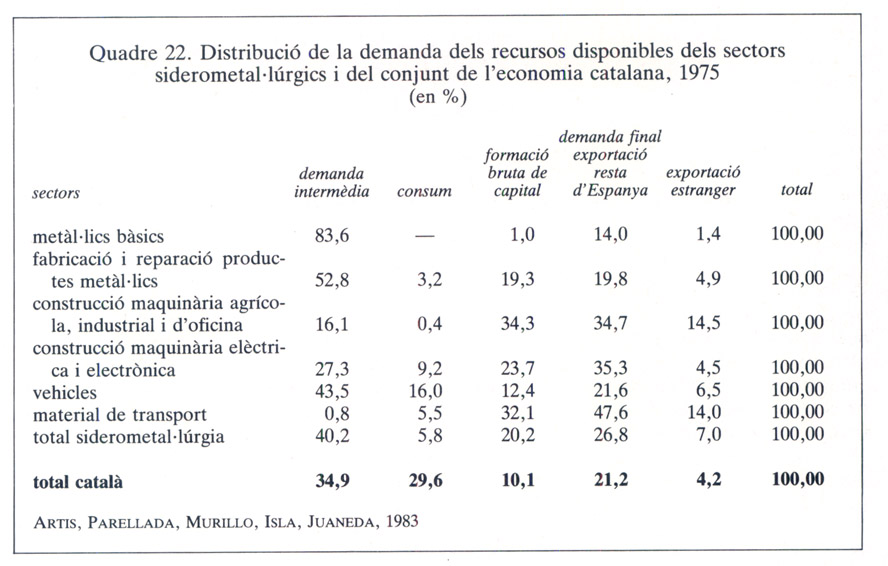

Referint-nos específicament al sector siderometal·lúrgic, i tenint en compte les limitacions estadístiques de l’anàlisi en aquest nivell, es pot deduir la relativa major importància que té en aquest sector amb relació al conjunt de l’economia catalana, la demanda intermèdia, així com la demanda d’inversió i l’exterior. Contràriament, el pes relatiu de la demanda de consum és sensiblement inferior.

Quadre 22. Distribució de la demanda dels recursos disponibles dels sectors siderometal·lúrgics i del conjunt de l'economia catalana, 1975.

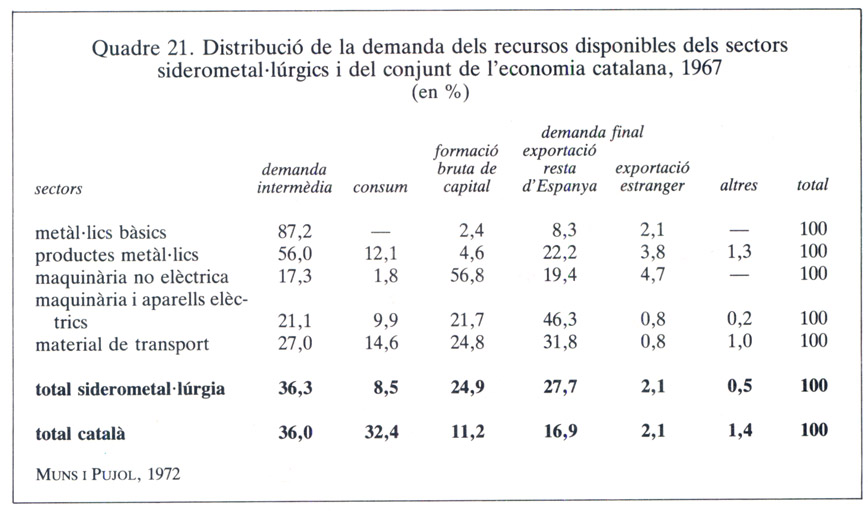

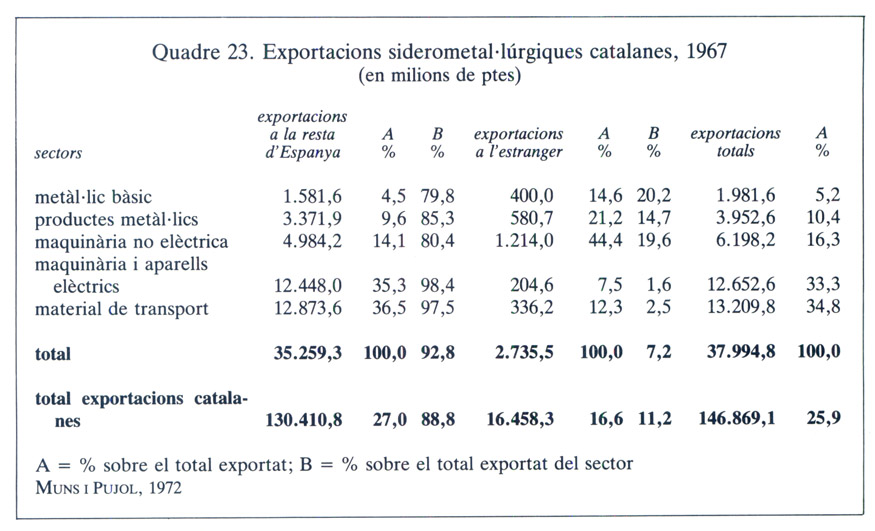

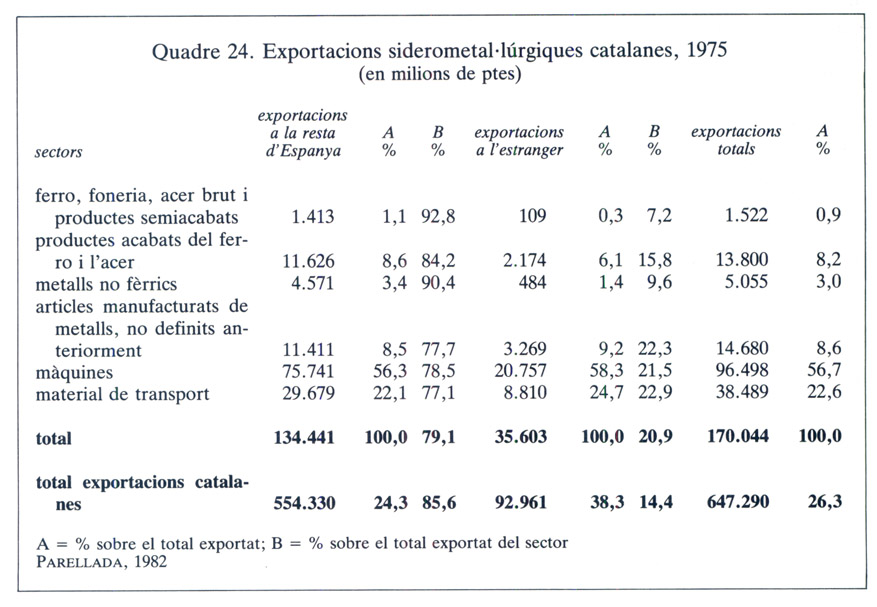

Quadre 21. Distribució de la demanda dels recursos disponibles dels sectors siderometal·lúrgics i del conjunt de l'economia catalana, 1967.