La crisi de 1866

L’any 1866 el sistema financer català va patir la pitjor crisi de la seva historia, la més devastadora quant als efectes que tingué sobre les institucions financeres.

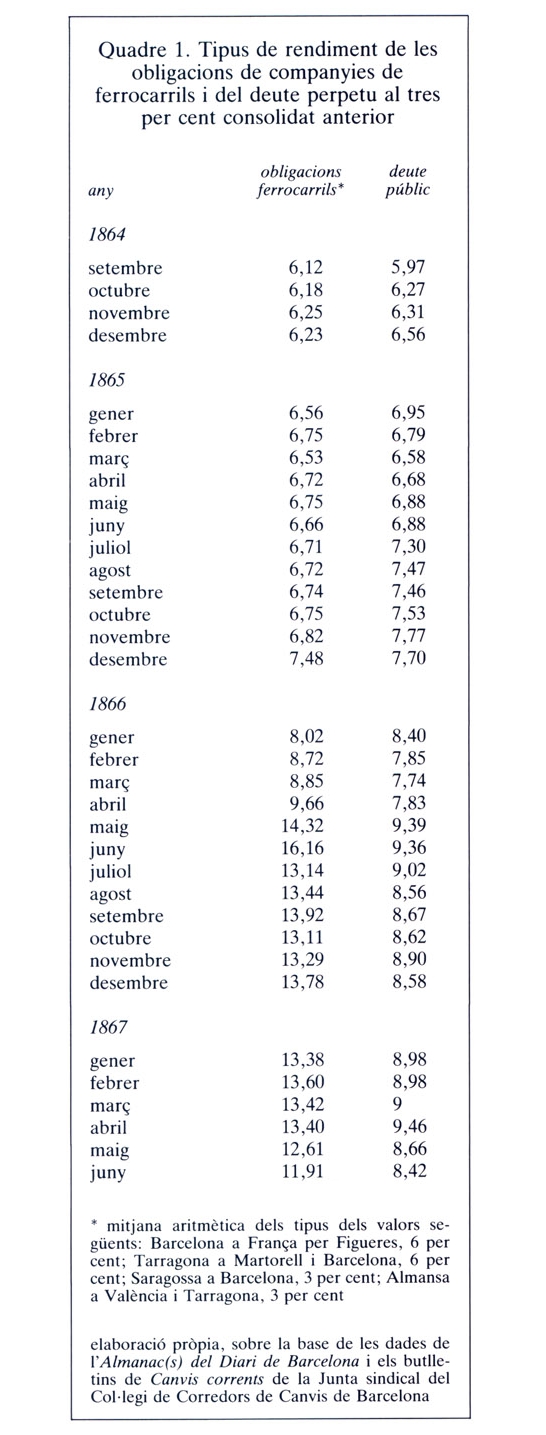

Quadre 1. Tipus de rendiment de les obligacions de companyies de ferrocarrils i del deute perpetu al tres per cent consolidat anterior, 1864-1867.

La crisi va esclatar a Barcelona quan es tingué notícia del pànic financer que s’havia desfermat a Londres el 10 de maig i que posava terme al clima de malestar profund que hi havia als principals centres mercantils europeus. De fet, el desballestament del sistema de relacions financeres internacionals només va actuar com a detonant. El col·lapse de l’estructura bancària catalana, com també el de l’espanyola, tenia el seu origen en factors interns.

Ja hem vist a la secció anterior que les societats creditícies tenien la major part dels seus recursos invertits en les companyies ferroviàries. Així, l’estabilitat del sistema bancari es veié seriosament compromesa des del moment que es féu evident que el ferrocarril era molt poc rendible al nostre país. Amb ingressos molt inferiors als que s’havien previst i unes despeses de primera explotació força més grans que les que s’havien pressupostat, ben aviat les empreses ferroviàries no foren capaces de remunerar el capital invertit. A la darreria de 1865, aquestes perspectives tan fosques anaven esdevenint una realitat amenaçadora. A més a més, la demanda de fons que féu l’estat per tal d’eixugar un dèficit públic creixent, provocat, entre d’altres coses, per la subvenció de la xarxa ferroviària, intensificava les tensions a l’interior del mercat de capitals. Entre els posseïdors de valors mobiliaris, sobretot els accionistes i els tenidors d’obligacions de ferrocarrils, s’estengué un sentiment de desconfiança. A partir del mercat de valors es va anar materialitzant una típica crisi de liquiditat. Els prestadors restringien el crèdit; els tipus d’interès experimentaven una alça imparable (vegeu el quadre 1); el retraïment de diners es feia molt més de pressa que no pas l’augment de l’oferta de paper.

El sistema bancari es trobaria abocat sense remei al desastre a partir del moment que l’alarma es transmetés als àmbits més amplis de dipositants i tenidors del paper moneda emès pels bancs. Això és el que, d’una manera larvada, va succeir durant els primers mesos de 1866. Un enfilall de comptes cancel·lats i de passius presentats al cobrament va anar esdevenint una pressió ofegadora per als establiments crediticis.

Els dies 12 i 13 de maig la situació havia arribat a un punt insostenible per als dos bancs de negocis de més capital efectiu, el Crèdit Mobiliari Barcelonès i la Societat Catalana General de Crèdit, que van anunciar suspensió de pagaments. El dilluns 14 fou un dia negre per a les finances del Principat. La gent va llançar-se a les portes dels bancs per convertir en metàl·lic el paper que fins llavors s’havia admès com a diner. La Borsa va haver de suspendre les seves activitats quan van sortir al mercat una gran quantitat de títols que no trobaven contrapartida compradora a cap preu.

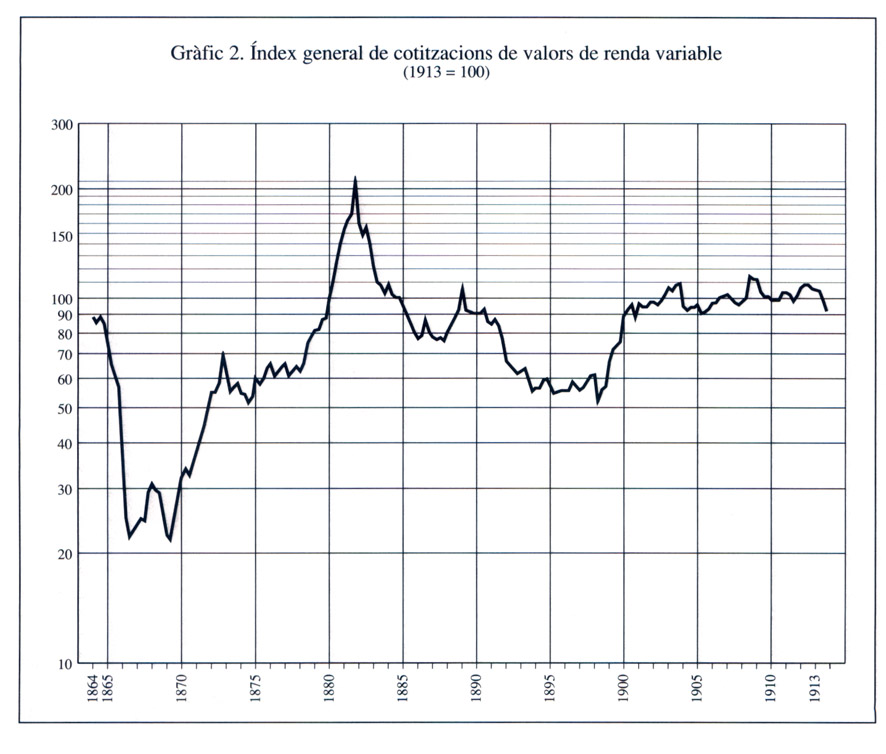

Gràfic 2. Índex general de cotitzacions de valors de renda variabl, 1864-1913.

Les cotitzacions es van enfonsar d’una manera extremament brutal (vegeu el gràfic 2). La riquesa continguda en els valors privats col·locats a Barcelona va disminuir, en un mes, un 60 per cent, és a dir, l’equivalent a l’astronòmica xifra de 275 milions de pessetes (els ingressos de l’Estat d’aquell any sumaven 583 milions). No es podia esperar una altra cosa d’un mercat de valors on la meitat dels capitals posats en joc havien estat absorbits per les empreses ferroviàries.

D’altra banda, les entitats bancàries havien estat sotmeses a una prova massa dura. El mateix dia 14 van haver de suspendre els reemborsaments. Només el Banc de Barcelona va poder resistir i pagar en or l’enorme quantitat de 3,8 milions pels bitllets que aquell dia li foren presentats al cobrament. En aquest moment, intervingué l’autoritat militar, que va decretar el curs forçós .del paper moneda circulant. Era una mesura excepcional per tal d’evitar que el mercat monetari caigués en el caos. Això no obstant, aquesta mesura no resolia el problema.

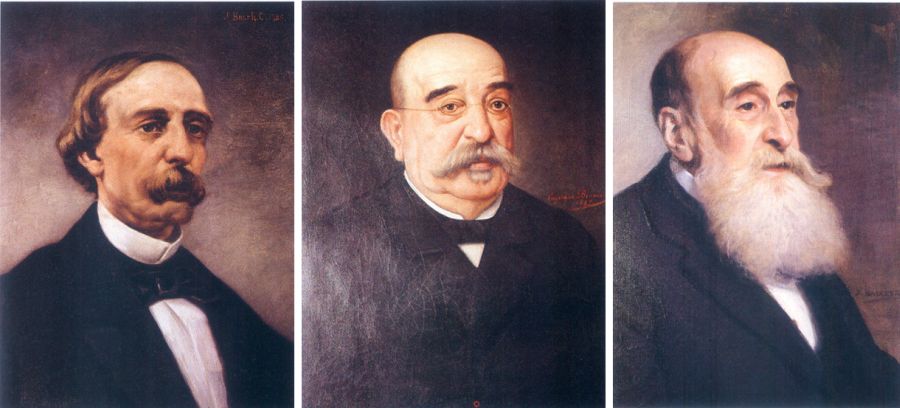

Tres presidents del Col·legi de Corredors Reials de Canvis (Borsa de Barcelona). De dalt a baix: Josep M. Demestre Carbó (1859-61 i 1864), Josep Colom i Roca (1866-67 i 1881-84) i Antoni Tusquets i Maignon (1872-78, 1900-01 i 1904-09). L’any 1866 el sistema financer català va patir la pitjor crisi de la seva història. La borsa va haver de suspendre les seves activitats quan van sortir al mercat una gran quantitat de títols que no trobaven contrapartida compradora a cap preu.

L’arranjament definitiu del desordre monetari es va aconseguir per mitjà de l’ajut que va oferir el Banc de Barcelona a les societats de crèdit a canvi que aquestes retiressin de la circulació les obligacions a la vista que havien emès. L’entitat va concedir gairebé cinc milions a les entitats que havien signat el conveni en préstecs a baix interès per tal que reemborsessin aquella moneda fiduciaria en circulació. El banc emissor va haver d’augmentar el volum dels seus bitllets, i per això va exigir als seus accionistes un dividend passiu del 25 per cent. Amb aquesta mesura, el Banc de Barcelona va saber treure el millor profit de la crisi. Havia recuperat defacto el monopoli d’emissió a la plaça, cosa que significava que adquiria una altra vegada una posició d’avantatge insuperable sobre els seus competidors. En canvi, el conveni ja no fou tan beneficiós per als receptors de l’ajuda. No va haver-n’hi prou per a salvar-los de la fallida. La cartera d’inversió de les societats de crèdit era formada gairebé exclusivament per valors molt depreciats, com ara títols i efectes de companyies ferroviàries i fons públics, o bé es trobava immobilitzada per actius poc líquids, com ara solars i immobles. Van haver de tancar les portes l’una darrere l’altra.

La Caixa Barcelonesa de Girs, Descomptes i Préstecs i la Caixa Catalana Industrial i Mercantil que, en un primer moment, van evitar la suspensió de pagaments exigint als seus accionistes un dividend passiu, poc després van arribar a l’acord de liquidar. Les van seguir les societats de crèdit El Comerç i el Crèdit Mobiliari Barcelonès. Al cap d’un any, també va liquidar, després de grans esforços d’ajust venent immobles i consolidant el seu deute amb els creditors, el Crèdit i Foment de Barcelona. Només van sobreviure tres dels vuit bancs: la Catalana General de Crèdit, el Crèdit Mercantil i, naturalment, el Banc de Barcelona.

El sistema financer s’havia desmantellat. La seva potència econòmica havia estat rebaixada dos terços. Dels 54 milions de capital que s’havien desemborsat en vigílies de la crisi, s’havia passat a 19 milions a la darreria de 1869, i a 15,7 milions el 1874. L’esquifida nòmina de societats bancàries no va experimentar cap canvi digne de ser esmentat fins al començament de la Restauració, moment en què el Banc d’Espanya va obrir una sucursal a Barcelona i, al cap de poc temps, es va fundar el banc Hispano-Colonial.

Així doncs, durant gairebé una dècada la desenvolupada economia catalana no va tenir cap altre suport financer sinó el Banc de Barcelona. Les dues societats de crèdit que no havien naufragat es trobaven molt afeblides. La Catalana, obligada a valdre’s dels seus propis mitjans, va aixecar amb moltes dificultats la suspensió de pagaments, però no va aconseguir restablir del tot l’equilibri financer, ni tan sols després d’haver-se desprès de la major part dels seus actius i d’haver reduït a la meitat el seu capital. El Crèdit Mercantil va evitar els moments més crítics gràcies a l’ajut que rebé del banc emissor i a la traça que tingué per consolidar el seu deute. No obstant això, tampoc no va poder posar terme al sanejament de les seves finances fins que no va reduir summament el seu camp d’operacions. Fora de Barcelona, només hi havia dues entitats bancàries anònimes, els bancs d’emissió de Reus i de Tarragona. Els seus recursos eren molt modestos, fins al punt que, més enllà del limitat àmbit local on operaven, no tenien prou capacitat per a substituir les societats desaparegudes.

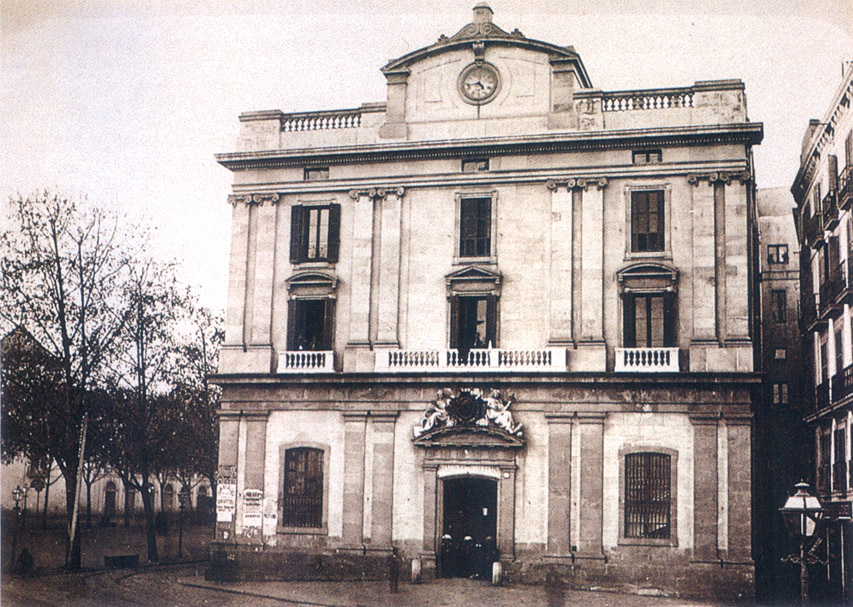

El Banc de Barcelona, a la Rambla de Santa Mònica de Barcelona en una fotografia del 1874. El Banc de Barcelona, que era l’única institució financera amb força després de la crisi del 1866, va actuar com una força deflacionista en el seu caràcter de banc emissor. En la seva política d’inversions va girar l’esquena a la indústria i s’inclinà obertament pel finançament del sector públic.

Al capdavall, la crisi va acabar amb un autèntic cataclisme, un gran pas enrere en el desenvolupament de l’estructura financera; més que més en augmentar la desvinculació entre la banca i la indústria. El Banc de Barcelona es mostrava encara menys interessat que abans en el descompte comercial o en els crèdits als fabricants. A més, va posar traves a l’expansió econòmica en restringir d’una manera dràstica l’oferta de moneda fiduciaria. Per tant, l’activitat industrial i mercantil va haver de valer-se de mitjans de pagament diferents als bitllets i al diner bancari —com per exemple les lletres de canvi—, cosa que no solament va perjudicar aquestes activitats, sinó també el desenvolupament mateix de la banca. El banc emissor hauria hagut d’ampliar la quantitat del seu capital social per a poder mantenir la participació del sistema financer en la provisió de liquiditat al sistema econòmic. En no haver-ho fet, va desaprofitar una de les forces més eficaces de què disposen les institucions bancàries emissores per a desenvolupar-se al mateix temps que contribueixen al creixement de l’economia.

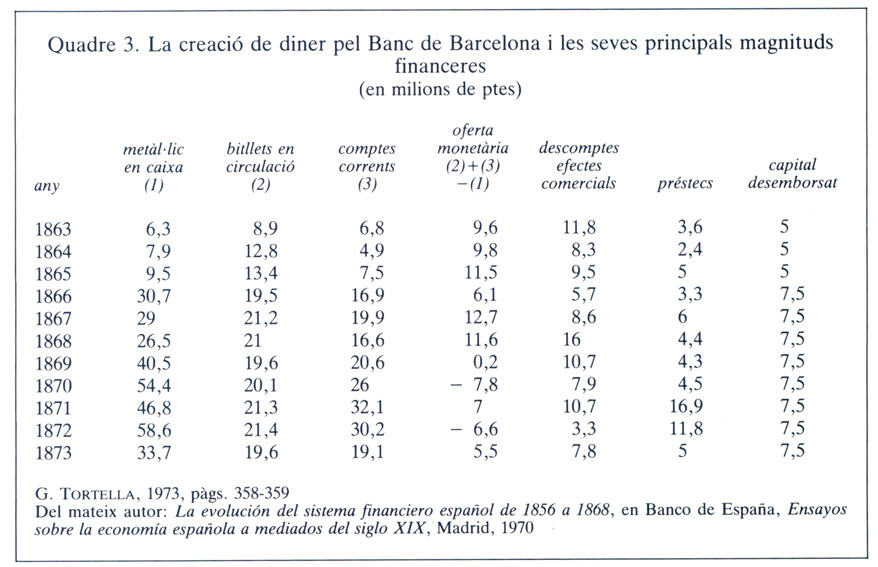

Quadre 3. La creació de diner pel Banc de Barcelona i les seves principals magnituds financeres, 1863-1873.

Efectivament, la política monetària que va adoptar el banc, molt cautelosa sempre, va esdevenir ultradefensiva arran de la crisi de 1866. Entre aquest any i el 1874 va mantenir en caixa una quantitat de moneda en metàl·lic pròxima al doble (el 182 per cent) dels bitllets en circulació, tal com mostren les xifres del quadre 3. Un percentatge d’encaix d’aquesta importància quedava molt per sobre del 0,85 per cent que havien mantingut els bancs emissors espanyols, coeficient ja molt conservador (la llei fixava com a límit d’emissió el triple del metàl·lic en caixa). A més, de 1869 a 1872 els diners a la caixa del Banc de Barcelona cobrien amb escreix la suma de bitllets més els comptes corrents (vegeu la columna d’oferta monetària). En comptes de crear diner, el banc el destruïa!

La recaptació desmesurada de metàl·lic anava adreçada a aconseguir que l’establiment fos indestructible. Se sacrificava a aquesta estratègia tan conservadora una política monetària raonablement expansiva i també una política crediticia adaptada a les exigències financeres de l’economia. L’entitat va replegar-se. Des de 1866, tret de l’any 1868, els dipòsits van superar els crèdits a curt termini. Dit d’una altra manera, el banc immobilitzava l’estalvi. D’aquesta manera, no acomplia una de les funcions principals de tot banc comercial: la creació de diner bancari, com a resultat de posar en circulació un volum de fons superior al dels dipòsits.

D’altra banda, l’estructura dels actius de l’entitat demostra que tenia un paper molt més marginal que abans com a mitjancer entre l’estalvi i la inversió “real”. Després del col·lapse borsari, va accentuar encara més el seu caràcter de banc semioficial tot assistint una hisenda que s’enfonsava en la fallida. Quant al sector privat, l’entitat es limitava gairebé a finançar l’especulació borsària que la mateixa ruïna de l’erari públic creava (el 93,4 per cent dels préstecs concedits durant 1866-74 tenien com a garantia valors públics). A la pràctica, el banc suprimia els préstecs amb garantia d’accions i, així, tancava una de les poques portes que havia obert al foment de les activitats productives. A tot això cal afegir els nombrosos recursos que va utilitzar per avançar fons al Tresor, desviats d’una col·locació alternativa en el descompte d’efectes (totes dues inversions són recollides als balanços del quadre 3, a la cartera comercial).

En resum, l’única institució financera —a banda de les cases de banca familiars— que realment existia al Principat després de 1866 va actuar com una força deflacionista en el seu caràcter de banc emissor. Com a tal, va agreujar la depressió i va dificultar la reactivació econòmica que s’havia iniciat el 1869. En la seva política d’inversions va girar l’esquena a la indústria i al comerç i s’inclinà obertament pel finançament del sector públic.

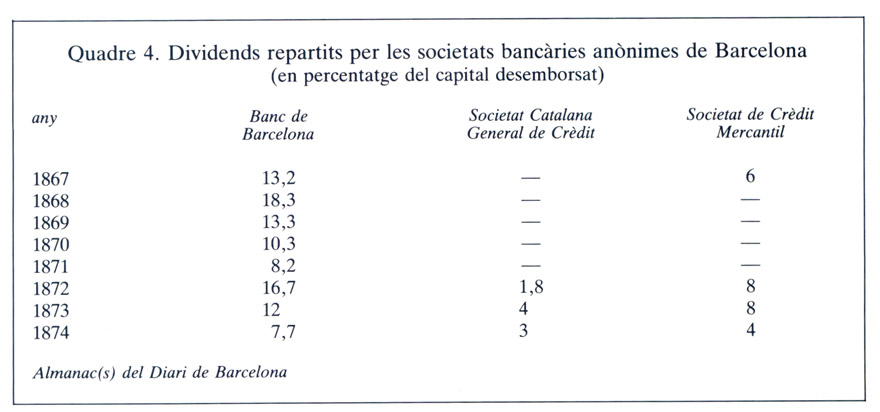

Quadre 4. Dividends repartits per les societats bancàries anònimes de Barcelona, 1867-1874.

De tota manera, l’actuació del banc era perfectament raonable des del punt de vista de l’obtenció de beneficis amb el menor risc. Els dividends que va repartir en aquest període (vegeu quadre 4), dels més alts que havia repartit mai, demostren que va saber treure una gran rendibilitat als seus recursos. Una vegada més, el crèdit a un estat que es precipitava a la bancarrota es va revelar com un negoci excel·lent.

El banc orientà, en efecte, les seves inversions pel camí assenyalat pel mercat de valors: la substitució del negoci ferroviari, avariat i paralitzat durant uns quants anys, pel del deute públic. La demanda de fons per part del govern, fruit del progressiu endeutament d’una hisenda atrapada entre la caiguda dels ingressos (reforma tributària “liberal”) i la multiplicació de la despesa (deute acumulat, guerra civil), era tan gran que donava l’oportunitat als borsistes i al banc de treure’n beneficis fàcils. Per tant, l’entitat va centrar la seva activitat bancària en la mediació de les compres de fons públics dutes a terme per la gent del món dels negocis del Principat (va intervenir un 60 per cent dels més de cent milions invertits).

El sistema financer institucional català vertebrat a la capital —els bancs i la borsa—, commocionat per la fallida del negoci que el va ajudar a créixer, el ferrocarril, es refugiava en el finançament del sector públic. Així doncs, el món de les finances s’allunyava cada vegada més de la base de la riquesa del Principat.

El Banc d’Espanya a Barcelona. La “febre d’or”

Lletra del Banc d’Espanya a càrrec de la seva sucursal de Barcelona (1893). L’arribada del Banc d’Espanya al Principat (1874) va alterar l’equilibri del sistema bancari, que es trobava en un punt mort.

El 19 de març de 1874 és una data que divideix clarament la història del sistema bancari espanyol i català. Aquest dia es va promulgar un decret que concedia el monopoli d’emissió de bitllets a tot l’estat al Banc d’Espanya. No hi ha cap dubte que les causes que ho van motivar foren les necessitats urgents de la hisenda per a finançar la guerra civil. El govern no podia reunir ingressos extraordinaris per mitjà de nous emprèstits, ja que ni tan sols era capaç de pagar els interessos del crèdit viu. A canvi del privilegi d’emissió, el Tresor va rebre del Banc d’Espanya un préstec a fons perdut de 125 milions. Tàcitament el banc es vinculava a les futures demandes de les finances públiques, el finançament de les quals seria prioritari al del sector privat. En contrapartida, aquest privilegi donava a l’entitat, com a banc comercial, una competitivitat que difícilment podrien resistir els seus rivals. Mentre que la capacitat crediticia d’aquests depenia dels recursos que poguessin captar, la potència financera del Banc d’Espanya no tenia altre límit sinó el d’emissió (elevat pel decret al quíntuple del seu capital). Al cap de pocs anys, el Banc Nacional va guanyar, a Catalunya, aquesta lluita pel mercat financer. La sucursal del Banc d’Espanya a Barcelona va passar a ocupar el primer lloc entre les entitats bancàries del Principat i aconseguí de tenir una posició clau en la seva economia.

El decret no es limitava a cancel·lar la prerrogativa d’emissió que fins llavors tenien els bancs provincials emissors (a Catalunya, el Banc de Barcelona, el de Reus i el de Tarragona); aquests podien triar entre la fusió amb el Banc d’Espanya o la reconversió a bancs comercials corrents.

A Barcelona, la primera reacció a aquest decret fou de rebuig. Al cap d’uns quants dies d’haver-se publicat, es va difondre àmpliament en cercles mercantils el compromís escrit de no admetre els bitllets del nou organisme emissor. Aquesta actitud, que tenia el seu origen en el temor que s’imposés el curs forçós de la nova moneda fiduciaria, fou ràpidament instrumentada pel Banc de Barcelona. Les autoritats d’aquest establiment van intentar, sense èxit, dur a terme un conveni amb el Banc d’Espanya, pel qual el de Barcelona allargaria cinc anys més el monopoli d’emissió a la plaça a canvi de fer la funció de corresponsal del Banc Nacional. Aquest es negà rotundament a establir qualsevol mena d’acord que limités el seu privilegi d’emissió, però això no comportà que els directius del banc de Barcelona reconsideressin la seva primera decisió de no fusionar-s’hi.

Banc de Reus de Descomptes i Préstecs (1880).

Títol del Banc de Girona, 1881.

Els petits bancs de Reus i Tarragona també van triar la continuïtat, tot oferint una resistència molt més tenaç que el Banc de Barcelona a retirar de la circulació els seus bitllets. Quan no tingueren altre remei que recollir el circulant, van emetre obligacions, que feien la funció de diner. Aquesta conducta de rebel·lió oberta a la llei tenia el suport dels comerciants i dels propietaris que regentaven aquestes entitats, els quals veien en perill el seu poder de dominació financera sobre els negocis locals. El Banc de Tarragona, segons un informe dut a terme pel comissionat del Banc d’Espanya, era, de fet, la “caixa” de tres comerciants importants, que, com els dirigents del Banc de Reus, no solament se’n servien per a finançar les seves pròpies empreses sinó també per a exercir un veritable caciquisme creditici. Així doncs, és lògic que aquestes petites élites financeres locals intentessin fer desistir el Banc d’Espanya del seu propòsit d’instal·lar una sucursal a les seves ciutats. Com que aquesta estratègia va fracassar (les sucursals de Reus i de Tarragona es van obrir el 1878; després, a Girona el 1884; a Lleida el 1886, i a Tortosa el 1902), aquests grups van canviar hàbilment d’estratègia i van aconseguir el control de la direcció de les sucursals, amb la qual cosa, possiblement, es van perdre, en part, les esperances que tenien molts industrials que l’establiment del Banc d’Espanya canviaria la “cara mercantil” d’aquestes ciutats i que posaria fi a les restriccions arbitràries del crèdit i als interessos usuraris.

A la capital l’ambient financer era menys asfixiant, malgrat la indiscutible hegemonia de l’antic banc emissor. Però el que hi anava era molt més important, atès l’enorme pes de Barcelona en el conjunt de l’economia catalana. Les autoritats del Banc d’Espanya, que n’eren totalment conscients, van extremar el seu tacte per entrar amb bon peu en aquesta plaça. Per això, encarregaren a Ignasi Girona la tasca de gestionar la instal·lació de la sucursal. Aquest personatge, banquer, industrial i propietari, germà del dirigent del Banc de Barcelona, era l’individu més idoni per a dissipar el clima advers al Banc d’Espanya. Més tard, els responsables de l’establiment van demostrar la seva voluntat de, en paraules del sots-governador, no dur a terme “res que pogués ser antipàtic al poble català”. Amb aquest lema, van aprovar els candidats proposats per Girona per formar el Consell d’Administració (les sucursals funcionaven amb un alt grau d’autonomia formal, com si fossin societats anònimes). Es tractava d’homes que complien amb escreix els requisits generals exigits pel banc als seus comissionats, pel que feia a la seva proximitat i als seus coneixements dels negocis locals i també a la seva posició acomodada. Tots els consellers de la sucursal posseïen una gran fortuna, la majoria d’ells tenien interessos a les colònies antillanes, n’hi havia molts que eren comerciants i pocs que mantinguessin relacions estretes amb la indústria. En resum, un quadre de directius molt semblant en la seva composició sòcio-econòmica al del Banc de Barcelona.

Un cop es va haver endegat la sucursal (pel novembre de 1874), es feren les primeres passes sense grans dificultats, contràriament al que s’ha afirmat. En dos anys els bitllets del nou emissor van substituir del tot els del Banc de Barcelona. Val a dir que els dipòsits i els comptes corrents van trigar a pujar i els esforços dels primers anys per atreure paper comercial al descompte foren debades. La sucursal, tanmateix, es va trobar amb una demanda de crèdit molt elàstica, que li permetia de posar en circulació la moneda fiduciaria i, així, d’arrelar-se en l’estructura financera. La sol·licitud crediticia provenia dels medis borsaris, atrets per la política d’aquesta entitat, que consistia a fixar tipus d’interès no més alts que els del Banc de Barcelona i no establir cap mena de volum màxim de préstecs. Amb aquestes premisses, no degué transcórrer gaire temps fins que la sucursal es convertí en el principal proveïdor de crèdit borsari, tal com ho van reconèixer el 1880 els especuladors de més anomenada. És evident que aquesta institució va conquerir la seva posició a costa de desencadenar, amb la seva incontinguda injecció de crèdit, un procés especulatiu d’efectes acumulatius: els préstecs feien augmentar les compres, que, en incrementar les cotitzacions, feien incrementar els préstecs, i així successivament.

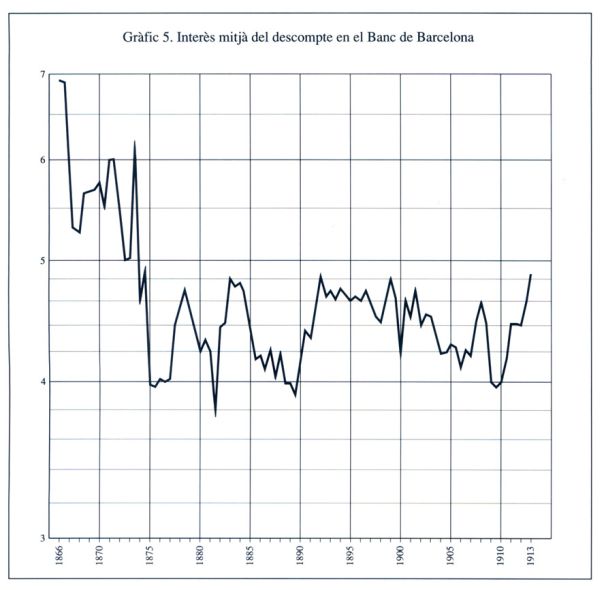

Gràfic 5. Interès mitjà del descompte en el Banc de Barcelona, 1866-1913.

L’arribada del Banc d’Espanya al Principat va alterar l’equilibri del sistema bancari, que es trobava en un punt mort. Per exemple, va tenir un efecte immediat en els tipus d’interès dels crèdits bancaris. El Banc de Barcelona plantejava una dura competència amb la nova entitat tot abaratint substancialment el preu del diner (vegeu el gràfic 5). Va semblar com si l’antic banc emissor es despertés durant uns quants anys de la letargia en què havia caigut. La revitalització dels crèdits amb garantia de mercaderies és el símptoma més significatiu dels seus intents renovadors. Aquest instrument bàsic de crèdit industrial, arraconat per la casa des de feia un quart de segle, mereixia que se li dediqués novament un notable volum de recursos. Malgrat tot, l’experiència va durar ben poc. El subcicle econòmic depressiu de 1876-79 va esvair l’interès del banc per aquest mètode de finançament. Més d’acord amb la seva tradició, la societat es va especialitzar en els préstecs sobre valors privats, que van augmentar molt més que no van disminuir els crèdits sobre títols del deute, acaparáis pel seu gran rival (fins el 1891 el Banc d’Espanya només podia dur a terme préstecs amb garantia de valors públics).

Antigues oficines del Banc, segons gravat publicat a la memòria del 1944. L’any 1876 es constituí a Barcelona el Banc Hispano-Colonial, l’entitat financera més gran creada al Principat durant el segle XIX.

La consolidació de la sucursal del Banc d’Espanya i el creixement i la diversificació de l’oferta inversora del Banc de Barcelona no són el resultat de la diligència dels dirigents d’aquestes entitats, sinó més aviat el fruit dels canvis esdevinguts en l’ambient polític i econòmic. El nou règim de la Restauració que, de fet, havia estat implantat l’any 1874 pel cop d’estat del general Pavia, era acollit entusiàsticament per la burgesia catalana, ja que així quedava restablert l’ordre polític i social que defensava els seus interessos. La rendició de les forces carlistes hauria de contribuir decisivament a reinstaurar el clima de confiança que afavoria la inversió. En aquestes condicions, i malgrat que l’Estat continuava immers en una forta crisi fiscal, els medis financers del Principat estaven disposats a secundar els grans plans d’ajuda al govern per tal que aconseguís una victòria militar definitiva a l’interior i a Cuba, i que també permetessin el Tresor de redreçar-se. Per això, va fundar-se el Banc Hispano-Colonial, l’única empresa bancària de gran envergadura que es formà a Catalunya durant aquest període.

Aquesta societat es va constituir a Barcelona el setembre de 1876. Fou la més gran entitat financera creada al Principat durant el segle XIX. El seu immens capital (75 milions) era aportat per capitalistes cubans i madrilenys, a més dels principals financers barcelonins, units per les personalitats d’Antoni López i de Manuel Girona, el director del Banc de Barcelona. Segons sembla, va fracassar un intent d’associació superior que hauria convertit el nou establiment en un autèntic contrapoder al Banc d’Espanya a escala estatal. Els dirigents del primer banc comercial de Catalunya, que havien deixat passar l’oportunitat d’adquirir una posició dominant en el si del Banc d’Espanya en el cas que s’hi fusionessin, intentaven construir un gegant financer per tenir una influència decisiva en les finances públiques i en els grans negocis privats.

La raó que existís el Banc Hispano-Colonial, segons la seva carta fundacional, consistia exclusivament a prestar al govern els fons que calia per a finançar l’expedició militar a Cuba. Amb aquesta finalitat, va obrir una línia de crèdit al Tresor de 79 a 125 milions. Aquesta gran operació va comportar uns beneficis substanciosos per al banc. No obstant això, el 1880 el govern va tornar el préstec, amb la qual cosa l’entitat va haver de replantejar-se el seu camp d’operacions. Va triar de mantenir la seva estreta vinculació al sector públic i es féu càrrec de l’emissió i del servei dels successius emprèstits colonials. Encara que en els nous estatuts es definia —i ha estat considerada així equivocadament— com un banc de promoció industrial, aquesta societat no va abandonar mai la seva vocació primigènia de banc semioficial. Pel que fa a això, és significatiu el fet que Girona, ànima de l’entitat, intentés dissoldre-la quan va desaparèixer el Deute colonial arran de la pèrdua, el 1898, de la resta de l’imperi espanyol a ultramar. La tasca de foment industrial del banc va limitar-se a un escàs nombre de firmes selectes, on les empreses pròpiament industrials no figuraven abans de 1900, que consistia en empreses ferroviàries i de transport marítim.

Durant uns sis anys es va passar per una conjuntura de prosperitat d’on nasqué la “febre d’or”, un curt període dominat per la febre inversora i la desmesura en les iniciatives empresarials. Un fet distintiu del període fou la creació d’un gran nombre d’entitats bancàries. A les imatges (de dalt a baix), títols del Banc Regional d’Igualada (1881), Crèdit Agrícola Català, Barcelona (1883), Banc Franco-espanyol, Barcelona (1883).

Al canvi en el panorama polític que havia impel·lit el creixement de l’estructura financera, s’uní una transformació inusitada de la realitat econòmica. Durant uns sis anys es va passar per una conjuntura de prosperitat, d’on nasqué la “febre d’or”, un curt període dominat per l’eufòria inversora i la desmesura en les iniciatives empresarials.

Des de 1875 l’economia “real” va viure una notable expansió, i sobre aquesta base es va formar en el mercat financer un important moviment especulatiu. La força motora del creixement econòmic i de les disponibilitats monetàries es trobava en l’expansió enlluernadora de la producció vitivinícola. Un increment espectacular de la demanda exterior de vi havia originat una autèntica “edat d’or” per al camp català. L’acumulació de capital que s’havia format durant unes quantes temporades devia ser enorme. Però això no fou pas tot, ni tan sols el més important. L’increment brusc de la renda va tenir un efecte multiplicador en el volum d’estalvi que cercava inversió. Dit d’una altra manera, van emergir una gran quantitat de capitals líquids en el moment que va conjugar-se el flux excepcional de renda ingressada pels agricultors amb la mobilització d’estalvi no invertit durant el turbulent decenni precedent. No obstant això, la febre dels negocis no va néixer exclusivament d’aquesta pressió per la banda de l’oferta. Per tal que la taxa d’inversió faci un salt cal que sorgeixin noves oportunitats d’inversió prou atractives —que ofereixen una rendibilitat i una seguretat acceptables— o, si més no, que les perspectives econòmiques indueixin expectatives fundades que aquestes oportunitats existiran.

A la Catalunya d’aquesta època, les noves oportunitats d’inversió no es trobaven en la indústria, molt especialitzada en la producció de béns de consum (tèxtils, sobretot), per a la qual s’obria un horitzó de creixement lent i de crisis periòdiques de sobreproducció. Les col·locacions atractives per al capital es trobaven en activitats relacionades amb el sector primari, el comerç i la urbanització; és a dir, en els sectors més expansius o que, encara que no ho fossin —com el cas de la mineria i, potser, el del ferrocarril— se’ls reconeixia una importància estratègica per al creixement econòmic. De fet, les preferències dels intermediaris financers van encarrilar l’estalvi que va afluir al mercat de valors cap a una inversió molt esbiaixada a favor dels ferrocarrils i el transport marítim, les obres públiques i molt poca cosa més. Es tractava, doncs, dels esmerces tradicionals dels actius bancaris i dels fons invertits a la Borsa. La veritable innovació, que arriba a ser un tret distintiu de la “febre d’or”, consisteix precisament en la creació d’un gran nombre d’entitats bancàries. La gent del món dels negocis va creure, efectivament, que calia fundar bancs, ja que el país n’anava escàs, per tal d’endegar unes suposades empreses prometedores que es trobaven empantanegades per manca de finançament. Aquesta idea fou elevada a article de fe pels deliris especulatius dels inversionistes. Tanmateix, el protagonisme dels bancs va obrir-se pas en el moment que el mercat borsari va prendre el pols dels millors temps, excitat de nou per la demanda financera de les companyies ferroviàries.

Tot va començar amb la connexió de la xarxa catalana i espanyola amb l’europea per Portbou i l’arribada del tren a les conques carboníferes de Surroca i Ogassa. Es tractava, segons els contemporanis, d’obres vitals per al desenvolupament econòmic de la regió. En aquest sentit, l’any 1875 fou també un punt d’engegada. Aquell any van fusionar-se les companyies de Barcelona a França per Figueres i de Tarragona a Martorell i Barcelona, amb el propòsit seriós d’arribar com més aviat millor a la frontera francesa. Es preveia, amb raó, que l’entroncament amb la xarxa internacional estimularia fortament l’exportació dels productes de l’agricultura catalana i valenciana, altament comercialitzades. Gairebé al mateix temps, el començament de l’explotació del primer tram de la línia de Martorell a Sant Joan de les Abadesses desvetllava l’entusiasme dels fabricants catalans, que veien com es materialitzaven les seves esperances de proveir-se, a un cost baix, d’hulla de jaciments propis. Els manufacturers esperaven que l’abaratiment de l’input energètic provocaria un nou salt endavant de la producció fabril. La posada en marxa del “carril carbonífer” de Sant Joan va representar un fet important en la llarga història d’estrènua recerca de carbó al subsòl de Catalunya. Per això, l’exaltació que s’apoderà dels industrials va contribuir que renasqués la fe en el ferrocarril com a motor del creixement econòmic. L’amarga comprovació que el ferrocarril no era un bon negoci, que s’havia verificat uns quants anys enrere, no es considerava concloent. En aquests moments, es creia que la xarxa que s’havia construït resultava insuficient o poc racional amb vista a unir econòmicament els seus punts neuràlgics. A l’empara dels bons rendiments de les línies principals, beneficiades per la prosperosa conjuntura agrícola, van sorgir molts projectes de ferrocarrils “secundaris”, destinats a densificar la xarxa, i d’aquesta manera, a connectar ciutats de segon i tercer ordre (o suposats enclavaments miners), així com el ferrocarril “directe”, amb l’objectiu de reduir el temps i el cost del transport entre Barcelona i Madrid.

De fet, es portaren a la pràctica molt pocs d’aquests projectes. De 1874 a 1890 es van obrir al tràfic menys de 400 quilòmetres de via fèrria, cosa que no representa ni la meitat del que s’havia construït durant la dècada anterior a la crisi de 1866. D’altra banda, la nova instal·lació correspon quasi íntegrament a les dues línies esmentades (a Portbou i a Sant Joan de les Abadesses), ultra les de Saragossa a Reus, i de Valls a Barcelona. Els medis financers no es van deixar arrossegar per una fe en el negoci ferroviari comparable a la que els va enardir durant la gran etapa constructora anterior, tal com ho demostra el fet que molts projectes no arribessin a aconseguir l’accés al mercat de valors. Tot i així, el ferrocarril hi tornava a ocupar un lloc central, i això generava la creença que bufaven bons vents per a la inversió. La veritat és que s’hi dedicà un volum impressionant de capital. De 1874 a 1883 la Borsa de Barcelona va absorbir l’elevada xifra de dos-cents milions de pessetes en valors ferroviaris (de les línies esmentades i d’altres referents a la resta d’Espanya).

Les fórmules que havien estat utilitzades per les companyies ferroviàries i els intermediaris financers per tal que l’estalvi absorbís una demanda tan ingent de capital presenten algunes novetats interessants respecte a l’etapa anterior. Val la pena d’entretenir-se en la seva descripció perquè es mantindran com a mecanismes de col·locació del paper fins al final del nostre període. Ens serveixen, també, per a comprendre les característiques i les limitacions del sistema bancari.

En essència, es van utilitzar dues modalitats diferents de llançament de títols al mercat. En una d’elles, l’emissió es col·locava per mitjà de subhasta pública i la societat emissora concertava un contracte d’assegurança amb un sindicat de capitalistes o amb institucions financeres. Els asseguradors es comprometien a adquirir l’emissió, d’acord amb el nombre de títols que cadascú subscrivia, en el cas que no fos coberta pel públic. Com a contrapartida, la societat emissora pagava als asseguradors una comissió i els reconeixia el dret de preferència (tempteig) en la subscripció de successives emissions si es duien a terme d’acord amb unes condicions estipulades. La segona modalitat de llançament consistia en l’adquisició en ferm de tota l’emissió per part d’un o de diversos intermediaris financers.

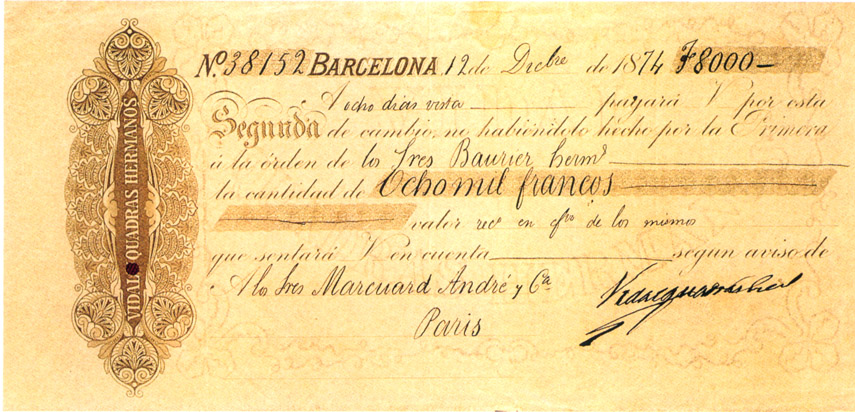

Les empreses ferroviàries, en moltes ocasions, van fer servir el primer mecanisme descrit. El sindicat d’asseguradors solia ser nombrós (de 20 a 60 partícips). La garantia que donaven aquests personatges adinerats —les entitats financeres hi tenien un paper secundari, tal com veurem— constituïa un ressort indispensable per a accedir al mercat de capitals. Però els asseguradors no en tenien prou amb exercir la funció fonamental, de salvaguarda, sinó que actuaven com a intermediaris. La comissió que rebien per aquesta assegurança no era, de fet, altra cosa que una de les formes d’extreure beneficis substanciosos de l’operació de llançament del paper. A més de ser asseguradors, acostumaven a ser els principals subscriptors de l’emissió. D’aquesta manera, s’embutxacaven una suculenta comissió per garantir l’èxit d’una operació que en realitat ja estava assegurada per endavant per les seves pròpies comandes i les dels més pròxims. En el moment que hom els adjudicava grans paquets de títols,”aquests inversors avantatjats probablement no els retenien gaire més temps que el que calia per a introduir-los gradualment en el mercat. El paper, doncs, es col·locava de manera que l’oferta es mantingués permanentment endarrerida quant a la demanda, que controlaven. Lògicament, això permetia de vendre els títols a cotitzacions més altes que les de subscripció. Però això no era pas tot. El negoci sortia rodó si es recorria al crèdit, amb la qual cosa els asseguradors-subscriptors evitaven problemes de liquiditat. El lliurament i el pagament dels títols es duien a terme d’una manera esglaonada. De vegades, un banc, molt implicat en l’operació, avançava els fons, i això constituïa la peça que completava un dels engranatges més eficaços del sistema financer. Com a exemple, podem citar les primeres emissions d’obligacions de la companyia de ferrocarrils de Tarragona a Barcelona i França. Assegurades per un nombrós grup de capitalistes, entre els quals sobresurten els banquers particulars, la participació destacada dels germans Girona feia possible que el Banc de Barcelona acceptés d’avançar a la companyia el 80 per cent del valor de l’emissió a un tipus mòdic, a compte dels sindicats.

Tal com he dit abans, els demandants de capital també van utilitzar un mecanisme més senzill: la venda directa de l’emissió als intermediaris financers. En alguns casos, com en el de la Companyia del Ferrocarril i Mines de Sant Joan de les Abadesses, l’emissió consolidava els deutes que s’havien contret amb la societat crediticia que havia sostingut financerament l’empresa ferroviària en la construcció de la línia. El banc —en aquest cas, la Catalana— rebia els títols en pagament dels crèdits que aquella li devia. Però en la majoria dels casos les societats emissores venien els seus títols a intermediaris que no n’assumien a fons el foment i el sosteniment.

Els agents financers que compraven en ferm grans paquets de valors ho feien perquè no els era difícil de col·locar la massa de paper entre la seva clientela i el públic inversor per mitjà de la seva mateixa gestió i potser també per mitja de la gestió d’altres intermediaris amb els quals subdividien l’emissió.

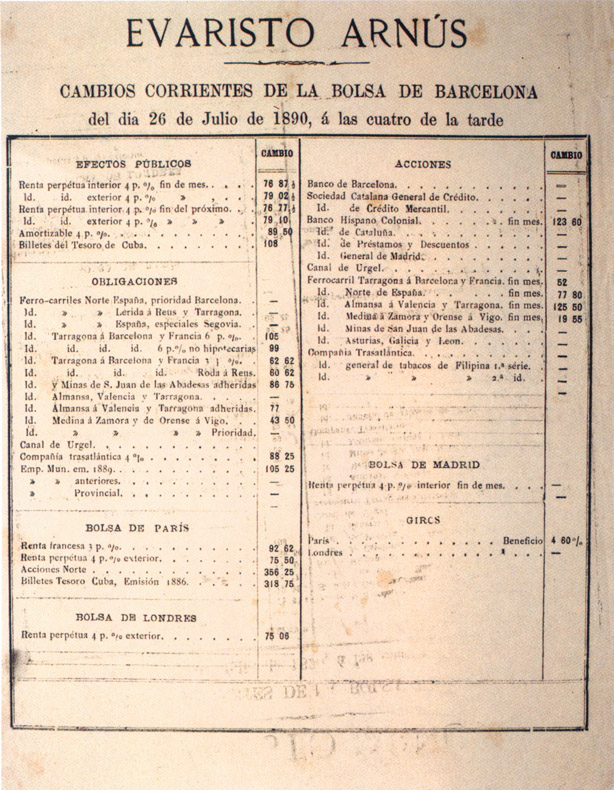

Les entitats bancàries tenien un pobre paper dins el mercat de capitals. Eren cases de banca familiars —sobretot Evarist Arnús— i no institucions bancàries anònimes les que tenien un predomini absolut del mercat primari de valors.

Evarist Arnús (extret de “La Exposición”, 1888).

La fluïdesa de la col·locació dels títols demostra la gran capacitat d’assimilació del mercat de capitals, a més de la potència financera dels intermediaris. Cal remarcar, pel que fa al cas, que la mediació financera era fortament concentrada, tal com s’indica al quadre 6. Encara és més significatiu el fet que siguin cases de banca familiars —sobretot, Evarist Arnús amb la fabulosa xifra de 52,9 milions de compres en ferm—, i no institucions bancàries anònimes les qui tenien un predomini absolut del mercat primari de valors. El 71,2 per cent del valor global de les emissions que coneixem van passar per les mans dels banquers. La posició clarament subalterna de les societats bancàries en el finançament extern de grans empreses demostra el grau de subdesenvolupament bancari del país.

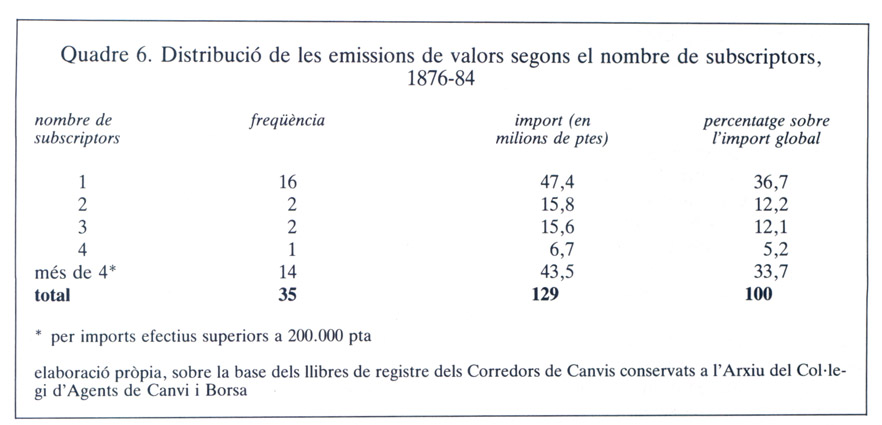

Quadre 6. Distribució de les emissions de valors segons el nombre de subscriptors, 1876-1884.

El pobre paper que tenien les entitats bancàries dins el mercat de capitals, el seu pes insignificant o la inexistència virtual fora de Barcelona, contrastava vivament amb el dinamisme de la Borsa i la situació pròspera que travessaven els bancs establerts. En moments d’expansió, com els anys 1876-81, en els quals el diner és molt abundant i circula a gran velocitat, les institucions financeres són els principals beneficiaris de l’increment del rendiment del capital i de les noves oportunitats d’inversió que hi tenen lloc. Així doncs, la banca barcelonina va augmentar notablement el seu capital (el Banc de Barcelona, de 7,5 a 12,8 milions; la Catalana, de 5,2 a 15; el Crèdit Mercantil, de 2,5 a 15) i va incrementar, tot i així, els dividends repartits per acció. L’ampliació dels beneficis, causada per l’augment de la rendibilitat dels actius bancaris, era fonamentalment el resultat de la revalorado de la cartera. De primer, per l’alça dels valors ferroviaris, dels quals depenia en gran manera el compte de resultats dels bancs. En segon lloc, a causa de l’apreciació del Deute públic, l’altre tipus de valor amb el qual els bancs del país formaven la cartera d’inversió. D’altra banda, un cop va haver estat endegat el procés especulatiu, els bancs van acumular beneficis en proporció directa a l’ascens de l’espiral alcista, autoalimentada amb la injecció dels seus préstecs. Així doncs, eren doblement afavorits per l’auge borsari.

Per tant, no ens pot estranyar que sorgissin múltiples iniciatives de creació de societats bancàries en el zenit d’una època de vaques grasses per als intermediaris financers. El problema fou que l’excessiva avidesa especulativa de borsistes novells i la manca d’escrúpols d’alguns homes de negocis en aprofitar aquesta situació per embutxacar-se plus-vàlues escandaloses promovent entitats sense futur, van engendrar un sector financer absurdament sobredimensionat. L’any 1881 es van constituir tretze bancs a Catalunya. L’any següent se’n van fundar quinze més. Un nombre exorbitant sens dubte, encara que onze d’ells tinguessin la seva seu a comarques. En total, la suma dels seus capitals socials pujava a la fantàstica quantitat de vuit-cents milions de pessetes (ranejava el pressupost general de l’Estat), dels quals se’n desemborsaren 113.

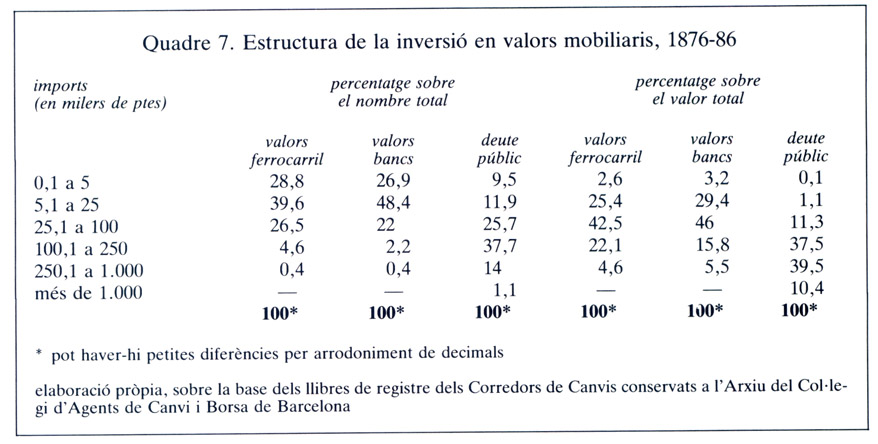

Quadre 7. Estructura de la inversió en valors mobiliaris, 1876-1886.

Una quantitat tan considerable de recursos fou aportada pel petit inversor (vegeu el quadre 7), per l’estalvi que s’acostava al mercat borsari per primera vegada, el qual, enlluernat per la puja de les cotitzacions, subscrivia a la babalà tota mena de valor amb vista a vendre’l de seguida a un preu més alt. La fam de paper era tan aguda que el llançament de nous valors es dugué a terme per mitjà del perillos procediment de subhasta pública sense cap mena de mediació ni de salvaguarda d’assegurança, i malgrat això va tenir un èxit clamorós.

La conseqüència natural d’un desbordament tan gran de les formules i dels límits de finançament es resumeix en el fet que els accionistes de les noves societats serien del tot incapaços de desemborsar els dividends passius que aquests els podien exigir (fins als vuit-cents milions indicats). Tanmateix, el problema principal era que, senzillament, moltes de les noves entitats bancàries no tenien cap mena de consistència ni de viabilitat. Havien aparegut amb l’única finalitat d’especular amb les seves pròpies accions i de finançar els finançadors de la muntanya de paper. Així que la desenfrenada espiral alcista s’esfondrés, arrossegaria amb ella aquesta plèiade de fràgils institucions. Naturalment, el monstruós desenvolupament de l’activitat borsària no podia durar sempre. Per a mantenir-se, calia que hi hagués una oferta de crèdit totalment elàstica, cosa que va deixar de ser així des del moment (el novembre de 1881) que la “vella” banca, espantada, va tancar l’aixeta del crèdit. D’altra banda, tard o d’hora, els borsistes havien de descobrir l’avenir dubtós dels flamants establiments bancaris.

Del crac de 1882 al final del segle

L’inevitable desastre va arribar a mitjan mes de gener de 1882. L’esfondrament de les borses de París i Lió va desencadenar el pànic en el mercat de valors barceloní. De sobte, tothom fou conscient que l’alça havia anat massa lluny, que els valors d’aquelles societats desconegudes havien de “valer” menys del que es cotitzaven. La gent es llançà precipitadament a vendre. Inundat per una imparable oferta de paper, el mercat va quedar col·lapsat. Les cotitzacions es van enfonsar fulminantment (vegeu el gràfic 2). Començava un llarg procés de depreciació exacerbat per l’ensulsiada de les societats bancàries.

L'estrepitosa ensulsiada de la nova banca va causar la pèrdua absoluta de confiança dels inversors en els bancs. En aquest moment comença el declivi del sistema bancari autòcton, fenomen que hom anomena la decadència de la banca catalana. A les imatges, una lletra de canvi de la banca vbarcelonina Vidal Quadras, germans (1874), i taló del Crèdit Espanyol. Barcelona (1883).

Els bancs es van veure obligats a desfer-se dels seus títols en cartera per intentar posar remei al desequilibri financer. Però amb aquesta acció liquidadora no feien altra cosa que intensificar l’enfonsament de les cotitzacions, amb la qual cosa no podien aconseguir l’equilibri. Atrapats en el cercle viciós, els actius bancaris van sofrir una violenta desvalorado. La majoria dels bancs que havien estat creats a redós de la “febre” eren massa febles per a poder suportar un deteriorament tan gran. En menys de dos anys foren liquidades deu societats creditícies. Durant la resta de la dècada encara unes quantes més van tancar les seves portes. Només set van sobreviure la crisi següent, la de 1890. De l’esbojarrada obra de formació d’una estructura financera moderna d’acord amb una economia desenvolupada, al capdavall només va restar el grup dels més modestos, els bancs locals d’importants nuclis industrials i mercantils (Sabadell, Terrassa, Valls, Manresa, Tortosa i Vilanova i la Geltrú).

En els registres de la nostra història financera mai més no es va emprendre amb un afany comparable al de la “febre d’or” la tasca de sortir del subdesenvolupament bancari. És ben irònic que la “mania” inversora en bancs fos la que, a l’últim, va empitjorar les coses. L’estrepitosa ensulsiada de la nova banca, després del crac de les societats de crèdit el 1866, va causar la pèrdua absoluta de confiança dels inversors en els bancs. Fins el 1914 no es va fundar a Catalunya cap altra entitat bancària important més que la casa Arnús-Garí (creada, de fet, com a escissió de la banca Arnús) i el Sindicat de Banquers. Però això no és pas el més greu. La catàstrofe borsària també va afectar durament les institucions més sòlides, la “ve; lla” banca. En aquest moment començà el declivi del sistema bancari autòcton, fenomen que hom anomena la decadència de la banca catalana.

La banca que havia estat establerta abans de 1880 va poder resistir, però només retallant la seva potència financera i reajustant dràsticament cap a la baixa la seva capacitat crediticia. En reduir sensiblement el capital els seus recursos totals van minvar en no augmentar d’una manera semblant els dipòsits. L’any 1886, quan la depressió va haver tocat fons, la potència financera de la banca catalana, en conjunt, havia disminuït gairebé un 25 per cent. Durant la segona meitat dels anys 1880 es va notar un canvi de tendència, causat pel creixement moderat dels recursos d’altri. No obstant això, no tingué continuïtat. L’augment dels dipòsits era degut a la liquidació de les inversions fallides. Els diners eren dipositats en comptes bancaris a falta d’una col·locació més bona. Però la recuperació discreta dels recursos financers no resolia l’angoixant situació del sistema bancari, ja que el crebant del poder dels bancs no venia de la baixada dels passius, sinó de la descomposició dels seus actius.

La forta depreciació de la cartera d’inversió era, efectivament, el responsable principal del deteriorament persistent dels patrimonis bancaris. Tal com sabem, la cartera pròpia de molts bancs era formada bàsicament per valors ferroviaris. Una altra vegada, el ferrocarril demostrava que era una inversió molt poc rendible.

Les companyies ferroviàries catalanes i les d’altres llocs de la península que eren finançades per l’estalvi català, es veieren exposades a situacions econòmicament desesperades. Una recessió econòmica molt profunda (la famosa crisi agrària del final de segle) es va afegir a la crisi financera. La puja de les càrregues financeres, sumada a la caiguda dels ingressos, va repercutir molt negativament en els comptes de resultats de les empreses de ferrocarrils. L’any 1886 s’arribà al punt culminant de la crisi, el moment en què és evident per als medis financers catalans que les companyies estan a punt de fer fallida. Finalment, el moment més crític es va superar sense gaires pertorbacions, gràcies als acords d’absorció d’algunes companyies per unes altres de més grans. Aquestes fusions van suavitzar una mica l’impacte de les suspensions de pagaments que algunes empreses amb dificultats financeres havien declarat. Però, així i tot, el mercat financer va travessar una situació extremament tensa, no resolta del tot per la reactivació efímera de 1887-88. Moltes entitats bancàries no podien de cap manera evitar el cop. La banca autòctona, com vint anys enrere, tenia el seu taló d’Aquil·les en l’elevadíssima concentració del risc en el sector ferroviari.

Les entitats més implicades en la inversió ferroviària van sortir-ne malparades. És el cas de la Catalana, que amb prou feines es va salvar en el moment que es va alliberar de la càrrega més pesada, el ferrocarril de Sant Joan de les Abadesses. No obstant això, com ja ha estat dit abans, des d’aquest moment ja no aixecà més el cap. La societat del Crèdit Mercantil, entitat satèl·lit del Banc de Barcelona i l’Hispano-Colonial, no va sortir tan perjudicada per la depressió, ja que comptava amb el suport d’aquests dos. De tota manera, les seves forces van flaquejar, i per tal de recuperar l’equilibri va haver de fer servir alguns mitjans poc ortodoxos, com ara extreure els beneficis d’amortitzar capital per mitjà de la compra dels seus títols (que es cotitzaven molt per sota del valor nominal). L’Hispano-Colonial en va sortir incòlume, ja que el govern li havia encarregat la gestió de nous emprèstits colonials.

El Banc de Barcelona i la Sucursal del Banc d’Espanya a Barcelona foren els menys perjudicats. Aquest darrer va treure profit de la seva condició de banc central. Quant al primer, la diversificació i la liquiditat dels seus actius li permetien d’afrontar la recessió amb serenitat. La gent se’n va adonar i va traslladar les seves disponibilitats monetàries a aquestes entitats (el saldo conjunt dels seus comptes corrents va passar de 40,6 milions el 1882 a 81,2 milions el 1889). No obstant això, els dos bancs comercials més importants de Catalunya, per raons diverses, no van saber traduir la seva consolidació com a tais en un eixamplament de l’oferta crediticia. La reacció del Banc de Barcelona davant d’aquests temps difícils fou, una altra vegada, d’atrinxerament. Desviava una quantitat creixent dels recursos que administrava cap a la caixa.

L’any 1886 les companyies ferroviàries estan a punt de fer fallida. Les entitats més implicades en la inversió ferroviària van sortir-ne mal parades. És el cas de la Catalana General de Crèdit. Dues accions (1879 i 1908) de la Catalana General de Crèdit.

La Sucursal del banc emissor es va veure constreta pels dictàmens de la política monetària. El volum de bitllets en circulació, en creixement constant, era a punt d’arribar al màxim (modificat l’abril de 1891), per la qual cosa el Banc d’Espanya va haver de frenar brutalment l’emissió, restringir els crèdits i realitzar els pagaments en moneda metàl·lica. La deflació que aquestes mesures van provocar fou perjudicial per a l’economia catalana, ja que la massa monetària que circulava era clarament insuficient per al seu nivell d’intercanvis. L’escassetat de bitllets va estimular una certa extensió de l’ús del diner bancari (xecs, transferències) com a mitjà de pagament, a la qual va contribuir la gestió d’algunes entitats, com la Caixa Vilumara i el Banc de Barcelona. Aquest va intentar d’aprofitar la situació per arrogar-se el paper de subministrador de la liquiditat tot actuant com una mena de cambra de compensació bancària, amb la intenció de recuperar la facultat d’emissió. La Sucursal va reaccionar i va fer avortar aquella positiva acció. L’organisme emissor tornava a ser, com en 1866-74, una força que posava obstacles al creixement econòmic.

Els efectes depriments de la política monetària i crediticia de contenció que havien dut a terme els principals bancs comercials eren evidents en el mercat de valors. El procés de recuperació de les cotitzacions, causat per l’estabilització del sistema bancari, es veié seriosament dificultat per les restriccions creditícies. Un esdeveniment extern va fer miques aquesta precària situació.

La crisi de 1890 va esclatar fora de les nostres fronteres. Arran de la fallida de les inversions britàniques a l’Argentina, les nacions exportadores de capital dubtaren de la solvència dels països deutors crònics, com ara Espanya. Això va desencadenar un intens descens de les cotitzacions dels actius d’aquests països que sortien als mercats de capitals exteriors (deute públic i valors ferroviaris). La nova depreciació dels actius financers va comportar un cop molt dur per a l’estructura bancària catalana, especialment per a la barcelonina, que ja es trobava molt afectada pels revessos de 1882-86.

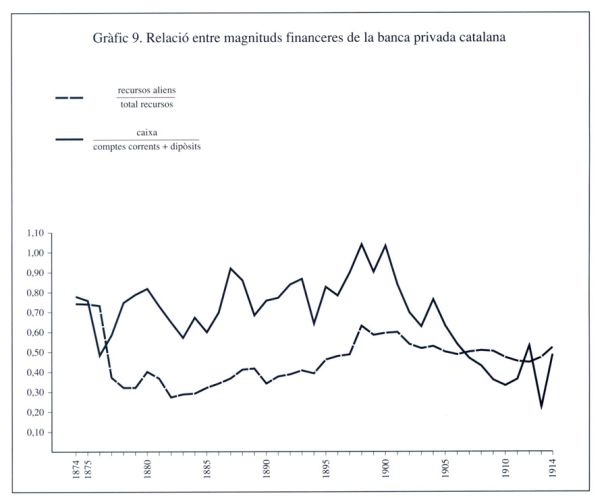

Gràfic 9. Relació entre magnituds financeres de la banca privada catalana, 1874-1914.

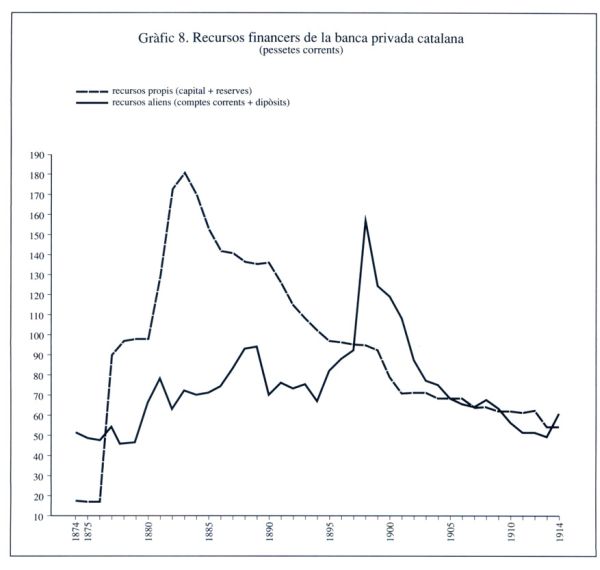

Gràfic 8. Recursos financers de la banca privada catalana, 1874-1914.

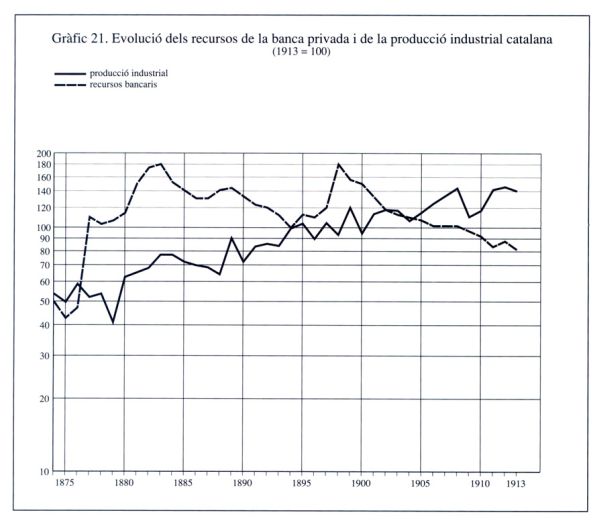

Aquesta vegada la situació encara era més compromesa, ja que la banca autòctona s’havia enfonsat fins a un punt que ja era molt difícil que es recuperés. El gràfic 8 mostra clarament l’envergadura d’aquesta contracció. En cinc anys els recursos totals de la banca catalana van disminuir un 30 per cent. Posteriorment, va recuperar amb escreix el terreny perdut. Però va tractar-se d’una millora conjuntural, motivada per un fenomen absolutament excepcional (la repatriació de capitals per la pèrdua de les colònies ultramarines). És més significatiu el fet que durant la darrera dècada del segle els recursos propis de les societats bancàries catalanes, en els quals s’havia basat sempre la seva potència financera, baixessin contínuament (gràfic 9). A la primeria del segle XX els recursos propis s’havien reduït a la meitat.

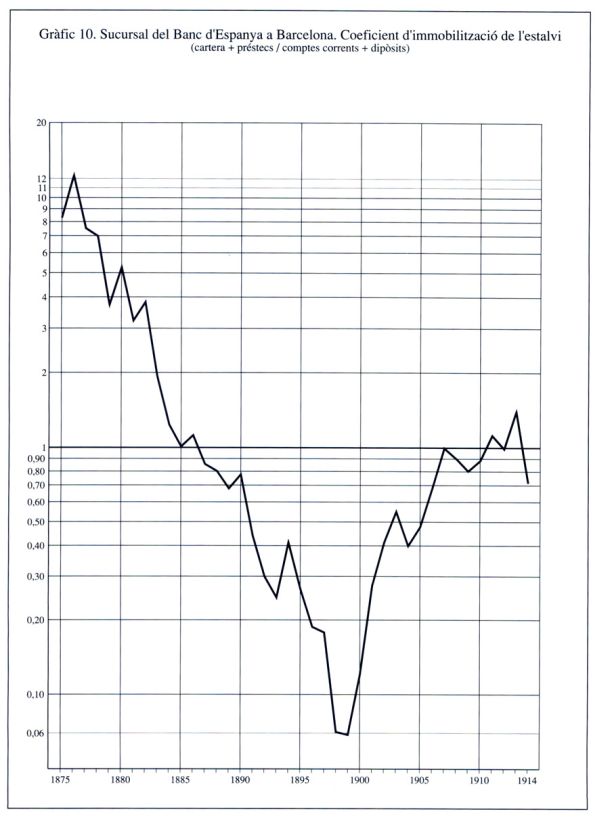

Gràfic 10. Coeficient d'immobilització de l'estalvi, 1875-1914, de la sucursal del Banc d'Espanya a Barcelona.

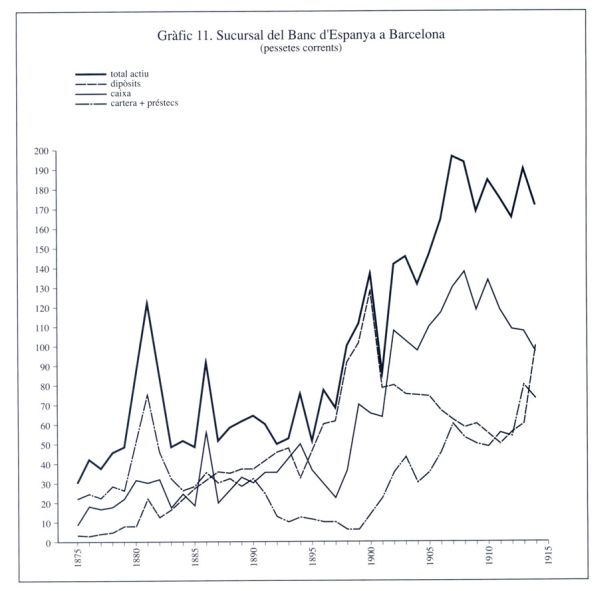

Gràfic 11. Sucursal del Banc d'Espanya a Barcelona, 1875-1914.

Què havia originat aquest desinflament? Sens dubte, un dels causants n’era la ja esmentada pèrdua de valor dels títols en cartera. Però aquest no era pas l’únic factor que arrossegava la banca autòctona cap a una posició de marginalitat en el sistema financer.

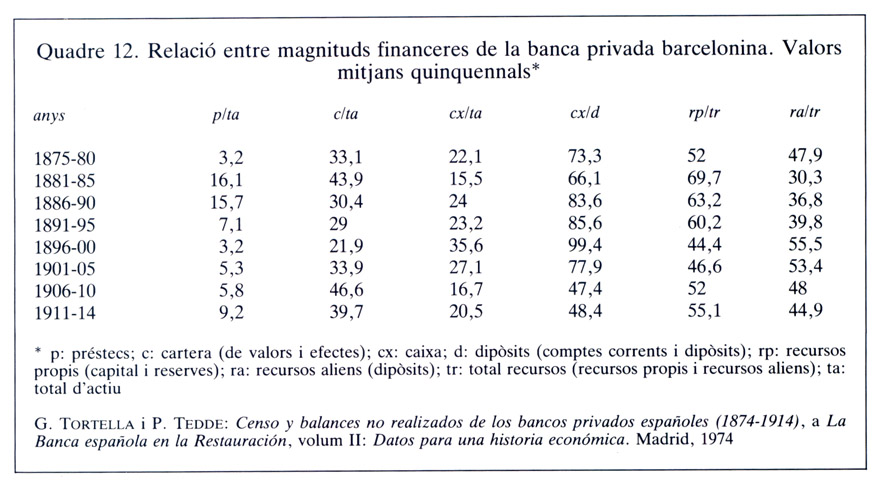

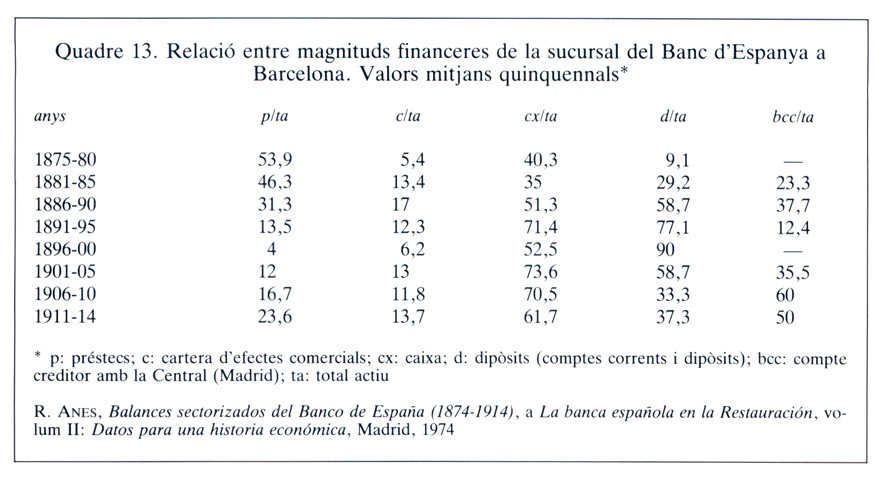

Sens dubte, el senyal més eloqüent de l’etiologia de la crisi bancària es troba en el fet que els establiments amb menys dificultats no sabessin què fer amb els diners, que no trobessin on col·locar els seus recursos. D’aquesta manera restava a la caixa, ociosa, una massa de fons creixent, mentre que les inversions disminuïen més i més. El Banc d’Espanya, com el de Barcelona, esterilitzava l’estalvi que li era confiat fins a extrems veritablement escandalosos (vegeu els gràfics 10 i 11). En canvi, l’activitat financera dels bancs s’esllanguia. Els préstecs s’enfonsaren i després restaren abatuts a uns nivells baixíssims, tal com mostren els quadres 12, 13 i 14. Era la conseqüència natural d’haver centrat la política crediticia en la pignoració de valors. El marasme i l’atonia del mercat borsari comportaven una demanda de crèdit bancari exigua. La banca comercial barcelonina va saber avenir-se a aquesta situació d’inactivitat credítica, mentre esperava temps millors.

Quadre 12. Relació entre magnituds financeres de la banca privada barcelonina, 1875-1914.

La banca mixta o de negocis, en canvi, va encaixar amb molta dificultat la desvalorado de les seves principals inversions. La seva activitat crediticia va minvar sensiblement. El resultat dramàtic en fou la pèrdua de control financer sobre el que el 1914 seria el camp d’inversió més important del mercat financer català: el ferrocarril. La manca d’ajuda a la gran empresa ferroviària catalana, la companyia de Tarragona a Barcelona i França, en el moment que n’estava més necessitada per la costosa inversió que havia realitzat, en va provocar l’escanyament financer. Aquest fracàs històric condensa el defalliment i l’ocàs de la banca de promoció industrial autòctona. D’ara endavant, quedà relegada a un pla molt secundari en el finançament d’empreses demandants de capitals a llarg termini (hidroelèctriques, construcció naval, etc). El sistema bancari català s’havia encallat en una de les vies de desenvolupament a causa dels fracassos que havia obtingut en les activitats que van concentrar la seva oferta crediticia, els transports i les obres públiques. Tanmateix, la depressió del final del segle va posar en relleu cruament que hi havia un altre front de derrota, el crèdit a curt termini als sectors productius.

Quadre 14. Relació entre magnituds financeres de la banca a Catalunya.

Quadre 13. Relació entre magnituds financeres de la sucursal del Banc d'Espanya a Barcelona, 1875-1914.

Efectivament, la crisi de 1890 va tenir una forta incidència sobre l’activitat de descompte d’efectes comercials duta a terme per bancs catalans. Les lletres de canvi i els pagarés eren, a la pràctica, l’únic recurs de què disposaven la indústria i el comerç per a obtenir crèdit bancari. No obstant això, el descompte s’havia mantingut estancat durant unes quantes dècades en unes xifres ridículament baixes, cosa que significava que només una fracció molt reduïda —com més anava més reduïda— dels intercanvis eren finançats per les entitats bancàries del país (la quantitat global dels efectes descomptats no representava més enllà del 10 per cent de la facturació de la indústria cotonera). Una disminució marcada d’aquestes xifres, com la que s’havia esdevingut amb la contracció de 1890, no podia significar altra cosa que un desplaçament complet de la banca autòctona de la funció de finançament industrial a curt termini; sobretot quan la minva dels efectes en cartera dels bancs barcelonins tenia lloc precisament en moments de gran expansió dels intercanvis amb les colònies antillanes. La banca estrangera, des de fora del nostre país, i per primera vegada, des de dins —el Crèdit Lyonnais va obrir una sucursal a Barcelona el 1888 o al començament del 1889—, va adquirir una posició dominant en els pagaments i els cobraments a proveïdors i clients exteriors dels fabricants i comerciants catalans. El descompte dels efectes sobre el mercat interior va continuar a les mans de banques familiars especialitzades.

Les societats bancàries anònimes, dissociades del finançament extern d’activitats productives, es paralitzaren clarament. La seva esfera d’acció crediticia semblà que quedava limitada al sector públic. El 1896, Barcelona assolia una quota rècord en la seva història en subscriure el 27 per cent d’un emprèstit públic (si descomptem Madrid, sempre amb una gran participació per la quota que prenia el Banc d’Espanya).

Tres obligacions del Banc de Valls (1892). L’únic aspecte positiu en el trist panorama financer català del final del segle és constituït per la banca local.

L’únic aspecte positiu en aquest trist panorama financer català de la darreria del segle és constituït per la banca local. El seu avenç és molt lent, gairebé imperceptible, i no hi manquen regressions, de vegades causades per actuacions desafortunades (Banc de Sabadell, Banc de Vilanova). Però la receptivitat d’aquestes entitats a la demanda crediticia industrial i mercantil, a més de les iniciatives que prenien en alguns casos (com la del Banc de Valls, adreçada a captar el petit estalvi), permetien a les societats bancàries no barcelonines, en general, d’anar ampliant gradualment la seva implantació.

Del “98” a la Primera Guerra Mundial

Com és ja ben sabut, la guerra de Cuba i la pèrdua de les colònies antillanes i filipines no van representar un “desastre” per a l’economia espanyola. Amb l’entrada massiva de capital procedent d’Amèrica —no solament de les colònies— unes branques industrials incipients van poder desenvolupar-se, i també es van ampliar la capacitat productiva i les dimensions de les plantes de les indústries dels sectors clàssics. La veritat és que, a Catalunya, algunes branques industrials van patir els efectes de l’impacte de la pèrdua del mercat ultramarí. Però l’activitat econòmica, en general, es va expandir per l’elevació de la taxa d’inversió

El sistema financer era el sector que podia treure més avantatges d’aquesta conjuntura, ja que hi afluïa, en primera instància, una part considerable del capital repatriat. En sis anys, de 1894 a 1900, els dipòsits a les institucions financeres situades a Catalunya (banca privada, a més de les sucursals del Banc d’Espanya i les Caixes d’Estalvi) van augmentar un 227 per cent, i passaren de 124,8 a 283,5 milions de pessetes. El sistema bancari català va captar, durants aquests anys, més estalvi que la banca basca o la de Madrid i, així, va reforçar el seu pes hegemònic en el conjunt de la banca privada espanyola. L’enfortiment fou tan notable com efímer.

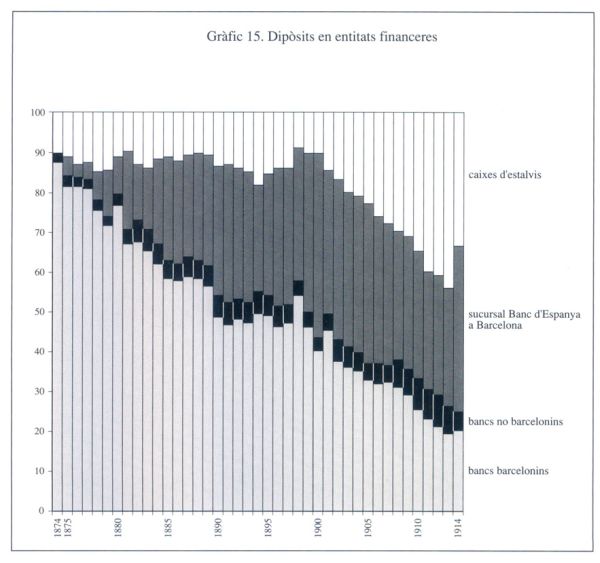

Gràfic 15. Dipòsits en entitats financeres, 1874-1914.

La banca privada barcelonina, la més afavorida en un primer moment pel retorn de capitals, es va sentir impotent davant d’un descens constant dels dipòsits. L’estalvi va passar pels bancs sense deturar-s’hi. A més, el reflux va anar molt més enllà de l’estat previ a l’auge, de tal manera que la potència financera dels bancs de Barcelona es va reduir considerablement en relació al nivell, ja deprimit, de la primera meitat dels anys 1890. La banca autòctona no solament fou incapaç de retenir les disponibilitats líquides extraordinàries ingressades durant 1895-98, sinó que, a més, no va poder evitar ser substituïda per altres institucions com a dipositària de l’estalvi. En el quadre 15 veiem clarament com les caixes d’estalvi van passar a ocupar el lloc dels bancs barcelonins, la participació dels quals en el volum total de dipòsits en institucions financeres va caure, aproximadament, d’un 50 a un 20 per cent.

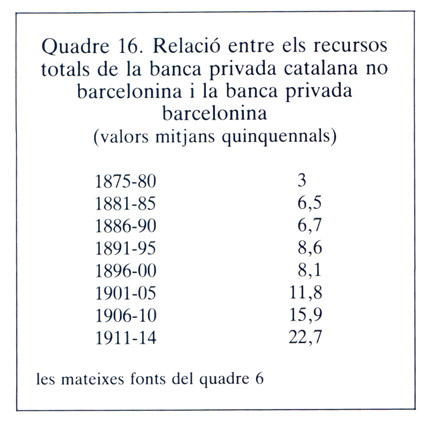

De fet, no es tractava d’un transvasament de recursos dels bancs a les caixes. La progressió gradual d’aquestes no té res a veure amb el declivi dels dipòsits bancaris, sinó que té el seu origen en l’extensió del drenatge del petit estalvi que abans hom atresorava. Les caixes d’estalvi, si de cas, competien amb els bancs locals. Malgrat tot, les societats bancàries no barcelonines van saber defensar la seva quota de mercat (vegeu el quadre 15), cosa que es traduí en un notable augment de la seva importància relativa respecte dels bancs de la capital: gairebé es va triplicar en quinze anys (vegeu el quadre 16). La banca local aguantava fermament, mentre que els bancs barcelonins patien la sagnia de la retirada dels dipòsits, que eren atrets per altres establiment bancaris.

Quadre 16. Relació entre els recursos totals de la banca privada catalana no barcelonina i la banca privada barcelonina, 1875-1914.

D’altra banda, les finances de la capital del Principat registraren, entre 1900 i 1914, canvis profunds, fonamentalment com a resultat de l’aparició d’entitats foranes, que entaularen una competència molt dura amb els bancs barcelonins, com també de la introducció d’una demanda de finançament industrial de major escala. Així, el panorama del mercat financer a la vigília de la conflagració bèl·lica no s’assemblava, en molts aspectes, al de 1900.

La banca autòctona va haver d’afrontar, en primer lloc, la Sucursal del Banc d’Espanya, que tenia ja la categoria de banc comercial més important de Catalunya. Efectivament, l’organisme emissor havia esdevingut ràpidament un rival molt perillós des del moment que havia orientat la seva política crediticia cap al sector privat. El pla d’estabilització de Villaverde (1899) va provocar un canvi de rumb radical en l’ús dels recursos del banc central. Els responsables de l’establiment van instaurar nous instruments financers, com ara el crèdit personal en compte corrent, i van donar moltes més facilitats al descompte i a les formes de préstec més tradicionals. La Sucursal de Barcelona no va desaprofitar una oportunitat tan favorable per a expandir-se. Es va llançar decididament al finançament industrial a curt, i fins i tot a llarg, termini, tot flexibilitzant al màxim les rígides salvaguardes que exigien les autoritats centrals. És cert, però, que els recels i el control d’aquestes van imposar límits a la seva oferta crediticia. No obstant això, la liberalitat amb què la Sucursal concedia els crèdits, admetent en general com a garantia fàbriques i béns d’equip —com el crèdit de 3 milions a la Catalana de Gas el 1912—, valors no reconeguts, o fins i tot conformant-se amb la suposada solvència del demandant, sense cap garantia, així com l’eficàcia per a atreure al descompte els efectes sobre el mercat interior, fan que sigui també aquí aplicable el judici de la Comissió del patró-or, que, tot fent referència al Banc d’Espanya, afirmava que havia aconseguit d’ocupar “la posición central, dominante y rectora de nuestra economía”. Les dades i les xifres que tenim ho corroboren. Sobretot de 1906 endavant, quan la Sucursal intensificà el ritme de creixement del volum de crèdits amb la decisió que els diners en caixa sortissin de Madrid, per poder facilitar la més gran quantitat de préstecs que permetessin els dipòsits (vegeu el gràfic 10 i el quadre 13). A partir d’aleshores, la Sucursal va distribuir més crèdit que tota la banca privada barcelonina junta. Naturalment, la Sucursal prenia a la banca del país, almenys en part, la seva esfera d’acció. En l’evolució dels respectius dipòsits es tradueix de manera sorprenent aquesta substitució: la banca barcelonina va retrocedir el mateix que va avançar la Sucursal (els dipòsits pujaven, respectivament, a 65 i a 44,2 milions el 1890-94; i a 41,4 i a 63,3 el 1910-14). Tanmateix, el Banc d’Espanya no fou un vencedor en solitari. El Banc Hispano-Americà el va secundar, amb una intervenció en l’activitat financera catalana possiblement tan prominent com l’exercida pel Banc d’Espanya. L’Hispano-Americà, producte típic de la repatriació de capitals, va obrir una sucursal a Barcelona immediatament després d’haver-se constituït (1902). L’envergadura de la seva xarxa de corresponsals i la magnitud dels seus recursos, juntament amb una gestió amb criteris més moderns que els que imperaven a la plaça, expliquen que, en molt poc temps, aconseguís una gran quota en el mercat financer.

El Crèdit Lyonnais és a Barcelona des del 1888.

La banca estrangera, però, fou la que va treure més profit de les deficiències dels bancs catalans. La pèrdua del mercat colonial havia aguditzat la inadequació de les entitats autòctones a les necessitats de finançament industrial. Sectors de gran pes en l’estructura industrial, com el tèxtil cotoner, necessitaven una més gran i més bona assistència financera, així com els serveis bancaris indispensables per a vendre els seus productes a mercats en règim de lliure concurrència, en substitució del mercat reservat antillà. D’altra banda, les firmes que s’havien creat amb el retorn dels capitals, les empreses que havien sorgit en noves branques, demanaven més crèdit que les antigues empreses i, sobretot, volien obtenir-lo per mitjà de fórmules de finançament modernes. El sistema bancari autòcton no es trobava en condicions d’atendre d’una manera eficaç aquesta demanda crediticia; en canvi, la resposta de la banca estrangera fou molt diferent, des de les posicions que havia conquerit en el comerç d’importació i d’exportació. Com que la font generadora del negoci bancari de gran volum es trobava en el comerç exterior, el seu domini era la clau per a ensenyorir-se del mercat financer.

La banca estrangera fou la qui va treure més profit de la deficiència dels bancs catalans. El Banc Alemany Transatlàntic obre casa a Barcelona el 1906.

Per això es van establir a la capital catalana poderosos bancs forans, que competien els uns amb els altres. Durant la primera dècada del segle XX van obrir sucursal el Banc Alemany Transatlàntic, filial del Deutsche Bank, El Banco Español del Río de la Plata, el Banco di Roma i el Comptoir National d’Escompte. Es tractava d’entitats de primera fila en l’àmbit internacional, amb una implantació molt sòlida a l’Amèrica llatina, cosa que no és pas causal, ja que el subcontinent americà era la zona on els productes catalans van penetrar amb més èxit en nous mercats. Les sucursals d’aquests establiments no van trobar gaires dificultats per a imposar-se com a intermediaris en les relacions comercials exteriors. A l’interior, només hi tenien un oponent, el Banc Hispano-Americà. Des d’aquesta plataforma, la banca forana establerta a Barcelona va estendre el seu radi d’operacions i va passar per sobre de les institucions bancàries autòctones en el seu propi terreny (banca de dipòsits, de descompte d’efectes sobre l’interior). Només cal donar-ne un parell d’exemples. La sucursal del Banc Alemany Transatlàntic va dur a terme, a gran escala, el préstec sobre mercaderies, menyscabant la discretíssima tasca d’una banca especialitzada (el Crèdit i Docks). El banc que descomptava més gran volum de paper comercial sobre d’altres places espanyoles darrere de les sucursals del Banc d’Espanya i de l’Hispano-Americà era el Crèdit Lyonnais. Totes les sucursals de la banca estrangera superaven en potència financera la primera entitat catalana, el Banc de Barcelona.

La sucursal a Barcelona del Banco Espanol del Río de la Plata fou oberta el 1909.

Ara bé, la banca del país no va romandre impassible davant d’aquesta competència despietada. Al contrari, es va despertar del seu immobilisme. La seva reacció fou impulsada per l’estímul de la pressió de la demanda crediticia. Les xifres dels balanços exterioritzen el que un autor ha anomenat la “rectificació funcional” de l’actuació dels bancs catalans, especialment els barcelonins. Hom diria que havien girat al revés els seus criteris de distribució dels recursos si mirem els quadres 12 i 13. L’encaix hi és reduït fortament i, alhora, augmenten els préstecs i els descomptes d’una manera molt acusada en termes proporcionals. Per primera vegada, la banca barcelonina manté un coeficient d’encaix propi d’una entitat moderna (vegeu el gràfic 9). La política inversora de les societats bancàries de la capital havia canviat radicalment i, a més, això es produïa en ple moviment contractiu (vegeu el gràfic 5).

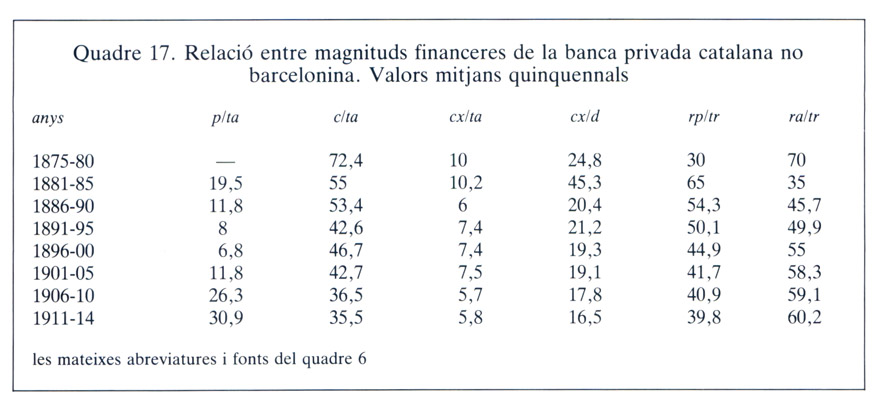

Les condicions en què es concedien els crèdits també havien canviat. A remolc de les innovacions que havien introduït els bancs no catalans, les entitats més emprenedores de fora de Barcelona (Banc de Terrassa, Banc de Sabadell) van adoptar mecanismes crediticis més flexibles per a la indústria, com per exemple els crèdits personals i en compte corrent. En conjunt, la banca no barcelonina va dur a terme una activitat crediticia realment notable, tot utilitzant els seus recursos fins a un límit que se situava clarament per sobre del de la banca de la capital (vegeu els quadres 12 i 17).

Quadre 17. Relació entre magnituds financeres de la banca privada catalana no barcelonina, 1875-1914.

Però aquests no són pas els únics símptomes de renovació. Després de més de mig segle d’establiments amb una única sucursal-oficina, una entitat catalana —el Banc de Préstecs i Descomptes, sobrevivent del bancs barcelonins creats durant la febre d’or— va obrir noves sucursals. D’altra banda, les entitats de la capital van accedir al finançament industrial a mitjà o a llarg termini, tot admetent al descompte certes firmes que feien unes successives renovacions de lletres lliurades sobre elles mateixes. Podríem multiplicar els exemples de modernització relativa del sector bancari. Els esforços de la banca autòctona per estar a l’altura de les circumstàncies són innegables. Però els pobres resultats obtinguts també són evidents. Les mateixes xifres dels balanços, recollides als quadres i als gràfics que presentem, reflecteixen la inanitat d’aquest intent de recuperació. El canvi de política en l’ús dels actius i en la gestió, el que hom ha anomenat “rectificació funcional”, arribava massa tard. La banca barcelonina no podia fer cara als poderosos competidors introduïts a casa seva. El màxim que podia fer era negar-se a facilitar-los la supremacia. Així doncs, va rebutjar les ofertes de redescompte que li féu el Banc d’Espanya i, amb això, obstaculitzà una mica l’expansió d’aquesta entitat a costa de privar l’economia catalana i fins i tot ella mateixa dels beneficis derivats d’una extensió del crèdit més gran. Finalment, la caiguda a partir de 1901 dels imports deguts-acreditats pels corresponsals de la banca catalana és una altra prova contundent que aquesta va perdre la partida com a banca comercial. La disminució constant dels recursos aliens constitueix el corol·lari d’aquest fet.

Els bancs de negocis o de promoció industrial van desenvolupar una activitat més i més fosca i limitada, ja fos perquè arrossegaven la fallida de les seves inversions anteriors, ja fos perquè no van saber trobar empreses amb perspectives de futur la demanda crediticia de les quals s’ajustés als seus criteris i a les seves capacitats. El declivi és evident: d’una cartera d’inversió i comercial de 95,7 milions com a mitjana el 1882-94 —en plena recessió— es va passar a 58,2 milions el 1910-12.

La Catalana se situa en el primer apartat, el de la fallida. Des dels seus desastres inversors dels anys 1880 s’havia endinsat en un procés de liquidació i acceptava com a pagament del seu important estoc d’immobles les seves pròpies accions a una cotització molt més alta que la del mercat. A més d’això, es va concentrar en la concessió de crèdits acumulats en les empreses promogudes. La societat no es va poder recuperar ni amb les desesperades tempatatives de captació de recursos (va obrir tres sucursals i va rebre del Banc d’Espanya, del de Barcelona i del de Roma préstecs d’uns quants milions). L’any 1912 va tancar les seves portes definitivament.

L’Hispano-Colonial, amb un capital rebaixat dràsticament (de 60 milions el 1885 a 15 el 1901) perquè va haver de deixar de ser el banquer de l’Estat a causa de la desaparició dels emprèstits colonials, va orientar la seva capacitat crediticia, encara molt respectable, cap a ocupacions alienes a l’economia catalana, o que estimulaven ben poc el seu desenvolupament: tresorer i contractista de l’Ajuntament de Barcelona, promotor d’obres públiques al Marroc i finançador de segona fila, gràcies a les seves connexions amb la gran banca de Madrid, de diferents societats en d’altres punts del territori espanyol (Societat General Sucrera, Hotel Ritz, etc). El Crèdit Mercantil, que formava part del mateix grup bancari, va participar també en aquests negocis, a més dels clàssics (ferrocarrils i transport marítim) i en algun altre que va emprendre pel seu compte (telèfons). Així doncs, res, o molt poca cosa, que es referís a la indústria del Principat. Aquesta circumstància, com el declivi mateix dels comptes d’aquests bancs, contrasta fortament amb el procés de transformació de l’estructura industrial catalana en curs des de l’auge de la darreria de segle.

Efectivament, la indústria del Principat es diversificava, sorgien noves branques en la indústria de transformació i, sobretot, s’establien algunes indústries de béns intermedis i d’equip amb un gran potencial econòmic (química, metal·lúrgia, material elèctric i, molt important, producció d’electricitat). El creixement industrial català depenia més i més del desenvolupament d’aquestes activitats, fonamentalment de l’aplicació de l’electricitat com a força motora. Els catalans es van adonar de la importància crucial del sector elèctric, tal com ho demostra el fet que fossin els capdavanters en la investigació de la transmissió a distància del fluid durant els primers anys de la dècada de 1880. Però, quan va arribar el moment d’electrificar el país es van inhibir i van deixar la iniciativa als grups estrangers, cosa que donà a aquests un avantatge insuperable i definitivament arrasador. La banca industrial catalana no estava disposada a enfrontar-se amb aquest repte —va ignorar les necessitats financeres del pioner, la Societat Espanyola d’Electricitat, que va servir de pont per a l’Allgemeine Elektrizitàts-Gesellschaft, (AEG)— i, d’altra banda, no tenia prou recursos per a finançar l’immens volum de capital de primera explotació de les centrals hidroelèctriques. No sols calia invertir-hi sumes comparables a les de la construcció de la xarxa ferroviària, sinó que havien de dur-se a terme d’una manera més intensa. Sense el suport d’una política de foment i de subvenció per part de l’Estat, com la que s’havia adoptat per al ferrocarril, i mancats de la força i de l’audàcia dels primers temps, les societats creditícies no es van plantejar d’una manera seriosa atendre una demanda financera d’aquesta envergadura. El negoci els venia ample.

Quant a la resta d’activitats, hi havia uns condicionants de naturalesa diversa que impedien a la banca de negocis de proveir crèdit. Unes vegades, se li presentaven empreses de poca importància o incertes, ja que tenien unes perspectives de creixement limitades a causa de la pobresa del mercat interior. D’altres vegades, que devien ser la majoria, les firmes que necessitaven finançament extern a llarg termini adreçaven la seva sol·licitud a les entitats que els proporcionaven crèdit a curt termini i serveis bancaris comercials, és a dir, les sucursals de la banca estrangera. En resum, la banca mixta o de negocis autòctona es dirigí ràpidament al seu ocàs, tot seguint una trajectòria de declivi semblant a la de la banca comercial. Si no tenim en compte els petits bancs no barcelonins, al sistema bancari català només li quedava la seva inveterada especialització com a banca de valors. S’hi féu forta, d’una manera molt clara a partir del moment (1910) que la banca de negocis defallia.

Sala de contractacions de la Borsa de Barcelona. Entre el 1910 i el 1914 es va constituint un potent mercat de capitals al qual, en endavant, recorrerà la gran indústria i les corporacions de tot Espanya.

La banca de valors disposava, en aquests moments, de condicions favorables per a desenvolupar-se, ja que algunes de les societats que havien estat fundades a la darreria de segle demanaven finançament a llarg termini realitzable en emissions de valors de renda fixa. La sol·licitud de capitals s’orientava cap al mercat de valors perquè hi havia molts fons líquids que cercaven una inversió en valors privats, com a resultat de la repatriació de capitals i del cessament de les emissions d’emprèstits públics. El quadre 12 ens dóna una idea de la magnitud del flux de capital, magnitud aproximada, ja que, d’una banda, constitueix una mesura defectiva de la inversió realment efectuada pel fet de no incloure-hi les emissions de valors en cotització; d’altra banda, és excessiva, ja que no tots els títols admesos eren subscrits a Catalunya.

Hi havia, doncs, prou negoci per a unes quantes cases de banca amb una nombrosa clientela d’inversors i bon coneixement del mercat de títols. Els establiments d’aquesta mena (la Banca Arnús i l’Arnús-Garí, el Sindicat de Banquers, i d’altres banquers particulars) van dur a terme molt eficaçment la funció d’intermediaris entre les societats demandants de finançament públic i la gent disposada a invertir en valors. La bona actuació que tingueren és el fruit d’una organització perfectament adaptada al funcionament del mercat borsari, els pilars del qual són dues autèntiques innovacions financeres: la finestreta i el compte de valors.