El triomf de la fàbrica “de riu”

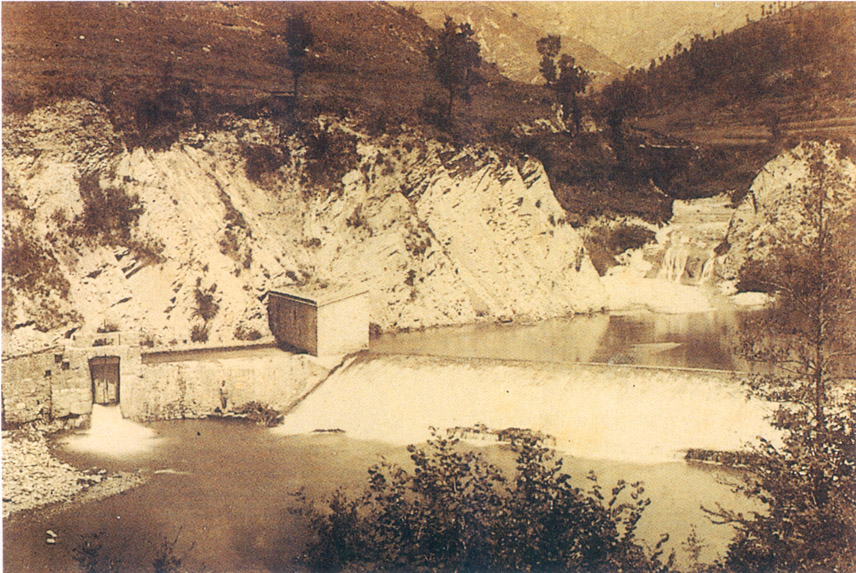

Si vol subsistir, el sector cotoner català ha d’inventar-se una alternativa energètica, comprovada la poca importància dels recursos carboners. Des del 1860, la força hidràulica, ara més aprofitable per l’adopció de la turbina, recupera el prestigi que la irrupció del vapor li havia fet perdre els trenta anys precedents. A dalt, el Llobregat a l'Ametlla de Merola: represa a la fàbrica. A baix, resclosa en el riu Ter, prop de Ripoll, construïda per la fàbrica cotonera Badia (1904).

A França, la indústria cotonera d’Alsacià (filats i teixits), un territori mal dotat de recursos naturals, que havia introduït la màquina de vapor el 1812, compta amb 8.251 cavalls d’aquesta mena i 6.188 cavalls hidràulics el 1862. A Espanya, la indústria cotonera de Catalunya, de dimensions i problemes comparables als de l’alsaciana, que no ha conegut l’energia del vapor abans del 1833, disposa de 5.733 cavalls d’aquesta classe i de 3.067 d’hidràulics el 1860. A la regió francesa, l’avantatge del vapor sobre l’aigua s’expressa, al començament de la dècada de 1860, per mitjà del quocient 1,33; a la regió catalana, el quocient respectiu ha arribat, dos anys abans, a 1,87 (vegeu el quadre 3). Per correspondre a un país sense carbó, l’aposta catalana a favor de la màquina de vapor ha estat d’allò més ferma.

La idea dels qui la feren era que la intendència ja seguiria. Encegats pel l’eficàcia del model anglès i per les previsions hiperbòliques d’algun expert (com l’enginyer de mines Amalio Maestre), els fabricants autòctons no han pensat mai que la indagació dels recursos carboners existents a l’intern del Principat pogués saldar-se amb un balanç poc satisfactori. Finalment, però, després d’un període de recerca intensiva, hom ha hagut de rendir-se a l’evidència. Llevat de l’hulla de Sant Joan de les Abadesses (Ripollès), un lloc de molt difícil accés amb els mitjans de transport tradicionals, la resta del combustible fòssil, formada pels lignits de Calaf i de Berga, havia de considerar-se inútil o gairebé. Al final dels anys 1850, la fracció més realista de la classe empresarial catalana ja ha adquirit la certesa que la dependencia respecte del carbó estranger serà un tret permanent de la industrialització indígena. Si vol subsistir, el sector cotoner català ha d’inventar-se una alternativa energètica.

Des del 1860, la força hidràulica, ara més aprofitable per l’adopció de la turbina, recupera el prestigi que la irrupció del vapor li havia fet perdre durant els trenta anys precedents.

Etiqueta de la fàbrica de teixits de cotó Bofill Barnils, recollida a “El Mercurio” (1914).

Però el desencís no és encara unànime. Queda, en efecte, un nucli d’irreductibles enquimerats amb la idea d’un ferrocarril que faci rendible el transport de l’hulla pirinenca a Barcelona. El tren de Sant Joan de les Abadesses a Granollers (localitat unida a Barcelona per via fèrria des del 1854) ha estat el més desitjat i el més esperat de Catalunya. L’atorgament de la primera concessió porta la data de 17 de juny de 1847. La conclusió de la línia no s’ha produït fins el novembre del 1880. Trenta-tres anys, un terç de segle, per a un total de vuitanta-nou quilòmetres! Les dificultats del relleu i la manca de recursos financers han estat la causa d’un lapse de temps tan llarg. Fèlix Macià i Bonaplata, un dels directors de la Maquinista Terrestre i Marítima, descendent dels introductors de la màquina de vapor i hereu de Valentí Esparó, ha esmerçat en la realització del projecte més del que li permetia la seva considerabilíssima fortuna.

No valia la pena. El ferrocarril de Sant Joan de les Abadesses a Granollers (i a Barcelona) ha decebut ben aviat les esperances que hom hi tenia dispositades. Del 1881 al 1885, en el primer quinquenni de funcionament, l’extracció de carbó ha assolit un total de 192.395 tones, una xifra només 8,2 vegades superior a la de 1876-80, que no arriba a cobrir la desena part del consum del Principat, és a dir irrisòria. El cost d’extracció i la mala qualitat del mineral (en termes físics, almenys) continuen llevant-li competitivitat en els punts de consum. El càlcul empresarial ha resultat erroni. El problema de l’hulla ripollesa no era solament de transport. Amb ferrocarril i tot, continua mancada de les condicions indispensables per a donar impuls a la indústria barcelonina. El 1885 la companyia “Ferrocarril i Mines de Sant Joan de les Abadesses” es declara en fallida. El 1887, la societat es veu abocada a traspassar les seves pertinences a la “Compañía de los Ferrocarriles del Norte de España”.

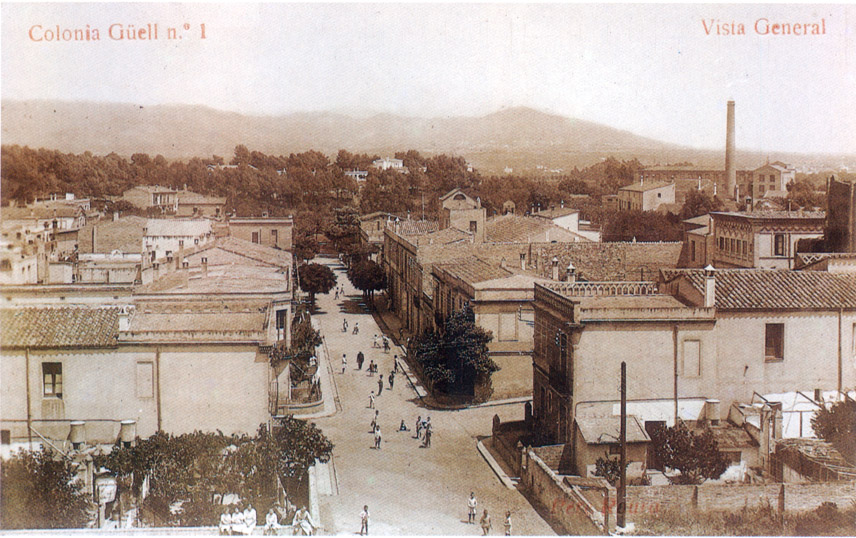

Vista general de la colònia Güell. En cap país d’Europa el cotó no ha estat tan abassegador i el lli tan abassegat com en el nostre. L’agressivitat del cotó català Espanya endins no ha tingut continuació Espanya enfora. Ben al contrari, la fabricació catalana ha pecat de tímida o d’impotent a l’hora de passar les fronteres.

Aquesta vegada el desencís és complet i sense remei. Definitivament, el model d’industrialització “a l’anglesa”, basat en l’energia del carbó, queda fora de les possibilitats catalanes. El camí obert mig segle abans amb la fàbrica Bonaplata ha dut a un atzucac. El retorn a l’aigua, que uns quants il·lusos havien tractat d’evitar, és inevitable. La turbina té, a la Catalunya finisecular, més utilitat que la màquina de vapor. De tota manera, els esforços a favor del transport de l’hulla gironina no han estat en va: després de fracassar com a tren “carboner”, el ferrocarril de Sant Joan a Granollers s’ha mostrat utilíssim per a introduir el cotó en floca i la fabricació cotonera a les comarques d’Osona i del Ripollès. L’aprofitament industrial de l’Alt Ter es deu, en bona part, a 4a quimera de Fèlix Macià i dels seus sostenidors.

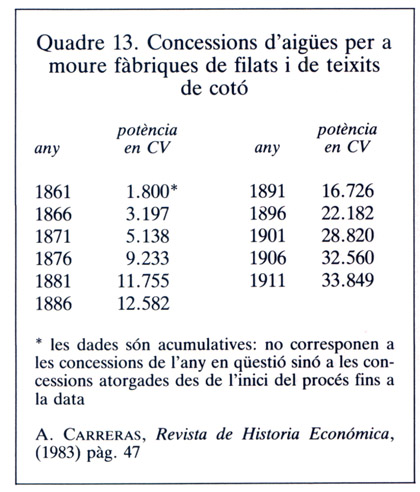

El quadre 13, amb la potència de les concessions d’aigua destinades a fàbriques cotoneres, dibuixa perfectament els dos impulsos cap a les conques fluvials, a partir del 1861 i del 1886. En els primers vint-i-cinc anys, la rapidesa de l’augment (de 1.800 a 12.582 cavalls) ve compensada per la mediocritat del punt de partença. En els segons, compresos entre el 1886 i el 1911, l’ascens (de 12.582 a 33.849 cavalls) correspon a una vertadera conquesta; reprodueix les fites del recorregut que ha menat al triomf de la fàbrica hidràulica.

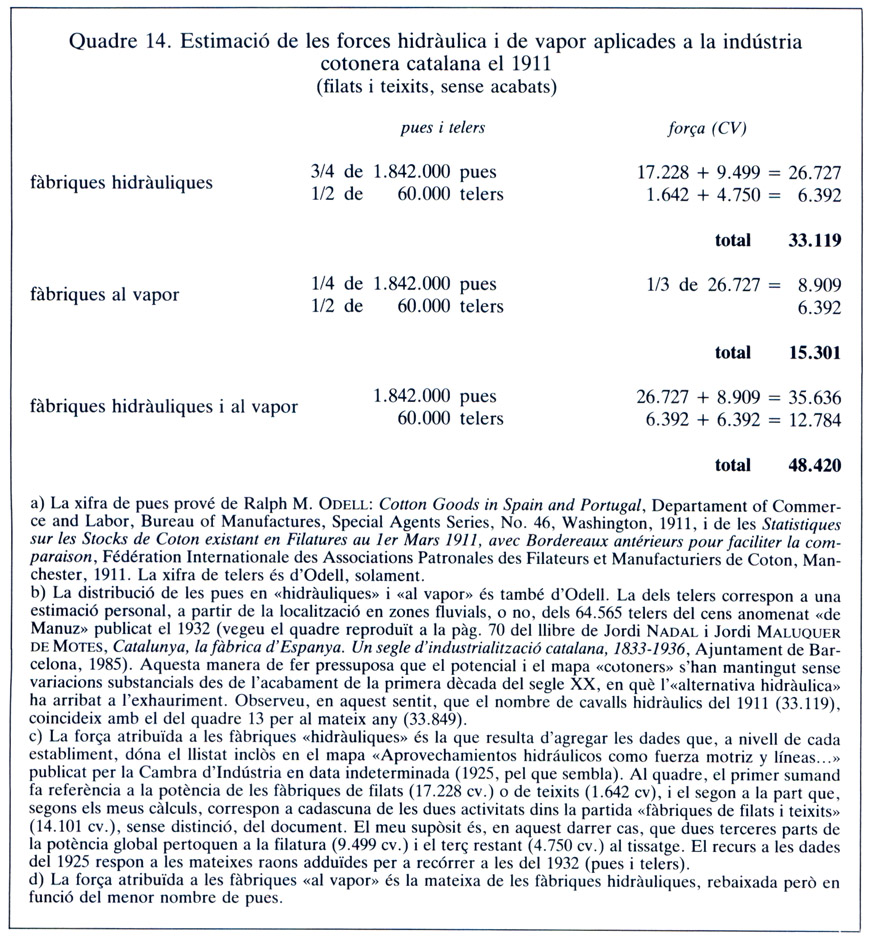

Quadre 14. Estimació de les forces hidràulica i de vapor aplicades a la indústria cotonera catalana el 1911.

Quadre 13. Concessions d'aigües per a moure fàbriques de filats i de teixits de cotó, entre 1861 i 1886.

Impossible oferir una estadística anàloga per a l’energia del vapor. Per mitjà de mètodes indirectes, que s’expliquen al peu del quadre 14, he estimat però que les màquines de Watt aplicades regularment a la filatura i al tissatge del cotó sumaven, a Catalunya, el 1911, 15.300 cavalls. Aquesta potència, que exclou la dels vapors que treballen a la branca dels acabats, així com la dels que, en condició d’auxiliars (per als períodes d’estiatge, essencialment), completen l’equipament de moltes fàbriques hidràuliques, representa el 46,2 per cent de la de les turbines. El 1860, en acabar la fase d’aposta pel vapor, la relació de les dues forces havia estat, com a mínim, de 1,87 a 1. Cinquanta anys més tard, quan el “retorn a l’aigua” ha arribat a un punt de saturació, la mateixa relació és de 0,46 o, si es vol, de 2,16 a favor de la darrera. En la que podem considerar la segona meitat del segle XIX, el potencial hidràulic al servei del sector cotoner s’ha multiplicat per dinou, mentre que el del vapor ho ha fet per poc més de dos.

Aprofitaments hidràulics a les fàbriques tèxtils.

Aprofitaments hidràulics a les fàbriques tèxtils.

Desmentint les previsions i les il·lusions dels homes del segon terç de la centúria, l’adopció del vapor ha estat molt més lenta i molt menys iuensa de com s’esperava. Les fàbriques del litoral, condemnades a utilitzar-lo, s’han defensat com han pogut. La innovació tecnològica, en forma de màquines cada vegada més eficients, és a dir menys consumidores de carbó (del tipus Corliss, sobretot) hi ha ajudat. De tota manera no ho han tingut fàcil. A la fi de la dècada del 1880 (un moment ben significatiu, com ja s’ha dit), els tres “vapors” més importants del Pla de Barcelona han fet crisi: a Sants, després de pensar seriosament en el trasllat “a la muntanya”, el de “La España Industrial” se n’ha sortit gràcies a la renovació pràcticament completa de tota la maquinària; a Sants també, el “vapor” de la família Güell, que ara gira sota la raó social “Parellada, Flaquer i Companyia” s’ha salvat pels “rodes” (una mena de vellut, invent del director Ferran Alsina quan es trobava a Roda de Ter), acollits amb un èxit tan extraordinari que obligaran a dedicar-los-hi una fàbrica nova, estrenada el 1893 a Santa Coloma de Cervelló; a Les Corts, la firma “Batlló Germans”, que ocupa el millor edifici fabril de Catalunya (seu, més tard, de l’Escola Industrial), ha plegat sense més. Fora del Barcelonès, al Maresme, ha estat constant el degoteig de les fàbriques o dels fabricants que, per mor del problema carboner, han buscat alberg terra endins, a la riba d’un riu. L’Ignasi Terrades ens ha fet conèixer fil per randa (i amb algun biaix) l’exemple de Mateu Serra, traslladat de Sant Joan de Vilassar a l’Ametlla de Merola (Puigreig) el 1871. Però potser no hi ha cap trajectòria que il·lustri tan bé les vicissituds imposades per l’handicap energètic com la dels germans Rosal, de Berga: teixidors manuals a la vila nadiua, a la dècada de 1830, i a Mataró, des del 1841; socis del vapor “Arenes”, en construcció a la darrera ciutat, del 1853 al 1856; filadors i teixidors a Olvan (Berguedà), per mitjà d’una fàbrica hidràulica, amb colònia inclosa, des dels anys 1860.

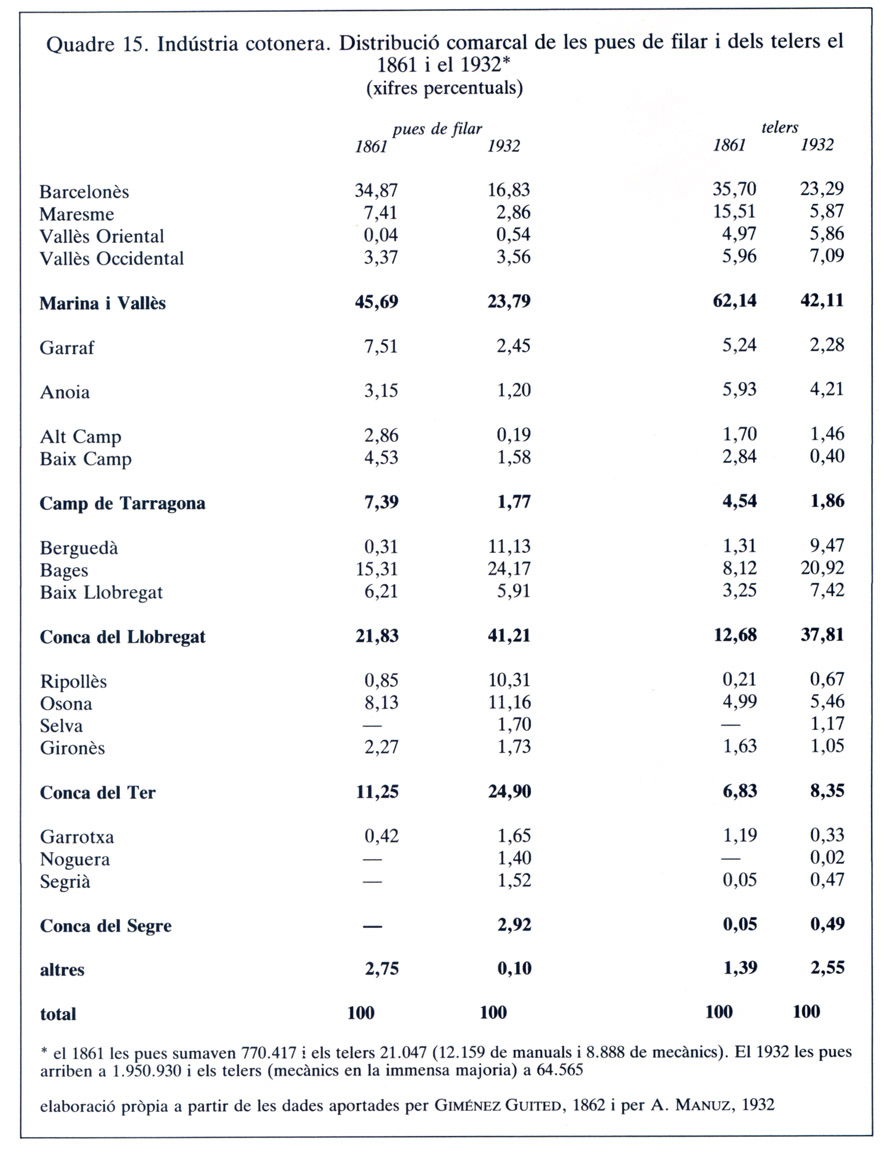

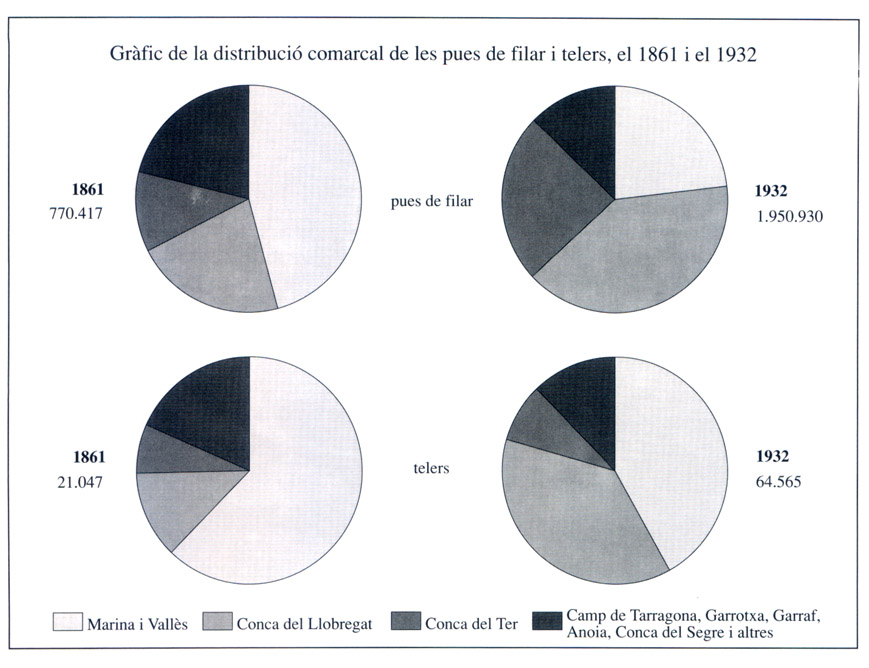

Quadre 15. Indústria cotonera. Distribució comarcal de les pues de filar i dels telers, 1861 i 1932.

El recurs intensiu a la hidromecànica ha transferit l’hegemonia cotonera de les comarques del litoral i pre-litoral a les conques del Llobregat, del Ter i, en molta menys mesura, del Fluvià i del Segre. Aquest transferiment queda ben palès al quadre 15 que compara la distribució de pues i telers el 1861 i el 1932 (a falta d’altres, utilitzem les dades corresponents a la darrera data per considerar que des del 1910 no hi ha hagut canvis significatius ni de quantitats ni de localització). En el punt de partença, els territoris formats pel Barcelonès-Maresme-Vallès Oriental-Vallès Occidental, el Garraf i el Camp de Tarragona (Alt i Baix), sense alternativa a la màquina de vapor, concentraven el 60,59 per cent de la filatura i el 71,92 per cent del tissatge; cinquanta (o setanta) anys més tard, els percentatges respectius s’han reduït a 28,01 i a 46,05. Paralel·lament, la filatura de les comarques fluvials ha augmentat del 36,65 al 71,88 per cent i el tissatge del 26,68 al 51,19. La permuta de posicions no pot ser més espectacular. El 1861, la comarca més “cotonera” de Catalunya era, encara, el Barcelonès; el 1932 (i el 1910) aquest honor pertany, sense discussions, al Bages. El cotó ha donat nova vida a l’interior del Principat.

Gràfic de la distribució comarcal de les pues de filar i dels telers, 1861 i 1932.

La disponibilitat i la gratuïtat de l’aigua han estat fonamentals. Tanmateix, l’èmfasi posat en l’input energètic no ha d’amagar la presència d’altres factors. Els salts d’aigua que convenen a la indústria solen correspondre a morfologies accidentades, generalment muntanyenques i allunyades dels nuclis de població. L’aïllament de les fàbriques que els voregen juga a favor de la pau social i contra l’alteració de l’ordre establert: la continuïtat del treball hi és més segura que a ciutat. Al mateix temps, la incardinació en el medi rural, sense gaires alternatives de feina i amb fàcil accés a un tros de terra que proporciona un ajut a les economies domèstiques, permet de pagar uns salaris més baixos que els de la ciutat. Finalment, la por al despoblament atorga als establiments fabrils erigits a la riba d’un riu, i encara més als que generen un hàbitat nou, uns privilegis fiscals considerables. Mentre el recompte de les jornades laborals efectives en cadascun dels dos àmbits —l’urbà i el rural— és encara per fer, la coneixença dels altres dos punts —la barator del treball i l’afluixament tributari— no planteja dubtes.

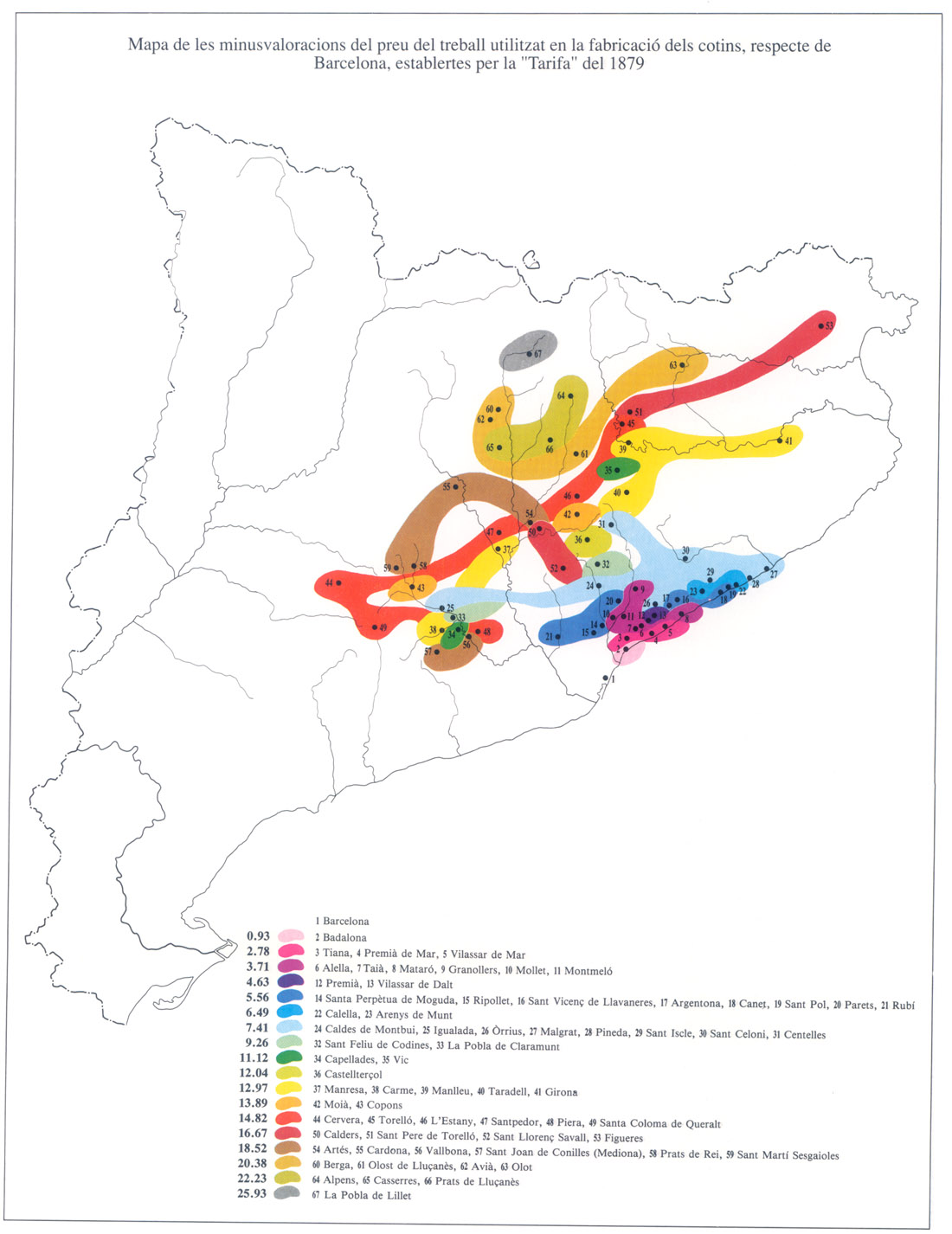

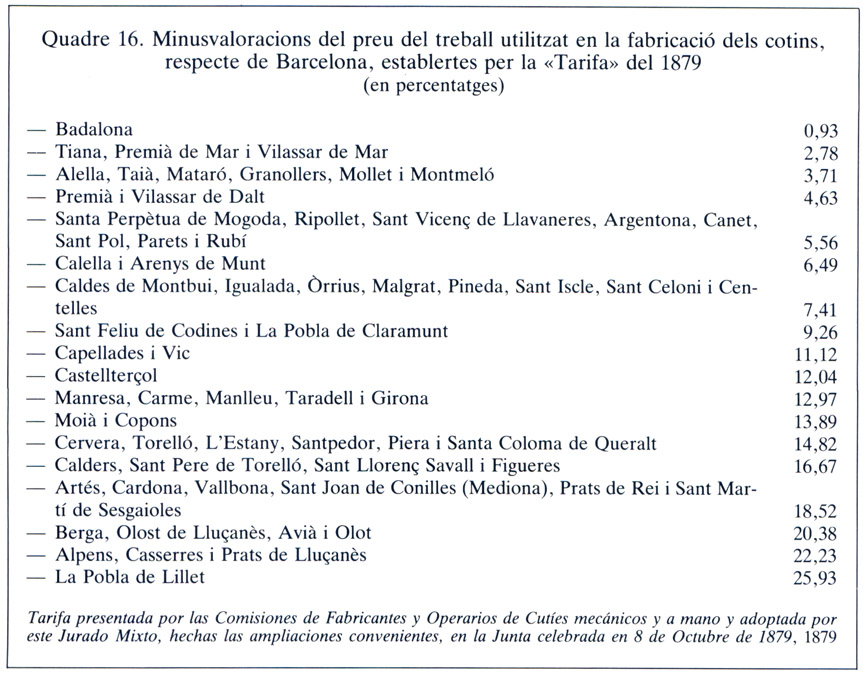

Mapa de les minusvaloracions del preu del treball utilitzat en la fabricació dels cotins, respecte de Barcelona, establertes per la Tarifa del 1879.

Quadre 16. Minusvaloracions del preu del treball utilitzat en la fabricació dels cotins, respecte de Barcelona, establertes per la "Tarifa" del 1879.

Com més lluny de Barcelona, menys costa la mà d’obra. En donarem dues mostres. El maig del 1866, la casa de “B. Solà, i Sert Germans”, dedicada als teixits de mescla (cotó, llana i seda) en cinc establiments diferents, paga, de mitjana, uns setmanals masculins de 8 escuts (1 escut = 10 rals) a Barcelona, 7,5 a Gràcia, 6 a Mataró i 5 tant a Taradell com a Castellterçol. A l’octubre del 1879, la “Tarifa presentada per les Comissions de Fabricants i Operaris de Cotís Mecànics i a Mà i adoptada per un Jurat Mixt” estableix una escala de divuit esglaons en la remuneració del treball esmerçat en la fabricació d’aquesta mena de teixits. En el punt més alt hi ha Barcelona i les poblacions que formen el seu hinterland (a una distància màxima d’una hora); en el més baix, la Pobla de Lillet, a la capçalera del Llobregat. La “Tarifa” fixa la diferència salarial entre els dos extrems en un 25,93 per cent. Barcelona s’hi troba seguida de Badalona, Tiana i Premià-Vilassar de Mar; la Pobla de Liller hi ve precedida de Casserres (Berguedà) Alpens i Prats de Lluçanès (Osona). Enmig d’unes i altres, el document inclou cinquanta-vuit localitats més. Els cotís eren unes teles gruixudes i resistents que, abans de fer-se de cotó, s’havien fabricat amb fils de lli o de cànem; aquesta tradició explica que la llista inclogui algunes poblacions tan poc “cotoneres” com Copons, Figueres, Sant Celoni o Santa Coloma de Queralt. Una lectura acurada i detallada del quadre 16 i del mapa corresponent a aquest quadre ha de considerar igualment que el concepte de distància utilitzat en la confecció de la tarifa té en compte tant els quilòmetres com les dificultats del trajecte. Al Maresme, per exemple, Òrrius, situada a l’interior de la carena, mirant al Vallès Oriental, s’aparella amb Pineda i Malgrat, en comptes de fer-ho amb Argentona, tan propera.

Les fàbriques hidràuliques estan menys gravades que les altres. Pel fet de recórrer al motor d’aigua, estan exemptes de pagar la meitat o la totalitat de la contribució industrial, durant el primer decenni de funcionament (lleis del 24 de juny de 1849 i del 3 d’agost de 1866). En el cas de merèixer la declaració de “colònia”, el període d’exempció es perllonga i passa a ser de quinze anys (Llei de colònies agrícoles del 16 de novembre de 1855 i Llei de Foment de la Població Rural del 1866).

Les fluctuacions del progrés

Les fàbriques hidràuliques estaven menys gravades que les altres. Pel fet de recórrer al motor d’aigua estaven exemptes de pagar la meitat o la totalitat de la contribució industrial. Si eren considerades “colònies”, el període d’exempció s’allargava. A la imatge, la fàbrica de Viladomiu Vell, a Puig-reig.

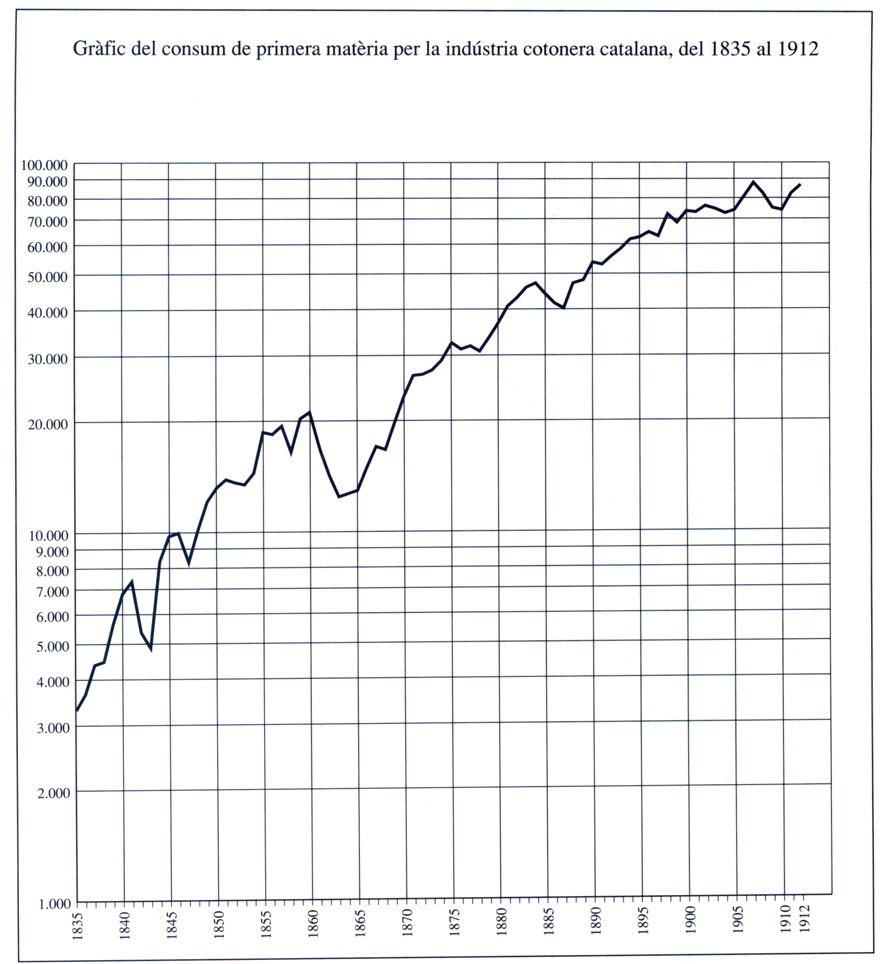

El consum de primera matèria per part de la indústria cotonera catalana (mitjanes mòbils de tres anys de les entrades de cotó en floca pel port de Barcelona) ha passat de 3.337 tones el 1835 a 88.198 tones el 1907 (màxim de tota la sèrie) i a 87.311 tones el 1912. Aquestes xifres impliquen uns creixements mitjans acumulatius del 4,65 per cent en cadascun dels 72 anys compresos entre el 1853 i el 1907 i del 4,33 per cent en cadascun dels 77 que s’estenen des del 1835 fins al 1912. Unes taxes considerables que no defineixen una recta, sinó una corba de forma parabòlica, segmentada així: guany mitjà anual del 7,64 per cent entre el 1835 i el 1860, guany mitjà anual del 3,37 per cent del 1860 fins al 1884, guany mitjà anual del 2,81 per cent entre el 1884 i el 1907 i pèrdua mitjana anual del 0,2 per cent entre el 1907 i el 1912. Al llarg dels vint-i-cinc primers anys, la mecanització, tardana, sobtada i ràpida, ha imprès un dinamisme extraordinari a la fabricació cotonera; durant els vint-i-quatre anys següents, la partença d’un punt ja considerable, més l’impacte d’alguns accidents exògens, han reduït l’impuls a menys de la meitat; en el curs dels vint-i-tres anys posteriors, la desacceleració ha prosseguit, per bé que amb menys intensitat de la que la trajectòria precedent hauria fer esperar; en el quinquenni final, la minva de la velocitat ha implicat un retrocés en termes absoluts. En conjunt, la paràbola dibuixada pel consum anual de floca no pot sorprendre gaire, ateses les dificultats creixents d’avançar a mesura que l’avenç es va produint. Dins d’aquestes coordenades, els trets més rellevants de la sèrie són la forta davallada relativa del segon tram i la resistència del tercer. Un i altre han de centrar la nostra anàlisi.

En iniciar-se el període 1860-84 la pertorbació causada per la Guerra de Secessió nord-americana ha estat d’una mena i d’un abast desconeguts. L’enfrontament de federals i sudistes —des de la fi del 1860— ha entorpit la sortida del cotó en floca meridional cap a Europa. Al vell continent, l’escassedat de la primera matèria, acompanyada d’una alça exorbitant del seu preu, ha produït el tancament de nombroses fàbriques, especialment les petites, i la reducció del treball en moltes més. El recurs a cotons d’altres procedències i de característiques diferents ha exigit l’organització de noves rutes comercials i l’adaptació de l’utillatge. Les alternatives de la guerra han estat causa d’uns alts i baixos espectaculars, més favorables a l’especulació que a la fabricació. L’alternativa dels teixits de mescla ha donat ales a les fibres competidores, com la llana i el lli. El desgavell general no ha acabat amb la rendició del general Lee, l’abril del 1865, sinó que s’ha allargat anys enllà.

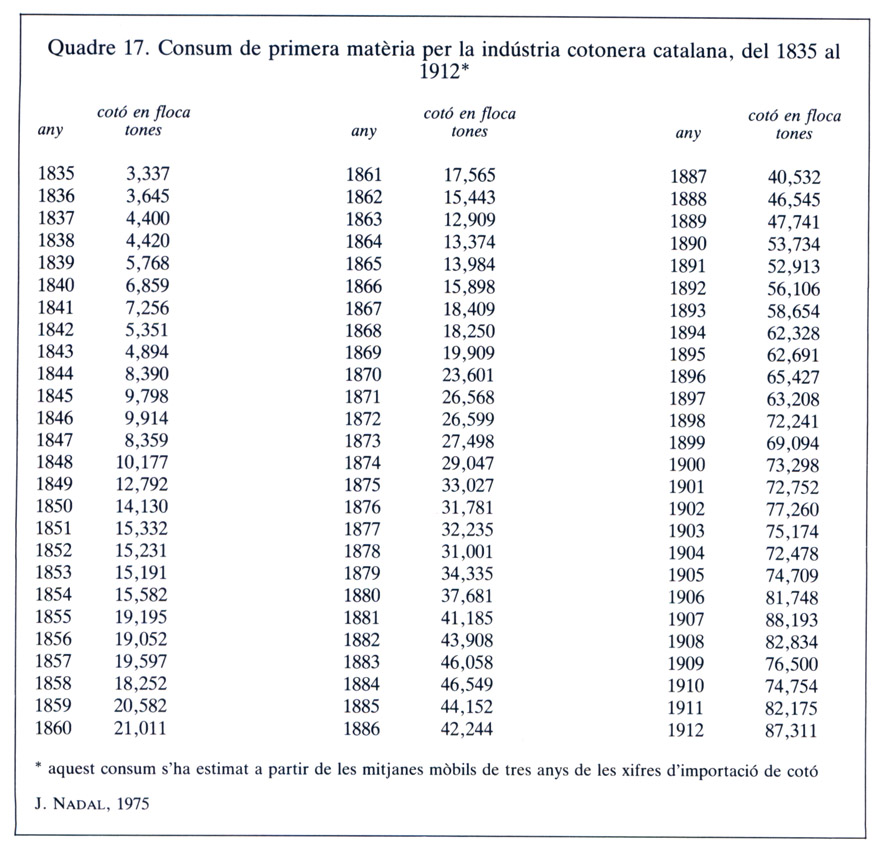

En el cas concret de Catalunya, el desenvolupament i alguns efectes de la “fam de cotó” queden reflectits en el quadre 18 que expressa les quantitats i els orígens del que ha entrat a Espanya, la utilització de l’americà a Barcelona i els preus de venda del gènere blanc en cadascun dels anys compresos entre el 1860 i el 1875. Les dades que conté són inequívoques. L’encariment del cotó de Nova Orleans ha estat incessant fins el 1865, per a minvar després i desaparèixer, finalment, un decenni més tard. El col·lapse de la fibra nord-americana, extrem en la fase del 1862 al 1865 i ben palès en la del 1866 al 1870, ha trobat uns pal·liatius sempre magres, per bé que variables, en les importacions del Brasil i de Cuba, i encara més de França i de la Gran Bretanya (cotó hindú i egipci?). La puja del preu del producte acabat ha corregut paral·lela a la de la primera matèria, sense acabar però de fer-hi la pau. Al llarg de la guerra i postguerra civil dels Estats Units, l’activitat fabril ha caigut en picat i els marges comercials s’han reduït. Una conjuntura, doncs, extremadament adversa.

Gràfic del consum de primera matèria per la indústria cotonera, del 1835 al 1912.

Quadre 17. Consum de primera matèria per la indústria cotonera, del 1835 al 1912.

Els darrers quinze anys (del 1870 al 1884) dels vint-i-cinc que estem considerant han vist dues fases de prosperitat (1870-75 i 1880-84), separades per una de recessió (1876-79). Al llarg del sexenni inicial, el consum de cotó en floca ha passat de 19.909 tones (la xifra del 1869) a 33.027 (vegeu el quadre 17). Un augment extraordinari, de les dues terceres parts, que sembla respondre a una pluralitat de factors: primer, el simple retorn a la “normalitat” després d’una etapa tan llarga de fortíssim declivi; segon, la guerra franco-prussiana, del 1870-71, que ha frenat les importacions i ha estimulat les exportacions de teixits (la derrota francesa, saldada amb la pèrdua d’Alsacià i Lorena, baluard de la indústria cotonera, també podria explicar la deriva cap a Catalunya d’importants quantitats de fibra, que denota el quadre 18); i tercer, l’excel·lent collita del 1872, més l’alça salarial del temps de la Primera República, que han contribuït a millorar el poder adquisitiu dels espanyols. De tota manera l’ascens ha estat de curta durada i ha cedit el lloc a quatre anys d’estancament: del 1876 al 1879, en efecte, les xifres han baixat al principi per a recuperar-se al final. El replà consuetudinari després de l’escalada excessiva. En canvi, pot sorprendre el nou pas endavant del quinquenni 1880-84, atès el començament de la crisi agrícola oberta per l’aparició dels cereals americans, més barats que els indígenes, a la perifèria peninsular. És probable que l’eufòria causada per la gran exportació de vins a la França fil·loxerada (que a Catalunya es coneix amb el sobrenom de “la febre d’or”) hagi compensat, amb escreix, l’ensulsiada soferta per les terres de grans. En tot cas, la situació no tardaria a capgirar-se i la demanda de teixits a tocar fons. El problema cerealícola ha estat el trist protagonista de l’economia espanyola a la segona meitat dels anys 1880.

Quadre 18. Entrades de cotó en floca, preus de l'americà i del gènere blanc, del 1859 al 1875.

Amb la crisi agrària batent el ple i amb una epidèmia de còlera que accentua encara el descens de les vendes, s’inicia, el 1885, la tercera gran etapa en què he subdividit el període 1835-1912. A la meitat de la penúltima dècada del segle XIX, els indicis auguren que la indústria cotonera autòctona, sense tradició exportadora (almenys pel que fa a aquesta centúria) i amb un mercat intern en perill de regressió, ha tocat fons; entenent-ho així, alguns representants de les velles nissagues cotoneres comencen a invertir en indústries noves, més prometedores. Això no obstant, tot i el pessimisme de les previsions, la demanda de cotó en floca per part del tèxtil ha passat de 46.058 tones, el 1884, a 88.193 (un 91,5 per cent més) el 1907. Com es pot explicar aquesta mena de miracle? La resposta té a veure amb dos elements principals. Per una banda, el recurs a la innovació tecnològica, de conseqüències altament positives dins el clos espanyol. De l’altra, el suport de la política econòmica, essencial per a la formació d’un corrent exportador.

Des del 1885, en què la fallida del carbó català ha estat sense remei, l’onada de fàbriques hidràuliques ha anat acompanyada per l’adopció de la “ring frame”, una filadora revolucionària, triomfant als Estats Units a partir del 1870, que substitueix el treball intermitent de les màquines tradicionals pel treball continu, lliure d’interrupcions. Les pues de la “mulé” o de la “selfactina” deixaven de filar, de produir doncs, mentre tenia lloc el debanament del fil; les pues de la “contínua” filen sense parar, amb independència de qualsevol altra operació. La diferència suposa un guany de productivitat d’una tercera part, com a mínim. Això sense comptar la reducció de costos que deriva d’una menor exigència d’espai i, sobretot, de la substitució d’una mà d’obra nombrosa, forçuda i especialitzada, per una altra de reduïda, corrent i de poca qualificació. A canvi de tants avantatges, la “contínua” presenta, com a inconvenient principal, la dificultat de filar els números més alts, o més fins, per la mateixa absència de dosis intensives de treball en les fases preparatòries. D’aquí la divisòria establerta a les acaballes del segle: els filats més bastos i abundosos a càrrec dels sistema “continu”, i els filats de més preu i d’ús restringit, reserva del sistema “intermitent”. La distinció durarà fins després de la Primera Guerra Mundial, en què un altre invent revolucionari, el sistema “de grans estiratges” del sabadellenc Ferran Casablancas, dissenyat per tal d’aconseguir un alt grau de control de la fibra, arrasarà l’última trinxera de la selfactina. La data convencional de l’invent de Casablancas és el 1913, però la seva aplicació comercial començarà entrada la dècada de 1920.

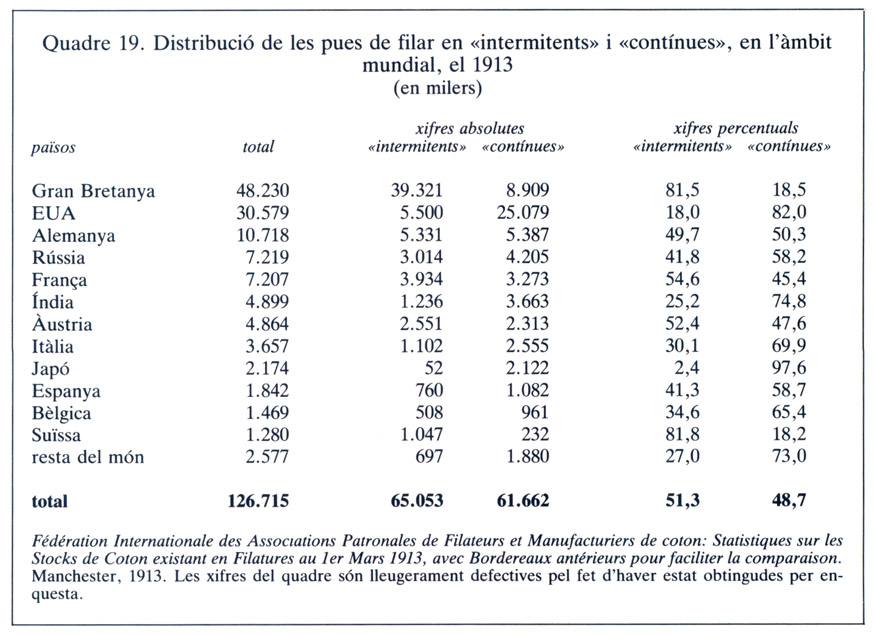

Quadre 19. Distribució de les pues de filar en "intermitents" i "contínues", en l'àmbit mundial, 1913.

En el quadre 19, es precisen els nombres de pues de “selfactina” i de pues de “contínua” controlades per la Federació Internacional d’Associacions Patronals de Filadors en els principals països cotoners, el 1913. Les primeres dominen en els llocs de més tradició cotonera, com la Gran Bretanya, Suïssa i França, que destaquen en el comerç internacional de teixits de qualitat. Les segones ho fan en els llocs on aquella tradició és més curta, com el Japó, els Estats Units i Itàlia, que malden per introduir-se en els mercats exteriors per mitjà de gèneres “de batalla”. En una posició intermèdia, per bé que més acostada a la dels darrers, hi ha la indústria espanyola (catalana), en la qual les pues de contínua pugen al 58,7 per cent. Atesa la llarga tradició del tèxtil català, aquest percentatge denota un procés de reconversió important, la voluntat d’ajustar la producció a les exigències de la demanda. El 1913, prop de les tres cinquenes parts dels filadors autòctons ja han optat per la màquina que millor s’adapta als baixos nivells de renda de la societat peninsular. Fins als anys 1880, l’ús de la “mule”, primer, i de la “selfactina” més tard, havia obligat els fabricants a subutilitzar —en l’aspecte qualitatiu, s’entén— la capacitat de llur aparellatge. Amb la “contínua”, han pogut treure tot el partit d’una filadora adaptada a la modèstia del comprador. El cost de fabricació dels filats s’ha reduït considerablement; el dels teixits, també. Aquestes minves han decantat les preferències dels consumidors. Entre el 1887 i el 1897, el consum d’articles de cotó ha pujat de 2,20 a 2,71 quilos per habitant i any (un increment del 23 per cent) i el d’articles de llana ha baixat de 0,737 a 0,599 (una pèrdua del 18 per cent, càlcul d’Antonio Parejo). Gràcies a la “contínua” i en perjudici de la resta del tèxtil, el sostre de la indústria cotonera, que semblava a punt de tocar el 1884, s’ha perdut en la llunyania des del 1888.

Marca Rodas, a la Colònia Güell. Del 1860 al 1884 la fabricació cotonera redueix l’impuls provocat per la mecanització sobtada i ràpida. Entre el 1884 i el 1913 la desacceleració ha continuat, per bé que amb menys intensitat que no s’esperava, atesa la trajectòria precedent.

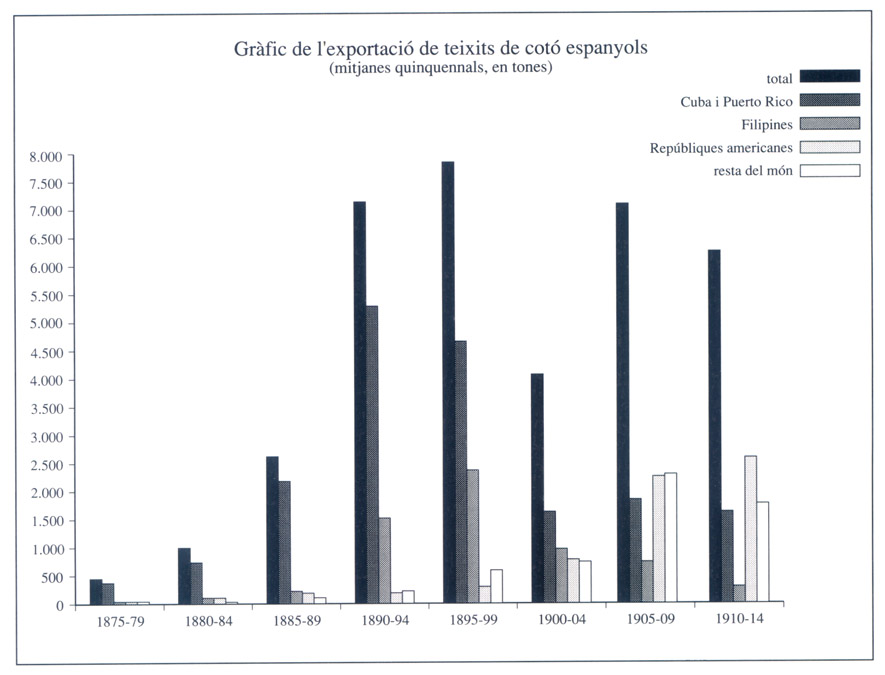

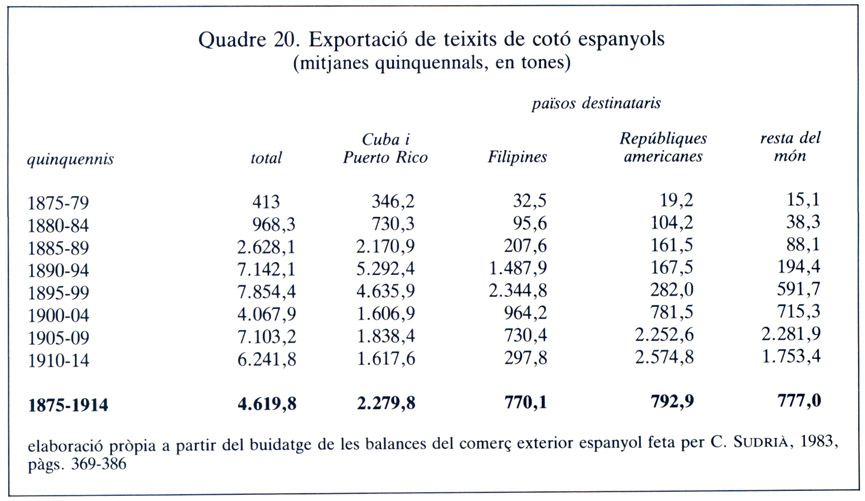

El segon element que ha contribuït a la bona marxa del sector cotoner català en l’etapa 1885-1907 (estic parlant en termes globals, que no exclouen l’existència de moments de retrocés) és la formació, per primera vegada, d’un mercat exterior relativament important per als seus productes. La política comercial (i la depreciació de la pesseta, que ha perdut un 40 per cent del seu valor en relació al de la lliura esterlina, del 1880 al 1902) hi ha jugat un paper decisiu. El canvi ha començat amb la Llei de Relacions Comercials amb les colònies del 20 de juliol de 1882, que ha establert la reducció gradual dels drets exigibles a les mercaderies espanyoles en ser desembarcados en territori cubà, portorriqueny i filipí, fins a arribar al cabotatge pur i simple l’I de juliol de 1891, i culminat amb diverses mesures (com l’aranzel cubà d’aquest darrer any) que han elevat substancialmente el cost d’entrada de les mercaderies estrangeres. Via franca al comerç espanyol i obstrucció sistemàtica al comerç dels restants països. En l’apartat dels teixits de cotó, aquestes disposicions han tingut la incidència que revela el quadre 20, amb les quantitats exportades, per quinquennis, i els països destinataris, des del 1875-79 fins al 1910-14.

Al llarg dels darrers deu anys (1875-84) del període 1860-84 les sortides de teixits de cotó havien sumat 6.906,3 tones, equivalents a ri,84 per cent de la producció espanyola. Al llarg dels quinze primers anys (1885-99) de l’etapa 1885-1907, han pujat a 88.124 tones, és a dir a ril,08 per cent d’aquella producció. D’insignificants, les vendes a fora han esdevingut fonamentals. Les colònies n’han estat el gran receptacle. Cuba i Puerto Rico n’han acaparat una mica més dels dos terços (68,64%); les Filipines prop de la quarta part (22,92%). En el primer àmbit, el salt endavant s’ha produït el 1886, quan les rebaixes aranzelàries atorgades per la llei del 1882 han assolit el 35 per cent, mentre que en el segon ha calgut esperar dos anys més, quan la rebaixa ha estat del 55 per cent. Una diferència semblant de tempo s’observa a l’hora d’identificar els anys culminants: 1893-94 a les Antilles i 1896-97 a l’arxipèlag asiàtic.

El Tractat de París del 10 de desembre de 1898 ha substret a la sobirania espanyola les últimes relíquies del seu imperi. L’exportació tèxtil se n’ha ressentit, si bé menys que no es temia. A Cuba, l’entrada de cotons de l’antiga metròpoli ha fluctuat, el 1899-1913, entorn de les 1.700 tones, una xifra que a penes sobrepassa la meitat de la dels “anys bons” (1885-99), però ben superior a la del decenni 1875-84. A Puerto Rico, s’ha ensorrat immediatament, per a desaparèixer el 1903. A les Filipines, ha anat declinant fins el 1907, en què la igualtat de tracte atorgada, des del 1902, a la competència nord-americana ha passat a ser decisiva.

Gràfic de l'exportació de teixits de cotó espanyols, a Cuba i Puerto Rico, les Filipines, les Repúbliques americanes i la resta del món, entre 1875 i 1914.

Quadre 20. Exportació de teixits de cotó espanyols entre 1875 i 1914.

Per compensar la pèrdua de posicions a les ex-colònies, els fabricants catalans n’han buscat de noves en d’altres territoris americans i en alguns d’europeus. Aquesta actitud té un reflex molt clar en el quadre 20, on les xifres globals de l’exportació recuperen uns nivells no gaire allunyats dels de l’època “colonial”, tant el 1905-09 com el 1910-14. L’Argentina, l’Uruguai i Colòmbia, al nou continent, Turquia i França, a Europa, han rebut quantitats apreciables de teixits de cotó catalans, des de l’any 1908 fins al 1912. L’èxit, relatiu i sobretot efímer, s’ha de posar a l’haver de la Mútua de Fabricants de Teixits, Reguladora del Mercat i Exportació, creada el juliol del 1907 i extingida el 1910. La idea de la mútua era alliberar el mercat espanyol d’excedents mitjançant un sistema de primes a l’exportació, especialment la d’articles de valor afegit elevat. El 1909, les vendes a l’estranger han representat, en pes, les quatre cinquenes parts de les de l’any “rècord” de 1897, i en diner una quantitat lleugerament superior. El gènere blanc, que “abans” sumava el 58 per cent, no passa “ara” del 10; en canvi, els gèneres estampats i de punt han vist augmentar llur quota del 31,4 i el 10,8 al 73,1 i al 15,7 per cent respectivament.

Tot i l’esforç exportador que acabem de veure, la producció tèxtil cotonera catalana (mesurada, com sempre, a partir del consum de primera matèria) ha disminuït de manera considerable el 1908, 1909 i 1910, per a recuperar-se, sense arribar ben bé al nivell del 1907, els anys 1911 i 1912. Això significa que la saturació del mercat, els problemes originats per la inelasticitat de la demanda interna, ja presents en el quadrienni 1885-88, han tornat a emergir en vigílies de la Primera Guerra Mundial.

La protecció, indispensable

El progrés que s’ha vist a l’epígraf precedent no ha estat fàcil. L’arrelament de la indústria cotonera catalana en el context d’una Espanya eminentment agrària li ha imposat una sèrie de limitacions difícils, per no dir impossibles, de vèncer. Qualsevol activitat econòmica depèn sempre de l’entorn en què es desenvolupa. El retard de les altres indústries, l’arcaisme agrari, l’estretor del mercat, els comportaments socials i la política econòmica, tot ha contribuït a fer del cotó català una planta esponerosa dins el clos espanyol —alguns en dirien l’estufa—, i fràgil en el camp obert internacional.

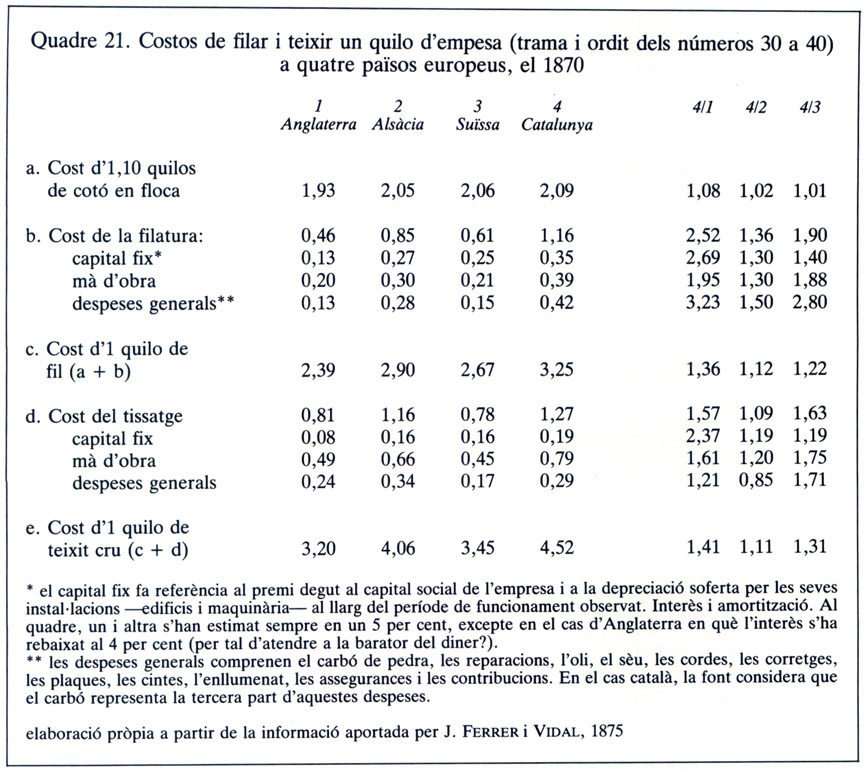

Aquesta fragilitat es comprova al quadre 21 que desglossa i compara els costos de producció d’un pes derminat de fil i de teixit corrents a Catalunya i a tres destacats països estrangers. El quadre, referit a l’any 1870, consta de dues parts. Una, formada per les quatre primeres columnes, dóna els costos reals, en pessetes de l’època; l’altra, composta per les tres darreres, els quocients que resulten de dividir els valors catalans pels dels competidors foranis.

A Catalunya, la fabricació d’un quilo de teixit en cru, en fils dels números 30 a 40, costa un 11 per cent més que a Alsacià, un 31 per cent més que a Suïssa i un 41 per cent més que a Anglaterra. La inferioritat de la producció indígena, que ja comença amb la primera matèria, s’agreuja amb la filatura i s’aprofundeix amb el tissatge. Vegem-ne les raons.

El cotó en floca pres en consideració és l’americà de la classe “middling”, embarcat a Nova Orleans, Mobile o Charleston. Aquest origen comú fa que la diferència de cost s’hagi de buscar en el preu del transport. Els nolis marítims depenen menys de la distància que de la intensitat del tràfic i de l’existència de retorns. Liverpool, al nord-oest d’Anglaterra, rep la primera matèria més barata que no pas Barcelona (i que la resta de ports europeus) pel fet de trobar-se en el flanc del Lancashire, una de les regions més actives del món, on la càrrega per als Estats Units no falta pràcticament mai. Mulhouse i Basilea, per la seva banda, gaudeixen de la connexió amb uns ports més dinàmics que el barceloní (Le Havre i Rotterdam), però perden la major part d’aquest avantatge amb la travessa addicional de França, amb tren, o d’Alemanya, aigües avall del Rin.

Quadre 21. Costos de filar i teixir un quilo d'empesa (trama i ordit dels números 30 a 40) a quatre països europeus: Anglaterra, Alsàcia, Suïssa i Catalunya, 1870.

El capital fix puja molt més a Catalunya que als altres llocs del quadre a causa de la carestia dels materials de construcció (poques rajoleries modernes, per exemple) i del fracàs de les construccions mecàniques, que obliga a importar quasi tota la maquinària. Els afectats se’n queixen amargament. Després de viatjar a Oldham, Bolton o Manchester, on tenen la seu els principals constructors britànics, el comprador català ha de preveure, en el moment de tancar els tractes, un plus del 10 al 15 per cent de la factura en concepte d’embalatge i lliurament (“packing and delivery”), més el transport a Liverpool, els nolis fins a Barcelona, l’assegurança, el desembarcament i el despatx, els drets de duana, el trasllat a la fàbrica, el perjudici de les peces que arriben trencades i la feina de treure’ls el rovell adherit al llarg del trajecte.

Una cosa semblant passa amb una part de les rúbriques compreses dins les “despeses generals”: la seva procedència de l’estranger imposa un sobrepreu molt elevat al carbó, al sèu, a les corretges i a d’altres complements. L’assegurança acusa, per la seva banda, la carestia extrema del diner, mentre que la fiscalitat (contribucions territorial i industrial, amb recàrrecs municipals, més un impost equivalent a l’antic sobre la sal) és massa rígida, no s’ajusta als resultats del balanç com ho fa, per exemple, l’income tax britànic. Com a teló de fons, afectant el capítol sencer, caldria esmentar encara les deseconomies d’escala, originades en una dimensió de la fàbrica molt més petita que la de les de fora.

La mà d’obra constitueix la segona partida dels costos, en importància, darrera la primera matèria. L’excés de preu que manifesta en el cas de la manufactura catalana no es deu pas a uns salaris nominals més elevats, sinó a un rendiment ben inferior. Una mesura d’aquest subrendiment la dóna el nombre d’obrers i empleats necessaris per a fer marxar mil pues i deu telers (més la maquinària de preparació de filatura i de tissatge corresponent) que és, com a mitjana, de 3,29 i 4,88 al Regne Unit, de 7,5 i 5,6 a Suïssa, de 7,25 i 7,74 a Alsacià i de 11,93 i 8,43 a Catalunya! La baixa productivitat és decisiva a l’hora de raonar la inferioritat del tèxtil indígena. Les causes que l’expliquen són, per als contemporanis, d’origen divers: un clima més sec que l’europeu, i molt especialment que l’anglès, origen de dificultats per a la manipulació de la fibra, sobretot en la filatura; menys disciplina i exigència per part de directius i contramestres; uns nivells de capacitació i d’entrenament més petits...

Anuncis de les fàbriques de teixits Güell Parellada i Joan Batlló, publicats a “El Mercurio”, el 1902. La inferioritat de la fabricació cotonera catalana respon molt principalment a factors permanents i aliens al sector cotoner pròpiament dit, difícils, per tant, de superar a partir d’ella mateixa. Aquest origen justifica l’ajut aranzelari que d’una manera o altra (prohibicionista, primer, proteccionista en diferents graus, després) no li ha mancat mai.

El còmput acabat d’exposar i de comentar es refereix a unes fàbriques hipotètiques (sobre dades reals, això sí) mogudes al vapor. L’extensió i els avantatges de la fàbrica “de riu”, que he ponderat abans, reduirien, però no anul·larien, algunes de les distàncies entre els “vapors” estrangers i els establiments hidràulics catalans. El cost de la primera matèria fóra el mateix, o una mica més alt, per la dificultat del transport des de Barcelona a les conques mitjanes i altes del Llobregat i del Ter. Les diferències en el cost del capital fix romandrien inalterades. La supressió parcial del carbó (l’estiatge deis rius catalans fa impossible la hipòtesi d’una eliminació absoluta) anivellaria, potser, les despeses generals amb Alsacià, però no amb Suïssa i Anglaterra. La barator de la mà d’obra rural podria tenir un efecte semblant en el cas, més aviat improbable, d’una qualificació idèntica a la de la mà d’obra urbana.

Comptat i debatut, la inferioritat de la fabricació catalana respon molt principalment a factors permanents i aliens al sector cotoner pròpiament dit, difícils, per tant, de superar a partir d’ella mateixa. Aquest origen justifica l’ajust aranzelari que, en una forma o altra (prohibicionista, primer, proteccionista, en diferents graus, després), no li ha mancat mai. La discussió, que no és fàcil, s’hauria de centrar, en tot cas, no sobre el principi, sinó sobre l’abast o l’amplitud de la protecció atorgada en cada moment. És possible que, en diversos períodes, hagi estat inútilment excessiva.

Fabricants, comerciants i banquers

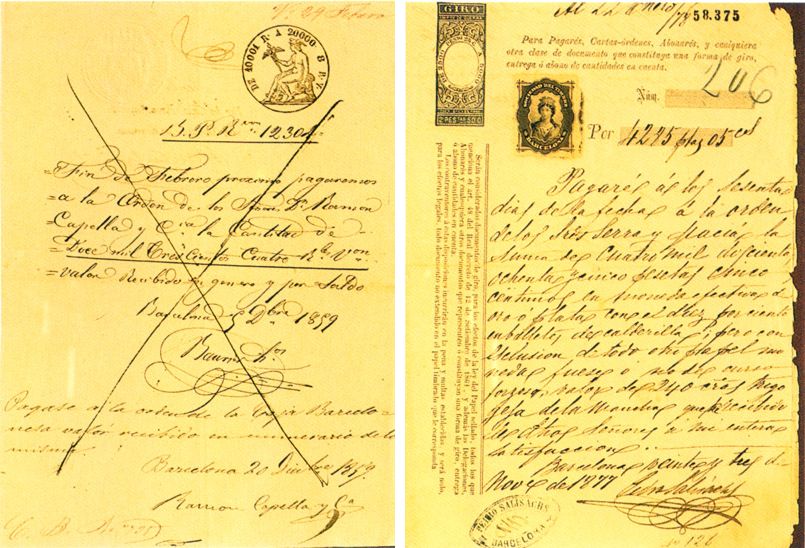

Pagarés 1859 i 1877. La fàbrica ha de fer d’institució financera i ha d’atorgar crèdit al comerç. Si us plau per força, el fabricant català es troba convertit en comanditari forçós del botiguer de teles meridional.

El 1787 els paraires de Monistrol s’havien queixat a la Junta de Comerç de Barcelona dels “graves perjuicios que les irrogaba de que en aquella villa y en Esparraguera, Olesa, Collbató, Vacarisses, Castellvell y San Vicente de Castellet se hubiese introducido la hilatura de algodón, que las mujeres preferían a la de la lana por ser más limpia y proporcionarles mayor ganancia”. La diferència és fonamental: tot i un treball més còmode, la feina és més ben remunerada a la manufactura cotonera que a la resta del tèxtil. El privilegi s’explica pel caràcter eminentment mercantil de la seva producció. Per bé que la panyeria fina catalana ja ha començat a penetrar Espanya endins, el cotó presenta l’avantatge incomparable d’una manca de rivals legítims (el contraban és a part). En no tenir competidors, les indianes i altres articles de la mateixa fibra es venen a l’alça, tant als mercats metropolitans com als mercats colonials. Més encara que fabricant, el català ha estat comerciant. Com ha repetit Pierre Vilar, l’originalitat de la industrialització catalana està menys en la fabricació mateixa que en la seva destinació: és per a la venda i no per a l’autoconsum. Les indianes han tingut el mèrit de consolidar una nova manera de producció. A Catalunya, el capitalisme del final del segle XVIII ha precedit la revolució industrial, tecnològica, del segle XIX.

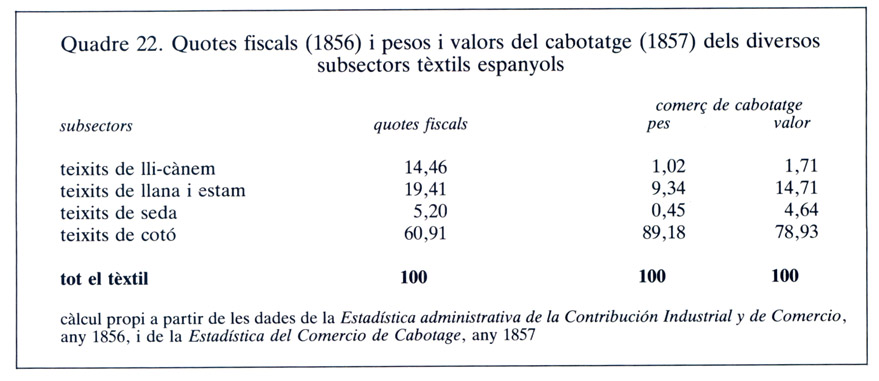

Quadre 22. Quotes fiscals (1856) i pesos i valors del cabotatge (1857) dels diversos subsectors tèxtils espanyols.

Aquest tret —la seva condició eminent de mercaderia— el cotó català l’ha confirmat al llarg del segle XIX. La comparança de les columnes del quadre 22 és molt instructiva en aquest sentit. El 1856 el subsector cotoner havia pagat el 61 per cent de la quota fiscal corresponent a tot el sector tèxtil. El 1857, quan la xarxa ferroviària no arriba als 1.000 quilòmetres, els teixits de cotó sumen el 79 per cent, en valor, i el 89 per cent, en pes, del comerç marítim intern de tota classe de teixits. En iniciar-se la segona meitat del vuit-cents, els productes de la indústria cotonera catalana tenen, doncs, una circulació relativa que sobrepassa llargament la seva importància industrial. A la inversa, el desenvolupament comercial es mostra sempre per sota del desenvolupament industrial en el cas dels altres tres subsectors. El desnivell arriba a l’extrem quan es tracta de llicànem, amb un grau de comercialització de 8,5 (en valor) a 14,1 (en pes) vegades més petit del que, en una situació d’equilibri, li hauria correspost. Ben al contrari dels cotonaires catalans, els lliners gallecs o els canemers de Sevilla només han estat capaços de produir per al consum de la regió. Com és natural, la inferioritat que manifesten acabarà privant-los de preservar la pròpia parcel·la.

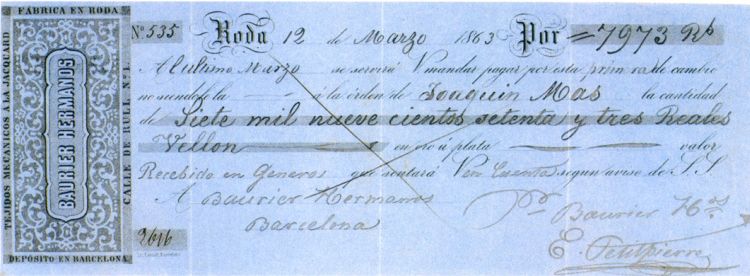

Lletra de canvi de Baurier germans, fàbrica cotonera a Roda de Ter (1877).

L’èxit comercial del cotó català ha exigit uns mecanismes i ha imposat unes hipoteques que s’han de conèixer. Per una banda, les fàbriques venen a una Espanya d’agricultura extensiva, pobra i endarrerida, que presenta uns nivells de consum extremadament sensibles a les fluctuacions de les collites. Per l’altra, aquest mateix consum està mancat dels intermediaris mercantils i financers indispensables per a la seva consolidació. A la pràctica, els dos trets no són més que la cara i la creu d’una mateixa moneda. Les bones anyades dilaten la demanda de teixits, mentre que les dolentes la contrauen; les fluctuacions sobtades de les vendes són poc favorables a l’actuació de comerciants i comissionistes. Per a cobrir el dèficit d’uns i altres, els fabricants s’han hagut de comprometre més enllà del que a fora s’hauria considerat normal i prudent. Aquest compromís ha adoptat formes diverses, segons l’àmbit territorial. Al sud de la Península (una simplificació només autoritzada per la precarietat dels coneixements) l’escassedat de vertaders comerciants, és a dir d’intermediaris entre productors i detallistes, ha conferit un protagonisme excessiu a aquests darrers. Les conseqüències n’han estat molt negatives. El simple botiguer (“tendero”, en castellà) és un agent econòmic feble, amb poca capacitat de maniobra, que té els inconvenients de multiplicar els enllaços amb la fàbrica —els famosos viatjans de comerç, en nombre d’uns 3.000, segons Graell, al començament del segle XX—, de no respectar les comandes, d’endarrerir els pagaments fins que les vendes s’han fet efectives i de retornar els gèneres no venuts. Quan rep la mercaderia, el detallista es limita a lliurar un albarà, no un reconeixement de deute. D’aquesta manera, privat de lletres o de qualsevol altra prova contractual a favor seu, el productor es veu impedit de recórrer al descompte bancari. En definitiva, el sistema fa impossible el crèdit a la circulació de teles, el finançament extern del tràfic tèxtil. Ben al contrari, és la fàbrica la que ha de fer d’institució financera, atorgant crèdit al comerç. Si us plau per força, el fabricant català es troba convertit en comanditan forçós del botiguer de teles meridional.

La comandita forçosa amb el detallista cedeix la preeminència a la comandita voluntària, contractual, amb el majorista, a la meitat septentrional d’Espanya, on la classe dels vertaders comerciants és més nodrida. Un fabricant català i un comerciant espanyol, que ara ho és a l’engròs, formen societat per tal d’assegurar la circulació d’articles del primer en territori del segon. Aquesta fórmula té l’avantatge d’estalviar al productor la feina i els costos d’entendre’s directament amb la legió dels botiguers, però no li evita la desviació de quantiosos recursos de la fabricació cap a la comercialització. Joan Carmona, jove historiador gallec, n’ha documentat una sèrie de casos: el 1855, “Coma, Ciuró i Clavell”, amb fàbrica de teixits de cotó a Salt (Gironès), i “Requejo, López y Cía.”, de La Corunya, doten amb 250.000 ptes. la companyia formada conjuntament per tal d’impulsar la venda dels cotons “gironins” a l’interior de Galícia; el 1857, uns pactes anàlegs s’estableixen entre “Joaquim Archs i Companyia”, de Barcelona, i “Anglada y Pérez”, corunyesos; el 1859, una associació semblant vincula “Felip Germans”, de la capital catalana, i “Felipe Hermanos y Vela”, de la capital gallega; vers el 1890, “Nieto, Riva i García”, cotonaries del Principat (més “Batí i Riva”, llaners d’Alcoi) comprometen la “Viuda e Hijos de Simeón García”, poderosa firma viguesa, a “hacer las compras de todas las mercancías que precisen de las fábricas de Cataluña y Alcoy por mediación de las casas que dispongan [ellos] los comanditarios”, etc. Sempre amb referència a la prenetració del tèxtil català a l’extrem nordoccidental de la Península, Carmona ha posat en relleu, per altra banda, la part majoritària de capital del mateix origen dins la “Compañía de los Ferrocarriles de Medina a Zamora y de Orense a Vigo” (M.Z.O.V.), així com l’actuació decisiva de la Catalana General de Crèdit en l’acabament del tram entre Monforte de Lemos i el nucli viguès, que tingué lloc l’any 1883. Amb la substitució del cabotatge pel transport ferroviari, Galícia s’havia de tornar més accessible encara a les manufactures catalanes.

Els casos esmentats donen un marc de referència. L’aprofundiment de la recerca permetria observar que l’associació entre un fabricant i un majorista —no exclusiu de Galícia— era una fórmula que tot i la seva senzillesa podia englobar situacions d’una gran complexitat. Bastit amb documentació notarial, l’exemple que segueix en constitueix una mostra.

La Banca Jover és el resultat de l’activitat d’una família de fabricants-comerciants-banquers. A Anglaterra, els fabricants són fabricants i prou. A Catalunya, els fabricants són fabricants, comerciants i banquers alhora. A més de produir, han d’organitzar i finançar la sortida de llur producte.

En morir, a Valladolid, el 25 d’octubre de 1844, Antoni Jover i Pedrell, natural de Copons (Anoia) i fabricant de filats i teixits de cotó al Pont de Vilomara (terme de Rocafort, Bages) des del 1841, tenia negocis de blat i farines amb Ignacio Herrero i Buj, nascut a Fortanete (Terol), per bé que establert a Villafranca del Bierzo (Lleó) i a Oviedo, i amb Domingo Salcedo, de Gijón. La firma que l’ha succeït, “Vídua i Fill d’A. Jover i Pedrell”, ha estès l’associació amb Herrero al comerç de teixits, especialment de cotó. Una de les renovacions dels pactes, corresponent a l’any 1862, en revela l’abast: per a donar sortida als “gèneres de Catalunya, principal negoci o gir” de l’empresa, la societat es reorganitza sobre la base de tres establiments, que giraran sota les raons socials “Herrero y Jover”, a Oviedo, i “Jover, Herrero y Cía.” tant a Santiago de Compostel·la com a Lleó, i estaran dotades amb uns capitals de 3, 1,5 i 1 milió de rals respectivament. En tots tres casos, els dos socis principals —Jover i Herrero— seran paritaris i cediran sengles participacions a terceres persones: 2,5 per cent a Aniceto, Antonio y Policarpo Herrero y Vázquez —els fills d’Ignacio—, a la capital asturiana; 2,26 per cent a Manuel Herrero y Buj, germà de l’anterior, a la ciutat gallega, i 2,97 per cent a Juan Menéndez, a Lleó. Aquestes persones són les destinades a situar-se al peu del canó. Una dedicació que els serà reconeguda a l’hora del repartiment de beneficis: 10 per cent als fills d’Ignacio Herrero, 26 per cent a Manuel Herrero i un altre 10 per cent a Menéndez. De la resta, a distribuir sense diferències entre els dos socis principals, se’n detraurà un 8 per cent en favor d’Antoni Valentí i Jover i un altre 8 per cent per a Antoni Jover i Cases, néts i nebots respectivament de la vídua i el fill de Jover i Pedrell, “pel que cooperen en la casa de Barcelona”, i un 5 per cent per al “dependiente” José Herrero (un fill més d’Ignacio?), quan es tracta de la companyia lleonesa.

Josep Garriga i Roig, de la Banca Garriga-Nogués, un altre exemple de comerciant-banquer en el seu origen, en una fotografia publicada a “La Ilustració Catalana” (1911).

Això no és tot. Dues peces més completen els instruments de penetració dels Jover dins el mercat espanyol. Una és la societat “Jover y P. Herrero”, amb seu a Palència, formada a parts iguals (d’un milió i mig de rals cadascuna) amb Pascual Herrero, un altre germà d’Ignacio; l’altra, la “Jover i Companyia”, amb doble establiment a Barcelona i a Valladolid, on a partir de l’I de gener de 1863 s’ha subrogat a “Vidal y Cía.”. La primera es dedica a “la compra i venda de gèneres” (especialment catalans), més les habituals operacions de “comissió, banca i altres semblants especulacions”. La segona afegeix a les activitats mercantils i parabancàries acabades d’esmentar la gestió de la fàbrica cotonera muntada el 1855 per “Vidal, Semprún y Cía.” (“La Vallisoletana”) i de la fàbrica de farines que, a Lleó, han construït els senyores “Salcedo y Cía.”. D’acord amb aquesta complexitat, el capital de “Jover i Companyia” puja a 6,5 milions de rals (dels quals 6 corresponen a la casa de Valladolid i 0,5 a la de Barcelona), aportats, en exclusiva aquesta vegada, per diversos membres del clan Jover: 4.338.467 per Josefa Sans i Josep Jover i Sans, la dona i el fill del difunt Jover i Pedrell; 834.393 per Ignasi Valentí i Colom, d’Igualada, gendre i cunyat dels precedents; i 1.327.130 per Benet Martínez i Jover, nascut a Madrid i resident a Valladolid, responsable directe dels afers a la capital castellana. Dels beneficis o de les pèrdues (“que Déu no permeti”) el 60 per cent pertoca sempre als Jover, mare i fill, mentre que el 40 per cent restant serà tot per a Martínez, en el cas de les dues fàbriques, i es distribuirà a parts iguals entre Martínez i Valentí, en la resta dels negocis.

He reproduït el detall de les quantitats per tal que el lector s’adoni de la importància dels cabals derivats per la família Jover de l’activitat industrial a la comercial. Però hi ha encara, en aquesta història, un altre aspecte que convé remarcar. Abans he esmentat la manca de compromís formal per part del botiguer-comprador com un obstacle, sofert pel fabricant-venedor, per a recórrer al crèdit bancari. Ara cal referir-se a la feblesa del sistema financer per a anticipar els mitjans de pagament imprescindibles a la bona marxa del comerç. Partint d’aquesta premissa, apel·lo als treballs de José Ramón García López per afegir que aquesta mancança ha obligat els comerciants mateixos a assumir les funcions convenients a la liquidació dels comptes recíprocs, normalment per mitjà de lletres de canvi. De la mateixa manera, aquests comerciants han pres el costum de situar fons allí on hi ha una firma contra la qual poder girar, per tal de mantenir comptes mutus. Ambdues operacions donen lloc a un intens moviment d’efectes. En un moment donat, pot passar que aquests operacions, nascudes a l’escalf de l’activitat mercantil, esdevinguin autònomes. L’antic comerciant, o comerciant-banquer, ha deixat pas al banquer tot sol, sense més ni més. El Banco Herrero, d’Oviedo, i la Banca Jover, de Barcelona, creats un i altre en els anys 1880 (per bé que l’enregistrament del primer com a tal, no dati sinó de 1912), reconeixen aquest origen. Els seus fundadors han estat aquell Policarpo Herrero y Vázquez, soci de la casa de comerç “Herrero y Jover” que ja coneixem, i Lean-dre Jover i Peix, fill de Josep Jover i Sans i soci de la raó comercial “Jover i Companyia” (almenys des del 1877), també coneguda. Un origen molt semblant —segons ha recordat Francesc Cabana— correspon igualment a la banca Garriga-Nogués, inscrita a Barcelona des del 1918, i desenvolupada com una derivació de l’empresa mercantil Garriga Germans, a cavall de Saragossa i Barcelona.

A Anglaterra, els fabricants són fabricants i prou. Venen al comptat o a termini fix i curt. No necessiten magatzem ni capital flotant; ben al contrari, arriben a l’extrem d’hipotecar la maquinària amb l’objectiu d’obtenir nous recursos per a una fabricació que, al capdavall, els donarà uns rèdits prou més alts que l’interès de la hipoteca. A França, l’allargament del descompte bancari, el recurs a uns crèdits renovats de forma sistemàtica ha donat origen a una mena de comandita entre el banc i l’empresa fabril. A Catalunya, els fabricants són fabricants, comerciants i banquers alhora. A més de produir, han d’organitzar i finançar la sortida de llur producte. Necessiten un circulant de tres a quatre vegades superior al dels rivals estrangers. “Llevan a cuestas el comercio entero de España” sintetitzaria, amb una punta de dramatisme, Guillem Graell, secretari del Foment del Treball Nacional, el 1912.

El benefici empresarial. El cas de la colonia Sedó

Abans, ens hem servit dels balanços del vapor vilanoví “de la Rambla” per a conèixer les estratègies i els resultats empresarials a l’època de formació de la moderna indústria cotonera. Ara, farem ús de la sèrie dels beneficis bruts d’una fàbrica “de riu” per a aproximar-nos a la marxa del negoci a l’època de consolidació del sistema fabril. Aleshores, la documentació manejada fou d’abast temporal reduït (1841-1861), però rica i nodrida. Ara, la informació té l’avantatge de ser dilatada en el temps (1859-1913) i l’inconvenient de ser pobra.

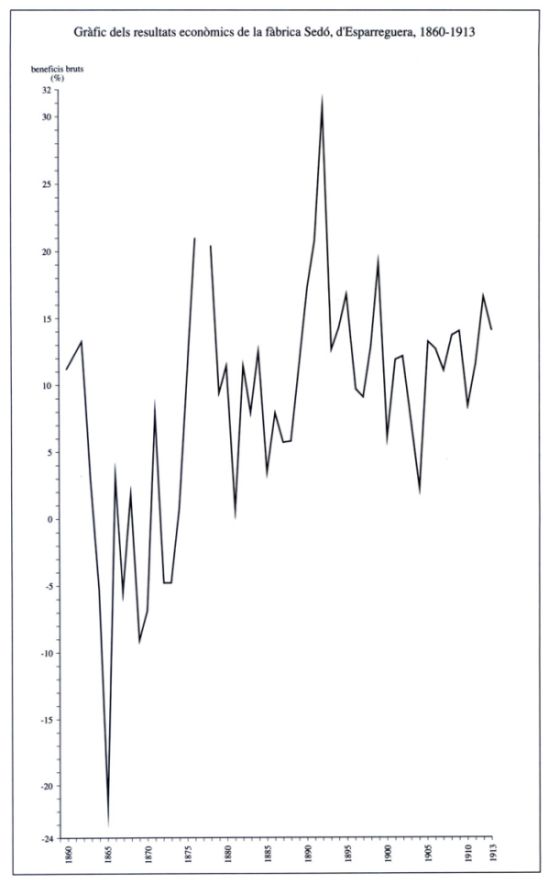

Gràfic dels resultats econòmics de la fàbrica Sedó, d'Esparreguera, 1860-1913.

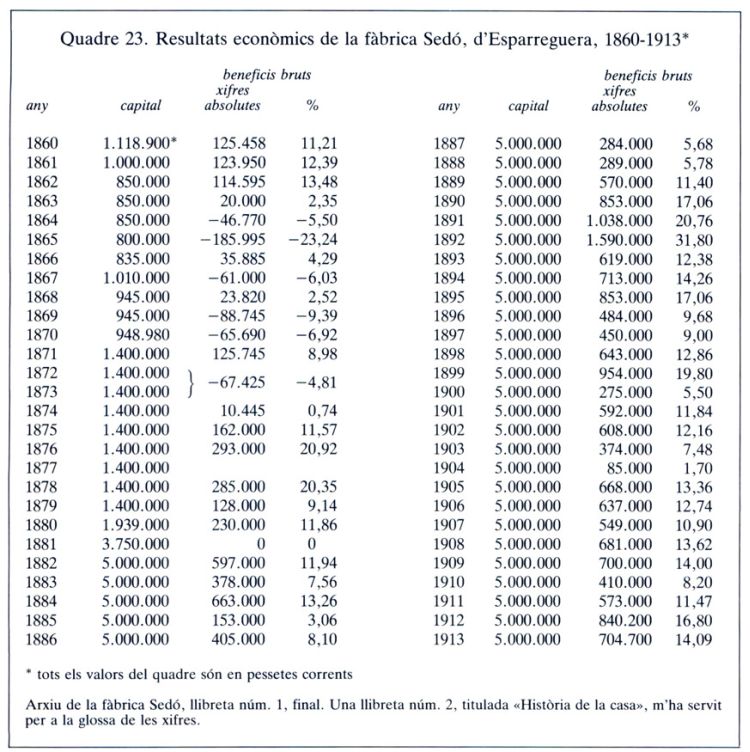

Quadre 23. Resultats econòmics de la fàbrica Sedó, d'Esparreguera, 1860-1913.

Considerem la fàbrica que va ser creada el 1847 per la comandita “Miquel Puig i Companyia”, a la riba del Llobregat, aprofitant l’emplaçament d’un antic molí fariner, en el terme d’Esparreguera (Baix Llobregat). En el moment de l’estrena, el 1850, la fàbrica disposava de 5.540 pues i 100 telers mecànics. El 1911, el seu equip arriba a 30.000 pues i 1.200 telers. El procés d’expansió que l’ha convertida en la més important d’Espanya (quarta en filatura i primera en tissatge, ex-aequo amb “La España Industrial, S.A.”) recolza sobre la construcció d’una segona resclosa —la del Cairat, riu amunt— amb el canal corresponent, de quatre quilòmetres, el 1878-79, i l’erecció d’una vertadera ciutat obrera —la colònia, reconeguda com a tal el 1879— a partir del 1871. Multiplicació del potencial energètic i control de la força de treball. L’establiment s’ha mantingut actiu fins els anys 1970. Des del 1880, en què la gerència passà a mans d’Antoni Sedó i Pàmies, natural de Reus, ha estat reconegut sempre amb el nom de “fàbrica o colònia Sedó”. Darrerament, la seva història ha estat objecte d’una esplèndida tesi doctoral a càrrec de la professora Gràcia Dorel-Ferré.

La sèrie dels beneficis bruts (abans d’amortitzar) de l’empresa forma el quadre 23. La seva evolució acusa les vicissituds del sector cotoner en general i d’altres més específiques, exclusives de l’entitat. Vegem-ne els principals episodis.

Al llarg de la dècada inicial, la “fam de cotó” determina uns resultats extremadament crítics, negatius en la meitat dels exercicis. El desastre culmina el 1865, en què les pèrdues sumen el 23 per cent del capital social. Els socis parlen de dissolució. A darrera hora en desisteixen, a canvi de recórrer al crèdit d’ells mateixos i de terceres persones. Aquestes són Casimir i Ignasi Girona, germans petits de Manuel, el banquer més poderós del país. En contrapartida de llurs préstecs, els Girona demanen ser admesos a la societat, el 1867. Una solució afortunada per a recapitalitzar-la, en aquell moment, i assegurar-li la liquidesa, en el futur.

Salt del Cairat.

La Colònia Sedó d’Esparreguera es converteix en la més important d’Espanya: quarta en filatura i primera en tissatge (ex-aequo amb L’Espanya Industrial). La seva expansió recolza sobre la construcció de la resclosa del Cairat, al Llobregat, i l’erecció d’una vertadera ciutat obrera. Les imatges mostren (a dalt,) la colònia, un aqüeducte en el canal (al mig) i el salt del Cairat (a baix).

A partir del 1868, l’agitació política i social s’encavalca amb el desordre de la postguerra civil americana per a allargar la tongada d’anys dolents. Els aires nous de “La Gloriosa”, la monarquia d’Amadeu de Savoia i la Primera República són proclius a les reivindicacions obreres. El Sexenni Democràtic és viscut intensament en els nuclis industrials. En aquestes circumstàncies, el tret distintiu de la fàbrica d’Esparreguera és que la commoció hi és atiada pel gerent mateix. Josep Puig i Llagostera, fill i successor de Miquel Puig i Catasús des del 1863, és un personatge desmesurat, contradictori i àvid de protagonisme. El 1868, s’ha donat a conèixer mitjançant un escrit de tons tremendistes (“Cortar por lo sano”) contra els vicis i abusos de l’Administració central. El 1869, les emprèn, des de la premsa, contra els ministres Figuerola, a causa del lliurecanvi, i Topete, per mor del contraban. El 1870, intenta, amb poc èxit, organitzar arreu d’Espanya uns Cercles dels Amics del País Productor i Independent, pretesos defensors de l’interès nacional (de fet, el proteccionisme), contra els poders constituïts. El 1872, s’ajuda de sicaris (“la banda de la porra”) per a combatre els internacionalistes, majoritaris a la seva fàbrica, que reclamen millores laborals i salarials, així com el reconeixement del dret d’associació. El 1873, passa set mesos d’exili forçós, fora d’Esparreguera i de Catalunya, a causa d’un segrest (obra dels propis treballadors), seguit de fugida a França i establiment a Madrid, a l’espera que amaini el temporal (informació procedent de G. Doreï-Ferré). Durant aquest temps, la fàbrica d’Esparreguera ha patit intensament les tribulacions del seu responsable. Els balanços del 1872 i 1873 han donat noves pèrdues; el del 1874, un benefici insignificant.

La Restauració borbònica ha retornat a “Puig i Companyia” la calma que tanta falta li feia. Desmentint la marxa general del sector, l’empresa passa, del 1875 al 1880, per sis anys de bonança. El gènere blanc en què s’ha especialitzat troba, finalment, l’acollida que venia buscant des del 1862. Els resultats favorables animen a l’ampliació de l’establiment. La resclosa del Cairat, acabada el 1879, mesos abans de la mort de Puig i Llagostera, ha estat pensada per a moure un conjunt de 25.000 pues i 500 telers. Antoni Sedó, nou gerent, hi afegeix encara la producció d’electricitat per a l’enllumenat de les naus i la colònia. Les obres i la maquinària són finançades per mitjà de dues ampliacions de capital: de 1.939.000 a 3.750.000 pessetes, el 1881, i a 5.000.000, el 1882 (emissió de 500 accions de 2.500 ptes, després de l’intent fallit de col·locar 2.500 obligacions de 500 ptes). La nova maquinària ha començat a funcionar el 1882. El desemborsament anticipat dels diners ha reduït a zero el benefici del 1881. El locaut de l’empresa davant la contestació obrera (un mes i mig d’atur entre juny i juliol) més una parada tècnica de quatre setmanes, per ruptura de la junta a l’entrada de les turbines, en el mes de setembre, n’ha limitat l’import el 1883.

Anuncis de les fàbriques de teixits de cotó i estampats Sard i Companyia i Ferrer i Vidal, publicats a la “Guia de Barcelona y sus alrededores”, 1895. Dintre del període 1860-1913, les coses han anat millor a partir del 1885. En la mesura que els beneficis de can Sedó siguin representatius, pot parlar-se dels anys 1889-99 com de l’època daurada de la burgesia industrial indígena.

Tanmateix, els obstacles de més consideració no vénen pas de dins, sinó de fora de la fàbrica. El 1885, la crisi agrària, que s’arrossega de temps, i l’epidèmia de còlera incideixen tan negativament sobre les vendes de teixits que “A. Sedó i Companyia” cessa de produir-ne, des de setembre fins al començament de desembre; l’atur és aprofitat per a canviar les comportes de les turbines i renovar les transmissions de la quadra antiga de telers. El 1886, tot i una vaga de dos mesos, causada per l’intent d’imposar una reforma del treball “a l’anglesa” (és a dir, amb més grau d’exigència), l’acumulació d’estocs pressiona tant que obliga a l’arbitri de les subhastes periòdiques, per tal d’alleugerir-la. La crisi de malvenda continua el 1887 i el 1888. La caiguda dels beneficis és inequívoca.

A la darrera data, els socis de la firma autoritzen la gerència a posar en pràctica un nou pla d’expansió que aquesta els havia sotmès el 1884. La proposta consisteix en una altra ampliació de la fàbrica, a base de 500 telers més i de les filadores necessàries per a alimentar-los. Donada la conjuntura, la decisió pot semblar insensata. De fet, el projecte es proposa aprofitar els avantatges revolucionaris de la “contínua”, que la societat coneix directament pel fet d’haver-ne inclòs unes quantes, amb un total de 5.000 pues, en la reforma del 1881-82. Les noves quadres de filatura i de tissatge són construïdes el 1881-89. El muntatge i posada en funcionament de la maquinària que les ocupa té lloc, en forma esglaonada, des del 1889 fins al 1904. L’aposta ha estat un encert. Entre el 1889 i el 1895 el consum de cotó en floca, o sigui la producció tèxtil, ha pujat en fletxa i els beneficis bruts han assolit les cotes més altes de tota la sèrie (17,8 per cent de mitjana anual, amb un màxim de 31,8 el 1892).

El Vapor Vell de Sants (publicat a La Ilustración, 1886).

El 1896 i 1897, “la campanya de Cuba i Filipines” ha refredat l’eufòria dels anys precedents. El 1898 i 1899, una certa recuperació de les vendes ha dut la dels beneficis. El 1900, ben al contrari, una vaga de vint setmanes (dotze, de juny al final d’agost, dues més el setembre, i vuit més del 12 de novembre a l’I de gener de 1901), estesa a la resta de la conca del Llobregat i a part de la del Ter, i causada per les mesures restrictives de la patronal enfront de la superproducció (a can Sedó, reducció dels jornals i supressió del torn de nit), afecta molt visiblement l’oferta, les vendes i les utilitats. Sense vaga, però amb un incendi que destrueix la sala de selfactines (les quals seran substituïdes per contínues), la minva dels beneficis torna a produir-se el 1903 i sobretot el 1904, quan el cost de la matèria primera, en ascens des del 1896, sofreix de cop i volta l’estrebada més forta des de la guerra civil nord-americana (un increment del 50 per cent), i posa en entredit totes les previsions de rendibilitat. Per defensar-se d’un perill que pot reaparèixer —ho farà efectivament el 1909, el 1910 i el 1911—, la societat “Lluís A. Sedó en Comandita” (des del 1901, data de la mort d’Antoni) reforça la secció de velluts, estrenada el 1902, que tenen l’avantatge de fer-se amb cotons de més baixa qualitat —de menor cost, doncs— que el gènere blanc. Els velluts són el gran èxit de la fàbrica Güell, a Santa Coloma de Cervelló, Llobregat avall. Seguint-ne la petja, la fàbrica d’Esparreguera també hi ha trobat el desllorigador dels seus problemes. Del 1905 en avant, el rendiment econòmic de l’empresa ha estat més que acceptable.

Acabada l’anàlisi conjuntural, és el moment de recapitular i treure’n algunes conclusions. En conjunt, el benefici brut de tot el període ha pujat a 20.270.515 ptes, quantitat que referida a la suma dels capitals invertits —185.922.480 ptes— representa una taxa mitjana anual del 10,9 per cent. Per etapes, la taxa ha estat del 6,54 per cent el 1860-84,11,9 el 1885-1907 i 13,03 el 1908-13. Prescindint de la darrera etapa, per la seva brevetat, cal destacar el major rendiment del negoci el 1885-1907 respecte de 1860-84. Aquest fet reforça la idea, expressada en comentar les xifres globals de la producció cotonera catalana, que, dintre del període 1860-1913, les coses han anat millor a partir del 1885. En la mesura que els beneficis de Can Sedó siguin representatius, pot parlar-se dels anys 1889-99 com de l’època daurada de la burgesia industrial indígena.

Les posicions en el context europeu

He començat aquest capítol relatiu a la indústria cotonera catalana remarcant el caràcter revolucionari de la irrupció cotonera dins el panorma tèxtil del set-cents, així com el paper de líder que, en l’inici d’aquella i en el seu desenvolupament secular, hi ha jugat el Regne Unit. També he assenyalat la rapidesa amb què Catalunya, en representació d’Espanya, s’ha incorporat a la cursa cotonera que, a imitació d’Anglaterra, han emprès les nacions del vell continent, primer, i d’altres continents, després. Ara, sembla escaient de cloure el capítol amb un balanç que, molt principalment, posi de relleu les posicions del cotó català dins els conjunts del sector tèxtil espanyol i del sub-sector cotoner “europeu” a la vigília de la Primera Guerra Mundial.

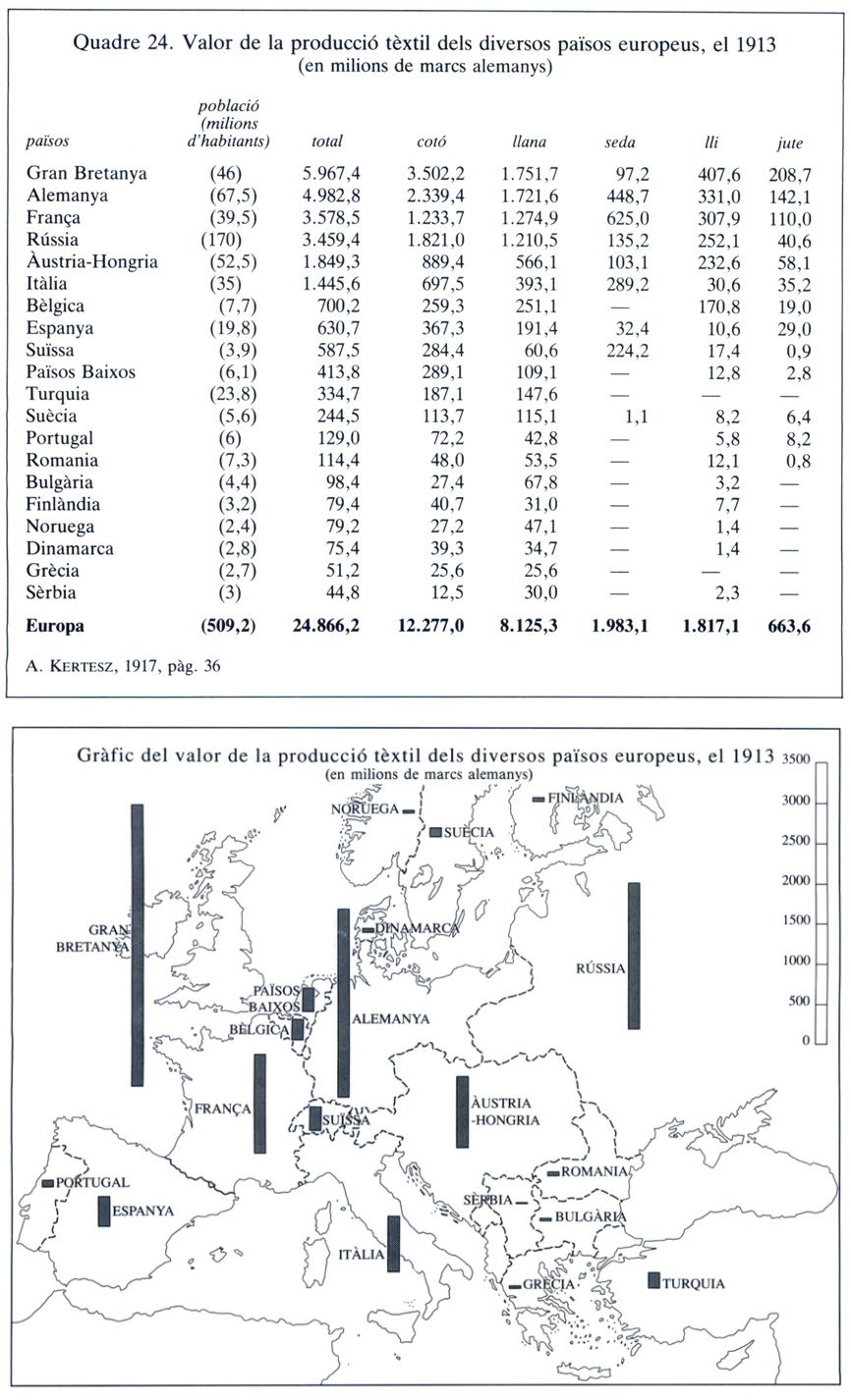

Valor de la producció tèxtil dels diversos països europeus, 1913.

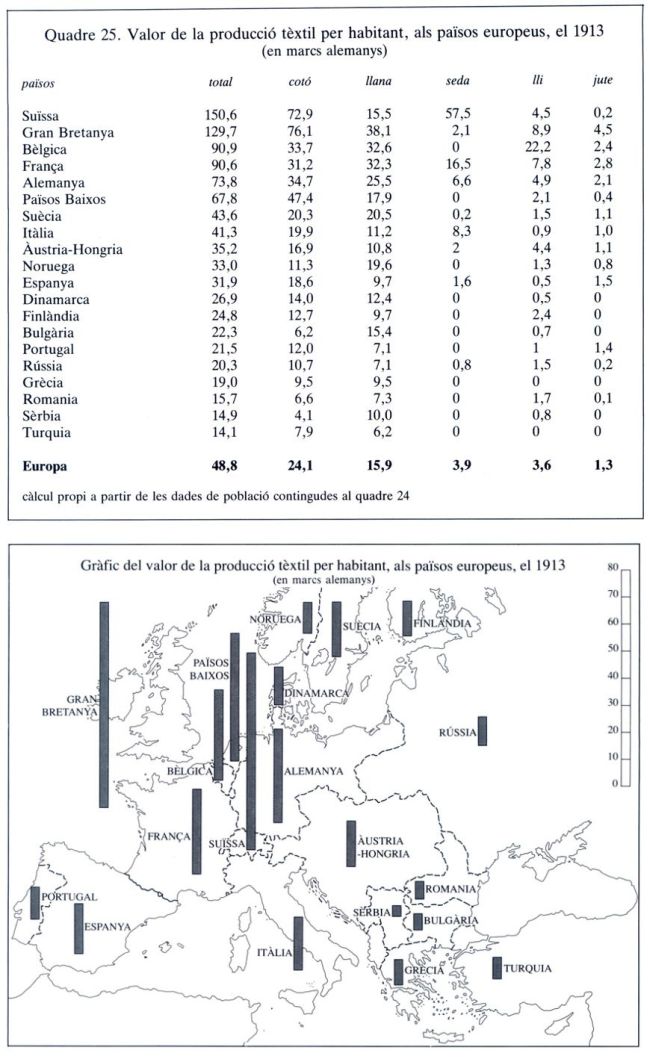

Valor de la producció tèxtil per habitant als països europeus, 1913.

Per fer-ho, compto amb els quadres 24, 25, 26 i 27, que donen els valors de la producció i del consum de les diverses menes de teixits, tant en termes globals com per habitant, en cadascun dels estats d’Europa, el 1913. Les dades, obtingudes a partir de les estadístiques del comerç exterior, per l’alemany A. Kertesz, vénen expressades en marcs de l’època (1 marc = 1,25 pta).

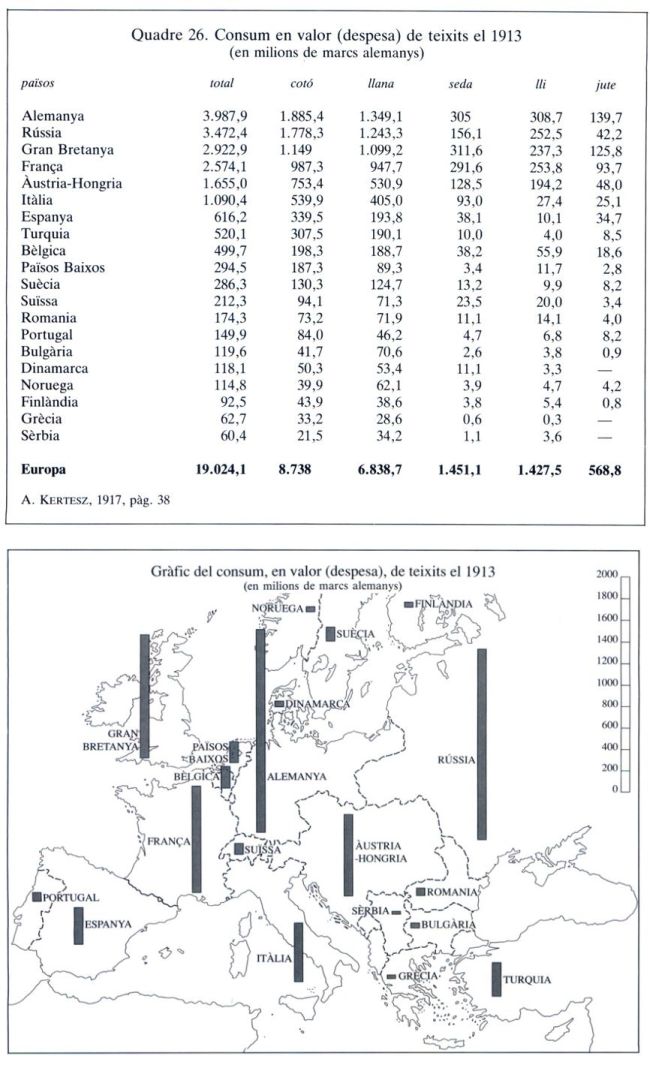

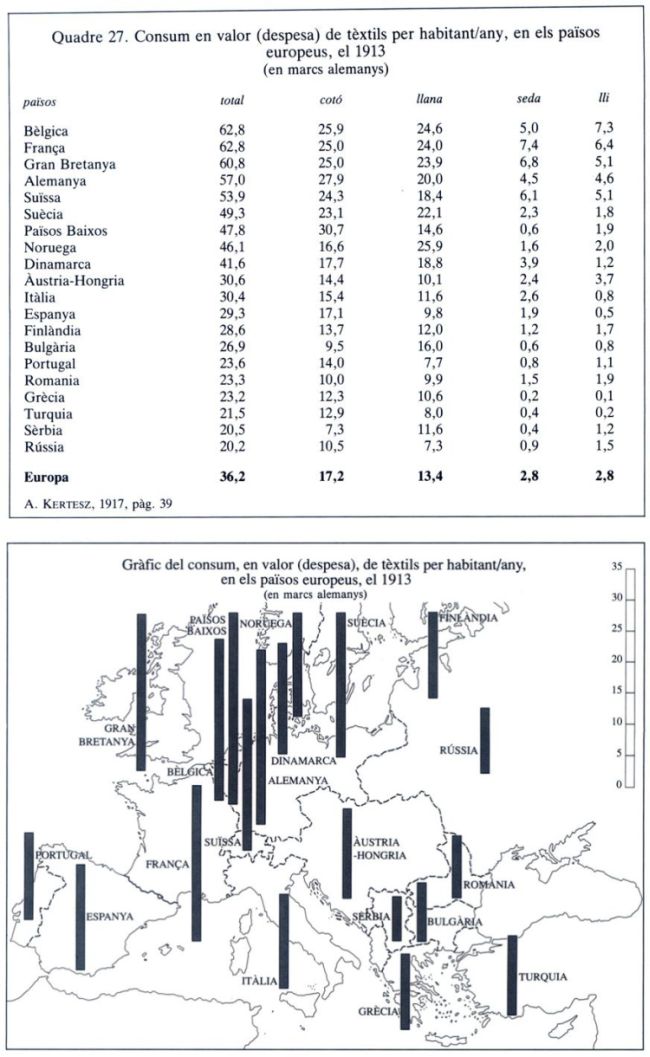

Consum en valor (despesa) de teixits el 1913.

Consum en valor (despesa) de teixits per habitant/any als països europeus, 1913.

Els quadres són diàfans. L’any anterior al conflicte bèl·lic amb què donem per acabat el segle XIX, la indústria tèxtil espanyola ocupa, pel valor de la seva producció, el vuitè lloc de l’escala europea (vegeu quadre 24). Per branques, la llana i la seda s’aparellen amb el conjunt, mentre que el cotó i el jute se situen un esglaó més amunt (el setè) i el lli ho fa tres més avall (l’onzè). La indústria cotonera (la del jute és massa jove i massa petita per fer-ne gaire cas) és, en tots els aspectes, l’estrella de la constel·lació tèxtil epanyola i en representa el 58,2 per cent de tots els valors (367,3 sobre 630,7 milions), un percentatge idèntic al britànic i només superat pel dels Països Baixos. En contraposició, en cap altre país la manufactura del Ui no hi fa una contribució relativa tan insignificant (de l’I,68 per cent), llevat de Grècia i Turquia on simplement no existeix.

El “ranking” precedent no té en compte la dimensió dels diferents països. Per corregir aquest inconvenient, el quadre 25 distribueix els valors absoluts que acabo de comentar entre els contingents demogràfics corresponents. Per càpita, la producció tèxtil d’Espanya és bastant inferior a la mitjana europea i col·loca el país no en el lloc vuitè, com abans, sinó en l’onzè. Per sub-sectors, el jute (cinquena plaça), la seda (setena) i el cotó (novena) es troben millor situats, mentre que la llana (catorzena plaça, compartida amb Finlàndia) i el lli (tancant la classificació, juntament amb Dinamarca) empitjoren molt.

Atesa la possibilitat de comprar i vendre a l’exterior, la producció tèxtil dels diversos països es mou dins uns marges molt amples, que s’han de relacionar amb una multiplicitat de factors. En canvi, el pes demogràfic, és a dir el nombre de consumidors, actua amb molta eficiència, per bé que no amb exclusivitat, a l’hora d’articular el “ranking” del consum. Bèlgica, un país “petit”, produeix, almenys en valor, més teixits que Espanya (700,2 contra 630,7 milions de marcs), un país “gran”; els 7,7 milions de belgues en consumeixen menys, tanmateix, que els 19,8 milions d’espanyols. El pes demogràfic del nostre país li ha fet guanyar un lloc en el quadre 26 (el del consum global) respecte del quadre 24 (el de la producció). El mateix factor explica que les posicions relatives de les diverses especialitats s’allunyin menys de la conjunta que en el cas de l’oferta: llocs setè del cotó i de la llana, vuitè de la seda, onzè del lli i sisè del jute.

Congrés de la Federació Internacional de les Associacions de fabricants de filats i teixits de cotó a Manchester (1905).

En canvi, les disparitats reapareixen i s’accentuen quan passem del consum global al consum per càpita. La despesa en productes tèxtils de l’espanyol mitjà, que no desentona del seu entorn europeu en el cas dels articles de cotó (novena posició) i de seda (desena), es torna molt mediocre en arribar a la llana (dissetena) i al lli (divuitena); en aquest apartat, ometem el jute perquè es . tracta d’un article que no és de consum personal sinó per a sacs, soles d’espardenya i similars. Per al baix consum de llana pot haver-hi —encara que és insuficient— l’excusa d’un clima benigne en una part important del territori. Per al baixíssim consum de lli, no hi ha més argument que la competència del cotó, a la qual ja m’he referit en diverses ocasions. El consum cotoner espanyol, discret en termes de “ranking”, es torna molt acceptable, fins i tot sorprenent, quan es compara amb el dels països —de renda elevada— que el precedeixen: arriba al 68 per cent del francès i del britànic, al 66 per cet del belga, al 61 per cent de l’alemany i al 56 per cent de l’holandès, que són els que encapçalen la llista. La despesa cotonera dels hispans és superior a la que hom podia esperar de llur nivell d’ingressos. Una part molt considerable d’aquest “excés” s’ha produït a costa del consum lliner. Ben mirat, i sense oblidar mai les dimensions específiques dels diversos mercats, en cap país d’Europa (les excepcions de Grècia i Turquia són irrellevants) el cotó ha estat tan abassegador i el lli tan abassegat com en el nostre.

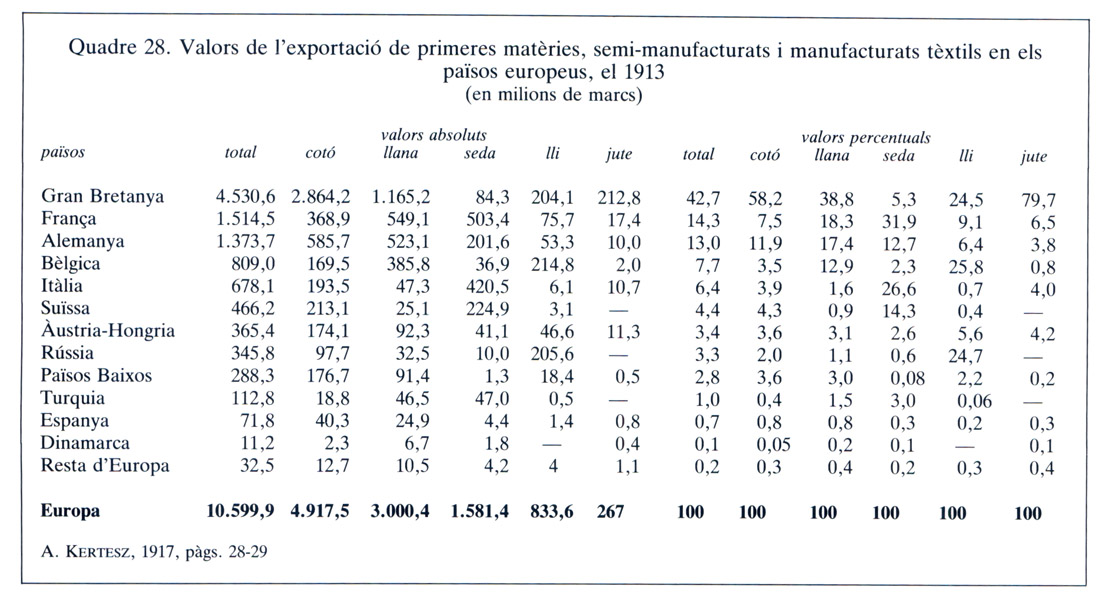

Quadre 28. Valors de l'exportació de primeres matèries, semimanufacturats i manufacturats tèxtils en diversos països europeus, 1913.

L’agressivitat del cotó català Espanya endins no ha tingut continuació Espanya enfora. Ben al contrari, la fabricació catalana ha pecat de tímida, o d’impotent, a l’hora de passar les fronteres. Les dades del 1913, recollides al quadre 28, tornen a ser aclaridores. El darrer any abans de la Primera Guerra Mundial, les vendes a l’estranger d’articles de cotó hispano-catalans pujaren a 40,3 milions de marcs, una xifra equivalent a l’li per cent de la producció total (367,3 milions). Els percentatges corresponents foren 81,8 al Regne Unit, 74,9 a Suïssa, 65,4 a Bèlgica, 42,7 als Països Baixos, 29,9 a França, 27,7 a Itàlia, 25 a Alemanya i 19,6 a Àustria-Hongria. En el conjunt de l’europea, l’exportació cotonera espanyola no arribava ni a la centésima part. Una proporció ben allunyada d’aquell 3 per cent que podem veure al quadre de la producció. Per a no desdir de la del seu entorn, la nostra exportació hauria d’haver estat prop de quatre vegades més gran de la que en realitat era. La competència en l’àmbit internacional no tenia res a veure amb la competència a l’interior del clos espanyol.