Fiscalitat borbònica a Catalunya. Cadastre. 1765.

La nova fiscalitat borbònica fou conseqüència de la derrota militar de l’antiga corona d’Aragó a la guerra de Successió. Fins aleshores, aquests territoris contribuïen molt poc a la monarquia hispànica i, des d’una perspectiva fiscal, hi havia diferències notables entre el que pagava la Corona de Castella a la monarquia i el que pagaven la resta de territoris. La pèrdua de la guerra no solament es va aprofitar per homogeneïtzar políticament tot el regne, sinó per fer que els regnes de la Corona d’Aragó paguessin almenys com ho feia Castella. D’aquí que el nou impost s’anomenés Equivalente fent una clara al·lusió al fet que calia pagar una quantitat equivalent al que pagava la corona de Castella. Aquesta idea central de recaptar en els territoris derrotats una quantitat equivalent va ser l’origen del sistema de quotes, que consistia a definir quina quantitat es volia cobrar a nivell global i l’administració del territori assignava a cada municipi la quantitat que li corresponia.

La influència de les reformes administratives franceses va incorporar una forma diferent de repartir les quotes entre els ciutadans. En lloc dels impostos que gravaven la circulació de mercaderies, com les alcabalas i els millones, que eren la base del sistema impositiu castellà, es va optar per implantar un sistema que volia tenir en compte la riquesa de cadascú a l’hora de contribuir al fisc. Tot i així, el que comptava era complir amb la quota establerta i en alguns llocs la recaptació poc tenia a veure amb les rendes de cada ciutadà.

Les derrotes militars dels diferents territoris van significar l’abolició dels privilegis de València (1707), Aragó (1711), Mallorca (1716) i Catalunya (1716). La implantació del nou sistema fiscal es feu entre el 1715 i el 1717, va rebre diversos noms i es va aplicar de manera específica segons el territori. El primer repartiment de la Única Contribución a Aragó es va aplicar entre el setembre del 1714 i el febrer del 1715, després d’haver intentat implantar el sistema fiscal castellà. L’Equivalent valencià fou decretat pel mes de març del 1715, tot i que no es va començar a cobrar fins l’any següent. A Catalunya, el decret era del mes de desembre del 1715 i el nou impost es va conèixer amb el nom de Reial Cadastre. A Mallorca, la reial ordre era de l’octubre del 1717 i es va conèixer amb el nom de Talla General.

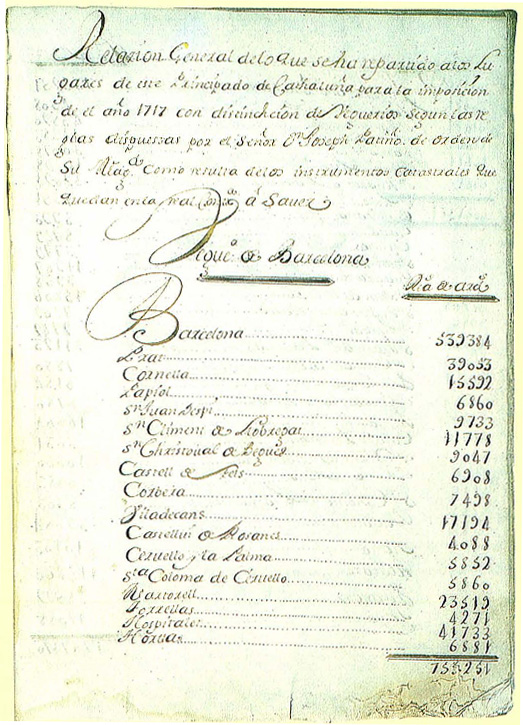

El 9 de desembre de 1715 s’aprovava el decret que implantava el Reial Cadastre a Catalunya, si bé les normes generals per a la recaptació no es van promulgar fins el 15 d’octubre de 1716. El nou impost, obra del superintendent de Catalunya, José Patiño, pretenia gravar la riquesa de cadascú en lloc d’aplicar la tributació indirecta tradicional. Això obligava a conèixer prèviament la riquesa de Catalunya i Patiño ordenà, el 1716, la realització de les anomenades “enquestes generals” a cada poble.

Es tributava per tres conceptes: en primer lloc, el cadastre reial gravava els béns immobles (cases, terres, forns, molins, etc.) i els ingressos que provenien de rendes no lligades a l’activitat professional de l’individu (censos i censals). Les terres foren dividides en 32 categories diferents i a cada qualitat se li assignà un preu de cotització per unitat de superfície. La resta de béns pagaven el 10% del que rendien; en segon lloc, hi havia el cadastre personal que gravava els ingressos relacionats amb l’activitat professional. Tot i que s’intentà que fos proporcional s’acabà pagant d’acord amb el fet de formar part del personal major (els qui treballaven pel seu compte) o del personal menor (els qui treballaven per altri). N’eren exempts els eclesiàstics, la noblesa i els qui gaudien de privilegi militar; finalment, el cadastre ganancial gravava els guanys de l’activitat comercial de mercaders, comerciants, notaris i agremiats amb botiga en un 10%. Per conèixer la riquesa de cada poble, molts ajuntaments recopilaren les dades de cadascú.

Cadastre, J.Patiño, 1717.

ACA / G.S.

El 20 de desembre de 1735, el superintendent Antoni de Sartine actualitzà el cadastre i solucionà els problemes dels primers anys. Va clarificar com s’havia de fer el repartiment, les maneres de cobrament i concretà que les institucions eclesiàstiques havien de contribuir per les terres adquirides després del 1716. A partir d’aquest moment ja no va haver-hi canvis substancials i el cadastre va funcionar fins a la reforma de Mon del 1845.

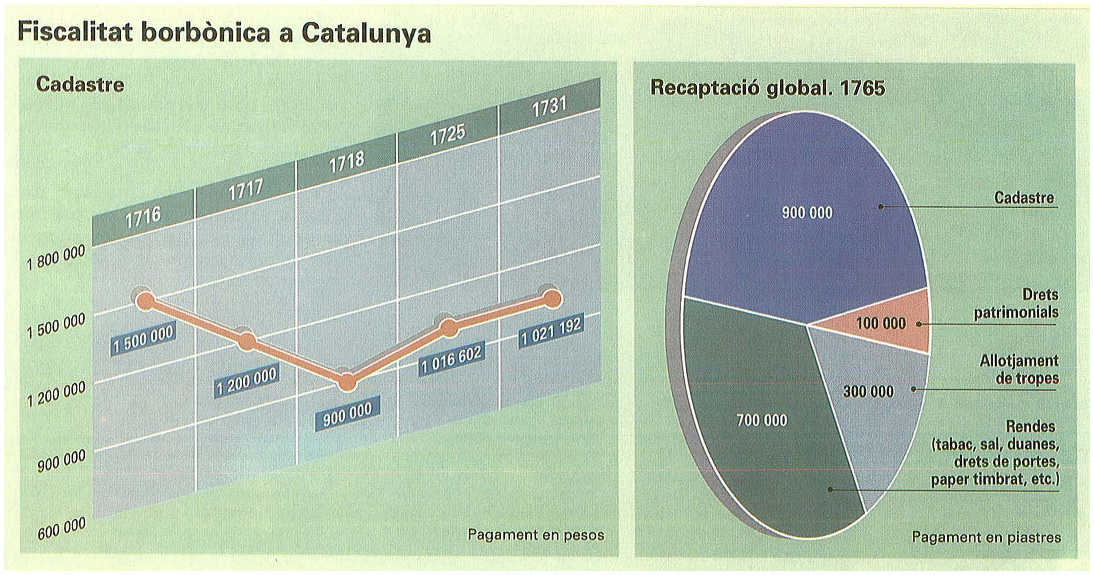

Una primera apreciació va situar la quota del 1716 en 1 500 000 pesos. La quantitat era molt elevada i provocà pressions per reduir-la; així, els anys següents es reduí fins a 900 000 pesos. Si bé aquesta darrera xifra va augmentar al llarg del segle, la pressió fiscal es veié atenuada per l’increment de la població i de la producció.

Al País Valencià la derrota militar va significar un intent d’imposar el model castellà de tributació que, tanmateix, no prosperà. Pel març del 1715 s’implantava l’Equivalent, que havia de substituir la tributació castellana. Es basava en el sistema de quota que es fixava genèricament per al País Valencià i que, després, les autoritats locals havien de cobrar a nivell municipal. Per repartir el que tocava pagar a cada veí es confeccionava un padró de riquesa on constaven les utilitats anuals de cada contribuent. Els padrons de riquesa s’havien d’actualitzar cada vint-i-dos anys després d’haver-se anotat les altes i les baixes en el vell.

Tot i això, el més important era cobrar la quota fixada i, per això, alguns municipis optaren per recaptar mitjançant la tributació indirecta. L’exemple més significatiu és la ciutat de València, que cobrava el 8% de totes les mercaderies que entraven a la ciutat per pagar la seva quota en l’Equivalent.

Al País Valencià l’evolució fou similar a la de Catalunya. Els primers anys la quota fixada fou onerosa (800 000 lliures el 1715), però es reduí i s’estabilitzà a l’entorn de les 500 000 lliures. Al llarg de la centúria la quantitat a pagar globalment es mantingué i, si tenim en consideració l’important creixement demogràfic, la fiscalitat borbònica basada en el cadastre va disminuir.

Per la Reial Ordre de 6 d’octubre de 1717, els ciutadans de Mallorca havien de pagar, d’acord amb la seva riquesa, 32 000 peces de vuit anuals (equivalents a 36 000 lliures). S’estimava primer la riquesa dels diferents sectors (ciutat, part forana, eclesiàstics i comerciants), que s’anotava en llibres específics, i s’aplicava després la quota que, a diferència de Catalunya i de València —on es marcava una quantitat per municipi—, era un percentatge a pagar de la riquesa estimada. Solia situar-se en els 4 sous i algun diner per 100 lliures. El total a recaptar era la quantitat fixada com a Talla a tot el Regne. De vegades el percentatge que s’havia de pagar era superior pel fet que els ajuntaments aprofitaren l’ocasió i fixaren recàrrecs que finançaven les despeses militars.

Una interpretació massa simplista d’aquest període històric ha vinculat el desenvolupament econòmic de Catalunya a una suposada fossilització del cadastre al llarg del segle. Si bé a partir del gràfic es pot deduir que entre el 1716 i el 1731 aquesta nova contribució tendí a estancar-se, mentre la població i la riquesa creixien, Josep Maria Delgado, mitjançant l’estudi dels repartiments fets als corregiments de Lleida, Cervera i Talarn, ha constatat un increment de prop del 70% del cadastre entre el 1731 i el 1783. A més a més, el cadastre només constituïa una branca de la càrrega fiscal global, tal com es dedueix en el gràfic del 1765, que demostra que només significava el 45% de la recaptació. El gruix més considerable era format per les rendes del tabac, la sal, les duanes, els drets de portes, el paper timbrat, entre d’altres contribucions. D’altra banda, la monarquia compensà la minva de la recaptació motivada per la supressió de la bolla (impost sobre els teixits), el 1769, amb un impost indirecte sobre el consum de productes ultramarins i del país (sucre, cacau, canyella, teixits de llana, seda, barrets…) i amb l’aranzel del comerç lliure del 1778, de manera que, al final de segle, els impostos sobre el comerç exterior superaven de llarg el volum del cadastre. Per tant, mentre no es disposi d’un estudi aprofundit de l’evolució del conjunt de la fiscalitat, no es pot atorgar al cadastre efectes dinamitzadors, ni encara menys modernitzadors de l’economia catalana.