La creació de la Caixa de Pensions i d'Estalvis (1905)

Francesc Moragas i el món de les assegurances socials

Francesc Moragas i Barret, fundador i primer Director de la Caixa de Pensions (Caixa de Pensions per a la Vellesa i d’Estalvis, 1904-1954).

Francesc Moragas i Barret va néixer a Barcelona el 13 de desembre —festa de Santa Llúcia— de 1868. Era el segon fill del matrimoni de l’advocat Arístides Moragas i Barret amb la seva cosina germana Consol Barret i Carafí. Vivien al carrer de Lledó, al costat de la plaça de Sant Just. El seu avi patern, Ferran Moragas i Ubach, nascut a Berga, havia estat notari, i el matern, Francesc Barret i Druet, advocat. Era, per tant, una família de la burgesia barcelonina, vinculada a l’exercici del dret per tots costats.

El 1880 els seus pares l’enviaren a estudiar a l’internat que tenien els jesuïtes a Manresa, on romangué dos anys, i on rebé la notícia de la mort del seu pare (1881). La seva mare es tornà a casar, al cap de l’any reglamentari de viduïtat, amb un altre advocat, amic del seu marit: Joan Antoni Sorribas i Zaidín, un aragonès. La influència del padrastre sobre Francesc Moragas serà molt positiva.

Moragas acabà el batxillerat i el 1887 es matriculà a la Universitat de Barcelona. Primer a la Facultat de Filosofia i Lletres, però seguidament a la de Dret, una mica obligat per la tradició familiar. A la universitat es relacionà amb altres estudiants com Enric Prat de la Riba, Lluís Serrahima i Camín, Jaume Carner i Romeu i Francesc Vidal i Barraquer, i tingué mestres com Manuel Duran i Bas o Joan de Déu Trias i Giró.

El mateix 1887, Francesc Moragas ingressà en el Centre Escolar Catalanista, filial del Centre Català, del qual serà secretari (1888) i president de la seva secció de Dret, des d’on participarà activament en la campanya per la defensa del dret civil català.

Els estudis de dret quedaren afectats per una forta discussió amb la seva mare, que s’oposava al festeig del fill amb Clotilde Illa i Arquer, una noia que pertanyia a la seva mateixa classe social, però que tenia tot just 15 anys el 1890. La topada fou seriosa i els pares obligaren Francesc Moragas a matricular-se el curs 1891-92 a la universitat de Saragossa, en un intent d’allunyar-lo de la noia. La solució fou un fracàs total, ja que la parella s’acabarà casant; a més, aquell any no va aprovar ni una sola assignatura, i la seva llicenciatura es va endarrerir. Va ser un any bohemi, dedicat sobretot a l’acció política, com a membre del Centre Escolar i de la Lliga Regional de Manresa —adherida a la Lliga de Catalunya—, a l’esport i a nombrosos viatges entre Barcelona i Saragossa. El 1892 participà en l’Assemblea de Manresa, que elaborarà les famoses Bases, com a comissionat de la Lliga Regional de Manresa.

El mateix 1892, i per impuls del seu padrastre, creà una revista dedicada al seu esport preferit, la bicicleta. Era quinzenal i es deia “La Velocipedia”. Ell n’era el propietari i el director. Per donar exemple, va fer sol el recorregut Perpinyà-Sant Sebastià (680 quilòmetres) en cinc dies, un fet esportiu que va ser recollit a la premsa de les ciutats per les quals passà.

El 1894, Moragas acabà finalment la carrera de dret. El mateix any moria el seu estimat padrastre. El 1895 es casava amb Clotilde Illa, que tenia aleshores vint anys. Era l’hora d’iniciar una professió. Però no exercirà el dret, sinó que ocuparà el càrrec de director de la revista creada pel seu padrastre: “Los Seguros”.

Joan Antoni Sorribas és una de les primeres persones que enllaça la vella tradició catalana de les assegurances amb la previsió social. La seva revista es proposa donar a conèixer les experiències europees en un i altre camp, que tenen com a origen l’interès per a cobrir riscos a través de la creació d’un capital. Les caixes d’estalvis tenen un protagonisme a la revista, així com les caixes de retir o de pensions. Sorribas havia fet entrar ben aviat el seu fillastre a la redacció de la publicació, i l’impulsà a escriure i a interessar-se per la labor periodística. El primer article que Moragas va escriure per a “Los Seguros” va ser el 1889, quan tenia 21 anys, i tractava sobre “Las Cajas de Ahorro en España”. El segon, sis mesos més tard, parlava sobre “El ahorro y el seguro”. Aquell mateix any, Moragas viatjà a París, on se celebrava l’Exposició Universal —la de la torre Eiffel—, des d’on trameté unes llargues cròniques sobre el que havia vist i après. Allí va poder conèixer els esforços que es feien a Europa per combinar l’estalvi amb l’assegurança per malaltia o per jubilació.

Moragas estava preparat, per tant, per a dirigir la revista i fer una bona feina. El director de “Los Seguros” es posà fàcilment en contacte amb la burgesia catalana, de base industrial, més sensible als problemes de la classe obrera. Un d’ells era Lluís Ferrer-Vidal.

El món de l’assegurança era familiar des de feia molt de temps a l’empresari català, tant pel que feia a l’àmbit estrictament dels seus negocis, com al personal: assegurança de mercaderies en el transport marítim, assegurança contra incendis, de vida, d’accidents. La presència a Barcelona de nombroses societats d’assegurances, inclosa la representació d’algunes empreses estrangeres, demostra el desenvolupament d’aquest sector durant la segona part del segle XIX.

En el terreny de la previsió social hi havia nombroses societats particulars de socors mutus i d’auxilis, formades pels gremis o per professionals. Les associacions obreres també participaren en aquesta creació, però la seva força econòmica era reduïda. Algunes empreses industrials catalanes crearen les seves pròpies societats de socors per als seus treballadors. En elles s’oferia una pensió per a la vellesa o en cas d’accident professional, a base d’aportacions de la pròpia empresa i dels assalariats. Però eren poques les empreses que ho feien, i en tot cas sempre eren grans, les que tenien més obrers i més capacitat financera. L’estat no entrarà en el sector fins l’any 1900, que es promulgà la primera llei sobre accidents de treball, una assegurança de caràcter voluntari.

La revista “Los Seguros” es proposava donar a conèixer la importància de les caixes de retir, com es deien aleshores, i la necessitat que empreses, obrers i estat col·laboressin en la creació d’uns capitals a favor dels treballadors que permetessin una jubilació digna.

La burgesia catalana i els conflictes socials

Postal de Barcelona al començament de segle.

Els conflictes socials a Catalunya estan estretament lligats a la industrialització del país. El 1855 es produí la primera vaga general, seguida per tots els nuclis de població industrial. La revolució democràtica del 1868 donà plena llibertat d’actuació a les societats obreres que s’havien anat creant. El Partido Socialista Obrero Español i la Unión General de Trabajadores, partit i sindicat d’orientació marxista, es constituïren a Barcelona el 1888, però la majoria de l’obrerisme català optà per l’anarquisme llibertari, que s’oposava a la creació d’un partit polític, i que tenia un caràcter revolucionari. El 1890 i el 1891 foren anys de greus conflictes socials. Amb la bomba del Liceu, el 1893, s’inicia una etapa d’atemptats terroristes que, tot i que són fets d’individus aïllats, creen un considerable espant entre la burgesia catalana, que se sent amenaçada.

Els empresaris catalans tendeixen al paternalisme quan les fàbriques treballen i produeixen beneficis, però avisen immediatament les forces d’ordre públic quan els beneficis s’aprimen o desapareixen del tot, han d’acomiadar obrers i aquests planten cara. Alguns dels patrons s’adonaran que no es podia seguir sempre així i buscaran el pacte, primer en l’àmbit de la pròpia empresa i després col·lectivament. Altres consideraran que calia crear instruments de defensa de la patronal contra els obrers: el locaut —el tancament de fàbriques—, com a contramesura de la vaga obrera. Els empresaris pactistes i més disposats a buscar un acord foren aquells que volien aplicar els principis de l’encíclica Rerum Novarum de Lleó XIII (1891), un text que condemnava el capitalisme salvatge i el socialisme, al mateix temps que impulsava els catòlics a una acció social.

Lluís Ferrer-Vidal i Soler, primer President de la Caixa de Pensions (Caixa de Pensions per a la Vellesa i d’Estalvis, 1904-1954).

L’home que farà costat a Francesc Moragas com a representant del sector empresarial serà Lluís Ferrer-Vidal i Soler. Havia nascut a Barcelona el 1861. El seu pare, Josep Ferrer i Vidal, fill de Vilanova i la Geltrú, és un dels protagonistes de la primera revolució industrial catalana. La seva fàbrica cotonera va ser una de les primeres a introduir la màquina de vapor a Catalunya, i la seva empresa, una de les més importants on es duia a terme el cicle complet del cotó: filatura, tissatge i estampació. Josep Ferrer era un bon representant del que foren els empresaris que formaren part de la primera generació d’industrials: de vida personal ascètica, valorava molt més la feina ben feta que els honors, i era paternalista en el seu tracte amb els obrers, ja que havia sortit dels seus rengles. El 1868 s’incorporà com a vocal a la Junta de Govern de la Caixa d’Estalvis de Barcelona i es mantindrà en aquest organisme fins a la seva mort, quan era el director primer, el càrrec més important de la Caixa. La seva aportació personal a la Caixa va ser de gran nivell.

Lluís no era l’hereu, de manera que quedà al marge de l’empresa familiar i s’hagué d’espavilar. Estudià per a enginyer i exercí aquesta professió, aprofitant les bones relacions personals que ell i la seva família mantenien amb la burgesia industrial emprenedora de l’època. Políticament es vincularà al catalanisme: el 1892 participà com a delegat per Gràcia a l’Assemblea de Manresa, que formulà les Bases per al futur de Catalunya. Serà un dels fundadors de la Lliga Regionalista el 1901. Com a professional, la seva màxima realització va ser l’Asland, la fàbrica de ciments pòrtland, promoguda i encapçalada per Eusebi Güell i Bacigalupi. Lluís Ferrer-Vidal tenia la concessió d’unes mines d’asfalt a l’Alt Berguedà, que aportarà a la societat en el moment de la seva constitució (1901), i de la qual serà el gerent.

El 1898 va promoure la creació de la Caixa de Previsió i Socors, l’objecte de la qual era “la contratación de seguros contra las consecuencias de los accidentes en sus varias ramificaciones, de las enfermedades, de la invalidez, la creación de pensiones para la vejez, etc”.

La revista “Los Seguros” es va fer ressò de la creació de la Caixa de Previsió. Els industrials que la crearen —Eusebi Güell, Albert Rusiñol i Josep Carroggio, entre d’altres— es comprometien a assegurar-hi els seus obrers. Francesc Moragas s’hi referirà en un article: “los seguros sociales, desde hace tanto tiempo practicados en otros países y hasta hoy desconocidos en España, se divulgarán en ella e invadiendo todo llegarán a adquirir entre nosotros carta de naturaleza”. Sembla clar que, des d’aquell moment, s’establí una relació personal entre l’enginyer i membre de l’alta burgesia catalana i l’advocat i periodista Francesc Moragas. El nexe d’unió serà la previsió social.

Fàbrica de capses de cartró (postal del començament del segle XX). El segle XX comença amb forts enfrontaments socials.

La pèrdua de les darreres colònies espanyoles —Filipines, Cuba i Puerto Rico— el 1898, suposà també una pèrdua momentània de mercats per a la industria tèxtil catalana. L’any 1900 les empreses cotoneres i llaneres començaren a acomiadar personal i a substituir la mà d’obra masculina per la femenina i la infantil, que resultava més barata. Comença una etapa de forts conflictes socials a totes les comarques industrialitzades de Catalunya, que acabarà amb la vaga general del mes de febrer del 1902, amb tretze morts i centenars de ferits a Barcelona. El pintor Ramon Casas reflectirà aquests fets en el seu famós quadre La càrrega —Museu d’Olot— en el qual es presenta la càrrega de la guàrdia civil a cavall contra una manifestació obrera.

La vaga del 1902 i l’escrit dels set presidents

Seu social de la Previsión Obrera (Postal). La vaga del 1902 farà que els empresaris catalans creïn instruments de pau social.

Durant dos anys es va anar cuinant la idea d’una caixa general de retirs. Des del 4 de febrer de 1901 el president del Foment del Treball Nacional, la principal patronal catalana, era Lluís Ferrer-Vidal i Soler. Era lògic que promogués una ampliació de la seva Caixa de Previsió i Socors i busqués la col·laboració de les altres institucions econòmiques catalanes. Es tractava de crear instruments de pau social. Tindrà el suport dels seus companys de junta al Foment, de la Cambra de Comerç, Indústria i Navegació de Barcelona, de l’Institut Agrícola Català de Sant Isidre, de la Lliga de la Defensa Industrial, de la Societat Econòmica Barcelonesa d’Amics del País i del Cercle de la Unió Mercantil. La totalitat de la burgesia emprenedora catalana hi estava al darrere. La Memòria de la Cambra, presidida pel comerciant i industrial Josep Monegal, en recordar els treballs realitzats aquell any 1902 dirà:

“En los comienzos del año estalló pavoroso conflicto que llenó de zozobra a todos e hizo absolutamente necesaria la intervención de las entidades que representan las fuerzas vivas de la ciudad y, por consiguiente, la de esta Cámara, a fin de cooperar a la acción de las autoridades, para resolverlo de manera que no dejara rescoldo de odios, sino en aquella cantidad por desgracia inevitable, aun para el más bien encaminado y previsor esfuerzo humano... El establecimiento de una institución de carácter general destinada a amparar y socorrer a los obreros ancianos constituirá uno de los mas nobles actos de previsión, una de las más legítimas glorias de la iniciativa de las sociedades económicas y probablemente una de las mayores causas de la pacificación de los espíritus.”

L’1 de març de 1902, tot just acabada la vaga general, els presidents de les entitats econòmiques abans relacionades, als quals s’havia sumat l’Ateneu Barcelonès, feren una crida pública a la concòrdia amb l’oferta de “la fundación de Cajas de retiro para los obreros u otra institución benéfica de defensa social con mira al porvenir de las clases trabajadoras”. L’escrit acabava així:

“¡Barceloneses! Sea la Caridad ramo de olivo que anuncie el término de la tormenta y el comienzo del periodo de paz y de concordia que para bien de todos debe regir este emporio de las artes y de las industrias”.

L’escrit anava signat per Felip Bertran d’Amat, president de la Societat Econòmica Barcelonesa d’Amics del País, Ignasi Girona, president de l’Institut Agrícola Català de Sant Isidre, Ramon Picó i Campamar, president de l’Ateneu Barcelonès, Lluís Ferrer-Vidal i Soler, president del Foment del Treball Nacional, Josep Monegal i Nogués, president de la Cambra de Comerç, Indústria i Navegació de Barcelona, Joan Cantareu, president de la Lliga Industrial i Comercial i Jaume Serra i Jané, president del Cercle de la Unió Mercantil.

Tot plegat es concretà de dues formes:

• Una recapta a favor de les famílies dels morts i dels ferits durant la vaga i per a donar suport al fons general de retir anunciat. Al final del mes de maig s’havien recaptat 88 000 pessetes, de les quals 25 000 es destinaren als ajuts i la resta es mantindrà com a capital per a la constitució de la caixa de retir.

• L’encàrrec a Francesc Moragas d’un projecte de Caixa de Pensions. Es va nomenar una comissió tècnica formada pel mateix Moragas, per Enric Prat de la Riba, Josep Anguera d’Orovio —director de la Caixa de Previsió i Socors—, Josep Blanco i Moya i Antoni Torrents i Monner.

El projecte de Caixa de Pensions per a la Vellesa

El projecte de la Caixa de Pensions per a la Vellesa i d’Estalvis, 1902.

El projecte de Caixa de Pensions per a la Vellesa, redactat per Francesc Moragas, es va enllestir en poques setmanes i també en poques setmanes va ser aprovat per la comissió tècnica i pels presidents de les societats econòmiques barcelonines promotores. El projecte està format per unes bases i un model d’estatuts.

La pensió per a la vellesa o en cas d’incapacitat per a treballar es crea gràcies a la col·laboració entre la burgesia i la classe obrera: “La futura institución ha de llegar a ser un instituto popular que pregone el amor que habrán sabido demostrar al humilde las clases altas de nuestra sociedad y la previsión y espíritu de ahorro de que nuestro proletariado habrá dado pruebas.” Col·laboració, per tant, entre treballadors, que aporten el seu estalvi per a capitalitzar-lo, i l’alta burgesia, que facilita aquesta capitalització en crear l’instrument adequat: la Caixa de Pensions.

Les bases d’actuació són les següents:

• Es tracta de crear una caixa que es dediqui exclusivament a crear pensions per a la vellesa i en cas d’invalidesa pel treball. Les imposicions que es facin han d’anar destinades a aquest objecte. En això es diferencia d’una caixa d’estalvis, que rep dipòsits en general.

• La seva naturalesa jurídica serà la d’una associació. Això no obstant, “su organización interna ha de ofrecer bastantes puntos de contacto con la que es peculiar de las sociedades anónimas”.

• El territori d’actuació de la Caixa ha de ser el de Catalunya i, per tant, es preveu la creació d’oficines a totes les poblacions catalanes que convingui.

• La Caixa ha de tenir un “carácter popular, pero no exclusivamente obrero”. Una de les raons és la dificultat d’establir els límits “que separan a obreros y no obreros”. Però com que evidentment la Caixa no es constitueix per atendre la burgesia, es fixa un sostre de 1.000 o 1.500 pessetes, que ha de ser la màxima renda anual constituïble en aplicació del pla de pensions. Però la Caixa ha de ser popular: “es preciso que la gente confíe en ella, que entre las clases modestas llegue a ser costumbre el poseer una libreta de la Caja de Pensiones como afortunadamente lo es ya el poseer una libreta de la Caja de Ahorros” (de Barcelona).

Les pensions es formaran prenent com a base tres factors: la mortalitat, l’interès del diner i les despeses administratives de la institució. La mortalitat es calcula segons unes taules franceses existents. Moragas espera “que pueda llegar el día en que se posean tablas, basadas en la mortalidad que ocurre en Cataluña”. L’interès es fixa en el 3,5%, abonable sobre les quantitats dipositades. Es confia que les despeses de l’administració vagin a càrrec d’uns socis protectors, que aporten uns fons com a donatiu.

Un caràcter innovador de la Caixa és que es dóna al dipositant la llibertat més absoluta a l’hora de fixar la renda futura, “considerando cada imposición que haga el aspirante a rentista como prima única de una renta vitalicia anual”. No hi ha, per tant, l’obligació de fer unes aportacions convingudes prèviament, que no sempre es complien, com a conseqüència de dificultats econòmiques, i que podien comprometre el pla de pensions convingut. Les imposicions poden ser estalvi exclusiu del dipositant o aportació conjunta de l’obrer i del patró de cada empresa.

Els capitals recollits i sobre els quals hi ha el compromís de pagar un interès seran invertits en “adquisición de immuebles, en hipotecas de fácil realización y en valores públicos o privados, de renta fija, españoles o extranjeros, de suficiente seguridad”.

Francesc Moragas no es proposava tan sols fer una caixa de pensions. El seu objectiu era aconseguir un canvi en profunditat de la societat catalana, que permetés la introducció de la previsió social. És per això que el mes de maig de 1902, tot just quan ha enllestit el projecte de la caixa de pensions, publica el primer número de la “Revista Social”, dirigida per ell, i que, a l’estil de “Los Seguros”, es proposa crear consciència i donar a conèixer experiències exteriors i el que es fa a casa.

Aprovat el projecte de Francesc Moragas, les societats econòmiques patrocinadores es reuniren al gener del 1903, i acordaren constituir una Junta directiva i tres subcomissions: una d’administrativa, una de jurídica i una tercera de tipus econòmic. És la següent:

- Junta Directiva:

- President honorari – Manuel Duran i Bas

- President efectiu – Lluís Ferrer-Vidal i Soler

- Tresorer – Josep Monegal i Nogués

- Secretari primer – Francesc Moragas i Barret

- Secretari segon – Joan Antoni Güell i López

- Vocals – Felip Bertran i d’Amat; Ignasi Girona; Raimon d’Abadal

- Subcomissió administrativa

- President – Felip Bertran i d’Amat

- Vocals – Jaume Serra i Jané; Ramon Albó; Joan Güell; Francesc Moragas

- Subcomissió jurídica

- President: – Manuel Duran i Bas

- Vocals – Manuel Pascual de Bofarull; Raimon d’Abadal; Ramon Rubio

- Subcomissió econòmica

- President – Ignasi Girona

- Vocals – Rvrd. Dr. Francesc de Pol; Lluís Ferrer-Vidal; Albert Rusiñol; Emili Carles-Tolrà; Albert Planas i Escubós; Delfí Artós; Alexandre Maria Pons; Alfred Puig; Frederic Rahola; Josep Monegal i Nogués; Joan Cantareu; Joaquim Casanovas; Joaquim Bonet i Amigó; Josep Vidal i Balmes; Macià Muntadas; Leandre Jover; Josep Mansana; Marquès d’Alfarràs; Baró de Satrústegui; Baró de Viver; Manuel Bertrand; Domingo Taberner; Domingo J. Sanllehy; Bernardí Martorell; Pere Guerau Maristany; Josep Arañó; Ramon Picó i Carnpamar; Manuel Bochons; Alfons Sala; Josep Had/a; Josep Álvarez Valdés; Albert Escubós

El primer problema a resoldre serà l’econòmic. La subcomissió administrativa i la jurídica no trobaran obstacles. En canvi, la nombrosa subcomissió econòmica té dificultats a recaptar els fons inicials, que es consideren indispensables. El projecte d’estatuts preveu l’existència de 200 socis protectors, que aportin 500 pessetes com a mínim; però la xifra no s’aconsegueix. S’han reunit unes 60 000 pessetes, força per sota de les 100 000 previstes, mentre que Moragas considera que en faran falta unes 250 000. Quan es convoca la subcomissió econòmica, l’assistència és reduïda: només una tercera part dels seus membres. Durant la segona part del 1904 es fan gestions amb el govern, el qual tot i aprovar el projecte desestima l’aportació de recursos econòmics amb càrrec a l’estat. S’obté en canvi un important donatiu d’Alfons XIII: 25 000 pessetes. Es tracta, no tan sols d’una xifra important, sinó del suport reial.

El Foment del Treball Nacional, presidit encara per Lluís Ferrer-Vidal, i que té ara com a secretari el mateix Francesc Moragas, està disposat a cedir uns locals per a la Caixa a l’edifici que ocupa a l’antiga plaça de Santa Anna.

Constitució de la Caixa de Pensions per a la Vellesa i d’Estalvis

El donatiu d’Alfons XIII i la seva acceptació d’una presidència honoraria de la Caixa impulsaren Ferrer-Vidal i Moragas a constituir oficialment la Caixa el 5 d’abril de 1904. Aquest dia setze persones, que representen els socis protectors de la Caixa, nomenen una Junta Directiva de la Caixa de Pensions per a la Vellesa, que és la següent:

- President – Lluís Ferrer-Vidal i Soler, president del Foment del Treball Nacional. Gerent de la Companyia General d’Asfalts i Pòrtland SA —Asland.

- Vicepresident primer – Josep Monegal i Nogués; comerciant importador de cotó i industrial cotoner. President de la Cambra Oficial de Comerç, Navegació i Indústria de Barcelona. Exalcalde de Barcelona (1902-1903).

- Vicepresident segon – Felip Bertran i d’Amat, president de la Societat Econòmica Barcelonesa d’Amics, del País (1902-1903). Jurisconsult i historiador.

- Vocals – Ignasi Girona i Vilanova, president de l’Institut Agrícola Català de Sant Isidre. Propietari de la finca Castell del Remei, a la Noguera. Nebot de Manuel Girona, el fundador del Banc de Barcelona; Macià Muntadas i Rovira, director de L’Espanya Industrial SA, la primera empresa tèxtil catalana i espanyola en aquells moments; Enrique de Satrústegui i Barrié, baró de Satrústegui. Conseller de la Companyia Transatlàntica; Jaume Serra i Jané, expresident del Cercle de la Unió Mercantil. Soci de Serra i Jané, germans, industrials tèxtils; Ramon Rubio i López, advocat, exregidor de l’Ajuntament de Barcelona. Diputat provincial. Vocal de la Caixa d’Estalvis de Barcelona; Joan Cantarell, comerciant. Tenia un important magatzem de merceria; Eduard Conde, soci de Conde, Puerto i Companyia, propietària dels grans magatzems El Siglo, de Barcelona; Ramon Albó i Martí, advocat i exdiputat provincial.

El Consell Directiu nomenà en aquest acte Francesc Moragas director general de la Caixa de Pensions. Acordà igualment demanar al govern espanyol l’exempció d’impostos, per tractar-se d’entitat benèfica, i la declaració d’utilitat pública.

El Palau de Belles Arts, construït el 1888, on tingué lloc la presentació oficial de la Caixa (Exposición Universal de Barcelona, 1888).

El Consell té la intenció d’inaugurar oficialment la Caixa amb motiu de la visita del rei Alfons XIII a Barcelona aquell mes d’abril. L’acte fixat per al dia 11 s’ajornà fins el 16 del mateix mes. Va ser un matí carregadíssim de visites per al monarca i l’acte tingué lloc al Palau de Belles Arts, un dels construïts amb motiu de l’Exposició Universal del 1888. El rei dedicà aquell matí a la classe obrera. En la primera part de Tacte foren els nombrosos ateneus obrers allí representats els que prengueren la paraula. La segona part va estar destinada a la presentació de la Caixa de Pensions per part del seu president, Lluís Ferrer-Vidal.

“Esta es la obra —va dir— de pacificación social concebida por los Presidentes de las sociedades económicas de Barcelona en días de aciaga perturbación de aquella paz y llevados del honrado afán de restaurarla y garantizarla contra nuevas alteraciones.”

La inauguració, però, no suposà l’inici de les operacions, ni que s’haguessin resolt tots els problemes, començant per l’econòmic. En són una prova els contactes que els promotors de la Caixa tenen aleshores amb la Caixa d’Estalvis de Barcelona, a la qual demanen que la Caixa de Pensions s’integri en la seva organització. Consta —vegeu Caixes i Bancs de Catalunya, vol. I, pàgs. 63 i 64— que la comissió directiva de la Caixa es reuní amb Lluís Ferrer-Vidal, Felip Bertran i Francesc Moragas. Aquests oferiren les 60 000 pessetes que tenien recollides com a dipòsit sense interès, com a argument a favor de la seva proposta. La resposta de la Caixa d’Estalvis va ser negativa (16 de juny de 1904) i hi tingué un paper protagonista l’advocat Ramon Rubio, que era membre de la Comissió Directiva de la Caixa de Pensions i de la Junta de Govern de la Caixa d’Estalvis de Barcelona. Aquesta aplaudí la idea de la Caixa de Pensions, però no acceptà el dipòsit sense interès, tot dient que els seus estatuts no ho permetien, i rebutjà la integració de la Caixa “por ser su organización muy diversa de la vigente en la Caja de Ahorros”. Ramon Rubio insistí que la Caixa de Pensions no havia reunit encara el capital de garantia previst i que la Caixa d’Estalvis de Barcelona no tenia el personal adequat.

És difícil endevinar quina fou la reacció de Francesc Moragas davant de la negativa de la Caixa d’Estalvis, si d’alleujament o de preocupació. La integració en la Caixa d’Estalvis de Barcelona hauria suposat la superació dels problemes de garantia per la Caixa de Pensions, però també la pèrdua de la seva autonomia. Ara hi havia més risc, l’exigència d’una major dedicació personal i majors possibilitats a la llarga.

Sembla clar, en tot cas, que la negativa de la Caixa d’Estalvis devia influir en els promotors i en el canvi fonamental que introduiran en els estatuts. Ells havien previst fer una caixa de pensions i es trobaven que el capital de garantia recollit era insuficient. Tenien poc més de 80 socis protectors en lloc dels 200 previstos; la xifra recollida entre ells era de 62 000 pessetes, a les quals podien sumar les 25 000 pessetes del rei, però que quedaven lluny de les 250 000 que volia Moragas. Si la Caixa d’Estalvis no volia fer de caixa de pensions, potser la Caixa de Pensions podia fer de caixa d’estalvis i captar així dipòsits de lliure disposició i no afectats a cap mena de plans de pensions. Aquests dipòsits serien un matalàs suficient per a cobrir en el futur les necessitats dels plans de pensions.

El primer d’abril de 1905 la Junta directiva aprovà els nous estatuts, d’acord amb els quals es creava la Caixa de Pensions per a la Vellesa i d’Estalvis. La Caixa tindria dues seccions: la primera, la de pensions per a la vellesa, aplicaria el programa fundacional; la segona, la d’estalvis, buscaria fonamentalment la captació de dipòsits, que cobrarien interessos i estarien a la disposició del seu titular, tal com feien les caixes d’estalvis ja existents.

Una caixa amb doble caràcter (1905-1920)

La col·laboració amb l’Instituto Nacional de Previsión

Amb la inauguració oficial de la Caixa de Pensions no es resolien les qüestions pendents. Ja tenia una existència jurídica, però calia comprovar si el seu objectiu de crear una caixa de retirs privada tindria èxit, és a dir, si seria ben acollida per aquells per als quals havia estat creada, preferentment la classe obrera. Calia fer compatibles les seves relacions amb els poders públics, que es proposaven crear un règim d’assegurances socials, seguint el model d’altres països europeus.

La Caixa estava inaugurada, però no havia obert encara les seves portes al públic. Fracassat l’intent d’aixoplugar-se sota la Caixa d’Estalvis de Barcelona, calia començar a caminar. Per un camí, el de les assegurances socials, que molts consideraven que havia de quedar en mans de l’estat. Precisament, el primer centre d’interès de Francesc Moragas en aquell moment era la Conferencia de Previsión Popular convocada per l’Instituto de Reformas Sociales, un organisme governamental, constituït el 1903, que es proposava crear una Caja Nacional de Seguros. Era el primer plantejament seriós de les assegurances socials per part de l’administració.

La Caixa de Pensions no és única a Espanya. La Diputació de Guipúscoa havia creat el 1902 una Caja de Pensiones de Retiro, dependent d’ella. Era, per tant, una entitat pública. El Instituto de Reformas Sociales invità les dues caixes a participar a la conferència, tot i que la Caixa ni tan sols s’havia posat en marxa. El seu representant a la conferència serà evidentment Francesc Moragas. Aquest trobà a Madrid i a l’Instituto un amic i un aliat en la persona de Josep Maluquer i Salvador, un català estudiós de les assegurances socials, en la mateixa línia que Moragas, però treballant des del sector públic.

Cartell de l’Instituto Nacional de Previsión.

A les reunions de la Conferencia de Previsión Popular, celebrades els dies 19, 20 i 21 de novembre de 1904, Moragas fou reconegut com un expert i un tècnic en assegurances socials, i les seves aportacions eren considerades valuoses de cara a la creació de la Caja Nacional de Seguros. Però Moragas es proposa que la Caja pública respecti la Caixa de Pensions catalana, l’única privada, i que renunciï a crear una delegació catalana. “La pretensión de que la Caja Nacional se obligase a no trabajar en Cataluña, levantó tal polvareda e indignación que creí prudente no insistir en ella, para no echarlo todo a perder”, dirà Moragas en una carta a Lluís Ferrer-Vidal. Però afegeix en el mateix escrit que creu poder assegurar que la Caja Nacional “no vendrá a Cataluña, si en forma de seguro o reaseguro se le cede un 25%” de les operacions realitzades. La conferència acceptà la totalitat de les esmenes presentades per Francesc Moragas al projecte d’una Caja Nacional, integrada en un Instituto Nacional de Previsión, inclòs aquest punt essencial. Però la conferència no tenia caràcter resolutiu i els acords passaran al govern, en espera d’un acord legislatiu, que trigarà encara tres anys a arribar.

Edifici del Foment del Treball Nacional, a la Plaça de Santa Anna, primera seu social de la Caixa (Caixa de Pensions per a la Vellesa i d’Estalvis, 1904-1954).

Mentrestant, la Caixa obrí finalment les portes al públic el dia 5 de juliol de 1905 en els locals cedits pel Foment del Treball Nacional en les seves oficines de la plaça de Santa Anna. Estaven en el segon pis de l’immoble. Hi treballaven Francesc Moragas i quatre empleats més. El primer dia es van obrir 47 llibretes de pensió amb la imposició de 3 750 pessetes, i dues llibretes d’estalvi amb l’ingrés de 29 pessetes més. La situació de les oficines de la Caixa no era en principi la més idònia, ja que es demanava a la clientela obrera potencial que anés al domicili de la primera patronal catalana, pugés a peu dos pisos i obrís una llibreta.

Moragas s’adonà ben aviat que l’oferta de la Caixa era minsa i que no seria fàcil sortir-se’ n. Optà d’entrada per ampliar les fórmules d’assegurança ofertes. La primera i la que havia motivat la seva creació era la pensió diferida, formada per l’ingrés de diverses quantitats, cadascuna de les quals constituïa una pensió independent. Era l’operació que permetia crear una pensió per a la vellesa. El 5 d’agost de 1905 el Consell directiu acordà oferir-ne una altra que anomenaven de capital diferit dotal, que aspirava a crear, a favor d’un infant i mitjançant diversos lliuraments, una xifra que seria el dot quan arribés a la seva majoria d’edat. El 29 de setembre del mateix any sorgia la fórmula de les pensions immediates, segons la qual, si s’ingressava una suma d’una certa importància, es podia anar cobrant una pensió o renda des d’aquell moment. Aquesta era una operació que no tenia res a veure amb la classe obrera, ja que aquesta no disposava d’aquesta suma, si no havia tret la rifa o guanyat un premi important. Dins del mateix any 1905 apareixen les llibretes combinades de pensió i d’estalvi, les pensions de supervivència i els contractes col·lectius de pensions.

Llibreta d’estalvi de la Caixa.

El 22 de novembre de 1905 el Ministeri de Governació donà a la Caixa la naturalesa d’utilitat pública i la posà sota el seu protectorat, tot reconeixent el seu caràcter d’entitat d’estalvi benèfica. La Caixa de Pensions adquiria així plenament el seu doble caràcter de caixa d’estalvis benèfica i de caixa de pensions per a la vellesa.

Aviat es va poder comprovar que les operacions d’assegurança social, voluntàries i privades, tenien un creixement molt lent, fos quina fos la fórmula que s’adoptés. Mentre que, en canvi, les operacions de captació d’estalvi tenien una bona acollida. Moragas pren consciència que les pensions per a la vellesa i altres assegurances socials requereixen un impuls públic. El caràcter d’utilitat pública que té ara la caixa i les exempcions fiscals que ha obtingut, gràcies a aquella declaració, fan que aquella empresa privada es vagi convertint en mixta. El 12 d’abril de 1907, el president del Consell de Ministres inclou el governador civil de Barcelona entre els membres del Consell Directiu de la Caixa, que presidirà. L’alcalde de Barcelona i el president de la seva Diputació provincial s’afegiran al mencionat Consell directiu o d’administració (29 d’abril de 1908 i 27 de novembre del mateix any, respectivament).

Una Llei de 27 de febrer de 1908 creà finalment l’Instituto Nacional de Previsión, que posava en marxa el règim de seguretat social de l’estat. Un reglament de final d’any acceptava la Caixa de Pensions com a “institución análoga al Instituto Nacional de Previsión”. La Memòria del 1908 de la Caixa subratlla aquest fet i que entra en el règim de l’INP “con bandera desplegada, con todos los honores del iniciador o creador”. L’Ins-tituto ha adoptat les mateixes formules de pensions que realitza la Caixa, les mateixes taules de mortalitat i fins i tot el mateix tipus d’interès aplicable als ingressos fets.

La pobresa pel que fa a les operacions d’assegurança captades per la Caixa des de la seva obertura ha fet canviar la manera de pensar de Francesc Moragas, que s’adona que, o bé juga a fons la carta pública o l’entitat difícilment progressarà. S’inicia aquí un distanciament entre la seva posició i la del Foment del Treball, que hostatja la Caixa i que defensa per principi la solució privada. Moragas dimitirà de secretari de la patronal catalana el mes de març del 1908.

Josep Maluquer i Salvador, inspirador de l’Instituto i amic de Francesc Moragas(INP, Los Seguros Sociales en España, 1944). El 1908 es crea l’Instituto Nacional de Previsión. Dos anys més tard es nomenarà la Caixa entitat col·laboradora.

El 10 de gener de 1910 se signa un acord a Madrid entre 1’Instituto i la Caixa de Pensions, pel qual el primer reconeix la Caixa com a entitat col·laboradora. Van signar l’acord, en representació del govern, Eduardo Dato i Josep Maluquer i Salvador, mentre que per la Caixa ho fan Lluís Ferrer-Vidal i Francesc Moragas. S’accepten les esmenes presentades per Moragas el 1904 a la Conferencia de Previsión Popular i especialment la que fa referència a la delegació de les funcions de l’Instituto a favor de la Caixa de Pensions, no tan sols a Catalunya, sinó també a les Illes Balears. En aquest territori actuarà només la Caixa, com a col·laboradora de l’INP, a canvi d’una cessió del 25% de totes les operacions en forma de reassegurança, que aviat s’ampliarà al 50%.

Francesc Moragas s’ha incorporat al Patronat de l’Instituto Nacional de Previsión (1909). Com que les tres primeres autoritats de la província de Barcelona estan presents al Consell directiu de la Caixa, el seguiment mutu és complet. Moragas i Ferrer-Vidal han aconseguit assegurar la continuïtat de la Caixa, però en unes condicions que amenacen la seva autonomia i la seva supervivència com a entitat catalana d’iniciativa privada.

Els homes i l’organització

La Caixa va tenir un llançament difícil. I contradictori. Els seus dirigents veien les dificultats per sobreviure com a Caixa de Pensions estricta, mentre que la secció d’estalvi —afegida a darrera hora— superava les seves esperances. La visió pràctica de Moragas, que acceptava l’apropament al sector públic, l’allunyava del Foment del Treball Nacional, la institució que havia patrocinat la Caixa i que l’allotjava.

Sortosament, l’equip que formaven Moragas i Ferrer-Vidal es va mantenir fins a la mort d’un i altre, durant la dècada dels anys trenta. Lluís Ferrer-Vidal va deixar la presidència del Foment l’any 1905, però mantingué una gran autoritat moral sobre la burgesia catalana. Els seus successors a la presidència del Foment, Manuel Marquès i Lluís Muntadas, s’incorporaran com a vocals al Consell directiu de la Caixa, però Lluís Sedó, president del Foment el 1911, ja no en formarà part i marcarà l’allunyament de la patronal catalana.

L’expansió: oficines i caixes adherides

Oficines obertes entre 1909 i 1920.

El projecte de creació d’una Caixa de Pensions parlava ja de l’obertura d’oficines per tot Catalunya, com a desenvolupament natural de l’entitat. La Caixa de Pensions per a la Vellesa i d’Estalvis encara tenia més motiu per a crear una xarxa catalana, sempre que els seus directius superessin la visió conservadora i encarcarada de les caixes d’estalvi ja existents. La gran i més antiga, la de Barcelona, només obria oficines a Barcelona, destinades al seu Mont de Pietat de manera exclusiva. Havia renunciat a la creació de sucursals fora de la ciutat i donat suport a les caixes que s’havien creat des d’aleshores a altres poblacions catalanes, sempre que li ho havien demanat. Aquestes es consideraven caixes locals i no tenien encara ambicions d’expansió fora del seu lloc d’origen.

El 1908, la Caixa de Pensions acordà l’obertura de la seva primera sucursal, que serà la d’Igualada. Busquen una ciutat industrial, que tingui població obrera, uns patrons disposats a donar suport al seu projecte i sense caixa pròpia. L’oficina s’obrirà el 14 de març de 1909 i en el patronat igualadí hi ha les principals figures de la burgesia de la ciutat: Catarineu, Godó, Font, Noguera, Llansana, Closa, Castelltort, Torelló i Capell. Seguint el mateix criteri, aquell mateix any 1909 s’obre l’oficina de Girona (18 de juliol de 1909).

La primera sucursal serà la d’Igualada, oberta el 1909 (Caixa de Pensions per a la Vellesa i d’Estalvis, 1904-1954).

Amb la signatura de l’acord de col·laboració amb l’Instituto Nacional de Previsión (18 de gener de 1910), la política d’expansió canvia lleugerament, ja que aquest s’ha compromès a obrir oficina a les capitals de província catalanes, en primer terme, a més d’on cregués convenient per a servir a la seva clientela. Així, les properes oficines seran les de Lleida (3 de setembre de 1910) i Tarragona (23 de gener de 1911). Amb aquesta “quedó consagrado el carácter de entidad regional catalana de que tanto puede enorgullecerse nuestra Caja” (Memòria, 1911) i que no és compartit per cap altra entitat d’estalvi. Però al mateix temps s’obre Tàrrega, Olot i Vic. Aquesta darrera amb la presència del bisbe de Vic, el Dr. Torras i Bages, a l’acte d’inauguració.

En l’expansió, la Caixa buscarà acords amb les caixes d’estalvis locals existents. El 1912 la Caixa signarà un acord amb la Caixa de Mataró, en virtut del qual aquesta actuarà com a delegada de la Caixa de Pensions per a totes les operacions de previsió que realitzava. Un any més tard —1913— farà el mateix amb la Caixa de Terrassa, la Caixa Rural d’Estalvis de Sant Sadurní d’Anoia i la Caixa d’Estalvis de Vilanova i la Geltrú. Renuncia a instal·lar oficina en aquestes poblacions on hi ha caixes delegades. Ho farà en canvi a Manresa el 1917, tot i que no consta que hi hagués converses en aquest mateix sentit amb la caixa manresana. El 1913 obrirà la primera oficina fora del Principat, la de Palma de Mallorca, a la qual està obligada per l’acord amb l’INP.

L’any 1913 s’obrirà la primera oficina fora del Principat, a Palma de Mallorca (Caixa de Pensions per a la Vellesa i d’Estalvis, 1904-1954).

Al marge de les caixes locals d’estalvis i d’algunes caixes rurals, que tenien una certa importància, a Catalunya hi ha una gran quantitat de societats de socors, dependents de cercles catòlics, ateneus obrers, empreses industrials, que tenen les seves caixes per a recollir els fons previstos. El 1909 la Caixa de Pensions aprovà un reglament que permetia l’adhesió d’aquestes caixes, que quedaven sota el seu control i garantia. Les primeres a adherir-s’hi seran les de Mollet (1911), Arenys de Mar (1911) i Canet de Mar (1913). Tard o d’hora, la majoria d’aquestes caixes adherides acabaran convertides en sucursals.

El 1915 té 14 oficines obertes, però al mateix temps disposa de 24 caixes locals adherides, 3 grups socials de previsió, té 9 agències o delegacions —que també es convertiran en sucursals—, 150 caixes escolars i 61 patronats locals per a la vellesa. Com explica la Memòria d’aquest any hi ha 261 “organismos” vinculats.

La Caixa de Pensions va obrint oficines en capitals de comarca. La de Figueres i la de la Seu d’Urgell per absorció de les caixes d’estalvis locals instal·lades allí. Sense pressa, però sense aturar-se, la Caixa de Pensions acabarà el 1920 amb 22 oficines obertes. La xarxa real a través de les delegacions i caixes adherides és molt superior. Així s’entén que sigui ja la primera entitat d’estalvi catalana.

Dipòsits

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1905-1920.

El doble caràcter de la Caixa —de pensions per a la vellesa i d’estalvis— fa que els balanços recullin separadament el que són dipòsits vinculats a les operacions de previsió i els que corresponen a l’estalvi pur. Aviat comprovaran els seus dirigents que, tot i l’impuls que suposa per a la Caixa el caràcter de col·laboradora de l’Instituto Nacional de Previsión des del 1910, la secció d’estalvis agafa una extraordinària volada, que supera per molt la secció de previsió.

El creixement està vinculat a tres fets:

- La creació d’una xarxa molt important d’oficines i de caixes adherides.

- L’atracció massiva de les societats de socors.

- Una oferta de serveis, que no té comparació amb la d’altres caixes i que millora fins i tot la d’altres entitats financeres, com els bancs.

La importància de la xarxa d’oficines és evident. El 1920 l’estalvi recollit per les 21 sucursals obertes representa el 50,1% del total d’estalvi captat (Nadal-Sudrià, pàg. 124). Ja s’ha comentat l’existència d’una xarxa de caixes adherides, al marge d’aquelles 21 oficines. En moltes de les poblacions establertes l’única competència és representada per bancs locals, de poca importància, més interessats en la captació d’operacions comercials que en la de l’estalvi. A Barcelona, la Caixa d’Estalvis de la ciutat ha obert tan sols cinc agències, destinades en principi exclusivament a operacions del Mont de Pietat i que només molt lentament incorporen les operacions d’estalvi.

La secció de previsió quedarà endarrerida en els comptes generals (Caixa de Pensions per a la Vellesa i d’Estalvis, 1914).

La secció d’estalvis agafarà una extraordinària volada (Caixa de Pensions per a la Vellesa i d’Estalvis, 1914). El 1920 la Caixa de Pensions serà la primera caixa catalana pel volum dels seus dipòsits.

Les societats de socors mutus són nombrosíssimes a Catalunya en aquests primers anys del segle, abans del desenvolupament de les assegurances socials públiques. L’Anuari Estadístic de Barcelona del 1908 dóna la relació de 279 societats d’aquest estil, integrades dins de l’organització Unió i Defensa, formades per 58 753 persones i que han pagat 912 000 pessetes. Aquestes societats havien estat fidels a la Caixa d’Estalvis de Barcelona, però tot indica que durant aquest període passen massivament a la Caixa de Pensions. Les Memòries de la Caixa de Barcelona indiquen que el 1905 tenia com a clients 4 693 entitats d’aquestes, que s’han reduït a 1 386 el 1920. Algunes devien liquidar-se per adaptació a les noves normes oficials de previsió o per altres raons, però ho devien fer lògicament dins del marc d’actuació de la Caixa de Pensions. Les nombroses caixes adherides arreu de Catalunya no són altra cosa que caixes dependents d’aquestes societats privades de socors.

La Caixa de Pensions no està obsessionada pel caràcter popular dels seus imposants, com era el cas de la Caixa de Barcelona. La remuneració sobre l’estalvi és la mateixa —el 3%—, però en canvi amplien des del primer moment el que és la quantitat mínima que rep interès i que per a la Caixa de Barcelona representava el màxim que podia estalviar un obrer. El límit serà de 5 000 pessetes per a la Caixa de Pensions fins el 1919, que s’amplia a 10 000. La Caixa de Barcelona anirà a remolc, però amb retard: el sostre passarà per a ella de 1 500 a 3 000 pessetes el 1912, l’augmentarà a 5 000 el 1913 i l’igualarà amb 10 000 pessetes el 1920, quan la batalla ja està perduda.

Dipòsits (en pessetes), 1905-1920.

El creixement dels dipòsits només experimentarà un descens el 1914, amb motiu del pànic financer creat com a conseqüència de l’esclat de la guerra europea. Aquell any, per primera vegada en la seva història, els reintegraments superaran els ingressos i acabarà l’exercici amb una lleugera baixa sobre els de l’any anterior. Però els dipòsits es recuperaran ràpidament en el moment de confirmar-se la neutralitat espanyola.

El creixement es converteix en extraordinari a partir del 1917. El 1916 els dipòsits de la Caixa de Pensions representaven el 45% dels que tenia la Caixa de Barcelona, mentre que quatre anys més tard el percentatge és del 108%. El canvi de ritme sembla conseqüència de la introducció del compte corrent com a operació ordinària de la Caixa i de l’obertura dels seus serveis a tota mena de clients, sense controlar el seu estatut social. Quan la Caixa de Barcelona introduirà el compte corrent, ho farà per força legal i a contracor, ja que consideren que atempten contra un dels principis fonamentals d’una caixa d’estalvis. El 1915 la Caixa accepta que es puguin fer imposicions i reintegraments a qualsevol oficina de la Caixa i no obligadament a l’oficina on es té el compte o la llibreta.

Inversió i, sobretot, seguretat

Els primers estatuts de la Caixa de Pensions parlen molt més de les operacions de passiu que de les d’actiu. Els seus fundadors, com els de les caixes d’estalvis ordinàries, pensen fonamentalment en el que faran, que és captar i remunerar un estalvi de la classe obrera o bé crear uns fons de pensions. No pensen gaire a què destinaran els recursos captats. Però és evident que si estan disposats a remunerar l’estalvi o els fons recollits, cal obtenir abans un rendiment superior de la inversió d’aquells fons. El projecte inicial de Francesc Moragas dedicava a la inversió tres articles sobre un total de 86 i es limitava a dir que “los capitales de las reservas —aleshores encara no pensaven en estalvi— se invertirán en adquisición de immuebles, en hipotecas de fácil realización y en valores públicos o privados.”

Crèdits

Evolució de les principals partides del balanç (en pessetes).

La primera operació de crèdit hipotecari es va fer el 23 d’agost de 1907. La forma era la d’un compte corrent de crèdit en descobert, amb la garantia d’una hipoteca. Es posava en marxa un acord del Consell directiu —29 de juliol de 1907— en el qual s’iniciaven aquestes operacions, dirigides als petits propietaris. El volum d’aquests crèdits va ser petit i no representava gran cosa sobre el balanç.

El 1912 el Consell iniciarà una altra modalitat de crèdit, la del crèdit personal i amb avals personals. Ho va fer amb caràcter de prova a la seva sucursal d’Olot. Estava destinat a la pagesia i als petits industrials. La seva importància durant aquest període encara va ser menor.

El mes de desembre del 1915, amb motiu de l’absorció de la Caixa d’Estalvis de l’Empordà, a Figueres, es trobà amb el seu Mont de Pietat, en el qual es pignoraven joies o altres elements de valor. Però l’operació té una importància mínima.

Cartera de valors

El 1920, la Caixa tenia uns dipòsits —d’estalvi i per a assegurances— de 95,9 milions de pessetes, i una cartera de valors de 83,1 milions. El 86,7% de la inversió correspon a títols. Aquesta és la tònica de tots aquests anys. La Caixa busca la seguretat, abans que res, i la troba en els títols mobiliaris.

Deute de la Diputació de Barcelona.

Deute de l’Ajuntament de Barcelona. Els valors públics constitueixen la principal inversió de la Caixa, que buscava seguretat abans que res.

Fons públics, en primer terme, tot i que van comprar també títols ferroviaris, que cotitzaven a la Borsa de Barcelona i tenien liquiditat. Però el que són valors del sector privat quedaren afectats amb l’esclat de la Primera Guerra Mundial i els dirigents de la Caixa es concentraran de nou en els públics. La Memòria de l’any 1920 explica que els valors d’estat representen el 90% de la cartera de valors, “disminuyendo notablemente la correspondiente a los valores ferroviarios, cuya poca importancia en el volumen total del Balance pone ya a salvo a la Caja de las consecuencias que pudieran acarrear las contingencias a que dichos valores están sujetos”. Els valors de societats ferroviàries —obligacions, fonamentalment— representen el 7,75% de la cartera.

La Caixa va subscriure títols del Deute de la Mancomunitat de Catalunya. Els anomenats valors locals, que representen només l’l,91% del total, inclouen títols de l’Ajuntament de Barcelona i altres per xifres mínimes.

Immobles

La inversió immobiliària és la segona en importància d’aquest període. Els diners invertits en terrenys i immobles superen de molt la xifra invertida en crèdits.

El projecte de l’arquitecte Enric Sagnier, del 1914. La Caixa construí el seu Casal de l’Estalvi el 1917.

La primera partida d’immobles correspon a l’any 1912. És el moment en què es compra el terreny sobre el qual s’edificarà la nova seu central. Les oficines de la Caixa es mantenien encara en el segon pis del local ocupat pel Foment del Treball Nacional, mentre que era evident que les relacions amb la patronal catalana s’havien refredat des del moment en què la Caixa juga la carta de les assegurances socials públiques. Va ser el 1909, pocs mesos després de la dimissió de Moragas com a secretari del Foment, que el Consell directiu acordà la compra d’“un edificio en punto céntrico y espacioso de esta ciudad” i convoca un concurs públic per valorar les ofertes que podia rebre (“Diario de Barcelona”, desembre del 1909, pàg. 16 630).

Al final la compra no serà de cap edifici, sinó d’uns terrenys que havien estat ocupats per l’antic convent de Jonqueres, i en línia amb l’obertura de la nova Via Laietana. Els terrenys es van comprar el 1912 i costaren 783 243 pessetes, una xifra molt important. El projecte de nou edifici social, encarregat a l’arquitecte Enric Sagnier, encara ho serà més i demostra una gran confiança en el futur de la Caixa per part dels seus directius. L’edifici, inaugurat el 1917, costarà 1,9 milions de pessetes. La Caixa ocuparà els baixos i un primer pis, i la resta es destina a lloguer.

La seu social a la Via Laietana de Barcelona (“Anales”, núm. 1, gener 1926).

El 1914 la Caixa comprà unes grans extensions de terreny a la Verneda i el Poblenou, destinats a la construcció de cases barates. Una llei de 12 de juny de 1911 concedia exempcions fiscals a la construcció d’habitatges socials i la Caixa de Barcelona havia ja construït les seves primeres cases. El 1915 la Caixa anuncia el seu propòsit d’“emprender la inmediata construcción de dos grupos de casas, calificadas de baratas” (Memòria, 1915) i la previsió de construir-ne 78, en un primer tram. El projecte quedarà aturat per l’“encarecimiento extraordinario de los materiales de construcción”, la falta del permís municipal i la manca d’un pla urbanístic de la zona (Memòria, 1916).

El 1919 es compraran uns terrenys propers a la seu social, davant de la Caixa, destinats a les assegurances socials i a pisos de lloguer. La resta d’inversions immobiliàries correspon als edificis on hi ha les oficines: Figueres, Lleida, Igualada, Tàrrega, etc.

Les primeres obres socials

La Caixa de Pensions és en si una obra social. La seva finalitat és intrínsecament social i no cal que faci res en particular per justificar la seva existència. És el que consideren els dirigents de la Caixa quan, en la Memòria del 1911, diuen que “la obra social de la Caja la demuestran en el terreno práctico las cifras referentes al importe total de las cuentas de las operaciones técnicas de previsión”. La consciència que cal fer alguna cosa més arribarà gràcies al creixement extraordinari de la secció d’estalvis i de la creació d’uns excedents.

Homenatge a la Vellesa a Sant Sadurní d’Anoia, el 1915 (“Anales”, núm. 5, maig-juny 1926).

Aquests beneficis comptables aniran a la creació d’unes reserves —no tècniques— o fons propis estrictes i una part es destinarà a obra benèfica.

Les dues primeres obres socials s’establiran per primera vegada el 1915: l’Obra dels Homenatges a la Vellesa i les Caixes Escolars de Previsió. La primera tindrà un fort desenvolupament. El primer Homenatge a la Vellesa se celebrà a Sant Sadurní d’Anoia el 3 d’abril de 1915. Es tracta de crear uns patronats locals, que fomentin la previsió per a la vellesa i facin obres de beneficència per atendre els vells necessitats. Les Caixes Escolars de Previsió suposen la creació d’uns comptes d’estalvis a favor dels escolars amb una aportació inicial de la Caixa.

Edifici de l’Empar de Santa Llúcia per a cegues (“Anales”, núm. 9, gener-març 1927).

El 1918 es destinen 10 000 pessetes a una Obra Maternal, que s’afegeix als Homenatges a la Vellesa. Però no serà fins el 1920 que la Caixa, amb la tranquil·litat que donen les reserves creades, es llança a la promoció de les que seran les seves grans obres, començant per l’Empar de Santa Llúcia i l’Institut de la Dona que Treballa.

El 1920 la Caixa es va fer càrrec de l’Empar de Santa Llúcia, residència per a nenes i dones cegues, una obra creada el 1901 per Anna Raventós de Saurí. Aquesta havia mort el 1919 i la direcció de l’Empar demanà acollir-se a la protecció de la Caixa.

L’Institut de la Dona que Treballa continuarà també una obra existent: el Montepío de Santa Madrona, una associació de socors mutus, creada el 1901 per mossèn Gaietà Soler i que tenia un casa asil.

Els anys d'or de la Caixa (1921-1935)

Una acció revolucionària en l’estalvi

Portada del número 1 dels “Anales de la Caja de Pensiones para la Vejez y de Ahorros”, publicat el gener 1926.

Així és com veuen la seva actuació els dirigents de la Caixa: “Perquè ha exercit una veritable acció revolucionària en l’estalvi de tot Espanya i perquè ha estat la màquina motora de la gran empenta que l’estalvi popular està donant a Catalunya” (Memòria 1932). Francesc Moragas, que és probablement el redactor de les Memòries anuals i, per tant, d’aquest text, recorda que el 1904, quan es creà la Caixa, “els Monts de Pietat i les caixes d’estalvis espanyoles no tenien altra orientació que aquella política rutinària que va fuetejar gràficament un notable sociòleg castellà en qualificar-la amb les paraules de “cortar cupones y tasar gabanes” (Memòria, 1932).

Moragas té tota la raó a atribuir-se aquest caràcter revolucionari —canvi en profunditat—, i la prova és que la Caixa és la primera de Catalunya i de l’estat des del 1920 i continua la seva progressió. Una entitat que encara és poc coneguda fora de Catalunya i Balears, com ho demostren les manifestacions d’un periodista madrileny el 1929: “ese verdadero monumento de Barcelona, que se llama Caja de Pensiones para la Vejez y de Ahorros, que —con hartos sorpresa y sentimiento del tiempo perdido— no conocíamos hasta entonces” (J.G. Ceballos Teresí, director de El Financiero: Libro del Ahorro. Las Cajas de Ahorro Benéficas de España, Madrid 1929).

L’obra social de la Caixa és excepcional i la base del seu prestigi. El seu alt cost, però, impedirà la creació d’uns fons propis adequats i crearà una situació financera poc ortodoxa, superada només per la forta entrada d’estalvis i pel manteniment d’uns actius molt líquids.

Mancomunitat, dictadura i república

Postals de la Caixa de Pensions per a la Vellesa i d’Estalvis. L’obra social de la Caixa és excepcional i la base del seu prestigi. El seu alt cost crearà, però, una situació financera poc ortodoxa.

Les relacions de la Mancomunitat de Catalunya amb la Caixa de Pensions havien estat relativament fredes durant la presidència d’Enric Prat de la Riba. S’incrementaren quan el càrrec fou ocupat per Josep Puig i Cadafalch, i Jaume Bofill i Matas, bon amic de Moragas, entrà com a membre del Consell Permanent de la Mancomunitat. Aleshores —gener del 1921— Moragas fou elegit conseller adjunt de l’organisme català, amb responsabilitats sobre la política social i especialment amb relació a l’aplicació de l’assegurança obligatòria de retirs obrers, que s’acabava d’aprovar.

Al desembre del 1921 es donà un pas endavant en la col·laboració entre les dues institucions, en signar-se un contracte pel qual la Caixa es feia càrrec del servei de tresoreria de la Mancomunitat, un servei que havia donat fins aleshores el Banc de Terrassa. La Caixa quedava encarregada de tots els cobraments i pagaments de la Mancomunitat a tot Catalunya, i a canvi li atorgava una línia de crèdit fins a 3 milions de pessetes, al 6% d’interès. La xarxa de sucursals de la Caixa feia que no tingués competència amb altres entitats financeres, caixes o bancs, a l’hora d’oferir aquests serveis. No consta que la Mancomunitat fes ús del crèdit, ja que a la Memòria del 1922 es menciona que té un saldo creditor de més d’un milió i mig de pessetes.

A la Memòria del 1923 no es fa cap referència al cop d’estat del General Primo de Rivera i a la instauració de la seva dictadura. Els polítics de la Lliga i els dirigents de la mateixa Caixa de Pensions is’han de quedar a casa i esperar temps millors. Les relacions amb els nous governants no foren bones, si bé les topades més visibles foren tangencials. Un dels consellers de la Caixa, l’advocat Albert Bastardas, bon amic de Francesc Moragas, serà processat, juntament amb la Junta del Col·legi d’Advocats de Barcelona, per haver comès el crim de publicar la seva Guia Judicial en català el 1926. El governador civil de Girona va fer tancar el 1924 els locals de l’Institut de la Dona que Treballa pel poc respecte que aquest demostrava als poders públics i per manca de col·laboració (vegeu Alfred Pérez-Bastardas, pàgs. 195 i 196).

La proclamació de la República permeté a la Caixa subratllar la normalitat en el desenvolupament de les seves operacions durant l’any 1931, “normalidad que ha surgido triunfante y victoriosa del contraste y de las perturbaciones de los pánicos políticos nacidos en torno de las primeras palpitaciones de la República y el pánico financiero nacido de la suspensión de pagos del Banco de Cataluña” (Memòria, 1931).

Les relacions amb el règim republicà seran bones. La Memòria del 1931 destaca que la Caixa es manté com a vocal de la Junta consultiva de caixes generals d’estalvis en el Ministeri del Treball, forma part de la Comissió Permanent de la Confederació Espanyola de Caixes d’Estalvis Benèfiques, mentre que el seu director general ha actuat de ponent de l’Estatut d’Estalvi, a la Junta consultiva del Ministeri, i ha estat elegit vice-president de la Confederació. És clar que la Caixa és la primera de l’estat per la importància dels seus dipòsits i fins i tot es mereixia més que això.

Les relacions amb la Generalitat de Catalunya seran més que correctes, de plena col·laboració, com veurem.

El 1932, la Memòria de la Caixa es redacta per primera vegada en català i el seu autor —el mateix Moragas— s’esbrava: “La Caixa de Pensions ha viscut sempre per a dos grans amors: l’amor humà i l’amor a la terra catalana... Per l’amor a la terra catalana, la Caixa de Pensions ha realitzat obra efectiva d’inversions patriòtiques, ha proclamat principis, ha fet campanyes i ha sofert persecucions; i per amor a la terra catalana, la Caixa de Pensions viu des del seu naixement amb l’afany sens límit d’incrustar-se a i fondre’s amorosament en els ossos i la carn de Catalunya” (Memòria 1933). Fins aleshores, només era l’amor humà el que sortia en els textos oficials de la Caixa.

Les dues seccions

La secció general d’estalvi

“La primera forma de la Caja de Pensiones, lo que constituye aún su materia básica, lo que es su armazón, lo que es su hogar; la propia Caja, con sus operaciones de ahorro, de previsión y de seguro voluntario, con sus obras morales y sociales y con sus instituciones benéficas, es todo lo que compone su Sección general.”

És la Caixa de la iniciativa privada, en contrast amb l’altra, que cobreix les operacions d’assegurança regulades per l’estat.

Les assegurances socials obligatòries

El Decret d’ 11 de març de 1919 declarava l’obligatorietat dels retirs obrers. Dos anys més tard —Decret de 21 de gener de 1921— el seu reglament establia les quotes que havien de ser aportades per l’estat i pels patrons. S’introduïa així l’assegurança social obligatòria a Espanya, aplicada al que havia estat el motiu de la creació de la Caixa de Pensions. El decret mantenia l’existència de les caixes col·laboradores de l’INP, de manera que no hi havia res a témer per part de la Caixa barcelonina. Tot al contrari, ja que el caràcter obligatori farà créixer el volum d’operacions. Però es trencava del tot el que havia estat l’esperit de la Caixa, partidària de la iniciativa privada a l’hora d’instaurar les assegurances socials. Francesc Moragas i el seu equip accepten el canvi, tot i no ser uns entusiastes de la intervenció de l’estat.

El 1923 el govern espanyol establí la segona assegurança social obligatòria: el subsidi de maternitat (Decret de 21 d’agost de 1923), una assegurança de la qual havia estat pionera l’Institut de la Dona que Treballa, filial de la Caixa. La tercera serà l’assegurança d’accidents al treball, promulgada durant la Segona República (4 de juliol de 1932). El caràcter de col·laboradora de la Caixa es manté en totes aquestes noves operacions.

L’obligatorietat no suposarà la integració total immediata de la classe assalariada, que es farà molt lentament. La dels retirs obrers comptarà amb l’oposició dels patrons, mentre que la del subsidi de maternitat tindrà els obrers en contra. El 1936, quan esclatarà la guerra, s’estava encara molt lluny del compliment total per part d’empresaris i treballadors.

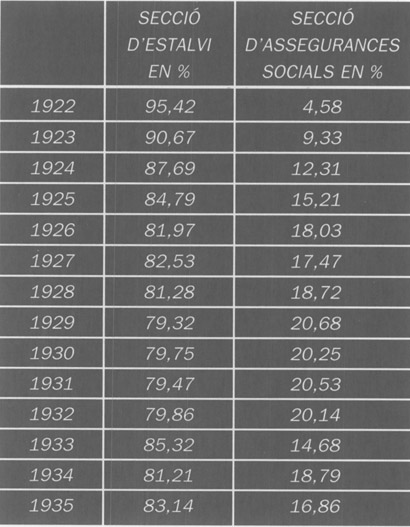

La Caixa, que manté les seves dues grans seccions, veurà que la d’assegurances socials augmenta el seu pes relatiu. Si tenim en compte el volum del balanç d’aquesta secció amb relació a la secció general d’estalvis, els percentatges són els que figuren en el quadre de la pàgina anterior.

Els homes i l’organització

L’establiment del règim obligatori de retirs obrers (1919) i el seu Reglament (1921) obligaren la Caixa a modificar els seus estatuts socials. Aquests foren aprovats per Junta general extraordinària el 23 d’agost de 1921.

El Consell General reunit el dia 11 de març de 1928 (“Anales”, núm. 13, gener-abril 1928).

El primer òrgan de govern és el Consell general, format per 50 persones, que es reuneixen una vegada a l’any, com a mínim, en la forma de Junta general ordinària. En formen part els fundadors de la Caixa i els esmentats mantenidors, aquells que substitueixen els morts o dimitits, nomenats pel mateix Consell. Les seves funcions es limiten a l’aprovació del balanç anual i la Memòria, i a l’elecció d’un Consell d’Administració —sobre el qual tenen un control—, format per 15 membres del Consell general: un president, dos vicepresidents i dotze vocals. El governador civil de la província serà vocal nat. Desapareixen, per tant, els altres dos vocals nats que hi havia fins aleshores: el president de la Diputació i l’alcalde de Barcelona. El càrrec de conseller té una durada de quatre anys, però poden ser reelegits indefinidament. El Consell d’Administració és el que nomena el director general, el qual actua també com a secretari del Consell.

La Caixa manté el seu doble caràcter, que queda reflectit en els seus estatuts. Hi ha una Secció d’Estalvis i Previsió, que inclou totes les operacions de la Caixa, menys les que fan referència als retirs obrers, atesos per una secció especial, que inclou la gestió d’aquells retirs i el de totes les assegurances socials que l’estat encomani a l’Instituto Nacional de Previsión, i a la Caixa com a entitat col·laboradora de l’esmentat institut. Aquesta segona secció tindrà autonomia jurídica i comptable, però l’administració serà la mateixa.

El 20 de març de 1928 la Caixa aprovà uns nous estatuts per adaptar els de l’any 1921 a la nova legislació sobre assegurances socials i caixes d’estalvis.

Primera reunió del Consell d’Administració de la Caixa reunit amb la Comissió Permanent de la Caixa de Guipúscoa el 23 de març de 1928. Canales”, núm. 13, gener-abril 1928). El segon començant per l’esquerra és Lluís Serrahima, el quart, Lluís Ferrer-Vidal,...

D’acord amb els estatuts, els dos homes fonamentals de la Caixa són el president del Consell d’Administració i el director general, que fa també de secretari del Consell. Lluís Ferrer-Vidal i Francesc Moragas, que ocupaven aquests dos càrrecs des de la fundació de la Caixa, els van continuar ocupant fins a la seva mort, amb pocs mesos de diferència. Francesc Moragas morí el 27 de març de 1935 a la clínica de cirurgia de Santa Madrona, de la Caixa, on havia ingressat per ser operat de la pròstata. Tenia 68 anys. Lluís Ferrer-Vidal, el president, morí el mes d’abril del 1936. Havien ocupat 30 anys el seus càrrecs. La petita Caixa de Pensions, al segon pis de la seu social del Foment del Treball, s’havia convertit en la primera entitat d’estalvi de Catalunya i de l’estat, i havia creat una obra social pròpia de primera magnitud.

El successor de Lluís Ferrer-Vidal en la presidència de la Caixa serà Lluís Serrahima i Camín (Sarrià 1870-Barcelona 1951), un advocat de prestigi, fill de Maurici Serrahima i Pala, també advocat i fundador de la Sala Parés, al carrer de Petritxol, la primera galeria d’exposicions d’art. Lluís Serrahima era president del Cercle Artístic de Sant Lluc i vocal de l’Orfeó Català. Pertanyia al Consell de la Caixa des del 1921 i a la mort de Ferrer-Vidal n’era el vicepresident primer.

Esquela de Francesc Moragas. A la mort de Francesc Moragas, el 1935, i de Lluís Ferrer-Vidal, el 1936, es nomenà Director General Josep M. Boix, i nou President. Serrahima.

També en la Direcció general el relleu es produí amb tota naturalitat, a favor del que era el subdirector des del 1924 i vocal del Consell de la Caixa des del 1923: Josep Maria Boix i Raspall, catedràtic de Dret mercantil a la Universitat de Barcelona. El nomenament havia estat fet a proposta del mateix Moragas, el qual el preparava com el seu successor. En el seu llit de mort, Moragas hauria dit: “Jo he embastat la Caixa, en Boix la cosirà.” En tot cas, és evident que el nomenament de Boix estava en la línia de continuïtat de la manera de ser i de l’estratègia del fundador.

Entre els nous consellers de la Caixa que s’incorporaran durant aquest període podem destacar:

• Josep Vidal-Ribas i Güell, tercera generació d’una família de comerciants, des del 1927.

• Josep Armenteras i Vintró, que serà dues vegades president de la Cambra de Comerç i Navegació de Barcelona: 1924-1927 i 1931-1934.

• Pompeu Fabra i Poch, gramàtic i lexicògraf. Quan fou nomenat —1934— era catedràtic de la Universitat de Barcelona i havia publicat ja el seu Diccionari de la Llengua Catalana.

• Lluís Ferrer-Vidal i Llauradó, a la mort del seu pare —1936—, el primer president.

L’allunyament del Foment del Treball Nacional comporta un canvi en la composició del Consell. Han desaparegut totalment els industrials, que és la classe social que controlava la primera patronal catalana. Els nous vocals són comerciants, coneguts per la seva sensibilitat social, advocats, com Joan Garriga i Massó, Josep Maria Gich, Desideri Canals o el mateix Lluís Serrahima, o intel·lectuals.

Moragas i Boix comptaren amb el suport d’un equip excel·lent de professionals. El 1929 estava format per:

- Secretari – Lluís Solà i Escofet

- Cap de comptabilitat – Antoni Feliubadaló

- Cap de sucursals – Eduard Jiménez

- Inspector de sucursals – Leopold Mercader

- Secretari d’assegurances socials – Manuel Maria Calzado

- Interventor del Mont de Pietat – Albert Batlle

Expansió: Catalunya i Balears

El 1920 la Caixa tenia 22 oficines obertes al públic. El 1935 en té 109, distribuïdes de la següent manera: Barcelona: oficina central i 9 agències urbanes; a la resta de Catalunya: 75; a les Illes Balears: 22; a Andorra: 1; a Madrid: 1.

Oficina de la Caixa a Girona (“Anales”, núm. 11, juliol-setembre 1927).

Oficina de Sant Feliu de Guíxols (“Anales”, núm. 2, febrer 1926). La Caixa va crear una xarxa de sucursals major que la de qualsevol altra caixa i organitzada amb un sentit modern..

Aquesta xarxa de sucursals, sense possible comparació amb la de cap altra caixa d’estalvis, estava organitzada amb un sentit modern. Inicialment, la Caixa havia creat una estructura pròpia per a cada oficina, tal com era costum, per a totes aquelles que havien creat sucursals o agències, però aviat la substituirà per una direcció de sucursals centralitzada. Les operacions de les oficines es convertiran en el que ells mateixos en diran “de tramitación” (Memòria, 1924), sense comptabilitat financera pròpia i amb un mínim d’estructura i de personal.

Oficines obertes, 1921-1935.

La documentació d’obertura d’un compte es feia per triplicat i una de les còpies es feia arribar a Barcelona, inclosa la signatura del client. Això permetia al seu titular disposar de la llibreta a la central barcelonina. Els bancs, i no cal dir les altres caixes d’estalvis, van trigar molts anys a oferir aquest servei.

Un cop cobertes totes les poblacions que eren cap de comarca, la Caixa procedí a obrir oficina a totes les que eren cap de partit judicial, tant a Catalunya com a les Balears. El 1930 iniciara l’obertura del que s’anomenaran després agències urbanes, a Barcelona, o sigui oficines que depenen d’una central en el mateix municipi: la Barceloneta, Hostafrancs i el Poblenou seran les primeres. El 1933 s’obrirà la sucursal de Madrid i el 1935 la primera fora del territori de l’estat, al Principat d’Andorra.

Dipòsits

Caixes absorbides, integrades en una oficina ja existent.

La Caixa, la primera institució d’estalvis de Catalunya i de l’estat des del 1920, manté i millora la seva posició relativa durant aquest període. El 1935 els seus dipòsits representen el 59,5% del total existent a les caixes catalanes, o sigui 14 punts per sobre del percentatge del 1920. Aquesta xifra representa una quarta part de la totalitat de dipòsits captats per les caixes d’estalvis a tot l’estat. Realment, el pes de la Caixa de Pensions és excepcional.

La Caixa treu el màxim partit del que ha sembrat en els seus primers anys d’actuació. La seva organització és moderna, eficient i el seu prestigi altíssim. Al darrere del fort creixement dels dipòsits de la Caixa, hi trobem una xarxa única de sucursals, que funciona bé; una atenció al client, sigui petit, mitjà o gran, sense els escrúpols que manifesten en aquests sentits altres caixes; i la seva obra social i cultural que li facilita l’obertura de milers de comptes, a través de les escoles, cooperatives, assegurances socials, etc.

No hi ha grans novetats pel que fa a les modalitats dels comptes. Només l’aparició de les llibretes d’estalvis agrícoles, més ben remunerades que les ordinàries, però limitades als socis dels sindicats agraris. I les imposicions a termini, que també permeten l’abonament d’un interès major, a canvi de la seva immobilització durant sis mesos o un any.

Xec a càrrec de la Caixa. El 1935, els dipòsits de la caixa representen el 59.5% del total de les caixes catalanes. El seu pes és excepcional.

El creixement dels dipòsits és regular i sense defallences, si observem la xifra de tancament d’exercici. El 1921 fou de crisi bancària, amb la suspensió de pagaments del Banc de Barcelona, al final de l’any anterior.. I de crisi econòmica també, però això només afecta la Caixa en forma d’un creixement més reduït. La proclamació de la República (1931) va crear un cert pànic bancari. D’una banda, el nou règim no era del gust de la classe benestant. Però és que la implantació del govern republicà coincidí amb una crisi econòmica a tot Europa i financera en el cas de Catalunya, amb la suspensió de pagaments del Banc de Catalunya el mes de juliol del 1931. La Caixa va comprovar una baixa de més de 25 milions de pessetes en els seus dipòsits, entre el 6 i el 7% del seu total. Però el problema només durà unes setmanes i els dipòsits es recuperaren ràpidament.

Nota d’abonament en una llibreta d’estalvis.

Aquest any, precisament, i potser per compensar el mal ambient polític, la Memòria de la Caixa celebra els seus primers 500 milions de pessetes a l’actiu. I ho fa en forma de cant a les virtuts de la institució. En reproduïm alguns paràgrafs:

La relació és més llarga, però la part reproduïda és més que suficient per a veure l’esperit dels dirigents de la Caixa en un any difícil. El lirisme no és incompatible en aquest cas amb un bon funcionament de la institució i la professionalitat del seu personal.

El 31 de desembre de 1935 la Caixa tenia prop de 694 milions de pessetes en la seva secció general d’estalvis. La Memòria ha de buscar comparacions amb les caixes d’estalvis europees, ja que les espanyoles queden molt per sota. Pel volum dels seus dipòsits, la Caixa és la vuitena del continent, superada només per dues entitats italianes, tres entitats franceses, una de britànica, una d’alemanya i una de Luxemburg.

El mes de setembre de 1935 baixaran els tipus d’interès aplicables als comptes corrents, llibretes d’estalvis i imposicions, per imposició del legislador. El tipus màxim de les llibretes passarà del 3 al 2,5%.

Les virtuts de la Institució

“Tenemos 500 millones de pesetas, porque nuestra gestión es la propia del ahorro popular, que administra sin especular.

Tenemos 500 millones de pesetas, porque nuestros empleados, que se sienten amados, sirven al público con amor.

Tenemos 500 millones de pesetas porque nuestro público no presiente en nosotros más accionistas que viejos, ciegos, sordomudos, tuberculosos, madres obreras, niños, mutilados y enfermos.

Tenemos 500 millones de pesetas, porque en todas partes de Cataluña y Baleares, en donde se respira Patria, humanidad, arte o trabajo, se halla presente la Caja de Pensiones.

Tenemos 500 millones de pesetas, porque nuestras ventanillas no se han cerrado nunca en los momentos más aciagos y tempestuosos para la economía catalana.

Tenemos 500 millones de pesetas porque en la vida de nuestra Caja se está socializando el ahorro de Cataluña, siguiendo y quizás precediendo, las orientaciones de la economía social moderna” (Memòria, 1931).

Inversió: liquiditat, sobretot

Crèdits

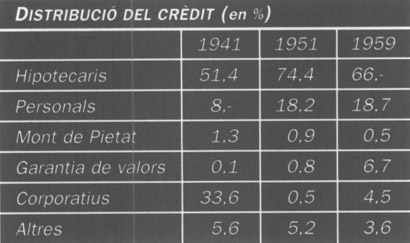

Distribució inversions (en %), 1921-1935.

L’any 1920 la Direcció de la Caixa, d’acord amb el Consell d’Administració, considerà que la partida de crèdits havia de situar-se al voltant del 10% de la inversió total. L’evolució d’aquesta partida (vegeu quadre anterior) demostra l’aplicació d’aquesta estratègia i el creixement continuat del volum dels crèdits, fins a situar-se l’any 1932 en el 10,62% de la inversió, i en un extraordinari 15% l’any 1933. Després baixarà i és que els anys de la Segona República no són bons econòmicament. Els crèdits augmenten en valor absolut, però baixen en valor relatiu. La Caixa pren precaucions a l’hora de concedir-los.

La sensibilitat social augmenta durant el període republicà. I el crèdit és un ajut directe, més valorat que la inversió en valors públics o privats. La Memòria de la Caixa del 1932 recull aquest ambient: “El Consell d’administració no sols s’afanya en les seves col·locacions de cabals, per assegurar-les amb la bona qualitat de les garanties que en responen, sinó que orienta també els seus acords a procurar formes i maneres d’invertir que signifiquin un bé de caràcter general per a la vida i l’economia de Catalunya. Per això en el darrer any han estat un xic augmentades les proporcions de les inversions en préstecs” (Memòria, 1932).

Evolució de les principals partides del balanç (en milers de pessetes).