El banc colonial (1876-1880)

Els problemes financers de Cuba

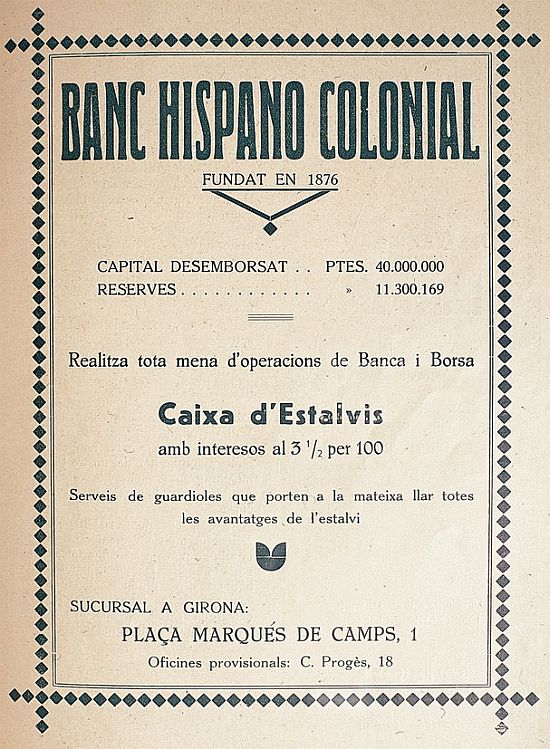

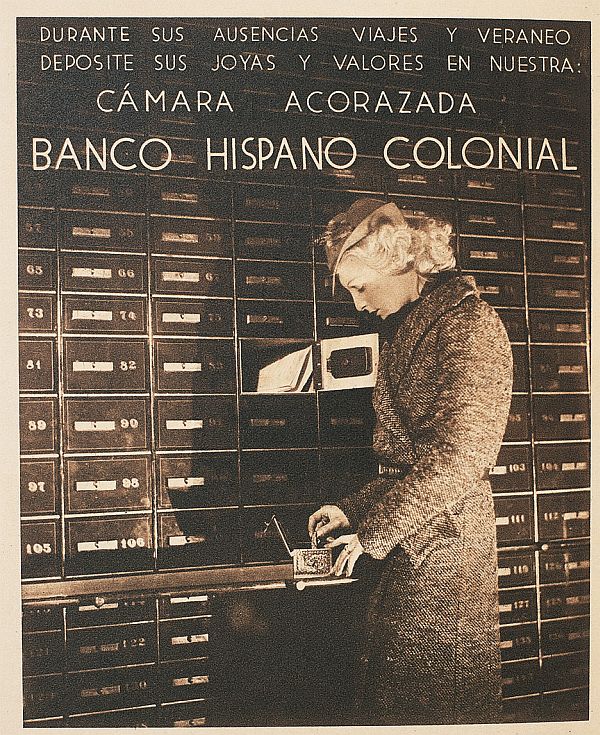

Anunci del Banc Hispano-Colonial, fundat el 1876 a Barcelona.

El 1868 començà la que els historiadors cubans anomenen la seva primera guerra de la independència, que durarà deu anys. Catalunya, amb importants interessos personals i comercials a l’illa, hi participà el 1869 amb un batalló de voluntaris catalans, la majoria dels quals no tornaran, ja que les baixes produïdes per la guerra i, sobretot, per les malalties tropicals, el delmaren fortament.

La guerra va ser finançada per la Hisenda cubana mateixa, perquè l’espanyola no tenia recursos. Ho va fer mitjançant bitllets del Banco Español de La Habana, creat el 1855, que tenia el privilegi d’emissió a la colònia. Entre el 1869 i el 1874 es van fer 16 emissions de bitllets per un total de 72 milions de duros. El resultat serà una depreciació d’aquests bitllets, anomenats pels cubans “billetes expósitos”, perquè consideraven que no tenien pare i que estaven abandonats a la seva sort (vegeu Manuel Moreno Fraginals, Cuba / España, España / Cuba. Historia común. Crítica. Barcelona 1995, pàgs. 249-250).

El 1876 el govern espanyol, que havia creat el Banc d’Espanya i li havia concedit el privilegi d’emissió, decidí intervenir i retirar els bitllets cubans en circulació, alhora que enviava tropes a l’illa, sota el comandament del general Arsenio Martínez Campos. Per fer-ho, necessitava crèdit.

El contracte amb el govern

Antoni López i López (Compañía Trasatlántica, Cien años de vida sobre el mar, 1850-1950). L’home fort del Banc Hispano-Colonial fou Antoni López i López, el santanderí resident a Barcelona. Els seus socis eren el Banco de Castilla, el Banco de Madrid i un important grup cubà.

El 5 d’agost de 1876 se signà un contracte provisional de finançament entre el govern i els qui seran els promotors del Banc Hispano-Colonial: Antoni López, Manuel Calvo i Rafael Cabezas. Per cobrir l’expedient, el govern espanyol obrirà una licitació pública, que serà guanyada per aquests promotors. Com a conseqüència, el 12 d’octubre s’escripturà un contracte pel qual aquelles tres persones es comprometien a fer un emprèstit al govern espanyol entre 15 i 25 milions de duros —de 75 a 125 milions de pessetes— “para las atenciones de la Isla de Cuba”. El crèdit es concediria per un termini de deu anys a favor del Tresor de l’Illa de Cuba i l’interès seria del 10%, més el 2% per les diferències de canvi i les despeses sobre la quantitat anticipada. La garantia, com s’ha dit, eren les rendes de la duana de Cuba, que quedarien sota el control i administració dels financers. L’estat espanyol era el responsable subsidiari de l’operació. El crèdit s’amortitzaria anualment amb l’import de les rendes de la duana cubana. Les previsions d’amortització s’havien fet sobre els ingressos obtinguts els darrers sis semestres. En cas de ser superiors, la quantitat en excés s’aplicaria en part a una amortització més gran i en part passaria al compte de resultats del banc, com a beneficis extraordinaris. La part del banc oscil·laria entre el 40 i el 50% de l’excedent sobre les previsions d’ingressos.

El negoci era rodó. D’una banda, hi havia el crèdit, prou ben garantit i amb un interès alt —el 12%—. De l’altra, la possibilitat de fer-lo més rendible, si aconseguien incrementar els ingressos d’una duana cubana, que ells coneixien bé i que no es distingia pas per l’eficàcia, ni per la correcció. Però, al marge de l’operació de crèdit, hi ha una font de beneficis que està implícita en el contracte i que pot afectar especialment l’economia particular dels promotors.

La retirada dels bitllets cubans depreciats podia donar beneficis enormes a les persones que estiguessin al corrent de l’operació. Els “billetes expósitos” recuperaren el seu valor nominal en retrobar el seu pare legítim, el govern espanyol, que els reconeixerà i canviarà pel seu valor nominal. Qualsevol que els hagués comprat pel 70% del seu valor —per exemple— podia fer un benefici net del 30% sobre l’operació. I fins i tot molt superior, ja que la depreciació arribà a ser del 75% del seu valor nominal. Si s’estava instal·lat a Cuba, ben al corrent del que es coïa a Madrid, i un podia moure diners, les oportunitats eren considerables.

La constitució del banc

Anunci de Moré, Ajuria y Compañía, accionistes del Banc Hispano-Colonial (Directorio General de la Isla de Cuba, 1883).

Els signants del contracte de crèdit al govern foren Antoni López i López —representat per Francisco Sepúlveda i Ramos—, Rafael Cabezas i Montemayor i Manuel Calvo Aguirre. Actuen en nom de tres grups, constituïts a Barcelona, Madrid i l’Havana, respectivament. El Banc Hispano-Colonial es constituirà el 30 d’octubre de 1876 a Barcelona i el 7 de desembre del mateix any una Reial Ordre reconeixia el banc com a subrogat en els drets dels qui signaren el contracte.

Els exercicis anuals del banc es tancaran, així, el 31 d’octubre de cada any. El capital escripturat serà de 75 milions de pessetes, que serà subscrit i desemborsat en tres ciutats: Barcelona, Madrid i l’Havana; s’adjudicaran 25 milions a cadascuna d’elles. El domicili de la societat serà a Barcelona “atendiendo a la representación de esta plaza en el negocio y porque se preveía ya que Barcelona sería el mercado preferido para sus valores” (Memòria del 1877). Al Comitè de Madrid, se li encarreguen les relacions amb el govern, mentre la Junta Delegada a l’Havana és responsable del control i l’administració de la duana. El capital estarà constituït per 30 000 accions de 2 500 pessetes cadascuna.

L’home fort del banc serà Antoni López i López, el santanderí resident a Barcelona des del 1856 (vegeu Francesc Cabana, La burgesia catalana, pàg. 65-70), que havia passat vint anys a Cuba, on havia fet fortuna. Antoni López actuava el 1876 a Barcelona a través d’una societat de transports marítims, que es deia A. López i Companyia i que tenia des del 1859 la concessió de la línia de vapors correu entre la Península i les illes de Cuba i Puerto Rico.

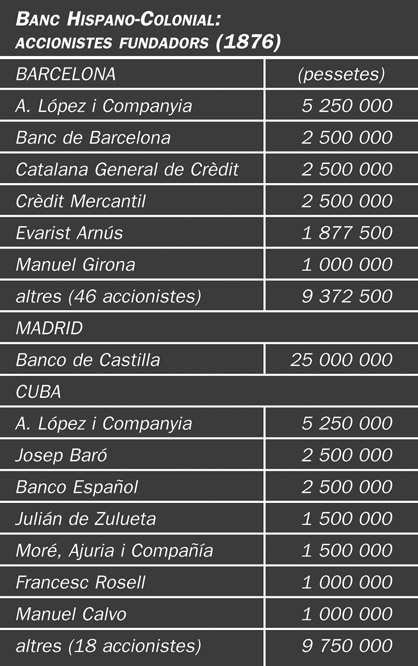

Banc Hispano-Colonial: accionistes fundadors (1876).

Entre els subscriptors barcelonins cal destacar la presència del Crèdit Mercantil, un banc participat per Antoni López, i de dos altres bancs —el Banc de Barcelona i la Catalana General de Crèdit—. Els dos primers accionistes individuals del grup català seran Evarist Arnús —corredor de comerç— i Manuel Girona —banquer—. Però també hi ha “americanos” com Francesc Gumà; industrials com els germans Muntadas i Campeny o Ferrer i Vidal; comerciants i naviliers com Fills de Roig i Rom, Plandolit i Companyia, o Joan Jover i Serra.

Antoni López posarà com a director gerent del banc —des del 1877— el seu amic Pedro Sotolongo i Alcántara, amb qui havia treballat a Cuba i que formarà part també del Consell de la Companyia Transatlàntica. El primer Consell d’Administració (1876) era:

- President – Antoni López i López

- Vicepresident – Manuel Girona i Agrafel

- Vocals – Josep Maria Serra i Muñoz; Joan Jover i Serra; Josep P. Taltavull i Garcia; Ferran Puig i Gibert; Isidor Pons i Roura; Josep Ferrer i Vidal; Ramon Estruch i Ferrer; Eusebi Güell i Bacigalupi; Jaume Girona i Agrafel; Antonio Vinent i Vives, marquès de Vinent; José de Salamanca, marquès de Salamanca; Josep Campo, marquès del Campo; Rafael Cabezas i Montemayor; Francisco Sepúlveda i Ramon; Carlos de Eizaguirre; Manuel Calvo i Aguirre

- Secretari – Arístides de Artiñano i Zuricalday

- Gerent – Pedro de Sotolongo i Alcántara

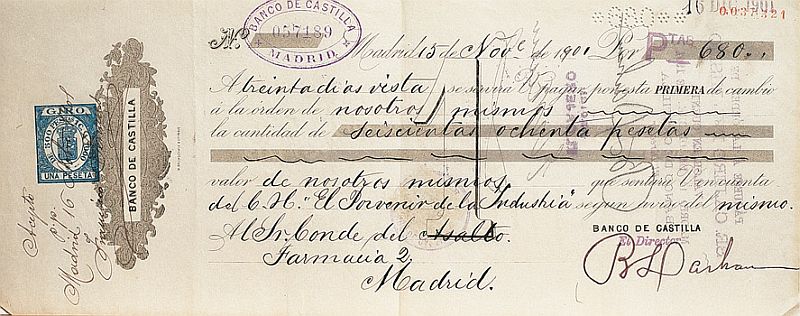

Lletra de canvi del Banco de Castilla.

A Madrid hi ha un sol accionista, el Banco de Castilla, un banc del qual fou promotor Jaume Girona, germà de Manuel, resident a la capital de l’estat. Ell i els altres dos directors del banc —Vinent i Cabezas— formaran part del Consell.

La subscripció dels cubans es recull a quatre ciutats de l’illa: l’Havana, Matanzas, Cárdenas i Sagua La Grande. A. López i Cia, així com el gerent i amic d’Antoni López, Pedro Sotolongo, fan la seva subscripció des de l’Havana i Sagua la Grande, respectivament. Hi trobem nombrosos noms catalans, establerts a l’illa, com Baró, Moré, Guardiola, Rosell, Conill, Moll, Gassol, Abellí o Sagrera.

La participació d’Antoni López no és majoritària, però li dóna el control del banc, ja que té directament el 14,5% del capital i ha anat a buscar personalment una bona part dels accionistes. No hi va haver aportacions petites, una prova que les accions van anar buscades i només van ser ofertes a persones del radi d’acció dels promotors.

Un bon negoci (1876-1880)

El 1876 hi havia guerra a Cuba. Feia vuit anys que durava i era font de beneficis per a Antoni López. El mateix 1876 els seus vaixells portaran a l’illa 25 000 soldats espanyols, atenent una petició urgent del govern. Durant els deu anys que durà el conflicte (1868-78), més de 200 000 soldats espanyols passaren cap a la colònia; majoritàriament amb vaixells de l’empresari santanderí. Tot i que Antoni López i, després, la Companyia Transatlàntica presenten aquest transport de tropes com una prova del seu esperit patriòtic, ningú no pot posar en dubte que el transport es feia amb un bon marge de benefici per a l’empresa.

Lletra de canvi de l’empresa cubana Moré, Ajuria y Compañía.

Lletra de canvi de Julián de Zulueta, un conegut negrer i accionista cubà del Banc.

L’emprèstit li permetrà d’entrar en un altre sector productiu al marge del transport marítim, el sector financer. Tenia els seus riscos, atesa la situació de la Hisenda espanyola, però la garantia de les rendes de la duana de Cuba era més que suficient, sempre que Espanya no perdés la guerra i la Hisenda espanyola s’ensorrés del tot. La situació de risc permeté a López i als seus negociadors imposar unes condicions molt favorables als financers a l’hora de negociar l’emprèstit. Després, el 1878, quan el general Martínez Campos signà amb els cubans la pau de Zanjón, la situació financera de la Hisenda espanyola es redreçà i afavorí una recuperació de la Borsa i de la confiança dels inversors, que acabarà amb la coneguda Febre d’Or del 1880 i 1881.

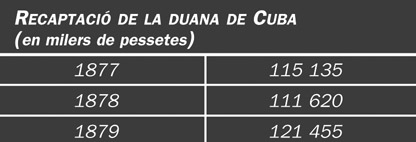

Recaptació de la duana de Cuba (en milers de pessetes), 1877-1879.

El Banc Hispano-Colonial aportarà fins a 25 milions de duros —125 milions de pessetes— al Tresor de Cuba, i en rebé en canvi uns pagarés. El lliurament es va fer esglaonadament. El personal del Banc es va fer càrrec de l’administració de les duanes cubanes “para alcanzar la más completa pureza en aquella administración” (Memòria del 1877), o sigui per fer fora la corrupció i per evitar el contraban. Els ingressos duaners resultaren sempre clarament superiors als previstos en el contracte inicial, de manera que el Banc Hispano-Colonial afegirà als seus ingressos ordinaris, del 40 al 50% dels excedents de la duana sobre la previsió, d’acord amb el contracte.

L’evolució del banc

El capital del banc era de 75 milions de pessetes, però no quedà totalment desemborsat fins el 1878.

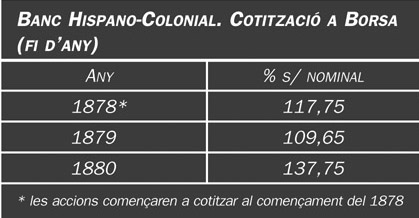

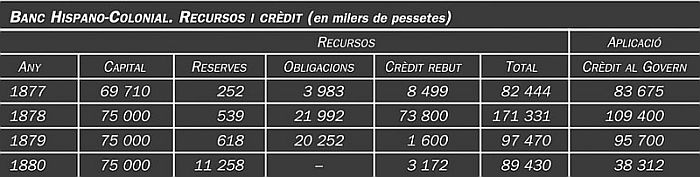

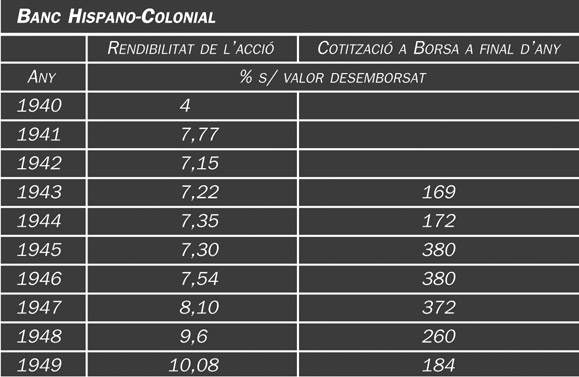

Banc Hispano-Colonial, 1877-1880. De dalt a baix, beneficis (en pessetes), cotització a Borsa (fi d’any) i recursos i crèdit (en milers de pessetes).

Per completar el crèdit al qual s’havia compromès, el banc es va endeutar: emeté obligacions —al 6% d’interès— i concertà dues operacions de crèdit: una per 6 milions de pessetes amb el duc de Santoña i una altra de 15 milions amb la Banque de Paris et des Pays Bas, de curta durada.

El banc pagarà als seus accionistes, en forma de dividend, el 8% sobre el capital desemborsat durant els tres primers exercicis —1877, 1878 i 1879— i el 12% el 1880. Aquest darrer any s’hi afegí un 2% més de premi a l’accionista.

La rescissió del contracte

Amb la pau de Zanjón a Cuba i la confiança recuperada per part de l’inversor, el govern espanyol es plantejarà la rescissió del contracte amb el Banc Hispano-Colonial, que era humiliant per a un govern sobirà, des del moment que una empresa privada controlava les entrades de la duana d’una colònia. El contracte inicial preveia aquesta possibilitat a partir del cinquè any, amb una penalitat del 10% sobre el deute per pagar, però la petició es feia abans d’hora. El govern es proposa substituir el crèdit per una emissió de títols hipotecaris —amb un interès més baix que el que pagava pel crèdit—, que han de ser subscrits pel públic. Iniciades les converses amb els dirigents del banc i un cop la Junta d’accionistes donà el vistiplau —6 de març de 1879 i 3 de gener de 1880—, el contracte fou rescindit el 12 de juny de 1880.

El Banc Hispano-Colonial demanarà i obtindrà, com a compensació per la rescissió del contracte abans del termini establert, que l’emprèstit públic que substituirà el seu crèdit sigui canalitzat a través d’ell, de manera que pugui obtenir tots els beneficis derivats de la subscripció. Es tracta d’una emissió per un import de 375 milions de pessetes de bitllets hipotecaris per compte del Tresor de l’Illa de Cuba, amb un venciment a vint anys i un interès del 6%. Els bitllets seran de 500 pessetes, equivalents a 500 francs francesos o a 20 lliures esterlines, ja que es preveia que serien col·locats internacionalment. Els bitllets se subscriuran al 83% del seu valor nominal i el seu import es desemborsarà en el termini d’un any. Una part de l’import es destinarà a la cancel·lació del crèdit amb l’Hispano-Colonial, i també el d’una emissió d’obligacions cubanes del 1878, i la resta a altres deutes pendents.

La subscripció de bitllets hipotecaris, realitzada el 1880, fou un èxit extraordinari. S’oferiren 520 000 bitllets i la demanda fou d’1 356 667 bitllets, de manera que només es va poder atendre el 38,36% de les peticions rebudes. A Madrid, la subscripció anà a càrrec del Banco de Castilla —accionista del Banc Hispano-Colonial— i del Banc Hipotecari d’Espanya, participat pels francesos del Crèdit Mobiliari Espanyol.

El banc de negocis: un procés de decadència (1881-1905)

La conversió

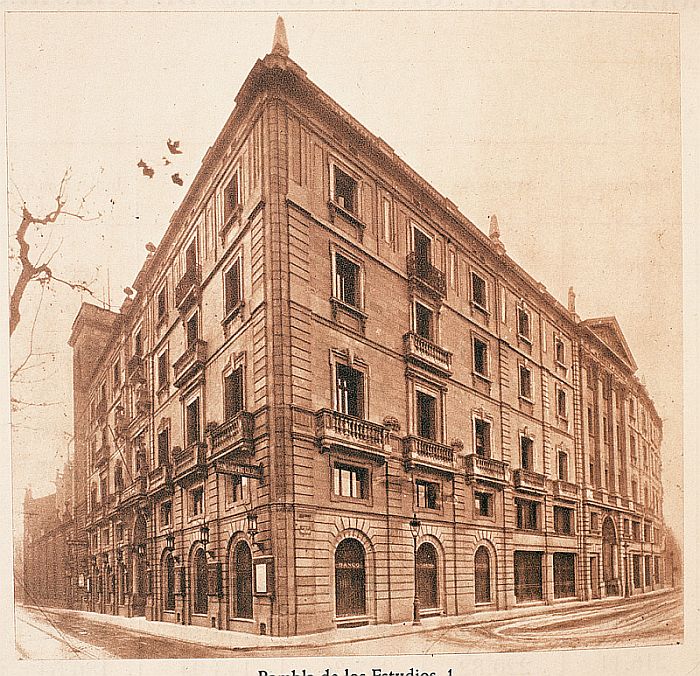

Entrada de les primeres oficines del Banc Hispano-Colonial (Banco Hispano-Colonial. Fundado en 1876, Barcelona 1941). El 1880 deixa de ser un banc colonial i es converteix en un banc de negocis.

El Banc Colonial creat per finançar el govern espanyol en la seva lluita contra els independentistes cubans, perd la raó de ser i s’ha de reconvertir. La rescissió del contracte amb el govern li dóna un negoci rendible, el de l’administració de l’emissió dels bitllets hipotecaris, però no li resol el que ha de fer amb els seus importants recursos. Triarà, aleshores, la fórmula del banc de negocis o d’inversions, adoptada pels nombrosos bancs creats amb motiu de la Febre d’Or (1880-81).

Una Junta general extraordinària d’accionistes, celebrada el 25 d’octubre de 1880 aprovà l’acord de rescissió del contracte amb el govern i la reorganització de la societat. Els nous estatuts preveien el manteniment del banc, però ara com a entitat ordinària de crèdit, amb seu a Barcelona. “Con su capital íntegro; con todo el crédito que pudiera desear en los mercados de Europa; formada ya una respetable clientela local y exterior, pocas Sociedades pueden emprender nueva marcha en circunstancias más ventajosas y favorables... Desligada hoy del contrato de 1876 puede dedicar su capital y su actividad a toda clase de operaciones.” (Memòria de la Junta del 25 d’octubre de 1880.)

La importància dels fons propis del banc, que superaven en capital nominal els del Banc d’Espanya, farà que alguna premsa de Madrid demani el trasllat del domicili social a la capital de l’estat, amb gran indignació de la de Barcelona, “cuando la importancia mercantil y financiera de Barcelona y sus directas relaciones con las Antillas son por si solo motivos bastantes para que continúen en nuestra capital” (“Diario de Barcelona” en resposta a un article, publicat a “La Época”, de Madrid, novembre del 1880, pàgs. 12 958 i 12 959). El banc no s’ho va plantejar mai oficialment.

La conjuntura, els homes i l’organització

El Banc Hispano-Colonial serà administrat pel mateix Consell que havia tingut fins aleshores, per una Comissió executiva formada per consellers, i pel mateix director gerent. El 1885, la Junta d’accionistes acordà fer coincidir els seus exercicis amb l’any natural, ja que fins aleshores es tancaven el 31 d’octubre de cada any.

Antoni López, que el 1878 va rebre el títol de marquès de Comillas, presidirà el banc fins a la seva mort el 16 de gener de 1883. El 1881 havia incorporat el seu fill, Claudi López i Bru, al Consell d’Administració, i aquest el substituirà en la presidència, amb naturalitat, perquè era el principal accionista. Claudi tenia vint-i-vuit anys quan va ser-ne nomenat.

La necessària conversió del Banc Hispano-Colonial, unida a l’eufòria desvetllada per la Febre d’Or, donaran l’oportunitat a Antoni López per a posar en marxa dues grans iniciatives: la Companyia Transatlàntica i la Companyia General de Tabacs de Filipines. Totes dues en forma de societat anònima i comptant amb el suport financer que li dóna el mercat de capitals barceloní. Tabacs de Filipines tindrà participació del Banc Hispano-Colonial, i aquest possiblement també de la Companyia Transatlàntica, tot i que la documentació oficial del banc no l’esmenta mai.

El 1889, Pedro de Sotolongo, director gerent des del 1877, serà nomenat conseller, un càrrec que farà compatible amb la gerència, fins a la seva mort el 1899. Ell va ser l’home fort en l’àmbit executiu, des de la desaparició d’Antoni López. Quan va morir era conseller en representació del banc a Tabacs de Filipines, als Ferrocarriles del Norte de España, a la Societat Hullera Espanyola, i a la Companyia Transatlàntica.

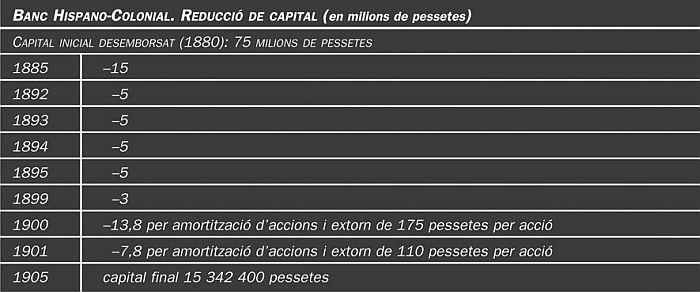

Banc Hispano-Colonial. Reducció de capital (en milions de pessetes), 1885-1905.

Els últims anys del segle XIX no són bons per als negocis. I el banc comença el 1885 a reduir el capital. Les seves Memòries són poc engrescadores: “La crisis que hace tres años pesa sobre todos los mercados” (1885), “constante paralización de negocios” (1887), “paralización comercial y falta de negocios” (1888). Amb aquesta visió, el banc no es mou. El 1889 una revista es queixarà de la seva actitud passiva: “Sería de desear que una Sociedad de esta importancia, administrada por financiero de tanta iniciativa y talento como el Sr. Sotolongo, tomara mayor participación en la vida económica nacional, lo mismo de la Península que de las Antillas.” (“El Economista”, 9 de febrer de 1889). Però les queixes continuen a les Memòries: “falta de actividad”, “situación difícil y laboriosa” (1891), “año estéril de resultados para todo el comercio” (1892), “paralización en los negocios y abundancia de recursos inactivos” (1893), “la carencia de negocios ha sido casi absoluta” (1894).

El 1895 torna a esclatar la guerra a Cuba, “aumentando la desconfianza en perjuicio de los negocios” (Memòria del 1895). Aquesta vegada el conflicte acabarà amb la independència de les darreres colònies espanyoles i, si bé per a la Transatlàntica tornaran a ser bons anys, gràcies al transport de tropes que realitzarà, per al Banc Hispano-Colonial suposa un fet que afecta les seves arrels i el seu nom, però sobretot la seva cartera de valors. “Las desgracias de la Patria, que tan hondamente afligen a los buenos españoles, influyendo en todos los ramos de la riqueza pública, han hecho sentir sus tristes efectos con mayor intensidad en los valores coloniales en que está tan interesado este Banco por razon de la índole de sus operaciones.” (Memòria del 1898.)

Manuel Girona, primer vicepresident del Banc Hispano-Colonial (Banco Hispano-Colonial. Fundado en 1876, Barcelona 1941).

El banc es plantejarà seriosament la seva liquidació, quan el 1901 es cancel·lin els títols del deute públic colonial i es queda sense aquest servei, que li donava uns bons ingressos. Els 75 milions de capital fundacional havien quedat reduïts a 15,3 milions el 1901. A la Junta d’Accionistes, que se celebrà el mes de gener del 1902 es va comprovar que el Consell d’Administració i la Junta mateixa estaven dividits a l’hora de parlar sobre el seu futur. Manuel Girona, vicepresident del Colonial i president del Banc de Barcelona, capitanejava aquells que creien que era el moment de liquidar una entitat que havia perdut la raó de ser i que estava en bones condicions per fer-ho. Altres, entre els quals hi havia el president, Claudi López i Bru, i Manuel Arnús consideraven que hi havia diferents alternatives vàlides d’inversió que calia buscar.

Hi ha qui li farà una dura crítica: “Este banco no quiere confesarlo, pero va directamente a la liquidación, única cosa útil que haría desde su fundación. Terminadas las excelentes comisiones que ganaba con las deudas antillanas, este Banco va a la liquidación, demostrando su ineptitud y su escasa capacidad financiera, a pesar de los fuertes grupos financieros que le apoyan. Nos consideramos en el deber de advertir a los rentistas que se desprendan de las acciones de este Banco, hoy que se cotizan todavía con alguna prima.” (“Revista de Economía y Hacienda”, 1901, pàg. 730).

El 1904 hi va haver comentaristes de premsa que van donar per segura la liquidació del banc, d’acord amb les opinions de Manuel Girona. Però aquest morí el 1905, i els partidaris de la continuïtat guanyaren la batalla. El 1905 el Colonial acordà prorrogar la vida de la societat per 99 anys més i signà un acord amb l’Ajuntament de Barcelona. Era una nova etapa.

El banc del Tresor i de la Hisenda de Cuba i de les Filipines

Portada, Barcelona 1897. L’Hispano-Colonial serà el banc del Tresor i de la Hisenda de Cuba i de les Filipines fins a la seva independència.

El Banc Hispano-Colonial es convertirà el 1880 en l’entitat financera que gestiona i administra els nous títols de deute públic, que s’emeten per substituir el seu crèdit. Ell és el que en busca la col·locació al mercat, directament i a través dels seus corresponsals; el que en tramita l’expedició i els fa arribar als seus titulars; el que paga els interessos al seu venciment i recull els títols amortitzats. Es tracta de feina administrativa, que realitza a través d’una oficina a Barcelona, una delegació a Madrid i uns corresponsals a París i a Londres.

A l’administració dels bitllets hipotecaris de l‘Illa de Cuba del 1880 s’hi afegirà el de la nova emissió del 1886, com també el servei de la unificació del deute cubà, acordat pel govern el mateix 1886, i la nova emissió de 340 000 bitllets hipotecaris del 1890. Són operacions totes elles molt rendibles, per les comissions que deixen a favor del banc, però que no suposen inversió, en principi.

El 1897, amb guerra ara a les Filipines, el govern espanyol emeté 400 000 obligacions hipotecàries del Tresor de les Filipines, al 6% i per un termini de quaranta anys, al 93% del seu valor nominal, i n’encarregà al Banc Hispano-Colonial la col·locació i fins i tot la recaptació de les rendes de duanes de les Illes. La demanda fou molt elevada, d’1 051 187 títols. I és que ara, tot i els dubtes sobre el manteniment de la colònia, la Hisenda espanyola mereix més confiança i els inversors saben que cobraran, tant si es mantenen les Filipines com si es perden.

Perduts els territoris d’Ultramar el 1898, l’existència d’uns bitllets i d’un deute que recordaven les antigues colònies ofenia el mateix estat emissor. Una llei de 28 de novembre de 1901 cancel·là tots els títols de deute colonials, i obligà els titulars a canviar-los per títols ordinaris del deute interior, al 4% d’interès. “Esta ley priva al Banco Colonial de un servicio que por espacio de 21 años ha prestado con puntualidad extremada.” (Memòria del 1901.) I amb el servei també es perd una de les principals fonts d’ingressos del banc.

Fons propis i beneficis

El capital inicial de 75 milions de pessetes serà augmentat fins a 150 milions en l’escriptura de conversió del banc. Es duplicà el nombre d’accions, que passaren de 30 000 a 60 000 amb un capital nominal de 2 500 pessetes, cadascuna. Les accions quedaren desemborsades en el 50%, de manera que no hi hagué nova aportació de capital. L’augment es va fer sota l’impacte de la Febre d’Or i de la forta demanda del mercat. El capital del Banc d’Espanya era aleshores de 100 milions de pessetes. De fet, el banc es podia convertir en el primer establiment financer de l’estat, per sobre de la banca pública.

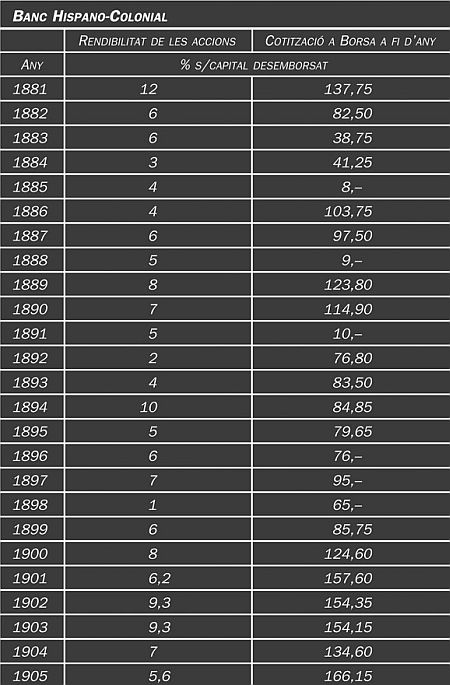

Banc Hispano-Colonial. Rendibilitat de l'acció, 1881-1905

El 1882 s’ensorra la Borsa, desapareix el diner especulatiu i la conjuntura econòmica fa un gir sobtat. Els administradors del banc s’adonaran aviat que el capital és excessiu, ja que no veuen oportunitats d’inversió. El 1884 s’inicia un procés de reducció del capital del banc, que es mantindrà ininterrompudament fins el 1901. Un acord de la Junta d’Accionistes autoritza el Consell a reduir-lo en una o diverses operacions. El Consell ho fa, quan ho creu convenient, i torna a demanar una nova autorització, quan la xifra és esgotada. La reducció es fa inicialment per compra de les accions corresponents en el mercat i la seva amortització. El ritme de disminució del capital està lligat estretament als beneficis que obtenen i a l’interès del Consell a mantenir una rendibilitat de l’acció. És evident que els ingressos no tenen cap relació amb els fons propis que mantenen. Més endavant, i com que el banc té prou liquiditat, combinaran la compra i amortització de títols amb l’extorn d’una part del capital de l’acció, després d’haver-ne rebaixat el valor nominal de 2 500 pessetes a les 1 250 desemborsades. En virtut d’operacions successives d’aquest estil (vegeu el quadre adjunt) el capital de 75 milions quedarà rebaixat a 15,3 milions i el nominal de l’acció a 215 pessetes.

Dipòsits

El Banc Hispano-Colonial no capta dipòsits ni té comptes corrents. Treballa amb els seus recursos propis. Els que consten com a dipòsits són simplement uns “comptes deutors”, en bona part compensats —o superats— per uns “comptes creditors” a l’actiu. Com que els que manté amb els seus corresponsals bancaris figuren al marge en el mateix balanç, aquells han de recollir els saldos de les institucions públiques o privades, amb les quals es relaciona.

El 1895, quan a Cuba es reprèn la guerra, els comptes creditors arriben a 195 milions de pessetes, compensats per 199 milions de comptes deutors a l’actiu. I fins a 476 milions de comptes creditors el 1900, amb 471 milions a l’actiu. Les Memòries no hi fan cap referència, ni en donen cap explicació.

Inversió

Crèdits

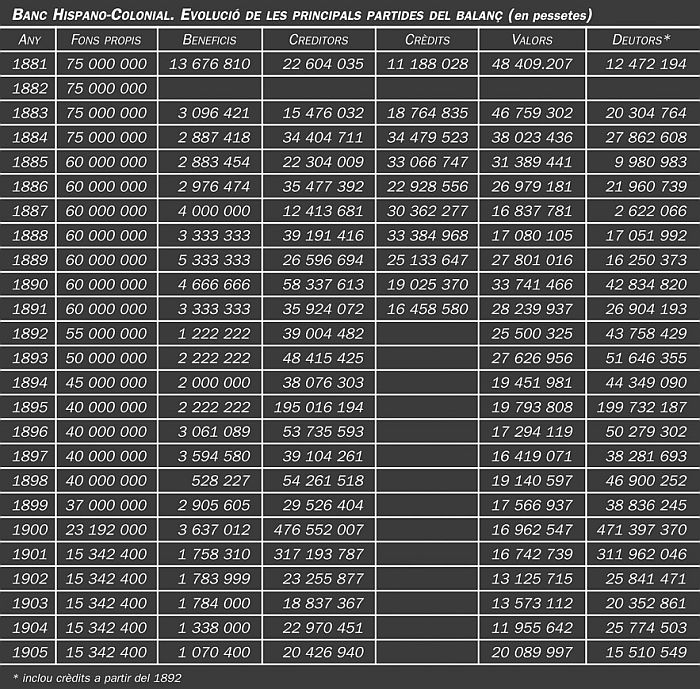

Banc Hispano-Colonial. Evolució de les principals partides del balanç (en pessetes), 1881-1905.

La xifra de crèdits concedits figura en els balanços del Banc Hispano-Colonial, des del 1880 fins al 1891, a través de dos conceptes: els préstecs i les lletres o efectes per negociar. El volum de les lletres té molt poca importància. Després desapareix el concepte de préstecs, que queden lògicament integrats en el compte de deutors de l’actiu, sense especificar. Atès el volum d’aquest concepte, al marge dels crèdits, resulta difícil de valorar la política creditícia seguida. Els volums enormes aconseguits alguns anys —1895, 1900 i 1901— estan relacionats amb xifres equivalents de comptes creditors, que poden tenir alguna relació amb l’arribada de capitals de Cuba.

A les Memòries trobem tan sols dues referències a operacions de crèdit. El 1883 fan constar el crèdit concedit al govern espanyol i a la Compañía de los Ferrocarriles de Asturias, Galicia y León, en operacions conjuntes amb altres institucions financeres. La companyia ferroviària era controlada per interessos francesos i acabarà formant part de la Compañía de Caminos de Hierro del Norte de España.

El 1903 l’Hispano-Colonial participà, també amb altres bancs, en un emprèstit a favor del govern del soldà del Marroc, amb garantia de la renda de les duanes d’aquest país. L’operació va tenir un any de durada.

No sembla haver-hi una política creditícia pròpia. El volum de crèdit possiblement està vinculat a la gestió dels bitllets hipotecaris, amb possibles avançaments al govern. Això explicaria les fortes oscil·lacions que experimenten i la baixa continuada que s’aprecia en el conjunt de deutors.

Participacions

L’Hispano-Colonial és, el 1880, un banc amb un gran capital a la seva disposició que es proposa invertir en societats creades per Antoni López o bé en empreses dels seus socis financers.

El primer any d’actuació el banc fa honor a les promeses fetes als seus accionistes, sobre les oportunitats que se’ls presentarien, i pren participacions del Banco de Castilla, de Madrid, del Crèdit Mercantil, de Barcelona, de la Companyia General de Tabacs de Filipines i del Crédito General de Ferrocarriles, de Madrid. És una inversió important, per un volum de 38 milions de pessetes, més de la meitat del seu capital.

El Banco de Castilla té com a principals accionistes i dirigents Jaume Girona i Agrafel —germà de Manuel—, Rafael Cabezas i Antoni Vinent i Vives. És una participació creuada, ja que el Banco de Castilla participa també en l’Hispano-Colonial i mantenen la delegació d’aquest banc a Madrid. El Crèdit Mercantil és un banc vinculat a Antoni López (vegeu el capítol que li és dedicat).

“Tiempo ha que el Exmo. Sr. D. Antonio López y López se ocupaba del proyecto de una Sociedad que, a la vez que fomentase la agricultura en Filipinas, atrajese su comercio al puerto de Barcelona” (Memòria del 1881). És la referència de la Memòria del banc a la seva participació en la Companyia General de Tabacs de Filipines. Des de la inauguració del canal de Suez (1869) aquelles llunyanes colònies ja no ho són tant i atreuen l’atenció d’un empresari del transport marítim com Antoni López. Ha influït decisivament en la creació de la Companyia el fet que el govern hagi aprovat el “desestanco” del tabac a les Illes —Decret de 25 de juny de 1881—, que cancel·la el monopoli comercial que exercia l’estat sobre el tabac i permet l’entrada en aquest sector de les empreses privades. Els socis del marquès de Comillas seran dues entitats financeres, a més de l’Hispano-Colonial: la Banque de Paris et des Pays Bas i el Crédito Mobiliario Español, de Madrid, controlat per capital francès.

El Crédito General de Ferrocarriles és una entitat de crèdit domiciliada a Madrid, que es proposa finançar les empreses ferroviàries. Es constituí el 22 de novembre de 1881, amb participació del Banc Hispano-Colonial, del Banco de Castilla i del Crédito Mobiliario Español, ja esmentat, que controlava la Compañía de los Caminos de Hierro del Norte de España. L’empresa no reeixirà. El 1890 acordà la seva liquidació i el banc, conjuntament amb altres socis de l’empresa, comprarà tots els seus actius, entre els quals hi havia terrenys a Madrid.

Comencen aleshores els anys de “paralización de negocios” als quals es refereixen les Memòries i el banc atura tota nova inversió. El 1889, el banc “ha tomado participación en algunos negocios de importancia” (Memòria del 1889). Es parla del control del Ferrocarril de Silla a Cullera o d’alguna altra petita línia que conflueix amb el d’Almansa (“El Economista”, 9 de novembre de 1889). Dos anys més tard (1891) anuncien que la Compañía Ferroviaria del Norte de España, associada seva, ha aconseguit el domini del ferrocarril d’Almansa a València i Tarragona, promogut pel financer valencià Josep Campo, mort el 1899 i que era conseller del banc. En aquest mateix sector i a la mateixa zona geogràfica, el 1901 pren el control del Ferrocarril de Alcantarilla a Lorca.

Les guerres colonials afectaren especialment les empreses que tenien actius o relacions comercials amb les colònies, com és el cas de Tabacs de Filipines o de la mateixa Companyia Transatlàntica. Les Memòries del Colonial lamenten més aquest fet que la pèrdua de les colònies, ja que es veuen obligats a regularitzar el valor de la seva acció participada, d’acord amb la cotització a Borsa.

Quan el banc té sobre la taula, el 1903, un projecte de liquidació, presentat per alguns consellers, torna a fer noves inversions: participa en el Banco Español de Crédito, que substitueix al Crédito Mobiliario Español i subscriu obligacions de la Sociedad General Azucarera i de la Companyia General de Tabacs de Filipines. El volum de participacions, que havia quedat reduït a menys de 12 milions de pessetes, passa a ser de 20 milions el 1905.

La represa, amb l’Ajuntament de Barcelona (1906-1920)

La conjuntura, els homes i l’organització

La nova conversió del Banc Hispano-Colonial i la decisió sobre la seva continuïtat tenen molta relació amb les converses que s’inicien el 1905 i que acabaran amb la signatura d’uns primers acords amb l’Ajuntament de Barcelona. El banc troba un camí nou, que de fet és molt vell, ja que remunta a la seva fundació, i passa de fer el servei de tresoreria de les antigues colònies a fer el de l’Ajuntament de Barcelona. Però alhora hi afegeix el de contractista d’obres públiques, en la Reforma Interior de Barcelona, i reprèn amb força el ritme de participació en empreses, al mateix temps que entra decididament en el camp de la banca de valors. El banc fa tota mena d’operacions bancàries, llevat de les pròpies dels bancs comercials.

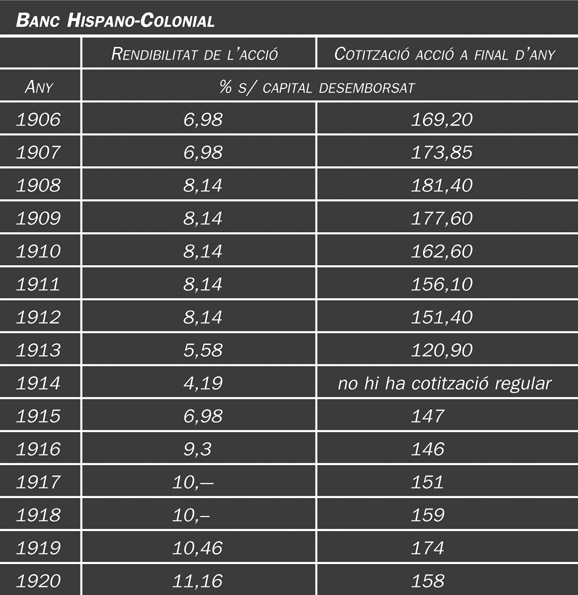

Banc Hispano-Colonial. Rendibilitat de l'acció, 1906-1920.

Claudi López i Bru, segon marquès de Comillas, presidirà el banc durant tota aquesta etapa. Com que no tenia fills, incorporarà a l’empresa els nebots Güell, fills de la seva germana Isabel. Ell va ser el principal defensor de la continuïtat del banc i qui n’impulsarà la transformació. El seu protagonisme ve subratllat pel fet de presidir també la Companyia Transatlàntica i que és aquesta la que dóna més oportunitats d’inversió al banc. Però el banc no treballa tan sols amb el grup Comillas, sinó que estableix com a norma l’associació amb qui el pot introduir en un nou negoci, amb un coneixedor del sector en el qual entra, o simplement amb un soci financer amb qui pot repartir un risc important. Els socis seran, a més del grup Comillas, el Foment d’Obres i Construccions, la Compañía de Caminos de Hierro del Norte de España o diversos bancs, catalans i no catalans. Les activitats s’estenen al nord d’Àfrica, a Madrid i a d’altres zones espanyoles.

La primera generació de consellers fundadors es va anar morint durant aquests anys. I s’incorporen al Consell noves personalitats. Gairebé totes pertanyen a les noves generacions dels primers accionistes i una bona part a les famílies López i Güell. L’any 1908 hi entraran Josep Estruch i Comella —conseller del Banc de Barcelona i fill de conseller—, Manuel Girona i Vidal —fill del president del Banc de Barcelona i vicepresident del Banc—, Santiago López y Díaz de Quijano, marquès de Casa Quijano, Clemente Miralles de Imperial —germà del cunyat d’Eusebi Güell i Bacigalupi— i Ignasi Coll i Portabella. El 1914 els nomenats són Francesc Sert i Badia, comte de Sert —descendent dels López—, i Joan Antoni Güell i López. El 1916 els nous consellers són Carles de Sentmenat, marquès de Castelldosrius —casat amb Isabel Güell i López—, i Juan Antonio Gamazo, comte de Gamazo, gendre de Manuel Arnús, que succeirà el sogre.

Pedro de Sotolongo és el primer executiu en aquesta segona etapa del banc, càrrec que mantindrà fins a la seva mort, el 1899 (“Diario de Barcelona”, març 1899).

El president i la Comissió executiva van ser els responsables de la marxa de l’empresa, ja que a la mort de Pedro Sotolongo no es nomenarà un nou gerent, sinó un vicegerent, un càrrec fet a la mida per al fill de l’anterior, Pedro I. de Sotolongo y de la Cova, que morirà el 1919, i que serà substituït pel fill d’un conseller, Josep de Sentmenat.

La crisi financera del 1920 no afectarà directament el banc, ja que no tenia operacions comercials, ni especulava. Ells ho atribuiran “al espíritu de previsión y de prudencia, que siempre ha inspirado nuestra gestión” (Memòria del 1920). Però Josep Estruch, el principal responsable del desastre del Banc de Barcelona, era conseller de l’Hispano-Colonial i Claudi López i Bru també era conseller d’aquell banc, com a conseqüència de l’absorció del Crèdit Mercantil pel Banc de Barcelona, el mateix 1920, pocs mesos abans de la suspensió de pagaments.

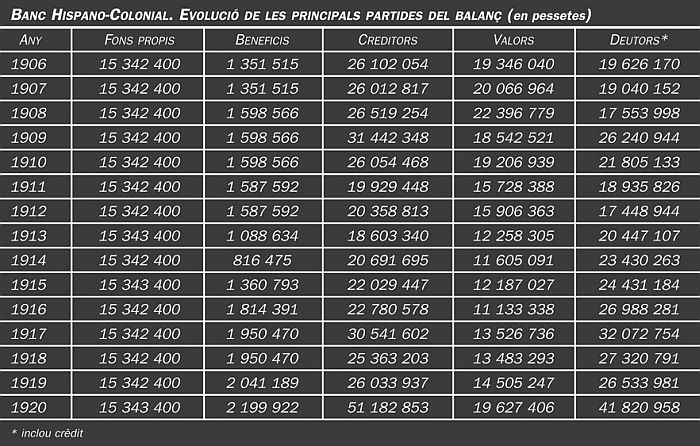

Fons propis i resultats

Els fons propis es mantenen inalterats durant tots aquests anys: 15,3 milions de pessetes. El benefici que s’obté és repartit íntegrament en forma de dividend a l’accionista, excepte el 10% dels beneficis nets que sempre s’ha destinat a remuneració del Consell d’Administració. Ni una pesseta a reserves.

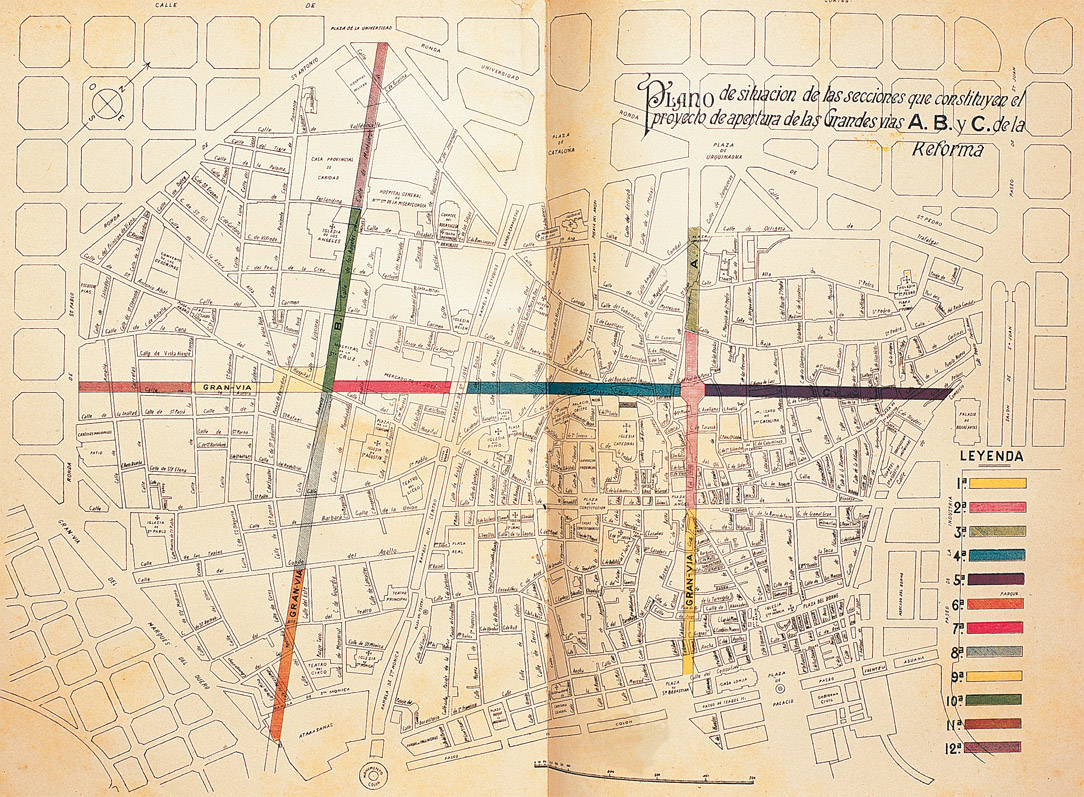

Plànol de la Reforma Interior de Barcelona (Ajuntament de Barcelona, Reforma Interior de Barcelona. Memoria y Proyecto de Contrato con el Banco Hispano Colonial, Barcelona 1907). La represa del Banc Hispano-Colonial està lligada a la Reforma Interior de Barcelona, encarregada de la construcció de la Via Laietana.

Les noves activitats del banc permeten donar una rendibilitat correcta a l’acció, que manté la cotització a Borsa. Una rendibilitat que oscil·la entre un màxim de l’11% l’exercici del 1920 i un mínim del 4% amb motiu de l’inici de la guerra mundial i la baixada general de cotitzacions. Els beneficis nets es repeteixen exactes diversos anys. Aquest és un fet difícil d’explicar comptablement, però reflecteix un actiu i passiu molt estables i molt controlats.

Dipòsits

El que s’ha dit en aquest apartat del capítol anterior es podria repetir aquí. El Banc Hispano-Colonial no capta dipòsits i els comptes deutors que figuren al passiu del banc són compensats per uns comptes creditors a l’actiu. El seu volum es duplica el 1920, però els administradors ni tan sols ho comenten.

Inversió

Crèdits

La inversió en crèdit figura encara en els balanços, integrada dintre d’un concepte més ample de comptes deutors. Les operacions de crèdit es concentren en les empreses participades o en les institucions o societats amb les quals tenen negocis pendents. El Banc Hispano-Colonial no fa crèdit en el sentit ordinari de la paraula, de la mateixa manera que no capta dipòsits de tercers. Al marge de les operacions de crèdit a les empreses del grup o a les que donen el servei de valors, només trobem el 1918 una participació en el pool bancari que concedí uns emprèstits a favor del govern francès i del dels Estats Units d’Amèrica.

El servei de valors es pot valorar com un crèdit, ja que normalment l’inclou, bé en forma d’avançament amb motiu d’un llançament d’una emissió de bons o d’obligacions, bé en forma de subscripció d’una emissió assegurada. Per la seva importància, destaquem el servei a l’Ajuntament de Barcelona i el de la Reforma Interior de la capital catalana.

A continuació figura la llista d'empreses o institucions a les quals el Banc Hispano-Colonial facilita el servei de valors:

- Ajuntament de Barcelona

- Sociedad Española de Construcción Naval

- Junta d’Obres dels Ports de Melilla i Las Chafarinas

- Companyia Transatlàntica

- Companyia General d’Asfalts i Pòrtland Asland

- Hotel Ritz, de Madrid

- Compañía de los Caminos de Hierro del Norte de España

- Compañía General de Ferrocarriles Vasco-Asturiana

- Compañía de los Ferrocarriles Andaluces

- Companyia General de Tramvies

- Compañía de los Ferrocarriles de Madrid a Zaragoza y a Alicante

- Ferrocarril Metropolitano, de Madrid

- SA de Tramvies de Barcelona a Sant Andreu i Extensions

- La Alcoholera Española

- Companyia Barcelonesa d’Electricitat

- Catalana de Gas i Electricitat

- Mancomunitat de Catalunya

- Barcelona Traction, Light & Power

El servei de Tresoreria de l’Ajuntament de Barcelona

El Contracte General de Tresoreria, Conversió de Deute i nou Emprèstit va entrar en vigor l’1 de juliol de 1906, després d’un any de converses amb l’Ajuntament. Bàsicament es tracta del mateix servei que havia fet amb el Tresor de Cuba i de les Filipines: porta els comptes de l’Ajuntament, li obre línies de crèdit, li administra el deute municipal i es responsabilitza de col·locar les noves emissions de títols que li puguin fer falta.

La Reforma Interior de Barcelona

La reforma del nucli antic era un vell projecte municipal. Àngel Baixeras, primer personalment i després mitjançant el Banc Universal (vegeu el capítol dedicat a aquest banc), va aconseguir que el mes de juliol del 1889 l’Ajuntament aprovés el seu projecte i el govern espanyol hi donés el vistiplau. Però va quedar aturat per problemes jurídics i administratius. Una llei del 1904 va aplanar el camí, quan donà més agilitat i sobretot més seguretat al procediment d’expropiació forçosa que s’imposava per a tirar endavant. L’Ajuntament tornà a empènyer el projecte, amb el nomenament d’una Comissió especial, primer, i d’una Ponència de Reforma, després. El municipi es proposava “abrir en el seno de la vetusta población antigua las nuevas vías que han de traer a la vieja Barcelona los aires de las modernas ciudades” (de l’acord del 28 de desembre de 1905).

El projecte Baixeras, que aplicava el pla d’Ildefons Cerdà, volia construir tres grans vies a través de la Barcelona vella: la que serà la Via Laietana —Gran Via A—, una altra —paralel·la—, des de la plaça de la Universitat fins a les Drassanes —Gran Via B—, i una tercera de transversal, que aniria des de l’actual passeig de Lluís Companys-carrer del Comerç, fins a la ronda de Sant Pau —Gran Via C—. La primera es construirà, i també una part de la tercera —avinguda de la Catedral i avinguda de Francesc Cambó—. La segona no passarà del projecte.

L’Ajuntament barceloní havia tingut, feia poc, seriosos problemes amb motiu de la concessió del gas municipal a una empresa privada. Els regidors Francesc Cambó i Jaume Carner, que foren els qui van posar en evidència maniobres de corrupció, en què estaven implicats altres regidors, van insistir ara en una obra neta i oberta a tothom. Un projecte com el de la Reforma Interior requeria una informació completa sobre les negociacions i els contractes signats. El resultat serà la publicació de la Reforma Interior de Barcelona. Memoria y proyecto de contrato con el Banco Hispano Colonial, editat per l’Ajuntament el 1907, quan era alcalde Domingo J. Sanllehy, casat amb una filla del banquer Manuel Girona.

La Ponència de Reforma, de la qual formava part l’arquitecte i polític Josep Puig i Cadafalch, trià el Banc Hispano-Colonial com a interlocutor, després d’haver tingut contactes amb diverses entitats bancàries sobre aquesta qüestió. Ja era el banc vinculat al municipi pel Contracte de Tresoreria i d’Unificació del Deute. Les converses foren llargues i difícils, però finalment s’arribà a un acord, que fou convalidat pel ple de l’Ajuntament. El contracte de Reforma Interior de Barcelona s’escripturà el 14 d’octubre de 1907.

En la seva qualitat de gestor, banquer i contractista, el banc s’obligava a la “tramitación de los expedientes —d’expropiació—, desde el replanteo para la necesidad de la ocupación, hasta la venta de los locales sobrantes, el derribo de los edificios que radiquen en la zona de la Reforma, la explanación de los terrenos, construcción de alcantarillado, empedrado y demás obras de urbanización y, finalmente, el servicio de Tesorería de la Reforma, emisión de empréstitos y apertura de cuentas de crédito” (Reforma Interior de Barcelona, 1907).

Dues imatges de les obres per a la construcció de la Via Laietana de Barcelona (Ilustració Catalana, 1911).

L’Ajuntament aprovarà un pressupost extraordinari de 269 993 845 pessetes i l’emissió gradual de 269 994 títols del deute municipal —que s’anomenaran Bons de la Reforma—, a mesura que avancés l’obra. Per a fer-la, el banc disposarà del suport de l’empresa Foment d’Obres i Construccions SA, com a subcontractista, que tenia l’experiència i el personal adequat. Començaran a treballar en l’anomenada Gran Via A —l’actual Via Laietana—, que semblava la més urgent i la més fàcil de realitzar. Trobaran molts problemes. Especialment, per l’actitud dels propietaris, que “se niegan a toda inteligencia amistosa” (Memòria del 1908).

L’obertura de la Via s’acabà el 1913, però quedava encara molta feina per fer: la construcció del clavegueram i la línia del metro. “Mas vino la guerra europea a frustrar todos los propósitos.” (Memòria del 1914.) L’Ajuntament pressupostava anualment les despeses previsibles i encarregava al banc l’emissió dels Bons de Reforma necessaris per al finançament, dintre del pressupost general. La guerra europea entorpí la col·locació dels bons i les obres es paralitzaran durant dos anys.

Construcció i obres públiques

La construcció immobiliària i la d’obres públiques es converteixen en activitats ordinàries del banc. La primera obra pública és per a la instal·lació d’una doble via entre Terrassa i Sant Andreu per contracte amb la Compañía de los Caminos de Hierro del Norte de España (1906).

De la mà de la Companyia Transatlàntica, el 1907 participarà en la construcció dels ports de Melilla i Las Chafarinas. A la Memòria del 1908 el lector s’assabenta per primera vegada que “como sabéis, posee el Banco en las inmediaciones de Les Corts de Sarrià, una importante extensión de terreno” (Memòria del 1908). Hem d’anar a altres fonts per assabentar-nos que el 1906 el Banc Hispano-Colonial havia comprat uns 100 000 metres quadrats de terreny, en el que ja era el barri de les Corts, a la família Vinyals, uns terrenys prop de l’actual Diagonal. En aquell terreny afegirà 20 000 metres més, mentre que el 1915 en va vendre 16 000 a la Diputació de Barcelona, en els quals aquesta construiria la Casa Provincial de Maternitat i d’Expòsits (vegeu 50 anys d’Immobiliària Colonial SA, Barcelona 1996, pàgs. 41-42).

També tenien terrenys urbans i urbanitzables a Madrid, procedents del dissolt Crédito General de Ferrocarriles. El 1910 en vendran alguns i el 1911 compraran els que eren del seu antic soci, el Crédito Mobiliario de España.

Les obres de la Reforma Interior els donaran noves oportunitats. El govern espanyol decidí la construcció de la central barcelonina de l’oficina de Correus a l’inici de la nova Via Laietana i l’encarregaran al banc. La seva construcció estarà molt afectada per les vagues i locauts, que s’inicien el 1917, de manera que al final d’aquest període, l’edifici encara no està acabat. El 1911 decidiren concórrer a la subhasta de terrenys expropiats de la Gran Via A per a edificar-hi pel seu compte dues cases.

Foment d’Obres i Construccions SA guanyà el 1913 les obres del que anomenen sanejament del subsòl de Madrid i que consisteix en la construcció del clavegueram de la capital. El banc hi tindrà una important participació, cedida per l’empresa constructora.

El 1920 el banc inicià l’edificació de cases barates i contractà amb l’Ajuntament la “tan deseada obra de prolongación de la calle de Balmes, de nuestro Ensanche, desde la de Travesera —de Gràcia—” (Memòria del 1920).

Participacions

Banc Hispano-Colonial. Evolució de les principals partides del balanç (en pessetes), 1906-1920.

El 1908 el banc es presentarà, formant part d’un grup, al concurs obert pel govern espanyol per a la construcció de la nova esquadra espanyola, en bona part ensorrada durant la desgraciada guerra amb els Estats Units. Guanyaren el concurs i es constituí la Sociedad Española de Construcción Naval, amb domicili a Madrid i un capital de 10 milions de pessetes. Tres d’aquests milions foren subscrits pel grup català, en el qual hi havia l’Hispano-Colonial conjuntament amb el Banc de Barcelona, Crèdit Mercantil, La Maquinista Terrestre i Marítima i M. Arnús i Companyia. Quatre milions quedaren en mans de les empreses britàniques Vickers, Armstrong i Brown, que eren les que aportaven la tècnica de les armes i dels blindatges, i els altres 3 milions foren subscrits per un grup bàsicament basc. La societat treballarà els primers anys a les drassanes de Ferrol i de Cartagena, cedides per l’estat. El 1913 la societat lliurava el cuirassat España i el 1914 el Jaume I. Aquest any comprava a la Companyia Transatlàntica les drassanes que tenia a Matagorda (Cadis) i començava la construcció de les de Sestao. A la construcció de vaixells s’hi afegia la de material de guerra a La Carraca. La forta demanda de vaixells mercants, impulsada per la neutralitat espanyola en la guerra europea farà que l’empresa treballi també per a empreses privades i entri en el sector siderúrgic.

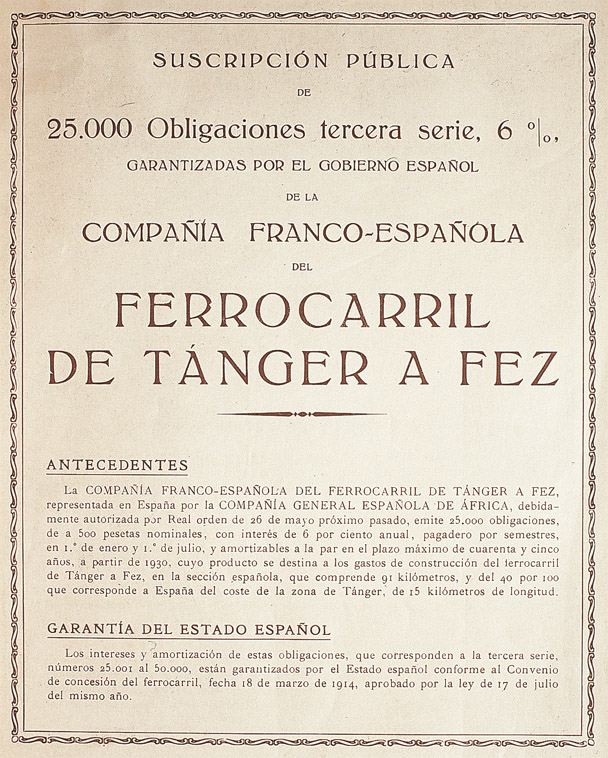

Fullet de subscripció d’obligacions de la Compañía Franco-Española del Ferrocarril de Tánger a Fez, 1925.

També el 1908, el Banc Hispano-Colonial intervindrà en els negocis nord-africans en els quals estava interessada la Companyia Transatlàntica: la Compañía de Electricidad de Tánger —una tèrmica, que cremava carbó— i l’explotació del mineral de ferro del que seran les Mines del Rif.

El 1914 es constituí la Compañía General Española de África en la qual participà el Banc “respondiendo a una invitación del Gobierno de S.M.” (Memòria del 1914), amb un capital de 10 milions de pessetes.

Al mateix temps es constituïa al Marroc francès la Compagnie Generale du Maroc. Totes dues empreses, en la proporció del 40 i del 60% respectivament, subscriuran la totalitat del capital de la Compañía Franco-Española del Ferrocarril de Tánger a Fez, que tindrà la concessió d’aquesta línia. El govern espanyol garantia als seus accionistes un dividend del 6% sobre els capitals aportats, fins que no es posés en marxa la línia.

També participaran el 1909 en la constitució de l’empresa encarregada de l’Hotel Ritz de Madrid, després d’un intent fracassat d’entrar en l’empresa propietària del Gran Hotel Colón, de Barcelona.

Títol de la Sociedad Hullera Española, del grup Comillas.

El mateix 1909 es constituí, conjuntament amb la Hullera Española —del grup Comillas—, el Banc de Barcelona i el Crèdit Mercantil, la Carbonera Española, que es proposava explotar l’hulla d’Orbó (Palència), propera a la de Barruelo, propietat de la Compañía de los Caminos de Hierro del Norte de España, que devia ser la principal consumidora de carbó. L’any 1919 anuncien l’estudi d’uns “al parecer, ricos yacimientos de lignitos en el término de Alhama, de Murcia” (Memòria del 1919), conjuntament amb el grup de la Transatlàntica, el grup Comillas i el Banc de Barcelona.

El 1914 van promoure la creació de la Companyia General de Magatzems de Dipòsits, que va començar a actuar amb un contracte amb la Sociedad General Azucarera. Tenia magatzems a Barcelona i a Terrassa. I el 1919 participen en la constitució del Banc de Crèdit Industrial.

El 1920 anuncien la seva presència “en el sindicato... para la adquisición del negocio de abastecimiento de agua destinado a los servicios públicos de nuestra ciudad” i en la societat civil del Ferrocarril Metropolità de Barcelona, que ja té la concessió de la línia principal del metro, conjuntament amb Ferrocarrils de Catalunya, Tramvies de Barcelona, Arnús-Garí i Banco de Vizcaya, que aviat es convertirà en societat anònima.

La transformació en banc comercial i l’acord amb el Banco Central (1921-1936)

Els darrers anys d’un model bancari

La proclamació de la Dictadura de Primo de Rivera (1923) no afectarà gens les activitats del banc. Tot al contrari, ja que es mantenen les bones relacions amb l’Ajuntament de Barcelona i amb les autoritats espanyoles. La conjuntura econòmica relativament favorable permetrà el manteniment del seu model bancari: banc d’inversions i d’obres públiques i servei de valors. Els dos nous presidents que tindrà el banc, fins el 1931, encaixen plenament en la tradició del vell Hispano-Colonial.

Claudi López i Bru, segon marquès de Comillas i segon president del Banc, morí el 1925. El seu successor serà Robert Robert, comte de Torroella de Montgrí, un títol que li concedí Alfons XIII el 1907. El seu pare, Agustí Robert, havia estat un dels homes de confiança d’Antoni López, i havia fet una fortuna, que el seu fill augmentà per matrimoni. Va ser president de la Cambra de Comerç i Navegació de Barcelona (1913-14), on només deixà el rastre d’un home malalt i molt ocupat pels seus negocis. El 1925 era un dels grans capitalistes d’Espanya, amb molts diners, molts títols i molts càrrecs. Però es tractava d’un personatge gris. Sota la seva presidència, el banc celebrà el 1926 els seus primers 50 anys d’existència regalant als accionistes cinc pessetes per cada títol de l’empresa, lliures d’impostos (el 2,3% sobre el capital). Quan va morir, el 20 de juliol de 1929, la presidència va recaure en Joan Antoni Güell i López, comte de Güell i marquès de Comillas, mentre la vicepresidència —vacant des de feia anys— era ocupada per Ignasi Coll i Portabella.

Joan Antoni Güell era nét d’Antoni López i nebot de Claudi López. També ocupava la presidència de la Companyia Transatlàntica, l’empresa emblemàtica de la família, que ara entrava en una etapa de tancament de línies. Ell va ser qui cedí els terrenys per a la construcció del Palau Reial de Pedralbes, que pertanyien a la família Güell, en una operació lligada a la prolongació de la Diagonal, que donà una bona plusvàlua a la resta de terrenys que els quedaven (vegeu Lluís Permanyer, Biografia de la Diagonal, La Campana, 1996). El 26 de febrer de 1930 fou nomenat alcalde de Barcelona, el darrer de la monarquia. Per aquest motiu, dimití els seus càrrecs a l’Hispano-Colonial.

El 1922 s’incorporà al Consell com a vocal Lluís Ferrer-Vidal i Soler, el president de la Caixa de Pensions i d’Estalvis de Catalunya i Balears. Altres consellers, vinculats a les famílies fundadores i nomenats aquests anys, són Lluís Girona i Fernández-Maqueiria (1925) i Eusebio López i Díaz de Quijano, marquès de Lamadrid (1928).

Seu central de la Companyia General de Tabacs de Filipines a la rambla de Barcelona (Compañía General de Tabacos de Filipinas, 1963). L’Hispano-Colonial té una important participació en la Companyia General de Tabacs de Filipines.

El principal càrrec executiu del banc recaurà en Eduard Buxaderas de la Cantera, que el 1925 fou nomenat vicegerent i el 1926 gerent del banc. Buxaderas, que arribarà a la presidència, treballava a l’empresa des del 1907 i havia estat la mà dreta de Claudi López i Bru. Amb ell al capdavant, el banc inicià aleshores una relació estreta amb el Banc de Catalunya, de tal manera que els dos bancs coincidiran en totes les grans operacions. La iniciativa en cada cas era del Banc de Catalunya, i l’Hispano-Colonial anava a remolc. La cartera de valors agafa més gruix i confirma la seva naturalesa de banc de negocis.

El domicili social del banc es va mantenir a la seu tradicional de la Rambla —rambla dels Estudis, núm. 1— que compartia amb la Companyia General de Tabacs de Filipines —propietària de l’edifici des del 1930— i altres empreses del grup.

La necessitat d’un canvi i l’acord amb el Banco Central

Ignasi Coll i Portabella ocuparà la presidència del banc, primer de manera accidental el 1930, i després de manera plena des del 1931. Havia nascut a Sevilla el 1856, de pares catalans. Va establir, primer, un negoci de llanes, però aviat diversificà les activitats. El 1930 era el president de la cervesera SA Damm. Amb la proclamació de la República el mes d’abril del 1931, Ignasi Coll, membre de la nova burgesia catalana, resultava més adequat per a presidir el banc, que no pas els seus companys del Consell, carregats de títols nobiliaris i grandeses d’Espanya. Era el primer president que no tenia cap relació amb el grup fundador. El nomenament el 1931, com a conseller, de Vicenç Montal i Cornelles, un industrial de la pell i exconseller del Banco Central (1926-30) té el mateix caràcter de canvi i és en la mateixa línia.

En la primera Junta d’Accionistes que se celebra un cop instaurada la República, el Consell fa constar que “el Banco en los largos años de su actuación se ha significado siempre por su firme y respetuosa adhesión al régimen constituído” (Memòria del 1931). No obstant això, la incomoditat és evident i es va agreujant, perquè no es tracta tan sols del nou règim polític i de la seva política social, sinó també d’una conjuntura econòmica europea força negativa.

El 1931 serà un any francament dolent: arriben a Europa les conseqüències de la gran depressió americana, iniciada als Estats Units el 1929; les empreses del grup pateixen les conseqüències de la conjuntura i la Borsa comença a baixar. Hi ha moviment de tropes als rengles dels bancs catalans, que no se senten segurs. La confirmació d’aquest moviment serà la compra al començament del 1931, de la majoria de les accions de la Banca Arnús, en mans de la banca francesa Bauer Marchal, successors de Perier et Compagnie. L’operació és encapçalada pel Banc de Catalunya i hi participen el Banc Hispano-Colonial i la Banca López Bru, de la família Comillas. Ignasi Coll ocuparà la presidència de la Banca Arnús, i Eduard Buxaderas serà conseller i membre del seu Comitè de Direcció. La Memòria de l’Hispano-Colonial explica l’operació en el marc d’una estratègia destinada a “nacionalizar las acciones representativas de la mayoría del capital de la Banca Arnús” (Memòria del 1931), però no fa cap referència al Banc de Catalunya, líder de l’operació, que ha fet suspensió de pagaments al juliol del 1931, uns quants mesos més tard de la compra de la Banca Arnús i uns quants abans de la publicació de l’esmentada Memòria. L’operació Banca Arnús, però, no estava consolidada, ja que la compra s’havia convingut a pagar en diversos terminis i aquests encara no havien vençut.

“Nuestra labor en 1931 puede resumirse en este programa: la seguridad del capital social.” (Memòria del 1931.) La situació no permet alegries. Però el 1932 serà pitjor i el banc es va veure obligat a cancel·lar una bona part de les seves reserves per cobrir les pèrdues de la cartera de valors. Ara l’objectiu declarat és “la liquidación de posiciones tomadas en negocios de porvenir lejano, [...] la desinmobilización de inversiones, mediante la cancelación parcial y paulatina de los créditos concedidos por el Banco y la supresión casi absoluta de nuevas inversiones” (Memòria del 1932). El desànim és evident. Per primera vegada a la seva història, el banc ha deixat de repartir dividend durant dos anys seguits.

És en aquest marc polític i econòmic que cal veure els canvis que es produiran. El 1932 la premsa es fa ressò d’una possible concentració bancària a Catalunya en la qual participarien el Banc Hispano-Colonial, la Banca Arnús, la Banca Marsans i el Banc Comercial de Barcelona. És molt possible que hi haguessin converses en aquest sentit, de la mateixa manera que sembla que el Banc Hispano-Colonial intentà absorbir pel seu compte la Banca Arnús el 1933. Però aquí toparà amb l’incompliment del Banc de Catalunya que no ha atès els pagaments en els terminis previstos a l’hora de la compra del paquet d’accions majoritari. Les seves accions de la Banca Arnús són retingudes, en garantia, per la Banque de France.

Anunci publicat a L’Autonomista, Girona 1934.

La situació es resoldrà el 1934. El 9 de juny d’aquest any, el Consell informa els accionistes, reunits en Junta extraordinària, que el banc ha arribat a un acord amb el Banco Central i que es transformarà en banc comercial. Un banc comercial és tot el contrari d’un banc de negocis i d’inversions, com era l’Hispano-Colonial. Significa captar dipòsits de tercers a través d’una xarxa de sucursals, per invertir-los en operacions de descompte comercial i de crèdit a curt termini. La transformació del banc queda facilitada per l’absorció de les sucursals que tenia el Banco Central a Catalunya. Però el preu de la xarxa es paga amb accions del mateix banc, equivalents al 16,25% del seu capital. Des d’ara el Central tindrà tres representants al Consell: el seu president, Luis de la Peña y Braña, el seu director general, Antonio de P. Sasía, i Justino Bernad Valenzuela. Els vells consellers del Colonial van dimitir “por razones de delicadeza, que hemos debido respetar aún no compartiéndolas” (Memòria del 1934). Deixen el Consell Lluís Ferrer-Vidal i Soler, Juan Antonio Gamazo y Abarca, comte de Gamazo, Carles Sanllehy i Girona, marquès de Caldes de Montbui, i Joaquim de Robert i de Carles, segon comte de Torroella de Montgrí. També va dimitir, però aquest oficialment per raons de salut, el marquès de Castelldosrius, Carles de Sentmenat i Sentmenat. El Consell es posa a to amb el règim republicà.

El Banco Central, accionista (1934-1936)

Lletra de canvi cedida al Banc Hispano-Colonial, 1934. El 1934 el Banc Hispano-Colonial es transformà en banc comercial i donà entrada en el seu capital al Banco Central.

El Banco Central s’havia creat el 1919. Els seus promotors havien estat uns bancs de la perifèria espanyola, que volien una entitat pròpia a la capital, per abocar-hi el negoci que generaven al seu voltant. No hi havia capital ni partícips catalans. El banc que tingué la idea —el Crédito de la Unión Minera, de Bilbao— va suspendre pagaments el 1925 i, com a conseqüència, va estar a punt d’ensorrar el Banco Central.

El Central tenia oficina a Barcelona des del 1921. El 1927 obrí una primera sucursal catalana —a Tortosa— i el 1928 prengué el control del Banc de Badalona, que tenia cinc oficines, però sense absorbir-lo. Continuarà la seva expansió per Catalunya i per la resta de l’estat.

El 1930 el seu president era José Calvo Sotelo, que havia estat ministre d’Hisenda, amb Primo de Rivera. En proclamar-se la República, va dimitir ràpidament, per evitar un enfrontament del banc amb el nou govern. Al Banco Central es donaven les dues característiques que motivaran la suspensió de pagaments del Banc de Catalunya: l’antipatia política dels nous governants per la vinculació del banc al règim anterior, i una baixa liquiditat, deguda a les seves fortes inversions. Cal afegir-hi que les participacions del Banc de Catalunya eren molt més sòlides que les del Banco Central. Però la dimissió de Calvo Sotelo va permetre que el Central continués la seva trajectòria, sense entrebancs polítics.

La seu social del Banc Hispano-Colonial a la rambla dels Estudis, núm. 1, de Barcelona.

El Banco Central tenia el 1934 uns fons propis de 83 milions de pessetes, molt superiors als de l’Hispano-Colonial i uns dipòsits creditors de 328 milions. La seva activitat comercial i la xarxa d’oficines li donaven un bon rendiment. El seu punt flac era la cartera de valors, en la qual hi havia diverses empreses condemnades a la liquidació, amb pèrdues. Precisament, una d’elles era la que unia el Banc de Madrid amb el Colonial: la Compañía General del Corcho, de trista memòria, presidida per Francesc Cambó. Una altra possible relació entre els dos bancs era personal: Vicenç Montal i Cornelles havia estat conseller del Central i ara ho era de l’Hispano-Colonial.

El 1933, el Banco Central inicià una nova etapa d’expansió a Catalunya, en fer-se càrrec d’onze oficines del Banc de Catalunya, en liquidació: cinc agències urbanes a Barcelona —Sant Antoni, Poblenou, Gràcia, Sant Andreu i el Clot— i sis sucursals —Tarragona, Girona, Figueres, Olot, Santa Coloma de Farners i Vilafranca—. El 1934 arribarà a un acord amb l’Hispano-Colonial per a cessar les seves sucursals catalanes, a canvi d’una participació en el capital. El mateix any, el Central es va quedar amb les oficines que el Banco Español del Río de la Plata tenia a Espanya. La del banc argentí a Barcelona va ser cedida a l’Hispano-Colonial, de manera que el Central era només present a Catalunya per la seva sucursal barcelonina.

Tot i que l’acord amb el Central suposa la cessió del 16% del capital del banc, si hem de creure Ignasi Villalonga, el seu president després de la guerra, el Central tenia ja un terç del capital de l’Hispano-Colonial.

El Banc Hispano-Colonial, amb el Central a dins

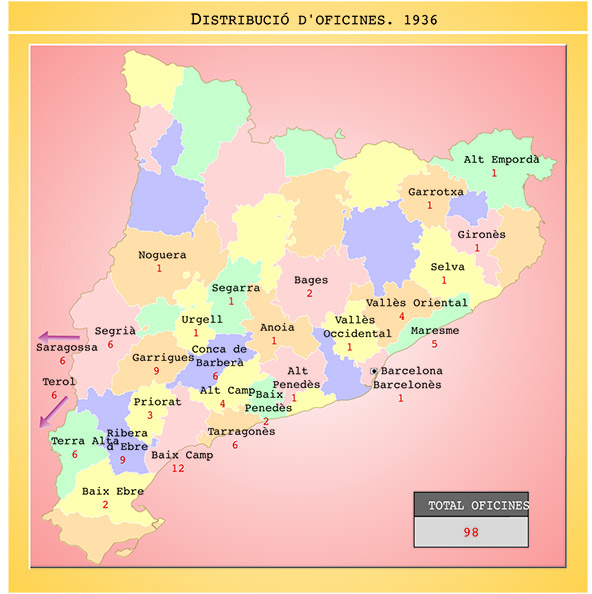

Distribució d’oficines. 1936.

El banc barceloní inicià una forta expansió, mitjançant l’obertura d’oficines i compra de xarxes ja existents. El 1934 obre nou agències urbanes a Barcelona, una a l’Hospitalet de Llobregat i a Montcada i vint sucursals més a Catalunya. El 1935 “en virtud de inteligencias concertadas con entidades bancarias que cesaron en sus negocios” —Banc de Reus de Préstecs i Descomptes i Banc de Granollers— integra a la seva xarxa les oficines d’aquells dos bancs comarcals. La del primer era especialment important amb més de seixanta sucursals obertes a les comarques tarragonines i a les aragoneses properes, en poblacions vinculades comercialment amb Reus.

El 1935 es nomenà conseller Manuel Portela Valladares, el polític gallec que va ser governador general de Catalunya quan se suspengué l’Estatut d’Autonomia. Però al desembre d’aquell any, Portela fou cap del govern espanyol, i hagué de dimitir.

Inauguració de la sucursal de Sallent, 1936 (Banco Hispano-Colonial, Revista Financiera, núm. 6, 1936).

El 1936, quan esclatà la guerra civil la xarxa del banc era formada per les oficines següents: a Barcelona, la central i dotze agències urbanes; i cent sucursals a Catalunya i Aragó.

Era, per descomptat, el primer banc català. A la Cambra de Compensació de Barcelona figura sempre en tercer lloc per documents compensats, després del Banc d’Espanya i del Banco Hispano Americano.

Fons propis i resultats

El banc té uns bons beneficis durant els anys de la Dictadura de Primo de Rivera. Els accionistes no es poden queixar. Els dividends no baixen de l’11%. Ho aconsegueixen a còpia de mantenir un capital reduït, del desenvolupament del seu servei de valors i de la cartera de títols. Ara ja no trobem xifres totalment coincidents en el compte de resultats anual, com en anys anteriors, perquè hi ha un moviment important de la cartera de valors. El rendiment d’aquesta cartera és alt i el seu volum augmenta, ja que són nombroses les noves inversions. Aquesta nova cartera de valors obligarà a una ampliació de capital per tal de mantenir l’equilibri entre fons propis i inversions.

La Junta extraordinària d’accionistes, reunida el 25 de gener de 1930, aprovà un augment de capital que suposa pràcticament duplicar-lo, ja que es passa dels 15,3 milions als 30 milions. Les accions en circulació, que eren de 215 pessetes de capital nominal, es converteixen en accions de 250 pessetes per alliberament de 35 pessetes en cadascuna d’elles. Es creen i emeten accions noves de 250 pessetes —48 640 accions—, 28 640 de les quals es posen en circulació al preu de 500 pessetes per títol, o sigui al doble del seu valor nominal. Els antics accionistes poden subscriure-les en la proporció de dues de noves per cinc accions velles, i les altres 20 000 accions queden a la disposició del Consell. L’operació es realitzarà durant el 1931 i “la totalidad de las acciones ofrecidas quedaron suscritas por accionistas del Banco” (Memòria del 1931).

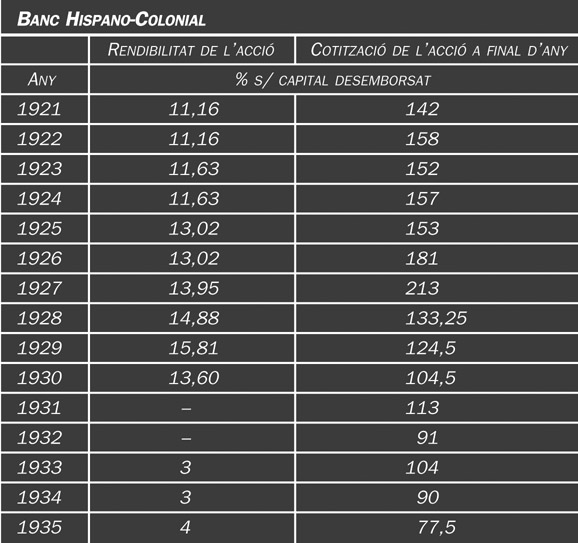

Banc Hispano-Colonial, rendibilitat de l'acció, 1921-1935.

El Banc modifica els seus estatuts, que per primera vegada parlen de la creació de reserves. Una d’elles es diu “Reserva per prima de negociació d’accions”, a la qual s’aplicaran les plusvàlues obtingudes en la col·locació de les noves accions. Una altra és una reserva especial “con las resultas de liquidación de operaciones varias” (art. 35 dels estatuts), de les quals no s’informa. I una reserva ordinària a la qual han d’aplicar entre el 5 i el 10% dels beneficis líquids obtinguts, a partir d’ara. Tant la reserva especial —de 5 milions de pessetes—, com l’alliberament de 35 pessetes a les accions velles —2 497 600 pessetes— no poden ser explicades, si no és per l’existència d’unes reserves amagades, que ara surten a la superfície.

L’any 1931 el canvi és brutal. Els beneficis baixen fortament i el Consell decideix no repartir dividend per primera vegada i aplicar-los a un compte especial, equivalent a una reserva. El 1932 es veuen obligats a “la aplicación íntegra del saldo líquido de la cuenta de Pérdidas y Ganancias del ejercicio de 1932 a la cuenta de Valores en cartera, así como la utilización, para completar tal finalidad, de las cantidades necesarias de nuestros fondos de reserva” (Memòria del 1932). Són gairebé vuit milions de reserves i de beneficis, que es cancel·len per regularitzar la cartera de valors, afectada per la baixa borsària.

El 1933 l’exercici es tancà amb un benefici que permet distribuir un modest dividend del 3%, mentre es prepara la transformació del banc de negocis en banc comercial. Una Junta extraordinària d’accionistes celebrada el 1934 acordarà un augment de 10 milions del capital social, amb l’emissió de 40 000 noves accions de 250 pessetes cadascuna, que seran aplicades de la manera següent:

- 16 000 accions cedides al Banco Central, a canvi de la seva xarxa d’oficines.

- 10 000 més d’ofertes al Banco Central, que les subscriurà, a la par.

- 10 000 d’ofertes als accionistes del banc.

- Les 4 000 accions restants quedaran en cartera.

El resultat serà un capital de 39 milions desemborsats i 11,4 milions de reserves.

Dipòsits

Fins l’any 1922 no es coneixen els dipòsits de tercers en el banc, ja que fins aleshores figuraven inclosos en un compte general de creditors. Aquell any, gràcies als balanços regularitzats que publica el Consell Superior Bancari, sabem que el Banc Hispano-Colonial tenia uns dipòsits de 15,2 milions de pessetes, pràcticament equivalents als seus fons propis. Són comptes corrents a la vista —9,7 milions— i comptes a termini —5,5 milions—. El banc continua essent un banc sense finestretes, que només treballa amb les persones —físiques o individuals— vinculades al grup.

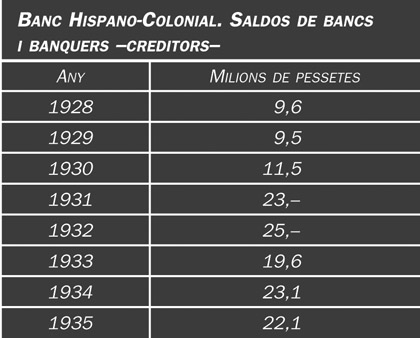

Banc Hispano-Colonial. Saldos de bancs i banquers –creditors–, 1928-1935.

Durant els anys de la Dictadura de Primo de Rivera (1923-29) els dipòsits augmenten fins als 33 milions que té el 1930. Però l’any 1931 el banc perdé més de la meitat dels seus dipòsits. Tot juga en contra: la proclamació de la República, la pèssima conjuntura econòmica, la baixa de la Borsa i les seves estretes relacions amb el Banc de Catalunya, que ha suspès pagaments. L’any 1932 encara és pitjor. El banc compensa aquesta forta sortida de dipòsits amb saldos de bancs (vegeu el quadre), necessaris per a mantenir la seva inversió i una liquiditat adequada. Els recursos de tercers es mantenen, però amb un cost més elevat.

La cessió de les oficines del Banco Central —actiu, passiu i personal— suposarà un fort increment dels dipòsits, que arriben als 82,8 milions al final del 1935.

El servei de valors i les operacions amb l’Ajuntament de Barcelona

El banc estén les seves activitats i participa activament en “casi todas las colocaciones de valores emitidos en el mercado” (Memòria del 1926). Ja no es tracta de servir tan sols les empreses del grup, sinó totes les que interessin. Però el Banc no entra en el cercle dels bancs de valors barcelonins, perquè no és soci del Mercat Lliure de Valors de Barcelona. Això significa que el seu paper és només d’intermediari en la col·locació, que no compra ni especula pel seu compte.

El servei de Tresoreria, que convertia el Banc Hispano-Colonial en l’únic banc de l’Ajuntament barceloní, es mantindrà fins el 1934, quan expira el terme de trenta anys previst en el contracte inicial. L’Ajuntament republicà el denunciarà i procedirà a obrir un concurs per a l’adjudicació dels seus serveis financers. L’Hispano-Colonial no té ganes de brega. Abandona el projecte de presentar-se sol i considera “que ha de intentarse una unanimidad de la banca catalana” (Memòria del 1935). La solució col·lectiva que s’adoptarà serà la presentació d’una única oferta per part del Sindicat de Banquers de Barcelona SA, en el qual l’Hispano-Colonial pren una participació.

El 1921, el procés de la Reforma Interior està “transitoriamente paralizado” per la resistència dels llogaters de les cases afectades a deixar els seus habitatges, en virtut de la nova llei sobre els lloguers. Els problemes es mantenen durant anys i la construcció de la Via Laietana s’allarga d’allò més. Pel que fa a les altres vies previstes, comença la Gran Via C, amb l’enderrocament dels edificis existents, on actualment hi ha la plaça de la Catedral i l’avinguda de Cambó, i tot just es toca el projecte de Gran Via B.

Construcció i obres públiques

Treballs de construcció de la prolongació del carrer de Balmes a Barcelona (Fomento de Obras y Construcciones, Álbum, 1924).

Construcció del clavegueram a Madrid (Fomento de Obras y Construcciones, Álbum, 1924). El Banc Hispano-Colonial col·laborà amb el Foment d’Obres i Construccions en el sector de les obres públiques.

En gairebé totes les obres d’aquest període es manté l’estreta col·laboració amb el Foment d’Obres i Construccions SA, com a subcontractista o com a associat.

L’Ajuntament de Barcelona és el seu principal client. El 1923 contracten amb ell les obres d’urbanització de l’avinguda Diagonal, des del carrer Balmes fins al palau de Pedralbes. El 1927 li van lliurar, provisionalment, l’edifici de Correus, al començament de la Via Laietana, després de llargs anys de construcció i de ser el centre de nombrosos conflictes socials.

Vista aèria de l’Exposició Internacional de Barcelona del 1929 (Exposición Internacional de Barcelona, 1929). El 1928, l’ajuntament de Barcelona adjudicà al Foment d’Obres i Construccions les obres d’urbanització de la plaça d’Espanya, amb motiu de l’Exposició Internacional.

El 1928 l’Ajuntament li adjudicà les obres d’urbanització de la plaça d’Espanya i la construcció de quatre hotels a la mateixa plaça. Aquesta vegada, la urgència era fonamental, ja que aquestes obres han d’estar a disposició de la ciutat amb motiu de la inauguració de l’Exposició Internacional del 1929, cosa que es va aconseguir. El 1929 s’acabaren les obres de la prolongació del carrer de Balmes.

El mateix any 1928, a Madrid també finalitzaren les obres de sanejament del subsòl —construcció del clavegueram—, contractades pel Foment d’Obres i Construccions.

Inversió

Crèdits

Fins a la seva conversió en banc comercial, l’Hispano-Colonial manté una cartera de crèdits limitada a les empreses amb les quals treballa o que hi té participació. El 1934 el canvi és substancial, ja que apareix per primera vegada una cartera d’efectes comercials i l’augment que experimenten els crèdits inclou els que troba el banc en les oficines absorbides del Banco Central, del Banc de Granollers i del Banc de Reus.

Societats participades

Títol del Gran Metropolità de Barcelona, SA, 1921. El 1921 el Banc Hispano-Colonial participà en la constitució de la companyia que explotarà la primera línia de metro.

El Banc Hispano-Colonial crea, durant aquests anys, una cartera de valors de gran futur. Fonamentalment, i seguint les iniciatives del Banc de Catalunya de la seva mà, però també per la col·laboració que manté amb la Banca Arnús i amb altres bancs de valors catalans.

La primera participació del període, cronològicament, està relacionada, però, amb les obres de la Reforma Interior de Barcelona. De la mateixa manera que el banc ha construït cases a la nova Via Laietana, participarà també en l’empresa concessionària de la via subterrània, que hi han construït. Així, el 1921 es constituïa a Barcelona la companyia Gran Metropolità de Barcelona SA, que explotaria la primera línia de metro barcelonina. Els promotors foren el Banco de Vizcaya —que també construïa el metro de Madrid—, l’Hispano-Colonial, la SA Arnús-Garí, Tramvies de Barcelona i Ferrocarrils de Catalunya.

Entre el 1925 i el 1927 participà en societats destinades a la nacionalització de serveis públics o d’altres actius en mans de companyies estrangeres, com Tramvies de Barcelona, la Companyia Espanyola d’Electricitat i Gas Lebon, la Societat de Carburs Metàl·lics i la The West Galicia Railway, Ld. Eren operacions dirigides pels bancs de valors barcelonins com la Banca Arnús i la SA Arnús-Garí.

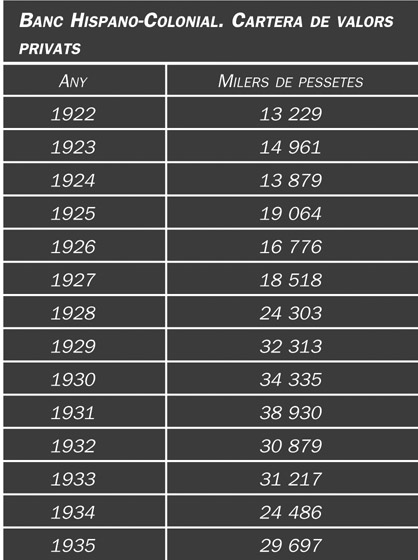

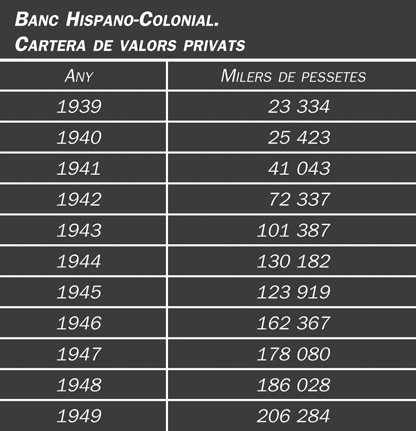

Banc Hispano-Colonial. Cartera de valors privats, 1922-1935.

Al voltant del 1925 comença la seva intensa relació amb el Banc de Catalunya. El 1927 obtenen la concessió per a constituir la CAMPSA —la Compañía Arrendataria del Monopolio de Petróleos SA—. Quan aquesta autolimità l’activitat a la distribució dels carburants, els dos bancs —a través del Crédito Nacional, Peninsular y Americano, una societat holding— crearan la Compañía Española de Petróleos SA —CEPSA— (1929), que comprarà concessions petrolieres a Veneçuela i establirà la primera refineria de petroli a Tenerife.

En el sector immobiliari col·laboren amb el Banc de Catalunya en la creació del “Fomento de la Vivienda Popular SA”, societat a la qual el Patronat de l’Habitatge de l’Ajuntament de Barcelona va adjudicar la construcció de 4 000 habitatges. Seran els blocs Eduard Aunós, Milans del Bosch, Baró de Viver i Ramon Albó. Al marge del Banc de Catalunya, el 1930 participà en la creació de la Compañía Inmobiliaria de España, domiciliada a Madrid, a la qual aporta els terrenys que li queden de la liquidació del Crédito General de Ferrocarriles.

En el sector financer, el banc pren participacions en la Banca Arnús, en el Banc Exterior d’Espanya i en la Banca López Bru SA. Aquesta última “fundada por el inolvidable Marqués de Comillas” (Memòria del 1929) és una operació entre el banc i la família Güell. La participació en el Banc Exterior d’Espanya és conseqüència d’un concurs guanyat pel grup que lidera el Banc de Catalunya (1929).

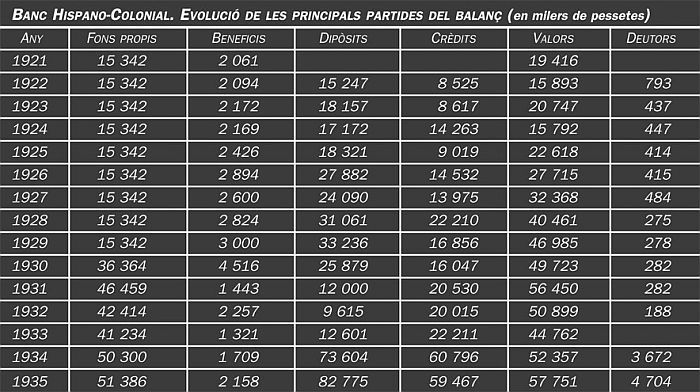

Banc Hispano-Colonial. Evolució de les principals partides del balanç (en milers de pessetes), 1921-1935.

Altres participacions seran les següents:

- La Compañía General del Corcho SAE, entitat presidida per Francesc Cambó, amb el Banc de Catalunya i el Banc Central. Un projecte molt ambiciós, que fracassarà.

- La Compañía Nacional de Colonización Africana —ALENA— (1929), amb concessions agrícoles i forestals a la Guinea continental espanyola, on explotarà fusta i cafè. Establirà una fàbrica de contraplacats a Barcelona, que el 1932 traspassarà a Manufactures Valencianes d’Okoumé SA.

- La Companyia Valenciana de Millores Urbanes, creada a l’octubre del 1930 amb un contracte amb l’Ajuntament de València per a la recollida d’escombraries i neteja viària.

- La Sociedad Zaragozana de Urbanización y Construcción, de Saragossa, propietària de terrenys a l’Eixample d’aquesta ciutat per a la construcció d’habitatges protegits. El 1932 se n’acordà la liquidació, i el banc canvià les seves accions per terrenys en aquella zona.

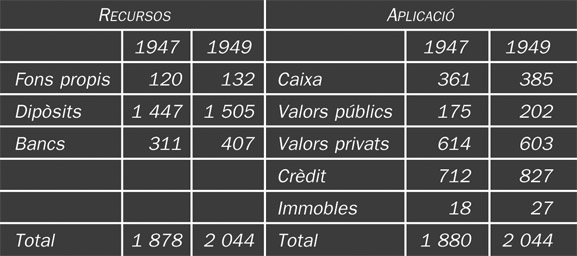

La feblesa de la burgesia catalana (1940-1950)

Guerra i postguerra

Amb l’inici de la guerra, el mes de juliol del 1936, l’escampada del Consell i la Direcció va ser general, perquè els perillava la vida. Però cap dels consellers o dels alts directius no fou assassinat. L’any 1938, alguns es retrobaren a Sant Sebastià, on començaren a preparar el retorn a Catalunya, mentre retocaven el Consell. El primer Consell de postguerra del Banc Hispano-Colonial:

- Ignasi Coll i Portabella

- Lluís Girona i Fernández-Maquieira

- Lluís Bosch-Labrús i Blat

- Josep de Caralt i Sala, comte de Caralt

- Manuel Gómez Arroyo, president del Banco de Crédito de Zaragoza

- Darius Rumeu i Freixa, baró de Viver

- Domingo Rueda Mesanza, conseller del Banco Central

- Ignasi Villalonga i Villalba, conseller del Banco Central

- Eduard Maria Buxaderas de la Cantera