La creació

El 1910 es dissolgué Manuel Arnús i Companyia, en marxar Manuel Arnús i Josep Garí.

Gonçal Arnús i Pallós, nascut el 31 de juliol de 1878, era fill d’Emili Arnús i d’Elisabet Pallós i Prats, i nét de Don Evaristo. Tenia la propietat del passatge del Rellotge, un local d’importància quasi mítica per als barcelonins i un autèntic actiu econòmic, però cap experiència bancària. Entrà aleshores en escena el seu advocat i amic Francesc Cambó, fundador de la Lliga Regionalista i polític en actiu. És molt probable que fos Cambó qui donà la idea a Gonçal Arnús de crear un banc pel seu compte, ja que els seus socis havien optat per sortir-se’n. Cambó es proposà buscar socis que aportessin capital, però també coneixements de l’ofici.

Cambó, que tenia consciència de la decadència en què vivien els bancs catalans des del final del segle XIX, va fer gestions amb la burgesia emprenedora catalana —que coneixia prou bé— perquè col·laboressin en el projecte d’una societat anònima, que tenia el dret de presentar-se com a successora d’Evarist Arnús. Però els resultats foren decebedors. Si hom fa excepció del banquer de Berga, Josep Cardona, del de Mataró, Jaume Recoder, i d’alguns amics personals, els restants no es mostraren interessats i es veié obligat a buscar capital estranger. Ho digué ell mateix quatre anys més tard:

“Hem vist com en aquests —darrers— vint anys el Banco Hispano Colonial, que va ésser el primer dels bancs d’Espanya, quan tenia un capital de 125 milions, ha reduït el capital a 15 milions; hem vist com disminuïa el capital del Crèdit i Docks, del Banc de Vilanova i del Banc de Valls; hem vist com morien el Banc de Catalunya, el Banc de Manresa, el Banc Mercantil de Lleida. Ara veiem com liquiden la Societat Catalana General de Crèdit i la Caixa Vilumara.

Acció de la Banca Arnús.

Davant d’això, què s’ha creat?... S’ha creat la Banca Arnús, però amb capitals catalans? No; no se’n trobaren a Barcelona i va haver de constituir-se amb majoria de capital francès” (Francesc Cambó: “La Banca catalana”, en El Pensament Català davant del conflicte europeu. Conferències dels parlamentaris regionalistes, Barcelona 1915, pàg. 300).

Els socis foren el grup parisenc Périer et Compagnie, els quals demanaren i obtingueren una majoria absoluta en el capital: el 70%, mentre que el 30% restant fou per a Gonçal Arnús i els seus amics. Entre aquests hi havia Francesc Cambó, Josep Mansana —gerent de la Societat Catalana per a l’Enllumenat per Gas— i Alfred Mata —industrial cotoner—, consellers del banc. El grup francès Périer tenia interessos a la Ferreria de Sant Josep, de l’Hospitalet del Llobregat, que el 1916 es va constituir com a Alts Forns de Catalunya SA (vegeu F. Cabana: Fàbriques i Empresaris, vol. I, pàg. 37-39).

La Banca Arnús es creà el 27 de juny de 1910 amb un capital nominal de 10 milions de pessetes, dels quals es desemborsaren 2,5 milions en el primer moment. El president fou el francès Henri Bauer, el vicepresident Gonçal Arnús, i el director el també ciutadà francès Robert Wirth. Els exercicis del banc no respectaven l’any natural, ja que començaven l’1 de juliol i acabaven el 30 de juny.

Aquest era el consell d’Administració de la Banca Arnús el 1910:

- President – Henri Bauer

- Vicepresident – Gonçal Arnús

- Vocals – Baró G. Andebert de Lapinsonie, Octave Besançon, Francesc Cambó, Josep Mansana, Charles Marchal, Alfred Mata, Pierre Veillon

- Director – Robert Wirth

Borsa i cupons (1910-1920)

Els homes i l’organització

El 1912, Felip Millet i Cunill, un comerciant d’exportació-importació, s’incorporà al Consell. Aquest no tingué altres canvis fins el 1918, any en què dimití Francesc Cambó, en ser nomenat ministre de Foment. El 1919 cessaren igualment Josep Mansana i Alfred Mata. A la direcció, Robert Wirth fou substituït el 1915 pel també francès Jules Pauchet. La sots-direcció recaigué aleshores en el que era el cap comptable del banc des de la seva fundació, Francesc Gambús, que inicià el seu ascens professional.

Amb motiu de la “matança” a la Borsa de Barcelona, el mes de setembre del 1914 la Banca Arnús prengué una posició contrària a la seva aplicació. Els seus representants votaren en contra de l’acord del Casino Mercantil i l’entitat bancària féu arribar una circular als seus clients on informava que les operacions obertes es mantenien: “las operaciones que tuviere pendientes a fin de julio para la liquidación de aquel mes continuarán prorrogadas hasta que usted se sirva liquidarlas en efectivo o bien realizarlas en Bolsa, cuando se reanude la contratación en nuestra plaza”. Tot i així, la Banca Arnús participà en la creació de l’Associació del Mercat Lliure de Valors.

Passatge del Rellotge (Banca Arnús: Fondos Públicos y principales obligaciones que se cotizan en la Bolsa de Barcelona, 1911). La Banca Arnús passà dels seus coneguts locals al passatge del Rellotge a la plaça de Catalunya, xamfrà Rambla.

El 1920 aquesta entitat traslladà les seves oficines centrals a un immoble comprat a la plaça de Catalunya, xamfrà Rambla, on hi havia el restaurant Maison Dorée, i que s’havia habilitat. Les oficines del passatge del Rellotge es convertiren en una agència urbana amb el nom de casa matriu. Hi ha una història una mica rocambolesca, explicada per una publicació sectària (“Publicacions de Actualidad”, any 1, núm. 2, 1915, editorial Arco, Madrid-Barcelona), que es podria inscriure dins el que era el lerrouxisme, que reproduïm en la seva part essencial, però sense els adjectius qualificatius i sense l’opinió molt esbiaixada del periodista:

Les relacions entre Gonçal Arnús i els francesos eren tibants. Cambó, assessor de Gonçal Arnús i conseller, que no havia trobat capital català a l’hora de constituir la banca, en trobà sobradament ara, amb l’eufòria econòmica que arribà a partir del 1915. Els francesos rebutjaren l’oferta de vendre i Cambó ideà una operació que podia forçar-los a retirar-se del capital del banc. Gonçal Arnús, que havia arrendat el local del passatge del Rellotge per 30 anys a la Banca Arnús, va fer sortir un pretès comprador de l’edifici on hi havia el banc, amb una oferta molt superior a la del seu preu de mercat. Arnús va donar prioritat als francesos per a la compra pel mateix preu, però aquests la rebutjaren en trobar-la totalment fora de context. El que havia fet l’oferta, finalment, adquirí la finca per la meitat de la seva primera xifra i presentà una petició de desnonament del banc. Va ser aleshores que els francesos compraren l’immoble de la plaça de Catalunya, per si es veien obligats a deixar el que ocupaven. Les disputes —si realment es van produir— devien acabar amb un acord, ja que la Banca Arnús va romandre al passatge del Rellotge i els francesos van mantenir la seva posició majoritària.

Les Memòries són molt pobres pel que fa a informació financera i a les operacions realitzades. Donen el balanç, el compte de resultats i un text amb quatre ratlles, amb la proposta d’aplicació dels beneficis. Les activitats de la Banca Arnús es defineixen per Borsa i cupons, és a dir, operacions sobre títols mobiliaris i descompte de cupons dels títols de renda fixa —crèdit—.

El banc de Menorca

Acció del Banc de Menorca. El 1911 es constituí a Barcelona el Banc de Menorca amb participació majoritària de la Banca Arnús.

El 1911 es constituí a Barcelona el Banc de Menorca SA, amb participació majoritària de la Banca Arnús, i minoritària d’alguns banquers menorquins: Jordi Làdico, Miquel Florit, Miquel Sintes i Josep Canet. L’operació no lligava gens amb els objectius d’una banca de valors. D’aquí el caràcter de protagonista que prengué la figura, una vegada més, de Francesc Cambó, el qual va recomanar la inversió. Aquell mateix any havia esclatat una seriosa crisi financera a l’illa de Menorca, que posà en dubte la solvència i la continuïtat dels banquers que hi operaven, tots modestos. Cambó aconseguí interessar els francesos i convèncer alguns dels banquers menorquins per anar conjuntament a la creació d’aquell banc, que quedà sota la inspecció i vigilància de la Banca Arnús.

El banc tingué un capital d’1 500 000 pessetes, representat per 30 000 accions de 50 pessetes cadascuna. L’empresa funcionà correctament tots aquests anys.

Fons propis i resultats

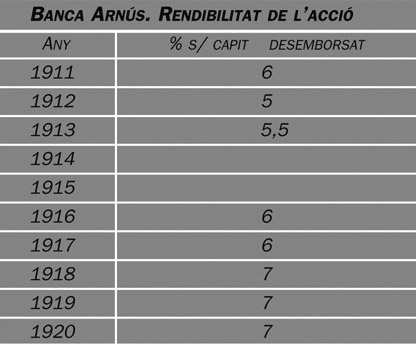

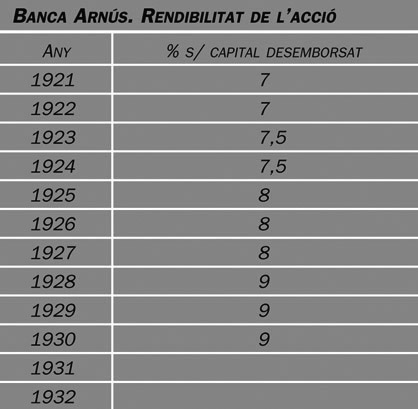

Banca Arnús. Rendibilitat de l’acció.

Al final del primer exercici, el capital inicial desemborsat de 2,5 milions de pessetes s’augmentà fins a 5 milions.

L’inici de la Gran Guerra (1914) i la forta baixa de cotitzacions dels valors a Borsa obligaren a una regularització de la cartera del banc i durant dos anys no es repartiren dividends als accionistes. El tercer any de guerra va ser ja francament bo, es reprengué el pagament del dividend i es passaren 500 000 pessetes a les reserves.

El 1919 es demanà el 50% de dividend passiu pendent als accionistes i la banca tancà l’exercici amb els deu milions de pessetes desemborsats. Ho justifiquen per “el aumento de las transacciones”, resultat de l’eufòria econòmica, i de la compra de l’immoble a la plaça de Catalunya, núm. 22.

Dipòsits

Els comptes corrents o imposicions estaven en la seva major part relacionats amb les operacions de Borsa. El total de dipòsits tingué una forta baixa el 1913 i el 1914 des del 1915 pujà de forma imparable, de manera que el 1920 (30 de juny), abans de la suspensió de pagaments del Banc de Barcelona, el volum de dipòsits era de 51,9 milions. Una part important —no precisada— figura en comptes en moneda estrangera.

El 1916, per primera vegada es féu un recompte dels comptes corrents d’efectes o de valors: 9,7 milions de pessetes. El 1920 la xifra era de 44,7 milions.

Inversió

Quan el Banc afirmava que “las negociaciones de cupones y valores al contado constituyen la especialidad de la casa” (Memòria del 1912), feia una afirmació que era una veritat a mitges. La frase fa pensar en una simple labor mitjancera, quan en realitat la Banca Arnús tenia una inversió en títols mobiliaris i en crèdits a través d’operacions de dobla.

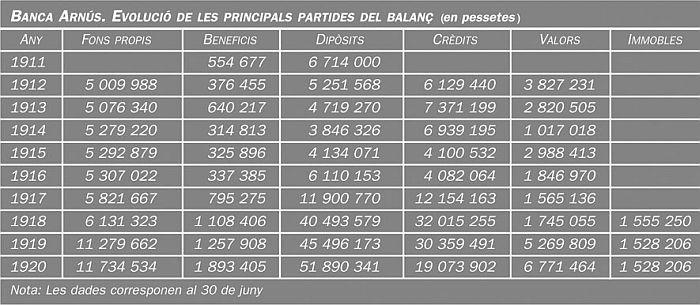

Banca Arnús. Evolució de les principals partides del balanç (en pessetes).

El crèdit pròpiament dit estava constituït pels crèdits amb garantia de valors, la cartera de lletres, i els crèdits amb garantia personal o hipotecària. La cartera de valors era relativament modesta i molt variable. I és que la Banca Arnús encara no havia consolidat una cartera. Adquiria títols, com a conseqüència d’una subscripció en ferm d’una emissió, i després procedia a la col·locació d’una bona part o de la totalitat dels títols entre la seva clientela.

El 1911 participà en la creació de la Societat General d’Obres Públiques, SA. La vinculació familiar amb el marquès de Comillas arrossegà una relació comercial i de negocis, ja que la Banca Arnús col·laborava en el rellançament i la collocació d’empreses d’aquell grup: obligacions del port de Melilla i Chafarinas (1912) i la Compañía General Española de África (1913). L’única inversió que hom comptava com a “participació” era aquesta darrera, que es presentava desglossada de la resta.

Com a operacions de valors, les memòries mencionaven que el 1916 es quedà en ferm amb una emissió de 3 000 obligacions de la Junta d’Obres del port de Gijón per 1,5 milions i 4 000 obligacions de la Caixa de Crèdit Comunal, creada per la Mancomunitat de Catalunya.

Al final del 1920 la Banca Arnús participà en la constitució de la Companyia de Crèdit Bancari SA, creada per donar suport al Banc de Terrassa. Ho va fer “suscribiendo la parte de capital de dicha Compañía, que nos fue asignado”. O sigui, sense cap entusiasme.

La diversificació (1921-1936)

Els homes i l’organització

Edifici a la plaça de Catalunya xamfrà Rambla (Banca Arnús, Agenda Financiera, 1928).

El nou edifici de la plaça de Catalunya, destinat a oficines centrals, es va inaugurar el 27 de desembre de 1920, el mateix dia en què presentava la suspensió de pagaments el Banc de Barcelona. L’un, al principi de la Rambla, representava la vella banca, mentre que la Banca Arnús, just a l’altra punta, devia aparèixer a molts espectadors com la imatge d’una banca nova. O així la devien presentar els seus administradors, preocupats per la crisi financera. No hi havia cap relació especial entre els dos bancs, però els dipòsits de la Banca Arnús baixaren fortament durant uns quants mesos, fins que la situació no es tranquil·litzà, tal com es produí a tota la banca barcelonina.

El 1923 la Banca Arnús comprà una participació majoritària en el capital de Crèdit i Docks de Barcelona (vegeu vol. III, pàg. 241-265). Però les memòries no en diuen res, tot i que com a conseqüència de l’operació, Jaume Carner i Romeu s’incorporà al Consell de la Banca Arnús com a vicepresident. El 1927 Francesc Gambús en fou nomenat director gerent.

L’expansió iniciada el 1922 suposà no tan sols la creació d’una xarxa d’oficines, sinó l’ampliació dels objectius socials. En el seu terreny de banca de valors, es veié clarament superada per la SA Arnús-Garí. Sense abandonar el seu caràcter, la Banca Arnús entrà decididament en el camp de la banca comercial, que és el que podia desenvolupar en les poblacions on entrava: captació de l’estalvi, servei de comptes corrents, descompte de lletres comercials i crèdit a curt termini al comerç i a la indústria.

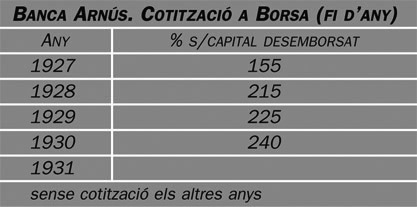

Banca Arnús. Cotització a Borsa (fi d’any), 1927-1931.

El 1926 es va inscriure a la Comissaria de la Banca privada i el 1927 començava la cotització de les seves accions a la Borsa de Barcelona. Aquestes van cotitzar sempre amb plusvàlua, però el seu moviment va ser reduït, a causa del manteniment de grans grups d’accionistes.

“En defensa de la Banca Arnús”

El 19 de febrer de 1930, Francesc Gambús, director gerent i home fort de la Banca Arnús, va fer unes declaracions al Consell Superior Bancari que foren publicades per la premsa al cap d’uns dies. Sota el títol “En defensa de la Banca Arnús”, Gambús explica que durant els primers dies d’aquell mes s’ha produït “una solapada y arteramente organizada campaña de difamación y calumnia” contra el seu banc, que “ha utilizado el anónimo, el aviso telefónico y telegráfico, la visita personal de día y de noche” per a dir que “la Banca Arnús, para hacer frente a las resultancias de malos negocios, había pignorado los títulos depositados en custodia en sus cajas, y tenía que presentarse inminentemente en suspensión de pagos”.

Seguint la relació de Gambús, en comprovar que alguns clients retiraven els dipòsits i que alguns bancs demanaven el reemborsament dels saldos creditors, va decidir agafar el toro per les banyes i, seguint el sistema posat en pràctica pel banquer Antoni Freixa feia 50 anys, va ampliar l’horari de caixa de les oficines del banc, i va posar a la disposició dels bancs creditors tot el seu saldo. Les finestretes es van mantenir obertes des de les 8 del matí fins a les 8 del vespre.

En la seva exposició, Gambús va agrair públicament l’actitud de dos bancs: el Banco Español de Crédito i el Banco de Aragón, mentre feia una crítica contra “banqueros operantes en Barcelona, elementos suicidas, al punto de considerar la prosperidad propia contrapartida de la desgracia ajena”.

La situació es calmà. No hi ha constància de cap conspiració, com semblava indicar Gambús, però segur que hi ha haver algunes persones que actuaren amb mala fe i algunes de la competència que s’aprofitaren de la situació. La cotització de l’acció de la Banca Arnús es limità a baixar 5 punts, de 225 a 220%, per tornar a l’anterior canvi unes setmanes més tard.

La “nacionalització” de la Banca Arnús

Secció de cupons de la seu central (Banca Arnús, Fondos Públicos y principales obligaciones que se cotizan en la Bolsa de Barcelona, 1911).

El 13 de març de 1931, la casa de banca francesa Bauer, Marchal et Cie., de París, successora de Périer et Cie., que controlava la Banca Arnús, va vendre les seves accions, que representaven —segons una notícia de premsa— el 90% del capital, a un grup format pel Banc de Catalunya, el Banc Hispano-Colonial i la Banca López Bru. El preu pagat va ser de 23,5 milions de pessetes per 9 milions de capital nominal, o sigui, a un canvi del 261%. La darrera cotització havia estat del 240%.

Com a conseqüència van dimitir del Consell els representants francesos, amb l’excepció de Jules Pauchet, que ja no es considerava foraster i estava integrat a la societat barcelonina. Jaume Carner també ho va fer en ser nomenat ministre d’Hisenda del govern republicà. Es nomenà un nou Consell en el qual hi havia tres representants del Banc Hispano-Colonial —Ignasi Coll, Eduard Maria Buxaderas i Eusebio López y Díaz de Urquijo, marquès de Lamadrid—, i tres del Banc de Catalunya —Ramon Albó, Carles Maristany i Eduard Recasens—. Es constituí un Comitè de Direcció format per Recasens, Buxaderas i Pauchet. Gambús en restà com a director gerent, però sembla que va presentar la dimissió. No tenia res en contra de la gent del Banc Hispano-Colonial, però en canvi les seves relacions amb el Banc de Catalunya eren dolentes. Al marge de diferents posicions polítiques, hom pot pensar que el Banc de Catalunya fos un dels bancs que no adoptaren la posició adequada —segons Gambús— amb motiu de la campanya en contra de la Banca Arnús alguns mesos abans.

La compra es va fer amb pagament a terminis. No hi hagué cap problema a l’hora d’atendre els pagaments per part del Banco Hispano-Colonial i de la Banca López Bru, que acabà essent absorbida pel primer. Però el Banc de Catalunya suspengué pagaments el juliol d’aquell mateix any i no va pagar al seu venciment. L’operació de compra de les seves accions quedà, per tant, anul·lada, mentre retornaven al Consell d’Administració alguns dels consellers francesos dimitits.

La vinculació pública del Banc de Catalunya amb la Banca Arnús provocà pànic entre els clients d’aquesta, en suspendre pagaments el primer. Gambús, que preparava la seva marxa, tornà a agafar-ne el timó i utilitzà els mateixos mètodes que un any i mig abans per fer front als dipositants, amb unes finestretes obertes, i tot el temps que convingués per atendre pagaments, fins que desaparegué la por.

La Memòria del banc fa referència, de forma una mica confosa “a la suspensión de pagos de un banco, cuyos intereses creyó el público estaban confundidos con los nuestros, suposición aparentemente justificada por la participación que aquel banco había tenido en nuestro capital, pero que en realidad no implicaba intervención preponderante en la gestión de nuestros negocios y mucho menos en la de nuestra tesorería” (Memòria del 1931). Els consellers que representaven el Banc de Catalunya van dimitir.

Expansió

Anunci de l’oficina de Girona (L’Autonomista, 1934). El 1922 la Banca Arnús inicià un ambiciós pla d’expansió per Catalunya.

El 1922 la Banca Arnús inicià un ambiciós pla d’expansió per Catalunya, amb l’obertura d’oficines. L’operació es realitzava, sempre que era possible, comprant el negoci d’un dels banquers establerts, o d’una oficina bancària en funcionament, de manera que no es començava de zero, sinó d’una situació —bona o dolenta— heretada. Una bona part de les sucursals comprades havien estat del Banc de Terrassa.

Obertura d’oficines de la Banca Arnús, 1922-1930:

- 1922 – Manresa, Berga, Cervera, Solsona, Vic

- 1923 – Puigcerdà, Balaguer, Tàrrega, Igualada, Lleida

- 1924 – Figueres

- 1925 – Girona, Olot

- 1928 – Mollerussa, Portbou

- 1929 – Mataró, Seu d’Urgell, Tremp, Ponts, Artesa de Segre, La Pobla de Segur, Gironella, La Bisbal

- 1930 – Granollers, Agramunt, Banyoles

L’expansió no era una idea nova pel que es desprèn de les Memòries. “Esa mejora de la situación ha sido aprovechada por vuestro Consejo para llevar a la práctica la idea largo tiempo acariciada de extender la actuación de esta Banca a varias poblaciones de Cataluña.” (Memòria del 1922.) Era una de les idees de Francesc Cambó. El 1930 la Banca Arnús tenia una xarxa de 27 sucursals i la central barcelonina.

Fons propis i resultats

Banca Arnús. Rendibilitat de l’acció.

Hi ha una estreta relació entre els resultats del banc i l’evolució de la Borsa. Amb una Borsa alcista, el mercat d’emissions i la col·locació de valors dóna un bon rendiment. Quan la Borsa baixa o tendeix a la baixa, els bancs de valors es troben sense operacions productives i han de rebaixar el cost comptable de la seva cartera de valors, de manera que aquesta regularització es menja els beneficis.

Superada la crisi financera del 1920 i del 1921, els resultats de l’Arnús es consolidaren a un nivell correcte, amb rendibilitats de l’acció que passaren del 7 al 9%. Però la crisi econòmica, que coincidí amb l’arribada de la República, tirà per terra totes les previsions: el 1931 acabà amb un benefici simbòlic, i el 1932 les pèrdues foren importants. Els exercicis següents mostraren poc moviment borsari i, per tant, poques oportunitats. El dividend baixà fins al 3%.

Dipòsits

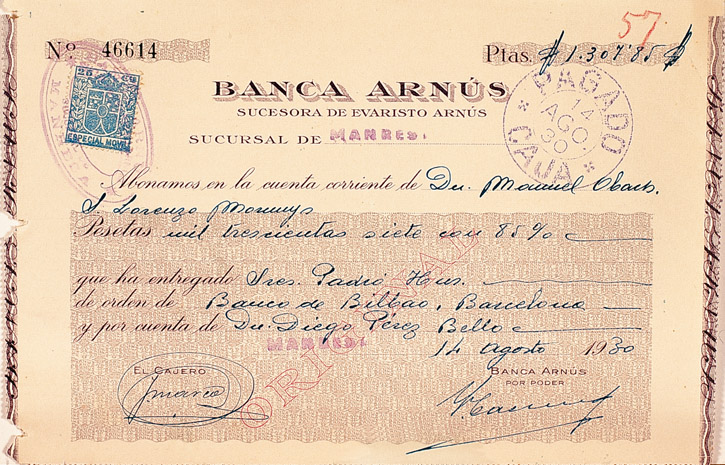

Nota d’abonament a la Banca Arnús, 1930.

La creació d’una xarxa de sucursals comportà un fort creixement dels dipòsits. El caràcter de banc comercial anà unit a la captació de comptes corrents i d’estalvi, al marge dels dipòsits que eren propis de la banca de valors.

El punt més alt l’obtingué el 1930 amb 83 milions de pessetes. El 1931, amb la proclamació de la República, els dipòsits baixaren a 48 milions, fruit del temor dels estalviadors.

Després, els dipòsits es recuperaren. La guerra arribà el 1936 amb 50 milions de pessetes en comptes de clients, el 74% dels quals en comptes corrents.

Operacions de valors

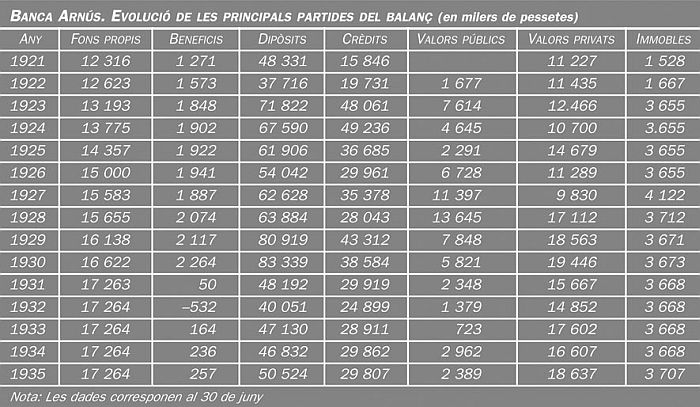

Banca Arnús. Evolució de les principals partides del balanç (en milers de pessetes), 1921-1935.

Entre el 1921 i el 1930 la Banca Arnús va desenvolupar una important tasca de col·locació de noves emissions entre la seva clientela. Les fórmules eren diverses: assegurança en ferm, total o parcial, de forma exclusiva o en col·laboració amb altres bancs, banc subscriptor.

Les operacions més importants foren aquelles que suposaren una nacionalització d’empreses controlades per capital estranger i en les quals la Banca Arnús participà, però mai encapçalant el grup. Es tracta, especialment, de SA General d’Aigües de Barcelona, de Tramvies de Barcelona i de la Companyia Espanyola d’Electricitat i Gas Lebon.

El 1931 la conjuntura baixista de la Borsa i la crisi econòmica provocaren “la falta absoluta de nuevas emisiones y la reducción considerable que han sufrido las operacions de valores, renglón el más importante de nuestra actividad” (Memòria del 1932). Aquesta situació es mantingué fins a l’inici de la Guerra Civil Espanyola.

Entre el 1921 i el 1930, la Banca Arnús va desenvolupar una important tasca de collocació de valors mobiliaris.

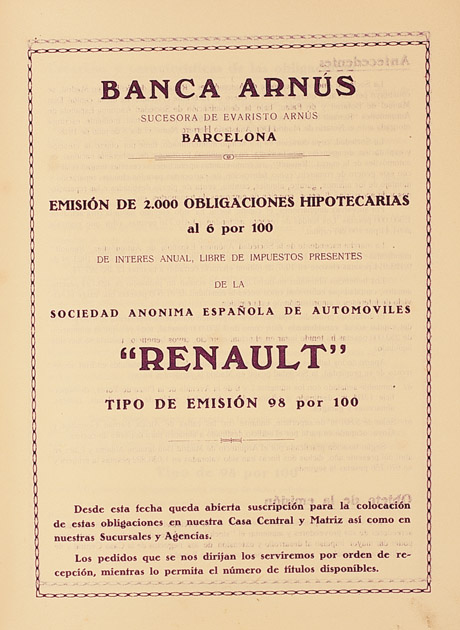

Oferta d’obligacions de la casa Renault, 1929.

Operacions de valors de Banca Arnús (1921-1930)

- Deute Públic: totes les emissions de l’estat (Interior, Deute Ferroviari, Bons del Tresor, etc.)

- Exposició d’Indústries Elèctriques i Exposició Internacional de Barcelona

- Deute municipal de Barcelona

- Diputacions provincials catalanes

- Ajuntaments de Girona, Tarragona, València, Alacant i Sevilla

- SA Grandes Molinos Vascos

- Cia. Vasco Valenciana de Navegación

- Societat General d’Aigües de Barcelona

- Compañía Española de Minas del Rif

- Compañía del Ferrocarril de Madrid a Aragón

- Companyia Manresana d’Electricitat

- Tenería Moderna Franco-Española

- Compañía Franco Española del Ferrocarril de Tánger a Fez

- Productes Pirelli

- Companyia Italiana de Cables Submarins

- Sociedad Ibérica del Nitrógeno

- Tramvies de Muntanya a Grans Pendents

- Tranvías Eléctricos de Granada

- Ferrocarril de Madrid-Zaragoza-Alicante

- Ferrocarril Metropolità Transversal

- Companyia Espanyola d’Electricitat i Gas Lebon

- Tramvies de Barcelona

- Ferrocarrils Econòmics Espanyols

- SA Cros

- Compañía Telefónica Nacional de España

- Barcelona Traction Light & Power

- Regs de Llevant

- SA Española de Automóviles Renault

Inversió

La Banca Arnús consolidà en aquesta etapa una cartera de valors, relativament estable, formada per títols de les empreses a les quals oferí el seu servei de valors.

Immobles

El 1918 s’adquirí el primer edifici a la plaça de Catalunya. El 1923 es comprà l’edifici veí —plaça de Catalunya, núm. 23, i rambla de Canaletes, núm. 10—. Es van remodelar les façanes, per a donar a l’edifici la unitat que li corresponia.

De les mans de Joan March a les del Banco Central (1939-1947)

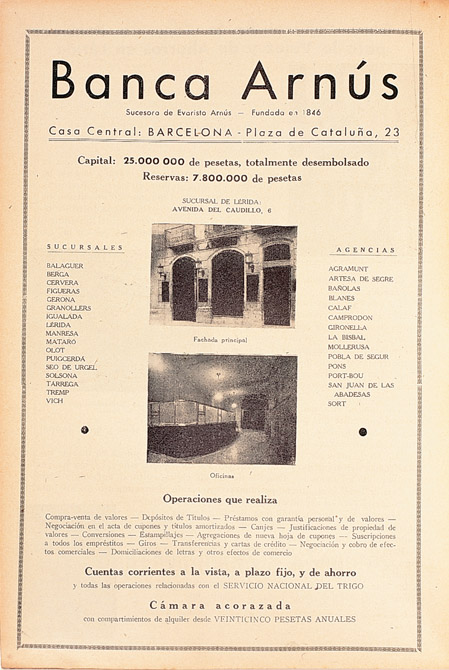

Anunci de la Banca Arnús (Fomento de la Producción, maig del 1947).

La Banca Arnús de postguerra ja no era la successora d’Evarist Arnús ni utilitzava aquest afegitó al nom de l’empresa, tan disputat pels seus fundadors. També es tancà l’oficina del passatge del Rellotge, que perdé el seu caràcter d’única agència urbana del banc.

Amb el tancament del Mercat Lliure de Valors de Barcelona, la Banca Arnús perdé la font principal d’ingressos. El mercat borsari dels anys quaranta corresponia a la misèria d’aquell decenni. El banc només tenia la sortida de la banca comercial i disposava d’una xarxa vàlida per a tirar endavant.

Però, per començar, tenia un problema greu de propietaris. Les accions de la Banca Arnús comprades pel Banc de Catalunya als banquers francesos havien retornat als seus antics propietaris, en no poder atendre el Banc de Catalunya els terminis de pagament previstos. Per aquest fet, 12 000 o 14 000 accions —segons alguns informes de premsa—, equivalents al 60% o al 70% del capital del banc, tenien un amo, que les havia venudes i les havia recuperades després, a contracor, amb problemes financers a casa seva. Després de la Guerra Civil Espanyola esclatà la Segona Guerra Mundial, els alemanys ocuparen París i les accions restaren en poder d’una Banque de France, controlada pels nazis.

És aleshores que aparegué Joan March, el financer mallorquí. Ell era més aviat filobritànic, però no devia estar tampoc en males relacions amb els nazis, ja que el 1941 va anar a París, negocià amb els seus ocupants i comprà aquelles accions per un preu de 600 pessetes cadascuna, o sigui, a un canvi del 120%. Era un preu de temps de guerra i de comerciants aprofitats.

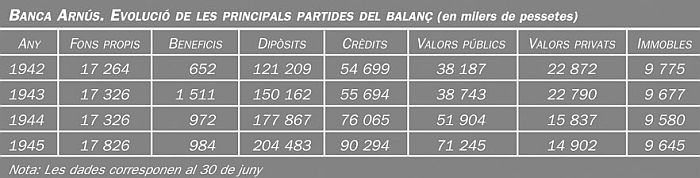

Banca Arnús. Evolució de les principals partides del balanç (en milers de pessetes), 1942-1945.

La resta del capital estava en mans del Banc Hispano-Colonial i del Banco Popular de los Previsores del Porvenir —futur Banco Popular Español—, així com d’alguns petits accionistes. El 1946 el capital s’amplià de 10 a 25 milions de pessetes. Els llocs del Consell es distribuïren, segons la participació accionària: 8 en representació del grup March, 3 del Banco Popular i 2 de l’Hispano-Colonial.

Expansió

La Banca Arnús mantingué la seva política d’expansió. Nou oficines noves (Balaguer, Tàrrega, Blanes, Calaf, Camprodon, Sant Joan de les Abadesses, Sort, Viella, Pont de Suert) s’afegiren a les ja existents. O més aviat set, ja que les dues darreres foren autoritzades quan el banc ja era absorbit, de manera que la de Viella fou traspassada al Banco Zaragozano i la de Pont de Suert al banc absorbent, el Banco Central.

No consten pèrdues derivades dels anys de guerra. El primer exercici tancat, després d’acabada aquesta, ho va fer amb un resultat positiu de 651 000 pessetes. Els beneficis es mantingueren els anys següents, si bé foren modestos en relació amb el capital desemborsat i només permeteren pagar un dividend del 3% als accionistes.

Xec de la Banca Arnús, traspassada al Banco Central. El 1947 la Banca Arnús va passar a les mans del grup March, el qual el cedirà al Banc Central.

El 1947 el Banco Central comprà les accions del grup March, que representaven el 60% del capital. No va tenir problemes per comprar la resta, ja que controlava el Banc Hispano-Colonial i el Banc Popular formava part del consorci Bancor, encapçalat pel mateix Central. L’1 de gener de 1948 el Banco Central es va fer càrrec de la Banca Arnús, per absorció. La que havia estat la successora oficial d’Evarist Arnús fou liquidada.

El darrer Consell d’Administració de la Banca Arnús SA, celebrat el 1947, fou:

- President – Manuel Rius i Rius, marquès d’Olèrdola

- Vocals – Jules Pauchet Hatrait, Francesc de P. Gambús i Rusca, Manuel Roviralta Alemany, Marqués de Valverde, Darius Romeu i Freixa, baró de Viver, Manuel Gancedo Rodríguez, Josep Graells i Pinós, Fèlix Millet i Maristany, Joan March i Servera, Bartomeu March i Servera,Santiago Martí i Segura