La constitució

El primer dels bancs industrials i de negocis catalans es fundà a Barcelona el 24 d’octubre de 1963. Fou inscrit el 31 de desembre d’aquell any en el Registre de Bancs i Banquers, amb el número 18-IN de la banca de categoria nacional. Tots els bancs industrials tenien aquesta categoria, per definició.

Els fundadors foren uns 400 accionistes. El Banc Atlàntic tenia una participació del 10% en el seu capital, i el Banc de Ribagorça —futur Banc d’Osca SA—, el 5%. El grup integrava accionistes vinculats a l’Opus Dei i al Banc Atlàntic, que hi participaven amb caràcter personal. Aquests accionistes procedien de Catalunya, Astúries, Madrid, el País Basc i Navarra, principalment. Un altre 15% del capital estava subscrit per diversos bancs i entitats financeres estrangeres: Banca Privata Finanziaria —Milà—, Bentworth Trust —Londres—, Laidlaw and Co —Nova York—, Nederlandse Overzee Bank —Amsterdam—, Neuflize, Schlumberger et Cie —París— i Starwood Corp —Nova York—.

El domicili es fixà a Barcelona, al núm. 534 de la Diagonal.

En els Estatuts, i de forma paral·lela als del Banc Atlàntic, es fixava que el 15% dels beneficis es destinarien a inversió social.

El primer Consell d’Administració (1964) de Bankunion fou:

- President – Josep Ferrer i Bonsoms

- Vocals – Pau Bofill de Quadras, Luis Adaro Ruiz, Antoni Albareda i Alegre, Josep Maria Farré–Escofet i Escofet, Emilio Jiménez Casquet, Casimir Molins i Ribot, Francisco Muñoz García, Javier de Otaduy y Maidagán, Pascual Saorín Fernández, Angel Viejo Feliu, José Luis Alonso Cillero, Francis Bradford–Griffith, Loris Corbi Bianchini, Angelo Luzzani, Giancarlo Ghisleri Staumont

- Secretari – Carlos Sánchez Yepes

El banc de les autopistes catalanes (1964-1975)

Els homes i l’organització

Josep Ferrer Bonsoms va ser el principal promotor de Bankunion i el seu president executiu (Banca Española, març del 1973).

Josep Ferrer i Bonsoms fou el principal promotor de Bankunion i el seu president executiu. Ocupà el càrrec de conseller delegat del Banc Atlàntic des del 1963 fins al 1968, any en què dimití per a poder–se dedicar íntegrament al banc industrial. El seu vicepresident a Bankunion fou Pau Bofill de Quadras. Tots dos tenien el domicili a Madrid. Durant aquests anys podem anotar la incorporació al Consell d’Administració d’Antoni Enrich i Valls, el 1967, a més d’altres persones del banc procedents de diverses zones de l’estat. Entre les baixes, hi hagué les de Luzzani, Corbi i Bradford–Griffith.

L’administració donà molta importància a la creació d’uns Consells regionals, formats per accionistes que assumien funcions de govern sobre la seva zona, en coordinació amb el Consell. Se’n crearen a Catalunya, Astúries, País Basc–Navarra, Madrid–zona Centre i Balears. En alguns casos, es constituïren fins i tot abans de l’obertura de l’oficina bancària a la zona o regió. El Consell regional de Catalunya (vegeu quadre) estava presidit per Antoni Enrich i Valls. Alfonso López Rodó era adjunt a la Presidència, amb domicili a Barcelona.

El director general, nomenat el 1965, fou Rafael de la Rica y Olave, un bilbaí que el 1974 es convertí en conseller delegat del banc. El seu lloc fou ocupat per Josep Maria Castañé, exdirector general del Ministeri d’Indústria.

Primera oficina a la Diagonal (Memòria, 1965). Unió Industrial Bancària, Bankunion, el primer dels bancs industrials catalans, es constituí a Barcelona el 1963.

El 1971, Bankunion i Banc Atlàntic constituïren la Fundación General Mediterránea, domiciliada a Madrid, a la qual anà el 15% dels beneficis obtinguts anualment, que foren destinats a la promoció social, d’acord amb els Estatuts. El director de la Fundación era Pau Bofill de Quadras. Al marge de la seva obra social, de la qual es dóna abundant informació a les Memòries, la Fundación tingué un paper important en la història de tots dos bancs, en assumir la titularitat de participacions accionarials, per compte del grup bancari.

El 1973, la participació del Banc Atlàntic a Bankunion passà del 10 al 15% del seu capital, un fet que demostra “una colaboración cada vez más estrecha con el Banco Atlántico” (Memòria del 1973). Fou el moment més dolç del grup. El 23 de desembre de 1974 s’inaugurà la nova seu central del banc a Barcelona, al núm. 523–525 de la Diagonal, en edifici propi. L’esdeveniment anà seguit d’una agressiva campanya comercial en els mitjans de comunicació catalans, amb els següents eslògans:

“Las instituciones catalanas piden un Banco que promocione empresas realmente necesarias para Cataluña.”

“Cataluña pide un Banco que invierta en Cataluña el dinero de Cataluña.”

Les accions de Bankunion cotitzaren des del primer moment a les Borses de Barcelona i Madrid. El 1975, el 19,25% dels 29 000 accionistes de la societat residien a Catalunya, mentre que a la zona central el percentatge era del 43%.

El Consell de Catalunya de Bankunion (1973) era constituït per:

- Antoni Enrich i Valls —Arrahona SA—. Residia a Madrid, on va ser president del Cercle Català

- Francesc Segura de Luna —advocat—

- Ignacio Pérez Güerri —personal del banc—

- Antoni Albareda i Alegre —Pieles y Cueros Artificiales SA—

- Agustí Torras —president Cambra de Comerç i Indústria de Girona—

- Josep Alsius i Granés —exdirector general Caixa de Barcelona—

- Narcís Andreu i Muste —personal del banc—

- Miquel Arpa i Batlle —Empuriabrava, Hotel Cap sa Sal i Arycasa—

- Enrique Bans Esteban —Altamira Rotopress SA—, de Madrid

- Lluís Casacuberta i Armengol —Indústries Casacuberta SA—

- Xavier Claró Jaumot —personal del banc—

- Josep Clua Queixalós —president Diputació de Tarragona—

- Josep Maria Farré–Escofet —materials de construcció—

- Juan Luis Heredero Martí —Piher SA—

- Alfonso López Rodó —personal del banc—

- Jordi Masià Mas Bagà —del banc i Conseller delegat d’Autopistes—

- Casimir Molins i Ribot —president del Banc Atlàntic i de Ciments Molins—

- Rafael Pich i Girona —Pich Aguilera SA—

- Antoni Serra Santamans —Catalana Occident, Asepeyo—

- Joan Turu i Campi —SA Turu—

Expansió

Bankunion. Oficines obertes, 1963-1975.

Inicialment, els bancs industrials només podien tenir quatre oficines, inclosa la central. Es podien obrir on volguessin i quan volguessin. La primera fou, lògicament, la de Barcelona, el domicili de l’entitat. La segona, oberta el 1965, fou la de Gijón, residència de dos dels seus consellers —Luis Adaro i Ángel Viejo—. La tercera, la de Madrid —al carrer d’O’Donnell, núm. 23—, el mateix any. Fins el 1970 no s’obrí la quarta, a Sevilla.

Però el 1971 el legislatiu acceptà que els bancs industrials poguessin optar a un mínim de set oficines. El 1972 s’obrí l’oficina de Bilbao, el 1973 la de Palma i el 1974 la de Múrcia. El 1975, amb la liberalització, se n’obriren 20 (vegeu quadre), repartides per tot l’estat.

Fons propis i resultats

El capital inicial de Bankunion era de 600 milions de pessetes, totalment desemborsats. Al final del 1976, la xifra de fons propis era de 6 694 milions de pessetes, 3 849 milions dels quals corresponien a capital i 3 164 milions a reserves.

Els augments de capital realitzats es concentraren especialment els tres darrers anys —1973, 1974 i 1975— i respongueren a tres raons: la necessitat de mantenir una relació dels fons propis amb els recursos de tercers, el canvi per accions de bons convertibles i la integració d’accions d’empreses participades. Així, el 1972 es féu una ampliació de capital de 70 milions de pessetes, al 200%, destinada a incorporar actius del Banco de Economías, de Puerto Rico, i de la SA Cros. I el 1974, una altra de 124 milions, al 200%, per a incorporar accions de Simago SA i Arregui SA.

Els resultats foren correctes, un cop superats els primers anys d’actuació. Però el compte de resultats no permet conèixer quina part dels ingressos corresponia a la cartera de participacions i quina a la de crèdits.

Recursos de tercers

El 1974 s’inaugurà la nova seu central del banc a Barcelona (Memòria, 1974).

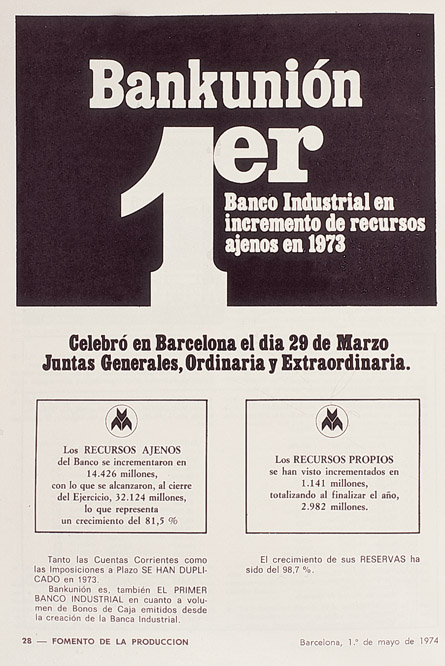

El banc realitzà des del primer moment una política comercial agressiva, que el 1972 el convertí en el primer banc industrial espanyol pel volum dels recursos de tercers. La modalitat més important de dipòsit, com en tots els bancs industrials, era la imposició a més de dos anys —els certificats de dipòsit—, que permetia abonar un tipus d’interès superior al d’altres modalitats.

Però, per a les seves inversions, Bankunion es refià sobretot dels recursos captats en forma de bons de caixa, un volum que des del 1972 superà clarament el dels dipòsits. La primera emissió es féu el 1964: era simple, a 10 anys i al 5,75% d’interès. El 1969 es llançà la primera emissió de bons convertibles en accions, quan l’augment de la cotització els feia especialment atractius. Posteriorment, alternaren les emissions simples i les convertibles, fins el 1974, que la baixa de les cotitzacions a Borsa impulsà a fer la darrera emissió simple i amb el 9% d’interès.

Inversió

Anunci (Fomento de la Producción, maig del 1974). Bankunion farà des del primer moment una política comercial agressiva, que el convertirà, el 1972, en el primer banc industrial espanyol.

Les inversions es concentraren, lògicament, en operacions de crèdit a mitjà termini i en les participacions industrials. Per volum, els crèdits triplicaven la xifra de les participacions, però aquestes són les més interessants d’analitzar, ja que són les operacions sobre les quals tenim informació i les que més repercutiren en el compte de resultats del banc en un futur. A més, és de suposar que una part del crèdit es donà a favor de les empreses participades.

Les autopistes catalanes foren la primera i la gran inversió de Bankunion, ja que en representaren sempre més del 50% de la cartera de participacions. Mereixen un comentari a part.

Les autopistes catalanes

Un Decret del govern espanyol de 26 de gener de 1967 adjudicà la concessió de la construcció, conservació i explotació del sistema d’autopistes Montgat–Mataró i Barcelona–la Jonquera al grup integrat per Unió Industrial Bancària —Bankunion—, Liga Financiera SA, Condotte Española SA i Financiera Comercial e Industrial SA —germans Barreiros—.

Quan es convocà el concurs, s’hi presentaren dues ofertes. La perdedora estava formada per un grup en el qual hi havia la major part dels grans bancs espanyols i dels bancs catalans: Español de Crédito, Central, Popular Español, Comercial Transatlàntic, Industrial de Barcelona, Sabadell, Mas Sardà, Jover i Català de Desenvolupament. Hi havia també, com a accionista no financer, la societat Túneles y Peajes SA, en la qual participaven Francesc Godia i Fernando Muñoz, que havia construït el túnel del Guadarrama, la primera obra de peatge espanyola.

La principal obra del banc és la realitzada amb la construcció de les autopistes catalanes (ACESA, Memòria, 1989).

Acompanyaven Bankunion en la seva oferta la filial espanyola de Condotte d’Acqua, empresa italiana que havia construït el túnel del Montblanc, Liga Financiera SA, participada pel banc americà Chase Manhattan Bank i el grup Garrigues, de Madrid, i una financera del grup Barreiros. Aquesta oferta superà l’anterior gràcies a presentar unes tarifes de peatge lleugerament inferiors i en les quals el percentatge de finançament en divises era superior, fet important en un moment en què el crèdit interior en pessetes estava restringit. El grup de Bankunion demanava la concessió per 37 anys, i l’altre grup, per 35. L’estudi tècnic de Bankunion havia anat a càrrec de Metra–Seis, societat promoguda pel banc el 1964, conjuntament amb el grup Sema, de París.

Adjudicada la concessió, el 24 de gener de 1967 es constituí a Barcelona Autopistes, Concessionària Espanyola SA —ACESA—, amb participació majoritària de Bankunion. La societat estava presidida per Josep Ferrer i Bonsoms. El 18 de gener de 1968, l’estat els adjudicava un tram d’autopista complementària, el de Barcelona–Tarragona. Cinc anys més tard, el 14 d’agost de 1973, es constituïa a Madrid Autopistas de Cataluña y Aragón, Concesionaria Española SA —ACASA—, amb la concessió del tram d’autopista des de Saragossa, per Lleida, fins a l’enllaç amb la d’ACESA al Vendrell. Els accionistes institucionals eren ACESA, Liga Financiera SA, Bankunion, Banc Industrial de Catalunya i 11 caixes d’estalvis catalanes.

Les autopistes han estat fonamentals per al desenvolupament de l’economia catalana. Tot i el peatge, es pot ben dir que sense elles Catalunya hauria estat un caos circulatori, totalment incompatible amb el progrés. Però es tractava d’unes empreses amb unes grans necessitats de recursos financers —fons propis i endeutament—, cosa que en un mercat amb uns nivells alts de tipus d’interès suposava un immobilitzat enorme i una rendibilitat mínima.

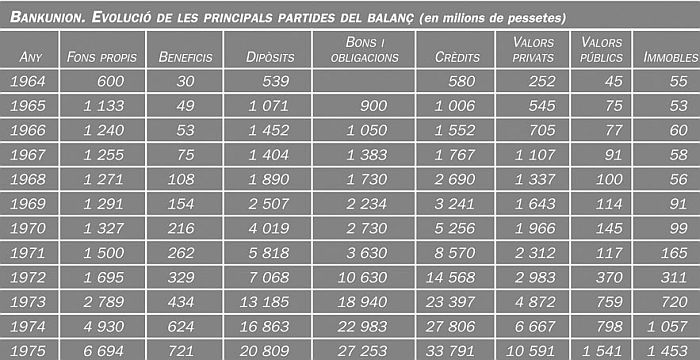

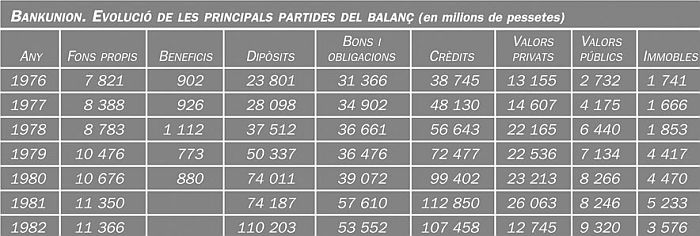

Bankunion. Evolució de les principals partides del balanç, 1964-1975 (en milions de pessetes)

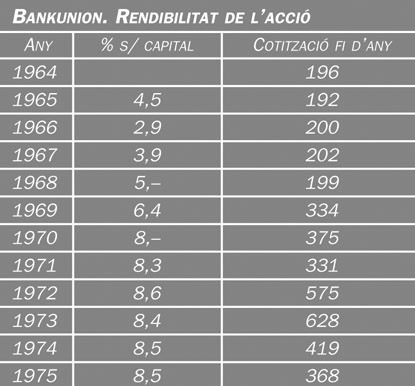

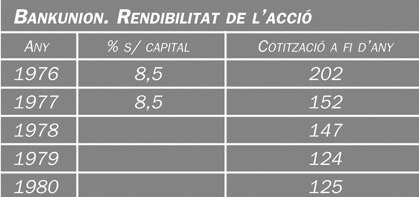

Bankunion. Rendibilitat de l’acció, 1964-1975.

Els darrers anys de la dècada dels seixanta, i al marge de les autopistes, Bankunion entrà en la promoció d’altres projectes d’infraestructura, com Túnels i Autopistes de Barcelona SA —TABASA—, que es proposava construir el túnel de Vallvidrera, i el Pla de la Ribera, de Barcelona, que volia urbanitzar la façana marítima de Barcelona. Participà igualment en la constitució de la Societat d’Aparcaments de Barcelona —SABA— i en la refineria de petrolis de Tarragona —ENTASA—, amb majoria de l’INI —sector públic—.

El 1972, Bankunion fou protagonista d’una operació financera que resultà molt polèmica. El banc obtingué l’opció de compra d’unes accions de la SA Cros, la primera empresa química catalana, en poder del financer grec Livanos, que representaven prop del 30% del seu capital. A Cros, hi tenien petites participacions el Banco Español de Crédito i l’Hispano Americano. Bankunion negocià la compra conjunta d’aquestes accions amb el Banc Industrial de Catalunya, però, davant l’oposició dels dirigents de la societat química i, presumiblement, dels bancs espanyols que hi participaven, decidí donar l’opció al Banco de Santander. No obstant això, Bankunion es quedà amb el 6% de les accions de la SA Cros —unes 270 000 accions— al canvi del 238%. La meitat s’adquiriren per intercanvi amb accions del mateix banc.

L’activitat inversora de Bankunion entre el 1972 i el 1975 fou extraordinària. Invertí per compte propi i també associat amb el Banc Atlàntic o amb altres grups. El 1975 s’enorgullia de participar en 233 empreses, de tots els sectors econòmics.

L’activitat inversora tingué també un vessant internacional, però estrictament financer. Participà en el capital del Banco de Economías, de Puerto Rico, BanAtlántico Zurich AG, i Financiera del Orinoco, a Veneçuela.

Anunci (Destino, 1974).

Anunci (Destino, 1974).

Principals empreses participades de Bankunion (1975)

- Financeres i de serveis – Interleasing, Hispanibec SA, gestora de fons d’inversió, Metra–Seis

- Agricultura – Ascoy —Múrcia—

- Alimentació i begudes – Sánchez Romero Carvajal–, Jabugo SA —pernil—, El Coto de Rioja SA —vins—, SA Pesquera Industrial Gallega —SAPIG—

- Arts gràfiques – Altamira–Rotopress SA, a Barajas

- Construcció – Nombroses empreses constructores i immobiliàries

- Mines – Cía. Minero Metalúrgica, Los Guindos SA —mines de plom—, a Jaén

- Metal·lúrgiques – Tubacex SA, Metalúrgica de Santa Ana SA, Arregui SA, Motor Ibérica SA, La Maquinista Terrestre i Marítima SA

- Paper – Papelera Navarra SA

- Electricitat – Fuerzas Eléctricas del Noroeste SA —Fenosa—

- Química – SA Cros, Empresa Nacional de Petróleos de Tarragona SA —ENTASA—, Fibroquímica SA

- Transport marítim i drassanes – Crinavis SA (vaixells per al transport de gas liquat), Catalana de Navegación SA, Naviera Letasa SA

- Material de construcció – Áridos Ligeros SA, amb fàbrica a Tarragona, Industrias de aglomerado de la Madera SA

- Tèxtil – Suriatex SA

- Autopistes – Autopistas, Concessionària Espanyola SA —ACESA—, Autopistas de Cataluña y Aragón SA —ACASA—, Autopistas del Atlántico SA, Túnels i Autopistes de Barcelona SA —TABASA—, Autopistas de Enlace —Montmeló al Papiol—

- Serveis turístics – Compagnie des Hotels Jacques Borel, Turavia —tour operator—, Telecables Valle de Arán

- Comerç i distribució – Ibérica de Hipermercados SA, Simago SA

- Lleure – Parcs d’atraccions a Saragossa, València, Bilbao, Barcelona, Madrid, Sevilla i Múrcia

D’Unió Industrial Bancària a Banc Unió (1975-1980)

Els homes i l’organització

La mort del general Franco (novembre del 1975) significà el final de 36 anys de dictadura i l’inici del que s’anomenà la transició democràtica. Des del 1973, la conjuntura econòmica internacional anava cap avall, i l’alça brusca dels preus del petroli per part de l’OPEP —països exportadors— agreujà la situació. A Espanya no es prengueren mesures serioses contra la crisi fins el 1977 i això provocà que la crisi fos aquí molt més profunda. Una crisi que afectà especialment la indústria i el mercat immobiliari. Les conseqüències per als bancs, i per als bancs industrials en particular, foren catastròfiques.

Anunci (Banca Española, 1980). El 1978, Bankunion intenta la transformació en un banc “universal” de serveis financers i passa a denominar-se Banc Unió, en lloc d’Unió Industrial Bancària.

Els canvis que es produïren en aquest curt període a Bankunion foren substancials i relacionats en bona part amb el canvi de conjuntura i de la legislació bancària: es trencà l’estreta col·laboració amb el Banc Atlàntic, es projectà la creació d’un grup bancari propi i, finalment, s’arribà a la conclusió que el mateix Bankunion s’havia de transformar en un banc “universal” de serveis financers. És emblemàtic el canvi de la denominació social, que s’acordà el 1978. D’Unió Industrial Bancària passà a dir-se Banc Unió, tot fent desaparèixer la referència industrial, una paraula equivalent a crisi. Es mantingué, però, el nom comercial de Bankunion.

L’entrada de RUMASA en el Banc Atlàntic, el 1975, marcà un progressiu distanciament dels que eren fins aleshores uns bancs col·laboradors i units per una mateixa idea. Josep Ferrer i Bonsoms recuperà una Presidència Executiva en el banc industrial i Bankunion buscà una trajectòria pròpia, pel seu compte. Pel que digué la premsa, cedí unes accions que tenia del Banc Atlàntic, a canvi del 28% del capital de la Banca Jover, que aquell havia comprat feia pocs anys. Aquest percentatge, unit al que tenia la Fundación General Mediterránea, li donava la majoria d’un banc comercial que podia complementar la seva naturalesa industrial.

Però, mentre un banc industrial —Bankunion— comprava un banc comercial —Jover—, hi havia un grup financer, controlador d’un banc comercial, que volia comprar una participació important en un banc industrial. El grup financer era encapçalat per Fernando Larraín Peña, un xilè que havia fugit del govern d’esquerres d’Allende i que tenia la majoria absoluta del Banco de Gredos, un banc comercial nou i de petites dimensions. A mitjan 1977, el grup Larraín comprà el 10% del capital de Bankunion, a través de la seva empresa Inversora de Expansión SA —Invex—, una participació que proporcionà a Fernando Larraín una Vicepresidència de Bankunion, compartida amb Pau Bofill de Quadras.

La situació féu un tomb complet amb l’inici de la crisi bancària espanyola i concretament del Banco de Navarra (1978), que fou la primera des d’un punt de vista cronològic. Aquest banc, que no tenia el suport de la comunitat bancària i patia greus problemes de finançament, aconseguí del Banco de Gredos un dipòsit de 450 milions de pessetes en el mercat interbancari, que restà congelat i aviat fou qualificat com una pèrdua absoluta. El Banco de Gredos quedà en una situació difícil, i de banc absorbent passà a banc absorbible. El Banc d’Espanya començà aleshores la seva política de matrimonier, recomanant a Bankunion que es fes càrrec del Banco de Gredos, mitjançant una ampliació del capital d’aquest banc, amb la qual cosa la seva participació passà a ser del 40%. Al cap d’un any, Bankunion tenia la majoria del capital. Rafael de la Rica, conseller delegat de Bankunion, fou el nou president del Banco de Gredos. El fet coincidí amb la inauguració de l’oficina del Banco de Gredos a Barcelona —passeig de Gràcia, núm. 53—, que aviat canvià el seu nom pel més genèric de Banco de Préstamo y Ahorro. Es valorà la importància del grup format pels tres bancs: Bankunion, Jover i Préstamo y Ahorro.

Però el possible grup aviat es trencà. El maig del 1978, la premsa informà que Bankunion havia posat a la venda una participació majoritària a la Banca Jover, formada pel 28% que tenia directament i per la de la Fundación General Mediterránea. En conjunt representava el 56% del capital del vell banc barceloní. Aquest, que cotitzava a Borsa, encara que molt esporàdicament, ho féu a un canvi del 395%. L’operació de venda es dugué a terme en un marc de secret absolut i per intermediació de l’oficina de la Banque Rothschild a París, com a agent del comprador, que no es volia donar a conèixer abans d’hora. Poca gent sabia qui era aquest, però el Banc d’Espanya donà el vistiplau previ a l’operació, perquè ell sí que en coneixia la identitat i li semblava bé. El preu fou del 795%, al comptat, una xifra davant la qual Bankunion digué que no es podia negar a vendre, ja que suposava duplicar el preu de la cotització a Borsa i unes plusvàlues considerables. El comprador resultà ser el Banco de Santander. Josep Ferrer i Bonsoms digué, posteriorment, que no conegué el seu nom fins després de donar l’acord a l’operació. Abans, donà prioritat a la compra pel mateix preu al grup de Banca Catalana–Banc Industrial de Catalunya, el qual es mostrà interessat, si bé en refusà l’oferta per considerar-la fora de mercat.

La Memòria del 1976 de Bankunion havia informat de l’interès de Bankunion a prendre una participació minoritària en la Banca Jover, autoritzada pel Banc d’Espanya. Però a partir d’aquí, tot i que la premsa parlà extensament de les seves relacions amb el Banco de Gredos i, finalment, de la venda de la participació de la Banca Jover, les Memòries no fan ni una sola referència al tema.

El domicili social es mantingué a Barcelona, però els serveis centrals s’instal·laren a Madrid, on tenien la residència el president, el vicepresident i el conseller delegat. Només el director general era a Barcelona. El 1976, l’estructura del banc girava al voltant de tres Divisions Executives, ubicades al nou edifici de Bankunion a Madrid, al núm. 46 del Paseo de la Castellana: la Divisió Bancària, la Industrial i la de Planificació i Finances.

El 1978, Isidre Fainé, que era conseller i director general a Banca Jover, fou nomenat director general adjunt. Amb ell entrà també Carles Tusquets i Trias de Bes, procedent d’una empresa filial del Banc Industrial de Catalunya, nomenat director financer de Bankunion. El director general, Josep Maria Castañé, dimití el gener de 1979. La dimissió sembla que estigué relacionada amb el nomenament de Larraín com a vicepresident i amb la reincorporació de Ferrer i Bonsoms a l’àrea executiva.

Al principi del 1979, el Consell d’Administració decidí no repartir dividend, tot i que els beneficis de l’exercici 1978 havien estat superiors als de l’any anterior, i compensar els accionistes amb la distribució d’unes accions alliberades, amb càrrec a reserves —una acció nova per cada quatre de les antigues—.

El mes d’agost d’aquell any, Bankunion reuní l’assemblea dels seus subscriptors de bons per a demanar una pròrroga en l’amortització d’algunes emissions. Les caixes d’estalvis, principals subscriptores, acceptaren una pròrroga de cinc anys de la vida d’aquells títols. La concentració dels venciments hauria creat un greu problema de tresoreria a l’entitat financera.

En aquest marc de tensions, el mes de setembre del 1979, Manuel Azpilicueta, que era el vicepresident executiu de l’Instituto Nacional de Industria —INI—, assumí el càrrec de vicepresident executiu de Bankunion. El seu nomenament fou interpretat com una mostra més de la política interventora del Banc d’Espanya, perquè Azpilicueta era un bon amic del governador —Álvarez Rendueles— i fou qualificat de “bomber” —apagafocs—, en l’argot de l’època. El fet suposà la pèrdua del caràcter executiu del president, Ferrer i Bonsoms, que es concentrà en la gestió d’ACESA. Ferrer i Bonsoms presentà Azpilicueta com el seu “delfí”.

A la Memòria del 1979, el president demanà “la transformación del banco en todos sus aspectos y actividades, para adaptarlo, en el más breve tiempo y con el mínimo costo, al modelo que la evolución legal ha venido configurando”. L’especialització industrial ja no tenia raó de ser, des del moment en què tots els bancs ho podien fer tot.

El 1980, l’empresa Uniholding SA comprà un percentatge significatiu —8%— del capital del banc i obtingué tres llocs en el Consell, que foren ocupats per Francesc Ahicart, Salvador Montagut i Ramon Ticó.

El juliol del 1980, Ferrer i Bonsoms traspassà la Presidència Executiva a Azpilicueta, el qual insistí en la nova línia de banc “universal” de Bankunion.

Expansió

S’obriren dues sucursals el 1976 —Girona i Logronyo—, una el 1977 —Lleó— i 8 agències urbanes a Barcelona el 1978, en el que era ja el canvi d’estratègia cap a una banca de serveis generals. Un banc industrial que vol transformar–se i assumir funcions de banca comercial ha de començar per crear una xarxa d’oficines amb capacitat de captació de dipòsits i d’operacions d’actiu, pròpies d’aquella banca. El 1979 s’obriren 36 oficines noves, 30 de les quals a Catalunya. El 1980, el Banco de Préstamo y Ahorro, sota el control de Bankunion, traspassà la major part de les seves oficines (24) a Bankunion. El 1981, Bankunion tenia 118 oficines en total.

En el sector internacional, s’obriren oficines de representació a Caracas, Buenos Aires i Mèxic.

Fons propis i resultats

Bankunion. Rendibilitat de l’acció.

Tots els augments de capital realitzats del 1976 endavant foren el resultat del canvi de bons convertibles i d’accions alliberades amb càrrec a les reserves.

El volum de bons que es convertiren en accions tendí a baixar, al mateix temps que ho feia la cotització de les accions. No hi hagué aportacions noves de capital per part dels accionistes. I és que des del 1978, aquests ja no rebien cap mena de dividend. Els beneficis que presentava el banc eren acceptats pel Banc d’Espanya, però eren discutibles. Els fons propis passaren de 6 694 milions de pessetes el 1975 a 10 676 el 1980.

Recursos de tercers

Els recursos de tercers foren de 113 083 milions de pessetes el 1980. El volum dels dipòsits —comptes corrents, d’estalvi i imposicions— doblà el dels bons de caixa, en un clar contrast amb el període anterior. Els bons convertibles en accions tenien poc atractiu amb la baixa cotització de les accions, i la pròrroga del venciment d’algunes emissions no fou un bon argument per a col·locar-ne més en el mercat. L’única emissió de bons que tingué un gran èxit fou la número 32 (1979), en la qual els bons eren convertibles en la seva totalitat en accions d’ACESA.

Inversió

La cartera de crèdits continuà essent molt més important que la de valors privats, però aquesta era la que atreia un interès especial, ja que ningú no posava en dubte que les grans participades de Bankunion, com Autopistes, disposaven de xifres molt importants en crèdit.

El canvi de conjuntura imposà, el 1976, “un giro importante en la política de participaciones y de gestión de la cartera de valores industriales del Banco”, ja que “el control y la administración financiera tienen que pasar al primer plano” (Memòria del 1976). Traduït, significa que s’havia de frenar la compra de noves participacions, que s’havien d’administrar les existents i racionalitzar la cartera. Les empreses participades, que eren 233 el 1975, foren 196 el 1977, i 155 el 1978. Però la mitjana d’inversió per participació augmentà i resultà molt difícil vendre empreses industrials en el que fou la pitjor conjuntura de molts anys.

Consta la venda de les seves participacions a Cros, Simago, Conservas Helios, Turavia, Hoteles Hesperia i Omnia (assegurances).

Però la gran inversió continuà essent la d’ACESA. Les seves accions tenien un cost de 23 000 milions de pessetes i representaven el 57,56% del capital de l’empresa.

El 1978 prengueren una participació a Llambés SA —Igualada— i a Industrial de Panes SA —Terrassa—, que es convertí en majoritària un any més tard. Una altra operació de compra fou la del grup Boyer, de Crevillent —catifes i moquetes—, el 1979.

El 1980 es prengué una partipació del 100% en el Banco Euroamericano, de Panamà, i en una financera a Zuric —Finespa—.

La crisi i el desenllaç

Bankunion. Evolució de les principals partides del balanç (en milions de pessetes), 1976-1982.

La crisi de Bankunion fou una crisi anunciada, com la d’altres entitats financeres. La crisi industrial retallà totes les expectatives d’una cartera de valors que acumulava de tot, bo i dolent. No hi hagué temps per a transformar el banc, tal com estava previst de fer–ho. El banc féu una passa darrere l’altra cap avall, fins que no hi hagué cap més sortida que la rendició incondicional. Hi col·laboraren, conscientment o inconscientment, el Banc d’Espanya —la discreció no fou precisament una virtut del banc central i d’emissió— i la gran Banca espanyola, que veia amb satisfacció l’agonia de qui havia estat un dur competidor. Les informacions negatives sobre el banc que publicà la premsa crearen un estat d’opinió del qual no pogué sortir tot sol.

La cronologia de la crisi i del seu desenllaç és la següent:

• La Presidència Executiva d’Azpilicueta —juliol del 1980— és una prova del fracàs de Josep Ferrer i Bonsoms i del seu equip. La seva presència indica que el banc està sota la tutela del Banc d’Espanya. No consta, però, que rebés ajuts extraordinaris.

• L’actuació de la gran Banca espanyola li farà molt de mal. El març del 1981, el Banco Español de Crédito comunica a totes les seves sucursals que suspenguin les relacions amb Bankunion. Un altre gran banc informa, en una circular interna, que Bankunion està en situació financera delicada. És com publicar–ho als diaris.

• El maig del 1981, el Banc d’Espanya comença a fer gestions per a vendre la participació d’Autopistes per compte de Bankunion. Les gestions es fan, entre d’altres, amb Josep Vilarasau, director general de la Caixa de Pensions per a la Vellesa i d’Estalvis de Catalunya i Balears, i amb Eusebi Díaz–Morera, president de la Caixa d’Estalvis de Barcelona. La resposta és negativa en tots dos casos.

• El febrer del 1982, la premsa es fa ressò que hi ha negociacions avançades per a la compra de Bankunion per un gran banc espanyol. El Banc d’Espanya ha sol·licitat a quatre bancs que facin una oferta: Banco Central, Hispano Americano, Vizcaya i Bilbao, i ha demanat al Consell d’Administració que posi les seves accions a disposició del Fons de Garantia. Arribats aquí, Bankunion ja no té sortida. L’única incògnita és saber a mans de qui anirà a parar.

• El Consell d’Administració de Bankunion posa a disposició del Fons de Garantia unes accions que suposen el 49% del capital del banc. S’hi inclouen el 6% d’Uniholding SA, l’11% de Fundación General Mediterránea, el 10% del grup aragonès Nonay i les particulars de Ferrer Bonsoms i Pau Bofill.

• El 6 d’abril de 1982, el Fons de Garantia de Dipòsits, que és l’encarregat pel Banc d’Espanya de rebre les ofertes de compra, decideix a favor de la del Banco Hispano Americano. Aquest pagarà el 50% del valor nominal de les accions, que representen el 49% del capital de Bankunion, amb una condició: que el Fons de Garantia es quedi amb les accions d’ACESA i les del Banco de Préstamo y Ahorro —abans Banco de Gredos—.

Manuel Azpilicueta féu unes reveladores declaracions, amb motiu de la Junta general d’accionistes en la qual es comunicà qui era el nou amo del banc:

“Que Bankunion tenía problemas era un secreto a voces en el mercado. También lo era el que mi propia incorporación al banco tenía mucho que ver con el deseo de sus accionistas principales y de las autoridades monetarias, de encontrar una adecuada solución de futuro a esos problemas. Pero lo que no se nos podía pedir es que proclamásemos las dificultades del banco y al mismo tiempo asegurásemos su supervivencia, en tanto se negociaba una solución. De ahí que nuestra profesionalidad nos haya exigido en algunas ocasiones ‘dulcificar’ los problemas reales. Unos problemas que el entorno económico no ha ayudado precisamente a resolver.” (Feliciano Baratech, “La Vanguardia”, 19 d’abril de 1982.)

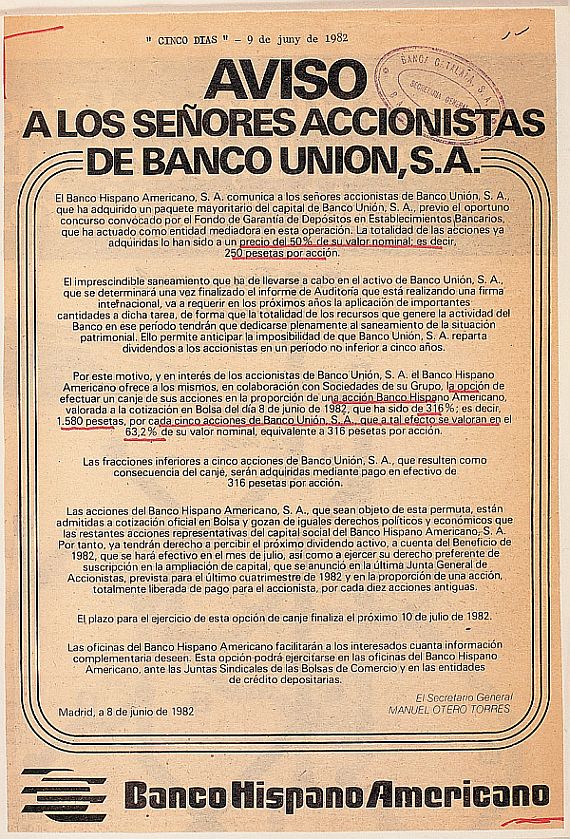

El Banco Hispano Americano oferí als accionistes l’intercanvi de les seves accions per altres del banc absorbent, en la proporció d’una acció de l’Hispano Americano per cinc de Bankunion. Com que les accions d’aquell cotitzaven al 316% el 8 de juny de 1982, la valoració de les accions de Bankunion es féu al 63,2%.

Oferta d’intercanvi d’accions per part del Banco Hispano Americano (Cinco Días, 9 de juny de 1982). La crisi bancària posarà fi, el 1982, a la vida autònoma de l’entitat. El Banco Hispano Americano el fusionarà amb el Banco Urquijo.

El Fons de Garantia adquirí el 57,56% de les accions d’ACESA al 75% del valor nominal pel qual estaven comptabilitzades en els balanços de Bankunion. Es tractava d’una inversió de 23 173 milions de pessetes i la Memòria del Fons de Garantia —amb una nul·la visió de futur— parlava explícitament d’una sobrevaloració. El Fons mantingué la inversió fins el 1987, any en què la vengué per col·locació a Borsa al canvi del 141,5%. Hagueren de prorratejar les peticions, perquè n’hi va haver més de 130 000. La conjuntura econòmica i la d’ACESA havien fet un canvi de 180 graus. La venda li suposà al Fons un benefici de 20 497 milions de pessetes, que hauria estat molt superior si hagués esperat uns mesos més. El Banco Hispano Americano, que també tingué problemes i hagué de rebre ajuts públics, perdé el que hauria estat el gran negoci de la seva història, mentre el Fons de Garantia demostrava la seva visió catastrofista de l’economia espanyola.

El Banco Hispano Americano fusionà Bankunion amb el Banco Urquijo SA, que també havia entrat en una situació de crisi, després de rebre importants ajuts del Banc d’Espanya. El resultat fou el Banco Urquijo Unión SA (1984), que el 1988 es vengué al grup March, el qual féu desaparèixer la paraula Unión de la denominació (1989) i, finalment, traspassà la majoria al banc belga Kredietbank (1998).