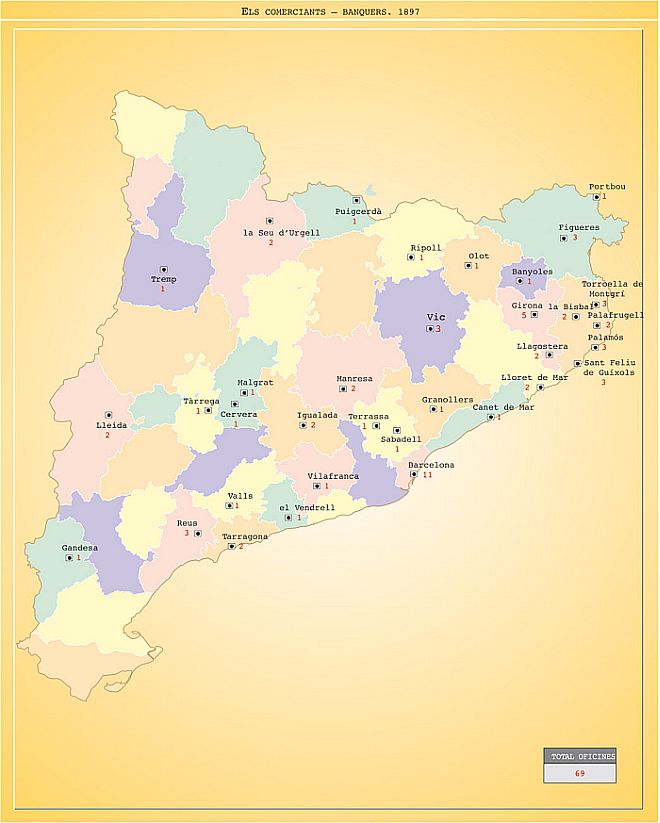

Els comerciants banquers. 1897

El sistema financer català del segle XIX estava format fonamentalment per empreses que tenien la naturalesa jurídica de societat anònima, l’empresa emblemàtica del segle del progrés, l’única que permetia l’acumulació d’un gran capital al servei d’un objectiu comú. Però a més de les societats anònimes i d’algunes comanditàries, estudiades en el volum III, hi hauríem d’afegir les nombroses figures dels comerciants banquers, tal com s’anomenaven ells mateixos, que actuaven com a empresa individual o com a societat regular col·lectiva. Per definició, aquestes empreses tenien menys volum i menys importància que les altres, però no es pot infravalorar el seu paper, especialment fora de les grans ciutats, allí on no havien arribat els bancs.

Aquests comerciants banquers es mantingueren fins ben avançat el segle XX. I si no hi hem fet referència pel que fa al segle XIX —ja que la informació que en tenim és mínima—, sí que cal recordar-los a partir del tombant de segle, ja que augmenta el coneixement que en tenim i algunes de les iniciatives financeres de major volada són successores d’aquests banquers.

El seu origen era ben divers i les seves funcions també, ja que quan trobaven competència buscaven especialitzacions, que els donessin força.

Comercials banquers catalans del final del segle XIX (1897).

El prestador és una figura tan vella com el món. És el primer banquer que existeix, la persona que té un capital sobrant i el deixa en unes determinades condicions. Aquestes operacions requereixen una mínima infraestructura. Tots els pobles de Catalunya tenien una o diverses figures d’aquest estil durant el segle XIX, de més o menys categoria moral i social, que anaven des de l’usurer fins al prestador digne. Però, al marge de les figures individuals, la majoria de les mitjanes o grans empreses catalanes feien també operacions de crèdit, quan tenien un sobrant de Tresoreria. Ho hem vist a l’origen de la Caixa Vilumara (vegeu vol. III, pàg. 133-139), quan una empresa sedera concentra aquestes operacions en una societat comanditària, que primer és familiar i després s’obre a altres socis. Aquest és un cas excepcional, ja que Vilumara va crear una estructura per a aquestes operacions. En la majoria dels casos, quan les empreses tenien un sobrant de Tresoreria, es limitaven a comprar paper descomptable a través d’endossos de lletres de canvi, mentre el sobrant es mantenia. La inversió i l’activitat es liquidaven en el moment en què l’empresa tenia necessitat d’aquell efectiu.

D’aquesta manera, mitjançant una activitat mixta, és com solien néixer els comerciants banquers. Un banquer és, en definitiva, un comerciant de diner. Així, doncs, quan les activitats bancàries s’independitzen de les estrictament comercials, o quan prenen un clar protagonisme, apareixen els banquers, que tenen una procedència comercial.

A les grans ciutats o a les poblacions frontereres, un precedent del banquer fou també el canvista, encarregat de facilitar el valor i el canvi de qualsevol dels centenars de monedes que corrien per Europa durant tot el segle XIX. El canvista havia de disposar d’uns fons propis per a aplicar al canvi, que també podia utilitzar per a fer crèdit.

Un altre camí per a arribar a la Banca, i en aquest cas estrictament a Barcelona, eren les operacions de valors vinculades al Casino Mercantil i, després, a l’Associació del Mercat Lliure de Valors.

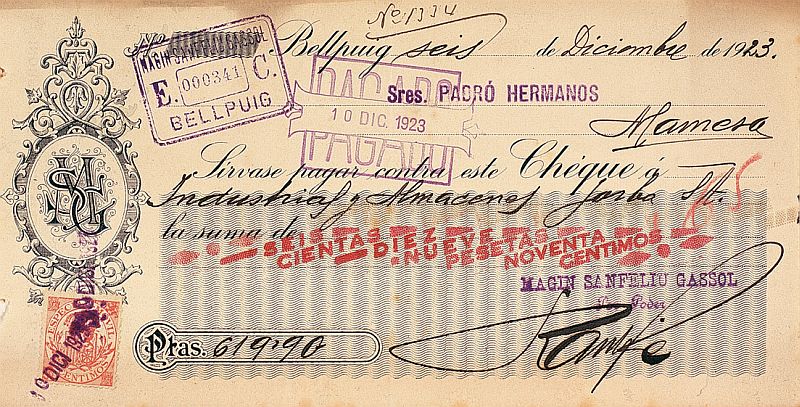

Xec de Magí Sanfeliu i Gassol de Bellpuig –Urgell–, 1923. La figura del banquer corresponsal està directament vinculada a la lletra de canvi i al seu sistema de pagament.

Finalment, hi ha la figura del banquer corresponsal, directament vinculada a la lletra de canvi i al seu sistema de pagament. La lletra de canvi és el principal instrument de les operacions mercantils. La seva importància és gran, des del segle XV fins al final del segle XX. El primer servei financer que necessita un empresari és el del cobrament d’uns efectes comercials lliurats a càrrec dels seus clients, quan aquests no són a la mateixa plaça del lliurat. El lliurador necessita endossar —transferir— la lletra perquè sigui presentada al cobrament, i cobrada. Sovint, demana que li sigui anticipat el seu import i aleshores tenim ja una operació de descompte, i per tant, de crèdit. Aquestes operacions exigeixen al tenidor de la lletra la creació d’una xarxa de corresponsals a les poblacions sobre les quals van girades.

Els comerciants foren els primers responsables de la creació d’aquesta xarxa, absolutament imprescindible per a la vida comercial. El comerciant és viatger per definició i acompleix la funció d’intermediari entre dos o més centres que tenen una producció distinta. En el cas de Catalunya, aquesta ven la seva producció industrial a la resta de l’estat, mentre que importa d’altres zones espanyoles les primeres matèries que li fan falta.

Una xarxa de corresponsals obliga al manteniment d’uns comptes mutus, que recullen entrades i sortides de lletres de canvi —trameses o rebudes—, de transferències, de xecs emesos o atesos. El resultat és un saldo deutor o creditor. Si el volum propi de negoci és suficient per a cancel·lar un saldo deutor, no hi ha cap problema, però quan no ho és, l’acreditat pot lliurar un xec sobre un tercer en el qual el saldo sigui creditor, o fer arribar al corresponsal creditor unes remeses de lletres sobre altres places, com a sistema de pagament, amb el benentès que aquest les haurà de fer arribar al seu lloc de destí, un cop deduïdes les comissions i despeses.

Vegem-ne un exemple concret i real. El 1899 un productor de blat de Medina del Campo vengué una partida a un comerciant barceloní i li girà una lletra a vuit dies vista per l’import de l’operació. Per a cobrar-la, el comerciant la portà a la casa Jover i Companyia, que tenia una oficina a Valladolid, la qual li abonà el seu import, després de deduir-ne les despeses i comissions. Però Jover i Companyia no la féu arribar directament a la seva casa matriu de Barcelona per a cobrar-la, sinó que la utilitzà per a rebaixar un saldo deutor que tenia amb una empresa de la mateixa Valladolid, que es deia R. Martín. A partir d’aquí la lletra passà per diferents mans, a través d’endossos: primer, de Valladolid a Olot, endossada a l’industrial Descals, el qual la transferí a Barcons i Companyia, un comerciant banquer olotí; aquest, al banquer Rafael Garriga i Nogués, de Barcelona, i finalment fou cobrada per la Caixa Vilumara. En total passà per sis mans en el termini de 7 o 8 dies. Com es veu, Correus funcionava força bé.

A continuació figuren els comerciants banquers catalans del final del segle XIX (1897). Hi són tots els que pagaven contribució com a banquers i tenien un cert volum i prestigi: