Les caixes en el mercat financer

L’any 1960 el professor Ramon Tamames publicà la primera edició de la seva Estructura económica de España. L’obra, de prop de 700 pàgines, dedica nou ratlles a les caixes d’estalvis, dintre del capítol corresponent a l’anàlisi del sistema financer i del marc de les entitats oficials de crèdit a mitjà i llarg termini, “a meros efectos de clasificación formal”. Aquell any les caixes d’estalvis tenien 80,5 milers de milions de pessetes en dipòsits, que representaven el 35% dels que tenia la banca, i mantenien un fort ritme de creixement. Però eren encara les grans desconegudes.

Primer premi de concurs de cartells, 1974.

Memòria, 1969 (125è Aniversari).

L’especial naturalesa jurídica de les caixes i el seu caràcter benèfico-social fan que fins i tot alguns destacats economistes no sàpiguen ben bé com qualificar-les i dubtin a atorgar-los el seu caràcter financer. Un dels primers treballs seriosos en què aquest caràcter els era reconegut fou el de Jacint Ros i Hombravella, publicat el 1961 amb el títol Las Cajas de Ahorro en la economía española, editat per la Confederación Española de Cajas de Ahorro.

La importància de les caixes serà reconeguda per 1’Informe del Banc Internacional de Reconstrucció i Foment —després Banc Mundial—, redactat el 1961 i publicat el 1962 a petició del govern espanyol, coincidint amb l’arribada dels primers tecnòcrates als ministeris econòmics i l’aprovació del Pla d’Estabilització. L’informe deia que les caixes, “encara que tinguin unes obligacions socials, haurien de ser considerades institucions financeres i estar dotades de la flexibilitat necessària per a formar part integrant del sistema financer en el seu conjunt”.

El 14 d’abril de 1962 es publicà la Llei sobre les Bases d’Ordenació del Crèdit i de la Banca. Substituïa una llei del 1946, que era una mala còpia de la Llei d’Ordenació Bancària aprovada el 1920 i fruit de l’actuació de Francesc Cambó, com a ministre d’Hisenda, i de Lluís Sedó, com a governador del Banc d’Espanya. En la nova llei, que nacionalitzava definitivament el Banc d’Espanya, les caixes quedaven sota la dependència d’aquest, tot i que encara no es reconeixia plenament el seu caràcter d’entitats financeres. Es creava l’Instituto de Crédito de las Cajas de Ahorro —ICC A— com a organisme representatiu del sector i interlocutor del Banc d’Espanya.

Aquesta llei ampliava la capacitat operativa de les caixes. “Las operaciones se reformarán y ampliarán, dictando las disposiciones precisas para que se otorguen por aquéllas, con más amplitud, créditos con fines sociales a los empresarios agrícolas, a los artesanos, las pequeñas empresas comerciales, industriales y pesqueras y a los modestos ahorradores para acceso a la propiedad” (base V b).

És a dir, se’ls demanava que vetllessin per uns camps poc coberts o mal coberts pels bancs, que els consideraven excessivament perillosos.

Els homes i l’organització

Lluís Desvalls i Trias, marquès d’Alfarràs, President de la Caixa de Barcelona, 1964-1977 (Caixa de Barcelona).

El succeirà un altre personatge, que coincideix amb ell en dues coses: el títol de marquès i la seva dedicació gairebé total a la Caixa. Lluís Desvalls i Trias (1904-87), marquès d’Alfarràs, pertanyia a una vella família de la noblesa catalana. El títol havia estat atorgat a un avantpassat seu el 1702. Lluís Desvalls era llicenciat en dret i advocat. Va ser nomenat vocal de la Caixa, amb caràcter provisional, el 1938 a Sant Sebastià. Ocupà, després, els càrrecs de secretari i vice-president i fou nomenat president el 27 de febrer de 1964. Es mantindrà en aquest càrrec fins el 1977, que dimitirà a conseqüència de la nova estructura de govern de les caixes.

La direcció general està coberta, durant tot aquest període, per Àlvar Linares, el qual dimití precisament el 1975 i fou substituït per qui era el seu director adjunt, Josep Maria Codony.

Expansió

Oficina central (Memòria, 1972). El 1972 s’inaugurà la nova oficina central de la caixa de Barcelona a la Diagonal.

De l’expansió de les caixes d’estalvis, la Llei no en deia absolutament res. Però era lògic que, si es regulava l’expansió dels bancs, també es regulés la de les caixes.

S’havia d’haver fet un pla conjunt, ja que de fet la competència entre bancs i caixes era una realitat, però hauria representat equiparar els bancs a les caixes des d’un punt de vista operatiu, i això era demanar massa. El resultat foren dues regulacions, una per als bancs i l’altra per a les caixes. La segona és una còpia de la primera.

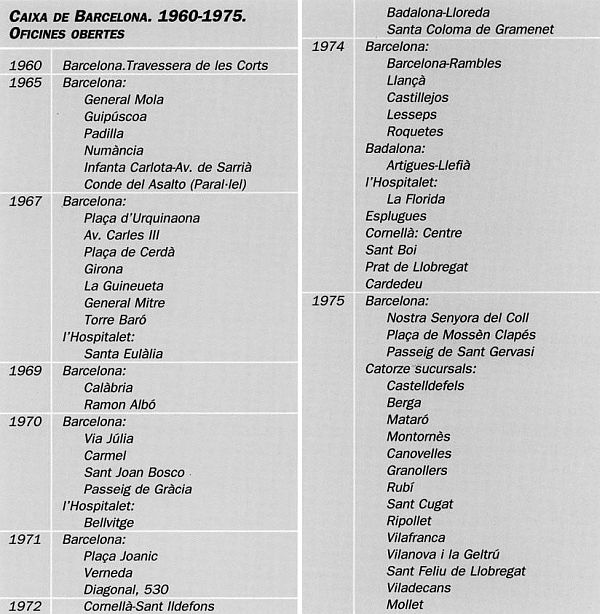

La normativa per a les caixes no sortí fins el 1964, més tard que la dels bancs. Durant tres anys —1961, 1962 i 1963— no hi hagué cap mena d’autorització per a obrir noves oficines. La Memòria del 1963 de la Caixa de Barcelona se’n queixa: “desde hace años nos está vedada la expansión mediante la apertura de nuevas oficinas”.

Caixa de Barcelona. 1960-1975. Oficines obertes.

“El ámbito territorial normal de las Cajas es la provincia donde radica la sede central de cada entidad y únicamente en este ámbito o en aquellas provincias en las que estuviesen establecidas podrán solicitar la apertura de nuevas oficinas” (article 14).

Cada any, el Ministeri d’Hisenda aprovarà un pla, elaborat per l’Instituto de Crédito de las Cajas de Ahorro —seguint indicacions del Banc d’Espanya—, amb la relació de les places on s’autoritzen noves oficines, seguint el criteri de proveir els termes municipals que no tenien caixes d’estalvis, en primer lloc, i després afavorint els barris o les ciutats amb fort creixement demogràfic, que no tenien prou oficines.

Les caixes podien optar a les places del pla anual, segons la seva capacitat d’expansió. Aquesta es calculava sumant recursos propis i de tercers i restant la capacitat consumida per les oficines ja obertes, a les quals es donava una valoració en milions, segons la importància de la població. Les oficines del pla també eren valorades en milions. Si dues caixes coincidien a demanar la mateixa oficina, tenia preferència la més petita pel que fa al territori en què actuava. El pla fixava anualment la capacitat d’expansió consumible.

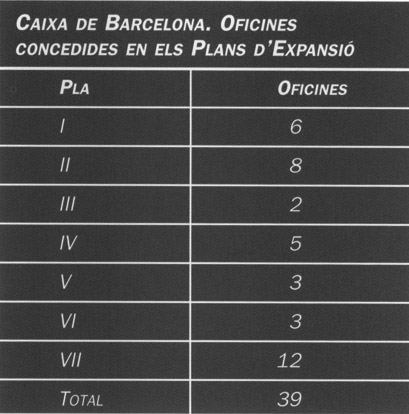

Es publicaren set plans d’expansió per a les caixes, entre el 1964 i el 1973. La Caixa de Barcelona optà per consumir tota la seva capacitat d’expansió, és a dir, demanar totes les oficines a què tenia dret. Les concessions foren les següents:

Caixa de Barcelona. Oficines concedides en els Plans d’Expansió.

El 1974, el Ministeri d’Hisenda publicà noves normes d’expansió per als bancs, i mesos després —Ordre de 7 de febrer de 1975— les aplicables a les caixes d’estalvis. Es mantenien els principis de la capacitat d’expansió total i la capacitat consumida, però era possible gastar tota la capacitat resultant, sense la limitació que comportava la publicació anual de les places a les quals es podia optar. De fet, això significà una llibertat total d’obertura, limitada només pel principi de territorialitat.

Agència Bellvitge (Memòria, 1970).

Agència plaça Rovira (Memòria 125 Aniversari, Barcelona, 1969).

Bancs i caixes es llançaren a la creació de noves oficines. Els bancs, sobretot. En un primer moment, perquè no estaven gaire convençuts del manteniment del criteri li-beralitzador del legislador, i es veien venir noves restriccions. Després, per un impuls de competència. Els bancs van fer autèntiques barbaritats, ja que obriren 1 954 noves oficines, només durant el 1975. Es comprava o llogava un local i l’endemà es posava un rètol provisional a la façana, que permetia comunicar al Banc d’Espanya que l’oficina era ja un fet, tot i que el banc només tenia un taulell, dues o tres taules i cadires i una caixa forta. I això, perquè es temia que el banc central es fes enrere.

Agència Infanta Carlota, actualment President Tarradellas (Memòria, 1961). Entre el 19601 el 1975 la Caixa obrí cinquanta-set oficines més.

Agència Diagonal-Mossèn Cinto Verdaguer (Memòria, 1962).

Durant aquest any 1975 la Caixa de Barcelona obrí 17 oficines noves. Per primera vegada, la Caixa surt del que era la zona metropolitana de Barcelona i s’estén per la província, l’àmbit amb què havia estat constituïda 131 anys abans.

Dipòsits

El 1959, la Caixa de Barcelona tenia 5 659 milions en dipòsits de tercers. El 1975 en tenia 81 331. No obstant això, continuava perdent posicions relatives en el conjunt de les caixes catalanes. La seva participació passa de ser el 24,3% del total el primer any, al 17,73% el darrer del període. La Caixa de Pensions continua en les seves hores baixes, però la de la Diputació i les altres caixes catalanes van guanyant quota de mercat.

La naturalesa dels dipòsits de la Caixa canvia lleugerament. És la primera conseqüència de l’acceptació del seu caràcter financer. És el cas dels comptes corrents. Acceptats a contracor en un primer moment, la seva presència a les caixes es va imposant a poc a poc. La clientela, però, manté encara el criteri que ha de tenir el compte corrent en un banc i el compte d’estalvis en una caixa. El banc és per al negoci i les seves operacions, mentre que la caixa és per al compte particular i per a les despeses familiars. El 1975 els comptes corrents representen prop del 7% dels dipòsits de la Caixa. Al voltant d’ells es produeix una de les discussions que enfronta bancs i caixes. Els primers consideren que el compte corrent ha estat sempre el compte bancari per excel·lència i barren l’entrada de les caixes a la Cambra de Compensació de Barcelona, un fet que dificulta la negociació dels xecs de les caixes. Fins el 1971 el legislatiu no els hi donarà accés, “teniendo en cuenta la considerable cifra de recursos que custodian, el gran número de documentos que estas instituciones vienen negociando por compensación y la conveniencia de dar mayor agilidad al sistema financiero” (Ordre de 21 de desembre de 1971).

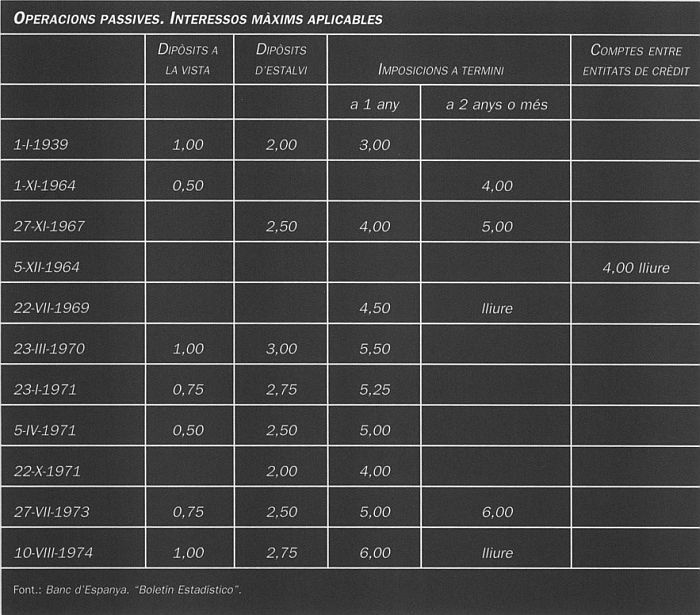

Operacions passives. Interessos màxims aplicables.

Amb la nova ordenació del 1962, el legislador es va adonar que no era just, ni tècnicament correcte, mantenir uns tipus d’interès obligatoris que penalitzaven l’estalvi. El 1964 començà a introduir petits retocs a l’alça, però totalment insuficients i allunyats encara de la realitat del mercat. Si es té en compte la pèrdua del valor adquisitiu de la moneda durant tots aquests anys, només n’hi ha un —l’any 1969— en què els titulars de comptes d’estalvis reben un interès similar a la pèrdua de valor dels seus diners. La dècada dels anys setanta porta uns alts índexs d’inflació del 8%, de 1’11% i del 17%, mentre que els estalviadors reben uns interessos que oscil·len entre el 2,75% i el 6%.

Els dipòsits fets en imposicions a més de dos anys, que podien pagar un interès superior, eren reservats inicialment als bancs de caràcter industrial, una figura creada el 1962. El 1973 s’establí l’equiparació entre caixes i bancs de tota mena pel que fa a aquests dipòsits. El 1974, finalment, les imposicions a més de dos anys es consideraren de remuneració lliure. Lliures eren també, des del 1966, els comptes entre entitats de crèdit. Es aleshores i amb aquest motiu que el mercat interbancari —incloses les caixes— comença a tenir una gran importància.

El 1966 s’introduïren unes noves modalitats d’estalvi —l’estalvi-habitatge i l’estalvi vinculat a la inversió en borsa—, que donaven un interès superior al normal, però que tingueren molt poca acceptació.

Inversió

El marc legal

El 1960 les caixes havien d’invertir el 65% del seu increment de dipòsits en fons públics. El 1975 el seu coeficient obligatori és del 68% sobre els dipòsits. És a dir, s’ha incrementat la inversió condicionada i s’ha reduït la lliure. Si tenen en compte els recursos que s’han de mantenir líquids per a atendre els reintegraments dels seus clients —la tresoreria—, les caixes només tenen disponibles 25 de cada 100 pessetes que capten en el mercat. L’intervencionisme de l’estat no s’ha reduït, però ha variat substancialment.

El percentatge de fons públics baixa del 60% inicial al 40% el 1974 i de, manera esglaonada. La resta del coeficient obligatori s’ha d’invertir ara en crèdits de regulació especial, abocats a la construcció d’habitatges, a l’agricultura o a la petita indústria. Aquest capítol arribarà a representar el 35% dels dipòsits per acabar el 1975 en el 28%.

La Caixa de Barcelona, com totes les entitats de crèdit, està a favor d’una rebaixa dels coeficients. El 1973, amb motiu d’una reducció dels coeficients de regulació especial, dirà que aquests “han venido a dar satisfacción a las insistentes peticiones que, desde hace tiempo, habían hecho las Cajas en el sentido de que se liberalizaran en lo posible sus inversiones obligatorias” (Memòria, 1973). Afegeixen al mateix temps que d’aquesta manera es podrien servir “las necesidades peculiares de las respectivas regiones en las que las Cajas tienen su campo de influencia”. Era una referència als crèdits de caràcter agrícola per part d’una caixa que actuava en zones urbanes, on dominava la indústria i els serveis.

L’estructura de l’actiu

% sobre recursos.

El caràcter financer de les caixes queda ara reconegut amb el protagonisme dels crèdits. La cartera de valors és molt important, però queden lluny els anys en què una caixa era poca cosa més que una entitat receptora de dipòsits i compradora de valors públics. L’obra immobiliària de la Caixa de Barcelona continua essent molt important, tant pel seu volum estricte com amb relació a altres caixes catalanes, però ha perdut més de set punts en el conjunt.

Cartera de valors

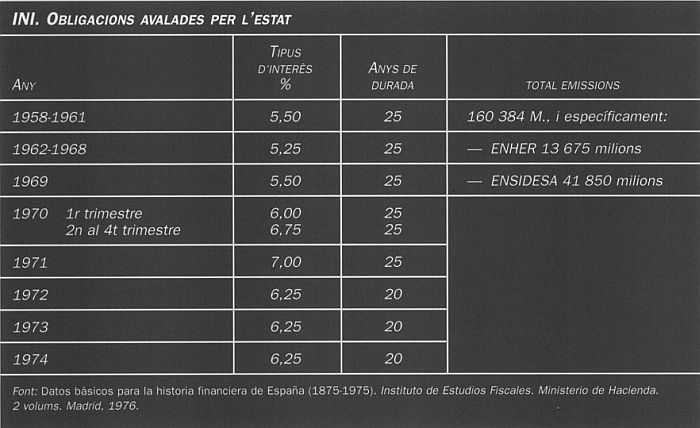

INI. Obligacions avalades per l’estat.

ENHER, estació transformadora al peu de l’embassament. El coeficient obligatori en valors públics representa un fort drenatge de diner per a Catalunya. L’única excepció és ENHER.

Des del primer moment, l’estratègia de la Caixa de Barcelona serà complir amb les exigències legals, però no superar-les mai. Es distingirà en aquest sentit de la política seguida per les altres dues grans caixes barcelonines, que superen per molt el coeficient obligatori. En fer-ho, defensava la rendibilitat dels seus recursos i reduïa el drenatge de diner. Són conscients d’aquest fet, ja que el 1968 la Memòria expressa amb satisfacció que “la mayoría de valores subscritos fueron emitidos por empresas industriales de gran interés nacional, algunas de ellas radicadas en la región catalana”. Es devia tractar, com s’ha dit abans, d’obligacions de l’ENHER. L’INI també va emetre obligacions d’ENASA, que ocupava els tallers de l’antiga Hispano Suïssa barcelonina, però les inversions de l’empresa es fan totes a la nova fàbrica de Barajas.

Al marge de la cartera de valors computables, la Caixa tenia el 1975 una inversió de 1 477 milions en valors que no ho eren, o sigui, el 4,3% de la cartera, 25 milions dels quals eren en accions.

Crèdits

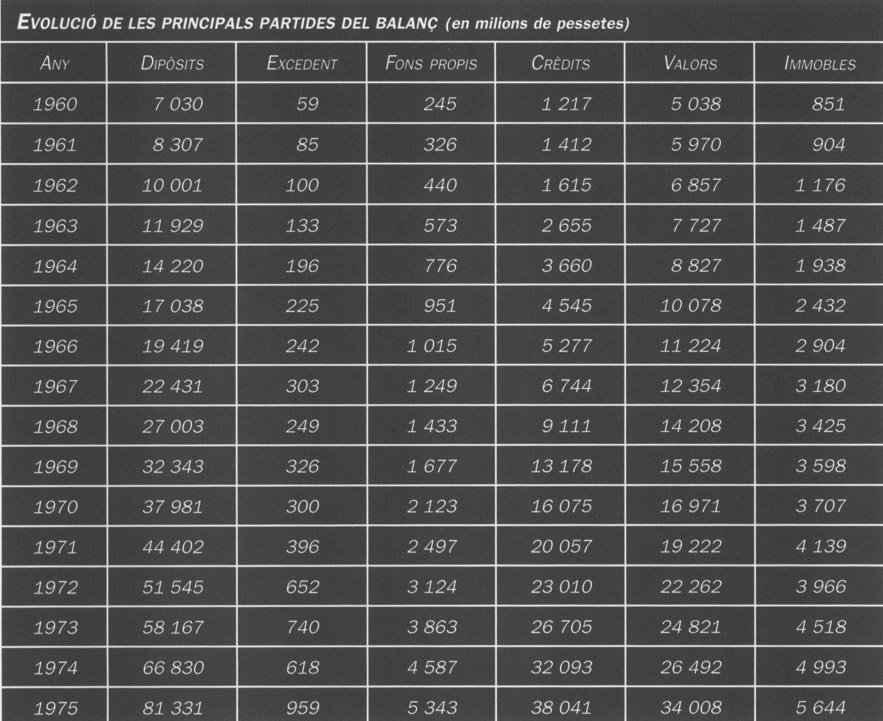

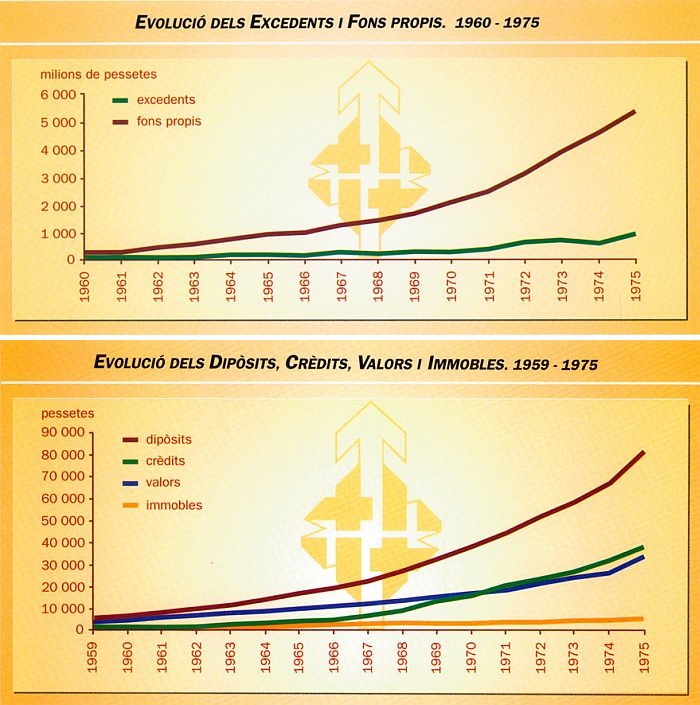

Evolució de les principals partides del balanç (en milions de pessetes) i gràfics de l'evolució dels excedents, fons propis, valors, dipòsits, crèdits i immobles (1960-1975)

El 1974, en reduir-se el coeficient obligatori, la Caixa de Barcelona augmenta els seus crèdits lliures, que superen per primera vegada els primers.

El crèdit més popular i de més importància és l’hipotecari. El 1972, que és el darrer any en què les memòries donen aquesta informació, hi havia prop de 60 000 operacions que tenien aquest caràcter i la mitjana del crèdit era de 3,2 milions.

El crèdit a la construcció ja és una altra cosa. Aquell mateix 1972 n’hi havia 2 188 i la mitjana era de 26,8 milions. Els titulars són evidentment empreses constructores.

El crèdit personal és menut i encara relativament poc introduït. El 1972 hi ha 10 000 operacions, amb una mitjana de 159 000 pessetes per crèdit.

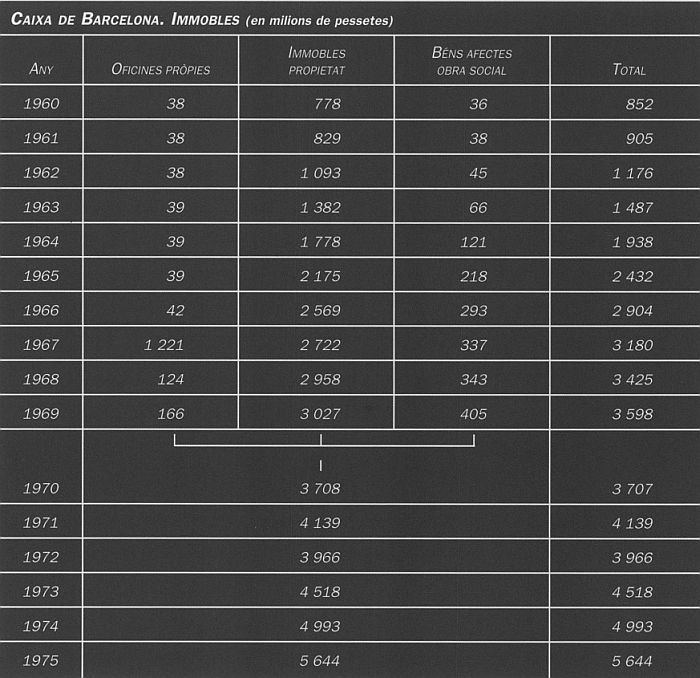

Immobles

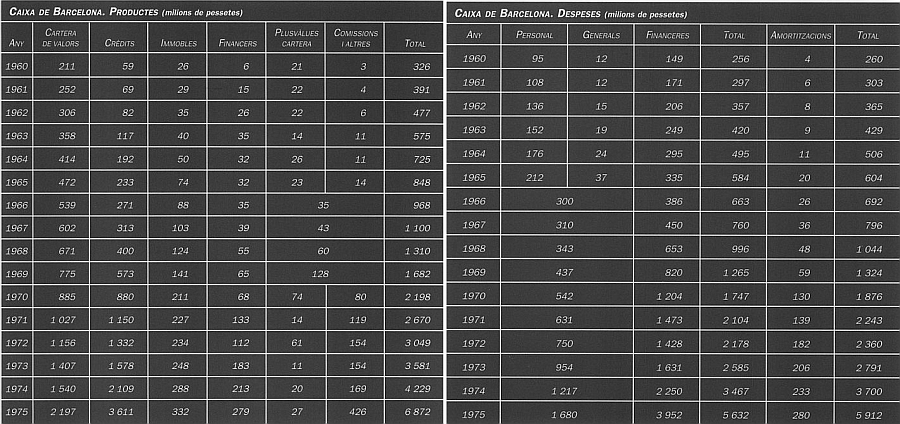

Caixa de Barcelona, 1960-1975. Productes i despeses (en milions de pessetes).

La baixa relativa correspon a la frenada en la construcció d’immobles per a habitatge, conseqüència d’una menor pressió de la demanda, quan la immigració es redueix substancialment en començar la dècada dels anys setanta, i la Caixa pot rebaixar del seu balanç els immobles venuts a través del crèdit hipotecari que proporciona als llogaters per tal de facilitar-los l’accés a la propietat.

Aquests anys són, en canvi, de fort increment pel que fa a la inversió en immobles per a utilització pròpia, a causa de la gran expansió amb noves oficines. La Caixa té per costum ocupar els baixos de les cases que construeix, més que comprar un local edificat.

Excedents i fons propis

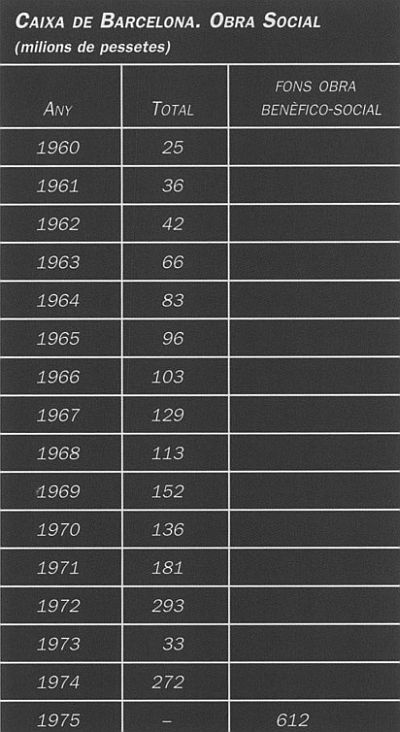

Caixa de Barcelona. Obra Social, 1960-1975 (milions de pessetes).

L’intervencionisme de l’estat no cedeix, encara, però permet més llibertat d’actuació. Si s’accepta que els dipòsits cobrin un interès més gran, també s’ha de permetre que els gestors de les caixes puguin escollir les inversions que comportin més rendibilitat i més risc.

Els excedents de la Caixa de Barcelona augmenten a un ritme creixent, però molt inferior al de les despeses. Si s’analitza l’evolució dels resultats anuals, es veurà com aquests presenten tres flexions cap avall: 1968, 1970 i 1974. Les tres coincideixen amb l’elevació del tipus d’interès dels dipòsits. El cost d’aquests és del 2,1% el 1960, mentre que el 1975 ha passat a representar el 4,86%. La Memòria del 1974 expressa una queixa dels administradors:

“La obligatoriedad de invertir aún el 70% de los recursos a tasas de rentabilidad situadas a veces por debajo de los actuales tipos más frecuentes en pasivo a plazo, unida a la tendencia de estos pasivos a concentrarse rápidamente en las colocaciones más costosas, tiende a disminuir el margen entre ingresos y gastos financieros. A través de este mecanismo, las Cajas pudieran ver mermadas sus posibilidades concurrenciales, al no generar recursos suficientes para retribuir sus pasivos a los mismos tipos que la Banca, o como reacción alternativa, se verán obligadas a restringir drásticamente sus Obras sociales.”

Caixa de Barcelona. Immobles (en milions de pessetes), 1960-1975.

Al mateix temps que el cost dels dipòsits puja radicalment, les despeses generals i especialment les de personal també ho faran, a causa de la política d’expansió, que imposa la contractació de personal nou per a ocupar les oficines que es van creant, i al protagonisme de la cartera de crèdits, que exigeix una anàlisi, un control i un seguiment a càrrec de més especialistes.

L’obra social

L’obra social de la Caixa en aquesta etapa és positiva, com no podia ser d’una altra manera, però està mancada d’imaginació i d’iniciativa.

Escola de Sant Joan Bosco (Memòria, 1965).

L’Hospital del Sagrat Cor, a Barcelona (Memòria, 1971).

Els diners de l’obra social o s’inverteixen o es gasten. Si s’inverteixen en allò que es considera obra pròpia, formen part d’un concepte que és el de “béns afectes a l’obra benèfico-social”. Si es gasten, sigui pel manteniment dels esmentats béns, sigui per despesa en obra social de tercers o en col·laboració, o per donatiu, s’integren en un pressupost anual. La porció d’aquest pressupost que no es gasta forma part d’un fons d’obra benèfico-social.

L’Obra Escolar de la Caixa manté sis escoles el 1975. El 1963 s’iniciaren cursos de telefonistes per a invidents, d’acord amb la Companyia Telefònica i 1’Organización Nacional de Ciegos de España —ONCE—. El 1967 s’inaugurà la primera biblioteca pública a Torre Baró (Barcelona), seguida l’any següent per la de la ciutat satèl·lit Sant Ildefons, a Cornellà.

En el capítol sanitari hi ha el Centre Auxològic i de Medicina Preventiva Infantil, inaugurat el 1955, i 1’Hospital del Sagrat Cor. El 1967 el Patronat d’aquest hospital va traspassar amb caràcter de perpetuïtat a la Caixa els drets de govern de l’hospital.

No es comença a fer obra cultural fins el 1971, i molt tímidament. Sembla com si aquestes activitats no s’acabin d’entendre com de servei autèntic, i més aviat es veuen supèrflues. La resta de despeses van a parar a donatius, beques per a estudis, campanyes de propaganda per a l’estalvi, protecció a la vellesa i altres conceptes menors.