Envelliment i ensopiment

La Caixa de Barcelona està envellida. La Junta de Govern no s’ha posat al dia i en pagarà les conseqüències. La satisfacció per l’obra feta, característica de l’etapa anterior, desapareix com a resultat de les lliçons que li dóna la Caixa de Pensions i d’Estalvis. Fins a l’aparició d’aquesta competència, no hi havia comparació possible, ja que les altres caixes d’estalvis es trobaven en altres poblacions catalanes, de menor importància. Ara, la població de Barcelona pot establir comparances i totes donen la Caixa de Pensions com a guanyadora.

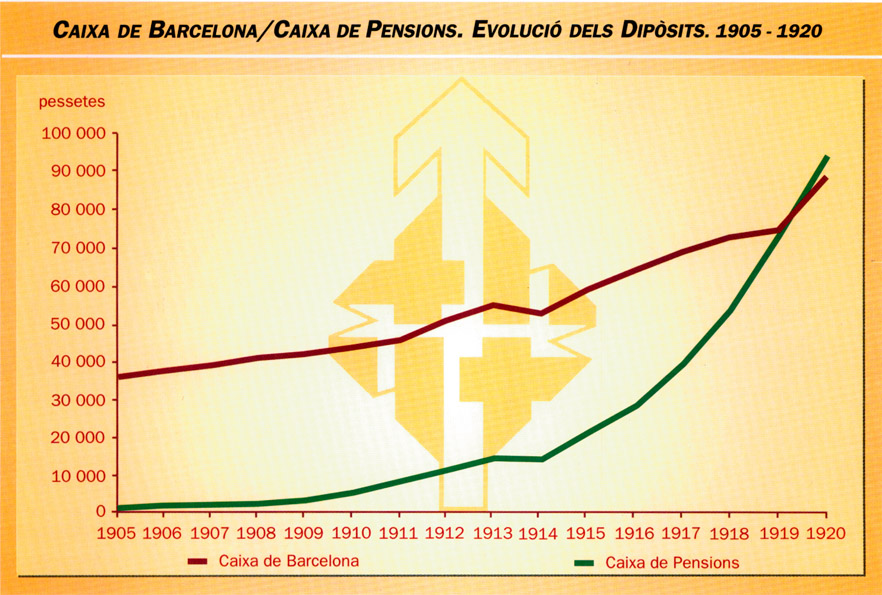

L’any 1920 és el primer que els dipòsits de la Caixa de Pensions superen els de la Caixa de Barcelona. Aquest fet no devia amoïnar gaire els seus directius, més ocupats a mantenir una pretesa puresa d’intencions que a créixer i desenvolupar-se. Fan alguns intents tímids d’entrar en noves operacions, però sense convenciment ni continuïtat.

La Caixa iniciarà aleshores la construcció d’habitatges per a les classes treballadores. Una iniciativa que tindrà un gran futur. És el principal actiu de l’entitat pel que fa a aquests anys. Però aquí també adopta una actitud de dubte, d’inseguretat en les mesures preses, que fa que la iniciativa s’estronqui tot just començada.

Els homes i l’organització

Els setze anys d’aquesta etapa estan fonamentalment coberts per dos directors primers. Tots dos moriren ocupant el càrrec, seguint una tradició que semblava imposar-se, i que consistia a crear uns càrrecs vitalicis, renovats indefinidament, a favor de persones que portaven ja molts anys a la Caixa. Hi entraven de joves, ocupant càrrecs secundaris, s’hi feien grans, amb càrrecs intermedis, i acabaven ja vells i cansats com a directors primers, si no es morien abans.

La Junta de Govern estarà formada, majoritàriament, per nobles i per advocats. El 1905 hi ha cinc marquesos, un baró, un duc i un comte. Aquesta representació es mantindrà en anys successius. Hi ha títols nobiliaris antics, com el marquès de Puerto Nuevo, el duc de Solferino, el marquès de Soto Hermoso o el de Sentmenat, o títols nobiliaris nous, com el marquès d’Alòs (1864), el comte de Fígols (1909), el baró de Purroi (1889), el baró de l’Albi (1890) o el comte de Sert (1904). La Caixa comença a ser coneguda com la “caixa dels marquesos”.

El grup d’advocats és també nombrós. Alguns exerceixen i d’altres no. Aquests darrers són propietaris o rendistes, en la seva majoria. Els advocats són Eduard Maluquer de Tirrell, Joan Maluquer i Viladot, Trinitat de Fontcuberta, Antoni Maria d’Orovio, Manuel Llopis i Bofill i Ramon Rubio.

Al marge d’aquests dos grans grups, hi ha Pere Turull i Comadran, fill de l’industrial llaner i banquer de Sabadell; Joan Ferrer-Vidal i Güell, fill del qui fou director primer; el fill de Manuel Girona, Manuel Girona i Vidal, mort d’accident el 1920, i el seu nét, Carles Sanllehy i Girona.

Els dos directors primers que cobreixen aquesta etapa són Lluís Sagnier i Benigne de Salas.

Lluís Sagnier i Nadal era advocat, i dels que exercien. Va ser regidor durant molts anys de l’Ajuntament de Barcelona. El seu germà Manuel era corredor reial de comerç. Lluís Sagnier va estar vinculat a la Caixa cinquanta-un anys, des del 1861 fins a la seva mort, el 1912. Ocupà el càrrec de director primer el 1903, a la mort de Delfí Artós.

Benigne de Salas i Carbajo, director de la Caixa d’Estalvis de Barcelona, 1912-1918 (Caixa d’Estalvis de Barcelona).

Lluís Sagnier i Nadal, director de la Caixa d’Estalvis de Barcelona, 1903-1912 (Caixa d’Estalvis de Barcelona).

Benigne de Salas i Carbajo el succeirà en el càrrec. Era propietari de finques rústiques. Serà president de l’Institut Agrícola Català de Sant Isidre. S’incorporà com a vocal a la Caixa el 1886 i vint-i-sis anys després era nomenat director primer. Aleshores ja era gran i estava malalt. El 1918 presentà la dimissió al·legant “mí avanzada edad y mis tres graves enfermedades, que Dios se ha servido enviarme” (18 d’octubre de 1918), però els seus companys no la van acceptar. Morí al cap d’un any, el 18 d’octubre de 1919.

L’envelliment de la Junta de Govern és preocupant, ja que influeix sobre la marxa de la Caixa i causa problemes continuats d’ordre pràctic. Com a exemple, la situació que es crea a l’estiu del 1916. Segons el llibre d’actes, el director segon, el baró de Purroi, que tenia setanta-un anys, “expuso que hallándose enfermos los Sres. Directores primero y tercero de esta Central el primero en la sucursal de Gracia, ausente el Sr. Dalmases, Director primero del Padró, que sabía que se proponía ausentarse también el Sr. Castellví, Director primero de San Pedro, y que hallándose fuera de Barcelona el Sr. Escubós, Director primero de San Martín, creía que la Junta de Gobierno debía prever quién desempeñaría la Vicepresidència —càrrec que corresponia al director primer— en el caso de que él enfermara o tuviera precisión de ausentarse” (28 de juliol de 1916). Pel que es desprèn de les actes, la Junta no va fer altra cosa que encomanar a Déu la salut del seu director segon.

El marc històric

La Setmana Tràgica

Barcelona va ser l’escenari d’una revolta popular anticlerical i antimilitarista la darrera setmana del mes de juliol del 1909, coneguda com la Setmana Tràgica. La revolta fou reprimida per l’exèrcit, que castigà durament les forces obreres.

Escala principal de l’edifici de la plaça de Sant Jaume (Caja de Ahorros y Montepío de Barcelona, 1844-1904).

Els qui van rebre van ser alguns edificis que figuraven en garantia de crèdits hipotecaris concedits. Concretament, van ser cremats tres edificis religiosos afectats per hipoteques: el dels Escolapis de la ronda de Sant Antoni, el de les Concepcionistes i el de les Franciscanes, de Sant Martí de Provençals. Però la Junta de Govern estarà tranquil·la, ja que “solamente los terrenos valían lo suficiente para que no se perjudicara la Caja”.

L’inici de la Primera Guerra Mundial

Alemanya declarà la guerra a Rússia i a França al començament del mes d’agost del 1914, després de l’assassinat del príncep hereu del tron d’Àustria-Hongria a Sarajevo.

A Catalunya esclatà un pànic financer. No se sabia quina seria la posició del govern espanyol, i la guerra representava el col·lapse momentani del comerç internacional. La Borsa de Barcelona tancà les portes i els dipositants assetjaren les finestretes de la sucursal barcelonina del Crèdit Lyonnais. I també, tot i que sense tanta urgència, les de les oficines dels altres bancs i de les caixes d’estalvis.

A la Caixa de Barcelona, “el 31 de julio se inicio un aumento en las operaciones de reintegro, que fué acentuándose de día en día de un modo alarmante, hasta llegar a pagar dos o tres días, cien mil duros diarios” (29 d’agost de 1914). La Comissió Directiva acordà demanar un crèdit al Banc d’Espanya de 5 milions de pessetes amb la garantia dels valors d’estat que hi tenia dipositats. Es van retirar 6 milions de pessetes en cinc setmanes i es disposà del 50% del crèdit concedit pel Banc d’Espanya. El pànic s’anà apaivagant, a mesura que es confirmava la neutralitat espanyola i s’endevinaven les oportunitats que aquesta neutralitat podria significar per a l’economia catalana, en forma d’una demanda extraordinària de productes manufacturats. A la Caixa, el mes d’octubre s’acordà, no obstant això, “realizar sin precipitaciones los valores, con la menor pérdida y ponerse en estado de resistir otro pánico” (30 d’octubre de 1914).

L’Assemblea de Parlamentaris i els sometents

El 19 de juliol de 1917, la Lliga Regionalista convocà una reunió extraoficial de les corts espanyoles a Barcelona per protestar contra el tancament del Parlament espanyol i la suspensió de les garanties constitucionals per part del president del govern, Eduardo Dato. La Junta de Govern acordà tancar les portes de la Caixa si l’assemblea se celebrava a l’Ajuntament, però com que se celebrà al parc de la Ciutadella, les oficines es mantingueren obertes sense incidents.

El 1919 la Caixa s’adherí a la idea de la formació de sometents, les forces armades creades per fer front als vaguistes, principalment, a les ordres del Govern Civil. El director primer manifestarà que “dadas las ventajas que ofrecía ser del somatén para el caso de una agresión a algunos de los edificios de la Caja, la Comisión Directiva había acordado autorizar a la Dirección para que se suscribiesen algunos empleados y ordenanzas” (27 de gener de 1919).

La proposta de la Caixa de Pensions

La futura Caixa de Pensions per a la Vellesa i d’Estalvis es projectà només com un fons de pensions per a la vellesa. El seu caràcter de caixa d’estalvis no s’afegirà fins al darrer moment. En bona part, com a conseqüència del resultat negatiu de les gestions fetes amb la Caixa d’Estalvis de Barcelona.

Una acta de la Junta de Govern de la Caixa informa detalladament d’aquest tema. La seva transcendència per al futur de les dues institucions mereix la transcripció completa del text. El director primer i president de la Junta era aleshores Lluís Sagnier.

Acta de la Junta de Govern del 16 de juny de 1904

“Dio cuenta la Directiva de haberse ocupado de un proyecto de Caja de Pensiones para la Vejez, formulado por Don Francisco Moragas y Barret, por encargo de los Srs. Presidentes de varias sociedades y cuya realización desearía el Sr. Presidente del Fomento del Trabajo Nacional, por sí y en representación de los demás, se estableciera en la Caja de Ahorros o, en otro caso, que se encargase de plantearla.

Teniendo en cuenta no haber relación alguna entre la Caja de Ahorros y dicho proyecto, la Comisión Directiva opina no ser conveniente de encargarse de su planteamiento, sin perjuicio de que dada la importancia de la idea y sus fines benéficos estudie su implantación por la misma Caja de Ahorros.

El Sr. Presidente expuso que, solicitada una entrevista con la Dirección de la Caja, la Comisión Directiva había recibido a los Srs. Don Felipe Bertrán, Don Luis Ferrer-Vidal y Don Francisco Moragas y Barret, quienes verbal mente expusieron las ventajas de la creación de la mentada Caja de Pensiones, sus íntimos deseos de que se estableciese al amparo de la Caja de Ahorros y de que ésta admitiese en depósito sin interés unos 12 000 duros recaudados ya para el fomento de la misma y de que se ocuparía de tan importante asunto con la debida atención y daría cuenta del mismo a la Junta de Gobierno para que ésta acordase lo que considerase más conveniente.

Abierta la discusión, pidió la palabra el Sr. Rubio, quien enumeró las dificultades que entraña la realización del proyecto, entre ellas el importante capital que requiere su instalación y desarrollo, y el personal técnico que se necesitaría.

El Sr. de Salas dijo que, en el fondo, la Directiva simpatiza con el proyecto, pero que no es posible aceptar-lo en la forma que se pretende.

Usaron de la palabra varios señores vocales y a propuesta del Sr. Rubio, la Junta, no obstante de aplaudir los fines benéficos que tiene la creación de la mencionada Caja de Pensiones y estimar la importancia de la idea ACORDÓ no aceptar en depósito sin interés la cantidad propuesta, por no ser aplicables los Estatutos de la Caja al caso en cuestión, ni encargarse del planteamiento de la proyectada Caja de Pensiones para la Vejez por ser su organización muy diversa de la vigente en la Caja de Ahorros, sin perjuicio de que la Junta estudie las aplicaciones del pensamiento a favor de nuestros imponentes y así comunicarlo para su conocimiento al Sr. Presidente del Fomento del Trabajo Nacional”.

El rebuig del projecte de Caixa de Pensions per a la Vellesa és un error monumental per part de la Caixa d’Estalvis de Barcelona. Els arguments que es donen per tancar la porta a Francesc Moragas i els seus empresaris amics són una prova concloent de la manca de modernitat de la Caixa, que pugnava per mantenir-se arrelada al segle XIX, sense adonar-se de la necessitat d’adaptar-se a un temps nou. De la mateixa manera que havien renunciat a obrir oficines a la província de Barcelona —quan els Estatuts no tan sols els ho permetien, sinó que els ho demanaven— ara s’oposaran a buscar un encaix al projecte de Caixa de Pensions, al·legant que els seus Estatuts no preveuen aquesta activitat.

Els promotors de la Caixa de Pensions per a la Vellesa devien adonar-se de la feblesa de la Caixa d’Estalvis i de les possibilitats que aquesta feblesa els donava. El fet és que el seu fons de pensions per a la vellesa es llançarà en el marc d’una caixa d’estalvis i que iniciaran una política d’expansió. Al cap de quinze anys, la nova Caixa ja haurà superat el volum i la xifra de dipòsits de la vella Caixa barcelonina.

Dipòsits: els clients de la Caixa

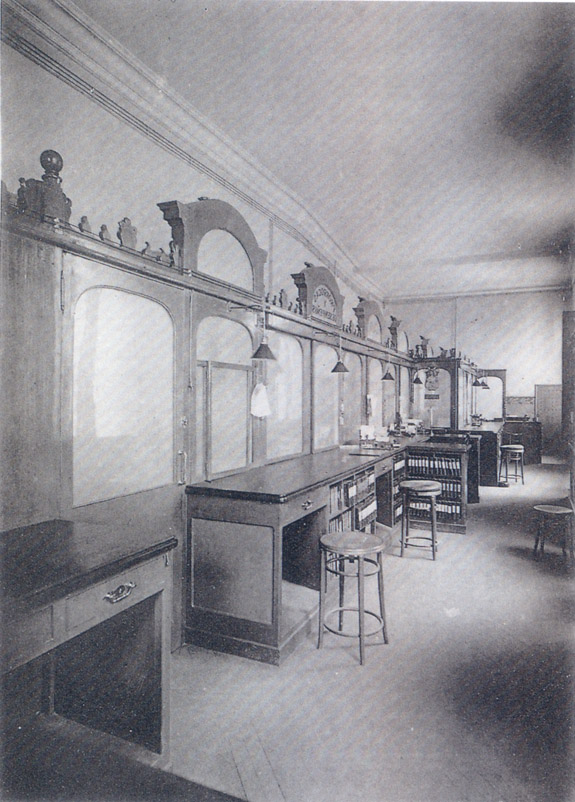

Secció de llibretes d’estalvis a l’edifici social (Caja de Ahorros y Montepío de Barcelona, 1844-1904).

Cal tenir present, a l’hora de valorar el nombre de comptes, que la Caixa en té molts d’inactius. Dóna el volum en pessetes dels inactius, però no la xifra. La Junta de Govern no fa res per augmentar els seus dipòsits, ja que només està preocupada per mantenir la puresa de la Caixa i la selecció dels clients. Anualment, la Caixa publica una distribució dels seus impositors, seguint una classificació que ja té més de cinquanta anys: menors, dones, servei domèstic, jornalers, empleats, militars i altres comptes. Es una classificació absolutament desfasada per a l’època, però que complau la Junta de Govern. La majoria dels impositors queda dintre de les categories de dones, jornalers, menors i servei domèstic. La societat barcelonina, que comença a criticar l’immobilisme de la Caixa, parla de “la caixa de les minyones”, una expressió que substitueix la de “caixa dels pobres”.

Es mantenen les restriccions als dipòsits, tot i que es van modificant, a mesura que passen els anys. El 1905 la primera imposició no podia ser superior a les 150 pessetes i el màxim d’estalvi remunerat era de 1 500 pessetes. El 1920 la primera imposició pot ser ja de 2 500 pessetes i el màxim remunerat és de 10 000. Però la Caixa de Pensions posa uns límits més alts a l’hora de rebre dipòsits. Per a la Junta de Govern, “continúa amparándose a nuestro establecimiento el pequeño ahorro de la clase obrera que, no poseída de inmoderada ambición, huye el peligro de las ganancias exageradas y se da por satisfecha obteniendo el interés fijado por nuestra Junta de Gobierno” (Memòria, 1905). L’interès sobre els dipòsits es manté en el 3%.

En el concepte d’“altres comptes” la Caixa incloïa els que mantenien les societats de socors mutus, establertes amb un caràcter totalment privat, i que buscaven atendre les necessitats dels seus membres, abans que apareguessin les assegurances socials públiques. La seva importància era extraordinària. El 1908 a Barcelona hi havia 279 associacions d’aquest caràcter —com a mínim—, les quals integraven prop de 60 000 membres, que cotitzaven (vegeu Anuario Estadístico de Barcelona, 1908). La Caixa de Barcelona presenta una baixa fortíssima d’aquests comptes en el període 1905-20. Sembla evident que són clients que han traspassat els seus comptes i els seus saldos a la Caixa de Pensions per a la Vellesa.

Inversió

Mont de Pietat i paternalisme

Secció del Mont de Pietat a l’edifici social (Caja de Ahorros y Montepío de Barcelona, 1844-1904).

La Junta Directiva de la Caixa manté el seu suport a la secció, ja que “a no existir nuestro establecimiento, [els clients] irían seguramente como por desgracia van muchos, a manos de la usura que disipadamente explota la extrema necesidad y a menudo la arrastra a la suma miseria” (Memòria, 1906). Tot el paternalisme dels dirigents de la Caixa es posa de manifest quan parlen del Mont de Pietat. Un paternalisme que ja no s’entén, perquè si era intel·ligible i fins i tot elogiable a mitjan segle XIX, no ho és tant al començament del segle XX. El Mont de Pietat, diuen, “viene a llenar un fin de piedad para los que se hallan agobiados por la necesidad, mas como, según Divina Profecía, no han de faltar pobres para que practiquemos la caridad, aunque con algún pequeño interés, venimos en practicarla” (Memòria, 1907).

L’interès que cobrava el Mont de Pietat era del 5%, i els efectes pignorats, joies i robes. El 1905, però, sorprengueren amb la creació de la secció de valors en el Mont. S’acceptava la pignoració de valors que cotitzessin en borsa, aprovats per la Junta Directiva. Però la nova secció no va donar gaire joc. Els titulars de valors devien preferir vendre els títols a pignorar-los, que era una operació més complicada. L’any 1920 el volum d’aquesta secció era de 289 000 pessetes, una xifra petita, relativament.

Sucursal de Sant Martí de Provençals, 1915 (Una institución centenaria, M. Rocabert i Bosch, 1954).

Si no s’instal·len més oficines del Mont és conseqüència de l’enorme rebombori administratiu que significava la seva creació. La Caixa ja no tenia vocals suficients per a ocupar els llocs de responsabilitat que es creaven. La Junta Directiva no entenia que es poguessin delegar les funcions al personal de la Caixa. Cada oficina del Mont comportava constituir una Junta Directiva pròpia, uns impresos i unes normes d’actuació, que diferien segons les oficines.

La inversió del Mont, tant de temps estan cada, pujarà notablement durant els anys de la Primera Guerra Mundial. El volum d’inversió passa en el període complet de 4 milions a 9,5 milions. Sobre els dipòsits, la inversió perd encara una mica de terreny: el 1920 és del 10,7% dels dipòsits, davant 1’ 11,4% que representaven el 1905.

Les cases barates

Per primera vegada en la seva llarga existència, la Caixa rep crítiques per part d’alguns estaments socials. La “caixa dels marquesos” —una referència a la Junta de Govern— o là “caixa de les minyones” —una referència a la seva clientela— es comença a guanyar fama d’immobilisme i d’excessiu conservadorisme.

La Memòria del 1909 es farà ressò d’un neguit. “La Junta está dispuesta a estudiar e implantar cuantas mejoras e innovaciones las circunstancias aconsejen, y secundar cuantas generosas iniciativas quepan dentro del círculo en que se mueve y debe moverse.” No és això precisament el que deien uns anys abans, en comentar el projecte de Caixa de Pensions que els presentaven. “Con la mejor intención sin duda, algunos lamentan que no hagamos más y no hagamos mejor: con la vista fija en lo mucho que hay que hacer en la llamada cuestión social en una ciudad tan populosa como la nuestra.” Recorden en la Memòria que tenen un immobilitzat en edificis, un capital en efectiu i disponible —i per tant improductiu— de 3 milions, que paguen el 3% d’interès sobre els dipòsits i “que deben tener constantemente las puertas abiertas de par en par a fin de poder dar salida a cuarenta y pico de millones —el total dels seus dipòsits— que pueden serle reclamados en cualquier momento”.

Feia set anys —el 1902— que Benigne de Salas, futur director primer, havia presentat un projecte per a “la adquisición de un terreno y dividirlo en solares de cabida conveniente para edificar en cada uno de ellos una casa propia para obrero” (20 de desembre de 1902). Era un projecte concret, amb pressupost i proposta concreta, que es portà a la Junta de Govern, on morí per inanició, ja que no fou ni aprovat ni desestimat.

El 20 de desembre de 1907, el vocal Ramon Rubio “usó de la palabra, expresando que aún cuando no era costumbre presentar mociones a la Junta de Gobierno y suplicando al Sr. Presidente le dispensara no haber pedido antes su venia, presentaba la moción siguiente:

Que por la Comisión Directiva se proceda al estudio y formalización de proyecto, en su caso, de la construcción de casas para obreros, como otro de los fines u objetivos de la Caja de Ahorros de Barcelona” (20 de desembre de 1907).

Ramon Rubio era un advocat de professió, vocal de la Caixa des del 1899. No ocupà altre càrrec que el de director de torn de l’oficina de la Caixa al Padró, a l’estiu. Morí el 1909, quan tenia poc més de quaranta anys. Va ser el primer a pronunciar-se contra Foferta de la Caixa de Pensions.

Com sempre, la Junta de Govern passà la proposta a la Comissió Directiva. Un fet que afavorirà la seva aprovació fou el donatiu de 80 000 pessetes, fet per Joaquim Prats i Roquer en el seu testament, a favor de la Caixa i sense especificar l’aplicació a què s’havien de destinar els diners. Joaquim Prats havia mort el 1894. Havia estat un dels qui finançaren la reconstrucció del monestir de Ripoll. El problema financer estava resolt i s’acordà tirar endavant.

La Junta de Govern comprà 7 000 m2 de terreny edificable al lloc anomenat Torre dels Pardals, a Sant Andreu de Palomar (Barcelona). L’arquitecte serà una vegada més Enric Sagnier, el qual edificarà sis habitatges familiars amb planta baixa i un pis, amb una mica de jardí al davant.

La Caixa ideà una forma original per vendre les cases, valorades en 5 000 pessetes cadascuna. Calia pagar 1 500 pessetes d’entrada i la resta s’havia d’atendre en 180 mensualitats —quinze anys—, que corresponien a un lloguer, però que portaven incorporada una part del preu de l’habitatge. Era una fórmula que s’apropa al que és avui dia el leasing. El pagament incloïa també una assegurança de vida a favor del comprador-arrendador, de manera que la Caixa cobrés la part que faltava per pagar en el cas de mort del beneficiari durant els quinze anys de pagament previstos.

Les cases es van acabar al final del 1910 i foren adjudicades a través d’un concurs el 22 de febrer de 1911 en un acte solemne, en presència del bisbe de Barcelona i d’autoritats civils. Hi hagué vint-i-cinc peticions, però només se’n pogueren atendre sis. Tots els peticionaris havien de ser impositors de la Caixa.

Com que el terreny comprat donava per a més de 6 habitatges, la Caixa continuà edificant més cases. El 1912 s’adjudicà un grup de 12 habitatges, i el 1914, un altre de 15. Aquí s’acabà l’activitat constructora de la Caixa.

Segons els seus responsables, el motiu de l’aturada fou la manca d’incentius fiscals a la construcció. La Caixa s’avançà a la Llei de Cases Barates, promulgada pel govern el 12 de gener de 1911, que eximia de contribució els solars comprats amb aquesta finalitat. La Caixa ja els tenia comprats i, tot i que demanaren la qualificació, aquesta no els arribarà fins el 1922. En la Memòria del 1917, la Junta de Govern es queixa amargament de l’“hermoso ejemplo de la manera como paga la administración la docilidad en amoldarse a sus normas legislativas”. Però, dos anys després, donaven una part de la culpa ais beneficiats pels habitatges, en dir que “la Ley impídenos invertir en la construcción de referencia —per falta de qualificació social i exempció fiscal— ...además de que la experiencia nos enseña no hallarse los aludidos [clients], suficientemente preparados para convertirse en propietarios” (Memòria, 1919).

La inversió en aquests habitatges representà molt poca cosa per a la Caixa, que ja tenia un immobilitzat d’un cert gruix, format per l’edifici social i les agències del Mont de Pietat. Les cases barates no superaran el 10% d’aquesta partida.

Valors d’estat, sobretot, a la cartera

Les memòries de la Caixa donen poca informació sobre la inversió del seu actiu. La cartera de valors està distribuïda en tres apartats: valors d’estat, obligacions de companyies ferroviàries i el que en diuen valors especials. En aquesta darrera categoria hi havia valors públics de caràcter local (Ajuntament, Diputació, Port de Barcelona) o bé valors de renda fixa de caràcter privat, no ferroviaris. Per estatuts, la Caixa no podia adquirir accions —títols de renda variable—.

El paper dels valors d’estat anirà prenent cada cop més importància, de manera que el 1920 representen el 71,8% sobre el total de la cartera de títols. El procés té la seva lògica, però encaixa perfectament dintre de la tendència conservadora de la direcció de la Caixa.

El 1913, abans d’esclatar la Primera Guerra Mundial, la Caixa ja havia deixat de comprar títols mobiliaris, preocupada per la situació espanyola i per l’europea. Amb la guerra a Europa i la neutralitat espanyola, els directius de la Caixa podran afirmar que “se ha visto la solida garantía y solidez de los valores del estado, pues con los valores locales y los de ferrocarriles ni es posible su pignoración, ni su venta en momentos precisos, sin quebrantos importantes”, segons paraules del seu director primer, Benigne de Salas (23 de desembre de 1914). El Banc d’Espanya, convertit ja en la primera institució financera a Catalunya, seguí una política molt discriminatoria amb els valors emesos pel sector privat, en no acceptar-los com a garantia dels crèdits concedits. La Caixa, preocupada sempre per la liquiditat dels seus actius, no tenia cap més solució que comprar valors d’estat. Els altres es van mantenir o van augmentar lleugerament, però amb una clara pèrdua de valor relatiu dintre del conjunt de la cartera.

Poca fe en les operacions de crèdit

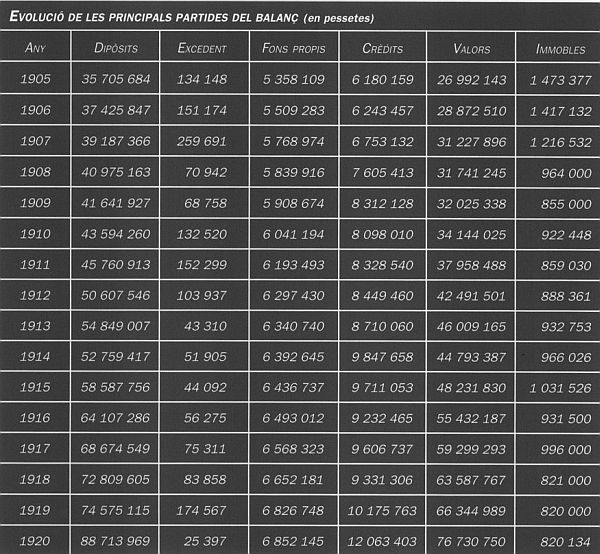

Evolució de les principals partides del balanç (en pessetes), 1905-1920.

No obstant això, hi havia demanda de crèdits hipotecaris. La Memòria del 1908 ho diu: “Si se aumentara la consignación... se iría empleando sin esfuerzo, pero la Junta de Gobierno opina que ha de andar en ello con cautela, dada la naturaleza y condiciones de esta clase de créditos”.

Per a l’observador, és evident que imiten amb reticències alguns dels camins oberts i explotats amb èxit per la Caixa de Pensions, però ho fan sense fe, sense cap mena de convicció. I aleshores els esforços es queden a mig camí.

En aquesta mateixa tendència, el 1909 la Caixa obrí una línia de crèdits personals. Una línia d’una mesquinesa considerable: 25 000 pessetes en crèdits, que no podien superar primer les 500 pessetes per crèdit, i uns anys més tard, les 1 000 pessetes —el 1913—. La Caixa es presentava com l’única entitat al servei de la classe obrera, immaculada en les seves prestacions, que no podia fer arribar a les classes socials més acomodades. Uns crèdits que s’havien de concedir sense garanties: “Nada de fianzas, nada de obligaciones solidarias, nada de otras garantías a que han acudido para asegurar la devolución del capital en préstamos personales otras entidades benéficas análogas a la nuestra” (Memòria, 1909). L’al·lusió a la Caixa de Pensions és clara. Però d’aquesta manera, el 1920 la Caixa de Barcelona havia concedit només 35 crèdits personals, per un import de 19 000 pessetes.

La suspensió de pagaments del Banc de Barcelona

Banc de Barcelona (“Bellezas de Barcelona”, 1874).

El 1913 se signà un acord entre les dues institucions en què es precisava que, a canvi del servei gratuït de valors, la Caixa tindria al Banc el 50% del seu disponible. Això significava saldos importantíssims. Un altre compte de la Caixa, el del Crèdit Mercantil, desapareixerà en ser absorbit pel Banc de Barcelona el 1920. El tercer compte era el de la sucursal a Barcelona del Banc d’Espanya.

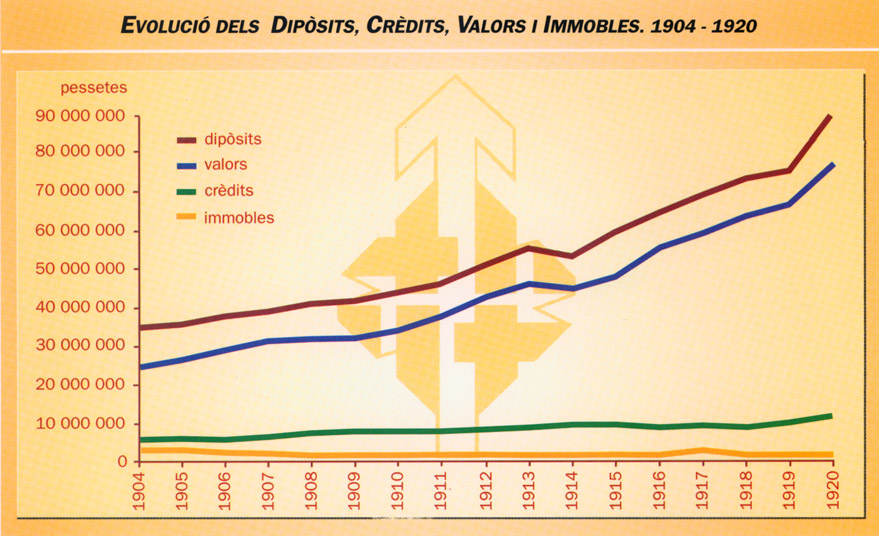

Evolució dels Dipòsits, Crèdits, Valors i Immobles. 1904-1920.

A la fi de l’any 1920, la tresoreria de la Caixa, si deixem al marge l’efectiu que tenia a les oficines, estava distribuïda així: Banc de Barcelona: 1.381.693 pessetes; Banc d'Espanya: 1.372.791 pessetes.

El saldo mantingut al Banc de Barcelona quedà congelat amb la suspensió de pagaments. Era una xifra equivalent al 20% dels recursos propis de la Caixa. La Memòria de l’exercici, però, no hi fa cap referència.

Excedents i fons propis

Uns resultats pobres

La Junta de Govern fa durant tots aquests anys una política d’alta liquiditat i de baixa inversió. El sanejament de la cartera l’obliga a fortes amortitzacions sobre el preu de cost dels valors d’estat, ja que la seva cotització baixa fins el 1915. D’aquest any endavant, respiren una mica, ja que la neutralitat espanyola comportarà uns anys d’extraordinària bonança econòmica.

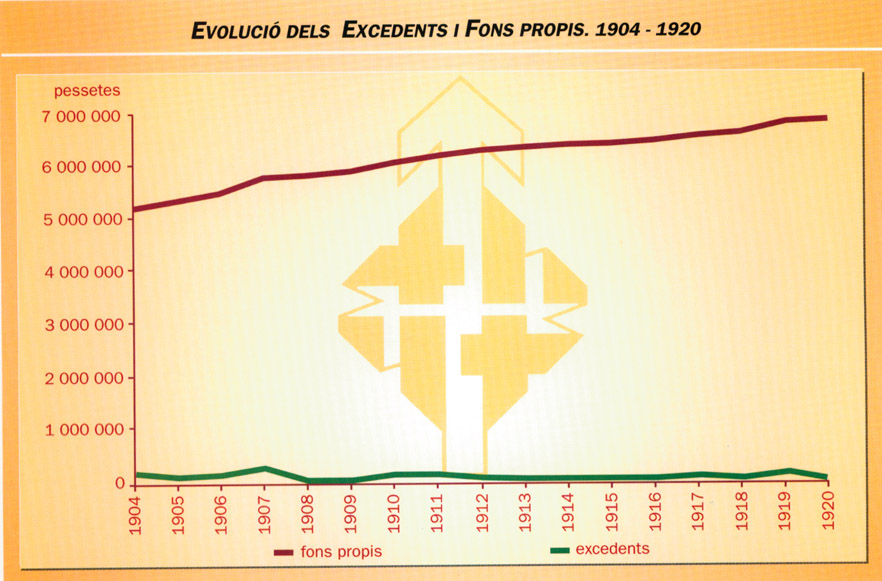

Evolució dels Excedents i Fons propis. 1904-1920.

Caixa de Barcelona/Caixa de Pensions. Evolució dels Dipòsits. 1905-1920.

Els excedents anuals seran sempre positius, però pobres. Els recursos propis de l’entitat, formats per l’acumulació dels excedents, passen tan sols de 5,4 milions el 1905 a 6,8 milions quinze anys més tard. La relació entre recursos propis i recursos de tercers, que era del 15%, ha baixat al 7,73% el 1920.

I quan començaven a respirar més tranquils, arriba la suspensió de pagaments del Banc de Barcelona i es troben amb prop d’un milió i mig compromès.