L’inici d’una política d’inversió

La plaça del Rei (“Bellezas de Barcelona”, Barcelona, 1874).

Fins el 1857 la Caixa no introduí la comptabilitat per partida doble ni confeccionà un balanç com Déu mana. Es limitava a portar un llibre de caixa, un que era propi del Mont de Pietat i de les seves operacions, i uns estats generals en els quals es recollien els interessos pagats als dipositants, els cobrats als accionistes conservadors de capital i les despeses generals de l’entitat.

Sebastià Anton Pascual i Inglada va ser elegit director primer de la Caixa el 1863, a la mort d’Erasme de Janer i de Gònima. Serà el tercer a ocupar aquest càrrec, que mantindrà fins a la seva mort, el 1872.

Sebastià Anton Pascual i Inglada va ser elegit director primer de la Caixa el 1863, a la mort d’Erasme de Janer i de Gònima. Serà el tercer a ocupar aquest càrrec, que mantindrà fins a la seva mort, el 1872.

El mes de maig del 1866 esclatà a Europa una crisi financera amb la suspensió de pagaments d’un banc anglès a Londres. Hi ha una crisi industrial latent i només cal que caigui una peça del dòmino perquè moltes altres segueixin el mateix camí, posant en evidència la situació real. A Barcelona la crisi es reflectí immediatament. El dia 12 de maig, l’endemà de la suspensió del banc anglès, feia el mateix el Crèdit Mobiliari Barcelonès, una societat de crèdit, i el dia 13 era el torn de la Societat Catalana General de Crèdit, que tenia la mateixa naturalesa.

El mes de maig del 1866 esclatà a Europa una crisi financera amb la suspensió de pagaments d’un banc anglès a Londres. Hi ha una crisi industrial latent i només cal que caigui una peça del dòmino perquè moltes altres segueixin el mateix camí, posant en evidència la situació real. A Barcelona la crisi es reflectí immediatament. El dia 12 de maig, l’endemà de la suspensió del banc anglès, feia el mateix el Crèdit Mobiliari Barcelonès, una societat de crèdit, i el dia 13 era el torn de la Societat Catalana General de Crèdit, que tenia la mateixa naturalesa.

La primera reunió de la Junta Directiva de la Caixa, un cop esclatada la crisi, manifesta la seva sorpresa en comprovar com “el pánico mercantil que había reinado en nuestra ciudad se dejó sentir en nuestra incolora e inofensiva Caja”. Ho deia Sebastià Anton Pascual, el seu director primer i director també del Banc de Barcelona. Com a banquer, donava una bona part de la culpa de la crisi a les societats de crèdit, amb la seva política agosarada d’inversions. La Caixa no corresponia a aquest tipus d’empreses ofensives. La pretesa manca de color de la Caixa està probablement relacionada amb el seu caràcter benèfic. Per a Pascual, els dos seients que ocupava tenien un caràcter molt diferent, i no acabava d’entendre que els clients de la Caixa reaccionessin com els de les societats de crèdit o del mateix Banc.

La primera reunió de la Junta Directiva de la Caixa, un cop esclatada la crisi, manifesta la seva sorpresa en comprovar com “el pánico mercantil que había reinado en nuestra ciudad se dejó sentir en nuestra incolora e inofensiva Caja”. Ho deia Sebastià Anton Pascual, el seu director primer i director també del Banc de Barcelona. Com a banquer, donava una bona part de la culpa de la crisi a les societats de crèdit, amb la seva política agosarada d’inversions. La Caixa no corresponia a aquest tipus d’empreses ofensives. La pretesa manca de color de la Caixa està probablement relacionada amb el seu caràcter benèfic. Per a Pascual, els dos seients que ocupava tenien un caràcter molt diferent, i no acabava d’entendre que els clients de la Caixa reaccionessin com els de les societats de crèdit o del mateix Banc.

El Banc de Barcelona —el banc dels rics— parlava sempre de duros i aquesta era la unitat amb la qual presentava els seus balanços. La Caixa d’Estalvis de Barcelona —el banc dels pobres— ho expressava tot en rals. De fet, des del 1868 ho havien d’haver fet en pessetes, però els uns i els altres trigaran a adaptar-se a la nova unitat.

El Banc de Barcelona —el banc dels rics— parlava sempre de duros i aquesta era la unitat amb la qual presentava els seus balanços. La Caixa d’Estalvis de Barcelona —el banc dels pobres— ho expressava tot en rals. De fet, des del 1868 ho havien d’haver fet en pessetes, però els uns i els altres trigaran a adaptar-se a la nova unitat.

La inversió realitzada a través del Mont de Pietat es mantingué quasi inalterable durant aquesta etapa. Però si observem l’evolució de les dues seccions del Mont hi trobem un canvi fonamental: la desaparició de la secció de gèneres, que havia estat la secció innovadora del Mont des del 1864.

La inversió realitzada a través del Mont de Pietat es mantingué quasi inalterable durant aquesta etapa. Però si observem l’evolució de les dues seccions del Mont hi trobem un canvi fonamental: la desaparició de la secció de gèneres, que havia estat la secció innovadora del Mont des del 1864.

El 1855, la Junta de la Caixa acordà nomenar una Comissió de Fons que s’havia de proposar “escogitar con la mayor premura posible los medios de hacer productivos los fondos de la Caja” (26 d’abril de 1855). És una comissió que tindrà una gran importància en el futur.

El 1855, la Junta de la Caixa acordà nomenar una Comissió de Fons que s’havia de proposar “escogitar con la mayor premura posible los medios de hacer productivos los fondos de la Caja” (26 d’abril de 1855). És una comissió que tindrà una gran importància en el futur.

L’altra opció eren els valors privats, que cotitzaven a la Borsa de Barcelona, representats per accions i obligacions d’empreses financeres, industrials o ferroviàries.

L’altra opció eren els valors privats, que cotitzaven a la Borsa de Barcelona, representats per accions i obligacions d’empreses financeres, industrials o ferroviàries.

Desestimades les accions —títols de renda variable—, el mercat de renda fixa estava representat sobretot per les obligacions de les empreses ferroviàries. Catalunya finançà gairebé totes les seves línies gràcies a la Borsa de Barcelona, mentre que a la resta d’Espanya el finançament correspon majoritàriament a inversió estrangera.

Desestimades les accions —títols de renda variable—, el mercat de renda fixa estava representat sobretot per les obligacions de les empreses ferroviàries. Catalunya finançà gairebé totes les seves línies gràcies a la Borsa de Barcelona, mentre que a la resta d’Espanya el finançament correspon majoritàriament a inversió estrangera.

A la Caixa li falta superar la prova de la inversió i obtenir així uns resultats excedents que assegurin la seva continuïtat. Però arriben anys molt difícils, en tots els àmbits. El 1866 la plaça de Barcelona patirà la crisi financera més important del segle. Els esdeveniments polítics són transcendentals: Revolució de Setembre del 1868, que posa fi al regnat d’Isabel II, un període de corts constituents, el curt regnat d’Amadeu I, la Primera República i, finalment, la restauració borbònica el 1874. Laureà Figuerola, ministre d’Hisenda, introduí el 1868 la pesseta com a nova unitat monetària espanyola i el 1874 el Banc d’Espanya es configurà com a banc central i d’emissió, i cancel·là el dret d’emetre bitllets que tenien bancs com el de Barcelona. Si hi afegim nous esclats epidèmics, completarem un quadre no gens favorable per a fer inversions. La Caixa d’Estalvis en prendrà consciència. Sortosament, ja havia adquirit una experiència.

Els homes i l’organització

L’etapa de Sebastià Anton Pascual

Sebastià Anton Pascual i Inglada, director de la Caixa, 1863-1872 (Caixa d’Estalvis de Barcelona).

Era un home ric. A la seva casa del carrer d’en Xuclà establí un museu de pintura, en el qual exhibia més de 300 quadres de diferents escoles pictòriques, obert al públic. El 1844 és un dels fundadors del Banc de Barcelona i des del 1845 és membre de la seva Junta de Govern. Des del 1853 fins a la seva mort ocupà el càrrec de director del Banc —n’hi havia tres—.

Els trasbalsos d’aquests anys són a l’origen del prestigi del Banc de Barcelona i de la seva fama d’indestructible, que mantindrà fins al final (1920). Superarà la crisi financera del 1866 i es lliurarà de la competència que li feien les societats de crèdit. Aquest Banc de Barcelona havia mantingut bones relacions amb la Caixa, però també hi havia hagut friccions, quan les operacions d’una entitat i l’altra coincidien o s’hi apropaven.

Amb Pascual, el primer executiu de la Caixa és un dels primers executius del Banc. El banc dels rics i el banc dels pobres tenen un mateix responsable i no hi haurà discussions, sinó col·laboració plena. El mateix 1863, poc després del seu nomenament, la Caixa acordà dipositar els seus valors al Banc i un any més tard aprovava l’obertura d’un compte corrent al Banc, sense interès, on anava tot el disponible de la Caixa, a excepció del que guardaven en efectiu. A canvi d’això, el Banc de Barcelona no cobra comissió de custòdia pels valors dipositats, dóna participació a la Caixa en un crèdit que fa al Tresor Públic i es compromet a solucionar els possibles problemes de liquiditat que la Caixa pugui tenir. El 1871, la Junta Directiva recorda els “muchos títulos de gratitud a que es acreedor el Banco de Barcelona por los repetidos servicios que desinteresadamente y hace ya algunos años viene prestando a la Caja de Ahorros” (reunió del 30 de març de 1871). Són els serveis donats durant el mandat de Sebastià Anton Pascual.

El successor de Pascual com a director primer serà una personalitat molt més grisa: Rafael Maria de Duran i de Ponsich, Cerdà i Sanjuan. Pertanyia a la noblesa catalana i era un gran propietari, amb cases i terres a Palou —avui un barri de Granollers— i a Sarrià. Ocuparà el càrrec des del 1873 fins a la seva mort, el 1876. Passà totalment desapercebut.

La renúncia a l’expansió provincial

El Reglament del 1853 era el de la Caixa d’Estalvis de la Província de Barcelona. El seu article 63 feia referència explícita a la possibilitat de creació de “cajas sucursales” en altres poblacions de la província.

No obstant això, el mateix 1853, la mateixa Caixa tancà aquesta via d’expansió. El Ministeri li demana aquell any les poblacions que podrien tenir els serveis de la Caixa, i la Junta suggereix Sabadell, Igualada, Manresa, Terrassa, Mataró i Vic. Però afegint en la seva resposta que “no prestándose la índole especial de la Caja de Barcelona a mantener las relaciones con otras que se estableciesen con sucursales suyas, convendría que en el caso de crearse otras Cajas en las mencionadas poblaciones se les diese el carácter de independientes” (2 de setembre de 1853).

L’“índole especial” a què es refereix l’escrit no té cap base legal. En tot cas s’ha de parlar de L’“índole especial” dels seus dirigents a l’hora de parlar de nous establiments. Els costarà Déu i ajuda obrir una primera agència barcelonina per la complicació administrativa que això representa i és evident que no tenen cap interès a sortir de la ciutat.

En aquesta actitud de la Caixa de Barcelona es troba l’origen de les altres caixes d’estalvis locals, que s’aniran creant dintre de la província. Els directius de la Caixa, això sí, estan disposats a donar consell i assessorament a tots aquells que els ho demanin. El 1858 reberen l’industrial llaner Pere Turull, interessat a establir una caixa d’estalvis a Sabadell. La Junta acordà crear una comissió “a fin de que discutiera su laudable proyecto” (29 de maig de 1858) i el 6 de gener de 1859 una representació de la Caixa anirà a Sabadell a fer costat als promotors de l’entitat, ja que “esta Junta está dispuesta a la más eficaz cooperación a la nueva Caja de Sabadell” (28 de gener de 1859).

La mateixa actitud adoptaran quan el govern civil els demani la seva opinió sobre la creació d’una caixa a Mataró (31 d’octubre de 1859) i d’una altra a Manlleu (19 de juliol de 1861). Estan convençuts de la necessitat de noves caixes “en una provincia tan industrializada como Barcelona” (ídem). La presència d’indústria indica l’existència d’una classe obrera.

La crisi financera del 1866. Una Caixa “incolora i inofensiva”

Rafael M. de Duran i de Ponsich, director de la Caixa, 1873-1876 (Caixa d’Estalvis de Barcelona).

Les societats de crèdit s’havien creat seguint una llei del 1856 que les regulava. Un banc era una entitat que emetia bitllets, captava dipòsits i concedia crèdits. Una societat de crèdit era pràcticament el mateix, però sense el privilegi d’emissió de bitllets. De fet, superaven aquest obstacle amb l’emissió d’obligacions a curt termini, que eren negociades com si fossin bitllets. Les societats de crèdit eren bancs de negocis, ja que el diner captat el destinaven en bona part a inversions, i especialment al finançament de la xarxa ferroviària que s’estava creant.

El Banc de Barcelona era el gran enemic de les societats de crèdit. Les acusava de competència il·lícita i va ser ell qui les deixà caure. El pànic financer desfermat amb retirades massives de dipòsits de totes les entitats financeres és aprofitat pel Banc de Barcelona per a augmentar el seu prestigi i rebaixar el de la competència.

El pànic afectà també la Caixa d’Estalvis. El primer diumenge de maig, després de la suspensió de pagaments de les societats de crèdit, veié com li retiraven 10 000 duros, i quan es tancà l’oficina hi havia 200 persones que feien cua per demanar un reintegrament. La Direcció els donà a totes un número d’ordre que seria vàlid per al diumenge següent.

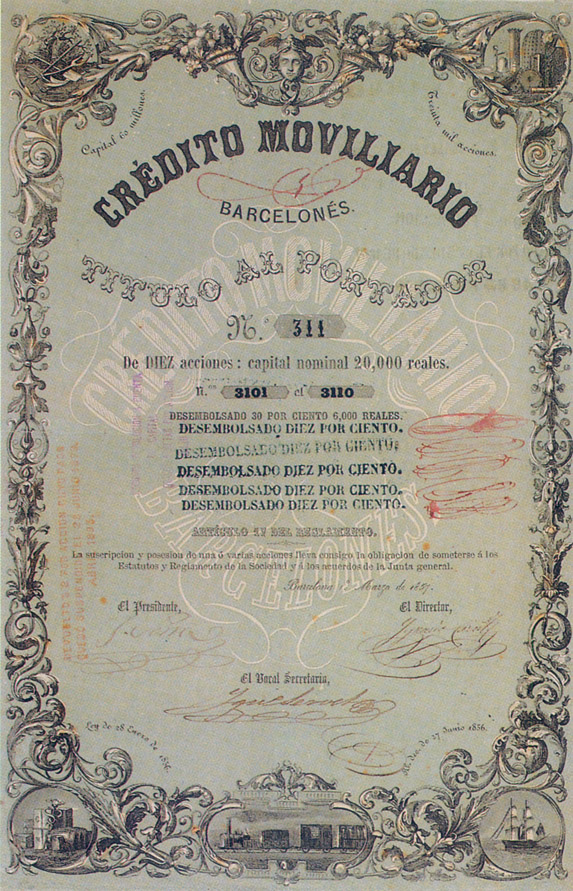

Acció del Crédito Mobiliario Barcelonés, que suspengué pagaments el 1866. La crisi financera del 1866 afectà la Caixa d’Estalvis de Barcelona en forma de retirades extraordinàries de dipòsits.

Les retirades extraordinàries de dipòsits es mantingueren durant tot el mes de juny i juliol. Al final d’aquest mes encara calia donar números d’ordre per a la setmana següent, o sigui que no es podien atendre les peticions de reintegrament durant les hores normals d’oficina. Finalment, el mes d’agost es normalitzaren les operacions.

La Caixa se’n va sortir sense especials problemes i sense el suport del Banc de Barcelona. Demanà el retorn del diner —cedit a alguns dels seus accionistes conservadors de capital—, retallà les operacions del Mont de Pietat i vengué alguns valors públics. En total, la Caixa va perdre uns 100 000 duros de dipòsits, que no li tornaran immediatament. En canvi, la política dura del Banc de Barcelona li serà recompensada amb una xifra de dipòsits que doblarà en un any.

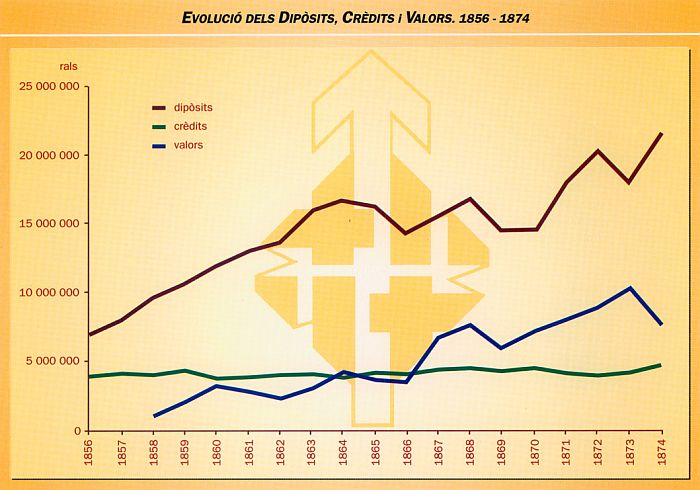

Dipòsits: fins a vint milions de rals

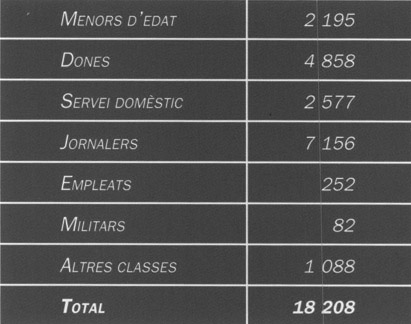

Comptes d'estalvi de la Caixa al final del 1874 (un total de18 208 comptes, distribuïts entre menors d'edat, dones, servei domèstic, jornalers, empleats, militars i altres).

L’èxit de captació de recursos de la Caixa es manté. El creixement és continuat durant aquests anys, a excepció del 1866, el de la crisi financera; el 1868, el de la Revolució de Setembre; i el 1873, el de la implantació de la Primera República. De totes maneres cal destacar que els esdeveniments polítics tenen menys incidència en els dipòsits de la Caixa que en els dels bancs, i que tant el 1868 com el 1873 la baixa de dipòsits és moderada i no té res a veure amb el pànic del 1866.

El 1861, en un moment en què la Junta Directiva pensa que ha solucionat el seu problema d’inversions, augmenta la màxima imposició permesa de 200 a 1 000 rals, fet que facilita l’entrada d’un nou tipus de client. Un any més tard, passen del 3% al 4% la retribució anual dels seus dipòsits. Però serà per poc temps. Al mateix temps, amplien les hores obertes de l’oficina per a realitzar ingressos: els diumenges de vuit a dotze i els dijous de dotze a dues de la tarda. Els reintegraments només es poden fer els diumenges, com abans. El 1869 i el 1871 hauran de fer marxa enrere pel que fa a la imposició màxima i al tipus d’interès, respectivament, i hauran de retornar a les condicions anteriors quan comprovin el poc rendiment de les seves inversions, en un intent de frenar novament l’entrada de diner nou. Ho justifiquen, recordant que “abonar el mayor interés a las sumas impuestas no es el objeto primordial de la Caja de Ahorros, sólo un fin secundario” (3 d’octubre de 1871). D’aquesta manera també es recupera l’esperit fundacional, en tancar l’accés a la Caixa “de tantos capitales, muchas veces de personas que no pertenecen a las clases menos acomodadas de la sociedad” (ídem).

Inversió

El Mont de Pietat i la crisi industrial

Títol de deute exterior al 3%, 1856 (Historia de la Bolsa de Madrid, José Antonio Torrente, Madrid, 1974).

El 1863, Ramon de Bacardí, el director del Mont, demanà el tancament de la secció, ja que —segons ell— la classe industrial estava en perill. Certament, bufen mals vents per a la indústria cotonera, que és la predominant, com a conseqüència del bloqueig dels ports de la Confederació americana pels estats de la Unió, en plena guerra de Secessió. Són els anys de la fam de cotó, ja que la majoria del cotó que es filava a Catalunya venia dels estats confederats i resultava molt difícil proveir-se d’aquesta primera matèria. Les grans empreses cotoneres en trauran profit, ja que trobaran cotó provinent d’altres zones —Brasil, Egipte—, però molts dels cotoners petits i mitjans hauran de tancar la fàbrica. I eren els petits els qui anaven a buscar el crèdit del Mont de Pietat.

A la Junta Directiva de la Caixa hi hagué oposició al tancament de les operacions amb garantia de mercaderies. Dos industrials tèxtils —Nicolau Tous i Tomàs Comas— s’hi oposaren per no perjudicar “a los fabricantes que necesitasen al terminarse la semana algunas pequeñas cantidades para pagar a sus jornaleros y que quizá podrían hacerse a estos fabricantes préstamos que no excediesen semanalmente de los dos mil reales” (1 d’agost de 1863). Però la posició de Bacardí es va imposar. Dos anys més tard, es discutí novament la possible reobertura de la secció de gèneres, però es tornà a donar una resposta negativa, ja que “la Caja no está llamada a socorrer necesidades mercantiles o industriales” (24 de març de 1865).

Només l’increment de la secció de joies permetrà que es mantingui el total de la inversió. Però mentre que aquesta partida de l’actiu simplement s’ha mantingut, el passiu de la Caixa ha augmentat extraordinàriament, de manera que si el 1857 el total invertit pel Mont de Pietat representava el 51% de l’estalvi recollit per la Caixa, el 1875 aquest percentatge era tan sols del 23%.

La Comissió de Fons: valors públics o privats? Els “tresos”

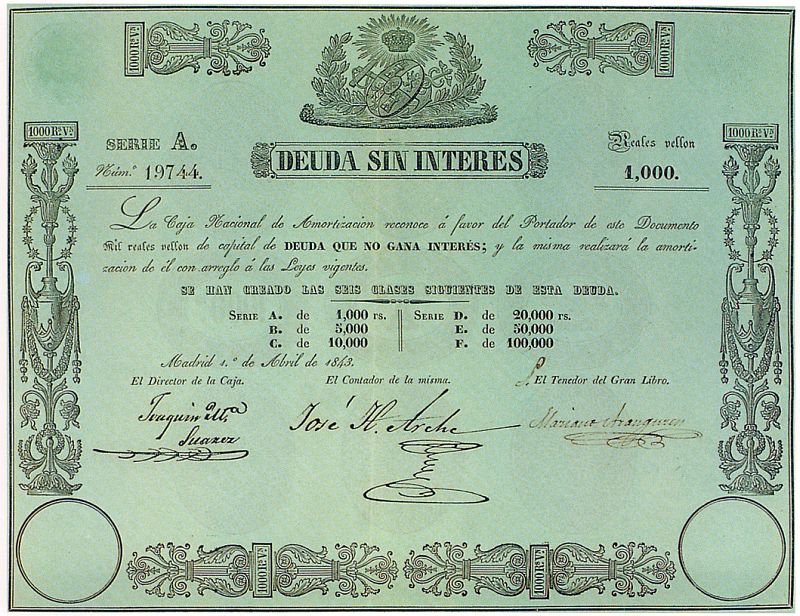

Títol de deute públic sense interès, 1843. El 1858 la Caixa de Barcelona començà a invertir en fons públics. Seran els famosos “tresos” (3%). títols del deute que substituïen emissions anteriors.

Es mantenia la figura de l’accionista conservador de capital, però els directius de la Caixa eren conscients que aquesta no era la solució. Continuarà encara uns anys, però en clar descens. De fet, el principal volum d’aquests fons cedits a accionistes conservadors de capital es distribuïa entre unes quantes persones de tota confiança, vinculades a la Caixa. Des del 1866 aquesta inversió és simbòlica.

El Mont de Pietat representava la inversió preferida, però tenia les seves limitacions, com s’havia comprovat.

La majoria de les caixes d’estalvis europees, sobre el model de les quals s’havien creat les espanyoles, invertien la major part dels dipòsits captats en valors públics. Però aquí, els títols del deute de l’estat estaven molt desacreditats, a causa del dèficit permanent de la Hisenda espanyola, que deixava d’atendre molt sovint els seus compromisos de pagament, i els interessos del deute.

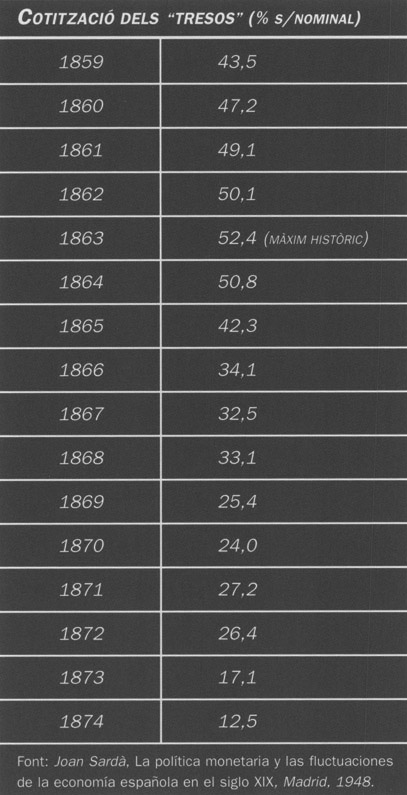

Cotització dels “tresos” (% s/nominal).

La Comissió de Fons debaté les possibilitats. Tan poc clar ho veien, que trigaren tres anys a prendre un primer acord d’inversió. Tomàs Coma, l’industrial, tingué el valor de suggerir la compra d’accions de societats anònimes privades, però la proposta fou rebutjada (13 de novembre de 1858). En canvi, s’aprovà la compra de títols del deute públic espanyol consolidat al 3%, coneguts popularment amb el nom dels “tresos”. Hisenda acostumava a pagar els interessos a temps i la seva cotització era molt inferior al seu valor nominal, de manera que la rendibilitat real dels títols era superior al 6%.

La cotització dels “tresos” dependrà molt de la confiança que mereixi als inversors interiors i exteriors la situació política espanyola. Les fortes oscil·lacions estan vinculades als canvis polítics d’aquests anys.

La Caixa comprà els seus primers “tresos” el 1858 al preu del 37%. La cotització anirà pujant sense interrupció fins el 1863. Aleshores anirà baixant, també sense parar i a un ritme encara més ràpid. El 1874, en plena guerra Carlina i a la vigília de la restauració borbònica, els “tresos” cotitzaven al 12% del seu valor nominal. Les fortes plusvàlues que havia fet la Caixa durant els anys d’alça havien desaparegut i en el seu lloc apareixien unes importants minusvàlues.

L’ensarronada de la Caja General de Depósitos

El Reglament de la Caixa del 1853 aclaria les possibles inversions de les caixes en dir:

“art. 52. La Caja de Ahorros coloca sus fondos:

1. Entregando una parte de los mismos a los accionistas conservadores del capital.

2. Por medio del Monte-Pío Barcelonés.

3. Imponiendo sus fondos en la Caja general de Consignaciones y Depósitos o sus sucursales; o por aquellos otros medios seguros, legales y públicos que en lo sucesivo se adopten...”

La Caja General de Depósitos havia estat creada el 1852 per defensar la cotització de les emissions de deute públic. Com dirà la Junta de la Caixa, es tracta d’“una dependencia del gobierno”. Com a tal, no mereixia cap confiança i la Caixa d’Estalvis se’n va mantenir al marge fins el 1860, que és quan la Caja de Depósitos obrí una sucursal a Barcelona, on després hi haurà la seu del govern civil. Inicià una forta campanya de captació de dipòsits amb l’esquer d’un interès del 6%, que resultava atractiu.

Al setembre del 1860, la Caixa d’Estalvis va fer el seu primer dipòsit a la Caja General de Depósitos. Aquesta lliurava a canvi un pagaré a curt termini. Des d’aquell moment, la Caixa hi portà el seu sobrant mensual, procurant que cada mes vences un pagaré per un import similar. Al final del 1864 hi tenia 6,7 milions de rals, el 53% de la seva inversió total.

El 1866 arribaren els problemes, en el punt més alt de la crisi financera d’aquell any. El 30 de juliol vencia un pagaré de 30 000 duros, que la Caja no atengué totalment. La Delegació Provincial d’Hisenda va dir que només podien pagar-ne el reintegrament d’una tercera part. La Junta Directiva de la Caixa va fer gestions amb el governador civil per aconseguir que la Caja fes amb ells una mica més que amb els altres creditors, per tractar-se d’una institució benèfica, però no va aconseguir res. A partir d’aquell moment, no es renovà cap més pagaré, però la Caja seguí el camí de pagar-ne només una part del total, deixant impagada la resta.

Quan va arribar la Revolució de Setembre del 1868, la Caixa havia rebaixat substancialment els seus dipòsits a l’entitat pública espanyola. La crisi política provocarà una forta baixa del deute públic i accentuarà els problemes de la Caja de Depósitos per anar atenent els pagaments. Els problemes es traspassaran a tots aquells establiments de crèdit dels quals l’opinió pública considerava que tenien diners a la Caja. El 1869 la Junta de la Caixa s’adreça al governador civil de Barcelona, dient-li que “se le expusiera en sentidas frases el pánico que aflige al Establecimiento, originado en parte por la creencia en que estaban muchos imponentes de que la Caja de Ahorros tenía la mayor parte de los fondos impuestos en la Sucursal de Depósitos” (13 de gener de 1869). La Caixa demanava al governador que fes el possible perquè la Delegació d’Hisenda pagués, ja que d’altra manera es podria trobar amb el problema de la Caixa d’Estalvis entre les mans. Exagerava una mica, ja que no hi havia problema immediat per a aquesta. Però, en canvi, la Caixa d’Estalvis de València es veurà abocada a la suspensió de pagaments i a la posterior liquidació com a conseqüència de la insolvència de la Caja de Depósitos.

Inversió en títols ferroviaris, d’amagat

Acció del Ferrocarril de Barcelona a Sarrià, 1859. El 1864 la Caixa començà a comprar títols ferroviaris.

La primera compra es va fer l’any 1864. La Junta demana que “los fondos de la Caja sólo debían invertirse en las líneas catalanas” (30 de març de 1864). La raó és senzilla: són les empreses que coneixen directament, ja que o els vocals de la Caixa estan presents en el seu consell o bé coneixen els qui hi estan. El coneixement permet una major confiança. Les obligacions comprades seran de quatre companyies: la del Ferrocarril de Barcelona a Saragossa, la del de Barcelona a Sarrià, la del de Barcelona a Tarragona i la del de Barcelona a Girona, per Granollers.

La crisi financera del 1866 significà el col·lapse de les empreses ferroviàries, molt afectades, i el de la cotització dels seus títols —accions i obligacions—. La Caixa va vendre gairebé tota la seva cartera d’obligacions per tornar-les a comprar a partir del 1871 a preus molt baixos, que permetien obtenir una bona rendibilitat. Però aquestes compres es realitzaren a través de fiduciaris i mai no foren fetes públiques. És el cas de les obligacions hipotecàries que tenia la Caixa del Ferrocarril de Barcelona a Sarrià, una empresa que va fer fallida. La Junta temia que la inversió, si arribava a ser coneguda, fos mal vista per la clientela.

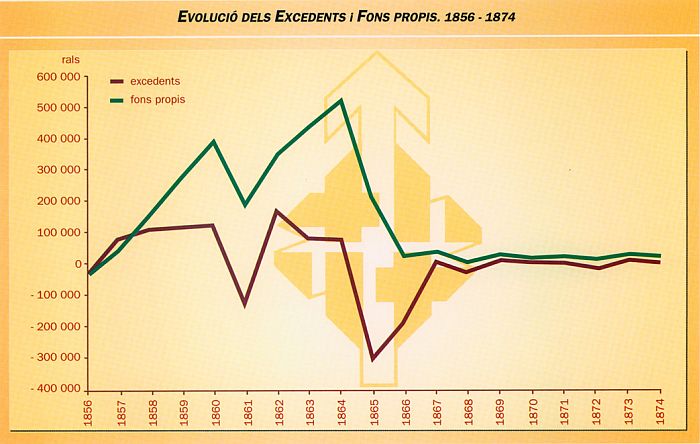

Excedents: unes minusvàlues preocupants

La Caixa funciona perfectament a l’hora de captar diners. No és el passiu el que preocupa la Junta Directiva. El problema continua essent l’actiu. Si en la primera etapa de la Caixa no acabaven de decidir-se sobre la manera d’invertir, ara ja ho han decidit, però les decisions preses els creen molts maldecaps. I especialment, els títols de deute públic, amb una cotització afectada pels esdeveniments polítics.

La Caixa començarà el 1861 a rebaixar el cost comptable de la seva cartera de valors públics per aplicació de la quasi totalitat dels excedents obtinguts.

Gràfic de l'evolució dels Excedents i Fons propis. 1856-1874.

Gràfic de l'evolució dels Dipòsits, Crèdits i Valors. 1856-1874.

Però el 1874 la Caixa no pot compensar les minusvàlues produïdes per la fortíssima baixa dels “tresos”. Vint anys després de la seva creació, el compte de resultats és molt prim. Les memòries públiques de l’entitat es dediquen a parlar exclusivament del passiu, de l’increment de dipòsits i dels clients. A les reunions de la Junta Directiva, en canvi, només es parla de l’actiu, de les inversions i de l’amenaça d’una nova crisi de confiança que pogués afectar la liquiditat de la Caixa.

El 1874, després de vint anys d’actuació, els fons propis de la Caixa són 22 800 rals, o sigui, pràcticament res, si tenim en compte que ha captat més de 21 milions de rals en dipòsits.