La igualtat operativa entre bancs i caixes

Grup immobiliari del Passeig de Sant Joan-antiga fàbrica Elizalde (Memòria, 1964). La inversió immobiliària s’incrementa a un ritme més lent i només s’accentua pel que fa a immobles per a utilització pròpia.

En plena transició política, el govern espanyol promulgà el Decret de 27 d’agost de 1977, sobre regulació dels òrgans de govern i de les funcions de les caixes d’estalvis. Calia incorporar “los criterios pluralistas y democráticos que ha impuesto el ejercicio de la libertad individual y colectiva”, aplicant-los a les caixes d’estalvis que són “instituciones que por su finalidad y naturaleza están directamente insertas en la propia comunidad que constituye la base de su desarrollo”. Les caixes representaven aleshores un terç del sistema creditici espanyol.

Cal democratitzar els òrgans de govern de les caixes i liberalitzar la seva activitat. En el cas de les caixes, que depenen de la iniciativa privada, la democratització s’ha d’aconseguir, segons el text legal, a través de la constitució d’una assemblea general, que ha de representar els impositors, i també entitats de reconegut prestigi que actuïn en l’àmbit territorial de l’entitat d’estalvi, i el personal de l’entitat. Aquesta assemblea haurà de nomenar un consell d’administració i tres comissions: la de control, la d’obres socials i la revisora del balanç.

Per primera vegada, les caixes són equiparables als bancs pel que fa a les operacions que poden realitzar (article 20). El sistema financer espanyol queda encapçalat per bancs i caixes d’estalvis. La diferència entre els uns i les altres és la seva naturalesa jurídica i no les seves operacions. Les caixes són entitats no anònimes, de naturalesa no mercantil, obligades a destinar a l’obra social l’excedent que no vagi a reforçar els fons propis de l’entitat.

L’Estatut de Catalunya donarà a la Generalitat competència exclusiva sobre les caixes d’estalvis catalanes, “d’acord amb les bases i l’ordenació de l’activitat econòmica general i la política monetària de l’estat” (article 12.1.6). En virtut d’aquesta competència es promulgà l’I de juliol de 1986 la Llei de Caixes d’Estalvis de Catalunya, que conté una definició:

“Són caixes d’estalvis les institucions financeres de caràcter social i de naturalesa fundacional, sense ànim de lucre, no dependents de cap altra empresa, dedicades a la captació, l’administració i la inversió dels estalvis que els són confiats, que presten llur servei a la comunitat” (article 1.2).

Els homes i l’organització

Lluís Desvalls i Trias, marquès d’Alfarràs, president de la Caixa, dimitirà el 1977 per donar pas a la nova organització imposada per la llei.

L’Assemblea Constituent de la Caixa de Barcelona s’establí el 31 de març de 1977. Era formada per: 150 consellers generals, representants dels impositors; 28 consellers generals, representants d'entitats i corporacions locals (vegeu més avall); 4 consellers generals, elegits entre personalitats de reconegut prestigi cultural, científic o professional; 8 consellers generals, en representació del personal; 7 consellers generals, en representació de l'anterior Consell d'Administració.

L’Assemblea nomenà el nou Consell d’Administració, format per 21 persones, el màxim permès per la llei. Aquest nomenà la Comissió Executiva. L’Assemblea acordà també la creació de les tres comissions esmentades.

Aquestes són les entitats i corporacions locals representades a l’Assemblea General (1977):

- Fundació BCD (Barcelona Centre de Disseny)

- Hospital de Sant Joan de Déu

- Ajuntament de Badalona

- Foment de les Arts Decoratives

- Institut Agrícola Català de Sant Isidre

- Reial Acadèmia de Ciències Econòmiques i Financeres

- Reial Acadèmia de Medicina de Barcelona

- Cercle d’Economia

- Centre Excursionista de Catalunya

- Institut d’Estudis Superiors d’Empresa (IESE)

- Orfeó Català

- Universitat Autònoma de Barcelona

- Creu Roja Espanyola (Assemblea Provincial)

- Associació Espanyola Contra el Càncer

- Escola Superior d’Administració d’Empreses (ESADE)

- Joventuts Musicals

- Òmnium Cultural

- Universitat de Barcelona

- Ajuntament d’Igualada

- Ajuntament de Vic

- Institut d’Estudis Catalans

- Ateneu Barcelonès

- Acadèmia de Jurisprudència i Legislació de Catalunya

- Ajuntament de Granollers

- Cercle Artístic de Sant Lluc

- Fundació Joan Miró

- Universitat Politècnica de Catalunya

- Aspanias

- Caritas

El nou president de la Caixa Eusebi Díaz-Morera (1977-1982) presidirà l’Assemblea General, nou òrgan de govern de l’entitat. Assemblea General del 28 de març de 1980 (Memòria, 1979).

El succeirà Josep Joan Pintó i Ruiz. Serà el darrer president de la Caixa de Barcelona. Fou elegit secretari del Consell el 1978. Era advocat i degà del Col·legi d’Advocats de Barcelona. Serà president de la Confederació Espanyola de Caixes d’Estalvi (CECA) i de l’Acadèmia de Jurisprudència i Legislació de Catalunya, i membre de la Comissió Consultora de la Generalitat de Catalunya.

El director general de la Caixa, Josep Maria Codony i Val, serà confirmat en el càrrec pel nou Consell d’Administració. El 1980 el substituí Andreu Buades, el qual dimití el 1986. El darrer director fou Joan Torres i Picamal.

El personal tindrà un fort creixement. El 1979 hi havia 2 072 empleats fixos, dels quals 324 procedien de l’absorbida Caixa de la Sagrada Família, a més d’uns 250 que tenien caràcter temporal. El 1988 el personal de la Caixa era format per 3 084 empleats fixos. L’increment de plantilla és conseqüència, sobretot, de l’absorció d’altres entitats.

Expansió

La Caixa de Barcelona farà una política d’expansió molt agressiva durant aquests anys. Utilitzarà dues vies. La primera és la d’obertura d’oficines que li permet la nova legislació. La segona és la de la fusió o integració amb altres caixes o la simple absorció.

El projecte d’Unió de Caixes d’Estalvis Catalanes

Acte informatiu del projecte de fusió amb les caixes de Barcelona, Sabadell i Terrassa ("El Noticiero Universal", 3 d'octubre de 1978). El 1978 la Caixa encapçalà un projecte d'unió de caixes d'estalvis catalanes, que fracassà.

Al final del mes de setembre del 1978, un diari madrileny —“El País”— anuncià la fusió de les caixes d’estalvis de Barcelona, Terrassa i Sabadell. Els presidents de les tres entitats es veieren obligats a convocar una reunió de premsa —2 d’octubre— per a informar d’unes converses que mantenien amb aquesta intenció. El projecte no estava madur, tal com es comprovarà. Presidents i vice-presidents primers de les tres entitats publicaren un manifest en el qual justificaven l’operació per a fer front al procés de canvi que s’havia introduït al país. Consideraven que, en la perspectiva d’una integració en l’àrea econòmica europea, les caixes havien d’aconseguir la dimensió social i econòmica que els permetés establir un diàleg en condicions d’igualtat amb les altres institucions financeres europees. A més, el procés de recuperació de la identitat nacional de Catalunya, deien, demana la reestructuració de les institucions que, com les caixes, estan identificades amb el fet comarcal.

L’acord de fusió havia de significar la creació d’una nova entitat. No es tractava, per tant, de l’absorció d’unes caixes per una altra. Es pretenia conservar el nom de cada caixa fusionada en el marc d’una organització descentralitzada. Els Consells d’Administració de les tres entitats havien donat la seva aprovació per unanimitat.

El projecte estava obert a altres entitats catalanes. De fet, el president de la Caixa de Barcelona, Eusebi Díaz Morera, avançarà el seu criteri sobre la reorganització del sistema de caixes. Per a ell, l’existència de tretze caixes a Catalunya era una xifra excessiva, davant del panorama de competència que se’ls presentava. Proposava que es concentressin en tres grups. El primer quedaria constituït per la Caixa de Pensions. El segon estaria format per les tres caixes que tenien un caràcter públic: la Caixa de Catalunya —abans Caixa Provincial de la Diputació de Barcelona—, la Caixa Provincial de Tarragona i la Caixa Provincial de la Diputació de Girona; el resultat podria ser la Caixa de la Generalitat de Catalunya. Finalment, la Unió de Caixes d’Estalvis Catalanes integraria les que patrocinaven el projecte, més les del Penedès, Manlleu, Laietana, Manresa, Sagrada Família i la Caixa d’Estalvis i Mont de Pietat de Lleida.

Pel mes de novembre del 1978 la Caixa de Pensions anunciava l’absorció d’aquesta darrera, i al començament de desembre sis caixes catalanes —la de Manlleu, Laietana, Manresa, Girona, Tarragona i Penedès— feien públic un manifest en el qual rebutjaven l’oferta de fusió per considerar que la independència era la millor manera de servir la seva clientela i també perquè no n’entenien la conveniència.

El projecte es mantindrà viu durant tres anys entre les tres caixes promotores. Però aviat sortiren veus —com la de la Cambra de Comerç i Indústria de Sabadell— que demanaven que es reconsideres l’operació, si no s’aconseguia l’adhesió d’altres caixes. El projecte d’unió estava condemnat.

L’absorció de la Caixa de la Sagrada Família

Oficina central de la Caixa de la Sagrada Família a la plaça de Catalunya-Rivade-Neyra. Fracassada la unió de caixes d’estalvis, la Caixa de Barcelona absorbí la de la Sagrada Família (1978).

La Caixa de la Sagrada Família era una entitat barcelonina vinculada a una obra social privada, creada al començament de segle: el Patronat Escolar d’Obreres del Poblet, fundat per mossèn Ramon Balcells Massó, mort durant la guerra civil. La Caixa es constituí com a branca del Patronat i el 1931 s’inscriví oficialment en el registre d’entitats d’estalvi com a caixa general d’estalvi popular. Acabada la guerra, la Caixa del Patronat canvià la seva denominació social i prengué un caràcter autònom amb el nom de Caixa de la Sagrada Família. Tenia la seu social al passatge de Rivadeneyra, al costat de la plaça de Catalunya de Barcelona. Obrí la seva primera agència urbana al barri del Congrés, uns habitatges construïts en record del Congrés Eucarístic del 1952. La Caixa havia tingut des d’aleshores un fort creixement.

L’operació fou una simple absorció, de tal manera que no quedarà res de la Caixa absorbida. Aquesta aportarà 18 610 milions de pessetes en dipòsits, uns fons propis de 1 101 milions, 32 oficines i 324 persones en plantilla. Com a conseqüència de l’absorció, quatre consellers de la Caixa absorbida passaren al Consell de la Caixa de Barcelona, i el seu director general —Joan Guardiet— serà nomenat director general adjunt de la primera.

Les converses amb la Caixa de Catalunya

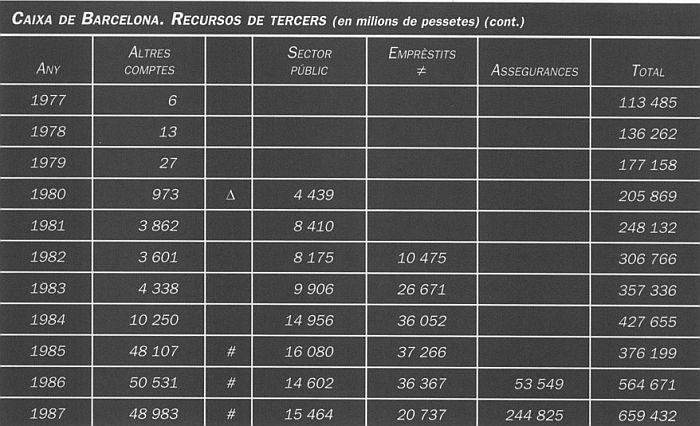

Caixa de Barcelona. Recursos de tercers (en milions de pessetes), 1977-1988; continuació.

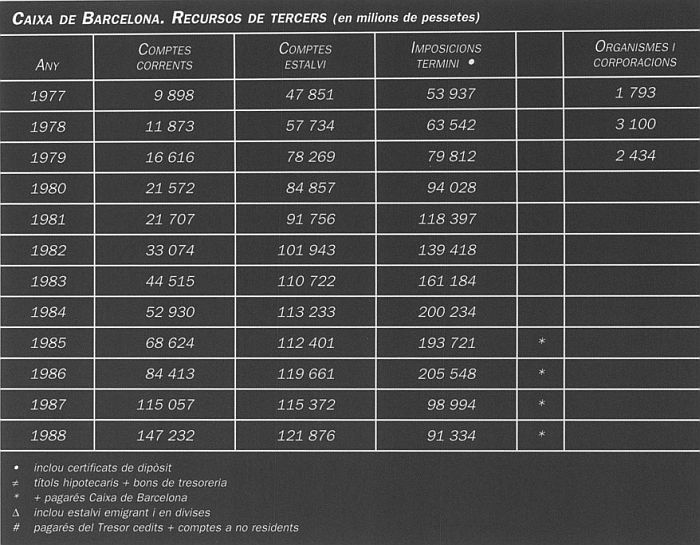

Caixa de Barcelona. Recursos de tercers (en milions de pessetes), 1977-1988.

L’oferta a les cooperatives agràries i a les caixes rurals

El 1986, la Caixa de Barcelona trameté una carta a les 140 cooperatives agràries de Catalunya. Prop d’un centenar d’aquestes tenien secció de crèdit, amb uns dipòsits d’uns 25 000 milions de pessetes. La carta presentava quatre opcions.

La primera era una col·laboració en la qual la Caixa de Barcelona oferia els seus serveis financers a canvi d’un control. La segona representava el traspàs d’actiu i passiu de la secció de crèdit a la Caixa de Barcelona, que obriria la seva pròpia oficina, però mantenint les cooperatives vinculades a la gestió i preveient un repartiment dels beneficis generats; era un fórmula complicada i de difícil aplicació. La tercera era la simple absorció de la secció de crèdit. La quarta es referia tan sols a les cooperatives que no tenien secció de crèdit, i a les quals la Caixa de Barcelona oferia el seu assessorament per a crear-la.

Tres cooperatives acceptaren l’oferta. I concretament la tercera opció. El 1987, la Caixa de Barcelona absorbí la Caixa Rural —secció de crèdit— de la Cooperativa Agrícola de Calafell i del Perelló, amb tres oficines. El 1988 absorbí la Caixa Rural Provincial de Barcelona i la de la Cooperativa Agrícola de Jesús i Maria, que aportaren 32 oficines noves.

Més importància va tenir l’oferta feta a les caixes rurals catalanes, la majoria en situació financera delicada. En l’àmbit de l’estat, el Banco de Crédito Agrícola —de propietat pública— havia associat al seu grup 64 caixes rurals. La de Reus havia estat absorbida per CajaMadrid. La Caixa de Barcelona integrarà la Caixa Rural del Pirineu i la de Barcelona, amb l’ajut i la col·laboració del Banc d’Espanya.

L’obertura de noves oficines

El 1976, la Caixa de Barcelona, aprofitant la quasi llibertat d’obertura d’oficines, n’obrirà 51, i passarà de les 91 que en tenia a 142. El 1979 arribaran noves normes legals, que trenquen el criteri de territorialitat estricta de les caixes —limitat a la província—, per estendre’l a la comunitat autònoma.

Oficina central de Lleida (Memòria, 1982).

Oficina de Torroella de Montgrí (Memòria, 1983).

Oficina de València (Memòria, 1988).

Oficina de Viella (Memòria, 1988).

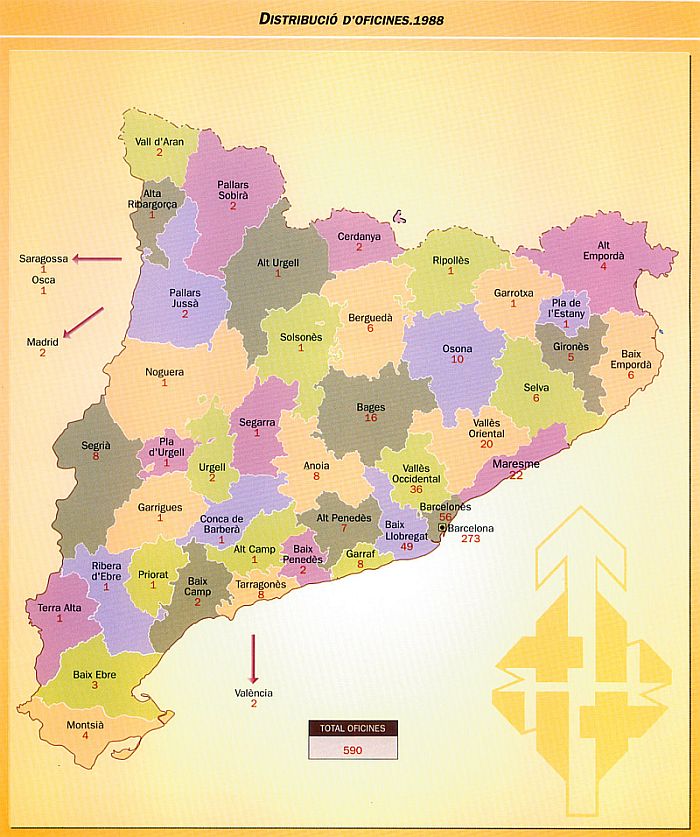

Distribució d’oficines. 1988.

La política d’obertura de noves oficines serà molt intensa. Al final del 1988 la Caixa en tenia 590. És clar que algunes corresponen a les operacions d’absorció d’altres entitats.

L’expansió queda més correctament valorada si tenim en compte que les oficines que tenia la Caixa el 1977 representaven 1’ 11,54% del total de les que tenien les caixes d’estalvis catalanes i el 2,01% de les espanyoles, mentre que el 1988 aquests percentatges eren del 18,80% i el 4,82%, respectivament.

Recursos de tercers. Un nou concepte

Fins el 1981, gairebé tots els recursos de tercers de les caixes d’estalvis estan formats pels dipòsits. Un client lliura temporalment una quantitat de diner a la caixa, en determinades condicions d’interès i de disponibilitat. El dipòsit en forma de compte d’estalvis és a l’origen de la creació d’aquestes entitats. Més tard, les caixes implantaran els dipòsits a la vista —els comptes corrents—, que eren el símbol dels bancs. La nul·la o mínima rendibilitat del compte corrent i el baix interès que cobrava el compte d’estalvis portaran el desenvolupament dels dipòsits a termini, en els quals el diner quedava indisponible per part del seu titular durant un període determinat —sis mesos, un any, dos anys—.

Amb la modernització del sistema financer espanyol i la plena integració de les caixes en aquest sistema, la captació de recursos es realitza mitjançant altres formes que no són dipòsits, a través de la creació per part de la mateixa caixa d’uns actius financers, o per la seva intermediació en actius creats per tercers. Des d’aquell moment hem de parlar de recursos de tercers, més que de dipòsits, ja que aquests queden integrats en la primera categoria.

Els primers actius financers que es crearan seran els títols hipotecaris, l’any 1982. Les caixes poden mobilitzar parcialment les seves carteres de crèdit hipotecari, mitjançant l’emissió d’uns títols en forma de bons o cèdules, garantits per aquelles operacions. Des d’un punt de vista jurídic, es tracta d’un emprèstit. Altres formes d’emprèstit seran els bons de tresoreria o els pagarés, a més de les obligacions subordinades. Aquestes darreres es poden considerar fons propis a efectes legals i compensen, fins a cert punt, la impossibilitat que tenen les caixes d’ampliar el capital, com fan les societats anònimes.

El 1984, el Banc d’Espanya establí un primer coeficient obligatori sobre els recursos de tercers de les entitats financeres, en forma de pagarés del Tresor, que bancs i caixes havien de subscriure. El 1985, els uns i els altres traspassaren a la seva clientela una part d’aquests pagarés, que superaven el coeficient obligatori mínim. Ens trobem aquí amb una cessió d’actius, que representa també l’aportació de recursos de tercers. Es tracta d’actius que no són de la Caixa, sinó de l’estat.

L’oficina del Pedró, que el 1988 va complir 100 anys (Memòria, 1988).

Els recursos de tercers, entesos en la seva forma actual, passen de 81 331 milions el 1975 a 889 794 al final del 1988 i a uns 964 000 milions el mes de juny del 1989, quan ja s’han iniciat les converses per a la fusió amb la Caixa de Pensions.

Si observem el percentatge d’aquests recursos de la Caixa amb relació al conjunt de les caixes catalanes, veurem que el 1975 la quota de mercat era del 18,53% i que el 1988 és del 18,03%. És a dir, s’ha mantingut pràcticament la quota. Si la comparació s’estableix amb les caixes espanyoles, aleshores la quota guanya posicions i acaba amb el 5,58% sobre el total de recursos a l’estat. El trencament del principi de territorialitat de les caixes invalida parcialment aquestes xifres, ja que aquestes estan calculades tenint en compte la seu de cada entitat i no coneixem els recursos captats per la Caixa de Barcelona o altres entitats catalanes fora del Principat, com tampoc els captats per les caixes forasteres a Catalunya. No obstant això, les diferències no poden ser importants.

El procés de liberalització dels tipus d’interès aplicables a les diferents menes de dipòsit va anar avançant lentament, des que el 1969 es donà el primer pas en concedir llibertat de remuneració a les imposicions a més de dos anys. Aquest procés culmina el 25 de març de 1987, quan desapareix el darrer dels tipus màxims obligatoris.

Coeficient de caixa i gestió de la tresoreria

Casa de les Punxes, a Barcelona, propietat de la Caixa (Memòria, 1985).

Sucursal de Madrid (Memòria, 1986).

Aquest coeficient de caixa tenia per objecte assegurar la correcta liquiditat de les entitats financeres, establint un mínim de diner disponible a la vista, comprovat pel banc emissor, i al marge d’altres actius, igualment disponibles, que es podien mantenir en saldos bancaris.

Però el 1979 s’introduí un dipòsit obligatori en el Banc d’Espanya, al marge del coeficient de caixa i amb un altre objectiu. Aquest es proposava drenar diner en circulació, seguint una política monetària que volia lluitar contra la inflació. Comença amb un 1%, que s’anirà incrementant.

Un dèficit públic molt alt impulsarà l’estat a la creació i col·locació entre les entitats financeres d’uns actius financers. Es començà el 1980 amb Bons del Tresor de l’estat, seguits el 1982 per Certificats de Regulació Monetària (CRM), que eren títols emesos pel mateix Banc d’Espanya. Tornava l’intervencionisme de l’estat, però ara amb uns actius que oferien una rendibilitat més adequada.

El 1984 les autoritats monetàries suprimiren la distinció entre coeficient de caixa i dipòsits obligatoris, unificant els dos conceptes. Es fixà un coeficient únic de caixa, igual al 20% dels recursos de tercers, establert en forma de dipòsit en el Banc d’Espanya, amb el benentès que el 15% seria remunerat i la resta no rebria cap mena d’interès. Aquest salt tan enorme fou factible perquè els Bons del Tresor i els CRM es convertiren en saldos en el Banc d’Espanya. El coeficient de caixa és ara un instrument essencial de política monetària, a través del qual es drena diner del sistema o es posa en circulació. Indirectament, es redueix o s’amplia la capacitat inversora dels bancs i les caixes.

Direcció territorial a Madrid (Memòria, 1988).

Edifici fundacional i oficina a la plaça de Sant Jaume (Memòria, 1984).

El percentatge de dipòsits obligatoris es rebaixarà dos punts, mentre que el tram de dipòsits remunerats manté un ritme de dutxa escocesa —alces i baixes continuades—, seguint de prop el que és la conjuntura econòmica espanyola.

Bancs i caixes no poden fer altra cosa que anar seguint les ordres sobre la congelació de recursos. És en aquest moment que hi ha un departament que agafa un especial protagonisme: el de Tresoreria. Bancs i caixes que havien seguit una política inversora tenen problemes a l’hora de complir amb els seus coeficients obligatoris i es veuen obligats a buscar els recursos que els manquen en el mercat interbancari, format per bancs i caixes. Aquest oferirà per molts o pocs dies uns tipus d’interès que sovint superen la rendibilitat de les operacions tradicionals de les entitats de crèdit. Els bons comptes de resultats d’aquests anys corresponen a les entitats financeres que han invertit poc i tenen capacitat de fer grans ofertes en el mercat als seus col·legues financers.

Inversió

La reducció dels coeficients obligatoris

El 1975 s’havia acabat amb el 68% de coeficient obligatori: el 40% en fons públics i el 28% en crèdits de regulació especial. El 31 de març de 1989, poc abans de començar les converses de fusió amb la Caixa de Pensions, el coeficient és tan sols del 10,625%. Ha desaparegut l’exigència de subscriure fons públics i les inversions obligades s’han anat centrant en pagarés del Tresor. Tot això en un procés molt llarg i molt complex amb dotzenes de canvis, no tots a la baixa, en el qual l’autoritat monetària ha anat tocant i retocant els percentatges i els mateixos principis dels coeficients: fons públics, cèdules per a inversions, finançament d’exportacions i pagarés del Tresor.

Cartera de valors

La cartera de fons públics i computables de la Caixa de Barcelona experimenta un fort descens, paral·lel a la reducció dels coeficients obligatoris. El 1977 representaven el 47,66% de la inversió total, per passar a ser el 26,29% el 1983. Després el percentatge augmenta, però es tracta ara de títols que no tenen res a veure amb els computables: emissions de deute de l’estat, de la Generalitat de Catalunya o de corporacions locals, que ofereixen més rendibilitat. El 1988 la cartera experimenta una alça de set punts, a causa sobretot de la compra de 101 000 milions de pessetes en deute de l’estat, destinats a la cobertura de les operacions d’assegurança de la Caixa.

La Caixa ha creat en aquest període una cartera d’accions que correspon a la seva participació en diverses societats. Algunes són financeres i responen a empreses que fan operacions d’aquestes característiques, com pot ser el leasing. Altres són participacions en empreses de serveis no financers. Destaca, entre aquestes darreres, la participació del 15,98% en el capital d’Autopistes Concessionària Espanyola SA i Túnel del Cadí, Concessionària de l’Estat SA. La primera té la concessió de les principals autopistes catalanes, una obra fonamental per al país. La segona explota el túnel que comunica el Barcelonès i la vall del Llobregat amb la Cerdanya, i és el camí directe cap al centre d’Europa, a través dels Pirineus. Aquestes dues són les grans participacions de la Caixa.

Crèdits

Els crèdits a l’habitatge, amb garantia hipotecària, integrats en el concepte de crèdits a termini, representen més de la meitat del total concedit. El 1988, la Memòria manifesta que “l’activitat inversora prioritària de la Caixa es dirigeix al sector de famílies i al sector de petites i mitjanes empreses, no solament industrials, sinó també de l’agricultura i dels serveis, així com al sector del comerç en general... També tindrà atenció preferent al finançament del sector públic, local i autonòmic, ja sigui mitjançant títols o crèdits”.

Un capítol nou és el dels crèdits sindicats, una especialitat en la qual la Caixa serà pionera. Es tracta de grans operacions a favor de grans empreses o d’institucions del sector públic, atorgades per un sindicat d’entitats financeres que es distribueixen el finançament i el risc. Les primeres operacions són fetes per la Caixa el 1980 a favor de SEAT i ENASA i arribaran a representar el 19% del volum general del crèdit el 1985, al final d’una època de crisi, que impulsa a buscar la màxima seguretat en la inversió. Després, amb la recuperació econòmica, els crèdits sindicats perdran importància en favor dels crèdits més modestos i acaben el 1988 representant l’ll% del volum de crèdits.

També són nous els crèdits en moneda estrangera, una modalitat apareguda en moments d’escassetat de pessetes, que obliga les grans empreses espanyoles a buscar el finançament en divises. Moltes d’aquestes operacions coincideixen amb les sindicades. El seu volum també tendirà a baixar, quan el mercat interior en pessetes torni a fer-se accessible, cosa que fa desaparèixer el risc de canvi, que serà prohibitiu i fatal per a més d’una empresa. Les concessionàries d’autopistes, que utilitzaren el crèdit en divises, tenien l’aval de l’estat.

Immobles

La propietat immobiliària, com a inversió, experimenta una forta baixa. La Caixa de Barcelona perd el seu caràcter d’entitat abocada especialment a la construcció d’habitatges, una activitat que era sobretot social, vinculada a moments econòmics extraordinaris. Frenada la immigració procedent d’altres zones de l’estat i amb la normalització del mercat immobiliari, són ara els empresaris de la construcció els qui substitueixen les caixes en la seva labor.

La Caixa posarà en marxa una estratègia de venda del seu patrimoni immobiliari a través del Pla de Venda d’Habitatges als llogaters, que es converteixen d’aquesta manera en propietaris.

Bibilioteca Congrés (Memòria, 1988).

Casal de la tercera edat, el Pedró (Memòria, 1988). La comissió d’obra social de la caixa creà sis àrees d’actuació: assistència social, joventut i esplai, ecologia i medi ambient, ensenyament, sanitat i cultura.

Serveis financers i productes especialitzats

El 1978, en establir-se l’equiparació operativa entre bancs i caixes, la Caixa de Barcelona va fer una declaració de principis en la seva Memòria. Manifesta que és una entitat financera de caràcter general i utilitza l’expressió “universal banking” a l’hora de resumir les operacions que es proposa fer.

Per aconseguir-ho, la Caixa ha d’entrar en dos sectors que havien estat reservats als bancs fins aleshores: el descompte comercial i l’àrea d’estranger.

El descompte comercial s’inicià el mateix 1978. La Memòria precisa que la primera remesa de lletres comercials va ser descomptada el 19 de maig d’aquell any.

La implantació de l’àrea d’estranger és del 1981, tot i que el 1978 ja es realitzaren algunes operacions de finançament d’exportacions. Però és el 1981 que es creà el Departament d’Estranger, que inclou l’arbitratge de divises, l’organització de les operacions de tramitació i finançament de comerç exterior i les primeres concessions de crèdits en divises.

Però al marge d’aquestes operacions, que havien estat privatives de la banca, la Caixa inicia altres serveis, fruit de la competència entre entitats financeres i de la seva modernització. La Caixa de Barcelona serà pionera en la introducció del servei de la Caixa Oberta en forma de caixers automàtics, que permeten ingressar i disposar dels diners del compte, a través d’una xarxa d’aquests caixers, units a una terminal informàtica. L’any 1988 la Caixa havia emès 579 885 targetes, set anys després del seu llançament, el 1981.

Altres serveis personals seran el Servei Familiar (1983), el Pla de Jubilació Extraordinària (PJE), el servei de taxació i custòdia de joies, el compte de gestió de tresoreria, el Servei Borsa, etc. Les operacions de crèdit busquen l’atenció personalitzada: Servei Habitatge, Servei Agrícola, Servei Petites i Mitjanes Empreses.

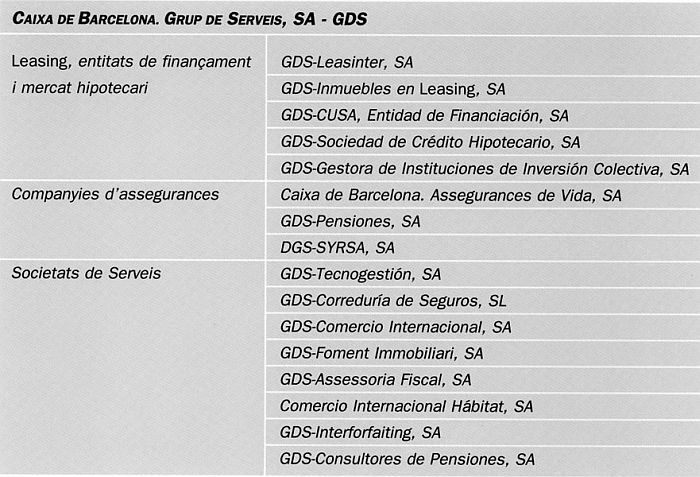

Caixa de Barcelona. Grup de Serveis, SA - GDS.

El 1980 es constituí el Grup de Serveis SA, la societat que integrarà tots els serveis financers no resolts directament: leasing, finançament de vendes a termini, assegurances, pensions, forfaiting. El 1988 hi havia 16 societats incorporades —vegeu quadre pàg. 157—. El Grup de Serveis serà un important element de dinamització de les activitats comercials de la Caixa.

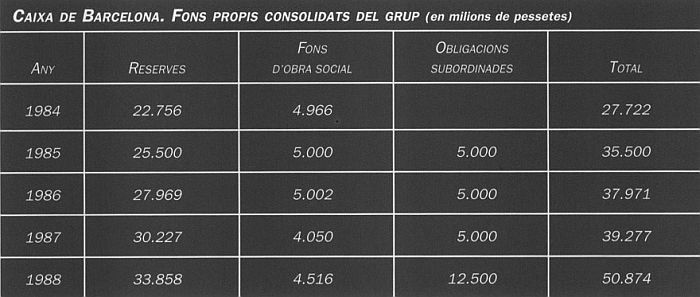

Excedents i fons propis

Caixa de Barcelona. Fons propis consolidats del grup (en milions de pessetes).

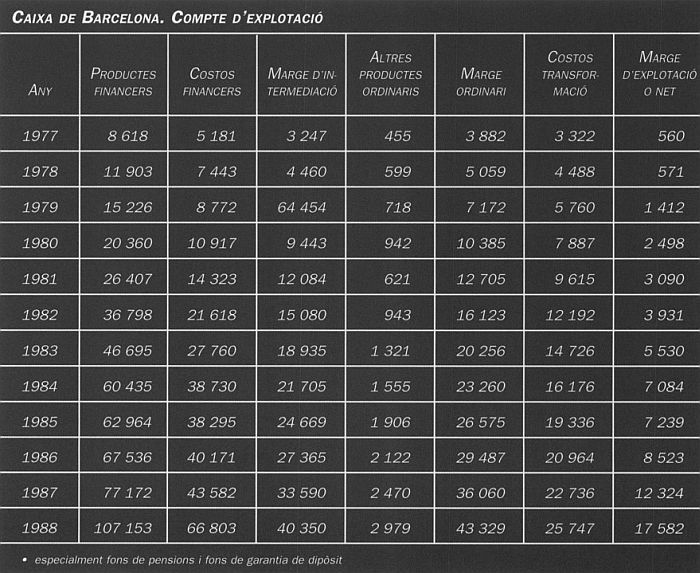

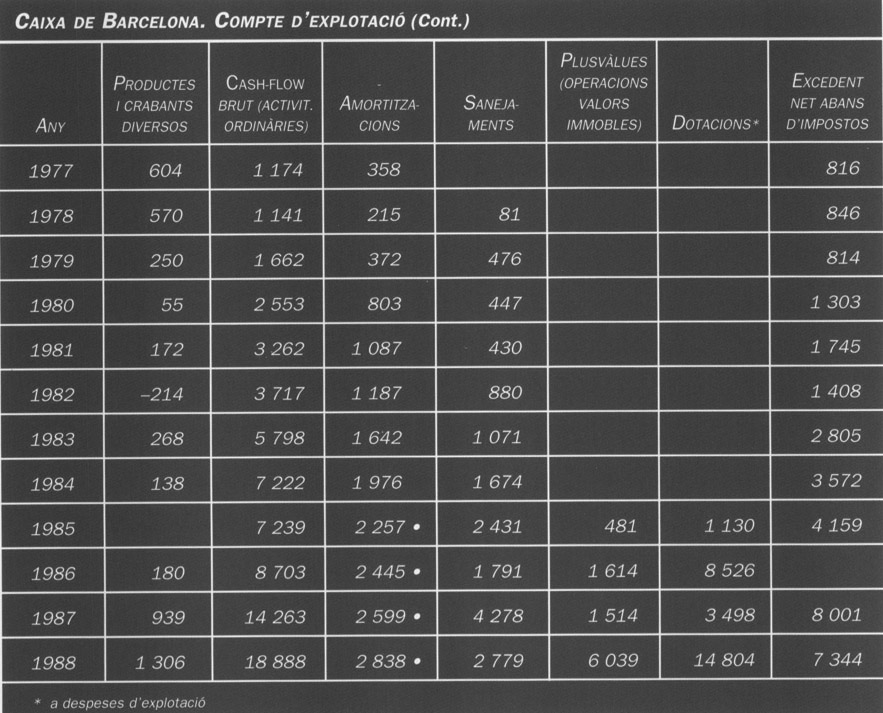

• S’aprecia un creixement regular dels productes i dels costos financers. Això significa que els costos d’intermediado es mantenen estables. El cost dels recursos captats es fa repercutir sobre les operacions d’actiu.

• Els costos de transformació, formats per les despeses de personal i generals, han crescut a un ritme inferior, cosa que demostra una millor productivitat.

• El cash-flow brut de les operacions ordinàries de la Caixa té un ritme positiu.

Si l’excedent final —benefici net— queda per sota de les expectatives és conseqüència directa de les fortes dotacions que fa la Caixa per a la cobertura del fons de pensions dels empleats i per al sanejament de la cartera de crèdits.

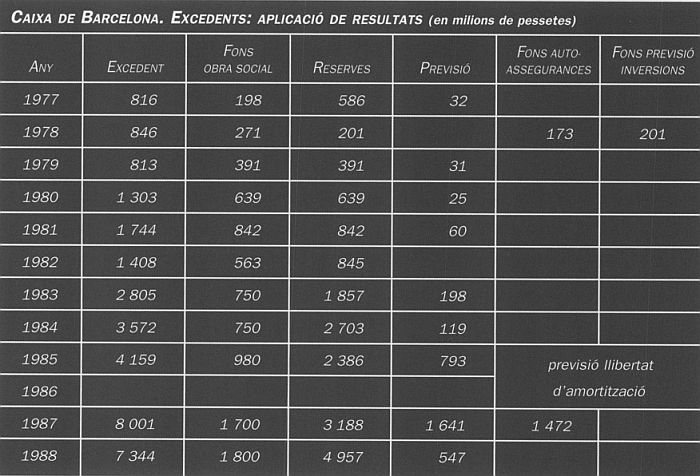

Caixa de Barcelona. Excedents: aplicació de resultats (en milions de pessetes).

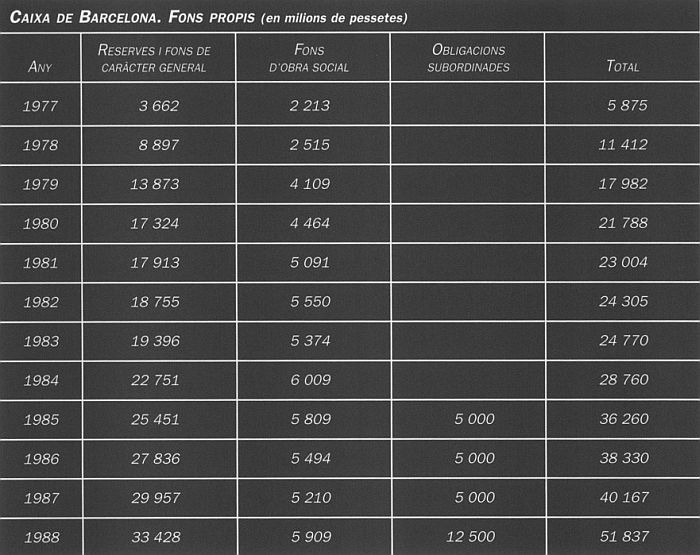

Caixa de Barcelona. Fons propis (en milions de pessetes).

Els fons propis de la Caixa passen de 5 875 milions de pessetes el 1977 a 51 837 milions el 1988. L’absorció de la Caixa de la Sagrada Família aportà 1 101 milions de fons propis, mentre que l’operació permeté fer aflorar una plusvàlua de 4 840 milions. Aquesta xifra s’aplicarà a reserves i als recursos afectes a l’obra social.

Fins el 1981, la Caixa aplica a fons propis el 50% de l’excedent distribuïble i de les regularitzacions d’actius. El 1982 augmentarà aquest percentatge, aprofitant l’autorització per a fer-ho, i arriba al 75% el 1984. La Caixa es proposava reforçar la seva capacitat financera, vist el fort creixement de recursos de tercers.

El 1985 el Ministeri establí que el coeficient de solvència de les entitats de crèdit, que s’establia tradicionalment entre els fons propis i els recursos de tercers, havia de fer-se ara entre els fons propis i les inversions realitzades, els actius. Els recursos propis han d’estar formats per un mínim del 4% amb relació als actius, més uns percentatges variables, establerts segons la quantitat de risc.

A efectes de l’establiment d’aquest coeficient de garantia, els fons propis quedaven formats per la suma de les reserves, del fons d’obra social, dels fons constituïts per provisions de caràcter general i per les anomenades obligacions subordinades. Aquestes estan formades per títols de renda fixa, amb una vida no inferior a cinc anys, que queden al darrer lloc a l’hora d’establir la relació de creditors i que són equiparables a fons propis.

La Caixa de Barcelona va fer una primera emissió d’obligacions subordinades el 1985 per un import de 5 000 milions, que s’amplià fins a 12 400 el 1988.

L’obra social

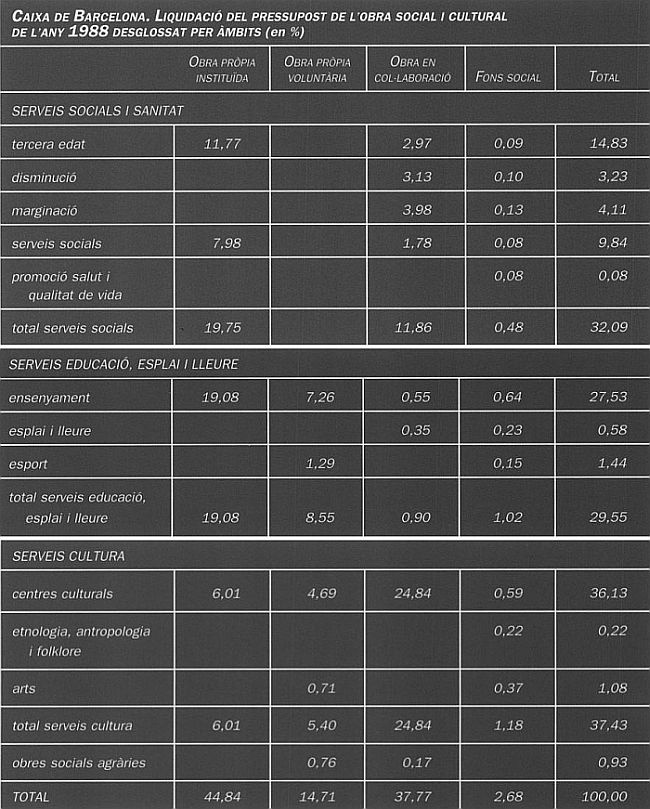

Caixa de Barcelona. De dalt a baix, liquidació del pressupost de l’obra social i cultural de l’any 1988 desglossat per àmbits (en %); serveis d'educació, esplau i lleure; i serveis de cultura.

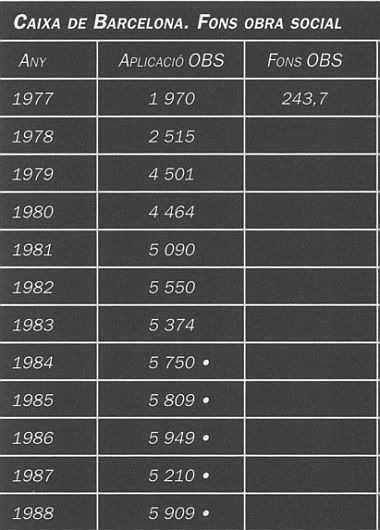

Caixa de Barcelona. Fons obra social.

La Comissió d’Obres Socials de la Caixa, imposada per la nova legislació, es posà en marxa al setembre del 1979. En un primer moment es crearen sis àrees d’actuació: assistència social, joventut i esplai, ecologia i medi ambient, ensenyament, sanitat i cultura. Després, el 1983, es reduïren a tres: serveis socials i sanitat, educació i esplai i cultura. Des del 1977 les caixes han de destinar al finançament d’obra social pròpia o en col·laboració els excedents que no passin a les reserves o previsions.

Una absorció presentada com una fusió

El Consell de la Caixa de Barcelona intentava, des de feia anys, una operació de fusió amb altres caixes. La fusió es presenta sempre com una operació entre iguals, però difícilment ho és si les entitats fusionades tenen dimensions diferents i també diferents problemes.

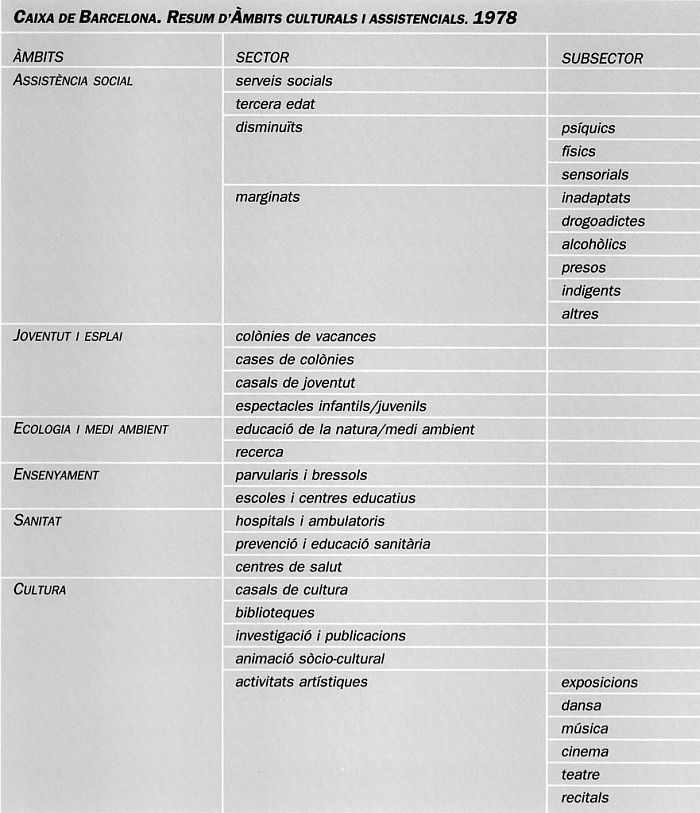

Caixa de Barcelona. Resum d’Àmbits culturals i assistencials. 1978.

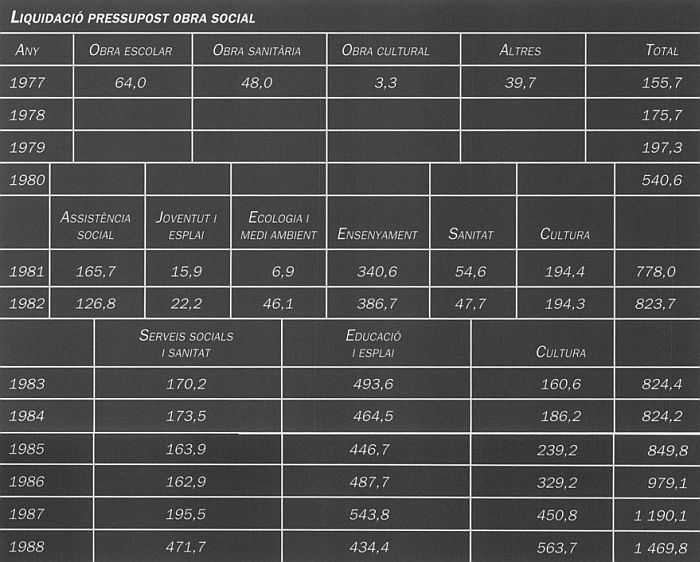

Liquidació pressupost obra social.

Sota la presidència d’Eusebi Díaz Morera —tal com s’ha dit— la Caixa intentà crear una Unió de Caixes d’Estalvis Catalanes el 1978, un projecte encapçalat per aquesta i seguit, en principi, per la Caixa de Sabadell i la de Terrassa. L’operació no va anar endavant. No cal dir que la Caixa important, en aquesta operació, hauria estat la de Barcelona. El mateix es pot dir de les converses amb la Caixa de Catalunya, que no passaren d’aquí.

En tots els casos, la Caixa de Barcelona havia estat la primera a fer el pas. El principal representant d’aquesta política era el vice-president, Enrique Alcántara. Fins i tot es va pensar en una fusió amb CajaMadrid, vist el caràcter complementari de la seva xarxa d’oficines i les seves dimensions similars. Però va ser desestimada per considerar que seria una fusió impossible, tant des del punt de vista polític com jurídic (vegeu entrevista amb Enrique Alcántara en la “Revista Econòmica de Catalunya”, setembre-desembre 1989).

Cartells (Memòria, 1988).

El dia 14 de juny de 1989, el diari “El País” informava d’unes converses al més alt nivell per a la fusió de la Caixa de Pensions amb la Caixa de Barcelona. Es tractava d’una filtració no desitjada pels representants de la Caixa de Barcelona, si més no, que obligarà a unes declaracions públiques i a l’acceleració de les converses. Josep Vilarasau, director general de la Caixa de Pensions, dirà immediatament que la iniciativa corresponia a la Caixa de Barcelona, un fet que la col·loca, de cara a l’opinió pública, en un estadi d’inferioritat.

Caixa de Barcelona. Compte d’explotació, 1977-1988.

Aviat es posà en evidència que a la Caixa de Barcelona no hi havia unanimitat a favor de l’operació. Les reticències es trobaven al Consell d’Administració, a la direcció general i als sindicats. En el camp polític també s’apreciaven diferències. La Generalitat de Catalunya havia de donar el vist-i-plau a l’operació i el conseller d’Economia i Finances, Ramon Trias i Fargas, hi semblava contrari, mentre que el d’Indústria i Energia, Macià Alavedra, hi era favorable.

Els consells de les dues Caixes aprovaren un principi d’acord, el 27 de juliol de 1989, necessari per a demanar l’autorització de la Generalitat. L’acord estava condicionat al vist-i-plau del Banc d’Espanya i del Ministeri d’Economia i Hisenda, que havia de donar les exempcions fiscals a la fusió. El nom que es proposava per a la nova entitat era el de Caixa de Pensions i de Barcelona i s’anunciaven les persones que ocuparien els principals òrgans de govern. El Consell de la Caixa de Pensions donà ràpidament la seva aprovació, però no així el de la Caixa de Barcelona, on hi havia oposició sindical, especialment, i poc entusiasme en la seva direcció.

El 3 de novembre els dos consells donaran la seva aprovació definitiva a un projecte ja més concret de fusió. A la Caixa de Barcelona hi haurà oposició, de manera que només un vot separà els consellers favorables d’aquells que hi estaven en contra, segons la premsa. Un dels canvis introduïts era el del nom, que ara seria el de Caixa d’Estalvis i Pensions de Barcelona. L’acord havia de ser ratificat per les assemblees generals de les dues entitats.

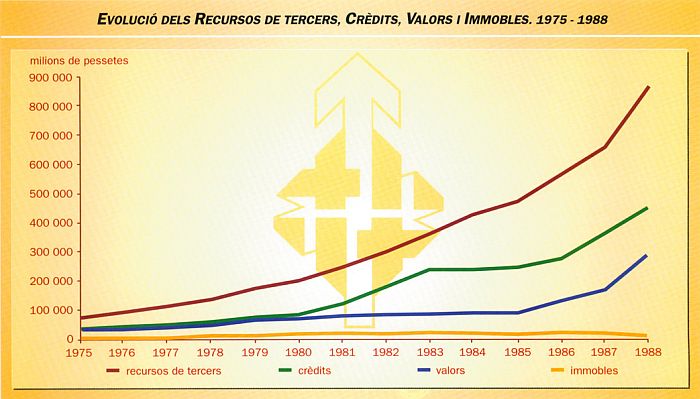

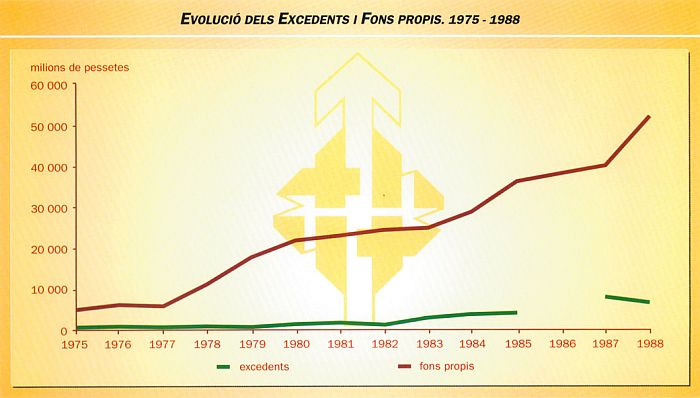

Evolució dels Recursos de tercers, Crèdits, Valors i Immobles. 1975-1988. Evolució dels excedents i Fons propis. 1975-1988

El nou organigrama de la Caixa d’Estalvis i Pensions de Barcelona afectava així els principals càrrecs de la Caixa de Barcelona:

• El seu president seria president de l’Obra Social i copresident de l’entitat.

• El director general, president del holding d’empreses.

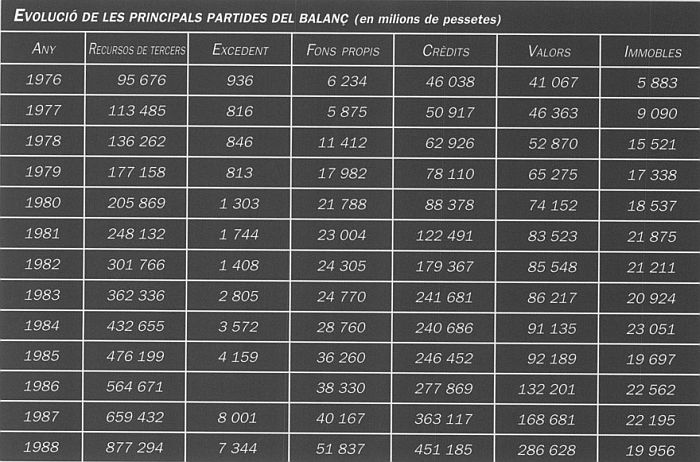

Evolució de les principals partides del balanç (en milions de pessetes), 1976-1988.

La Generalitat de Catalunya aprovà la fusió el 16 de juliol de 1990, “atès que l’entitat que resulti de la fusió podrà constituir un instrument més sòlid que els actualment disponibles al servei del sector financer català i de l’economia catalana en el seu conjunt”.

A continuació es presenta la llista de directors-presidents de la Caixa de Barcelona des de la seva fundació el 1844 fins al 1990:

- 1844-1845 – Ramon de Bacardí i Cuyàs

- 1845-1862 – Erasme de Janer i de Gònima

- 1863-1872 – Sebastià Anton Pascual i Inglada

- 1873-1876 – Rafael Maria de Duran i de Ponsich

- 1878 – Josep Ferrer i Vidal

- 1878-1880 – Salvador Maluquer i Aytés

- 1880-1887 – Pelagi de Camps i Matas, marquès de Camps

- 1887-1887 – Salvador Maluquer i Aytés

- 1888-1893 – Josep Ferrer i Vidal

- 1893-1898 – Francesc Romaní i Puigdengolas

- 1899-1903 – Delfí Artós i de Mornau

-

1903-1912 – Lluís Sagnier i Nadal

Assemblea General corresponent a l’exercici 1988 (Memòria, 1988). El 1989 la Caixa de Barcelona, sota la presidència de josep Joan Pintó (1982-1990). aprovà la fusió amb la caixa de Pensions.

Assemblea General corresponent a l’exercici 1988 (Memòria, 1988). El 1989 la Caixa de Barcelona, sota la presidència de josep Joan Pintó (1982-1990). aprovà la fusió amb la caixa de Pensions. - 1912-1918 – Benigne de Salas i Carbajo

- 1918-1928 – Josep Franquet i Dara, baró de Purroi

- 1928-1936 – Lluís de Dalmases i d’Olivart

- 1939-1942 – Lluís Enric d’Alòs i Matheu, marquès d’Alòs

- 1942-1964 – Carles Sanllehy i Girona, marquès de Caldes de Montbui

- 1964-1977 – Lluís Desvalls i Trias, marquès d’Alfarràs

- 1977-1982 – Eusebi Díaz-Morera i Puig-Sureda

- 1982-1990 – Josep Joan Pintó i Ruizv