El Banc de la Propietat urbana (1930-1936)

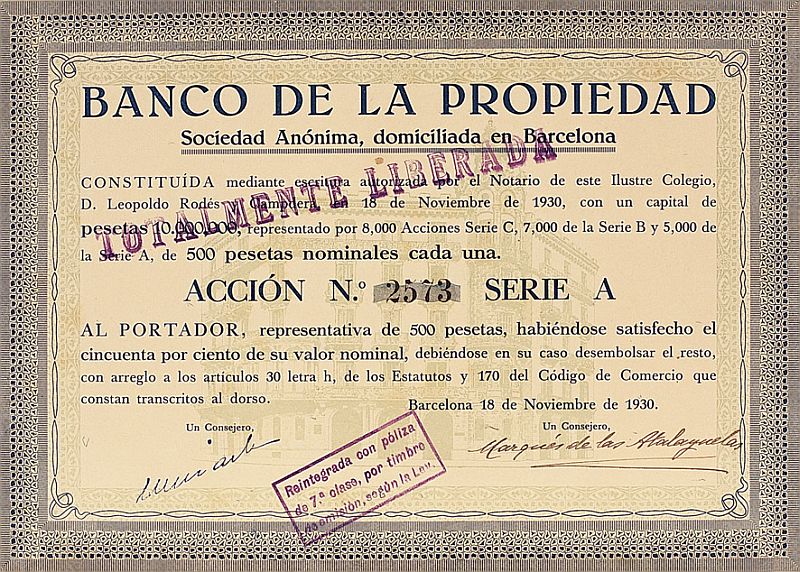

Acció de la societat. El Banc de la Propietat es constituí el 1930.

El gener del 1928, Joan Pich i Pon presentava una memòria al govern espanyol, presidit pel general Primo de Rivera, en la qual demanava la constitució del Banco Nacional de la Propiedad. Aquest havia de ser una institució oficial i pública, a l’estil del que eren el Banco de Crédito Local o el Banco Exterior de España, creats aquells darrers anys. El banc havia de donar suport a la propietat urbana, concedint crèdits hipotecaris, assessorant els propietaris, administrant finques, preparant estudis fiscals, etc. El govern no contestà oficialment, i Pich i Pon convertí el projecte de Banco Nacional en un de banc privat, amb el nom de Banc de la Propietat SA. Aquest fou autoritzat per una Reial Ordre de 26 de desembre de 1929 i la societat es constituí a Barcelona el 18 de novembre de 1930.

Joan Pich i Pon ha passat més a la història pels seus errors de lèxic —les famoses “pich-i-ponades”—, que no pas per la seva trajectòria política, però aquesta fou prou important. Nascut a Barcelona el 1878, participà en la política municipal de la seva ciutat des del 1905, any en què fou nomenat regidor de l’Ajuntament, en representació del Partit Republicà Radical, d’Alejandro Lerroux. Més tard fou senador i diputat a les Corts pel districte de Gandesa, sempre dintre de la mateixa militància política. El 1919 fou nomenat president de la Cambra Oficial de Propietat Urbana de Barcelona. D’aquí li venia el seu interès per aquest tema.

El banc es creà amb un capital nominal de 10 milions de pessetes. Les accions foren subscrites per tres tipus d’accionistes: les Cambres de la Propietat Urbana espanyoles, particulars i bancs catalans. Aquests darrers foren el Banc Hispano-Colonial, la Banca Marsans, el Banc de Catalunya i el Banc Urquijo Català. La majoria de Cambres espanyoles hi prengueren una participació, amb les de Barcelona i Madrid al capdavant, de prop d’un milió de pessetes cadascuna, en accions subscrites. Entre els accionistes catalans, a títol particular, hi havia Pich i Pon, l’industrial Joan Coma i Cros, Epifani de Fortuny —baró d’Esponellà—, el vescomte de Forgas, Carles Maristany, Francesc Ripoll i Fortuño, Santiago Trias i Romeu i Antoni Miracle i Mercader. Tots ells propietaris. Entre els no catalans, Alvaro de Figueroa i Torres, comte de Romanones, i el polític Alejandro Lerroux i Garcia.

El banc tingué el domicili a Barcelona, un fet que meresqué fortes crítiques dels elements no catalans, que no entenien que un banc “nacional” no tingués el domicili social a Madrid. Però el pes dels accionistes catalans fou decisiu. El Consell d’Administració estigué presidit per Joan Pich i Pon i es nomenà conseller delegat Antoni Miracle.

El capital desemborsat en un primer moment fou de 2 milions de pessetes, sobre els 10 milions subscrits. El 1935, el realment aportat era de prop de 9 milions de pessetes.

El banc tingué les seves oficines en un edifici de propietat al núm. 2 del carrer de Girona. Obrí el que en deien delegacions a Madrid, on ocupà els locals que havien estat del Banc de Catalunya —Avenida del Conde de Peñalver, núm. 18—, així com a Saragossa i Valladolid.

El Banc de la Propietat es considerava un banc especial i no com els altres. Els altres bancs tampoc no el veien com un d’ells. No és d’estranyar, per tant, que no s’inscrivís a la Comissaria de la Banca Privada. El banc feia tota mena d’operacions bancàries, però només si estaven relacionades amb la propietat urbana: obertura de compte corrent per part dels propietaris, crèdit hipotecari o amb la garantia dels lloguers, administració de finques urbanes, pagament de contribucions urbanes. El banc podia fer negocis propis: participar en l’edificació de cases barates, comprar terrenys urbanitzables i urbanitzar-los, i tota mena de contractació relacionada amb la propietat urbana.

Joan Pich i Pon fou nomenat governador general de Catalunya el 1935, quan l’Estatut d’Autonomia estava en suspens, com a conseqüència dels fets del 6 d’octubre de 1934. Però hagué de dimitir en fer-se públic l’escàndol de l’estraperlo, en el qual estava implicat. Es tractava de diners pagats a personalitats polítiques per a obtenir l’autorització d’una ruleta de joc, que portava el nom de Straperlo. Amb aquest motiu va deixar la Presidència del Banc de la Propietat.

Negocis de construcció i suspensió de pagaments (1942-1951)

Negocis de construcció

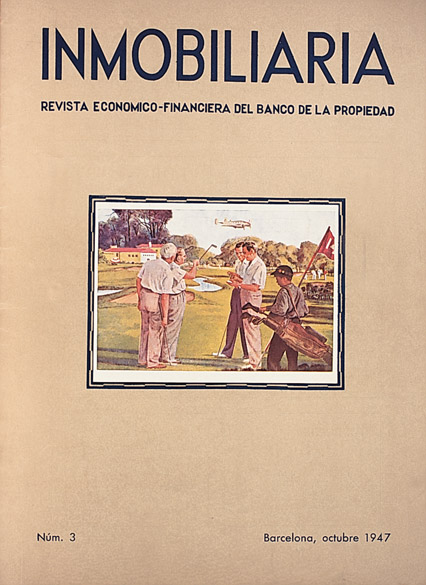

Portada del número 3 de la revista del Banc de la Propietat, octubre del 1947. El Banc de la Propietat promocionà urbanitzacions i la inversió immobiliària.

El Banc de la Propietat no tingué problemes a l’hora de retornar a les seves activitats, un cop acabada la Guerra Civil Espanyola. Es conserven unes fitxes dels seus principals dirigents el 1940, que no deixen cap dubte sobre la seva fidelitat al “Glorioso Movimiento Nacional”. Joan Pich i Pon havia mort a París el 1937 i la Presidència del banc es mantenia vacant.

El conseller delegat i home fort del banc era encara Antoni Miracle i Mercader. Nascut a Barcelona el 1890, el 1926 fou un dels fundadors del Foment de la Propietat per a la Construcció de Cases Barates. Per això rebé una condecoració —la gran placa d’Isabel la Catòlica—, concedida per Alfons XIII. Era un convençut del futur de les segones residències i del futur turístic d’algunes poblacions de la costa catalana. Havia estat nomenat fill adoptiu de Caldes d’Estrac —Caldetes— per la promoció que havia fet d’aquesta població. Políticament era militant de la Lliga Catalana i membre del seu comitè central d’Acció Política. Fou diputat al Parlament de Catalunya el 1933. La fitxa que figurava al banc, després de la guerra, menciona que quan aquesta esclatà “pasó a la Zona nacional y cooperó en todas las ocasiones con el Glorioso Movimiento Nacional. Militante de la FET y de las JONS”.

Antoni Miracle i Mercader ocupà la Presidència del banc, sense deixar la Conselleria delegada. El seu fill, Antoni Miracle i Sanz-Selma, era el director general, un càrrec que compartia amb Antoni Cornudella i Colomé. Ells donaren un impuls al Banc de la Propietat, que ja era una mica més banc que no pas abans de la guerra. Si més no des d’un punt de vista oficial, ja que el 1942 figura inscrit com a tal en el Registre de Bancs i Banquers, i el Consell Superior Bancari publicava trimestralment els seus balanços.

La presència del banc s’eixamplà aquests anys amb l’obertura d’unes delegacions a Terrassa, Sabadell, Badalona, l’Hospitalet de Llobregat i Sant Andreu de Palomar (Barcelona). Els dipòsits es multiplicaren, de manera que el 1950 arribà a tenir 68 milions de recursos de tercers. I el mateix passà amb la inversió.

Anunci (Diario de Barcelona, 1948).

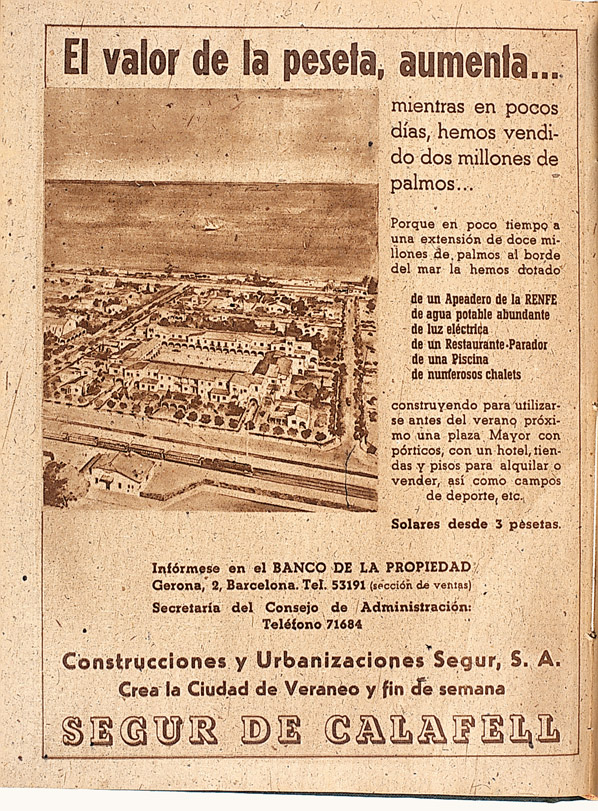

El 1942, el banc promogué la creació de Central de Obras y Crédito SA, que es proposava construir habitatges i vendre’ls a terminis, una modalitat no gens introduïda. El 1947, aquesta empresa féu una forta ampliació de capital, en la qual participaren i col·laboraren el Banc Hispano-Colonial, Banco de Vizcaya, Soler i Torra Germans i Fills de Francesc Mas Sardà. La societat tenia el mateix domicili que el banc, al carrer de Girona, núm. 2. Aquest llançà aleshores una revista que amb el nom ho deia tot: “Inmobiliaria. Revista económico financiera del Banco de la Propiedad.” Fidel al seu principi fundacional, analitzava i subratllava el que és la propietat urbana. I començà una seriosa campanya de promoció del que havia de ser una urbanització, a càrrec de l’empresa Construccions i Urbanitzacions Segur SA, a Segur de Calafell. Tot indica que la crisi del banc estigué relacionada amb aquesta o altres inicitives immobiliàries semblants. I que devia comptar per a fer-les amb la col·laboració financera d’un gran banc espanyol del qual s’amaga el nom, però que podria ser el Banco de Vizcaya. Altrament no s’entén que el 1949 tingués un volum de crèdits concedits de 131 milions, amb només uns dipòsits de 57 milions i uns fons propis de 10 milions. Ho aconseguí gràcies a uns saldos bancaris per un volum de 83 milions de pessetes, en el que fou, probablement, una operació de suport financer concertada. La censura de premsa de l’època no permeté donar-ne més pistes, tot i les referències a la presència d’un gran banc espanyol implicat.

El banc féu una forta ampliació de capital el 1950, de manera que passà dels 10 milions fundacionals a 25 milions de pessetes. Els fons propis eren de 27,1 milions el 1951.

La suspensió de pagaments

Banc de la Propietat. Evolució de les principals partides del balanç (en milers de pessetes), 1942-1951.

El Banc de la Propietat presentà la suspensió de pagaments el mes de novembre del 1951. Feia prop de dos anys que ho havia fet la Banca Tusquets SA. La informació sobre aquest fet apareguda a la premsa fou mínima, i també les autoritats financeres li tragueren importància, destacant el caràcter especialitzat i poc bancari de l’entitat. El director general de Banca i Borsa, Alas Pumariño, sense mencionar el seu nom, li dedicà el següent paràgraf en un discurs fet a Madrid, amb un llenguatge molt propi de l’època:

“Hemos de distinguir aquellos casos, desdichados y esporádicos, en los que una inmovilización descomedida en financiaciones de rentabilidad diferida o la busca de inversiones de altísimo interés y, por lo tanto, arriesgadas, que permitan remunerar el dinero de los depositantes con premios extralegales por encima de todos los convenios y tarifas para atraerlos en una competencia desmoralizadora, coloca a sus autores y a quienes a ellos se confían, en continuo y grave riesgo, que no siempre es posible prever y evitar por medio de la labor tutelar de la administración, dadas las habilidades a que, en ocasiones, se acude para esconder y disimular tales mixtificaciones.” (“El Economista”, 22 de desembre de 1951.)

Una possible traducció del paràgraf és que el banc féu unes inversions immobiliàries que no sempre devia declarar, i que pagà més interessos dels que permetia la llei als dipòsits —el que després foren els anomenats extratipus—. La cartera de valors privats ja mostra un fort increment des del 1949, fins a un volum equivalent als fons propis. Les empreses immobiliàries del banc o dels seus accionistes devien comptar amb un suport financer en forma de crèdit. Aquestes inversions eren, lògicament, a mitjà termini. Una de les poques publicacions econòmiques que seguí la suspensió parla d’“especulaciones sobre solares, terrenos, fincas urbanas”, així com d’“operaciones de crédito sobre mercancías, que le han llevado a la congelación de su liquidez” (“El Economista”, 1 de desembre de 1951).

La solució requeria la liquidació o que un grup aportés els recursos necessaris, que donés satisfacció als creditors. Es parlà d’un interès del grup de Miquel Mateu i Pla, però no es confirmà. Finalment, el mes d’octubre del 1952 s’anuncià que un grup financer oferia aportar 27 milions de pessetes en efectiu, liquidar de forma immediata els crèdits no superiors a les 5 000 pessetes i pagar el 10% de tots els altres. La resta es liquidaria a mesura que es realitzessin els actius del banc, sempre que s’acceptés el conveni. Acceptada aquesta proposta pel Banc d’Espanya, el conveni tirà endavant, un cop aprovat pels creditors.

La transició (1952-1960)

El capital del banc es reduí de 25 milions a 250 000 pessetes i seguidament se’n féu una ampliació per 27 750 000 pessetes, que fou coberta pel nou grup. El maig del 1953 s’aprovà al Jutjat el conveni de creditors.

Per a cobrir les pèrdues, el banc hagué de realitzar actius. L’única operació que es féu pública fou la venda de la majoria de les seves antigues delegacions, convertides ara en sucursals bancàries:

- la de Sabadell, al Banco Central

- la de Badalona, al Banco de Bilbao

- les de l’Hospitalet i Terrassa, al Banco Español de Crédito

- la de Saragossa, al Banc Rural i Mediterrani

Les oficines de Barcelona, Madrid i Sant Andreu (agència urbana) es mantenien com a oficines pròpies.

Durant tres anys —1952, 1953 i 1954— el banc no féu públics els seus balanços. Això significa que el Banc d’Espanya no considerava la situació regularitzada, ni de bon tros. El 1955 recuperà el seu lloc en el conjunt de la Banca espanyola, amb el número 24 de la Banca Local i un capital reconstituït; però presentava encara característiques excepcionals, com és la inexistència de cartera de fons públics, tolerada pel Banc d’Espanya a causa de la seva situació. El banc comptabilitzava anualment pèrdues i els dipòsits estaven per sota dels seus fons propis.

La regularització trigà a arribar. Es parlà de la seva possible conversió en Banco Español de la Propiedad, domiciliat a Madrid i amb Pere Gual i Villalbí a la Presidència. Però, finalment, el 1959 s’anuncià la constitució d’un Consell d’Administració, presidit per Vicenç Montal i Cornells, amb Ramon Trias i Fargas com a secretari, acompanyats d’empresaris catalans.

El Banc de la Propietat i Comerç (1960-1975)

Els homes i l’organització

Els canvis del 1959 no foren definitius. N’és una prova el fet que, el 1962, el banc estigué sense president. Però aquell any es creà una nova majoria accionarial al voltant de la família Castellano, de València, disposada a jugar fort. Col·locaren Ramon Montijano com a conseller delegat i, per tant, responsable de la gestió. Joan Castellano Rodríguez —el patriarca de la família— era conseller del Banco Popular Español. El 1962 fou el primer any en què el banc publicà una Memòria —tot i que ciclostilada—, en la qual es manifestava el desig de recuperar la plena normalitat bancària. Ja estava en aquest camí, com ho demostra el fet d’haver rebut funcions delegades de l’IEME —Instituto Español de Moneda Extranjera— per a fer operacions en divises.

El 1964, el Banc, anomenat ara de la Propietat i Comerç, queda sota el control d’un nou grup (Memòria, 1964).

El 23 de març de 1963, el Banc de la Propietat canvià la seva denominació per la de Banc de la Propietat i Comerç. L’afegiment era equivalent a manifestar que entrava dintre els rengles de la banca comercial ordinària. Però es mantenia el Departament d’Administració de Finques com a departament especialitzat.

El primer consell d’Administració del Banc de la Propietat i Comerç (1964) fou:

- President – Joan Castellano Rodríguez

- Vicepresident – Josep Raymond i Segura

- Conseller delegat – Ramon Montijano Benet

- Conseller delegat adjunt – Josep Maria Castellano i Sabater

- Vocals – Enrique Bayle Rodríguez, Francesc Carbó i Cotal, Joan Rifà i Rigola, Ernesto Anastasio Pastor

- Secretari – Ramon Trias i Fargas

El 1966, la cartera de fons públics s’adaptà a les exigències del coeficient obligatori. I el 1967 es declarà la completa normalització del banc. S’incorporaren al Consell Vicent Castellano Sabater —fill gran del president—, Manuel Mas i Capó i Joseph Abensur —de la Banque Pariente, de Ginebra, que era accionista—. El 1968 hi entraren l’advocat Salvador Casanovas i Martí i l’empresari Josep Riba i Ortínez.

Amb la normalització plena es nomenà un director general, càrrec que recaigué en Ferran Coll i Monegal (1969), fins aleshores director comercial de Banca Catalana. A la Memòria del 1968 es manifesta que el banc s’està orientant en el sentit d’una major col·laboració amb bancs catalans.

El 1969 morí el president, Joan Castellano, i es nomenà en el seu lloc Josep Raymond i Segura, mentre Vicent Castellano i Sabater ocupava el càrrec de vicepresident. El Consell s’amplià amb l’entrada de Alfonso Castillejo y Ussia, marquès de Aldama, José Luis Fernández Fontecha i els catalans Manuel Raventós i Artés —Codorniu— i Josep Vergés i Matas —Edicions Destino—.

Fons propis i resultats

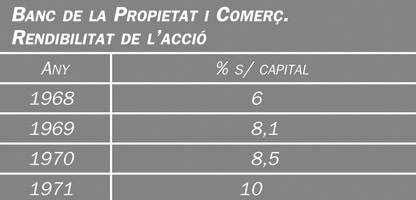

Banc de la Propietat i Comerç. Rendibilitat de l’acció, 1968-1971.

El 1961 apareixen en el compte de resultats del banc prop de 8 milions de pessetes, qualificats d’“aportacions complementàries”. S’havien acumulat 25 milions de pèrdues, que quedaven així rebaixades a 17 milions.

El 1962, el banc donà per primera vegada resultats positius, encara que extraordinàriament modestos.

El 1963 s’amplià el capital en 28 milions de pessetes, per mitjà de l’emissió de noves accions, que s’havien de subscriure al 200% del seu valor nominal, de manera que s’aplicaren 28 milions a reserves. El 1967 es féu un nou augment de capital per 14 milions de pessetes al 250%, i el 1970, un altre per 21 milions més. El 1971, els fons propis eren de 222 milions de pessetes, amb 105 milions de capital i 85 milions de reserves.

Des del 1963 es mantingueren els resultats positius, però el primer dividend no es pagà fins el 1968. Els dividends es continuaren abonant els anys següents, segons el quadre adjunt.

Expansió

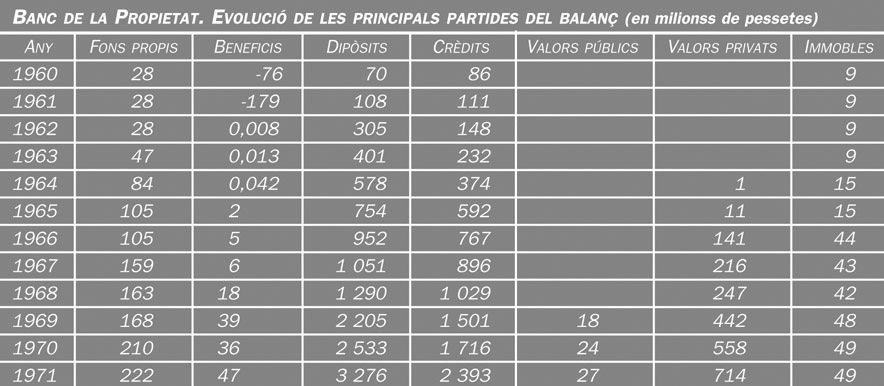

Banc de la Propietat. Evolució de les principals partides del balanç (en milions de pessetes), 1960-1971.

El banc inicià la seva nova etapa amb tres oficines: la central de Barcelona, al carrer de Girona núm. 2, una agència urbana a Sant Andreu i la sucursal de Madrid, molt ben situada, a la Plaza de la Independencia. Aprofità les possibilitats que li oferien els Plans d’Expansió Bancària. Tenia a favor el seu caràcter de banc local, que li donava prioritat a l’hora d’escollir les places desitjades. Però, per contra, el seu reduït volum de recursos propis i de tercers disminuïa la seva capacitat d’expansió, segons les normes aplicables. Entre el 1966 i el 1971 obrí cinc oficines: tres als voltants de Barcelona, una a Celrà i una cinquena en un poble de la província de Toledo, l’únic que era al seu abast:

- 1966 – Esplugues de Llobregat

- 1970 – Sant Boi de Llobregat, Celrà

- 1971 – Rubí, Miguel Esteban (Toledo)

Dipòsits

El creixement dels dipòsits és indicatiu del dinamisme de l’entitat. I el del Banc de la Propietat i Comerç fou positiu, però modest, fins el 1968, que s’inicià el que en deien apropament als bancs catalans. El seu volum cresqué aleshores a un major ritme, fins als 3 276 milions del 1971.

Inversió

Anunci (Banca Española, 1971).

La inversió es concentrà en la cartera comercial i en crèdits a curt termini, de volum sempre inferior als recursos captats en forma de dipòsits. Regularitzada el 1966 la cartera obligatòria de fons públics, la de valors privats només s’obrí el 1969 amb la compra d’una petita participació accionarial en el Banc Industrial de Catalunya.

El Banc de Barcelona. En l’òrbita de Banca Catalana (1972-1982)

Els homes i l’organització

Amb l’autorització prèvia del Banc d’Espanya —17 de juny de 1973—, el Banc de la Propietat i Comerç canvià la seva denominació per la de Banc de Barcelona. El primer de juliol de 1972 retornava de forma pública a l’escenari financer el nom que havia portat el degà de la banca catalana i espanyola. Els gestors volien iniciar una nova etapa, deslligada de l’anterior. Una etapa que suposà la integració en el grup bancari de Banca Catalana, afavorida per la presència en el seu accionariat i Consell d’Administració de persones que eren també accionistes de l’altre banc.

El 1976, la premsa es féu ressò de canvis en l’accionariat. Salvador Casanovas i Martí, que ja era conseller, i els accionistes vinculats a Banca Catalana augmentaren la seva participació, mentre que disminuí la del grup de la família Castellano. La Memòria d’aquell any digué que “han estat afiançats els vincles de la nostra entitat amb un grup financer català, cosa que ens situa en una posició millor per acarar la recent competitivitat que és característica de l’evolució recent del sector bancari espanyol” (Memòria del 1976).

Anunci (Destino, 1973). El 1973, el Banc de la Propietat i Comerç es transformà en Banc de Barcelona.

El 1977, Banca Catalana comprà les accions d’aquell grup d’accionistes afins, que representaven al voltant del 30% del capital del Banc de Barcelona. Un any més tard féu una oferta de bescanvi d’accions del Banc de Barcelona per accions pròpies, en condicions de paritat. Com a resultat d’aquesta oferta, Banca Catalana hi tingué una posició majoritària —84%—.

El president, Josep Raymond i Segura, cedí el càrrec a Salvador Casanovas, el 1977, i passà a ocupar la Vicepresidència. Casanovas era conseller i “membre destacat d’un grup financer important de gran arrelament al nostre país” (Memòria del 1975). La mort de Joan Rifà i Rigola aquell mateix any deixà un buit en el Consell, cobert per Ramon Monforte i Navalón, sotsdirector general de Banca Catalana.

El paper del banc fou definit pel seu president, Salvador Casanovas, el qual manifestà que la integració en un grup bancari en el qual hi havia un gran banc comercial —Banca Catalana— i un banc industrial —Banc Industrial de Catalunya— donava al Banc de Barcelona la possibilitat d’especialitzar-se en serveis financers com el de la gestió de patrimonis, els serveis borsaris, el crèdit hipotecari i d’altres.

El banc conservà la seva plena autonomia de gestió, tot i que s’aprofitaren les economies d’escala, que suposà la participació en el seu capital de Banca Catalana.

El 1978, el Consell delegà una bona part de les seves funcions en una Comissió executiva, formada per Salvador Casanovas, José María Castellano i Ramon Monforte. L’any següent, Ramon Trias i Fargas, secretari del Consell, demanà l’excedència per a poder participar directament en activitats polítiques. El 1980 fou nomenat conseller d’Economia del govern de la Generalitat de Catalunya.

La Direcció General fou ocupada fins el 1981 per Ferran Coll, que era membre de la Comissió executiva delegada des de l’any anterior en substitució de José María Castellano. Aquell any fou nomenat director general del Banc Industrial del Mediterrani, integrat en el grup de Banca Catalana, i substituït en la Direcció General per Antoni Perelló i Cedó.

El banc mantingué inicialment el Departament Immobiliari, però el 1973 cessà en la seva funció d’administrador de finques en règim de propietat horitzontal, tot al·legant que les disputes que es donaven entre els copropietaris repercutien negativament, a vegades, en els administradors. El 1975 es liquidà el Departament Immobiliari.

El 1973, en canvi, es creà el Departament d’Estranger, i s’aprofità l’eufòria borsària per a crear clubs d’inversió a Barcelona, Molins de Rei, Sant Boi i Sant Andreu de la Barca, destinats a atendre el que era una demanda de la clientela. D’altra banda, incorporà a la seva oferta els serveis bancaris del grup de Banca Catalana.

Al final del 1981, el banc tenia una plantilla de 312 empleats, una xifra que s’havia reduït en relació amb la d’anys anteriors.

Expansió

El banc tenia nou oficines, quan canvià la seva denominació social. El 1972 i el 1973 continuà aprofitant les oportunitats que li donaven els darrers Plans d’Expansió Bancària, i obrí cinc sucursals. El 1975, amb la nova legislació de caràcter molt més liberal, obrí sis oficines més, a les quals se n’afegí una altra el 1976, de manera que en total tenia 21 oficines. Així, les oficines obertes entre 1972 i 1976 foren:

- 1972 – Barcelona. Agència Travessera de les Corts, Sant Andreu de la Barca

- 1973 – Barcelona. Agència Diagonal, Barcelona. Agència Rambla de Catalunya, Molins de Rei

- 1975 – Prat del Llobregat, Sant Cugat del Vallès, Martorell, Cerdanyola, Sant Joan Despí, Madrid. Agència Dr. Fleming

- 1976 – Madrid. Agència San Bernardo 21

L’estratègia era clara: obertura d’oficines a Barcelona i la seva rodalia, en primer lloc, i, després, establiment d’agències urbanes a Madrid. Des del 1976, amb acords previs amb Banca Catalana per a no duplicar els serveis en les mateixes places.

Fons propis i resultats

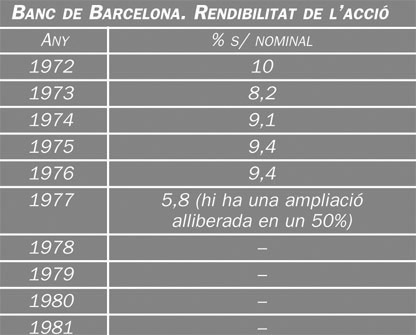

Banc de Barcelona. Rendibilitat de l’acció, 1972-1981.

Les ampliacions de capital responien a la necessitat de mantenir una proporció entre fons propis i recursos de tercers. El 1973 se’n feren dues. La primera en la proporció d’una acció nova per cada cinc de les anteriors (20% del capital), a la par; i una segona amb una prima del 175%, que permeté l’entrada de nous accionistes. Els anys següents es mantingué l’ampliació anual, amb prima o sense. I finalment, el 1977 es duplicà el capital, que passà de 284 milions de pessetes a 568 milions. L’ampliació es realitzà mitjançant l’emissió d’accions alliberades en un 50%, amb càrrec a les reserves lliures.

El 1981, el Banc de Barcelona tenia uns recursos propis de 867 milions de pessetes: 568,5 milions en capital i 299 milions en reserves.

Els resultats foren correctes fins el 1977. Aquest any, la baixa del dividend fou corregida amb l’emissió d’accions noves parcialment alliberades (50%). La crisi econòmica i industrial repercutí a partir del 1978 en els resultats, de manera que la creació de provisions per a crèdits reduí el benefici disponible. Aquest s’aplicà en la seva totalitat a reserves.

Dipòsits

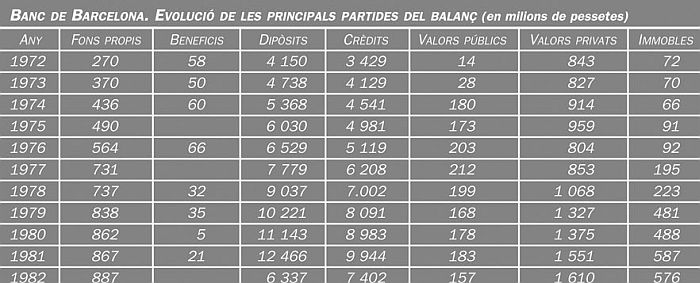

Banc de Barcelona. Evolució de les principals partides del balanç (en milions de pessetes), 1972-1982.

El banc tingué un fort creixement de dipòsits des del moment en què adoptà el seu nou nom i quedà sota l’aixopluc de Banca Catalana. Els recursos es triplicaren entre el 1972 i el 1981 fins a aconseguir els 12 466 milions de pessetes de dipòsits.

Inversió

La inversió principal es realitzà en les dues operacions tradicionals de la banca comercial: descompte d’efectes i crèdit a curt termini.

La seva cartera de valors privats, no públics, fou més aviat modesta. El 1973 informaren que tenien la participació ja esmentada en el Banc Industrial de Catalunya; una altra també petita a La Maquinista Terrestre i Marítima; a Torras Hostench SA, la paperera; al polígon industrial de Celrà, on tenien oficina; a Túnels i Autopistes de Barcelona SA —TABASA—, i a les Autopistas del Atlántico —amb Banca Mas Sardà—. El 1974 crearen la SA d’Inversions Mobiliàries Pedralbes.

La crisi

El Banc de Barcelona seguí tot el procés que desembocà en la intervenció de Banca Catalana i tot el seu grup bancari, duta a terme pel Banc d’Espanya. La seva gestió quedà sota el control del Fons de Garantia, després de la dimissió de tot el Consell d’Administració. L’abril del 1983 s’aprovà la reducció a una pesseta del nominal de les accions del banc i una ampliació de 1 136 950 000 pessetes.