La constitució

La represa bancària fou, en aquest cas, forçada, ja que la seva creació no responia a una voluntat de fer banca, sinó a la de trobar una solució a un problema, el de la suspensió de pagaments de la Banca Tusquets el 1950. La Junta de creditors, que posà fi a la situació de suspensió de pagaments (vegeu aquest mateix volum, pàg. 43-46), acordà crear un banc nou encarregat de la seva liquidació, però sense assumir cap responsabilitat. El resultat fou la Banca Industrial de Barcelona, constituïda el 27 d’abril de 1951 amb un capital de 26 milions de pessetes, dels quals 1 050 000 pessetes corresponien a l’aportació de les accions de la Banca Tusquets, fortament desvalorades, i 24 950 000 pessetes eren de nova aportació. Els dipositants, creditors del banc, podien canviar una part del seu crèdit per accions noves, i tenien dret preferent de subscripció de les accions no subscrites.

El primer i principal creditor de la Banca Tusquets, en virtut dels dipòsits que hi tenia en suspendre pagaments, era el grup industrial Vilà. Segons informes recollits per l’autor, les seves empreses acreditaven prop de 25 milions de pessetes de la Banca Tusquets. Fou al voltant seu que es constituí el nou banc. El grup Vilà considerà que aquesta era la millor manera de recuperar els diners perduts.

La familia Vilà constituïa un important grup industrial (vegeu Safa. L'obra dels Vilà). La Comercial Anònima Vilà controlava una sèrie d’empreses tèxtils tradicionals i la Societat Anònima de Fibres Artificials —SAFA—, la primera que fabricà fibres artificials a la seva fàbrica de Blanes. Els Vilà buscaren i trobaren el suport d’altres industrials, a l’hora d’iniciar la seva aventura bancària. Oferiren el càrrec de president a Antoni Batlló, un important empresari tèxtil del sector seder, mentre Josep Vilà de la Riva ocupava la Vicepresidència. Altres empresaris tèxtils en el Consell foren Sánchez Moya, Fusté i Recolons.

Consell d’Administració de la Banca Industrial de Barcelona (1951):

- President – Antoni Batlló i Ibáñez

- Vicepresident – Josep Vilà de la Riva

- Secretari – Josep Sánchez Moya

- Vocals – Jaume Clavell i Montiu, Joan Escardó i Sagarra, Ramon Ferrer i Costa, Josep Fusté i Noguera, Joan Marqués i Casals, Manuel Recolons i Portabella, Joaquim Vilà i Casagualda

El banc de la família Vilà

Josep Vilà i Marquès (Don José) era considerat el fundador de la Banca Industrial de Barcelona el 1951 (SAFA, Cincuenta años de la Sociedad Anónima de Fibras Artificiales, 1973).

El banc fou promogut i mantingut per membres de la familia Vilà, acompanyats per amics industrials i per altres creditors de la Banca Tusquets. El president, Antoni Batlló, es mantingué en el càrrec tot aquest període. El 1963 moriren dos membres de la família Vilà: Josep Vilà i Marquès i Josep Vilà de la Riva. El primer, que era el cap de la família, és anomenat “nuestro fundador” per la Memòria del banc d’aquell any, tot i que no havia ocupat cap càrrec en el Consell. El segon era el seu fill i n’ocupava la Vicepresidència. La Memòria recorda que eren coneguts com a “Don José” i “Don Pepe”, respectivament. La Vicepresidència passà a un altre fill, Joaquim Vilà de la Riva, i es nomenà conseller Josep Vilà i Marsans, fill de Don Pepe. El Consell d’Administració s’anà reduint a mesura que passaren els anys, de manera que el 1967 era format tan sols per Antoni Batlló, Josep Fusté i tres membres de la família Vilà —Joaquim Vilà de la Riva, Josep Vilà i Marsans i Joaquim Vilà i Casagualda—.

La Direcció general fou ocupada per un professional de Banca: Francisco González Martínez, fins aleshores sotsdirector del Banco Español de Crédito, a Barcelona. Fou Antoni Batlló qui el recomanà.

El banc fou inscrit oficialment amb el núm. 15 del grup de la Banca Local Espanyola. El 1961 passà a la categoria de banca regional, amb el núm. 26 d’aquest grup.

El domicili del banc i les oficines centrals es mantingueren en el que havien estat els locals de la Banca Tusquets a la plaça d’Urquinaona, núm. 11.

El 1961 es donà per acabat el conveni judicial, que havia posat fi a la suspensió de pagaments de la Banca Tusquets el 1950. El banc havia procedit a la liquidació de l’actiu i amb aquest havia aconseguit pagar fins el 100% dels crèdits pendents de pagament.

Expansió

Llibre de firmes autoritzades de la Banca Industrial de Barcelona.

La primera sucursal s’obrí el 1955 a Madrid, poc després que el banc creés el seu departament d’Estranger. L’oficina es dedicà exclusivament a la tramitació de les seves operacions de comerç exterior. És fàcil endevinar que estenia els seus serveis als empresaris industrials vinculats al banc. Eren anys de forta restricció de les operacions d’exportació i d’importació. Per a obtenir les autoritzacions era fonamental mantenir el contacte personal i continuat amb els organismes responsables del Ministeri de Comerç. Però aquesta sucursal de Madrid fou la responsable de la seva classificació com a banca regional i per aquest fet la seva capacitat d’expansió i d’obertura de noves oficines restà molt limitada, en relació amb els bancs que es mantenien com a locals. Aquests tenien prioritat a l’hora de triar les noves oficines, en el marc restrictiu dels Plans d’Expansió Bancària, que es posaren en marxa el 1964.

Fins el 1964 les noves oficines foren conseqüència d’un expedient individual d’autorització, resolt favorablement. Posteriorment, respongueren a la capacitat d’expansió del banc, a les places que figuraven en cada Pla d’Expansió anual i a una classificació en la qual els bancs locals tenien preferència sobre els de categoria regional, i aquests, sobre els de categoria nacional.

El banc arribà a tenir 18 oficines, inclosa la central. Destaca, entre aquestes, una xarxa de 9 agències urbanes a Barcelona:

- 1955 – Madrid

- 1957 – Sabadell, Barcelona. Agència 1

- 1958 – Badalona

- 1961 – Barcelona. Agència 2

- 1963 – Badalona

- 1964 – Barcelona. Agències 3 i 4

- 1966 – Palma, Barcelona. Agènciès 5 i 6

- 1967 – Barcelona. Agències 7 i 8

- 1968 – Barcelona. Agència 9, Lleida, Cornellà, Eivissa

Fons propis i resultats

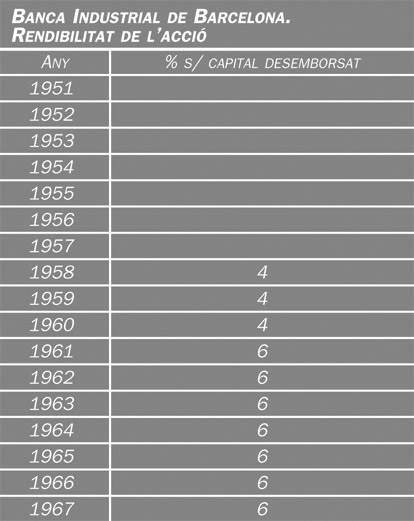

Banca Industrial de Barcelona. Rendibilitat de l’acció, 1951-1967.

El banc mantingué el seu capital en els 26 milions de pessetes inicials, fins que no es donà per acabat i complet el conveni judicial de la Banca Tusquets. El 1962 es procedí a un augment de 52 milions, amb la qual cosa el capital passà a ser de 78 milions de pessetes. S’autoritzà el Consell per a augmentar-lo 22 milions més, i així ho van fer el 1966, de manera que el capital arribà a 100 milions. Els fons propis acumularen reserves per un total de 98 milions de pessetes.

Els resultats foren sempre positius, però no excepcionals. La principal raó degué ser la baixa inversió, tal com es comentà després: “si no inverteixes, no pots obtenir uns bons ingressos”.

Dipòsits

Els 123 milions de dipòsits amb què tancà el seu primer exercici eren força superiors als que tenia la Banca Tusquets. És evident que eren, en bona part, l’aportació que podien fer els seus accionistes i amics.

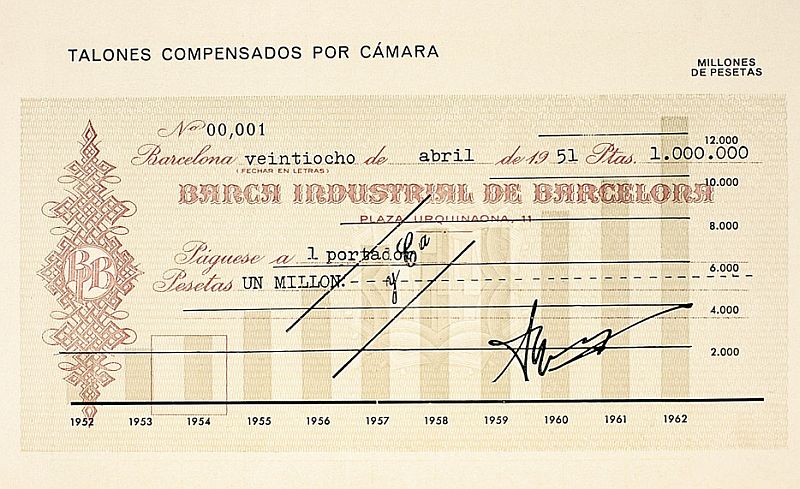

Xec de la Banca Industrial de Barcelona.

El banc, en mans d’uns professionals, tingué un bon creixement, de manera que el 1968 els seus dipòsits superaven els 3 000 milions de pessetes, la meitat dels quals —aproximadament— eren comptes corrents a la vista, i l’altra meitat, comptes d’estalvi i imposicions a termini fix. La xarxa d’oficines urbanes —un encert— i les places estratègiques on estaven situades hi devien ajudar. Però els administradors hagueren de veure com altres entitats catalanes els passaven al davant, gràcies a una política comercial més agressiva i uns serveis financers més complets.

Inversió

La principal característica de la Banca Industrial de Barcelona fou el seu baix percentatge d’inversió. O, dit d’una altra manera, la seva alta liquiditat. Una liquiditat que formava part de l’estratègia de l’empresa, vistes les continuades referències que figuren a les Memòries.

“Se desprende por el balance la persistencia de un alto índice de liquidez, principio cuya estricta observancia venimos respetando ininterrumpidamente por ser título, el más significativo, de una buena gestión del negocio bancario y máxima garantía para los clientes y todos aquellos que tienen depositada en nosotros su confianza.” (Memòria del 1967.)

Resulta difícil presentar un índex d’alta liquiditat com el títol més significatiu d’una bona gestió del negoci bancari, que és el que feren. Tot i que el públic ja no recordava aleshores que eren els successors d’un banc que havia suspès pagaments, la seva administració encara ho tenia molt present.

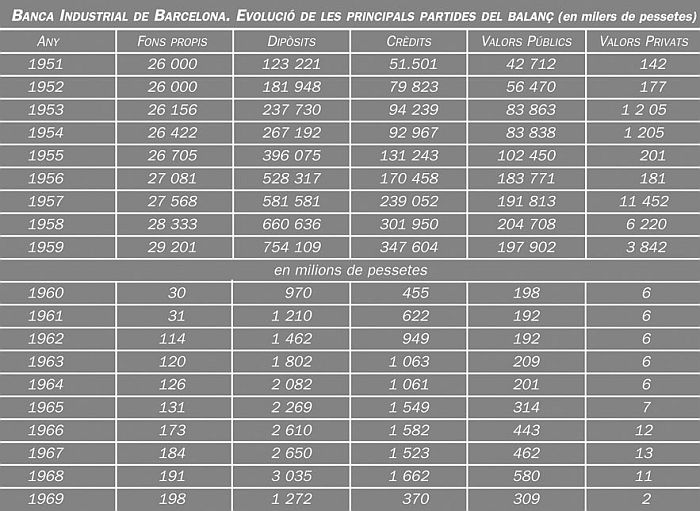

Banca Industrial de Barcelona. Evolució de les principals partides del balanç (en milers de pessetes), 1951-1969.

La inversió en crèdit —cartera d’efectes i crèdits disposats en forma de pòlissa— quedà sempre per sota del 50% dels dipòsits, que és un percentatge francament baix. La cartera de valors era formada per fons públics, la major part dels quals eren pignorables automàticament en el Banc d’Espanya, de manera que la liquiditat real era molt superior a la que es veia en forma de saldos bancaris. La cartera de títols privats era pràcticament inexistent, amb un import màxim de 13 milions de pessetes el 1967. El caràcter “industrial” de la seva denominació no es reflectí en la creació d’una cartera de participacions en empreses d’aquell sector.

La venda al Banco de Santander

La Memòria del 1967, presentada a la Junta d’accionistes al març del 1968, no és gens optimista pel que fa a la conjuntura econòmica:

“En el ámbito de nuestra región se han venido acusando las circunstancias regresivas y aunque por su diversificación en el campo industrial y comercial el ambiente no se muestre tan sombrío como en otras regiones, no podemos olvidar en cambio, el elocuente índice de protestos e impagados, así como la mayor frecuencia de los expedientes de crisis, suspensiones de pagos y de juicios universales de quiebra, de que conocen nuestros Juzgados y Tribunales” (Memòria del 1967).

La referència és especialment adequada amb relació a la indústria tèxtil catalana. La família Vilà acabava de vendre les seves quatre empreses del sector tèxtil tradicional: SA Manufactura Tèxtil —Terrassa—, Sabadell Tèxtil SA, Manufactures Reunides de la Indústria Textil SA —fàbrica a Premià de Dalt— i La Industria Olesana SA —fàbrica a Olesa de Montserrat—. El comprador fou l’empresa Catex SA, presidida per Josep Sánchez Moya, exvocal i ara secretari general de la Banca Industrial de Barcelona.

Al maig del 1969 s’anuncià que el Banco de Santander comprava la totalitat del capital de la Banca Industrial de Barcelona, que fou absorbida. El banc absorbent convertí les seves oficines en pròpies, amb l’excepció de la sucursal de Madrid, que fou venuda a la Société Générale de Banque en Espagne.