La constitució

L’Institut Industrial de Terrassa, l’entitat que agrupava la important indústria llanera de la ciutat, serà el promotor del Banc, com ho havia estat el 1876 de la Caixa d’Estalvis de la ciutat. Poques coses es van fer durant la segona meitat del segle XIX a Terrassa, al marge de l’Institut i dels seus industrials, que tenien també un pes fort a l’Ajuntament.

El banc es constituí a Terrassa el 24 de desembre de 1881. “El objeto de la sociedad es apoyar con sus recursos, ya directa ya indirectamente a las clases productoras, a toda empresa que tienda a contribuir al desarrollo de la riqueza del país y al público en general, conciliando los servicios que preste con la legítima compensación de su trabajo y del capital que invierta.” (Art. 2 dels estatuts.) Després d’aquesta manifestació d’intencions, s’especifiquen les operacions bancàries que es proposen realitzar, que són totes. És el banc de la burgesia terrassenca per a la indústria terrassenca.

La primera Junta de Govern (1881) fou la següent:

- President – Gaietà Alegre i Trias

- Vicepresident – Antoni Ubach i Soler

- Directors – Miquel Gibert i Torrabadella; Joaquim Galí i Riera; Josep Mauri i Galí

- Vocals – Joan Barata i Quintanas; Joaquim Monset i Galí; Jacint Bosch de Basea i Cuset; Secretari: Joan Vallés i Mitjans

- Administrador – Antoni Ubach i Soler

Gaietà Alegre, primer president del Banc de Terrassa (Marian Trenchs, La banca a Terrassa, Terrassa 1981).

El capital s’establí en 5 milions de pessetes, representat per 10 000 accions de cinc-centes pessetes cadascuna. S’acordà en aquell acte l’emissió de 3 500 accions, desemborsades en el 10%. Els principals subscriptors d’aquesta primera emissió eren Gaietà Alegre i Antoni Sala, els socis d’Alegre, Sala i Companyia, una de les primeres empreses llaneres de la ciutat. Els altres promotors, accionistes i membres de la Junta de Govern són també industrials o propietaris terrassencs.

Les 1 500 accions que faltaven per subscriure van ser ofertes en pública subhasta. La demanda va superar l’oferta vint-i-dues vegades, de manera que s’imposà un prorrateig. En posar-se en marxa, el banc exigirà un nou dividend passiu als accionistes, fins al 25% del capital subscrit

El Banc instal·là les oficines al carrer del Passeig número 7. La Caixa d’Estalvis de Terrassa, creada el 1877, que tenia les seves modestes oficines a la mateixa seu que l’Institut Industrial, passarà ara a ocupar les mateixes instal·lacions que el banc.

El banc inverteix en crèdits tots els seus recursos (1881-1905)

La conjuntura, els homes i l’organització

La Junta de Govern, com a òrgan responsable de l’administració del banc, estarà formada per nou accionistes. La gestió del dia a dia quedarà en mans d’una Junta Directiva formada per tres membres de la Junta de Govern. Hi haurà un administrador, que actuarà com a delegat de la Junta Directiva. És l’organització tradicional.

El 1884, l’administrador Antoni Ubach i Soler passà a ocupar la vicepresidència. En el seu lloc fou nomenat Francesc Lleó, que ocuparà durant molts anys aquest càrrec.

A la mort de Gaietà Alegre, el 1888, fou nomenat president Jacint Bosch, un altre fabricant.

Antoni Ubach i Soler, tercer president del Banc de Terrassa (Baltasar Ragon, Terrassencs del mil vuit cents, Terrassa 1933).

Jacint Bosch i Coret, segon president del Banc de Terrassa (Baltasar Ragon, Terrassencs del mil vuit cents, Terrassa 1933).

L’any 1891, el banc se sentí amb forces per a buscar i trobar un edifici i un local propis, al marge de l’Institut Industrial. Anirà a la que serà la seva definitiva seu social, al número 26 del carrer de Sant Jaume, un lloc cèntric, però discret.

El final de segle estarà marcat per les guerres colonials espanyoles, que incidiran molt negativament sobre la indústria llanera i relativament sobre el banc. La Memòria del 1897 qualifica l’exercici de “fatal”, pel “peso abrumador de la larga y nefasta guerra separatista de Cuba, anulando las transacciones comerciales entre dicha Isla y la Metrópoli, y especialmente el envío de géneros tarrasenses”. S’hi ha afegit la insurrecció a les Illes Filipines, “ocasionando una y otra enormes sacrificios de hombres y dinero” (Memòria del 1896). Però la independència i la pèrdua de les darreres colònies (1898) es pairà força bé, ja que el 1899 és un exercici qualificat ja de normal.

El 1899 morirà el segon president i serà elegit per a aquest càrrec Antoni Ubach i Soler, el que havia estat el primer administrador. El seu mandat durarà tres anys i s’acabarà també per mort el 1902. El quart i darrer president del banc serà Francesc Alegre i Roig. Era fill de Gaietà Alegre i germà de Jacint Alegre, el jesuïta que donarà nom al Cottolengo del Pare Alegre, creat el 1932. Gerent d’Alegre i Companyia, creada pel seu pare en separar-se dels germans Sala, serà un dels impulsors d’un projecte ambiciós: Terrassa Industrial SA, l’any 1918.

Fons propis i resultats

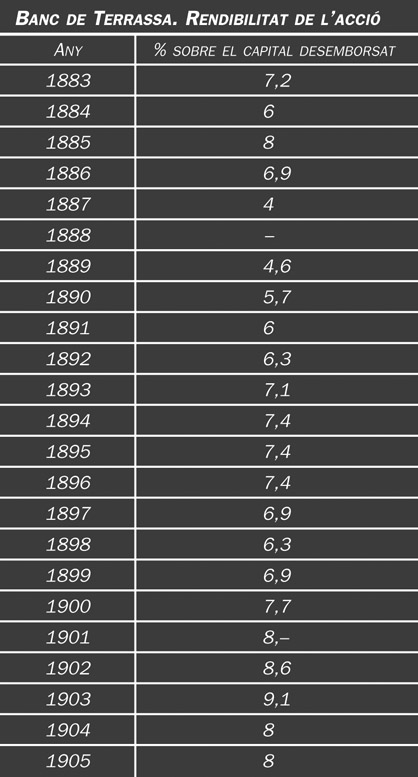

Banc de Terrassa. Rendibilitat de l’acció, 1883-1905.

Com gairebé tots els bancs nascuts amb la Febre d’Or, el Banc de Terrassa es creà amb un capital nominal alt i un capital real —desemborsat— baix. Amb el canvi de la conjuntura econòmica i borsària els administradors s’adonaran que el capital nominal subscrit quedava lluny de les seves possibilitats i de les seves necessitats. El Banc de Terrassa s’havia creat amb un capital nominal de 5 milions, però només es posà en circulació una emissió de 5 000 accions —2,5 milions de pessetes— i aquestes tan sols desemborsades en el 25% del seu nominal, és a dir, 625 000 pessetes, en total.

Durant els vint-i-quatre anys que comprèn aquest període, el Banc de Terrassa passarà d’un capital real de 625 000 pessetes a 1 250 000, equivalents al 50% del capital nominal de l’acció. Es demanaran diversos dividends passius als accionistes, quan els resultats obtinguts permeten aquest atreviment a la Junta de Govern. L’evolució del capital desemborsat és la següent: el 1883 – 25%, el 1886 – 35%, el 1904 – 45% i el 1905 – 50%.

Anualment, es destinarà una petita part dels beneficis a la creació de reserves, de manera que aquestes seran de 74 000 pessetes el 1905, prop del 6% del capital. La xifra i el percentatge són petits, però si tenim en compte que els recursos propis —capital més reserves— representen el 39% dels recursos captats de tercers, el percentatge resulta més que suficient, si és qüestió de demostrar solvència.

Acció del Banc de Terrassa, 1919.

El Banc de Terrassa, gràcies a una política d’inversió en crèdits, aconsegueix obtenir beneficis des del primer moment. I aquests són molt regulars. Només hi ha una sola excepció: els beneficis s’estroncaren sobtadament el 1888. Però la causa no va ser-ne la gestió de l’empresa, ni la conjuntura industrial, sinó un robatori: el caixer, Víctor Sian, es va fugar amb 146 206,57 pessetes. La Junta explicarà detalladament el cas a la Memòria corresponent, i també que el caixer tenia un avalador, al qual es va exigir que fes front a la quantitat robada. El caixer no va ser trobat per la policia, i la Junta s’acontentà finalment que el fiador pagués només la meitat de la quantitat robada i avalada.

Dipòsits

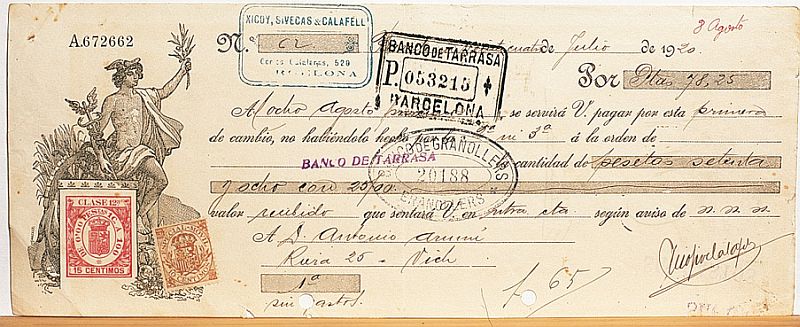

Lletra de canvi cedida al Banc de Terrassa, 1897.

El Banc de Terrassa no és un gran recol·lector de dipòsits de tercers. Acabarà l’exercici del 1905 amb prop de 3,5 milions de pessetes en comptes corrents. No tenen comptes d’estalvi, que deuen imaginar que és cosa de la seva germana, la caixa d’estalvis. No fan promoció de cap mena del servei de compte corrent, que és només una conseqüència lògica del servei bancari, però no el més important. Els clients tenen el compte al passiu del banc, quan són creditors, i a l’actiu, quan són deutors en forma de crèdit.

Inversió

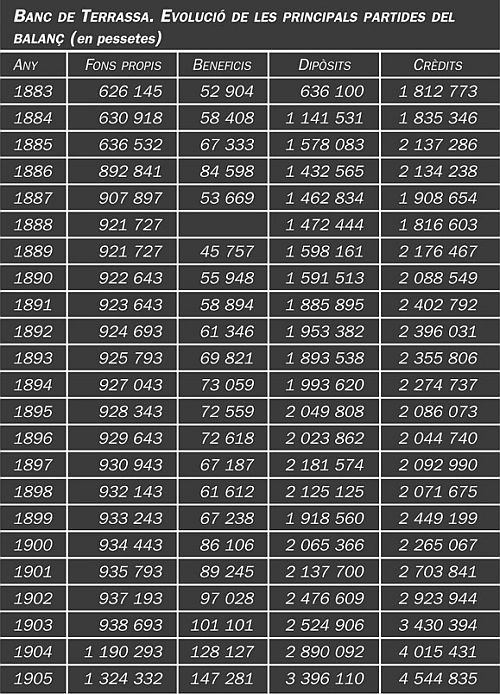

Banc de Terrassa. Evolució de les principals partides del balanç (en pessetes), 1883-1905.

L’article tercer dels estatuts fundacionals deia que “la sociedad no podrá dedicarse a las operaciones llamadas de Bolsa, basadas sobre la probable alza o baja de los precios”. De manera explícita, el banc renunciava a operacions especulatives sobre valors. Però la seva actuació va fins i tot una mica mes enllà, en el seu rebuig de la inversió en valors mobiliaris. Demostren molt poc interès en la compra de títols “sujetos a los vaivenes de la Bolsa” (Memòria del 1883). El banc s’havia creat just abans de començar la forta baixa de cotitzacions, que s’inicia el 1882, i és lògic que es felicitin posteriorment d’aquesta estratègia. “La Junta de Gobierno se afirma más y más en sus propósitos de dedicarse a los asuntos propios de la índole de los bancos, como descuentos, depósitos, cuentas corrientes, préstamos y giros”. “La experiencia demuestra que todas las especulaciones de otra naturaleza son peligrosas para las sociedades de crédito.” (Memòria del 1885). En aquesta manifestació, com en altres que seguiran, hi veiem una referència al Banc de Sabadell, que es dedica al negoci de llanes.

Durant tot aquest període, el Banc de Terrassa serà l’ortodox i el de Sabadell l’heterodox. El banc no té ni un sol títol a la seva cartera.

Portada de la Memòria del Banc de Terrassa, 1887.

En canvi, s’aboca al descompte comercial i a la concessió de crèdits a curt termini. I per xifres, relativament molt altes, ja que des del primer moment té una inversió creditícia superior als dipòsits captats. Durant gairebé tot el període, el Banc de Terrassa té en crèdits una xifra equivalent a la suma de dipòsits i de recursos propis.

Les Memòries contenen moltes referències a la marxa de la indústria llanera. Aquesta condiciona clarament l’evolució i els resultats del banc. Com que els administradors són industrials, coneixen molt bé la seva possible clientela: donen crèdit quan saben que les coses van bé per als llaners i el restringeixen quan hi ha crisi de vendes o de compradors. Així, l’any 1887 recorden amb satisfacció a la Memòria que, tot i la crisi general que ha afectat tants industrials de la llana, el banc només s’ha vist atrapat amb la fallida de Joan Abelló i Companyia. I aquesta empresa queda retratada per sempre més.

Forta expansió i enlluernament (1906-1919)

La conjuntura, els homes i l’organització

El banc celebrarà els seus 25 anys de vida el 1906, veient amb satisfacció com el seu “uso del crédito, en la forma característica empleada, ha producido maravillas, por ser en gran parte debido a los recursos por el banco prodigados el extraordinario desarrollo de las fábricas, establecimientos y empresas de todas clases en la presente ciudad” (Memòria del 1906). És evident que hi ha una relació entre desenvolupament industrial terrassenc i el crèdit facilitat.

L’any 1909, la Junta de Govern es felicita pel fet que els esdeveniments de la Setmana Tràgica barcelonina, “por fortuna, puestos en parangón con los de otras plazas, tuvieron en Tarrasa escasa resonancia” (Memòria del 1909). Lamenten, en canvi, la mort de l’administrador Francesc Lleó i Ubach, després de vint-i-cinc anys en el càrrec. Una de les constants del Banc de Terrassa és que els consellers i els administradors pleguen quan moren. El segon i darrer administrador serà Ramon Colomer i Cortés. Aquest havia entrat al Banc de Terrassa el 1902, en dissoldre’s l’empresa de gènere de punt Cortés i Colomer, de la qual era soci.

L’inici de la guerra europea crearà una sensació de pànic entre els dipositants de tots els bancs i caixes catalans, que aviat desapareixerà quan es comprova la posició neutral de l’estat espanyol. El Banc de Terrassa incrementarà la seva liquiditat per fer front a possibles retirades extraordinàries de diner, però se’n va sortir sense problemes.

El 1915 queda clar que la neutralitat és, precisament, una gran oportunitat per als fabricants. A Terrassa “ha habido plétora de trabajo” (Memòria del 1915). Els anys de la guerra europea seran de diner fàcil per als industrials i per a tots els qui hi estan relacionats. Es produeix a Terrassa una situació extraordinària que és considerada ordinària per tots els que en surten beneficiats.

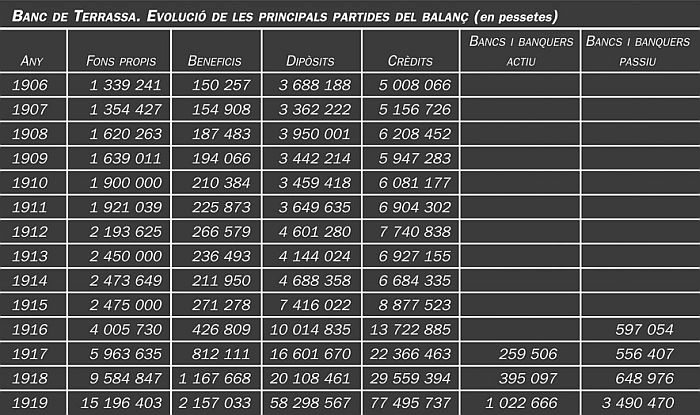

Banc de Terrassa. Evolució de les principals partides del balanç (en pessetes), 1906-1919.

L’ambient és favorable a les grans operacions i es parla d’aprofitar les oportunitats. El 1916 el Banc de Terrassa va subscriure un contracte amb la Mancomunitat de Catalunya, que el feia responsable del cobrament de les contribucions provincials en el seu districte. D’aquí va néixer la idea d’una xarxa d’oficines a Catalunya, ja que era conegut que la institució catalana pensava donar a un banc el seu compte de Tresoreria, a canvi del cobrament de les esmentades contribucions per tot Catalunya. El secretari del banc, Joan Vallès i Pujals, era diputat provincial i el 1918 serà nomenat president de la Diputació de Barcelona. El Banc de Terrassa estava ben informat.

El mateix 1916 la Junta de Govern estudià una oferta de compra d’unes accions del Banc de Préstecs i Descomptes, que li donarien la majoria i el control d’un banc que tenia oficines a Barcelona, Girona, Lleida, Palma de Mallorca, Mataró, Vic i Manresa. El Banc de Terrassa hi va veure una oportunitat per a aconseguir la xarxa desitjada. La negociació fracassà, ja que el preu que en demanaven, de prop de 4 milions de pessetes, quedava fora de l’abast del Banc de Terrassa. Finalment, serà el Banc de Barcelona el comprador, però la idea de la xarxa catalana es manté i es posarà en pràctica seguint altres camins.

Si la compra del Banc de Préstecs i Descomptes era superior a les forces del Banc de Terrassa, potser no ho era tant l’oferta de venda de Marcet i Companyia, la banca local terrassenca. Aquesta oferta no superava el milió de pessetes i hauria donat al banc una posició encara més solida a la ciutat. Però les converses fracassaren i Marcet i Companyia va ser venuda l’any 1918 al Banco Hispano Americano.

El Banc de Terrassa es manté encara fidel a uns principis de prudència. Fins el 1918 com a mínim. N’és una bona prova la següent citació, en la qual l’autosatisfacció es manté encara sota control:

“El Banco de Tarrassa ha llegado a ser lo que sus fundadores se propusieron y lo que sin cesar han anhelado todos los que han formado parte de su Junta de Gobierno: una entidad bancaria potente, poderoso auxiliar de la industria, de la agricultura y del comercio, y adaptada perfectamente a la manera de ser y a las necesidades de las distintas comarcas donde opera: un Banco de depósitos y de cuentas corrientes, de descuentos y de créditos, que ha huído constante y sistemáticamente de las operaciones bursátiles y de las empresas aleatorias.” (Memòria del 1917.) Però se’ls veu enlluernats en el mateix document per les expectatives: “vislúmbrase, para después de la guerra, una época de febril actividad y de desarrollo enorme de los negocios” (ídem).

El 1918 es modificaren els Estatuts socials. Es tracta d’uns canvis que no trenquen amb els principis de prudència introduïts pels fundadors. Es manté l’article que prohibeix les operacions especulatives a la Borsa i es reformen tan sols els que fan referència al capital —que és augmentat— i a la limitació de creació de reserves.

Expansió

L’any 1912 el Banc parla de “ensanchar el círculo de operaciones a que se dedica” i el 1913 anuncia l’obertura d’una primera oficina a Olesa de Montserrat, una població propera en tots sentits a Terrassa. El 7 de gener de 1915 obrí la segona a Rubí, que té les mateixes característiques que Olesa. Fins aquí hi ha només un eixamplament local de les activitats.

Però el 1916 i el 1917 es dissenya una nova estratègia: la de la creació d’una xarxa catalana d’oficines. Una estratègia que té relació amb el compte de Tresoreria de la Mancomunitat de Catalunya i del cobrament dels seus impostos provincials, que el Banc de Terrassa es proposa d’obtenir. Així, la tercera i la quarta oficines, obertes el 1917, a Manresa i Berga, són una mostra d’aquesta nova estratègia. La sucursal de Manresa és per absorció d’una banca local: Sol, Raurich i Companyia. El 1919 s’accelera aquesta política d’expansió amb l’obertura d’oficines a la ciutat de Lleida, a Badalona, a Tàrrega i a Cervera, “adquiriendo negocios en plena marcha de casas muy respetables” (Memòria del 1919).

Així, el Banc de Terrassa obre entre 1914 i 1919 les següents sucursals:

- 1914 — Olesa de Montserrat

- 1915 — Rubí

- 1917 — Manresa (per absorció de Sol, Raurich i Companyia); Berga

- 1919 — Lleida (per absorció de Fills de P. Vilalta); Tàrrega (per absorció de Francesc Segarra i Vives); Cervera; badalona

Fons propis i resultats

El banc segueix la política de demanar nous dividends passius, que apropin el capital del banc al capital subscrit, a mesura que la Junta de Govern comprova que podrà donar un rendiment a les noves accions semblant al que reben les velles. L’evolució del percentatge desemborsat sobre el capital nominal serà el següent:

- 1905 – 50%

- 1908 – 60%

- 1910 – 70%

- 1912 – 80%

- 1913 – 90%

- 1916 – 100%

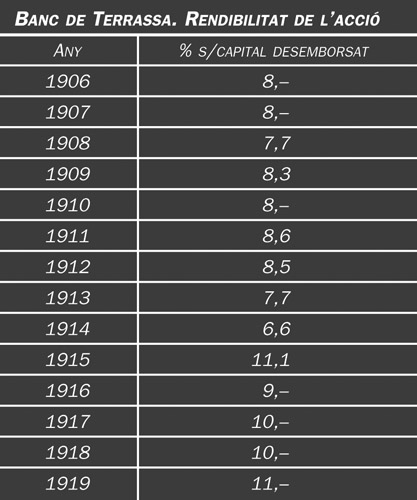

Banc de Terrassa. Rendibilitat de l’acció, 1906-1919.

Les Memòries destaquen que l’exigència d’aquests dividends passius ha estat ben rebuda pels accionistes i que és conseqüència del creixement del banc i de la ciutat. “Significa que el banco ha sabido inspirar mayor confianza, que sus operaciones van constantemente ensanchándose, adquiriendo mayor provisión de fondos de la en tiempos pasados necesaria, y que las progresivas evoluciones de la vida moderna harían también indispensable, sobretodo en la industria fabril, característica de la presente localidad, por estarse substituyendo el vapor, la casi única fuerza motriz empleada hasta recientemente, por la electricidad que invade todas las esferas de la vida.” (Memòria del 1912.)

L’any 1915 es demanà un dividend passiu als accionistes, que farà que el 90% del capital subscrit estigui ja desemborsat. Coincideix amb el millor exercici de la història del banc, en el qual es reparteix un dividend de l’11,1% sobre les accions en circulació. Les 50 pessetes que s’han de pagar per acabar de desemborsar el capital nominal de l’acció equivalen al dividend anunciat, de manera que la Junta de Govern compensa l’un amb l’altre.

L’eufòria creada per la guerra europea és tan gran que, aquell mateix any 1915, anuncia el seu propòsit de demanar el darrer 10% de dividend passiu i fer la seva primera ampliació de capital. Així el 1916 no tan sols queden desemborsades totalment les 5 000 accions que constituïen el capital inicial del banc, sinó que es fa una ampliació de capital per 2 000 accions més —1 milió de pessetes—, que es desemborsen amb prima, la qual passa a les reserves del banc. El 1917 el banc opera ja amb els 5 milions de capital, previstos pels seus fundadors l’any 1881.

Oficina de Martorell (fotografia de l’època). El Banc de Terrassa va fer una política d’expansió correcta durant els seus darrers anys.

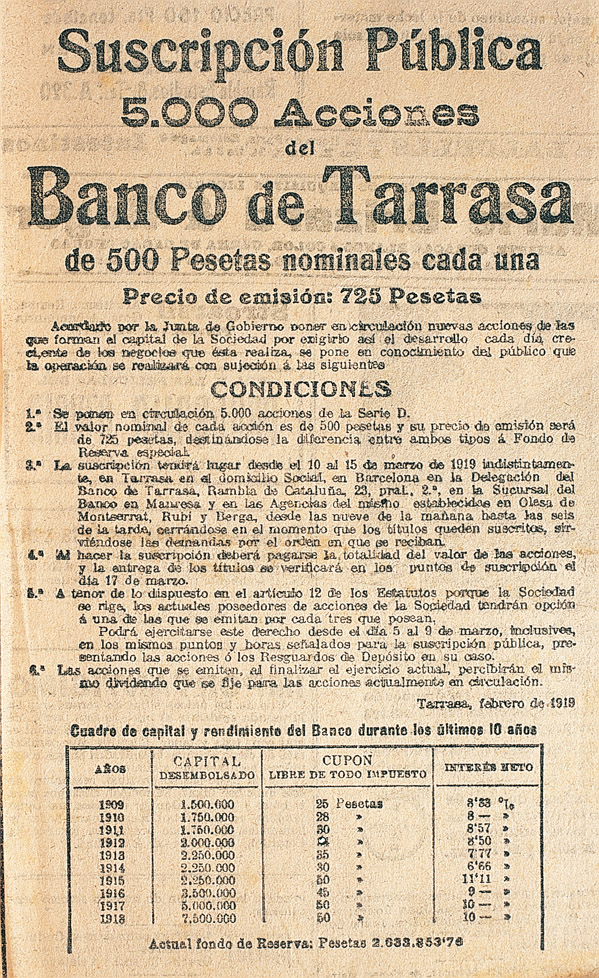

Trenta-sis anys després de la Febre d’Or, ara n’arriba una altra. Però els administradors del Banc de Terrassa no se n’adonen. La Junta d’Accionistes del 20 de juny de 1918 aprovà una ampliació de capital fins a 20 milions de pessetes, que suposa multiplicar per quatre l’existent, ja que senten “la necesidad apremiante e inaplazable de realizar nuevas ampliaciones” (Memòria del 1918). Aquesta frase l’haurien subscrita tots els promotors de bancs el 1881. Es va fer una primera emissió de 5 000 noves accions, que van ser subscrites en la seva totalitat i amb una prima d’emissió del 43% del nominal, que passarà a reserves.

El 1919 s’acaba amb un capital desemborsat d’11,2 milions i unes reserves de prop de 4 milions de pessetes.

Els resultats anuals, tots ells positius, demostren que el banc va absorbint correctament les noves aportacions de capital, fetes pels accionistes. Amb l’única excepció del 1913 —un mal any per a la indústria llanera— i del 1914 —contracció dels negocis—, en esclatar la guerra europea.

Dipòsits

Anunci de l’ampliació de capital del Banc de Terrassa acordada el 1919. Trenta-sis anys després de la Febre d’Or, el 1918, n’arribà una altra.

A la majoria de bancs i caixes catalans els baixaren els dipòsits el 1914, amb motiu de l’inici de la guerra europea. Però el Banc de Terrassa és una excepció, ja que li van pujar amb relació al 1913, que havia estat un exercici molt dolent per a la indústria llanera. És una prova de la dependència extraordinària que té el banc de l’economia terrassenca i de la indústria de la seva ciutat.

L’eufòria d’aquells anys serà la causa del fort increment dels dipòsits, especialment des del 1915. El balanç de l’any 1917 introdueix per primera vegada uns dipòsits que no són comptes corrents ordinaris: els comptes corrents de la classe obrera, que reben una remuneració més alta, i els comptes a termini, immobilitzats i amb un interès superior al dels dipòsits a la vista.

El 1919 el Banc de Terrassa supera els 58 milions de dipòsits, una bona part d’ells en moneda estrangera.

Inversió

Les Memòries del Banc de Terrassa no dediquen ni una sola línia a donar explicacions sobre les inversions realitzades. Hem d’anar a veure el balanç per conèixer-ne el volum i distribució.

El banc continua amb la política iniciada des del primer moment, de forta inversió en crèdits i descompte comercial. Si en la primera etapa analitzada hi invertia una suma equivalent al total de fons propis i de dipòsits, entre el 1907 i el 1912 —especialment— la inversió en aquells conceptes és superior i només possible gràcies a l’existència d’importants saldos creditors dels seus corresponsals bancaris. El 1913 i el 1914 la inversió baixa, per aplicació de pràctiques restrictives de la Junta de Govern, però torna a augmentar seguidament, tot i quedar ja per sota del que és la suma de fons propis i dipòsits, fins el 1919 en què la supera clarament, gràcies una vegada més a una xifra important de saldos de bancs creditors.

L’any 1918 el banc participà en la concessió d’un crèdit a favor dels governs de França i els Estats Units, conjuntament amb un grup de bancs, encapçalat pel Banc de Barcelona i l’Urquijo, de Madrid.

Fins el 1917 el Banc de Terrassa no va tenir ni una sola pesseta invertida en valors. I la cartera que es crea aleshores té poca importància. S’ha de destacar, pel seu caràcter, la participació en el Banc de Crèdit Industrial, creat el 1918.

La primera propietat, vinculada a la creació d’oficines, es comptabilitza l’any 1916. Aquest capítol d’immobles no agafa importància fins el 1919 en què es compra, a Barcelona, un edifici destinat a les oficines.

1920. L’any que el Banc de Terrassa va perdre els seus principis. Dos bancs paral·lels

Oficina del Banc Comercial de Terrassa (Marian Trenchs, La banca a Terrassa, Terrassa 1981). Les oficines del Banc de Terrassa foren traspassades al Banc Comercial de Terrassa.

L’any 1920 el Banc de Terrassa canvià la seva estratègia d’entitat prudent i assenyada per entrar en la bogeria especulativa que marcarà aquella postguerra. Potser ja l’havia canviada una mica abans, perquè aquestes variacions tan brusques no es produeixen en dos dies, però serà ara quan s’expressaran clarament. El canvi està estretament vinculat amb la posada en marxa de la sucursal de Barcelona. La capital catalana vivia el clima d’eufòria econòmica en què vivia tot Catalunya des del 1915, però en el cas de Barcelona hi hem d’afegir un clima de diner fàcil i d’especulació en monedes estrangeres, compartit per la majoria d’entitats financeres, i una societat enfebrada a la qual s’havien afegit alguns personatges dubtosos —estrangers en la seva majoria— que havien establert a Barcelona el seu centre d’actuació.

Des del moment que es posa en marxa l’oficina de Barcelona —març del 1920— al Banc de Terrassa apareixen dues organitzacions paral·leles: la de Terrassa i la xarxa de sucursals, que aplica una política de forta expansió i de captació de dipòsits en pessetes, i la sucursal de Barcelona, que centralitza les operacions en moneda estrangera i els grans crèdits que es donen a la plaça. Gairebé tots els problemes del banc vindran d’aquesta segona central. La direcció de Barcelona es dedicarà amb molt poc èxit a l’especulació en moneda estrangera i donarà crèdits a clients que faran el mateix, amb els mateixos resultats.

Lletra cedida al Banc de Terrassa el seu darrer any d’existència.

La delegació de Barcelona es va transformar en sucursal el primer de març de 1920, però ja actuava com a banc, des d’uns mesos abans, a través d’una oficina provisional a la rambla de Catalunya. El Consell del Banc de Terrassa va crear un Consell directiu especial per a seguir les seves operacions, format pels consellers Francesc Alegre, Francesc Soler i Joan Vallès i Pujals. Els calia un local i un director. El banc havia comprat l’any 1919 un edifici a la plaça d’Urquinaona per 1 100 000 pessetes, amb aquesta finalitat, però abans d’obrir les oficines considerà que podia ser més ambiciós i en comprà un altre a la plaça de Catalunya per 1 750 000 pessetes. Aquí ja es veu un canvi en la política d’extrema prudència i de liquiditat seguida fins aleshores, ja que la doble compra suposava una immobilització de més de 3 milions de pessetes, si tenim en compte les obres d’habilitació necessàries. El director de Barcelona serà Enrique Torrente, fins aleshores sotsdirector del London County, un banc anglès establert a Barcelona, molt més coneixedor del moviment financer i monetari internacional, que de les operacions bancàries tradicionals. Colomer, el director general, es trobà sobrepassat per un Consell directiu que avalava el que feia Torrente i per unes operacions que, és clar, no entenia ni coneixia prou.

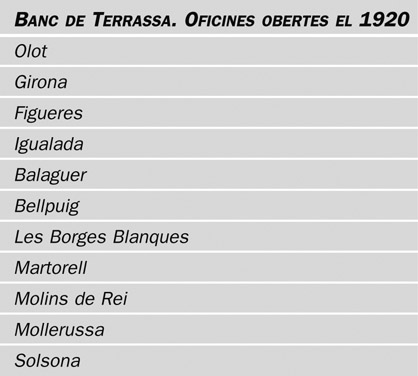

Banc de Terrassa. Oficines obertes el 1920

Mentrestant, el banc ha posat en marxa una nova ampliació de capital, que li permet completar els 20 milions nominals que tenia aprovats. Les accions —de 500 pessetes nominals— es col·loquen amb una prima de 275 pessetes per acció, és a dir, amb una plusvàlua del 55%, equivalent al canvi amb què cotitzen les seves accions a la Borsa de Barcelona. El Banc de Terrassa doblarà els seus fons propis —de 15 milions a 30— l’any de la seva ensorrada. La marxa del compte de resultats permet pagar un dividend a compte el mes d’agost.

La Direcció del Banc de Terrassa, per la seva banda, manté la forta política d’expansió, durant els primers mesos de l’any. Una política que es pot considerar correcta. El banc comprà un seguit de bancs locals, quan aquests hi eren i es deixaven comprar: Fill de J. Monsalvatge —amb oficines a Olot, Girona i Figueres—, J. Ferran Galter —Figueres—, Carles Martínez Massa —Girona—, Bonaventura Catarineu —Igualada—, i obrí oficines a altres places, fins a un total de vint-i-una. La política d’expansió està pensada, en bona part, per a guanyar el concurs obert per la Mancomunitat de Catalunya per al cobrament a tot el territori català dels impostos provincials i que tenia com a compensació el compte de Tresoreria de la mateixa Mancomunitat. El concurs el guanyà aquest any el Banc de Terrassa enfront de les ofertes de dues altres entitats bancàries catalanes: el Banc de Barcelona i la Banca Arnús, cap de les quals no tenia xarxa d’oficines.

L’altre banc que vol imitar al Banc de Terrassa en la creació d’una xarxa és el Banc de Catalunya, acabat de crear. El mes d’octubre del 1920 el Banc de Terrassa i el de Catalunya signaren un acord pel qual es comprometien a respectar unes àrees d’influència.

El 7 o 8 de novembre de 1920 la direcció de Terrassa s’assabentà que el banc tenia problemes per cobrir uns girs en dòlars sobre Nova York. Segons el director —Colomer— no havia tingut fins aleshores cap coneixement de les operacions que realitzava la direcció de Barcelona, ni cap indici de la feblesa financera del banc. La xifra en descobert podia ser d’uns 2 milions de dòlars, equivalent a uns 18 milions de pessetes i no era a l’abast del banc. Si no s’obtenia un ajut extraordinari, era obligada la suspensió de pagaments judicial.

La Companyia de Crèdit Bancari SA

El Banc de Terrassa no suspendrà pagaments. Dos polítics antagònics, Francesc Cambó i Alfons Sala, actuaran cadascun pel seu compte per trobar una solució, amb el màxim secret i amb la màxima urgència. Cambó convocarà les entitats bancàries barcelonines, que coneixia bé, mentre Alfons Sala —diputat per Terrassa— parlarà amb el Banc d’Espanya per tal que doni suport a l’instrument que es crearà.

El cap de setmana que seguirà a la situació de crisi generada pels xecs en descobert —13 i 14 de novembre—, es reuniren a Barcelona tots els grans bancs que actuaven a la plaça. Acordaren constituir una societat: la Companyia de Crèdit Bancari SA, la qual avalarà al Banc d’Espanya el redescompte de la cartera comercial i de crèdits del Banc de Terrassa. El Crèdit Bancari, abans, havia obtingut la garantia personal dels consellers del Banc de Terrassa i havia intervingut tota la seva operativa. El president de la societat serà Lluís Pascual, director del Banco de Bilbao a Barcelona, el vicepresident, el director del Banco Hispano Americano, el secretari, un representant de la Garriga Nogués, i el tresorer, un home del Banco Español del Río de la Plata —un banc argentí—. Però els qui portaren les converses amb els consellers del Banc de Terrassa foren Lluís Pascual i Lluís Marsans —de la Banca Marsans— i Santiago Gispert —del London County—.

El públic s’assabentà de la situació el 15 de novembre de 1920 per una nota publicada aquest dia, en la qual es deia:

“Los bancos nacionales y extranjeros, establecidos en Barcelona, después de examinar con la mayor atención la situación del Banco de Tarrasa y hallarla totalmente normal, han acordado darle su apoyo, financiero y personal, hasta donde sea preciso, contando además con el concurso del Banco de España.”

El desenllaç

La clientela del Banc de Terrassa no reaccionà com s’esperaven els components del Crèdit Bancari. Tot i el suport de la banca barcelonina començaren a retirar els dipòsits, de manera que dels 57 milions que tenia el 15 de novembre la xifra baixà fins a 37 el 4 de desembre del mateix any, una baixa del 35%. El Banc de Terrassa es va veure obligat a redescomptar tota la seva cartera d’efectes, a vendre tota la seva cartera de valors que tingués liquiditat, i a hipotecar els dos immobles de propietat de Barcelona.

Els primers dies de desembre, els representants del Banc de Terrassa i del Crèdit Bancari iniciaren converses amb el Banc de Catalunya per a la venda a aquest de la seva xarxa d’oficines. Ja s’ha dit que el Banc de Catalunya es proposava fer-ho pel seu compte. Però les converses es trencaren i el possible bon ambient desaparegué del tot quan el 27 de desembre de 1920 suspenia pagaments el Banc de Barcelona. La caiguda del primer banc del país i l’escàndol majúscul que en seguirà no són el marc més a propòsit per a mantenir un banc agafat amb pinces.

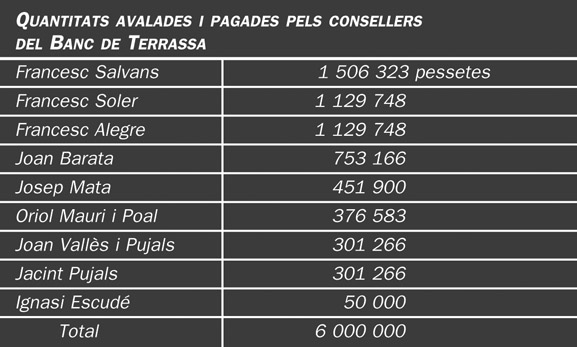

La situació empitjorà amb més sortida de dipòsits. La Comissió interventora ha tingut temps de comprovar que el Banc de Terrassa no ha tingut tan sols una crisi de tresoreria, sinó que arrossega fortes pèrdues, vinculades gairebé totes elles a operacions especulatives sobre monedes estrangeres, realitzades pel mateix banc, o a situacions de morositat dels seus grans clients barcelonins, entrampats en el mateix tipus d’operacions. El 18 de febrer de 1921, la Companyia de Crèdit Bancari amplià el crèdit al Banc de Terrassa a canvi d’una major intervenció del banc i del compromís dels consellers de formalitzar un aval personal fins a 6 milions de pessetes. Els consellers cediren en aquest acte unes lletres acceptades per un total de 2 milions de pessetes, i distribuïdes entre ells per un import que oscil·lava entre 150 i 300 000 pessetes. Les lletres no portaven data de creació.

La Junta ordinària d’accionistes, celebrada el 26 de febrer de 1921, atribuirà la crisi a la immobilització del crèdit facilitat a industrials i a comerciants i “a los movimientos bruscos y tampoco previstos, que experimentaron algunas divisas extranjeras”. L’exercici es tancà amb una pèrdua de 12,9 milions. Foren elegits set nous consellers: tres del Crèdit Bancari —Josep Garriga Nogués, Lluís Marsans i Lluís Carreras— i quatre procedents de l’accionariat —Joan Marcet, Freixa, Badrinas i Gomis—. Els antics consellers quedaren separats de càrrecs executius llevat de Salvans i Vallès i Pujals.

Les relacions entre Crèdit Bancari i els consellers avaladors es trencaran des del moment en què els del Crèdit posaren en circulació, el mes de setembre del 1921, les lletres avalades per un total de dos milions. Els avalants consideraven que no s’havien esgotat les possibilitats de redescompte que tenia el Banc de Terrassa, prioritàries a l’hora de cancel·lar deutes. El 2 de febrer de 1922, el Banco de Bilbao, que era el tenidor de les lletres, les presentà al cobrament i les protestà, iniciant el procediment executiu d’embargament. Finalment, les dues parts es posaren d’acord per sotmetre el seu contenciós a un arbitratge d’equitat, dictat per dos advocats nomenats per cadascuna de les dues parts, i un cinquè, nomenat per aquests quatre, que serà Jaume Carner i Romeu. El laude, publicat el 22 de juliol de 1922, distribuïa els 6 milions avalats conjuntament pels consellers, establia prioritats de liquidació de crèdits i demanava que se sotmetés a una Junta extraordinària d’accionistes el futur del banc: la liquidació, la reducció de capital i l’aportació de nou capital, o la creació d’un nou banc.

Durant el 1922 i el 1923 es van tancar o traspassar la majoria de les oficines del banc. Al final d’aquest darrer any només quedaven les de Martorell, Rubí, Olesa de Montserrat, Barcelona i la central de Terrassa.

Quantitats avalades i pagades pels consellers del Banc de Terrassa.

A la Junta d’Accionistes del Banc de Terrassa, celebrada el 9 d’octubre de 1922 s’informà del laude arbitral i de la situació del banc. La Companyia de Crèdit Bancari apareixia com a creditora de 8 o 9 milions de pessetes, 6 dels quals haurien de ser pagats pels antics consellers. El banc estava en un procés real de liquidació, ja que ningú no treballa amb un banc intervingut i que encara no ha fet aflorar totes les seves pèrdues. A la darrera Junta d’Accionistes —23 de setembre de 1924— les pèrdues comptabilitzades des del moment de la crisi ascendien a 28,2 milions de pessetes, sobre uns recursos propis de 31,6 al final del 1920. És clar que s’ha de comptar amb els 6 milions aportats pels antics consellers. Però la Memòria del 1923 expressa que “subsisten partidas en el Activo en las que tenemos la seguridad de que habrá pérdida de importancia”.

Una possible solució per als accionistes és la creació d’un nou banc, en el qual participarien amb les seves accions del Banc de Terrassa, que rebrien una forta devaluació. Serà el Banc Comercial de Terrassa (vegeu vol. IV).

(Nota de l’autor: s’ha d’agrair la informació facilitada pel Sr. Adrià Royes.)

Presidents del Banc de Terrassa des de la seva fundació el 1881 fins al 1920:

- 1881-1888 – Gaietà Alegre i Trias

- 1888-1899 – Jacint Bosch de Basea i Curet

- 1899-1902 – Antoni Ubach i Soler

- 1902-1920 – Francesc Alegre i Roig