Antecedents: el Crèdit del Comerç i de la Indústria (1881-1883)

La Companyia dels Magatzems Generals de Dipòsit de Barcelona

Al final del 1872 es creà a Barcelona una societat anònima amb aquest nom amb l’objectiu de facilitar el dipòsit de mercaderies als comerciants, industrials, naviliers i consignataris, i donar crèdit amb la garantia dels resguards de dipòsit que ella mateixa emetia —warrants—, fins al 75% del valor de la mercaderia. Apareixia així una nova forma de crèdit, ja que el préstec sobre mercaderies, prou conegut, era avalat en aquest cas pel reconeixement de l’existència de la mercaderia per part de qui la tenia en dipòsit. Aquest document era endossable a tercers i es convertia en un mitjà de pagament o en una inversió, ja que la seva tinença portava incorporat un interès equivalent al tipus d’interès aplicable al descompte comercial.

El 1874, la Companyia, sota la direcció de Josep Ubach, instal·là les seves oficines en un dels pisos de l’edifici ocupat pel Banc de Barcelona al Portal de la Pau. Els magatzems es van començar a construir en uns terrenys de propietat —33 000 metres quadrats de superfície—, sota la direcció de l’arquitecte Elies Rogent, en el terme de Sant Martí de Provençals (Poblenou), entre la platja i la línia del ferrocarril de Mataró, i en l’anomenat passeig del Cementiri. Els magatzems van ser inaugurats el mes de maig del 1876 i van ser derruïts com a conseqüència de la construcció de la Vila Olímpica (1990).

El banc: el Crèdit del Comerç i de la Indústria

Seu social de Crèdit i Docks, al passatge de la Pau (“Barcelona Artística e Industrial”, 1919). El 1916, Crèdit i Docks ocupà l’edifici del passatge de la Pau que havia estat seu de la Caixa Vilumara.

El 31 d’octubre de 1881 es creà aquesta societat, que es proposava en primer terme fer “préstamos con garantía de primeras materias o géneros elaborados, que se hallen constituídos en formal depósito, acreditado por warrants o resguardos de la Compañía de los Almacenes Generales” (art. 3, paràgraf primer dels estatuts). La relació amb aquesta empresa era explícita i clara. A més d’aquell objectiu, la societat hi afegia altres operacions bancàries —actives i passives— i en especial les que estaven relacionades amb el comerç marítim.

Com a banc de la Febre d’Or, el Crèdit es constituirà amb un capital important: 20 milions de pessetes, representat per 40 000 accions, de 500 pessetes cadascuna. Els socis fundadors en subscriuran 30 000. El president serà Jaume Moré i Bosch, comerciant importador i exportador barceloní. En el Consell o Junta de Govern hi ha persones del seu ram, consignataris —Nicolau—, naviliers —Anglada—, comerciants banquers —Pau Turull, de Sabadell, i Marià Fuster, de Barcelona—, però sobretot industrials cotoners —Juncadella, Badia, Muntadas i molts d’altres com a simples accionistes—.

El primer Consell d’Administració (1881) del Crèdit del Comerç i de la Indústria:

- President – Jaume Moré i Bosch

- Vocals – Andreu Anglada i Goyeneche; Frederic Nicolau i Condeminas; Marià Parellada i Ribas; Eduard Gasset i Matheu; Francesc Maresch i Marquet; Pau Turull i Comadran; Antoni Canadell i Prats; Emili Juncadella i Oliva; Josep Badia i Capdevila; Josep Vidal i Torrens; Macià Muntadas i Rovira; Marià Fuster i Fuster

- Administrador – Eugeni Estasén i López del Rincón

Hi havia moltes coincidències entre els accionistes dels Magatzems i els del Crèdit. Els primers aprofitaren l’eufòria de la Febre d’Or per institucionalitzar el que seria la secció de crèdit dels Magatzems, alhora que separaven les dues activitats. Era lògic que les dues empreses acabessin en una de sola.

La fusió: Crèdit i Docks de Barcelona

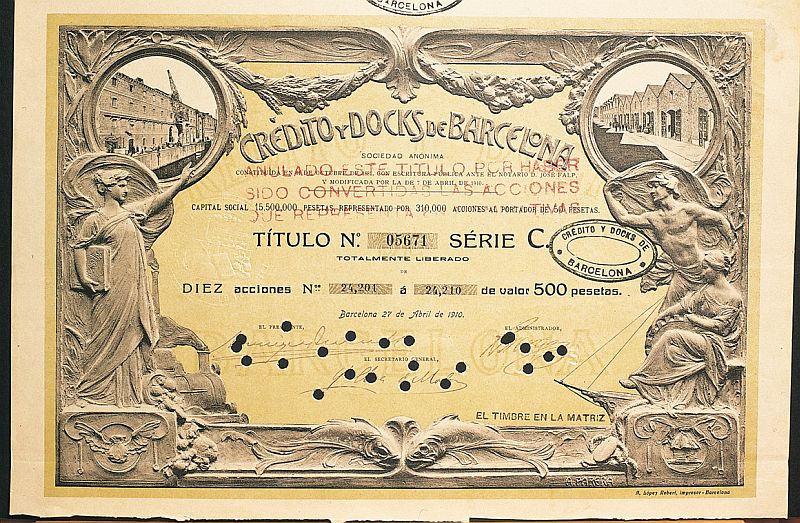

Títol de Crèdit i Docks de Barcelona, 1910. Crèdit i Docks de Barcelona és el resultat de la fusió, el 1893, d’una companyia de magatzems de dipòsit i d’un banc al seu servei.

El 19 de febrer de 1883, la Junta del Crèdit del Comerç i de la Indústria aprovà el primer balanç anual de l’entitat, així com el conveni subscrit per la seva Junta de Govern amb la de la Companyia de Magatzems Generals de Dipòsit. Era el conveni de fusió de les dues entitats i es proposava reforçar-les, en una conjuntura econòmica que ja era baixista. L’entitat de crèdit absorbirà l’empresa de serveis, modificant els seus estatuts i la seva denominació social. La nova empresa es dirà Crèdit i Docks de Barcelona i farà compatibles les operacions financeres amb les de dipòsit de mercaderies.

Crèdit i Docks es proposa posar en circulació els warrants emesos per ella mateixa “como sucede en las principales plazas de Europa”, com a forma d’inversió i com a mitjà de pagament. Els warrants estan garantits per unes mercaderies custodiades per la Companyia. El valor dels warrants emesos no pot superar el 75% del que tenen les mercaderies, segons taxació d’un corredor reial de Comerç, i han de ser assegurades contra incendis.

Crèdit i Docks de Barcelona. Una empresa de serveis (1883-1905)

Els homes i l’organització

Crèdit i Docks tindrà tres presidents, durant aquesta primera etapa. Després de Josep Moré, un comerciant, ocuparan la presidència dos industrials cotoners: Emili Juncadella, membre d’una de les primeres famílies barcelonines, i Josep Badia, l’industrial de Sabadell que deixarà el seu nom al que és actualment el municipi de Badia i a una fàbrica de Ripoll. Els membres de la Junta de Govern són sovint industrials o capitalistes vinculats a altres entitats financeres, que no consideren incompatibles amb el seu paper en Crèdit i Docks, atesa la seva especialització.

L’any 1887 morí l’administrador Eugeni Estasén, i va ser substituït per Roc Vérgez.

Les oficines del banc eren al començament en un primer pis del Carrer Nou de Sant Francesc, núm.16, i d’allí passaren al passatge de la Pau, núm. 11.

El Dipòsit Comercial i els Magatzems Generals de Dipòsit

El Dipòsit Comercial de l’estat a l’esquerra de la imatge (Bellezas de Barcelona, 1874). Crèdit i Docks gestiona el dipòsit comercial de l’estat i té uns magatzems generals de dipòsit.

Si a l’hora de la fusió, l’entitat de crèdit ha dominat la de magatzems, no hem de creure per això que aquesta activitat quedi supeditada a l’altra. Tot al contrari. La raó de ser de l’entitat és la d’una societat que té i opera amb uns magatzems generals de dipòsit. Les operacions financeres estan normalment relacionades amb els magatzems: crèdit amb garantia de les mercaderies dipositades i emissió de warrants, que poden ser negociats, mentre els comptes corrents donen suport a totes aquestes operacions. Crèdit i Docks també descompta lletres i pagarés i concedeix crèdits amb garantia de valors o personal, però són operacions que tenen un caràcter complementari.

Aquest caràcter queda molt explícit a les primeres Memòries, on només es parla de l’activitat dels Magatzems i es repeteix una expressió, que defineix l’empresa, com “un activo auxiliar de la Indústria y del Comercio”.

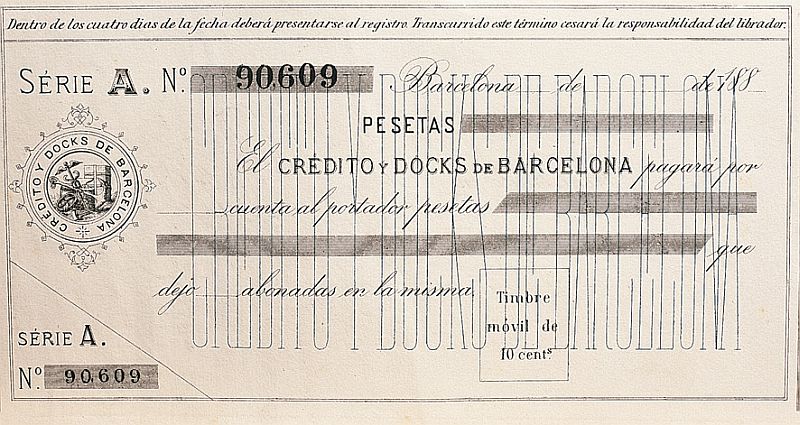

Model de xec de Crèdit i Docks de Barcelona.

Crèdit i Docks té el Dipòsit Comercial de l’estat i els Magatzems Generals. El Dipòsit de l’estat el té en virtut d’un contracte signat el 1875 amb la Companyia dels Magatzems Generals de Dipòsit de Barcelona. El Dipòsit conté les mercaderies importades que han entrat pel port de Barcelona o han arribat per ferrocarril de l’estranger, i les que seran exportades i estan pendents de la corresponent liquidació d’aranzels. És el banc que paga els funcionaris de duanes, per compte de l’estat. De les Memòries es desprèn que la Junta de Govern no està gens satisfeta del seu rendiment. Els Magatzems Generals són els que mereixen la seva principal atenció i els administradors fan tot el possible per captar noves operacions per a ells. A la primera Memòria (1883) ens diuen que Crèdit i Docks “ha hecho adelantos debidamente garantidos sobre expediciones de productos vinícolas peninsulares y conocimientos a la vela de valiosas importaciones, ha anunciado subastas de algodón y otras mercancías”. Hi surten així esmentades algunes de les mercaderies que custodien. El 1885 van obtenir el Dipòsit Oficial de Tabacs, un producte estancat (Reial Decret de 10 de setembre). L’any 1886 fan una crida al govern, i li demanen que siguin autoritzades les operacions d’importació temporal, que seran la base de les futures zones franques, una petició que trigarà molts anys a ser atesa.

El 1888, amb motiu de l’Exposició Universal, l’Ajuntament de Barcelona va llogar una part dels seus magatzems, que destinà a caserna de soldats i a presó militar, després de desallotjar els que ocupaven aquests establiments dintre del recinte destinat a l’Exposició. Per compensar aquesta pèrdua d’espai, Crèdit i Docks va construir nous magatzems en els seus terrenys de propietat, de manera que el 1888 la superfície que ocupaven era de 14 000 metres quadrats, provistos tots ells de material contra incendis, de bàscules, i d’elements de tracció animal per al transport.

El 1894, l’enllaç dels magatzems amb el ferrocarril va permetre “que empezaran a afluir trigos que han venido directamente de los puntos de producción del interior de España” (Memòria del 1894). L’any següent, arribarà el blat procedent de l’estranger. La guerra a Cuba influirà negativament pel que fa al sucre emmagatzemat, procedent de la colònia.

Fons propis i resultats

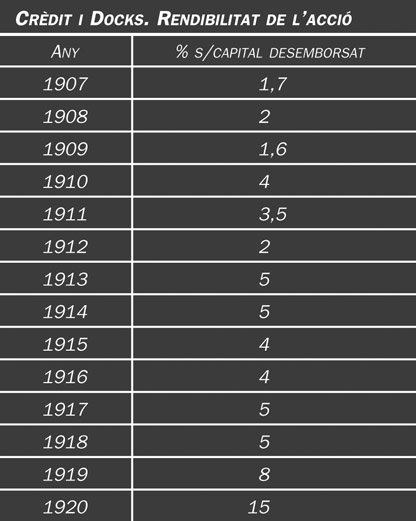

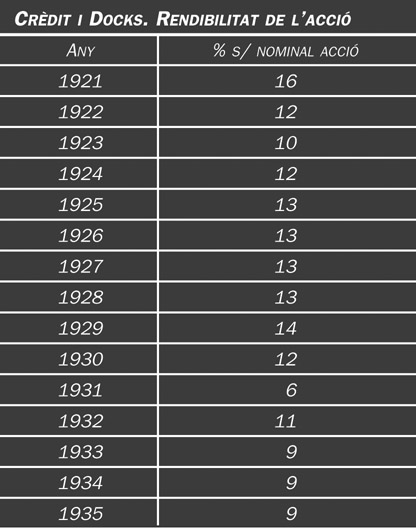

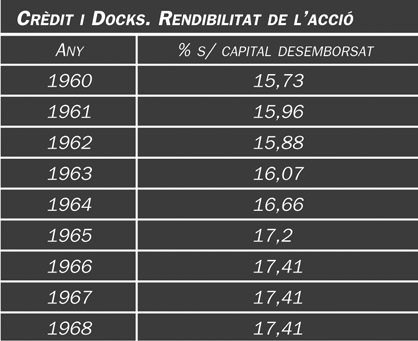

Crèdit i Docks. Rendibilitat de l’acció.

El gran capital, propi d’un banc de la Febre d’Or, s’ha d’adaptar a la nova conjuntura. Per tant, les 40 000 accions, que s’havien de posar en circulació i els 20 milions de pessetes de capital nominal es rebaixaran substancialment. Ho faran en diverses etapes.

L’any 1883 la Memòria afirma que la societat no necessita “mayor capital que el muy respetable, íntegro y saneado que forman las 30 000 de sus acciones con el 25% ya desembolsado” (Memòria del 1883). En tenen prou amb els 3 750 000 pessetes de capital aportats, més petites aportacions en forma de fons de reserva i d’amortitzacions. Però aviat, l’Administració proposà a la Junta d’Accionistes la reducció de capital, mitjançant la compra de les accions que s’oferissin en subhasta, sempre per sota la par —el seu valor nominal—. El 1887 en una Junta extraordinària, els accionistes acordaren l’amortització de 5 000 accions per aquest sistema en una operació que es donarà per tancada el 1892.

Una altra Junta extraordinària, el 1902, acordarà una segona reducció del capital, seguint el mateix criteri. D’aquesta manera, el 1905, vint-i-dos anys després de la seva constitució, Crèdit i Docks té els fons propis més baixos de la seva història. I encara no ha tocat fons.

La reducció de capital és un senyal clar que els beneficis queden per sota dels que el mercat demana a una societat anònima normal. Les accions donen un 6 i un 7% de rendiment sobre el nominal els primers anys, però els dividends baixen a un ritme més ràpid que el capital. L’empresa no té cap problema a l’hora de comprar les pròpies accions per sota de la par. Al final d’aquest període les accions cotitzen entre el 15 i el 17%, sobre un títol que ha desemborsat el 25% del seu capital. Però fa la impressió que aquest fet no preocupa gaire els administradors, ja que el caràcter d’empresa de serveis que tenen és suficient, sempre que no hi hagi pèrdues.

El 1898, l’any de la pèrdua de les darreres colònies espanyoles, després d’uns fets d’armes desastrosos, és qualificat d’“expectación y zozobra”, però es tanca “sin el menor quebranto” (Memòria del 1898).

Dipòsits

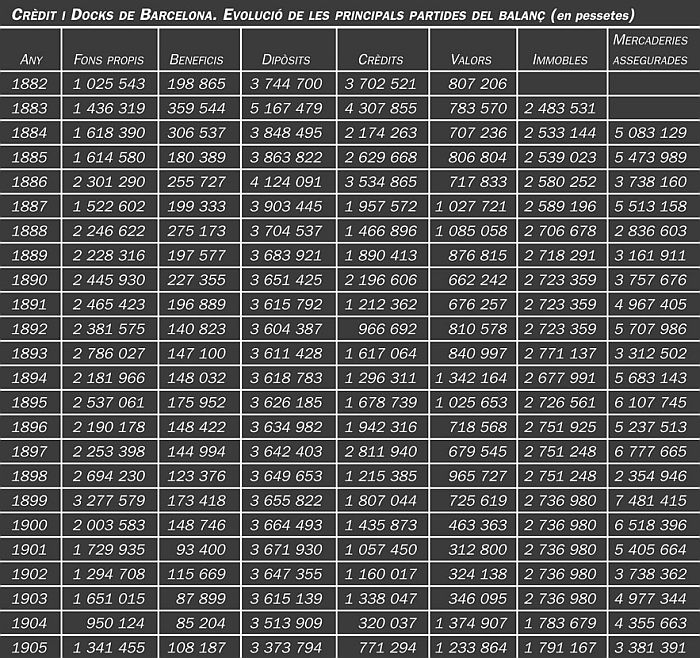

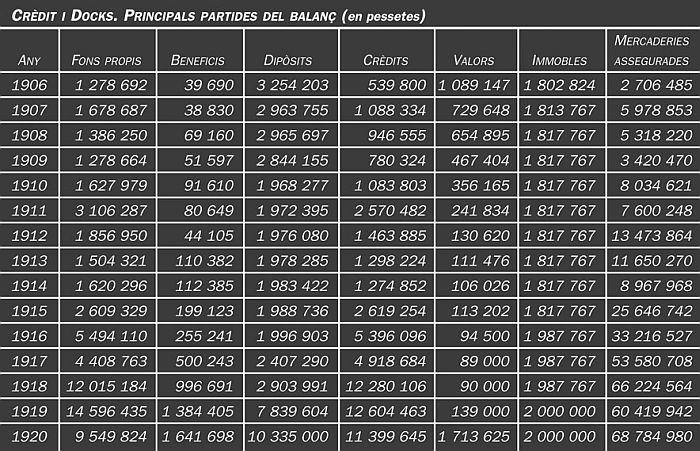

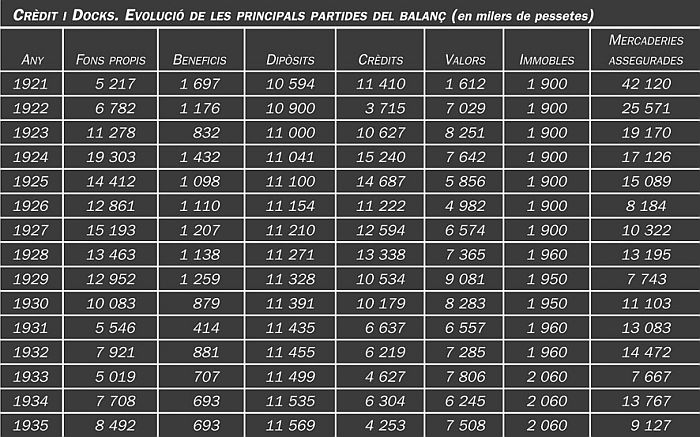

Crèdit i Docks de Barcelona. Evolució de les principals partides del balanç (en pessetes), 1882.1905.

Els dipòsits són només un subproducte de les operacions de magatzem. Són els comptes que obren els clients que tenen les mercaderies dipositades i mitjançant els quals el banc pot fer els abonaments i els càrrecs corresponents. És natural, per tant, que tinguin una mínima importància. En tot moment, queden per sota dels fons propis.

En el seu primer exercici, Crèdit i Docks informà de dos tipus de dipòsit: el compte corrent i la imposició amb interès. Aquesta segona es proposava remunerar l’estalvi, sempre que estigués immobilitzat un temps determinat. Però el 1890 una revista de Madrid, en veure un cert creixement de les imposicions, li fa una severa crítica perquè considera que la remuneració del diner aconsegueix aturar la inversió. Recomana “la conveniencia de suprimir o reducir lo más posible el interés de las imposiciones para que no se perjudiquen los demás intereses del país” (“El Economista”, 21 de febrer de 1891). Les caixes d’estalvis ja procuraven remunerar l’estalvi de la classe obrera, però en canvi no s’entenia que una entitat financera es dediqués a la captació de l’estalvi de la burgesia. El banc no devia fer gaire cas de la crítica, però el 1904 les imposicions desaparegueren.

Inversió

Els warrants —un resguard de propietat sobre mercaderies dipositades— no seran totalment autoritzats fins el 1885 (Reial Ordre de 6 de novembre). Crèdit i Docks és l’única entitat barcelonina que els pot emetre. La seva feina és fer-los córrer i que siguin acceptats en el tràfic mercantil. I donar crèdit sobre ells, si els el demanen.

La xifra de crèdit concedida es manté, però, a la baixa. El 1905 té tan sols dos milions en crèdits, menys de la meitat dels que tenia en el seu origen. Com en el cas dels dipòsits, també aquí hi ha un subproducte.

Els balanços anuals del banc informen del valor de la mercaderia dipositada i assegurada. El seu volum figura en el quadre de “principals partides del balanç”.

Immobles

Al març del 1883 Crèdit i Docks va incorporar al seu balanç els Magatzems de Dipòsit, valorats en 2,5 milions de pessetes. Però aquest actiu arrossegava un deute de prop de 900 000 pessetes, que s’aniran amortitzant a poc a poc fins a la seva cancel·lació total el 1896.

L’any 1904 el banc vendrà a l’estat per un milió de pessetes els magatzems que li havia arrendat el 1888 i que eren destinats a caserna.

El Dipòsit Franc de Barcelona i el de Cadis (1905-1920)

La conjuntura, els homes i l’organització

Enric Turull i Comadran (Banc de Sabadell, Banc de Sabadell. Cent anys d’Història, 1982), industrial llaner de Sabadell, fou president de Crèdit i Docks entre el 1908 i el 1923.

L’any 1906 Crèdit i Docks havia perdut l’atractiu inicial i l’empenta. És un any qualificat d’excepcional “por virtud de la menor importancia y escasez de entradas de las más importantes mercancías” (Memòria del 1906). Els resultats no són bons i la vida de l’entitat és molt esllanguida. No és estrany que pleguin alguns dels seus consellers més representatius. El 1907 dimití el nou president, Pelegrí Masó, i Josep Badia i Capdevila, que havia ocupat abans el càrrec, mentre Maties Muntades i Joan Coma i Cros renuncien a la renovació del seu càrrec com a vocals “por razón de sus múltiples ocupaciones” (Memòria del 1907). Tot i això, el nou president de l’entitat serà una primera figura: Enric Turull i Comadran, industrial llaner de Sabadell i un dels fundadors del banc de la seva ciutat.

Cal fer alguna cosa i revifar l’empresa. D’una banda, s'incorporen saba nova al Consell, amb els noms de Pere Pagès —propietari d'un magatzem de vins i alcohols—, Santiago Estapé —advocat i polític, diputat provincial—, Pau Nicolau —enginyer industrial—, i Eugeni Bohigas —corredor de Borsa—. Cap d’ells no té la capacitat de donar el tomb a Crèdit i Docks. De l’altra, la Junta de Govern “se propone dar mayor amplitud a las operaciones de crédito” (Memòria del 1907) i començar “una incesante y activa labor de propaganda, así en el país como en el extranjero” (Memòria del 1908).

La Junta no està satisfeta de l’actitud dels seus conciutadans. La Memòria del 1914 recull un crit de queixa contra un entorn que no valora prou el que fan: “Algunas veces hemos lamentado el escaso aliento y calor que han dado a la institución Docks los más interesados.” S’ha trencat la comunió que hi havia.

Catàleg de Crèdit i Docks, 1910. L’activitat dels magatzems de dipòsits és la més important de Crèdit i Docks.

La revifada no arribarà fins al canvi de conjuntura econòmica, que suposa l’inici de la guerra europea (1914). El bloqueig naval de les costes franceses per part de la marina alemanya convertí Barcelona en un important centre de distribució de mercaderies que van en bona part a França, per terra. Arriba també el canvi de l’entorn ciutadà, que es llença a fer negocis de tota mena, i torna a sintonitzar amb Crèdit i Docks: el 1917 la Junta de Govern expressa “con viva satisfacción que los elementos mercantiles de nuestra plaza han entrado al fin de lleno en las prácticas modernas de avalorar... gozando nuestro warrant entre los elementos bancarios de indiscutible estima y crédito” (Memòria del 1917). Des del 1915 es repeteix a les Memòries l’agraïment de l’empresa al Banc de Barcelona, que facilita crèdit acceptant com a garantia els warrants emesos per ells.

L’empenta definitiva arribarà l’any 1920, quan Crèdit i Docks fa una ampliació de capital destinada a donar entrada a una empresa creada el 1920, la Societat Anònima de Serveis i Obres. El milió de pessetes del capital d’aquesta empressa passa íntegrament a la subscripció d’accions del banc. Com a conseqüència, els seus tres socis s’incorporaran al Consell. Es tracta de figures de primera línia: Jaume Carner i Romeu, advocat i polític; Joan Marcet i Palet, fill del banquer terrassenc Bonaventura Marcet; i Francesc d’A. Ripoll i Fortuño, advocat i futur president de la SA Cros, després de la guerra.

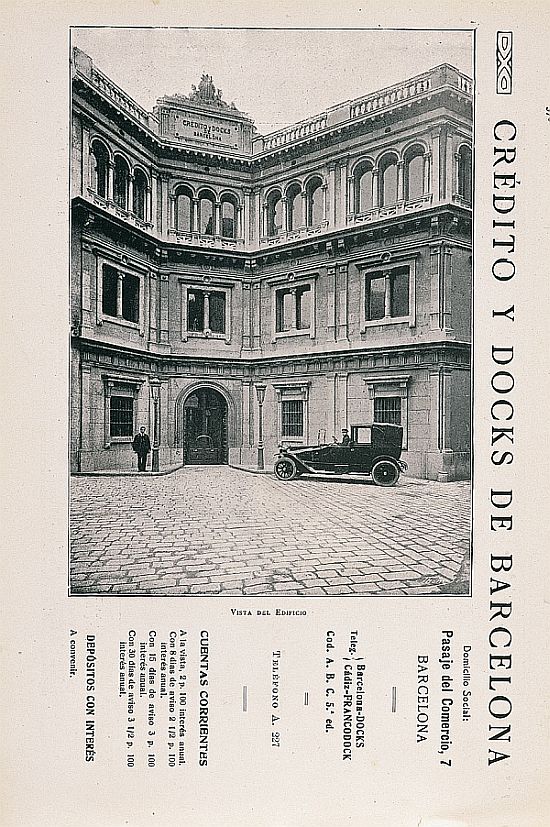

La modernització també arriba amb el canvi d’oficines. El 1916 Crèdit i Docks canviarà les seves oficines del passatge de la Pau per un edifici al passatge del Comerç —actual passatge de la Banca— mitjançant la compra al Banc de Barcelona del que havia estat la seu de la Caixa Vilumara, absorbida per aquest.

Els magatzems de Barcelona i d’Amposta

“Al comenzar el presente ejercicio hállanse repletos nuestros locales de depósito”, diuen esperançats a la Memòria del 1907. La campanya de propaganda començarà a donar els seus resultats, tal com ens mostra l’evolució de les mercaderies assegurades. El 1908 “han afluído gran número de mercancías... sobresaliendo entre ellas el principal elemento de la industria catalana, que son los algodones” (Memòria del 1908).

El 1910 aconseguiren el lloguer dels dipòsits que hi havia ran del moll, els quals destinaren a dipòsit comercial (Barcelona a la vista, 1896).

Els magatzems de Crèdit i Docks estan ben situats, arran de la línia fèrria i de cara al mar, però queden una mica lluny del port. El 1910 informen que han aconseguit el lloguer per tres anys dels dipòsits que hi ha al cobert número 1 del moll de la Muralla —després Bosch i Alsina—, arran del moll i que es destinaran al Dipòsit Comercial. Després de la necessària habilitació es posaran en marxa el 1914. En canvi, el 1913 renuncien al dipòsit comercial de l’estat “que hace ya tiempo no resultaba conveniente a sus intereses” (Memòria del 1913).

El 1915 s’acordà l’establiment d’uns magatzems, prop de l’estació d’Amposta, destinats a recollir l’arròs del Delta i l’oli del Montsià. Es construiran finalment a l’Aldea (Baix Ebre) i es posaran en marxa el 1917, l’any en què el govern autoritzà la implantació del warrant agrícola. L’any 1918 quedaran enllaçats amb el ferrocarril. En el Consell de Crèdit i Docks hi havia Francesc de Paula Romañà i Suari, l’enginyer constructor del Canal de l’Esquerra de l’Ebre, guardonat el 1913 amb el títol de baró de Romañà. La relació entre ell i el projecte d’Aldea és més que possible.

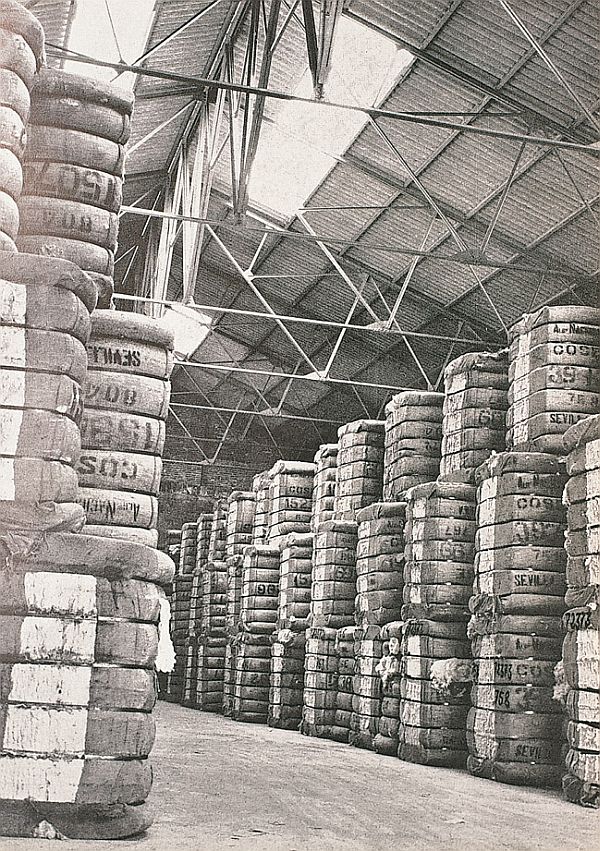

Els anys de guerra europea i els dos següents seran de forta activitat als magatzems. Les darreres Memòries informen amb detall i amb satisfacció de les mercaderies dipositades a fi d’any als magatzems del passeig del Cementiri i als del moll de Barcelona. Es tracta, sobretot, de cotó, sucre, colonials, pells, llanes i greixos.

El Dipòsit Franc de Cadis i el de Barcelona

El dipòsit franc o zona neutral era una vella aspiració del comerç barceloní. Totes les institucions econòmiques de la ciutat amb l’Ajuntament, el Foment del Treball i la Cambra Oficial de Comerç, Indústria i Navegació, al capdavant, el demanaven al govern des del final del segle XIX. El 1901 l’Ajuntament de Barcelona va fer fins i tot una reserva de terreny, prop del mar i del barri de can Tunis, però no hi havia manera.

L’any 1914, amb l’esclat de la guerra europea, es tornà a replantejar amb força aquesta qüestió, vistes les possibilitats que oferia. La zona neutral va ser definida per la Cambra barcelonina com “la zona donde sea permitido, no sólo el depósito de mercancías procedentes del extranjero, sin pago de derechos aduaneros, sino la transformación de materias primas y la exportación de los productos en ella elaborados” (escrit del 9 de novembre de 1914). Un dipòsit franc era el mateix, però a escala reduïda. En resposta a la petició de les institucions barcelonines, el 29 de setembre de 1914 el govern espanyol autoritzà l’establiment d’un dipòsit franc a Cadis, i denegà el de Barcelona. Les raons per a la concessió, segons el Decret, eren tres: que ho havia demanat la Cambra de Comerç de l’Havana, que a Cadis hi havia els locals apropiats i que les autoritats gaditanes estaven disposades a crear el Consorci que se n’havia de fer càrrec. La concessió és absolutament discriminatòria per a les institucions catalanes. Aquestes institucions també estaven disposades a crear el seu Consorci i tenien uns terrenys disponibles. Els que aportaran els gaditans seran molt poc adequats, com veurem.

La Junta d’Obres del Port de Cadis acordarà traspassar el servei a una entitat mercantil, però no serà fins el 1917 que cedirà l’arrendament de la seva explotació a Crèdit i Docks de Barcelona per un període de quaranta anys. Es posà en marxa immediatament, però els barcelonins comprovaren que els terrenys cedits estaven allunyats del mar, de manera que se n’havien de comprar i habilitar uns altres.

Les institucions barcelonines insistiren en les seves peticions i així, el 24 d’octubre de 1916 el govern autoritzava la concessió d’un dipòsit comercial a un Consorci, format per l’Ajuntament, la Junta d’Obres del Port, les Cambres oficials i altres institucions. Un any més tard, el govern haurà d’aclarir (Reial Ordre de 25 d’octubre de 1917), que on havien dit dipòsit comercial volien dir dipòsit franc i l’equiparaven al de Cadis. El Consorci del Dipòsit Franc de Barcelona va obrir un concurs per a l’arrendament dels seus serveis, al qual es presentaren tres ofertes: la del Crèdit i Docks, la del Banc Urquijo Català i la conjunta de Fàbregas i Recasens-Exportadora Agrícola Espanyola (futur Banc de Catalunya). Finalment es va adjudicar a Crèdit i Docks.

Fons propis i resultats

Crèdit i Docks. Rendibilitat de l’acció.

El nivell d’activitat dels magatzems fa de regulador dels fons propis de l’entitat. La pobresa dels resultats ha impulsat a successives reduccions del capital, el qual arriba al punt més baix el 1910 amb 1 750 000 pessetes. Una Junta extraordinària, celebrada el 28 de febrer d’aquell any, rebaixà el capital nominal a 15,5 milions, convertint les 21 000 accions de 500 pessetes de nominal —desemborsades en el 25%— que hi havia en circulació, en 35 000 accions de 50 pessetes cadascuna, totalment desemborsades. Tot i això, l’acció continua cotitzant per sota la par, ja que la seva rendibilitat no supera el 4%.

Amb la febre d’inversió i de negocis que crearà la guerra europea els resultats de Crèdit i Docks milloren ostensiblement. L’any 1916 els accionistes cobren un dividend equivalent al 8%. La concessió del Dipòsit Franc de Cadis donarà volada al banc i una millora substancial a la cotització de les seves accions, que cotitzen ja sobre la par. El banc necessita més capital i per això posa en circulació accions, que tenia en cartera. El 1918 es col·locaran en el mercat 9 500 accions de 50 pessetes a un canvi del 110%. El primer de gener de 1919 seran unes altres 17 500 accions al 145%. Les plusvàlues passen a reserves. Així, el primer de gener de 1919 el capital real desemborsat és de 3,5 milions.

L’any 1919, la concessió del Dipòsit Franc de Barcelona i el seu acord amb la societat Servicios y Obras motivarà una ampliació de capital amb l’emissió de 30 000 noves accions que han de ser lliurades en la seva totalitat a aquella empresa a 112,5 pessetes cadascuna, o sigui a un canvi del 225%. Les accions cotitzen aleshores al voltant del 250%. Però les 30 000 accions quedaran reduïdes a 20 000 segons consta a la Memòria del 1920. La conjuntura ha tornat a canviar. El capital real serà de 6 milions el 1920. Les plusvàlues i les reserves acumulades són de 4,3 milions. El darrer dividend —1920— és substanciós, del 15%.

Dipòsits

Crèdi i Docks. Principals partides del balanç (en pessetes).

El volum de dipòsits continua essent molt pobre fins els anys de la guerra europea. Aleshores hi ha diner al mercat, hi ha oportunitats d’inversió i, per primera vegada, fan un esforç de captació de recursos de tercers: la campanya “ha procurado y procura atraer capitales de movimiento y ahorro, abonando intereses a las cuentas corrientes en efectivo” (Memòria del 1918). El canvi de les oficines és en la línia d’afavorir la captació de dipòsits.

El seu volum màxim el tindrà el 1919 amb 14,6 milions de pessetes. El 1920 la xifra té una forta davallada, conseqüència del pànic financer, creat per la suspensió del Banc de Barcelona, i per la seriosa recessió econòmica, que afecta la ciutat.

Quan el Banc de Barcelona suspengué pagaments al desembre del 1920, la Memòria fa només una referència al fet que amb motiu de la “crisis bancaria en nuestra plaza, la Compañía ha mantenido con exceso un encaje muy superior al importe de las cuentas corrientes a la vista” (Memòria del 1920).

Inversió

L’any 1910 és també l’any de més baixa inversió del Banc en tota la seva història. És l’any en què surt per primera vegada desglossada la inversió que correspon a cartera de valors. La guerra europea provocarà un canvi espectacular. Els crèdits es multipliquen per deu en els quatre anys de guerra, mentre el volum de mercaderia assegurada ho fa per set.

El final de la guerra portarà una forta baixa del preu de les primeres matèries, en restablir-se els canals comercials tradicionals. Aquesta baixa afectarà el valor de mercaderies dipositades i el crèdit concedit sobre elles. No obstant això, “la casi totalidad de nuestras operaciones de crédito pignoraticio han sido repuestas a tipos en armonía con el valor actual de las mercancías” (Memòria del 1920).

Immobles

El 1916 es comprà al Banc de Barcelona l’edifici destinat a seu social al passatge de la Banca per 150 000 pessetes. Es comptabilitza també aquest any la compra del terreny i l’edificació de nou magatzems a l’Aldea.

Però aquesta inversió és petita, ja que en el conjunt es passa d’1,8 a 2 milions el 1920.

Magatzems i operacions bancàries tradicionals (1921-1935)

La conjuntura, els homes i l’organització

Pati central de la seu social de Crèdit i Docks (Barcelona Artística e Industrial, 1919).

L’any 1922, dimití l’administrador general, Roc Vérgez i Zuazu, que serà substituït per Josep Maria Tallada i Paulí, un economista i escriptor de primera línia, vinculat políticament a la Lliga Regionalista. Crèdit i Docks reafirma aleshores el seu primer objectiu social, que és el següent: “todo lo concerniente a la recepción, movimiento, almacenaje y mobilización de mercancías de todas clases y procedencias” (Memòria del 1921).

Un any més tard (1923) morí el president, Enric Turull. El seu successor serà Jaume Carner i Romeu, polític i advocat.

Els anys de postguerra seran negatius per al comerç i especialment per a les activitats que desenvolupava Crèdit i Docks. Ho mostra clarament l’evolució de les mercaderies assegurades. En canvi, són els anys en què els bancs de valors, amb el seu centre al Mercat Lliure, estan en alça. El 1923 la Junta de Govern acordà donar un cop de timó, en proposar-se “el desarrollo de los servicios bancarios que tiene establecidos”, al marge de si aquests estan o no vinculats a la seva activitat tradicional. Vénen a dir que és per mitjà de l’activitat bancària com aconseguiran reactivar el moviment comercial. S’ha produït aleshores un fet, transcendental per al Banc, que explica aquest canvi, però del qual ni la Memòria, ni la premsa, no donen cap explicació. I és que s’han incorporat com a consellers de Crèdit i Docks dos dels homes més representatius de la Banca Arnús barcelonina: el seu director general, Francesc de P. Gambús i Rusca, i Jules Pauchet. És una indicació clara d’una participació d’aquest banc en el capital de Crèdit i Docks, o d’un encreuament de participacions, ja que, el mateix any, el president de Crèdit i Docks, Jaume Carner, rebrà la vicepresidència de la Banca Arnús.

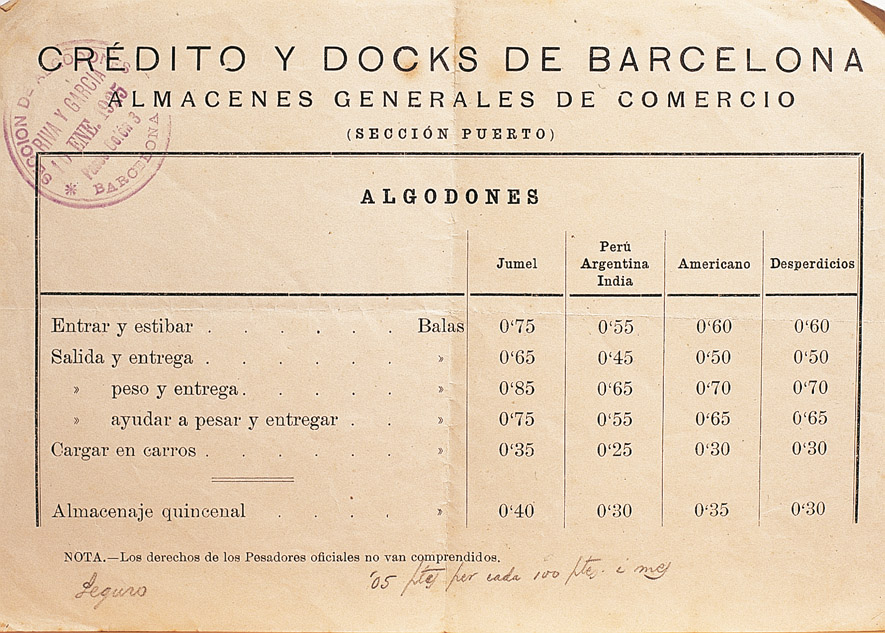

Tarifes del cotó, 1925.

La responsabilitat de la gestió queda des del 1923 a les mans d’una Comissió executiva, constituïda per Maties Muntadas —que s’ha reincorporat al Consell—, Joan Marcet i el director general de la Banca Arnús, Francesc de P. Gambús. La mort de Joan Marcet (1926), i la de Maties Muntadas (1927), deixarà sol Gambús, el qual serà nomenat conseller delegat el 1928. Tallada deixarà poc després el seu càrrec d’administrador general, que passarà a Miquel Drudis. La gent de la Banca Arnús ja mana a Crèdit i Docks.

Però l’any 1931, un grup de bancs catalans —Banc de Catalunya, Banc Hispano-Colonial i Banca López— entraren en el capital de la Banca Arnús, amb una posició majoritària. Veurem aleshores incorporar-se al Consell de Crèdit i Docks, representants d’aquell grup (vegeu per a aquesta operació el capítol referent a la Banca Arnús SA Arnús-Garí (1910-1942)).

Jaume Carner i Romeu, president de Crèdit i Docks, 1923-31.

Jaume Carner es mantindrà com a president fins al seu nomenament com a ministre d’Hisenda en el govern de la República (desembre del 1931-juny del 1933). No es nomenà nou president, ja que l’absència de Jaume Carner es considerava una excedència, més que una dimissió. Les seves funcions seran assumides pel vicepresident, Carles Muntadas i Muntadas, en l’espera del retorn de Carner. Però aquest estava malalt i morí al final del 1934. Les funcions de la Presidència quedaran a les mans del conseller delegat, Francesc de P. Gambús, nomenat president pocs mesos abans d’esclatar la guerra, al juliol del 1936.

L’any 1933 se celebraren els primers 50 anys de l’entitat.

Dipòsits i Magatzems

Magatzems Generals a Barcelona i Amposta, arrendament del Dipòsit Franc de Barcelona i concessió del Dipòsit Franc de Cadis. Aquests són els seus trumfos en el sector de Docks el 1921.

Al juliol d’aquell any van prendre possessió dels magatzems núm. 5 i 6 del moll de Barcelona, en qualitat d’arrendataris del seu Dipòsit Franc, tot iniciant-ne l’explotació. Però hi ha una notable disminució en el moviment comercial i especialment pel que fa al blat, ja que era prohibida la importació pel govern. Crèdit i Docks accepta tota mena de mercaderies, amb la incorporació de productes industrials. El 1926 esmenten la consignació en els seus magatzems de vuit-cents vint automòbils.

Els anys de la República no seran bons per al comerç. I el Crèdit i Docks protesta contra el funcionament del port de Barcelona, que afavoreix la competència.

A Cadis, el 10 de novembre de 1923, es van inaugurar els nous magatzems al moll d’Alfons XIII. Les Memòries havien arribat a dir que fins que no comptessin amb ells, arran de port, no es podria dir que Cadis tenia un Dipòsit Franc, perquè els primers locals facilitats eren deficients i allunyats de la costa. Els nous magatzems ocupen ara 80 000 metres quadrats i 400 metres de longitud del moll, però no estan connectats amb el ferrocarril. El carbó donarà vida a l’establiment, ja que el port de Cadis té una important flota pesquera.

Els magatzems d’Amposta continuen destinats a l’arròs i a l’oli, sense incidències que s’hagin de destacar.

Fons propis i resultats

Crèdit i Docks. Rendibilitat de l’acció.

Els anys de la guerra europea van servir, si més no, per a constituir uns fons propis, i especialment unes reserves importants, superiors als dipòsits, durant els dos primers anys d’aquest període. Després, no hi ha ni augment ni disminució de capital. Només el lleuger increment de les reserves per aplicació d’una part dels beneficis obtinguts.

Els resultats són bons. La forta baixa dels beneficis que es produeix a partir de la proclamació de la República és deguda a la difícil conjuntura econòmica i social, que no afavoreix el comerç, i a la necessitat de rebaixar el valor de la cartera de títols, afectada per una forta baixa de les seves cotitzacions. Les Memòries insisteixen que és prioritari mantenir una alta liquiditat i un actiu sanejat, que no pas pagar més dividend.

Dipòsits

La forta baixa que experimenten els dipòsits el 1921 és conseqüència del pànic financer creat per la suspensió de pagaments del Banc de Barcelona. Aviat es recuperaran i veiem com la Memòria fa referència al “desarrollo de nuestra cuenta corriente” (Memòria del 1921), que és una novetat. El Banc ofereix comptes a la vista, sobre els quals paga el 2,5% i comptes d’estalvi, disponibles a curt termini, als quals abona el 4%. Amb l’entrada dels representants de la Banca Arnús en el seu Consell, el Crèdit i Docks accentua la seva activitat bancària i presenta una xifra de dipòsits que és de 19,3 milions el 1924, la més alta de la seva història. L’any 1922 s’adheriren a la Cambra de Compensació de Barcelona en una clara prova d’aquest interès per les activitats bancàries tradicionals.

En aquesta xifra de dipòsits, i fins el 1930, Crèdit i Docks inclou els saldos de la partida “bancs i banquers”, de la qual són titulars altres entitats financeres, que no es consideren normalment dipositants. Sembla que aquesta partida és força important i que pot arribar a ser molt bé del 50% del total. Ho és, en tot cas, quan els dos comptes se separen. Possiblement es tracta de saldos de la Banca Arnús, que així reforça la tresoreria de la seva participada.

Els dipòsits reals de clients queden sempre molt per sota dels 10 milions de pessetes, i més encara durant els trasbalsats anys de la Segona República.

Inversió

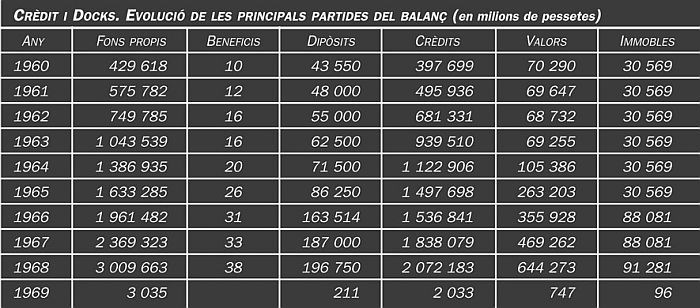

Crèdit i Docks. Evolució de les principals partides del balanç (en milers de pessetes).

El canvi d’orientació del banc, en el sentit d’afavorir les operacions de crèdit, es pot comprovar des del primer moment: “aún siendo primordiales en el mismo aspecto bancario las operaciones sobre mercancías, hay otras no menos necesarias” (Memòria del 1921). El mateix any 1921 es creà una Comissió a l’interior del banc que controlava la inversió feta amb els diners procedents dels dipòsits, de manera que mai no sobrepassessin el 75% d’aquells dipòsits, i que les operacions tinguessin un venciment no superior als noranta dies. Es nota que la suspensió de pagaments del Banc de Barcelona ha deixat escaldats els titulars de dipòsits, que temen que es poden produir altres daltabaixos. Les Memòries insisteixen contínuament en la liquiditat del banc i en el sanejament del seu actiu.

El 1925 és quan la partida de crèdit arriba al seu punt més alt amb 14,7 milions d’inversió. Es tracta d’operacions no relacionades amb les operacions de magatzems.

Crèdit i Docks tenia una cartera de valors, que es comptabilitza, durant molts anys, conjuntament amb la cartera de crèdits. És formada per fons públics —que constitueixen un complement de la caixa, atesa la seva liquiditat— i per altres valors que cotitzen a Borsa, no especificats, però que devien incloure lògicament valors de renda fixa. L’any 1925 en la línia de la seva conversió a entitat bancària tradicional, Crèdit i Docks participa en la constitució d’una societat: la Societat Metropolitana de Construcció, i poc després en el capital de Càrregues i Descàrregues SA. Alhora, i sota l’impuls que li dóna la participació de la Banca Arnús, entra en les operacions clàssiques mobiliàries de les quals aquella era especialista, participant en la subscripció de diverses emissions, que té cura de col·locar entre els seus clients. En especial, 25 000 títols (12,5 milions de pessetes) del deute municipal especial del Port Franc.

El 1932 es liquidà Càrregues i Descàrregues, amb un petit benefici. I pel que fa a la Societat Metropolitana de Construcció, la participació es redueix al 5% el 1935. Les Memòries parlaven de la seva “vida lánguida” i que cobrava molt tard l’obra feta.

“Nuestro activo en trance de inmediata realización, rendiría más del total valor porque figura en el balance.” (Memòria del 1932.) Aquesta afirmació és un resum del que transmet la Junta de Govern.

Immobles

L’any 1933 amb motiu de les festes del cinquantenari, hi va haver alguns accionistes que suggeriren a la Junta de Govern el trasllat de la seu social del passatge de la Banca al nou centre de la ciutat. Però es decidí “conservar nuestro característico local, teniendo en cuenta la especialización de nuestras actividades, tan directamente relacionadas con la vida del puerto” (Memòria del 1933).

La inversió en immobles és de 2,1 milions de pessetes. Inclou els magatzems de l’avinguda Icària —33 000 metres quadrats de superfície, dels quals n’hi ha 4 244 d’edificats—, els d’Aldea i l’edifici del seu domicili social al passatge de la Banca.

Sota el control del Banco Central (1939-1959)

Els homes i l’organització

L’any 1939 Crèdit i Docks SA és una entitat controlada per la Banca Arnús, en la qual el Banc Hispano-Colonial té una participació significativa, així com Joan March, que ha comprat les accions de la Banca Arnús que corresponien al Banc de Catalunya, en suspensió de pagaments. Però, al seu torn, el Banco Central n’és accionista destacat i comença a manar el Banc Hispano-Colonial, de manera que hem d’anar a parar al banc madrileny per trobar els qui prenen les últimes decisions a Crèdit i Docks. El 1946 el Banco Central absorbirà la Banca Arnús i el 1950 el Banc Hispano-Colonial, de manera que tot quedarà aclarit. Però el vell banc barceloní encara té els seus accionistes catalans i Ignasi Villalonga, president del Banco Central, tindrà la idea de convertir Crèdit i Docks en un gran banc català, en un moment en què han desaparegut, l’un darrere l’altre, tots els que havien pretès cobrir un dèficit ben evident de l’economia catalana.

Francesc de P. Gambús i Rusca (Cambra de Comerç, Indústria i Navegació de Barcelona). Francesc de P. Gambús fou president de Crèdit i Docks en 1936-58, ja sota el control del Banco Central. Es prendrà molt malament el cessament del banc com a arrendatari dels serveis del Dipòsit Franc de Barcelona.

Francesc Gambús, director general de la Banca Arnús i president de Crèdit i Docks des del 1936, es trobarà així successivament a les ordres de la gent del Banc de Catalunya, primer, de Joan March i després del Banco Central finalment. Toparà frontalment amb els primers —que desapareixen de l’escena en suspendre pagaments—, s’identificarà especialment amb el segon, i mantindrà relacions correctes amb el tercer. En tot cas ell és l’home fort de Crèdit i Docks.

Crèdit i Docks va ser un bon negoci, durant tots aquests anys.

La primera Memòria publicada, un cop acabada la guerra, recull tres exercicis: 1939, 1940 i 1941. El text ret homenatge als vencedors en el llenguatge tan propi del moment:

“Nuestro Glorioso Ejército... con la colaboración del elemento civil incontaminado, consiguió el triunfo por las armas, bajo el mando supremo y experto de nuestro invicto Caudillo, el Generalísimo Franco.” (Memòria del 1941.)

Tot i que hi ha hagut moltes baixes al Consell i al personal del banc, durant aquells anys, només una és atribuïble a “la horda roja”: l’assassinat de Miquel Clivillés i Xirau, inspector cap del Servei de Molls i Magatzems. El president, Francesc Gambús, i una bona part dels consellers, van passar a la zona franquista, mentre l’empresa “quedó intervenida desde el primer momento por la Generalidad de Cataluña y el Sindicato Marxista, quienes desplazaron al Consejo” (Memòria del 1941). El resultat, però, no va ser gens desastrós, ja que quan va finalitzar la guerra tot era al seu lloc i en funcionament, llevat dels magatzems d’Aldea, destruïts en bona part, i d’alguns magatzems llogats a la Junta d’Obres del Port de Barcelona, una mica escrostonats. Com que no atribueixen aquestes malifetes a l’exèrcit de “la funesta Segunda República”, el culpable devia haver estat el bombardeig de les tropes franquistes. Per descomptat que no hi ha cap referència a baixes del personal en el bàndol republicà, si n’hi va haver, perquè aquestes no van merèixer mai ni una sola línia en cap de les Memòries de les empreses catalanes de postguerra.

Exterior dels magatzems del Crèdit i Docks, a l’avinguda Icària (Memòria, 1963).

Interior dels magatzems de Crèdit i Docks, a l’avinguda Icària (Memòria, 1963).

L’empresa es defineix com una companyia de crèdit i magatzems generals de dipòsits. Com a companyia de crèdit té una secció de banca i borsa que realitza tota mena d’operacions bancàries. És arrendatària dels serveis del Dipòsit Franc de Barcelona, concessionària dels serveis del Dipòsit Franc de Cadis i té en propietat els magatzems generals de dipòsit de l’avinguda Icària de Barcelona.

El 1946 van ser nomenats consellers dos homes del Banco Central. Un d’ells, Ignasi Villalonga, el seu president. L’administrador, Miquel Drudis, va ser substituït el 1947 per Tomàs Cortadellas i Segura.

L’any 1952 es va traspassar al Banco de Santander la sucursal que oficialment tenia a Cadis, un “negocio de banca, al que teníamos derecho y nunca hemos practicado” (Memòria del 1952).

El 1950 el Banco Central havia absorbit el Banc Hispano-Colonial, el primer banc català del moment. Ignasi Villalonga s’adona de l’enorme buit bancari que hi ha a Catalunya i maniobrarà per aconseguir que Crèdit i Docks ocupi el lloc del Colonial. El 1955 “la actividad puramente bancaria de nuestra entidad, que teníamos en segundo plano, se está incrementando”. Oficialment, manifesten que volen convertir el Crèdit i Docks “en un gran banco barcelonés” (Memòria del 1956).

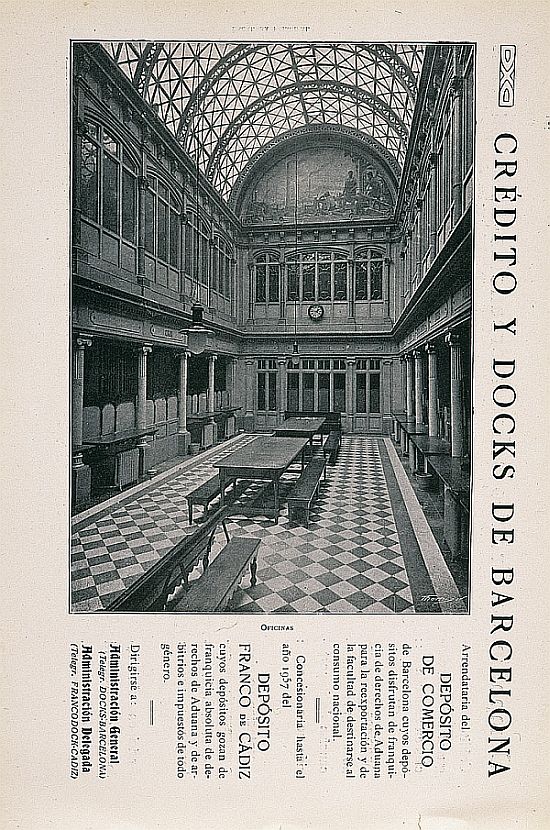

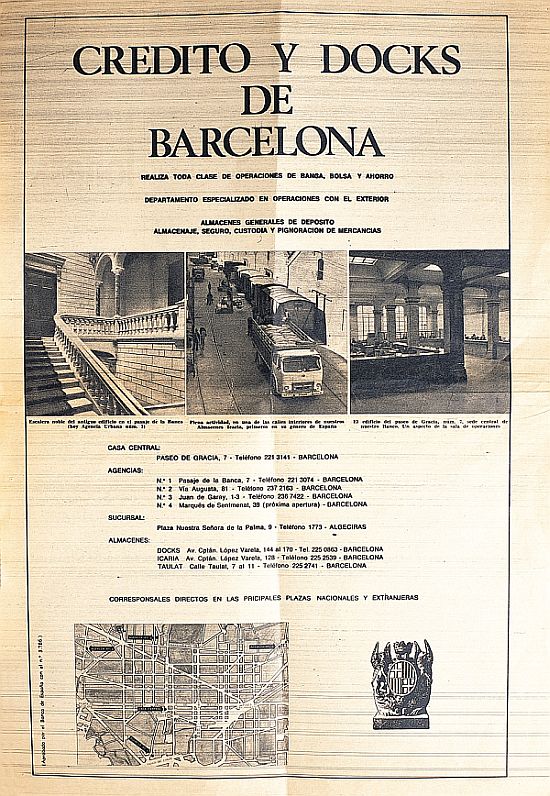

Això exigeix un canvi d’imatge, començant per una nova seu social, més cèntrica i més vistosa. D’aquí la compra de l’edifici situat al número 7 del passeig de Gràcia, destinat a les noves oficines centrals, inaugurades el 20 de febrer de 1957. Ignasi Villalonga, que la Memòria qualifica de “alma y mentor de esta evolución” (Memòria del 1957), renova totalment el Consell d’Administració, d’acord amb la nova imatge que ha de tenir el banc. El Consell ha d’estar format per “ciudadanos no sólo barceloneses, sino residentes aquí, vinculados a la industria y comercio catalán”, de manera que fa plegar cinc consellers, que seran substituïts per persones que tinguin les característiques desitjades: Manuel Garí de Arana, Francesc Daurella, Santiago de Cruylles de Peratallada, Josep Lluís Samaranch i Rialp, Manuel Ballvé, Andreu Ribera i Rovira i Enric Gabarró. Anteriorment, hi ha incorporat el seu gendre, Julio Muñoz i Ramonet, un dels primers industrials tèxtils del moment, que li donarà molts maldecaps. De totes maneres i com que Villalonga no es fia gaire dels catalans —segons manifestacions pròpies— nomena delegat del Consell —conseller delegat—, Ramon Lorente, un home del Banco Central, que està directament a les seves ordres (1957).

L’any 1958 Francesc Gambús deixà la presidència. Tenia setanta-quatre anys i havia ocupat el càrrec vint-i-tres anys. En el seu lloc serà nomenat el conseller Santiago de Cruylles de Peratallada i Bosch.

El negoci de magatzems

“La piedra angular de nuestro negocio lo constituye el almacenamiento, manipulación y warrantaje de mercancías.” (Memòria del 1952.) A Barcelona, Cadis i Aldea, Crèdit i Docks arribarà a tenir cent trenta magatzems a la disposició dels seus clients, en edificis llogats o de propietat. Els locals de Barcelona eren prop del port i del ferrocarril de la costa, però el 1954 aprecien que el moviment de mercaderies passa en bona part a ser moviment de camions.

Els magatzems d’Aldea, destinats a l’arròs i a l’oli, es van vendre el 1941, atès el seu “escaso rendimiento” i al fet d’haver estat “en buena parte destruídos” durant la guerra.

El moviment de cereals importats, que els facilitaven els comerciants i fabricants de farina, els va ser retirat amb motiu de la implantació del Servicio Nacional del Trigo el 1939, però els tornaren a concedir la descàrrega del que en diuen “cereales exóticos” el 1943.

El Crèdit i Docks tenia una oferta de servei d’emmagatzematge en edificis i locals propis, però a més tenia llogats els magatzems propietat de la Junta d’Obres del Port de Barcelona i tenia signat un contracte amb el Consorci de la Zona Franca barcelonina. Les grans operacions que tenia amb organismes públics li seran retirades, enmig d’un escàndol considerable.

El conflicte més important arribarà l’any 1946 quan finalitza el contracte amb el Consorci de la Zona Franca. Abans del seu venciment, Crèdit i Docks no posa en dubte que els serà renovat, tenint en compte la seva llarga trajectòria de serveis. I així ho manifesten oficialment a la Memòria d’aquell any. Però amb gran sorpresa per part seva, el concurs obert donarà la concessió a favor de CEOSA, una empresa filial del Banc Espanyol de Crèdit, en una votació unànime del Consorci. El delegat de l’estat en el Consorci era Luis Maria de Galinsoga, també director de “La Vanguardia Española”.

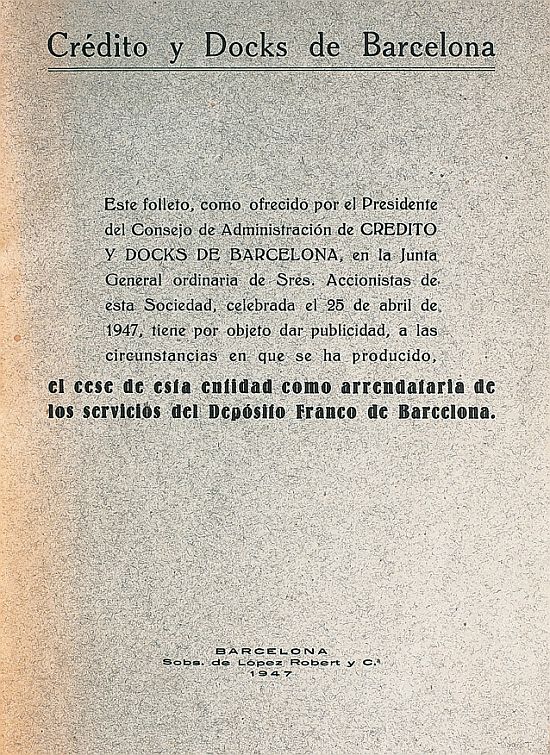

Fullet publicat pel president de Crèdit i Docks, 1947.

Llavors, la reacció de Francesc Gambús serà d’una extraordinària indignació. Se’n farà ressò en el discurs que pronunciarà a la Junta general d’accionistes de Crèdit i Docks, en diverses Memòries anuals de l’entitat i, especialment, amb l’edició d’un fulletó publicat el 1947 que “tiene por objeto dar publicidad a las circunstancias en que se ha producido el cese de esta entidad como arrendataria de los servicios del Depósito Franco de Barcelona”. Gambús explica i demostra a la seva manera que la discriminació ha estat total i que l’altra proposta ha rebut un tracte de favor. És un dels pocs escàndols que es fan públics en una Barcelona i en uns anys en què la Dictadura imposa els seus criteris, prescindint de principis d’equitat o de correcció. El que sorprèn no és la discriminació a favor d’un banc molt proper al govern, com és el Banc Espanyol de Crèdit, sinó que es permetés la publicació dels escrits de Gambús i de Crèdit i Docks, perquè la censura era ferotge. El president de Crèdit i Docks parla de “nuestra viril conducta”, de la “acomodaticia hermenéutica” del Consorci i de la “forma arbitraria y desesperante” amb què ha actuat. Gambús envià telegrames i escrits de protesta al ministre d’Hisenda, però ja sap des del primer moment que la resposta serà el silenci administratiu i que no hi ha res a fer, fora de demostrar “la grandeza moral de la responsabilidad individual”, enfront de “la invocación que hizo al patriotismo un Exmo. Sr. Vocal del Consorcio para que por unanimidad fuese desechada nuestra proposición y aceptada la del otro único concursante” (del fullet esmentat). Gambús actua en nom del Consell del Banc, però fa referència sovint a un problema personal seu.

El tema es mantindrà viu uns quants anys. El principal interès de Gambús serà posar en evidència que els serveis del nou concessionari són deficients i que els usuaris de la Zona Franca protesten pels serveis rebuts, posant com a exemple els que oferia abans Crèdit i Docks.

L’altre conflicte arribarà de la Junta d’Obres del Port de Barcelona. El 1944 va finalitzar el contracte d’arrendament dels Magatzems Generals de Comerç, llogats a l’esmentada Junta d’Obres, explotats per Crèdit i Docks des de feia trenta-cinc anys. Quan s’obrí la nova licitació, el banc renuncià a participar-hi per considerar massa alt el tipus inicial —430 000 pessetes de cànon anual en comptes de les 30 000 pessetes que pagaven fins aleshores—. Per compensar aquella pèrdua d’espai van comprar el 1945 els anomenats Magatzems Sansalvador amb 300 000 pams quadrats, també a l’avinguda Icària. En conjunt, el 1945 tenien 1 200 000 pams quadrats en aquesta avinguda, al costat de la línia del ferrocarril i prop del port, en edificis de propietat.

L’any 1949 vencia el contracte de la Junta d’Obres amb el nou arrendatari dels magatzems. Crèdit i Docks s’adreçà oficialment a la Junta, fent-li saber que estava disposat a millorar el preu pel qual els tenia arrendats, suposant que s’obriria un nou concurs. La Junta, però, va prorrogar el contracte existent, adduint que no era el moment de fer una nova subhasta. La situació serà qualificada per Crèdit i Docks de “humillación y trastorno”, de “lastimada nuestra dignidad individual y colectiva” i l’actitud de la Junta d’Obres de “proceder, que reputamos parcial, despreciativo y poco apto para ejemplo de verdad sabida y buena fe guardada” (Memòria del 1950).

La concessió del Dipòsit Franc de Cadis va continuar, tot i que el 1948 es dóna com a oficialment caducada “por muy justificados motivos de alto interés nacional” (Memòria del 1948). Però Cadis no és el que era abans, des d’un punt de vista comercial. L’any 1956 es dóna per caducada definitivament la concessió, atès el poc negoci que hi havia i la mínima rendibilitat generada durant aquells anys.

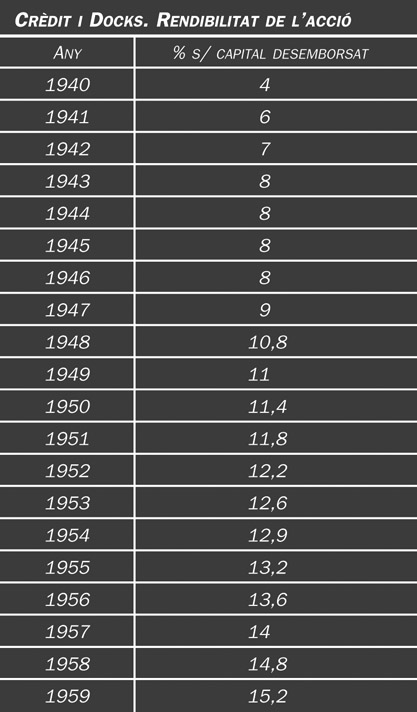

Fons propis i resultats

Crèdit i Docks. Rendibilitat de l’acció.

Acabada la guerra, el capital és de 6 milions, representat per 120 000 accions de 50 pessetes cadascuna. Els exercicis de 1936-39 —inclosos— s’han tancat amb pèrdues, que seran cobertes amb les reserves.

El 1947, i per adaptar-se al que disposava la Llei d’Ordinació Bancària de 31 de desembre de 1946, les 120 000 accions de 50 pessetes cadascuna es convertiran en 12 000 accions de 500 pessetes.

Els resultats són progressius, any rere any. La cancel·lació del contracte de lloguer amb la Junta d’Obres del Port i la de la concessió del Port Franc de Barcelona no repercuteixen sobre el compte de resultats. La cotització de l’acció a Borsa segueix la mateixa progressió que la dels dividends. El 1949 es van posar en circulació 8 000 accions de les que hi havia encara en cartera. Eren de 500 pessetes i es van subscriure amb una prima de 450 pessetes, que passarà a reserves. El capital passa així de 6 a 10 milions de pessetes.

Al desembre del 1956 es van posar en circulació les darreres 11 000 accions en cartera, de 500 pessetes, amb una prima de subscripció de 1 000 pessetes cadascuna. També aquest cop les primes aniran a incrementar reserves.

Dipòsits

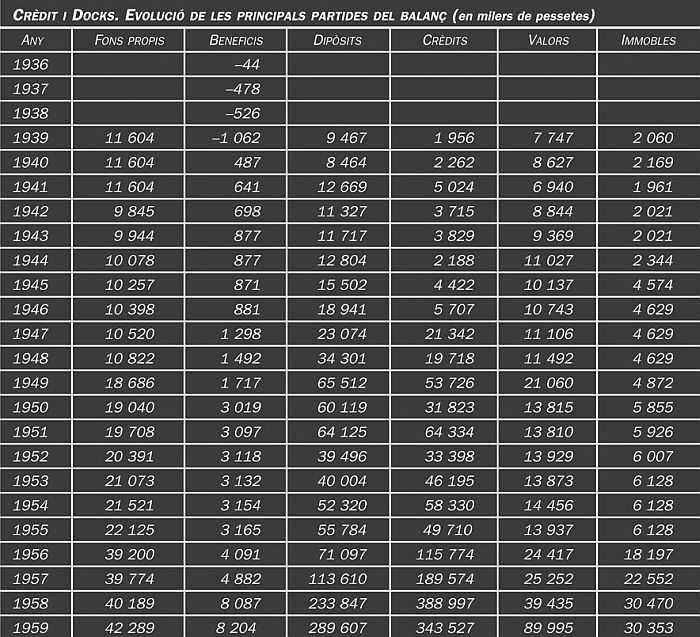

Crèdit i Docks. Evolució de les principals partides del balanç (en milers de pessetes).

L’evolució dels dipòsits està estretament lligada a l’evolució de la secció Banca. Mentre aquesta és un pur complement de les operacions de “docks”, els dipòsits es mantenen a uns nivells molt modestos.

És a partir del 1956 que comencen a adquirir una certa importància, en no estar condicionats a la condició de client dels magatzems per part del titular i amb la inauguració de la nova seu central al passeig de Gràcia. El 1959 Crèdit i Docks té 290 milions de pessetes en recursos de tercers, gairebé tots —271 milions— en comptes corrents.

Inversió

Crèdits

De les operacions de crèdit es podria dir el mateix que s’ha dit sobre l’evolució dels dipòsits. Fins l’any 1956, els crèdits que es concedeixen ho són a clients dels magatzems, mentre que d’aquell any endavant es comença a constituir una cartera de clients, que no hi té cap relació.

Un fet a destacar és que, el 1959, la inversió en crèdits i en descompte d’efectes comercials —343,5 milions— supera la dels dipòsits captats. Això significa que el banc ha incrementat la seva oferta, molt per sobre de les seves possibilitats, gràcies al suport financer del Banco Central, el qual manté importants saldos en el compte mutu, que permeten aquella inversió.

Participacions

Des del 1942 participen en la Compañía General Aduanera SA, constituïda el 1917 a Barcelona, dedicada a fer d’agència de duanes, i amb el mateix domicili que el Crèdit i Docks. L’any 1949 van comprar la totalitat de les accions de la Companya General de Magatzens de Dipòsit SA, constituïda el 1915, amb magatzems al Poblenou, carrers de Teulat i Gasòmetre. En definitiva, dues activitats totalment complementàries de les dels magatzems.

Immobles

Els immobles de propietat són els de l’avinguda Icària. El 1956 es compren els locals del passeig de Gràcia i s’hi fan obres de remodelació.

Un projecte fallit (1960-1970)

L’any 1959 dimití Ignasi Villalonga del Consell de Crèdit i Docks. El seu discurs d’acomiadament serveix per a subratllar la seva idea: tot i que el creixement del banc no és el que esperaven “ésto servirá para fortalecer su posición y aquel árbol tierno y de poco vuelo se convertirá en una encina robusta, que cobijará la economía de Cataluña y proyectará su influencia sobre España” (Fomento de la Producción, 1 de juliol de 1959). Sembla oblidar que “aquel árbol tierno y de poco vuelo” té setanta-vuit anys. Però ell compta només des del moment en què han imposat el canvi. El president, Santiago de Cruylles, en la mateixa línia recordarà que “la carencia en la región de un banco de categoría nacional en manos de catalanes se ha dejado sentir muy intensamente sobre el desarrollo económico de nuestra región” (del discurs mencionat abans). És una veritat com un temple, però resulta molt agosarat parlar d’un banc en mans de catalans, quan la seva autonomia real és nul·la.

El Consell d’Administració tindrà altes i baixes abundants. El 1961 dimití Julio Muñoz, el gendre d’Ignasi Villalonga, adduint que passa molt de temps a Suïssa i no pot atendre els seus compromisos amb el banc. El 1965 serà suïssa la presó a la qual anirà a parar, alhora que s’ensorra el seu imperi tèxtil, basat en l’especulació i la corrupció del règim franquista. L’any 1962 dimití el president, Santiago de Cruylles de Peratallada. El darrer president del banc serà el notari Enric Gabarró i Samsó.

El 1965 desapareix la figura del conseller delegat. Però Ricard Lorente, que ocupava aquest càrrec, és el primer executiu del Banco Central a Barcelona, de manera que el canvi és formal. La Direcció General és ocupada per funcionaris no catalans, procedents del Central.

El banc es reorganitza el 1960 per fer front al nou repte de la banca comercial. Un dels reptes és la creació d’una xarxa d’oficines a Catalunya. Amb dues úniques agències a Barcelona, a més de la central, l’any 1964 es prepara per aprofitar les possibilitats que espera que li ofereixin els Plans Anuals d’Expansió Bancària, que s’inicien aleshores. És un banc de categoria local i, com a tal, té preferència a l’hora d’escollir sobre els bancs de categoria “regional” i “nacional”.

Anunci publicat a El Correo Catalán, 1968.

Anunci publicat al Diario de Barcelona, 1967. El Banco Central actuarà perquè Crèdit i Docks ocupi el lloc de gran banc català que tenia el Banc Hispano-Colonial, però fracassarà.

Però en estar oficialment vinculat a un banc “nacional” perd el caràcter preferencial. En el primer pla anual no aconseguirà cap oficina, en el segon una agència urbana a Barcelona. En els següents obté autorització per a obrir les primeres sucursals, a Cerdanyola i Montgat. El balanç és molt pobre. Així, aquestes eren les oficines del bancel 1968:

- 1965 – Barcelona. Agència urbana núm. 3

- 1967 – Barcelona. Agència urbana núm. 4

- 1968 – Cerdanyola; Montgat

Fons propis i resultats

Crèdit i Docks. Rendibilitat de l’acció.

El banc procedeix a augmentar el capital per mantenir una proporció entre recursos propis i de tercers. Les ampliacions es fan a la par per afavorir els seus accionistes, el primer dels quals és el Banco Central. La revaloració dels seus actius immobiliaris li permet comptabilitzar una plusvàlua de 60,5 milions el 1966, que permetrà una cessió parcial en forma d’accions.

El 1969 han superat els 200 milions de fons propis, entre capital —60 milions—, reserves i regularització d’actius.

La presència d’unes fortes reserves, amb relació al capital, permet repartir un dividend més que correcte i sempre en alça, fora de quan el legislador no permet un augment.

Inversió

Agència urbana núm. 4 a Barcelona (Memòria, 1967). L’expansió de Crèdit i Docks serà molt limitada i una de les causes de l’absorció final del banc.

Crèdit i Docks és ara un banc bàsicament comercial, en el qual la inversió és dominada per operacions de descompte comercial i crèdits a curt termini. La cartera de valors és constituïda per valors públics, amb l’excepció de les accions de la Compañía General Aduanera, pel que diuen les Memòries.

L’absorció

A la Junta general d’accionistes, celebrada el juny del 1969, el seu president, Enric Gabarró, després d’haver explicat la bona marxa del banc i del seu compte de resultats, introduí una nota negativa: la normativa sobre expansió bancària “incide desfavorablemente en la expansión futura de Crédito y Docks y el Consejo estudia las posibles repercusiones de su aplicación para adoptar en el futuro las soluciones más convenientes para la marcha de la empresa” (”Fomento de la Producción”, 15 de juliol de 1969).

El projecte d’Ignasi Villalonga de convertir-lo en un gran banc català és difícil d’acomplir. Els plans d’expansió afavoreixen els bancs locals, no dependents d’altres, i la xarxa d’oficines creades és mínima i sense gaire suc. Des del punt de vista dels dipòsits captats, el Crèdit i Docks és el cinquè dels bancs domiciliats a Catalunya, darrere del Banc Atlàntic, del Banc Comercial Transatlàntic, de Banca Catalana i del Banc de Sabadell, en aquest ordre.

Crèdit i Docks. Evolució de les principals partides del balanç (en milions de pessetes).

L’intent d’aplegar en el Consell personalitats catalanes distingides i de prestigi tampoc no ha estat un gran èxit. En aquella Junta d’Accionistes del 1969, Andreu Ribera, president de la Cambra de Comerç, Indústria i Navegació de Barcelona, presentà la dimissió per incompatibilitat amb la presidència del Banc Industrial de Catalunya, acabat de crear. Al marge dels consellers catalans del Banco Central o del seu Consejo Regional, han aconseguit la integració de Fèlix Gallardo —laboratoris farmacèutics— i de Francesc Godia —SA Cros—, però també aquí el balanç no és gaire exaltant.

La solució “más conveniente para la marcha de la empresa” serà l’absorció pura i simple de les activitats bancàries per part del Banco Central. Aquest ja no té la presència d’Ignasi Villalonga, que ha deixat la Presidència per malaltia —morirà el 1973—, però Alfonso Escámez, el conseller director general del Central, tirarà pel dret i les absorbirà. Es farà una oferta al canvi del 2 600% a tots els accionistes minoritaris, que serà ben acollida, de manera que al final del 1969 el Banco Central tenia ja el 97% de les accions que formaven el capital.

Crèdit i Docks es mantindrà com a empresa d’emmagatzematge. L’any 1996 el Banco Central Hispano vendrà la seva participació —el 99,63%— a un grup canarimadrileny.

Presidents de Crèdit i Docks de Barcelona des de la seva fundació el 1883 fins al 1970

- 1883-1886 – Jaume Moré i Bosch

- 1887-1893 – Emili Juncadella i Oliva

- 1894-1905 – Josep Badia i Capdevila

- 1906-1907 – Pelegrí Masó i Bori

- 1908-1923 – Enric Turull i Comadran

- 1924-1931 – Jaume Carner i Romeu

- 1936-1958 – Francesc de P. Gambús i Rusca

- 1958-1962 – Santiago de Cruylles de Peratallada i Bosch

- 1962-1970 – Enric Gabarró i Samsó