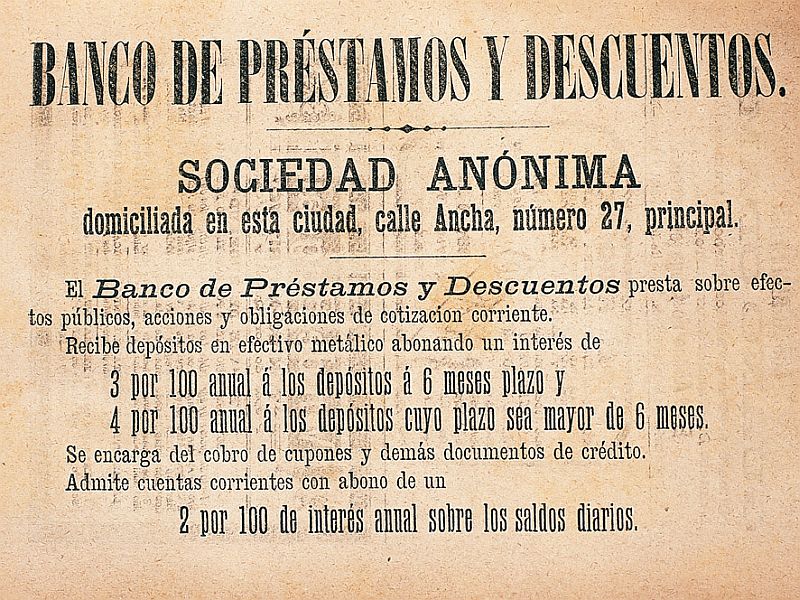

Anunci al Diario de Barcelona, 1881. El Banc de Préstecs i Descomptes havia estat concebut com a banc comercial, però aviat va canviar d’orientació.

És un dels pocs bancs, creats durant la Febre d’Or, que es proposa fer només operacions comercials. Però la febre de negocis pot més que la seva voluntat inicial, es fa enrere del que anunciava i entra en uns afers que li comportaran fortes pèrdues i gairebé l’abocaran a la liquidació. Una política imposada per la realització dels actius aconseguirà el sanejament d’un banc, que ha reduït fortament el seu capital i la seva continuïtat. Durant els primers anys del segle, el banc intenta recuperar la seva soca comercial, amb la captació de dipòsits i l’obertura d’oficines a Catalunya i Balears. Les relacions personals de la Junta de Govern del Banc amb la del Banc de Barcelona el portaran a la seva òrbita, pocs mesos abans de la seva suspensió. Un banc sanejat, però en forma gairebé fantasmal, acompanyarà la liquidació del Banc de Barcelona, fins que quedà sota el control del Banc Comercial de Barcelona, successor de l’anterior. Aquest banc acabarà absorbint-lo el 1930.

La constitució

Aquesta societat es constituí el 28 de maig de 1881, a Barcelona. És el moment més dolç de la Febre d’Or, ja que l’oferta de títols encara no s’ha desbocat. El seu plantejament era de banc comercial, tal com el seu nom expressa. S’havia de dedicar al descompte d’efectes, a la concessió de crèdit, a la captació de dipòsits i a operacions de Borsa per compte de tercers. D’una manera explícita els estatuts diuen que “el Banco no podrá negociar por cuenta propia en efectos públicos, ni hacer operación mercantil que no venga comprendida en las expresadas. Tampoco podrá adquirir en propiedad valores de ninguna clase” (article cinquè dels estatuts).

El capital inicial es fixà en 20 milions de pessetes, representat per 40 000 accions de 500 pessetes cadascuna. Però només es va fer el desemborsament del 25% del capital subscrit, de manera que el banc començà amb uns recursos propis de 5 milions de pessetes.

Els que signen l’escriptura de constitució són vint comerciants i propietaris barcelonins, encapçalats per Enric Carbó, Josep Garí i Joan Gualbert Morera, els quals van subscriure 3 200 accions cadascun. Josep Garí i Cañas era l’home de confiança i apoderat d’Evarist Arnús, el despatx del qual administra una bona part del patrimoni de la burgesia barcelonina. Joan Gualbert i Morera feia de banquer particular.

Els vint fundadors subscriviren, en conjunt, 30 000 de les 40 000 accions amb les quals es constituïa la societat. Però el 31 de maig van treure a subhasta pública 15 000 accions, 10 000 que tenien en cartera i 5 000 de pròpies. Els llocs de subscripció són: el Banc de Barcelona, la Catalana General de Crèdit i la Caixa Vilumara. El resultat de la subscripció és el més desmesurat de tot aquest període de desmesures: la demanda va ser de 3 574 993 accions. El prorrateig va donar 4,20 accions per cada 1 000 de subscrites.

El banc tindrà una Junta de Govern, formada per deu accionistes, una Comissió Directiva, constituïda per tres vocals de la Junta i un administrador o delegat executiu de la Comissió Directiva.

Les oficines del banc s’instal·laren en el principal del núm. 27 del Carrer Ample.

Aquesta va ser la primera Junta de Govern (1881) del Banc de Préstecs i Descomptes:

- President – Antoni Fontanals i Narcís

- Vicepresident – Francesc Illa i Martí

- Directors – Enric Carbó i Ferrer; Josep Garí i Cañas; Joan Gualbert Morera i Martínez

- Vocals – Domingo Sitjas i Margenat; Eusebi Vilumara i Curtoy; Ramon Fornell i Batllaura; Artur Fortià i Font; Joan Millet i Bertran

- Administrador – Rafael Lluís

Un banc comercial que es desdiu i gairebé s’enfonsa (1881-1905)

Els homes i l’organització

El primer president del banc serà Antoni Fontanals i Narcís. Era de Tarragona i el coneixem també com a accionista de Tous i Ascacíbar, una de les empreses que donaran origen a La Maquinista Terrestre i Marítima el 1855. Devia ser una persona d’una certa edat. La Comissió Directiva, formada per tres consellers —Garí, Morera i Carbó— tenia delegades les funcions del Consell.

Un dels vocals fundadors, Eusebi Vilumara, dimití el 1883. La seva empresa —Eusebi Vilumara i Companyia— farà fallida i donarà maldecaps al banc, que li havia concedit crèdit.

El Banc de Préstecs i Descomptes instal·là una agència al Casino Mercantil (Àlbum Artístich de la Renaixensa, 1888).

El banc havia convingut amb els socis del Casino Mercantil —la borsa privada barcelonina— que les seves oficines s’instal·larien en el nou edifici que estava construint el Casino al carrer d’Avinyó. La societat constructora de l’obra era La Propietària del Bolsín SA, una empresa encapçalada per Evarist Arnús, que era l’ànima de la borsa catalana i el cap de Josep Garí i Cañas, un dels tres directors del banc. Quan s’acabà de construir el nou Casino el 1883, els responsables del Banc apreciaren que el local que els oferien no era suficient per a uns serveis centrals, però per complir el seu compromís acceptaren la creació d’una agència, dintre del Casino Mercantil, que s’obrirà el 1884.

Sis mesos després de constituir-se la societat, la Junta d’Accionistes acordà —l’1 de desembre de 1881— modificar l’objectiu social. Allí on es deia que “no podrá negociar por cuenta propia en efectos públicos” i que no comprarà valors de cap mena, es diu ara que una de les seves operacions ordinàries serà “comprar y vender por cuenta propia y ajena, sea al contado o a plazos, toda clase de efectos públicos y valores” (paràgraf cinquè de l’article 3r dels nous estatuts). Es veu que els administradors no estan disposats a perdre les oportunitats que se’ls presenten i es fan enrere del propòsit inicial.

Les activitats del banc ara estaran distribuïdes en cinc seccions: crèdits i comptes corrents de valors, descomptes i girs, comptes corrents, caixa, i dipòsits de valors. La primera demostra que el banc s’interessa activament per les operacions de Borsa, cosa que no ha de sorprendre si recordem la presència de Josep Garí. El compte corrent de valors és una operació de la Borsa de Barcelona, que donarà molta guerra en el futur. Es tractava d’un dipòsit de valors cotitzats a Borsa, combinat amb un compte corrent, obert per un client del Banc. Aquest permetia que es disposés de xecs amb càrrec al compte d’actiu fins a un límit, determinat pel valor dels títols dipositats. El titular, per la seva part, autoritzava el banc a disposar dels títols, i el banc es comprometia al retorn d’un nombre igual de títols, que no eren normalment els mateixos sinó uns altres d’equivalents. El compte corrent de valors va ser popularitzat per Evarist Arnús i per Josep Garí. La secció de Descomptes i Girs era la del descompte comercial, la cessió de xecs a la clientela i el servei de transferències. Les seccions de Comptes Corrents, Caixa i Dipòsit de Valors no mereixen comentari, perquè s’expliquen per elles mateixes. Els balanços demostren que participava en operacions de “dobles”, comptabilitzades com a “operaciones por cuenta ajena”, tant a l’actiu com al passiu.

Fotografia de la sucursal de Vic en un anunci del Banc de Préstecs i Descomptes (Guía Oficial de Vic y su partido, Barcelona 1927).

El banc va tenir un llançament espectacular, com tots els creats durant els primers mesos del 1881. Després, la sotragada serà considerable, però la causa no va ser-ne l’especulació, ni els negocis fantasmes, com en altres bancs de la Febre d’Or. Van ser unes pèrdues experimentades el 1887 i el 1888, relacionades amb la seva participació en una empresa de Madrid —Suárez Inclán y Compañía—, tal com s’informa en el capítol d’inversions.

El daltabaix farà dimitir el president, Antoni Fontanals, i el vicepresident, Domingo Sitjas. L’escampada va ser general, ja que dos consellers suplents no acceptaren la vocalia que els pertocava i es trencà la cohesió social. Finalment, la presidència i vicepresidència seran ocupades respectivament per Joaquim Bonet i Ramon Fornells. La Comissió Directiva es mantingué. L’administrador, Rafael Lluís, que havia mort, fou substituït per Gaspar Quintana, el comptable.

Les pèrdues “colocan al Banco en una situación especial que dificulta su gestión desembarazada y próspera, y obliga a pensar seriamente sobre su suerte futura y la conveniencia de su continuación o liquidación” (Memòria del 1887). A la Junta de Govern i a la d’Accionistes es van imposar els partidaris de la continuïtat, en considerar que assegurava un procés de liquidació d’actius més profitós i més segur per als accionistes. Ningú no es feia il·lusions sobre el futur del banc.

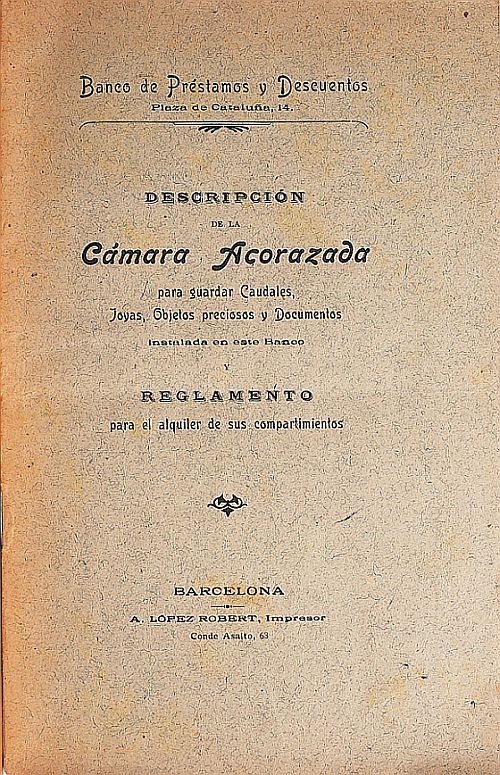

Fullet de presentació de la cambra cuirassada del Banc de Préstecs i Descomptes, 1900. El 1900 el banc comença una nova etapa en què, reprenent la idea inicial, esdevé banc comercial. Aquesta nova imatge queda reflectida en la inauguració d’una cambra cuirassada.

Des del 1887 fins a la fi de segle, el banc no farà altra cosa que mantenir una respiració mínima, fins que aconsegueix absorbir les pèrdues produïdes. Els administradors es dediquen íntegrament a la realització dels actius socials, en un marc de demandes judicials que presenten i que reben, de propostes i de contrapropostes, d’acords privats i judicials, de reunions amb els deutors, d’intercanvi d’actius. El 1898, finalment, poden assegurar que han “conseguido dejar el haber social en situación perfectamente despejada” (Memòria del 1898), de manera que, si es desitja es pot optar per la continuïtat del banc, sense que hi hagi cap càrrega de l’etapa anterior. “Nadie esperaba que le fuera posible restañar tan profunda herida, por muchos esfuerzos que su Consejo de Administración hiciera. Todo lo más que podían prometerse los optimistas era una buena muerte.” (“El Economista”, 28 de març de 1891.)

Aleshores, el banc comença una nova etapa, que vol ser de retorn a la idea inicial de banc comercial i de valors. L’administrador és Lluís Vives i Seguí. L’any 1900 el banc traslladà el seu domicili social a la plaça de Catalunya núm. 14, tocant el passeig de Gràcia, als baixos del que era can Girona. Com a prova de la seva conversió, el banc instal·là una cambra cuirassada en els soterranis del local que ocupaven les noves oficines. Li va donar molt relleu i la premsa se’n farà ressò. Era “para guardar Caudales, Joyas, Objetos preciosos y Documentos”, tal com diu el fullet publicat quan la construïren. Era obra de la casa S. J. Arnheim, de Berlín, i per la descripció que fan de la porta, paret i panys de seguretat devia ser una cosa excepcional. És la nova imatge del banc.

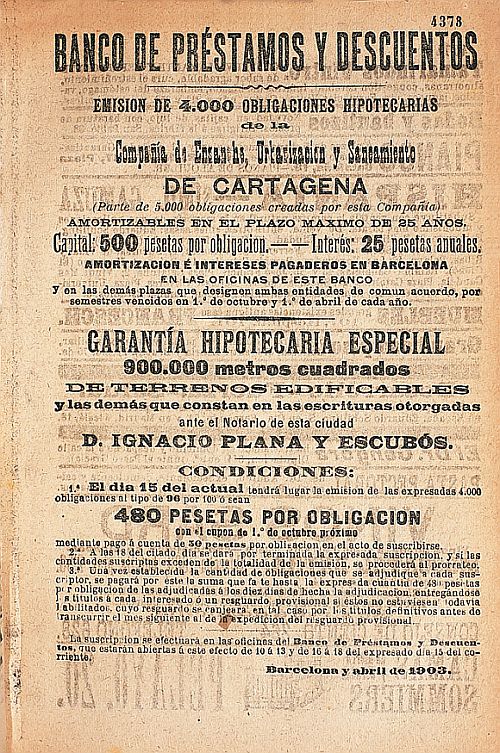

L’any 1904 el banc entra en un dels negocis tradicionals de la banca de valors amb l’oferta de la subscripció d’una emissió d’obligacions hipotecàries de la Compañía de Ensanche, Urbanización y Saneamiento de Cartagena. El mateix 1904 obriren la seva primera sucursal a Vic, “accediendo a las insinuaciones de importantes personalidades de aquella comarca” (Memòria del 1904). És l’inici d’una important expansió.

Fons propis i resultats

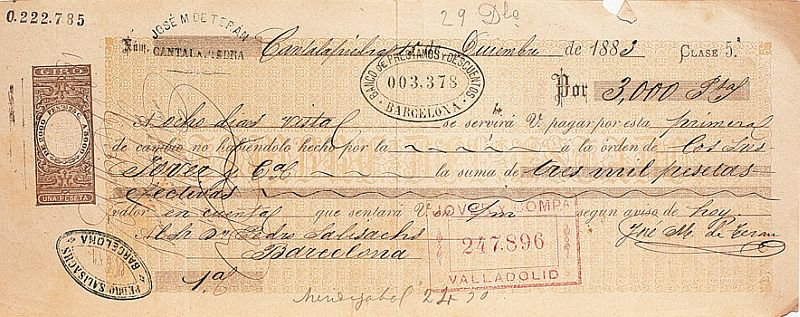

Lletra de canvi cedida al Banc de Préstecs i Descomptes, 1883.

El banc es constitueix amb un capital de 20 milions de pessetes, representat per 40 000 accions de 500 pessetes, desemborsades en el 25%. Pocs mesos després —el 16 de desembre de 1881—, i per compensar l’enorme oferta de subscripcions rebudes, s’acorda doblar l’import del capital, que passa de 20 milions a 40, i es posa en circulació una emissió de 20 000 accions noves pel mateix import. L’emissió d’accions es col·locarà “en la forma más conveniente para el Banco” (de l’escriptura d’augment de capital). Com que la demanda era molt alta, les noves accions es col·locaran amb una forta plusvàlua: l’acció tenia un capital nominal de 500 pessetes, se’n feia un desemborsament del 25% —125 pessetes—, però el subscriptor pagava 300 pessetes —el 60%—, de les quals 125 constituïen capital i 175 anaven al compte de resultats d’aquell exercici. D’aquesta manera, el banc comptabilitzava 3,5 milions de pessetes de benefici. La Junta d’Accionistes aprovarà que una part d’aquests beneficis extraordinaris es destinin a desemborsar el 8% de les 60 000 accions en circulació —2,4 milions—, de manera que el capital desemborsat sigui del 33% del nominal —165 pessetes de capital efectiu cada acció—.

La desinflada general de cotitzacions a Borsa, que s’inicia al gener del 1882, i la retirada general de demanda de títols faran que l’assemblea d’accionistes acordi en una Junta extraordinària celebrada l’11 d’abril de 1883 fer marxa enrere i retirar 20 000 accions de la societat per compra a Borsa, sempre que sigui per sota de la par. Es van adquirir a un canvi mitjà del 31,8%, quan la cotització a la par era el 33%.

El 1885, amb uns accionistes molt poc disposats a continuar fent desemborsament de dividends passius, es comença a reduir el capital. D’entrada, s’acordà retirar 10 000 accions de les existents, de 500 pessetes de nominal amb el 33% desemborsat.

El 1887, un mal any per a la indústria, però suportable per als bancs, en general, serà un exercici terrible per al Banc de Préstecs i Descomptes. La fallida de Suárez Inclán y Compañía, de Madrid, participada del banc, li originà fortes pèrdues. A les de la participada cal afegir-hi el robatori de 19 500 pessetes a la seva agència del Casino Mercantil. Entre una cosa i l’altra té compromès més d’un milió i mig de pessetes, ja que aquesta és la suma de la participació comanditària a Suárez Inclán i a Pau et Compagnie, relacionada comercialment amb la primera.

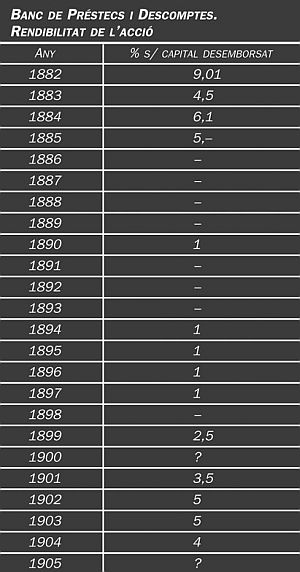

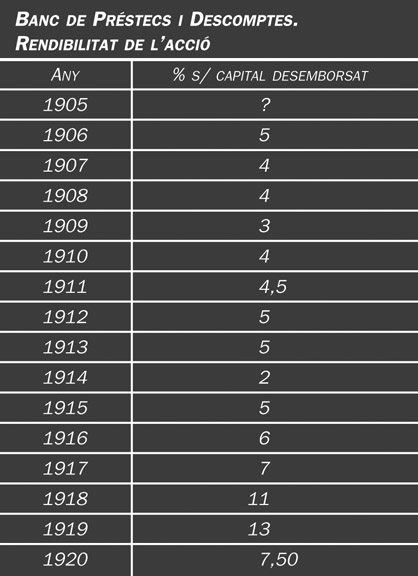

Banc de Préstecs i Descomptes. Rendibilitat de l’acció.

El banc anirà reduint el capital social. Però ara a força de realitzar el seu actiu i retornar capital per la part equivalent. Una Junta celebrada el 30 d’abril de 1888 acordà retornar el 20% del capital —100 pessetes—, tan aviat com ho permetessin els actius venuts. L’operació es farà en dos exercicis, de manera que el 1889 el capital quedarà reduït a 1 950 000 pessetes, representat per 30 000 accions de 65 pessetes de capital efectiu, cadascuna.

El banc comptabilitzarà una pèrdua de 887 524 pessetes, corresponent als exercicis del 1888 i el 1889. I anirà arrossegant-la de manera poc ortodoxa en els seus balanços. Els exercicis següents es tanquen amb petits excedents, però darrere d’ells hi ha la llosa d’aquelles pèrdues, equivalents a gairebé el 50% del capital desemborsat. El 1898 hi ha l’acord de creditors en la fallida de Suárez Inclán y Compañía, del qual es desprèn que es cobrarà al voltant del 50% del deute. El 1901 “estimamos de necesidad hacer desaparecer de nuestro activo la partida de pesetas 885 958,72, que representa el quebranto experimentado durante los aciagos ejercicios de 1888 y 1889 y a este efecto aplicaremos en el ejercicio próximo —1902— la totalidad del actual fondo de reserva a la compensación de dicha partida hasta donde alcance” (Memòria del 1901). Ho faran per la seva totalitat.

Entre el 1888 i el 1900 el banc no va pagar, lògicament, cap dividend als accionistes, fora d’una pesseta simbòlica alguns anys, com a senyal de vida mercantil. És amb càrrec a l’exercici del 1899, quan ha sanejat l’actiu, que reprèn el repartiment amb unes modestes 2,5 pessetes per acció. En aquesta mateixa línia de represa de les activitats ordinàries, el 18 de febrer de 1900 la Junta d’Accionistes acordà demanar un dividend passiu de 35 pessetes per acció a les 30 000 en circulació, de manera que l’acció tingui un nominal de 100 pessetes. “Es de absoluta necesidad el aumento de nuestro capital efectivo, que quedó reducido a modestas proporciones.” (Memòria del 1899.)

El 23 de febrer de 1902 s’acordà posar en circulació novament les 10 000 accions retirades el 1885, sempre que es poguessin col·locar en el mercat a un preu no inferior al del capital desemborsat per les 30 000 accions existents. Aquestes 10 000 accions —5 milions de nominal— seran desemborsades en el 20% i suposaran un reforç d’un milió de pessetes per als fons propis.

L’any 1905 manifesten que han “desaparecido de nuestro haber todas aquellas partidas que pudiéranse reputar como de más o menos dudosa efectividad” (Memòria del 1904).

Dipòsits

D’acord amb el seu caràcter inicial de banc comercial, el Banc de Préstecs i Descomptes accepta dipòsits en forma de comptes corrents —al 2% d’interès—, i d’imposicions a termini —al 3% a sis mesos i al 4% a més de sis mesos—. És el primer banc barceloní que dóna suport a aquesta oferta amb publicitat als diaris. El 1884 redueixen a l’1% l’interès dels comptes corrents.

Al final del 1885 “calumniosos rumores, propalados con inexplicable celeridad” (Memòria del 1885) van produir una retirada important de dipòsits: els 5 milions existents es redueixen a 1 milió en poques setmanes. Sortosament, es van poder atendre tots els pagaments. És possible que els rumors estiguessin relacionats amb la fallida de la companyia d’Eusebi Vilumara i el crèdit d’1,6 milions que li tenia concedit el banc. Però aviat “vuelve a renacer la confianza” (ídem) i es recuperen la meitat dels dipòsits perduts en els següents dos anys.

Tots els esforços de captació de dipòsits, però, quedaran anul·lats en conèixer el públic les fortes pèrdues del banc en la seva participació a l’empresa madrilenya Suárez Inclán y Compañía. Els 2,6 milions en comptes corrents que tenia el 1887 quedaran reduïts a 250 000 pessetes el 1888 i a unes simbòliques 120 000 pessetes el 1890. La retirada va ser total.

Tornar a recuperar un cert volum de dipòsits li costarà molts anys, fins que no sanegi totalment el seu balanç. Amb el nou segle i l’actuació com a banc comercial els dipòsits començaran a tornar. La caixa cuirassada que ha instal·lat a la nova oficina de l’Eixample resultarà un bon reclam.

Inversió

Crèdits

Durant els dos primers anys d’actuació, el banc anuncia a la premsa la seva dedicació i el seu interès en les activitats creditícies i en les operacions de crèdit amb garantia de valors. Potser per fer honor al seu nom. Després, el silenci és general, ja que les inversions es desvien o bé cap a grans operacions de crèdit o bé cap a les participades.

El 1885, amb motiu de la crisi industrial, el Governador de Barcelona reuní vuit bancs barcelonins, als quals demanà 8 milions de pessetes en crèdits en bones condicions de mercat, a favor dels industrials i amb garantia de mercaderies. Al Banc de Préstecs i Descomptes li van correspondre 475 000 pessetes, o sigui el 6% del total, que devia ser la seva quota de mercat.

El crèdit d’1,6 milions de pessetes a favor d’Eusebi Vilumara i Companyia, en fallida, es recuperarà totalment gràcies a haver-se concedit amb la garantia de títols del deute espanyol, amortitzable al 4%. L’any 1887 el banc signà un contracte amb la Companyia dels Ferrocarril de Medina del Campo a Zamora y de Orense a Vigo, que suposava una estreta col·laboració entre les dues empreses: el banc concedia un crèdit d’1,8 milions, amb garantia d’accions i d’obligacions de la companyia ferroviària, subscrivia 15 000 accions preferent al tipus de 300 pessetes cadascuna, i obtenia el dret de tempteig per la subscripció de 10 000 obligacions més d’aquesta sèrie. El banc va cedir el 45% d’aquesta operació a tercers, per reduir el risc.

Des del 1888, i com a conseqüència de les pèrdues sofertes, el banc es dedica exclusivament a la realització de l’actiu, i comença per les operacions de crèdit que són al seu abast. El crèdit al Ferrocarril de Medina del Campo a Zamora y de Orense a Vigo es liquidà fàcilment. Després arribà el torn dels crèdits hipotecaris. La negociació exigeix flexibilitat i aquesta demana sovint intercanvi d’actius, una solució acceptable, sempre que el nou actiu sigui més realitzable que l’altre. És el cas de la participació a Pau i Compagnie que, com s’explicarà, acabarà amb un crèdit al Banc de Crèdit Espanyol, el qual es liquidarà cobrant part en efectiu i part en obligacions de la Companyia de Ferrocarrils de Villena a Alcoi, a Iecla i Alcúdia de Crespins, la societat patrocinada per aquell banc. Igualment, el 1897 s’informa d’un altre crèdit morós, cancel·lat a canvi d’unes obligacions de Mines de Berga SA.

Participacions

El mes de novembre del 1881 el banc adquirí la propietat del tramvia de vapor de Barcelona a Sant Andreu de Palomar. El mes de febrer del 1883, el banc comprà l’establiment de banys termals de Caldetes, Can Titus, amb el projecte de gestionar-lo i de fer promoció immobiliària dels terrenys del voltant. Són les primeres participacions del banc que s’havia constituït sota el compromís formal de no fer-ne, però del qual s’havia desdit aviat. Les inversions fetes no permeten veure quina era la seva estratègia d’inversió, si és que en tenien.

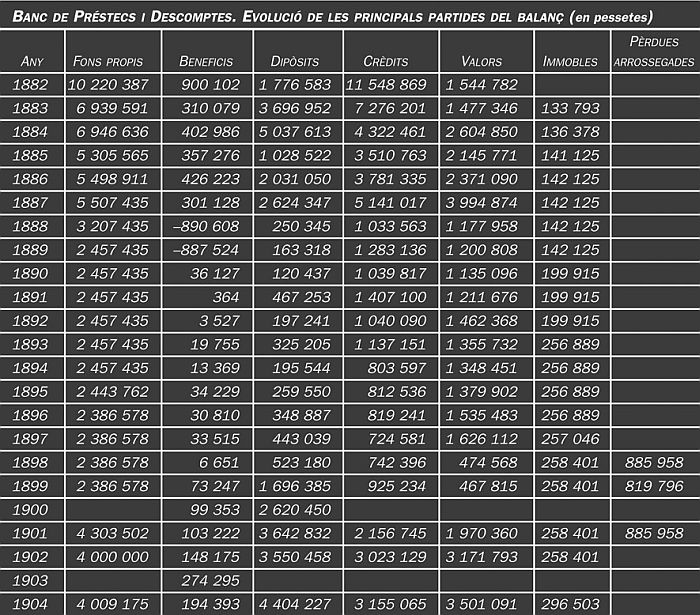

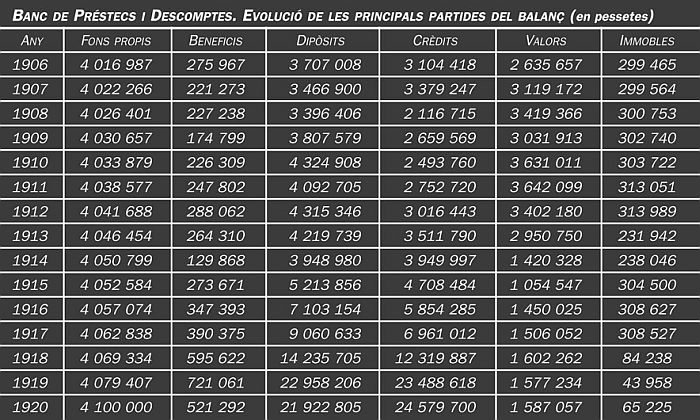

Banc de Préstecs i Descomptes. Evolució de les principals partides del balanç (en pessetes).

Però la vida del banc quedà afectada per una inversió feta a Madrid, tot i que aquesta inversió arribà per una conversió no prevista. El seu primer any d’actuació el banc va obrir una sucursal a Madrid, al capdavant de la qual hi havia Luis Suárez Inclán, com a director, una persona de la qual les Memòries del banc destaquen la intel·ligència i el sentit d’iniciativa. Però al cap de pocs mesos es va dissoldre la sucursal i els actius que hi tenia el banc —un milió de pessetes— van passar a formar part d’una societat comanditària, que es constituïa amb el nom de Suárez Inclán y Compañía, i en què participaven l’exdirector de la sucursal, Manuel Caviggioli, del qual la Memòria diu que és un “inteligente y conocido banquero de la Corte” (Memòria del 1882) i Manuel Arnús. La nova empresa tenia un objectiu purament comercial. Quatre anys més tard, el 1886, Luis Suárez Inclán, gerent de la societat madrilenya, va desaparèixer i deixà l’empresa carregada de deutes. Suáez Inclán podia ser intel·ligent, però no sembla que fos honest, perquè amagà fins al final la desastrosa situació de l’empresa, dirigida per ell. Josep Garí viatjà a la capital i les notícies que en portarà són que “nuestra comandita puede darse por perdida”. L’operació posarà en dubte la continuïtat del banc. El 1897 hi hagué acord dels creditors de Suárez Inclán y Companyia, del qual es desprenia la possible recuperació del 50% del crèdit.

El Gran Hotel internacional, construït amb motiu de l’Exposició Universal de Barcelona, 1888. El Banc de Préstecs i Descomptes cobrà en part la participació francesa amb una participació en aquest actiu (La Exposición, agost 1888). El banc acumulà fortes pèrdues en unes participacions sobre dues societats: una a Madrid i una altra a París.

L’any 1885 participà en la fundació de Pau et Compagnie, una empresa a París “que viniese a ser la representación genuina del Banco y la gestora de sus operaciones en aquella importantísima plaza” (Memòria del 1885). El soci col·lectiu era Francesc Manuel Pau. L’empresa, també comercial, farà tractes amb Luis Suárez Inclán i a la pèrdua originada per la fallida de l’empresa madrilenya s’hauran d’afegir 150 000 francs francesos, girats contra Suárez Inclán y Compañía per Pau et Compagnie. El 1888 el banc acordà la cessió a Francesc Manuel Pau de la seva participació en l’empresa francesa a canvi de la que aquest tenia en el Gran Hotel Internacional, construït amb motiu de l’Exposició Universal de Barcelona, l’arquitecte del qual fou Domènech i Montaner. L’operació resultarà molt complicada, perquè la cessió estava condicionada a la recompra d’aquesta participació en l’hotel per part de Pere Domènech —el soci majoritari de l’empresa hotelera— per 275 000 pessetes, en operació avalada pel Crèdit Espanyol. Aquest no podrà fer front a l’aval i l’embargament judicial dels seus béns per part del banc serà anul·lat. El banc acabarà cancel·lant el deute, en acceptar en pagament 20 000 pessetes en efectiu i 500 obligacions dels Ferrocarrils econòmics de Villena a Alcoi, a Iecla i Alcúdia de Crespins, l’empresa ferroviària que constituïa el principal actiu del Crèdit Espanyol.

El 1904 el banc participa en una operació immobiliària a l’Eixample de Cartagena (Diario de Barcelona, 1903.

El 1888 el banc inicia una operació de liquidació d’actius, destinada a sanejar el balanç i a reduir el capital. Va començar pels títols del Ferrocarril de Medina del Campo. Més difícil li serà liquidar la participació que tenia en el balneari de Can Titus a Caldetes, ja que l’any 1892 la Memòria recull que s’han de fer obres per a posar remei “a las malas condiciones de alojamiento que allí existen”, abans de poder-lo vendre o cedir. El resultat és que el 1893 “se halla en excelentes condiciones para recibir a los bañistas y excursionistas, que acudan a disfrutar del beneficio de aquel benigno clima y salutíferas aguas” (Memòria del 1893). Evidentment, no és una inversió de la qual es puguin sentir orgullosos i a la qual han d’afegir diners.

El 1904, i ja amb la tranquil·litat que dóna la liquidació de les pèrdues, arrossegades durant tants anys, el banc participa en algunes obres públiques i, “en prudentes proporciones”, en un grup presidit pel mateix banc per a la compra de terrenys i construcció d’edificis a l’Eixample de Cartagena, alhora que ofereix la subscripció d’accions hipotecàries emeses per la companyia que fa la urbanització.

Immobles

Aquesta partida, relativament modesta, i que comptabilitza el valor dels locals ocupats, es veurà afectada els darrers anys del període per compres i vendes relacionades amb el sanejament de l’actiu. Així, el 1904 consta la venda d’una casa a Vilafranca del Penedès i l’adjudicació d’una casa a Sant Gervasi, que garantia un crèdit hipotecari.

Sortir del foc per caure a les brases (1905-1920)

Els homes i l’organització

Anunci (El Autonomista, Girona 1927). El 1904 el banc inicia una expansió per Catalunya.

Des del 1906, a la sala de reunions del Consell d’Administració del Banc, hi figura un bust de marbre, obra de l’escultor Josep Montserrat, que representa el director i vocal del Consell Josep Garí i Cañas. Els companys del Consell li van retre homenatge d’aquesta manera. És evident que Garí és l’home fort del banc.

El 1913, morí el president, Joaquim Bonet, a qui el Rei havia concedit el títol de baró de Bonet el 1901. El succeirà a la presidència Manuel Arnús i Fortuny. Aquest era el soci de Josep Garí i Cañas a la SA Arnús-Garí, creada el 1910, en dissoldre’s Manuel Arnús i Companyia, la casa de banca successora d’Evarist Arnús. Com que Josep Garí, d’altra banda, era conseller del Banc de Barcelona, ja tenim el Banc de Préstecs i Descomptes vinculat en l’àmbit personal amb dos altres bancs barcelonins, amb Josep Garí com a director i Manuel Arnús com a president.

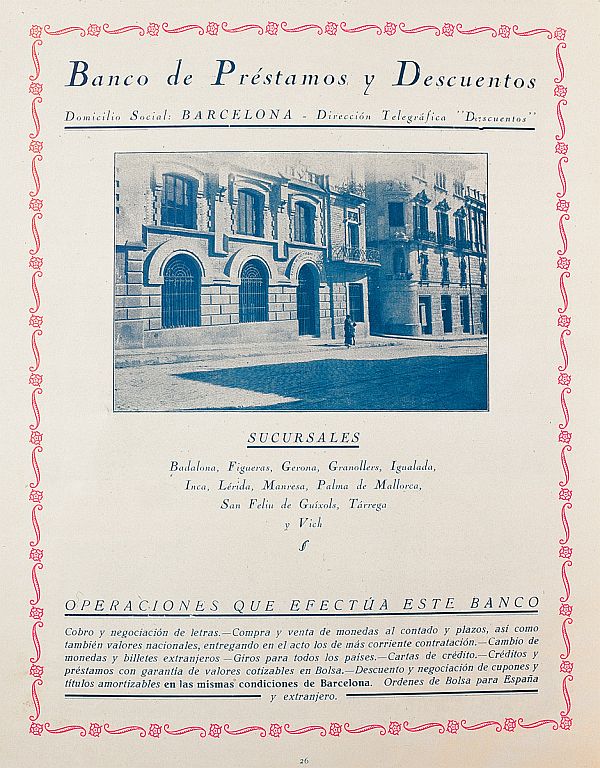

Aquesta relació amb el Banc de Barcelona i amb la SA Arnús-Garí fa pensar que l’estratègia de creixement del Banc de Préstecs i Descomptes correspon a una línia complementària dels altres dos o, en tot cas, de competència no frontal. És el més petit de tots tres i no se’l veu amb força per a imposar una política pròpia. La política d’expansió iniciada el 1904 és en la línia esmentada de complementarietat. Ni el Banc de Barcelona, ni la SA Arnús-Garí tenien xarxa d’oficines. El Banc de Préstecs i Descomptes continuarà amb l’obertura de noves sucursals per Catalunya, de manera que el 1920 en té dotze:

- 1905 — Vic

- 1906 — Lleida

- 1909 — Manresa

- 1911 — Igualada

- 1912 — Palma de Mallorca

- 1915 — Girona

- 1919 — Badalona

- 1920 — Sant Feliu de Guíxols, Granollers, Tàrrega, Figueres, Inca (Mallorca)

Banc de Préstecs i Descomptes. Rendibilitat de l’acció, 1905-1920.

A la darrera Memòria del Banc de Barcelona, corresponent a la Junta d’Accionistes celebrada el 9 de febrer de 1920, figura el paràgraf següent:

“Siguiendo la norma de concentración iniciada con feliz éxito hace unos años —es refereix a l’absorció de la Caixa Vilumara— ha adquirido el Banco la totalidad, excepto un reducido número, de las acciones del de Préstamos y Descuentos, el cual contando con una red de Sucursales bien establecida y que está ampliando, en Cataluña y Baleares, constituye un auxiliar eficaz.” Cinc dies més tard —el 14 de febrer— amb motiu de la Junta del Banc de Préstecs i Descomptes, no es diu absolutament res d’aquesta operació, que indicava, lògicament, la venda de tots els títols que tenien els consellers. El “reducido número” d’accions no comprades es pot referir a les que eren propietat d’altres accionistes, perquè l’acció cotitzava a la Borsa de Barcelona.

L’operació de fusió es va generar en converses entre Josep Garí i Josep Estruch, l’home fort del Banc de Barcelona. És el que es desprèn de manifestacions d’aquest darrer, fetes al cap d’uns anys:

“En 1917, a las primeras indicaciones al querido compañero D. José Garí y Cañas, fundador y elemento tan importante del Banco de Préstamos y Descuentos, de la conveniencia que podía ofrecer la fusión de ambas entidades, su apoyo y cooperación al pensamiento fue completo.”

L’absorció es va convenir a partir de canviar vuit accions del Banc de Préstecs i Descomptes per una del Banc de Barcelona.

El 6 de desembre de 1920 va suspendre pagaments el Banc de Barcelona. La Memòria d’aquell any del Banc de Préstecs i Descomptes diu, amb una expressió molt treballada:

“Nuestra actuación en este ejercicio se ha desarrollado con normalidad completa y sólo en los últimos días del año pudo alterarse esta normalidad por la retirada copiosa de fondos de que fuimos objeto, por causas enteramente ajenas a nuestra particular situación de sanidad económica.”

Fons propis i resultats

Xec cedit al Banc de Préstecs i Descomptes, 1920.

El capital nominal és de 40 milions, hi ha 40 000 accions en circulació i el capital efectiu és de 4 milions de pessetes. Les accions tenen 100 pessetes desemborsades. No hi va variació del capital, i les reserves augmenten unes esquifides 100 000 pessetes en divuit anys.

La “matança” a la Borsa de Barcelona amb motiu del tancament de la Borsa de París, quan va començar la Primera Guerra Mundial, afectà negativament les operacions de dobles que el banc realitzava, ja que els clients als quals deixava el diner per a especular es convertiran sovint en morosos. Els resultats d’aquell any en rebran les conseqüències per aquest motiu, i per la baixa de cotitzacions dels valors que tenia en cartera, i que els obligaren a regular-la, d’acord amb els nous canvis.

La rendibilitat de l’acció és modesta i més que modesta, fins els darrers anys de la guerra europea.

Dipòsits

Els dipòsits es mantenen, durant tots aquests anys, amb poques variacions entre els 3 i 4 milions de pessetes, fins el 1914. Amb l’esclat de la Gran Guerra l’espant fou considerable entre els dipositants i els mateixos bancs. Per donar-los seguretat, el Banc congelà a caixa una xifra equivalent al volum dels comptes corrents a la vista, que tenia a la disposició dels clients; alhora que els ho notificava, els deixava d’abonar cap mena interès. Aviat es restablí la normalitat. La baixa d’aquell any és només del 6,5%. La progressió a l’alça és des d’aleshores constant, tal com passa a tots els bancs catalans, de manera que el 1919 toquen sostre amb prop de 23 milions de dipòsits, que baixaran lleugerament el 1920.

Inversió

Banc de Préstecs i Descomptes. Evolució de les principals partides del balanç (en pessetes), 1906-1920.

Les Memòries no donen cap mena d’informació sobre les inversions del banc. I els balanços ben poca cosa més hi afegeixen. Hi ha crèdit en compte corrent i préstec, com a operacions ordinàries, i uns misteriosos comptes especials i efectes sobre l’estranger a termini.

L’any 1913 informen de la fallida d’un acreditat: la casa H. B. Hollins Co, de Nova York, i hi afegeixen que el volum del crèdit —23 000 pessetes— ha estat totalment amortitzat.

La cartera de valors del banc és aleshores qualificada per la Memòria de “relativamente reducida” i de “sólida constitución”, però no se’n dóna la composició (Memòria del 1914).

El 1918 van vendre el balneari de Caldetes, en bones condicions, “atendido su escaso rendimiento, toda vez que su administración no se compaginaba con las condiciones de nuestra sociedad” (Memòria del 1918).

Un banc fantasma (1921-1930)

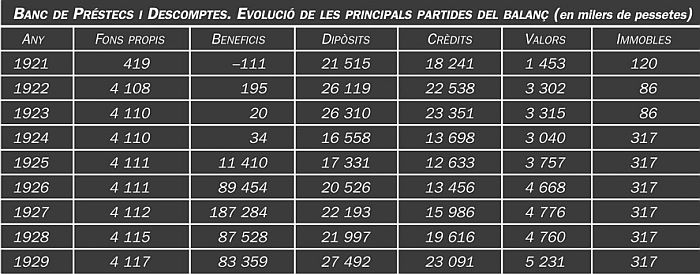

Banc de Préstecs i Descomptes. Evolució de les principals partides del balanç (en pessetes), 1921-1929.

Amb la suspensió de pagaments del Banc de Barcelona, el Banc de Préstecs i Descomptes es converteix en la filial sanejada d’un banc en fallida i en discussió. Es manté, a un nivell mínim, la seva vida jurídica autònoma. Les Memòries, cada cop més escarransides, no fan cap referència explícita a la seva situació. Cal saber llegir entre línies:

“El cuadro que presentamos a vuestra consideración aconsejaría que tomásemos algunas resoluciones de bastante trascendencia para nuestra vida social, pero nos hallamos impedidos de realizarlo por ahora y hasta tanto que la situación de la entidad bancaria íntimamente ligada con nuestra Casa, que todos conocéis, quede perfectamente arreglada, puesto que de ello dependen nuestras futuras orientaciones.” (Memòria del 1922.)

El 1924, un cop ferm l’acord de creditors del Banc de Barcelona que posarà fi a l’expedient de suspensió de pagaments del banc, es crearà el Banc Comercial de Barcelona, i el 1925 la situació d’ambigüitat en què vivia el Banc de Préstecs i Descomptes s’aclarí, ja que va ser aquell banc el que es féu càrrec d’aquest. En conseqüència, la Junta de Govern del Banc de Préstecs i Descomptes presentà la dimissió en Junta extraordinària del 24 d’agost de 1925. El nou president serà José Enrique de Olano y de Loyzaga, comte de Fígols, que havia estat membre de la Comissió Interventora del Banc de Barcelona. La Memòria que explica aquesta regularització es fa il·lusions en parlar d’una nova etapa del banc i de noves activitats.

De fet, les úniques noves activitats són les oficines que s’obren el 1928 a Santa Coloma de Farners, a Portbou i a Manacor (Mallorca), seguint la política del banc controlador.

Els deu últims anys de la seva vida es distingeixen per una absoluta passivitat, mentre està pendent de la suspensió del Banc de Barcelona, i per l’absoluta dependència del Banc Comercial de Barcelona des d’aleshores. Els dipòsits oscil·len entre els 21 milions el 1921 i els 27,5 milions el 1929. Els fons propis es mantenen sense variació, mentre els resultats són positius o negatius per quantitats mínimes i no permeten repartiment de dividend. La inversió tampoc no mereix cap comentari especial, entre altres raons perquè la Memòria no en diu res, i el seu volum tampoc no mereix comentaris.

L’any 1930 el Banc Comercial de Barcelona acordà l’absorció del Banc de Préstecs i Descomptes. El fet no fou ni tan sols recollit per la premsa especialitzada, que donava com a fet que aquest banc era un pur afegitó de l’altre, un record d’altres temps.

A continuació es presenta la llista de presidents del Banc de Préstecs i Descomptes des de la seva fundació el 1881 fins al 1930:

- 1881-1888 – Antoni Fontanals i Narcís

- 1888-1913 – Joaquim Bonet, baró de Bonet

- 1913-1915 – Manuel Arnús i Fortuny

- 1916-1925 – Josep Ferrer-Vidal

- 1925-1930 – José Enrique de Olano y Loyzabal, comte de Fígols