La constitució (1881). Al servei de la indústria llanera i de la ciutat de Sabadell

Primer local del Banc de Sabadell en l’edifici del Gremi de Fabricants (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

El Banc de Sabadell es constituí el 31 de desembre de 1881. És el darrer dels bancs creats durant la Febre d’Or. L’escriptura de constitució manifesta que l’objectiu “es fomentar y proteger los intereses del comercio, de la industria y de la propiedad en la presente —ciutat de Sabadell—, y al propio tiempo para dotar a la misma de una institución desde muchos años reclamada”. Aquesta referència és una al·lusió clara als problemes de finançament que tenien els industrials llaners a l’hora de comprar la seva primera matèria. Quan es tracta de concretar el que faran, al costat de les operacions bancàries, els estatuts parlen també de “crear toda clase de empresas o tomar participaciones en ellas para el comercio de lanas y cualesquier primeras materias industriales, establecimiento de fábricas, alumbrado, abasto de aguas, seguros contra incendios a prima fija, docks y otras”. És evident que pensen posar el banc al servei de la indústria llanera i de la ciutat de Sabadell.

El capital s’establí en 10 milions de pessetes, representat per 20 000 accions de 500 pessetes cadascuna. Es van emetre 15 000 accions, amb un desemborsament inicial del 5%. Cent vint-iset persones signaren l’escriptura i subscriviren 12 000 accions. Eren setanta-nou fabricants, quinze propietaris i dinou comerciants. El paper dels industrials llaners és fonamental, com ho és el del Gremi de Fabricants en la seva promoció. Pel que es desprèn d’una de les primeres escriptures del banc, sobre les 15 000 accions emeses, hi havia dos accionistes que destacaven sobre els altres: Jaume Gorina i Pujol, amb 3 400 accions subscrites, i Josep Antoni Planas i Borrell amb 1 830.

La Junta de Govern (1881) fou la següent:

- President – Joan. B. Corominas i Pla

- Vicepresident – Antoni Oliver i Buxó

- Directors – Josep Voltà i Viver; Joan Sallarés i Pla; Joan Llonch i Sanmiquel

- Vocals – Antoni Casanovas i Sallarés; Jaume Gorina i Pujol; Pau Gambús i Romeu; Josep Antoni Planas i Borrell; Josep Antoni Duran i Folguera; Joan Gorina i Borrell; Enric Turull i Comadran

L’administració del banc era a les mans d’una Junta de Govern, formada per dotze persones, la qual podia delegar les seves funcions en tres directors, que assumien les responsabilitats executives de l’empresa. L’administrador —no conseller— serà un funcionari, delegat de la Direcció.

Llanes i banca, en aquest ordre (1882-1905)

La conjuntura, els homes i l’organització

Joan Baptista Corominas i Pla, primer president del Banc de Sabadell (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

El banc no obrí les portes fins el 10 de febrer de 1882 en el seu domicili provisional al carrer de Sant Domènec núm. 8. Comença amb els dos rams de negocis naturals a la plaça: la banca i la compravenda de llanes a comissió i per compte propi. La secció bancària es posà sota la direcció de Pere Llonch i Font, i el responsable de la secció de llanes és Antoni Sancho i Morell.

La importància de la secció de llanes és fonamental, ja que és la primera matèria per a la indústria de la ciutat i de la majoria dels accionistes del banc. Si no hi ha llana, les fàbriques han de parar, i el preu a què la compren és decisiu per al compte de resultats dels industrials. El mes de gener del 1882, abans que el banc obrís les seves portes, els directors Joan Sallarès i Joan Llonch viatjaren a França, d’on tornaren amb la representació de set empreses llaneres allí establertes. En aquells moments, els tractats comercials existents amb l’Argentina —principal proveïdora de les llanes en brut— feien que resultés a més bon preu la importació de la llana a través de França que no pas la compra directa des de Catalunya.

El banc havia de buscar un local per a les seves oficines i uns magatzems per a les llanes. Totes dues coses estan en la mateixa línia de prioritat. Per a les llanes, el banc comprà uns terrenys, prop de l’estació de ferrocarril, en els quals construirà ràpidament uns magatzems. Per a les oficines, arribà a un acord amb el Gremi de Fabricants. El 12 de març de 1883 el banc s’instal·là en l’edifici construït pel Gremi al carrer de Sant Quirze núm. 30. El banc ocuparà la planta baixa i una part del segon pis, mentre el Gremi —propietari de l’edifici— n’ocupà la resta, a canvi de rebre un crèdit de 50 000 pessetes a deu anys, amb la garantia del mateix immoble.

A la primera Memòria publicada, corresponent a l’exercici del 1882, la Junta lamenta que les seves activitats s’hagin limitat a les anunciades: “Hubiera deseado la Junta de Gobierno haber comenzado por el servicio del alumbrado público y la construcción del trozo de carretera de Rubí a esta ciudad.” Aquest entusiasme per altres negocis s’anirà aigualint a mesura que passen els anys. El 1886 ja parlen del “desconocido camino de nuevos negocios” i dels que continuen considerant com els negocis naturals del banc, els dos que ja estan en marxa.

Lletra de canvi. Jaume Gorina fou el primer accionista del banc, que aleshores ja tenia un capital molt repartit.

La dècada dels anys vuitanta, un cop superada la “febre”, no és bona per als industrials. El banc, atès el seu “carácter de auxiliar íntimo, por decirlo así, de las fuerzas productoras locales” (Memòria del 1884) els donarà suport. Al final del 1887 morí el president, Joan Baptista Corominas, un dels industrials sabadellencs de més prestigi, el qual serà substituït en el càrrec per Antoni Oliver i Buxó, un gran propietari de la ciutat. S’hi mantindrà fins a la seva mort el 1904, tot i que, per problemes de salut, no va poder exercir contínuament el càrrec. El tercer president serà Josep Antoni Duran i Folguera, un altre industrial llaner.

L’administrador de la secció bancària, Pere Llonch, dimití per ocupar la direcció de l’oficina de Buenos Aires, tal com veurem. El substituirà Eudald Viver i Vilarrubias, que morirà el 1900. El tercer administrador d’aquesta secció serà Josep Bros i Monsech, que treballava al banc des de la seva creació i era aleshores el cap comptable.

Entre el 1891 i el 1898 el Consell del Banc va viure obsessionat pel comerç de llanes i per l’oficina de Buenos Aires. Primer, amb l’esperança de fer un gran negoci, gràcies a elles. Després, amb el temor d’una solució, que podia resultar catastròfica per al futur de l’entitat, i que li provocà fortes pèrdues. Però aquestes circumstàncies —conseqüència dels negocis a l’Argentina— no justificaran la liquidació de la secció de llanes, ni el final de l’etapa dels negocis, ja que la secció de llanes es mantindrà, i s’hi afegirà una secció d’hulles —de compravenda d’aquest carbó mineral—.

Les guerres colonials preocuparan el banc, ja que tant Cuba, com Puerto Rico i les Filipines eren bons mercats per als draps sabadellencs i el conflicte afectarà el comerç. L’any 1898, el de la guerra amb els Estats Units i de la pèrdua d’aquells territoris, és descrit com el de “las sorpresas y desastres que han flagelado a España” (Memòria del 1898).

L’any 1902 el banc va acceptar ser nomenat corresponsal del Banc d’Espanya a la ciutat. Aquest banc, convertit en una entitat financera potent, no era tan sols un banc central que emetia bitllets, sinó que actuava com a banc comercial i per aquest fet tenia una important cartera de lletres de canvi i de clients. Ser corresponsal del Banc d’Espanya significava rebre un important volum d’efectes comercials, d’ordres de pagament, de xecs al seu càrrec, etc., i tenir un saldo creditor d’aquest banc.

Els primers anys del segle són dolents. “Ni las industrias se han levantado de su postración, ni los comercios han podido manifestarse exentos de inquietudes, ni al Banco por tanto le era dable operar con aquella seguridad que ofrecen los tiempos normales.” (Memòria del 1905.)

El comerç de llanes i de carbons. La sucursal de Buenos Aires

El banc era inicialment un simple intermediari en les operacions de llanes, que comprava a França i venia a Catalunya. El 1890 donà un pas endavant en establir relacions directes amb l’Argentina per poder comprar directament la llana en brut, i en instal·lar un rentador de llanes a Bedarieux o Bedarius, prop de Besiers, que es posarà en marxa el 1891. A la compra de llanes s’hi afegirà la de pells d’ovella sense adobar.

El 1891 el Banc de Sabadell obrí una sucursal a Buenos Aires que li donà molts maldecaps (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

El mateix any 1890, la Junta de Govern manifesta la voluntat d’obrir una sucursal a Buenos Aires, que hauria de facilitar el comerç. La importància de la decisió és demostrada pel fet que el seu director serà Pere Llonch i Font que ho era de la secció bancària a Sabadell. Era, possiblement, una il·lusió personal d’aquest personatge, que s’embarcarà cap a l’Argentina a final d’any, amb dona i fills, i que fou acomiadat al moll de Barcelona per la Junta de Govern en ple. Devia creure molt en el projecte, i no es desanimà, tot i que el dia que arribà a Buenos Aires una esquadra revolucionària bombardejava la ciutat i el país estava immers en un caos polític. La sucursal s’inaugurà el 9 de desembre de 1891. La seva activitat no es limitarà a l’exportació de llanes cap a Sabadell, sinó que incorporaran operacions d’importació de productes tèxtils, procedents de Sabadell, Terrassa i Alcoi, així com d’altres productes, com el vi del Priorat i de Màlaga o paper de fumar d’una fàbrica d’Alcoi.

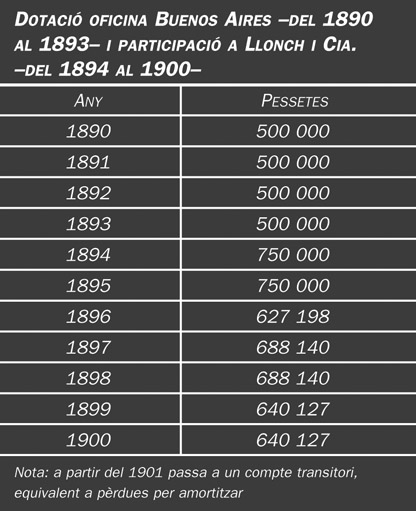

Dotació de l'oficina Buenos Aires –del 1890 al 1893– i participació a Llonch i Cia. –del 1894 al 1900–.

Un diari de Buenos Aires dedicarà un article a la sucursal del Banc de Sabadell, amb motiu de la inauguració de l’oficina. Feia un gran elogi de l’entitat i del seu director, ja que per a ells era bo l’increment del moviment comercial. No hi va haver cap més banc espanyol que fes una cosa així i d’aquí també el respecte que la iniciativa va merèixer entre la premsa econòmica espanyola. Una revista de Madrid, que qualificava el Banc de Sabadell com “uno de los mejor administrados y beneméritos de España” va transcriure l’esmentat article de la premsa argentina, que deia, entre altres coses:

“Es difícil que haya en el mundo un núcleo civilizado más libre, más democratico, más moral que Sabadell: la pureza de sus hábitos trasciende en todas las manifestaciones de su sociabilidad: se respiran perfumes de buena fe en su seno. En ninguna zona industrial del orbe el obrero vive en mejores y más baratas habitaciones. No se sienten allá los celos entre fabricantes y estos no tienen embarazo en tomar una taza de café, en las horas de reposo, rodeando una sola mesa, con el operario de blusa azul. Reina en ese medio ambiente la amplia familiaridad del castellano, unida a la severidad del catalán, consagrado a sus labores útiles.

”El Banco de Sabadell necesita para servir a su clientela alrededor de 7 000 fardos de lana por año, de los cuales las 6/8 partes proceden de la República Argentina, pero, a pesar de la comunidad de idioma entre argentinos y españoles, estos últimos deben aprender francés para comprar nuestras lanas.” (La Prensa, de Buenos Aires, reproduït per El Economista, 30 de gener de 1892).

Lletra endossada a favor del Banc de Sabadell, 1885.

El negoci de llanes a Sabadell començà a baixar el 1891, des del moment que els industrials demostraren preferència per la llana pentinada —estam— en comptes de la llana cardada, que era la que comercialitzava el banc. L’any 1892 es tancà el rentador de llanes al Llenguadoc i s’abandonà la importació de pells sense adobar, atès el poc mercat que tenien. El 1893 la Memòria diu que han tornat on eren als inicis: el banc és venedor a Sabadell de llanes rentades i comprador a Buenos Aires de llanes brutes i pells d’ovella sense adobar.

Però, després d’un primer any força positiu, els resultats de l’oficina argentina seran decebedors. La difícil situació política i econòmica per la qual passava aquell país afegia problemes als estrictament comercials. El 1894, el director de Buenos Aires demanà un augment del capital que tenia a la seva disposició. Per complaure’l, el Consell del Banc havia de disminuir la inversió que feia a Sabadell o havia de demanar un nou dividend passiu als accionistes. Cap de les alternatives no era engrescadora. Per aquest motiu i vistos els resultats poc satisfactoris de la sucursal se n’acordà la liquidació i, després d’unes converses amb Pere Llonch, també s’acordà fer una aportació de capital, com a socis comanditaris, a una societat que s’havia de constituir, Llonch i Companyia. El Banc de Sabadell hi participarà amb 750 000 pessetes i Pere Llonch amb 50 000. Aquest es va fer càrrec de la Gerència.

La sucursal havia durat dos anys i mig. La seva liquidació posarà en evidència fortes pèrdues, però Llonch i Companyia també en tenia en el seu primer any d’actuació. Tanmateix, la marxa dels negocis a l’Argentina no afectarà els que realitzaven a Catalunya. Tot al contrari. L’any 1895 el banc entrà decididament en el comerç de la llana pentinada, que era el producte que li demanava el mercat. I el 1898 informen que “hemos empezado a ensayar la compra-venta de hullas” (Memòria del 1898). El carbó era la segona matèria primera dels industrials —després de la llana—, ja que els llaners treballen majoritàriament a les seves fàbriques amb màquines de vapor.

Fons propis i resultats

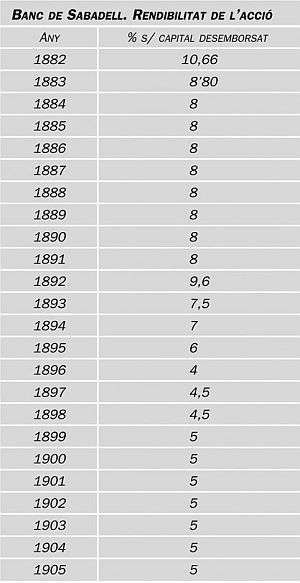

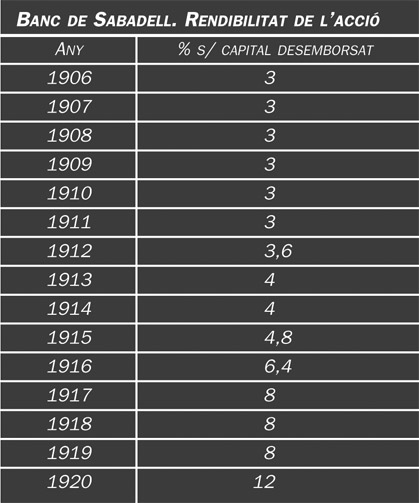

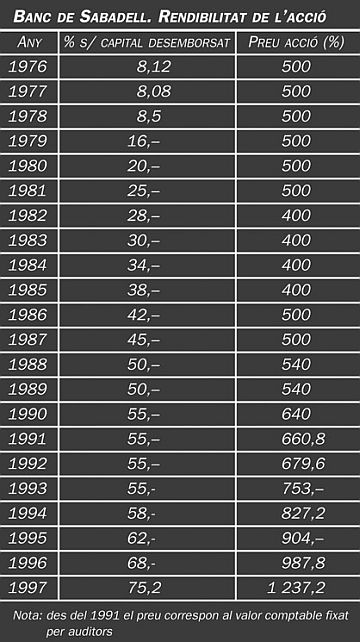

Banc de Sabadell. Rendibilitat de l’acció, 1882-1905.

Els fundadors crearen el banc amb un capital representat per 20 000 accions, de les quals emeteren 15 000. Ells en subscriviren 12 000 i oferiren les 3 000 restants en subhasta pública. L’oferta, anunciada al final del 1881, rebrà peticions per un total de 59 438 accions, de manera que s’imposà un prorrateig amb fortíssima retallada de les peticions. Les accions, de 500 pessetes de nominal cadascuna, estaven desemborsades només en el 5%. L’any 1882 es demanà un segon dividend passiu del 5% i el 1883 un tercer pel mateix import. El capital realment aportat aquest darrer any era d’1 125 000 pessetes.

L’acord d’establir una sucursal a Buenos Aires (1890) i l’impuls que donaren a la seva participació en el comerç de llanes obligaren a un augment del capital, amb l’emissió de les 5 000 accions que mantenien en cartera, també amb el 15% del seu capital desemborsat. Les accions es van col·locar sense problema en subhasta pública i a un preu superior al seu nominal. El capital real passarà a ser d’un milió i mig. A la sucursal, se li traspassa una dotació de 500 000 pessetes.

El 1892 els beneficis procedents de la sucursal representaren el 40% del total. Però la central es va veure obligada a demanar el 5% de dividend passiu —fins al 20%— per a superar la manca de capital circulant.

La sucursal es liquidarà l’any 1894 amb unes pèrdues de 637 000 pessetes, a les quals cal afegir 123 000 pessetes més per l’actuació de Llonch i Companyia el primer any. Les primeres es cancel·laran parcialment amb càrrec a les reserves del banc i quedaran unes 300 000 pessetes per amortitzar en el balanç. Pel que fa a Llonch i Companyia, els directors del banc no es posaren gens d’acord amb Pere Llonch, sobre els comptes de l’empresa, quan aquest anà a discutir-los i es resolgué la dissolució de la societat, sense esperar, però, més pèrdues de les previstes.

Els resultats positius del Banc de Sabadell van permetre el pagament d’un dividend als accionistes, equivalent al 8% sobre el capital, fins al 1891. Els directors cobraven el 4% dels beneficis nets i els vocals del Consell un altre 2%. L’any següent van augmentar el dividend, gràcies als beneficis de Buenos Aires, però el 1895 començà la baixa dels resultats. Aquesta era tan forta que els directors i membres de la Junta de Govern renunciaren a la seva participació, justificada pel manteniment en uns “comptes transitoris”, de les pèrdues de la sucursal argentina i de Llonch i Companyia, que es van amortitzar a poc a poc. L’any 1905 encara quedaven 109 000 pessetes d’aquest compte per amortitzar. I els resultats del banc encara no havien tocat fons. De totes maneres, no hi ha ni un sol exercici sense dividend, un fet totalment inusual.

Dipòsits

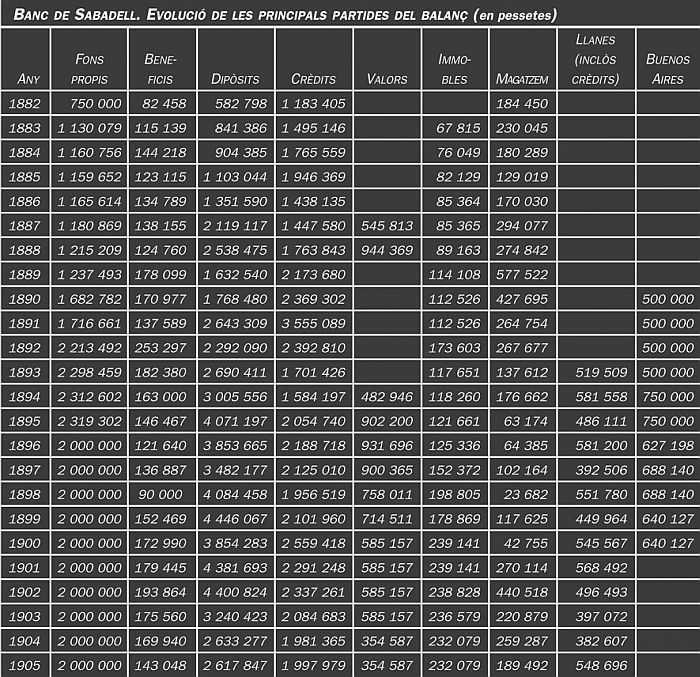

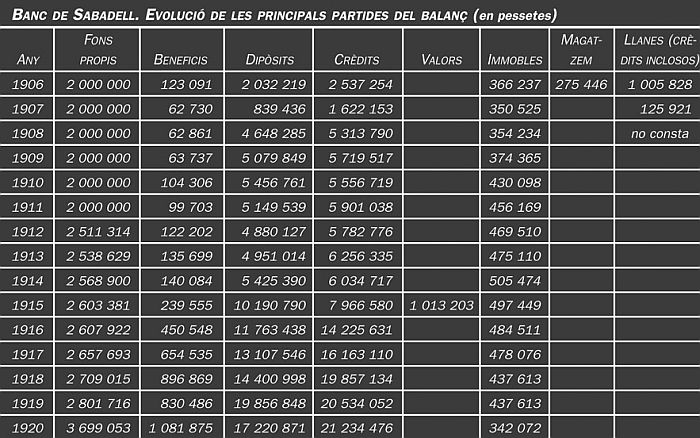

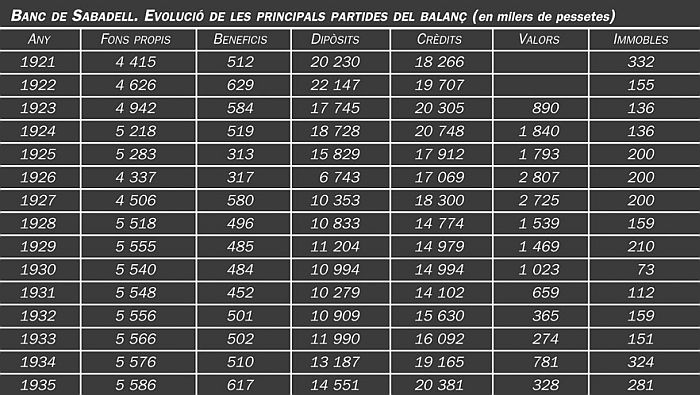

Banc de Sabadell. Evolució de les principals partides del balanç (en pessetes), 1839-1959.

El banc no pensa en la captació de dipòsits com un dels seus objectius. Els dipòsits arribaran, ja que cal facilitar el servei de compte corrent als empresaris i el d’uns comptes més estables i més remunerats, per a remunerar el seu estalvi. El banc donarà, des del primer moment, el servei de comptes corrents i el d’imposicions amb interès. Però el creixement dels dipòsits serà sovint motiu de preocupació perquè no sempre saben què fer amb aquests diners. La reacció és abaixar el tipus d’interès (1885 i 1888), que abonen a uns i altres, mentre es mantenen les circumstàncies desfavorables a la inversió.

L’estalvi dels obrers es capta per mitjà de la Caixa d’Estalvis de Sabadell, creada el 1859, que manté molt bones relacions amb el banc, ja que hi ha coincidències entre la Junta de Govern d’una i de l’altre. Però el 1883 el banc estudià una fórmula pròpia, mitjançant una emissió d’obligacions per un total de 200 000 pessetes, en títols de 5 i 25 pessetes, que donarien un 4% d’interès, destinats a l’estalvi obrer. Però el projecte no tirà endavant, a causa de la fiscalitat excessiva que havia de pagar l’entitat emissora.

El 1902 es van esverar en veure “aumentar a diario el saldo de las imposiciones... y con el propósito de evitarlo se rebajó el tipo de interés de 3% abonable a dichas imposiciones al 2” (Memòria del 1902).

Inversió

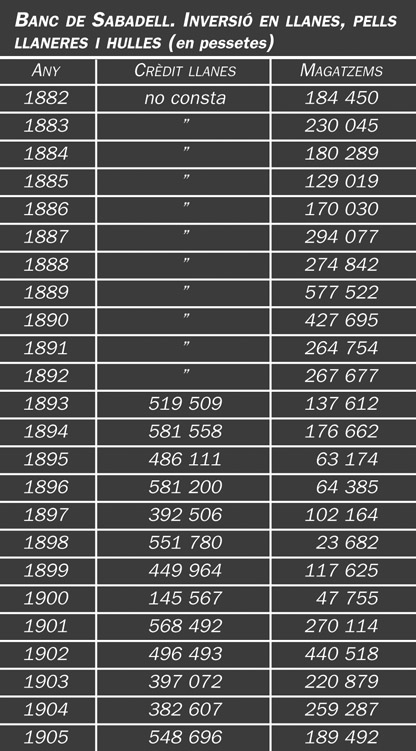

Banc de Sabadell. Inversió en llanes, pells llaneres i hulles (en pessetes).

El banc dóna crèdit als clients en forma de descompte comercial, crèdit bancari simple o crèdit per a la compra de llanes i de carbons. La política creditícia està molt condicionada per la marxa de la indústria llanera que els directors del banc coneixen bé. El primer fallit del banc serà el d’Ignasi Puigmartí el 1885. Ell i els morosos d’aquells anys tindran el trist honor de sortir en lletra impresa a la Memòria.

La conjuntura industrial negativa frenarà la inversió: “no ha podido darse fácil y lucrativa inversión a las sumas impuestas” (1885). El 1887 no els queda “otro recurso que emplear los fondos sobrantes en valores públicos”. L’expressió denota el poc interès que aquesta inversió desperta. Dos anys després manifesten la seva satisfacció, ja que l’increment dels negocis els ha permès de vendre’ls i dedicar el seu import a donar crèdit.

La inversió en llanes, pells llaneres i, després, hulles, figura detallada en el quadre adjunt. Es tracta de crèdit per a la compra d’aquestes primeres matèries i la xifra que figura comptabilitzada a la fi d’any en els magatzems del banc.

No hi ha cap interès a crear una cartera de valors. Com hem vist, compren valors públics quan consideren que no poden aplicar els recursos sobrants a les operacions “naturals” del banc, i els venen quan es presenta de nou l’ocasió.

Immobles

El primer edifici de propietat és el magatzem de llanes, comprat el 1883. Un terreny de 3 098 metres quadrats. Després es comptabilitzarà l’ampliació de l’anterior i els nous magatzems.

El canvi d’orientació: la banca comercial (1906-1920)

La conjuntura, els homes i l’organització

Josep Antoni Duran i Folguera, tercer president del banc (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Josep Antoni Duran i Folguera serà president del banc des del 1904 fins al 1906, any en què devia dimitir. Però a les Memòries no es parla de la seva dimissió; només ens diuen que el nou president és Antoni Cirera. Aquest ho serà durant cinc anys, fins a la seva mort el 1912. El seu successor serà Enric Turull i Comadran, germà de Pau Turull, un gran industrial, que anirà deixant les fàbriques familiars per dedicar-se a les finances, primer, i a la gestió del seu patrimoni immobiliari, després.

Pau Turull no participà en la creació del Banc de Sabadell, però el que sí que ho va fer va ser el seu germà Enric, el qual es va mantenir fidel a la indústria llanera i al banc, fins a la seva mort l’any 1923.

Josep Bros es mantindrà com a administrador durant tots aquests anys.

El 1906 s’inicia “en medio de la corriente desastrosa para los negocios todos, sin distinción, que se inició en años anteriores” (Memòria del 1906). Aquell any, se suspenen les operacions de llanes, que han donat un mal resultat, però es mantenen les seccions de banca i d’hulles, que donen beneficis, tot i que força modestos. El 1907, el canvi d’orientació del banc és total. S’acorda “reducir y eliminar todo negocio que no fuere el peculiar y genuino de banca, que constituye el principal objetivo de esta sociedad” (Memòria del 1907). Es tanca, per tant, el negoci d’hulles i es dóna una empenta decidida a les operacions bancàries tradicionals: descompte i crèdit. Des d’ara endavant, per al Banc de Sabadell serà “la banca, factor natural de los objetos de esta sociedad, el único a que se dedique toda la actividad y desvelos” (Memòria del 1907).

Model de lletra de canvi del Banc de Sabadell.

L’inici de la guerra europea (1914) “condujo al pánico y la alarma, a todas partes y a todas las actividades” (Memòria del 1914). Però al final d’aquell mateix any el banc notarà la reacció econòmica, producte de la reducció de les exportacions dels països en lluita i de les comandes extraordinàries, que rebrà en compensació la indústria llanera. Aviat es podrà parlar de “desarrollo y efervescencia asombrosos” (Memòria del 1916). Seran uns anys de grans beneficis per a tothom, però uns sabran gestionar bé els diners guanyats i altres llençaran per la finestra el que havien guanyat i més. I és que la normalització del comerç internacional, un cop acabada la guerra, posarà fi a l’època de vaques grasses i de diner fàcil. Les temptacions seran moltes i alguns financers hi cauran de ple.

El fort creixement de les operacions i de la inversió dels darrers anys obligaran a contractar nou personal —1920—, sota la direcció de l’administrador Josep Bros.

Fons propis i resultats

Banc de Sabadell. Rendibilitat de l’acció.

L’any 1906 el banc té dos milions de capital real, no té reserves i arrossega encara pèrdues de la seva aventura americana. Però la seva conversió a la banca comercial li donarà una tranquil·litat que abans no tenia i li permetrà esperar uns temps millors per a la indústria en general i per a la llanera en particular. El 1911, els redactors de la Memòria respiren alleujats:

“Aquel quebranto que por Pts. 386 669,21 asomara en las cuentas transitorias del Balance del ejercicio de 1898 se habrá extinguido del todo y reaparecerán los Fondos de reserva.” (Memòria del 1911.)

L’optimisme torna al banc. El 1912 es demanarà als accionistes un nou dividend passiu del 5%, de manera que les accions queden desemborsades en el 25% del seu capital nominal. El capital aportat és de dos milions i mig.

El 1915 i per primera vegada després de molts anys, la Junta de Govern i la Direcció del Banc tornaran a cobrar la participació en els beneficis nets, —2 i 4%, respectivament—, a la qual tenien dret d’acord amb els estatuts i a la qual renunciaven any rere any, atesos els esquifits resultats obtinguts. Els dividends segueixen un procés de creixement gradual fins arribar el 1917 a un repartiment del 8%, que havia estat el tradicional del banc en els seus bons temps.

L’any 1919, el banc obté uns beneficis nets de 830 485 pessetes, que suposa una rendibilitat del 33% sobre el capital. El banc, prudentment, traspassarà 532 488 pessetes a reserves, i mantindrà el 8% de dividend. El 1920 els beneficis superaran per primera vegada el milió de pessetes, però mantenen el criteri de prudència: el 12% de dividend als accionistes i el 60% dels beneficis cap a reserves. Els temps han canviat, hi ha crisi bancària i cal reforçar els fons propis, tot dient als accionistes que el banc és un bon negoci, al qual han de restar fidels.

Dipòsits

La conversió en banc comercial obliga a posar en el primer rengle la captació d’uns dipòsits per a finançar les operacions de crèdit. El 1907, quan s’acorda el canvi d’orientació, el seu volum tocava fons, amb una xifra inferior al milió de pessetes, però l’any 1908 aquesta xifra s’ha multiplicat per cinc.

La neutralitat espanyola durant la guerra europea donarà com a resultat un increment molt fort dels saldos en compte corrent des del 1915 fins al 1919, any en què els comptes corrents voregen els 16 milions i les imposicions 1,3 milions més.

Inversió

Crèdits

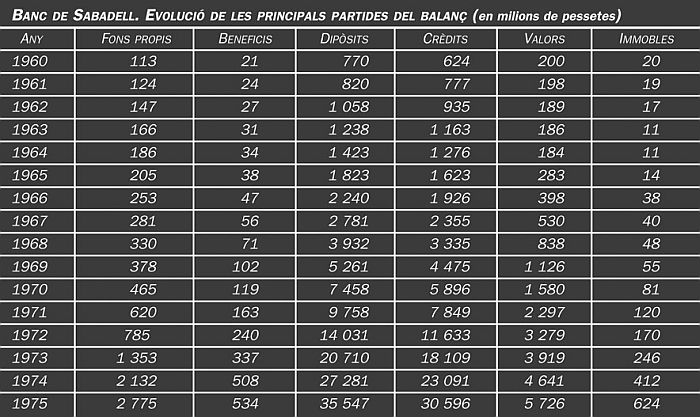

Banc de Sabadell. Evolució de les principals partides del balanç (en pessetes), 1960-1975.

El tancament de les seccions de llanes i hulles el 1907 deixarà uns capitals disponibles que s’aplicaran al descompte i crèdit bancari. El descompte comercial, limitat fins aleshores als noranta dies s’ampliarà fins a sis mesos. El resultat serà que la cartera de crèdit es multiplica per tres entre el 1907 i el 1908. I es mantindrà a l’alça els anys següents. El volum de la cartera supera així, any rere any, el dels dipòsits, fins el 1915, any en què, no veient clara la situació, aturen les noves concessions, que reprendran amb força el 1916, a la vista de noves i bones oportunitats.

La guerra europea suposarà l’arribada de nombroses comandes de teixits de llana a la indústria sabadellenca. La primera matèria es va encarir i el banc tornà a la seva tasca d’intermediari amb empreses americanes venedores, però sense fer de comerciant. El crèdit concedit per a la seva compra es farà amb pignoració de la llana.

Valors

La tinença de valors no és una inversió ordinària per al Banc de Sabadell. En aquesta etapa ho és només el crèdit i en tots aquests anys tan sols hi ha un moment —el 1915— en què surt una partida de valors públics, comptabilitzada en balanç. I correspon a un moment en el qual l’oferta de diner supera la capacitat d’inversió en operacions de crèdit. Quan l’any següent veuen l’oportunitat, liquiden la partida, sense contemplacions i amb satisfacció.

Immobles

Una buena parte de los capitales actualmente desembolsados se hallan absorbidos con la adquisición de los inmuebles, que las veleidades del comercio ha hecho precisa en momentos dados, antes que dejar desamparados créditos, convertidos en un instante en créditos de difícil cobro.” (Memòria del 1911.)

El banc s’ha quedat amb immobles, que garantien crèdits morosos concedits. El 1915 marcarà el punt de màxima inversió immobiliària. La bona conjuntura en permetrà la realització durant els anys següents.

Quasi una mort i quasi una resurrecció (1921-1936)

Els homes i l’organització

Ramon Molins, president del banc durant els esdeveniments del 1926 (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

El Banc de Sabadell havia superat durant els primers anys del segle la seva crisi particular, originada per la creació de la sucursal de Buenos Aires, i havia tancat les seves seccions de llanes i hulles, quan es veié que no eren rendibles. El seu propòsit era dedicar-se íntegrament a les operacions de banca. I el 1920 passa amb nota alta la crisi financera, que tombarà el seu veí, el Banc de Terrassa, i el Banc de Barcelona. Però l’any 1926 tornarà a patir una crisi particular, en el marc d’una crisi industrial de la indústria llanera. La guerra civil arribarà, quan encara no s’han tancat del tot les ferides d’aquesta crisi.

El primer any de la nova etapa és poc engrescador. Els anys de diner fàcil passen factura. S’ha fet general “un intenso y continuo desaliento” (Memòria del 1921). La crisi industrial impulsarà la Direcció del Banc, formada per tres consellers, a demanar el 1923 la creació d’una Junta Consultiva de membres del Consell, destinada a “asesorarla en todos aquellos arduos casos que se ofrecieren” (Memòria del 1923).

Enric Turull i Comadran, el president, morí el 1923, després de prop d’onze anys d’exercir el càrrec. El succeirà Ramon Molins. Un any abans (1922) havia mort el vell administrador, Josep Bros, i ara ocupava el seu lloc Pere Sampere.

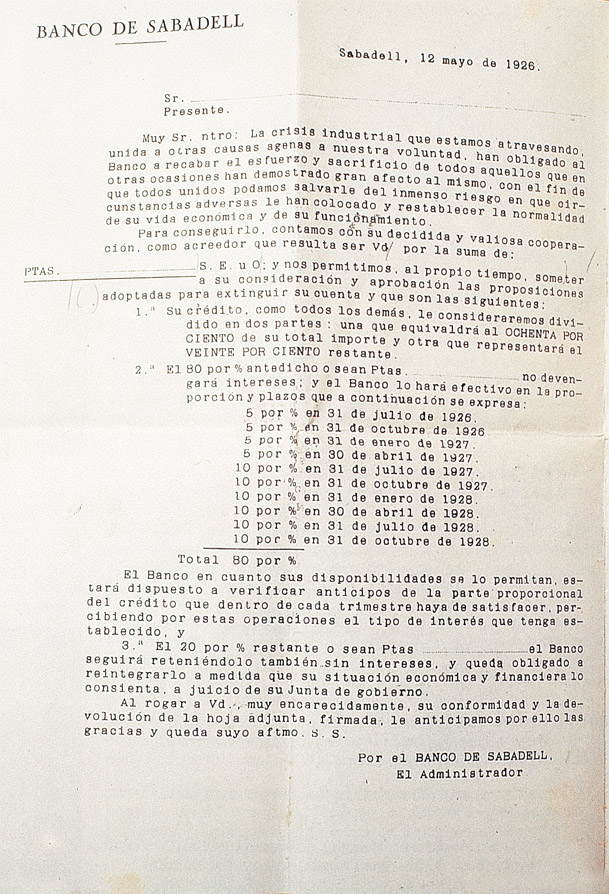

L’any 1926 el banc suspengué pagaments de fet, ja que no de dret, tot i que la Junta de Govern n’aprovà la presentació. (Més avall figura una cronologia dels fets, que són únics a la història financera catalana). Aquestes situacions, quan es presenten, acaben sempre malament. L’excepció és el Banc de Sabadell. És més que probable que, si s’hagués presentat la suspensió als jutjats, el banc hauria acabat en liquidació, com tants d’altres. La crisi afectà durament l’actiu del banc i acabarà essent una crisi de liquiditat, com acostuma a passar, quan el públic i els clients se n’assabenten.

Per sortir del pas, calia la unanimitat de tots els protagonistes i de totes les parts i es va aconseguir. Els consellers van donar la cara amb el seu aval i la seva aportació de diner, els accionistes van desemborsar el 10% de dividend passiu, i els creditors —en forma de comptecorrentistes, sobretot— acceptaren no exigir els seus diners que eren a la vista. L’actitud del Banc d’Espanya no va tenir res d’heroica, ja que el seu ajut, en forma de redescompte, estava garantit. El de l’Ajuntament de Sabadell, en canvi, va ser definitiu, ja que no tan sols va injectar liquiditat, sinó que retornà la confiança als dipositants. En el cas dels comptecorrentistes devia jugar a favor la convicció popular, molt arrelada, que quan un assumpte entra al jutjat només en pots esperar un agreujament dels problemes. L’acord privat es va veure molt més positiu que qualsevol solució judicial.

Ferran Casablancas, president del banc en l’etapa de la seva recuperació (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Un altre fet que jugà a favor de l’acord i del manteniment del banc fou l’aparició d’un grup d’empresaris que es mostrà disposat a incorporar-se a la Junta de Govern, substituint l’anterior, que dimití. Una Junta de set persones en substituirà una de dotze, en la qual només n’hi havia dues que es mantenien. Entrar a la Junta de Govern d’un banc en crisi no devia fer especialment il·lusió. El nou president, Ferran Casablancas, tenia darrere seu l’autoritat personal i la moral de l’inventor del sistema d’estiratges aplicats a la filatura, que s’estaven introduint arreu del món

Aquests van ser els canvis en el Consell d’Administració (1926)

Consellers dimissionaris

- Ramon Molins i Feliu

- Francesc Yzard i Bas

- Antoni Domènech i Llonch

- Miquel Sanmiquel i Casablancas

- Joaquim Arimón i Padró

- Joan Gorina i Romeu

- Francesc Llonch i Cañomeras

- Antoni Estop i Puig

- Joan Gorina i Turull

- Francesc Gambús i Prats

- Francesc Mutlló i Noguera

- Pompeu Casanovas i Turull

Nous consellers

- Ferran Casablancas i Planell

- Joan Prats i Salvany

- Francesc Mutlló i Noguera

- Francesc Llonch i Cañomeras

- Joan Sampere i Bas

- Joaquim Garriga i Casals

- Enric Pierre i Gorina

La Junta d’Accionistes va nomenar els dos interventors, previstos en l’acord amb els creditors: Lluís Batllevell i Arús i Pere Martí i Peydró. L’administrador, Pere Sampere, quedarà com a subadministrador, però no per gaire temps. Francesc Monràs, aquell xicot de vint-i-un anys que va tenir l’atreviment de presentar el seu balanç del banc a un dels directors, un diumenge del 1926, serà secretari interí de la Junta des del 1929 i ocuparà el càrrec d’administrador el 1934.

L’any 1928 es modificaren els estatuts socials. Es reduí el nombre de membres de la Junta de Govern als set que ja eren i es liquidà la figura del director conseller.

Les Memòries són documents ben poc aclaridors d’ara endavant. La informació que donen, al marge del balanç i del compte de resultats, és mínima. El 1934 la Memòria es presentarà en català, però el 1935 torna al castellà habitual. En els textos no hi ha cap referència als canvis polítics —Dictadura del general Primo de Rivera, proclamació de la República—.

Una suspensió de pagaments, feliçment frustrada (1926)

Cronologia dels fets

— 21 de febrer — Junta general ordinària d’accionistes del banc, sota la presidència de Ramon Molins. La Memòria llegida en aquest acte informa de la crisi industrial existent, que ha afectat les activitats bancàries. “Nuestro Banco no pudo en ningún modo, sustraerse a la corriente y constituir contra ella una excepción. Sorteóla y resistióla no obstante, en medio de la competencia local existente.” S’aprovà el balanç i un compte de resultats positiu, així com el repartiment d’un dividend als accionistes, equivalent al 5,7% del capital desemborsat.

— un diumenge del mes de març — Un grup d’empleats del banc visita Francesc Llonch i Cañomeras, un dels tres directors. Li expressen la seva preocupació per la situació del banc i un d’ells —Francesc Monràs i Ustrell— li presentà el balanç de 31 de desembre de 1925, confeccionat per ell, que diferia molt de l’aprovat unes setmanes abans per la Junta d’Accionistes. El nou balanç donava per fallides unes operacions de crèdit vinculades a familiars i amics d’alguns consellers, que comprometien seriosament l’estabilitat del banc.

— abril — Els directors comprovaren la veracitat de les dades rebudes i n’informaren la Junta de Govern. Aquesta decidí prendre mesures per a millorar la liquiditat del banc, demanant redescompte de paper als bancs barcelonins amb els quals tenien relacions de corresponsalia i comptes mutus, però es trobà amb una negativa. Els problemes del banc es començaven a conèixer. El cap tècnic de la secció de finances del diari barceloní “Las Noticias” —Gibert Miret— publicà una carta, dirigida al president del Consell Superior Bancari, en la qual denunciava un banc català, sense citar-lo. Els clients del Banc de Sabadell començaren a retirar dipòsits.

— dissabte, 1 de maig — La Junta de Govern acordà presentar la suspensió de pagaments dilluns, dia 3, atesa la situació insostenible, ja que el banc no podia seguir atenent-los.

— diumenge, 2 de maig — Es torna a reunir la Junta, a petició del director Francesc Llonch. Aquest demanà una darrera gestió amb el Banc d’Espanya, a Madrid, abans de presentar la suspensió de pagaments. Es nomenà una comissió, formada pels consellers Llonch, Mutlló i Gorina, que marxà aquella mateixa nit cap a la capital.

— 3, 4 i 5 de maig — La Comissió s’entrevistà a Madrid amb el dictador i president del Consell de Ministres, general Primo de Rivera, amb els ministres d’Hisenda i Governació, i amb el governador del Banc d’Espanya. Aconseguiren una línia de redescompte fins a 400 000 pessetes, ampliable fins a 3 milions, amb l’aval personal dels consellers.

— 6 de maig — A les finestretes del banc hi ha cua de dipositants que volen retirar els seus diners. La Junta de Govern, reunida de manera permanent, publica una nota dient que suspenen momentàniament els pagaments però que es comprometen a pagar els setmanals de les fàbriques dissabte, dia 8 de maig. A partir d’aquell moment, qualsevol creditor del banc podia instar la seva fallida, en virtut del no-pagament d’un xec amb càrrec al seu compte.

— 7, 8, 9 i 10 de maig — La Junta convoca els principals creditors del banc per trobar un acord. “La tensió que regnà en aquestes reunions, en determinats moments adquirí caràcters dràmatics” (Banc de Sabadell, 100 anys d’història, pag. 52). Els creditors acordaren nomenar una Comissió perquè els representés i negociés amb la Junta de Govern. La Comissió proposa un quitament del 20% del deute, però la Junta no l’acceptà, ja que es proposava pagar la totalitat.

12 de maig — El banc redacta la proposta convinguda inicialment amb la Comissió. Es demana a tots els creditors que acceptin renunciar a la disponibilitat dels seus saldos i disposar-ne del 80% en un període esglaonat, que comença el 31 de juliol d’aquell any —aleshores el banc atendria el 5% del total— i s’acaba el 31 d’octubre de 1928. El pagament del 20% restant es deixa “a la discreción de la Junta de Gobierno de ese Banco, para cuando lo permita el estado económico y financiero del mismo”.

— 13 de maig — Reunió a l’Ajuntament de Sabadell, presidida per Josep Maria Milà i Camps, comte del Montseny, president de la Diputació de Barcelona, amb assistència de la Junta de Govern del Banc, de la Comissió de creditors i de l’Ajuntament de la ciutat.

— 14 de maig — Se signa un conveni entre la Junta de Govern i la Comissió de Creditors, que suposa el següent:

- L’aprovació de la proposta de la Comissió, redactada el 12 de maig, a ratificar personalment per tots els creditors.

- La Junta es compromet a aportar dos milions de pessetes entre tots els consellers i mantenir-los en dipòsit, mentre no s’hagin liquidat els compromisos contrets.

- Es demanarà als accionistes un dividend passiu del 10%.

- La Comissió de creditors nomenarà uns interventors per seguir l’actuació del banc.

— final de maig — L’Ajuntament de Sabadell, que havia fet un emprèstit de 4 milions de pessetes, destinat a obres municipals, ingressa de manera pública dos milions i mig de pessetes en el seu compte del banc, com a prova del seu suport a l’empresa.

— 30 de maig — Junta general d’accionistes amb caràcter extraordinari. Es ratifica el conveni, que ha estat ja subscrit per creditors, que representa el següent: 11 445 866 pessetes de deute, sobre un total d’uns 12 milions. El Consell d’Administració presentà la dimissió i se’n nomenà un de nou.

La quasi suspensió de pagaments del Banc de Sabadell, 1926 (Carta enviada als dipositants).

Fons propis i resultats

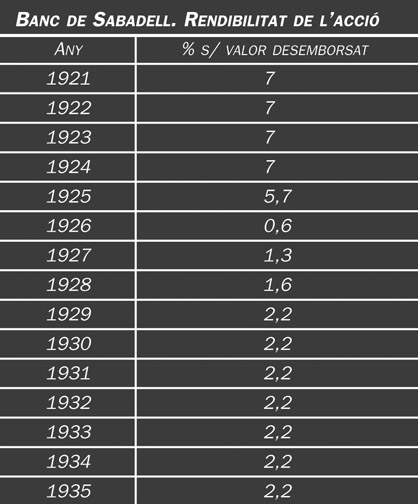

Banc de Sabadell. Rendibilitat de l’acció.

El banc tenia un capital real de 3,5 milions de pessetes el 1921. Les accions estan desemborsades en el 35%. S’han aconseguit crear unes reserves, que són de 900 000 pessetes el 1921 i d’1 783 000 pessetes quan es produeix la crisi del banc.

El banc demanarà aleshores un dividend passiu del 10% als seus accionistes pel compromís assumit amb la Comissió de Creditors. Les accions quedaran desemborsades en el 45% del seu nominal. El 8% de les accions no voldrà o no podrà fer front al dividend i les accions seran considerades caducades, perdudes per als seus titulars. El capital real, al final del 1926 és de 4 337 milers de pessetes, que passarà a ser de 4,5 milions el 1927, quan les accions caducades s’han col·locat entre altres accionistes.

El 1928 es demanarà un nou dividend passiu del 10%, amb el qual el capital real del banc passarà a ser de 5,5 milions; l’acció està desemborsada en el 55%.

L’any de la crisi es pagarà un dividend simbòlic als accionistes. I aquest es mantindrà fins al 1935 a nivells molt modestos (vegeu el quadre). Es tracta de repartir un dividend, però que aquest sigui més aviat simbòlic, perquè el banc encara no està sanejat del tot.

En cap moment el banc no comptabilitzà unes pèrdues, ni el balanç reflectí el quitament aprovat amb la Comissió de Creditors. Es tanquen tots els exercicis, inclòs el 1926, amb beneficis. No és gaire ortodox, des d’un punt de vista comptable, però és acceptat. No es pot saber l’import exacte de les pèrdues, però es poden calcular aproximadament, si sumem l’import de les reserves cancel·lades —1 783 000 pessetes—, i les aplicacions que es fan anualment, amb càrrec a l’excedent, per a l’amortització de saldos de difícil cobrament i al pagament d’impostos —uns 3,5 milions—. El resultat donaria uns 5,2 milions de pessetes de pèrdues, una xifra superior al capital del banc.

L’any 1934 es fa constar a la Memòria que s’han atès tots els pagaments convinguts en l’acord amb els creditors, i s’ha iniciat el pagament a compte dels crèdits diferits, corresponent al 20% del total.

Dipòsits

Banc de Sabadell. Evolució de les principals partides del balanç (en milers de pessetes), 1921-1935.

La baixa que experimenten els dipòsits el 1920 és en la línia del que passarà a totes les entitats financeres catalanes. El banc creurà que ha de fer alguna cosa per recuperar el terreny perdut i millora les condicions de rendibilitat dels dipòsits. El 1921 “decidimos que, además de las cuentas a la vista, ya existentes, con devengo del interés al 3%, se admitieran las a plazo fijo, a interés del 3 1/2 al 5%, según la escala desde 6 meses a 2 años” (Memòria del 1921).

La situació de la indústria llanera té el reflex immediat en el balanç del banc, tant a l’actiu com al passiu, ja que Sabadell continua essent una ciutat totalment dependent de la llana. Els dipòsits oscil·len entre els 15 i 20 milions de pessetes, fins que el 1926 arriba la crisi de l’entitat i la seva suspensió de pagaments de fet. El banc perdrà el 57% dels seus dipòsits en pocs mesos. El 1927 recuperà una part dels dipòsits perduts, però la conjuntura no l’ajuda, de manera que quan s’inicia la guerra civil, el Banc de Sabadell presentava uns dipòsits —14,5 milions— molt per sota dels que havia tingut en anys anteriors

Inversió

Crèdits

Des del 1906, quan el banc cancel·la les seves inversions en hulles i carbó, la inversió en crèdits equival al volum de dipòsits o és lleugerament superior. Són operacions de descompte comercial, que ara no superen els noranta dies, crèdits personals i crèdits amb garantia pignoratícia. El banc és més o menys generós, segons el volum de dipòsits i segons la conjuntura de la indústria llanera. L’any 1922, davant de la situació de crisi industrial apliquen una “prudencial restricción de crédito y el mayor afianzamiento posible en las operaciones” (Memòria del 1922). El futur immediat demostrarà que no ho han fet correctament.

L’any 1926 la xifra de crèdits concedits baixa molt poc, tot i els greus problemes de liquiditat que té el banc. Pot ser una prova de la poca flexibilitat d’aquesta partida, que es reduirà lentament els anys següents i tornarà a tenir un fort creixement el 1934 i el 1935.

Valors

Banc de Sabadell. Cartera de valors privats (en pessetes), 1923-1935.

La cartera de valors torna a l’actiu del banc el 1923. Aquesta vegada està formada per fons públics i per valors privats. Però les Memòries no informen de la seva composició, ni tan sols no fan una referència al fet que existeix.

El volum de la cartera de valors privats figura en el quadre adjunt. Adquireix una certa importància el 1925, just abans de la crisi del banc. El seu volum es redueix en un 50% aquell any, però la seva composició devia fer-la de difícil liquidació, atès el seu manteniment i lenta cancel·lació.

Una entitat creditícia local (1936-1959)

La conjuntura, els homes i l’organització

Amb l’inici de la guerra civil el mes de juliol del 1936, el banc es troba sense Junta de Govern, que se sent amenaçada i marxa o bé a l’estranger —com és el cas de Ferran Casablancas— o bé a la zona “nacional” franquista. Les oficines van ser tancades uns dies i, després, es tornaren a posar en marxa.

Francesc Monràs, director general del Banc de Sabadell durant molts anys.

Francesc Monràs es mantindrà al front de l’organització. Dels tres anys de guerra només hi ha constància d’una actuació del banc, que es fa càrrec de retirar el 1938 els bitllets emesos per l’Ajuntament un any abans, com tots els ajuntaments catalans, per fer front a la manca de moneda fraccionària.

El dia 30 de gener de 1939, amb l’ocupació de Sabadell i el final de la guerra a la ciutat, el banc es posarà a les ordres de les autoritats franquistes. La primera Memòria de postguerra i la primera Junta ordinària d’accionistes se celebrarà el 22 de febrer de 1942. En la revisió es fa l’homenatge obligat al cap de l’estat, “al Caudillo de la gran epopeya que en su cerebro, pecho y corazón reúne todo el valor y heroismo de la raza hispana”. Aquest, “poseedor de la certeza de que Dios no permitiría que el patrimonio espiritual, cultural y económico de la Nación fuese hollado y usurpado por el poder exótico, tenebroso y homicida del marxismo, inició, desarrolló y terminó la Cruzada” (Memòria del 1941).

Cap dels membres de la Junta de Govern no fou assassinat, però dos d’ells havien mort per causes naturals —Francesc Mutlló i Francesc Llonch—. El president, Enric Pierre, tornarà a ocupar el seu lloc, tot i confirmant l’administrador Francesc Monràs. Pierre morirà el 1945, i serà substituït per l’antic president, Ferran Casablancas i Planell, que el 1943 havia recuperat el seu lloc a la Junta, després d’uns anys de residència a l’estranger. La Junta de Govern, precisament, canviarà el seu nom l’any 1946 pel més modern de Consell d’Administració.

La primera feina va ser regularitzar el balanç, afectat pel blocatge dels comptes actius i passius creats durant la guerra. El 1939 hi ha 26,5 milions blocats en comptes d’actiu i 16,2 milions en comptes de passiu; un fet que limita les possibilitats de moviment i d’inversió de l’entitat.

La segona va ser revisar l’estat creat com a conseqüència de la situació crítica del 1926. La Junta de Govern, després d’haver amortitzat els crèdits considerats fallits en un primer moment, revisarà la seva posició, tornarà a l’actiu aquells que considera que es poden cobrar i reclamarà per via judicial els deutors. Els crèdits reclamables tenien un import de 5,9 milions. L’any 1943 el banc diu que es proposa “la cancelación de antiguas obligaciones” procedents del conveni amistós del 1926. Això serà un fet el 1944. En conjunt es cobrà el 44% dels crèdits considerats fallits el 1926.

La llana continua essent la principal activitat econòmica dels clients del banc. Les referències de les Memòries a la campanya llanera i a la marxa d’aquest sector són contínues.

El 1954 s’inaugurà la nova central del banc a la plaça de Sant Roc (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

La seu del banc, al carrer de Sant Quirze, en l’edifici del Gremi de Fabricants, és insuficient. El 1947 es va comprar un terreny a la plaça de Sant Roc, destinat a la construcció de la nova central del banc i s’iniciaren les obres. La inauguració tindrà lloc el 26 de juny de 1954. Per primera vegada, el banc apareixia com una entitat plenament autònoma. Els anys de postguerra l’han configurat com un banc modest, però sòlid. A la plaça de Sant Roc, diran els sabadellencs, s’hi concentren ara els tres grans poders de Sabadell, que ocupen tres de les quatre cantonades: el poder polític, amb l’Ajuntament; el religiós amb l’església de Sant Feliu; i l’econòmic amb el Banc de Sabadell.

L’any 1953, una Junta extraordinària d’accionistes aprovà la nova redacció dels estatuts socials, que havien d’adaptar-se a la Llei de Societats anònimes promulgada. Al marge dels aspectes formals de modificació dels estatuts, aquests van incloure canvis més substancials. El més important és el relacionat amb la transmissió de les accions, que posa en evidència per primera vegada la preocupació del Consell d’Administració per mantenir un control sobre el moviment de les accions. L’aparició sobtada d’un banc estranger entre els accionistes, va disparar l’alarma. Des d’ara i per estatuts, la transmissió lliure d’accions queda limitada a la realitzada entre parents propers, mentre la venda a terceres persones està condicionada a l’oferta prèvia al Consell d’Administració el qual té dret prioritari a adquirir-les. El preu de l’acció es fixarà d’ara endavant a la Junta d’Accionistes ordinària, a proposta del Consell d’Administració.

Un altre canvi estatutari és el del càrrec d’administrador, convertit ara en director gerent, és a dir, amb més poders. Es manté la presència de tres consellers delegats que, de fet, donen suport al director general.

El banc no és mou d’on ha estat sempre. No hi ha expansió, ni projectes d’expansió. El que sí que hi ha és competència, ja que alguns bancs espanyols obren oficines a Sabadell. Que la seva presència no és especialment ben vista ho prova la impugnació que presenta el Banc de Sabadell contra el traspàs de la sucursal del Banc de la Propietat al Banc Central el 1954.

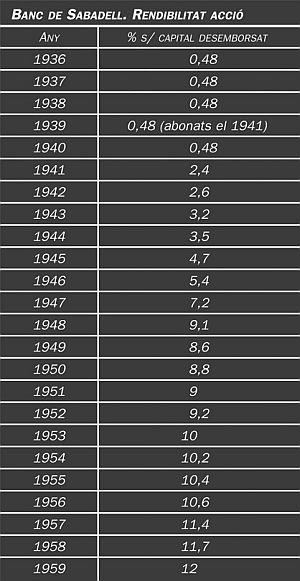

Fons propis i resultats

Banc de Sabadell. Rendibilitat acció.

Els “valores de dudosa solvencia” que figuraven a l’actiu del banc, com a conseqüència de la gestió i de l’acord del 1926 van ser cancel·lats el 1944, tot produint unes pèrdues de 4,1 milions de pessetes i un compte de resultats negatiu per a aquell exercici d’1,8 milions. No obstant això, aquell exercici es pagà un dividend amb càrrec al fons de reserva.

Els fons propis augmenten per aplicació de les reserves, fins que el 1948 es fa una ampliació de capital. Aquest passa de 10 milions a 25 milions, mentre que els desemborsats són 17,5 milions. L’ampliació va ser acollida “con avidez” (Memòria del 1948) i es va destinar en bona part a ampliar la base de l’accionariat. El principi és ampliar el capital per una xifra important i anar posant en circulació les accions, fins el seu total desemborsament. El 1956 segueixen el mateix criteri en doblar el capital de 25 a 50 milions. Les ampliacions estan motivades per mantenir una proporció entre recursos propis i de tercers. El coeficient de garantia així establert és, l’any 1959, del 16,5% molt per sobre del que és habitual, gràcies en bona part a les reserves constituïdes.

L’Administració del Banc paga dividend d’acord amb el compte de resultats, que augmenta regularment. Fins i tot es paguen uns dividends simbòlics, corresponents als anys de guerra. Hi ha una manifesta disposició a pagar cada any una mica més que l’anterior, fins a un 12% el 1959.

Dipòsits

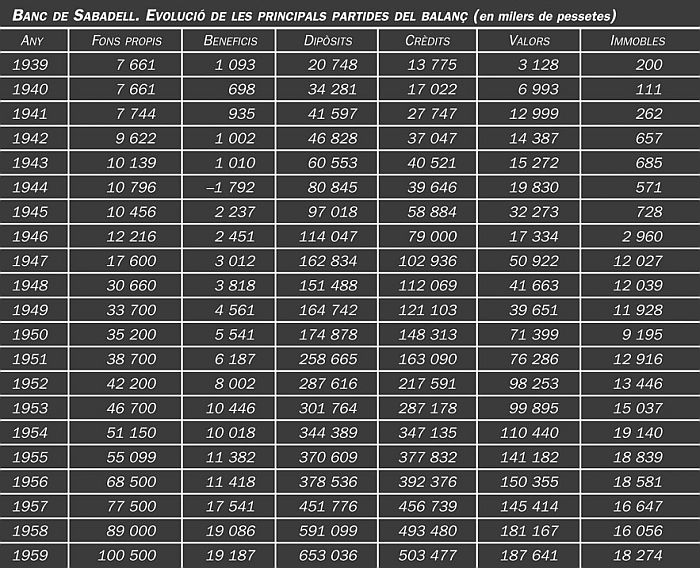

Banc de Sabadell. Evolució de les principals partides del balanç (en milers de pessetes), 1939-1959.

El creixement dels diposits és continu durant tots aquests anys. El 1959 té un volum de 653 milions, distribuïts entre comptes corrents (47%), llibretes d’estalvi (24%) i imposicions a un any (19%). És el creixement de la ciutat i d’uns clients que li són fidels.

Inversió

El Banc de Sabadell és un banc comercial per excel·lència, que destina la major part dels seus recursos disponibles al descompte d’efectes comercials fins a noranta dies i a la concessió de crèdits. L’administrador Monràs, com molts altres banquers del seu temps, apreciaven sobretot la seguretat i les garanties que donaven les lletres de canvi, de manera que una bona part de la cartera de crèdits figura en el balanç comptabilitzada com a cartera d’efectes, que seran “financers” —crèdits en lletres— i no comercials. Les lletres eren redescomptables en el Banc d’Espanya.

La cartera de títols és formada gairebé exclusivament pels fons públics exigits per complir amb el coeficient obligatori que demana el legislador. El Banc de Sabadell no caurà mai en el pecat, tan freqüent, d’una estratègia d’inversió en fons públics que no siguin necessaris. Pel que fa a la cartera de valors privats, el volum invertit és mínim. El 1949 es participa en el capital de la “Companyia d’Aigües de Sabadell”, que s’acaba de constituir.

La partida d’immobles inclou la propietat del nou edifici social.

L’aposta per l’expansió i el servei financer (1960-1975)

La conjuntura, els homes i l’organització

El 21 d’octubre de 1960 morí el president, Ferran Casablancas. Serà substituït per l’industrial llaner Narcís Nunell i Feliu, que era vicepresident de l’Associació de Fabricants de Teixits de Llana. Morirà el 5 de febrer de 1966 i aquesta vegada el president que el succeirà serà Bonaventura Brutau i Viloca, també industrial tèxtil, però cotoner en el seu cas.

Bonaventura Brutau i Viloca, president del Banc de Sabadell, 1967-75 (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Narcís Nunell, president del Banc de Sabadell 1961-67 (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Fins el 1969 es mantenen oficialment els tres consellers delegats. La seva desaparició suposa tornar al Consell d’Administració la responsabilitat que li pertoca, mentre el dia a dia passa a la Direcció General.

Francesc Monràs omple tot el període, primer com a director gerent, i des del 1965 amb el nom més adequat de director general. L’expansió del banc en oficines i en serveis exigeix la creació d’un equip executiu al voltant seu, en què destaquen Joan Oliu, com a sotsdirector general primer i director general adjunt després i Esteve Maria Faus, com a secretari general. Monràs és una figura a Sabadell i està dotat d’una gran autoritat moral, que li ve de lluny, de la llarga trajectòria al servei del banc. Aquesta autoritat li permet adoptar una actitud paternal en relació amb els seus clients i, especialment, els del sector tèxtil. Des del 1964, en els informes anuals que presenta als accionistes, i a les mateixes Memòries del banc, els adverteix contra els resultats que tenen les seves empreses i que considera poc realistes, els renya pels llargs terminis que apliquen a les seves operacions de venda —que el banc descompta—, i els aconsella que prenguin mesures per reforçar la seva solvència financera. L’any 1970 rebrà un homenatge amb motiu dels 50 anys que porta a la plantilla del banc.

Anunci publicat a “El Correo Catalán” (El Correo Catalán, febrer 1970). El 1965 el Banc de Sabadell inicià una important expansió seguint la tàctica de la taca d’oli.

La nova estructura executiva del banc implica una modernització, tot fent l’aposta per una forta expansió en oficines i per un bon servei al client. A partir del 1970, el banc ofereix l’extracte diari als comptecorrentistes, es crea un departament d’estranger per als importadors i exportadors, presenta els talons garantits, constitueix el centre d’arbitratge de moneda estrangera i els autobancs i es faciliten euroxecs i l’extracte diari de valors.

Hi ha un fet, que les Memòries del banc recorden i del qual s’ha de fer esment. Els mesos de setembre i novembre del 1962, uns temporals d’aigua provocaren enormes danys en vides i en béns al Vallès Occidental. Les fàbriques d’acabats a la vora del riu Ripoll desaparegueren, ja que l’aiguat va afectar maquinària i edificis. Caldrà crear un pont aeri Barcelona-Manchester per donar els acabats necessaris als productes manufacturats i tornar-los per a la seva comercialització. El govern farà un crèdit especial de 1 000 milions de pessetes a favor de l’Institut Industrial de Terrassa i del Gremi de Fabricants de Sabadell, a vuit anys, avalat per la Diputació de Barcelona.

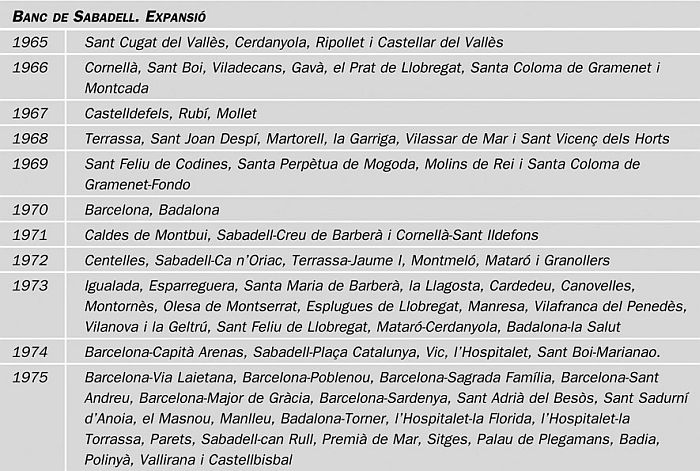

Expansió: la taca d’oli

L’any 1962 es promulgà una nova Llei d’Ordinació Bancària i poc després la regulació de l’obertura de noves oficines per part dels bancs. Es preveu la publicació d’un pla anual d’expansió en el qual figuraran les places on es poden obrir noves oficines bancàries i s’establirà un complex sistema per atribuir-les entre els bancs que les demanin. Els principals beneficiats per aquests plans seran els bancs autònoms, no dependents, i que actuen en una sola província, com és el cas del Banc de Sabadell, ja que tenen prioritat d’elecció.

Banc de Sabadell. Expansió, 1965-1975.

A la Junta general d’accionistes, celebrada per analitzar l’exercici del 1962, any en què es projecta regular l’expansió dels bancs, el qui serà el futur president del banc, Joan Corominas, va demanar al Consell que estudiés la creació de noves oficines. La petició era revolucionària per a la vella generació del banc, ja que aquest s’havia creat per servir la ciutat de Sabadell i no s’havia pensat mai que pogués estendre les seves activitats a altres poblacions. La decisió no devia ser fàcil, però finalment el Consell va fer l’aposta per l’expansió, comptant amb el suport del director gerent, Francesc Monràs.

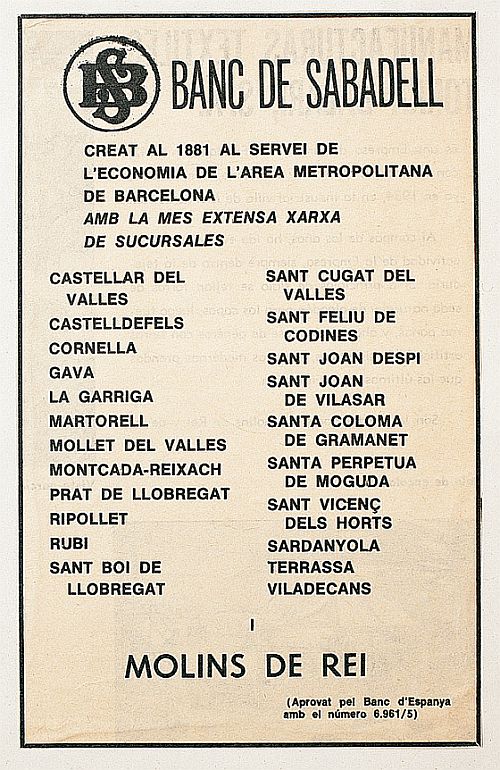

Quan es van publicar els plans d’expansió, el banc optarà a totes les oficines que pugui obtenir segons la seva capacitat, però seguint molt fidelment el sistema de la taca d’oli. Obre oficina, sempre que és possible, a les poblacions més properes a Sabadell, primer, i després a les veïnes d’aquestes. La ciutat de Barcelona trigarà a arribar, després d’haver quedat totalment encerclada per la xarxa de sucursals, com si es tractés d’un setge a la capital. Abans, s’obrirà una sucursal a la “ciutat germana” de Terrassa, que serà aviat la segona oficina per ordre d’importància de la xarxa. El banc podia haver optat per anar a Barcelona el 1965, però el Consell preferí obrir oficina a quatre poblacions del Vallès. D’aquesta època és l’eslògan “Al servei de l’economia de l’àrea metropolitana de Barcelona, amb la més extensa xarxa de sucursals” (1969), que defineix prou bé la presència del banc.

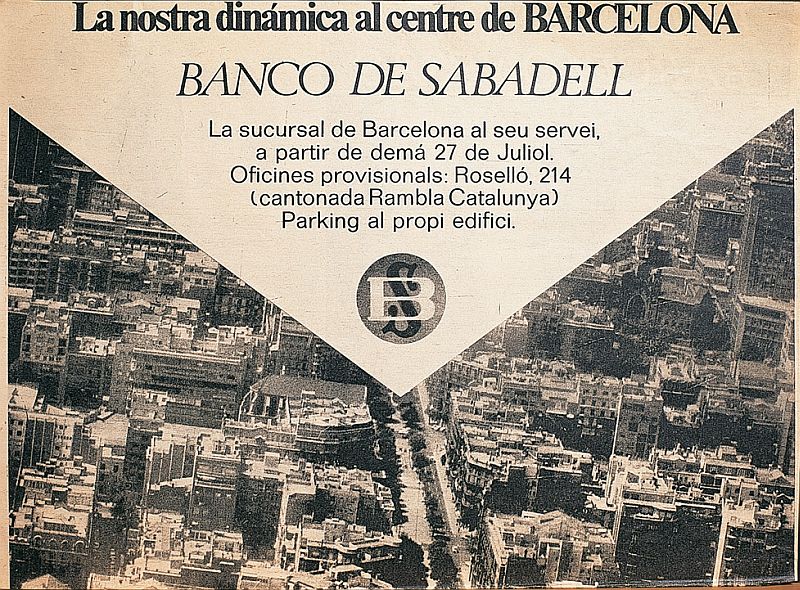

El 1970 s’obrirà l’oficina de Barcelona (El Correo Catalán, juliol 1970).

L’oficina de Barcelona s’obrirà el 1970 de manera provisional, mentre es fan obres per a la definitiva, a les plantes de propietat en un edifici a la rambla de Catalunya, xamfrà Rosselló, que s’inauguraran el 27 de març de 1972.

El 1974 s’establí la pràctica llibertat d’obertura de noves oficines, només limitada pel creixement dels recursos propis.

L’any 1975 la xarxa és de 78 oficines, concentrades totes elles a la província de Barcelona i, amb una especial densitat a les comarques del Vallès, Barcelonès, Maresme i Baix Llobregat. La plantilla de personal està formada per 1 693 persones.

Fons propis i resultats

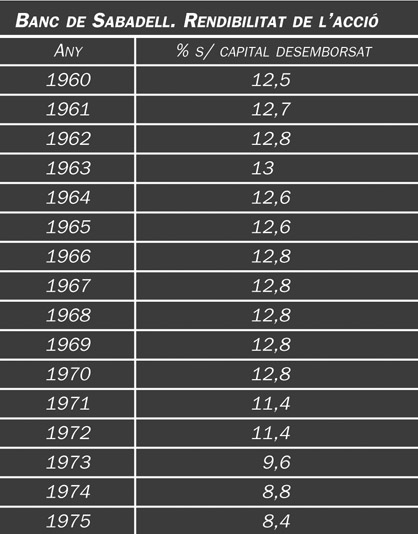

Banc de Sabadell. Rendibilitat de l’acció.

Les ampliacions de capital, successives, pretenen mantenir una proporció entre fons propis i fons de tercers. D’un capital desemborsat de 46,5 milions el 1960 es passa a 1 750 milions de recursos propis, totalment desemborsats el 1975.

L’ampliació de capital realitzada l’any 1961 es va destinar preferentment a atendre la demanda dels no accionistes, de manera que s’amplia significativament el nombre de titulars de les seves accions. La Memòria recull que se’ls dóna una caràcter prioritari, de manera que per atendre aquesta demanda, el Consell acordà vendre una part de les que tenien els seus membres “y rogar a los accionistas tenedores de mayor cantidad, que hicieran igual sacrificio” (Memòria del 1962).

S’imposa la política de repartiment del capital entre molts accionistes i la d’una identificació entre accionista i client, ja que només s’ofereixen accions als bons clients. L’any 1969 és el primer en què s'informa dels nombre d'accionistes: eren 1 712. El 1972 són 3 004 i el 1975 el banc en té 13 816. Cap dels accionistes no té més del 3% del capital del banc (1969).

La rendibilitat de l’acció és correcta. Cal dir que el rendiment del títol pot quedar fortament incrementat si l’accionista acorda vendre els drets preferents per a subscriure noves accions en qualsevol de les contínues ampliacions de capital. Si no els ven i va a la subscripció es trobarà amb una continuada plusvàlua de les accions. El creixement dels recursos de tercers exigeix un fort ritme d’ampliacions de capital i aquestes incrementen el rendiment de les accions.

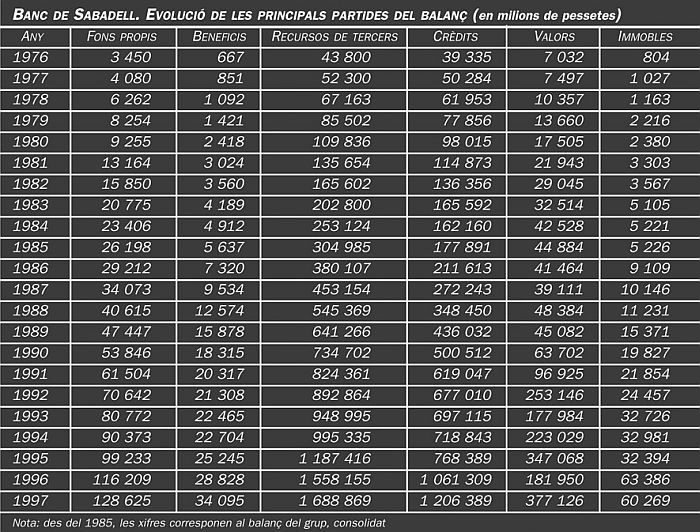

L’any 1975 el banc té 2 950 milions en fons propis, dels quals 1 750 milions són en forma de capital i 1 175 en reserves. El coeficient de garantia —relació de fons propis amb recursos de tercers— és del 7,8%.

Dipòsits

De 653 milions de dipòsits l’any 1959 es passa als 35 547 milions el 1975. D’aquests, el 37% corresponen a comptes corrents, el 22% a comptes d’estalvi i i el 41% a imposicions a termini a un any o dos. Es comencen a liberalitzar les imposicions a dos anys o més i la tendència és l’acumulació de l’estalvi en aquests comptes. L’estalvi havia estat molt castigat, des del final de la guerra civil, com a conseqüència de la forta inflació i d’uns baixos tipus d’interès abonables, que eren fixos i obligatoris.

Inversió

Anunci del xec garantit (La Vanguardia, març 1972). Per al Banc de Sabadell, el servei al client és el primer argument de competència.

Una constant del discurs del banc, representat normalment pel seu director general, és la seva política d’“abstenció total de negocis propis o de vinculacions amb altres empreses, que li permet dedicar-se totalment a la seva clientela, i amb especial atenció a la petita i mitjana empresa”. Significa que els crèdits —bé en forma de pòlissa de crèdit, bé en forma d’efecte financer, bé com a descompte comercial— concentren gairebé totes les inversions del banc.

La definició de servei a la clientela exigeix establir diversos models crediticis, adaptats a l’objectiu que busca l’acreditat. El 1973 es creen els crèdits personalitzats per atendre necessitats personals, com són la compra d’habitatge, del cotxe, el finançament dels estudis, etc.

El banc es veu obligat a mantenir una cartera de valors per a complir amb el coeficient obligatori de fons públics que exigeix el legislador. Però aquest coeficient —relació entre fons públics i recursos de tercers— es mantindrà sempre dintre del mínim exigit.

Lògicament, la cartera de valors privats no té gaire volum. El 1973 es participa amb el 25% en el capital de Leasing Industrial SA, una empresa que facilita aquesta fórmula de finançament. L’any 1975 la cartera de valors no públics és de 311 milions de pessetes.

Banc de Sabadell. Evolució de les principals partides del balanç (en milions de pessetes), 1960-1975.

La inversió en immobles és baixa fins que s’inicia l’expansió bancària. El 1964 és de tan sols 11 milions de pessetes. Però des d’aquell moment el creixement és continuat, ja que el banc té per norma la compra de l’immoble on instal·len les noves oficines. Hi ha 170 milions d’inversió l’any 1972. El 1973 s’inicien les obres de la nova seu social i oficines centrals a la plaça de Catalunya de Sabadell i el concepte dóna un nou salt endavant. Al final del 1975 es compra un edifici a la Gran Via de Madrid, ocupat fins aleshores pel Banc de Londres i d’Amèrica del Sud, destinat a la seva sucursal. El 1975 hi ha 624 milions en el capítol d’immobles.

Un banc que accepta el repte de la globalització (1976-1997)

La conjuntura, els homes i l’organització

El repte que es presenta ara al Banc de Sabadell és tan difícil com el que va haver d’afrontar uns anys abans, quan va decidir la seva transformació de banc local en un banc que competís dintre del marc català. L’any 1964 el seu Consell d’Administració decidí obrir oficina a Sant Cugat del Vallès, després d’una llarga deliberació; vint anys més tard han de decidir si van a Londres i a Miami. El repte és ara el de la globalització dels mercats financers. La resposta del banc serà l’acceptació dels canvis del sector financer, la plena integració dels nous productes, l’adaptació de l’estructura del banc a les noves exigències i l’obertura internacional. Però ho fa sense abandonar la majoria dels seus principis i la filosofia que ha mantingut els darrers cinquanta anys. El resultat és positiu.

Aquell 1976 serà un any de canvis a la presidència del banc. Dimitirà Bonaventura Brutau per qüestions d’edat, i serà substituït per Joan Llonch i Salas, un altre nom il·lustre de la història de la indústria llanera de Sabadell. Però Joan Llonch morirà el 14 de novembre d’aquell mateix any. El Consell d’Administració procedí a nomenar immediatament en el seu lloc Joan Corominas i Vila. Era el besnét del primer president del banc i el seu pare n’havia estat conseller. Corominas havia ocupat la presidència de la Cambra de Comerç i Indústria de Sabadell, havia estat conseller de la Caixa de Sabadell i fundador de la Mútua d’Assegurances de la seva ciutat. Era conseller del Banc des del 1969.

El Consell d’Administració està format per set membres, als quals s’hi afegiran el conseller director general i el conseller secretari, aquest darrer càrrec ocupat per Esteve Faus i Mompart. El Consell és plenament executiu i es reuneix una vegada per setmana. Els consellers no poden ocupar càrrecs en el sector públic —ajuntaments, diputacions, Generalitat de Catalunya—, en institucions —partits polítics—, o bé en altres entitats financeres, incloses les caixes d’estalvis.

El 14 de desembre de 1977 morí Francesc Monràs. Al peu del canó, com era natural en ell, l’endemà de la inauguració de l’oficina de Banyoles, un acte al qual havia assistit. Feia un any que havia deixat el seu càrrec de director general per ocupar el de conseller delegat. Havien estat cinquanta-set anys complets al servei d’un banc que havia sofert una transformació extraordinària.

Joan Oliu i Pich fou el successor de Francesc Monràs en la direcció general (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Joan Oliu, director general adjunt, i la mà dreta de Monràs durant molt anys, el va substituir en el primer càrrec executiu. Joan Oliu serà un digne successor de Francesc Monràs. Havia entrat a treballar al banc el 1940, com a auxiliar administratiu, i tenia per tant una llarga experiència. Amb ell, la filosofia del banc es mantindrà intacta. L’any 1980, quan s’inicia la segona etapa de la crisi bancària serà un dels representants de la banca privada espanyola al Fondo de Garantía de Depósitos, entitat encarregada de buscar una solució a les dotzenes de bancs que s’hi acolliran, de bon grat o per força. Era el reconeixement per part del Banc d’Espanya a un dels pocs bancs que no tenia especials problemes d’actiu.

Joan Oliu prepararà també la seva successió. I aquesta vegada, comptant amb el seu fill, Josep. El 1986, Josep Oliu havia estat nomenat secretari general tècnic i el 1990 conseller i director general, en substitució del seu pare, que havia demanat el relleu. Joan Oliu serà vicepresident segon del banc, fins a la seva mort el 1996.

La Direcció General, de caràcter individual fins a l’inici de l’etapa d’expansió, s’havia convertit en una corporació, integrada per directors generals adjunts, subdirectors generals i departament d’intervenció. En formen part els responsables de les principals àrees d’activitat del banc. El 1994 es crearen quatre unitats estratègiques dependents de la Direcció General: Banca d’Empreses, Banca de Particulars, Banca Corporativa —que serà també Internacional— i banca privada, a les qual s’afegirà la de Gestió Financera. Una organització que es mantindrà, tot i que retocada, quan el Banc de Sabadell es convertirà en un grup bancari, al capdavant de tres bancs més: Sabadell Multibanca, Solbank i Banco de Asturias.

Anunci (Tele-exprés, febrer 1979).

Es manté la política de màxima distribució del capital social i, en conseqüència, la d’un important cos d’accionistes, cap dels quals no té títols que representin més de l’1% del capital. El nombre d’accionistes augmenta regularment, amb les noves ampliacions de capital i es continua aplicant el principi d’accionista client o de client accionista, ja esmentat en el capitol anterior. L’any 1997 el Banc tenia 36 442 accionistes. Es confirma el criteri de no-cotització dels seus títols al mercat de valors per a poder assegurar així la plena autonomia de l’entitat. El valor de l’acció es continua fixant una vegada l’any, segons el seu valor comptable, establert pels auditors independents.

El 1997 el personal del banc està integrat per 5 090 empleats, als quals s’han d’afegir els 210 de les seves filials financeres.

La Memòria corresponent al 1976 es publicà per primera vegada bilingüe, en català i en castellà. Uns anys més tard es farà, lògicament, una edició catalana i una de castellana per separat, a més d’una versió en anglès.

El 1981 se celebrà el centenari del banc. S’aprofità la regularització de balanços, feta dos anys abans, per fer un magnífic regal als seus accionistes, tal com s’explica en el capítol destinat a comentar l’evolució dels fons propis.

Quan va esclatar la crisi de Banca Catalana el 1982, el Banc de Sabadell es limità a participar en la creació del grup bancari que se’n va fer càrrec. Va subscriure accions d’aquell banc, d’acord amb la seva quota del mercat espanyol que era d’1,83%, que va revendre l’any següent. Diverses instàncies li demanaran una política més activa en la resolució dels problemes que afectaven el primer grup bancari català. El president declararà posteriorment que havien declinat l’oferta de fer-se càrrec del grup Banca Catalana per considerar que en tenir aquest el doble de personal i d’oficines que tenia el Banc de Sabadell en aquell moment, l’operació hauria superat les seves possibilitats. Declinaren igualment fer-se càrrec de la gestió. Amb aquest motiu, insistiran en la seva filosofia: el Banc de Sabadell només és un banc, que no entra en negocis, ni en polítiques. El control de Banca Catalana hauria estat una aventura, i aquí anem sempre sobre segur, perquè som conservadors, dirà Joan Oliu.

L’any 1991 el Banc de Sabadell perdrà la preposició del seu nom, a efectes comercials. La seva denominació oficial es manté, però el nom utilitzat, a partir d’ara serà Banc Sabadell.

El 1997 el conseller director general farà unes declaracions en les quals posa de manifest que el Banc de Sabadell és el banc de Catalunya, ja que es troba a enorme distància del segon banc català i té una estratègia de creixement, adreçada a convertir-se en un gran banc espanyol, amb projecció internacional

Els serveis financers, com a primer actiu del banc

Per al Banc de Sabadell, el servei al client és el primer argument de competència. Si insisteixen a dir que no participen en altres negocis, és per afegir a continuació que només així poden dedicar tots els esforços a donar el millor servei, sense lligams que el condicionin. Les inicials del banc s’utilitzaran en la publicitat com a corresponents a “Bon Servei”, “Buen Servicio”, “Better Service”.

Anunci (Diario de Barcelona, juliol 1976). Els nous serveis financers i el Departament d’Estranger tindran un bon desenvolupament.

El banc no acostuma a ser el primer a adoptar un nou sistema o un nou producte financer, ja que prefereix estudiar-los a consciència i veure l’experiència d’altres bancs, abans d’aplicar-lo pel seu compte. Quan ho fa, un cop convençut, acostuma a jugar fort i a fons. És el principi aplicable a molts dels serveis i productes bancaris que inicien aquests anys, començant per la informatització. Aquesta havia començat el 1967 i tindrà un fort desenvolupament per a mantenir-se al dia dels avenços tecnològics en aquest sector fonamental per a tota gran empresa.

En el rengle dels serveis, al ja conegut extracte diari i de valors, continuaran el 1980 amb l’emissió de dues targetes de crèdit —Master Charge i Visa—. El 1981 llançaran la fómula del “taló 2000” pel qual el banc es compromet a pagar tots els xecs emesos pels seus clients, no superiors a les 2 000 pessetes. És també l’any de l’aparició dels seus primers caixers automàtics.

L’anomenada banca electrònica es posarà en marxa el 1988 amb Info Banc, un sistema de comunicació que permet al client tenir accés a través del seu ordinador als seus comptes i fer operacions amb el banc, així com accedir a informació sobre el mercat de valors i de divises. Un altre servei de banca electrònica serà el Fono Banc.

El Departament d’Estranger i Internacional tindrà un fort desenvolupament, en un sector en el qual resulta més fàcil competir amb els grans bancs espanyols, molt centralitzats. De l’assessorament i promoció del comerç exterior es passarà a les complexes relacions del comerç internacional, amb l’ajut de les oficines exteriors, que es van obrint.

Expansió: Catalunya, Espanya i mercat internacional

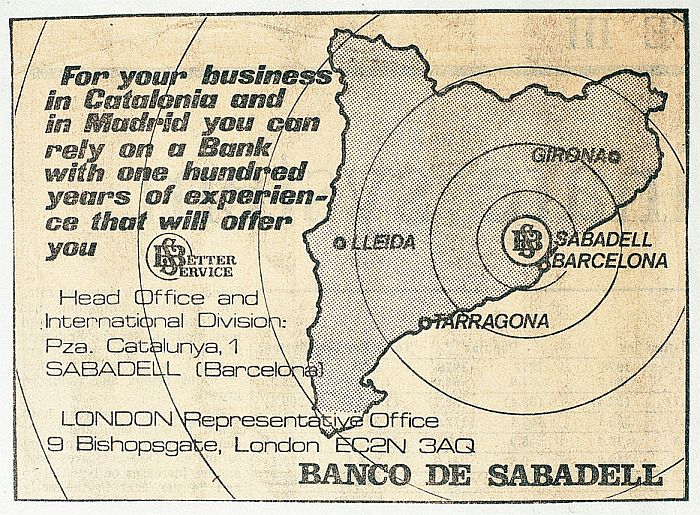

Anunci (Financial Times, març 1979). El 1975, el banc trenca amb la imatge de banc local i comarcal i comença la seva expansió no solament a la resta de Catalunya i a Espanya sinó també a escala internacional.

L’any 1975 el Consell del Banc decidí sortir per primera vegada de la província, trencant amb la imatge i naturalesa de banc local. L’any següent —1976— obrí la primera oficina a Madrid, i també la de Reus i la de Girona.

El 1980 és a Palma. L’expansió, dirà el seu president, està en funció de la proximitat a Catalunya, però no respon a una filosofia regionalista, sinó a una barreja de possibilitats i de proximitat geogràfica, ja que amb el nom que porten es més fàcil actuar a Palma de Mallorca que a Galícia. El 1982 obren oficina a València i el 1983 a Castelló. Els seus responsables manifestaran repetidament que aquesta estratègia no té cap relació amb els Països Catalans —una expressió que consideren política, i per tant, no hi entren—, sinó amb els interessos comercials que serveixen. Però la realitat econòmica fa que coincideixin, fins i tot amb la que serà la seva oficina a Perpinyà.

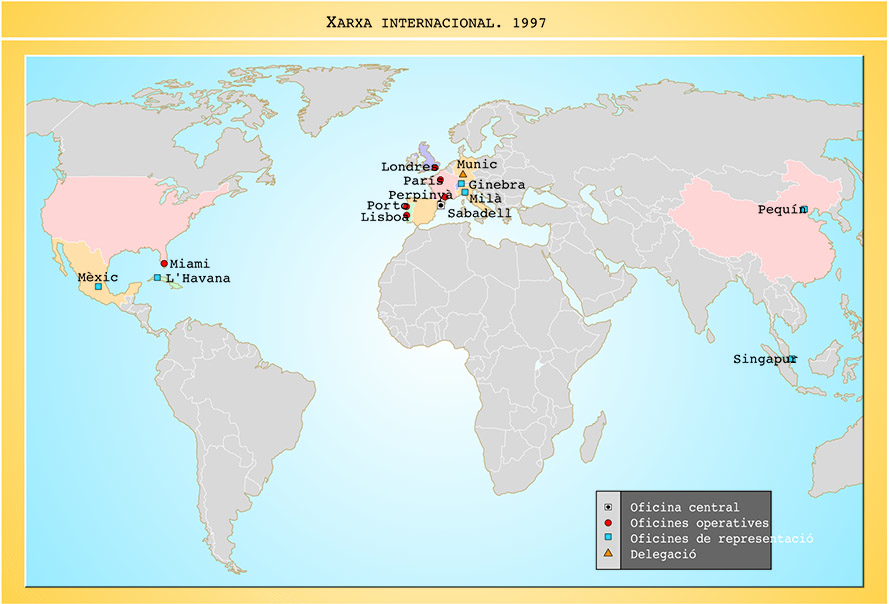

Xarxa internacional d'oficines del Banc de Sabadell (1997).

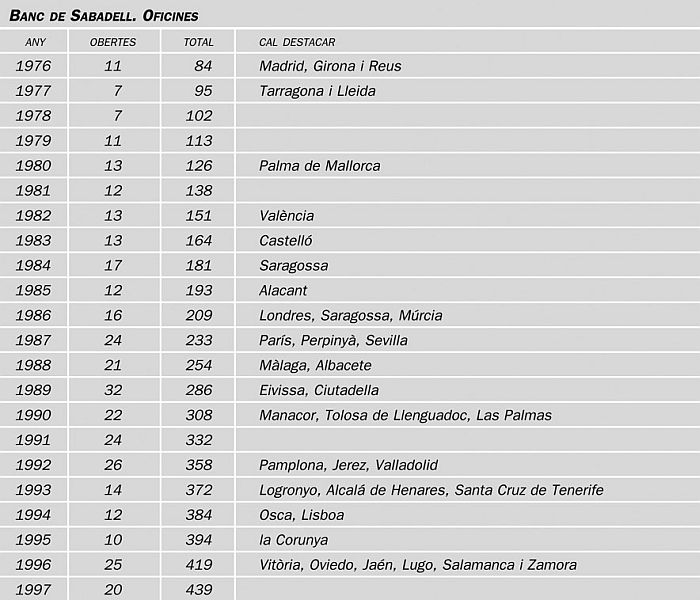

Oficines del Banc de Sabadell (1976-1997).

L’any 1989, el Banc de Sabadell comprà un nou immoble a Madrid —Castellana núm. 2— i inicià una expansió per Espanya. El 1995 va comprar deu oficines que havien estat del Citibank España: Jaén, Conca, Lugo, Zamora, Vitòria, Logronyo, Palència, Benetússer, Oviedo i Salamanca. En la seva estratègia d’expansió per l’estat, donen un especial protagonisme a dues noves marques: Solbank i Banco de Asturias.

L’expansió internacional comença l’any 1978 amb una oficina de representació a Londres, que es convertirà en oficina operativa el 1986. L’any següent obre a París i a Perpinyà. Seguiran Tolosa de Llenguadoc —aquesta es tancarà el 1996— Lisboa, Miami i Porto. El 1997 tenia oficines de representació a Ginebra, Milà, Mèxic DF, l’Havana, Singapur i Pequín, així com una delegació a Munic.

El grup bancari

L’any 1988 es va crear una filial bancària: Sabadell Multibanca SA. El seu objectiu inicial era oferir als clients un banc especialitzat en noves àrees de negoci, amb noves activitats i productes i especialitzat en l’àrea internacional. Després es convertirà fonamentalment en un banc d’administració de patrimonis. La participació del Banc de Sabadell és del 100%.

El 1995 comprà el 10,46% del capital del Banco Guipuzcoano per un preu de 3 041 milions de pessetes, un banc que també defensa la seva independència. Les accions eren del Banesto presidit per Mario Conde, que havia abandonat —per impossible— la seva pretensió d’absorbir-lo o controlar-lo. El 1996 els dos bancs signaran un acord de col·laboració, mentre el Sabadell manifesta que no entrarà en la gestió. La inversió és qualificada de “financera”, sense intencions de control o domini.

L’any 1996 comprà prop del 80% del Natwest España, un banc amb domicili a Madrid, que tenia cent quinze oficines i arrossegava pèrdues. Per aquest fet adquirí el control del Banco de Asturias, filial del Natwest, amb vuitanta-cinc noves oficines i domicili a Oviedo. La compra va suposar una inversió de 23 000 milions de pessetes. Poc després, Natwest España prendrà la denominació de Solbank, un nom poc compromès. En la seva estratègia general, el Banc de Sabadell li dóna prioritat per l’expansió per les dues Castelles, Madrid i Andalusia, mentre es manté el Banco de Asturias amb la seva denominació, i actuació prioritària al Principat d’Astúries, a Galícia i a Lleó. Directament o indirectament, el Banc de Sabadell és present a totes les comunitats autonòmiques de l’estat espanyol.

Així, el 1997 aquestes eren les oficines del grup bancari:

- Banc de Sabadell – 439

- Solbank – 117

- Banco de Asturias – 93

- Sabadell Multibanca – 7

- Total – 656

El 1997 es van iniciar converses amb el grup March per a la compra d’una participació en el Banco Urquijo, però no es van posar d’acord.

Recursos de tercers

L’any 1980 tenia 100 000 milions de dipòsits i era el dotzè banc espanyol. El 1997 tenia 1,7 bilions en recursos de tercers i era el vuitè banc de l’estat.

Banc de Sabadell. Rendibilitat de l’acció, 1976-1997.

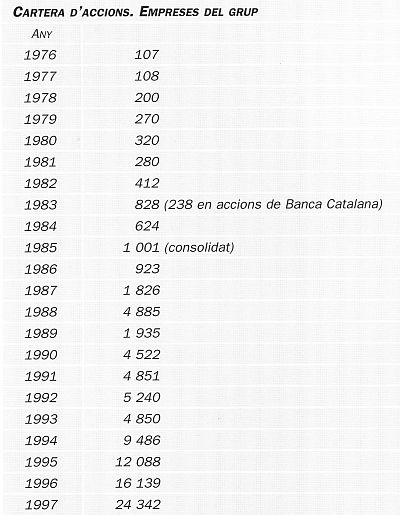

Banc de Sabadell. Cartera d'accions. Empreses del grup. 1976-1997.

Fins avançada la dècada dels anys vuitanta, els recursos de tercers estaven formats exclusivament pels dipòsits, o sigui per la suma de comptes corrents, comptes d’estalvi i imposicions a termini. La baixa contínua dels tipus d’interès, que s’inicia en la dècada dels anys noranta i la major oferta d’un mercat cada cop més obert al sistema financer mundial provocaran una forta baixa —relativa— dels dipòsits de tots els bancs i caixes, que busquen productes financers més rendibles. D’aquí l’ampliació del concepte de dipòsits a un de més ampli, com és el de recursos de tercers, ja que suposa la gestió de recursos, però no a través del contracte de dipòsit. Així, el Banc de Sabadell emetrà bons i obligacions, i oferirà la subscripció de pagarés de les seves empreses filials. Tenen una especial importància els actius financers —normalment públics, com és el cas de les Lletres del Tresor— cedits temporalment a clients.

L’any 1997 els recursos de tercers que figuraven en el balanç consolidat del grup eren d’1,7 bilions de pessetes. La seva composició era la següent: Dipòsits: 62,6%; Pagarés i altres comptes especials: 5,3%; Cessió temporal d’actius: 32,1%.

I si parlem de fons gestionats, hem de sumar-hi els corresponents als fons d’inversió i pensions, administrats a través de les seves societats especialitzades, i així el volum és aleshores de 2,4 bilions de pessetes.

Fons propis i resultats

El nou edifici dels serveis centrals, l’any del centenari (Banc de Sabadell, Cent anys d’història, Sabadell 1982).

Consell d’Administració durant la celebració del seu centenari (Banc de Sabadell, Cent anys d’història, Sabadell 1982), el 1981.

L’any 1978 el banc informà als accionistes de la creació d’un Compte de Regularització per un import de 1 670 milions de pessetes. Es tractava d’un aflorament d’actius que passaran a constituir reserves al final d’aquell any, amb autorització prèvia de les autoritats monetàries i de la Junta d’Accionistes. La xifra regularitzada representava el 63% del capital desemborsat. Aquest fort increment de reserves permetrà un augment dels dividends, ja que aquests estaven aleshores limitats al 6% dels recursos propis.

La Vanguardia, gener 1982.

Amb motiu de la celebració del centenari del banc, el 1981 s’inicia una espectacular operació d’accions alliberades, amb càrrec a reserves, que se cedeixen als accionistes. El 1981 es repartiren dues noves accions alliberades per cada cinc de les existents —els fons propis l’any del centenari seran de 4 200 milions— i el 1983 una altra alliberada per cada set.

Els fons propis han anat creixent, d’acord amb les exigències legals —l’anomenat coeficient de solvència—, que demanen una proporció mínima entre els dipòsits i els fons propis, primer, i entre els actius de risc i els fons propis després. El Banc de Sabadell compleix aquestes exigències, però cal destacar el pes d’unes reserves enfront del seu capital en la proporció de catorze a un.

L’any 1997 per fer front a la forta demanda d’accions es van emetre obligacions subordinades, convertibles en accions del Banc de Sabadell per un volum de 16 602 milions de pessetes. Al final d’aquell exercici el capital era de 10 100 milions de pessetes, mentre les reserves eren de 105 390 milions. Els fons propis del grup consolidat eren de 128 625 milions.