La creació

El Banc de Valls es constituí el 23 de novembre de 1881 en un acte celebrat a l’Ajuntament de la capital de l’Alt Camp, presidit per l’alcalde. El promotor de la iniciativa fou Josep Castellet i Sampsó, advocat i diputat a les Corts espanyoles pel districte. Al voltant seu es reuniren una cinquantena de persones: propietaris, industrials, membres de professions liberals, ben representatives del que era la societat benestant i emprenedora de Valls.

D’acord amb els estatuts, el Consell d’Administració o Junta de Govern (1881) estava format per quinze membres, entre els quals hi havia un president, un vicepresident, tres directors i deu vocals:

- President – Josep Castellet i Sampsó

- Vicepresident – Albert Dasca i Olivé

- Directors – Enric Deu i Comas; Joan Ramon Coll i de Baldrich; Josep Vilalta i Amenós

- Vocals – Andreu Piñol; Josep Maria de Pallejà i Bassa; Josep Rosich i Escofet; Ignasi Ferrés i Solé; Josep Morell; Joan Martí i Grau; Manuel Batlles; Pere Molet i Torner; Josep Grau i Pallàs; Josep Maria de Veciana i de Berenguer

La responsabilitat executiva requeia en els directors, els quals tenien un administrador —Lluís de Veciana i Bassa— a les seves ordres, així com un secretari —Josep Caylà i Miracle—. El primer president en serà el promotor, Josep Castellet.

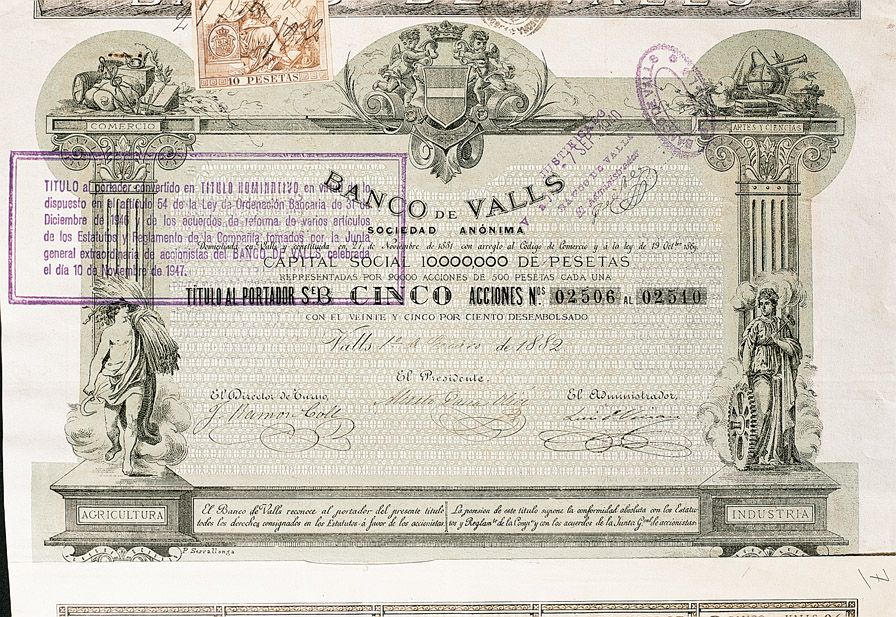

La societat es constituí amb un gran capital: deu milions de pessetes, representat per 20 000 accions de 500 pessetes cadascuna. Però només es posaren en circulació la meitat d’aquestes accions, mentre la resta quedava en cartera. A l’hora de constituir-se el banc, els administradors demanaren el desemborsament del 5% de les 10 000 accions subscrites. Els deu milions previstos es convertien així en unes modestes 250 000 pessetes.

Adaptant-se a les circumstàncies (1882-1905)

La conjuntura, els homes i l’organització

Acció del Banc de Valls, 1882.

La constitució del banc coincidí amb les darreres setmanes de l’any 1881, que és el de la Febre d’Or, quan l’eufòria econòmica domina sobre totes les altres possibles actituds. Però les oficines del banc no obriren fins el primer de gener de 1882. En aquestes poques setmanes, la conjuntura ha canviat: hi ha una baixa general de la Borsa i s’ha acabat l’etapa especulativa. El primer problema amb el qual es trobà el banc, com a conseqüència d’aquest canvi, fou l’oposició dels accionistes en demanar els directors un desemborsament d’un segon dividend passiu del 5% del capital subscrit, una petició ben raonable. Es comprovà com uns quants havien fet la subscripció sense els diners necessaris per a atendre aquests dividends, ja que confiaven de vendre abans les accions amb una important plusvàlua. Aquests accionistes arribaran a demanar la liquidació del banc quan van veure que fracassava el seu plantejament especulatiu.

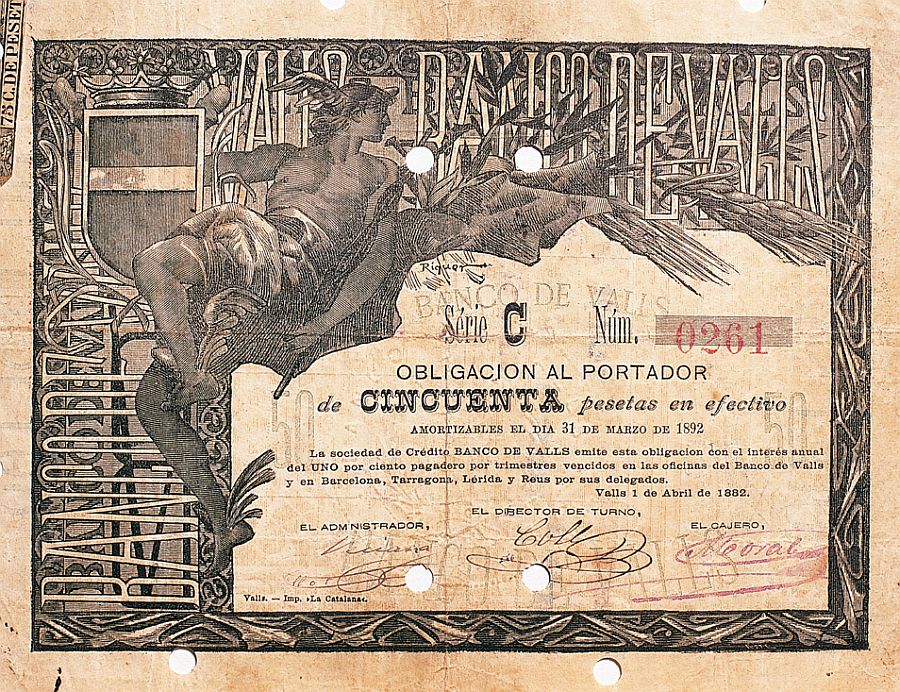

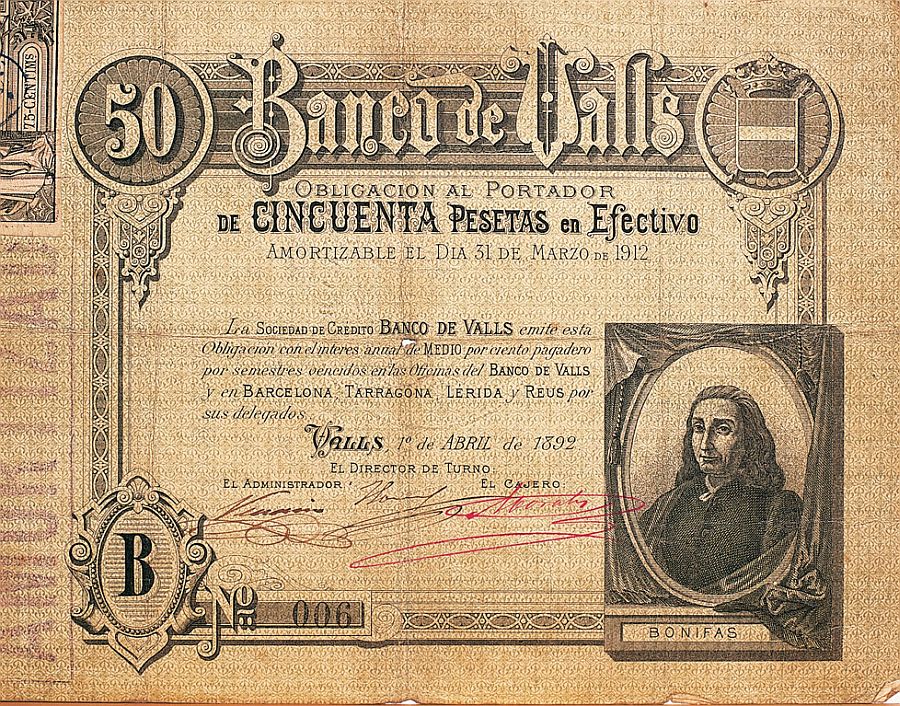

Obligació, 1882. El Banc de Valls emetrà obligacions al portador que s’utilitzaran com si fossin bitllets.

La petició del dividend passiu no va ser atesa per tothom, i entre els qui no l’atengueren hi havia cinc vocals del Consell: Deu, Rosich, Batlles, Pallejà i Morell. La Memòria fa constar que cap d’ells no tenia la residència a Valls, per demostrar la seva diferent naturalesa. En aplicació dels estatuts de la societat, les seves accions es consideraran caducades i declarades nul·les, amb la pèrdua del 5% que havien aportat. Els consellers afectats dimitiren, enfadats, enmig d’una gran baralla personal. Calgué el nomenament d’uns altres cinc vocals, més responsables, que seran Rafael Castelltort, Joan Martí i Durban, Francesc Tomàs i Dasca, Faustí Freixa i Ortega i Pasqual Borrell. Però aviat s’afegiran noves dimissions de membres de la Junta de Govern, oficialment justificades “por sus muchas ocupaciones”, com la de Joan Martí i la de Francesc Tomàs. El moviment d’altes i baixes a la Junta de Govern en aquests primers anys és una expressió de la feblesa del banc.

El 1886 serà nomenat conseller Laureà Figuerola. Morirà el 1889 i la Memòria del Banc de Valls recull que “desempeñó con el mayor celo el cargo” (Memòria del 1889). Porta el mateix nom del que serà ministre d’Hisenda en el govern revolucionari del 1868 i introductor de la pesseta, com a unitat monetària espanyola, nascut a Calaf i mort el 1903.

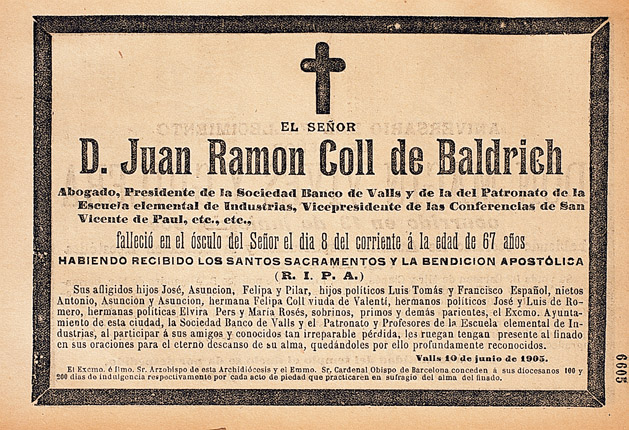

Esquela publicada al Diario de Barcelona, juny 1905. Joan Ramon Coll i de Baldrich va ser president del Banc de Valls del 1888 al 1905.

El 1888 dimití el president, Castellet, per considerar que el càrrec era incompatible amb les seves activitats polítiques, que el feien ser molt temps lluny de Valls. El substituirà Joan Ramon Coll i de Baldrich, un advocat i propietari. Haurà de fer front a uns anys dolents per a la comarca i per al banc. Segons un testimoni, el 1892 Baldrich posà tota la seva fortuna a disposició del banc i aconseguí superar el mal moment, provocat per una forta baixa del preu del vi i dels fruits secs (Francesc Costas, “El centenari del Banc de Valls”, Cultura, novembre del 1981, núm. 402). Després, entre el 1893 i el 1895, arribarà la fil·loxera a l’Alt Camp que representarà la mort de tots els ceps i una replantació amb peus americans, fet que exigirà un gran esforç financer.

Josep Dalmau i Sanromà, un dels directors del Banc de Valls (Ilustració Catalana, 1911).

Baldrich serà president fins el 1905, any en què morí. Al Consell hi havia aquest any: tres industrials tèxtils —Albert Dasca, Josep Dalmau i Lluís Tomàs—, dos comerciants en vins —Josep Català i Josep Magriñà—, dos farinaires —Francesc Ribas i Romà Ribas—, tres industrials de la pell —Daniel Castelltort, Rafael Martí i Josep Monserrat—, i dos advocats —Ferrer, Francesc Dasca—. L’administrador —Antoni Massó— era llicenciat en ciències i el secretari —Josep Caylà— advocat. Tots eren propietaris, o sigui que tenien terrenys urbans o rústics amb vinyes.

Abans del 1889 s’obrí el que en diuen una “delegació” a la ciutat de Tarragona, equivalent a una sucursal. Dos anys després —1891— alguna cosa hi va passar, uns actes que la Memòria qualifica “de verdadera imprudencia, cometidos en sus oficinas”. Per aquest motiu hi haurà una retirada massiva de dipòsits de l’oficina, fins que la situació es tranquil·litzà.

En tancar el primer exercici complet (1882) es publicà la Memòria corresponent. La segona és coneguda per una transcripció.

Vénen aleshores cinc exercicis dels quals només hi ha referències indirectes. Es reprèn la publicació de les Memòries el 1889 i es torna a interrompre el 1894. Fins el 1902 no tornem a tenir documentació impresa i completa del banc.

Les accions del banc cotitzaven a Valls i a la borsa privada de Reus.

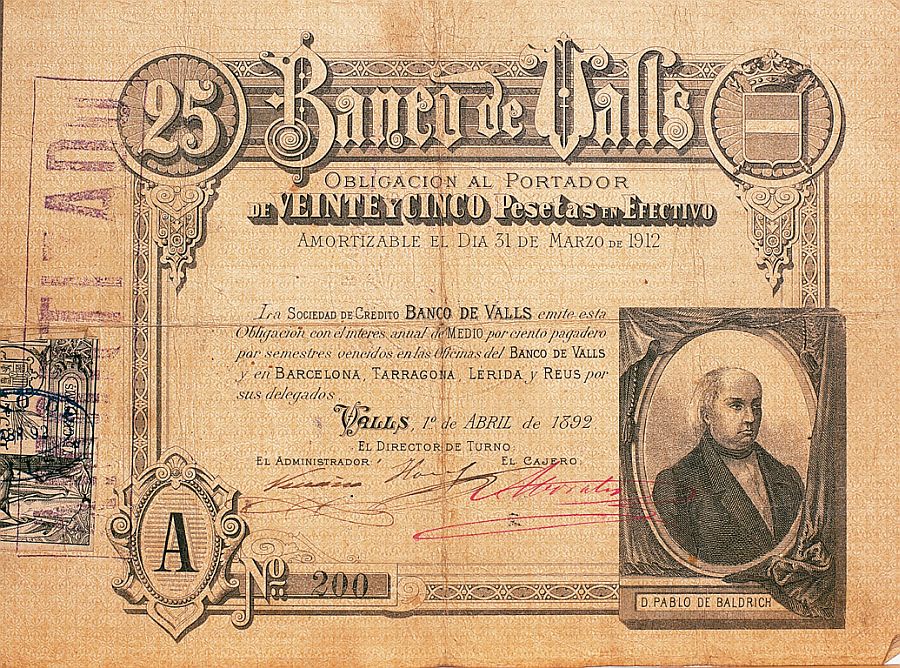

Obligacions del Banc de Valls, emissió 1892.

Fons propis i resultats

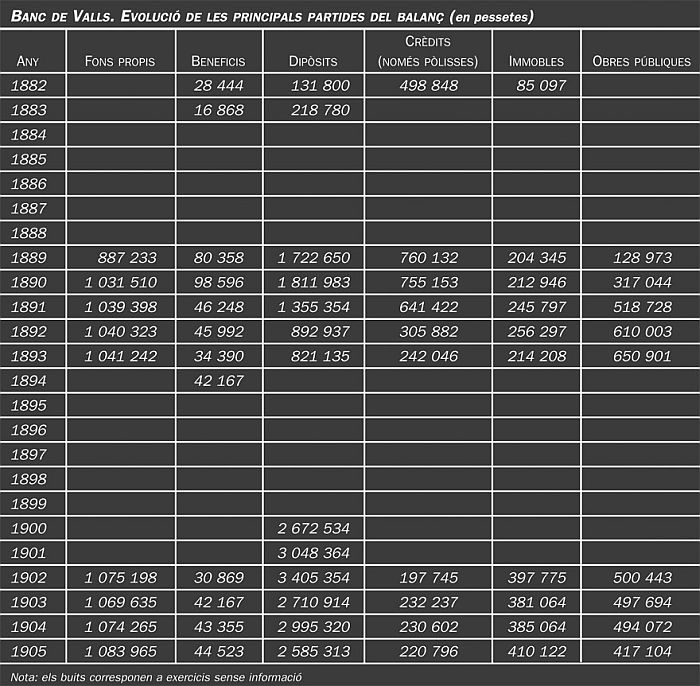

Els fundadors posaren molt alt el llistó, quan van fixar el capital del banc. Hauran de passar vuitanta-dos anys perquè el Banc de Valls aconsegueixi els deu milions de pessetes previstos en la seva constitució. Quan es va crear, es van emetre accions per un nominal de 5 milions i se’n desemborsà el 5%. L’exigència d’un segon 5% provocà greus problemes entre els accionistes, com s’ha dit, i que el banc iniciï la seva marxa havent de comprar accions pròpies per donar sortida a uns accionistes. Una Junta extraordinària d’accionistes, celebrada el 30 d’octubre de 1882, permetrà a la Junta la compra o amortització fins a la meitat de les accions del banc i precisarà que aquest només pot vendre-les a la par, sense plusvàlues. Es volia evitar que hi veiessin una especulació de la Junta de Govern. Un any i mig més tard (1884) es cancel·là l’acord i es decidí que les accions es venguessin “al tipo más ventajoso” (Memòria del 1883).

Al final del 1882 es va anunciar el cobrament d’un dividend passiu del 15% sobre el nominal de les accions, que quedaven així desemborsades en el 25%. La Junta de Govern manifesta que no en demanaran cap més i “se congratula por ser un hecho que ha de influir en beneficio de los tenedores de las acciones del Banco” (Memòria del 1882). Frenar l’augment de recursos propis era el que esperaven els accionistes. El capital realment aportat en finalitzar el primer any és de 531 125 pessetes.

Els anys següents la Junta farà grans esforços per anar col·locant accions, que s’ha vist obligada a comprar per evitar problemes. El 1905 el capital real del banc correspon a 7 830 accions en poder de particulars, desemborsades en el 25% i amb uns recursos aportats de 978 750 pessetes. S’han creat unes reserves de manera que els fons propis superen lleugerament el milió de pessetes.

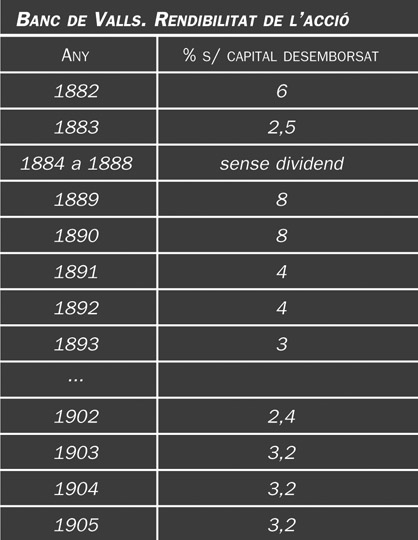

Banc de Valls. Rendibilitat de l’acció, 1882-1905.

Els resultats foren molt irregulars: el primer any permeteren repartir un 6% de dividend als accionistes, que baixarà al 2,5% l’any següent. Després, cinc anys sense rendibilitat per a les accions, fins que la bona marxa de la Societat Arrendatària de Serveis permeté un nou repartiment el 1889. Però els beneficis i els dividends s’aprimen els anys següents. L’any 1905 el panorama no és esperançador: “grave crisis industrial que atraviesa esta plaza”, mentre els agricultors estan “exhaustos después de los grandes gastos que representa la replantación” dels ceps, morts per la fil·loxera (Memòria del 1905).

Dipòsits i obligacions

El banc confiava en el capital com el seu principal recurs financer, però el que finalment es desemborsà era molt inferior al previst. Per tal de compensar aquest dèficit i vista la necessitat de diners, s’acordà el 1882 una emissió d’obligacions, d’acord amb l’article 2 dels estatuts. Es tractava de títols al portador, amortitzables al cap de deu anys, que pagaven un interès de l’1% anual. Aquest interès, clarament per sota del del mercat, s’explica si es té en compte que les obligacions s’utilitzaran com si fossin bitllets de banc, com a mitjà de pagament, àmpliament acceptat. Per aquesta raó, les obligacions foren subscrites sense dificultats. El 1891, i tenint en compte que l’any següent la primera emissió arribava al seu venciment, s’acordà una segona emissió d’obligacions, per deu anys més i amb tan sols un mig per cent d’interès anual, aquesta vegada.

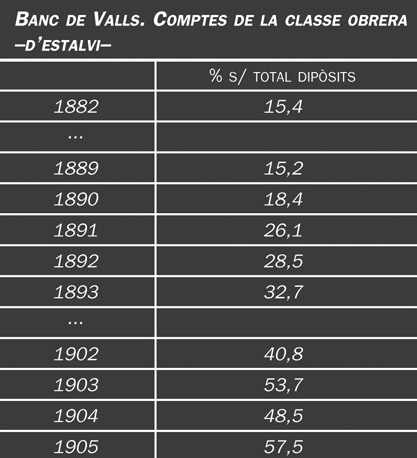

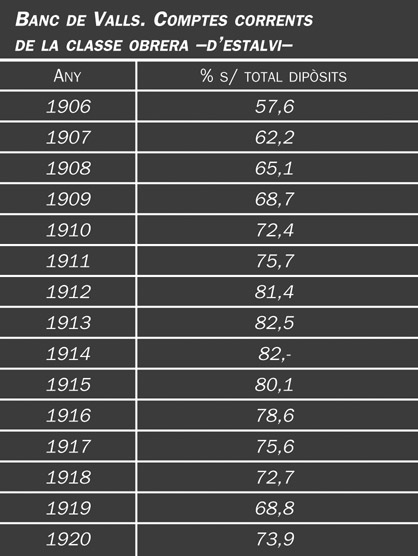

Banc de Valls. Comptes de la classe obrera (d’estalvi), 1882-1905.

Els dipòsits tenien tres modalitats: dipòsits en efectiu, o sigui en moneda d’or o plata, comptes corrents ordinaris i comptes corrents de la classe obrera. Aquesta darrera modalitat corresponia al servei tradicional de les caixes d’estalvis, bo i permetent l’ingrés i el reintegrament de petites quantitats i donant més rendiment als diners ingressats. La importància d’aquest estalvi de la classe obrera serà relatiu, al començament, però passarà a ser el primer i el majoritari els darrers anys d’aquesta etapa (vegeu el quadre).

L’evolució dels dipòsits, i sobretot la dels comptes corrents ordinaris, és fortament condicionada per la marxa de la indústria, per les collites i pel preu dels productes tradicionals del camp: vi i ametlles, en primer lloc. L’Alt Camp és una comarca que des de molt aviat ha desenvolupat una indústria cotonera i una d’adobera, però la vinya, els ametllers i els avellaners són els productes bàsics de la pagesia. El 1892 es dóna una forta baixa de comptes corrents, que la Memòria vincula a la crisi econòmica “que atraviesa el país, especialmente la agricultura, fuente principal de la riqueza de esta comarca” (Memòria del 1892).

L’any 1905 es tanca amb uns dipòsits de poc més de dos milions i mig de pessetes. Més de la meitat corresponen als “comptes corrents de la classe obrera” o comptes d’estalvi.

Inversions

Crèdits

La inversió en crèdits resulta impossible de fixar exactament, ja que el balanç només dóna els crèdits hipotecaris i personals amb garantia, mentre els efectes comercials descomptats, la cartera de valors públics, les accions no emeses —5 milions de pessetes— i les accions pròpies figuren integrades en un compte general de cartera, sense detall. La xifra que figura en el quadre correspon, per tant, només a les operacions de crèdit hipotecari i amb aval personal.

L’arribada de la fil·loxera provocarà la mort de tots els ceps de la comarca, una autèntica catàstrofe. Sortosament, quan l’insecte arribà a l’Alt Camp, ja era coneguda la solució, la plantació de peus americans, immunes al maleït insecte. Però l’operació d’arrencar els ceps morts i la replantació demanaran una forta inversió, mentre el pagès ha d’aguantar uns anys sense collita.

Obres públiques

Des del primer moment i “atendiendo a su preferente fin de desarrollar las operaciones mercantiles, empleando ventajosamente su capital” (Memòria del 1883), el banc entrà en el terreny de la construcció d’obres públiques, a través de la seva participació en subhastes, convocades per les diputacions, responsables de la xarxa provincial de carreteres. Si invertia en obres públiques és que la demanda de crèdit era baixa o no era interessant. La primera concessió que obtingué fou el 1883 per a la construcció d’un tram de la carretera de Tarragona a Valls i Alcover, des del Rourell a Picamoixons.

No tenim informació del que es fa entre el 1883 i el 1889, però tot indica que aquesta va ser una de les principals activitats del banc. Des del 1889 fins al 1892, en què la crisi general motivà que el banc deixés de participar en les subhastes públiques, hi ha constància que s’iniciaren i acabaren les obres següents:

- un pont sobre el riu Sec (?), a la província de Girona;

- el moll transversal del port de Tarragona;

- un tram de la carretera de Santa Cruz de Retamar a San Pablo, província de Toledo;

- un tram de la carretera de Conca a Villalba de la Sierra;

- un tram de la de Gandesa a Escatrón;

- un tram de la de Magallón a La Almunia, província de Saragossa;

- d’Arbúcies als banys de Sant Hilari.

El Banc de Valls marxa molt lluny del seu domicili social per a construir carreteres. Normalment, subcontractava l’obra en una persona de confiança. Es tractava més que res d’avalar la seva construcció per un preu determinat, encarregar-la a un tercer i treure’n un benefici.

Participacions

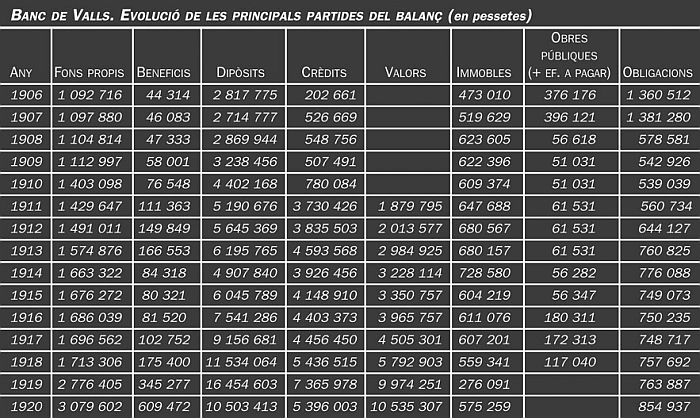

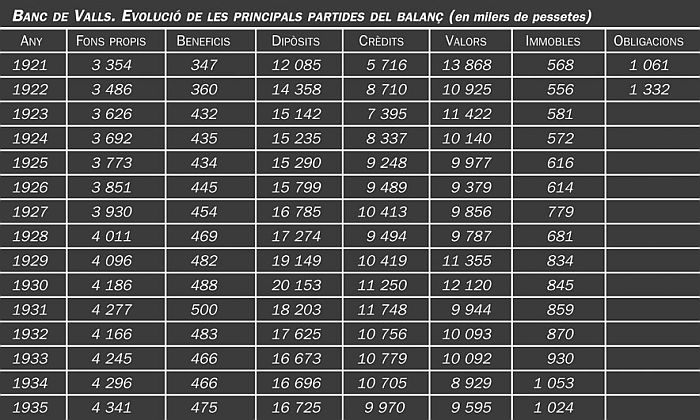

Banc de Valls. Evolució de les principals partides del balanç (en pessetes), 1882-1905.

L’any 1898 el banc creà una empresa filial: la Societat Arrendatària de Serveis Públics, que guanyà en concurs la recaptació de les contribucions provincials a Tarragona, València, Jaén i Còrdova, que tenia el Banc d’Espanya i que podia delegar. Pel que diuen, la participació no era del 100%, sinó compartida amb elements de la Junta de Govern.

El servei de recaptació de les contribucions serà el motiu principal del redreçament del compte de resultats del banc, però al mateix temps el centre d’un escàndol, el 1901, que arribarà fins i tot als diaris de Madrid. El futur director general del banc, Francesc Costas, en donarà la culpa al lerrouxisme, representat a Valls pel setmanari republicà “El Porvenir”. Segons ell, la campanya s’inicià quan el banc va concórrer per a la concessió de les contribucions de la província de Barcelona, coincidint amb la derrota electoral a Valls del candidat de Lerroux, Josep Mir i Miró. La campanya que farà l’esmentada revista, amb el títol general de “Campaña moralizadora” i el subtítol d’“El asilo de los quebrados o el Banco de Valls”, pretenia l’ensorrada de l’empresa, adduint que havia guanyat concursos tot i presentar propostes més cares que d’altres, i de repartir-se discriminadament els beneficis per part del banc.

L’autor dels articles publicats per “El Porvenir”, molt barroers de to i amb poc nivell tècnic, hauria estat el mateix Lerroux, segons Costas. Una revista de Madrid atraurà l’atenció sobre el tema, “porqué se trata de una región donde hay desgraciadamente cierta levadura separatista” (“El Economista”, 1901, pàg. 693), mentre una altra fa costat als atacants (vegeu “Revista de Economía y Hacienda”, 1901, pàgs. 825 i 847).

Immobles

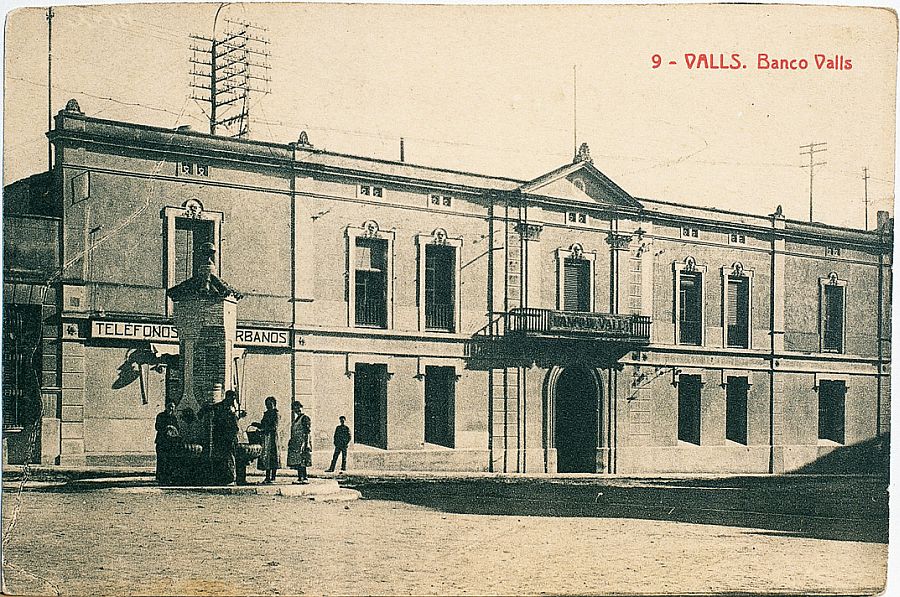

Edifici del Banc de Valls (Postal del començament del segle XX).

L’any 1882 es comprà l’edifici “llamado Cuartel”, prop del ferrocarril. El 1884 s’inicia la construcció del que ha de ser el gran edifici al centre de Valls, seu social i de les oficines centrals del banc.

Crèdit agrícola i preocupació per donar un servei (1906-1920)

La conjuntura, els homes i l’organització

Són uns anys d’iniciatives, de ganes de treballar i de feina ben feta, en els quals destaquen els crèdits als sindicats i cooperatives agrícoles de la comarca. El banc inicia aquesta etapa sota la presidència d’Albert Dasca. Aquest presentà la dimissió, en finalitzar el seu període reglamentari com a conseller, el 1913. El substituirà Antoni Massó i Llort, un dels directors executius. Havia entrat a treballar al banc com a comptable, en el moment de la seva fundació, i acabarà com a president. Va participar, conjuntament amb el seu germà Ramon i Josep Barrau i Codina en la creació de Barrau i Companyia, important fàbrica de productes químics i fertilitzants a Montgat (Maresme). La presidència de Massó durà només uns mesos, ja que morí el mes de maig del 1914. El nou president serà el metge Joan Roset, que ocuparà el càrrec fins el 1919, any en què dimitirà per motius de salut. El darrer president d’aquest període serà l’industrial Josep Maria Barrau i Flaqué, fill de Josep Barrau i Codina i primer titular de l’esmentada empresa de productes químics. S’ha de destacar que el 1919 morí assassinat l’advocat Josep Caylà i Miracle, un dels directors del banc i membre d’una família carlina de la població.

Banc de Valls. Evolució de les principals partides del balanç (en pessetes), 1906-1920.

La gestió directa del banc es manté a les mans de tres consellers directors. El 1920 eren Joan Esplugas, Francesc Gomà i Josep Monserrat. A les seves ordres hi ha un administrador, Eliseu Ferrer, des del 1912. Ferrer havia estat conseller i director del banc, abans.

L’any 1920 el Consell estava format per: un fabricant de productes químics —Josep Maria Barrau—, dos industrials tèxtils —Josep Monserrat i Ignasi Esteve—, un farinaire —Romà Ribas—, un fabricant de licors —Eusebi Roig—, un ramader —Ramon Barbat—, un comerciant de vins —Josep Català—, dos comerciants —Francesc Gomà i Lluís Miró—, un arquitecte —Lluís Homs—, un advocat —Lluís Dasca— i altres membres que només es declaren propietaris, un qualificatiu que val per a tots. L’administrador era encara Eliseu Ferrer i el secretari, Tomàs Selva.

El 1906 la conjuntura de la comarca fou bona per als agricultors i dolenta per a la indústria. La Memòria ens parla de la “gran decadencia en esta localidad de los negocios industriales y muy particularmente de los de tejidos y tenerías, en otros tiempos tan prósperos”, mentre “el comercio y las industrias que tienen relación directa con la agricultura obtienen nuevo y notable desarrollo” (Memòria del 1906).

L’inici de la guerra europea crearà una forta preocupació, perquè afecta el comerç d’exportació. Després s’adonaran que la neutralitat espanyola representa una gran oportunitat per als industrials, que proporciona molts diners als qui saben aprofitar-la. El 1915, tot i que la collita de vi no és bona, la Memòria recull que “el dinero es abundante”. Amb la signatura de la pau (1918) s’imaginen que aquesta portarà més eufòria a la comarca, com a conseqüència del desenvolupament de diversos projectes d’infraestructures, que afavoririen la comarca. “Ha de producirse ese desenvolvimiento en Tarragona, unida por su puerto al comercio universal, lugar de industria tan importante como la de los Astilleros —Drassanes de Tarragona SA es creà el 1918— y centro donde el ferrocarril a Valls, Santa Coloma de Queralt, Cervera, Pons i Seo de Urgel, que próximamente será una realidad, ha de crear nuevos negocios.” (Memòria del 1918.) Al final del 1920, quan la crisi financera marca el que serà una curta però forta depressió econòmica, ja es devien adonar que la postguerra no seria el que s’esperaven.

Expansió

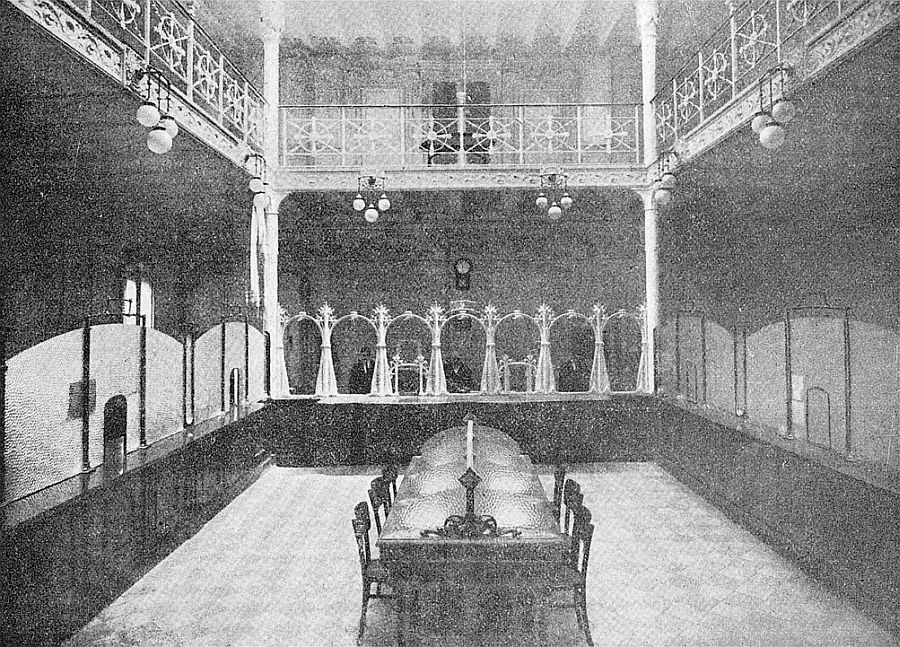

Pati central de la sucursal del Banc a Tarragona (“Economía Nacional”, 1917). El Banc de Valls tingué una sucursal a Tarragona fins el 1919.

L’any 1908 el banc va estendre les operacions als pobles de la comarca. Consideren que el comerç i la indústria de Valls ja estan ben atesos i que cal eixamplar el camp d’activitats. Un any més tard manifesten amb orgull que “todo el comercio y toda la industria de Valls y su comarca refluyen en el Banco”, tant pel que fa a operacions d’actiu —descompte i crèdits—, com de passiu —comptes corrents, d’estalvi i imposicions— (Memòria del 1909).

El 1908 la delegació de Tarragona es convertí en un centre d’operacions i d’activitat pròpia, amb una àmplia autonomia de gestió. La sucursal estarà controlada per un Consell d’accionistes, residents a Tarragona, format per tres directors —Josep Cuchillo, Pere Cobos i Felip de Veciana— i dos vocals —Romà Ribas i Francesc Ixart—. L’oficina de Tarragona és molt sovint la finestra a l’exterior del Banc de Valls.

Al final del 1919 els promotors del Banc Comercial de Tarragona presentaren una oferta de compra de l’oficina del Banc de Valls, que serà acceptada. El nou banc iniciarà les seves activitats l‘1 de gener de 1920 i s’integrarà a la xarxa del Banc de Catalunya —abans Fàbregas i Recasens—.

El 1920 s’acordà l’obertura d’una oficina a Montblanc, la capital de la Conca de Barberà.

Fons propis i resultats

Banc de Valls. Rendibilitat de l’acció.

L’any 1909 la Junta de Govern proposa tornar a la circulació les 2 170 accions retirades el 1892 i augmentar així el capital a 1 250 000 pessetes. això serà un fet el 1910. El 1911 i ateses les noves inversions del banc, consideren que “es de primera conveniencia reforzar el capital del Banco”, i es crea un fons de previsió al qual destinen la meitat dels beneficis nets.

El desenvolupament general de les operacions, coincidint amb els darrers anys de la Primera Guerra Mundial, posa de manifest la desproporció dels seus fons propis i els impulsen a demanar un dividend passiu del 25% del capital, a pagar en tres terminis, durant el 1919. El capital passarà a ser de dos milions i mig de pessetes i els fons propis de poc més de tres milions.

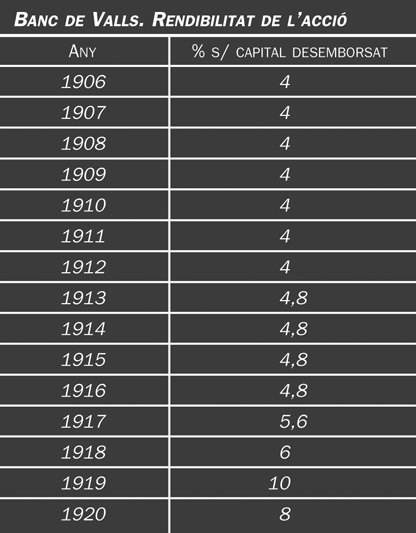

Els resultats són sempre positius, però el dividend es manté en un modest 4% fins al 1913 en què és lleugerament augmentat. L’any 1919 arribarà al 10%, i es reduirà al 8% el 1920.

Dipòsits

Les operacions de serveis bancaris, com els girs i les transferències, topen ara amb la competència del Banc d’Espanya —establert a Reus i a Tarragona des del 1875—, que ara s’estén a les comarques tarragonines, mentre en canvi “adquieren mayor desarrollo las cuentas de imposición y las de concesión de crédito” (Memòria del 1907).

Banc de Valls. Comptes corrents de la classe obrera –d’estalvi–.

El 1910 el banc anuncia que donarà més volada als comptes destinats a la classe obrera, amb l’acceptació d’imposicions per a la creació de pensions per a la vellesa, a l’estil del que estava fent la Caixa de Pensions. Però es va fer enrere, adduint que aleshores estaven obligats a la inversió d’aquests saldos en valors públics i aquests no els mereixien gaire confiança. Els administradors manifesten que prefereixen uns saldos que siguin disponibles per als seus titulars, i que ells poden continuar aplicant a la concessió de crèdits i al descompte comercial.

L’eufòria originada en bona part de Catalunya amb motiu de la guerra europea arribarà tard a l’Alt Camp, perquè allí el que compta, sobretot, és el preu del vi i dels fruits secs, i aquests han quedat afectats negativament per la baixa de les exportacions. Els beneficiats per la Gran Guerra són els industrials i no pas els agricultors. És lògic, per tant, que els primers anys de la guerra els dipòsits es mantinguin sense fortes variacions. No és fins el 1919 que experimenten un important creixement, conseqüència ara dels bons preus de vins i fruits secs. El banc habilita aleshores tots els dies de la setmana —inclosos, per tant, els diumenges— per fer imposicions i reintegraments.

El paper dels comptes corrents de la classe obrera, que és el nom que els donen, continua essent fonamental (vegeu el quadre). És evident que recull l’estalvi de la pagesia, a més dels obrers industrials.

La baixa dels dipòsits del 1920, el darrer d’aquest període, és conseqüència de la venda de l’oficina de Tarragona i de la cessió dels saldos que hi havia.

Inversió

Crèdits

El celler de la Cooperativa Agrícola d’Alió (Ecsa). La gran obra del Banc de Valls és el finançament dels sindicats i les cooperatives agrícoles de l’Alt Camp i de les comarques veïnes.

Fins l’any 1911 —inclòs— el balanç només informa de les operacions de crèdit pur —amb garantia hipotecària o personal—, ja que el descompte comercial està integrat en una partida de cartera general, tal com s’ha dit. Quan es coneix el detall es veu com la inversió en descompte comercial o crèdit en lletres resulta que és superior a la xifra concedida en forma de pòlissa de crèdit.

El 1912 s’inicien les operacions de crèdit a favor dels sindicats i cooperatives agrícoles de la comarca: Alió, Pla de Cabra, Espluga de Francolí i Montblanc són els primers a rebre finançament. L’inici de la Primera Guerra Mundial el 1914 crearà molts problemes als exportadors de vi i de fruits secs amb els quals treballava el banc. Va ser el primer que va reprendre el gir sobre Londres. A la llarga la guerra afectarà negativament l’exportació de vins, ametlles i avellanes.

Sindicats i cooperatives agrícoles, que reberen l’ajut del Banc de Valls (1919-1921).

La Junta de Govern manifesta la seva desil·lusió en comprovar un canvi en els hàbits mercantils de la comarca. “En cuanto se refiere al crédito personal ha de procederse con gran cautela, porque aquella honradez antigua que hacía cumplir a los hombres sus compromisos personales, no es ya tan general, y se repiten los casos no sólo de resistencia pasiva, si que de absoluta mala fe, sin que los intereses legítimos del capitalista encuentren muchas veces el debido apoyo en quienes vienen obligados a prestarlo.” (Memòria del 1915.) Es queixen, igualment, de l’abús que es fa de l’estat de suspensió de pagaments.

El 1918 participen en els crèdits sindicats als governs de França i dels Estats Units, concedits per la major part dels bancs catalans, encapçalats pel Banc de Barcelona.

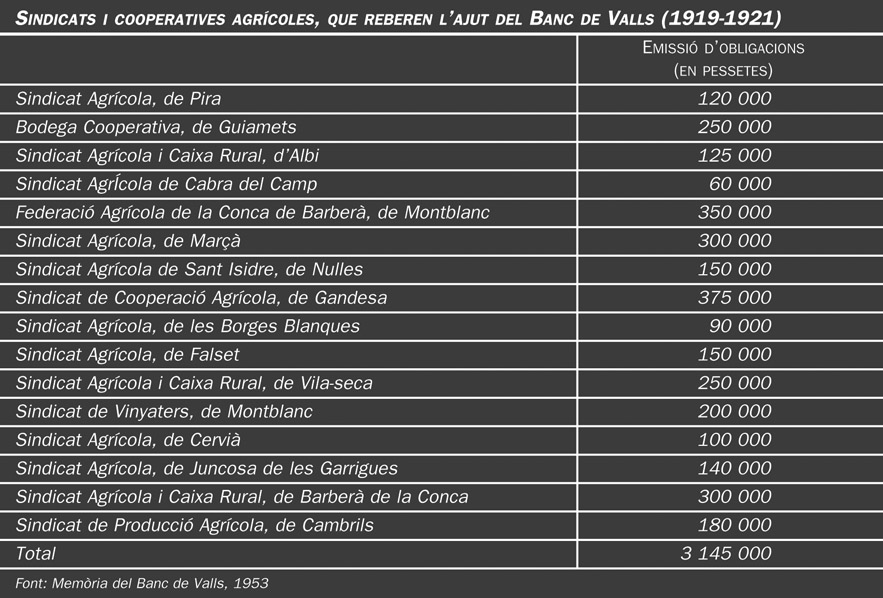

El 1919 el banc oferirà una fórmula als sindicats i cooperatives agrícoles de la comarca per a cobrir les seves necessitats financeres. És un dels grans actius del banc, atesa la transcendència que aquests crèdits tindran per a les comarques on actua.

Edifici de la Cooperativa Agrícola de Falset.

ECSA

El celler cooperativa de Marçà (Ecsa).

Els sindicats i cooperatives agrícoles faran una emissió d’obligacions que serà coberta pel banc, el qual avalarà també el pagament dels interessos. Les obligacions tindran un termini de vint anys. El banc podrà cedir-les a tercers, com és natural. S’hi acolliren disset sindicats per un import total de 3 145 000 pessetes (vegeu el quadre).

“Així fou possible poder construir cellers cooperatius, trulls d’oli comunals, fàbriques d’aprofitament dels productes oleícoles i de la vinificació, amb maquinària moderníssima, que en gran part construí l’industrial fill de Valls, però resident a Barcelona, Lluís Feliu i Vallespinosa.” (F. Costas, El centenari del Banc de Valls, “Cultura”, novembre del 1981.)

Valors

El banc tenia una cartera de valors públics, constituïda per títols del Deute Amortitzable (1913). Fins al 1911 figura integrada en el concepte de “cartera” i no se’n coneix l’import.

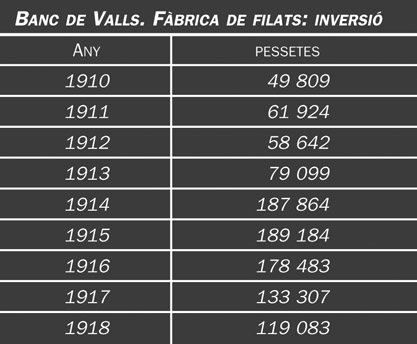

Banc de Valls. Fàbrica de filats: inversió.

L’any 1910 manifesten “esplotar por cuenta propia la fábrica de hilados de algodón que poseemos en la ribera del Francolí”, l’anomenat molí d’Alcover. Es tancarà el tercer trimestre del 1914 amb motiu de l’esclat de la guerra europea, però es tornarà a obrir ràpidament, tan aviat com veuen que el moment pot ser molt profitós per a aquesta indústria. Consideraven aquesta inversió de cost baix (vegeu el quadre) i de ràpida circulació del capital, amb una primera matèria que es convertia en fil, el qual era venut immediatament. La maquinària devia ser antiquada. La fàbrica es va vendre el 1919, en un moment en què la continuïtat hauria requerit fortes inversions per fer front a una competència nova.

El 1911 es va liquidar la participació a la Societat Arrendatària de Serveis Públics, que tant joc havia donat anys abans.

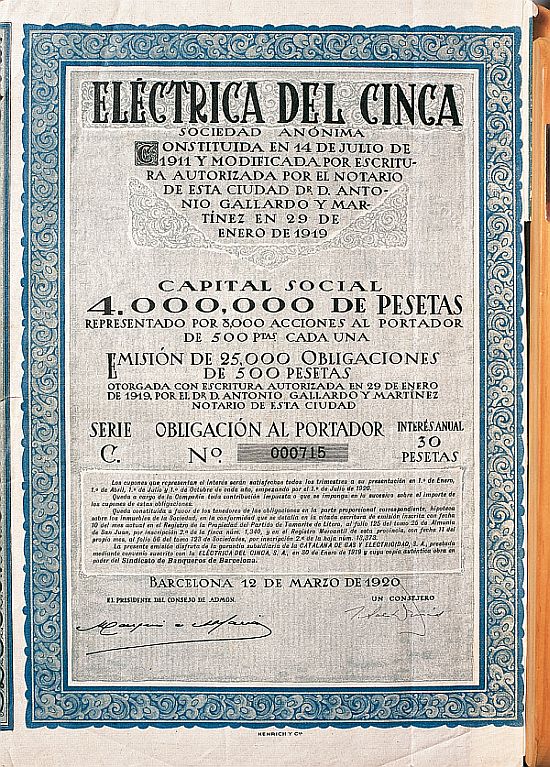

El 1911 el Banc de Valls participà en la creació de l’Elèctrica del Cinca, amb la idea de fer arribar l’electricitat fins a Valls.

Aquest mateix any 1911, el banc participà en la constitució de l’Elèctrica del Cinca SA, una empresa que es va fer càrrec dels actius hidroelèctrics de Sánchez y Grau Hermanos, de Barbastre. Tenia un salt al riu Cinca, al terme d’Estadilla (província d’Osca). El domicili social era a Barbastre i l’oficina de distribució de fluid elèctric a Lleida, perquè l’empresa proporcionava energia a una bona part de les poblacions catalanes del Segrià i de la franja d’Aragó. El Banc de Valls devia pensar a fer arribar l’electricitat fins a la seva ciutat. El 1919 es vendrà la participació, quan les explotacions hidroelèctriques seran traspassades a la Catalana de Gas i Electricitat.

L’any 1919 prengueren una petita participació en el Banc de Crèdit Industrial, conjuntament amb la majoria dels bancs catalans.

Obres públiques

L’any 1907 el banc torna a entrar a les obres públiques, però la inversió serà petita. Les subhastes guanyades i les obres realitzades en aquest període seran només dues:

- tram de la carretera de Cambrils a Dosaigües-Alcolea del Pinar,

- carretera de l’Espluga de Francolí a Flix.

Immobles

El 1908 el banc ha comprat algunes finques, però manifesten la intenció de vendre-les i quedar-se només amb els edificis de Valls i Tarragona, de propietat.

Es perden l’empenta i les iniciatives (1921-1936)

La conjuntura, els homes i l’organització

Obligació del Banc de Valls, emissió del 1921.

L’any 1922 el Banc de Valls es va inscriure a la Comissaria de Banca Privada Espanyola i per aquest fet formà part del Consejo Superior Bancario. Les dues institucions eren conseqüència de la primera Llei d’Ordenació Bancària, aprovada per les Corts espanyoles el 1921, presentada per Francesc Cambó, com a ministre d’Hisenda. La llei exigia que els bancs adaptessin els seus balanços a un model oficial i que els presentessin trimestralment, per a la seva publicació. El 1927 entrà a formar part de la Federació de la Banca Local de Catalunya.

Josep Maria Barrau i Flaquer es mantindrà com a president del Banc, durant tots aquests anys. El 1930 morí el que era administrador del banc des del 1912, Eliseu Ferrer i Queralt. El substituirà l’apoderat general, Francesc Plana i Sardà. En esclatar la guerra civil, els tres consellers directors eren Francesc Blasi, Lluís Homs i Lluís Monserrat. Es mantenia, per tant, una estructura poc moderna amb uns consellers executius i un administrador, que no era director general, sinó un simple executor de les ordres dels tres directors consellers.

Les Memòries del banc no fan cap referència als canvis polítics d’aquells anys: ni a la implantació de la Dictadura de Primo de Rivera el 1923, ni a la proclamació de la República el 1931. Aquest any coincideix precisament amb el cinquantenari de l’entitat, un aniversari que no es va celebrar, pel que sembla, llevat d’un curt record en el text de la Memòria. És clar que va ser un any dolent i difícil en el qual cal “tener reforzadas nuestras disponibilidades de caja para poder afrontar cualquier contingencia” i en el qual es manifesta que “es norma de sana prudencia ser parco en la distribución de beneficios y aumentar las disponibilidades que afectan a la previsión” (Memòria del 1931). El Consell devia creure que no era un any per a celebracions. La crisi econòmica és catalana, espanyola i europea.

L’única referència política es fa a la Memòria que presenta l’exercici de 1934, amb un esment de la contribució “que le señaló el Comité Central de Banca Española a la suscripción abierta para premiar a los institutos armados por su actuación en los sucesos revolucionarios del mes de octubre” (Memòria del 1934). El sol fet de l’esment és tota una mostra d’opinió, en el context d’unes Memòries més aviat pobres de contingut. L’any següent, amb un govern conservador en el poder manifesten que “se ha conseguido una gran mejora en el restablecimiento de la disciplina general del país” (Memòria del 1935).

Expansió. El Banc Mercantil de Tarragona

El Banc de Valls, que acaba de vendre la sucursal de Tarragona, inicia ara una expansió. El primer d’abril de 1921 obrí l’oficina de Montblanc i el mateix any va adquirir l’oficina del Banc de Terrassa —en liquidació— a les Borges Blanques —les Garrigues—. El banc era present a la capçalera de tres comarques, amb un denominador comú de productes agrícoles.

Els faltava Tarragona, on havien estat presents molts anys. Tenien interès a tornar-hi, però al final ho faran a través d’una participació en un banc nou. L’any 1929 el Banc de Valls és un dels fundadors del Banc Mercantil de Tarragona, conjuntament amb el Banc Urquijo Català i un grup d’empresaris tarragonins. Els dos bancs prenen el 45% del capital cadascun dels anteriors, i el 10% restant serà subscrit per socis tarragonins. El banc es va posar en marxa l’1 de desembre de 1929.

Fons propis i resultats

No es produeix cap variació en el capital del Banc, durant tots aquests anys. El capital desemborsat es manté en els 2,5 milions de pessetes. En canvi, es creen unes reserves importants, per aplicació d’una bona part dels excedents generats. Entre un fons estatutari i un de voluntari, les reserves tenen un volum d’1,8 milions el 1935.

Obligació del Banc de Valls, emissió del 1921.

Obligació del Banc de Valls, emissió del 1921.

Els resultats són pràcticament els mateixos, any rere any. I el dividend també. A l’hora de presentar la rendibilitat de les accions no cal fer cap quadre, ja que cada any es reparteixen 15 pessetes per acció, que representen el 6% del capital.

Dipòsits

“El Banco recoge la mayor parte del ahorro de nuestras comarcas.” (Memòria del 1926.) Ho diuen repetidament a les Memòries, amb satisfacció. Però a Valls ja no estan sols i tenen competència. El 1935 hi ha la Caixa de Pensions i d’Estalvis de Catalunya i Balears, i tres bancs més: el Banc Comercial de Barcelona, l’Hispano-Colonial i l’Espanyol de Crèdit.

Xec emès pel Banc de Valls, 1930.

L’any 1920 tenien uns dipòsits de 10,5 milions de pessetes i passen a tenir-ne 16,7 milions el final del 1935. El seu volum arriba fins als 20 milions el 1930, però baixa durant els anys de la Segona República, que coincideixen amb una crisi econòmica general. El banc continua molt vinculat als productes agrícoles, propis de les comarques on actua —vi, ametlles i avellanes—. Les referències a les collites i als preus són constants a les Memòries. Els dipòsits pugen quan les collites són bones i els preus alts i baixen quan la situació és a la inversa.

El model de balanç imposat pel Consejo Superior Bancario fa desaparèixer els anomenats comptes corrents de la classe obrera. Ara només hi pot haver comptes corrents, comptes d’estalvi i imposicions a termini. Però són aquestes dues darreres modalitats les que concentren el 93% del total de dipòsits el 1935, mentre els comptes corrents, els clàssics dels comerciants i dels industrials representen tan sols el 7%.

L’any 1922 es va fer la darrera emissió d’obligacions del banc, que caducarà el 1931.

Inversió

Crèdits

Banc de Valls. Evolució de les principals partides del balanç (en milers de pessetes).

La inversió en crèdits —descompte i crèdit— és sempre inferior a la de la cartera de valors, si prescindim del darrer any —1935—. El Banc de Valls, com d’altres, es distingeix per utilitzar bàsicament la lletra de canvi per a concedir crèdit —crèdits financers—, en comptes de la clàssica pòlissa, reservada per a grans operacions i per a alguns clients. Al banc li resulta més rendible la lletra, al mateix temps que li dóna més força executiva en cas d’impagat.

Es mantenen vives les operacions de crèdit concedides a sindicats agrícoles i cooperatives, iniciades el 1919. De les disset entitats esmentades a les quals es dóna ajut, es passa a les vint, mentre el volum total de crèdit concedit augmenta fins prop de 4 milions de pessetes (vegeu la Memòria del 1961).

Les Memòries informen de dos crèdits especials concedits el 1925: un a l’Ajuntament de Valls per a la compra de la caserna destinada a la Guàrdia Civil, i un segon, concedit a l’Ajuntament de Tarragona per a acabar les obres de prolongació de la rambla de Sant Joan d’aquesta ciutat.

Valors

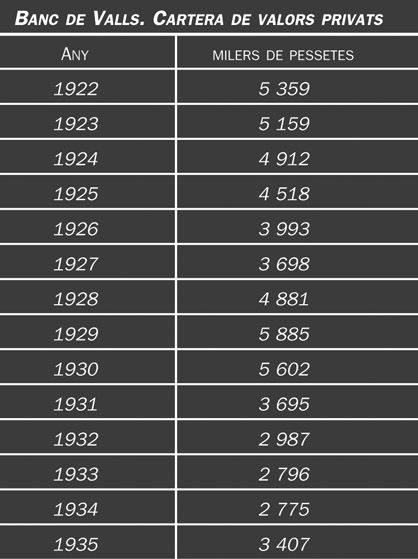

Banc de Valls. Cartera de valors privats.

El volum de la cartera de valors privats només el coneixem del 1922 endavant, gràcies al nou model de balanç bancari. Aquesta cartera representa aleshores al voltant del 50% del total. Liquidada la participació a l’Elèctrica del Cinca SA i a la fàbrica de teixits, és possible que estigui formada exclusivament, durant els primers anys d’aquesta etapa, per valors de renda fixa —bons o obligacions—. En tot cas, les Memòries no fan cap referència a valors privats, fins que el 1928 participen en el capital de la Cooperativa Elèctrica de Valls SA.

L’any 1929 el banc pren participacions en dues empreses promogudes pel Banc de Catalunya: el Sindicato Emisor de España i el Banc Exterior d’Espanya. Amb la Segona República el volum de valors privats baixa molt, fruit de la crisi borsària i de la necessària adequació del valor a les cotitzacions a Borsa.

Obres públiques

El 1922 es torna a participar en subhastes d’obres públiques per a la construcció i conservació de carreteres, principalment a la comarca. Però amb el nou model de balanç bancari la inversió no queda reflectida específicament. S’esmenten tan sols dues obres:

- l’empedrat de la carretera de Lleida a Tarragona —travessia de Valls—,

- l’empedrat de la carretera del raval de Misericòrdia al cementiri, a Valls.

D’esma (1939-1959)

La conjuntura, els homes i l’organització

La primera Memòria publicada després de la guerra dóna una curta informació sobre el que passà durant aquells tres anys, després d’expressar, com és la seva obligació, “nuestra profunda gratitud hacia el Caudillo y Jefe del Estado, Su Excelencia Francisco Franco Bahamonde, y a las gloriosas tropas nacionales por habernos liberado de la tiranía roja y reintegrado plenamente a los principios de la civilización cristiana, por cuyo imperio lucharon con tanto heroismo aquellas tropas invictas” (Memòria del 1941).

Al juliol del 1936, en esclatar la guerra, el Consell es va reunir diverses vegades, fins que la Junta de Govern i la Direcció van ser rellevades per un Comitè de Control que es va fer càrrec de la gestió fins al 14 de gener de 1939, en què les tropes franquistes ocuparen Valls. Pocs dies abans de la “liberación”, representants de les autoritats republicanes recolliren tots els llibres comptables, valors, efectes i documentació del banc, així com l’efectiu que trobaren a la caixa. Uns i altres van ser dipositats a la sucursal del Banc d’Espanya a Barcelona. Es va recuperar tot, menys l’efectiu: 707 756,25 pessetes en bitllets de la República.

L’única baixa en la Junta de Govern, com a conseqüència de la guerra, serà la del conseller Josep Garriga i Ferré, que “falleció en un preventorio del fatídico S. I. M —Servicio de Información Militar—, en que estaba recluído” (Memòria del 1941).

La feblesa de la burgesia catalana, tan pròpia d’aquests anys de postguerra i del primer franquisme, es manifesta ben clarament en els dirigents del Banc de Valls. El banc creixerà vegetativament, no obrirà cap nova sucursal i no tindrà cap iniciativa. El president tornarà a ser Josep Maria Barrau i Flaquer per a tot el període. Al juny del 1940 serà nomenat administrador el que era tenidor de llibres —comptable— Francesc d’Assís Costas i Jové. L’anterior administrador, Francesc Plana, havia mort poques setmanes abans. L’any 1959 els tres directors executius del banc eren: Francesc Clols i Rabassó, Daniel Sagú i Sanromà i Josep Maria Torner i Cosidó.

Una Junta extraordinària d’accionistes, celebrada el 10 de novembre de 1947, modificarà els estatuts, i el 1951 una altra Junta ho tornarà a fer per adaptar-los a la nova Llei de Societats Anònimes. En els estatuts es manté la direcció del banc en mans de tres consellers, així com la figura de l’administrador, que és un simple executor de les ordres dels directors.

El banc manté sense canvis les oficines a Montblanc i les Borges Blanques. El 27 de novembre de 1956 el banc farà setanta-cinc anys, però tampoc no consta que fes cap celebració. És l’any en què es fa una referència “al despertar industrial de esta ciudad” (Memòria del 1956).

Fons propis i resultats

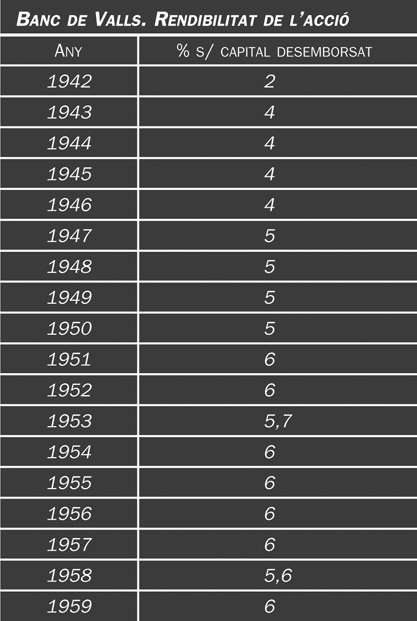

Banc de Valls. Rendibilitat de l’acció.

El primer balanç de la postguerra comprendrà cinc exercicis —del 36 al 40— i es tancarà amb una pèrdua de 372 939,45 pessetes, que s’amortitzaran amb càrrec a les reserves. Al marge d’aquestes pèrdues hi havia 734 000 pessetes, confiscades per les autoritats republicanes, que es reclamaran a la Direcció General de Banca i Borsa, la qual acabarà reconeixent la seva titularitat amb una detracció del 5% del total.

El capital desemborsat passa dels 2,5 milions de pessetes inicials als 4 milions el 1959. L’augment es fa mitjançant la petició de tres dividends passius del capital nominal subscrit, de manera que l’acció de 1 000 pessetes, desemborsada inicialment en el 50%, passarà a estar-ho en el 80% el 1959, amb un capital de 4 milions. Els dipòsits del banc tampoc no exigeixen més, ja que els recursos propis representen el 10% dels recursos de tercers.

Les reserves es mantenen a un nivell relativament elevat. El 1951 es crearà una reserva per a la fluctuació de valors, que vol compensar les possibles baixes en la cotització de la seva cartera.

L’any 1942 es repartí un simbòlic dividend del 2%. Aquest passarà aviat al 4, al 5 i al 6%, successivament. Aquest darrer es mantindrà inalterable. La petita baixa de rendibilitat que es veu en el quadre adjunt és deguda a un dividend passiu desemborsat a mig exercici, de manera que els administradors asseguren la rendibilitat del 6%, que deuen considerar que és suficient.

Dipòsits

Els dipòsits van baixar durant la guerra. I devien pujar cap al final, com va passar a tots els bancs, a conseqüència de la forta desvaloració de la pesseta republicana. El 1941, amb 15,3 milions de pessetes de recursos de tercers el banc queda una mica per sota dels que tenia quan va començar la guerra, però cal tenir en compte el càstig que les autoritats franquistes aplicaren a l’estalvi que s’havia creat a la zona republicana, en bloquejar els saldos i desbloquejar-los per conversió a la pesseta “nacional”, amb un tipus de canvi clarament sancionador.

L’any 1959 els dipòsits eren de 73,3 milions de pessetes, distribuïts entre comptes corrents (28,2%), comptes d’estalvi (44%) i imposicions a un any (30,8). Es paguen els interessos establerts pel Ministeri: 1% als comptes corrents, 2% a les llibretes d’estalvis i el 3% a les imposicions.

Durant els primers anys, l’evolució dels dipòsits depèn fonamentalment del preu dels productes agrícoles, propis de les comarques on actua. Les Memòries continuen fent una referència a les collites del vi i fruits secs, als anys de secada, al mal que ha fet la pedra, etc., fins que el 1956 introdueixen la indústria com una activitat creixent a la comarca. El govern espanyol ha aplicat per primera vegada unes tímides mesures de liberalització econòmica i se’n comencen a notar els efectes.

Inversió

Gairebé tota la inversió comercial del banc es troba en el concepte d’efectes de comerç fins a noranta dies. Inclou el descompte comercial i els efectes financers —crèdit en lletra—. En la partida de Crèdits la xifra és mínima —1,4 milions de pessetes el 1959—.

La cartera de títols inclou els fons públics, exigibles pel coeficient obligatori, i una cartera de valors privats. En aquesta, només hi ha constància de la participació del banc en el Banc Mercantil de Tarragona, que es manté, així com algunes accions del Banc d’Espanya i del Banc de Crèdit Industrial.

Sense reacció (1960-1968)

La conjuntura, els homes i l’organització

A partir de l’aplicació de l’anomenat Pla d’Estabilització (1959) les Memòries del banc es fan ressò d’un fort desenvolupament econòmic de la ciutat i comarca. El protagonisme el pren ara la indústria, acompanyada pel sector de la construcció. “Se han instalado importantes industrias: metalúrgicas, de hilados, géneros de punto, piezas refractarias, etc.” (Memòria del 1963.) Poc després, anuncien la creació del polígon industrial (1964), ocupat ràpidament. La població de Valls augmenta per primera vegada en molts anys i supera els 13 000 habitants.

Però aquest canvi no arriba al banc. La força de la inèrcia és cada cop més reduïda. El president és encara, i ho continuarà essent, Josep Maria Barrau i Flaqué, nomenat per a aquest càrrec el 1919. La majoria dels qui l’acompanyen són fills i néts dels fundadors. Es mantenen els tres directors i el mateix administrador, Francesc Costas, el qual porta vint anys en el càrrec quan comença aquest període i el cobrirà en la seva totalitat.

Memòria del 1965.

Memòria del 1961.

L’any 1961, amb motiu dels vuitanta anys del banc, la Memòria destaca que el Banc de Valls no és tan sols “el Banco local mas antiguo de los que en su clase se hallan establecidos en la provincia de Tarragona, sino uno de los bancos locales más antiguos de España” (Memòria del 1961). Tot i les possibilitats d’expansió que donen els plans anuals, elaborats pel Banc d’Espanya des del 1964, el Banc de Valls no opta per l’obertura de noves sucursals i es limita a mantenir les ja existents a les Borges Blanques i Montblanc.

El 1966 ens assabentem per la Memòria que una entitat bancària espanyola era la propietària de més de 4 000 accions del banc (més del 20% del capital), i que “tras ímprobos esfuerzos y largas negociaciones” s’han recomprat les accions, “de suerte que en la actualidad todos —els títols— se hallan en manos de vallenses y de personas estrechamente vinculadas con el banco”. Els administradors poden assegurar la independència de la institució: “esta acción —de compra d’accions— robustece, diciéndolo en lenguaje llano, el vallenquismo del Banco de Valls, y valga la redundancia” (Memòria del 1966). El banc que havia comprat les accions i que les va vendre era el Banc de Bilbao. Les havia anat adquirint a poc a poc, mantenint-se en un discret segon pla, ja que no havia ni demanat participació en el Consell. Probablement, coneixent aquella època, tampoc no devia haver demanat autorització al Banc d’Espanya per a comprar-les. El Consell d’Administració acordà fer una sindicatura privada de les accions del consellers per evitar una operació semblant en el futur.

La Memòria que recull l’exercici 1967, el darrer del banc com a entitat autonòma, lamenta la situació econòmica general i que “un banco local estrechamente unido a los vaivenes de su sede, no puede desvincularse del ambiente general que le rodea”. És una indicació del cansament del Consell.

Fons propis i resultats

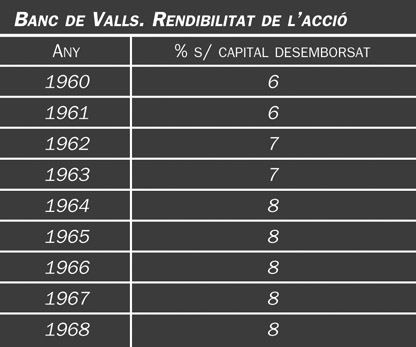

Banc de Valls. Rendibilitat de l’acció.

L’any 1960 es demanà un darrer dividend passiu als accionistes. Un cop desemborsat, el capital serà de 5 milions de pessetes, mentre es mantenen uns altres 5 milions en cartera, des de la fundació del banc. El 1963, finalment, es posaran en circulació aquests cinc milions, però el desemborsament es farà a poc a poc, en quatre terminis del 25% cadascun. És evident que el procediment es proposa afavorir la subscripció per part dels accionistes mateixos.

El banc es vendrà el 1968 amb un capital de 10 milions de pessetes i 10,7 milions de reserves. El seu coeficient de garantia —relació dels fons propis amb els dipòsits— era correcte, del 12%.

Els beneficis permeten mantenir el 6% tradicional de dividend, que s’augmenta fins al 7 i al 8%. El fort benefici del 1962 és conseqüència de les plusvàlues realitzades per la venda de les accions del Banc d’Espanya i del Banc de Crèdit Industrial, que tenien en cartera, i com a conseqüència de la nacionalització de les dues entitats. La plusvàlua serà de 624 127 pessetes.

Dipòsits

Es manté el creixement dels dipòsits, però no és gaire elevat, si es té en compte el marc econòmic i la pèrdua del valor adquisitiu de la pesseta, durant aquests anys. El 1959 tenia 73 milions i el 1967 el tanca amb 173 milions: el 33,4% en comptes corrents, el 41,4% en comptes d’estalvi i el 25,2% en imposicions a un any. Ja no és el primer banc de Valls quant a la importància dels dipòsits.

Inversió

Hi ha poca cosa a dir, fora de repetir conceptes, expressats anteriorment. La majoria de la inversió comercial es concentra en la cartera d’efectes a noranta dies. La cartera de valors consta sobretot de valors públics i la de valors privats —5 milions el 1967— es refereix a la titularitat de les accions del Banc Mercantil de Tarragona i alguna cosa més, no transcendent.

La venda del banc (1968)

La Memòria del 1968, l’any en què es produí la venda de les accions del Banc de Valls, ni tan sols esmenta aquest fet. Només diu que, a petició pròpia, han cessat els següents consellers: Ramon Barbat i Miracle, Jeroni Brunel i Alsina, Rafael Castell i Miquel, Andreu Clariana i Fàbregas, Pau Creus i Ferrando, Josep Maria Domènech i Cortes, Jaume Guasch i Mateu, Joan Pallarès i Barbat, Enric Ribé i Roca, Lluís Rosell i Esteve i Josep Maria Torner i Cosidó. Onze consellers sobre els quinze que hi havia. Es nomenaren cinc nous consellers per substituir els dimitits. El president es manté, i establirà un rècord català, perquè el president del Banc de Valls superarà els seixanta anys en el càrrec.

Els consellers del banc eren conscients dels problemes que podia tenir un banc local per a sobreviure. Arribava la mecanització de les operacions bancàries, que exigia inversió i personal qualificat, i s’imposava una competència més gran entre els bancs i les caixes establerts. El Banc de Valls ja no era l’entitat que dominava el sector financer de l’Alt Camp. La manca d’iniciatives, la nul·la agressivitat comercial i la confiança en la inèrcia del banc, l’havien convertit en un banc més de Valls, no precisament el primer. Les despeses generals augmentaven i calia fer alguna cosa abans que el compte de resultats no s’espatllés.

També eren conscients els consellers que les seves accions trobarien un alt preu en el mercat i que hi hauria més d’un postor. Ho havien comprovat en el cas del Banco de Bilbao, i la venda d’altres bancs —com el de la Banca Vilella, de Reus—, era un bon exemple que els accionistes podien fer un gran negoci venent les accions de manera conjunta. El 1968 tenien dues ofertes sobre la taula: la del Banco Hispano Americano, de Madrid, i la de Banca Catalana, de Barcelona. La primera tenia a favor seu que era l’entitat amb la qual el Banc de Valls compartia gairebé totes les accions del Banc Mercantil de Tarragona, i era un dels primers bancs d’Espanya pels seus dipòsits. La segona oferia el manteniment de la catalanitat del banc, per part d’un banc nou, que tenia un fort creixement.

A favor de l’Hispano Americano prengueren posició Josep Maria Barrau i Compte, fill del president, Francesc Clols, vicepresident i un dels tres directors del banc, sogre de Josep Maria Barrau, i l’administrador, Francesc Costas. A favor de l’oferta de Banca Catalana, hi havia Ramon Barbat i Miracle, nascut a Valls l’any 1900, enginyer, director general de Publicidad Cid SA i president de Mecanismos Auxiliares Industriales —MAISA—, l’empresa industrial més important establerta a Valls. Barbat, conseller del banc des del 1940, i fill de conseller, estava des de feia temps a favor d’ampliar el capital del banc i donar entrada a socis nous, capaços de donar-li l’impuls que l’equip actual del banc no tenia. Mantenia una bona relació amb Joan Baptista Cendrós i Carbonell, fill de Valls com ell, i conseller de Banca Catalana, així com amb Jordi Pujol i Soley del mateix banc. A la reunió del Consell del Banc de Valls del 29 de febrer de 1968, Barbat insistí en l’ampliació de capital i en l’actitud compradora de Banca Catalana.

Al començament del mes de setembre del 1968, en tornar Ramon Barbat de vacances, s’assabentà que en una reunió del Consell, celebrada en la seva absència, s’havia acordat vendre el 75% de les accions al Banco Hispano Americano al preu del 3 000%, o sigui 15 000 pessetes per cada acció de 500 pessetes nominals. La protesta per aquest fet anà seguida de la seva dimissió com a conseller. L’operació de venda no respectà la sindicació privada de les accions.

La notícia es conegué immediatament. Un diari de Barcelona —“El Correo Catalán”, 8 de setembre de 1968— informava de la venda del Banc de Valls al Banco Hispano Americano per 300 milions de pessetes. Alhora, circulà per la ciutat una carta, que portava data del 24 de juliol, en la qual una persona de Banca Catalana —s’atribuí a Joan Cendrós o a Jordi Pujol— demanava a Josep Maria Barrau que atenguessin l’oferta de Banca Catalana, abans que la de qualsevol altre. Adduïa el signant que l’empresa estava disposada a pagar el que paguessin els altres i fins i tot oferia mantenir l’autonomia del Banc, prenent una participació minoritària amb el compromís de donar-li la volada necessària.

Les accions del Banc de Valls seran de fet comprades pel Banc Mercantil de Tarragona, en el qual participaven com a accionistes el mateix Banc de Valls i el Banco Hispano Americano, amb el 45% cadascun.

Epíleg

El Banc de Valls es mantindrà amb aquest nom fins el 1979. Romandran com a consellers el president —Josep Maria Barrau i Flaqué—, el vicepresident —Baltasar Segú—, fins a la seva mort el 1974, Francesc Clols i l’antic administrador, Francesc d’Assís Costas i Jové. Els consellers restants eren representants del banc comprador. L’any 1970 cediren les oficines de les Borges Blanques i de Montblanc a l’Hispano Americano, alhora que demanaven i obtenien una oficina a l’Ampolla, en el marc del sisè Pla d’Expansió Bancària i seguint l’estratègia del banc majoritari.

El 1979 la fitxa bancària del Banc de Valls serà utilitzada per l’Hispano Americano, que el convertirà en Banco Hispano Industrial i traslladarà el seu domicili a Madrid. A Valls serà substituït pel Banc Mercantil de Tarragona, el qual al cap d’uns anys cedirà la plaça a l’Hispano Americano, posteriorment Banc Central Hispano.

Presidents del Banc de Valls des de la seva fundació el 1881 fins al 1968

- 1881-1888 – Josep Castellet i Sampsó

- 1888-1905 – Joan Ramon Coll i de Baldrich

- 1906-1913 – Albert Dasca i Olivé

- 1914 – Antoni Massó i Llort

- 1914-1919 – Joan Roset i Rovira

- 1919-1968 – Josep Maria Barrau i Flaqué (es mantindrà en el càrrec, amb el banc sota el control del Banco Hispano Americano)